マイホームの購入は、人生における最も大きな決断の一つです。そして、その成否を大きく左右するのが「住宅ローン」の選択です。数多くの金融機関がさまざまな商品を提供する現代において、どの住宅ローンが自分にとって最適なのかを見極めるのは容易ではありません。金利の低さだけでなく、手数料、団体信用生命保険(団信)の内容、繰り上げ返済のしやすさなど、多角的な視点での比較検討が不可欠です。

この記事では、2024年最新の情報を基に、おすすめの住宅ローンをランキング形式でご紹介します。さらに、金利タイプ別の選び方から、申し込み、審査、契約までの流れ、そして後悔しないための注意点まで、住宅ローンに関するあらゆる情報を網羅的に解説します。これから住宅の購入を検討している方はもちろん、すでに情報収集を始めている方も、この記事を読めば、ご自身のライフプランに最適な一本を見つけるための確かな知識が身につくはずです。

目次

【2024年最新】住宅ローンおすすめ銀行ランキング12選

2024年現在、多くの金融機関が魅力的な住宅ローンを提供しています。ここでは、特に人気と実績があり、総合的におすすめできる12の銀行・金融機関をピックアップし、それぞれの特徴を詳しく解説します。金利、手数料、団信、独自のサービスなど、比較検討に役立つ情報をまとめました。

| 金融機関名 | 主な特徴 | こんな人におすすめ |

|---|---|---|

| ① auじぶん銀行 | ネット銀行ならではの低金利、auユーザーへの特典、「がん50%保障団信」が無料付帯 | 金利を最重視する方、auのサービスを利用している方、手厚いがん保障を無料で付けたい方 |

| ② PayPay銀行 | 業界トップクラスの低金利とシンプルな商品性、手続きの分かりやすさ | とにかく金利の低さを追求したい方、オンラインでの手続きに慣れている方 |

| ③ SBI新生銀行 | 豊富な金利プラン、選べる事務手数料(定額型/定率型)、安心R住宅での金利優遇 | ライフプランに合わせて金利タイプを選びたい方、諸費用をコントロールしたい方 |

| ④ ソニー銀行 | AI活用によるスピーディーな審査、変動金利の低さ、手厚い団信(がん団信50無料) | 早く審査結果を知りたい方、変動金利での借り入れを検討している方、がん保障を重視する方 |

| ⑤ りそな銀行 | 店舗での対面相談が可能、独自の団信「団信革命」で幅広いリスクに備えられる | 専門家に直接相談しながら決めたい方、三大疾病以外の病気やケガにも備えたい方 |

| ⑥ イオン銀行 | イオンでの買い物が毎日5%OFFになる特典、諸費用を抑えやすい定額型手数料 | 日常的にイオングループを利用する方、初期費用を抑えたい方 |

| ⑦ 楽天銀行 | 楽天ポイントが貯まる・使える、全疾病保障が無料付帯、フラット35の手数料が低い | 楽天経済圏のユーザー、病気やケガによる就業不能リスクに幅広く備えたい方 |

| ⑧ みずほ銀行 | メガバンクの安心感と対面相談、ライフステージに応じた金利プラン | 信頼できる大手銀行で相談したい方、将来のライフイベントに備えたい方 |

| ⑨ 三菱UFJ銀行 | 国内最大のメガバンク、豊富な実績と対面サポート、充実した団信ラインナップ | ブランド力と安心感を重視する方、手厚い疾病保障を検討している方 |

| ⑩ 三井住友銀行 | 大手ならではの信頼性、団信と就業不能保険を組み合わせた「クロスフィット」 | 対面での丁寧なサポートを求める方、万が一の就業不能状態に手厚く備えたい方 |

| ⑪ ARUHI | 【フラット35】実行件数シェアNo.1の実績、独自の「ARUHIスーパーフラット」 | 全期間固定金利で返済計画を安定させたい方、フラット35の利用を検討している方 |

| ⑫ 住信SBIネット銀行 | ネット銀行の先駆け、魅力的な低金利、「スゴ団信」など先進的な保障 | 金利と保障のバランスを重視する方、ネットでの手続きに抵抗がない方 |

① auじぶん銀行

auじぶん銀行の住宅ローンは、ネット銀行ならではの非常に低い金利水準が最大の魅力です。特に変動金利は業界でもトップクラスの低さを誇り、金利を最優先に考えるユーザーから高い支持を集めています。

大きな特徴として、「がん50%保障団信」が無料で付帯する点が挙げられます。これは、がんと診断された場合に住宅ローン残高の50%が弁済されるというもので、追加の保険料なしで手厚い保障が受けられるのは大きなメリットです。さらに、「がん100%保障団信」や「11疾病保障団信」など、金利を上乗せすることで保障をさらに充実させることも可能です。

また、auの通信サービスを利用しているユーザーには「auモバイル優遇割」、じぶんでんきを契約しているユーザーには「じぶんでんき優遇割」といった金利引き下げ特典が用意されており、対象者はさらにお得にローンを組めます。これらの割引を組み合わせることで、他の追随を許さないレベルの低金利を実現できる可能性があります。手続きは基本的にオンラインで完結し、スピーディーな審査も評価されています。

金利の低さと手厚い団信を両立させたい方、特にauの関連サービスを利用している方にとって、最有力候補の一つとなるでしょう。(参照:auじぶん銀行 公式サイト)

② PayPay銀行

PayPay銀行の住宅ローンは、シンプルさと分かりやすさ、そして業界最低水準の金利で注目を集めています。余計なオプションを削ぎ落とし、「低金利」という一点に特化しているのが特徴です。

申し込みから契約までの手続きがすべてオンラインで完結するため、店舗へ足を運ぶ必要がありません。忙しい方でも自分のペースで手続きを進められます。また、事務手数料も比較的低めに設定されており、初期費用を抑えたいというニーズにも応えています。

団体信用生命保険は、基本的な保障(死亡・高度障害)に加えて、がんと診断された場合にローン残高の半分が保障される「がん50%保障特約」を無料で付帯させるプランも選択可能です。保障をシンプルにするか、最低限のがん保障を付けるかを選べる点も、利用者本位の設計といえます。

とにかく低い金利で借りたい、複雑な商品は苦手でシンプルなローンを探している、という方に最適な住宅ローンです。(参照:PayPay銀行 公式サイト)

③ SBI新生銀行

SBI新生銀行は、豊富な金利プランと柔軟な手数料体系が魅力の金融機関です。変動金利はもちろん、複数の固定金利期間(当初固定)からライフプランに合わせて最適なものを選択できます。

特筆すべきは、事務手数料を「定率型」と「定額型」から選べる点です。定率型は借入額に応じて手数料が決まりますが金利は低め、定額型は手数料が固定で分かりやすい代わりに金利が少し高めに設定されています。借入額や自己資金の状況に応じて、どちらが総支払額で有利になるかを選択できるため、利用者の自由度が高いのが特徴です。

また、「安心R住宅」の基準を満たす中古住宅を購入する場合、金利が引き下げられる独自の優遇制度も用意されています。団体信用生命保険も、基本的な保障に加えて、病気やケガで働けなくなった場合のリスクをカバーする「安心保障付団信」など、幅広いニーズに対応するラインナップが揃っています。多様な選択肢の中から自分に最適なプランを組み立てたい方におすすめです。(参照:SBI新生銀行 公式サイト)

④ ソニー銀行

ソニー銀行の住宅ローンは、AIを活用したスピーディーな審査と、利用者の利便性を追求したサービスで評価されています。変動金利は業界でも特に低い水準にあり、人気を集めています。

大きな特徴は、「がん団信50」が無料で付帯することです。これは、がんと診断確定された場合に住宅ローン残高が半分になるという保障で、追加保険料なしで万が一のリスクに備えられます。さらに金利を上乗せすれば「がん団信100」や、3大疾病、生活習慣病などを幅広くカバーする「疾病保障付団信」も選択可能です。

また、一部繰り上げ返済の手数料が無料で、手続きも1円からインターネットで手軽に行えるため、資金に余裕ができた際にこまめに返済を進めたい方にとって非常に便利です。AIを活用した審査により、事前審査は最短60分で回答が出るなど、借り入れまでのスピード感を重視する方にも適しています。(参照:ソニー銀行 公式サイト)

⑤ りそな銀行

りそな銀行は、メガバンクに次ぐ規模を持つ大手銀行でありながら、対面での手厚いサポートと独自の保障サービスを両立させているのが特徴です。全国に店舗網があるため、専門スタッフに直接相談しながらじっくり検討したいという方に安心感を与えてくれます。

りそな銀行の最大の強みは、団体信用生命保険「団信革命」です。これは、死亡・高度障害、3大疾病(がん・脳卒中・急性心筋梗塞)に加えて、所定の16の生活習慣病まで保障範囲を広げた画期的な商品です。病気やケガでローン返済が困難になるリスクを幅広くカバーしたいというニーズに的確に応えます。

平日夜間や休日も営業している店舗「セブンデイズプラザ」も展開しており、仕事で忙しい方でも相談しやすい環境が整っています。ネット銀行の手軽さよりも、専門家との対話を通じて安心感を得たい方や、万が一の病気・ケガへの備えを万全にしたい方におすすめです。(参照:りそな銀行 公式サイト)

⑥ イオン銀行

イオン銀行の住宅ローンは、イオングループならではのユニークな特典が最大の魅力です。住宅ローンを契約すると、イオングループでの買い物が毎日5%OFFになる特典が付帯します(イオンセレクトクラブ)。日常的にイオンやマックスバリュなどで買い物をする家庭にとっては、日々の生活費を節約できる非常に大きなメリットとなります。

金利水準も競争力があり、特に事務手数料が借入額にかかわらず一定の「定額型」を採用しているため、借入額が大きい場合でも諸費用を抑えやすいのが特徴です。

団体信用生命保険も充実しており、基本の保障に加えて、保険料無料で「がん保障特約」が付帯するプランや、8疾病を保障するプランも用意されています。土日祝日も営業している店舗が多く、買い物ついでに気軽に相談できる点も利便性が高いです。イオングループを頻繁に利用する方にとっては、金利以上の価値を感じられる住宅ローンといえるでしょう。(参照:イオン銀行 公式サイト)

⑦ 楽天銀行

楽天銀行の住宅ローンは、楽天経済圏のユーザーにとって非常にメリットが大きい設計になっています。住宅ローンを契約すると、楽天市場での買い物で得られるポイント倍率がアップする「SPU(スーパーポイントアッププログラム)」の対象となり、さらに返済口座を楽天銀行に設定することでハッピープログラムのランクが上がり、ATM手数料や振込手数料が優遇されます。

金利もネット銀行らしく低水準であり、特に全疾病保障が金利の上乗せなしで付帯する点が大きな強みです。これは、死亡・高度障害に加え、すべての病気やケガ(精神障害などを除く)で12ヶ月以上働けない状態が続いた場合にローン残高が0円になるという手厚い保障です。

また、全期間固定金利の【フラット35】においては、業界最低水準の手数料で提供しており、固定金利を検討しているユーザーからも人気があります。楽天のサービスを日頃からよく利用する方や、病気やケガによる就業不能リスクに幅広く備えたい方におすすめです。(参照:楽天銀行 公式サイト)

⑧ みずほ銀行

みずほ銀行は、日本を代表するメガバンクの一つであり、その信頼性と全国に広がる店舗網による対面サポートが強みです。住宅ローンのような高額で長期にわたる契約において、担当者と直接顔を合わせて相談できる安心感を求める方には最適な選択肢となります。

商品ラインナップも豊富で、変動金利や固定金利はもちろん、ネット申込専用の住宅ローンも提供しており、金利面でもネット銀行に対抗できるプランを用意しています。また、子育て世代を応援する「ライフステージ応援プラン」など、利用者の状況に応じた金利優遇があるのも特徴です。

団体信用生命保険も、基本的な保障から、3大疾病や8大疾病をカバーするプランまで幅広く揃えており、ニーズに合わせて選択できます。大手銀行の安心感を重視しつつ、自身のライフプランに合った商品を専門家と相談しながら選びたい方に向いています。(参照:みずほ銀行 公式サイト)

⑨ 三菱UFJ銀行

三菱UFJ銀行は、国内最大のメガバンクとしての圧倒的なブランド力と実績が魅力です。長年にわたり多くの顧客の住宅購入を支えてきたノウハウがあり、信頼性を最優先に考える方から選ばれています。

対面での丁寧なコンサルティングに定評があり、住宅ローンだけでなく、資産運用や保険など、家計全体の相談にも乗ってもらえるのが強みです。金利プランは変動金利から長期固定金利まで幅広く用意されています。

特に力を入れているのが団体信用生命保険で、「7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉」は、3大疾病に加えて高血圧症、糖尿病、慢性腎不全、肝硬変という4つの生活習慣病もカバーし、入院が180日以上継続した場合でもローン残高が0円になるなど、手厚い保障内容を誇ります。信頼と実績のある銀行で、万が一の病気に手厚く備えたいと考える方に最適な選択肢です。(参照:三菱UFJ銀行 公式サイト)

⑩ 三井住友銀行

三井住友銀行も、三菱UFJ銀行、みずほ銀行と並ぶ三大メガバンクの一角であり、高い信頼性と質の高いコンサルティングを提供しています。全国の店舗で専門スタッフによる相談が可能で、複雑な住宅ローンについても分かりやすく説明してくれます。

三井住友銀行の独自性を示すのが、団信と就業不能保険を組み合わせた保障「クロスフィット」です。通常の団信に加えて、病気やケガで働けなくなった際の収入減少をカバーする就業不能保険をセットで提供することで、住宅ローンの返済だけでなく、生活費の不安にも備えることができます。これは、ローン返済以外の生活リスクも同時に考えたいという方に響くサービスです。

金利プランも多様で、利用者のニーズに合わせた柔軟な提案が可能です。安心できる大手銀行で、ローン返済だけでなく生活全体の保障まで含めてトータルで相談したい方におすすめです。(参照:三井住友銀行 公式サイト)

⑪ ARUHI

ARUHIは、【フラット35】の実行件数において長年トップシェアを誇る、住宅ローン専門の金融機関です。【フラット35】は、住宅金融支援機構と民間金融機関が提携して提供する全期間固定金利の住宅ローンで、最長35年間金利が変わらない安心感が最大の特徴です。

ARUHIは、通常の【フラット35】に加えて、独自の審査基準を設けることでより低い金利を実現した「ARUHIスーパーフラット」という商品も提供しています。これは、頭金を物件価格の1割以上用意することで利用でき、通常の【フラット35】よりもさらに金利が低く設定されています。

全国に店舗があり、専門スタッフによる対面相談が可能です。審査スピードも速く、スピーディーな融資実行に定評があります。将来の金利上昇リスクを完全に排除し、返済計画を確定させたいと考えている方、特に【フラット35】の利用を検討している方にとっては、まず相談すべき金融機関といえるでしょう。(参照:ARUHI 公式サイト)

⑫ 住信SBIネット銀行

住信SBIネット銀行は、ネット銀行のパイオニア的存在であり、常に業界をリードする低金利と先進的なサービスで高い人気を維持しています。三井住友信託銀行とSBIホールディングスという強固なバックボーンを持ち、ネット銀行でありながら高い信頼性を誇ります。

変動金利、固定金利ともに魅力的な金利水準ですが、特筆すべきは団体信用生命保険です。金利の上乗せなしで「全疾病保障」が付帯するのは大きな魅力です。さらに、金利をわずかに上乗せするだけで、全疾病保障に加えて「3大疾病(がん、脳卒中、急性心筋梗塞)の場合、ローン残高50%保障」や、さらに手厚い保障が受けられる「スゴ団信」も選択できます。

また、契約者が提携する不動産会社経由で申し込むと事務取扱手数料が割引になるなど、独自のサービスも展開しています。金利の低さはもちろん、保障内容の充実度も重視したい、コストパフォーマンスに優れた住宅ローンを探している方に最適な選択肢です。(参照:住信SBIネット銀行 公式サイト)

【金利タイプ別】おすすめ住宅ローンランキング

住宅ローンを選ぶ上で、金利タイプ(変動金利、固定金利)の選択は非常に重要です。ここでは、「変動金利」「10年固定金利」「全期間固定金利(フラット35)」の3つのタイプ別に、特におすすめの銀行を紹介します。ご自身のリスク許容度やライフプランに合わせて、最適なタイプを見つけてください。

変動金利でおすすめの銀行

変動金利は、一般的に固定金利よりも金利が低く設定されており、総返済額を最も抑えられる可能性のある金利タイプです。ただし、将来的に金利が上昇するリスクも伴います。このタイプは、金利上昇に対応できる資金的余裕がある方や、返済期間が短い方に向いています。

| 金融機関名 | おすすめの理由 |

|---|---|

| auじぶん銀行 | 業界トップクラスの低金利。au関連サービスの利用でさらなる金利引き下げが可能。「がん50%保障団信」が無料付帯。 |

| PayPay銀行 | シンプルな商品設計と圧倒的な金利の低さが魅力。余計なオプションがなく分かりやすい。 |

| 住信SBIネット銀行 | 魅力的な低金利に加え、「全疾病保障」が無料で付帯。金利と保障のバランスが非常に良い。 |

| ソニー銀行 | 低金利に加え、AI審査によるスピード感と「がん団信50」の無料付帯が強み。繰り上げ返済もしやすい。 |

変動金利を選ぶ際のポイントは、単に現在の金利が低いかどうかだけでなく、金利が上昇した際のリスクをどうヘッジできるかです。例えば、auじぶん銀行や住信SBIネット銀行のように、無料で付帯する団信が手厚い場合、民間の保険料を節約できる分を金利上昇時の繰り上げ返済資金に回す、といった考え方もできます。また、ソニー銀行のように繰り上げ返済が手軽にできると、金利が低いうちに元本を積極的に減らしていく戦略も取りやすくなります。

変動金利は、金利上昇リスクを許容できる、あるいは対策を立てられる方にとって、最もメリットの大きい選択肢となります。

10年固定金利でおすすめの銀行

10年固定金利は、固定金利期間選択型の一種で、最初の10年間は金利が固定され、11年目以降は変動金利か再度固定金利かを選択するタイプです。子どもの教育費がかかる時期など、「向こう10年間の支出を確定させたい」というライフプランを持つ家庭に人気があります。

| 金融機関名 | おすすめの理由 |

|---|---|

| SBI新生銀行 | 複数の固定期間プランを提供しており、10年固定の金利も魅力的。固定期間終了後の金利優遇幅も大きい。 |

| りそな銀行 | 対面でじっくり相談しながら決められる安心感。子育て期間中の返済計画を専門家と立てたい場合に最適。 |

| 三菱UFJ銀行 | メガバンクの安心感と、10年という期間を見据えたライフプランニングの相談が可能。団信も充実。 |

10年固定金利を選ぶ際に最も重要なのは、固定期間終了後の対応です。11年目以降の金利がどうなるのか、その時点での金利優遇幅はどのくらいなのかを事前に確認しておく必要があります。多くの金融機関では、当初の固定期間が終わると金利の優遇幅が小さくなる傾向があるため注意が必要です。

また、10年という期間は、ライフプランを具体的に見通しやすい期間でもあります。例えば、「子どもが大学を卒業するまでの10年間は返済額を固定し、その後は収入も増える見込みなので変動金利に切り替える」といった戦略的な選択が可能です。特定の期間の家計を安定させたいという明確な目的がある方にとって、10年固定金利は非常に有効な選択肢です。

全期間固定金利(フラット35)でおすすめの銀行

全期間固定金利は、借入時から返済終了まで金利が一切変わらないタイプです。代表的な商品が【フラット35】です。金利は変動金利よりも高くなりますが、将来の金利上昇リスクを完全に回避でき、返済計画が立てやすいという絶大な安心感が魅力です。

| 金融機関名 | おすすめの理由 |

|---|---|

| ARUHI | 【フラット35】取扱件数No.1の実績とノウハウ。頭金を用意できるなら、より低金利な「ARUHIスーパーフラット」も選択可能。 |

| 楽天銀行 | 業界最低水準の事務手数料が魅力。諸費用を抑えて【フラット35】を利用したい場合に有力な選択肢。 |

| 住信SBIネット銀行 | 【フラット35】に加え、独自の保障(住信SBIネット銀行団信)を付帯させることが可能。金利の安定と保障の手厚さを両立できる。 |

【フラット35】は住宅金融支援機構の商品であるため、基本的な金利や審査基準はどの金融機関で申し込んでも大きくは変わりません。しかし、金融機関によって事務手数料や、独自の付加サービス(団信など)が異なります。そのため、【フラット35】を選ぶ際は、金利だけでなく、これらの諸費用やサービスを比較することが重要になります。

例えば、ARUHIは長年の実績から審査や手続きがスムーズに進むと評判です。楽天銀行は手数料の安さで総支払額を抑えることができます。住信SBIネット銀行は、通常【フラット35】では任意加入となる団信に、手厚い保障を付けて提供しています。

金利の変動に一喜一憂したくない、子どもの教育費など将来の支出計画をきっちり立てたい、という安定志向の方には、全期間固定金利が最も適した選択といえるでしょう。

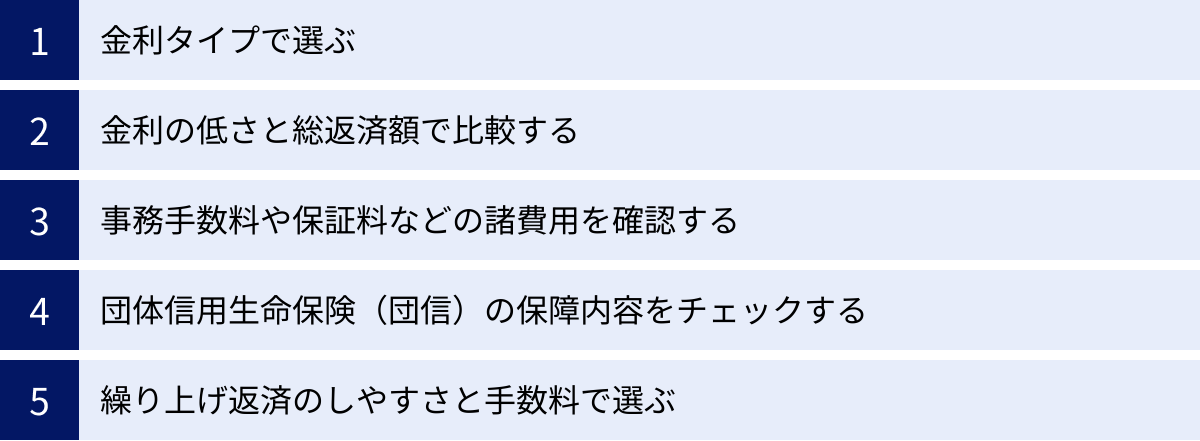

自分に合った住宅ローンの選び方 5つの重要ポイント

数ある住宅ローンの中から、自分にとって最適な一本を見つけ出すためには、明確な基準を持って比較検討することが大切です。ここでは、住宅ローン選びで失敗しないための5つの重要ポイントを詳しく解説します。

① 金利タイプで選ぶ

住宅ローンの性格を決定づける最も重要な要素が「金利タイプ」です。主に「変動金利型」「固定金利期間選択型」「全期間固定金利型」の3種類があり、それぞれにメリット・デメリットがあります。

- 変動金利型:

- メリット: 一般的に金利が最も低く、金利が上がらなければ総返済額を一番抑えられます。

- デメリット: 半年ごとに金利が見直されるため、将来金利が上昇すると返済額が増えるリスクがあります。

- 向いている人: 金利上昇リスクに対応できる資金的余裕がある人、返済期間を短く設定している人、将来の収入増が見込める人。

- 固定金利期間選択型:

- メリット: 3年、5年、10年など、一定期間は金利が固定されるため、その間の返済計画が立てやすいです。

- デメリット: 固定期間終了後、金利が見直されるため、その時点の金利情勢によっては返済額が大きく変動する可能性があります。また、全期間固定金利よりは低いものの、変動金利よりは金利が高めに設定されています。

- 向いている人: 子どもの教育費がかかる期間など、特定の期間だけ支出を安定させたい人。

- 全期間固定金利型:

- メリット: 借入時から返済終了まで金利が変わらないため、返済計画が完全に確定し、金利上昇の不安が一切ありません。

- デメリット: 3つのタイプの中で最も金利が高く設定される傾向にあり、総返済額は多くなりがちです。

- 向いている人: 将来の金利変動リスクを一切負いたくない安定志向の人、長期的な家計の見通しを立てたい人。

自身の経済状況、将来のライフプラン、そして何より「金利変動に対するリスクをどれだけ受け入れられるか(リスク許容度)」を冷静に分析し、最適な金利タイプを選択することが、住宅ローン選びの第一歩です。

② 金利の低さと総返済額で比較する

多くの人がまず目にするのが「金利の低さ」ですが、注目すべきは表面的な金利だけでなく、最終的に支払うことになる「総返済額」です。わずか0.1%の金利差でも、35年という長期の返済期間では、総返済額に数十万円、場合によっては百万円以上の差が生まれることもあります。

例えば、4,000万円を35年・元利均等返済で借り入れた場合を考えてみましょう。

- 金利0.4%の場合:総返済額 約4,287万円

- 金利0.5%の場合:総返済額 約4,361万円

- 金利0.6%の場合:総返済額 約4,436万円

このように、金利が0.1%違うだけで、総返済額は約75万円も変わってきます。金融機関のウェブサイトには必ず返済シミュレーション機能がありますので、いくつかの候補で実際に計算し、総返済額を比較することが不可欠です。

ただし、変動金利の場合は将来金利が変わる可能性があるため、シミュレーションはあくまで現時点での目安です。金利が上昇した場合の返済額もシミュレーションしておき、家計が耐えられるかを確認しておくことが重要です。

③ 事務手数料や保証料などの諸費用を確認する

住宅ローンを契約する際には、金利以外にもさまざまな「諸費用」がかかります。この諸費用を含めたトータルのコストで比較しなければ、本当にお得なローンは見つかりません。主な諸費用には以下のようなものがあります。

| 諸費用の種類 | 内容 | 目安 |

|---|---|---|

| 事務手数料 | 金融機関に支払う手続きの対価。「定率型」(借入額×2.2%など)と「定額型」(33,000円など)がある。 | 定率型:借入額の2.2%(税込)、定額型:3万円~10万円程度 |

| 保証料 | 返済が滞った場合に備えて保証会社に支払う費用。金利に上乗せする「内枠方式」と、契約時に一括で支払う「外枠方式」がある。ネット銀行では保証料無料の場合が多い。 | 借入額と期間によるが、数十万円~百万円以上になることも。 |

| 印紙税 | ローン契約書(金銭消費貸借契約書)に貼る印紙代。借入額によって税額が決まる。 | 1,000万円超5,000万円以下で2万円など |

| 登記費用 | 物件を自分の名義にするための所有権移転登記や、ローンを組むための抵当権設定登記にかかる費用。登録免許税と司法書士への報酬が含まれる。 | 数十万円程度 |

特に注意が必要なのが「事務手数料」です。例えば、借入額4,000万円の場合、定率型(2.2%)だと88万円、定額型(5.5万円)だと5.5万円となり、初期費用に大きな差が出ます。ただし、一般的に定額型は定率型よりも金利が少し高く設定されているため、初期費用を抑えたいか、月々の返済額や総返済額を抑えたいかによって、どちらが有利になるかが変わります。自己資金の状況と照らし合わせて慎重に選びましょう。

④ 団体信用生命保険(団信)の保障内容をチェックする

団体信用生命保険(団信)は、ローン契約者が死亡または所定の高度障害状態になった場合に、保険金でローン残高が完済される保険です。民間の金融機関では、この団信への加入が住宅ローン契約の必須条件となっていることがほとんどです。

基本的な保障は上記の通りですが、近年はこの団信の保障内容が多様化しています。

- がん保障団信: がんと診断された場合にローン残高の50%または100%が弁済される。

- 三大疾病保障団信: がん、脳卒中、急性心筋梗塞で所定の状態になった場合にローンが完済される。

- 全疾病保障団信: すべての病気やケガ(一部除く)で、長期間働けない状態が続いた場合にローンが完済される。

これらの手厚い保障は、無料で付帯する場合と、金利に0.1%〜0.3%程度上乗せすることで付帯する場合があります。例えば、住信SBIネット銀行や楽天銀行は「全疾病保障」が無料付帯、auじぶん銀行やソニー銀行は「がん50%保障」が無料付帯と、金融機関によって大きな違いがあります。

金利を上乗せして保障を手厚くすべきか、あるいは住宅ローンはシンプルなものにしておき、別途民間の生命保険や就業不能保険で備えるべきか、自身の健康状態や家族構成、すでに加入している保険の内容を考慮して総合的に判断することが重要です。

⑤ 繰り上げ返済のしやすさと手数料で選ぶ

繰り上げ返済とは、毎月の返済とは別に、まとまった資金でローンの一部または全部を前倒しで返済することです。繰り上げ返済した金額はすべて元本の返済に充てられるため、その元本にかかるはずだった将来の利息を軽減でき、総返済額を大きく減らす効果があります。

繰り上げ返済には2つのタイプがあります。

- 期間短縮型: 毎月の返済額は変えずに、返済期間を短くするタイプ。利息の軽減効果が大きい。

- 返済額軽減型: 返済期間は変えずに、毎月の返済額を少なくするタイプ。月々の家計の負担を軽くできる。

繰り上げ返済を検討する際にチェックすべきポイントは以下の3つです。

- 手数料: ネット銀行の多くは手数料無料ですが、メガバンクなどでは数千円〜数万円の手数料がかかる場合があります。

- 最低返済額: 「1円以上」「1万円以上」など、金融機関によって最低金額が異なります。少額からでもこまめに返済したい場合は、この点も重要です。

- 手続きの方法: インターネットで24時間いつでも手続きできるか、それとも窓口や電話での手続きが必要か。手続きのしやすさは、継続的に利用する上で意外と大きな差になります。

将来的に繰り上げ返済を積極的に行いたいと考えているなら、手数料が無料で、少額からでもインターネットで手軽に手続きできる金融機関を選ぶことが、賢い選択といえるでしょう。

住宅ローンの基礎知識

住宅ローンは複雑に見えますが、基本的な仕組みを理解すれば、自分に合った商品を選びやすくなります。ここでは、住宅ローンを検討する上で最低限知っておきたい基礎知識を解説します。

住宅ローンとは

住宅ローンとは、本人またはその家族が住むための住宅(マンションや一戸建て)の購入、新築、増改築などの資金を借り入れるための専用ローンです。

一般的なカードローンやフリーローンと比べて、金利が非常に低く、返済期間を最長35年など長期に設定できるのが大きな特徴です。なぜなら、購入する土地と建物を「担保」として金融機関が設定するため、貸し倒れのリスクが低いからです。もし返済が不可能になった場合、金融機関はその不動産を売却して資金を回収することができます。

また、借入目的が住宅購入に限定されているため、他の用途に資金を使うことはできません。

住宅ローンの種類と特徴

住宅ローンの金利タイプは、大きく分けて「変動金利型」「固定金利期間選択型」「全期間固定金利型」の3つです。それぞれの特徴を理解し、自分に合ったものを選びましょう。

変動金利型

変動金利型は、市場金利の動向に合わせて半年に一度金利が見直されるタイプのローンです。一般的に、3つのタイプの中で最も金利が低く設定されています。

- メリット: 金利が低い分、当初の毎月返済額を抑えられます。金利が低いままであれば、総返済額も最も少なくなります。

- デメリット: 将来、市場金利が上昇すると、それに連動して返済額も増加するリスクがあります。

- 特徴的なルール:

- 5年ルール: 金利が上昇しても、毎月の返済額は5年間は変わらないというルール。

- 125%ルール: 5年後の返済額見直し時に、それまでの返済額の1.25倍(125%)を上限とするルール。

これらのルールは急激な返済額の増加を防ぐためのものですが、返済額が増えていなくても裏で未払い利息が発生している可能性がある点には注意が必要です。

固定金利期間選択型

固定金利期間選択型は、契約時に定めた期間(2年、3年、5年、10年など)だけ金利が固定されるタイプのローンです。

- メリット: 固定期間中は金利が変わらないため、返済額が一定となり、家計の管理がしやすくなります。特に、子どもの教育費がかかる時期など、支出が多い期間の家計を安定させたい場合に有効です。

- デメリット: 固定期間終了後、その時点の金利で再度金利タイプ(変動か固定か)を選択し直す必要があり、金利が上昇していれば返済額が増加します。また、変動金利よりは金利が高めに設定されています。

全期間固定金利型(フラット35)

全期間固定金利型は、借入時から返済終了まで金利が一切変わらないタイプのローンです。代表的な商品に、住宅金融支援機構が提供する【フラット35】があります。

- メリット: 返済額が最後まで確定しているため、将来の金利上昇リスクを完全に回避できます。長期的なライフプランや資金計画が非常に立てやすいという絶大な安心感があります。

- デメリット: 3つのタイプの中で最も金利が高く設定される傾向があるため、金利が上昇しなかった場合は、変動金利を選んだ場合と比べて総返済額が多くなります。

変動金利と固定金利はどっちを選ぶべき?

これは住宅ローン選びにおける永遠のテーマです。どちらが良いかは一概には言えず、個人の状況や考え方によって最適な選択は異なります。

変動金利がおすすめな人

- 金利上昇リスクに対応できる人: 貯蓄に余裕がある、共働きで収入源が複数あるなど、万が一金利が上昇して返済額が増えても対応できる人。

- 将来、収入の増加が見込める人: 若くて今後の昇給が期待できるなど、将来的に返済能力が上がる見込みのある人。

- 返済期間が短い、または繰り上げ返済を積極的に行う予定の人: 返済期間が短ければ、金利上昇の影響を受ける期間も短くなります。積極的に繰り上げ返済をすれば元本が減り、金利上昇の影響を小さくできます。

- 合理的に物事を考え、低金利のメリットを最大限に活かしたい人。

固定金利がおすすめな人

- 家計の安定を最優先したい人: 子育て世代など、毎月の支出をできるだけ固定して、教育費などの変動費に備えたい人。

- 金利の動向を常に気にしたくない人: 日々の金利ニュースに一喜一憂したくない、精神的な安心感を重視する人。

- 将来の収入増があまり期待できない、または支出が増える予定がある人。

- 返済期間が長い人: 30年、35年といった長期のローンを組む場合、その間の金利変動リスクは予測が困難なため、固定金利でリスクを回避する価値は高まります。

金融機関の種類と特徴

住宅ローンは、主に「ネット銀行」「メガバンク」「地方銀行」などで取り扱われています。それぞれに特徴があるため、自分に合った金融機関を選びましょう。

ネット銀行

- 特徴: 実際の店舗を持たず、インターネット上での取引を主軸とする銀行。

- メリット: 店舗運営コストや人件費を抑えられる分、金利を低く設定できる傾向があります。手続きがオンラインで完結するため、時間や場所を選ばず、忙しい人でも申し込みやすいです。

- デメリット: 対面での相談ができないため、すべての手続きを自分自身で進める必要があります。審査基準が比較的厳しいと言われることもあります。

メガバンク

- 特徴: 三菱UFJ銀行、三井住友銀行、みずほ銀行など、全国に広範な支店網を持つ大規模な銀行。

- メリット: ブランド力と信頼性が高く、安心感があります。全国の店舗で専門スタッフに対面で相談できるため、複雑な内容でも納得いくまで説明を受けられます。住宅ローン以外の商品も豊富です。

- デメリット: ネット銀行に比べると金利がやや高めに設定される傾向があります。

地方銀行

- 特徴: 特定の地域に根ざして営業活動を行う銀行。

- メリット: 地域密着型で、地元の情報に詳しいため、物件の評価などで柔軟な対応が期待できる場合があります。メガバンク同様、対面での相談が可能です。

- デメリット: 金利やサービス内容は金融機関によって差が大きく、メガバンクやネット銀行に比べて条件面で見劣りする場合もあります。

元利均等返済と元金均等返済の違い

住宅ローンの返済方法には、「元利均等返済」と「元金均等返済」の2種類があります。ほとんどの金融機関では元利均等返済が主流ですが、違いを理解しておくことは重要です。

| 返済方法 | 特徴 | メリット | デメリット |

|---|---|---|---|

| 元利均等返済 | 毎月の返済額(元金+利息)が一定。返済当初は利息の割合が大きく、徐々に元金の割合が増えていく。 | 返済額がずっと同じなので、返済計画が立てやすい。 | 元金の減りが遅いため、元金均等返済に比べて総返済額が多くなる。 |

| 元金均等返済 | 毎月の返済額のうち、元金の額が一定。利息はローン残高に応じて計算されるため、当初の返済額が最も多く、徐々に減っていく。 | 元金の減りが早いため、元利均等返済に比べて総返済額を少なくできる。 | 返済開始当初の負担が最も大きい。 |

多くの人は返済計画の立てやすさから元利均等返済を選びますが、返済開始当初の負担に耐えられる資金力がある場合は、元金均等返済を選ぶと総返済額を抑えることができます。金融機関によっては元金均等返済を扱っていない場合もあるため、希望する場合は事前に確認が必要です。

住宅ローンシミュレーションで返済額を確認しよう

住宅ローンを具体的に検討する上で、シミュレーションの活用は欠かせません。金融機関のウェブサイトなどで提供されているシミュレーションツールを使えば、「毎月いくら返済することになるのか」「自分はいくらまで借りられるのか」といった具体的な数字を把握できます。

毎月の返済額シミュレーション

これは、「借りたい金額」から「毎月の返済額」を計算するシミュレーションです。

- 入力する項目:

- 借入希望額(例:4,000万円)

- 返済期間(例:35年)

- 金利(例:0.5%)

- 返済方法(元利均等 or 元金均等)

このシミュレーションを行うことで、希望する物件価格に対して、月々の返済が現実的な範囲に収まるかを確認できます。一般的に、年収に占める年間総返済額の割合である「返済負担率」は、20%〜25%以内に収めるのが理想とされています。

例えば、年収600万円の人の場合、年間返済額は120万円〜150万円、月々10万円〜12.5万円が目安となります。シミュレーション結果がこの範囲を大きく超えるようであれば、借入額を減らす(物件価格を下げるか、頭金を増やす)か、返済期間を延ばすなどの見直しが必要です。

借入可能額シミュレーション

こちらは、「毎月返済できる金額」や「年収」から「借りられる金額の目安」を計算するシミュレーションです。

- 入力する項目:

- 毎月の返済希望額(例:12万円)

- または、年収(例:600万円)

- 返済期間(例:35年)

- 金利(例:0.5%)

- 他の借入状況(自動車ローンなど)

このシミュレーションは、これから物件を探し始める段階で、どのくらいの価格帯の物件をターゲットにすればよいかの目安を知るのに役立ちます。

ただし、シミュレーションで算出される「借入可能額」と、実際に審査で承認される「借入額」は必ずしも一致しません。シミュレーションはあくまで機械的な計算結果であり、実際の審査では勤続年数や信用情報など、他の要素も総合的に判断されます。「借りられる額」と「無理なく返せる額」は違うということを常に意識し、余裕を持った資金計画を立てることが重要です。

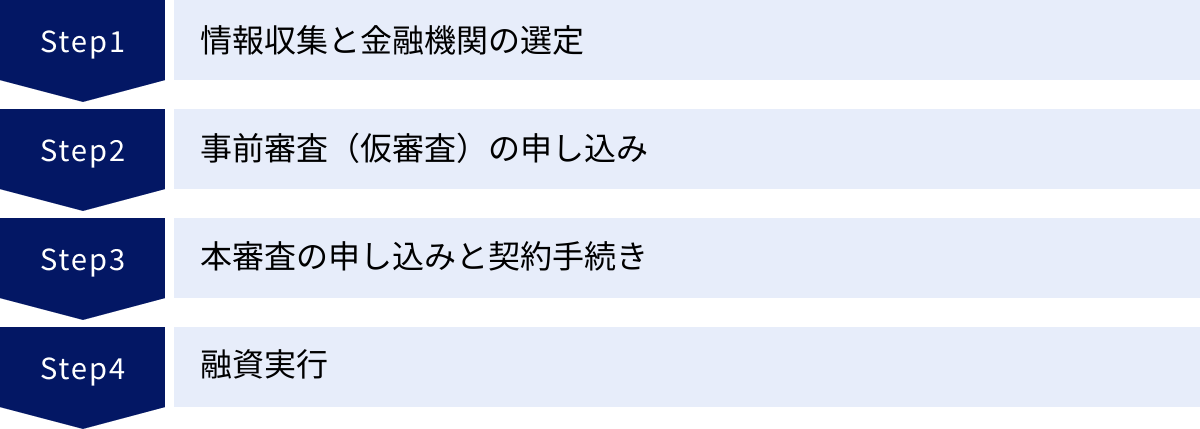

住宅ローン申し込みから融資実行までの流れ 4ステップ

住宅ローンの手続きは、情報収集から融資実行まで、いくつかのステップを踏んで進められます。全体の流れを把握しておくことで、スムーズに手続きを進めることができます。

① 情報収集と金融機関の選定

すべてのスタートはここからです。まずは、この記事で紹介したような情報を参考に、自分の希望条件(金利タイプ、借りたい額、重視するサービスなど)を整理します。

その上で、複数の金融機関のウェブサイトをチェックし、金利や手数料、団信の内容などを比較検討します。気になる金融機関があれば、資料請求をしたり、ウェブサイトのシミュレーションツールを使ってみましょう。対面相談を希望する場合は、この段階で銀行の窓口に予約を入れます。

この情報収集の段階で、候補を3〜5社程度に絞り込んでおくと、その後の手続きがスムーズになります。

② 事前審査(仮審査)の申し込み

購入したい物件の目星がついたら、金融機関に「事前審査(仮審査)」を申し込みます。事前審査とは、本格的な審査の前に、申込者の年収や信用情報などから、融資が可能かどうかの簡易的な審査を行うものです。

- 目的: 自分がどのくらいの額まで借りられそうかの目安を知るため。また、不動産会社との売買契約を進める上で、事前審査に通っていることが条件となる場合が多いです。

- 必要書類(主なもの):

- 本人確認書類(運転免許証、健康保険証など)

- 収入を証明する書類(源泉徴収票、確定申告書など)

- 物件に関する資料(販売チラシ、物件概要書など)

- 審査期間: 早ければ当日、通常は3日〜1週間程度です。

事前審査は、複数の金融機関に同時に申し込むことも可能です。複数の審査に通っておくことで、本審査に向けてより有利な条件の金融機関を選ぶことができます。

③ 本審査の申し込みと契約手続き

事前審査に通過し、購入する物件の売買契約を締結したら、いよいよ「本審査」の申し込みです。本審査では、事前審査よりも詳細な情報が確認され、最終的な融資の可否と条件が決定されます。

- 必要書類(事前審査の書類に加えて主なもの):

- 住民票、印鑑証明書

- 売買契約書、重要事項説明書

- 工事請負契約書(注文住宅の場合)

- 団体信用生命保険申込書兼告知書

本審査の承認が下りたら、金融機関との間で「金銭消費貸借契約(金消契約)」を結びます。これは、「いつ、いくらを、何%の金利で、何年かけて返済するか」を正式に約束する、住宅ローンにおける最も重要な契約です。

- 審査期間: 1〜3週間程度かかるのが一般的です。

本審査で承認されても、融資が実行されるまでは、新たなローンを組んだり、クレジットカードの支払いを延滞したりしないよう、信用情報に傷がつく行為は絶対に避けましょう。

④ 融資実行

金銭消費貸借契約が完了すると、いよいよ融資が実行されます。融資実行は、通常、物件の引き渡しと同時に行われます。

- 融資実行: 金融機関から、申込者の口座に融資金が振り込まれます。

- 代金決済: 振り込まれた融資金を、不動産会社や売主の口座に送金し、物件の代金を支払います。

- 登記手続き: 司法書士が法務局で、物件の所有権を申込者に移転する「所有権移転登記」と、金融機関の「抵当権設定登記」を行います。

これらの手続きがすべて完了すると、物件の鍵が渡され、晴れてマイホームの所有者となります。この日から、住宅ローンの返済がスタートします。

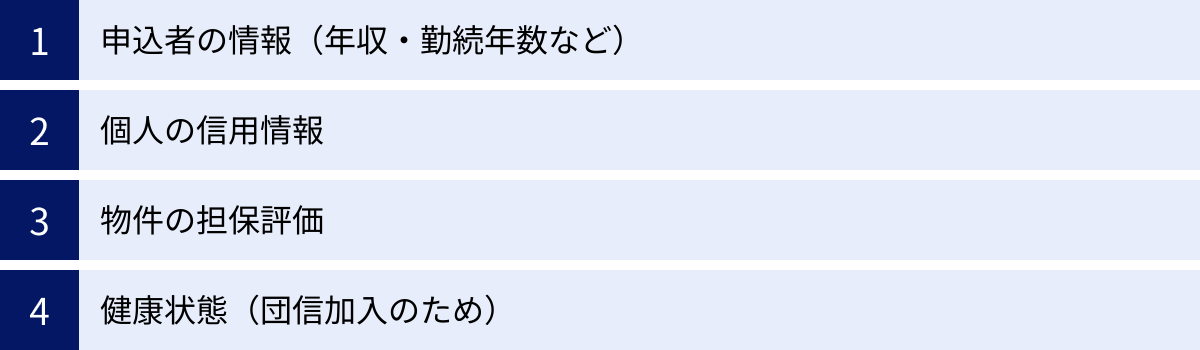

住宅ローンの審査でチェックされるポイント

金融機関は、数千万円もの大金を30年以上にわたって貸し付けるため、申込者がきちんと返済を続けられるかどうかを慎重に審査します。審査で主にチェックされるのは、以下の4つのポイントです。

申込者の情報(年収・勤続年数など)

「安定して継続的に返済できる能力があるか」を判断するための最も重要な項目です。

- 年収: 金額の多さだけでなく、安定性が重視されます。年収に対して年間の返済額が占める割合(返済負担率)が、金融機関の定める基準内に収まっているかがチェックされます。

- 勤続年数: 勤続年数が長いほど、収入が安定的であると評価されやすくなります。一般的に勤続1年〜3年以上を申込条件としている金融機関が多いですが、転職理由によっては柔軟に判断される場合もあります。

- 雇用形態: 正社員が最も有利ですが、近年では契約社員や派遣社員、自営業者でも、安定した収入実績があれば審査に通るケースが増えています。

- 勤務先の安定性: 会社の規模や業績も、収入の安定性を測る指標として考慮されます。

個人の信用情報

「これまでにお金の約束をきちんと守ってきたか」という、個人の信頼性を測るための情報です。金融機関は、審査の際に必ず「個人信用情報機関(CIC、JICCなど)」に照会をかけます。

- チェックされる情報:

- クレジットカードの支払履歴

- カードローンや自動車ローンなどの借入・返済状況

- 携帯電話端末の分割払いの支払状況

- 過去の債務整理(自己破産など)の履歴

過去に支払いの延滞や遅延を繰り返していると、「返済に対する意識が低い」と判断され、審査に悪影響を及ぼす可能性があります。特に、数ヶ月にわたる延滞や債務整理の記録があると、審査通過は極めて困難になります。

物件の担保評価

「万が一返済が滞った場合に、融資額を回収できる価値が物件にあるか」を評価するものです。金融機関は、購入する土地と建物の価値を独自に評価します。

- 主な評価基準:

- 土地: 所在地、路線価、形状、接道状況など

- 建物: 構造(木造、鉄骨など)、築年数、延床面積、間取り、法令(建築基準法など)への適合性など

物件の担保評価額が借入希望額を大きく下回る場合、希望通りの額を借りられない(減額承認)、あるいは融資自体を断られることがあります。特に、建築基準法に違反している「違法建築物件」や、再建築ができない「再建築不可物件」は、担保価値が低いとみなされ、ローンを組むのが難しい場合があります。

健康状態(団信加入のため)

「団体信用生命保険(団信)に加入できる健康状態か」という点も、審査の重要なポイントです。ほとんどの民間金融機関では団信への加入が融資の条件となっているため、団信に加入できなければ住宅ローンも組めません。

- 告知内容: 申込時には、過去の病歴や現在の健康状態について、専用の告知書で正確に申告する必要があります。

- 審査への影響: 高血圧症、糖尿病、うつ病などの持病や既往歴がある場合、告知内容によっては団信に加入できないことがあります。

ただし、持病があるからといって、すぐに諦める必要はありません。通常の団信より加入条件が緩和された「ワイド団信」(金利が上乗せされることが多い)を取り扱っている金融機関もあります。また、団信への加入が任意の【フラット35】を利用するという選択肢もあります。健康状態に関する告知は、事実をありのままに、正確に申告することが何よりも重要です。

住宅ローン選びで後悔しないための注意点

住宅ローンは、30年以上にわたる長い付き合いになります。契約後に「こんなはずではなかった」と後悔しないために、以下の3つの点に注意しましょう。

金利の低さだけで決めない

住宅ローン選びで最も陥りやすい失敗が、目先の金利の低さだけで金融機関を決めてしまうことです。金利が低いことはもちろん重要ですが、それだけで判断するのは危険です。

- 諸費用を含めた「総コスト」で比較する: 前述の通り、事務手数料や保証料といった諸費用は金融機関によって大きく異なります。表面的な金利が少し高くても、諸費用が安ければ、トータルで支払う金額は少なくなるケースもあります。必ず「金利+諸費用」の総コストで比較検討しましょう。

- 団信の保障内容を確認する: 無料で手厚い疾病保障が付いている金融機関もあれば、基本的な保障のみの場合もあります。もしもの時に備えてどのような保障が必要か、金利を上乗せして保障を手厚くする価値はあるか、という視点も忘れてはいけません。

- サービスの利便性を考慮する: 繰り上げ返済の手数料や手続きのしやすさ、サポート体制なども重要な比較ポイントです。特に繰り上げ返済は総返済額を減らす有効な手段なので、その利便性は軽視できません。

金利、諸費用、団信、サービスの4つを総合的に評価し、自分にとって最もバランスの取れたローンを選ぶことが、後悔しないための鍵です。

無理のない返済計画を立てる

マイホームへの夢が膨らむと、つい背伸びをして予算オーバーの物件に手を出したくなるものです。しかし、「借りられる額」と「無理なく返せる額」は違います。

- 「今の家賃」を基準にしない: 「今の家賃と同じくらいの返済額なら大丈夫」と安易に考えるのは危険です。持ち家になると、ローンの返済に加えて「固定資産税」や「都市計画税」、将来の修繕に備えるための「修繕積立金」(マンションの場合は管理費も)といった、新たなコストが発生します。これらの費用も考慮に入れた上で、返済計画を立てる必要があります。

- ライフイベントによる支出増を予測する: 今後の人生では、結婚、出産、子どもの進学、親の介護など、さまざまなライフイベントが起こり得ます。これらのイベントによって支出が大きく増える時期があることを念頭に置き、将来の不測の事態に備えるための貯蓄も並行して行えるような、余裕のある返済額に設定することが極めて重要です。

- 返済負担率は25%以内を目安に: 前述の通り、年収に占める年間返済額の割合(返済負担率)は、手取り年収の25%以内、できれば20%以内を目指すと、家計に余裕が生まれやすくなります。

ペアローンや収入合算も慎重に検討する

夫婦共働きの場合、二人分の収入を合算して審査を受けることで、一人で借りるよりも多くの額を借り入れることができます。これには「ペアローン」と「収入合сан」の2つの方法があります。

- ペアローン: 夫婦がそれぞれ住宅ローンを契約する方法。それぞれがローン控除を受けられるメリットがある。

- 収入合算: 主たる債務者の収入に、配偶者などの収入を合算する方法。契約は一本。

これらの方法は借入可能額を増やせるという大きなメリットがありますが、デメリットも理解した上で慎重に検討する必要があります。

- 離婚時のリスク: 万が一離婚した場合、ローンの整理が非常に複雑になります。財産分与やどちらが家に住み続けるかなど、大きなトラブルに発展する可能性があります。

- 団信の保障範囲: ペアローンでは、片方が死亡・高度障害になっても、その人の分のローンしか完済されません。もう一方のローンは残ります。収入合算(連帯債務型)では、主たる債務者しか団信に加入できない場合が多く、合算者(連帯債務者)に万一のことがあっても保障は適用されません。

- 諸費用の負担: ペアローンはローン契約が2本になるため、事務手数料や印紙税などの諸費用が2倍かかる場合があります。

安易に借入額を増やすためだけに利用するのではなく、これらのリスクを夫婦で十分に理解し、将来のライフプランも踏まえて冷静に判断することが求められます。

知っておくとお得な住宅ローン控除(減税)とは

住宅ローンを利用してマイホームを購入した人にとって、非常に大きなメリットとなるのが「住宅ローン控除(減税)」制度です。仕組みを正しく理解し、最大限に活用しましょう。

住宅ローン控除の概要

住宅ローン控除とは、住宅ローンの年末時点での残高の一定割合が、所得税(および一部の住民税)から控除(還付)される制度です。正式名称は「住宅借入金等特別控除」といいます。

例えば、2024年に入居し、省エネ基準を満たす新築住宅の場合、年末ローン残高の0.7%が、最大13年間にわたって控除されます。年末のローン残高が3,000万円であれば、その0.7%にあたる21万円が、その年に納めた所得税から還付される(上限あり)という仕組みです。所得税だけで控除しきれない場合は、残りの分が翌年の住民税からも一部控除されます。

この制度は、住宅購入者の金利負担を軽減することを目的としており、家計にとって非常に大きな助けとなります。

適用される条件

住宅ローン控除を受けるためには、いくつかの条件を満たす必要があります。また、これらの条件は法改正によって変更されることがあるため、常に最新の情報を確認することが重要です。(参照:国税庁、国土交通省 公式サイト)

2024年時点での主な適用条件は以下の通りです。

- 借入金の返済期間が10年以上であること。

- 控除を受ける年の合計所得金額が2,000万円以下であること。

- 購入した住宅の床面積が50平方メートル以上であること(合計所得金額1,000万円以下の場合は40平方メートル以上)。

- 自らが居住するための住宅であること。

さらに、住宅の省エネ性能によって、借入限度額(控除の対象となるローン残高の上限)が異なります。

| 住宅の種類(新築・2024年入居の場合) | 借入限度額 |

|---|---|

| 認定長期優良住宅・認定低炭素住宅 | 4,500万円 |

| ZEH水準省エネ住宅 | 3,500万円 |

| 省エネ基準適合住宅 | 3,000万円 |

| その他の住宅 | 0円(※2023年末までに建築確認を受けた場合は2,000万円) |

このように、2024年以降は省エネ基準を満たさない新築住宅は原則として住宅ローン控除の対象外となるため、物件選びの際には省エネ性能の確認が非常に重要です。

控除を受けるためには、入居した翌年に確定申告を行う必要があります。会社員の場合、2年目以降は年末調整で手続きが完了します。

住宅ローンに関するよくある質問

最後に、住宅ローンを検討する際によく寄せられる質問とその回答をまとめました。

頭金はいくら必要ですか?

結論から言うと、頭金ゼロでも住宅ローンを組むことは可能です。多くの金融機関が「フルローン(物件価格の100%を融資)」に対応しています。

しかし、頭金を用意することには大きなメリットがあります。

- 総返済額を減らせる: 借入額が少なくなるため、支払う利息も減り、総返済額を抑えられます。

- 審査に有利になる: 自己資金を用意できる計画性があると評価され、金融機関からの信頼度が上がり、審査に通りやすくなる傾向があります。

- 金利優遇を受けられる場合がある: 【フラット35】の「ARUHIスーパーフラット」のように、一定割合の頭金を用意することで、より低い金利が適用される商品もあります。

一般的に、物件価格の1割〜2割程度の頭金を用意するのが一つの目安とされています。ただし、頭金を貯めることに固執するあまり購入時期を逃したり、手元の貯蓄を使い果たして急な出費に対応できなくなったりするのは本末転倒です。諸費用分(物件価格の3%〜10%程度)は現金で用意しつつ、無理のない範囲で頭金を設定するのが賢明です。

転職したばかりでもローンは組めますか?

金融機関によって判断は分かれますが、転職直後でもローンを組める可能性はあります。

多くの金融機関では、申込条件として「勤続1年以上」や「勤続3年以上」といった基準を設けています。これは収入の安定性を確認するためです。

しかし、近年では働き方も多様化しており、より柔軟な審査を行う金融機関も増えています。特に、キャリアアップを目的とした同業種への転職や、専門職としての転職などは、収入の安定性が損なわれないと判断され、勤続年数が短くても審査に通るケースがあります。

一方で、未経験の業種への転職や、収入が大幅に下がるような転職の場合は、審査が厳しくなる傾向があります。転職後すぐに住宅購入を検討している場合は、勤続年数の条件が緩やかな金融機関や、転職理由を個別に評価してくれる金融機関に相談してみるのがよいでしょう。

繰り上げ返済はした方がいいですか?

基本的には、繰り上げ返済はした方がお得です。 繰り上げ返済は元本を直接減らすため、利息の軽減効果が非常に高く、総返済額を大きく減らすことができます。

ただし、注意点もあります。

- 手元資金の確保: 繰り上げ返済に熱心になるあまり、手元の貯蓄を使い果たしてしまうと、病気や失業、子どもの教育費といった不測の事態に対応できなくなります。生活防衛資金(生活費の半年〜1年分)は必ず確保した上で、余裕資金で行うことが大原則です。

- 住宅ローン控除との兼ね合い: 住宅ローン控除は年末のローン残高に応じて控除額が決まります。繰り上げ返済でローン残高を減らしすぎると、控除のメリットが小さくなる可能性があります。特に、支払っている金利が住宅ローン控除の控除率(0.7%)よりも低い場合は、控除期間が終了するまでは急いで繰り上げ返済をせず、手元で資金を運用した方が有利になるケースもあります。

「期間短縮型」で返済期間を短くして総返済額を大きく減らすか、「返済額軽減型」で月々の負担を軽くして家計に余裕を持たせるか、自身の目的に合った方法を選び、計画的に行いましょう。

審査に落ちた場合はどうすればいいですか?

住宅ローンの審査に落ちてしまうとショックが大きいですが、それでマイホームの夢が完全に断たれたわけではありません。冷静に原因を分析し、対策を立てて再挑戦しましょう。

- 原因を推測する: 金融機関は審査に落ちた理由を教えてくれませんが、考えられる原因を自分で推測してみましょう。

- 返済負担率が高すぎなかったか? → 借入希望額を減らす、頭金を増やす。

- 信用情報に問題はなかったか? → 信用情報機関に情報開示を請求して確認する。もし延滞などがあれば、解消してから一定期間待つ。

- 他の借入(カードローンなど)が多くなかったか? → できる限り完済しておく。

- 健康状態(団信)が理由か? → ワイド団信や【フラット35】を検討する。

- 別の金融機関に申し込む: 金融機関によって審査基準は異なります。一つの銀行で落ちても、別の銀行では通る可能性は十分にあります。特に、ネット銀行とメガバンク、地方銀行では見方が違うことがあるため、異なるタイプの金融機関に申し込んでみるのが有効です。

- 時間を置く: 勤続年数が短い、信用情報に少し懸念がある、といった場合は、半年〜1年ほど時間を置いてから再申し込みすることで、状況が改善されて審査に通りやすくなることもあります。

一度審査に落ちても諦めず、原因を分析・改善し、戦略を練り直すことが重要です。不動産会社の担当者に相談し、アドバイスをもらうのも良いでしょう。