夢のマイホーム購入に向けて、多くの人が最初に直面する疑問が「自分は一体いくらまで住宅ローンを借りられるのだろう?」という点ではないでしょうか。住宅ローンの借入可能額は、物件選びや資金計画の根幹をなす非常に重要な指標です。この上限額が分からなければ、どの価格帯の物件を探せばよいのか、自己資金(頭金)はいくら必要なのか、具体的な計画を立てることができません。

一般的に、住宅ローンの借入可能額は申込者の年収を基に算出されます。年収が高ければ高いほど、返済能力があると見なされ、より多くの金額を借りられる可能性が高まります。しかし、話はそれほど単純ではありません。金融機関は年収だけでなく、勤務先の安定性、勤続年数、年齢、健康状態、さらには購入する物件の価値など、様々な要素を総合的に評価して融資額を決定します。

この記事では、住宅ローンの借入可能額がどのように決まるのか、その基本的な考え方から具体的な計算方法、年収別の目安までを網羅的に解説します。さらに、借入可能額を増やすためのテクニックや、計画を立てる上での重要な注意点にも触れていきます。

この記事を最後まで読めば、ご自身の状況に合わせた借入可能額の目安を把握し、無理のない返済計画を立てるための知識が身につくはずです。後悔のない住宅購入を実現するために、まずは「借りられる額」の仕組みを正しく理解することから始めましょう。

目次

住宅ローンの借入可能額とは?

住宅ローンの世界で頻繁に耳にする「借入可能額」という言葉。これは具体的に何を指すのでしょうか。簡単に言えば、「借入可能額」とは、金融機関が申込者の返済能力や信用力を審査した結果、「この人に対して最大でこの金額までなら融資できます」と判断した上限額のことを指します。いわば、金融機関が設定する「貸し出しの上限ライン」です。

この借入可能額は、住宅購入のプロセスにおける最初の、そして最も重要な道しるべとなります。なぜなら、自分が借りられる金額の上限が分かって初めて、現実的な予算を立て、探すべき物件の価格帯を絞り込むことができるからです。例えば、借入可能額が4,000万円だと分かれば、5,000万円や6,000万円の物件を探すのは非現実的であり、4,000万円以下の物件を中心に、頭金の額を調整しながら検討を進める、という具体的な戦略が立てられます。このように、借入可能額を把握することは、効率的で現実的な物件探しのスタートラインに立つために不可欠なステップなのです。

では、この重要な借入可能額は、一体何に基づいて決まるのでしょうか。最も大きな影響を与える要素は、やはり申込者の「年収」です。年収は返済能力を直接的に示す指標であり、金融機関の審査において中心的な役割を果たします。年収が高いほど、毎月の返済に充てられる金額も大きいと判断され、借入可能額は上昇する傾向にあります。

しかし、審査の尺度は年収だけではありません。金融機関は「この人に長期間、安定して返済し続けてもらえるか」という視点で、多角的な審査を行います。具体的には、以下のような要素が総合的に評価されます。

- 勤務形態・勤務先: 公務員や上場企業の正社員は収入の安定性が高いと評価されやすい一方、自営業者や契約社員の場合は収入の変動リスクを考慮され、より慎重な審査が行われます。

- 勤続年数: 収入の継続性を示す指標として、勤続年数も重視されます。一般的には3年以上が望ましいとされていますが、近年では1年以上の勤務実績で審査対象となる金融機関も増えています。

- 年齢: 契約時の年齢と、ローンを完済する時の年齢は非常に重要です。特に「完済時年齢」は多くの金融機関で80歳未満などの上限が設けられており、これが返済期間の長さを決定し、結果的に借入可能額に影響します。

- 健康状態: ほとんどの住宅ローンでは、団体信用生命保険(団信)への加入が義務付けられています。持病などがあると団信に加入できず、ローンを組めない可能性があるため、健康状態も重要な審査項目です。

- 他の借入状況: 自動車ローンやカードローン、奨学金など、他の借入がある場合、その返済額も考慮されます。他の借入が多いと、住宅ローンに回せる返済余力が少ないと判断され、借入可能額は減少します。

- 物件の担保価値: 金融機関は、万が一返済が滞った場合に備え、購入する物件を担保に取ります。そのため、物件そのものの価値(立地、築年数、構造など)も審査の対象となり、担保価値が低いと判断されると、希望額通りの融資が受けられないことがあります。

ここで一つ、非常に重要な注意点があります。それは、「借入可能額」と「実際に購入できる物件の価格」はイコールではないということです。物件を購入する際には、本体価格以外にも仲介手数料や登記費用、税金といった「諸費用」が発生します。この諸費用は物件価格の5%〜10%程度が目安とされ、一般的に現金で支払う必要があります。したがって、借入可能額が4,000万円だったとしても、4,000万円の物件を自己資金ゼロで購入できるわけではないのです。頭金と諸費用を自己資金でどれだけ用意できるかによって、購入可能な物件価格は変動します。

このように、「借入可能額」は年収をベースにしつつも、個人の属性や物件の価値など、様々な要素が複雑に絡み合って決定される、非常に個別性の高いものです。まずはこの基本を理解し、次のステップとして、より重要な「無理なく返済できる額」について考えていくことが、賢い住宅購入の鍵となります。

重要:「借入可能額」と「無理なく返済できる額」は違う

住宅ローンを検討する上で、おそらく最も陥りやすく、そして最も避けなければならない誤解が、「金融機関が提示する借入可能額の上限まで借りても問題ないだろう」と考えてしまうことです。これは非常に危険な考え方であり、住宅購入で後悔しないために、まず最初に心に刻むべき最重要ポイントがあります。それは、「金融機関が貸してくれる額(借入可能額)」と、「あなたが将来にわたって安心して返済し続けられる額(適正借入額)」は全くの別物であるという事実です。

金融機関が提示する「借入可能額」は、あくまで機械的な審査基準に基づいた「上限」に過ぎません。その計算には、あなたの家庭の個別な事情、例えば「子供の教育費にいくらかかるか」「将来、親の介護費用が必要になるかもしれない」「趣味や旅行にもお金を使いたい」といった、個々のライフプランや価値観は一切考慮されていません。金融機関は、あくまで「最悪、生活を切り詰めてもらえれば、この金額までは返済できるだろう」というラインを提示しているに過ぎないのです。

では、もしこの上限額いっぱいに借り入れてしまった場合、どのようなリスクが待ち受けているのでしょうか。

第一に、日々の家計が極度に圧迫されるリスクです。毎月の返済額が家計の大部分を占めることになり、食費や光熱費、通信費といった固定費を支払うと、手元にほとんどお金が残らないという状況に陥りかねません。そうなれば、家族旅行や外食、趣味といった生活の潤いや楽しみを諦めざるを得なくなります。さらに深刻なのは、子供の習い事や進学、自己投資のための学習など、将来に向けた支出を削らざるを得なくなる可能性があることです。マイホームを手に入れた代償として、日々の生活の質や将来の可能性が著しく低下してしまうのでは本末転倒です。

第二に、不測の事態に対する抵抗力が極めて脆弱になるというリスクです。人生には予期せぬ出来事がつきものです。会社の業績不振によるボーナスカットや減給、あるいはリストラによる失業。病気やケガによる長期の休職。こうした事態が発生したとき、借入額が上限ギリギリだと、返済の継続は一気に困難になります。貯蓄に回す余裕がなければ、わずか数ヶ月収入が途絶えただけで、返済が滞ってしまう危険性があります。住宅ローンは30年、35年と続く長い付き合いです。その長い期間、常に順風満帆である保証はどこにもありません。

第三に、金利上昇リスクです。特に変動金利でローンを組んだ場合、将来、市場金利が上昇すれば、それに伴って返済額も増加します。借入額が大きければ大きいほど、金利上昇時の返済額の増加幅も大きくなります。上限まで借り入れていると、金利がわずか1%上昇しただけで、家計が破綻の危機に瀕する可能性すらあるのです。

では、「無理なく返済できる額」はどのように考えれば良いのでしょうか。そのヒントは、「手取り収入」と「将来のライフプラン」にあります。

まず基準とすべきは、税金や社会保険料が引かれる前の「額面年収」ではなく、実際に自分の銀行口座に振り込まれる「手取り年収」です。この手取り収入の中から、無理なく返済に充てられる割合(返済負担率)を考えることが基本です。一般的に、理想的な返済負担率は手取り年収の20%〜25%以内と言われています。例えば、手取り年収が400万円であれば、年間の返済額は80万円から100万円(月々約6.7万円〜8.3万円)が一つの目安となります。金融機関が上限とする35%(この場合、年間140万円)で借りるのとでは、家計の余裕が全く違うことが分かるはずです。

次に、現在の家賃を基準に考える方法も有効です。例えば、現在月々10万円の家賃を支払っているなら、同程度の返済額なら問題ないと考えるかもしれません。しかし、持ち家になると、これに加えて毎年固定資産税や都市計画税がかかります。また、マンションであれば管理費や修繕積立金が、戸建てであれば将来の外壁塗装や屋根の修繕費用を自分で積み立てておく必要があります。これらの将来的な負担も考慮した上で、月々の返済額を設定することが重要です。

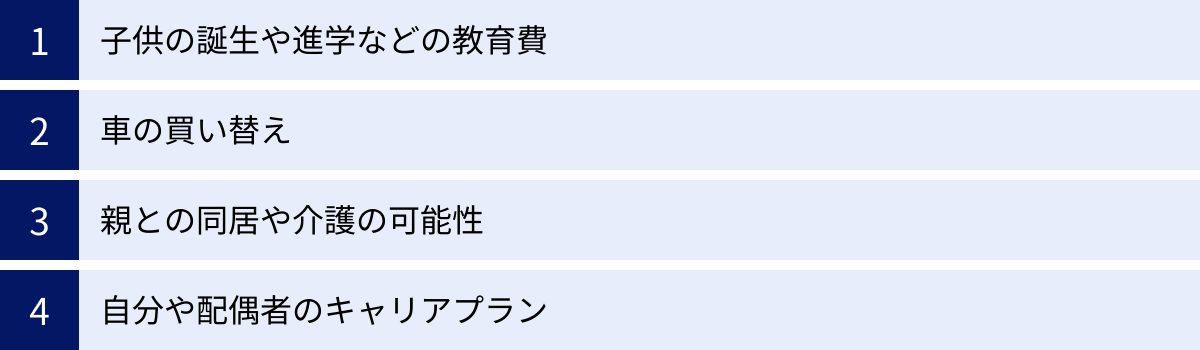

そして何より大切なのが、具体的なライフプランニングです。今後10年、20年、30年の間に、家族にどのようなイベントが起こりうるかを具体的に想像してみましょう。

- 子供の誕生、進学(保育園、小学校から大学までの教育費はいくらかかるか)

- 車の買い替え(何年後に、いくらくらいの車が必要か)

- 家族構成の変化(親との同居や介護の可能性)

- 自分や配偶者のキャリアプラン(転職や独立の可能性、それに伴う収入の変動)

これらの将来発生しうる大きな支出を洗い出し、それらを加味した上で、長期的に見て安定して返済し続けられる金額こそが、あなたにとっての「無理なく返済できる額」、すなわち「適正借入額」なのです。

結論として、金融機関から提示された「借入可能額」は、あくまで参考情報として受け止めましょう。その数字に踊らされることなく、自分自身の家計とライフプランを冷静に見つめ直し、余裕を持った資金計画を立てること。これこそが、住宅購入という人生の大きな決断を成功に導き、家族の幸せを守るための最も重要な原則と言えるでしょう。

住宅ローンの借入可能額を計算する2つの方法

自分にとっての借入可能額の目安を把握するためには、具体的な計算方法を知っておくことが役立ちます。金融機関が審査で用いる考え方にもとづいた、代表的な2つの計算アプローチが存在します。一つは「年収倍率」を使った簡易的な方法、もう一つは「返済負担率」を使った、より詳細な方法です。それぞれの特徴を理解し、使い分けることで、資金計画の精度を高めることができます。

① 年収倍率から計算する

「年収倍率」は、その名の通り、住宅の購入価格が申込者の年収の何倍にあたるかを示す指標です。これは非常にシンプルで分かりやすい考え方のため、大まかな予算感を掴むための第一歩として広く用いられています。金融機関も、審査の初期段階でのスクリーニングや、大まかな目安としてこの指標を参考にしています。

計算方法は極めて簡単です。

借入可能額の目安 = 年収 × 年収倍率

例えば、年収が500万円で、年収倍率を6倍と設定した場合、借入可能額の目安は3,000万円(500万円 × 6倍)となります。

問題は、この「年収倍率」を何倍に設定するかです。一般的に、健全な目安としては5倍から7倍程度と言われています。ただし、この倍率は金融機関の方針、金利水準、景気動向、そして申込者の属性(勤務先や年齢など)によって変動します。

参考として、住宅金融支援機構が公表している「2022年度 フラット35利用者調査」のデータを見てみましょう。この調査によると、全国の年収倍率の平均は以下のようになっています。

- 土地付注文住宅:7.7倍

- マンション:7.2倍

- 建売住宅:6.9倍

- 注文住宅:6.9倍

- 中古マンション:5.9倍

- 中古戸建:5.7倍

(参照:住宅金融支援機構「2022年度 フラット35利用者調査」)

このように、新築物件、特に都心部のマンションや土地から購入する注文住宅では年収倍率が高くなる傾向が見られます。

年収倍率で計算するメリットは、何と言ってもその手軽さにあります。自分の年収さえ分かれば、電卓一つで簡単におおよその借入可能額を算出でき、物件探しを始める際のざっくりとした予算決めには非常に便利です。

一方で、大きなデメリットも存在します。この計算方法では、金利、返済期間、そして他のローンの有無といった、実際の返済額に大きく影響する要素が一切考慮されていません。例えば、同じ借入額でも、金利が1%違うだけで総返済額は何百万円も変わります。また、返済期間が25年か35年かでも、月々の返済額は大きく異なります。したがって、年収倍率だけで算出した金額は、あくまでも「大雑把な目安」であり、その金額を鵜呑みにするのは危険です。

② 返済負担率から計算する

年収倍率よりも精度が高く、金融機関が実際の審査で最も重視する指標が「返済負担率」です。返済比率とも呼ばれます。これは、申込者の年収(額面)に占める、すべての借入の年間合計返済額の割合を示すものです。

計算式は以下のようになります。

返済負担率(%) = 年間の総返済額 ÷ 年収 × 100

金融機関はこの返済負担率に上限を設けており、申込者の年間返済額がその基準内に収まっているかを厳しくチェックします。この上限は金融機関によって異なりますが、一般的には30%〜35%と設定されていることが多いです。例えば、住宅金融支援機構の「フラット35」では、以下のように明確な基準が設けられています。

- 年収400万円未満の場合:返済負担率30%以下

- 年収400万円以上の場合:返済負担率35%以下

(参照:住宅金融支援機構【フラット35】サイト)

この返済負担率を用いて借入可能額を算出するには、逆算を行います。まず、自分の年収と、目標とする返済負担率から「年間返済可能額」を計算し、それを12で割って「毎月返済可能額」を求めます。そして、その毎月の返済額を、想定する金利と返済期間で返済していくと、元金はいくらになるのかを算出する、という流れです。

例えば、年収600万円の人が、返済負担率の上限である35%でローンを組むとします。

- 年間返済額の上限:600万円 × 35% = 210万円

- 毎月返済額の上限:210万円 ÷ 12ヶ月 = 17.5万円

この月々17.5万円を、金利1.5%、返済期間35年で返済する場合、借入可能額は約5,930万円と計算できます。(これはシミュレーションツールなどで算出可能です)

返済負担率で計算するメリットは、年収倍率に比べてはるかに現実に近い、精度の高い借入可能額を算出できる点です。金利や返済期間といった重要な要素を考慮に入れるため、より具体的な資金計画を立てる上で不可欠な指標となります。

ただし、注意点もあります。まず、計算に用いる「年間の総返済額」には、住宅ローンだけでなく、自動車ローン、教育ローン、カードローン(リボ払いや分割払いを含む)、スマートフォンの分割払いなど、現在契約しているすべての借入の返済額が含まれるということです。これらの存在を見落としていると、審査結果が想定と大きく異なってしまう可能性があります。

また、前章で強調した通り、金融機関が設定する返済負担率の上限(30%〜35%)は、あくまで「貸し出せる上限」です。家計を圧迫せず、無理なく返済していくための健全な返済負担率は、一般的に20%〜25%が目安とされています。この「理想のライン」と「上限ライン」の両方を意識してシミュレーションすることが重要です。

| 項目 | 年収倍率から計算 | 返済負担率から計算 |

|---|---|---|

| 概要 | 年収の何倍まで借りられるかを示すシンプルな指標 | 年収に占める年間総返済額の割合を示す指標 |

| 計算方法 | 借入可能額 = 年収 × 年収倍率 | 年間返済可能額を算出し、金利・期間から逆算 |

| 特徴 | 計算が簡単で、手軽に大まかな目安がわかる | 金融機関の審査基準に近く、より精度の高い目安がわかる |

| 考慮される要素 | 年収のみ | 年収、金利、返済期間、他の借入状況 |

| 注意点 | 金利や返済期間が考慮されず、精度が低い | 計算がやや複雑。他の借入もすべて含めて計算する必要がある |

結論として、まずは手軽な「年収倍率」で大枠の予算感を掴み、次に「返済負担率」を用いて、金利や返済期間、他の借入状況を考慮した、より詳細で現実的なシミュレーションを行う、という二段構えで進めるのがおすすめです。その際、必ず「無理なく返済できる負担率(20〜25%)」を意識した計画を立てることを忘れないようにしましょう。

年収以外に借入可能額を決める6つの要素

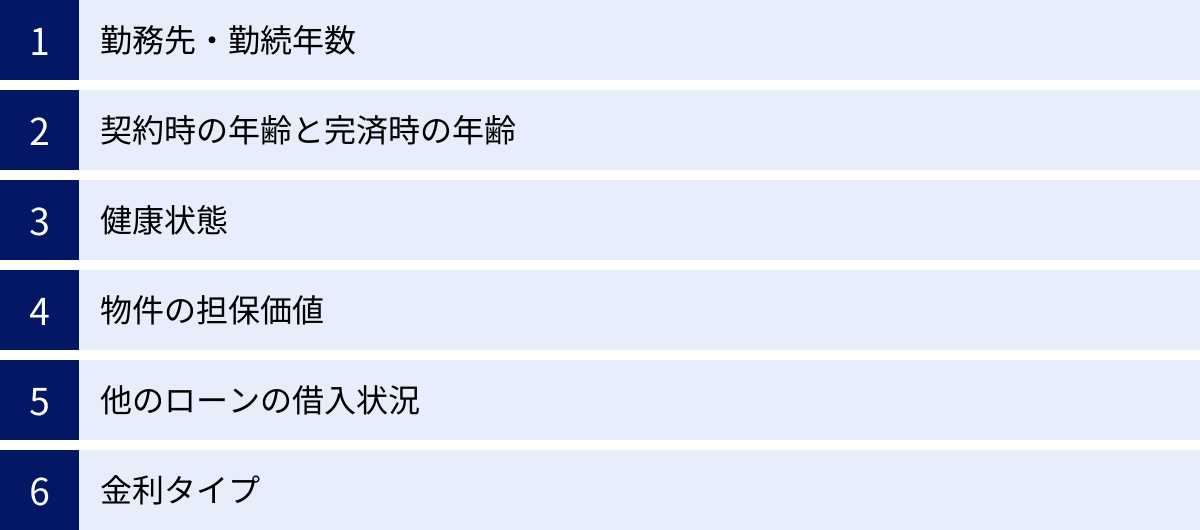

住宅ローンの借入可能額を左右する最も大きな要素が「年収」であることは間違いありません。しかし、金融機関の審査はそれほど単純なものではなく、申込者の「返済能力」と「信用力」を多角的に評価するために、年収以外の様々な要素を詳細にチェックします。これらの要素を理解しておくことは、ご自身の状況を客観的に把握し、審査に備える上で非常に重要です。ここでは、年収以外に借入可能額に影響を与える6つの主要な要素を詳しく解説します。

① 勤務先・勤続年数

金融機関が最も重視することの一つが、収入の「安定性」と「継続性」です。現在どれだけ高い年収を得ていても、それが一時的なものであったり、将来的に不安定であったりすれば、30年以上にわたる長期の返済は困難だと判断されてしまいます。

- 勤務先: 勤務先の経営状況や規模は、収入の安定性を測る上で重要な指標となります。一般的に、公務員や上場企業の正社員は、倒産リスクが低く、収入が安定していると見なされるため、審査で有利になる傾向があります。一方で、中小企業や非上場企業の場合、企業の財務状況などが評価に影響することがあります。また、自営業者やフリーランスの場合は、収入が景気や取引先の状況に左右されやすいため、過去数年分の確定申告書などを提出し、安定した収入があることを証明する必要があります。

- 勤続年数: 勤続年数は、収入の継続性を示す直接的な証拠となります。頻繁に転職を繰り返していると、収入が安定しない、あるいは職場での定着性に懸念があると見なされる可能性があります。一般的には、同一勤務先での勤続年数が3年以上あることが望ましいとされています。ただし、近年は働き方の多様化を背景に、審査基準を緩和する金融機関も増えており、勤続1年以上、場合によってはそれ未満でも、職務経歴やスキルなどを考慮して審査の対象となるケースもあります。しかし、転職直後は審査において不利になりやすいという点は覚えておくべきでしょう。

② 契約時の年齢と完済時の年齢

住宅ローンは非常に長期にわたる契約であるため、申込者の年齢も審査の重要なポイントです。特に「完済時年齢」は、借入可能額に直接的な影響を及ぼします。

- 契約時の年齢: 契約時の年齢が若いほど、長い返済期間を設定することが可能です。例えば、30歳で契約すれば最長の35年ローンを組むことができますが、50歳で契約する場合、返済期間は最長でも30年未満に制限されることがほとんどです。返済期間が短いと、同じ借入額でも月々の返済額は高くなるため、返済負担率の基準をクリアできず、結果的に借入可能額が少なくなってしまいます。

- 完済時の年齢: 多くの金融機関では、ローンの完済時年齢に上限を設けており、一般的に「満80歳の誕生日まで」などと定められています。例えば、45歳で35年ローンを組むと完済時年齢は80歳となり、ギリギリ条件を満たせますが、46歳では35年ローンは組めず、34年以下の期間で設定する必要があります。さらに重要なのは、金融機関の上限設定と、現実的な返済計画は別であるという点です。多くの人は60歳や65歳で定年退職を迎え、収入が大幅に減少します。年金生活の中で現役時代と同じ額のローンを返済し続けるのは非常に困難です。そのため、金融機関は審査において、定年退職の年齢までに完済できる計画であるかを重視する傾向にあります。

③ 健康状態

意外に思われるかもしれませんが、申込者の健康状態も住宅ローンの審査において決定的な要因となり得ます。これは、ほとんどの金融機関で「団体信用生命保険(団信)」への加入が融資の必須条件となっているためです。

- 団体信用生命保険(団信)とは: 団信は、住宅ローンの契約者が返済期間中に死亡または所定の高度障害状態になった場合に、生命保険会社が残りのローン残高全額を支払ってくれる保険制度です。これにより、遺された家族は住まいを失うことなく、その後の生活を守ることができます。金融機関にとっても、貸し倒れリスクを回避できる重要な仕組みです。

- 健康状態の告知: 団信に加入する際には、過去の病歴や現在の健康状態について、保険会社に正確に告知する義務があります。高血圧、糖尿病、うつ病などの慢性疾患や、がんなどの大きな病気の既往歴があると、告知内容によっては団信の審査に通らず、加入を断られてしまうことがあります。

- 団信に加入できない場合: 団信に加入できなければ、原則としてその金融機関で住宅ローンを組むことはできません。ただし、希望が絶たれるわけではありません。引受基準を緩和した「ワイド団信」を取り扱っている金融機関であれば、通常の団信に加入できない人でも申し込むことが可能です。ただし、ワイド団信は金利が0.2%〜0.3%程度上乗せされるのが一般的です。また、団信加入が任意である「フラット35」を利用するという選択肢もあります。

④ 物件の担保価値

金融機関は、融資の対象となる住宅(土地と建物)を「担保」として設定します。これは、万が一契約者の返済が不可能になった場合に、その物件を競売にかけるなどして売却し、融資金を回収するためです。したがって、購入しようとしている物件に、融資額に見合った担保価値があるかどうかも厳しく審査されます。

担保価値の評価は、主に以下の点で判断されます。

- 立地: 最寄り駅からの距離、周辺環境の利便性、将来性など、資産価値が落ちにくいとされる要素が評価されます。

- 土地: 土地の面積、形状、接している道路の状況などが評価されます。

- 建物: 建物の構造(木造、鉄骨、RCなど)、延床面積、築年数、耐震基準(特に1981年6月以降の新耐震基準を満たしているか)などが重要です。

例えば、建築基準法上の問題がある物件(接道義務違反で再建築ができない「再建築不可物件」など)や、著しく老朽化が進んでいる物件は担保価値が低いと評価され、希望する借入額が承認されなかったり、融資自体を断られたりする可能性があります。

⑤ 他のローンの借入状況

住宅ローンの審査では、申込者の「総返済負担率」が見られます。これは、年収に対して、住宅ローンだけでなく、現在利用しているすべての借入の年間返済額が占める割合のことです。

具体的には、以下のような借入がすべて審査の対象となります。

- 自動車ローン

- 教育ローン

- カードローン、キャッシング

- クレジットカードのリボ払いや分割払い

- スマートフォンの本体代金の分割払い

- 奨学金

これらの借入額が多いほど、新たに住宅ローンに充てられる返済余力は少ないと判断されます。その結果、返済負担率の基準を超えてしまい、借入可能額が大幅に減額される、あるいは審査に通らないという事態に繋がります。また、これらの返済で過去に延滞した履歴があると、個人の信用情報に記録され(いわゆるブラックリスト)、審査において非常に大きなマイナス評価となり、ローン契約が極めて困難になります。

⑥ 金利タイプ

最後に、選択する住宅ローンの「金利タイプ」も借入可能額に影響を与えます。金利タイプには、大きく分けて「変動金利」「固定期間選択型金利」「全期間固定金利」があります。

一般的に、金利は「変動金利 < 固定期間選択型 < 全期間固定金利」の順に高くなる傾向があります。そして、適用される金利が低いほど、月々の返済額は少なくなり、同じ返済負担率の枠内でもより多くの金額を借りることが可能になります。

ただし、ここで注意が必要なのが、金融機関が審査で用いる「審査金利」の存在です。金融機関は、実際に適用する優遇金利(適用金利)ではなく、将来の金利上昇リスクを見越して、意図的に高く設定された「審査金利」(一般的に3%〜4%程度)を用いて返済負担率を計算します。これにより、将来金利が上昇しても契約者が返済不能に陥るリスクを低減しているのです。したがって、自分でシミュレーションする際に、現在の低金利をそのまま用いて計算すると、実際の審査結果と大きな乖離が生まれる可能性があることを理解しておく必要があります。

これらの6つの要素が、年収と組み合わさって総合的に評価され、最終的な借入可能額が決定されます。自分の状況をこれらの項目に照らし合わせてチェックし、不安な点があれば事前に対策を講じることが、スムーズなローン契約への近道となります。

【年収別】住宅ローン借入可能額の目安早見表

これまでの解説を踏まえ、ここでは年収別に住宅ローンの借入可能額がどのくらいになるのか、具体的な目安を早見表形式でご紹介します。このシミュレーションは、より現実的な資金計画を立てるための参考としてご活用ください。

ただし、ここで示す数字はあくまで特定の条件下での試算であり、個人の状況を保証するものではありません。前述の通り、実際の借入可能額は、勤続年数、年齢、他の借入状況、物件の担保価値など、多くの要素によって変動します。

【シミュレーションの前提条件】

- 返済期間: 35年

- 金利: 全期間固定金利 1.5%と仮定

- 返済方法: 元利均等返済

- 他の借入: なし

- ボーナス払い: なし

シミュレーションは、2つの異なる「返済負担率」のケースで算出しています。

- 返済負担率25%: 一般的に推奨される、家計に無理のない健全な水準。

- 返済負担率35%: 多くの金融機関が設定する上限に近い水準(年収400万円以上の場合)。

この2つの数値を比較することで、「理想的な借入額」と「限界に近い借入額」の差を具体的にイメージできるはずです。

年収300万円の場合

年収300万円の場合、選択肢は限られますが、計画的に進めることでマイホームの取得は可能です。特に返済負担率を低く抑えることが、安定した返済を続けるための鍵となります。

| 返済負担率 | 年間返済額 | 毎月返済額 | 借入可能額の目安 |

|---|---|---|---|

| 25%(推奨) | 75万円 | 約6.3万円 | 約2,170万円 |

| 30%(上限) | 90万円 | 約7.5万円 | 約2,610万円 |

| (注)フラット35の基準に基づき、上限を30%で計算 |

【解説とアドバイス】

借入額が2,100万円〜2,600万円程度となると、都心部での新築物件の購入は難しくなりますが、郊外の建売住宅や中古物件であれば十分に選択肢に入ります。頭金を多めに用意したり、後述する収入合算などを利用したりすることで、購入できる物件の幅を広げることが可能です。この年収帯では、将来の昇給見込みなども考慮しつつ、無理のない25%以下の負担率で計画を立てることを強く推奨します。

年収400万円の場合

年収400万円は、住宅購入を本格的に検討し始める人が多い層です。返済負担率の設定次第で、借入可能額は大きく変わってきます。

| 返済負担率 | 年間返済額 | 毎月返済額 | 借入可能額の目安 |

|---|---|---|---|

| 25%(推奨) | 100万円 | 約8.3万円 | 約2,900万円 |

| 35%(上限) | 140万円 | 約11.7万円 | 約4,060万円 |

【解説とアドバイス】

推奨される25%の負担率でも約2,900万円の借入が可能となり、選択肢が広がります。上限の35%まで引き上げれば4,000万円を超える借入も視野に入りますが、毎月の返済額が11.7万円となり、手取り収入に占める割合はかなり高くなります。上限額はあくまで「万が一の場合の最大値」と捉え、基本的には3,000万円前後を軸に資金計画を立てるのが堅実なアプローチです。

年収500万円の場合

平均的なサラリーマンの年収に近いこの層では、多くの人が新築物件も視野に入れて検討を進めることができます。

| 返済負担率 | 年間返済額 | 毎月返済額 | 借入可能額の目安 |

|---|---|---|---|

| 25%(推奨) | 125万円 | 約10.4万円 | 約3,620万円 |

| 35%(上限) | 175万円 | 約14.6万円 | 約5,070万円 |

【解説とアドバイス】

無理のない25%の負担率で約3,620万円、上限の35%では5,000万円を超える借入が見込めます。このレベルになると、都心近郊の新築建売住宅やマンションも現実的な選択肢となってきます。ただし、5,000万円を借り入れた場合、毎月の返済額は約14.6万円に達します。これに管理費や固定資産税が加わることを考えると、子供の教育費など将来の大きな支出とのバランスを慎重に検討する必要があります。

年収600万円の場合

年収600万円になると、借入可能額にもかなり余裕が出てきます。選択できる物件のグレードやエリアの幅も大きく広がります。

| 返済負担率 | 年間返済額 | 毎月返済額 | 借入可能額の目安 |

|---|---|---|---|

| 25%(推奨) | 150万円 | 12.5万円 | 約4,350万円 |

| 35%(上限) | 210万円 | 17.5万円 | 約6,090万円 |

【解説とアドバイス】

推奨ラインでも4,000万円を超える借入が可能となり、頭金と合わせれば5,000万円クラスの物件も十分に狙えます。上限まで借りれば6,000万円という大きな金額になりますが、高年収であっても油断は禁物です。現在の生活レベルを維持しながら、将来の貯蓄や投資も並行して行いたいのであれば、借入額は4,500万円程度に抑えておくのが賢明な判断と言えるでしょう。

年収700万円の場合

世帯年収としても比較的高い水準であり、かなり自由度の高い物件選びが可能になります。

| 返済負担率 | 年間返済額 | 毎月返済額 | 借入可能額の目安 |

|---|---|---|---|

| 25%(推奨) | 175万円 | 約14.6万円 | 約5,070万円 |

| 35%(上限) | 245万円 | 約20.4万円 | 約7,100万円 |

【解説とアドバイス】

無理のない25%の負担率でも5,000万円を超える借入が見込めるため、都心部のマンションや、こだわりの注文住宅なども現実的な目標となります。ただし、借入額が大きくなると、金利変動の影響もより大きくなることを忘れてはいけません。変動金利を選択する場合は、将来の金利上昇に備えて、いつでも繰り上げ返済ができるよう手元資金に余裕を持たせておくなどの対策が重要になります。

年収800万円の場合

高年収層に入り、借入可能額はさらに大きくなります。選択肢が多いからこそ、冷静な判断が求められます。

| 返済負担率 | 年間返済額 | 毎月返済額 | 借入可能額の目安 |

|---|---|---|---|

| 25%(推奨) | 200万円 | 約16.7万円 | 約5,800万円 |

| 35%(上限) | 280万円 | 約23.3万円 | 約8,120万円 |

【解説とアドバイス】

推奨ラインで約5,800万円、上限では8,000万円を超える借入も計算上は可能です。しかし、毎月の返済額が23万円を超える計画は、たとえ年収800万円であっても家計へのインパクトは相当なものです。「借りられるから借りる」のではなく、「自分たちのライフスタイルにとって本当に必要な家の規模・価格はいくらか」という原点に立ち返って検討することが、満足度の高い住宅購入に繋がります。

年収1,000万円の場合

年収1,000万円を超えると、借入可能額は1億円近くになることもあり、ほとんどの物件が選択肢に入ります。

| 返済負担率 | 年間返済額 | 毎月返済額 | 借入可能額の目安 |

|---|---|---|---|

| 25%(推奨) | 250万円 | 約20.8万円 | 約7,250万円 |

| 35%(上限) | 350万円 | 約29.2万円 | 約1億150万円 |

【解説とアドバイス】

計算上は1億円超の借入も可能ですが、これはあくまで理論値です。実際には、多くの金融機関で住宅ローンの融資額に1億円程度の上限が設けられていることがほとんどです。また、これほどの高額な借入になると、物件の担保価値も同様に高く評価される必要があります。年収が高いと税金や社会保険料の負担も大きくなるため、額面年収ではなく手取り額をベースに、冷静に返済計画を立てることが極めて重要です。

参考:住宅ローン借入額の全国平均

自分自身の借入可能額をシミュレーションする一方で、「他の人は一体どれくらいのローンを組んで家を買っているのだろう?」と気になる方も多いでしょう。ここでは、客観的なデータとして、住宅金融支援機構が毎年公表している「フラット35利用者調査」から、住宅購入者の借入額の全国平均を見ていきましょう。

このデータは、自分たちの計画が世間一般の動向と比べてどのあたりに位置するのかを知るための、良い参考資料となります。ただし、これらはあくまで「全国平均」の数値であり、地価が大きく異なる首都圏、近畿圏、東海圏とその他の地域では大きな差がある点にご留意ください。

【参照データ】

- 調査名: 2022年度 フラット35利用者調査

- 公表元: 独立行政法人 住宅金融支援機構

新築物件(注文住宅・建売・マンション)の場合

新築物件は価格が高額になりやすいため、借入額も大きくなる傾向があります。特に、土地の購入から始める「土地付注文住宅」や、近年価格高騰が著しい「マンション」では、その傾向が顕著です。

| 物件種別 | 所要資金(購入価格)の全国平均 | 借入額の全国平均 |

|---|---|---|

| 注文住宅(土地代含まず) | 3,717万円 | 2,970万円 |

| 土地付注文住宅 | 4,694万円 | 3,962万円 |

| 建売住宅 | 3,719万円 | 3,133万円 |

| マンション | 4,848万円 | 3,978万円 |

| (参照:住宅金融支援機構「2022年度 フラット35利用者調査」) |

【データから読み取れること】

- 物件価格と借入額の差: どの物件種別においても、所要資金(物件価格)と借入額の間には数百万から1,000万円近い差額があります。これは、多くの人が自己資金(頭金)を用意して住宅を購入していることを示しています。例えば、土地付注文住宅では平均で約730万円、マンションでは約870万円の頭金を入れている計算になります。

- マンションと土地付注文住宅の高額化: マンションの所要資金が4,848万円と最も高額になっており、それに伴い借入額も約3,978万円と高水準です。これは、資材価格の高騰や都心部での需要増が背景にあると考えられます。土地の取得から始める土地付注文住宅も、土地代が上乗せされるため、全体的に高額になっています。

- 自己資金の重要性: これらのデータは、住宅購入において、借入だけに頼るのではなく、計画的に自己資金を準備することの重要性を改めて示唆しています。

中古物件(戸建て・マンション)の場合

中古物件は、新築物件に比べて価格が手頃であるため、所要資金・借入額ともに抑えられる傾向にあります。若い世代や、借入額を抑えて堅実な計画を立てたい層に人気の選択肢となっています。

| 物件種別 | 所要資金(購入価格)の全国平均 | 借入額の全国平均 |

|---|---|---|

| 中古戸建 | 2,703万円 | 2,229万円 |

| 中古マンション | 3,157万円 | 2,633万円 |

| (参照:住宅金融支援機構「2022年度 フラット35利用者調査」) |

【データから読み取れること】

- 新築との価格差: 中古戸建の借入額(約2,229万円)は、新築の建売住宅(約3,133万円)と比較して約900万円も低くなっています。同様に、中古マンション(約2,633万円)も新築マンション(約3,978万円)より約1,300万円以上低い水準です。この価格差が中古物件の大きな魅力と言えるでしょう。

- 頭金の割合: 中古物件でも、平均して500万円前後の頭金が用意されていることがわかります。中古物件は価格が安い分、物件価格に対する頭金の割合を高く設定しやすいという側面もあります。

- リフォーム費用の考慮: 中古物件を購入する場合、この所要資金とは別に、リフォームやリノベーションの費用がかかるケースが多くあります。物件探しの段階から、リフォーム費用も予算に含めて検討することが重要です。

これらの全国平均データは、あくまで一つの「ものさし」です。ご自身の年収から算出した借入可能額や、自己資金の準備状況と照らし合わせ、自分たちの計画がどのあたりに位置するのかを客観的に把握してみましょう。平均より高いから悪い、低いから良いというわけではなく、最終的には自分たちのライフプランや価値観に合った、無理のない資金計画を立てることが最も大切です。

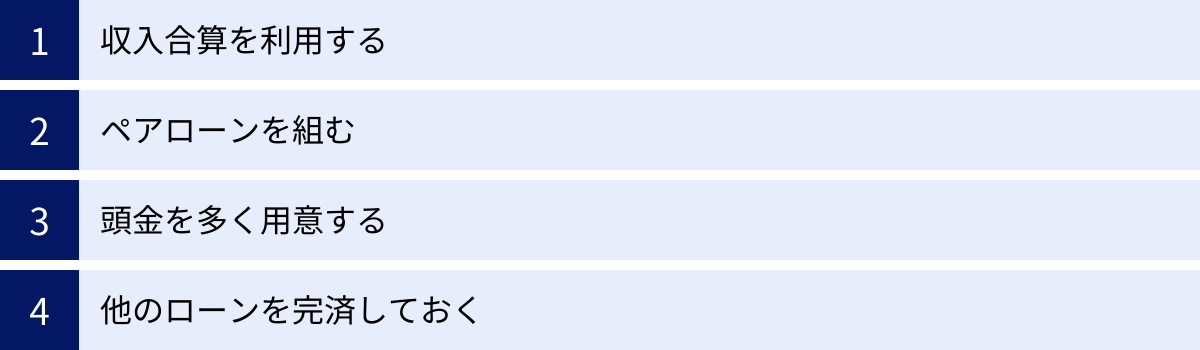

住宅ローンの借入可能額を増やす4つの方法

物件探しを進める中で、「あと少し借入額が多ければ、希望の物件に手が届くのに…」という状況に直面することは少なくありません。そのような場合に、合法的に借入可能額を増やすためのいくつかの方法が存在します。ただし、これらの方法は借入額を増やすと同時に、将来の返済負担も増やすことに繋がるため、そのメリットとデメリットを十分に理解した上で、慎重に検討する必要があります。ここでは、代表的な4つの方法を解説します。

① 収入合算を利用する

収入合算とは、申込者本人(主債務者)の収入に、配偶者や親、子といった同居する親族(収入合算者)の収入を加えて、世帯全体の収入として金融機関に申告する方法です。これにより、審査のベースとなる年収額が大きくなるため、一人で申し込むよりも借入可能額を大幅に増やすことができます。

収入合算には、主に2つのタイプがあります。

- 連帯債務型: 収入合算者も主債務者と一体となってローン契約の当事者(連帯債務者)となります。契約は1本ですが、2人がそれぞれ債務を負う形です。メリットとして、住宅ローン控除を2人とも持分に応じて利用できる点が挙げられます。フラット35の収入合算はこちらのタイプになります。

- 連帯保証型: 主債務者はあくまで申込者本人のみで、収入合算者はそのローンの「連帯保証人」となります。連帯保証人は、万が一主債務者の返済が滞った場合に、代わりに全額を返済する義務を負います。このタイプでは、住宅ローン控除を利用できるのは主債務者のみです。

メリット: 共働き夫婦など、世帯として十分な収入がある場合に、単独では届かなかった高額な物件も購入の視野に入れることができます。

デメリット・注意点: 離婚や死別といった不測の事態が起きた際に、ローンの返済義務を巡ってトラブルに発展するリスクがあります。特に連帯保証人は、自身が直接ローンを借りているわけではないにも関わらず、重い返済義務を負うことになる点を十分に理解しておく必要があります。

② ペアローンを組む

ペアローンは、夫婦や親子などが、それぞれ個別に住宅ローンを契約し、同じ物件を購入する方法です。例えば、5,000万円の物件に対して、夫が3,000万円、妻が2,000万円のローンをそれぞれ組む、といった形になります。この際、お互いが相手のローンの連帯保証人になることが一般的です。

メリット: 2人がそれぞれローンを組むため、収入合算と同様に、一人で申し込むよりも大きな金額を借り入れることが可能です。また、2人ともがそれぞれ住宅ローン控除の適用を受けられるため、節税効果が高くなる可能性があります。さらに、それぞれが団信に加入するため、万が一どちらか一方に不幸があった場合でも、その人の分のローンは完済され、残された方の負担が軽減されます。

デメリット・注意点: ローン契約が2本になるため、契約時の印紙代や事務手数料、登記費用といった諸費用が、1本で契約する場合に比べて高くなる可能性があります。また、収入合算と同様に、離婚した際の財産分与やローンの取り扱いが非常に複雑になるという大きなリスクを抱えています。

③ 頭金を多く用意する

頭金(自己資金)を多く用意することは、直接的に借入可能額を「増やす」わけではありませんが、結果的に希望の物件を購入しやすくするという点で非常に有効な方法です。

仕組み: 例えば、4,000万円の物件を購入したいけれど、借入可能額が3,500万円だったとします。この場合、不足する500万円を頭金として用意できれば、無事に物件を購入できます。また、頭金を入れて借入額そのものを減らすことで、月々の返済額や総返済額を圧縮できます。これにより返済負担率に余裕が生まれ、金融機関からの信用が高まり、審査に通りやすくなるという効果も期待できます。

さらに、金融機関によっては、物件価格に対する頭金の割合(一般的に1割以上や2割以上など)に応じて、適用金利を優遇するプランを用意している場合があります。金利が低くなれば、さらに返済負担は軽くなります。

メリット: 将来の返済負担を軽減し、金利上昇リスクへの耐性も高まります。金融機関からの信用も得やすくなります。

デメリット・注意点: マイホーム購入のために手元の現金をすべて使い果たしてしまうのは危険です。病気や失業といった不測の事態に備えるための生活防衛資金(一般的に生活費の半年〜1年分)や、物件購入時にかかる諸費用分は、頭金とは別に必ず確保しておく必要があります。

④ 他のローンを完済しておく

住宅ローンの審査では、前述の通り、自動車ローンやカードローンなど、他のすべての借入状況がチェックされ、返済負担率の計算に含まれます。

仕組み: もし他に借入がある場合、住宅ローンの審査を申し込む前に、可能な限りそれらを完済しておくことで、審査上の返済負担率を下げることができます。返済負担率に余裕が生まれれば、その分だけ住宅ローンに割り当てられる返済額の枠が広がり、結果として借入可能額を増やすことができます。

例えば、年収500万円の人が、毎月3万円(年間36万円)の自動車ローンを返済しているとします。この場合、年間返済額36万円は、年収の7.2%(36万円÷500万円)を占めています。もしこのローンを完済すれば、返済負担率の枠が7.2%分も空くことになり、その分、より多くの住宅ローンを借りられる可能性が出てくるのです。

メリット: 借入可能額が増えるだけでなく、住宅ローン以外の金利の高いローンを整理することで、家計全体のキャッシュフローを改善できます。

注意点: どのローンから優先的に完済すべきか、計画的に進めることが重要です。一般的には、消費者金融のカードローンなど、金利が最も高いものから優先して返済するのがセオリーです。

これらの方法は、いずれも一長一短です。安易に借入額を増やすことだけを目的とせず、その方法がもたらす将来的なリスクや負担を正しく理解し、自分たちのライフプランにとって本当に最適な選択肢なのかを冷静に判断することが何よりも大切です。

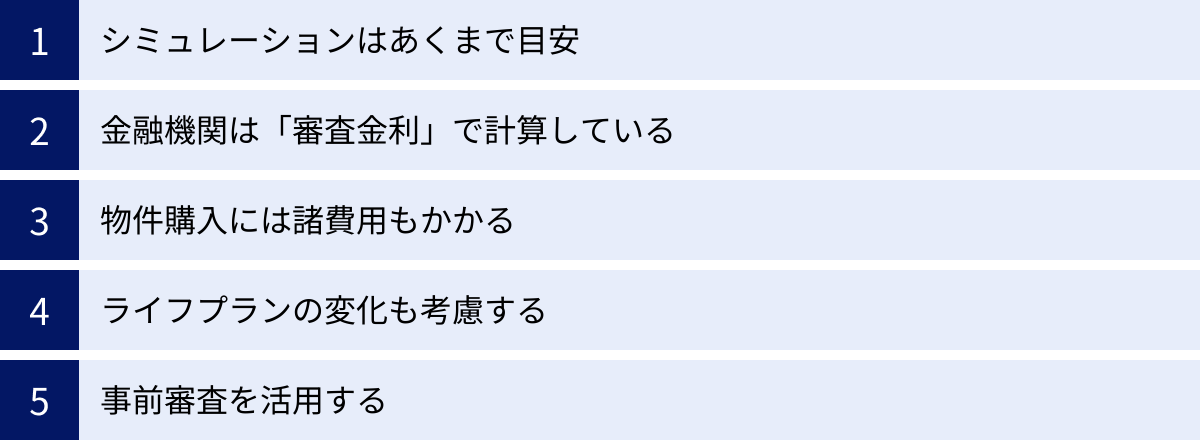

借入額を決める前に知っておきたい5つの注意点

住宅ローンの借入額は、一度契約すると30年以上にわたって家計に影響を及ぼす、非常に重要な決断です。シミュレーションを重ね、希望の金額が見えてきたとしても、最終決定を下す前にもう一度立ち止まり、見落としがちなポイントがないかを確認することが、後悔のない住宅購入に繋がります。ここでは、借入額を決める前に必ず知っておきたい5つの注意点を解説します。

① シミュレーションはあくまで目安

Webサイトや金融機関のアプリで手軽に利用できるローンシミュレーションツールは、資金計画を立てる上で非常に便利な存在です。年収や希望借入額を入力するだけで、瞬時に毎月の返済額や借入可能額の目安を示してくれます。しかし、この結果を鵜呑みにするのは危険です。

シミュレーションの結果は、入力された限られた情報(年収、年齢、借入希望額など)だけを基に算出された、あくまで機械的な概算値に過ぎません。実際の金融機関の審査では、これまで解説してきたように、勤務先の安定性、勤続年数、健康状態、他の借入状況、個人の信用情報、そして購入物件の担保価値など、非常に多くの項目が専門家によって総合的に、かつ詳細に評価されます。

したがって、シミュレーションでは「借入可能」と表示された金額でも、実際の審査では減額されたり、場合によっては融資を断られたりするケースも十分にあり得ます。シミュレーションは計画の第一歩として活用しつつも、その結果は「絶対的なものではなく、一つの参考値である」と冷静に受け止める姿勢が重要です。

② 金融機関は「審査金利」で計算している

これは非常に専門的ですが、極めて重要なポイントです。私たちが住宅ローンを比較検討する際、目にするのは「年0.5%」や「年1.5%」といった、実際にローン返済に適用される「適用金利」です。しかし、金融機関が借入可能額を算出するための審査で用いているのは、この適用金利ではありません。

金融機関は、将来の金利上昇リスクに備えるため、実際に適用する金利よりも意図的に高く設定した「審査金利」というものを使って、申込者の返済負担率を計算しています。この審査金利の具体的な数値は金融機関によって異なり、公表されていませんが、一般的に3%〜4%程度に設定されていると言われています。

例えば、現在の変動金利が0.5%だとしても、金融機関は「この人がもし3%の金利になっても返済を続けられるか」という厳しい基準で審査しているのです。この仕組みを知らないと、「適用金利0.5%で計算したら余裕で返済できるはずなのに、なぜか審査で希望額が通らなかった」という事態に陥りかねません。自分でシミュレーションする際も、この審査金利の存在を念頭に置いておくと、より現実的な予測が立てられます。

③ 物件購入には諸費用もかかる

住宅購入の資金計画で最も見落としがちなのが、「諸費用」の存在です。住宅購入には、物件そのものの価格以外にも、様々な手数料や税金がかかります。

具体的には、以下のような費用が発生します。

- 仲介手数料: 不動産会社に支払う手数料(物件価格の3%+6万円+消費税が上限)。

- 印紙税: 売買契約書やローン契約書に貼る印紙の代金。

- 登記費用: 所有権移転登記や抵当権設定登記にかかる登録免許税と、司法書士への報酬。

- ローン保証料・事務手数料: 金融機関に支払う手数料。

- 火災保険料・地震保険料: 万が一の災害に備えるための保険料。

- 固定資産税・都市計画税の清算金: その年の税金を売主と日割りで精算する費用。

- 不動産取得税: 物件取得後に一度だけかかる税金。

これらの諸費用の合計額は、新築物件で物件価格の3%〜7%、中古物件では6%〜10%程度が目安とされています。例えば、4,000万円の中古物件なら、240万円〜400万円程度の諸費用が別途必要になる計算です。この諸費用は、原則として住宅ローンには含まれず、現金で用意する必要があります。この存在を忘れて資金計画を立てると、いざ契約という段階で現金が足りないという最悪の事態になりかねません。

④ ライフプランの変化も考慮する

住宅ローンの返済は、30年、35年という非常に長い道のりです。その間には、今の生活からは想像もつかないような様々なライフイベントが起こり得ます。

- 家族構成の変化: 出産による家族の増加、それに伴う教育費の増大。

- キャリアの変化: 転職や独立による収入の増減、配偶者の働き方の変化(産休・育休、パートへの切り替えなど)。

- 健康面の変化: 病気やケガによる医療費の発生や、収入の減少。

- 親の介護: 親の介護が必要になり、時間的・金銭的な負担が増加する可能性。

- 予期せぬ大きな支出: 車の買い替え、家の修繕など。

借入額を決定する際は、現在の収入状況だけで判断するのではなく、こうした将来起こりうるライフプランの変化をできる限り具体的に想像し、家計に一定の「余裕(バッファ)」を持たせた返済計画を立てることが不可欠です。少しでも返済額を抑え、貯蓄に回せる余力を確保しておくことが、将来のリスクに対する最大の備えとなります。

⑤ 事前審査を活用する

ここまでに挙げた注意点を踏まえ、最も確実かつ効率的に自分の借入可能額を知る方法が「事前審査(仮審査)」の活用です。

事前審査とは、物件の売買契約を結ぶ前に、金融機関に対して年収や勤務先などの情報を提出し、現時点でどの程度の融資が受けられそうか、その目安を審査してもらう手続きのことです。多くの金融機関で無料で受けることができ、Webから手軽に申し込めます。

事前審査を利用するメリットは絶大です。

- 正確な借入可能額の把握: シミュレーションよりもはるかに精度の高い、「金融機関の公式な見解としての借入可能額」を知ることができます。

- 安心して物件探しができる: 自分の予算の上限が明確になるため、見るべき物件の価格帯が定まり、効率的に物件探しを進められます。

- 価格交渉で有利になる: 売主に対して「すでに金融機関から融資の内諾を得ている」と伝えられるため、購入意欲の高さを示すことができ、価格交渉などを有利に進められる場合があります。

本格的に物件を探し始める段階になったら、まずは気になる金融機関2〜3社に事前審査を申し込み、自分の客観的な借入能力を把握しておくことを強くおすすめします。

無理のない返済計画を立てるためのポイント

これまでの情報を総合し、最終的に自分たち家族にとって本当に「無理のない返済計画」を構築するための、実践的なポイントを2つご紹介します。借入額を決める最終段階で、これらの視点から計画を再点検してみてください。

シミュレーションツールを活用する

金融機関の公式サイトや大手住宅情報サイトには、非常に高機能な返済シミュレーションツールが用意されています。これらをただ単に「借入可能額を知る」ためだけに使うのではなく、様々なリスクを可視化し、多角的に検討するためのツールとして積極的に活用しましょう。

具体的には、以下のような複数のパターンでシミュレーションを試してみることをお勧めします。

- 金利上昇シミュレーション: 特に変動金利を検討している場合は必須です。現在の金利だけでなく、「もし金利が1%上昇したら」「2%上昇したら」毎月の返済額や総返済額はいくらになるのかを必ず試算してください。その上昇後の返済額でも、家計が破綻せずに耐えられるかを冷静に判断することが重要です。

- 返済期間の比較シミュレーション: 例えば、35年ローンと30年ローンでは、月々の返済額や総返済額がどれくらい変わるのかを比較します。期間を短くすれば月々の負担は増えますが、総返済額(特に利息分)を大幅に削減できます。定年までに完済したい場合など、目標に合わせて最適な期間を探るのに役立ちます。

- 返済額からの逆算シミュレーション: 「借入額」からスタートするのではなく、「自分たちが毎月無理なく返せる金額」からスタートして、その返済額ならいくらまで借りられるのかを逆算する方法です。これは「無理なく返済できる額」という、最も重要な観点から計画を立てるための非常に有効なアプローチです。

これらのシミュレーションを通じて、数字の裏にあるリスクや可能性を具体的にイメージし、自分たちの計画の強度を確かめることが、無理のない返済計画の土台となります。

繰り上げ返済を検討する

「繰り上げ返済」は、毎月の定例返済とは別に、手元にまとまった資金ができた際に、ローン残高の一部または全部を前倒しで返済する制度です。この繰り上げ返済を将来の選択肢として計画に組み込んでおくことで、返済計画に柔軟性を持たせることができます。

繰り上げ返済には、主に2つのタイプがあります。

- 期間短縮型: 繰り上げ返済した分、ローンの最終的な返済期間を短くする方法です。毎月の返済額は変わりませんが、短縮された期間分の利息を支払う必要がなくなるため、総返済額を減らす効果(利息軽減効果)が非常に大きいのが特徴です。将来の負担を早くなくしたい方におすすめです。

- 返済額軽減型: 返済期間は変えずに、繰り上げ返済した分だけ、翌月以降の毎月の返済額を減らす方法です。利息の軽減効果は期間短縮型に劣りますが、目先の家計の負担を直接的に軽くできるのがメリットです。子供の教育費がかかる時期など、一時的に月々の支出を抑えたい場合に有効です。

繰り上げ返済を計画する際のポイントは、「いつ」「いくら」行うかです。例えば、住宅ローン控除が適用される最初の10年(または13年)間は、控除のメリットを最大限に受けるために繰り上げ返済はせず、その期間が終わったタイミングで実行する、というのも一つの賢い戦略です。

ただし、繰り上げ返済に固執するあまり、手元の貯蓄をすべて使い果たしてしまうのは本末転倒です。急な病気や失業などに備えるための生活防衛資金は常に確保した上で、あくまで「余裕資金」の範囲内で行うことが大原則です。

自分たちだけで計画を立てるのが不安な場合は、ファイナンシャルプランナー(FP)などの専門家に相談し、第三者の客観的な視点から家計状況やライフプランを診断してもらうのも良い選択肢です。専門家のアドバイスを受けることで、自分たちでは気づかなかったリスクや、より良い選択肢が見つかることもあります。

まとめ

住宅ローンの借入可能額は、マイホームという大きな夢を実現するための最初のステップであり、資金計画全体の土台となる重要な指標です。

本記事で解説してきたように、借入可能額は申込者の年収を最も大きな基準として算出されますが、決してそれだけで決まるわけではありません。勤務先の安定性や勤続年数、契約時・完済時の年齢、健康状態、他の借入の有無、そして購入する物件の担保価値といった、個人の信用力と物件の価値を示す様々な要素が、金融機関によって総合的に評価され、最終的な金額が決定されます。

借入可能額の目安を知るためには、「年収倍率(年収の5〜7倍が目安)」や「返済負担率」を用いた計算方法が有効です。しかし、これらの計算を通じて最も心に刻んでおくべきは、「金融機関が提示する借入可能額」と「あなたが心穏やかに返済し続けられる額」は全く別物であるという事実です。

金融機関が示す上限額は、あくまで機械的な審査に基づいた最大値に過ぎません。その金額に踊らされることなく、ご自身のライフプラン――将来の家族構成の変化、子供の教育費、起こりうるキャリアの変化など――を具体的に見据え、手取り年収の20%〜25%程度に返済負担率を抑えた、余裕のある計画を立てることが、長期的な家族の幸せを守る上で何よりも重要です。

借入額の決定に迷ったら、以下の点を再確認しましょう。

- シミュレーション結果はあくまで目安と心得る。

- 物件価格以外に、多額の「諸費用」が必要になることを忘れない。

- 本格的な物件探しの前に「事前審査」を活用し、正確な借入可能額を把握する。

- 収入合算やペアローン、頭金の増額など、借入額を増やす方法はリスクも伴うため慎重に検討する。

住宅ローンは、30年以上にわたってあなたの人生と家計に寄り添うパートナーです。目先の希望だけでなく、将来を見据えた多角的な視点から、自分たちにとって本当に最適な借入額はいくらなのかをじっくりと見極めること。それこそが、後悔のない、満足度の高いマイホーム購入を実現するための唯一無二の秘訣と言えるでしょう。