マイホームの購入は人生における大きな決断の一つであり、その資金計画の要となるのが住宅ローンです。しかし、多くの人が「住宅ローンの審査に通るだろうか」という不安を抱えています。特に、年収や勤続年数、過去の借入状況などに自信がない場合、審査に対するハードルを高く感じてしまうかもしれません。

この記事では、住宅ローンの審査に不安を感じている方々に向けて、審査の仕組みや重要視されるポイント、そして「審査に通りやすい」と言われる金融機関の特徴を徹底的に解説します。

「審査が甘い」と謳う広告に惑わされることなく、ご自身の状況に最適な住宅ローンを見つけるための知識と具体的な対策を網羅的にご紹介します。審査のポイントを正しく理解し、適切な準備をすれば、理想のマイホームを手に入れる道はきっと開けるはずです。

目次

「審査が甘い」と断言できる住宅ローンはない

住宅ローンを検討する際、「審査が甘い銀行」「通りやすいローン」といったキーワードで情報を探す方は少なくありません。しかし、まず理解しておくべき最も重要なことは、「審査が甘い」と断言できる住宅ローンは、原則として存在しないということです。

なぜなら、金融機関にとって住宅ローンの貸付は、数千万円という高額な資金を20年、30年といった長期間にわたって貸し出す、非常にリスクの高い金融商品だからです。金融機関の使命は、預金者から預かった大切なお金を運用し、安定した経営を維持することにあります。もし、返済能力が不十分な人に無計画に融資を行い、貸し倒れ(ローンが返済されなくなること)が多発すれば、金融機関そのものの経営が立ち行かなくなり、結果的に多くの預金者に迷惑をかけることになります。

この貸し倒れリスクを回避するために、金融機関は「審査」というプロセスを通じて、申込者の返済能力を慎重に見極めているのです。審査は、申込者が将来にわたって安定的にローンを返済し続けられるかどうかを、さまざまな角度から客観的に評価する、金融機関にとって不可欠なリスク管理の仕組みです。

したがって、「誰でも簡単に通る」「審査がゆるい」といったローンは、健全な金融機関では提供され得ないものと考えるのが現実的です。

では、「審査に通りやすい」という情報は全くの嘘なのでしょうか。そうとも言い切れません。ポイントは、各金融機関が持つ「審査基準」がそれぞれ異なるという点にあります。

住宅ローンの審査基準は、金融機関の経営方針、ターゲットとする顧客層、リスク許容度などによって千差万別です。例えば、A銀行では勤続年数を厳しく見る一方で、B銀行では勤続年数よりも将来性のある職種であることを重視するかもしれません。また、C銀行では自営業者への融資に慎重な姿勢を示す一方、D銀行では確定申告の内容を細かく分析し、事業の安定性が確認できれば積極的に融資を検討する、といった違いがあります。

つまり、「審査が甘い」のではなく、「自身の状況と相性の良い審査基準を持つ金融機関」が存在するということです。ある人にとっては審査が厳しいと感じる金融機関が、別の人にとっては比較的スムーズに審査を通過できるケースは珍しくありません。

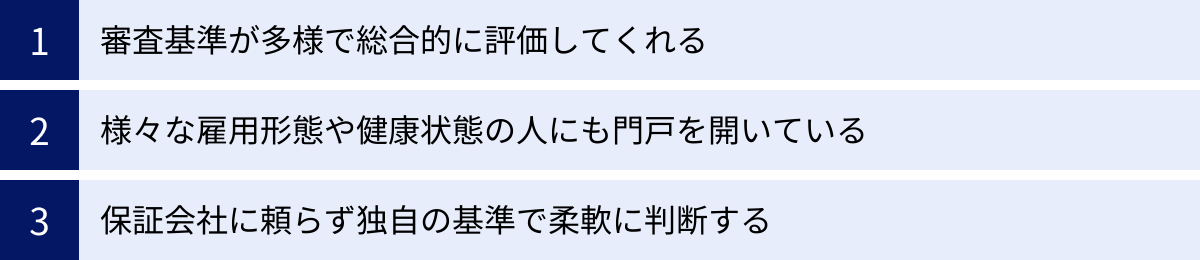

この記事で「審査に通りやすい」と表現する場合、それは絶対的な基準の甘さを示すものではなく、以下のような特徴を持つ金融機関を指しています。

- 審査基準の多様性: ひとつの属性(例:勤続年数)だけでなく、複数の要素を総合的に評価してくれる。

- 門戸の広さ: 従来では審査が難しいとされてきた雇用形態(契約社員、自営業者など)や健康状態の人に対しても、条件付きで門戸を開いている。

- 独自の評価軸: 保証会社の画一的な審査に頼らず、自社独自の基準で柔軟に判断する。

結論として、私たちは「審査が甘い」という幻想を追い求めるのではなく、住宅ローン審査の仕組みと評価されるポイントを正しく理解し、自分の強みと弱みを把握した上で、最適な金融機関を選択するというアプローチを取る必要があります。この視点を持つことが、住宅ローン審査通過への最も確実な第一歩となるのです。

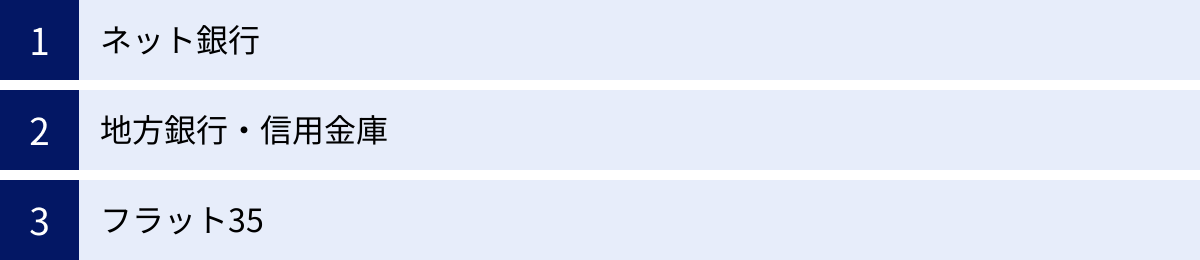

審査に通りやすいと言われる住宅ローンの種類と特徴

「審査が甘い」と断言できる住宅ローンはありませんが、金融機関の種類やローンの特性によって、審査の傾向や重視されるポイントが異なるのは事実です。ここでは、一般的に「審査に通りやすい」と言われることがある住宅ローンの種類とその特徴について、詳しく解説していきます。ご自身の状況と照らし合わせながら、どのタイプの金融機関が合っているか考えてみましょう。

ネット銀行

近年、住宅ローン市場で存在感を増しているのが、実店舗を持たないネット銀行です。ネット銀行の住宅ローンは、低金利であることに加えて、審査の面でもいくつかの特徴を持っています。

AI審査を導入している

ネット銀行の多くは、住宅ローンの事前審査(仮審査)にAI(人工知能)を活用しています。AI審査の最大のメリットは、審査のスピードと客観性です。

従来の人の手による審査では、担当者の経験や判断基準によって結果にブレが生じる可能性がゼロではありませんでした。しかし、AIはあらかじめ設定されたアルゴリズムに基づき、申込者の年収、年齢、勤務先、信用情報といった膨大なデータを瞬時に、かつ客観的に分析します。これにより、最短で即日、場合によっては数分で事前審査の結果が出ることも珍しくありません。

このスピード感は、良い物件を見つけてすぐにでも購入申し込みをしたいと考えている人にとって、大きなアドバンテージとなります。また、人の主観が入り込まないため、属性情報(年収、勤続年数など)が基準を満たしていれば、公平に評価されやすいという側面もあります。対面での面談が苦手な方や、客観的なデータで判断してほしいと考える方にとっては、心理的なハードルが低いと感じられるでしょう。

保証会社を利用しない場合がある

多くの対面型銀行では、住宅ローンを組む際に「保証会社」の利用が必須となります。保証会社は、万が一契約者がローンを返済できなくなった場合に、代わりに銀行へ返済を行う(代位弁済)役割を担います。そのため、住宅ローンの審査は実質的に「銀行」と「保証会社」の二重で行われ、両方の承認を得る必要があります。

一方で、一部のネット銀行では、この保証会社を利用せず、銀行独自の基準で審査を行う場合があります。これを「プロパーローン」と呼ぶこともあります。

保証会社を利用しないメリットは、画一的な審査基準にとらわれず、銀行が自らのリスク判断で柔軟に融資を決定できる点にあります。例えば、勤続年数が少し短い、あるいは雇用形態が契約社員であるといった、保証会社の基準ではマイナス評価になりがちな要素があったとしても、銀行が「将来性がある」「他の属性が良い」と判断すれば、審査に通る可能性があります。保証料が不要になるため、諸費用を抑えられるという金銭的なメリットも見逃せません。

団体信用生命保険の引受基準が幅広い

住宅ローンを組む際、ほとんどの金融機関で「団体信用生命保険(団信)」への加入が義務付けられています。団信は、ローン契約者が死亡または所定の高度障害状態になった場合に、保険金でローン残高が完済される保険です。

しかし、健康上の理由(持病や既往症など)で、この団信の審査に通らず、結果的に住宅ローンを組めないケースがあります。

この点において、一部のネット銀行は強みを発揮します。通常の団信よりも加入条件が緩和された「ワイド団信」を取り扱っていることが多いのです。ワイド団信は、高血圧症、糖尿病、肝機能障害などの持病がある方でも加入しやすいように設計されており、金利に年0.2%〜0.3%程度上乗せすることで利用できます。

健康状態に不安があり、これまで住宅ローンを諦めていた方にとって、ワイド団信の存在は大きな希望となります。どの程度の持病まで許容されるかは保険会社や商品によって異なるため、複数のネット銀行を比較検討することが重要です。

地方銀行・信用金庫

地域に根差した営業活動を行う地方銀行や信用金庫も、審査において独自の強みを持っています。メガバンクやネット銀行が全国規模で標準化された審査基準を適用するのに対し、地方銀行や信用金庫は地域経済への貢献という視点から、より柔軟な対応を期待できます。

最大の特長は、申込者とのこれまでの取引実績や関係性を評価に加味してくれる点です。例えば、長年にわたって給与振込口座として利用していたり、定期預金や投資信託、公共料金の引き落としなどで取引があったりする場合、申込者の経済状況や人柄を銀行側が把握しやすくなります。

このような継続的な取引は、申込者の信頼性を裏付けるポジティブな情報として審査で考慮される可能性があります。特に、全国規模のデータだけでは評価しきれない地元の優良企業に勤めている場合や、親の代からの付き合いがある場合などは、地方銀行や信用金庫ならではの温情的な判断がなされることも考えられます。

また、自営業者や個人事業主の方にとっても、事業内容や地域での評判などを担当者が直接ヒアリングし、決算書や確定申告書の数字だけでは見えない事業の将来性や安定性を評価してくれる可能性があります。日頃から地域金融機関と良好な関係を築いておくことが、いざという時に有利に働くことがあるのです。

フラット35

フラット35は、民間の金融機関と住宅金融支援機構が提携して提供する、最長35年間の全期間固定金利型住宅ローンです。国の政策の一環として、良質な住宅取得を支援する目的があるため、民間の金融機関とは異なる独自の審査基準が設けられています。

フラット35の最大の特徴は、審査において個人の属性よりも物件の質を重視する点です。申込者の審査では、年収や勤続年数に関する明確な基準がありません。年収に占める年間合計返済額の割合である「総返済負担率」の基準(年収400万円未満の場合は30%以下、年収400万円以上の場合は35%以下)を満たしていれば、雇用形態が契約社員や派遣社員、自営業、フリーランスであっても申し込みが可能です。

これは、安定した収入の証明が難しいとされる方々にとって、大きなメリットと言えるでしょう。また、個人信用情報に多少の懸念があったとしても、返済能力に問題がないと判断されれば、民間のローンよりは柔軟に審査される傾向があります。

一方で、フラット35を利用するには、購入する住宅が住宅金融支援機構の定める技術基準に適合している必要があります。耐震性や省エネルギー性など、物件の性能に関する厳しいチェックをクリアしなければなりません。これは、質の低い住宅の流通を防ぎ、利用者が長期にわたって安心して暮らせるようにするための仕組みです。

さらに、フラット35は団体信用生命保険への加入が任意である点も大きな特徴です。健康上の理由で民間のローンが組めなかった方でも、フラット35であれば住宅ローンを組む道が開かれます。ただし、万が一の際にローンが残ってしまうリスクを考慮し、別途、生命保険に加入するなどの対策を自身で講じる必要があります。

これらの特徴から、フラット35は、勤続年数が短い方、自営業者の方、健康状態に不安のある方、そして質の高い住宅を求めている方にとって、非常に有力な選択肢となります。

審査が不安な人におすすめの住宅ローン5選

ここでは、前述した「審査に通りやすいと言われる住宅ローンの特徴」を踏まえ、具体的な金融機関を5つご紹介します。各銀行は、AI審査の導入、独自の審査基準、団信の充実度など、審査に不安を抱える方にとって心強い特徴を持っています。それぞれの強みを比較し、ご自身の状況に最も適した住宅ローンを見つけるための参考にしてください。

| 金融機関名 | 主な特徴 | 団信の充実度 | こんな人におすすめ |

|---|---|---|---|

| auじぶん銀行 | AIによるスピーディーな審査。保証会社の保証に頼らない独自審査。 | がん50%保障団信が無料付帯。ワイド団信も提供。 | スピーディーな審査を求める人、がん保障を手厚くしたい人 |

| PayPay銀行 | 団信の引受保険会社が2社あり、選択肢が広い。手続きがシンプルで分かりやすい。 | 引受保険会社が複数。告知項目が比較的少ない。 | 団信の審査に不安がある人、オンラインでの手続きを好む人 |

| 住信SBIネット銀行 | ネット銀行ならではの低金利と商品ラインナップの豊富さ。 | 全疾病保障が無料付帯。ワイド団信も選択可能。 | 金利を重視しつつ、手厚い疾病保障を求める人 |

| イオン銀行 | 勤続年数6ヶ月以上で申込可能。イオンでの買い物が5%OFF。 | がん保障特約付き団信、ワイド団信などラインナップが豊富。 | 勤続年数が短い人、イオングループをよく利用する人 |

| りそな銀行 | 対面での相談も可能。「団信革命」で持病があっても加入しやすい。 | 団信革命(特定の持病があっても加入できる可能性がある)。 | 持病があり団信に不安がある人、対面での相談を希望する人 |

※上記の情報は2024年6月時点のものです。最新の情報や詳細な条件は、必ず各金融機関の公式サイトでご確認ください。

① auじぶん銀行

auじぶん銀行は、KDDIと三菱UFJ銀行が共同出資して設立したネット銀行です。住宅ローンの分野でも急速にシェアを伸ばしており、特に審査の仕組みに特徴があります。

最大の強みは、保証会社を利用しない独自の審査体制と、それに伴うAIを活用したスピーディーな審査です。事前審査は最短即日で結果が通知されるため、物件探しの初期段階で迅速に借入可能額の目安を把握できます。

また、団信の充実度も特筆すべき点です。通常の団信に加えて、「がん」と診断された場合に住宅ローン残高の50%が保障される「がん50%保障団信」が、金利の上乗せなしで標準付帯しています。これは、がんに罹患するリスクを懸念する多くの家庭にとって、大きな安心材料となるでしょう。さらに、健康状態に不安がある方向けに、金利を年0.3%上乗せすることで加入できる「ワイド団信」も用意されており、幅広いニーズに対応しています。

参照:auじぶん銀行 公式サイト

② PayPay銀行

PayPay銀行(旧ジャパンネット銀行)は、手続きのシンプルさと分かりやすさで支持を集めるネット銀行です。住宅ローンの審査においても、利用者にとってメリットのある仕組みを採用しています。

特筆すべきは、団体信用生命保険の引受保険会社が2社(カーディフ生命・クレディ・アグリコル生命)用意されている点です。通常、金融機関が提携する引受保険会社は1社のみですが、PayPay銀行では申込者が選択できます。保険会社によって審査基準や告知項目が異なるため、一方の保険会社で団信の審査に通らなかった場合でも、もう一方の会社で承認される可能性があります。これは、健康状態に少しでも不安がある方にとって、大きなアドバンテージです。

審査プロセスも非常にシンプルで、申し込みから契約までオンラインで完結します。必要書類の提出もアップロードで行えるため、手間をかけずに手続きを進めたい方に適しています。

参照:PayPay銀行 公式サイト

③ 住信SBIネット銀行

住信SBIネット銀行は、ネット銀行における住宅ローンの草分け的存在であり、低金利と充実した商品内容で高い人気を誇ります。

大きな魅力は、金利の上乗せなしで「全疾病保障」が自動付帯する点です(ネット専用住宅ローン)。これは、精神障害等を除くすべての病気やケガで、所定の就業不能状態が一定期間継続した場合に、ローン残高が0円になるという非常に手厚い保障です。万が一の病気やケガによる収入減のリスクを大幅に軽減できます。

審査面では、他のネット銀行と同様にスピーディーな対応が期待できます。また、健康上の理由で全疾病保障付き団信に加入できない方向けに、引受基準を緩和した「ワイド団信」(金利+0.3%)も提供しており、間口の広い商品設計となっています。金利の低さを追求しつつも、万が一への備えを万全にしたいと考える堅実な方に最適な選択肢の一つです。

参照:住信SBIネット銀行 公式サイト

④ イオン銀行

イオン銀行は、流通系の強みを活かしたユニークなサービス展開が特徴の銀行です。住宅ローンにおいても、他の銀行とは一線を画す柔軟な審査基準が見られます。

特に注目すべきは、勤続年数の要件が比較的緩やかな点です。多くの金融機関が勤続1年〜3年以上を申し込みの目安とする中、イオン銀行では勤続6ヶ月以上あれば申し込みが可能とされています。転職したばかりで勤続年数が短いという理由で、他の銀行の審査に不安を感じている方にとっては、非常に魅力的な条件と言えるでしょう。

また、イオン銀行住宅ローンの契約者には、イオングループでの買い物が毎日5%OFFになる特典が付帯します。日々の食料品や日用品の購入で継続的に割引を受けられるため、家計全体の節約に繋がり、実質的なローン返済負担の軽減効果も期待できます。日常的にイオングループの店舗を利用する方であれば、金利以外のメリットも大きいでしょう。

参照:イオン銀行 公式サイト

⑤ りそな銀行

りそな銀行は、メガバンクに次ぐ規模を持つ大手銀行でありながら、顧客に寄り添った柔軟なサービスで定評があります。ネット銀行の利便性と、対面で相談できる安心感を両立させたい方におすすめです。

りそな銀行の住宅ローンで最も画期的なのが、「団信革命」と呼ばれる団体信用生命保険です。これは、従来の団信では加入が難しかった糖尿病や高血圧症、うつ病などの持病がある方でも、症状が安定的でコントロールされていれば加入できる可能性があるというものです。所定の条件を満たす必要はありますが、健康上の理由でマイホームを諦めかけていた方々に新たな道を開く商品として、高く評価されています。

もちろん、通常の対面型銀行として、申込者の状況を丁寧にヒアリングした上での総合的な審査が期待できます。複雑な事情がある場合や、専門家に直接相談しながら手続きを進めたいという方にとって、りそ-な銀行は頼れるパートナーとなるでしょう。

参照:りそな銀行 公式サイト

住宅ローン審査の基本

住宅ローンの審査に臨む前に、まずはその基本的な流れと仕組みを理解しておくことが不可欠です。審査プロセスは大きく分けて2つの段階で構成されており、それぞれで目的や審査の深度が異なります。この2段階の審査を理解することで、自分が今どのステージにいるのか、次に何を準備すべきかを的確に把握できます。

審査の流れは「事前審査」と「本審査」の2段階

住宅ローンの審査は、「事前審査(仮審査)」と「本審査」という2つのステップで進められます。不動産会社と物件の売買契約を結ぶ前に事前審査を受け、契約後に本審査に進むのが一般的な流れです。なぜ2回も審査が必要なのか、それぞれの役割と内容を見ていきましょう。

事前審査(仮審査)とは

事前審査(仮審査)は、「この申込者におおよそいくらまでなら融資できそうか」という、借入可能額の目安をスピーディーに判断するための審査です。

- 目的: 申込者が希望する金額を借りられる見込みがあるかを、本格的な手続きに入る前に確認すること。これにより、申込者は自身の予算感を把握し、無理のない範囲で物件探しを進めることができます。また、金融機関にとっても、明らかに融資が難しい申込者を早い段階でスクリーニングする目的があります。

- タイミング: 通常、購入したい物件の目星がついた段階、あるいは不動産会社と売買契約を締結する前に行います。人気の物件では、事前審査に通過していることが購入申し込みの条件となるケースも少なくありません。

- 必要書類: 申込書に加えて、本人確認書類(運転免許証など)、収入証明書類(源泉徴収票、確定申告書など)、物件情報がわかる書類(販売チラシ、物件概要書など)といった、比較的簡易な書類で申し込める場合が多いです。

- 審査期間: 早ければ即日、通常は2〜3営業日から1週間程度で結果が出ます。ネット銀行などではAI審査の活用により、さらに短縮される傾向にあります。

- 審査内容: この段階では、主に申込者の年収、年齢、勤務先、勤続年数、そして個人信用情報といった基本的な属性情報に基づいて、返済能力が機械的にチェックされます。申込者が自己申告した内容を基に、コンピューターシステムで自動的に判定されることが多く、いわば「一次選考」のような位置づけです。

事前審査に通過すると、「承認」または「留保」「減額承認」といった形で結果が通知されます。この承認は、あくまで「仮」のものであり、この後の本審査で否決される可能性も残されていることを理解しておく必要があります。

本審査とは

本審査は、事前審査で申告された内容に間違いがないか、より詳細な書類を用いて厳密に確認し、最終的な融資の可否を決定するための審査です。

- 目的: 申込者の返済能力や物件の担保価値などを詳細に調査・評価し、金融機関として正式に融資を実行するかどうかを最終判断すること。

- タイミング: 通常、購入する物件の売買契約を締結した後に申し込みます。売買契約書には、「ローン特約」を付帯させることが一般的です。これは、万が一、本審査に通過しなかった場合に、ペナルティなしで契約を白紙撤回できるという重要な条項です。

- 必要書類: 事前審査の書類に加えて、住民票、印鑑証明書、公的な収入証明書(課税証明書など)、売買契約書、重要事項説明書、工事請負契約書(注文住宅の場合)、物件の登記簿謄本など、非常に多くの公的書類の提出が求められます。提出書類が多岐にわたるため、準備には時間と手間がかかります。

- 審査期間: 一般的に1週間から3週間程度かかります。書類に不備があったり、確認事項が発生したりした場合は、さらに時間がかかることもあります。

- 審査内容: 本審査では、事前審査の内容の裏付けを取る作業が行われます。提出された公的書類と申告内容に相違がないか、勤務先への在籍確認、そして購入物件の担保評価が重点的にチェックされます。担保評価とは、万が一返済が滞った場合に、物件を売却していくら回収できるかを金融機関が独自に評価することです。また、この段階で団体信用生命保険(団信)の審査も同時に行われ、申込者の健康状態も最終的な判断材料となります。

事前審査に通過していても、本審査で「申告内容と提出書類に相違があった」「物件の担保評価が著しく低かった」「団信に加入できなかった」などの理由で否決されるケースは十分にあり得ます。そのため、事前審査から本審査まで、気を抜かずに誠実な対応を心がけることが重要です。

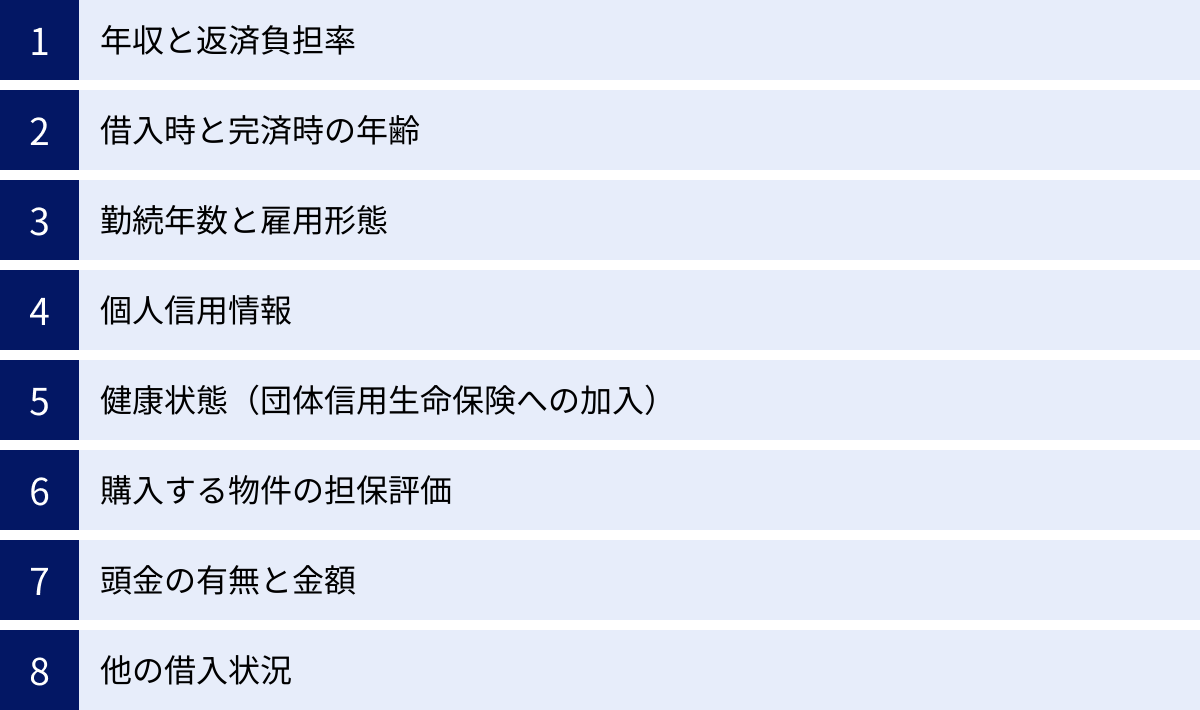

住宅ローンの審査で重視される8つのポイント

住宅ローンの審査では、金融機関は申込者の「返済能力」と「信用力」を多角的に評価します。具体的にどのような項目がチェックされるのかを事前に知っておくことは、効果的な審査対策の第一歩です。ここでは、審査で特に重視される8つのポイントを詳しく解説します。

① 年収と返済負担率

年収は、返済能力を測る上で最も基本的な指標です。単純に年収が高ければ高いほど良いというわけではなく、その年収に対して、年間でどれくらいの金額をローン返済に充てるのかというバランスが重要視されます。このバランスを示す指標が「返済負担率(または総返済負担率)」です。

返済負担率(%) = 年間のローン返済額合計 ÷ 税込み年収 × 100

この計算式の「年間のローン返済額合計」には、今回申し込む住宅ローンだけでなく、自動車ローン、カードローン、奨学金など、他のすべての借入の返済額が含まれる点に注意が必要です。

金融機関は、この返済負担率に上限を設けています。一般的に、返済負担率の目安は25%〜35%程度とされていますが、年収が高いほど上限は高くなる傾向があります。例えば、フラット35では以下のような明確な基準が設けられています。

- 年収400万円未満:返済負担率 30%以下

- 年収400万円以上:返済負担率 35%以下

参照:住宅金融支援機構【フラット35】サイト

多くの民間金融機関も、これに近い基準を非公開ながら持っていると考えられます。審査を有利に進めるためには、この返済負担率をできるだけ低く抑えることが重要です。

② 借入時と完済時の年齢

申込者の年齢も重要な審査項目です。特に「借入時の年齢」と「完済時の年齢」の2つがチェックされます。

- 借入時の年齢: 若ければ若いほど返済期間を長く設定できるため、月々の返済額を抑えやすくなります。一方で、高齢での借入は返済期間が短くなるため、月々の返済負担が重くなり、審査が厳しくなる傾向があります。

- 完済時の年齢: これが最も重要視されるポイントの一つです。多くの金融機関では、完済時の年齢を「80歳未満」などと定めています。例えば、45歳で35年ローンを組むと完済時は80歳となり、上限ギリギリです。50歳で35年ローンを組もうとすると完済時が85歳となり、金融機関が定める上限を超えてしまうため、返済期間を30年未満に短縮するよう求められます。

定年退職後は収入が大幅に減少することが一般的なため、金融機関は「定年までに完済できるか、あるいは定年後も安定して返済を続けられるか」という視点で厳しく評価します。

③ 勤続年数と雇用形態

勤続年数と雇用形態は、収入の安定性を測るための重要な指標です。

- 勤続年数: 一般的に、勤続年数が長いほど収入が安定的であると評価され、審査で有利になります。かつては「勤続3年以上」が一つの目安とされていましたが、働き方の多様化に伴い、近年では「1年以上」でも受け付ける金融機関が増えています。イオン銀行のように「6ヶ月以上」で申し込めるところもありますが、基本的には勤続年数は長い方が信用力は高まります。

- 雇用形態: 正社員が最も評価が高いのは言うまでもありません。一方で、契約社員、派遣社員、パート・アルバイスといった非正規雇用の場合は、収入の継続性に懸念があると見なされ、審査が厳しくなる傾向があります。ただし、最近ではネット銀行やフラット35を中心に、非正規雇用の方でも申し込み可能な住宅ローンが増えています。その場合でも、契約の更新実績や今後の見込みなどが問われることがあります。

④ 個人信用情報

個人信用情報とは、個人のクレジットカードやローンの契約内容、支払状況などを記録した情報のことです。金融機関は審査の際に、必ず指定信用情報機関(CIC、JICC、KSC)に照会をかけ、申込者の信用情報をチェックします。

ここで確認されるのは、以下のような情報です。

- 契約内容: どのようなローン(カード、キャッシング、自動車ローン等)を、いくら、いつから契約しているか。

- 支払状況: 各ローンの返済が遅延なく行われているか。

- 事故情報: 長期延滞(61日以上または3ヶ月以上)、代位弁済、債務整理(自己破産、個人再生など)といった金融事故の記録。

ここにネガティブな情報(いわゆる「傷」)が記録されていると、返済に対する姿勢や能力に問題があると判断され、審査に通ることは極めて困難になります。スマートフォンの端末代金の分割払いの遅延なども記録されるため、軽い気持ちでの延滞が命取りになることもあります。

⑤ 健康状態(団体信用生命保険への加入)

ほとんどの民間金融機関では、住宅ローンの契約条件として団体信用生命保険(団信)への加入を必須としています。そのため、ローンの審査と並行して、団信の加入審査も行われます。

団信の審査では、過去の病歴や現在の健康状態について、「告知書」で正確に申告する必要があります。ここで告知する主な項目は、過去3ヶ月以内の治療・投薬の有無、過去3年以内の特定の病気(がん、心筋梗塞、脳卒中、精神疾患、高血圧症、糖尿病など)による手術や2週間以上の治療・投薬の有無などです。

この告知内容に基づき、引受保険会社が加入の可否を判断します。もし、健康上の理由で団信に加入できないと判断された場合、それが理由で住宅ローンの審査も否決されてしまいます。持病がある方は、加入条件が緩和された「ワイド団信」を取り扱っている金融機関や、団信加入が任意の「フラット35」を検討することが有効な対策となります。

⑥ 購入する物件の担保評価

住宅ローンは「有担保ローン」であり、購入する物件そのものがローンの担保となります。金融機関は、万が一契約者が返済不能に陥った場合に、その物件を売却して貸したお金を回収します。

そのため、金融機関は融資の際に、物件が借入額に見合った価値を持っているか(担保評価)を独自に調査します。この担保評価額が、借入希望額を大幅に下回る場合、審査は厳しくなります。例えば、3,000万円の借入を希望しているのに、物件の担保評価が2,000万円しかなければ、差額の1,000万円は無担保で貸すことになり、金融機関のリスクが非常に高くなるからです。

特に、中古物件や、建築基準法に違反している物件(違法建築)、再建築が難しい土地にある物件などは、担保評価が低くなる傾向があるため注意が必要です。

⑦ 頭金の有無と金額

頭金とは、物件価格のうち、住宅ローンを利用せずに自己資金で支払うお金のことです。頭金を用意することには、2つの大きなメリットがあります。

- 借入額が減り、返済負担率が下がる: 頭金が多いほど借入額は少なくなり、月々の返済額も減少します。これにより返済負担率が下がり、審査に通りやすくなります。

- 金融機関への心証が良くなる: 「マイホーム購入のために計画的にお金を貯めてきた」という事実は、申込者の計画性や信頼性の高さを金融機関に示す強力なアピールポイントになります。

必ずしも頭金が必須というわけではありませんが、一般的に物件価格の1〜2割程度の頭金を用意できると、審査で有利に働くと言われています。

⑧ 他の借入状況

前述の返済負担率にも関連しますが、住宅ローンの申し込み時点での他の借入の有無やその金額も厳しくチェックされます。

自動車ローン、教育ローン、カードローン、キャッシング、スマートフォンの分割払いなど、すべての借入が審査の対象です。これらの借入額が多いほど、返済負担率が上昇し、審査は不利になります。

特に、消費者金融からの借入や、クレジットカードのキャッシング枠を頻繁に利用している場合は、「資金繰りに困っているのではないか」と見なされ、たとえ返済負担率の基準をクリアしていても、審査担当者にネガティブな印象を与えかねません。住宅ローンの申し込み前には、できる限り他の借入を整理しておくことが望ましいです。

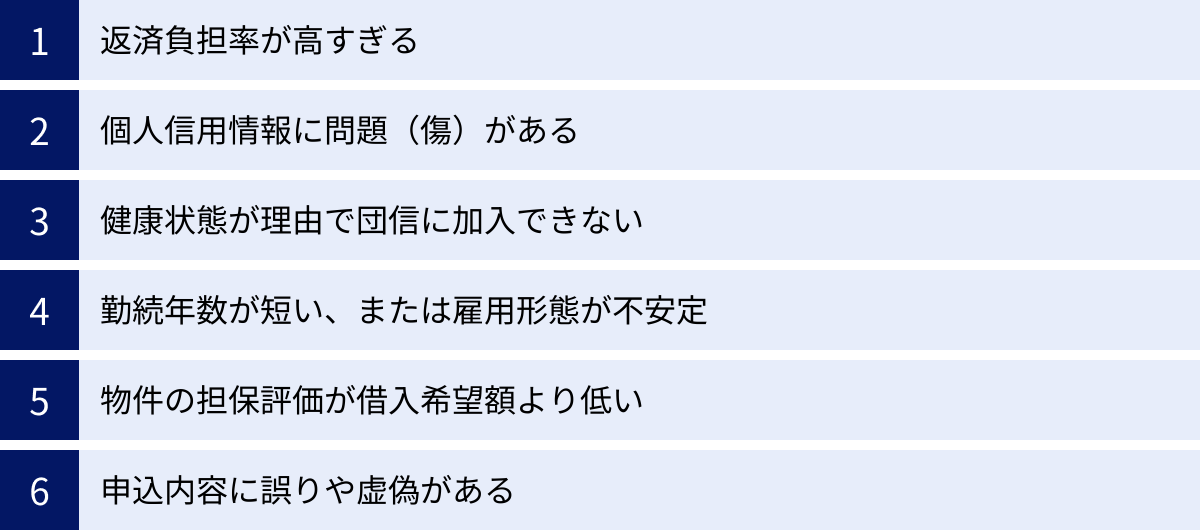

住宅ローン審査に落ちる人の主な特徴

住宅ローンの審査結果は、金融機関から「承認」か「否決」かで通知されますが、否決された場合、その具体的な理由は通常教えてもらえません。しかし、審査に落ちるケースには一定の共通点や典型的なパターンが存在します。ここでは、審査通過が難しくなる人の主な特徴を解説します。ご自身の状況と照らし合わせ、該当する項目がないか確認してみましょう。

返済負担率が高すぎる

これは審査に落ちる最も一般的な理由の一つです。年収に対して借入希望額が過大であり、金融機関が定める返済負担率の上限(一般的に25%〜35%)を超えてしまっているケースです。

自分では返せると思っていても、金融機関は将来の金利上昇リスクや教育費・老後資金なども考慮した上で、厳格な基準で判断します。特に忘れがちなのが、自動車ローンやカードローン、奨学金といった他の借入です。これらの返済額も合算して返済負担率が計算されるため、知らないうちに上限を超過していることがあります。

例えば、年収500万円の人が、返済負担率30%を上限とする銀行に申し込む場合、年間の返済額上限は150万円(月々12.5万円)です。もし月々3万円の自動車ローンがあれば、住宅ローンに充てられる返済額は月々9.5万円までとなり、借入可能額は大幅に減少します。この計算をせずに無謀な借入希望額を申し込むと、審査に通ることは難しくなります。

個人信用情報に問題(傷)がある

金融機関が最も重視する項目の一つが、個人信用情報です。ここに「異動」と記載されるような金融事故の記録(長期延滞、債務整理、代位弁済など)がある場合、審査に通る可能性は限りなくゼロに近いと言えます。これは、申込者の「返済に対する信頼性」が根本的に欠如していると判断されるためです。

事故情報は内容にもよりますが、登録から5年〜10年間は消えません。過去に心当たりがある場合は、審査に申し込む前に、自分で信用情報機関に情報開示請求を行い、内容を確認することが不可欠です。

また、事故情報だけでなく、短期間に複数のローンやクレジットカードに申し込んだことによる「申込ブラック」の状態や、クレジットカードの支払いや携帯電話料金の支払いを頻繁に遅延している記録も、審査担当者にマイナスの印象を与え、否決の原因となり得ます。

健康状態が理由で団信に加入できない

多くの民間金融機関では、団体信用生命保険(団信)への加入が融資の絶対条件です。そのため、住宅ローン本体の審査基準をクリアしていても、団信の審査に通らなければ、ローン契約はできません。

高血圧症、糖尿病、肝機能障害、うつ病などの持病や既往症がある場合、告知内容によっては団信への加入を断られることがあります。本人は「たいしたことない」と思っていても、保険会社の基準では加入不可と判断されるケースは少なくありません。

また、審査を通りたいがために、告知義務に違反して持病を隠して申し込むことは絶対に避けるべきです。これは「告知義務違反」という重大な契約違反にあたり、万が一の際に保険金が支払われないばかりか、契約が解除されるリスクもあります。健康状態に不安がある場合は、正直に告知した上で、加入条件の緩やかな「ワイド団信」や、団信加入が任意の「フラット35」を検討するのが正しい対処法です。

勤続年数が短い、または雇用形態が不安定

金融機関は「将来にわたって安定した収入が継続するか」を非常に重視します。そのため、勤続年数が極端に短い(例:1年未満)場合、収入の安定性が確認できないとして審査に通りにくくなります。特に、転職を繰り返している経歴は、定着性に欠けると見なされ、マイナス評価につながることがあります。

また、契約社員、派遣社員、自営業者、フリーランスといった雇用形態は、正社員に比べて収入が不安定と見なされがちです。これらの雇用形態で申し込む場合は、過去数年間の収入が安定または増加傾向にあることを、確定申告書などで客観的に証明する必要があります。特に自営業を始めて間もない(事業実績が1〜2年分しかない)場合は、審査のハードルが非常に高くなります。

物件の担保評価が借入希望額より低い

住宅ローンは、購入する物件を担保にして成り立っています。金融機関は、融資額を確実に回収するため、その物件にいくらの価値があるか(担保評価)を厳しく査定します。

この担保評価額が、申込者の借入希望額を大きく下回ってしまうと、融資額が減額されるか、最悪の場合は審査自体が否決されます。担保価値が低い物件の典型例としては、以下のようなものが挙げられます。

- 旧耐震基準の建物: 1981年5月31日以前の建築確認で建てられた物件。

- 再建築不可物件: 建築基準法上の道路に接していないなどの理由で、現在の建物を壊して建て替えることができない土地にある物件。

- 借地権付きの物件: 土地の所有権がなく、地主から土地を借りている物件。

- 市場価格とかけ離れた高値で購入しようとしている物件。

特に中古物件を個人間売買する場合や、相場より著しく安い物件には注意が必要です。

申込内容に誤りや虚偽がある

申込書に記載する内容は、すべて正確でなければなりません。単純な入力ミスや勘違いであっても、提出された公的書類との間に矛盾が見つかれば、審査は中断し、確認作業が必要になります。これが審査期間の長期化につながるだけでなく、金融機関に不信感を与えかねません。

さらに悪質なのは、審査に通りたいがために意図的に事実と異なる内容を申告することです。例えば、年収を実際より多く見せかける、他の借入を隠す、過去の職歴を偽るといった行為は「虚偽申告」にあたります。

金融機関は、在籍確認や信用情報照会、公的書類の精査を通じて、これらの嘘を簡単に見抜きます。虚偽申告が発覚した場合、審査に落ちることはもちろん、その金融機関では二度とローンを組めなくなる可能性があります。最悪の場合、詐欺罪に問われるリスクすらあるため、絶対にやめましょう。

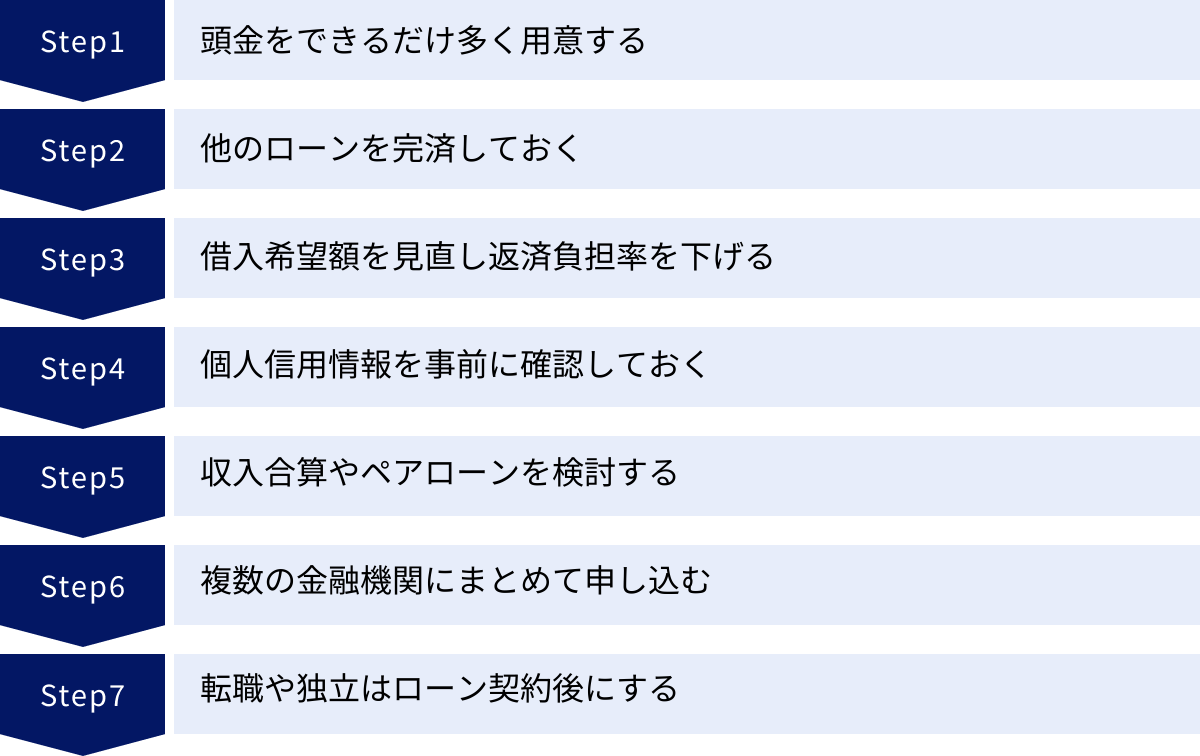

住宅ローン審査に通りやすくするための7つのコツ

住宅ローンの審査は厳しいものですが、事前にポイントを理解し、適切な対策を講じることで、通過の可能性を大きく高めることができます。ここでは、審査を有利に進めるための具体的な7つのコツをご紹介します。一つでも多く実践し、万全の態勢で審査に臨みましょう。

① 頭金をできるだけ多く用意する

頭金を用意することは、審査通過に向けた最も効果的な対策の一つです。頭金を入れることで、金融機関に対して2つの強力なポジティブメッセージを送ることができます。

- 返済能力の高さと計画性の証明:

「マイホーム」という明確な目標のために、コツコツと貯蓄を続けてきたという事実は、あなたの計画性と堅実な金銭感覚を雄弁に物語ります。これは、口頭で「きちんと返済します」と伝えるよりもはるかに説得力のあるアピールです。金融機関は、計画的に自己資金を準備できる人を「信頼できる顧客」と評価します。 - 金融機関のリスク軽減:

頭金が多いほど、物件価格に対する借入額の割合(LTV:Loan to Value)が下がります。例えば、4,000万円の物件に対し頭金800万円(2割)を用意すれば、借入額は3,200万円になります。これにより、月々の返済額が減って返済負担率が下がるだけでなく、万が一返済不能に陥った際も、金融機関は物件を売却して融資額を回収しやすくなります。金融機関の貸し倒れリスクが直接的に下がるため、審査で非常に有利に働きます。

目安としては、物件価格の1割〜2割の頭金を用意できると、審査に通りやすくなると言われています。

② 他のローンを完済しておく

審査で重要視される「返済負担率」は、住宅ローンだけでなく、すべての借入の年間返済額を合算して計算されます。 そのため、住宅ローンの申し込み前に、他の借入を整理しておくことが極めて重要です。

特に、カードローンやキャッシング、リボ払い、高金利のフリーローンなどは、返済負担率を大きく引き上げるだけでなく、金融機関に「資金管理ができていない」「浪費傾向がある」といったネガティブな印象を与えかねません。たとえ利用残高がゼロでも、キャッシング枠が設定されているだけで借入予備軍と見なされることもあります。

可能であれば、自動車ローンや教育ローンなども含め、完済できるものはすべて完済し、身軽な状態で審査に臨むのが理想です。これにより返済負担率が劇的に改善し、希望額の融資を受けられる可能性が高まります。

③ 借入希望額を見直し返済負担率を下げる

マイホームの夢が膨らむと、つい予算オーバーな物件に目が行きがちです。しかし、無理な借入計画は審査落ちの最大の原因です。審査に不安がある場合は、一度冷静になって借入希望額そのものを見直す勇気も必要です。

具体的には、返済負担率が20%〜25%程度に収まるように借入額を設定してみましょう。金融機関の上限(30%〜35%)よりも低い水準で申し込むことで、審査に余裕が生まれます。

借入額を下げる方法はいくつか考えられます。

- 購入物件の価格帯を下げる: エリアや広さ、築年数などの条件を少し緩めて、より手頃な物件を探す。

- 返済期間を長く設定する: 可能な限り最長の返済期間(例:35年)でローンを組むことで、月々の返済額を抑える。

- 頭金を増やす: ①のコツと連動しますが、自己資金を増やすことで直接的に借入額を減らす。

身の丈に合った資金計画を立てることが、結果的に審査通過への近道となります。

④ 個人信用情報を事前に確認しておく

「自分は大丈夫」と思っていても、過去のささいな支払遅延などが信用情報に記録されている可能性はゼロではありません。スマートフォンの端末代金の分割払いの遅延や、うっかり忘れていたクレジットカードの引き落としなど、意図しない情報が記録されているケースもあります。

審査でネガティブサプライズを避けるためにも、事前に自分で信用情報機関(CIC、JICCなど)に情報開示請求を行うことを強くおすすめします。インターネットや郵送で、手数料1,000円程度で取り寄せることができます。

事前に内容を確認し、もし誤った情報が登録されていれば訂正を申し立てることができますし、ネガティブな情報があれば、その情報が抹消される時期(通常5年程度)を待ってから申し込むという戦略も立てられます。自分の信用状態を正確に把握しておくことは、審査戦略の基本です。

⑤ 収入合算やペアローンを検討する

自身の収入だけでは希望額に届かない場合、配偶者や親の収入を合算して申し込むことで、世帯収入を増やし、借入可能額を増やす方法があります。

- 収入合算: 主たる債務者の収入に、連帯保証人または連帯債務者となる家族の収入を加えて審査を受ける方法。申込窓口は一つで、ローン契約も一本になります。

- ペアローン: 夫婦それぞれが個別に住宅ローンを契約し、お互いが相手の連帯保証人になる方法。ローン契約が二本になるため、それぞれが住宅ローン控除を利用できるメリットがあります。

どちらの方法も、合算者(ペア相手)の勤続年数や信用情報なども審査対象となります。また、将来のライフプラン(離婚や片方の退職など)も考慮した上で、慎重に検討する必要がありますが、借入可能額を増やす有効な手段であることは間違いありません。

⑥ 複数の金融機関にまとめて申し込む

住宅ローンの審査基準は金融機関によって千差万別です。A銀行で否決されても、B銀行では承認されるということは日常的に起こります。そのため、最初から一つの金融機関に絞らず、特徴の異なる複数の金融機関(例:ネット銀行、地方銀行、メガバンクなど)に同時に事前審査を申し込むことがセオリーです。

これにより、最も良い条件(金利、団信など)を提示してくれた金融機関を選ぶことができますし、万が一どこか一つに落ちても、次の選択肢があるという精神的な安心感にも繋がります。

ただし、やみくもに多数申し込むのは避けましょう。 信用情報にはローンの申込履歴も6ヶ月間記録されるため、短期間にあまりにも多くの申し込みがあると「申込ブラック」と見なされ、かえって心証を悪くする可能性があります。3〜4社程度に絞って、同時に申し込むのが賢明です。

⑦ 転職や独立はローン契約後にする

住宅ローンの審査において、勤続年数は収入の安定性を示す非常に重要な指標です。審査の直前や審査中に転職をしてしまうと、勤続年数がリセットされてしまい、審査で著しく不利になります。

もし近い将来に転職や独立・起業を計画している場合は、必ず住宅ローンの本契約が完了し、融資が実行された後に行動に移しましょう。 ローン契約さえ結んでしまえば、その後の転職が契約に影響することは基本的にありません。人生の大きなイベントのタイミングは、審査への影響を十分に考慮した上で計画することが重要です。

住宅ローンの審査に関するよくある質問

ここでは、住宅ローンの審査に関して多くの方が抱く疑問について、Q&A形式でお答えします。

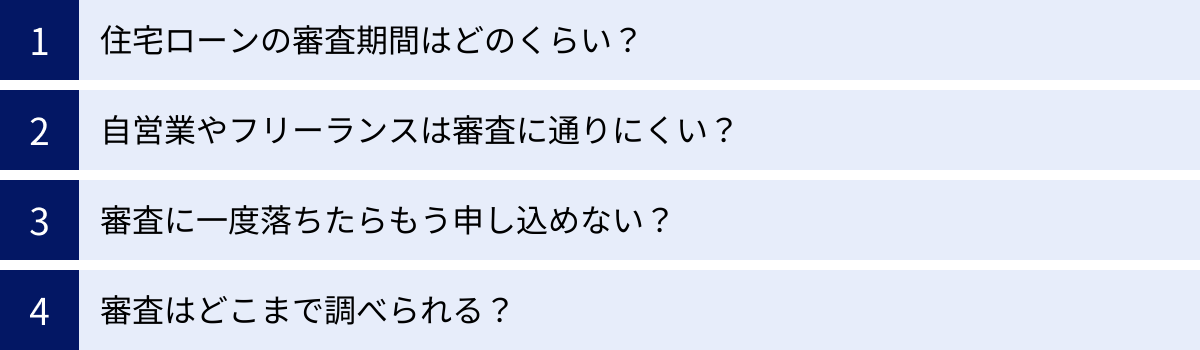

住宅ローンの審査期間はどのくらい?

住宅ローンの審査期間は、「事前審査(仮審査)」と「本審査」で大きく異なります。また、金融機関の種類(ネット銀行か対面型か)や、申込内容、時期によっても変動します。

- 事前審査(仮審査)の期間:

- ネット銀行: 最短即日〜3営業日程度。AI審査を導入しているところが多く、非常にスピーディーです。

- 対面型銀行(メガバンク、地方銀行など): 3営業日〜1週間程度が一般的です。

- 本審査の期間:

- ネット銀行・対面型銀行共通: 一般的に1週間〜3週間程度かかります。

- 本審査では、提出書類の精査、勤務先への在籍確認、物件の担保評価など、詳細な確認作業が行われるため、事前審査よりも時間がかかります。書類に不備があったり、確認事項が発生したりした場合、1ヶ月以上かかることもあります。

物件の売買契約から引き渡しまでのスケジュールを考慮し、余裕を持ったスケジュールで審査に申し込むことが重要です。

自営業やフリーランスは審査に通りにくい?

一般的に、自営業者やフリーランスは、給与所得者(会社員)に比べて審査が厳しくなる傾向があります。 これは、収入が景気や取引先の状況に左右されやすく、会社員に比べて「収入の安定性」が低いと見なされるためです。

しかし、審査に通らないわけではありません。金融機関は以下の点を重視して審査を行います。

- 事業の継続性: 最低でも過去3期分の確定申告書の提出を求められることがほとんどです。事業を開始して間もない場合は、審査の土台に乗ること自体が難しい場合があります。

- 収入の安定性・成長性: 3期分の所得(売上から経費を引いた金額)が、安定しているか、右肩上がりに推移しているかが重要です。赤字の期があったり、収入の変動が激しかったりすると、審査は厳しくなります。

- 事業内容: 事業の将来性や専門性なども考慮されることがあります。

自営業者やフリーランスの方にとって、比較的申し込みやすいとされるのが「フラット35」です。フラット35は、最新の1期分の確定申告書だけで審査が可能で、所得の基準(総返済負担率)を満たしていれば、会社員と同様の土俵で審査を受けられます。

審査に一度落ちたらもう申し込めない?

住宅ローンの審査に一度落ちたからといって、二度と申し込めなくなるわけではありません。 重要なのは、「なぜ審査に落ちたのか」その原因を冷静に分析し、改善策を講じてから再挑戦することです。

例えば、返済負担率が原因であれば、頭金を増やす、他の借入を返済する、より価格の安い物件に変更する、といった対策が考えられます。団信が原因であれば、ワイド団信のある金融機関やフラット35に申し込むのが有効です。

ただし、注意点が一つあります。信用情報機関には、ローンの申込履歴が6ヶ月間記録されます。 審査に落ちた直後に、何も改善しないまま手当たり次第に他の金融機関に申し込むと、「複数の審査に落ちた人」というネガティブな情報が積み重なり、さらに状況が悪化する可能性があります(申込ブラック)。

一度審査に落ちた場合は、最低でも6ヶ月間は期間を空け、その間に弱点を克服するための準備をしっかりと行うことが、次回の審査通過の鍵となります。

審査はどこまで調べられる?

金融機関は、数千万円もの大金を貸し付けるわけですから、申込者の情報を徹底的に調査します。プライベートなことまで調べられるのではと不安になるかもしれませんが、調査範囲はあくまで「返済能力」と「信用力」を判断するために必要な情報に限られます。

具体的に調査される主な内容は以下の通りです。

- 申込書記載内容の裏付け: 提出された源泉徴収票や課税証明書、住民票などと申込内容に相違がないかを確認します。

- 勤務先への在籍確認: 申告した勤務先に本当に在籍しているかを確認するため、担当者が個人名で電話をかけるのが一般的です。「〇〇(申込者名)さんはいらっしゃいますか?」といった簡単な確認で、住宅ローンの件であることは伏せられます。

- 個人信用情報の照会: CIC、JICC、KSCといった信用情報機関に照会し、過去から現在までのローンやクレジットの利用履歴、延滞の有無、事故情報などをすべてチェックします。

- 物件の担保評価: 登記簿謄本や現地の状況などを基に、物件の法的状況や市場価値を評価します。

- SNS等の調査: 明確に公表されてはいませんが、近年ではSNSの公開情報などから、申込者の人物像や申告内容との矛盾がないかを確認するケースもあると言われています。

基本的には、申込者が提出した書類と信用情報に基づいて、客観的な事実確認が行われると理解しておけばよいでしょう。

まとめ

本記事では、住宅ローンの審査に不安を感じる方に向けて、審査の仕組みから通りやすくするための具体的なコツまで、網羅的に解説してきました。

最後に、最も重要なポイントを改めて確認しましょう。

まず、「審査が甘い」と断言できる住宅ローンは存在しません。 金融機関は貸し倒れリスクを避けるために、必ず厳正な審査を行います。私たちが目指すべきは、「甘いローン」を探すことではなく、「自分の状況に合った審査基準を持つ金融機関」を見つけることです。

そのためには、住宅ローン審査で重視される「年収と返済負担率」「年齢」「勤続年数」「個人信用情報」「健康状態」「物件の担保評価」といったポイントを正しく理解し、自分の強みと弱みを客観的に把握することが不可欠です。

その上で、今回ご紹介した「頭金を多く用意する」「他のローンを完済する」「複数の金融機関にまとめて申し込む」といった具体的な対策を実践することで、審査通過の可能性は飛躍的に高まります。

特に、AI審査や独自の審査基準を持つネット銀行、地域密着で柔軟な対応が期待できる地方銀行、そして個人の属性よりも物件を重視するフラット35など、それぞれに特徴があります。一つの金融機関でうまくいかなくても、諦める必要は全くありません。

住宅ローンの審査は、マイホームという大きな夢を実現するための大切なプロセスです。不安に思う気持ちは当然ですが、正しい知識と入念な準備があれば、乗り越えられない壁ではありません。この記事が、あなたの理想の住まいを手に入れるための一助となれば幸いです。