住宅の購入は、人生における最も大きな決断の一つです。その過程で避けては通れないのが「住宅ローン」の審査であり、特に「本審査」は、夢のマイホームを手に入れるための最終関門と言えるでしょう。事前審査(仮審査)を通過したからと安心していると、思わぬ落とし穴にはまる可能性もゼロではありません。

本記事では、住宅ローンの本審査について、その目的や事前審査との違い、具体的な流れや必要書類、そして審査で重視されるポイントから、万が一落ちてしまった場合の対処法まで、網羅的に詳しく解説します。これから住宅の購入を検討している方はもちろん、すでに事前審査を通過し、本審査を控えている方にとっても、不安を解消し、万全の準備で臨むための一助となるはずです。

目次

住宅ローンの本審査とは

住宅ローンの本審査とは、金融機関が申込者に対して正式に融資を実行するかどうかを最終的に判断するための、厳格な審査手続きのことです。通常、物件の売買契約を締結した後に申し込み、この審査を通過して初めて、金融機関と住宅ローン契約(金銭消費貸借契約)を結ぶことができます。

住宅ローンは、数千万円という高額な資金を、数十年という長期間にわたって貸し出す金融商品です。金融機関にとって、貸し出した資金が返済されなくなる「貸し倒れ」は最も避けたいリスクです。そのため、本審査では申込者の返済能力や信用度、購入する物件の価値などを、公的な書類に基づいて多角的に、そして厳密に評価します。

事前審査(仮審査)が、いわば「融資を受けられる可能性の一次スクリーニング」であるのに対し、本審査は「融資実行の最終決定」を下すための手続きです。事前審査は申込者の自己申告情報をもとに行われることが多いですが、本審査では源泉徴収票や課税証明書、住民票、登記事項証明書といった公的な証明書類を一つひとつ精査し、申告内容に虚偽や誤りがないかを確認します。

また、本審査では金融機関だけでなく、多くの場合「保証会社」も審査を行います。保証会社は、万が一申込者が返済不能に陥った際に、金融機関に対してローンの残債を代わりに支払う(代位弁済する)役割を担っています。そのため、保証会社も独自の基準で申込者の返済能力を厳しく審査します。住宅ローンの融資を受けるためには、金融機関と保証会社、この両方の審査基準をクリアする必要があるのです。

このように、本審査は住宅購入プロセスにおける極めて重要なステップです。事前審査を通過したからといって油断は禁物です。事前審査から本審査までの間に、転職したり、新たなローンを組んだりといった状況の変化があれば、審査結果が覆る可能性も十分にあります。

この記事を通して、本審査の全体像を正確に理解し、どのような準備をすればよいのか、どのような点に注意すべきなのかを把握することが、スムーズな住宅購入を実現するための第一歩となります。本審査は、金融機関が貸し倒れリスクを回避するために行う最終的な意思決定プロセスであり、申込者の返済能力と購入物件の担保価値を、公的書類に基づき厳格に評価するものであるということを、まずはしっかりと認識しておきましょう。

本審査と事前審査(仮審査)との違い

住宅ローンの審査プロセスは、大きく「事前審査(仮審査)」と「本審査」の2段階に分かれています。この二つの審査は、目的やタイミング、厳しさなど、多くの点で異なります。両者の違いを正確に理解しておくことは、住宅購入のスケジュールを円滑に進める上で非常に重要です。

| 比較項目 | 事前審査(仮審査) | 本審査 |

|---|---|---|

| 目的 | 融資を受けられる見込みを短時間で判断する | 融資を正式に実行できるかを最終的に判断する |

| タイミング | 物件探しと並行、または購入物件決定直後 | 物件の売買契約締結後 |

| 審査の厳しさ | 比較的緩やか(自己申告ベース) | 非常に厳格(公的書類ベース) |

| 見られる項目 | 年収、勤務先、勤続年数、信用情報の概略など | 事前審査の項目に加え、物件の担保価値、健康状態(団信)など |

| 審査期間 | 数日〜1週間程度(金融機関による) | 1〜3週間程度(書類不備などがあれば長期化) |

| 必要書類 | 比較的少ない(申込書、本人確認書類、収入証明書の写しなど) | 非常に多い(公的書類、物件関連書類など多数) |

| 保証会社の審査 | 金融機関独自の審査が中心 | 金融機関と保証会社の両方が審査 |

審査の目的とタイミング

まず、審査の目的と行われるタイミングが大きく異なります。

事前審査の目的は、申込者が住宅ローンを組める大まかな見込みがあるかどうかを、スピーディーに判断することです。購入したい物件が見つかった際に、「このくらいの金額なら融資を受けられそうだ」という目安を知るために利用されます。また、不動産会社に対して、購入の意思と支払い能力があることを示すための材料としても重要です。人気物件の購入申し込みでは、事前審査の承認を得ていることが条件となるケースも少なくありません。

タイミングとしては、物件探しと並行して、あるいは「この物件に決めたい」という候補が見つかった段階で申し込むのが一般的です。

一方、本審査の目的は、融資を正式に実行しても問題ないかを最終的に、そして確定的に判断することです。これは金融機関にとっての最終的な意思決定プロセスであり、契約に向けた最後の関門となります。そのため、タイミングは物件の売買契約を締結した後に行われます。売買契約書には、「ローン特約(融資承認取得期限)」が定められていることがほとんどで、この期限内に本審査の承認を得る必要があります。もし期限内に承認が得られなかった場合、契約を白紙撤回できるという買主を保護するための特約です。

審査の厳しさと見られる項目

審査の厳格さも、事前審査と本審査では天と地ほどの差があります。

事前審査は、申込者が提出した申込書に記載された自己申告情報に基づいて行われる、いわば「簡易審査」です。金融機関は、年収、勤務先、勤続年数、年齢、既存の借入状況などの情報から、返済能力を大まかに評価します。信用情報機関への照会も行われますが、あくまで概略的なチェックに留まることが多いです.

対して、本審査は提出された公的な証明書類に基づいて行われる「厳格な審査」です。事前審査で申告された内容が事実と相違ないかを、源泉徴収票や課税証明書といった信頼性の高い書類で一つひとつ裏付けを取っていきます。この段階で申告内容と事実にズレがあれば、審査に落ちる大きな原因となります。

さらに、本審査では事前審査では詳しく見られなかった項目も審査対象となります。その代表格が、購入する物件の「担保価値」と、申込者の「健康状態」です。金融機関は、万が一の際に物件を売却して融資額を回収できるかを評価するため、専門家による物件評価を行います。また、ほとんどの民間住宅ローンで加入が義務付けられている「団体信用生命保険(団信)」に加入できる健康状態かどうかも、この段階で厳しくチェックされます。

審査にかかる期間

審査期間にも明確な違いがあります。

事前審査は、簡易的な審査であるため期間も短く、通常は申し込みから数日〜1週間程度で結果が出ます。インターネット銀行などでは、最短で即日に結果が通知される場合もあります。

これに対し、本審査は多数の書類を精査し、多角的な評価を行うため、相応の時間がかかります。一般的には1週間から3週間程度が目安とされていますが、これはあくまで書類に不備がなく、審査がスムーズに進んだ場合です。もし提出書類に不備があったり、申込者の勤務形態が複雑であったり、繁忙期(2月〜3月の引っ越しシーズン前など)に重なったりすると、1ヶ月以上かかることも珍しくありません。住宅の引き渡し日から逆算し、余裕を持ったスケジュールで申し込むことが肝心です。

必要な書類

提出を求められる書類の種類と量も、両者では大きく異なります。

事前審査で必要な書類は比較的少なく、主に以下のものが挙げられます。

- 事前審査申込書

- 本人確認書類(運転免許証やパスポートの写しなど)

- 収入証明書類(源泉徴収票や確定申告書の写しなど)

- 物件の概要がわかる書類(販売チラシやパンフレットなど)

一方、本審査では、これらの書類に加えて、信頼性の高い公的な書類や、物件に関する正式な契約書類などが多数必要になります。具体的には、住民票、印鑑証明書、課税証明書、売買契約書、重要事項説明書、工事請負契約書(注文住宅の場合)、登記事項証明書(登記簿謄本)など、多岐にわたります。これらの書類をすべて不備なく揃えるのは手間と時間がかかるため、計画的な準備が不可欠です。

保証会社による審査の有無

最後に、保証会社が関与する度合いも異なります。

事前審査の段階では、金融機関が独自に設けた基準で審査を行うことが多く、保証会社の審査は行われないか、行われたとしても簡易的なものに留まるケースが一般的です。

しかし、本審査では、金融機関本体の審査と並行して、保証会社による本格的な審査が必ずと言っていいほど行われます。保証会社は、申込者が将来返済不能に陥った場合のリスクを負う立場にあるため、金融機関とはまた別の、独自の厳しい基準で審査を行います。最終的な融資承認は、この金融機関と保証会社の両方の審査をクリアして初めて得られるものです。どちらか一方でも否決となれば、その住宅ローンを組むことはできません。

このように、事前審査はあくまで「仮の承諾」であり、本審査こそが融資の可否を決定する「本番」の審査であるということを、決して忘れてはなりません。

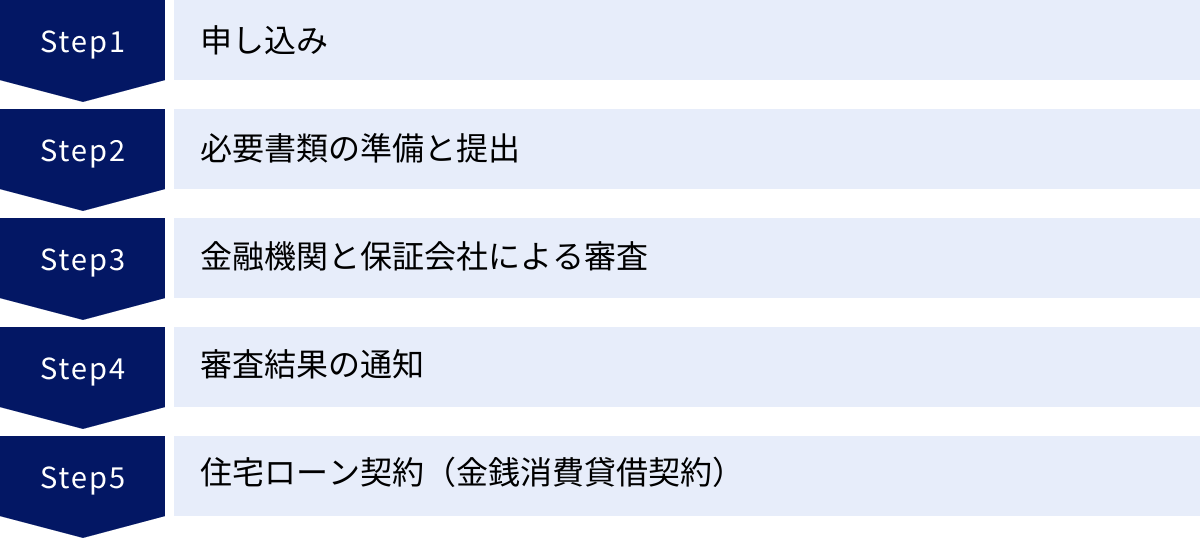

住宅ローン本審査の流れと期間

住宅ローンの本審査は、申し込みから契約まで、いくつかの決まったステップを踏んで進められます。この一連の流れと、各ステップで要するおおよその期間を把握しておくことで、落ち着いて手続きを進めることができます。ここでは、一般的な本審査のプロセスを時系列で解説します。

申し込み

本審査プロセスの最初のステップは、金融機関への正式な申し込みです。通常、事前審査を通過した金融機関に対して、ウェブサイトの専用フォームや店舗窓口で申し込み手続きを行います。不動産会社の提携ローンを利用する場合は、不動産会社の担当者が手続きをサポートしてくれることもあります。

この段階では、事前審査の時よりもさらに詳細な個人情報や物件情報を申込書に記入する必要があります。記入内容に誤りや漏れがあると、後の審査プロセスが遅延する原因となるため、慎重かつ正確に記入することが重要です。

必要書類の準備と提出

申し込みと並行して、あるいは申し込み後に、金融機関から指示された必要書類の準備を進めます。前述の通り、本審査で求められる書類は非常に多岐にわたります。本人確認書類や収入証明書類は自分で用意できますが、売買契約書や重要事項説明書、登記事項証明書といった物件関連の書類は、不動産会社やハウスメーカー、司法書士などから入手する必要があります。

すべての書類が揃ったら、金融機関の指示に従って提出します。郵送で提出する場合もあれば、ウェブサイト上でアップロードする場合、店舗に持参する場合など、金融機関によって方法は異なります。この書類準備と提出が、本審査の期間を左右する最も重要なフェーズと言っても過言ではありません。書類に不備(記載漏れ、有効期限切れ、印鑑の押し忘れなど)があると、再提出を求められ、その分だけ審査開始が遅れてしまいます。リストを作成し、一つひとつ確実にチェックしながら準備を進めましょう。

金融機関と保証会社による審査

必要書類がすべて受理されると、いよいよ金融機関と保証会社による審査が開始されます。この審査期間中、金融機関は以下のような多角的なチェックを行います。

- 書類内容の精査:提出されたすべての書類を精査し、申込書の内容と公的書類の間に矛盾がないか、情報が正確であるかを確認します。

- 信用情報機関への照会:CIC、JICC、KSCといった信用情報機関に申込者の情報を照会し、クレジットカードの支払いや他ローンの返済状況、過去の延滞や債務整理の履歴などを詳細に確認します。

- 勤務先への在籍確認:申込書に記載された勤務先に実際に在籍しているかを確認するため、金融機関から申込者の職場へ電話がかかってくることがあります。通常は担当者の個人名でかかってくるため、住宅ローンの審査であることが同僚に知られる心配は少ないですが、事前に電話がある可能性を認識しておくとスムーズに対応できます。

- 物件の担保評価:購入する土地や建物が、融資額に見合った担保価値を持つかを評価します。不動産鑑定士などの専門家が、現地の状況や路線価、周辺の取引事例などを基に評価額を算出します。

これらの審査は、金融機関の審査部門と保証会社がそれぞれ独立して、あるいは連携しながら進めていきます。

審査結果の通知

すべての審査が完了すると、金融機関から申込者へ審査結果が通知されます。通知方法は電話や郵送、メールなど金融機関によって様々です。結果は主に「承認」「留保(条件付き承認)」「否決」の3パターンに分かれます。

- 承認:無事に審査を通過した状態です。次のステップである住宅ローン契約に進むことができます。

- 留保(条件付き承認):例えば、「借入額を〇〇万円に減額するなら承認」「他のローンを完済することが条件」といったように、特定の条件を満たせば承認するという結果です。条件を受け入れるか、あるいは他の金融機関を検討するかを選択します。

- 否決:残念ながら審査に通らなかった状態です。

住宅ローン契約(金銭消費貸借契約)

審査で「承認」の回答を得られたら、最終ステップとして金融機関との間で正式な住宅ローン契約を締結します。この契約を「金銭消費貸借契約(きんせんしょうひたいしゃくけいやく)」、通称「金消契約(きんしょうけいやく)」と呼びます。

金消契約では、借入額、金利、返済期間、返済方法など、融資に関する詳細な条件を確認し、契約書に署名・捺印します。通常は金融機関の店舗に出向き、担当者と司法書士の同席のもとで行われます。契約内容を十分に理解し、納得した上で契約することが大切です。

本審査にかかる期間の目安は1〜3週間

上記の申し込みから結果通知までにかかる期間は、一般的に1週間から3週間程度が目安とされています。ただし、これはあくまで標準的なケースです。

審査期間は様々な要因で変動します。例えば、書類に不備があって再提出が必要になった場合、そのやり取りに時間がかかり審査期間は延びます。また、個人事業主や会社経営者など、収入の確認に時間がかかるケースや、購入物件が特殊で担保評価に時間を要する場合なども、審査が長引く傾向にあります。さらに、住宅購入が集中する年度末(2月〜3月)や連休前などは、金融機関の審査部門が混み合うため、通常よりも時間がかかることを想定しておく必要があります。

売買契約で定められた「ローン特約」の期限に間に合わせるためにも、本審査は余裕を持ったスケジュールで、迅速に進めることが何よりも重要です。

住宅ローン本審査に必要な書類一覧

住宅ローンの本審査をスムーズに進めるためには、膨大な量の必要書類を不備なく、かつ迅速に準備することが鍵となります。求められる書類は、申込者の職業や購入する物件の種類(新築か中古か、マンションか戸建てかなど)によって異なりますが、ここでは一般的に必要とされる書類をカテゴリー別に整理してご紹介します。

金融機関から提示されるリストを確認し、不動産会社とも連携しながら、計画的に準備を進めましょう。

| カテゴリー | 主な必要書類 |

|---|---|

| 本人確認書類 | 運転免許証、パスポート、マイナンバーカード、健康保険証、住民票、印鑑証明書など |

| 収入を証明する書類 | 【会社員・公務員】源泉徴収票、課税証明書、住民税決定通知書 【個人事業主・会社役員】確定申告書、納税証明書、事業概要説明書など |

| 物件に関する書類 | 売買契約書、重要事項説明書、登記事項証明書、公図、測量図、建築確認済証、検査済証など |

| その他 | 住宅ローン申込書、団体信用生命保険申込書兼告知書、個人情報に関する同意書など |

本人確認書類

申込者本人であることを証明するための基本的な書類です。

- 運転免許証、パスポート、マイナンバーカードなど:顔写真付きの身分証明書です。通常、表裏両面のコピーを提出します。

- 健康保険証:勤務先の情報などが記載されているため、提出を求められることが多くあります。

- 住民票:申込者本人および同居する家族全員が記載されたものが必要です。発行から3ヶ月以内など、有効期限が定められているのが一般的です。

- 印鑑証明書:金銭消費貸借契約などで実印を使用するため、その印鑑が本人のものであることを証明する書類です。こちらも発行から3ヶ月以内が有効期限となります。

収入を証明する書類

申込者の返済能力を判断するための最も重要な書類群です。職業によって必要な書類が異なります。

会社員・公務員の場合

給与所得者の場合は、勤務先が発行する書類が中心となります。

- 源泉徴収票:前年1年間の収入と納税額が記載された書類です。通常、直近2〜3年分の提出を求められます。

- 住民税決定通知書または課税証明書(所得証明書):市区町村が発行する、前年の所得と住民税額を証明する書類です。こちらも直近2〜3年分が必要です。源泉徴収票の内容と照合され、収入の正確性を確認するために用いられます。

- 給与明細:直近数ヶ月分の提出を求められることがあります。ボーナスの変動などを確認するために利用されます。

個人事業主・会社役員の場合

個人事業主や会社経営者の場合、収入の安定性をより慎重に判断するため、会社員よりも多くの書類が必要となります。

- 確定申告書(控え):直近3期分の提出が一般的です。税務署の受付印があるか、e-Taxの場合は受信通知(メール詳細)を添付する必要があります。金融機関は数年間の所得の推移を見て、事業の安定性を評価します。

- 納税証明書:税務署が発行する、納税状況を証明する書類です。所得税の納税額を証明する「納税証明書(その1)」と、所得金額を証明する「納税証明書(その2)」の両方を求められることがほとんどです。これも直近3期分が必要です。

- 事業内容がわかる資料:会社の登記簿謄本(履歴事項全部証明書)や決算報告書(会社役員の場合)、会社パンフレット、事業概要説明書など、どのような事業を行っているかを説明する資料の提出を求められることがあります。

物件に関する書類

購入する物件の価値や法的な状況を証明するための書類です。これらの多くは不動産会社やハウスメーカー、売主から入手する必要があります。担当者と密に連携し、早めに入手しましょう。

- 売買契約書・重要事項説明書:物件の価格や所在地、契約条件などが記載された、不動産売買の根幹となる書類です。

- 工事請負契約書・建築確認済証・検査済証:注文住宅を建てる場合に必要です。建物の仕様や建築許可、完了検査に合格したことを証明します。

- 登記事項証明書(登記簿謄本):その不動産の所有者や面積、権利関係などが記録された公的な書類です。法務局で取得します。

- 公図・地積測量図・建物図面:土地の形状や隣地との境界、建物の位置や各階の形状を示す図面です。これらも法務局で取得できます。

- 物件のパンフレットや間取り図:物件の概要を把握するために提出を求められます。

その他(申込書・同意書など)

上記以外に、金融機関が独自に定めている申込書類などがあります。

- 住宅ローン申込書(本審査用):金融機関所定のフォーマットに、詳細な情報を記入します。

- 団体信用生命保険申込書兼告知書:団信に加入するための申込書です。過去の病歴や現在の健康状態について、事実を正確に告知する義務があります。

- 個人情報の取り扱いに関する同意書:金融機関や保証会社が、審査のために信用情報機関などへ照会を行うことに対する同意書です。

- 既存の借入に関する書類:他にローンがある場合、その返済予定表などの提出を求められます。

このように、必要書類は多岐にわたり、特に物件関連書類は不動産会社との連携が必須です。早めの準備と、提出前の入念なチェックが、審査をスムーズに進めるための最大の鍵となることを覚えておきましょう。

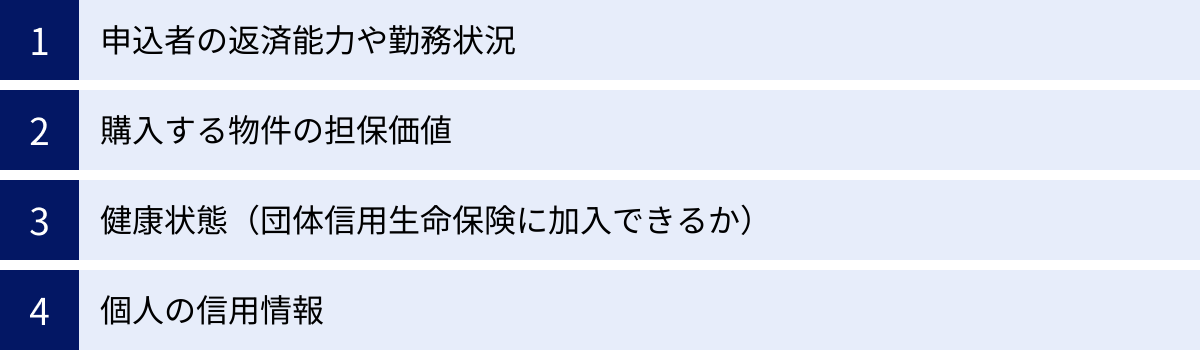

住宅ローン本審査でチェックされる4つのポイント

金融機関は、住宅ローンの本審査において、どのような観点から申込者を評価しているのでしょうか。その審査基準は公表されていませんが、一般的に「この人はきちんと最後まで返済してくれるか」「万が一の際も、貸したお金を回収できるか」という2つの大きな視点に基づいています。具体的には、以下の4つのポイントが総合的に、かつ厳格にチェックされます。

申込者の返済能力や勤務状況

これは「人」に関する評価であり、審査における最も基本的な要素です。申込者に、長期にわたるローンを安定して返済し続ける能力があるかどうかを見極めます。

- 年収:収入の絶対額は重要ですが、それ以上に収入の安定性が重視されます。毎年安定した収入があるか、将来的に減少するリスクは少ないか、といった点が見られます。

- 勤続年数:勤続年数が長いほど、収入の安定性が高いと評価されます。一般的に勤続3年以上が一つの目安とされますが、金融機関によっては1年以上で審査対象となる場合もあります。転職直後は審査が厳しくなる傾向にあります。

- 勤務先の安定性:勤務している会社の規模(上場企業か非上場か)、業種、経営状況なども評価対象です。安定した大企業や公務員は高く評価されます。

- 雇用形態:正社員が最も有利であり、契約社員や派遣社員、パート・アルバイスなどは、収入の継続性に懸念があると見なされ、審査が厳しくなる傾向があります。

- 返済負担率(返済比率):年収に占めるすべての借入の年間総返済額の割合を示す指標で、返済能力を測る上で極めて重要なポイントです。この割合には、今回申し込む住宅ローンだけでなく、自動車ローンやカードローン、奨学金など、既存のすべての借入が含まれます。一般的に、返済負担率が年収の30%~35%以内に収まっていることが望ましいとされていますが、金融機関や年収水準によって基準は異なります。この比率が高いと、返済が困難になるリスクが高いと判断されます。

購入する物件の担保価値

これは「物」に関する評価です。金融機関は、融資の対象となる不動産を担保に取ります。これは、万が一申込者の返済が滞った場合に、その不動産を売却(競売など)して、貸し付けた資金を回収するためです。

そのため、金融機関は融資額に対して物件の担保価値が十分にあるかを厳しく評価します。物件の担保価値は、土地の公的な価格である路線価や公示価格、建物の構造(木造、鉄骨など)、築年数、立地条件、周辺の不動産取引事例などを基に、金融機関が独自に、あるいは外部の不動産鑑定士に依頼して算出します。

もし、借入希望額に対して物件の担保価値が著しく低いと判断された場合、融資額が減額されたり、最悪の場合は融資自体が否決されたりする可能性があります。例えば、再建築ができない土地にある物件や、法律に違反している建築物(違法建築)などは、担保価値が低い、あるいはゼロと評価されることがあります。

健康状態(団体信用生命保険に加入できるか)

これは、申込者の「健康」に関する評価です。民間の金融機関が提供するほとんどの住宅ローンでは、「団体信用生命保険(団信)」への加入が融資の必須条件となっています。

団信とは、ローン契約者が死亡または所定の高度障害状態になった場合に、生命保険会社がローンの残債全額を支払ってくれる保険です。これにより、残された家族は住まいを失うことなく、返済の負担からも解放されます。金融機関にとっても、契約者の万が一の際に貸し倒れを防ぐことができる重要な仕組みです。

この団信に加入するためには、生命保険の加入時と同様に、現在の健康状態や過去の病歴(既往症)などを告知書に記入して提出し、保険会社の審査を通過する必要があります。高血圧、糖尿病、うつ病、がんなどの病歴があると、告知内容によっては団信に加入できず、結果として住宅ローンの本審査にも通過できないというケースが発生します。

事前審査では健康状態のチェックは行われないため、本審査の段階で初めてこの問題が発覚することが少なくありません。健康に不安がある場合は、加入条件が緩和された「ワイド団信」を取り扱っている金融機関を選ぶ、あるいは団信加入が任意である「フラット35」を検討するなどの対策が必要になります。

個人の信用情報

これは、申込者の「お金に関する信頼度」の評価です。金融機関は、本審査の過程で必ず信用情報機関に申込者の情報を照会します。信用情報機関(主にCIC、JICC、KSCの3つ)には、個人のクレジットカードの利用履歴、各種ローンの契約内容や返済状況、スマートフォンの分割払いの支払い状況などが「信用情報」として記録されています。

審査で特に厳しくチェックされるのが、返済の遅延や延滞、代位弁済、債務整理、自己破産といった金融事故の情報です。これらの情報は「異動情報」として登録され、いわゆる「ブラックリストに載っている」状態を指します。このような記録があると、返済に対する信頼性が著しく低いと判断され、住宅ローンの審査通過は極めて困難になります。

自分では気づいていない延滞、例えば、奨学金の返済遅れや、うっかり忘れていたクレジットカードの引き落とし不能なども信用情報に記録されている可能性があります。不安な場合は、事前に自分で信用情報機関に情報開示を請求し、内容を確認しておくことも可能です。

以上の通り、本審査は「人(返済能力)」「物(担保価値)」「健康(団信加入)」「信用(金融履歴)」という4つの柱で総合的に判断されるのです。これらのいずれかに大きな問題があると、審査通過は難しくなります。

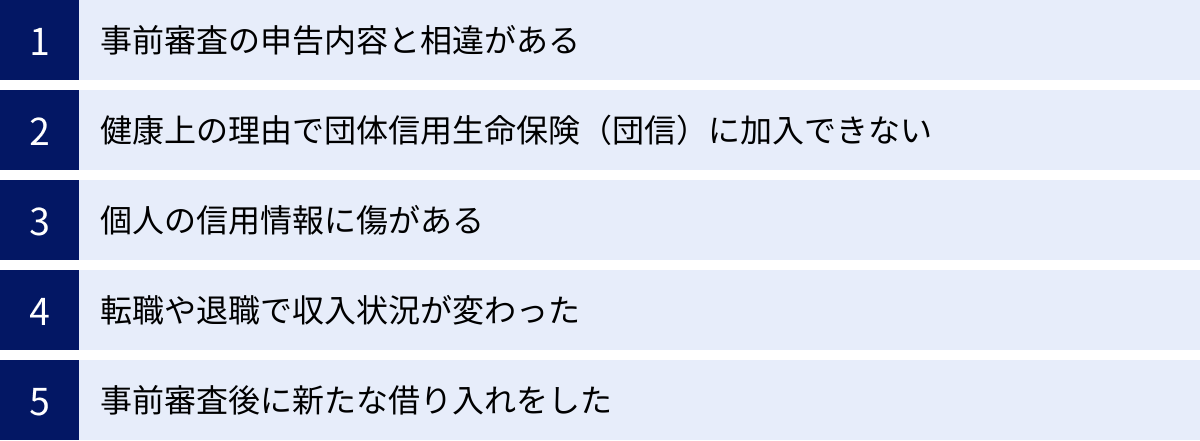

住宅ローンの本審査に落ちてしまう主な理由5つ

事前審査(仮審査)は問題なく通過したにもかかわらず、本審査で否決されてしまうケースは決して少なくありません。その原因の多くは、事前審査の時からの「状況の変化」や、事前審査では判明しなかった「新たな事実」が本審査で明らかになることに起因します。ここでは、本審査に落ちてしまう代表的な5つの理由を解説します。

① 事前審査の申告内容と相違がある

これは、本審査で否決される最も典型的な理由の一つです。事前審査は主に自己申告に基づいて行われますが、本審査では提出された公的書類によってその内容の裏付けが取られます。この際に、申告内容と事実に食い違いが見つかると、審査に落ちる可能性が非常に高まります。

よくある例としては、

- 年収を多めに申告していた:少しでも有利に見せようと年収を上乗せして申告したが、源泉徴収票や課税証明書と金額が合わなかった。

- 他の借入を申告し忘れていた:自動車ローンやカードローン、親族からの借金など、既存の借入を申告していなかったことが、信用情報の照会で発覚した。

- 勤続年数を偽って申告した:転職直後であることを隠して、前職と合算した年数で申告してしまった。

意図的な虚偽申告はもちろん論外ですが、「これくらいは大丈夫だろう」という軽い気持ちでの不正確な申告や、単純な申告漏れも、金融機関からは「信頼できない申込者」と見なされる可能性があります。本審査ではすべての情報が公的書類で検証されるため、いかなる情報も正直かつ正確に申告することが絶対条件です。

② 健康上の理由で団体信用生命保険(団信)に加入できない

事前審査では申込者の健康状態まで詳しくチェックされることはほとんどありません。そのため、本審査の段階で提出する「団体信用生命保険申込書兼告知書」の内容によって、初めて健康上の問題が明らかになるケースがあります。

高血圧症、糖尿病、肝機能障害、うつ病などの持病や、過去にがんや心筋梗塞などの大きな病気を経験している場合、告知内容によっては生命保険会社から団信への加入を断られてしまうことがあります。民間の住宅ローンの多くは団信加入を融資の絶対条件としているため、団信に加入できなければ、自動的に住宅ローンも否決となってしまいます。これは、申込者の返済能力や信用情報に全く問題がなくても起こりうる事態であり、本人にとっても予想外の結果となることが多いです。

③ 個人の信用情報に傷がある

事前審査でも信用情報のチェックは行われますが、簡易的な確認に留まる場合があります。本審査ではより詳細な照会が行われ、その結果、事前審査では見過ごされていた問題が発覚することがあります。

例えば、

- 過去の延滞:数年前にクレジットカードの支払いを数ヶ月延滞した記録が見つかった。

- スマートフォンの分割払いの滞納:携帯電話本体の分割払いを滞納したことがあり、それが信用情報に記録されていた。

- 奨学金の返済遅延:独立行政法人日本学生支援機構(JASSO)の奨学金も、延滞すると信用情報機関にその事実が登録されます。

これらの「異動情報」(いわゆる金融事故情報)が記録されていると、返済に対する姿勢に問題があると判断され、審査通過は極めて難しくなります。自分では完済したつもりのローンが、手続き上の問題で延滞扱いになっていた、というケースも稀にあります。

④ 転職や退職で収入状況が変わった

事前審査を通過してから本審査の結果が出るまでの間に、申込者の勤務状況が変わることも、否決の大きな原因となります。特に、転職や退職は審査に致命的な影響を与える可能性があります。

金融機関は「勤続年数」を収入の安定性を測る重要な指標としています。たとえキャリアアップや収入増のための転職であったとしても、金融機関から見れば「勤続年数がリセットされ、新しい職場で安定して働き続けられるかどうかが不透明な状態」と判断されます。これにより、事前審査の時とは評価が大きく変わり、否決につながるのです。同様に、会社の業績不振によるリストラや、自発的な退職も、安定した収入源を失うことになるため、審査通過は絶望的となります。

⑤ 事前審査後に新たな借り入れをした

事前審査を通過した安心感から、住宅購入に合わせて車や高額な家具をローンで購入してしまうケースがあります。これは絶対に避けるべき行為です。

新たな借り入れをすると、その分だけ毎月の返済額が増え、「返済負担率」が悪化します。金融機関は本審査のタイミングでも再度信用情報を照会するため、この新たな借入は必ず把握されます。その結果、事前審査の時点では問題なかった返済負担率が、金融機関の定める基準を超えてしまい、「返済能力に懸念あり」と判断されて否決に至るのです。クレジットカードのキャッシング枠の利用も新たな借入と見なされるため、審査期間中は安易に利用しないよう注意が必要です。

本審査で落ちる原因の多くは、事前審査の時との「変化」や「相違」にあります。審査期間中は、自身の経済状況や信用状態をクリーンに保ち続けることが何よりも重要です。

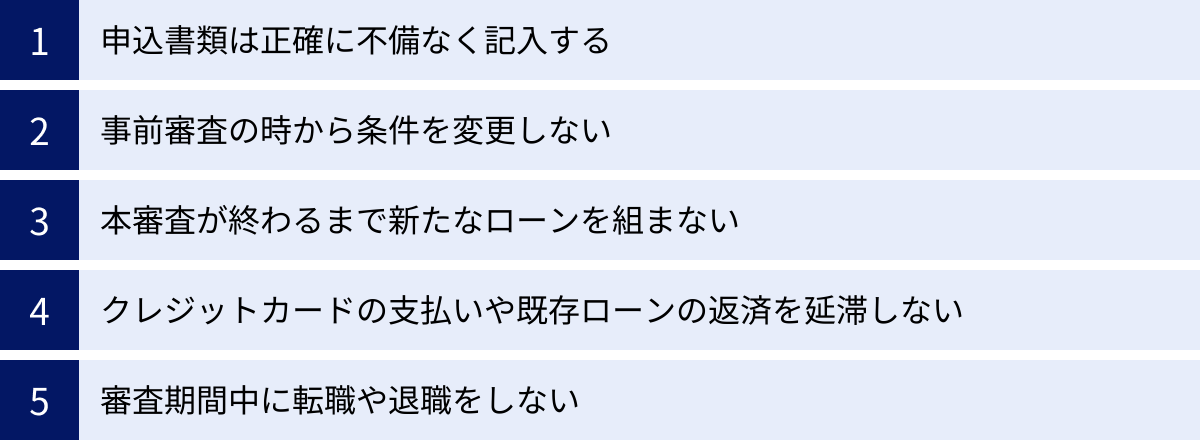

住宅ローンの本審査に通過するための注意点

住宅ローンの本審査は、まさにマイホーム購入の最終関門です。この重要なプロセスを無事に通過するためには、いくつかの注意点を守り、慎重に行動する必要があります。ここでは、本審査に臨む上で特に気をつけるべき5つのポイントを具体的に解説します。

申込書類は正確に不備なく記入する

基本中の基本ですが、これが最も重要です。本審査で提出する申込書や各種書類は、金融機関があなたの返済能力や信頼性を判断するための唯一の情報源です。記入内容に誤りや漏れ、不鮮明な箇所があると、審査が中断・遅延する直接的な原因になります。

例えば、氏名や住所の漢字間違い、生年月日の記入ミスといった単純なケアレスミスでも、金融機関は確認のために連絡を取らなければならず、その分だけ時間がかかります。さらに、意図的でなくても、年収や借入額などの重要な数字を間違えれば、虚偽申告を疑われることにもなりかねません。

書類を提出する前には、必ず複数回見直しを行い、配偶者など第三者にもチェックしてもらうことをお勧めします。特に、押印箇所や署名欄の漏れがないか、添付書類はすべて揃っているか、有効期限は切れていないかなどを入念に確認しましょう。丁寧で正確な書類作成は、審査をスムーズに進めるだけでなく、金融機関に対して「信頼できる人物である」という良い印象を与えることにも繋がります。

事前審査の時から条件を変更しない

事前審査は、特定の借入希望額や物件価格、自己資金(頭金)の額などを前提として承認されています。本審査の段階で、これらの前提条件を申込者側の都合で安易に変更することは避けるべきです。

例えば、「もっと良いオプションを付けたいから借入額を増やしたい」「親からの資金援助が受けられなくなったので頭金を減らしたい」といった変更は、審査の土台そのものを覆す行為です。借入額を増やせば返済負担率が悪化しますし、頭金が減れば自己資金比率が低下し、金融機関からの評価は厳しくなります。

事前審査で承認された内容は、いわば「金融機関との約束事」です。やむを得ない事情がある場合を除き、その条件を維持したまま本審査に臨むのが原則です。もし条件変更が必要になった場合は、勝手に進めるのではなく、必ず事前に金融機関の担当者に相談しましょう。

本審査が終わるまで新たなローンを組まない

これは、本審査に落ちる理由としても挙げましたが、通過するための注意点としても改めて強調すべき重要なポイントです。住宅ローンの審査期間中に、自動車ローン、教育ローン、カードローン、フリーローンなど、いかなる種類の新たな借入もしてはいけません。

住宅の契約が決まると、新生活に向けて気分が高揚し、「新しい車が欲しい」「最新の家電を揃えたい」と考えるのは自然なことです。しかし、そこでローンを組んでしまうと、あなたの返済負担率は確実に上昇します。金融機関は本審査の最終段階でも信用情報をチェックするため、新たな借入は必ず発覚します。

その結果、返済能力が再評価され、事前審査の時よりも評価が下がり、最悪の場合は否決となるリスクが飛躍的に高まります。大きな買い物でローンを組む計画がある場合は、必ず住宅ローンの契約がすべて完了し、融資が実行された後に行うように徹底してください。

クレジットカードの支払いや既存ローンの返済を延滞しない

日々の金融取引における規律も、審査期間中は普段以上に意識する必要があります。クレジットカードの支払いや、すでに利用しているローンの返済を一度でも延滞すると、その情報が信用情報機関に記録されてしまう可能性があります。

たとえ「うっかり引き落とし口座の残高が不足していた」というような不注意によるものでも、金融機関から見れば「計画性がない」「約束を守れない人」というネガティブな評価につながりかねません。一度信用情報に傷がついてしまうと、その記録は数年間残ります。

審査期間中は、すべての引き落とし日と金額をカレンダーなどで管理し、口座残高には常に余裕を持たせておくなど、細心の注意を払いましょう。

審査期間中に転職や退職をしない

これも否決理由と重なりますが、絶対に避けるべき行動です。住宅ローンの審査において、「収入の安定性」は「収入の高さ」と同じくらい、あるいはそれ以上に重要視されます。その安定性を証明するのが「勤続年数」です。

たとえ給与が上がる見込みのあるポジティブな転職であっても、審査の途中で勤務先が変わると、勤続年数はリセットされてしまいます。金融機関は「新しい職場で本当に定着できるのか」「聞いていた通りの給与が支払われるのか」といったリスクを懸念し、審査をやり直すか、あるいは否決と判断する可能性が非常に高くなります。

キャリアプランとして転職を考えている場合でも、住宅ローンの本審査が完了し、融資が実行されるまでは、現在の勤務先にとどまるのが賢明な判断です。

本審査通過の秘訣は「正直さ」と「現状維持」に尽きます。事前審査で申告した内容を正直に裏付け、審査が終わるまでは自身の経済状況に変化を起こさない。この2点を徹底することが、夢のマイホームを手に入れるための最も確実な道筋です。

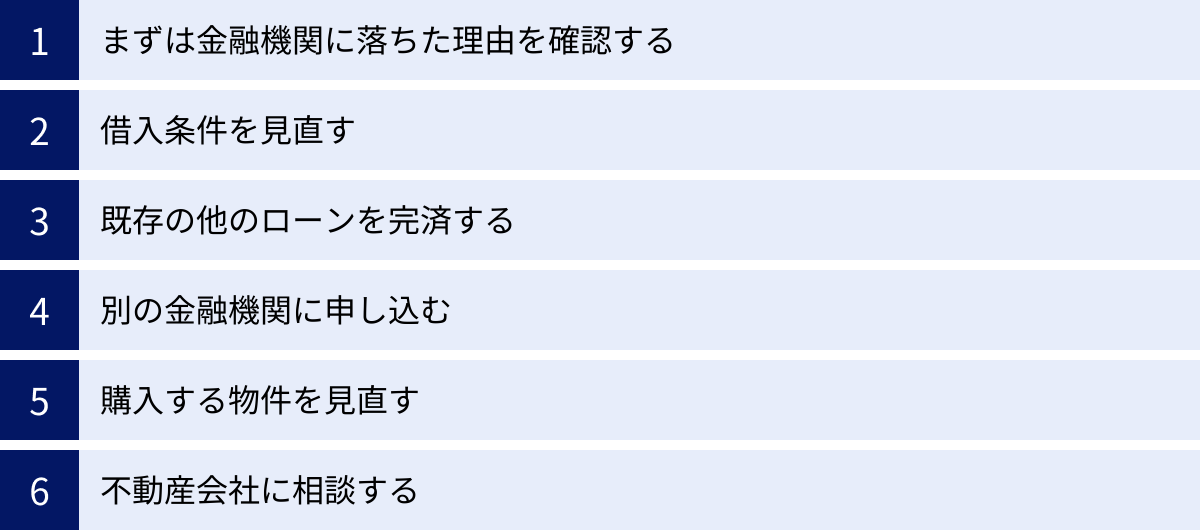

もし住宅ローンの本審査に落ちてしまった場合の対処法

万全の準備をして臨んだにもかかわらず、住宅ローンの本審査に落ちてしまった場合、大きなショックと不安を感じることでしょう。しかし、そこでマイホームの夢を諦める必要はまったくありません。一度否決されたとしても、原因を冷静に分析し、適切な対策を講じることで、道が開ける可能性は十分にあります。ここでは、本審査に落ちてしまった後の具体的な対処法を解説します。

まずは金融機関に落ちた理由を確認する

最初に行うべきは、否決の理由を探ることです。金融機関には、審査に落ちた具体的な理由を開示する義務はありません。そのため、「総合的な判断により」といった曖არな回答しか得られないことも多いのが実情です。

しかし、諦めずに申し込みをした支店の担当者や、仲介してくれた不動産会社の担当者を通じて、丁寧に理由を尋ねてみましょう。その際、漠然と「なぜ落ちたのですか?」と聞くよりも、「年収に対する借入額が問題だったのでしょうか?」「物件の担保価値でしょうか?」「団信の告知内容に何かありましたか?」など、具体的な仮説を立てて質問すると、担当者もヒントを与えやすくなります。原因が推測できれば、次にとるべき対策が明確になります。

借入条件を見直す

否決理由が返済能力、つまり「返済負担率の高さ」にあると推測される場合、借入条件そのものを見直すのが最も効果的な対策です。

頭金を増やして借入額を減らす

最も直接的で有効な方法が、頭金(自己資金)を増やして、借入希望額を減らすことです。借入額が少なくなれば、毎月の返済額も減り、返済負担率が改善されます。例えば、親や祖父母に相談して資金援助(贈与)を受けられないか検討してみましょう。住宅取得等資金の贈与税非課税措置などを活用できる場合もあります。少しでも借入額を減らすことで、金融機関の審査基準をクリアできる可能性が高まります。

ペアローンや収入合算を検討する

夫婦共働きの場合など、一人の収入では希望額に届かない場合、ペアローンや収入合算という方法があります。

- ペアローン:夫婦それぞれが住宅ローンを契約する方法。二人分の借入額を合算できるため、より高額の融資を受けやすくなります。ただし、それぞれが団信に加入し、お互いが連帯保証人になる必要があります。

- 収入合算:申込者本人の収入に、配偶者や親などの収入を合算して世帯年収として審査してもらう方法。合算者は連帯保証人になるのが一般的です。

これらの方法は借入可能額を増やせますが、将来のライフプラン(出産・育児による収入減など)も考慮し、無理のない返済計画を立てることが重要です。

既存の他のローンを完済する

自動車ローンやカードローン、教育ローンなど、住宅ローン以外の借入がある場合は、それらを完済することで返済負担率を大幅に改善できます。もし手元に預貯金の余裕があれば、他のローンを繰り上げ返済してしまいましょう。完済したことを証明する書類(完済証明書など)を添えて再度申し込むことで、審査に良い影響を与えることが期待できます。

別の金融機関に申し込む

住宅ローンの審査基準は、すべての金融機関で一律ではありません。金利や手数料が異なるように、審査で重視するポイントや基準の厳しさも、金融機関ごとに特色があります。A銀行で否決されても、B銀行やC信用金庫では承認されるというケースは珍しくありません。

特に、健康上の理由で団信に加入できずに否決された場合は、団信への加入が任意である住宅金融支援機構の「フラット35」を検討するのが有力な選択肢です。フラット35は、申込者の健康状態よりも、購入する物件が技術基準に適合しているかを重視する傾向があります。また、勤続年数や雇用形態の条件が比較的緩やかな金融機関もあるため、不動産会社に相談し、自分の状況に合った金融機関を探してみましょう。

購入する物件を見直す

否決の原因が「物件の担保価値不足」にある場合、いくら申込者の属性が良くても審査通過は困難です。この場合は、購入する物件そのものを見直す必要があります。

例えば、借入希望額を維持したいのであれば、より資産価値の高い(担保評価額が高い)別の物件を探す。あるいは、同じ物件にこだわりたいのであれば、価格交渉をして購入価格を下げるか、頭金を増やして借入額を物件の評価額に見合う水準まで下げる、といった対策が考えられます。根本的に、予算を下げてより価格の安い物件を探し直すという決断も必要になるかもしれません。

不動産会社に相談する

一連のプロセスで最も頼りになるパートナーが、仲介役の不動産会社です。経験豊富な担当者であれば、過去の多くの事例から、どのような場合にどの金融機関が通りやすいかといったノウウハウを持っています。

本審査に落ちてしまった際は、すぐに担当者に状況を報告し、今後の対策を一緒に練ってもらいましょう。提携している金融機関への口添えや、新たな金融機関の紹介など、様々な形でサポートしてくれるはずです。

一度本審査に落ちたからといって、すべてが終わったわけではありません。原因を冷静に分析し、借入条件や金融機関、場合によっては物件を見直すなど、打つ手は複数あります。粘り強く、そして戦略的に行動することが、マイホーム実現への道を再び切り拓きます。

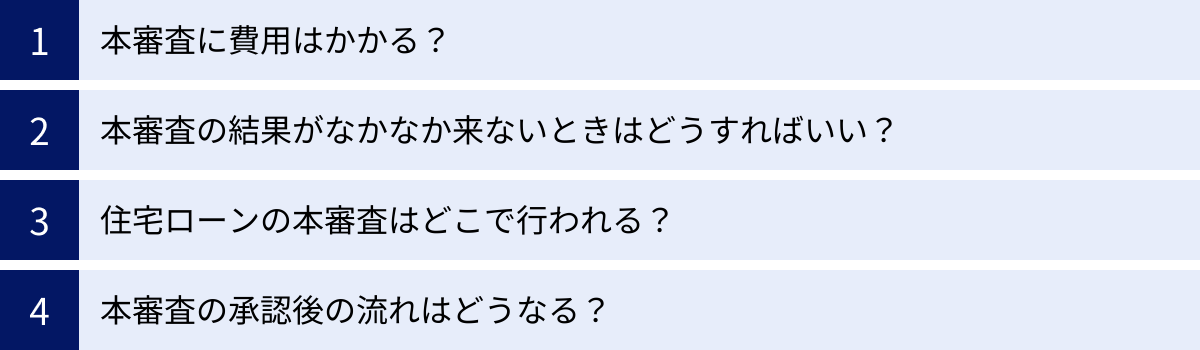

住宅ローンの本審査に関するよくある質問

住宅ローンの本審査は、多くの人にとって初めての経験であり、様々な疑問や不安がつきものです。ここでは、本審査に関して特に多く寄せられる質問とその回答をまとめました。事前に疑問点を解消し、安心して審査に臨みましょう。

本審査に費用はかかる?

住宅ローンの本審査申し込み自体に、手数料などの費用がかかることは基本的にありません。金融機関への相談や申し込みは無料で行えます。

ただし、本審査に必要な書類を準備する過程で、いくつかの実費が発生します。例えば、市区町村の役所で取得する「住民票」や「印鑑証明書」、「課税証明書」、法務局で取得する「登記事項証明書」などには、1通あたり数百円の発行手数料がかかります。これらの書類取得費用は、申込者の自己負担となります。必要書類のリストを確認し、どのくらいの費用がかかるか事前に把握しておくと良いでしょう。

本審査の結果がなかなか来ないときはどうすればいい?

通常1〜3週間かかるとされる本審査ですが、時期や状況によっては1ヶ月以上待たされることもあります。売買契約で定められたローン特約の期限が迫る中、結果が来ないと非常に不安になるでしょう。

そのような場合は、まず申し込みの窓口となった不動産会社の担当者に連絡し、状況を確認してもらうのが最もスムーズです。不動産会社は金融機関と日常的にやり取りをしているため、個人で問い合わせるよりも状況を把握しやすい場合があります。

もちろん、申込者本人が金融機関の担当者に直接問い合わせることも可能です。ただし、審査の進捗を頻繁に催促するような態度は、金融機関に良い印象を与えません。問い合わせる際は、「お忙しいところ恐れ入ります。〇月〇日に申し込みました〇〇ですが、審査の進捗状況はいかがでしょうか」といったように、あくまで丁寧な姿勢で確認するように心がけましょう。

住宅ローンの本審査はどこで行われる?

住宅ローンの本審査は、申込者がどこかの会場に出向いて面接を受けるようなものではありません。審査は、申し込みをした金融機関の「審査部門」と、その金融機関が提携している「保証会社」の2つの組織で、提出された書類に基づいて行われます。

申込者は書類を提出するだけで、審査プロセスそのものに立ち会うことはありません。金融機関の審査部門と保証会社は、それぞれ独自の基準で申込者の返済能力や物件の担保価値などを評価し、両者が「承認」と判断して初めて、融資が決定される仕組みです。

本審査の承認後の流れはどうなる?

無事に本審査の承認通知を受け取った後も、まだいくつかの重要な手続きが残っています。一般的な流れは以下の通りです。

- 住宅ローン契約(金銭消費貸借契約)の締結:金融機関の店舗などで、借入額や金利、返済期間といった融資の最終的な条件を確認し、契約書に署名・捺印します。これを「金消契約(きんしょうけいやく)」と呼びます。

- 火災保険の加入手続き:住宅ローンを組む際には、ほとんどの場合、建物に対する火災保険への加入が必須となります。金消契約と前後して、保険の申し込み手続きを行います。

- 融資実行(決済):物件の引き渡し日に、金融機関から申込者の口座に融資金が振り込まれます。このお金を使って、売主へ物件の代金を支払います。この一連の手続きを「決済」と呼びます。

- 抵当権設定登記・所有権移転登記:決済と同時に、司法書士が法務局で手続きを行います。金融機関が物件を担保に取るための「抵当権設定登記」と、物件の所有者が売主から買主(あなた)へ変わったことを記録する「所有権移転登記」が行われ、すべての手続きが完了します。

本審査に関する疑問を事前に解消しておくことで、手続きの全体像を把握でき、精神的な余裕を持って各ステップを進めることができるでしょう。

まとめ

本記事では、住宅購入における最大の関門である「住宅ローンの本審査」について、その概要から具体的な対策まで、多角的に詳しく解説してきました。

最後に、本記事の重要なポイントを改めて整理します。

- 本審査は「最終決定」の場:事前審査が「見込み」の判断であるのに対し、本審査は公的書類に基づいて融資の可否を最終的に決定する、極めて厳格な手続きです。

- 4つの審査ポイント:審査は、申込者の「①返済能力(年収・勤務状況など)」、購入物件の「②担保価値」、団信加入のための「③健康状態」、そして過去の金融取引履歴である「④個人の信用情報」という4つの柱で総合的に判断されます。

- 否決の主な原因は「変化」と「相違」:本審査で落ちる理由の多くは、事前審査の申告内容との食い違いや、審査期間中の転職、新たな借入といった「状況の変化」に起因します。

- 通過の鍵は「正直さ」と「現状維持」:申込書類は正確に記入し、審査が完了するまでは新たなローンを組んだり、クレジットカードの支払いを延滞したりせず、現在の状況をクリーンに保つことが何よりも重要です。

- 落ちても道はある:万が一否決されても、諦める必要はありません。原因を分析し、頭金を増やしたり、他のローンを完済したりといった条件の見直しや、審査基準の異なる別の金融機関へ申し込むことで、承認を得られる可能性は十分にあります。

住宅ローンの本審査は、複雑で手間のかかるプロセスであり、多くの人にとって不安の種となるでしょう。しかし、その仕組みやチェックされるポイントを正しく理解し、一つひとつのステップを着実に、そして誠実に対応していけば、決して乗り越えられない壁ではありません。

住宅ローンの本審査は、計画的な準備と誠実な対応が成功の鍵を握ります。この記事で解説したポイントを深く理解し、万全の態勢で臨むことが、夢に描いたマイホームを実現するための、最も確実な一歩となるはずです。