住宅の購入は、人生における最も大きな買い物の一つです。そして、その購入資金を調達するために多くの人が利用するのが住宅ローンです。住宅ローンの契約において、将来の返済総額を大きく左右する極めて重要な要素が「金利タイプ」の選択です。金利タイプにはいくつかの種類がありますが、本記事ではその中でも「固定金利」に焦点を当て、その仕組みからメリット・デメリット、変動金利との比較、そして自分に合った選び方までを網羅的に解説します。

住宅ローンの返済は20年、30年と非常に長期間にわたります。その間、日本の経済情勢や金融政策はどのように変化していくか、誰にも正確に予測することはできません。金利の変動は、毎月の返済額、ひいては家計全体に直接的な影響を及ぼします。

この記事を最後まで読めば、固定金利とは何かという基本的な知識はもちろん、どのような人が固定金利に向いているのか、そして数ある選択肢の中から後悔しない金利タイプを選ぶための具体的な判断基準を深く理解できます。安心できるマイホームでの生活を実現するために、まずは金利についての正しい知識を身につけていきましょう。

目次

住宅ローンの固定金利とは

住宅ローンの「固定金利」とは、その名の通り、借入期間中または一定期間、適用される金利が固定される金利タイプのことです。契約時に定められた金利が、将来市場の金利が変動しても変わらないため、毎月の返済額も一定に保たれます。この「返済額が変わらない」という特徴が、固定金利の最大の魅力であり、長期的な資金計画を立てる上で大きな安心材料となります。

マイホームという大きな買い物を決断する際、多くの人が「毎月いくら返済していくことになるのか」を最も気にします。固定金利は、その問いに対して「完済まで毎月〇〇円です」という明確な答えを提示してくれます。この分かりやすさが、将来の金利上昇に対する不安を抱える人々や、計画的な家計管理を重視する人々から選ばれる理由です。

しかし、住宅ローンの金利タイプは固定金利だけではありません。それぞれの特徴を理解し、比較検討することが、最適な選択への第一歩となります。まずは、住宅ローンにどのような金利タイプが存在するのか、その全体像から見ていきましょう。

住宅ローンの金利タイプは主に3種類

住宅ローンの金利タイプは、大きく分けて「固定金利型」「変動金利型」「固定金利期間選択型」の3種類に分類されます。それぞれの金利タイプは、金利の決まり方や見直しのタイミングが異なり、メリットとデメリットも全く異なります。

| 金利タイプ | 金利の変動 | 主な特徴 |

|---|---|---|

| 固定金利型 | 借入期間中ずっと変わらない | 返済額が一定で、将来の金利上昇リスクがない。 |

| 変動金利型 | 半年ごとに見直される | 固定金利より当初金利が低い傾向にあるが、金利上昇リスクがある。 |

| 固定金利期間選択型 | 一定期間のみ固定される | 固定期間中は返済額が一定。期間終了後に金利タイプを再選択する。 |

これらの特徴を一つずつ詳しく見ていきましょう。自分自身のライフプランや金利に対する考え方と照らし合わせながら、どのタイプが最もフィットするかを考えることが重要です。

固定金利型

全期間固定金利型とも呼ばれ、住宅ローンの借入時から完済時まで、全期間にわたって金利が一切変動しないタイプです。例えば、35年ローンを金利1.8%で契約した場合、その35年間、市場の金利がどれだけ上昇しようとも、契約者の金利は1.8%のまま変わりません。

このタイプの最大のメリットは、返済計画の絶対的な安定性です。毎月の返済額と総返済額が契約時に確定するため、将来にわたって家計の見通しが非常に立てやすくなります。「来月から返済額が上がったらどうしよう」といった不安を抱えることなく、安心して生活設計ができます。一方で、一般的に後述の変動金利型よりも契約時の金利が高めに設定される傾向があります。また、市場金利が低下した局面でも、その恩恵を受けることはできず、同じ返済額を払い続けることになります。

変動金利型

変動金利型は、市場の金利動向に応じて、定期的(通常は半年ごと)に適用金利が見直されるタイプです。一般的に、金融機関が優良企業に短期で貸し出す際の金利である「短期プライムレート」に連動して金利が変動します。

このタイプの最大のメリットは、固定金利型に比べて当初の適用金利が低く設定されていることです。低金利が続く限り、低い返済額で済み、総返済額を抑えられる可能性があります。しかし、その裏返しとして将来の金利上昇リスクを全て借主が負うことになります。市場金利が上昇すれば、適用金利も上がり、毎月の返済額が増加する可能性があります。多くの金融機関では返済額の急激な変動を緩和するために、「5年ルール(5年間は返済額を固定)」や「125%ルール(返済額の見直しは直前の1.25倍まで)」といった措置を設けていますが、これは支払いを先延ばしにしているだけであり、元本の減りが遅くなったり、未払利息が発生したりするリスクも内包しています。

固定金利期間選択型

固定金利期間選択型は、固定金利型と変動金利型の中間的な性質を持つタイプです。契約時に指定した期間(2年、3年、5年、10年など)だけ金利が固定され、その期間が終了すると、改めてその時点での金利で変動金利にするか、再度固定金利期間を設定するかを選択します。

このタイプのメリットは、全期間固定金利型よりも低い金利で、一定期間の返済額を確定させられる点です。例えば、「子どもが大学を卒業するまでの10年間は教育費がかさむので、返済額を固定して家計を安定させたい」といったニーズに応えることができます。しかし、固定期間終了後には金利が変動するリスクが待ち受けています。その時点の市場金利が上昇していれば、返済額が大幅に増加する可能性があります。また、期間終了後の金利優遇幅が当初の期間よりも縮小されるケースが多く、この点も注意が必要です。

このように、3つの金利タイプはそれぞれ一長一短です。固定金利は、この中でも特に「安定性」と「計画性」を重視する人にとって、非常に有力な選択肢となるでしょう。

固定金利の2つのタイプを詳しく解説

前章で触れたように、「固定金利」と一括りにいっても、実際には「全期間固定金利型」と「固定金利期間選択型」の2つのバリエーションが存在します。どちらも「金利が固定される」という点は共通していますが、その期間とリスクの所在が大きく異なります。ここでは、それぞれのタイプをさらに深掘りして解説します。

| タイプ | 金利固定期間 | 主なメリット | 主なデメリット・注意点 |

|---|---|---|---|

| 全期間固定金利型 | 借入から完済まで全期間 | ・完済まで返済額が変わらない絶対的な安心感 ・金利動向を気にするストレスがない |

・変動金利より当初金利が高い傾向 ・市場金利が下がっても恩恵を受けられない |

| 固定金利期間選択型 | 2年、5年、10年など選択した期間のみ | ・全期間固定より当初金利が低い場合がある ・一定期間の支出を確定できる |

・固定期間終了後に金利が上昇するリスク ・期間終了後の優遇幅縮小に注意が必要 |

この表からもわかるように、両者は似ているようで全く異なる性質を持っています。それぞれの詳細な仕組みと、どのような考え方の人に向いているのかを理解することが、後悔のない選択につながります。

全期間固定金利型

全期間固定金利型は、その名の通り、住宅ローンの返済が始まる初月から最終回まで、金利が一切変わらないという、最もシンプルで分かりやすい金利タイプです。借入期間が35年であれば、35年間ずっと同じ金利、同じ返済額が続きます。

このタイプの最大の価値は、「金利変動リスクからの完全な解放」にあります。将来、日本経済がインフレに見舞われ、市場金利が大幅に上昇するような事態が起きたとしても、全期間固定金利で契約している人の返済額は1円も増えません。この絶対的な安心感は、他の金利タイプにはない大きな魅力です。

この仕組みは、金融機関が将来の金利上昇リスクをすべて引き受けることを意味します。そのため、金融機関はそのリスクをヘッジするためのコストを金利に上乗せする必要があり、結果として、変動金利型よりも当初の金利が高めに設定されるのが一般的です。つまり、利用者は少し高めの金利を支払うことで、「将来にわたって返済額が変わらない安心」という保険に加入するようなものだと考えることができます。

代表的な全期間固定金利の商品としては、住宅金融支援機構が提供する「フラット35」が広く知られています。フラット35は、長期にわたる安定した返済を望む多くの人々に利用されており、固定金利を検討する際には必ず選択肢の一つとして挙がります。

まとめると、全期間固定金利型は、将来の不確実性を最大限に排除し、長期にわたる安定した家計運営を最優先したい人にとって最適な選択肢と言えるでしょう。金利の動向を常に気にしたり、将来の返済額増加に備えて貯蓄をしたりといった手間やストレスから解放され、純粋にマイホームでの生活を楽しむことに集中できます。

固定金利期間選択型

固定金利期間選択型は、「全期間固定の安心感」と「変動金利の低金利」の”いいとこ取り”を目指したハイブリッド型の金利タイプです。契約時に利用者が選択した期間(一般的には2年、3年、5年、10年、15年、20年など)に限り、金利が固定されます。

例えば、「10年固定」を選択した場合、最初の10年間は決められた固定金利で返済が進みます。この10年間は、市場金利がどう動こうとも返済額は変わりません。そして、10年の固定期間が終了した時点で、今後の金利タイプをどうするかを選択し直すことになります。選択肢は主に以下の2つです。

- 再度、固定金利期間を設定する:その時点の金利水準で、新たに3年固定や10年固定などを選択します。

- 変動金利に移行する:その時点の変動金利が適用され、以降は半年ごとに金利が見直されます。

このタイプのメリットは、全期間固定金利型よりも当初の金利が低めに設定されることが多い点です。特に、固定される期間が短いほど金利は低くなる傾向があります。これにより、例えば「子どもの教育費がかかる最初の10年間だけは、少しでも低い固定金利で返済額を抑えつつ、家計を安定させたい」といった、中期的なライフプランに合わせた柔軟な計画を立てることが可能です。

しかし、このタイプには非常に重要な注意点が存在します。それは、固定期間終了後の金利変動リスクです。固定期間が終わった時点の市場金利が、契約時よりも上昇していた場合、その後の返済額は大幅に増加する可能性があります。また、多くの金融機関では、新規顧客を獲得するために「当初の固定期間」に限定した手厚い金利優遇キャンペーンを実施しています。期間が終了すると、この優遇幅が縮小され、市場金利が変わっていなくても適用金利が上がってしまうケースが少なくありません。

固定金利期間選択型は、一見すると魅力的ですが、その本質は「金利変動リスクの先送り」であると理解する必要があります。固定期間終了時の金利状況や、自身の家計状況を見極めて適切な対応を取れる、金融知識がある程度ある人向けの、やや上級者向けの選択肢と言えるかもしれません。

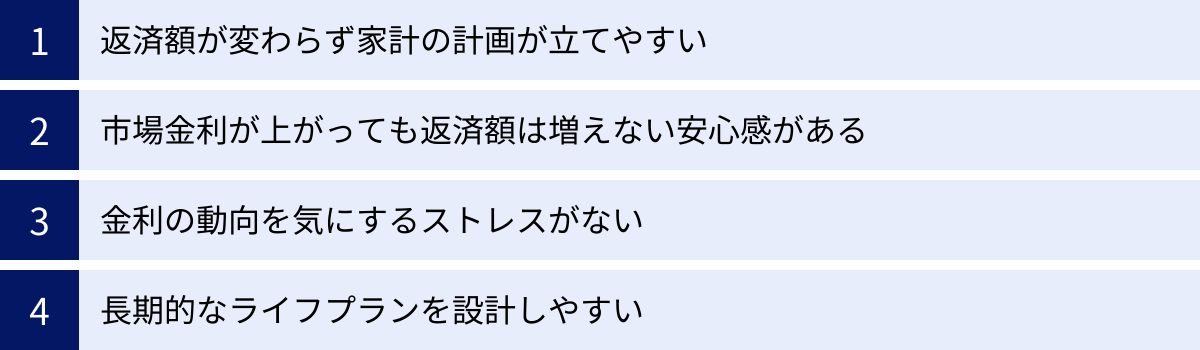

住宅ローンで固定金利を選ぶ4つのメリット

住宅ローンの金利タイプを選ぶ際、多くの人が固定金利に魅力を感じるのは、それがもたらす数々のメリットがあるからです。特に、数十年にわたる長期の返済期間においては、目先の金利の低さだけでなく、将来にわたる安心感や計画性がいかに重要であるかが問われます。ここでは、固定金利(特に全期間固定金利)を選ぶことで得られる4つの主要なメリットについて、具体的なシナリオを交えながら詳しく解説します。

① 返済額が変わらず家計の計画が立てやすい

固定金利を選ぶ最大のメリットは、何と言っても「毎月の返済額が完済まで一切変わらない」という点に尽きます。これは、長期的な家計管理において絶大な効果を発揮します。

住宅ローンを組むと、毎月の支出に「住宅ローン返済」という大きな固定費が加わります。この金額が35年間ずっと一定であれば、将来の収入や他の支出の計画が非常に立てやすくなります。例えば、以下のようなライフプランを考える際、その差は歴然です。

- 子どもの教育費計画:子どもが生まれたばかりの夫婦が、「大学進学のピークである18年後から22年後にかけて、毎月いくら仕送りが必要か」を計画するとします。固定金利であれば、その時期の住宅ローン返済額が現在と全く同じであることが確定しているため、教育費として捻出できる金額を正確に計算できます。変動金利の場合、「もし金利が上がって返済額が増えたら…」という不確定要素を考慮しながら、余裕を持った(あるいは切り詰めた)計画を立てる必要が出てきます。

- 老後資金の準備:40歳でローンを組んだ人が、65歳の定年後も返済が続くとします。固定金利であれば、年金生活になった後の住宅ローン返済額も契約時に分かっています。そのため、「年金収入から返済額を引いて、残りの生活費はいくらか、そのために現役時代にいくら貯蓄しておくべきか」という老後設計を具体的に立てることが可能です。

- 転職や独立の検討:将来的にキャリアチェンジを考えている人にとっても、返済額の固定は安心材料になります。収入が一時的に不安定になる可能性のある時期でも、住宅ローンの支出額が読めていれば、リスク管理がしやすくなります。

このように、返済額の確定は、住宅以外のあらゆるライフイベントの計画精度を高める基盤となります。家計簿をつける際も、変動を気にすることなく、シンプルに管理できるという日々のメリットも見逃せません。

② 市場金利が上がっても返済額は増えない安心感がある

日本は長らく低金利時代が続いてきましたが、将来にわたってこの状況が続く保証はどこにもありません。世界的なインフレの波や、国内の金融政策の転換など、金利が上昇に転じる可能性は常に存在します。変動金利を選択した場合、この金利上昇リスクをダイレクトに受けることになります。

例えば、借入額4,000万円、35年返済、変動金利0.5%でローンを組んだ場合、当初の毎月返済額は約103,800円です。しかし、もし5年後に金利が1.5%(+1.0%)に上昇した場合、その後の返済額は約119,800円に、さらに10年後に2.5%(+2.0%)まで上昇すると、返済額は約137,700円にまで増加する可能性があります(※5年ルール・125%ルールを考慮しない単純計算)。月々3万円以上の負担増は、家計にとって大きな打撃です。

一方で、同じ条件で全期間固定金利1.8%で契約した場合、毎月の返済額は約128,700円で、35年間ずっと変わりません。当初は変動金利より高い返済額ですが、将来どれだけ市場金利が上がろうとも、この金額以上に返済額が増えることは絶対にないのです。

この「安心感」は、単なる精神的な安らぎ以上の価値を持ちます。金利上昇局面では、変動金利の人は「いつまで金利が上がるのか」「繰り上げ返済を急ぐべきか」といった不安や焦りに苛まれる可能性があります。固定金利の人は、そうした世の中の喧騒を横目に、変わらない日常を送ることができます。特に、リスクに対して敏感な方や、将来の不確実性をできるだけ排除したいと考える方にとって、このメリットは金利差以上の価値があると感じられるでしょう。

③ 金利の動向を気にするストレスがない

変動金利を選択するということは、ある意味で自分の資産を金融市場の動向に委ねるということです。そのため、金利の動きに敏感でなければならず、日々のニュースにも気を配る必要があります。

- 日本銀行の金融政策決定会合の結果はどうだったか?

- 長期金利の指標となる10年物国債の利回りはどう動いているか?

- アメリカのFRB(連邦準備制度理事会)は利上げをしたか、利下げをしたか?

これらの経済ニュースは、変動金利の将来を占う上で重要な指標となります。しかし、多くの人にとって、これらの情報を常に追いかけ、内容を理解し、自身のローン返済にどう影響するかを判断し続けることは、大きなストレスとなり得ます。

固定金利を選択すれば、こうした金融市場の動向を日々チェックする必要から解放されます。金利が上がろうが下がろうが、自分の返済額には何の影響もないからです。住宅ローンという長期にわたる契約において、この「何もしなくてよい」「気にしなくてよい」という状態は、精神的な負担を大きく軽減してくれます。金融や経済に詳しくない方や、本業や家庭のことで忙しく、金利動向のチェックに時間や労力を割きたくない方にとって、これは非常に大きなメリットと言えるでしょう。

④ 長期的なライフプランを設計しやすい

メリット①「家計の計画が立てやすい」と関連しますが、よりマクロな視点、つまり人生全体の設計図を描きやすくなるというメリットもあります。

住宅ローンは、多くの人のライフプランの中心に位置する、最も大きく、最も長期にわたる負債です。この中心部分が「返済額〇〇円」と完全に固定されることで、その周りにある他の要素を自由に、そして安心して計画できるようになります。

例えば、以下のような長期的な目標を立てる際、固定金利の安定性が活きてきます。

- 資産形成:住宅ローンの返済額が確定しているため、毎月の余剰資金を計算しやすくなります。その余剰資金を元に、「毎月〇万円をiDeCoやNISAで積み立てて、20年後までに〇〇〇万円の資産を作る」といった具体的な資産形成プランを立て、着実に実行していくことが可能です。

- 趣味や自己投資:車の買い替え、海外旅行、資格取得のためのスクール通いなど、人生を豊かにするための支出計画も立てやすくなります。「5年後に車を買い替えるために、頭金100万円を貯めよう」といった目標も、住宅ローンの返済額が変動する心配がなければ、より現実味を帯びてきます。

- セカンドライフ:定年退職後の生活設計においても、ローン残債と残りの返済額が明確であることは重要です。退職金で一部を繰り上げ返済する計画や、年金収入の範囲内で無理なく返済を続ける計画などを、早い段階から具体的にシミュレーションできます。

このように、固定金利は単なる住宅ローンの返済方法ではなく、安定した未来を築くための羅針盤のような役割を果たします。不確定要素を一つでも減らすことが、より豊かで安心な人生設計につながるのです。

住宅ローンで固定金利を選ぶ2つのデメリット

これまで固定金利の多くのメリットを見てきましたが、もちろん良い面ばかりではありません。メリットとデメリットの両方を正しく理解し、天秤にかけることが後悔しない選択のために不可欠です。固定金利を選ぶ際に覚悟しておくべき、主な2つのデメリットを詳しく解説します。

① 変動金利より金利が高めに設定される傾向がある

固定金利、特に全期間固定金利の最も大きなデメリットは、契約時の金利が変動金利に比べて高く設定されていることです。これは、固定金利の仕組みを考えれば当然のことと言えます。

変動金利の場合、将来の金利上昇リスクはローンを借りる側(債務者)が負います。一方、全期間固定金利の場合、将来の金利上昇リスクは金融機関側(債権者)がすべて引き受けます。金融機関は、このリスクをカバーするために、あらかじめ金利に「保険料」のようなコストを上乗せします。この保険料分が、変動金利との金利差となって現れるのです。

この金利差は、毎月の返済額、そして最終的な総返済額に大きな影響を与えます。具体的にシミュレーションしてみましょう。

【借入額4,000万円、返済期間35年、元利均等返済の場合の比較】

| 金利タイプ | 金利 | 毎月返済額 | 総返済額 |

|---|---|---|---|

| 変動金利 | 0.4% | 約101,930円 | 約42,810,600円 |

| 全期間固定金利 | 1.8% | 約128,732円 | 約54,067,440円 |

※変動金利は35年間金利が変わらなかったと仮定した場合の計算です。

このシミュレーションを見ると、毎月の返済額で約26,800円、総返済額では実に約1,125万円もの差が生まれることがわかります。もちろん、これは変動金利が全く上昇しなかったという、非常に楽観的なシナリオに基づいています。しかし、この数字は、固定金利が提供する「安心感」を得るためのコストが、決して小さくないことを示しています。

変動金利が歴史的な低水準で推移してきた過去10年〜20年においては、結果的に変動金利を選んだ人の方が総返済額は少なくて済んだ、というケースが多く見られました。固定金利を選ぶということは、この「金利差というコスト」を支払ってでも、「将来の金利上昇リスクをヘッジし、返済額の安定という価値を手に入れたい」と考えるかどうかが問われます。このトレードオフを十分に理解し、納得した上で選択することが極めて重要です。

② 市場金利が下がっても返済額は変わらない

固定金利のもう一つのデメリットは、メリットの裏返しでもあります。つまり、将来、市場金利が現在よりもさらに低下する「金利低下局面」が訪れても、その恩恵を受けることができないという点です。

固定金利は、金利が上昇しても返済額は増えませんが、同時に金利が低下しても返済額は減りません。契約時に決めた金利を、完済までずっと払い続けることになります。

例えば、全期間固定金利1.8%で契約した数年後、経済情勢の変化によって住宅ローン金利が全体的に低下し、変動金利が0.3%、新規の固定金利が1.2%といった水準になったとします。この時、変動金利を選んでいた人や、新たにローンを組む人は低金利のメリットを享受できますが、1.8%で契約した人は、高い金利を払い続けなければなりません。

こうした状況に陥った場合、「あの時、変動金利にしておけばよかった」「もう少し待ってから契約すればよかった」といった後悔の念に駆られる可能性があります。これは一種の「機会損失」と言えるでしょう。

もちろん、このデメリットを緩和する方法は存在します。それは「借り換え」です。現在よりも大幅に低い金利のローン商品が出てきた場合、既存のローンを完済し、新たな金融機関でローンを組み直すことで、金利低下の恩恵を受けることは可能です。しかし、借り換えには、登記費用や保証料、手数料といった諸費用が数十万円単位で発生します。また、再度、住宅ローンの審査を受ける必要もあります。金利差によるメリットが、これらの諸費用や手間を上回る場合にのみ、借り換えは有効な手段となります。

固定金利を選ぶ際には、「将来、今より金利が下がっても、それはそれ。自分は返済額の安定という価値を選んだのだから」と割り切れるかどうかが、精神的な満足度を保つ上で重要になります。

比較対象となる変動金利とは

固定金利を正しく評価するためには、その最大のライバルである「変動金利」の特性を深く理解しておく必要があります。変動金利は、固定金利とは全く逆の思想に基づいた金利タイプであり、そのメリットとデメリットを把握することで、なぜ固定金利が「安心」の選択肢と呼ばれるのかがより明確になります。

変動金利のメリット

変動金利の最大の魅力、そして多くの人が変動金利を選ぶ理由は、何と言っても「当初金利の低さ」です。金融機関同士の競争が激化していることもあり、ネット銀行などを中心に非常に低い金利の変動ローン商品が提供されています。

前章のシミュレーションでも示した通り、この金利の低さは毎月の返済額に直接反映されます。同じ借入額でも、固定金利に比べて毎月の返済額を数万円単位で抑えることが可能な場合があります。この手元に残るお金を、繰り上げ返済の原資にしたり、教育費や投資に回したりと、柔軟に活用できるのが大きなメリットです。

また、金利がさらに低下した場合には、その恩恵を受けられる点も魅力です。変動金利は通常、半年ごとに適用金利が見直されます。もし市場金利が低下すれば、それに連動して適用金利も下がり、毎月の返済額も減少します(※多くの場合は5年ごとの返済額見直し)。低金利時代が続く限り、変動金利は総返済額を最も抑えられる可能性を秘めた、攻撃的な金利タイプと言えるでしょう。

このような特徴から、変動金利は以下のような考え方の人に適しています。

- とにかく総返済額を抑えたい、金利の低さを最優先したい人

- 将来の金利上昇リスクを許容できる、あるいは対策を立てられる人

- 手元資金に余裕があり、金利が上昇しても繰り上げ返済で対応できる人

- 返済期間が短いなど、金利変動の影響を受ける期間が限定的な人

変動金利のデメリット

変動金利のメリットは、そのままデメリットと表裏一体です。最大のリスクは、言うまでもなく「将来の金利上昇リスク」です。

変動金利は、日本銀行の政策金利に影響される「短期プライムレート」を基準に決定されます。将来、日銀が金融引き締めに転じ、政策金利を引き上げた場合、変動金利もそれに追随して上昇します。金利が上昇すれば、毎月の返済額も増加し、家計を圧迫する可能性があります。

この急激な返済額の増加を緩和するため、多くの金融機関では以下の2つのルールを設けています。

- 5年ルール:金利が半年ごとに見直されても、毎月の返済額は5年間据え置かれる。

- 125%ルール:5年後の返済額見直しの際、上昇幅は直前の返済額の1.25倍(25%増)を上限とする。

これらのルールは、一見すると借り手を守るための親切な仕組みに見えます。しかし、ここに大きな落とし穴が潜んでいます。金利が大幅に上昇した局面では、据え置かれた返済額が、本来支払うべき利息額を下回ってしまう「未払利息」が発生するリスクがあるのです。未払利息は元本に繰り入れられるわけではなく、別途計上され、最終的に返済する必要があります。また、毎月の返済額に占める利息の割合が増え、元本の減りが遅くなるという問題も生じます。最悪の場合、35年の返済期間が終わっても元本が残り、最終回に一括で返済を求められる可能性もゼロではありません。

つまり、5年ルールや125%ルールは、問題の根本的な解決ではなく、支払いを先送りにしているに過ぎないのです。このリスクを正しく理解せずに、目先の金利の低さだけで変動金利を選ぶのは非常に危険です。将来の返済額が不確定であるため、長期的なライフプランが立てにくいという点も、固定金利とは対照的なデメリットと言えるでしょう。

固定金利と変動金利を徹底比較

これまで見てきた固定金利と変動金利の特徴を、いくつかの重要な観点から直接比較し、その違いを明確に整理します。どちらの金利タイプが自分に合っているかを判断するための、客観的な材料としてご活用ください。

金利水準の違い

まず最も分かりやすい違いが、金利の水準です。一般的な傾向として、金利の高さは以下のようになります。

変動金利 < 固定金利期間選択型 < 全期間固定金利

この金利差が生まれる理由は、「金利変動リスクを誰が負担するか」の違いにあります。

- 変動金利:金利変動リスクはすべて借主が負担します。そのため、金融機関はリスクを上乗せする必要がなく、最も低い金利を提供できます。

- 全期間固定金利:金利変動リスクはすべて金融機関が負担します。金融機関は将来のリスクに備えるためのコスト(リスクプレミアム)を金利に上乗せするため、金利は最も高くなります。

- 固定金利期間選択型:リスクを借主と金融機関で期間によって分担する形です。固定期間中は金融機関が、期間終了後は借主がリスクを負います。そのため、金利水準も両者の中間に位置することが多くなります。

この金利水準の違いは、総返済額に直接影響します。金利の低さを最優先するならば変動金利、返済額の安定性を最優先するならば固定金利、という基本的な選択軸がここから見えてきます。

金利変動リスクの違い

次に、金利が変動するリスクについて比較します。これは両者の本質的な違いと言える部分です。

| 観点 | 固定金利(全期間固定) | 変動金利 |

|---|---|---|

| リスクの所在 | 金融機関が負担 | 借主が負担 |

| 金利上昇時の影響 | 返済額は一切変わらない | 返済額が増加する可能性がある |

| 金利低下時の影響 | 返済額は一切変わらない(恩恵なし) | 返済額が減少する可能性がある |

| 参照する指標 | 長期金利(新発10年物国債利回りなど) | 短期プライムレート(日銀の政策金利に連動) |

| 精神的負担 | 少ない(動向を気にする必要がない) | 大きい(常に動向を気にする必要がある) |

このように、固定金利は「金利変動からの盾」として機能する一方、変動金利は「市場との連動」を特徴とします。固定金利は将来のリスクを回避するための「保険」であり、変動金利は将来の利益(低金利の継続)に賭ける「投資」に近い側面を持っていると考えることもできるでしょう。どちらが良い・悪いではなく、自身の性格やリスク許容度によって、どちらが心地よいと感じるかが異なります。

おすすめな人の特徴の違い

最後に、金利水準とリスクの違いを踏まえ、それぞれの金利タイプがどのような人におすすめできるかをまとめます。これはあくまで一般的な傾向であり、最終的な判断は個々の状況に合わせて行う必要があります。

| 金利タイプ | おすすめな人の特徴 |

|---|---|

| 固定金利 | ・将来の金利上昇がとにかく不安で、安心を最優先したい人 ・毎月の返済額を確定させ、計画的に家計を管理したい人 ・子どもの教育費など、将来の大きな支出の予定が決まっている人 ・金融や経済のニュースを追いかけるのが苦手、またはストレスに感じる人 ・収入が安定しているが、今後の大幅な昇給が見込みにくい人 ・返済期間が30年以上の長期にわたる人 |

| 変動金利 | ・金利の低さを最優先し、総返済額を少しでも抑えたい人 ・金利上昇リスクを理解し、許容できる人 ・手元資金に十分な余裕があり、金利が上昇しても繰り上げ返済などで対応できる人 ・共働きで収入に余裕がある、または今後の収入増が見込める人 ・返済期間が短い(10年~15年程度)人 ・金利動向を常にチェックし、適切な判断ができる金融リテラシーのある人 |

この表を参考に、ご自身の性格、家計状況、将来のライフプラン、そしてリスクに対する考え方を自己分析することが、最適な金利タイプ選びへの近道となります。

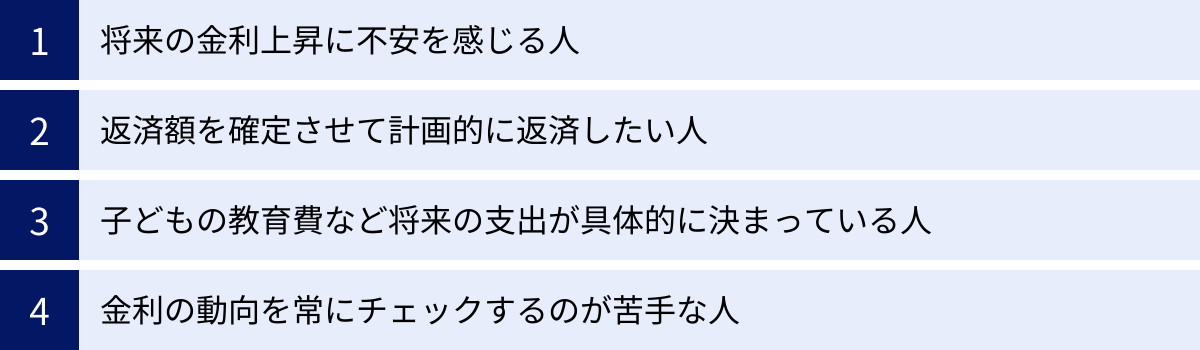

固定金利の利用がおすすめな人の特徴

固定金利と変動金利の比較を通じて、それぞれの特徴が見えてきました。ここでは、特に「固定金利」がフィットするのはどのような人なのか、その具体的な人物像をさらに深掘りしていきます。もしご自身が以下のいずれかに当てはまると感じたら、固定金利は非常に有力な選択肢となるでしょう。

将来の金利上昇に不安を感じる人

最も典型的なのは、リスクを避け、安心感を最優先したいという考え方の人です。性格的に心配性であったり、将来の不確実性に対して強いストレスを感じたりするタイプの方がこれに該当します。

住宅ローンは30年以上という非常に長い付き合いになります。その間、変動金利を選んだ場合、「来月から返済額が上がったらどうしよう」「日銀が利上げを示唆しているけれど大丈夫だろうか」といった不安が常に付きまとう可能性があります。このような精神的な負担は、日々の生活の質を少しずつ蝕んでいくかもしれません。

固定金利であれば、契約した瞬間に将来の返済額がすべて確定します。市場がどれだけ荒れようとも、自分の返済計画は揺るぎません。この「何があっても大丈夫」という絶対的な安心感は、お金には換えがたい価値があります。もしあなたが、少し高い金利を支払ってでも、この精神的な平穏を手に入れたいと考えるなら、固定金利は最適な選択です。変動金利の低金利に魅力を感じつつも、心のどこかで金利上昇のニュースに怯える自分を想像できるなら、無理をせず固定金利を選ぶ方が賢明かもしれません。

返済額を確定させて計画的に返済したい人

家計管理をきっちりと行い、物事を計画通りに進めることに価値を見出す人も、固定金利に向いています。毎月の収入から固定費と変動費を算出し、貯蓄や投資の計画を立てる。そうした堅実な家計運営を目指す人にとって、最大の固定費である住宅ローン返済額が変動することは、計画の根幹を揺るがす厄介な要素です。

固定金利を選べば、住宅ローン返済は「水道光熱費」のような変動費ではなく、「家賃」のような完全な固定費として扱うことができます。これにより、毎月のキャッシュフロー計算が非常にシンプルかつ正確になります。

- 毎月の手取り収入:40万円

- 住宅ローン(固定):12万円

- その他固定費(保険料、通信費など):5万円

- 毎月自由に使えるお金(生活費+貯蓄):23万円

このように、住宅ローンの支出が確定していることで、「自由に使えるお金」の枠が明確になります。この枠の中で、「生活費は15万円に抑えて、毎月8万円を確実に貯蓄に回そう」といった具体的な目標設定が可能になります。変動金利のように「今月は返済額が12万円だったけど、来年からは13万円になるかも…」という不確定要素がないため、計画の実行性が格段に高まります。

子どもの教育費など将来の支出が具体的に決まっている人

人生には、ある程度予測可能な大きな支出の波があります。その代表格が子どもの教育費です。子どもが高校、大学へと進学する時期は、家計にとって最も負担が大きくなる期間の一つです。

例えば、子どもが2人いる家庭で、上の子が18歳、下の子が16歳の時期を想像してみましょう。この時期は、2人分の大学費用や高校の授業料が重なり、教育費がピークに達します。このタイミングで、もし変動金利の金利が上昇し、住宅ローンの返済額まで増加してしまったら、家計は一気に火の車になりかねません。

固定金利を選んでおけば、この「支出のダブルパンチ」を避けることができます。教育費のピーク時でも、住宅ローンの返済額は契約当初のまま変わらないことが保証されています。そのため、「教育費が増える〇年間は、住宅ローンがこの金額だから、家計はこうやって乗り切ろう」という具体的なシミュレーションと対策を、何年も前から立てておくことが可能です。

これは子どもの教育費に限りません。親の介護費用、車の買い替え、自宅のリフォームなど、将来予測される大きなライフイベントを控えている人にとって、住宅ローンの返済額を確定させておくことは、将来のリスクを管理する上で非常に有効な戦略となります。

金利の動向を常にチェックするのが苦手な人

変動金利を選ぶということは、金利の動向という「自分ではコントロールできない要素」に、自分の家計の一部を委ねるということです。そのリスクを適切に管理するためには、金融経済ニュースに関心を持ち、情報を収集し、必要に応じて繰り上げ返済や借り換えを検討するといった能動的な姿勢が求められます。

しかし、誰もが金融の専門家ではありませんし、興味関心の対象も人それぞれです。「金融や経済の話は難しくてよくわからない」「仕事や趣味で忙しくて、金利のことまで気にしていられない」という人も多いでしょう。

そうした方々が無理に変動金利を選ぶと、本来行うべき情報収集やリスク管理を怠ってしまい、気づいた時には金利が大幅に上昇し、打つ手がない状況に陥ってしまう危険性があります。

固定金利は、いわば「おまかせコース」です。一度契約してしまえば、あとは決められた金額を毎月返済していくだけ。金利の動向を気にする必要は一切ありません。金融リテラシーに自信がない方や、住宅ローンのことを考える手間やストレスを最小限にしたい方にとって、固定金利はシンプルで安心できる、非常に合理的な選択肢と言えるのです。

失敗しない!自分に合った金利タイプの選び方

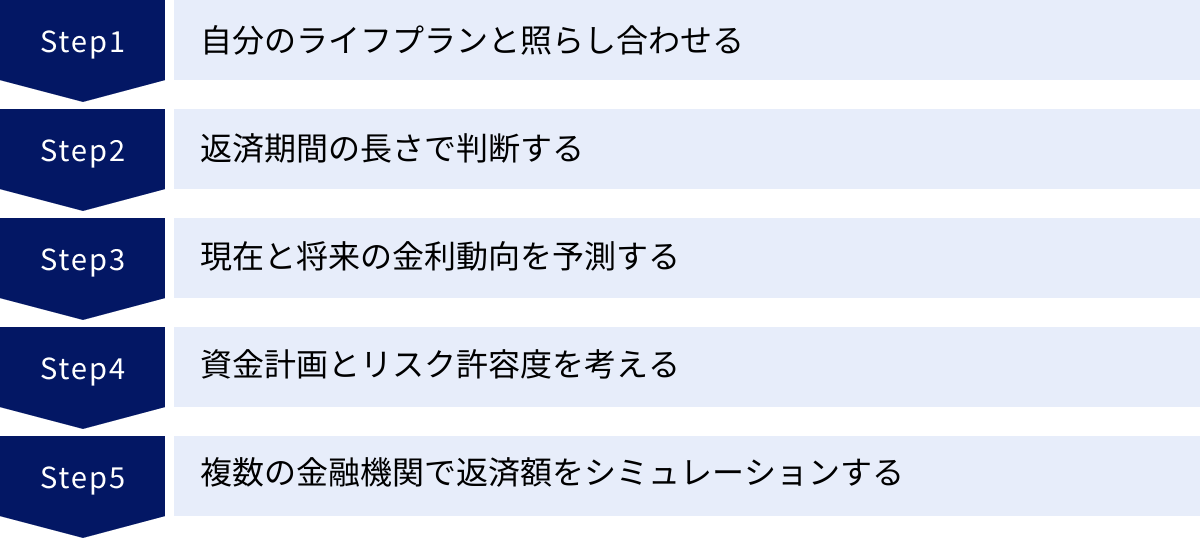

住宅ローンの金利タイプ選びは、今後の数十年のライフプランを左右する重要な決断です。固定金利と変動金利、それぞれのメリット・デメリットを理解した上で、最終的に自分にとって最適な選択をするためには、いくつかのステップを踏んで多角的に検討することが不可欠です。ここでは、失敗しないための具体的な選び方のポイントを5つ紹介します。

自分のライフプランと照らし合わせる

まずは、目先の金利の数字だけを見るのではなく、自分自身の未来予想図を描くことから始めましょう。ノートやPCに、今後の人生で起こりうるライフイベントを時系列で書き出してみるのがおすすめです。

- 家族計画:結婚、出産の予定は?子どもは何人欲しいか?

- キャリアプラン:現在の仕事は安定しているか?転職や独立の可能性は?収入は今後増えそうか、減りそうか?

- 子どもの教育:私立と公立、どちらに進学させたいか?大学までの進学を想定しているか?

- 大きな買い物:車の買い替え時期は?

- 親の介護:将来、親の介護が必要になる可能性は?

- セカンドライフ:何歳で退職したいか?退職後の生活イメージは?

これらのライフプランを具体的にすることで、「どの時期に家計の支出が増え、どの時期に安定させたいか」が見えてきます。「子どもが大学に通う10年間は支出を固定したい」のであれば固定金利期間選択型や全期間固定金利が、「若いうちに収入が増える見込みなので、当初は変動で返済額を抑えたい」のであれば変動金利が、といったように、自分だけの判断基準が明確になります。

返済期間の長さで判断する

住宅ローンの返済期間の長さも、金利タイプを選ぶ上で重要な判断材料になります。一般的に、以下のような考え方ができます。

- 返済期間が長い(30年~35年)場合:固定金利のメリットが大きくなります。期間が長ければ長いほど、その間に金利が変動するリスク(特に上昇リスク)は高まります。35年後の日本の金利水準を正確に予測することは誰にもできません。この長期にわたる不確実性をヘッジするために、固定金利で返済額を確定させておくことの価値は非常に高いと言えます。

- 返済期間が短い(10年~20年)場合:変動金利も有力な選択肢となります。期間が短ければ、金利変動の影響を受ける期間も限定されます。また、近い将来の金利動向であれば、長期に比べればある程度予測の確度も上がります(もちろん保証はありません)。繰り上げ返済を積極的に行い、10年程度で完済する計画であれば、当初金利の低い変動金利の恩恵を最大限に享受できる可能性があります。

頭金(自己資金)を多く用意できる場合や、中古物件などで借入額が少ない場合は、返済期間を短く設定することも可能です。借入額と返済期間のバランスを見て、リスクとリターンのどちらを重視するかを考えましょう。

現在と将来の金利動向を予測する

これは非常に難しい作業ですが、全く無視するわけにもいきません。専門家でも予測が外れる世界ですが、基本的なトレンドを把握しておくことは無駄ではありません。

金利動向を考える上で参考になるのは、日本銀行の金融政策です。日銀が物価安定の目標をどう捉え、金融緩和を続けるのか、あるいは引き締め方向に転換するのかといった報道に注意を払うことで、大きな流れを掴むヒントになります。

ただし、個人の予測に基づいて金利タイプを決定するのは非常に危険です。「専門家が金利は上がらないと言っているから変動金利にしよう」といった安易な判断は避けるべきです。あくまで、金利は変動する可能性があるという前提に立ち、もし予測が外れた場合にどうなるかを考える「ストレステスト」の方が重要です。

資金計画とリスク許容度を考える

最終的には、「お金」と「心」の問題に帰着します。

まず「お金」の面では、自分の資金計画と返済能力を冷静に分析する必要があります。手元の自己資金はいくらあるか。毎月の収入から、無理なく返済に充てられる金額はいくらか。そして最も重要なのが、金利が上昇した場合に、家計がどこまで耐えられるかというストレステルトです。

変動金利を検討するなら、「もし金利が1%上がったら月々の返済額はいくら増えるか?」「2%上がったら?」を具体的に計算してみましょう。その増加額を吸収できるだけの貯蓄や収入の余裕がないのであれば、変動金利はリスクが高すぎると言えます。

次に「心」の面では、自分のリスク許容度を正直に見つめ直すことです。あなたは、株価のように変動する数字を見てハラハラするのが嫌いなタイプですか?それとも、リスクを取ってリターンを狙うことに興奮を覚えるタイプですか?住宅ローンの金利タイプ選びも、これと似ています。安心感を求めるなら固定金利、リターン(低金利の恩恵)を求めるなら変動金利。どちらが自分の性格に合っているかを考えることが、後悔しない選択につながります。

複数の金融機関で返済額をシミュレーションする

頭の中だけで考えず、実際に手を動かしてシミュレーションを行いましょう。現在では、メガバンク、地方銀行、ネット銀行など、多くの金融機関がウェブサイト上で無料の住宅ローンシミュレーションツールを提供しています。

いくつかの金融機関で、同じ借入希望額と返済期間を入力し、以下の点を比較検討します。

- 固定金利と変動金利、それぞれの毎月返済額と総返済額

- 金利だけでなく、保証料や事務手数料といった諸費用

- 団体信用生命保険(団信)の内容や特約

シミュレーションをすることで、金利0.1%の違いが総返済額にどれだけ大きな影響を与えるか、諸費用を含めるとどちらの銀行が実質的にお得か、といったことが具体的に見えてきます。机上の空論ではなく、リアルな数字に触れることで、判断の精度は格段に向上します。面倒くさがらずに、少なくとも3社以上は比較検討することをおすすめします。

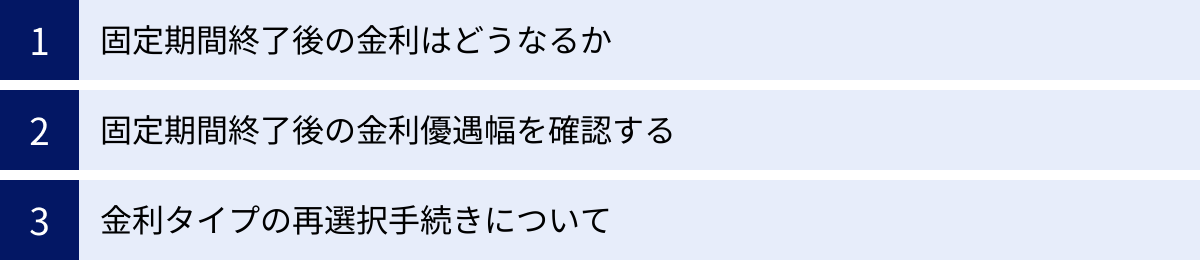

「固定金利期間選択型」を選ぶ際の3つの注意点

固定金利期間選択型は、「当初の金利が全期間固定よりも低い」「一定期間は返済額が変わらない」といったメリットから、魅力的に映ることがあります。しかし、その仕組みの複雑さから、内容を十分に理解せずに契約すると後で思わぬ事態に陥る可能性を秘めています。このタイプを選ぶ際に、特に注意すべき3つのポイントを解説します。

① 固定期間終了後の金利はどうなるか

固定金利期間選択型における最大の関門は、選択した固定期間(例:10年)が終了した後の取り扱いです。この時点で、借主は今後の返済をどうするか、大きな決断を迫られます。

固定期間が終了すると、通常、金融機関から今後の金利タイプについての案内が届きます。選択肢は主に「再度、固定金利期間を設定する」か「変動金利に移行する」の2つです。ここで重要なのは、どちらを選択するにしても、適用される金利は「その時点での市場金利」を基準とした新しい金利になるという点です。

例えば、10年前に「10年固定 金利1.0%」で契約したとします。10年後、もし市場金利が全体的に上昇しており、その時点での10年固定金利が2.0%、変動金利が1.5%になっていたとしたら、どちらを選んでも当初の1.0%より高い金利で返済を続けることになります。これにより、毎月の返済額が大幅に増加する可能性があるのです。

この「固定期間終了後の金利上昇リスク」こそが、このタイプの最大のリスクです。当初の金利の低さだけに目を奪われず、10年後、15年後の金利がどうなっているかは誰にも分からないという前提に立ち、返済額が上がっても家計が破綻しないか、慎重に検討する必要があります。

② 固定期間終了後の金利優遇幅を確認する

多くの人が見落としがちで、しかし極めて重要なのが「金利の優遇幅」の変更です。金融機関は、住宅ローンの顧客を獲得するために、基準となる金利から一定幅を割り引く「金利優遇」を提供しています。

問題は、この優遇幅が当初の固定期間に限定して手厚く設定されているケースが多いことです。契約書や商品説明書には、「当初10年間は年▲1.5%優遇、11年目以降は年▲1.0%優遇」といったように、期間終了後に優遇幅が縮小される旨が記載されています。

これは、市場金利が全く変動していなくても、優遇幅が縮小するだけで適用金利が自動的に上昇することを意味します。

【例】

- 基準金利:2.5%(10年間変わらなかったと仮定)

- 当初10年間:優遇幅▲1.5% → 適用金利1.0%

- 11年目以降:優遇幅▲1.0% → 適用金利1.5%

この場合、市場の状況とは無関係に、11年目から適用金利が0.5%も上昇してしまいます。当初の返済計画が大きく狂う原因となるため、契約前に「固定期間終了後の優遇幅がどうなるのか」を必ず確認し、その条件を織り込んだ上で将来の返済額をシミュレーションしておくことが不可欠です。

③ 金利タイプの再選択手続きについて

固定期間の満了が近づくと、金融機関から今後の金利タイプを選択するための手続きに関する案内が送られてきます。この手続きを忘れずに行うことが重要です。

もし、この再選択の手続きをうっかり忘れてしまった場合、自動的に「変動金利型」に移行するのが一般的です。その時点の金利で変動金利に切り替わるため、もし金利上昇局面であれば、意図せず高い変動金利で返済を続けることになってしまいます。

また、再選択の手続きには、金融機関によっては手数料がかかる場合があります。いつまでに、どのような方法で(窓口、郵送、インターネットなど)、手続きを完了させる必要があるのか、事前に確認しておくことが大切です。固定期間選択型は、全期間固定金利のように「契約したら終わり」ではなく、定期的な見直しと手続きが必要な、手間のかかる商品であるという認識を持っておく必要があります。

全期間固定金利の代表格「フラット35」とは

全期間固定金利の住宅ローンを検討する上で、避けては通れないのが「フラット35」です。テレビCMなどで名前を聞いたことがある方も多いでしょう。フラット35は、民間の金融機関が提供する一般的な住宅ローンとは少し異なる特徴を持つ、公的な性格の強い商品です。その仕組みとメリット・デメリットを正しく理解することは、固定金利選びの幅を広げる上で非常に重要です。

フラット35の仕組みと特徴

フラット35は、民間の金融機関(銀行、信用金庫など)と住宅金融支援機構が提携して提供する、最長35年の全期間固定金利住宅ローンです。利用者は、窓口となる民間の金融機関に申し込みを行いますが、そのローン債権は住宅金融支援機構が買い取り、証券化するという仕組みになっています。これにより、金融機関は長期の金利変動リスクを負うことなく、長期固定金利のローンを提供できるのです。

フラット35には、一般的な銀行ローンにはない、以下のような独自の特徴があります。

- 全期間固定金利:最長35年間、金利が一切変わらない安心感。これが最大の特徴です。

- 物件検査:利用するためには、購入する住宅が住宅金融支援機構の定める技術基準に適合している必要があります。専門の検査機関による物件検査が必須であり、これにより住宅の質が一定水準以上に保たれるという側面があります。

- 保証人不要:連帯保証人は原則として不要です。

- 繰り上げ返済手数料無料:インターネット経由であれば、手数料無料で何度でも繰り上げ返済が可能です(金融機関窓口の場合は手数料がかかる場合があります)。

- 団体信用生命保険(団信)が任意加入:一般的な銀行ローンでは団信への加入が必須ですが、フラット35では任意です。ただし、万が一の場合に備え、ほとんどの人が加入を選択します。健康上の理由で民間の団信に加入できない人でも、フラット35の団信(新機構団信)であれば加入できる可能性があるというメリットもあります。

- 幅広い申込者:自営業者やフリーランス、転職して間もない人など、民間のローンでは審査が厳しくなりがちな属性の人でも、収入の安定性など他の基準を満たせば比較的利用しやすいと言われています。

(参照:住宅金融支援機構公式サイト)

フラット35を利用するメリット・デメリット

フラット35のこれらの特徴は、利用者にとってメリットにもデメリットにもなり得ます。

| メリット | デメリット | |

|---|---|---|

| 金利 | ・完済まで金利が変わらない絶対的な安心感。 | ・変動金利や固定金利期間選択型に比べて当初金利が高い傾向にある。 |

| 審査 | ・収入の安定性や返済負担率を重視するため、自営業者や勤続年数が短い人でも利用しやすい可能性がある。 | ・物件が技術基準に適合している必要があるため、基準を満たさない中古住宅などでは利用できない。 |

| 保険 | ・団信への加入が任意であり、健康上の理由で民間の団信に入れない人でも住宅ローンを組める可能性がある。 | ・団信に加入する場合、その保険料は金利に上乗せされるため、表示金利よりも実質的な金利は高くなる。 |

| 諸費用 | ・保証料が不要である。 | ・融資手数料(物件価格の数%など)が別途必要になる場合が多く、銀行ローンと比較検討が必要。 |

最大のメリットは、やはり公的機関が achtergrond にあることによる長期固定金利の安定性と信頼性です。また、物件の品質が担保されるという点は、購入者にとって大きな安心材料となるでしょう。

一方で、デメリットは金利の高さと物件への制約です。特に、購入したい物件がフラット35の技術基準を満たしていない場合は、そもそも利用することができません。中古物件の購入を検討している場合は、その物件が「適合証明書」を取得できるかどうかを事前に確認する必要があります。

フラット35は、誰もが利用できるわけではなく、また誰にとっても最適というわけでもありません。しかし、長期固定金利での安定した返済を望む人にとっては、民間の銀行が提供する全期間固定金利ローンと並べて比較検討すべき、非常に有力な選択肢の一つであることは間違いありません。

住宅ローンの固定金利に関するよくある質問

ここまで固定金利について詳しく解説してきましたが、まだいくつか疑問が残っている方もいらっしゃるかもしれません。ここでは、住宅ローンの金利タイプを選ぶ際によく寄せられる質問について、Q&A形式でお答えします。

結局、固定金利と変動金利はどちらがお得?

これは、住宅ローンを検討するすべての人が抱く、最も根源的な問いです。しかし、この問いに対する唯一絶対の答えは「誰にも分からない」というのが正直なところです。

どちらが「お得」だったか、つまり総返済額が少なくて済んだかは、住宅ローンの返済がすべて完了した未来の時点で、初めて結果として判明します。過去数十年にわたって低金利が続いた結果から見れば、変動金利を選んだ人の方が「お得」だったケースが多いのは事実です。しかし、これが未来永劫続く保証はどこにもありません。

したがって、「お得さ」という観点だけで金利タイプを選ぶのは、一種のギャンブルに近い行為です。重要なのは、「お得さ(金利の低さ)」と「安心感(返済額の安定)」という2つの価値のうち、自分はどちらをより重視するのかを自問することです。

- 将来の金利上昇リスクを受け入れてでも、目先の返済額の低さと総返済額が少なくなる可能性に賭けたい → 変動金利

- 変動金利より高い金利を支払ってでも、将来の金利上昇リスクを完全に回避し、計画的な生活を送る安心感を手に入れたい → 固定金利

どちらの価値観が自分に合っているかを考えることが、「どちらがお得か」という不毛な問いから抜け出し、自分にとっての「正解」を見つけるための鍵となります。

住宅ローンの金利タイプは途中で変更できる?

金利タイプの途中変更は、金融機関や契約内容によって可否が異なりますが、一般的には以下のようになっています。

- 変動金利 → 固定金利:比較的容易に変更できる場合が多いです。多くの金融機関では、変動金利から固定金利期間選択型や全期間固定金利(取り扱いがあれば)への変更プランを用意しています。ただし、変更手数料がかかる場合や、その時点での固定金利が適用されるため、必ずしも有利になるとは限りません。

- 固定金利 → 変動金利:原則として、固定期間中は変更できないのが一般的です。全期間固定金利であれば完済まで、10年固定であればその10年間は、変動金利に切り替えることはできません。固定期間が終了したタイミングでのみ、変更が可能になります。

もし、固定期間中にどうしても金利タイプを変更したい場合は、「借り換え」という選択肢があります。これは、別の金融機関で新たにローンを組み、その資金で現在のローンを一括返済する方法です。これにより、実質的に金利タイプを変更できますが、新規にローンを組むのと同様に審査が必要であり、登記費用や手数料などの諸費用も発生します。

金利タイプの変更は「できる場合もあるが、制約が多い」と覚えておき、安易に変更できると考えず、最初の金利タイプ選びを慎重に行うことが重要です。

ミックスローンという選択肢は?

固定金利と変動金利、どちらか一方に絞りきれないという人のために、「ミックスローン」という選択肢を提供する金融機関もあります。これは、1つの住宅購入に対して、借入額を2つに分け、それぞれに異なる金利タイプを適用する方法です。

例えば、4,000万円の借り入れを以下のように組み合わせます。

- 2,000万円分:全期間固定金利で契約 → 返済額が安定し、金利上昇に備える

- 2,000万円分:変動金利で契約 → 低金利のメリットを享受する

この方法のメリットは、固定金利の「安心感」と変動金利の「低金利の恩恵」の両方のメリットを、ある程度享受できるリスク分散効果にあります。金利が上昇した際の影響を半分に抑えつつ、金利が低いままならそのメリットも受けられるという、バランス型の選択肢です。

一方で、デメリットも存在します。

- ローン契約が2本立てになるため、手続きが煩雑になり、事務手数料などの諸費用が2本分かかる場合があります。

- 両方のメリットを得られる反面、どちらのメリットも中途半半端になる可能性があります。結局、変動金利部分のリスク管理は必要ですし、固定金利部分では高い金利を払うことになります。

- 繰り上げ返済をする際に、どちらのローンを優先して返済するかなど、管理が複雑になります。

ミックスローンは、リスクを分散できる魅力的な選択肢ですが、その分管理が複雑になることを理解しておく必要があります。自分のリスク許容度や金融リテラシーと相談しながら、慎重に検討すべき上級者向けのプランと言えるでしょう。