マイホームの購入は、人生における大きな決断の一つです。そして、その実現に欠かせないのが住宅ローンです。数ある住宅ローンの中でも、特に名前を聞く機会が多いのが「フラット35」ではないでしょうか。

「名前は知っているけれど、具体的にどんなローンなの?」「変動金利のローンと何が違うの?」といった疑問をお持ちの方も多いはずです。住宅ローン選びは、将来の家計に長期間にわたって影響を与える重要な選択であり、仕組みを正しく理解することが不可欠です。

この記事では、住宅ローン「フラット35」について、その基本的な仕組みから、メリット・デメリット、最新の金利情報、利用条件、そしてどのような人におすすめなのかまで、網羅的に解説します。専門的な内容も含まれますが、初心者の方にも分かりやすいように、具体例を交えながら丁寧にご説明します。

この記事を最後まで読めば、フラット35がご自身のライフプランや資金計画に適した選択肢なのかどうかを判断するための、確かな知識が身につくでしょう。

目次

フラット35とは?

まず初めに、「フラット35」がどのような住宅ローンなのか、その基本的な仕組みと特徴を理解しましょう。一般的な民間の住宅ローンとの違いを知ることで、フラット35の位置づけがより明確になります。

住宅金融支援機構と民間金融機関が提携するローン

フラット35は、独立行政法人である住宅金融支援機構(JHF)と、全国の銀行や信用金庫、保険会社といった民間金融機関が提携して提供している住宅ローンです。

ここで重要な役割を果たすのが住宅金融支援機構です。この機構は、かつての住宅金融公庫の業務を引き継いだ公的機関であり、国民の住生活の向上と、良質な住宅ストックの形成を目的としています。その業務の一環として、民間金融機関だけでは供給が難しい長期・固定金利の住宅ローンを安定的に提供する役割を担っています。

利用者は、申し込みや相談といった手続きを、提携している民間金融機関の窓口で行います。しかし、ローンの基本的な商品設計や審査基準、そして後述する債権の買い取りは住宅金融支援機構が行うという、官民が連携したユニークな仕組みで成り立っています。この公的な側面があるからこそ、最長35年間、金利が一切変わらない「全期間固定金利」という大きな特徴が実現できているのです。

つまり、フラット35は「公的な安心感」と「民間金融機関の利便性」を両立させた住宅ローン商品であるといえます。

フラット35の仕組み

なぜフラット35は、最長35年もの長期間にわたって金利を固定できるのでしょうか。その秘密は「証券化」という仕組みにあります。少し専門的になりますが、この仕組みを理解するとフラット35への理解が深まります。

- 申込と融資実行: 利用者は、まず提携している民間金融機関にフラット35を申し込みます。審査に通ると、金融機関が利用者に対して融資を実行します。ここまでは一般的なローンと同じです。

- ローン債権の買取: 次に、融資を実行した民間金融機関は、その住宅ローン債権(利用者から返済を受ける権利)を住宅金融支援機構に売却します。これにより、民間金融機関は金利変動リスクや貸し倒れリスクを負うことなく、手数料収入を得ることができます。

- 証券化(MBSの発行): 住宅金融支援機構は、全国の金融機関から買い取った多数の住宅ローン債権をひとまとめにし、それを担保として「MBS(Mortgage-Backed Security:資産担保証券)」という金融商品を発行します。

- 投資家への販売: 発行されたMBSは、年金基金や生命保険会社といった国内外の機関投資家に販売されます。投資家はMBSを購入することで、間接的に住宅ローンに投資し、利息収入を得ます。

- 資金の還流: 住宅金融支援機構は、MBSを販売して得た資金を、再び民間金融機関から住宅ローン債権を買い取るための資金とします。

この一連の流れを「証券化支援事業(買取型)」と呼びます。この仕組みによって、住宅金融支援機構は市場から安定的に長期資金を調達できるため、利用者に長期固定金利のローンを提供できるのです。毎月のフラット35の金利は、このMBSを投資家がどのくらいの利率(利回り)で購入するかによって決まります。

一般的な民間住宅ローンとの違い

フラット35と、銀行などが独自に提供する一般的な民間住宅ローンとの違いを理解することは、ローン選びにおいて非常に重要です。主な違いを以下の表にまとめました。

| 比較項目 | フラット35 | 一般的な民間住宅ローン |

|---|---|---|

| 金利タイプ | 全期間固定金利が基本 | 変動金利、期間選択型固定金利、全期間固定金利など多様 |

| 提供機関 | 住宅金融支援機構と民間金融機関の提携 | 各民間金融機関が独自に提供 |

| 保証人・保証料 | 原則不要 | 原則不要だが、保証会社の利用が必須で保証料が必要な場合が多い |

| 団体信用生命保険(団信) | 任意加入(新機構団信が用意されている) | 原則として加入必須の場合が多い |

| 審査基準 | 返済負担率や物件の技術基準を重視。勤続年数の要件なし。 | 勤務先、勤続年数、年収など申込者の属性を総合的に審査 |

| 対象物件の基準 | 住宅金融支援機構が定めた技術基準への適合が必須(物件検査あり) | 金融機関独自の基準(建築基準法への適合は必須) |

| 繰り上げ返済手数料 | 多くの金融機関で無料(Web手続きの場合) | 金融機関や手続き方法により有料の場合がある |

| 融資上限額 | 100万円以上8,000万円以下 | 金融機関により1億円以上も可能 |

この表から分かるように、最も大きな違いは「金利タイプ」「保証料の有無」「団信加入の任意性」「審査基準」の4点です。

- 金利タイプ: フラット35は返済終了まで金利が変わらない安心感が最大の武器ですが、民間ローンには金利が低い変動金利や、一定期間だけ金利を固定するタイプなど、多彩な選択肢があります。

- 保証料: 民間ローンでは、数十万円から百万円以上になることもある保証料を最初に支払うか、金利に上乗せするのが一般的です。フラット35はこれが不要なため、初期費用を抑えられます。

- 団信: 民間ローンは団信加入が必須なため、健康状態によってはローンを組めないことがあります。フラット35は任意加入なので、健康上の理由で団信に加入できない人でも住宅ローンを組める可能性があります。

- 審査基準: 民間ローンが申込者の「属性(勤務先や勤続年数)」を重視するのに対し、フラット35は「返済能力(年収に対する返済額の割合)」と「物件の質」を客観的な基準で評価します。このため、自営業者や転職直後の方でも利用しやすいと言われています。

これらの違いを理解し、ご自身の価値観やライフプラン、リスク許容度に合ったローンはどちらなのかを慎重に検討することが、後悔しない住宅ローン選びの第一歩となります。

フラット35のメリット5選

フラット35には、一般的な民間住宅ローンにはない独自のメリットが数多く存在します。ここでは、特に知っておきたい5つの大きなメリットについて、それぞれ詳しく解説します。

① 長期間金利が変わらない安心感

フラット35の最大のメリットは、何といっても借入時から返済終了までの全期間、金利と毎月の返済額が変わらない「全期間固定金利」であることです。

住宅ローンは20年、30年と非常に長い期間にわたって返済が続きます。その間に、日本の経済状況や金融政策がどう変化するかを正確に予測することは誰にもできません。変動金利型のローンの場合、市場金利が上昇すれば、ローンの適用金利も上昇し、毎月の返済額が増える可能性があります。返済額の見直しは5年ごと、適用金利の見直しは半年ごとに行われるのが一般的ですが、金利が大幅に上昇した場合、家計に大きな影響を与えかねません。

一方、フラット35であれば、契約時に決まった金利が完済までずっと続きます。例えば、3,000万円を金利1.8%・35年で借り入れた場合、毎月の返済額は約96,000円で固定されます。将来、市場金利が3%や4%に上昇したとしても、この返済額は一切変わりません。

この「返済額が変わらない」という安心感は、長期的なライフプランを立てる上で非常に大きな利点となります。子どもの教育費が増える時期、親の介護が必要になる時期、自身の老後資金を準備する時期など、将来の様々なライフイベントに備えるにあたり、住宅ローンの返済額という大きな支出が確定していることは、家計管理を格段に容易にします。

特に、以下のような考え方を持つ方にとって、このメリットは非常に魅力的です。

- 将来の金利上昇リスクを負いたくない、金利の動向に一喜一憂したくない。

- 子どもの教育資金や老後資金など、他の資金計画をしっかりと立てたい。

- 収入の伸びがあまり期待できない、または不安定なため、支出を固定しておきたい。

金利の絶対的な低さだけではなく、将来にわたる家計の安定性と精神的な安心感こそが、フラット35が提供する最も価値あるメリットなのです。

② 保証料や繰り上げ返済手数料が不要

住宅ローンを組む際には、物件価格以外にも様々な諸費用がかかります。その中でも大きな割合を占めるのが「保証料」です。

一般的な民間住宅ローンでは、万が一返済が滞った場合に備えて、保証会社の保証を受けることが融資の条件となっている場合がほとんどです。そのために支払うのが保証料で、借入額や返済期間によって異なりますが、借入額3,000万円・返済期間35年の場合、数十万円から百万円を超えることも珍しくありません。この保証料は、融資実行時に一括で支払うか、ローン金利に0.2%程度上乗せして毎月支払うのが一般的です。

しかし、フラット35では、この保証料が一切かかりません。また、連帯保証人も原則として不要です(親子リレー返済などの一部例外を除く)。これは、住宅ローンの初期費用を大幅に削減できるという点で、非常に大きな金銭的メリットです。浮いた数十万円を頭金に回したり、新居の家具・家電の購入費用に充てたりと、有効に活用できます。

さらに、繰り上げ返済の手数料が無料である点も見逃せません。繰り上げ返済とは、毎月の返済とは別に、まとまった資金を前倒しで返済することです。これにより、元金を効率的に減らし、総支払利息を軽減できます。

民間ローンの中には、繰り上げ返済の際に数千円から数万円の手数料がかかる場合や、手続きが煩雑な場合があります。しかし、フラット35を取り扱う多くの金融機関では、インターネット経由での手続きであれば手数料は無料です。資金に余裕ができたときに、手数料を気にすることなく、いつでも気軽に返済を進められるのは大きな利点です。ただし、後述するデメリットとして、繰り上げ返済できる最低金額には条件がある点には注意が必要です。

このように、初期費用の「保証料」と、将来の「繰り上げ返済手数料」が不要であることは、トータルで見たときの返済負担を軽減する上で、フラット35の強力なメリットと言えるでしょう。

③ 団体信用生命保険(団信)への加入が任意

団体信用生命保険(団信)とは、住宅ローンの契約者が死亡または所定の高度障害状態になった場合に、その時点のローン残高が保険金で完済される仕組みの生命保険です。

一般的な民間住宅ローンでは、この団信への加入が融資の必須条件となっていることがほとんどです。これにより、万が一のことがあっても、遺された家族に住宅ローンの負担が残らないという大きな安心感が得られます。

一方で、フラット35では、団信への加入は任意となっています。もちろん、万一の事態に備えるための「新機構団信」という専用の団信制度が用意されており、多くの人が加入しますが、あくまでも選択は自由です。

この「任意加入」がメリットとなるのは、主に以下のようなケースです。

- 健康上の理由で団信に加入できない方: 過去の病歴や現在の健康状態によっては、団信の加入審査に通らないことがあります。民間ローンでは、この時点で住宅ローンの利用を諦めざるを得ないケースが少なくありません。しかし、フラット35であれば、団信に加入できなくてもローンを組むことが可能です。これは、マイホームの夢を叶えるための大きな希望となり得ます。

- すでに十分な生命保険に加入している方: ご自身で手厚い死亡保障のある生命保険(例えば、収入保障保険など)にすでに加入している場合、団信に加入すると保障が重複し、保険料の二重払いになってしまう可能性があります。このような方は、団信に加入しない選択をすることで、住宅ローンの保険料負担(団信保険料はローン金利に含まれるか、別途支払う)をなくし、トータルの支出を抑えることができます。

ただし、団信に加入しない場合は、契約者に万一のことがあった際にローン残高がそのまま残るという大きなリスクを負うことになります。そのため、団信に加入しない選択をするのであれば、遺された家族が困らないよう、民間の生命保険で同等以上の保障を確保しておくことが極めて重要です。このリスクを十分に理解した上で選択できるという「自由度」が、フラット35のメリットの一つなのです。

④ 住宅の品質が技術基準で担保される

マイホームは一生に一度の大きな買い物です。だからこそ、購入する住宅が安心して長く住める品質を持っているかどうかは、非常に重要なポイントです。

フラット35を利用するためには、その対象となる住宅が、住宅金融支援機構が独自に定めた厳しい技術基準に適合している必要があります。この技術基準は、建築基準法で定められた最低限の基準に加えて、住宅の耐久性、耐震性、省エネルギー性、バリアフリー性など、より質の高い住まいを実現するための様々な項目を網羅しています。

具体的には、以下のような点がチェックされます。

- 耐久性: 基礎の高さ、床下の防湿・防蟻措置など

- 耐震性: 建築基準法の耐震基準を満たしていることに加え、接合部の金物など、より高いレベルの耐震性が求められる場合がある

- 省エネルギー性: 断熱材の仕様や窓の性能など

- 維持管理: 配管の点検・清掃のしやすさなど

そして、これらの基準を満たしているかどうかを、申込者や施工会社とは関係のない第三者機関である適合証明検査機関の検査員が、設計図書の確認や現地調査によって客観的にチェックします。この検査に合格し、「適合証明書」が発行されなければ、フラット35の融資は実行されません。

これは、言い換えれば「国のお墨付き」とも言える品質基準をクリアした住宅であることの証明になります。特に中古住宅の場合、見ただけではわからない構造部分や断熱性能などが一定水準以上であることが確認されるため、購入後の思わぬトラブルや高額な修繕費用の発生リスクを低減できます。

もちろん、この物件検査には手数料がかかるという側面もありますが、専門家による客観的なチェックを受けられることは、購入者にとって大きな安心材料です。住宅という高額な資産の品質が担保されることは、フラット35の隠れた、しかし非常に価値のあるメリットと言えるでしょう。

⑤ 自営業者や転職直後でも申し込みやすい

住宅ローンの審査において、申込者の返済能力は最も重要な評価ポイントです。一般的な民間金融機関は、返済の安定性を測る指標として、勤務先の規模や安定性、そして「勤続年数」を非常に重視する傾向があります。そのため、個人事業主(フリーランス)や自営業者、会社の経営者、あるいは転職して間もない会社員などは、収入が十分にあっても審査で不利になることがあります。

これに対して、フラット35の審査は、申込者の「属性」よりも、年収に占める年間返済額の割合である「返済負担率」という客観的な数値を重視します。勤続年数に関する明確な要件はなく、前年1年分の所得(収入)が証明できれば申し込みが可能です。

具体的には、年収に対するすべての借入(フラット35のほか、自動車ローンやカードローンなども含む)の年間合計返済額の割合が、以下の基準を満たしている必要があります。

- 年収400万円未満の場合:返済負担率 30%以下

- 年収400万円以上の場合:返済負担率 35%以下

この基準さえクリアしていれば、雇用形態や勤続年数に関わらず、審査の土台に乗ることができます。例えば、独立したばかりのフリーランスでも、直近の確定申告で基準を満たす所得があれば申し込み可能です。また、キャリアアップのために転職したばかりで勤続1年未満の会社員でも、同様に門戸が開かれています。

もちろん、個人信用情報(過去の延滞履歴など)に問題がないことなど、他の審査項目もクリアする必要はありますが、多様な働き方が広がる現代において、職業や勤続年数で一律に判断されにくいという点は、フラット35の大きな社会的な意義であり、利用者にとっての強力なメリットです。民間ローンで審査に不安がある方にとって、フラット35はマイホーム実現のための有力な選択肢となるでしょう。

フラット35のデメリット4選

多くのメリットがある一方で、フラット35には注意すべきデメリットも存在します。メリットとデメリットの両方を正しく理解し、ご自身の状況と照らし合わせることが、最適な住宅ローン選びにつながります。

① 変動金利ローンより金利が高い傾向がある

フラット35の最大のメリットである「全期間固定金利」は、将来の金利上昇リスクを金融機関側が負うことを意味します。そのため、そのリスク分をあらかじめ金利に織り込む必要があり、一般的に、変動金利型や期間選択型固定金利のローンと比較して、借入当初の金利が高めに設定されています。

例えば、ある時期の金利が、変動金利型で0.4%、フラット35で1.8%だったとします。この金利差は1.4%にもなります。もし、将来にわたって市場金利が低いまま推移した場合、変動金利を選んでいた方が総返済額は圧倒的に少なくなります。フラット35を選んだ場合、金利が変わらない安心感は得られますが、結果的に多くの利息を支払うことになり、これは一種の「機会損失」と捉えることもできます。

具体的なシミュレーションを見てみましょう(元利均等返済、ボーナス返済なしの場合)。

【借入額3,000万円、返済期間35年】

- A:変動金利 0.4% (金利が変わらないと仮定)

- 毎月返済額:約76,500円

- 総返済額:約3,214万円

- B:フラット35(固定金利) 1.8%

- 毎月返済額:約96,000円

- 総返済額:約4,035万円

このケースでは、金利が変動しなければ、総返済額に約821万円もの差が生まれます。もちろん、変動金利は将来上昇するリスクがあり、金利が2.2%を超えたあたりからフラット35の総返済額を上回る計算になりますが、低金利が続けば続くほど、変動金利との差は開いていきます。

金利が変わらない「安心」のために、変動金利よりも高い「コスト」を支払うのが固定金利であると理解することが重要です。金利の動向を常にチェックし、リスクを取ってでも総返済額を抑えたいと考える人にとっては、フラット35の当初金利の高さは大きなデメリットと感じられるでしょう。

② 物件検査に手数料がかかる

メリットの一つとして挙げた「住宅の品質が技術基準で担保される」ことの裏返しとも言えるのが、このデメリットです。

フラット35を利用するには、対象の住宅が住宅金融支援機構の定める技術基準に適合していることを証明する「適合証明書」が必要です。この証明書を取得するためには、第三者機関である適合証明検査機関に依頼して物件検査を受けなければならず、その際に検査手数料が発生します。

この手数料は、物件の種類(新築か中古か、戸建てかマンションか)や検査機関によって異なりますが、おおむね以下の金額が目安となります。

- 新築戸建て(設計検査・現場検査): 6万円~10万円程度

- 中古戸建て・マンション(物件調査): 4万円~7万円程度

この費用は、住宅ローンの諸費用の一部として自己資金で支払う必要があります。数十万円の保証料が不要になるメリットと比較すれば少額に感じるかもしれませんが、少しでも初期費用を抑えたいと考えている人にとっては、無視できない出費です。

一般的な民間住宅ローンでは、このような独自の物件検査やそれに伴う手数料は必須ではありません(ただし、中古住宅の場合は任意でホームインスペクションを利用することが推奨されます)。フラット35を利用するために必須となる追加コストであるという点は、デメリットとして認識しておく必要があります。

③ 融資額が物件価格の9割を超えると金利が上がる

フラット35は、物件の購入価格の100%まで融資を受けることが可能ですが、その際の融資率(物件の購入価格に対する借入額の割合)によって適用される金利が変わるという重要なルールがあります。

具体的には、融資率が9割以下の場合と、9割を超える場合とで、2段階の金利が設定されています。そして、融資率が9割を超えると、適用金利が高くなります。その金利差は、おおむね年0.2%~0.4%程度になることが一般的です。(金利差は借入時期により変動します)

例えば、4,000万円の物件を購入するケースで考えてみましょう。

- ケース1:頭金400万円を用意し、借入額3,600万円(融資率90%)

- 適用金利が低い方の金利(例:1.8%)が適用されます。

- ケース2:頭金100万円で、借入額3,900万円(融資率97.5%)

- 適用金利が高い方の金利(例:2.0%)が適用されます。

たった0.2%の差と感じるかもしれませんが、住宅ローンのように借入額が大きく返済期間が長い場合、この差は総返済額に大きな影響を与えます。上記の例で35年返済の場合、総返済額の差は200万円近くになることもあります。

自己資金が少なく、なるべく多くの融資を受けたいと考えている人にとって、この金利上乗せは大きなデメリットとなります。「頭金なしでも借りられる」というメリットの裏には、「より高い金利を支払う必要がある」というコストが隠れているのです。フラット35の利用を検討する際は、できる限り物件価格の1割以上の自己資金(頭金)を用意することを目指すのが、賢明な資金計画と言えるでしょう。

④ 繰り上げ返済は10万円からなど条件がある

メリットとして「繰り上げ返済手数料が無料」であることを挙げましたが、その手続きにはいくつかの条件があり、人によってはデメリットと感じる場合があります。

最も大きな制約は、繰り上げ返済ができる最低金額です。フラット35の繰り上げ返済は、窓口となる金融機関によってルールが異なりますが、住宅金融支援機構の住・My Note(インターネットサービス)を利用する場合、最低10万円からとなっています。金融機関の窓口で手続きする場合は、最低100万円からという場合もあります。

これは、毎月の給料から少しずつ、例えば「毎月1万円ずつ」といった少額での繰り上げ返済をこまめに行いたいと考えている人にとっては、不便に感じるかもしれません。民間ローンの中には、1円単位や1万円単位で繰り上げ返済ができる商品もあるため、それらと比較すると柔軟性に欠けると言えます。

また、繰り上げ返済の申し込みには締め切り日が設定されており、返済日が指定されているなど、手続きのタイミングが限られる場合もあります。

手数料が無料である点は大きな魅力ですが、「ある程度まとまった金額でなければ返済できない」「いつでも好きな時に返済できるわけではない」という点は、ご自身の貯蓄スタイルや返済計画と照らし合わせて、デメリットにならないかどうかを確認しておくべきポイントです。

フラット35の金利について

住宅ローンを選ぶ上で最も気になる要素の一つが「金利」です。ここでは、フラット35の金利がどのように決まり、どのように推移しているのか、そして金融機関によってなぜ違いが生まれるのかを解説します。

最新の金利情報とこれまでの推移

フラット35の金利は毎月見直され、住宅金融支援機構のウェブサイトで公表されます。金利は、返済期間(20年以下か21年以上か)と融資率(9割以下か9割超か)によって異なります。

最新の金利については、必ず住宅金融支援機構や各金融機関の公式サイトで確認することが重要ですが、参考として、2024年に入ってからの金利(返済期間21年以上35年以下、融資率9割以下)は、おおむね1.8%台を中心に推移しています。(参照:住宅金融支援機構ウェブサイト)

過去の推移を見ると、フラット35の金利は日本の長期金利(特に新発10年物国債利回り)と連動する傾向があります。日本の金融緩和政策が長く続いた2016年から2021年頃までは1%台前半で推移する期間も多く、歴史的に見ても非常に低い水準にありました。しかし、2022年以降は世界的なインフレや金融政策の転換点を背景に、長期金利が上昇傾向に転じたため、フラット35の金利もそれに伴い上昇傾向にあります。

このように、フラット35の金利は固定金利ではありますが、申し込むタイミングによって適用される金利が異なるという点は重要です。住宅ローンの契約は、融資が実行される月の金利が適用されるのが一般的です。そのため、申し込み時点の金利と、実際に融資が実行される時点の金利が異なる可能性があることも念頭に置いておく必要があります。

金利はどのようにして決まるのか

フラット35の金利がなぜ毎月変動するのか、その仕組みを理解しておきましょう。前述した通り、フラット35は「証券化」という仕組みで成り立っています。

住宅金融支援機構は、金融機関から買い取った住宅ローン債権を担保に「MBS(資産担保証券)」を発行し、機関投資家に販売しています。このMBSを販売する際の利率(表面利率)が、フラット35の金利の元になっています。

投資家は、日本の長期金利の動向や経済情勢を予測し、MBSをどのくらいの利回りであれば購入したいかを判断します。例えば、市場の長期金利が上昇傾向にあれば、投資家はより高い利回りを求めるため、MBSの利率も高く設定しないと売れなくなります。その結果、フラット35の金利も上昇します。逆に、長期金利が低下すれば、MBSの利率も低く設定でき、フラット35の金利も低下します。

つまり、フラット35の金利は、住宅金融支援機構が投資家からいくらで資金を調達できるかによって決まるのです。この仕組みがあるからこそ、個別の金融機関の経営状況に左右されず、市場金利を反映した透明性の高い金利が安定的に提供されています。

金利や手数料は取扱金融機関によって異なる

ここで一つ注意すべき点があります。住宅金融支援機構が発表する金利はあくまで「最低金利」であり、利用者が実際に支払う金利や融資手数料は、窓口となる民間金融機関によって異なるということです。

各金融機関は、住宅金融支援機構から示された金利をベースに、自社の利益や経費を上乗せして、最終的な貸付金利を決定します。また、融資を実行する際にかかる「融資手数料」も、金融機関が独自に設定しています。手数料の方式には、借入額に対して一定率(例:2.2%)をかける「定率型」と、金額が固定されている「定額型」があり、どちらがお得かは借入額によって変わります。

| 金融機関の比較ポイント | 解説 |

|---|---|

| 取扱金利 | 同じフラット35でも、金融機関によって0.1%以上の差が出ることがある。 |

| 融資手数料 | 定率型か定額型か。料率や金額も金融機関によって大きく異なる。 |

| 独自商品 | 金融機関が独自のリスク負担でさらに低い金利を提供する「保証型」フラット35など。 |

| 付帯サービス | 繰り上げ返済のしやすさ、団信の保障内容、サポート体制など。 |

例えば、A銀行のフラット35の金利が1.80%、融資手数料が定率2.2%であるのに対し、B銀行では金利が1.85%でも手数料が定額55,000円というケースもあり得ます。借入額によっては、金利が多少高くても手数料が安いB銀行の方が、初期費用を抑えられる場合があります。

したがって、フラット35を利用する際は、複数の取扱金融機関の金利と手数料を比較検討することが絶対不可欠です。金利のわずかな差が、35年間という長い期間では総返済額に大きな違いを生むことを忘れてはいけません。

金利が引き下げられるフラット35のプラン

フラット35には、省エネ性能の高い住宅や子育て世帯などを対象に、一定期間、借入金利をさらに引き下げる優遇制度が用意されています。これらのプランをうまく活用することで、返済負担を大きく軽減できる可能性があります。ここでは、代表的な金利引き下げプランを紹介します。これらのプランは、予算金額に達すると受付が終了する場合があるため、常に最新の情報を確認することが重要です。

| プラン名 | 対象となる住宅・世帯 | 主な金利引き下げ内容(当初) |

|---|---|---|

| 【フラット35】S | 省エネ性、耐震性、バリアフリー性などに優れた住宅 | 年▲0.25% または 年▲0.50% |

| 【フラット35】子育てプラス | 子育て世帯または若年夫婦世帯 | 子どもの人数等に応じポイント制で引き下げ |

| 【フラット35】リノベ | 性能向上リフォームを行う中古住宅など | 年▲0.25% または 年▲0.50% |

| 【フラット35】維持保全型 | 維持保全・管理に配慮した住宅 | 年▲0.25% |

| 【フラット35】地域連携型 | 移住支援などを行う地方公共団体と連携した住宅取得 | 年▲0.25% |

【フラット35】S

【フラット35】Sは、省エネルギー性、耐震性、バリアフリー性、耐久性・可変性という4つの分野で、住宅金融支援機構が定める高い技術基準をクリアした住宅を取得する場合に利用できるプランです。

住宅の性能レベルに応じて「ZEH」「金利Aプラン」「金利Bプラン」の3つのメニューがあります。

- ZEH: ZEH(ネット・ゼロ・エネルギー・ハウス)などの特に高い性能を持つ住宅が対象。当初5年間は年▲0.50%、6年目~10年目は年▲0.25%など、最も大きな優遇を受けられます。

- 金利Aプラン: 長期優良住宅や認定低炭素住宅などが対象。当初10年間、金利が年▲0.25%引き下げられます。

- 金利Bプラン: 省エネルギー対策等級4を満たす住宅や、耐震等級2以上を持つ住宅などが対象。当初5年間、金利が年▲0.25%引き下げられます。

質の高い住宅は、建築コストが割高になる傾向がありますが、この金利優遇によって住宅ローンの負担が軽減される上、光熱費の削減や資産価値の維持といった長期的なメリットも期待できます。

【フラット35】子育てプラス

【フラット35】子育てプラスは、少子化対策の一環として2024年2月に新設された、子育て世帯を強力に支援する制度です。

申込時に子どもがいる世帯、または申込者本人か配偶者が40歳未満の若年夫婦世帯が対象となります。子どもの人数や住宅の性能、居住エリアなどに応じてポイントが付与され、その合計ポイント数によって金利の引き下げ幅と期間が決まります。

例えば、子どもが1人なら1ポイント、2人なら2ポイントといった具合で、ポイント数が多くなるほど優遇が大きくなります。5ポイント以上獲得すると、当初10年間、金利が年▲1.0%という大幅な引き下げも可能です(ただし、全体の引き下げ幅には上限があります)。

この制度は、後述する【フラット35】Sなど他のプランとも併用できるため、組み合わせることで非常に大きなメリットを得られる可能性があります。これから家づくりを考える子育て世帯にとっては、真っ先に確認すべき重要なプランです。

【フラット35】リノベ

【フラット35】リノベは、中古住宅の流通促進と質の向上を目的としたプランです。中古住宅を購入して、省エネ性や耐震性などを向上させる一定の性能向上リフォームを行う場合、または、すでに性能向上リフォーム済の中古住宅を購入する場合に利用できます。

リフォーム工事の内容や住宅性能のレベルに応じて「金利Aプラン」と「金利Bプラン」があり、それぞれ当初10年間(Aプラン)または5年間(Bプラン)、金利が年▲0.50%引き下げられます。

新築に比べて割安な中古住宅を購入し、自分たちのライフスタイルに合わせてリノベーションしたいと考える方にとって、リフォーム費用と住宅ローンを合わせて、さらに金利優遇まで受けられる非常に魅力的な制度です。

【フラット35】維持保全型

【フラット35】維持保全型は、住宅の長寿命化を促進するため、長期的な維持管理に配慮した住宅を取得する場合に利用できるプランです。

具体的には、インスペクション(建物状況調査)を実施し、維持保全計画を作成・保管する住宅や、長期優良住宅などが対象となります。このプランを利用すると、当初5年間、金利が年▲0.25%引き下げられます。

住宅は建てて終わりではなく、定期的なメンテナンスが不可欠です。このプランは、住宅の資産価値を長く保つための取り組みを後押しする制度と言えるでしょう。

【フラット35】地域連携型

【フラット35】地域連携型は、地方創生を金融面から支援するユニークなプランです。

子育て支援や移住促進、コンパクトシティ化など、地域活性化に関する独自の補助事業を行っている地方公共団体と住宅金融支援機構が連携し、その補助金とセットでフラット35を利用する場合に金利が引き下げられます。

このプランの対象になると、当初10年間、金利が年▲0.25%引き下げられます。どの自治体が連携しているか、どのような事業が対象になるかは、住宅金融支援機構のウェブサイトで確認できます。UターンやIターンで地方での住宅購入を検討している方は、移住先の自治体がこの制度を導入していないか確認してみる価値があります。

フラット35の利用条件

フラット35は誰でも利用できるわけではなく、申込者自身と、対象となる住宅の両方に一定の条件が定められています。これらの条件をクリアしなければ、融資を受けることはできません。

申込者の条件

申込者には、年齢、返済能力、国籍に関する条件があります。

年齢

申込時の年齢が満70歳未満である必要があります。ただし、これはあくまで申込時の年齢であり、完済時の年齢にも上限があります。完済時の年齢は原則として満80歳未満でなければなりません。

例えば、35年ローンを組む場合、申込時の年齢は満44歳まで(80歳-35年=45歳、つまり満45歳の誕生日の前々日まで)となります。

また、親子で同居し、収入を合算してローンを返済していく「親子リレー返済」を利用する場合は、後継者となる子の申込時年齢が満70歳未満であれば、親の年齢に制限はありません。

返済負担率

フラット35の審査で最も重視されるのが、この返済負担率です。これは、申込者の年収に占める、すべての借入金の年間合計返済額の割合を指します。この「すべての借入金」には、今回申し込むフラット35のほか、自動車ローン、教育ローン、カードローン(キャッシングやリボ払い残高含む)、スマートフォンの分割払いなども含まれるため注意が必要です。

返済負担率の基準は、年収に応じて以下のように明確に定められています。

- 年収400万円未満の場合:30%以下

- 年収400万円以上の場合:35%以下

(計算例)年収500万円の人が、フラット35で年間150万円を返済し、他に年間30万円返済する自動車ローンがある場合。

年間合計返済額 = 150万円 + 30万円 = 180万円

返済負担率 = 180万円 ÷ 500万円 = 36%

この場合、基準である35%を超えてしまうため、このままでは審査に通りません。借入希望額を減らすか、他のローンを完済する必要があります。

国籍

申込者は、日本国籍の方、または永住許可を受けている方、特別永住者の方である必要があります。外国籍の方でも、永住許可があれば申し込むことが可能です。

対象となる住宅の条件

融資の対象となる住宅にも、規模(床面積)や品質(技術基準)に関する条件があります。

住宅の規模

住宅の床面積が、以下の基準を満たしている必要があります。この床面積は、登記簿に記載される面積を指します。

- 一戸建て、連続建て、重ね建ての場合:70㎡以上

- 共同建て(マンションなど)の場合:30㎡以上

店舗や事務所が併設された住宅(併用住宅)の場合は、住宅部分の床面積が全体の半分以上であることも条件となります。

技術基準

フラット35の大きな特徴である、住宅金融支援機構が定めた独自の技術基準に適合していることが必須条件です。この基準は、主に以下の点で審査されます。

- 断熱構造など省エネルギー性に関する基準

- 耐震性など構造の安全性に関する基準

- 耐久性・可変性に関する基準

- バリアフリー性に関する基準

- 路地状敷地、敷地内通路の幅員に関する基準(戸建て)

- 住戸の規模、耐火構造・準耐火構造などに関する基準(マンション)

これらの基準を満たしていることを証明するために、建築士資格を持つ専門の検査員による物件検査を受け、適合証明書の交付を受ける必要があります。新築住宅の場合は設計検査と現場検査が、中古住宅の場合は物件調査が行われます。この検査があるからこそ、利用者は安心して質の高い住宅を取得できるのです。

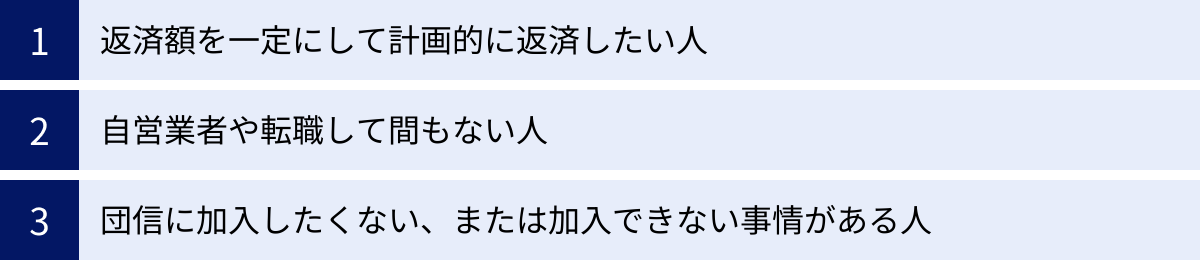

フラット35はどんな人におすすめ?

これまで解説してきたメリット・デメリット、そして利用条件を踏まえると、フラット35は特に以下のような考え方や状況を持つ人におすすめの住宅ローンと言えます。

返済額を一定にして計画的に返済したい人

将来の金利変動リスクを避け、毎月の返済額を確定させたいと考える人にとって、フラット35は最適な選択肢です。

- 家計管理をシンプルにしたい: 住宅ローンという最も大きな固定費が確定することで、毎月の収支計画が非常に立てやすくなります。

- 将来のライフイベントに備えたい: 子どもの進学、親の介護、自身のセカンドライフなど、将来必要となる資金の見通しを立てる際に、住宅ローンの返済額が増える心配がないことは大きな安心材料となります。

- 金利の動向を気にせず暮らしたい: 市場金利のニュースを見るたびに、自分のローンの金利が上がるのではないかと心配するのは精神的なストレスになります。そのストレスから解放されたいと考える安定志向の人にはぴったりです。

変動金利と比較して当初の金利は高くなるかもしれませんが、その金利差は「35年間の安心を買うための保険料」と考えることができる人におすすめです。

自営業者や転職して間もない人

一般的な民間金融機関の住宅ローン審査では、勤続年数や雇用形態が重視されるため、審査に通りにくいとされる人にとって、フラット35は大きな味方になります。

- 個人事業主・フリーランス: 収入が不安定と見なされがちですが、フラット35は直近の所得額を基に返済負担率で判断するため、安定した所得を証明できれば道が開けます。

- 会社の経営者: 役員報酬が景気に左右されるリスクを考慮され、審査が厳しくなることがありますが、フラット35では同じく返済負担率が重視されます。

- 転職直後の会社員: 勤続年数が1年未満でも、転職後の収入見込みなどを基に審査してもらえます。キャリアアップのための転職で、民間ローンでは「勤続3年以上」といった条件をクリアできない場合に有効です。

- 契約社員・派遣社員: 雇用形態が理由で審査に通りにくい場合でも、安定した収入実績と返済負担率の基準をクリアすれば、申し込みが可能です。

重要なのは、安定した収入を客観的な書類(確定申告書や所得証明書など)で示せることです。これらの働き方をしている人にとって、フラット35はマイホームの夢を諦めないための有力な選択肢となります。

団信に加入したくない、または加入できない事情がある人

民間ローンでは加入が必須とされることが多い団体信用生命保険(団信)への加入が任意であることも、特定の人にとっては大きなメリットになります。

- 健康上の理由で団信に加入できない人: 持病や過去の病歴が原因で団信の審査に通らず、民間ローンを断られてしまった人でも、フラット35なら住宅ローンを組める可能性があります。これは、マイホーム取得の最後の砦となり得ます。

- すでに十分な生命保険に加入している人: ご自身で手厚い死亡保障(例えば、ローン残高をカバーできるだけの収入保障保険など)をすでに契約している場合、団信に加入すると保障が重複してしまいます。その場合、あえて団信に加入せず、その分の保険料負担(金利上乗せ分)をなくすことで、トータルの支出を合理化したいと考える人にも適しています。

ただし、繰り返しになりますが、団信に加入しない場合は、万一の際にローンだけが残るリスクを負います。団信に代わる十分な備え(生命保険など)を用意しておくことが絶対条件です。このリスクを自己責任で管理できる人にとって、加入が任意であることは選択の自由度を高めるメリットとなります。

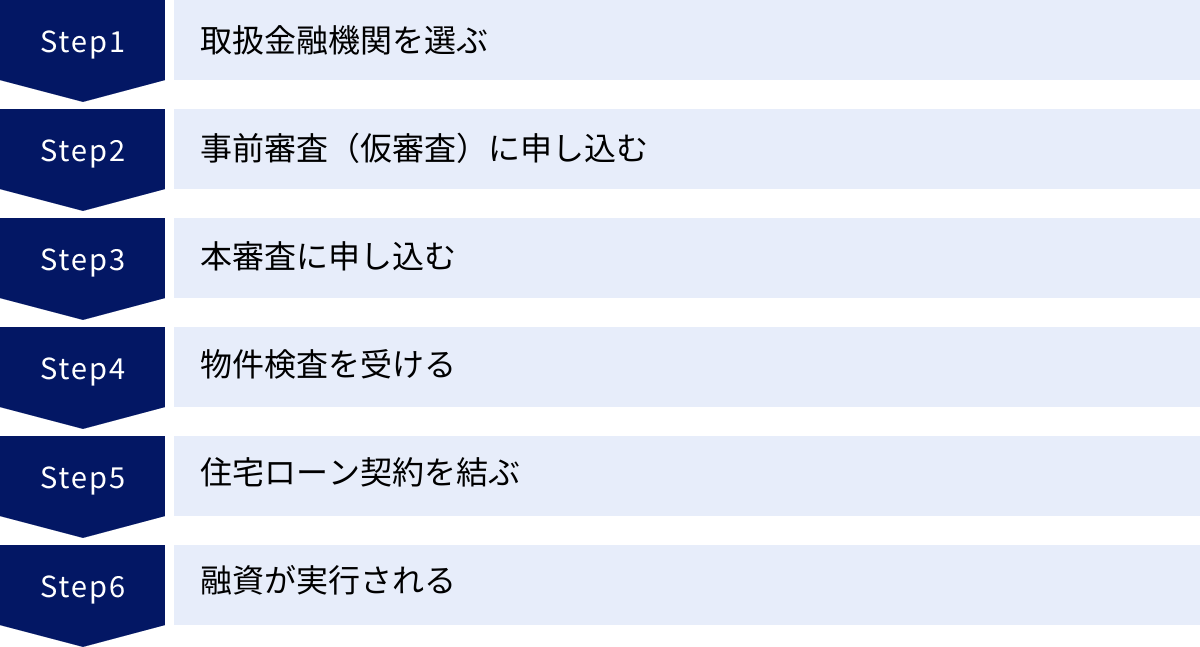

申し込みから融資実行までの6ステップ

フラット35を利用すると決めたら、どのような流れで手続きが進むのでしょうか。ここでは、申し込みから実際に融資が実行されるまでの一般的な6つのステップを解説します。

① 取扱金融機関を選ぶ

フラット35は、全国300以上の金融機関で取り扱われています。まず最初のステップは、どの金融機関を窓口として申し込むかを選ぶことです。前述の通り、同じフラット35でも取扱金融機関によって金利や融資手数料が異なります。複数の金融機関のウェブサイトや資料を比較し、最も条件の良いところを選びましょう。金利や手数料だけでなく、繰り上げ返済のしやすさや、相談窓口の有無、サポート体制なども比較のポイントです。

② 事前審査(仮審査)に申し込む

購入したい物件の目星がついたら、または物件を探し始める段階で、金融機関に事前審査(仮審査)を申し込みます。事前審査では、年収や勤務先、自己資金、他に借入があるかなどの情報を基に、「いくらまでなら借りられそうか」という借入可能額の目安を知ることができます。この審査結果があると、不動産会社との交渉もスムーズに進みます。通常、数日から1週間程度で結果が出ます。

③ 本審査に申し込む

購入する物件が決まり、売買契約を締結したら、いよいよ本審査に申し込みます。事前審査よりも詳細な情報が必要となり、住民票や印鑑証明書、所得を証明する書類(源泉徴収票や確定申告書など)、売買契約書、物件の図面など、多くの書類を提出します。金融機関と住宅金融支援機構の両方で審査が行われ、申込者の返済能力と物件の担保価値が厳格に評価されます。審査期間は2週間から1ヶ月程度かかるのが一般的です。

④ 物件検査を受ける

本審査と並行して、または本審査の申し込みと同時に、購入する物件がフラット35の技術基準に適合しているかどうかの物件検査を、適合証明検査機関に依頼します。新築の場合は設計検査と現場検査、中古の場合は物件調査が行われます。検査に合格すると、融資実行までに「適合証明書」が交付されます。この手続きは自分で検査機関を探して依頼するか、不動産会社やハウスメーカー経由で依頼します。

⑤ 住宅ローン契約を結ぶ

本審査と物件検査の両方に無事通過すると、金融機関から承認の連絡があります。その後、金融機関との間で金銭消費貸借契約(住宅ローン契約)を締結します。この契約で、借入額、金利、返済期間、毎月の返済額などが正式に決定します。適用される金利は、原則としてこの契約時ではなく、融資が実行される月の金利となる点に注意が必要です。契約は金融機関の店舗で行うことが多く、司法書士の立ち会いのもと、重要事項の説明を受けて署名・捺印します。

⑥ 融資が実行される

契約手続きが完了すると、いよいよ融資実行(お金が振り込まれる)日を迎えます。この日に、指定した自分の口座に借入金が振り込まれ、その資金を使って売主への残代金の支払いや仲介手数料の支払いなどを行います(通常は金融機関の担当者が同席し、振込手続きを代行します)。同時に、司法書士が法務局で物件の所有権移転登記と、抵当権設定登記の手続きを行います。すべての手続きが完了すると、物件の鍵が引き渡され、晴れてマイホームの所有者となります。翌月から、ローンの返済がスタートします。

フラット35の取扱金融機関おすすめ3選

フラット35は多くの金融機関で取り扱われていますが、特にネット銀行やモーゲージバンク(住宅ローン専門金融機関)は、金利や手数料の面で競争力が高く、人気を集めています。ここでは、代表的な3つの金融機関の特徴を紹介します。

※金利や手数料、サービス内容は頻繁に変更されるため、必ず各社の公式サイトで最新の情報をご確認ください。

ARUHI(アルヒ)

ARUHIは、フラット35の取扱件数で長年トップシェアを誇るモーゲージバンクです。

その最大の強みは、業界最低水準の金利と、審査スピードの速さにあります。ARUHIが独自に提供する「ARUHIスーパーフラット」は、頭金を多く用意することで、通常のフラット35よりもさらに低い金利で借り入れができる商品として知られています。

また、全国に専門スタッフが常駐する店舗があり、対面でじっくり相談したいというニーズにも応えています。もちろん、Webからの申し込みも可能で、利便性の高さも魅力です。(参照:ARUHI公式サイト)

楽天銀行

楽天銀行は、ネット銀行ならではの低金利と手数料の安さで人気を集めています。

手続きがオンラインで完結するため、平日に銀行窓口へ行く時間がない人でも申し込みやすいのが特徴です。また、楽天グループのサービスであるため、住宅ローンの契約で楽天ポイントが貯まったり、返済口座に楽天銀行を指定することでハッピープログラムの対象となり、ATM手数料や振込手数料の優遇が受けられたりといった、楽天経済圏ならではのメリットがあります。諸費用を楽天カードで支払える場合があるなど、利便性も高いです。(参照:楽天銀行公式サイト)

住信SBIネット銀行

住信SBIネット銀行も、楽天銀行と並ぶ代表的なネット銀行で、フラット35の金利・手数料ともに業界最低水準を競っています。

同行の大きな特徴は、保障の手厚さです。通常の団信に加えて、すべての病気やケガで働けなくなった場合に毎月の返済を保障する「全疾病保障」を無料で付帯できる(保証型の場合)など、万一への備えを重視する人にとって魅力的なサービスを提供しています。手続きもオンライン中心で利便性が高く、多くの利用者から支持されています。(参照:住信SBIネット銀行公式サイト)

フラット35に関するよくある質問

最後に、フラット35を検討する際によく寄せられる質問とその回答をまとめました。

変動金利と固定金利(フラット35)はどちらがお得?

これは住宅ローンを検討するすべての人が悩む究極の問いですが、「一概にどちらがお得とは言えない」というのが正直な答えです。どちらが結果的にお得になるかは、将来の金利動向次第であり、それを正確に予測することは誰にもできないからです。

- 変動金利がお得になるケース: 今後も低金利が続く、または緩やかな上昇に留まる場合。金利の低さを最大限に享受でき、総返済額を抑えられます。

- 固定金利(フラット35)がお得になるケース: 将来、金利が大幅に上昇する場合。変動金利の返済額が増え続ける中で、固定金利は変わらないため、結果的に総返済額が逆転します。

したがって、選択の基準は「損得」よりも「ご自身のライフプランやリスク許容度に合っているか」で考えるべきです。将来の金利上昇リスクを許容でき、こまめに金利情報をチェックできる人は変動金利、金利の動向に一喜一憂せず、安定した返済計画を立てたい人は固定金利(フラット35)が向いていると言えるでしょう。

団体信用生命保険(団信)には加入すべき?

結論から言うと、特別な事情がない限り、加入することを強くおすすめします。

住宅ローンは数千万円単位の大きな負債です。もし契約者に万一のことがあった場合、この負債がそのまま遺された家族にのしかかることになります。家は残っても、その後のローン返済が家族の生活を圧迫してしまっては元も子もありません。団信は、そのような最悪の事態を防ぐための、非常に重要なセーフティネットです。

フラット35では団信加入は任意ですが、それに伴うリスクは非常に大きいことを理解しなければなりません。すでに十分な死亡保障のある生命保険に入っているなど、明確な理由と代替策がある場合を除き、家族を守るという観点から、基本的には加入すべきと考えましょう。フラット35に付帯できる「新機構団信」には、死亡・高度障害保障の基本プランに加え、三大疾病付や夫婦連生など、手厚い保障のプランも用意されています。

審査は本当に通りやすい?

「フラット35は審査が通りやすい」という話を耳にすることがありますが、これは「審査が甘い」という意味ではありません。正しくは「民間金融機関とは審査の基準や見方が異なるため、民間ローンでは難しい人でも通る可能性がある」と理解すべきです。

フラット35は、勤続年数や雇用形態といった「属性」を問わない代わりに、返済負担率という客観的な数値を厳格に審査します。年収に対して借入額が基準の範囲内に収まっていれば、自営業者や転職直後の方でも審査のテーブルに乗ることができます。

しかし、返済負担率の基準を少しでも超えていれば通りませんし、過去にローンやクレジットカードの延滞があるなど、個人信用情報に問題があれば、当然審査は厳しくなります。あくまでも、審査の「ものさし」が違うだけであり、誰でも簡単に通るわけではないことを理解しておきましょう。

まとめ

今回は、住宅ローン「フラット35」について、その仕組みからメリット・デメリット、金利、利用条件までを詳しく解説しました。

最後に、この記事の要点を改めて確認しましょう。

- フラット35は、住宅金融支援機構と民間金融機関が提携する、最長35年の全期間固定金利住宅ローンです。

- 最大のメリットは、金利と返済額が変わらない安心感により、長期的なライフプランが立てやすいことです。

- 保証料や繰り上げ返済手数料が不要、団信加入が任意、物件の品質が担保される、自営業者や転職直後でも申し込みやすいなど、多くの利点があります。

- 一方で、変動金利より当初金利が高い、物件検査に手数料がかかる、融資率9割超で金利が上がるなどのデメリットも存在します。

- 金利は取扱金融機関によって異なるため、複数の金融機関を比較検討することが非常に重要です。

- 【フラット35】Sや【フラット35】子育てプラスといった金利引き下げプランを併用することで、返済負担をさらに軽減できる可能性があります。

住宅ローン選びに「絶対の正解」はありません。大切なのは、フラット35と変動金利、それぞれの特徴を正しく理解し、ご自身の価値観、家計の状況、将来のライフプラン、そしてリスクに対する考え方と照らし合わせて、ご自身にとって最も納得できる選択をすることです。

この記事が、あなたの後悔しないマイホーム実現の一助となれば幸いです。