住宅の購入は、人生における最も大きな買い物の一つです。そして、その成否を大きく左右するのが「住宅ローン」の選択です。数千万円にもなる借入金を、数十年にわたって返済していくため、金利のわずかな違いが総返済額に数百万円もの差を生むことも少なくありません。

本記事では、2024年6月時点の最新の金利動向を踏まえ、住宅ローンの最適な選び方を徹底的に解説します。変動金利、固定金利といった基本的な違いから、各金融機関が提供するローンの特徴、そして失敗しないための7つの重要なチェックポイントまで、網羅的にご紹介します。

これから住宅ローンを組む方はもちろん、借り換えを検討している方にとっても、最適な一本を見つけるための羅針盤となるはずです。複雑に思える住宅ローンの世界を、一つひとつ丁寧に解き明かしていきましょう。

目次

最新の住宅ローン金利動向(2024年6月)

住宅ローン金利は、日本銀行(日銀)の金融政策や国内外の経済情勢に大きく影響されます。2024年に入り、日銀が長年続けてきた大規模な金融緩和策の修正に踏み切ったことで、金利動向は新たな局面を迎えています。ここでは、変動金利と固定金利それぞれの最新の動きについて詳しく見ていきましょう。

変動金利は低金利を維持する傾向

変動金利は、主に日銀の政策金利に連動する「短期プライムレート」を基準に決定されます。短期プライムレートとは、銀行が最も信用力の高い優良企業へ短期(1年以内)で貸し出す際の最優遇金利のことです。

2024年3月、日銀はマイナス金利政策の解除を決定しました。これは約17年ぶりの利上げであり、金利の正常化に向けた大きな一歩とされています。この決定を受け、一部の銀行では普通預金金利の引き上げなどが見られましたが、住宅ローンの変動金利の基準となる短期プライムレートは、主要な銀行において据え置きが続いています。

この背景には、いくつかの要因が考えられます。

第一に、日銀がマイナス金利を解除した後も「当面、緩和的な金融環境が継続する」との見解を示していることです。急激な利上げは、景気回復の足かせとなったり、個人や企業のローン返済負担を急増させたりするリスクがあるため、日銀は慎重な姿勢を保っています。このため、銀行側も短期プライムレートの引き上げには慎重になっているのです。

第二に、金融機関同士の熾烈な顧客獲得競争が挙げられます。住宅ローンは、銀行にとって長期間にわたり安定した収益が見込める重要な商品です。他行よりも少しでも有利な条件を提示しようと、各行が金利の引き下げ競争を繰り広げているため、基準金利が上がらない限り、適用金利を安易に引き上げられない状況があります。

しかし、今後の見通しとしては、変動金利にも緩やかな上昇圧力がかかる可能性は否定できません。日銀が追加利上げに踏み切るという観測も市場には根強くあり、その際には短期プライムレートも追随して引き上げられる可能性があります。変動金利を選択する場合は、こうした将来の金利上昇リスクを常に念頭に置き、返済額が増加しても家計が破綻しないような資金計画を立てておくことが極めて重要です。

固定金利は上昇する傾向

一方、全期間固定金利型(フラット35など)や固定金利期間選択型の金利は、「長期金利」の動向に大きく影響されます。この長期金利の代表的な指標となるのが「新発10年物国債利回り」です。

日銀はマイナス金利解除と同時に、長期金利の操作目標であったYCC(イールドカーブ・コントロール)の撤廃も決定しました。これにより、これまで人為的に低く抑えられていた長期金利が、より市場の実勢を反映して変動しやすくなりました。

結果として、2024年に入ってから長期金利は明確な上昇トレンドを描いています。2024年5月には一時1.1%に達するなど、約12年ぶりの高水準を記録しました。この動きに連動し、住宅ローンの固定金利も上昇傾向が鮮明になっています。特に、住宅金融支援機構が提供するフラット35の金利は、数ヶ月連続で引き上げられています。

固定金利が上昇する要因は、国内の金融政策だけではありません。米国の金融政策やインフレ動向も大きく影響します。米国で高い金利が続くと、より高い利回りを求めて日本の国債を売って米国の債券を買う動きが強まり、日本の長期金利にも上昇圧力がかかります。

今後の見通しとしても、日銀による国債買い入れ額の減額方針などが示唆されており、長期金利は当面、高止まりするか、さらに上昇する可能性が指摘されています。

これから住宅ローンを組む、あるいは借り換えを検討する場合、この「変動金利は低位安定、固定金利は上昇傾向」という二極化した状況を正確に理解することが、最適な金利タイプを選択する上での第一歩となります。

【金利タイプ別】おすすめ住宅ローン比較ランキング

ここでは、2024年6月時点の最新情報に基づき、金利タイプ別におすすめの住宅ローンをランキング形式でご紹介します。金利の低さだけでなく、事務手数料や団体信用生命保険(団信)の内容などを総合的に評価しています。

※ご注意:

・金利や手数料は常に変動します。最新の情報は必ず各金融機関の公式サイトでご確認ください。

・表示金利は、特定の条件(給与振込口座の指定、提携カードの契約など)を満たした場合の最優遇金利です。

変動金利のおすすめ住宅ローンランキング

変動金利は、ネット銀行を中心に極めて低い金利での競争が激化しています。手数料の安さや団信の充実度も重要な比較ポイントです。

| 金融機関名 | 適用金利(年利) | 事務手数料 | 団信の主な特徴 |

|---|---|---|---|

| auじぶん銀行 | 0.298%〜 | 借入額 × 2.20% | がん50%保障団信が無料付帯 |

| 住信SBIネット銀行 | 0.298%〜 | 借入額 × 2.20% | 全疾病保障が無料付帯 |

| PayPay銀行 | 0.315%〜 | 借入額 × 2.20% | がん50%保障団信が無料付帯 |

| りそな銀行 | 0.340%〜 | 33,000円〜 | 店舗での相談可能、団信革命(特定状態保障) |

| ソニー銀行 | 0.320%〜 | 借入額 × 2.20% | がん50%保障団信が無料付帯、AI審査 |

(注)上記は2024年6月上旬時点の各公式サイトの情報に基づき作成。金利は最優遇金利を記載。

auじぶん銀行

KDDIと三菱UFJ銀行が共同出資して設立したネット銀行です。業界トップクラスの金利の低さが最大の魅力です。

大きな特徴は、「がん50%保障団信」が無料で付帯することです。がんと診断された場合、住宅ローン残高が半分になります。さらに金利を年0.15%上乗せすれば「がん100%保障団信」に、年0.05%の上乗せで「11疾病保障団信」にアップグレードすることも可能です。

また、「auモバイル優遇割」や「じぶんでんき優遇割」といったサービスを利用することで、最大で年0.15%の金利引き下げが適用される点も、auユーザーにとっては見逃せないポイントです。(参照:auじぶん銀行 公式サイト)

住信SBIネット銀行

ネット銀行の草分け的存在であり、住宅ローンの取り扱いにおいても高い人気を誇ります。

auじぶん銀行と並ぶ金利の低さに加え、「全疾病保障」が無料で付帯する点が非常に大きな強みです。精神障害を除くすべての病気やケガで所定の就業不能状態が継続した場合に、月々の返済額が保障され、12ヶ月継続した場合はローン残高が0円になります。これは他行では金利上乗せが必要となるケースが多く、手厚い保障をコストをかけずに受けられる点で優れています。(参照:住信SBIネット銀行 公式サイト)

PayPay銀行

Zホールディングス(現LINEヤフー)傘下のネット銀行で、手続きのシンプルさとスピーディーさが特徴です。

金利水準も非常に低く、団信も「がん50%保障団信」が無料で付帯します。審査プロセスも効率化されており、申し込みから契約までオンラインで完結できる手軽さが魅力です。普段からPayPayのサービスを利用している方にとっては、親しみやすい金融機関と言えるでしょう。(参照:PayPay銀行 公式サイト)

りそな銀行

ネット銀行の低金利に対抗し、店舗型銀行でありながら非常に競争力のある金利を提供しています。

最大のメリットは、対面での相談が可能な点です。住宅ローンは複雑な商品であり、専門家と直接話しながら疑問を解消したいというニーズは根強くあります。ネットでの手続きに不安がある方や、じっくり相談して決めたい方におすすめです。団信のラインナップも豊富で、独自の「団信革命」では、所定の身体障害状態や要介護状態になった場合も保障の対象となります。(参照:りそな銀行 公式サイト)

ソニー銀行

ソニーフィナンシャルグループのネット銀行です。変動金利の低さに加え、独自のサービスで差別化を図っています。

特徴的なのはAIを活用した自動審査を導入している点で、最短60分で仮審査の結果がわかります。また、変動金利から固定金利への切り替え手数料が無料であるなど、将来の金利変動に備えた柔軟な対応が可能です。団信は「がん50%保障団信」が無料付帯で、金利上乗せで100%保障や3大疾病保障なども選択できます。(参照:ソニー銀行 公式サイト)

当初固定金利のおすすめ住宅ローンランキング

子どもの教育期間など、特定の期間だけ返済額を確定させたい場合に有効なのが当初固定金利です。ここでは人気の高い10年固定を中心に比較します。

| 金融機関名 | 適用金利(年利・当初10年) | 事務手数料 | 固定期間終了後の優遇 |

|---|---|---|---|

| auじぶん銀行 | 1.145%〜 | 借入額 × 2.20% | 変動金利へ移行する場合の優遇幅が大きい |

| りそな銀行 | 1.545%〜 | 33,000円〜 | 店舗相談可、終了後のプランも豊富 |

| 三菱UFJ銀行 | 1.280%〜 | 借入額 × 2.20% | メガバンクの信頼性、手厚い団信 |

(注)上記は2024年6月上旬時点の各公式サイトの情報に基づき作成。金利は最優遇金利を記載。

auじぶん銀行(当初10年固定)

変動金利だけでなく、当初固定金利においても競争力のある金利を提示しています。特に注目すべきは、固定期間終了後の金利優遇幅です。当初固定タイプでは、固定期間が終わった後の金利がどうなるかが非常に重要です。auじぶん銀行は、その後の変動金利への移行時の優遇幅が大きく設定されており、長期的な視点でもメリットがあります。(参照:auじぶん銀行 公式サイト)

りそな銀行(当初10年固定)

店舗型銀行ならではの安心感が魅力です。当初固定金利は、固定期間終了後のプラン選択が重要になるため、専門スタッフと相談しながら決められるメリットは大きいでしょう。金利水準も他のメガバンクと比較して遜色なく、変動金利と同様に「団信革命」などの手厚い保障を選べる点も強みです。(参照:りそな銀行 公式サイト)

三菱UFJ銀行(当初10年固定)

日本最大のメガバンクとしての信頼性と安定感が最大の強みです。全国に広がる店舗網で、どこに住んでいても質の高い対面サービスを受けられます。金利はネット銀行に一歩譲るものの、手厚い団信ラインナップが魅力です。特に「7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉」は、がんだけでなく、脳卒中や心筋梗塞、高血圧症などの生活習慣病にも幅広く備えることができます。(参照:三菱UFJ銀行 公式サイト)

全期間固定金利(フラット35)のおすすめ住宅ローンランキング

フラット35は、住宅金融支援機構と民間金融機関が提携して提供する最長35年の全期間固定金利ローンです。金利や手数料は取り扱う金融機関によって異なります。

| 金融機関名 | 適用金利(年利・フラット35) | 事務手数料 | 特徴 |

|---|---|---|---|

| ARUHI | 1.850%〜 | 借入額 × 2.20%など | 取扱件数シェアNo.1、独自商品あり |

| 住信SBIネット銀行 | 1.850%〜 | 借入額 × 1.10%〜 | 手数料が安い、全疾病保障付帯可能(保証型) |

| 楽天銀行 | 1.850%〜 | 借入額 × 1.10% | 楽天ポイント連携、手続きがオンライン完結 |

(注)上記は2024年6月上旬時点の各公式サイトの情報に基づき作成。借入期間21年以上35年以下、融資率9割以下、団信加入の場合の最頻金利を記載。

ARUHI

フラット35の取扱件数において長年トップシェアを誇る専門金融機関です(※)。専門機関ならではのノウハウとスピーディーな審査が強みです。金利も業界最低水準を常に追求しています。また、頭金を多く用意できる人向けの「ARUHIスーパーフラット」など、独自の金利引き下げ商品も提供しており、より低金利での借り入れを目指せます。(参照:ARUHI 公式サイト、住宅金融支援機構「フラット35利用者調査」)

住信SBIネット銀行

住信SBIネット銀行のフラット35は、事務手数料の安さが際立っています。多くの金融機関が借入額の2.20%を手数料としている中、1.10%からという設定は総費用を抑える上で大きなメリットになります。さらに、通常のフラット35(買取型)に加え、独自の「フラット35(保証型)」も提供しており、こちらでは住信SBIネット銀行の強みである「全疾病保障」を付帯させることも可能です。(参照:住信SBIネット銀行 公式サイト)

楽天銀行

楽天銀行のフラット35は、事務手数料の安さに加え、楽天グループならではの特典が魅力です。返済口座を楽天銀行に設定するとハッピープログラムの対象となり、返済額に応じて楽天ポイントが貯まります。貯まったポイントを繰り上げ返済に利用することも可能です。申し込みから契約までオンラインで完結するため、日中忙しい方でも手続きを進めやすいでしょう。(参照:楽天銀行 公式サイト)

住宅ローンの3つの金利タイプと特徴

住宅ローンを選ぶ上で最も基本となるのが「金利タイプ」の理解です。金利タイプは大きく分けて「変動金利型」「全期間固定金利型」「固定金利期間選択型」の3つがあります。それぞれの特徴をメリット・デメリットとともに詳しく見ていきましょう。

変動金利型

変動金利型は、その名の通り、借入期間中に金利が変動する可能性があるタイプです。通常、半年に一度、4月と10月に金利が見直されます。金利の基準となるのは、前述の通り「短期プライムレート」です。

変動金利型のメリット・デメリット

| メリット | デメリット |

|---|---|

| 当初の適用金利が他のタイプより低い | 将来、金利が上昇するリスクがある |

| 金利が低いままであれば総返済額を最も抑えられる | 金利が上昇すると毎月の返済額や総返済額が増加する |

| 金利低下局面では、その恩恵を受けられる | 返済計画が立てにくい |

最大のメリットは、他の金利タイプに比べて当初の金利が低く設定されていることです。これにより、借り入れ当初の毎月の返済額を抑えることができます。金利が低い状態が続けば、総返済額も最も少なくなる可能性があります。

一方、最大のデメリットは金利上昇リスクです。将来、経済情勢の変化によって金利が引き上げられた場合、返済額も増加します。この返済額の急激な増加を緩和するため、多くの変動金利ローンには2つのルールが設けられています。

- 5年ルール: 金利が上昇しても、毎月の返済額は5年間変わらないというルール。

- 125%ルール: 5年後に返済額が見直される際、それまでの返済額の1.25倍(25%増)が上限となるルール。

これらのルールは返済者の負担を一時的に和らげますが、注意が必要です。もし金利が大幅に上昇した場合、毎月の返済額に占める利息の割合が増え、元金の減りが遅くなります。最悪の場合、毎月の返済額が利息分さえも下回る「未払利息」が発生し、ローン残高がなかなか減らない、あるいは増えてしまうという事態も起こり得ます。「5年ルール」「125%ルール」は、あくまで支払いを先延ばしにする仕組みであり、最終的に支払うべき利息が免除されるわけではないことを理解しておく必要があります。

変動金利型はこんな人におすすめ

- 金利上昇リスクを許容できる人:将来金利が上がっても、家計に余裕があり対応できる人。

- 手元資金に余裕がある人:金利が上昇する前に、繰り上げ返済で元本を減らせる人。

- 返済期間が短い人:借入額が少ない、または返済期間を短く設定している場合、金利上昇の影響を受けにくくなります。

- 共働きで収入に余裕がある世帯:夫婦どちらかの収入で生活費を賄い、もう一方の収入を返済や貯蓄に回せるなど、家計に弾力性がある場合。

全期間固定金利型

全期間固定金利型は、借り入れから完済まで、全期間にわたって金利が変わらないタイプです。代表的な商品に、住宅金融支援機構の「フラット35」があります。

全期間固定金利型のメリット・デメリット

| メリット | デメリット |

|---|---|

| 完済までの金利と総返済額が契約時に確定する | 変動金利型に比べて当初の金利が高い |

| 毎月の返済額が変わらないため、長期的な資金計画が立てやすい | 市場金利が低下しても、その恩恵を受けられない |

| 金利上昇の不安がなく、精神的な安心感が得られる | 繰り上げ返済をしても、金利変動によるメリットはない |

最大のメリットは、返済計画の立てやすさと安心感です。契約時に毎月の返済額と総返済額が確定するため、「将来、金利が上がって返済できなくなったらどうしよう」という不安から解放されます。子どもの教育費や老後資金など、将来のライフイベントに備えた資金計画を具体的に立てやすくなります。

一方、デメリットは変動金利型よりも当初の金利が高く設定されていることです。そのため、借り入れ当初の毎月の返済額は変動金利型より高くなります。また、もし市場金利が大幅に低下する局面が訪れても、その恩恵を受けることはできず、相対的に高い金利を払い続けることになります。借り換えによって低い金利のローンに乗り換えることは可能ですが、その際には手数料などの諸費用が発生します。

全期間固定金利型はこんな人におすすめ

- 長期的に安定した返済を望む人:金利の変動に一喜一憂したくない、安定志向の人。

- 将来の支出増が見込まれる人:子どもの進学などで教育費の負担が大きくなる時期が決まっている家庭。返済額を確定させておくことで、家計管理がしやすくなります。

- 借入額が大きい、または返済期間が長い人:借入額や返済期間が大きいほど金利上昇時の影響も大きくなるため、リスクを避けるために固定金利を選ぶ価値が高まります。

- 金利の動向を常にチェックするのが苦手な人。

固定金利期間選択型

固定金利期間選択型は、変動金利と全期間固定金利の中間的な性質を持つハイブリッドタイプです。契約時に定めた期間(3年、5年、10年など)は金利が固定され、その期間が終了すると、その時点の金利で再度固定期間を設定するか、変動金利に切り替えるかを選択します。

固定金利期間選択型のメリット・デメリット

| メリット | デメリット |

|---|---|

| 一定期間は返済額が固定されるため、短期的な計画が立てやすい | 固定期間終了後、金利が大幅に上昇するリスクがある |

| 全期間固定金利型よりも当初の金利が低いことが多い | 固定期間終了後の金利優遇幅が小さい場合、返済額が急増することも |

| 金利上昇局面で、一定期間は影響を避けられる | 制度が複雑で、将来の返済額の予測が難しい |

メリットは、一定期間の安心感と、全期間固定よりは低い金利を両立できる点です。例えば、「子どもが大学を卒業するまでの10年間は教育費がかさむので、返済額を固定しておきたい」といったニーズに応えることができます。

最大のデメリットは、固定期間終了後の金利リスクです。期間終了時に市場金利が上昇していると、返済額が大幅に跳ね上がる可能性があります。特に注意が必要なのが、固定期間終了後の金利優遇幅です。多くの金融機関では、当初の固定期間には大きな優遇が適用されますが、期間終了後はその優遇幅が縮小されるケースが少なくありません。表面的な当初金利の低さだけでなく、期間終了後の条件を契約前にしっかりと確認することが不可欠です。

固定金利期間選択型はこんな人におすすめ

- 特定の期間だけ支出を確定させたい人:子どもの教育期間など、ライフプラン上、家計が厳しい時期が決まっている人。

- 将来的に収入が増える見込みがある人:数年後には昇進や転職で収入アップが期待できるなど、将来の返済額増加に対応できる見通しがある人。

- 近い将来にまとまった繰り上げ返済を計画している人:退職金の受け取りなど、固定期間終了のタイミングで大幅にローン残高を減らせる計画がある場合。

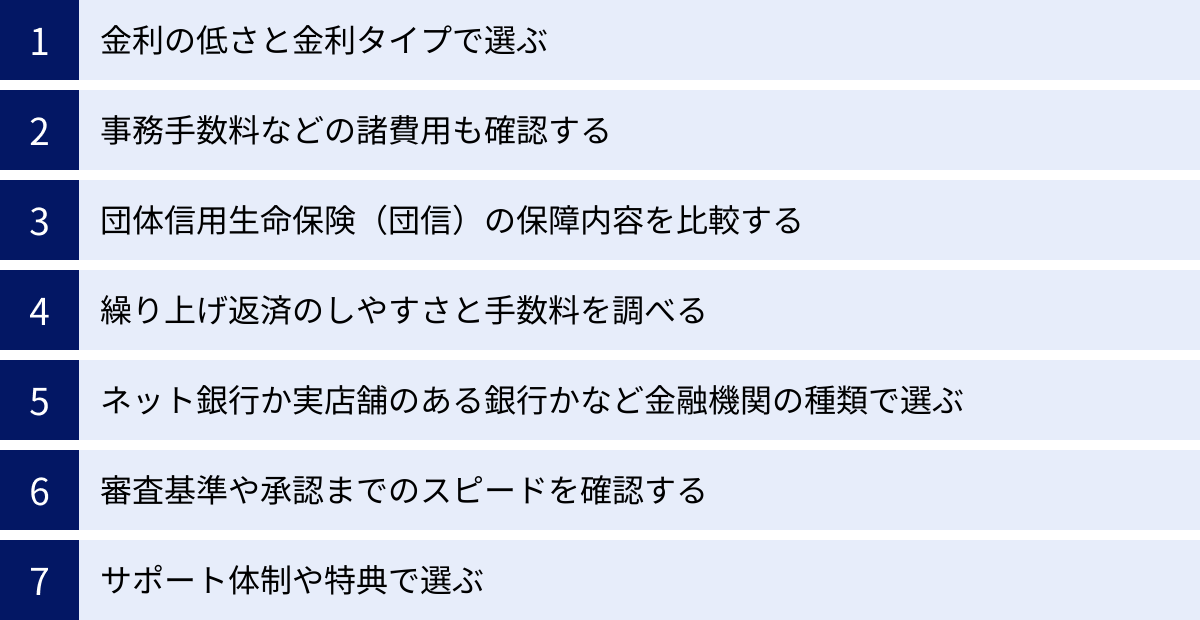

失敗しない住宅ローン選びの7つのポイント

金利タイプを決めた後も、住宅ローン選びには多くの比較検討すべき項目があります。総返済額を抑え、安心して返済を続けるために、以下の7つのポイントを総合的にチェックしましょう。

① 金利の低さと金利タイプで選ぶ

住宅ローン選びの最も重要な要素は、やはり金利です。しかし、広告などで目にする「表面金利」の低さだけで選ぶのは危険です。注目すべきは、後述する事務手数料などの諸費用を含めて計算した「実質金利」です。

例えば、A銀行(金利0.4%、手数料88万円)とB銀行(金利0.5%、手数料33万円)を比較した場合、表面金利はA銀行が低いですが、手数料の差を考慮すると、総返済額ではB銀行の方が有利になる可能性があります。必ず複数の金融機関で諸費用を含めた総返済額のシミュレーションを行い、比較検討することが重要です。

また、前章で解説した3つの金利タイプの中から、自身のライフプランやリスク許容度に最も合ったものを選ぶことが、金利の低さ以上に重要です。「みんなが選んでいるから」「金利が一番低いから」という理由だけで変動金利を選ぶのではなく、将来の金利上昇にどこまで耐えられるかを冷静に考え、固定金利や固定期間選択型とも比較しましょう。

② 事務手数料などの諸費用も確認する

住宅ローンを組む際には、金利以外にも様々な諸費用がかかります。これらは「見えないコスト」となりがちですが、総額では数十万円から百万円以上になることもあり、決して無視できません。

主な諸費用には以下のようなものがあります。

- 事務手数料: 金融機関に支払う手数料。「定額型(数万円〜十数万円)」と「定率型(借入額の2.2%など)」があります。借入額が大きい場合は定額型が、小さい場合は定率型が有利になる傾向があります。

- 保証料: 万が一返済が滞った場合に、保証会社に代位弁済してもらうための費用。一括前払いや金利上乗せ型があります。ネット銀行などでは保証料無料のところも多いです。

- 団体信用生命保険料: 通常は金利に含まれていますが、保障を手厚くする場合は金利上乗せが必要になります。

- 印紙税: ローン契約書(金銭消費貸借契約書)に貼る印紙代。借入額によって税額が変わります。

- 登記費用: 物件の所有権や抵当権を設定するための登録免許税と、手続きを依頼する司法書士への報酬。

これらの諸費用を合算した「総支払額」でローンを比較することが、賢い選択の基本です。

③ 団体信用生命保険(団信)の保障内容を比較する

団体信用生命保険(団信)は、ローン契約者が死亡または所定の高度障害状態になった場合に、保険金でローン残高が完済される保険です。ほとんどの民間金融機関では加入が必須となっています。

この基本的な保障(死亡・高度障害)は多くのローンで金利に含まれていますが、近年、各金融機関は保障内容を拡充することで差別化を図っています。

- がん保障: がんと診断されただけでローン残高が50%または100%になるタイプ。

- 三大疾病保障: がん、急性心筋梗塞、脳卒中で所定の状態になった場合に保障されるタイプ。

- 七大・八大疾病保障: 三大疾病に加え、高血圧症、糖尿病、肝硬変、慢性腎不全、慢性膵炎などの生活習慣病をカバーするタイプ。

- 全疾病保障: すべての病気やケガ(精神障害などを除く)による就業不能状態を保障するタイプ。

これらの特約(上乗せ保障)は、無料で付帯するもの、年0.1%〜0.3%程度の金利上乗せで付帯できるものなど、金融機関によって条件は様々です。

自分や家族の健康状態、家系などを考慮し、どのようなリスクに備えたいかを考え、団信の保障内容を比較検討しましょう。別途、民間の生命保険や医療保険に加入する場合との保険料や保障内容のバランスを考えることも重要です。

④ 繰り上げ返済のしやすさと手数料を調べる

繰り上げ返済は、毎月の返済とは別に、まとまった資金でローン元本の一部または全部を返済することです。元本が減ることで、その元本にかかるはずだった将来の利息を軽減でき、総返済額を大きく減らす効果があります。

繰り上げ返済には、2つのタイプがあります。

- 期間短縮型: 毎月の返済額は変えずに、返済期間を短くするタイプ。利息軽減効果が高いのが特徴です。

- 返済額軽減型: 返済期間は変えずに、毎月の返済額を減らすタイプ。目先の家計負担を軽くしたい場合に有効です。

繰り上げ返済を検討する際は、以下の点を確認しましょう。

- 手数料: ネット銀行では無料の場合が多いですが、店舗型銀行では窓口手続きで数万円の手数料がかかることもあります。

- 最低返済額: 1円単位、1万円単位など、いくらから繰り上げ返済が可能か。

- 手続きの利便性: インターネットで24時間いつでも手続きできるか、窓口での手続きが必要か。

将来的に繰り上げ返済を積極的に行いたいと考えているなら、手数料が無料で、少額からでもネットで手軽に手続きできる金融機関を選ぶのがおすすめです。

⑤ ネット銀行か実店舗のある銀行かなど金融機関の種類で選ぶ

住宅ローンは、大きく分けて「ネット銀行」と「実店舗のある銀行(メガバンク、地方銀行など)」が提供しています。それぞれにメリット・デメリットがあります。

| ネット銀行 | 実店舗のある銀行 | |

|---|---|---|

| メリット | ・金利が低い傾向にある ・事務手数料が安い傾向にある ・手続きがオンラインで完結し、来店不要 ・団信の保障が充実していることが多い |

・対面で専門家に直接相談できる ・書類の不備などをその場で確認してもらえる ・長年の取引実績による安心感がある ・給与振込などで取引がある場合、金利優遇を受けられることも |

| デメリット | ・対面での相談ができない(電話やチャットが中心) ・すべての手続きを自分で行う必要がある ・審査が厳しい、または画一的な傾向がある |

・ネット銀行に比べて金利や手数料が高い傾向にある ・営業時間が限られ、平日の日中に来店が必要な場合がある |

金利や手数料の低さを最優先し、自分で情報収集や手続きを進めるのが得意な方はネット銀行が向いています。一方、高額な借り入れに不安があり、専門家とじっくり相談しながら進めたい方や、ネットでの手続きに不慣れな方は実店舗のある銀行が安心でしょう。自分の性格やITスキルに合わせて選ぶことが大切です。

⑥ 審査基準や承認までのスピードを確認する

住宅ローンの契約には、事前審査(仮審査)と本審査の2段階の審査があります。この審査基準は、金融機関によって異なります。一般的に、年収、勤務先、勤続年数、雇用形態、他の借入状況、個人の信用情報、そして購入する物件の担保価値などが総合的に評価されます。

特に、自営業者、フリーランス、契約社員、転職して間もない方などは、審査のハードルが高くなる傾向があります。金融機関によっては、勤続年数1年以上を条件とするところもあれば、より柔軟に個別の事情を考慮してくれるところもあります。もしご自身の属性に不安がある場合は、複数の金融機関の審査基準を調べたり、不動産会社の担当者に相談したりすると良いでしょう。

また、審査にかかる期間(スピード)も重要なポイントです。人気の物件は、早くローンを確定させないと他の人に買われてしまう可能性があります。事前審査が即日〜数日で完了し、本審査もスムーズに進む金融機関を選ぶことで、有利に物件購入を進めることができます。特にネット銀行は、審査プロセスの自動化などにより、スピーディーな対応を強みとしているところが多いです。

⑦ サポート体制や特典で選ぶ

30年以上にわたる長い付き合いになる住宅ローンでは、契約後のサポート体制も重要です。金利タイプの見直しや繰り上げ返済、住所変更などの手続きで、金融機関と連絡を取る機会は意外と多くあります。

- コールセンターの対応: すぐに電話が繋がるか、専門知識を持ったスタッフが丁寧に対応してくれるか。

- 会員専用サイトやアプリの使いやすさ: ローン残高や返済予定の確認、各種手続きが直感的に行えるか。

こうした点は、日々のストレスを軽減し、長期的な満足度に繋がります。

さらに、金融機関によっては、独自の特典や優遇サービスを用意している場合があります。

- 提携しているデパートやスーパーでの割引

- グループ会社のサービスの利用料割引

- ローン返済額に応じたポイント還元

金利や手数料といった直接的なコストだけでなく、こうした付加価値も比較材料の一つとして考慮に入れると、より満足度の高いローン選びができるでしょう。

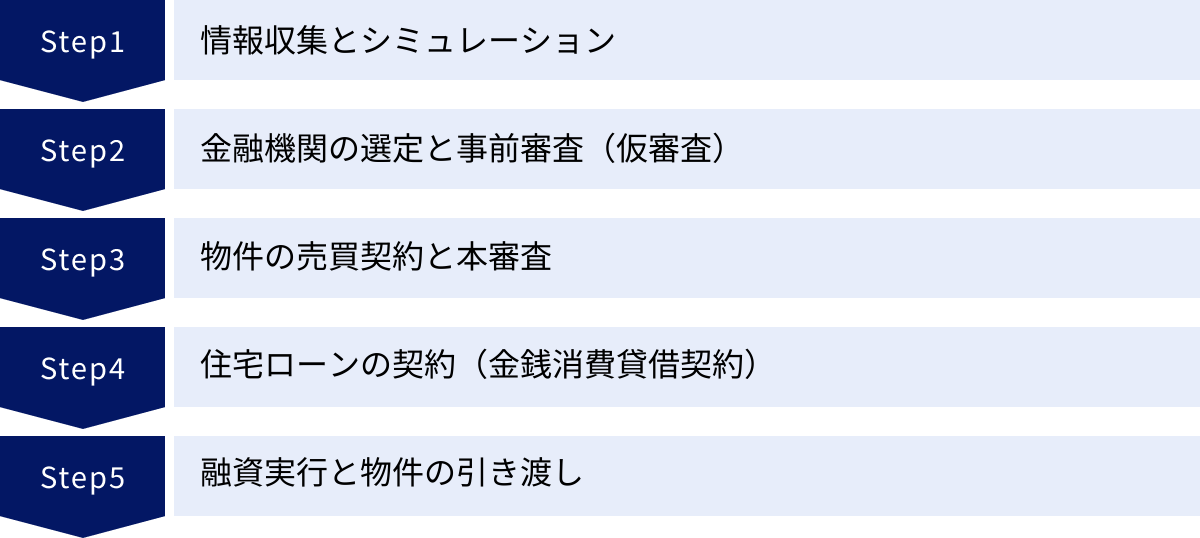

住宅ローンの申し込みから融資実行までの流れ

住宅ローンの手続きは、情報収集から融資実行まで、一般的に1ヶ月半〜2ヶ月程度の期間を要します。全体の流れを把握しておくことで、スムーズに手続きを進めることができます。

情報収集とシミュレーション

まずは、自分たちのライフプランや家計の状況を整理し、「いくらまでなら無理なく返済できるか」という予算を立てることから始めます。現在の年収や貯蓄額、将来の支出(教育費、車の買い替えなど)を考慮して、借入可能額ではなく、安全な返済可能額を把握することが重要です。

並行して、インターネットやパンフレットで各金融機関の住宅ローン商品の情報を集めます。金利タイプ、手数料、団信の内容などを比較し、候補となる金融機関をいくつかリストアップします。各金融機関のウェブサイトにある返済シミュレーションツールを活用し、借入希望額や金利を入力して、毎月の返済額や総返済額がどのくらいになるかを具体的にイメージしましょう。

金融機関の選定と事前審査(仮審査)

購入したい物件の目星がついたら、候補の金融機関に事前審査(仮審査)を申し込みます。事前審査とは、年収や勤務先などの自己申告情報に基づいて、金融機関が融資可能かどうかを簡易的に判断する手続きです。通常、結果は数日〜1週間程度でわかります。

この事前審査に通過すると、「この金額までなら融資できる可能性が高い」という目安が得られるため、不動産会社との価格交渉や売買契約をスムーズに進めることができます。事前審査は複数の金融機関に同時に申し込むことが可能です。これにより、最も条件の良い金融機関を選んだり、万が一ひとつの審査に落ちた場合のリスクヘッジをしたりできます。

【主な必要書類】

- 本人確認書類(運転免許証、健康保険証など)

- 収入を証明する書類(源泉徴収票、確定申告書など)

- 物件の概要がわかる書類(販売チラシ、物件パンフレットなど)

物件の売買契約と本審査

事前審査に通過し、購入する物件が正式に決まったら、不動産会社を介して売主と不動産売買契約を締結します。この際、手付金を支払うのが一般的です。

売買契約を結んだら、いよいよ本審査の申し込みです。本審査では、事前審査の自己申告内容に加えて、売買契約書や重要事項説明書などの正式な書類を提出し、より厳格な審査が行われます。個人の信用情報機関への照会や、物件の担保価値評価などもこの段階で詳細に行われます。本審査の結果が出るまでには、通常1〜3週間程度かかります。

【主な追加必要書類】

- 不動産売買契約書の写し

- 重要事項説明書の写し

- 建物の工事請負契約書(注文住宅の場合)

- 住民票、印鑑証明書など

住宅ローンの契約(金銭消費貸借契約)

本審査で承認が得られると、金融機関と正式に住宅ローン契約(金銭消費貸借契約:きんしょうしょうひたいしゃくけいやく)を結びます。この契約で、借入額、金利、返済期間、返済方法などの詳細が法的に確定します。

契約手続きは、金融機関の店舗で行う場合と、オンラインで完結する場合があります。契約内容を十分に理解し、署名・捺印を行います。同時に、物件に抵当権を設定するための手続きも行います。

融資実行と物件の引き渡し

契約手続きが完了すると、あらかじめ定められた融資実行日に、ローン契約者の口座へ借入金全額が振り込まれます。この資金を使って、不動産会社や売主へ物件の残代金を支払い(決済)、仲介手数料などの諸費用を精算します。

決済が完了すると、司法書士が法務局で所有権移転登記(物件の名義を自分に変更する)と抵当権設定登記(金融機関が物件を担保に取る)の手続きを行います。すべての手続きが完了すると、売主から物件の鍵が引き渡され、いよいよ新生活のスタートです。

住宅ローン金利の比較でよくある質問

最後に、住宅ローンの金利比較や審査に関して、多くの方が抱く疑問についてQ&A形式で解説します。

住宅ローンの金利はいつの時点で決まりますか?

A. 住宅ローンの金利は、「申し込み時点」や「契約時点」ではなく、「融資が実行される時点」の金利が適用されるのが一般的です。

これを「融資実行日金利適用」と呼びます。例えば、4月に金利0.4%でローンの申し込みや契約をしても、実際に融資が実行される6月に金利が0.5%に上昇していれば、0.5%の金利が適用されます。

申し込みから融資実行までは1ヶ月以上かかることが多いため、その間に金利が変動するリスクがあることを理解しておく必要があります。特に、金利が上昇局面にある時期は、想定よりも返済額が増える可能性があるため注意が必要です。

変動金利と固定金利はどちらを選ぶべきですか?

A. 一概にどちらが良いとは言えず、個人のライフプラン、収入状況、リスクに対する考え方によって最適な選択は異なります。

以下に判断のポイントをまとめます。

- 変動金利が向いている人:

- 金利上昇リスクを理解し、それに対応できる資金的余裕がある。

- 積極的に繰り上げ返済を行い、早期完済を目指している。

- 共働きなどで家計にゆとりがあり、返済額の増加に対応しやすい。

- 固定金利が向いている人:

- 金利の変動を気にせず、安定した返済を続けたい。

- 子どもの教育費など、将来の支出計画を明確に立てたい。

- 借入額が大きく、金利上昇による返済額の増加が家計に与える影響が大きい。

重要なのは、それぞれのメリット・デメリットを正しく理解し、自分の価値観や状況に合ったタイプを選ぶことです。迷った場合は、ファイナンシャルプランナーなどの専門家に相談するのも良いでしょう。

住宅ローンの審査では何を見られますか?

A. 審査では大きく分けて「人的要因(契約者の返済能力)」と「物的要因(購入物件の担保価値)」の2つの側面から総合的に評価されます。

【人的要因】

- 年収と返済負担率: 年収に占めるすべてのローンの年間返済額の割合。一般的に25%〜35%が目安とされます。

- 勤務先・勤続年数・雇用形態: 安定した収入が継続的に得られるかを判断されます。大企業の正社員は評価が高く、自営業者や勤続年数が短い場合は慎重に審査されます。

- 信用情報: クレジットカードや他のローンの返済履歴。過去に延滞などがあると、審査に大きく影響します。

- 健康状態: 団体信用生命保険に加入できる健康状態かどうかが問われます。

【物的要因】

- 物件の担保価値: 万が一返済できなくなった場合に、物件を売却していくら回収できるか。土地の価格、建物の構造や築年数、法的な規制などが評価されます。

これらの項目を総合的に判断し、金融機関は融資の可否や融資額を決定します。

住宅ローンは何歳までに組むのが一般的ですか?

A. 多くの金融機関では、完済時の年齢を「80歳未満」に設定しています。そのため、35年ローンを組む場合は、遅くとも44歳までに申し込む必要があります。

国土交通省の調査によると、住宅ローン利用者の平均年齢は40歳前後となっています。(参照:住宅金融支援機構 2022年度 フラット35利用者調査)

一般的には、30代から40代前半までに住宅ローンを組む方が多いと言えます。

重要なのは、定年退職後も返済が続くような計画は避けることです。年金生活になると収入が大幅に減少するため、現役時代と同じように返済を続けるのは困難になります。退職金で一括返済する計画を立てるか、繰り上げ返済を積極的に行い、定年までに完済する目処を立てておくことが望ましいでしょう。

住宅ローンのシミュレーションはどこでできますか?

A. 住宅ローンの返済シミュレーションは、様々なウェブサイトで無料で行うことができます。

- 各金融機関の公式サイト: 検討している金融機関のサイトには、ほぼ必ずシミュレーションツールが用意されています。その金融機関の金利や手数料が反映されるため、具体的な返済額を把握しやすいです。

- 住宅金融支援機構のサイト: フラット35のシミュレーションが可能です。金利タイプごとの比較もでき、非常に高機能です。

- 不動産情報サイト: SUUMOやLIFULL HOME’Sなどの大手ポータルサイトでも、物件価格から月々の返済額を簡易的に試算できます。

これらのツールを複数活用し、様々なパターンでシミュレーションを行うことで、自分に合った借入額や返済プランを見つけることができます。シミュレーションはあくまで試算ですが、資金計画を立てる上での重要な第一歩となります。