マイホームの購入は、人生における非常に大きな決断の一つです。そして、その実現の鍵を握るのが「住宅ローン」です。多くの方が利用する住宅ローンですが、その手続きは複雑で、特に「事前審査」と「本審査」という二つのステップに戸惑う方も少なくありません。「事前審査とは一体何なのか?」「本審査とはどう違うの?」「どんな準備をすればいいの?」といった疑問が次々と浮かんでくることでしょう。

この記事では、住宅ローンを検討しているすべての方に向けて、事前審査の基本的な知識から、本審査との具体的な違い、全体の流れ、必要書類、そして審査を有利に進めるためのコツまで、網羅的に解説します。住宅購入という大きな目標に向かって、確かな一歩を踏み出すための羅針盤として、ぜひ最後までお役立てください。

目次

住宅ローンの事前審査とは?

住宅ローンの手続きにおける最初の関門、それが「事前審査」です。仮審査とも呼ばれるこのステップは、住宅購入のプロセスにおいて極めて重要な役割を果たします。ここでは、事前審査が何のために行われ、なぜ必要なのか、そしてそれを受けることでどのようなメリットがあるのかを詳しく見ていきましょう。

事前審査の目的と必要性

住宅ローンの事前審査の最も大きな目的は、金融機関が申込者の返済能力を大まかに把握し、「どのくらいの金額までなら融資できそうか」という目安を判断することです。本格的な審査に入る前に、申込者の年収や勤務先、信用情報などを基に、融資の可否や概算の融資可能額をスピーディーに算出します。

この事前審査が必要とされる背景には、住宅購入という取引の特性が関係しています。住宅は非常に高額な買い物であり、ほとんどの人がローンを利用します。もし、売買契約を結んだ後にローンが借りられないとなれば、買主は代金を支払えず、契約は白紙に戻ってしまいます。これは売主にとっても、仲介する不動産会社にとっても大きなリスクであり、多大な時間と労力が無駄になる事態を招きます。

こうした事態を避けるために、売買契約を結ぶ前に事前審査で「融資を受けられる見込みがある」ことを確認しておくことが、不動産取引における一種のマナーであり、慣習となっているのです。実際に、多くの不動産会社では、購入申込(買付申込)をする際に、事前審査の承認を得ていることを条件とするケースが一般的です。売主側からすれば、事前審査に通過している買主は「購入資金の目処が立っている確度の高い顧客」と見なされ、安心して商談を進めることができます。

また、売買契約には通常「ローン特約」という条項が含まれます。これは、万が一本審査に落ちてしまった場合に、ペナルティなしで契約を解除し、支払済みの手付金も返還されるという、買主を保護するための大切な特約です。しかし、この特約があるからといって、誰でも気軽に契約できるわけではありません。売主や不動産会社は、そもそもローン特約が適用される事態(=本審査に落ちること)を避けたいと考えています。だからこそ、その前段階である事前審査の通過が、信頼の証として重要になるのです。

事前審査を受けるメリット

事前審査は、単に不動産取引を円滑に進めるためだけのものではありません。住宅を購入しようとする買主自身にとっても、非常に多くのメリットがあります。

1. 資金計画が立てやすくなる

最大のメリットは、自分の借入可能額の目安がわかることです。これにより、どのくらいの価格帯の物件なら無理なく購入できるのかが明確になります。予算がはっきりすれば、自己資金(頭金)をいくら用意すべきか、毎月の返済額はどの程度になるのか、といった具体的な資金計画を現実的に立てられます。漠然とした希望だけでなく、客観的な数字に基づいて計画を立てることで、将来の家計への不安を軽減できます。

2. 物件探しが効率的になる

予算が定まることで、物件探しに明確な軸ができます。予算オーバーの物件に時間を費やしたり、逆に予算よりも大幅に安い物件ばかり見て選択肢を狭めたりすることがなくなります。不動産会社の担当者にも「事前審査で〇〇万円まで融資可能という結果が出ています」と伝えることで、より希望に沿った物件を効率的に紹介してもらいやすくなります。

3. 交渉を有利に進められる可能性がある

人気の物件では、複数の購入希望者が現れることも珍しくありません。そのような場面で、事前審査の承認を得ていることは、他の希望者に対する強力なアドバンテージになり得ます。売主から見れば、ローン審査が通るか不透明な人よりも、すでに融資の目処が立っている人の方が、契約破棄のリスクが低く、安心して取引できる相手です。価格交渉や条件交渉の場面でも、「すぐに契約に進める買主」として、有利な立場で話を進められる可能性があります。

4. 複数の金融機関を比較検討できる

事前審査は、複数の金融機関に同時に申し込むことが可能です。住宅ローンは金融機関によって金利、手数料、団体信用生命保険の内容などが大きく異なります。いくつかの金融機関で事前審査を受けておくことで、それぞれの条件を比較し、自分にとって最も有利な住宅ローンはどれかを見極める時間的な余裕が生まれます。

5. 本審査への安心感が得られる

住宅購入のプロセスは、決断の連続で精神的な負担も大きいものです。事前審査に通過することで、「自分は住宅ローンを組めるんだ」という自信と安心感が得られます。これにより、その後の本審査や契約手続きにも、落ち着いて臨むことができるでしょう。

このように、事前審査は住宅購入の成功に不可欠なステップです。自分の購入能力を把握し、取引を円滑に進め、より良い条件のローンを見つけるための重要な準備活動と位置づけて、積極的に活用することをおすすめします。

事前審査と本審査の5つの違い

住宅ローンの審査プロセスには「事前審査」と「本審査」の二段階がありますが、この二つは目的も内容も異なります。両者の違いを正確に理解しておくことは、手続きをスムーズに進め、思わぬトラブルを避けるために不可欠です。ここでは、5つの主要な違いについて、比較しながら詳しく解説します。

| 比較項目 | 事前審査(仮審査) | 本審査(正式審査) |

|---|---|---|

| 審査のタイミング | 物件の売買契約前 | 物件の売買契約後 |

| 審査の主体 | 金融機関(または保証会社) | 保証会社および金融機関 |

| 審査項目と厳格さ | 申込者の返済能力が中心(簡易的) | 返済能力、物件の担保価値など多角的かつ厳格 |

| 審査にかかる期間 | 3日~1週間程度 | 1~3週間程度 |

| 必要書類 | 少ない(本人確認書類、収入証明書など) | 多い(売買契約書、重要事項説明書、住民票など) |

① 審査のタイミング

事前審査と本審査は、申し込むタイミングが根本的に異なります。

- 事前審査: 物件探しと並行して、あるいは「この物件を購入したい」という意思が固まった段階で申し込みます。必ず、不動産の売買契約を締結する前に行います。事前審査の結果を受けて、購入する物件を正式に決定し、売買契約へと進むのが一般的な流れです。

- 本審査: 購入する物件の売買契約を締結した後に申し込みます。本審査の申し込みには、締結した売買契約書や重要事項説明書の提出が必須となるため、契約後でなければ手続きを進められません。事前審査で承認を得ていることが、本審査に進むための前提条件となっている金融機関がほとんどです。

つまり、「この人で、この物件なら、いくら貸せるか」を本格的に判断するのが本審査であり、その前段階として「この人になら、大体いくら貸せそうか」を見極めるのが事前審査、という時間的な関係性があります。

② 審査の主体

誰が審査を行うかという点も、両者で異なります。これが審査の厳格さにも繋がっていきます。

- 事前審査: 主に、融資を希望する金融機関(銀行など)が主体となって審査を行います。金融機関が自らの基準に基づいて、申込者の返済能力をスピーディーに判断します。場合によっては、金融機関が提携する保証会社が審査の一部を担うこともありますが、基本的には金融機関の判断が中心です。

- 本審査: 金融機関に加えて、保証会社も本格的に審査に参加します。保証会社は、ローン契約者が何らかの理由で返済できなくなった場合に、契約者に代わって残りのローンを金融機関に支払う(代位弁済する)役割を担っています。そのため、保証会社は「この人にお金を貸して、本当に最後まで返してもらえるか」という観点から、申込者の情報を極めて慎重に、そして厳格に審査します。さらに、ほとんどの住宅ローンで加入が必須となる団体信用生命保険(団信)の引受保険会社による健康状態の審査も、この本審査のタイミングで行われます。

このように、本審査では金融機関、保証会社、保険会社という複数の組織が、それぞれの専門的な視点から多角的に申込者を評価するため、より深く、厳しい審査となるのです。

③ 審査項目と厳格さ

審査でチェックされる内容と、その厳しさには大きな差があります。

- 事前審査:

- 審査項目: 主に申込者の「人」に関する情報が中心です。具体的には、年収、勤務先の情報(規模や業種)、勤続年数、そして個人の信用情報(他の借入状況や過去の延滞履歴など)です。物件については、販売図面などから得られる簡易的な情報で判断されます。

- 厳格さ: 提出書類が少ないため、基本的には申込者の自己申告に基づいて審査が進められます。もちろん、信用情報機関への照会は行われるため、ここで問題が見つかれば承認は得られません。しかし、全体としては「融資の大きな障壁がないか」を確認するスクリーニング的な意味合いが強く、本審査に比べると簡易的です。

- 本審査:

- 審査項目: 事前審査で確認した「人」に関する情報に加え、購入する「物件」の担保価値が極めて重要な審査項目となります。金融機関は、万が一返済が滞った場合に物件を売却して資金を回収する必要があるため、その物件が融資額に見合う価値を持っているかを詳細に評価します。具体的には、土地や建物の公的な評価額、建築基準法などの法令に適合しているか、接道状況は適切か、といった点まで専門的にチェックされます。

- 厳格さ: 提出された全ての公的書類(住民票、課税証明書、売買契約書など)の裏付けを取りながら、一つ一つの情報を厳密に確認します。事前審査で申告した内容と、本審査で提出した書類の内容に少しでも食い違いがあれば、その理由を厳しく問われます。例えば、事前審査後に新たな借入をしていたり、申告していなかったローンが発覚したりすると、承認が覆る可能性があります。事前審査が「自己申告ベースの仮免試験」だとすれば、本審査は「全ての証拠書類に基づく本免許試験」と言えるでしょう。

④ 審査にかかる期間

審査の厳格さに比例して、結果が出るまでの期間も異なります。

- 事前審査: 一般的には3日~1週間程度です。近年、AI審査などを導入しているネット銀行などでは、最短で即日や翌営業日に結果がわかることもあります。スピードが重視される審査です。

- 本審査: 通常、1週間~3週間程度かかります。保証会社や団信の審査といった複数のプロセスを経るため、事前審査よりも大幅に時間がかかります。また、提出書類に不備があったり、金融機関からの追加の質問事項が発生したりすると、1ヶ月以上かかるケースもあります。

⑤ 必要書類

準備すべき書類の種類と量も、大きく異なります。

- 事前審査: 比較的少なく済みます。一般的には、本人確認書類(運転免許証など)、収入を証明する書類(源泉徴収票など)、購入したい物件の情報がわかる資料(販売図面やパンフレットなど)が中心です。

- 本審査: 事前審査で提出した書類に加え、多数の公的な書類が必要になります。売買契約書、重要事項説明書、工事請負契約書(注文住宅の場合)、印鑑証明書、住民票、課税証明書など、役所や法務局で取得する必要がある書類も多く、準備に手間と時間がかかります。

これらの違いを理解し、各段階で適切な準備をすることが、住宅ローン手続きを円滑に進めるための鍵となります。

住宅ローン審査の全体の流れと期間

住宅の購入を決意してから、実際に融資が実行され、マイホームの鍵を受け取るまでには、いくつかのステップを踏む必要があります。特に住宅ローンの審査プロセスは、全体のスケジュールを左右する重要な要素です。ここでは、事前審査の申し込みから融資実行までの一般的な流れと、それぞれのステップでかかる期間の目安を解説します。

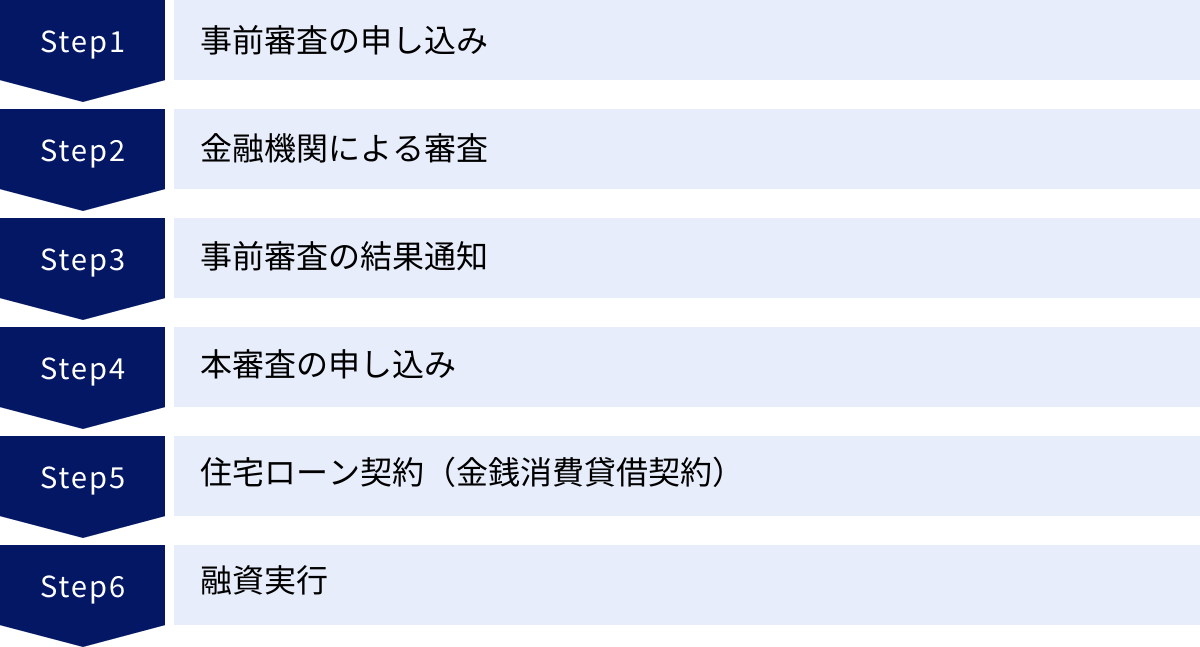

ステップ1:事前審査の申し込み

住宅購入のスタートラインです。購入したい物件のエリアや価格帯を絞り込みながら、同時に住宅ローンを借りる金融機関の選定を始めます。金利やサービスを比較し、いくつかの候補が決まったら事前審査を申し込みます。申し込みは、不動産会社の担当者を通じて行う方法と、自分で金融機関の窓口やウェブサイトから直接申し込む方法があります。

- 期間の目安: 申し込み手続き自体は、情報入力や書類提出を含めて数時間で完了します。

ステップ2:金融機関による審査

申し込みが完了すると、金融機関(および提携保証会社)による審査が始まります。提出された申込情報や書類に基づき、申込者の年収、勤務状況、そして信用情報機関への照会を通じて、返済能力がチェックされます。この段階では、申込者は基本的に結果を待つことになります。

- 期間の目安: 3日~1週間程度。

ステップ3:事前審査の結果通知

金融機関から審査結果が通知されます。通知方法は電話、メール、書面など金融機関によって様々です。結果は主に「承認」「留保」「否決」の3つです。

- 承認: 融資可能と判断された状態です。借入可能額や適用金利の目安が提示されます。この承認を得て、購入物件の売買契約に進むことができます。

- 留保: 追加の書類提出や条件変更(借入額の減額など)をすれば承認される可能性がある状態です。

- 否決: 現状では融資が難しいと判断された状態です。

- 期間の目安: 審査開始から3日~1週間後に結果が出ます。

ステップ4:本審査の申し込み

事前審査で「承認」を得て、購入したい物件の売買契約を無事に締結したら、いよいよ本審査の申し込みです。事前審査で承認を得た金融機関に対して、正式に申し込みを行います。この際、売買契約書や重要事項説明書、住民票や印鑑証明書といった、事前審査の時よりもはるかに多くの、そして公的な書類を揃えて提出する必要があります。書類の準備には時間がかかるため、計画的に進めることが重要です。

- 期間の目安: 書類準備に1週間~2週間、申し込み後の審査に1週間~3週間程度かかります。

ステップ5:住宅ローン契約(金銭消費貸借契約)

本審査で無事に承認が得られると、金融機関との間で正式な住宅ローンの契約を結びます。これを「金銭消費貸借契約(きんせんしょうひたいしゃくけいやく)」、略して「金消契約(きんしょうけいやく)」と呼びます。この契約において、最終的な借入額、金利タイプ、返済期間、毎月の返済額などがすべて確定します。通常、金融機関の店舗に出向いて、担当者と対面で手続きを行います。

- 期間の目安: 本審査承認後、数日~1週間以内に契約日を設定するのが一般的です。

ステップ6:融資実行

物件の引き渡し日に、契約した融資金が申込者の口座に振り込まれます。これを「融資実行」と呼びます。そして、その資金を使って、売主や不動産会社へ物件の残代金や諸費用を支払います。この支払いが完了すると、物件の鍵が引き渡され、晴れてマイホームの所有者となります。融資が実行された月の翌月、あるいは翌々月から、住宅ローンの返済がスタートします。

- 期間の目安: 金消契約から引き渡し(融資実行)までは、1週間~2週間程度が一般的です。

事前審査にかかる期間の目安

全体の流れの中でも、特に最初のステップである事前審査にかかる期間は気になるところでしょう。改めてまとめると、以下のようになります。

- 一般的な金融機関(メガバンク、地方銀行など): 3営業日~1週間程度が標準的な期間です。

- ネット銀行など: AI審査の導入などにより、プロセスが効率化されており、最短で即日、通常でも1~2営業日で結果が出る場合があります。

- 時間がかかるケース:

- 不動産取引の繁忙期(1月~3月): 申し込みが集中するため、通常より審査に時間がかかることがあります。

- 申込者の状況が複雑な場合: 個人事業主や会社役員、転職直後、他に多くの借入があるなど、金融機関が慎重に判断する必要があるケースでは、審査期間が長引く傾向があります。

- 提出書類に不備があった場合: 書類の再提出などで時間がロスしてしまいます。

住宅購入は、これらのステップが連動して進んでいきます。特に事前審査は、その後の全てのスケジュールの起点となります。物件探しを本格化させるタイミングで、余裕を持って事前審査の申し込みを始めることが、計画をスムーズに進める上で非常に重要です。

事前審査の必要書類チェックリスト

住宅ローンの事前審査をスムーズに進めるためには、必要書類を漏れなく、そして迅速に準備することが不可欠です。金融機関によって多少の違いはありますが、一般的に求められる書類は共通しています。ここでは、カテゴリ別にどのような書類が必要になるのか、チェックリスト形式で解説します。

| カテゴリ | 書類名 | 主な取得先 | 注意点 |

|---|---|---|---|

| 本人確認 | 運転免許証、パスポート、マイナンバーカード | – | 有効期限内であること。両面のコピーが必要な場合が多い。 |

| 健康保険証 | – | 勤務先の確認も兼ねる。記号・番号のマスキングを求められることがある。 | |

| 収入証明(給与所得者) | 源泉徴収票 | 勤務先 | 直近1年分、場合によっては2年分。毎年12月頃に勤務先から発行される。 |

| 住民税決定通知書/課税証明書 | 市区町村役場 | 直近1~2年分。源泉徴収票の裏付けとして年収を確認するために使われる。 | |

| 収入証明(個人事業主) | 確定申告書(控) | 税務署/自身で保管 | 直近2~3年分。税務署の受付印があるもの、またはe-Taxの受信通知が必要。 |

| 納税証明書(その1・その2) | 税務署 | 直近2~3年分。申告所得に対してきちんと納税しているかを確認する。 | |

| 物件関連 | 販売図面、パンフレット、物件概要書 | 不動産会社 | 所在地、面積、間取り、価格などがわかるもの。 |

| 登記簿謄本(登記事項証明書)の写し | 法務局 | 物件の正確な面積や所有者情報を確認。不動産会社が用意してくれることが多い。 | |

| その他 | 他のローンの返済予定表 | 各金融機関 | 自動車ローンやカードローンなどがある場合。正確な残債額と年間返済額を申告するため。 |

本人確認に関する書類

申込者が誰であるか、そして現住所などを確認するための基本的な書類です。

- 運転免許証: 最も一般的な本人確認書類です。表と裏の両面のコピーを求められます。

- パスポート: 顔写真が掲載されているページと、住所などを記入する所持人記入欄のコピーが必要です。

- マイナンバーカード: 表面のみのコピーを求められることが多いです。

- 住民票: 本審査では必須となりますが、事前審査の段階では不要な場合もあります。金融機関の指示に従いましょう。

収入を証明する書類

申込者に安定した返済能力があるかを判断するための、最も重要な書類群です。立場によって必要な書類が異なります。

- 給与所得者(会社員・公務員など)の場合:

- 源泉徴収票: 前年1年間の収入や所得税額が記載された書類です。通常、勤務先から年末に配布されます。直近1年分、場合によっては2年分の提出を求められます。

- 住民税決定通知書または課税証明書: 自治体が発行する書類で、前年の所得に基づいて算出された住民税額が記載されています。金融機関は、この書類と源泉徴収票を照合し、申告された年収の正確性を確認します。

- 個人事業主・自営業者の場合:

- 確定申告書(控): 直近2~3期(2~3年)分の提出を求められるのが一般的です。税務署の受付印が押されているか、電子申告(e-Tax)の場合は「受信通知」を添付する必要があります。これにより、事業所得が安定しているかを確認します。

- 納税証明書(その1・その2): 税務署が発行する、所得税をきちんと納税していることの証明書です。これも直近2~3年分を求められます。

物件に関する書類

どの物件を担保に融資を行うのかを、金融機関が把握するための書類です。

- 販売図面やパンフレット: 購入を検討している物件の所在地、販売価格、面積、間取りなどが記載された資料です。不動産会社から入手します。

- 登記簿謄本(登記事項証明書): 土地や建物の所在地、地番、面積、所有者、権利関係などが記録された公的な書類です。事前審査の段階では写しで良い場合が多く、通常は不動産会社が準備してくれます。

その他(健康保険証など)

上記のカテゴリ以外にも、申込者の状況に応じて提出を求められる書類があります。

- 健康保険証: 本人確認に加えて、記載されている情報から勤務先や勤続年数を確認する目的で提出を求められます。

- 他の借入に関する書類: 自動車ローン、教育ローン、カードローン、スマートフォンの分割払いなど、住宅ローン以外の借入がある場合は、その返済予定表や残高証明書の提出が必要です。これにより、正確な返済負担率を算出します。

- 頭金の証明: 用意している自己資金(頭金)の証明として、預金通帳のコピーなどを求められることがあります。

これらの書類を事前にリストアップし、どこで入手できるかを確認しておくと、申し込み手続きが格段にスムーズになります。特に、役所や税務署で取得する書類は時間がかかる場合があるため、早めに準備を始めることをおすすめします。

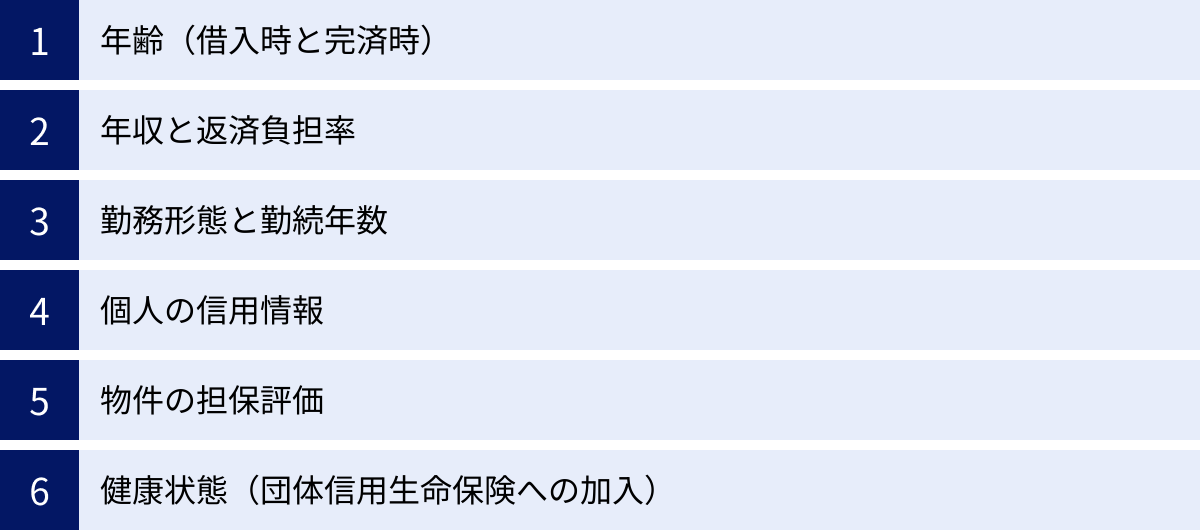

金融機関が重視する事前審査の6つのチェック項目

事前審査の申し込みをすると、金融機関はどのような視点で申込者を評価するのでしょうか。審査のポイントを事前に理解しておくことで、自身の状況を客観的に見つめ直し、適切な準備をすることが可能になります。ここでは、金融機関が特に重視する6つのチェック項目を解説します。

① 年齢(借入時と完済時)

申込者の年齢は、長期にわたる返済の確実性を判断する上で重要な要素です。

- 借入時年齢: 多くの金融機関では、申込可能な年齢を「満20歳以上70歳未満」のように定めています。若すぎても、高齢すぎても申し込みの対象外となる場合があります。

- 完済時年齢: こちらが特に重要視されます。多くの金融機関では、完済時の年齢上限を「満80歳未満」と設定しています。例えば、45歳の方が返済期間35年のローンを組もうとすると、完済時年齢は80歳となり、上限ギリギリか超えてしまいます。その場合、金融機関から返済期間の短縮(例えば34年以下)を求められることがあります。返済期間が短くなれば、その分、毎月の返済額は増加し、返済負担率が悪化するため、審査に影響します。金融機関は、定年退職による収入減少リスクを考慮し、安定した収入が見込める現役期間中に完済できる計画かどうかを厳しく見ています。

② 年収と返済負担率

返済能力を直接的に示す指標として、年収と返済負担率は審査の中核をなします。

- 年収: 安定した収入があることが大前提です。金融機関によっては、「年収200万円以上」といった最低基準を設けていることもあります。また、年収の金額そのものだけでなく、その安定性(毎年大きく変動していないか)も見られます。

- 返済負担率(返済比率): 年収に占める、すべての借入の年間総返済額の割合を示す指標で、審査において最も重要な項目の一つです。

返済負担率(%) = (住宅ローンの年間返済額 + その他の借入の年間返済額) ÷ 年収 × 100

ここで非常に重要なのは、分母に含まれる「その他の借入」です。自動車ローン、教育ローン、カードローン、リボ払い、スマートフォンの分割払いなど、現在返済中のすべての借入が合算されます。

金融機関が設定する返済負担率の上限は、一般的に年収に応じて30%~35%程度とされています。しかし、これはあくまで上限です。また、審査の際には、実際の適用金利よりも高い「審査金利」(通常3~4%程度)を使って年間返済額を算出するため、申込者が想定しているよりも審査上の返済負担率は高くなります。健全な家計を維持するためには、返済負担率を20%~25%以内に収めるのが理想的とされています。

③ 勤務形態と勤続年数

収入の安定性を測る指標として、勤務状況も詳しくチェックされます。

- 勤務形態: 公務員や正社員は、収入の安定性が高いと評価され、審査で最も有利です。一方、契約社員、派遣社員、パート、アルバイトなどは、雇用の継続性に不確実性があると見なされ、審査が厳しくなる傾向があります。ただし、近年は多様な働き方に対応し、契約社員などでも一定の条件を満たせば融資対象とする金融機関も増えています。

- 勤続年数: 収入の継続性を示す重要な指標です。一般的に「勤続3年以上」が望ましいとされていますが、金融機関によっては「勤続1年以上」でも審査対象となります。転職直後で勤続年数が1年未満の場合、審査のハードルはかなり高くなります。ただし、同業種でのキャリアアップや収入増を伴う転職など、ポジティブな理由が説明できれば、総合的に判断してもらえる可能性もあります。

④ 個人の信用情報

金融機関は、事前審査の申し込みを受けると、必ず指定信用情報機関(CIC、JICC、全国銀行個人信用情報センター(KSC))に申込者の信用情報を照会します。ここには、個人の金融取引に関する客観的な記録が登録されています。

- 現在の借入状況: 他にどのようなローンを、いくら借りているかが正確に記録されています。

- 返済履歴: クレジットカードの支払いや各種ローンの返済が、期日通りに行われてきたかの記録です。過去に支払いの遅延(延滞)があると、その事実が記録されます。

- 金融事故情報(異動情報): 長期延滞(61日以上または3ヶ月以上)、債務整理(自己破産、個人再生など)、保証会社による代位弁済といった重大なトラブルは、「異動情報」として登録されます。この情報が登録されている期間(登録から5~10年間)は、住宅ローン審査の通過は極めて困難になります。いわゆる「ブラックリストに載っている」状態です。

- 意外な落とし穴として、スマートフォンの本体代金の分割払いがあります。これも割賦契約の一種であるため、支払いを延滞すると信用情報に傷がつき、審査に悪影響を及ぼすことがあります。

⑤ 物件の担保評価

住宅ローンは、購入する不動産(土地と建物)を担保として成立する融資です。そのため、金融機関は融資額に見合う価値がその物件にあるかを評価します。

- 評価のポイント: 土地の公的な価格(路線価など)、建物の構造(木造、鉄筋コンクリートなど)、築年数、広さ、そして法的な問題がないか(建築基準法上の再建築が可能か、道路に適切に接しているかなど)を総合的に判断します。

- なぜ重要か: 万が一、契約者がローンを返済できなくなった場合、金融機関は物件を競売にかけるなどして売却し、貸したお金を回収します。そのため、借入希望額に対して物件の担保価値が著しく低いと判断されると、融資額が減額されたり、融資自体が否決されたりすることがあります。特に、築年数が古い中古物件や、法律上の問題で建て替えができない「再建築不可物件」などは、担保評価が低くなる傾向にあります。

⑥ 健康状態(団体信用生命保険への加入)

ほとんどの民間の金融機関では、住宅ローンの契約条件として「団体信用生命保険(団信)」への加入を必須としています。

- 団信とは: ローン契約者が死亡または所定の高度障害状態になった場合に、生命保険会社から支払われる保険金によって、住宅ローンの残高がすべて弁済される仕組みの保険です。これにより、遺された家族にローンの負担がかからないようになっています。

- 健康状態の告知: 団信に加入するためには、現在の健康状態や過去の病歴について、保険会社に正確に告知する必要があります。主な告知項目には、「最近3ヶ月以内の医師の治療・投薬」や「過去3年以内の特定の病気(がん、心筋梗塞、脳卒中、精神疾患など)による手術・治療」などがあります。

- 審査への影響: この健康状態の告知内容によっては、団信への加入が認められず、結果として住宅ローンを借りられないケースがあります。持病がある方にとっては、これが大きなハードルとなることがあります。

これらの6つの項目は、相互に関連し合いながら、金融機関の「総合的な判断」の基礎となります。自分の状況がこれらの項目にどう当てはまるかを事前に把握しておくことが、賢いローン戦略の第一歩です。

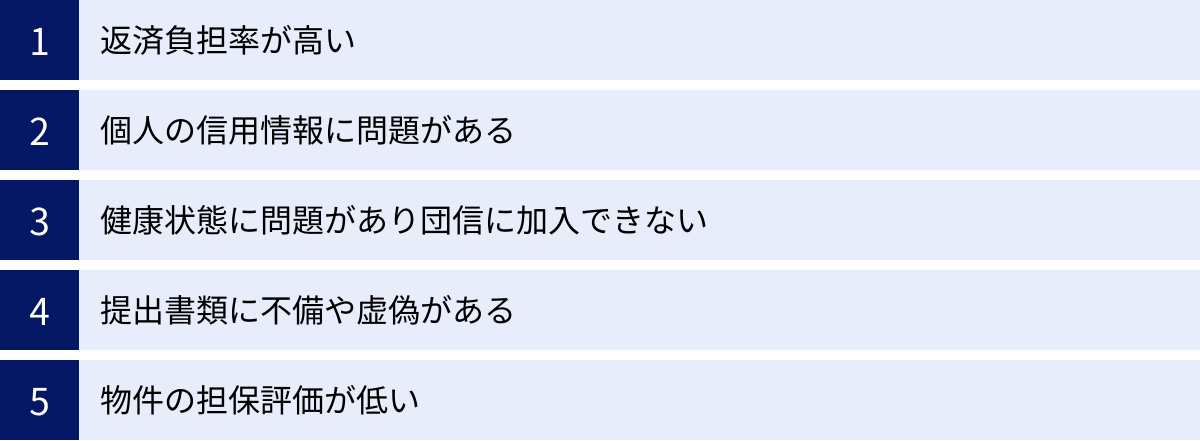

住宅ローンの事前審査に落ちる主な理由

万全の準備をしたつもりでも、残念ながら事前審査に通過できないケースもあります。審査に落ちてしまった場合、その原因を正しく理解することが、次の対策を立てる上で非常に重要です。ここでは、事前審査に落ちる主な理由を具体的に解説します。

返済負担率が高い

最も一般的で多い否決理由が、年収に対して借入希望額が多すぎる、つまり返済負担率が金融機関の定める基準を超えてしまっているケースです。申込者自身は無理のない返済計画だと思っていても、金融機関の審査基準では「返済能力を超えている」と判断されることがあります。

- 住宅ローン以外の借入の影響: この原因で特に見落としがちなのが、他の借入の存在です。自動車ローンや教育ローンはもちろん、クレジットカードのリボ払いやキャッシング、スマートフォンの分割払いなども、すべて返済負担率の計算に含まれます。自分では少額だと思っている借入が、積み重なって審査の足かせになることは少なくありません。

- 審査金利の存在: 前述の通り、金融機関は実際の適用金利よりも高い「審査金利」で返済額をシミュレーションします。そのため、申込者が考えていた毎月の返済額よりも、審査上の返済額は高くなり、結果として返済負担率が基準をオーバーしてしまうことがあります。

個人の信用情報に問題がある

金融機関が信用情報機関に照会した結果、返済能力や信用力に懸念があると判断されるケースです。

- 過去の延滞履歴: クレジットカードの支払いやローンの返済、携帯電話料金(本体の分割払い分)などを、過去にうっかり延滞してしまった経験はありませんか。たとえ数日の遅れであっても、それが複数回記録されていると、「お金の管理にルーズな人」という印象を与え、審査に悪影響を及ぼす可能性があります。

- 異動情報(金融事故)の登録: いわゆる「ブラックリスト」に載っている状態です。過去に長期延滞や債務整理(自己破産など)の経験があると、その情報が信用情報機関に「異動」として登録されます。この記録がある限り、新たなローンを組むことは極めて困難です。

- 短期間での多重申込: 短い期間に複数のカードローンやクレジットカードに申し込むと、「よほどお金に困っているのではないか」と金融機関に警戒され、審査に通りにくくなることがあります。これも「申込ブラック」と呼ばれる状態です。

健康状態に問題があり団信に加入できない

ほとんどの住宅ローンで加入が必須とされる団体信用生命保険(団信)ですが、健康上の理由で加入できない場合があります。

- 告知義務: 団信の申し込み時には、過去の病歴や現在の健康状態について正直に告知する義務があります。高血圧、糖尿病、うつ病などの慢性的な疾患や、がん、心疾患などの既往歴があると、通常の団信には加入できないと判断されることがあります。

- 団信否決=ローン否決: 団信に加入できないということは、ローン契約の前提条件を満たせないということになり、結果として住宅ローン自体が否決されてしまいます。健康に不安がある場合は、引受基準が緩和された「ワイド団信」を取り扱っている金融機関や、団信加入が任意である「フラット35」を検討する必要があります。

提出書類に不備や虚偽がある

基本的なことですが、意外と多いのが書類に関するトラブルです。

- 書類の不備: 提出した書類に記入漏れや間違いがあったり、必要な書類が不足していたりすると、審査が中断してしまいます。単純なミスであっても、金融機関からの心証を損なう可能性があります。

- 虚偽の申告: これは最もやってはいけない行為です。審査に通りたい一心で、年収を実際より多く申告したり、不利になる他の借入を隠したりするケースです。金融機関は、源泉徴収票や課税証明書、信用情報機関への照会によって正確な情報をすべて把握しています。虚偽の申告は必ず発覚し、発覚した時点で即座に審査に落ちます。それだけでなく、その金融機関のブラックリストに載り、将来にわたって取引ができなくなるという厳しいペナルティが科される可能性が高いです。

物件の担保評価が低い

申込者本人には何の問題がなくても、購入しようとしている物件自体に問題があり、審査に通らないケースもあります。

- 融資額に見合わない価値: 金融機関が物件を評価した結果、その担保価値が借入希望額に対して著しく低いと判断された場合です。万が一の際に融資金を回収できないリスクがあると見なされ、減額や否決の対象となります。

- 法的な問題がある物件: 例えば、建築基準法上の接道義務を満たしていないために建て替えができない「再建築不可物件」や、建物の構造や築年数が原因で耐震性に問題があるとされる「既存不適格建築物」などは、担保としての価値が低いと評価されがちです。このような物件は、住宅ローンの利用が難しい、あるいは利用できる金融機関が限られることを理解しておく必要があります。

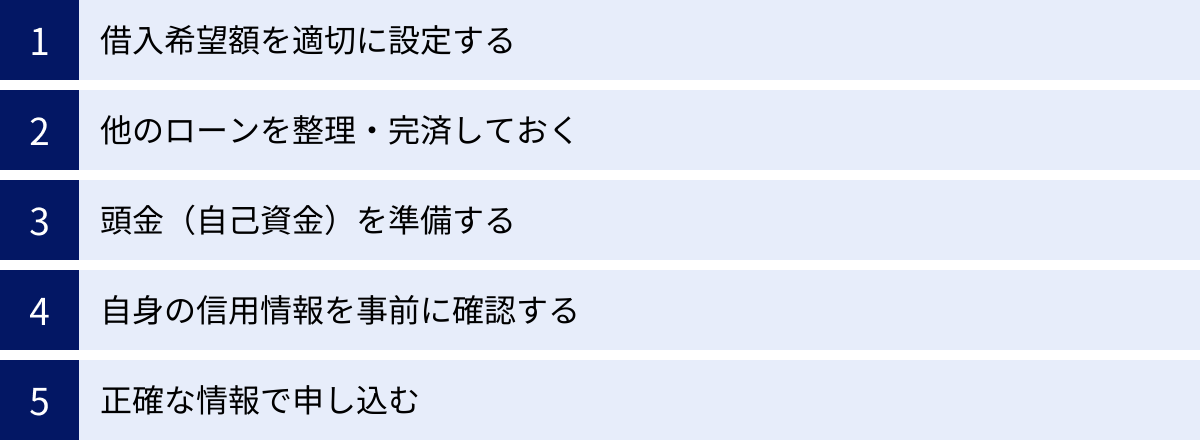

事前審査の通過率を上げるための5つのコツ

住宅ローンの事前審査は、準備次第で通過の可能性を高めることができます。金融機関が何を重視しているかを理解し、事前に適切な対策を講じることが成功への近道です。ここでは、審査通過率を上げるための具体的な5つのコツを紹介します。

① 借入希望額を適切に設定する

審査に落ちる最大の理由である「返済負担率の超過」を避けるため、身の丈に合った借入希望額を設定することが最も重要です。

- 「借りられる額」ではなく「無理なく返せる額」で考える: 金融機関が提示する借入可能額の上限は、あくまで「貸せる限界」であり、それがあなたにとって最適な金額とは限りません。将来の昇給をあてにしたり、ボーナス払いを過度に頼ったりするのではなく、現在の収入をベースに、子供の教育費や老後の資金準備、不測の事態への備えなども考慮した上で、毎月確実に返済できる金額から逆算して借入額を決めましょう。

- 返済負担率25%以内を目安に: 金融機関の審査基準は30%~35%が上限ですが、これはかなり家計を圧迫する水準です。余裕を持った生活を送るためには、年収に対する年間総返済額の割合を25%以内、できれば20%台前半に収めることを目指して資金計画を立てるのが賢明です。金融機関のウェブサイトにあるローンシミュレーターなどを活用し、具体的な数字を確認してみましょう。

② 他のローンを整理・完済しておく

返済負担率を直接的に下げる効果的な方法が、他の借入を整理することです。

- 優先的に完済する: 住宅ローンの申し込みを決めたら、できる限り他のローンを完済しておくことを強くおすすめします。特に、消費者金融からの借入や、クレジットカードのリボ払いやキャッシングは、金利が高いだけでなく、金融機関からの心証も良くありません。これらは最優先で返済しましょう。自動車ローンなども、完済できればそれに越したことはありません。

- 残高を減らすだけでも効果あり: 完済が難しい場合でも、繰り上げ返済などを利用して借入残高を少しでも減らしておきましょう。残高が減れば、その分だけ年間の返済額も減り、返済負担率が改善します。

- 不要なクレジットカードは解約する: 使っていないクレジットカードでも、キャッシング枠が付帯していると、その枠が「潜在的な借金」と見なされ、審査に影響することがあります。不要なカードは解約しておくのが無難です。

③ 頭金(自己資金)を準備する

頭金を準備することは、審査において多くのメリットをもたらします。

- 借入額を減らし、返済負担率を下げる: 頭金を多く入れるほど、住宅ローンで借り入れる金額は少なくなります。借入額が減れば、毎月の返済額も減り、返済負担率が直接的に低下するため、審査に通りやすくなります。

- 金融機関への信頼度を高める: 計画的に自己資金を貯めてきたという事実は、申込者の「計画性」や「堅実性」を金融機関に示す強力なアピール材料になります。これは、申込者の信用度を高め、審査においてプラスに働きます。

- 有利な金利条件を引き出せる可能性: 金融機関によっては、物件価格に対する頭金の割合(自己資金比率)に応じて、金利を優遇するプランを用意している場合があります。一般的に、物件価格の1割~2割程度の頭金を用意できると、審査が有利に進みやすいと言われています。

④ 自身の信用情報を事前に確認する

「自分は大丈夫」という思い込みは禁物です。忘れていた支払いの遅延などが、意図せず信用情報に記録されている可能性もあります。

- 信用情報機関に開示請求を行う: 指定信用情報機関であるCICやJICCに情報開示請求をすることで、自分の信用情報を事前に確認できます。手数料は1,000円程度で、インターネットや郵送で簡単に取り寄せることができます。

- 問題の早期発見と対策: 開示請求によって、もし身に覚えのない情報や誤った情報が登録されていれば、訂正を申し立てることができます。また、過去の延滞などのネガティブな情報が見つかった場合は、その情報が抹消される期間(通常5年程度)を待ってから申し込む、といった戦略的な判断が可能になります。事前に問題点を把握しておくことで、無駄な審査落ちを防ぐことができます。

⑤ 正確な情報で申し込む

当たり前のことですが、非常に重要なポイントです。

- 正直かつ正確に: 申込書に記入する内容は、すべて事実に基づいて正確に記載してください。特に年収、勤続年数、現在の借入状況などは、ごまかしが効きません。

- 虚偽申告は絶対にしない: 少しでも有利に見せようと事実と異なる情報を記載することは「虚偽申告」です。これは審査落ちに直結するだけでなく、金融機関からの信用を永久に失う行為です。不明な点や書き方がわからない項目があれば、空欄のままにせず、必ず不動産会社や金融機関の担当者に確認しながら、正確に記入するように心がけましょう。

これらのコツを実践することで、事前審査の通過率を大きく高めることが可能です。焦らず、一つひとつ丁寧に進めていきましょう。

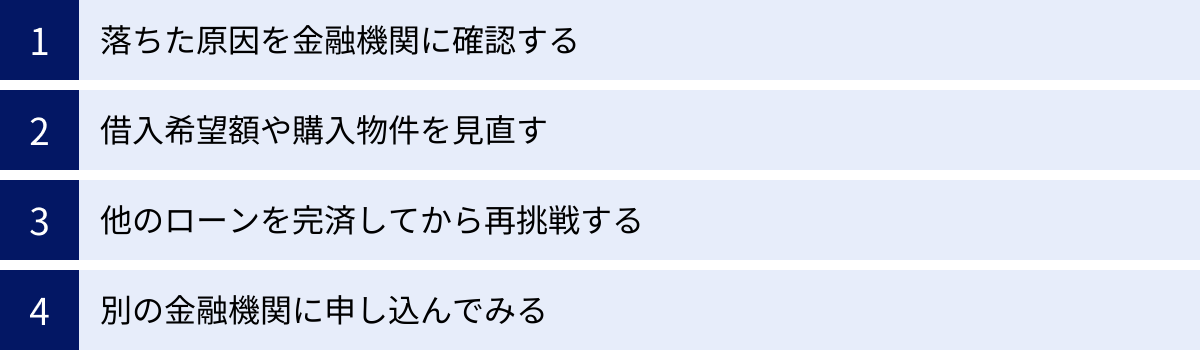

もし事前審査に落ちてしまった場合の対処法

慎重に準備を進めても、事前審査で「否決」という結果を受け取ってしまうことはあり得ます。しかし、一度落ちたからといって、マイホームの夢を諦める必要は全くありません。冷静に原因を分析し、適切な対処をすることで、道は再び開けます。ここでは、事前審査に落ちてしまった場合の具体的な対処法を紹介します。

落ちた原因を金融機関に確認する

まず試みたいのが、否決の理由を探ることです。

金融機関は、個人情報保護や審査ノウハウの観点から、審査に落ちた具体的な理由を申込者本人に直接教えてくれることは、原則としてありません。「総合的な判断により、ご希望に沿いかねる結果となりました」といった定型的な回答が返ってくることがほとんどです。

しかし、諦めてはいけません。申し込みを仲介してくれた不動産会社の担当者を通じてであれば、金融機関の担当者からヒントをもらえる可能性があります。不動産会社は金融機関にとって重要なお客様でもあるため、「返済負担率が少し厳しかったようです」「担保評価が希望額に届きませんでした」といった、間接的ながらも原因を推測できる情報を得られることがあります。この情報が、次の対策を立てる上で非常に貴重な手がかりとなります。

借入希望額や購入物件を見直す

否決の原因として最も多い「返済負担率の超過」や「物件の担保評価不足」が疑われる場合は、申し込みの前提条件そのものを見直す必要があります。

- 借入希望額を減らす: 返済負担率が原因であれば、借入希望額を減らして再申請するのが最も直接的な解決策です。そのためには、当初の計画よりも価格帯の安い物件を探し直すか、親族からの資金援助を受けるなどして頭金の額を増やすといった方法が考えられます。

- 購入物件を変える: 物件の担保評価が原因で否決された場合、同じ物件で審査に通ることは困難です。特に、再建築不可物件や旧耐震基準の物件などは、多くの金融機関が融資に消極的です。この場合は、思い切って別の物件を探し直すことが賢明な判断となります。

他のローンを完済してから再挑戦する

返済負担率の高さが、他の借入に起因している場合は、その問題を解決してから再挑戦するのが王道です。

- 借金の整理: 自動車ローンやカードローンなどを完済、あるいは繰り上げ返済で残高を大幅に減らしましょう。これにより返済負担率が改善され、審査の土台が整います。

- 時間を置く: 借金を整理し、家計の状況を改善してから、少し期間を置いて再度申し込むことで、「計画的に状況を改善した」と評価され、審査に通る可能性が高まります。焦りは禁物です。

別の金融機関に申し込んでみる

一度審査に落ちても、それが全ての金融機関共通の結論というわけではありません。金融機関によって審査基準や重視するポイントは異なります。A銀行ではダメでも、B銀行なら承認されるというケースは十分にあり得ます。

- 金融機関の特性を理解する:

- メガバンク・都市銀行: 審査基準は比較的厳しい傾向にありますが、金利が低く、サービスが充実しています。

- 地方銀行・信用金庫: 地域に密着しており、そのエリアの物件情報に詳しいため、担保評価で柔軟な判断をしてくれることがあります。給与振込口座があるなど、普段から取引があると有利に働くこともあります。

- ネット銀行: 店舗を持たない分、金利が低い傾向があります。また、勤続年数などの基準が比較的柔軟な場合があります。

- フラット35: 住宅金融支援機構が提供する長期固定金利ローンです。個人の信用情報(過去の延滞など)よりも、年収基準や物件が技術基準を満たしているかを重視する傾向があります。また、団体信用生命保険への加入が任意であるため、健康上の理由で民間のローンが組めない場合の有力な選択肢となります。

一つの結果に落胆せず、視野を広げて様々な金融機関の可能性を探ることが、マイホーム実現への道を切り拓く鍵となります。

住宅ローン事前審査に関するよくある質問

住宅ローンの事前審査について、多くの方が抱く疑問をQ&A形式でまとめました。不安や疑問を解消し、安心して手続きを進めるための参考にしてください。

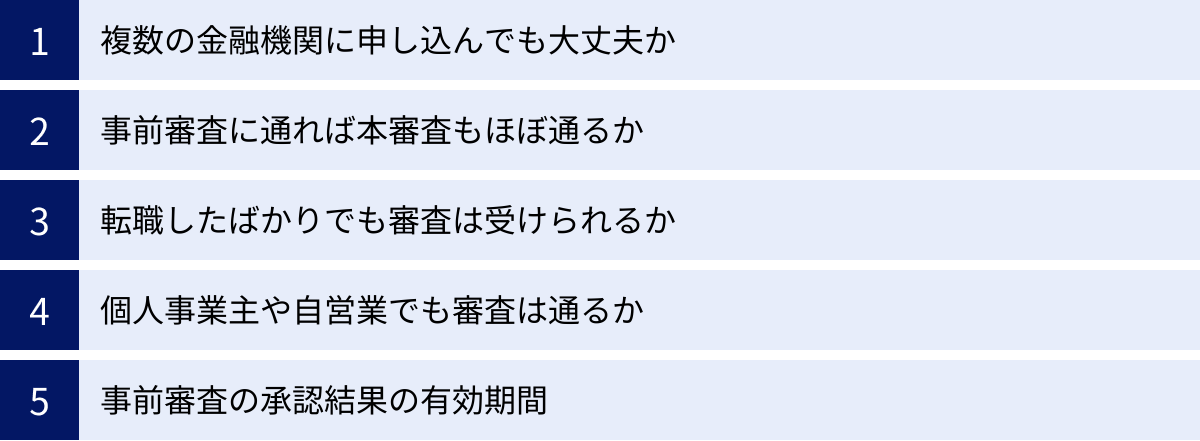

事前審査は複数の金融機関に申し込んでも大丈夫?

結論から言うと、全く問題ありません。むしろ、複数の金融機関に申し込むことを推奨します。

- 理由: 住宅ローンは、金利、手数料、団体信用生命保険の内容、繰り上げ返済のしやすさなど、金融機関によって条件が大きく異なります。複数の金融機関に事前審査を申し込むことで、それぞれの審査結果(借入可能額や金利優遇など)を比較し、自分にとって最も有利な条件のローンを選ぶことができます。また、万が一、第一希望の金融機関の審査に落ちてしまった場合でも、他に承認を得ている金融機関があれば、スムーズに次の手続きに進めるため、リスクヘッジにもなります。

- 注意点: 申し込みをしたという事実は、信用情報機関に6ヶ月間記録されます。短期間にあまりにも多くの金融機関(例えば5行以上)に申し込むと、「申込ブラック」と見なされ、かえって審査に不利に働く可能性もゼロではありません。一般的には、条件などを比較検討した上で、2~3行程度に絞って申し込むのが賢明です。

事前審査に通れば本審査もほぼ通る?

「高い確率で通りますが、100%ではありません」というのが正確な答えです。事前審査はあくまで「仮の」審査であり、油断は禁物です。

- 本審査で落ちる主なケース:

- 申込内容の相違: 事前審査の申込内容と、本審査で提出した公的書類の内容に食い違いがあった場合(例:事前審査で申告していなかった借入が本審査で発覚した)。

- 信用状況の変化: 事前審査通過後、本審査までの間に、新たに自動車ローンを組んだり、クレジットカードの支払いを延滞したりした場合。

- 団体信用生命保険(団信)の審査落ち: 健康状態の告知内容が原因で、団信に加入できなかった場合。

- 物件の担保評価: 本審査における詳細な物件調査の結果、担保価値が著しく低いと判断された場合。

- 申込者の状況変化: 勤務先を転職したり、会社の業績が急激に悪化したりして、収入の安定性に懸念が生じた場合。

事前審査に通過した後も、融資が実行されるまでは、新たな借入をしない、支払いの遅延を起こさないなど、信用状態をクリーンに保つことが非常に重要です。

転職したばかりでも事前審査は受けられる?

申し込み自体は可能ですが、審査のハードルは高くなると認識しておく必要があります。

- 一般的な基準: 多くの金融機関は、収入の安定性を測る指標として勤続年数を重視しており、「勤続1年以上」、理想としては「勤続3年以上」を基準としていることが多いです。

- 審査で考慮される点: 勤続年数が短い場合でも、同業種でのキャリアアップや収入増を伴う転職など、ポジティブな理由であれば、金融機関が総合的に判断してくれる可能性があります。逆に、短期間で何度も転職を繰り返している場合は、安定性に欠けると見なされ、審査は非常に厳しくなります。

- 対策: 一部のネット銀行や「フラット35」では、勤続年数を問わない、あるいは基準が比較的柔軟な場合があります。転職直後でローンを検討している場合は、こうした金融機関を中心に相談してみるのが良いでしょう。

個人事業主や自営業でも事前審査は通りますか?

もちろん、審査に通る可能性は十分にあります。ただし、給与所得者と比較して、収入の安定性を証明する必要があるため、審査のハードルは高くなるのが一般的です。

- 審査のポイント:

- 所得の安定性: 直近2~3期分の確定申告書を提出し、事業所得が安定して黒字を維持していることが非常に重要です。所得の波が大きいと、安定性に欠けると判断されやすくなります。

- 事業の継続性: 開業してからの年数(事業年数)が長いほど、事業の安定性が高いと評価されます。最低でも2~3年以上の事業実績が求められることが多いです。

- 準備: 給与所得者よりも多くの書類(複数年分の確定申告書や納税証明書、事業内容を説明する資料など)の提出を求められます。早めに準備を始め、税理士などの専門家に相談しながら進めることをおすすめします。

事前審査の有効期間はどのくらい?

金融機関によって異なりますが、一般的に事前審査の承認結果の有効期間は「3ヶ月~6ヶ月程度」とされています。

- 注意点: この有効期間を過ぎてしまうと、承認は失効し、再度事前審査を受け直す必要があります。物件探しが長引いている場合には、この有効期間を念頭に置いておくことが大切です。また、有効期間内であっても、前述の通り、申込者の勤務状況や借入状況に大きな変化があった場合は、再審査が必要となることがありますので注意が必要です。

まとめ

住宅ローンは、マイホームという大きな夢を叶えるための力強いパートナーです。そして、その長い道のりの第一歩となるのが「事前審査」です。この記事では、事前審査の役割から本審査との違い、審査を乗り越えるための具体的な方法までを詳しく解説してきました。

最後に、重要なポイントを改めて確認しましょう。

- 事前審査は、無理のない資金計画を立て、住宅購入をスムーズに進めるための不可欠な準備活動です。 自分の借入可能額を把握することで、現実的な物件探しが可能になります。

- 事前審査と本審査は、審査のタイミング、主体、厳格さ、期間、必要書類において明確な違いがあります。 この違いを理解し、各段階で適切な準備をすることが重要です。

- 金融機関は、返済負担率、個人の信用情報、勤続年数、物件の担保評価、そして健康状態(団信加入)といった項目を総合的に評価して、融資の可否を判断します。

- 事前審査の通過率を高めるためには、①借入希望額を適切に設定する、②他のローンを整理する、③頭金を準備する、④自身の信用情報を事前に確認する、⑤正確な情報で申し込む、という5つのコツを実践することが極めて有効です。

- もし審査に落ちてしまっても、決して終わりではありません。原因を冷静に分析し、借入条件を見直したり、別の金融機関にアプローチしたりすることで、道は必ず開けます。

住宅購入は、情報収集と計画的な準備が成功の鍵を握ります。事前審査は、そのための最初の、そして最も重要なステップです。この記事で得た知識を最大限に活用し、審査に対する不安を解消して、自信を持ってマイホームへの第一歩を踏み出してください。あなたの素晴らしい住まいづくりを心から応援しています。