住宅ローンは、多くの人にとって人生で最も大きな買い物の一つであり、その返済は数十年にわたって家計に影響を与えます。近年、低金利が続いていることから、「住宅ローンの借り換え」によって月々の返済額や総返済額を削減できる可能性があると聞き、関心を持っている方も多いのではないでしょうか。

しかし、住宅ローンの借り換えは、メリットばかりではありません。手数料や手間といった見過ごせないデメリットも存在し、場合によっては「借り換えないほうが良かった」という結果に陥ることもあります。

この記事では、住宅ローン借り換えの7つの主要なデメリットを徹底的に解説します。さらに、メリットや、借り換えをやめたほうがいい人の特徴、逆に積極的に検討すべき人の特徴、そして具体的な手続きの流れまで、網羅的にご紹介します。借り換えを成功させる鍵は、デメリットを正しく理解し、ご自身の状況と照らし合わせて冷静に判断することです。この記事が、あなたの最適な選択を後押しする一助となれば幸いです。

目次

住宅ローンの借り換えとは

まずはじめに、「住宅ローンの借り換え」がどのような仕組みなのか、基本的な部分から確認しておきましょう。

住宅ローンの借り換えとは、現在返済中の住宅ローンを、別の金融機関で新たに借り入れた住宅ローンで一括返済することを指します。たとえるなら、携帯電話会社を乗り換えるのと同じようなイメージです。より条件の良い通信プランを求めて会社を乗り換えるように、住宅ローンもより低い金利や充実したサービスを求めて金融機関を乗り換えるのです。

多くの人が借り換えを検討する最大の動機は、金利の引き下げによる返済負担の軽減です。例えば、10年前に高い金利で住宅ローンを組んだ人が、現在の低金利のローンに借り換えることができれば、月々の返済額や将来支払う利息の総額を大きく減らせる可能性があります。

ここでよく混同されがちなのが、「繰り上げ返済」や「条件変更(リスケジュール)」との違いです。

- 繰り上げ返済: 手元の資金を使って、ローン残高の一部または全部を前倒しで返済すること。返済期間を短縮したり、月々の返済額を減らしたりする効果がありますが、金融機関は変わりません。

- 条件変更(リスケジュール): 現在契約している金融機関との交渉により、返済期間の延長など返済条件を見直すこと。一般的には、収入減などで返済が困難になった際の救済措置として利用されます。金利の引き下げ交渉も含まれますが、借り換えほどの大きな金利引き下げは期待しにくいのが実情です。

これに対し、借り換えは金融機関そのものを変更するため、金利タイプ(変動金利から固定金利へ、など)の変更や、団体信用生命保険(団信)の内容を見直すといった、より抜本的な契約内容の変更が可能です。

近年の日本では、長らく続く歴史的な低金利環境を背景に、多くの金融機関が魅力的な金利の住宅ローン商品を提供し、顧客獲得競争を繰り広げています。そのため、過去に住宅ローンを組んだ人にとっては、借り換えによってメリットを享受できるチャンスが広がっていると言えます。

しかし、この「乗り換え」には、新たな契約に伴う諸費用や、新規契約時と同様の厳格な審査、そして煩雑な手続きといったハードルが存在します。借り換えは、単に金利が低くなるというメリットだけに目を奪われるのではなく、それに伴うデメリットやコスト、手間を総合的に天秤にかけ、ご自身のライフプランや経済状況に本当に合致しているかを見極めることが何よりも重要です。

次の章からは、この借り換えという選択肢を検討する上で、必ず知っておくべき具体的なデメリットについて、一つひとつ詳しく掘り下げていきます。

住宅ローン借り換えの7つのデメリット

住宅ローンの借り換えは、家計改善の有効な手段となり得ますが、メリットの裏には見過ごせないデメリットが潜んでいます。ここでは、借り換えを検討する際に必ず直面する7つのデメリットを詳しく解説します。

① 諸費用がかかる

借り換えを考える上で、最も具体的で重要なデメリットが諸費用の発生です。借り換えは、現在のローンを完済し、新しいローンを契約するという2つの手続きを同時に行うため、それに伴う手数料や税金がかかります。「金利が下がるなら」と安易に考えると、この諸費用の存在によって、思ったほどのメリットが出なかったり、かえって損をしてしまったりする可能性があります。

一般的に、借り換えにかかる諸費用の目安は、30万円から100万円程度とされています。この金額は、借入額や金融機関、選択する手数料のプランによって大きく変動します。諸費用を考慮した上で、なお総返済額が減少するかどうかをシミュレーションすることが、借り換え成功の第一歩です。

主な諸費用の内訳

借り換え時に発生する主な諸費用には、以下のようなものがあります。これらの費用は、新しい金融機関に支払うものと、現在の金融機関に支払うもの、そして国や専門家に支払うものに大別されます。

| 費用の種類 | 支払先 | 概要と費用の目安 |

|---|---|---|

| 保証料 | 新しい金融機関 or 保証会社 | ローン返済が滞った際に保証会社に代位弁済してもらうための費用。一括前払い型と金利上乗せ型がある。借入額と期間に応じて数十万円~百数十万円になることも。 |

| 事務手数料 | 新しい金融機関 | ローン契約手続きのための手数料。定額型(3万円~5万円程度)と定率型(借入額の2.2%など)がある。定率型の場合、高額になる傾向がある。 |

| 印紙税 | 国(税金) | 金銭消費貸借契約書に貼付する印紙代。借入額に応じて2万円~6万円程度。 |

| 登記費用 | 司法書士、国(税金) | ①現在の抵当権を抹消する登記 ②新しい抵当権を設定する登記。司法書士への報酬と登録免許税が含まれる。合計で10万円~30万円程度。 |

| 繰上返済手数料 | 現在の金融機関 | 現在のローンを一括で繰上返済するための手数料。無料の場合もあるが、数万円程度かかることも。 |

| 団信保険料 | 生命保険会社 | 団体信用生命保険の費用。一般団信は金利に含まれることが多いが、特約付きの場合は金利上乗せや別途支払いが必要になる。 |

これらの費用のうち、特に金額が大きくなりやすいのが「保証料」と「事務手数料」です。最近では、保証料を無料にする代わりに、事務手数料を「借入額の2.2%(税込)」といった定率型に設定しているネット銀行などが増えています。例えば、3,000万円を借り換える場合、事務手数料だけで66万円にもなります。

このように、借り換えには決して安くない初期費用がかかります。この諸費用を支払ってでも、金利低下によって得られる利息の削減額が上回るかどうかが、借り換えを判断する上での絶対的な基準となります。

② 手続きに時間と手間がかかる

借り換えは、金銭的なコストだけでなく、時間的・精神的なコストも伴います。新しい住宅ローンを契約するプロセスは、新規でローンを組む時とほぼ同じであり、多くのステップを踏む必要があります。

具体的には、以下のような一連の手続きが必要です。

- 情報収集・金融機関の選定: どの金融機関が自分にとって最適か、金利や手数料、団信の内容などを比較検討します。

- 事前審査(仮審査): 選んだ金融機関に申し込み、借り換えが可能かどうかの簡易的な審査を受けます。

- 必要書類の準備: 本審査に向けて、膨大な量の書類を準備します。住民票、印鑑証明書、課税証明書、源泉徴収票、物件の登記簿謄本、売買契約書、現在のローンの返済予定表など、多岐にわたります。

- 本審査: すべての書類を提出し、金融機関による詳細な審査を受けます。

- 契約手続き: 審査に通過したら、新しい金融機関と金銭消費貸借契約や抵当権設定契約を結びます。平日に金融機関の窓口に出向く必要がある場合も多いです。

- 既存ローンの完済手続き: 新しいローンが実行される日に、現在の金融機関に出向いて完済手続きと抵当権抹消の手続きを行います。

これらの手続きをすべて終えるまでには、一般的に1ヶ月半から2ヶ月程度の期間を要します。仕事で忙しい方にとっては、書類の準備や平日の手続きのために時間を捻出するのは大きな負担となるでしょう。この手間を「面倒だ」と感じ、借り換えを断念する人も少なくありません。金銭的なメリットだけでなく、この手続きに費やす時間と労力もコストとして認識しておく必要があります。

③ 再度審査があり、必ず通るとは限らない

「一度住宅ローンの審査に通ったのだから、借り換えも大丈夫だろう」と考えるのは早計です。借り換えは、あくまで「新規のローン契約」です。そのため、新しい金融機関による厳格な審査が改めて行われ、必ずしも審査に通るとは限りません。

住宅ローンを最初に組んだ時から、あなたの状況は変わっている可能性があります。例えば、転職して勤続年数が短くなった、年収が下がった、他に新たな借り入れ(自動車ローンなど)ができた、といった変化は、審査においてマイナスに働くことがあります。

また、個人の信用情報も重要なチェックポイントです。クレジットカードの支払いや他のローンの返済に遅延があると、信用情報機関に記録が残り、審査通過が極めて困難になります。自分では気づかないうちに延滞してしまっているケースもあるため、注意が必要です。

さらに、審査の対象は申込者本人だけではありません。購入した住宅の「担保価値」も再び評価されます。築年数の経過により物件の評価額が当初より大幅に下落している場合、希望する金額の融資が受けられない、あるいは借り換え自体が承認されない可能性も出てきます。

審査でチェックされる主な項目

金融機関が借り換え審査で重視する項目は、新規借り入れ時とほぼ同じです。

| 審査項目 | 主なチェックポイント |

|---|---|

| 申込者の属性 | 年齢(完済時年齢)、健康状態(団信加入のため) |

| 収入 | 年収の金額と安定性、返済負担率(年収に占める年間返済額の割合) |

| 勤務状況 | 勤務先、雇用形態、勤続年数 |

| 信用情報 | クレジットカードや他ローンの利用・返済履歴、延滞の有無 |

| 物件の担保価値 | 土地・建物の評価額が借入希望額に見合っているか |

特に、転職直後で勤続年数が1年未満の場合や、個人事業主になって間もない場合などは、収入の安定性が低いと判断され、審査が厳しくなる傾向にあります。 借り換えを検討する際は、現在の自分の状況が審査基準を満たしているかを客観的に見つめ直すことが不可欠です。

④ 団信(団体信用生命保険)に加入できない可能性がある

住宅ローンを組む際、ほとんどの金融機関で加入が必須となるのが「団体信用生命保険(団信)」です。これは、契約者に万が一の事態(死亡・高度障害など)があった場合に、保険金でローン残高が完済されるという仕組みの生命保険です。

借り換えを行う場合、現在の団信は解約となり、新しい金融機関が指定する団信に改めて加入し直す必要があります。 ここで問題となるのが、申込者の健康状態です。

団信の加入には、生命保険と同様に健康状態の告知が求められます。住宅ローンを最初に組んだ時は健康だったとしても、その後の数年間で病気(がん、心疾患、脳卒中、糖尿病、うつ病など)を患ったり、治療や投薬を継続していたりする場合、新しい団信の審査に通らず、加入を断られてしまう可能性があります。

団信に加入できなければ、原則として住宅ローンの借り換えはできません。一部には、加入条件が緩和された「ワイド団信」を用意している金融機関もありますが、その場合は金利が上乗せされるため、借り換えのメリットが薄れてしまいます。

特に、40代、50代と年齢を重ねるにつれて健康リスクは高まります。 「金利が低いから」という理由だけで安易に借り換えを進めようとしても、健康状態という思わぬ壁にぶつかる可能性があることは、十分に認識しておくべき重要なデメリットです。

⑤ 返済期間を延長すると総返済額が増えることがある

借り換えのシミュレーションをする際、多くの人が目先の「月々の返済額」を減らすことに注目しがちです。金融機関によっては、月々の負担をより軽く見せるために、現在の残存期間よりも長い返済期間を提案してくることがあります。

例えば、「残りの返済期間20年」のローンを、「返済期間25年」の新しいローンに借り換えるケースです。金利が下がり、かつ返済期間が延びるため、月々の返済額は大幅に減少します。一見すると、家計が楽になる魅力的な選択に思えるかもしれません。

しかし、ここには大きな落とし穴があります。返済期間が長くなるということは、その分、利息を支払う期間も長くなるということです。たとえ適用金利が下がったとしても、期間延長による利息増加分が金利低下のメリットを上回り、結果的に「総返済額」は借り換え前よりも増えてしまう逆転現象が起こり得るのです。

【具体例】

- 借り換え前: 残高2,000万円、金利1.5%、残期間20年 → 総返済額 約2,315万円

- 借り換え後(期間延長あり): 残高2,000万円、金利1.0%、期間25年 → 総返済額 約2,258万円

- このケースではメリットが出るように見えますが、もし金利差がもっと小さければ逆転します。

- もし金利が1.2%だったら: 期間25年 → 総返済額 約2,318万円

- この場合、月々の返済額は減っても、総返済額は借り換え前より3万円も増えてしまいます。

借り換えの目的が「将来の資産形成」や「老後の負担軽減」であるならば、最も重視すべき指標は「総返済額」です。目先の月々の支払額の減少に惑わされず、必ず総返済額で損得を判断するようにしましょう。

⑥ 住宅ローン控除の適用対象外になることがある

住宅ローンを利用している人の多くが恩恵を受けている制度に「住宅ローン控除(住宅借入金等特別控除)」があります。これは、年末時点のローン残高の一定割合が、所得税や住民税から控除されるという非常にメリットの大きい制度です。

この住宅ローン控除、借り換え後も引き続き利用できることが多いのですが、借り換えの仕方によっては適用対象外となってしまうケースがあるため、注意が必要です。

住宅ローン控除を受けるための要件の一つに、「返済期間が10年以上であること」という規定があります。借り換え後の新しいローンの返済期間が10年未満になってしまうと、その年から住宅ローン控除は受けられなくなります。

例えば、当初35年ローンを組み、控除期間(新築住宅の場合、原則13年)の11年目に借り換えを検討したとします。この時点で残りの返済期間は24年ですが、もし借り換えで返済期間を9年に短縮してしまうと、その時点で控除は打ち切りとなります。

また、借り換えローンが「元の住宅ローンを返済するためのもの」であることが明確でない場合も、控除の対象外となる可能性があります。基本的には、借り換えは控除の継続要件を満たしますが、手続き上の不備などがないよう注意が必要です。

年間数十万円にもなる税金の控除が受けられなくなるインパクトは非常に大きいです。借り換えによる利息削減メリットと、失われる住宅ローン控除の金額を比較検討し、どちらがより得なのかを慎重に判断する必要があります。

⑦ 希望する条件で借りられない可能性がある

事前審査を通過し、いざ本審査に進んだとしても、必ずしも当初希望していた通りの金利や融資額で契約できるとは限りません。

金融機関は、本審査で申込者の信用情報や物件の担保価値をより詳細に調査します。その結果、例えば「申込者の収入状況から判断して、この金利ではリスクが高い」「物件の担保価値が想定より低いため、融資額を減額せざるを得ない」といった判断が下されることがあります。

特に、中古物件の価値は個別性が高く、金融機関によって評価が分かれやすい傾向があります。自分が想定していたよりも低い担保評価額が提示され、借入希望額に満たない融資しか受けられない「担保割れ」の状態になると、不足分を自己資金で補う必要が出てきます。

また、金利についても、ウェブサイトなどに表示されている最も低い「優遇金利」は、年収や勤務先などの条件が最も良い申込者に適用されるものです。審査の結果、適用される金利が想定よりも高くなってしまい、借り換えのメリットがほとんどなくなってしまうというケースも十分に考えられます。

このように、借り換えは実際に契約が完了するまで、不確定要素を多く含んでいます。シミュレーション通りの結果になるとは限らないというリスクを、あらかじめ理解しておくことが大切です。

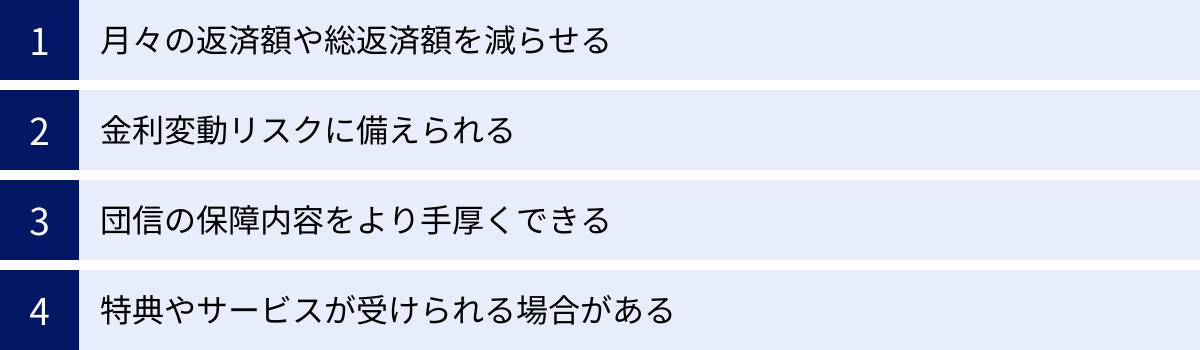

デメリットだけじゃない!住宅ローン借り換えの4つのメリット

これまで借り換えのデメリットを詳しく見てきましたが、もちろん、それらを上回る大きなメリットがあるからこそ、多くの人が借り換えを検討し、実行しています。ここでは、借り換えがもたらす代表的な4つのメリットを解説します。

① 月々の返済額や総返済額を減らせる

借り換えにおける最大のメリットは、何と言っても「返済負担の軽減」です。 現在よりも低い金利のローンに乗り換えることで、毎月の返済額を減らしたり、将来支払う利息を含めた総返済額を圧縮したりできます。

具体的にどれくらいの効果があるのか、シミュレーションで見てみましょう。

【シミュレーション条件】

- 現在のローン残高: 3,000万円

- 現在の金利: 年1.5%(全期間固定)

- 残りの返済期間: 25年

この条件の人が、金利「年0.5%(全期間固定)」のローンに借り換えたとします(諸費用80万円と仮定)。

- 借り換え前の月々の返済額: 119,967円

- 借り換え後の月々の返済額: 106,045円

- → 毎月 約13,922円 の削減!

- 借り換え前の総返済額(残り分): 約3,599万円

- 借り換え後の総返済額(諸費用込み): 約3,181万円 + 80万円 = 約3,261万円

- → 総返済額で 約338万円 の削減!

このように、金利が1%低下するだけで、月々の負担が1万円以上軽くなり、総額では300万円以上の大きな差が生まれます。削減できた月々の1万円強を、子どもの教育費や家族のレジャー費、あるいは老後資金のための積立投資に回すなど、家計の選択肢が大きく広がります。総返済額が減れば、その分、将来のための資産形成を加速させることも可能です。

この返済負担の軽減効果は、「ローン残高が多いほど」「残りの返済期間が長いほど」「金利差が大きいほど」、より顕著になります。ご自身の状況がこれらに当てはまる場合、借り換えは非常に強力な家計改善ツールとなり得ます。

② 金利変動リスクに備えられる

住宅ローンの金利タイプには、大きく分けて「変動金利」と「固定金利」があります。借り換えは、この金利タイプを見直す絶好の機会となります。

- 変動金利から固定金利への借り換え

現在、変動金利でローンを組んでいる人の多くは、歴史的な低金利の恩恵を受けています。しかし、将来、日本経済の状況が変化し、金利が上昇する局面が訪れた場合、返済額が増加するリスクを常に抱えています。

「子どもの教育費がかかる時期に返済額が増えるのは避けたい」「将来の返済計画を確定させて、安心して暮らしたい」と考える人にとって、将来の金利上昇リスクを回避できる全期間固定金利への借り換えは、精神的な安心感を得る上で非常に大きなメリットがあります。たとえ目先の金利が多少高くなったとしても、返済額が完済まで変わらないという安定性は、何物にも代えがたい価値を持つ場合があります。 - 固定金利から変動金利への借り換え

逆に、高い金利の固定金利期間中にローンを組んだ人が、現在の低い変動金利に借り換えるケースもあります。これは、当面の低金利メリットを最大限に享受したい、あるいは金利が多少上昇しても家計的に十分対応できる、と考える人向けの戦略です。固定金利から変動金利への借り換えは、総返済額を大きく削減できるポテンシャルを秘めていますが、将来の金利上昇リスクを自ら引き受けることになるため、慎重な判断が求められます。

このように、借り換えを利用して自身のライフプランやリスク許容度に合った金利タイプへ変更することは、単なる返済額の削減以上に、将来の家計設計を安定させるという重要な意味を持ちます。

③ 団信の保障内容をより手厚くできる

デメリットの章で「健康状態によっては団信に加入できないリスク」を指摘しましたが、これは裏を返せば、健康状態に問題がない人にとっては、団信の保障内容をより充実させるチャンスにもなり得ます。

住宅ローンを契約した当初は、一般的な死亡・高度障害保障のみの団信に加入していたかもしれません。しかし、その後に家族が増えたり、年齢を重ねて健康への意識が高まったりして、「がんや生活習慣病にも備えておきたい」と考えるようになるのは自然なことです。

最近の金融機関は、顧客獲得のために団信のラインナップを非常に充実させています。

- がん保障特約付団信: がんと診断されただけでローン残高がゼロになる、あるいは半分になる。

- 三大疾病保障特約付団信: がん・急性心筋梗塞・脳卒中で所定の状態になった場合にローンがゼロになる。

- 八大疾病(十一疾病など)保障特約付団信: 三大疾病に加え、高血圧、糖尿病、肝硬変、慢性腎不全などの生活習慣病まで保障範囲を広げたもの。

これらの特約付き団信は、多くの場合、金利に年0.1%~0.3%程度上乗せすることで加入できます。借り換えによる金利低下分の一部を活用して、手厚い保障を確保するという選択は、非常に合理的です。民間の生命保険で同様の保障を得るよりも保険料が割安になるケースも多く、生命保険の見直しとセットで考えることで、トータルの保障コストを最適化できる可能性もあります。

借り換えは、金利の見直しだけでなく、家族を守る「保障」を見直す絶好の機会でもあるのです。

④ 特典やサービスが受けられる場合がある

金融機関同士の競争が激化する中で、多くの銀行が借り換え顧客を対象とした魅力的なキャンペーンや特典を用意しています。

例えば、以下のようなものが挙げられます。

- 金利優遇キャンペーン: 一定期間、通常よりもさらに低い金利を適用する。

- 手数料割引・キャッシュバック: 高額になりがちな事務手数料を割り引いたり、契約後に現金やポイントでキャッシュバックしたりする。

- 提携サービスの優待: 同じグループの銀行や証券会社のサービス利用で金利が優遇されたり、提携している商業施設の割引が受けられたりする。

これらの特典をうまく活用すれば、借り換えにかかる諸費用を一部相殺したり、トータルのメリットをさらに高めたりすることが可能です。

ただし、注意点もあります。特典の魅力だけで金融機関を選んでしまうのは危険です。 キャッシュバック額が大きくても、適用金利が他行より高ければ、長期的には損をしてしまいます。あくまで最も重要なのは「適用金利」と「総返済額」であり、特典はプラスアルファの要素として捉えるべきです。複数の金融機関を比較検討する際に、条件がほぼ同じであれば、特典の有無が決め手の一つになる、という位置づけで考えるのが賢明でしょう。

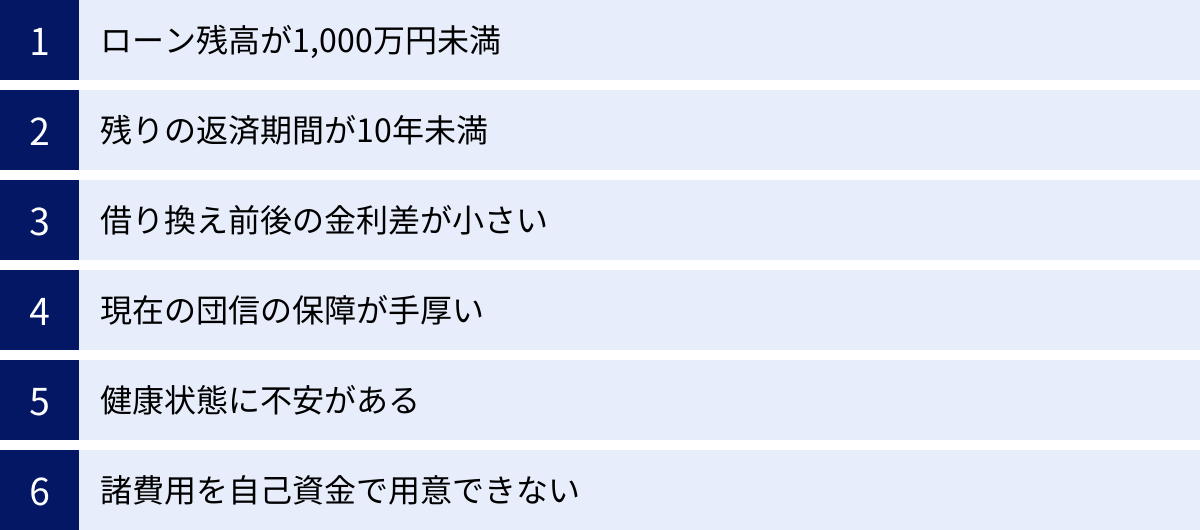

住宅ローンの借り換えをやめたほうがいい・向いていない人の特徴

借り換えにはメリットがある一方、誰にでもおすすめできるわけではありません。特定の条件下では、デメリットがメリットを上回り、「やめたほうがいい」あるいは「借り換えても意味がない」という結論になります。ここでは、借り換えに向いていない人の特徴を具体的に解説します。ご自身の状況と照らし合わせながら確認してみてください。

ローン残高が1,000万円未満

借り換えのメリットの源泉は、金利低下による「利息の削減額」です。そして、利息はローン残高に対して計算されます。したがって、ローン残高が少ないと、たとえ金利が大きく下がっても、削減できる利息の絶対額が小さくなります。

一般的に、ローン残高が1,000万円未満の場合、借り換えによる利息削減メリットが、前述した数十万円の諸費用を下回ってしまう可能性が高くなります。

【具体例】

- ローン残高: 800万円

- 残存期間: 15年

- 現在の金利: 1.5%

- 借り換え後の金利: 0.5%(金利差1.0%)

このケースでの利息削減額を簡易計算すると、約65万円です。一方、借り換えの諸費用が仮に50万円かかったとすると、差し引きのメリットはわずか15万円。2ヶ月近くかかる手間や時間を考えると、割に合わないと感じる人が多いでしょう。もし諸費用が70万円かかれば、むしろ損をしてしまいます。

「ローン残高1,000万円」はあくまで一つの目安ですが、残高が少ない場合は、借り換えのメリットが出にくいという原則を覚えておきましょう。

残りの返済期間が10年未満

ローン残高と同様に、残りの返済期間が短い場合も、利息の削減効果は限定的になります。利息は「残高×金利×期間」で決まるため、期間が短ければ、将来支払う予定の利息総額そのものが既に少なくなっているからです。

こちらも一般的に、残りの返失期間が10年未満の場合は、借り換えのメリットが出にくいと言われています。

さらに、デメリットの章でも触れた通り、借り換え後の返済期間が10年未満になると、住宅ローン控除の適用対象から外れてしまいます。 残っている控除期間と、それによって得られるはずだった税金の還付額を失うデメリットは非常に大きいです。利息削減額と失う控除額を天秤にかけ、慎重に判断する必要があります。多くの場合、返済期間が10年を切っているなら、借り換えずにそのまま返済を続けたほうが得策です。

借り換え前後の金利差が小さい

当然ながら、借り換えのメリットは金利差によって生まれます。この金利差が小さければ、得られる効果も小さくなります。

かつては「金利差1%以上」が借り換えを検討する目安とされていました。しかし、近年の超低金利競争により、現在では「金利差0.5%」、場合によっては「0.3%」程度でもメリットが出るケースがあります。

これは、ローン残高や残存期間との兼ね合いによります。例えば、残高が4,000万円、残存期間が30年と大きい場合は、わずか0.3%の金利差でも、総返済額では諸費用を差し引いて100万円以上のメリットが出る可能性があります。

逆に、残高や期間がそれほど大きくないのに、金利差が0.2%や0.3%程度しかない場合は、諸費用を回収できず、借り換えの意味がほとんどないでしょう。重要なのは、「〇%以上」という数字を鵜呑みにするのではなく、ご自身の条件で実際にシミュレーションを行い、諸費用を差し引いた後の実質的なメリット額を確認することです。

現在の団信の保障が手厚い

団信の保障内容は、時代とともに変化しています。特に、数年前の低金利競争が激しかった時期に契約した住宅ローンには、現在の標準的な団信よりも手厚い保障が、金利上乗せなしで付帯しているケースがあります。

例えば、「がん50%保障(がんと診断されたらローン残高が半分になる)」が標準付帯している、といった商品です。

もし、現在のローンにこのような手厚い保障が付いている場合、借り換えによって金利が多少下がったとしても、その保障を失うデメリットは非常に大きいかもしれません。新しい金融機関で同等の保障を付けようとすると、金利が0.1%~0.2%上乗せされ、結果的に金利のメリットが相殺されてしまうこともあります。

現在のローン契約書や付帯サービスの案内を改めて確認し、自分がどのような団信に加入しているかを正確に把握することが重要です。保障という「安心」の価値と、金利という「お金」の価値を比較衡量する必要があります。

健康状態に不安がある

これは借り換えにおける絶対的なハードルの一つです。デメリットの章でも詳述しましたが、借り換えには団信への再加入が必須であり、健康状態によっては加入が認められません。

住宅ローンを組んでから、以下のような経験がある方は注意が必要です。

- がん、心筋梗塞、脳卒中などの三大疾病と診断された

- 高血圧、糖尿病、肝炎などで継続的に治療・投薬を受けている

- うつ病などの精神疾患で通院している

これらの持病があると、新しい団信の審査に通らない可能性が高くなります。団信に加入できなければ、借り換えは実行できません。金利が緩和された「ワイド団信」という選択肢もありますが、金利が上乗せされるため、借り換えメリットが大きく損なわれます。

借り換えを具体的に進める前に、ご自身の健康状態で団信に加入できる見込みがあるのかを確認することが先決です。 一部の金融機関では、事前審査の段階で団信の加入可否を簡易的に判定してくれるサービスもあります。

諸費用を自己資金で用意できない

借り換えには数十万円単位の諸費用がかかります。この費用を、預貯金などの自己資金で一括で支払えない場合、借り換えは慎重に検討すべきです。

金融機関によっては、この諸費用を住宅ローン本体に上乗せして貸し出す「諸費用ローン」を用意しています。手元資金がなくても借り換えができるため、一見便利に見えます。

しかし、この方法には注意が必要です。

- 借入額が増える: 諸費用分も借金になるため、元々のローン残高より借入額が増え、将来の返済負担が重くなります。

- 金利が高くなる場合がある: 諸費用部分のローンには、住宅ローン本体よりも高い金利が適用されることがあります。

- メリットが相殺される: 借入額が増えることで、金利低下による利息削減メリットが相殺されたり、場合によっては総返済額が増えてしまったりするリスクがあります。

理想は、諸費用を自己資金で賄った上で、なおかつ総返済額に十分なメリットが出ることです。 諸費用ローンを利用しなければ借り換えができない状況なのであれば、それは借り換えのタイミングとして適切ではないのかもしれません。まずは自己資金を貯めることを優先すべきでしょう。

デメリットを理解した上で借り換えを検討すべき人の特徴

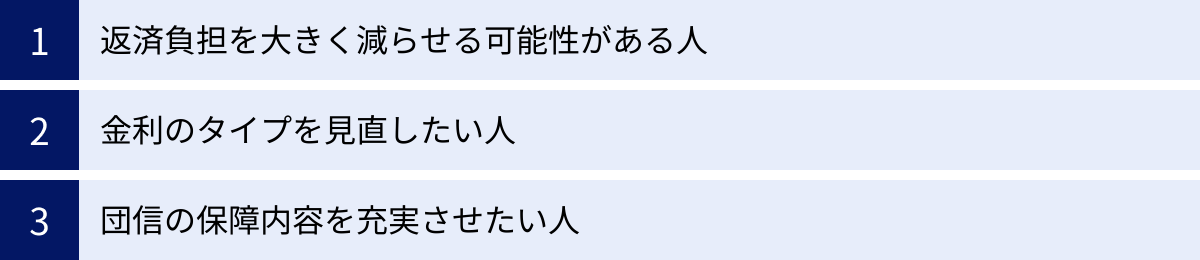

では逆に、どのような人がデメリットを乗り越えてでも借り換えを積極的に検討すべきなのでしょうか。「やめたほうがいい人」の特徴の裏返しになりますが、ここではよりポジティブな視点から、借り換えによって大きな恩恵を受けられる可能性が高い人の特徴を3つのタイプに分けて解説します。

返済負担を大きく減らせる可能性がある人

これは、借り換えを検討する最も典型的で強力な動機を持つタイプです。具体的には、以下の3つの条件のうち、複数に当てはまる人は、借り換えによるメリットが大きくなる可能性が非常に高いと言えます。

- 住宅ローンの残高が1,000万円以上、できれば2,000万円以上ある

- 残りの返済期間が10年以上、できれば15年以上ある

- 現在の金利と借り換え後の金利の差が0.5%以上、できれば1%近くある

これらの条件は、利息計算の構造上、金利低下の効果を最大化させる要素です。残高が多く、期間が長いほど、わずかな金利差でも削減できる利息の総額は雪だるま式に増えていきます。

重要なのは、「利息削減額が、諸費用や手間といったデメリットを大きく上回る」と確信できることです。例えば、シミュレーションの結果、諸費用を差し引いても総返済額が200万円、300万円と削減できるのであれば、手続きの手間をかける価値は十分にあると言えるでしょう。

このような方は、現在のローンを「もったいない状態」で放置している可能性があります。まずは金融機関のウェブサイトなどにある借り換えシミュレーションを試してみて、ご自身のケースでどれくらいのメリットが見込めるのか、具体的な数字を把握することから始めるのがおすすめです。数字で明確なメリットが確認できれば、それがデメリットを乗り越える強いモチベーションになります。

金利のタイプを見直したい人

借り換えのメリットは、単純な金額の損得だけではありません。ライフプランや金利に対する考え方の変化に合わせて、最適な金利タイプへ移行するという、戦略的な目的で借り換えを活用する人もいます。

- 変動金利から固定金利へ移行したい人

現在は変動金利で低金利の恩恵を受けているものの、「子どもの進学時期と金利上昇が重なったらどうしよう」「老後は返済額の変動に一喜一憂したくない」といった不安を感じている人です。将来の金利上昇リスクを遮断し、完済までの返済計画を確定させることで得られる「安心感」を重視するタイプです。たとえ借り換えによって月々の返済額が少し上がったとしても、将来にわたる家計の安定性を確保できるなら、それは価値のある選択と言えます。 - 固定金利から変動金利へ移行したい人

これは、高い金利の固定金利ローンを組んでいて、現在の低金利の恩恵をまったく受けられていない人です。今後も当面は低金利が続くと予測し、金利上昇リスクを許容できるだけの資金的・精神的な余裕がある人がこのタイプに当てはまります。リスクを取ってでも、まずは目先の返済負担を大きく軽減したいというニーズがあります。

このように、自身のライフステージ(子どもの独立、収入の安定化など)や、今後の経済見通しに対する考え方に応じて、ローンの性格そのものを見直したいと考えている人にとって、借り換えは非常に有効な手段となります。

団信の保障内容を充実させたい人

3つ目のタイプは、住宅ローンを「万が一の備え」として、より積極的に活用したいと考えている人です。

- 家族構成が変化した人: ローン契約後に結婚したり、子どもが生まれたりして、守るべき家族が増えた人。万が一の際に、死亡・高度障害保障だけでは不十分だと感じ、がんや三大疾病といった、より現実に起こりうるリスクに備えたいと考えています。

- 健康意識が高まった人: 年齢を重ねるにつれて、自身の健康や病気へのリスクを真剣に考えるようになった人。民間の生命保険と合わせて、トータルの保障を見直したいと考えています。

このような人にとって、借り換えは絶好の機会です。借り換えによる金利低下メリットの一部を使って、金利を0.1%~0.2%程度上乗せするだけで、手厚いがん保障や疾病保障を付加できる金融機関が増えています。民間の保険で同等の保障を追加するよりも割安な場合も多く、家計全体の保険料負担を最適化できる可能性があります。

金利の削減という「攻め」のメリットと、保障の充実という「守り」のメリットを同時に実現できるのが、このタイプの借り換えの大きな魅力です。単なるローンの乗り換えではなく、家計全体の финансового планирования(ファイナンシャル・プランニング)の一環として、借り換えを位置づけている人と言えるでしょう。

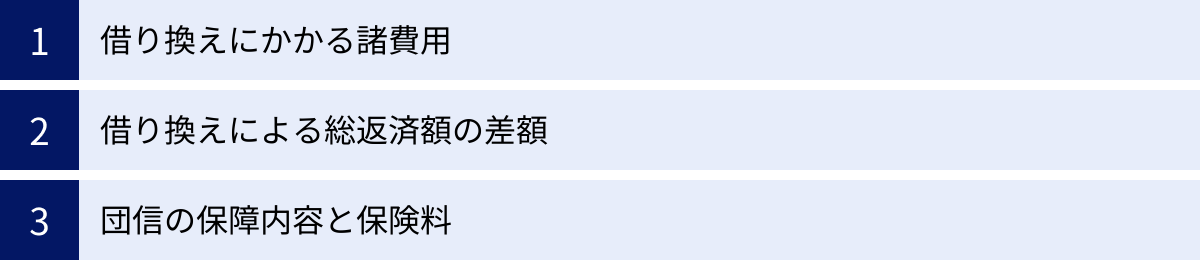

借り換え前にシミュレーションで確認すべき3つのこと

借り換えを検討する上で、「かもしれない」「だろう」といった曖昧な感覚で進めるのは非常に危険です。必ず具体的な数字に落とし込み、客観的なデータに基づいて判断する必要があります。ここでは、借り換えを実行する前に、シミュレーションを通じて必ず確認すべき3つの重要項目を解説します。

① 借り換えにかかる諸費用

デメリットの章で解説した通り、借り換えには高額な諸費用が伴います。この諸費用の総額を正確に把握することが、すべての計算の出発点となります。

諸費用は、金融機関によってその内訳や金額が大きく異なります。特に注意すべきは、融資手数料の体系です。

- 定額型: 借入額にかかわらず、手数料が「55,000円(税込)」のように一定の金額に設定されています。借入額が少ない場合に有利になる傾向があります。

- 定率型: 借入額に対して、「借入額 × 2.2%(税込)」のように一定の率をかけて手数料を算出します。借入額が大きいほど手数料も高額になりますが、その分、保証料が無料であったり、金利が低めに設定されていたりすることが多いです。

どちらのタイプが有利かは、借入額や金利とのバランスで決まります。複数の金融機関を比較する際は、必ずこの手数料体系の違いを理解し、それぞれの金融機関でかかる諸費用の総額を見積もる必要があります。

多くの金融機関のウェブサイトには、借り換え諸費用の概算を計算できるシミュレーション機能が用意されています。まずは複数の候補となる金融機関でシミュレーションを行い、おおよその諸費用をリストアップしてみましょう。より正確な金額を知りたい場合は、事前審査を申し込む際に確認するのが確実です。この諸費用の把握を怠ると、借り換えの損益分岐点を正しく見極めることができません。

② 借り換えによる総返済額の差額

諸費用の額が把握できたら、次はいよいよ借り換えのメインイベントである、返済額のシミュレーションです。ここで最も重要なのは、目先の「月々の返済額」だけでなく、必ず「総返済額」で比較検討することです。

シミュレーションを行う際には、以下の情報が必要になります。

- 現在のローンの情報: ローン残高、残りの返済期間、現在の金利

- 借り換え後のローンの情報: 借入希望額(現在の残高)、希望する返済期間、適用される予定の金利

これらの情報を、金融機関のウェブサイトや住宅ローン比較サイトのシミュレーションツールに入力します。すると、「借り換え後の月々の返済額」と「借り換え後の総返済額」が算出されます。

ここで、以下の計算式を使って、借り換えの純粋なメリット額を算出します。

実質的なメリット額 = (現在の総返済予定額) – (借り換え後の総返済額 + 諸費用総額)

この計算結果が、プラスになればなるほど、借り換えの金銭的メリットは大きいということになります。逆に、マイナスになるようであれば、その借り換えは「損」をするため、実行すべきではありません。

返済期間を延長すると月々の返済額は減りますが、総返済額が増える可能性があるため、必ずこの計算式でトータルの損得を確認してください。「総返済額がどれだけ減るか」こそが、借り換えを判断する唯一絶対の基準です。

③ 団信の保障内容と保険料

金銭的なメリットの確認と並行して、必ずチェックしなければならないのが団体信用生命保険(団信)です。

まず確認すべきは、「現在の団信の保障内容」です。契約書類を見返し、死亡・高度障害のみの一般団信なのか、がん保障などの特約が付いているのかを正確に把握します。

次に、「借り換え候補先の団信のラインナップと保険料」を確認します。

- どのような特約(がん、三大疾病、八大疾病など)が用意されているか?

- その保障を受けるための保険料はいくらか?(金利に何%上乗せされるか?)

- そもそも、自分の健康状態で加入できるか?

例えば、借り換えによって金利が0.5%下がるとしても、手厚い保障を付けるために金利が0.2%上乗せされるのであれば、実質的な金利低下メリットは0.3%になります。この上乗せ分も考慮した上で、総返済額を再計算する必要があります。

逆に、現在の団信よりも保障内容が劣ってしまう場合は、そのリスクを許容できるかを検討しなければなりません。金利と保障はトレードオフの関係にあることが多いため、両者のバランスを考え、自分と家族にとって最適な組み合わせはどれなのかを慎重に見極める必要があります。この視点が欠けていると、目先の金利ばかりに気を取られ、将来のリスクに備えるという大切な観点を見失ってしまいます。

住宅ローン借り換えの5ステップ

借り換えのメリット・デメリットを理解し、シミュレーションで実行する価値があると判断したら、いよいよ具体的な手続きに進みます。ここでは、情報収集から融資実行までの流れを5つのステップに分けて解説します。

① 情報収集と金融機関の比較検討

最初のステップは、どの金融機関に乗り換えるかを選ぶための情報収集です。選択肢は、メガバンク、地方銀行、信用金庫、そして近年存在感を増しているネット銀行など多岐にわたります。

比較検討する際のポイントは、以下の通りです。

- 金利: 最も重要な比較項目です。変動金利、固定金利(期間選択型、全期間固定)など、金利タイプごとの金利水準をチェックします。表面的な金利だけでなく、優遇金利が適用される条件も確認しましょう。

- 諸費用: 事務手数料が定額型か定率型か、保証料は必要かなど、諸費用の体系を比較します。金利が低くても手数料が高いケースもあるため、トータルコストで判断することが重要です。

- 団信のラインナップ: 保障内容の種類や、特約を付ける場合の金利上乗せ幅などを比較します。

- 付帯サービスや利便性: ATMの利用しやすさ、インターネットバンキングの機能、繰り上げ返済のしやすさや手数料なども、長く付き合っていく上では重要なポイントです。

住宅ローン比較サイトなどを活用すると、複数の金融機関の条件を一覧で比較できるため効率的です。いくつかの候補に絞り込み、それぞれの公式サイトで詳細な情報を確認しましょう。

② 金融機関への事前審査申し込み

候補となる金融機関を2~3社に絞り込んだら、次に「事前審査(仮審査)」を申し込みます。これは、本格的な審査の前に、申込者の年収や勤務先、借入希望額などの基本的な情報に基づいて、融資が可能かどうかの簡易的なチェックを受ける手続きです。

事前審査は、各金融機関のウェブサイトから無料で申し込める場合がほとんどです。結果は、早ければ当日、通常は数日~1週間程度で通知されます。

事前審査には、複数の金融機関に同時に申し込むことが可能です。これにより、実際に借り換えができそうな金融機関を効率的に見つけ出すことができます。また、承認された金融機関の中から、最も条件の良いところを選ぶことができます。ただし、あまりにも多くの金融機関に申し込むと、信用情報機関への照会記録が多数残ることになり、その後の本審査に影響を与える可能性もゼロではないため、候補は厳選しましょう。

③ 本審査申し込みと必要書類の準備

事前審査に通過したら、いよいよ「本審査」の申し込みです。本審査は、金融機関がより詳細かつ厳格に行う最終的な審査であり、ここで融資の可否や正式な融資条件(金利、融資額)が決定されます。

本審査では、膨大な量の書類提出が求められます。不備なくスムーズに進めるためにも、早めに準備を始めることが肝心です。一般的に必要となる書類は以下の通りです。

| カテゴリ | 主な書類の例 |

|---|---|

| 本人確認書類 | 運転免許証、パスポート、健康保険証、マイナンバーカードなど |

| 収入証明書類 | 源泉徴収票(直近2~3年分)、確定申告書(自営業の場合)、住民税決定通知書など |

| 物件関連書類 | 売買契約書、工事請負契約書、重要事項説明書、登記事項証明書(登記簿謄本)、公図、測量図など |

| 既存ローン関連書類 | 返済予定表(償還予定表)、残高証明書 |

| その他 | 住民票、印鑑証明書など |

これらの書類は、勤務先や役所、法務局、現在利用中の金融機関など、様々な場所から取り寄せる必要があります。特に物件関連の書類は、住宅購入時に受け取ったファイル一式の中に保管されていることが多いため、事前に確認しておきましょう。すべての書類が揃ったら、金融機関の指示に従って提出します。

④ 現在の金融機関への完済手続き

本審査に無事通過し、新しい金融機関との契約日が決まったら、並行して現在利用している金融機関への完済手続きを進める必要があります。

まず、現在の金融機関に連絡を取り、「住宅ローンを全額繰上返済(完済)したい」という意思を伝えます。すると、完済に必要な金額(ローン残高+未払利息+繰上返済手数料など)が記載された計算書が発行されます。

この金額を、新しい金融機関からの融資実行日に、現在の金融機関の口座に振り込むことで完済が成立します。完済が完了すると、現在の金融機関は、物件に設定されていた「抵当権」を抹消するための書類を準備します。この書類は、次のステップで司法書士に渡す重要なものです。

⑤ 新しい金融機関との契約と融資実行

最終ステップは、新しい金融機関との契約(金銭消費貸借契約)と、融資の実行です。

通常、金融機関の店舗やローンセンターに出向き、担当者や司法書士の立ち会いのもとで契約手続きを行います。契約書の内容を十分に確認し、署名・捺印をします。この手続きは「金消契約(きんしょうけいやく)」と呼ばれます。

契約が完了し、あらかじめ定めた融資実行日になると、新しい金融機関から申込者の口座に融資金が振り込まれます。その資金を使って、ステップ④で確認した金額を現在の金融機関に振り込み、ローンを完済します。

同時に、司法書士が法務局で「①現在の抵当権の抹消登記」と「②新しい抵当権の設定登記」を連件で申請します。この登記手続きが完了して、ようやく住宅ローンの借り換えに関するすべての手続きが完了となります。申し込みから完了まで、全体で1ヶ月半~2ヶ月程度を見込んでおくと良いでしょう。

住宅ローン借り換えに関するよくある質問

最後に、住宅ローンの借り換えを検討している方からよく寄せられる質問とその回答をまとめました。

Q. 借り換えに最適なタイミングはいつですか?

A. 借り換えの最適なタイミングは、一概に「この時期」と言えるものではなく、「経済的なタイミング」と「個人的なタイミング」の2つの側面から考える必要があります。

- 経済的なタイミング: 一般的には、世の中の金利が低い時期が借り換えに適しています。ご自身がローンを組んだ時よりも、市場金利が大幅に低下しているなら、それは絶好のチャンスと言えます。また、現在変動金利を利用している人にとっては、将来の金利上昇が予測され始めた時期が、固定金利へ乗り換えるタイミングとなり得ます。

- 個人的なタイミング: ライフイベントも重要な指標です。例えば、固定金利特約期間が終わるタイミングは、金利が大幅に上昇する可能性があるため、借り換えを検討する代表的なタイミングです。その他、子どもの進学で将来の支出を見通したくなった時や、転職・独立などで収入形態が変わった時なども、返済計画を見直す良い機会となります。

これらのタイミングが重なった時が、あなたにとっての「最適なタイミング」と言えるでしょう。

Q. 諸費用もローンに組み込めますか?

A. はい、多くの金融機関で諸費用を住宅ローン本体に上乗せして借り入れることが可能です。これを「諸費用ローン」や「オーバーローン」と呼ぶことがあります。手元にまとまった自己資金がない場合でも借り換えを検討できるというメリットがあります。

しかし、注意点もあります。諸費用分も借金となるため、元々のローン残高よりも借入額が増えます。その結果、金利低下のメリットが薄れたり、審査が厳しくなったりする可能性があります。また、金融機関によっては、諸費用部分のローンに本体よりも高い金利を設定している場合もあります。

理想は自己資金で賄うことですが、もし諸費用ローンを利用する場合は、それを含めても総返済額が明確に減少するのかを、より一層シビアにシミュレーションする必要があります。

Q. 審査期間はどれくらいかかりますか?

A. 審査にかかる期間は金融機関や申込内容によって異なりますが、一般的な目安は以下の通りです。

- 事前審査(仮審査): 数日~1週間程度

- 本審査: 1週間~3週間程度

事前審査は比較的スピーディーですが、本審査は提出書類の確認や信用情報の詳細な照会、担保評価などを行うため、時間がかかります。書類に不備があったり、確認事項が発生したりすると、さらに期間が延びることもあります。

申し込みから融資実行までのトータルの期間としては、スムーズに進んで1ヶ月、一般的には1ヶ月半~2ヶ月程度を見込んでおくと良いでしょう。余裕を持ったスケジュールで準備を進めることが大切です。

Q. 何度も借り換えすることは可能ですか?

A. 法律上、住宅ローンの借り換え回数に制限はありません。 そのため、条件さえ合えば、2回、3回と借り換えることは理論上可能です。

例えば、一度目の借り換えで変動金利にした後、数年後に金利上昇の兆しが見えたため、今度は固定金利に再度借り換える、といったケースも考えられます。

ただし、現実的にはいくつかのハードルがあります。

- その都度、諸費用がかかる: 借り換えるたびに数十万円のコストが発生するため、それを上回るメリットがなければ意味がありません。

- その都度、審査がある: 審査基準を満たしている必要があります。

- 短期間での繰り返しは不利になる可能性: 短期間に何度も借り換えを行うと、金融機関から「またすぐに他社に乗り換えるのではないか」と見なされ、審査で敬遠される可能性も指摘されています。

経済的な合理性がある場合に限り、複数回の借り換えも選択肢の一つとなりますが、基本的には頻繁に行うものではないと認識しておくのが良いでしょう。

まとめ

今回は、住宅ローン借り換えのデメリットを中心に、メリットや手続きの流れ、注意点などを網羅的に解説しました。

住宅ローンの借り換えは、うまく活用すれば家計を大きく改善できる可能性がある一方で、多くの人が見過ごしがちなデメリットや注意点が存在します。

この記事で解説した7つのデメリットを再確認しましょう。

- 高額な諸費用がかかる

- 手続きに時間と手間がかかる

- 審査に必ず通るとは限らない

- 団信に再加入できない可能性がある

- 返済期間を延長すると総返済額が増えることがある

- 住宅ローン控除の対象外になることがある

- 希望する条件で借りられない可能性がある

これらのデメリットを正しく理解し、ご自身の状況(ローン残高、残存期間、健康状態など)と照らし合わせることが、借り換えで後悔しないための第一歩です。

借り換えを成功させるための最も重要なポイントは、感情やイメージではなく、客観的な「数字」で判断することです。 金融機関のウェブサイトなどを活用して、「諸費用を差し引いた後の総返済額が、現在と比べてどれだけ削減できるのか」を必ずシミュレーションしてください。

その上で、金利タイプの変更による将来設計の見直しや、団信の保障内容の充実といった、金額だけでは測れないメリットも考慮に入れ、総合的に判断することが求められます。

もしあなたが、現在のローンに少しでも疑問や不安を感じているのであれば、まずはこの記事を参考に、ご自身の状況で借り換えのメリットが出る可能性があるのかをチェックすることから始めてみてはいかがでしょうか。その小さな一歩が、将来の家計に大きなゆとりをもたらすきっかけになるかもしれません。