住宅ローンの借り換えは、毎月の返済額や総返済額を削減できる可能性を秘めた、家計改善の有効な手段の一つです。しかし、金利の低さだけに目を奪われて安易に手続きを進めると、「思ったほど得にならなかった」「かえって損をしてしまった」という事態に陥りかねません。その原因となるのが、借り換え時に発生する「手数料・諸費用」の存在です。

住宅ローンの借り換えには、新しい金融機関に支払う事務手数料や、法的な手続きに必要な登記費用など、様々なコストが発生します。これらの諸費用は、決して無視できない金額になることが多く、場合によっては数十万円から百万円を超えることもあります。

借り換えのメリットを最大化するためには、まずどのような費用が、いくらくらいかかるのかを正確に把握することが不可欠です。その上で、削減できる利息額と諸費用を天秤にかけ、本当にお得になるのかを慎重に判断する必要があります。

この記事では、住宅ローン借り換えにかかる手数料・諸費用の内訳から、それぞれの相場、費用を安く抑えるための具体的な方法まで、網羅的に解説します。さらに、手数料の支払い方法や、損をしないための判断ポイント、手数料が安いおすすめの金融機関についても詳しくご紹介します。

これから住宅ローンの借り換えを検討する方が、手数料に関する不安を解消し、賢い選択をするための一助となれば幸いです。

目次

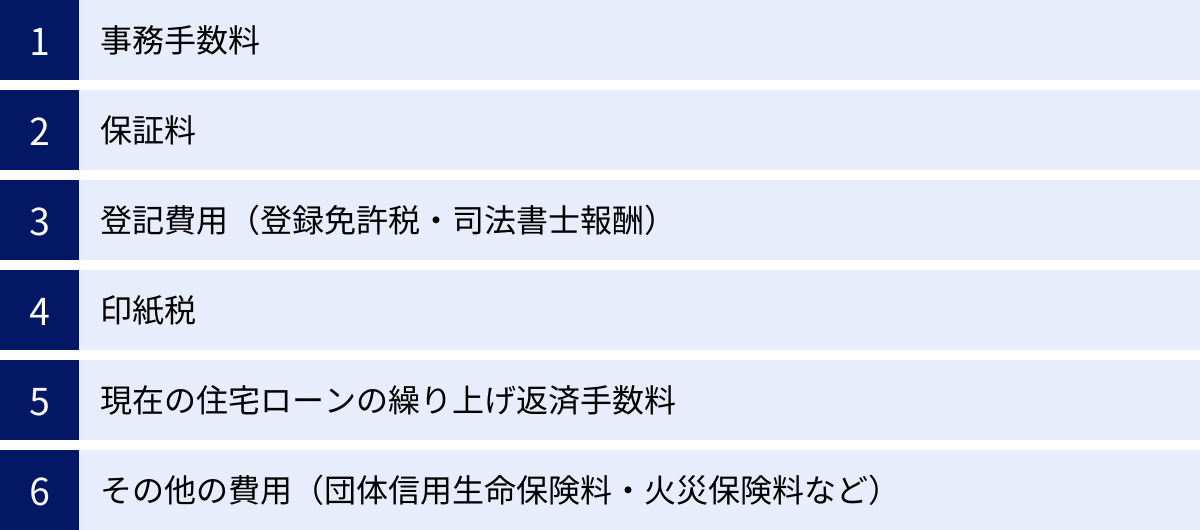

住宅ローン借り換えにかかる手数料・諸費用の内訳

住宅ローンの借り換えを成功させるためには、まずどのような費用が発生するのか、その全体像を掴むことが重要です。借り換えにかかる手数料や諸費用は多岐にわたりますが、主に以下の6つに大別できます。それぞれがどのような性質の費用で、誰に支払うものなのかを理解していきましょう。

事務手数料

事務手数料は、新しい住宅ローンを契約する金融機関に対して支払う手数料です。ローン契約に関する手続きや審査などの対価として発生する費用であり、多くの金融機関で必要となります。この事務手数料は、借り換えにかかる諸費用の中でも大きな割合を占めることが多く、その計算方法によって総費用が大きく変動するため、特に注意が必要です。

事務手数料には、大きく分けて「定額型」と「定率型」の2つのタイプがあります。

- 定額型: 借入額にかかわらず、手数料が一律で決まっているタイプです。例えば「33,000円(税込)」や「55,000円(税込)」のように、固定の金額が設定されています。

- 定率型: 借入額に一定の料率を掛けて算出するタイプです。例えば「借入額 × 2.2%(税込)」のように計算されます。

どちらのタイプを選ぶべきかは、借入額や返済計画によって異なり、一概にどちらが優れているとは言えません。一般的に、定額型は金利がやや高めに、定率型は金利がやや低めに設定されている傾向があります。初期費用を抑えたいか、長期的な総返済額を抑えたいかによって、最適な選択は変わってきます。この点については、後の章で詳しく解説します。

保証料

保証料は、住宅ローンの返済を保証する「保証会社」に対して支払う費用です。万が一、契約者がローンの返済を続けられなくなった場合に、保証会社が金融機関に対して残りのローンを一時的に立て替えて支払う(代位弁済)ためのものです。これにより、金融機関は貸し倒れのリスクを軽減できます。

ただし、保証会社が返済を肩代わりしてくれても、契約者の返済義務がなくなるわけではありません。その後は、保証会社に対して立て替えてもらった分を返済していくことになります。

保証料の支払い方法には、主に2つの方式があります。

- 一括前払い方式: ローン契約時に、保証料の全額を現金で一括して支払う方法です。借入額や返済期間によって金額は異なりますが、一般的に数十万円から百万円以上になることもあり、初期費用として大きな負担となります。

- 金利上乗せ方式: 保証料を現金で支払う代わりに、住宅ローンの適用金利に一定の利率(年0.2%程度が目安)を上乗せして、毎月の返済額に含めて支払っていく方法です。初期費用を抑えられるメリットがありますが、総返済額は一括前払い方式よりも多くなる傾向があります。

近年、特にネット銀行を中心に、この保証料を無料(0円)としている金融機関が増えています。保証料が不要な金融機関を選ぶことは、借り換えの諸費用を大幅に削減する上で非常に効果的な方法です。金融機関を選ぶ際には、事務手数料だけでなく、保証料の有無も必ず確認しましょう。

登記費用(登録免許税・司法書士報酬)

住宅ローンの借り換えでは、法務局で不動産の登記情報を変更する手続きが必要です。この手続きにかかる費用が「登記費用」であり、主に「登録免許税」と「司法書士報酬」の2つから構成されます。

登録免許税

登録免許税は、登記手続きを行う際に国に納める税金です。借り換えでは、以下の2つの登記が必要となり、それぞれに登録免許税がかかります。

- 抵当権抹消登記: 現在の住宅ローンを完済することで、そのローンを担保するために設定されていた抵当”権を抹消する登記です。不動産1個につき1,000円がかかります。例えば、土地と建物がそれぞれ1つずつの場合、合計2,000円となります。

- 抵当権設定登記: 新しく借り入れる住宅ローンの担保として、金融機関が不動産に新たな抵当権を設定するための登記です。税額は「新しい借入額(債権金額)× 税率」で計算されます。本則の税率は0.4%ですが、一定の要件を満たす居住用の住宅については、令和9年(2027年)3月31日まで軽減税率の0.1%が適用されます。

(参照:国税庁 No.7191 登録免許税の税額表)

例えば、3,000万円を新たに借り入れて抵当権設定登記を行う場合、軽減税率が適用されれば登録免許税は「3,000万円 × 0.1% = 30,000円」となります。

司法書士報酬

抵当権の抹消・設定といった複雑な登記手続きは、専門家である司法書士に依頼するのが一般的です。その際に支払う報酬が司法書士報酬です。

報酬額は司法書士事務所によって異なりますが、一般的な相場としては5万円から15万円程度を見ておくとよいでしょう。この報酬には、登記申請の代行手数料のほか、事前の相談料や必要書類の作成費用、交通費などが含まれていることが多いです。金融機関によっては提携の司法書士が指定されている場合もあります。費用を抑えたい場合は、事前に見積もりを取って比較検討することも可能です。

印紙税

印紙税は、経済的な取引に伴って作成される契約書や領収書などの文書に対して課される税金です。住宅ローンの借り換えにおいては、新しい金融機関と交わす「金銭消費貸借契約書(ローン契約書)」が課税対象となり、契約書に記載された借入額に応じて定められた金額の収入印紙を貼り付けて納付します。

契約金額ごとの印紙税額は以下の通りです。こちらも軽減措置が適用されており、令和9年(2027年)3月31日までに作成されるものが対象です。

| 契約金額 | 本則税率 | 軽減税率 |

|---|---|---|

| 10万円超 50万円以下 | 400円 | 200円 |

| 50万円超 100万円以下 | 1,000円 | 500円 |

| 100万円超 500万円以下 | 2,000円 | 1,000円 |

| 500万円超 1,000万円以下 | 10,000円 | 5,000円 |

| 1,000万円超 5,000万円以下 | 20,000円 | 10,000円 |

| 5,000万円超 1億円以下 | 60,000円 | 30,000円 |

| (参照:国税庁 No.7101 不動産の譲渡・消費貸借等に関する契約書) |

例えば、借入額が3,000万円の場合、軽減税率が適用され印紙税は10,000円となります。

ただし、近年増加している「電子契約」を利用してローン契約を締結する場合、紙の契約書が作成されないため、この印紙税は不要(0円)になります。印紙税を節約したい場合は、電子契約に対応している金融機関を選ぶのが有効です。

現在の住宅ローンの繰り上げ返済手数料

借り換えを行うには、新しい金融機関から融資された資金を使って、現在返済中の住宅ローンを全額一括で返済(繰り上げ返済)する必要があります。その際に、現在借り入れている金融機関に対して支払うのが「繰り上げ返済手数料」です。

この手数料は金融機関によって大きく異なり、無料の場合もあれば、数万円かかる場合もあります。また、手続きの方法によっても手数料が変わることがあります。

- 窓口での手続き: 3万円~5万円程度の手数料がかかることが多いです。

- 電話や郵送での手続き: 窓口よりは安く、2万円~3万円程度が目安です。

- インターネットバンキングでの手続き: 無料または数千円程度と、最も安く済む傾向があります。

借り換えを検討し始めたら、まずは現在利用している金融機関のウェブサイトや契約書を確認し、全額繰り上げ返済にいくらの手数料がかかるのかを把握しておくことが重要です。

その他の費用(団体信用生命保険料・火災保険料など)

上記以外にも、借り換えに伴って発生する可能性のある費用がいくつかあります。

団体信用生命保険料(団信保険料)

団体信用生命保険(団信)は、ローン契約者が死亡または所定の高度障害状態になった場合に、保険金でローン残高が完済される保険です。ほとんどの民間金融機関では加入が必須となっています。

通常、団信の保険料は住宅ローンの金利に含まれているため、別途支払う必要はありません。しかし、一部の金融機関(【フラット35】など)や、がん保障や三大疾病保障といった特約を付加する場合には、金利に上乗せされたり、別途保険料の支払いが必要になったりするケースがあります。新しいローンの団信の内容と、それに伴うコストもしっかり確認しましょう。

火災保険料

住宅ローンを組む際には、対象となる建物に火災保険をかけることが必須条件とされています。すでに加入している火災保険を借り換え後も継続するのが一般的ですが、その際に「質権設定」の変更手続きが必要になる場合があります。

質権とは、万が一火災などで建物が損害を受けた際に支払われる保険金を、金融機関が優先的に受け取る権利のことです。借り換えに伴い、古い金融機関の質権を抹消し、新しい金融機関の質権を設定する手続きが必要となり、その際に数千円程度の手数料が発生することがあります。

また、借り換えを機に火災保険そのものを見直すことも可能です。現在の補償内容が過剰、あるいは不足していると感じる場合は、複数の保険会社から見積もりを取り、最適なプランに加入し直すことで、長期的に保険料を節約できる可能性もあります。

このように、住宅ローンの借り換えには様々な費用がかかります。次の章では、これらの費用を合計すると、実際にはどのくらいの金額になるのか、その相場と具体的なシミュレーションを見ていきましょう。

住宅ローン借り換え手数料の相場はいくら?

前章で解説した様々な手数料・諸費用ですが、実際に借り換えをする際には、これらが合計でいくらになるのかが最も気になるところです。諸費用の総額は、選ぶ金融機関や借入額、手続きの方法によって大きく変動しますが、一般的な目安を知っておくことで、資金計画を立てやすくなります。

諸費用の合計金額の目安

住宅ローン借り換えにかかる諸費用の総額は、一般的に30万円~100万円程度が相場と言われています。また、借入額に対する割合で言うと、「借入残高の2%~3%程度」が一つの目安とされています。

例えば、借入残高が2,000万円であれば40万円~60万円、3,000万円であれば60万円~90万円程度が諸費用の目安となります。

しかし、これはあくまで大まかな目安です。諸費用の中でも特に金額が大きくなりやすい「事務手数料」と「保証料」の扱いで、総額は大きく変わります。

- 事務手数料が「定率型」の金融機関を選ぶ場合: 借入額が大きくなるほど手数料も高額になり、諸費用総額は目安の上限に近づくか、上回ることもあります。

- 保証料が「有料」の金融機関を選ぶ場合: 数十万円の保証料が加わるため、諸費用総額は一気に膨れ上がります。

一方で、保証料が無料で、事務手数料が「定額型」のネット銀行などを選べば、諸費用総額を30万円~50万円程度に抑えることも可能です。このように、金融機関選びが諸費用総額を左右する最大の要因と言えるでしょう。

【シミュレーション】借入残高3,000万円の場合

では、より具体的にイメージするために、借入残高3,000万円の住宅ローンを借り換えるケースで、諸費用がいくらになるかシミュレーションしてみましょう。

ここでは、諸費用に大きく影響する「事務手数料」のタイプ別に、2つのパターンで計算します。どちらのパターンも、近年主流となっている保証料が無料のネット銀行を想定しています。

【シミュレーション条件】

- 現在のローン残高:3,000万円

- 借り換え後の借入額:3,000万円

- 返済期間:残り25年

- 物件:土地・建物各1つの戸建て(軽減税率適用)

パターン1:事務手数料が「定率型」の金融機関の場合

事務手数料の料率を「借入額の2.2%(税込)」と仮定します。このタイプは、金利が低めに設定されていることが多いのが特徴です。

| 費用項目 | 金額 | 備考 |

|---|---|---|

| 事務手数料 | 660,000円 | 3,000万円 × 2.2%(税込) |

| 保証料 | 0円 | 保証料無料の金融機関を想定 |

| 登記費用 | 約130,000円 | 登録免許税(抵当権設定3万円+抹消2千円)+ 司法書士報酬(約10万円) |

| 印紙税 | 10,000円 | 契約金額1千万超5千万以下の場合(電子契約なら0円) |

| 繰り上げ返済手数料 | 約30,000円 | 現在の金融機関に支払う手数料(仮定) |

| 合計 | 約830,000円 |

このケースでは、諸費用の合計は約83万円となりました。事務手数料だけで66万円と、総額の大部分を占めていることがわかります。初期費用は高額になりますが、その分、低い金利で借り換えできるため、長期的に見ると総返済額を大きく削減できる可能性があります。

パターン2:事務手数料が「定額型」の金融機関の場合

次に、事務手数料を「33,000円(税込)」の定額型と仮定します。このタイプは、金利が定率型よりやや高めに設定されている傾向があります。

| 費用項目 | 金額 | 備考 |

|---|---|---|

| 事務手数料 | 33,000円 | 定額(税込) |

| 保証料 | 0円 | 保証料無料の金融機関を想定 |

| 登記費用 | 約130,000円 | 登録免許税(抵当権設定3万円+抹消2千円)+ 司法書士報酬(約10万円) |

| 印紙税 | 10,000円 | 契約金額1千万超5千万以下の場合(電子契約なら0円) |

| 繰り上げ返済手数料 | 約30,000円 | 現在の金融機関に支払う手数料(仮定) |

| 合計 | 約203,000円 |

こちらのケースでは、諸費用の合計は約20.3万円と、パターン1に比べて60万円以上も安くなりました。初期費用を大幅に抑えられるのが最大のメリットです。ただし、適用される金利がパターン1より高くなる可能性があるため、借り換えによる利息の削減効果がどの程度になるか、総返済額まで含めて比較検討することが重要です。

【シミュレーションの注意点】

このシミュレーションは、あくまで一般的な条件に基づいた一例です。実際の諸費用は、選択する金融機関、司法書士、契約方法(電子契約の有無など)によって変動します。借り換えを検討する際は、必ず候補となる金融機関から正確な見積もりを取得し、ご自身の状況に合わせたシミュレーションを行うようにしてください。

事務手数料の「定額型」と「定率型」どちらを選ぶべき?

住宅ローン借り換えの諸費用において、選択によって数十万円単位の差が生まれるのが「事務手数料」です。前述の通り、事務手数料には「定額型」と「定率型」の2種類があり、それぞれにメリット・デメリットが存在します。どちらを選ぶかは、借り換え全体の成否を左右する重要なポイントです。ここでは、それぞれの特徴を深く理解し、自分に合った選び方を見つけるためのヒントを解説します。

定額型の特徴とメリット・デメリット

「定額型」は、その名の通り、借入額の大小にかかわらず事務手数料が一定の金額に設定されているプランです。多くのネット銀行などで採用されており、33,000円、55,000円といった比較的安価な設定が目立ちます。

| 定額型事務手数料 | |

|---|---|

| 特徴 | 借入額に関わらず手数料が一定額(例:33,000円) |

| メリット | ・初期費用(諸費用)を大幅に抑えることができる ・借入額が大きい場合でも手数料は変わらないため、安心感がある ・手元資金に余裕がない場合でも借り換えを検討しやすい |

| デメリット | ・定率型に比べて適用金利が年0.1%~0.3%程度高めに設定されていることが多い ・返済期間が長い場合、金利差によって総返済額が定率型より多くなる可能性がある |

| おすすめな人 | ・借り換え時に現金での支出をできるだけ少なくしたい人 ・借入額が非常に大きい人 ・近い将来(数年以内)に繰り上げ返済で完済する計画がある人 |

最大のメリットは、何といっても初期費用を安く抑えられる点です。シミュレーションでも見たように、定率型と比較して数十万円単位で諸費用が変わるため、手元資金を温存したい方にとっては非常に魅力的な選択肢となります。

一方で、最大のデメリットは、適用金利が定率型よりも高めに設定されている傾向があることです。金融機関は、事務手数料で得られる収益が少ない分を、金利で回収するビジネスモデルだからです。たとえ年0.1%の金利差でも、返済期間が20年、30年と長くなるにつれて、利息の支払総額には大きな差が生まれます。そのため、長期的に見ると定率型よりも総支払額が多くなってしまう「逆転現象」が起こる可能性があります。

定率型の特徴とメリット・デメリット

「定率型」は、借入額に所定の料率(例:2.2%)を掛けて事務手数料を算出するプランです。多くのメガバンクや地方銀行、一部のネット銀行で採用されています。

| 定率型事務手数料 | |

|---|---|

| 特徴 | 借入額 × 一定率(例:2.2%)で手数料を算出 |

| メリット | ・定額型に比べて適用金利が低めに設定されていることが多い ・返済期間が長い場合、低い金利の恩恵を受けやすく、総返済額を抑えられる可能性が高い ・借入額が少ない場合は、手数料の絶対額も小さくなる |

| デメリット | ・初期費用(諸費用)が高額になりやすい ・借入額が大きいほど手数料の負担が重くなる ・手元にまとまった資金が必要になる |

| おすすめな人 | ・初期費用を支払う自己資金に余裕がある人 ・返済期間が長く、少しでも総返済額を減らしたい人 ・低金利のメリットを最大限に享受したい人 |

最大のメリットは、定額型よりも低い金利が適用される可能性が高いことです。これにより、毎月の返済額を抑え、長期的な総返済額を削減できる効果が期待できます。特に、返済期間が長く残っている方ほど、低金利の恩恵は大きくなります。

一方、最大のデメリットは、借入額に比例して事務手数料が高額になる点です。借入額が3,000万円なら66万円、4,000万円なら88万円(いずれも料率2.2%の場合)と、初期費用が百万円近くに達することもあります。このまとまった現金を準備できるかどうかが、定率型を選ぶ上での大きなハードルとなります。(ただし、後述するように諸費用をローンに組み込む方法もあります。)

借入額や返済期間から見る選び方のポイント

結局のところ、「定額型」と「定率型」のどちらを選ぶべきなのでしょうか。その判断は、以下の3つのポイントから総合的に考えることが重要です。

- 手元の自己資金は十分か?

これが最もシンプルな判断基準です。借り換えの諸費用を支払うための現金が手元にあまりない、あるいは他の用途のために温存しておきたいという場合は、初期費用を圧倒的に抑えられる「定額型」が有力な選択肢となります。逆に、諸費用を現金で支払えるだけの資金的余裕があるならば、「定率型」を選んで低金利のメリットを追求する道が開けます。 - 返済期間は長いか、短いか?

返済期間の長さは、金利差が総返済額に与える影響度を左右します。- 返済期間が長い(例:15年以上)場合: わずかな金利差でも、長期間にわたって積み重なると大きな利息差になります。そのため、多少初期費用が高くても、金利の低い「定率型」を選ぶ方が、総返済額では有利になる可能性が高いです。

- 返済期間が短い(例:10年未満)場合: 金利差が総返済額に与える影響は比較的小さくなります。この場合、高額な初期費用を払って定率型を選ぶメリットは薄れるため、初期費用を抑えられる「定額型」の方が合理的な選択となることがあります。

- 最優先するのは「初期費用」か「総返済額」か?

最終的には、何を最も重視するかという価値観の問いになります。- 「とにかく目先の出費を抑えたい」 → 定額型

- 「初期費用はかかっても、トータルで一番得な方法を選びたい」 → 定率型

最も重要なのは、目先の金利や手数料額だけで判断せず、必ず「総支払額(諸費用+ローン返済総額)」で比較することです。多くの金融機関のウェブサイトには、諸費用を含めた返済シミュレーション機能が用意されています。同じ借入額・返済期間で、「定額型プラン」と「定率型プラン」の両方のパターンでシミュレーションを行い、どちらが最終的に自分の利益になるのかを数字で確認する作業が不可欠です。この一手間を惜しまないことが、賢い借り換えの鍵となります。

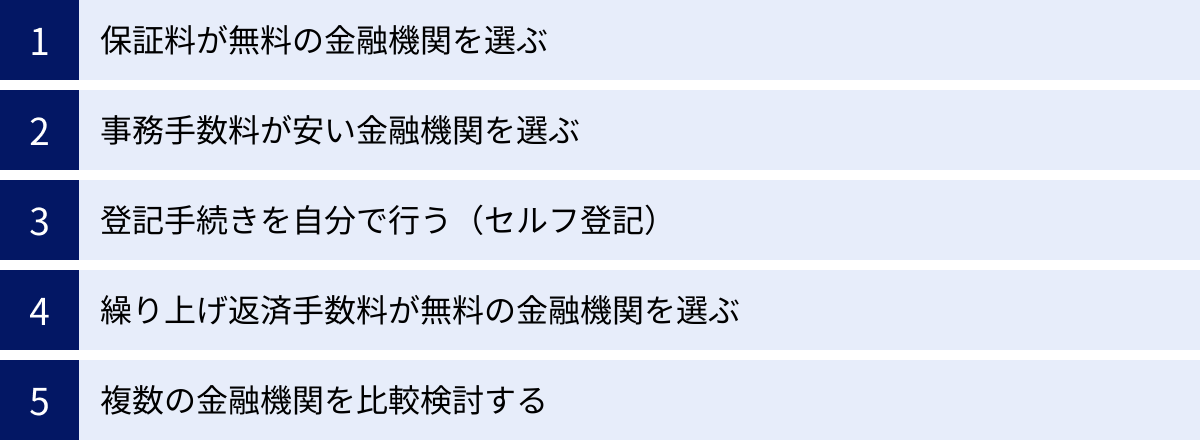

住宅ローン借り換えの手数料を安く抑える5つの方法

住宅ローンの借り換えは、総返済額を減らすために行うもの。であれば、そのためにかかる手数料・諸費用もできる限り安く抑えたいと考えるのは当然です。幸い、いくつかのポイントを意識することで、諸費用を効果的に削減することが可能です。ここでは、誰でも実践できる5つの具体的な方法をご紹介します。

① 保証料が無料の金融機関を選ぶ

諸費用を安く抑える上で、最も効果が大きい方法の一つが「保証料が無料の金融機関を選ぶ」ことです。前述の通り、保証料は借入額や返済期間によっては数十万円から百万円を超えることもある高額な費用です。これが無料になるだけで、諸費用の総額を劇的に引き下げることができます。

近年、特にインターネット専業銀行(ネット銀行)の多くは、この保証料を0円としています。メガバンクや地方銀行でも、保証料不要のプランを用意しているところが増えてきました。

金融機関を比較検討する際には、まず「保証料の有無」をチェックリストの最優先項目に入れましょう。保証料が必要な金融機関を選ぶ場合は、金利上乗せ方式(年0.2%程度上乗せ)も選択できますが、総返済額が増える要因になります。特別な理由がない限りは、保証料が無料の金融機関を中心に探すのが、賢い借り換えの第一歩と言えるでしょう。

② 事務手数料が安い金融機関を選ぶ

保証料と並んで諸費用の大きな部分を占めるのが「事務手数料」です。これを安く抑えることも、総額削減に直結します。

まず、前章で解説した「定額型」と「定率型」の違いを理解することが重要です。

- 初期費用を徹底的に抑えたいなら「定額型」: 数万円程度の負担で済むため、手元資金が少ない場合に最適です。

- 総返済額を重視するなら「定率型」: 初期費用は高くなりますが、低金利の恩恵でトータルコストを削減できる可能性があります。

どちらが自分にとって「安い」かは、必ず「諸費用+ローン返済総額」でシミュレーションして判断してください。

さらに、金融機関によっては期間限定のキャンペーンで事務手数料の割引を行っていることがあります。「事務手数料半額キャンペーン」や「特定の条件を満たせば割引」といったものです。借り換えを検討するタイミングで、こうしたキャンペーンを実施している金融機関がないか、アンテナを張っておくと良いでしょう。情報収集を怠らないことが、思わぬコスト削減に繋がります。

③ 登記手続きを自分で行う(セルフ登記)

登記費用は「登録免許税(税金)」と「司法書士報酬」で構成されていますが、このうち「司法書士報酬」は、自分で登記手続きを行うことで節約が可能です。これを「セルフ登記」と呼びます。

司法書士報酬の相場は5万円~15万円程度ですので、これを全額カットできれば大きな節約になります。手続きは、管轄の法務局に出向き、必要書類を提出して行います。

しかし、この方法は誰にでもおすすめできるわけではありません。以下のようなデメリットとリスクがあるためです。

- 手続きが非常に煩雑: 必要書類の収集・作成には専門的な知識が求められ、不備があると何度も法務局に足を運ぶことになります。平日の日中に時間を確保する必要があります。

- ミスが許されない: 登記は融資実行と密接に関連しており、手続きの遅れやミスは、融資そのものに影響を及ぼすリスクがあります。

- 金融機関が許可しない場合がある: 金融機関によっては、融資の条件として、提携または指定の司法書士による手続きを必須としている場合があります。セルフ登記を検討する際は、まず借り換え先の金融機関に可能かどうかを確認する必要があります。

時間と手間をかけてでも費用を節約したいという強い意志と、手続きをやり遂げる自信がある方以外は、基本的にはプロである司法書士に任せるのが安全かつ確実です。節約できる金額と、かかる手間やリスクを天秤にかけ、慎重に判断しましょう。

④ 繰り上げ返済手数料が無料の金融機関を選ぶ

ここで言う「繰り上げ返済手数料」には2つの意味があります。

- 現在借りているローンの全額繰り上げ返済手数料

これは借り換え時に必ず発生する費用ですが、金額は金融機関や手続き方法によって異なります。インターネットバンキングを利用すれば無料または格安になることが多いので、まずは現在の金融機関で最も安く手続きできる方法を確認しましょう。 - 新しく借り換えるローンの繰り上げ返済手数料

これは将来の話になりますが、借り換え後のローンを返済していく過程で、余裕資金ができた際に一部繰り上げ返済をする可能性は誰にでもあります。その際の手数料が有料か無料かは、長期的な家計にとって重要です。多くのネット銀行では、一部繰り上げ返済手数料を無料としており、手数料を気にせずこまめに返済を進めることができます。借り換え先を選ぶ際には、将来の柔軟な返済計画のためにも、この手数料が無料の金融機関を選ぶことを強くおすすめします。

⑤ 複数の金融機関を比較検討する

これが最も基本的かつ最も重要なコスト削減方法です。特定の金融機関一つだけに絞って話を進めるのではなく、必ず複数の金融機関から情報を集め、条件を比較しましょう。

比較すべき項目は以下の通りです。

- 金利: 変動金利か固定金利か。金利水準はどうか。

- 事務手数料: 定額型か定率型か。具体的な金額・料率はいくつか。

- 保証料: 有料か無料か。

- 団体信用生命保険(団信): 基本的な保障内容は何か。特約を付けた場合の金利上乗せ幅はどうか。

- 繰り上げ返済手数料: 無料か有料か。

- その他: キャンペーンの有無、電子契約への対応(印紙税節約)など。

これらの項目を一覧表にするなどして、客観的に比較することで、自分にとって最も有利な条件の金融機関が見えてきます。住宅ローン比較サイトなどを活用するのも効率的です。手間を惜しまずに徹底的に比較検討することが、最終的に数十万円、数百万円単位での節約に繋がるのです。

手数料・諸費用は住宅ローンに組み込める?

住宅ローンの借り換えには数十万円単位の諸費用がかかることが分かりましたが、これだけの現金を一度に用意するのは難しいと感じる方も少なくないでしょう。そこで気になるのが、「これらの手数料や諸費用も、新しい住宅ローンに含めて借りることはできないのか?」という点です。結論から言うと、多くの金融機関でそれは可能です。

諸費用ローンの利用について

借り換えにかかる事務手数料、保証料、登記費用、印紙税などの諸費用を、住宅ローンの本体(借入残高分)に上乗せして借り入れるローンを「諸費用ローン」や「オーバーローン」と呼びます。

例えば、ローン残高が3,000万円で、諸費用が80万円かかる場合、合計3,080万円を新たな借入額としてローンを組む、といった形です。

【諸費用ローンのメリット】

- 手元の自己資金がなくても借り換えを実行できる: これが最大のメリットです。現金での持ち出しがほぼゼロ、あるいは最低限で済むため、貯蓄が少ない方や、教育資金・老後資金として現金を残しておきたい方でも、借り換えのチャンスを掴むことができます。

【諸費用ローンのデメリット】

- 借入額が増える: 当然ながら、本来のローン残高よりも借入額が増えることになります。

- 毎月の返済額・総返済額が増加する: 借入額が増えるため、諸費用を自己資金で支払う場合に比べて、毎月の返済額と利息を含めた総返済額は増加します。

- 金利が高くなる場合がある: 金融機関によっては、諸費用部分に対して、住宅ローン本体の金利よりも高い金利(フリーローンなどに近い金利)が適用されるケースがあります。その場合、さらに返済負担は重くなります。

- 審査が厳しくなる可能性がある: 借入額が増える分、返済能力に対する審査は厳しくなる傾向があります。年収に対する返済負担率などが基準を超えてしまうと、審査に通らない、あるいは希望額まで借りられないことも考えられます。

- 担保価値を上回る借入になる: 諸費用を上乗せすることで、借入額が物件の担保評価額を上回る「オーバーローン」の状態になりやすくなります。この状態では、将来的に物件を売却してもローンを完済できず、残債が残ってしまうリスクが高まります。

諸費用ローンは、手元資金がない場合の有効な選択肢ですが、安易な利用は禁物です。借入額が増えることによるデメリットを十分に理解し、諸費用を上乗せしてもなお、現在のローンを継続するよりも総返済額が少なくなるのかを、慎重にシミュレーションする必要があります。

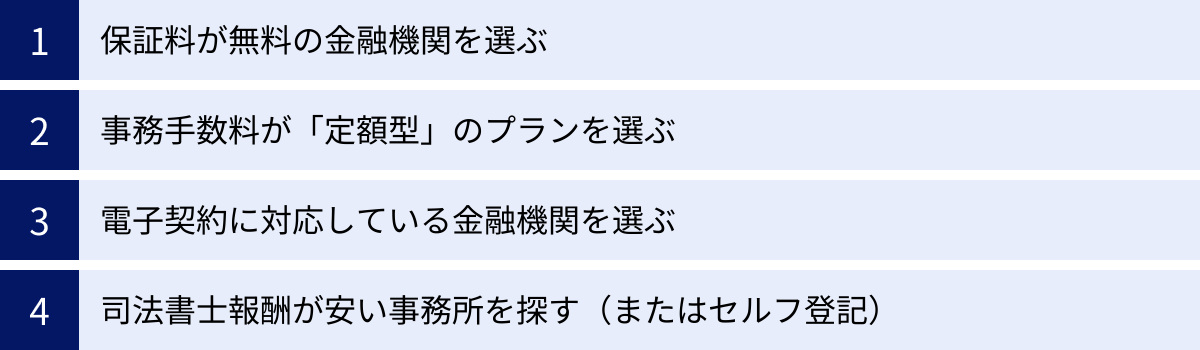

現金で用意する金額を減らす方法

諸費用ローンを利用する以外にも、現金での持ち出しを減らす方法はいくつかあります。これらを組み合わせることで、自己資金の負担を大幅に軽減することが可能です。

- 保証料が無料の金融機関を選ぶ

前述の通り、これは最も効果的な方法です。数十万円単位の費用が削減できます。 - 事務手数料が「定額型」のプランを選ぶ

定率型(例:借入額の2.2%)に比べて、定額型(例:33,000円)は初期費用を劇的に抑えられます。総返済額とのバランスを見る必要はありますが、現金支出を減らすという観点では非常に有効です。 - 電子契約に対応している金融機関を選ぶ

紙の契約書で発生する印紙税(借入額によっては数万円)が、電子契約なら0円になります。地味ながら確実な節約方法です。 - 司法書士報酬が安い事務所を探す(またはセルフ登記)

金融機関指定の司法書士が必須でない場合は、複数の事務所から見積もりを取って比較検討することで、数万円の節約に繋がる可能性があります。難易度は高いですが、セルフ登記に挑戦すればさらに大きな節約が可能です。

理想は、諸費用を自己資金で支払うことです。しかし、それが難しい場合でも、上記の方法を駆使して現金での持ち出しを極力減らし、それでも足りない部分だけを諸費用ローンで補う、といった柔軟な考え方が重要です。まずは現金負担を減らす努力をし、その上で諸費用ローンの利用を検討するという順番で進めるのが賢明です。

手数料負けに注意!借り換えメリットの判断ポイント

住宅ローンの借り換えを検討する上で、最も避けなければならないのが「手数料負け」です。金利が下がるという目先のメリットに飛びついた結果、高額な諸費用が重荷となり、トータルで見ると損をしてしまうケースは決して少なくありません。ここでは、手数料負けとは何かを正しく理解し、借り換えが本当に自分にとってプラスになるのかを判断するための具体的な方法を解説します。

手数料負けとは?

手数料負けとは、住宅ローンの借り換えによって削減できる「利息の総額」よりも、借り換えにかかる「手数料・諸費用の総額」の方が大きくなってしまう状態を指します。

【利息削減額】 < 【諸費用総額】 → 手数料負け(損)

例えば、借り換えによって将来支払うはずだった利息が100万円減ったとしても、その借り換えのために80万円の諸費用がかかった場合、差し引きのメリットは20万円です。これは成功例と言えるでしょう。

しかし、もし利息の削減額が50万円で、諸費用が80万円かかったとしたらどうでしょうか。この場合、差し引きで30万円のマイナスとなり、借り換えない方が良かった、ということになります。これが「手数料負け」の典型的なパターンです。

手数料負けは、特に以下のようなケースで起こりやすいため注意が必要です。

- ローン残高が少ない: 借入額が少ないと、金利が下がっても利息の削減額は限定的です。一方で、諸費用は一定額かかるため、メリットが出にくくなります。

- 残りの返済期間が短い: 返済期間が短い場合も同様に、利息の削減効果が小さくなります。

- 金利差が小さい: 現在のローンと借り換え後のローンの金利差がわずかだと、大きな利息削減は見込めません。

一般的に、借り換えメリットが出やすい目安として「ローン残高1,000万円以上、残り期間10年以上、金利差1%以上」と言われることがありますが、これはあくまで古い目安です。現在のような超低金利時代では、金利差が0.5%程度でも十分にメリットが出るケースはあります。大切なのは、目安に頼るのではなく、自分自身の状況で正確に計算してみることです。

借り換えで本当にお得になるか確認する方法

手数料負けを避け、借り換えのメリットを確実に見極めるためには、以下のステップでシミュレーションを行うことが不可欠です。少し面倒に感じるかもしれませんが、この作業を怠ると将来的に後悔することになりかねません。

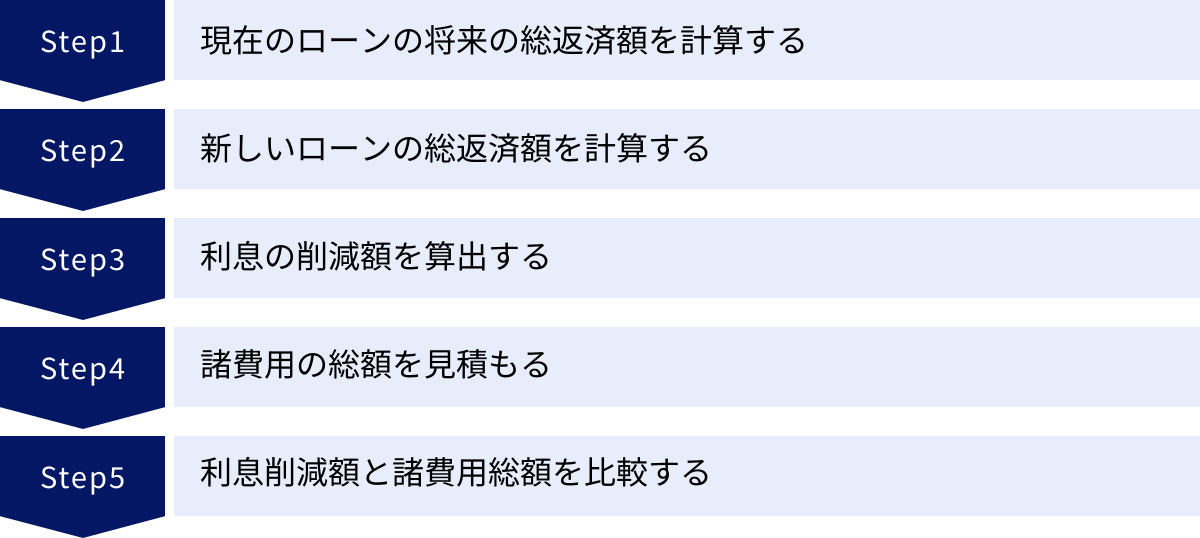

【借り換えメリット確認 5ステップ】

ステップ①:現在のローンを継続した場合の「将来の総返済額」を計算する

まず、現在の住宅ローンの返済予定表を用意します。そこに記載されている「今後の返済元金」と「今後の返済利息」を合計します。これが、このまま何もせずにローンを完済した場合の総支払額です。

(計算式)将来の総返済額(A) = 今後の返済元金合計 + 今後の返済利息合計

※変動金利の場合は、現在の金利が将来も続くと仮定して計算します。

ステップ②:借り換え後の「新しいローンの総返済額」を計算する

次に、検討している金融機関のローンシミュレーターなどを使って、借り換え後の総返済額を計算します。

(入力情報)

- 借入額:現在のローン残高

- 金利:検討中のローンの金利

- 返済期間:現在の残り返済期間

(計算式)新しいローンの総返済額(B) = 毎月の返済額 × 返済回数

ステップ③:「利息の削減額」を算出する

ステップ①と②で計算した金額の差が、借り換えによって削減できる効果です。

(計算式)借り換えによるメリット額(C) = 将来の総返済額(A) – 新しいローンの総返済額(B)

※この(C)には、元金返済分は含まれません。純粋な利息削減額に近い数字になります。

ステップ④:「諸費用の総額」を見積もる

この記事の前半で解説した、事務手数料、保証料、登記費用、印紙税、繰り上げ返済手数料などを、検討している金融機関の条件に合わせて合計します。金融機関のウェブサイトで見積もり機能があれば、それを利用するのが最も正確です。

(計算式)諸費用の総額(D) = 事務手数料 + 保証料 + 登記費用 + …

ステップ⑤:「利息削減額」と「諸費用総額」を比較する

最後に、ステップ③で算出したメリット額と、ステップ④で算出した諸費用総額を比較します。

- メリット額(C) > 諸費用総額(D) ⇒ 借り換えメリットあり!

- メリット額(C) ≦ 諸費用総額(D) ⇒ 手数料負けの可能性。再検討が必要。

この「(C)-(D)」の金額が、借り換えによって実際に得られる純粋な利益となります。この金額がプラスになり、かつその額が借り換えの手間をかけるに見合うと判断できる場合に、初めて借り換えを実行すべきです。金融機関のウェブサイトにあるシミュレーションツールは、多くの場合、この諸費用まで含めた比較ができるようになっていますので、積極的に活用しましょう。

手数料が安いおすすめのネット銀行3選

住宅ローンの借り換えで手数料を抑えるには、保証料が無料で、事務手数料のプランに特徴があるネット銀行が有力な選択肢となります。ここでは、特に人気が高く、手数料面で競争力のあるネット銀行を3つご紹介します。

※下記の情報は2024年5月時点のものです。金利や手数料は変動する可能性があるため、最新の情報は必ず各銀行の公式サイトでご確認ください。

| 銀行名 | 事務手数料(一例) | 保証料 | 繰り上げ返済手数料 | 特徴 | 参照元 |

|---|---|---|---|---|---|

| auじぶん銀行 | 定率型: 借入額 × 2.20%(税込) | 0円 | 0円 | auユーザー向け金利優遇。がん50%保障団信が無料付帯。 | auじぶん銀行 公式サイト |

| 楽天銀行 | 定額型: 330,000円(税込) | 0円 | 0円 | 事務手数料が定額で分かりやすい。楽天ポイントが貯まる・使える。 | 楽天銀行 公式サイト |

| SBI新生銀行 | 定額型: 55,000円~220,000円(税込) | 0円 | 0円 | 事務手数料のプランが複数あり、金利とのバランスで選べる。団信が充実。 | SBI新生銀行 公式サイト |

① auじぶん銀行

KDDIと三菱UFJ銀行が共同で設立したネット銀行です。住宅ローンの分野で非常に人気が高く、魅力的な金利とサービスを提供しています。

- 手数料体系: 事務手数料は「借入額 × 2.20%(税込)」の定率型です。初期費用は高めになりますが、その分、業界でもトップクラスの低金利を提示していることが多く、総返済額を重視する方に向いています。保証料、繰り上げ返済手数料、団信保険料はすべて無料です。

(参照:auじぶん銀行 公式サイト) - 金利優遇: 「au金利優遇割」が大きな特徴です。auの携帯電話サービスや「じぶんでんき」など、指定のサービスとセットで利用することで、金利が大幅に引き下げられます。auユーザーにとっては見逃せないメリットです。

- 団体信用生命保険(団信): 通常の団信に加え、「がん50%保障団信」が金利上乗せなしで無料付帯します。がんと診断された場合にローン残高が半分になるという手厚い保障が、追加コストなしで受けられるのは大きな魅力です。さらに金利を上乗せすれば、保障内容をより充実させることも可能です。

総じて、低金利と手厚い団信を両立させたい方、特にauのサービスを利用している方におすすめの金融機関です。

② 楽天銀行

楽天グループが運営するネット銀行で、住宅ローンも非常に競争力の高い商品を提供しています。

- 手数料体系: 事務手数料は原則として「定額330,000円(税込)」です。借入額の大小にかかわらず一律なので、借入額が大きい方にとっては、定率型に比べて初期費用を抑えられる可能性があります。保証料や繰り上げ返済手数料は無料です。

(参照:楽天銀行 公式サイト) - 金利: 事務手数料が定額型でありながら、提示される金利は非常に低い水準にあり、コストパフォーマンスに優れています。

- 楽天ポイント連携: 楽天銀行ならではのメリットとして、ハッピープログラムにエントリーすれば、住宅ローンの残高に応じて楽天ポイントが貯まります。また、楽天ポイントを手数料の支払いに充当することも可能です。楽天経済圏をよく利用する方にとっては嬉しい特典です。

初期費用の分かりやすさと低金利を両立したい方、楽天のサービスを頻繁に利用する方に適した選択肢と言えるでしょう。

③ SBI新生銀行

新生銀行がSBIグループに加わり、さらにサービスを強化している金融機関です。住宅ローンの手数料プランに柔軟性があるのが大きな特徴です。

- 手数料体系: SBI新生銀行の最大の特徴は、事務手数料のプランが複数用意されている点です。例えば、初期費用を抑えたい方向けの「事務取扱手数料 定額型(55,000円~)」と、金利の低さを追求したい方向けの「事務取扱手数料 定率型(借入金額×2.2%)」などがあり、自分の資金計画や返済プランに合わせて最適な組み合わせを選ぶことができます。もちろん、どのプランでも保証料と繰り上げ返済手数料は無料です。

(参照:SBI新生銀行 公式サイト) - 団信の充実: 団信のラインナップが非常に豊富です。「安心保障付団信」として、病気やケガで働けなくなった場合の保障(就業不能保障)が金利上乗せなしで付帯するプランなど、手厚い保障を求めるニーズに応えています。

- 柔軟な対応: 事務手数料の選択肢だけでなく、コントロール返済(繰り上げ返済した元金分、返済を休めるサービス)など、ユニークで利便性の高いサービスを提供しています。

自分の状況に合わせて手数料と金利のバランスを細かく調整したい方や、万が一への備えとして手厚い団信を重視する方にとって、非常に魅力的な金融機関です。

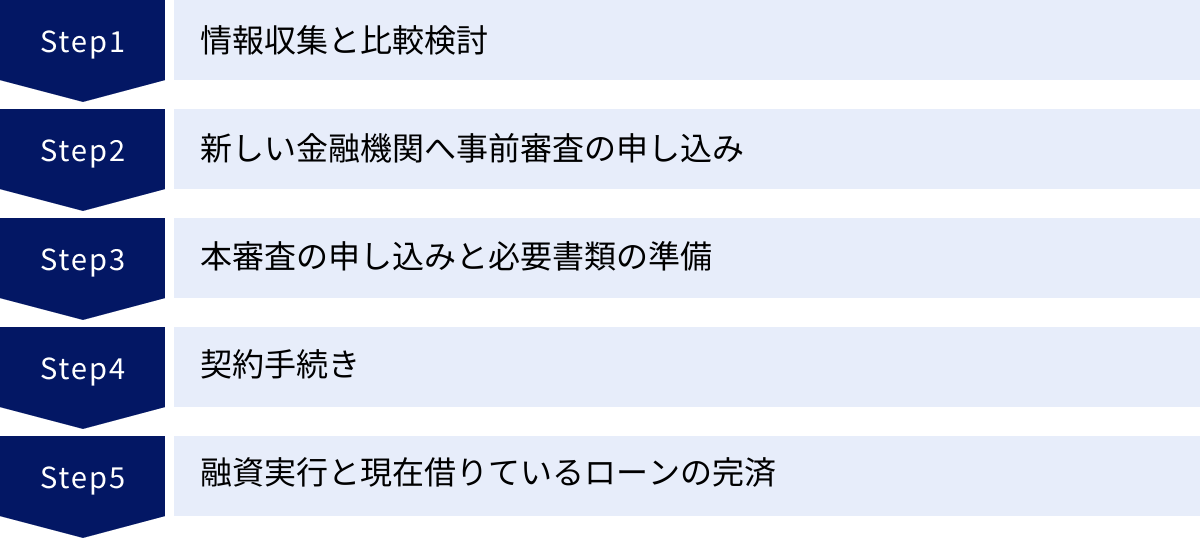

住宅ローン借り換えの基本的な流れ 5ステップ

手数料や金融機関について理解が深まったところで、実際に住宅ローンを借り換える際の手続きの流れを把握しておきましょう。借り換えは、情報収集から融資実行まで、一般的に1ヶ月半から2ヶ月程度の期間を要します。全体像を掴んでおくことで、スムーズに手続きを進めることができます。

① 情報収集と比較検討

すべての始まりは情報収集です。まずは、ご自身の現在のローン状況を正確に把握することから始めます。

- 現在のローン内容の確認: 手元にある返済予定表やローン契約書で、「ローン残高」「残りの返済期間」「現在の金利」の3点を確認します。

- 金融機関のリストアップ: インターネットの比較サイトや各金融機関の公式サイトを見て、借り換え先の候補をいくつかリストアップします。この段階では、金利、手数料、団信の内容などを大まかに比較し、2~3行に絞り込むと良いでしょう。

- シミュレーションの実施: 候補の金融機関のウェブサイトで、借り換えシミュレーションを行います。「手数料負け」をしないか、どのくらいのメリットがあるのかを具体的に計算し、最も条件の良い金融機関を見極めます。

② 新しい金融機関へ事前審査の申し込み

借り換え先の候補が絞れたら、次に「事前審査(仮審査)」を申し込みます。事前審査は、年収や勤務先、個人の信用情報など、基本的な情報に基づいて、金融機関が融資可能かどうかを簡易的に判断するものです。

- Webからの申し込み: 多くのネット銀行では、24時間いつでもWebサイトから簡単に申し込むことができます。入力項目もそれほど多くなく、15分~30分程度で完了します。

- 複数申し込みも可能: 事前審査の段階では、複数の金融機関に同時に申し込んでも問題ありません。審査結果は早ければ当日、通常は2~3営業日で出ますので、結果を比較して、本審査に進む金融機関を最終決定します。

③ 本審査の申し込みと必要書類の準備

事前審査に通過したら、いよいよ「本審査」の申し込みです。本審査では、より詳細な情報に基づいて厳格な審査が行われます。この段階で、様々な書類の提出を求められます。

【主な必要書類の例】

- 本人確認書類: 運転免許証、パスポート、マイナンバーカードなど

- 収入証明書類: 源泉徴収票(直近2~3年分)、確定申告書の写し(自営業の場合)など

- 物件に関する書類: 売買契約書、工事請負契約書、登記事項証明書(登記簿謄本)、公図、測量図など

- 現在の住宅ローンに関する書類: 返済予定表、ローン残高証明書など

これらの書類は、取り寄せに時間がかかるものもあります。金融機関から指示があったら、早め早めに準備を始めることが、手続きをスムーズに進めるコツです。不備なく書類を提出してから、審査結果が出るまでには1週間~2週間程度かかります。

④ 契約手続き

本審査で無事に承認が得られたら、新しい金融機関との契約手続きに進みます。

- 金銭消費貸借契約: 新しい住宅ローンの契約(金銭消費貸借契約)を締結します。対面での手続きのほか、郵送や電子契約で行う場合もあります。電子契約の場合は印紙税が不要になるメリットがあります。

- 抵当権設定手続き: 司法書士と面談し、新しい抵当権を設定するための委任状などの書類に署名・捺印します。

- 現在借りている金融機関への連絡: 借り換えの融資実行日が決まったら、現在借りている金融機関に連絡し、全額繰り上げ返済をしたい旨を伝えます。完済に必要な金額と、振込先の口座情報を確認します。

⑤ 融資実行と現在借りているローンの完済

契約手続きが完了すると、いよいよ最終ステップです。

- 融資実行: 契約時に定めた「融資実行日」に、新しい金融機関から指定の口座へ融資金が振り込まれます。

- 既存ローンの完済: 振り込まれた融資金を使って、現在借りているローンの残債を一括で返済します。通常は、新しい金融機関が直接古い金融機関へ振り込み手続きを行ってくれます。

- 登記手続き: 融資実行と同日、司法書士が法務局で「既存ローンの抵当権抹消登記」と「新しいローンの抵当権設定登記」を申請します。これにより、不動産の担保権が新しい金融機関に移ります。

すべての手続きが完了すると、後日、新しい金融機関から返済予定表が送られてきて、翌月から新しいローンの返済がスタートします。

住宅ローン借り換え手数料に関するよくある質問

最後に、住宅ローン借り換えの手数料に関して、多くの方が抱く疑問点についてQ&A形式でお答えします。

Q. 借り換えの手数料はいつ支払う?

A. 借り換えにかかる手数料や諸費用は、その種類によって支払うタイミングが異なります。主な費用の支払いタイミングは以下の通りです。

- 融資実行日に支払うもの:

- 事務手数料(新しい金融機関へ)

- 登記費用(登録免許税・司法書士報酬)(司法書士へ)

- 印紙税(契約時までに収入印紙を購入)

これらの費用は、融資実行日に融資金から差し引かれるか、または自己資金で用意したものを同日に支払うのが一般的です。

- 既存ローンの完済時に支払うもの:

- 現在の住宅ローンの繰り上げ返済手数料

これは、既存ローンを完済する際に、元本や最終利息と一緒に古い金融機関へ支払います。

- 現在の住宅ローンの繰り上げ返済手数料

- ローン契約時に一括で支払うもの(または金利に上乗せ):

- 保証料(一括前払い方式の場合)

このように、費用の大半は「融資実行日」に集中しています。事前にどの費用がいつ必要になるのかをリストアップし、資金の準備をしておきましょう。

Q. 手数料は現金で用意しないとダメ?

A. 必ずしも全額を現金で用意する必要はありません。

多くの金融機関では、借り換えにかかる諸費用を住宅ローンの元本に上乗せして借り入れる「諸費用ローン」の利用が可能です。これにより、手元資金が少ない方でも借り換えを検討できます。

しかし、諸費用ローンを利用すると借入総額が増え、毎月の返済額や総支払額が増加するというデメリットがあります。また、審査も厳しくなる傾向があります。

したがって、まずは「保証料が無料の金融機関を選ぶ」「事務手数料が定額型のプランを選ぶ」「電子契約で印紙税を節約する」といった方法で、現金で支払うべき諸費用の額をできるだけ圧縮する努力をするのがおすすめです。その上で、どうしても足りない部分についてのみ、諸費用ローンの利用を検討するのが賢明なアプローチです。

Q. 手数料が高くても借り換えた方がいいケースは?

A. はい、手数料が高額になったとしても、それを上回るメリットがあれば借り換えるべきケースは存在します。

最も分かりやすいのは、「総返済額が大幅に削減できる」ケースです。例えば、事務手数料が定率型で80万円かかったとしても、借り換えによって金利が大きく下がり、総返済額が300万円削減できるのであれば、差し引きで220万円のメリットがあります。この場合は、初期費用が高くても迷わず借り換えるべきでしょう。重要なのは、手数料の絶対額ではなく、「利息削減額 – 諸費用総額」で計算される純粋なメリット額です。

また、金銭的なメリット以外を重視する場合もあります。例えば、以下のようなケースです。

- 団体信用生命保険(団信)の保障を手厚くしたい: 現在の団信が死亡・高度障害のみの保障であるのに対し、がん保障や三大疾病、就業不能保障などが付いた団信に魅力を感じる場合。将来の安心をお金で買うという考え方です。

- 変動金利から固定金利に変更して将来の金利上昇リスクに備えたい: 現在は低金利の変動金利で返済しているが、今後の金利上昇が不安なため、金利が変わらない全期間固定金利に借り換えて返済計画を確定させたい、というニーズです。

これらのケースでは、たとえ総返済額が少し増えたとしても、得られる「安心」という価値を考慮して借り換えを判断することになります。手数料の高さだけでなく、ご自身のライフプランや価値観と照らし合わせて、総合的に判断することが大切です。

まとめ

住宅ローンの借り換えは、家計を見直す上で非常に強力な手段ですが、その成否は「手数料・諸費用」をいかに正しく理解し、コントロールできるかにかかっています。

本記事で解説した重要なポイントを改めてまとめます。

- 借り換え費用の内訳: 主に「事務手数料」「保証料」「登記費用」「印紙税」「繰り上げ返済手数料」の5つ。総額の相場は30万円~100万円程度が目安です。

- 事務手数料の選択: 初期費用を抑える「定額型」と、総返済額を抑えやすい「定率型」があります。自分の資金状況や返済計画に合わせて、必ず総支払額で比較検討しましょう。

- 費用を抑える方法: 「保証料無料の金融機関を選ぶ」ことが最も効果的です。その他、「事務手数料の安いプランを選ぶ」「複数の金融機関を比較する」「電子契約を利用する」などを組み合わせることで、費用は大幅に削減できます。

- 手数料負けの回避: 借り換えの最大の注意点は「手数料負け」です。必ず「削減できる利息額」と「かかる諸費用総額」をシミュレーションし、純粋なメリットがどれくらいあるのかを数字で確認してください。

- 支払い方法: 諸費用はローンに組み込むことも可能ですが、借入額が増えるデメリットがあります。まずは自己資金で支払うことを基本に、難しい場合は諸費用を圧縮する工夫を最大限行いましょう。

低金利の恩恵を最大限に引き出し、賢い住宅ローン借り換えを実現するためには、目先の金利だけでなく、その裏にある手数料というコストに目を向けることが不可欠です。この記事が、あなたの借り換え検討の一助となり、より良いファイナンシャルプランを築くきっかけとなれば幸いです。