住宅ローンは、人生で最も大きな買い物の一つであるマイホーム購入に伴う、長期にわたる重要な契約です。多くの方が契約時の金利や条件のまま返済を続けていますが、市場の金利は常に変動しており、より有利な条件の住宅ローンが次々と登場しています。そこで重要になるのが「住宅ローンの借り換え」です。

現在のローンよりも低い金利のローンに乗り換えることで、毎月の返済額や総返済額を大幅に削減できる可能性があります。また、金利タイプの見直しによるリスク管理や、団体信用生命保険(団信)を手厚くするなど、単なるコスト削減以上のメリットを享受できるケースも少なくありません。

しかし、「手続きが面倒そう」「どれくらいお得になるかわからない」「どの金融機関を選べばいいかわからない」といった理由で、一歩を踏み出せない方も多いのではないでしょうか。

この記事では、住宅ローン借り換えの基本的な仕組みから、メリット・デメリット、借り換えで効果が出る人の具体的な条件までを網羅的に解説します。さらに、2024年最新の情報を基に、金利や手数料、団信の充実度などを徹底比較した「住宅ローン借り換えおすすめランキング12選」をご紹介します。

この記事を最後まで読めば、あなたが住宅ローン借り換えをすべきかどうかが明確になり、数ある金融機関の中から自身に最適な一本を見つけ出すための知識が身につくはずです。長期にわたる返済の負担を軽減し、より安心で豊かな生活を実現するための一助として、ぜひご活用ください。

目次

住宅ローンの借り換えとは?

住宅ローンの借り換えについて本格的に検討する前に、まずはその基本的な仕組みを正しく理解しておくことが重要です。言葉は聞いたことがあっても、具体的な内容や他の手続きとの違いを曖昧にしか把握していない方も少なくありません。ここでは、住宅ローン借り換えの定義から、その目的、そしてなぜ今注目されているのかという背景までを詳しく解説します。

住宅ローンの借り換えとは、現在返済中の住宅ローンを、別の金融機関で新たに組んだ住宅ローンで一括返済することを指します。これにより、ローンの契約先が現在の金融機関(A銀行)から、新しい金融機関(B銀行)へと完全に移ります。その後は、新しい金融機関(B銀行)に対して、新たな契約条件(金利、返済期間など)で返済を続けていくことになります。

例えるなら、携帯電話のキャリアを、より料金プランが安く、サービス内容が良い会社に「乗り換える」のと同じようなイメージです。住宅ローンも、契約したらずっと同じ条件で払い続ける必要はなく、市場の状況や自身のライフプランの変化に合わせて、より有利なものに見直すことができるのです。

この借り換えの主な目的は、より低い金利のローンに乗り換えることで、利息負担を軽減し、最終的な総返済額を減らすことにあります。たとえば、数年前に金利1.5%で契約したローンを、現在主流となっている0.3%~0.5%台の低金利ローンに借り換えることができれば、その金利差によって支払う利息が大幅に減り、結果として数十万円から、場合によっては数百万円単位での節約効果が期待できます。

また、借り換えは単なる金利の引き下げだけが目的ではありません。以下のような多様な目的で活用されています。

- 月々の返済額の軽減: 総返済額の削減に伴い、毎月の返済額を抑えることができます。家計に余裕が生まれ、教育費や老後資金の準備に充てることが可能になります。

- 金利変動リスクへの備え: 現在「変動金利」で借りている方が、将来の金利上昇を不安に感じ、「全期間固定金利」に借り換えることで、返済額を確定させ、将来にわたる家計の見通しを立てやすくします。逆に、今後も低金利が続くと考える方が「固定金利」からより金利の低い「変動金利」へ乗り換えるケースもあります。

- 団体信用生命保険(団信)の充実: ひと昔前の団信は、死亡・高度障害時のみの保障が一般的でした。しかし、近年の団信は保障内容が非常に手厚くなっており、がんや三大疾病(がん・心筋梗塞・脳卒中)、さらには生活習慣病全般をカバーするものまで登場しています。借り換えは、この団信を見直す絶好の機会となり、万が一の際の備えを強化できます。

ここで、借り換えと混同されやすい「繰り上げ返済」や「条件変更(リスケジュール)」との違いを明確にしておきましょう。

- 繰り上げ返済: 手元にある自己資金を使って、ローン元金の一部または全部を前倒しで返済することです。金融機関は変更せず、元金を減らすことで将来の利息を軽減する効果があります。

- 条件変更(リスケジュール): 同じ金融機関内で、返済が困難になった場合に返済期間の延長などを相談することです。一時的に月々の返済額を減らすことができますが、返済期間が延びるため総返済額は増加する傾向にあります。

借り換えは「金融機関を変更して、より有利な契約に乗り換える」攻めの見直しであるのに対し、繰り上げ返済は「自己資金で元金を減らす」自助努力、条件変更は「返済困難時の救済措置」という守りの見直し、と理解すると分かりやすいでしょう。

なぜ今、これほどまでに住宅ローンの借り換えが注目されているのでしょうか。その背景には、長引く日本の低金利政策があります。日本銀行の金融緩和策により、住宅ローンの金利は歴史的な低水準で推移しています。さらに、金融機関同士の顧客獲得競争も激化しており、各社が魅力的な低金利や特色あるサービスを打ち出しています。

そのため、数年前に比較的高い金利でローンを組んだ方にとっては、現在の低金利ローンに乗り換えることで大きなメリットを享受できるチャンスが広がっているのです。かつては「金利差1%以上」が借り換えの目安とされていましたが、現在では「金利差0.5%」、場合によってはそれ以下でも十分にメリットが出るケースが増えています。

このように、住宅ローンの借り換えは、家計を見直すための非常に有効な手段です。次の章では、具体的にどのような条件に当てはまる人が借り換えのメリットを最大限に引き出せるのかを詳しく見ていきましょう。

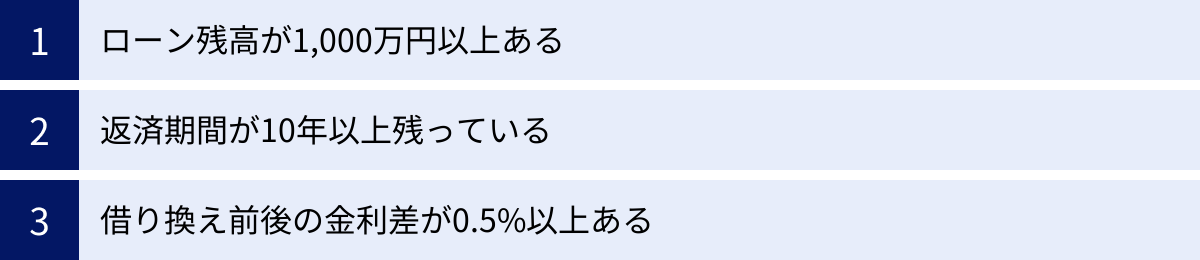

住宅ローンの借り換えでメリットが出る人の3つの条件

住宅ローンの借り換えは、誰にとっても必ずメリットがあるわけではありません。借り換えには手数料などの諸費用がかかるため、それを上回るだけの利息削減効果がなければ、かえって損をしてしまう可能性もあります。そこで、一般的に「借り換えのメリットが出やすい」とされる3つの条件について、その理由とともに詳しく解説します。

これらの条件はあくまで目安ですが、ご自身の状況が当てはまるかどうかを確認する最初のステップとして非常に重要です。

ローン残高が1,000万円以上ある

借り換えによるメリットの大きさを左右する最も重要な要素の一つが、住宅ローンの残高です。一般的に、ローン残高が1,000万円以上ある場合に、借り換えのメリットが出やすいと言われています。

その理由は、支払う利息の額が「ローン残高 × 金利 × 期間」で計算されるためです。ローン残高が大きければ大きいほど、同じ金利差でも削減できる利息の絶対額が大きくなります。

例えば、金利を0.5%下げることができた場合の年間利息削減額を考えてみましょう。

- ローン残高が2,000万円の場合: 2,000万円 × 0.5% = 10万円

- ローン残高が500万円の場合: 500万円 × 0.5% = 2.5万円

このように、残高が多いほど利息の削減効果は大きくなります。住宅ローンの借り換えには、後述する事務手数料や登記費用などの諸費用がおよそ30万円~80万円程度かかります。この諸費用を、借り換えによって削減できる利息額で回収しなければなりません。

上記の例で言えば、残高2,000万円のケースでは年間10万円の利息が削減できるため、数年で諸費用を回収し、その後は純粋なメリットを享受できます。しかし、残高500万円のケースでは、年間2.5万円の削減効果しかないため、諸費用を回収するまでに非常に長い年月がかかってしまい、借り換えの意味が薄れてしまいます。

したがって、ローン残高が少ない場合は、借り換えによるメリットが諸費用を下回る「諸費用負け」のリスクが高まります。ご自身のローン残高が1,000万円というラインを一つの基準とし、それを上回っているかどうかを確認することが、借り換え検討の第一歩となります。ただし、これはあくまで目安であり、次に説明する「返済期間」や「金利差」との組み合わせで総合的に判断することが重要です。

返済期間が10年以上残っている

次に重要な条件が、ローンの残りの返済期間(残存期間)です。一般的に、残りの返済期間が10年以上あることが、借り換えのメリットを享受するための目安とされています。

これも利息の計算式(ローン残高 × 金利 × 期間)から理解できます。返済期間が長ければ長いほど、将来にわたって支払う利息の総額が大きくなります。そのため、早い段階で低金利のローンに乗り換えることで、長期間にわたって金利差の恩恵を受け続けることができ、結果として利息の削減効果が大きくなるのです。

具体例で考えてみましょう。ローン残高1,500万円、金利1.5%の人が、金利0.5%のローンに借り換えるケースを比較します。(諸費用は考慮しない単純計算)

- 残存期間が20年の場合:

- 借り換え前の総利息額:約241万円

- 借り換え後の総利息額:約77万円

- 利息削減額:約164万円

- 残存期間が5年の場合:

- 借り換え前の総利息額:約58万円

- 借り換え後の総利息額:約19万円

- 利息削減額:約39万円

この例からも分かる通り、残存期間が長い方が、利息の削減額が圧倒的に大きくなります。残存期間が5年のケースでは、削減できる利息が39万円であるため、もし諸費用が50万円かかったとすれば、借り換えは完全に赤字となってしまいます。

逆に言えば、返済のゴールが目前に迫っている(例えば、残り5年を切っている)場合、たとえ金利差が大きくても、諸費用を回収できるほどのメリットは得られない可能性が高いと言えます。

自身のローン返済予定表を確認し、残りの返済期間が10年以上あるかどうかをチェックしてみましょう。これも、ローン残高と同様に、借り換えを検討する上で欠かせない判断基準となります。

借り換え前後の金利差が0.5%以上ある

最後に、最も直感的で分かりやすい条件が、現在適用されている金利と、借り換え先の金利との差です。ひと昔前までは「金利差1%以上」が借り換えの目安とされてきましたが、近年の超低金利競争により、現在では金利差が0.5%以上あれば、十分にメリットが出るケースが多くなっています。

もちろん、金利差は大きければ大きいほど、利息の削減効果は高まります。しかし、0.5%という比較的小さな差でも、前述の「ローン残高」と「残存期間」の条件を満たしていれば、大きなメリットにつながります。

例として、ローン残高2,500万円、残存期間25年の方が借り換えを検討するケースで、金利差による効果の違いを見てみましょう。(諸費用は考慮しない単純計算)

- 現在の金利:1.2%

- 月々返済額:約96,500円 / 総返済額:約2,895万円

- 借り換え後(金利差0.5% → 新金利0.7%):

- 月々返済額:約90,800円 / 総返済額:約2,724万円

- 総返済額の削減効果:約171万円

- 借り換え後(金利差0.2% → 新金利1.0%):

- 月々返済額:約94,200円 / 総返済額:約2,826万円

- 総返済額の削減効果:約69万円

金利差が0.5%あれば、総返済額で170万円以上の削減が見込めるため、諸費用(仮に50万円とする)を差し引いても120万円以上のメリットがあります。一方、金利差が0.2%の場合、削減効果は69万円となり、諸費用を引くとわずかなメリットしか残りません。これでは、手間や時間をかけて手続きする価値があるか疑問が残ります。

このように、金利差は借り換えの費用対効果を測る上で非常に重要な指標です。現在の自分のローン金利を正確に把握し、各金融機関が提供している最新の金利と比較して、0.5%以上の差があるかどうかを確認することが不可欠です。

まとめとして、これら「ローン残高1,000万円以上」「残存期間10年以上」「金利差0.5%以上」という3つの条件は、個別に考えるのではなく、三位一体で総合的に判断することが重要です。たとえ金利差が0.4%でも、ローン残高が3,000万円、残存期間が30年あれば大きなメリットが出ることもあります。一つでも条件に当てはまるようであれば、まずは金融機関のウェブサイトにある借り換えシミュレーションを試してみることを強くおすすめします。

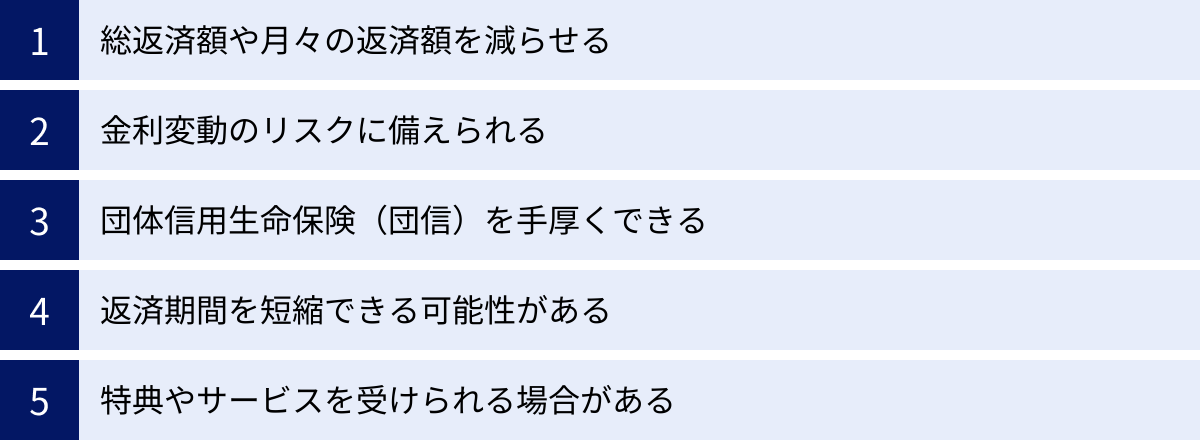

住宅ローン借り換えの5つのメリット

住宅ローンの借り換えを検討する上で、具体的にどのようなメリットがあるのかを深く理解することは、モチベーションを高め、最適な金融機関を選ぶための重要な指針となります。単に「安くなる」というだけでなく、家計の安定や将来への備えといった、多角的な利点が存在します。ここでは、借り換えがもたらす5つの主要なメリットを、具体例を交えながら詳しく解説します。

① 総返済額や月々の返済額を減らせる

住宅ローン借り換えにおける最大のメリットは、何と言っても「返済負担の軽減」です。 より低い金利のローンに乗り換えることで、支払う利息の総額が減り、結果として「総返済額」と「月々の返済額」の両方を削減できます。

この効果を具体的に見てみましょう。

【シミュレーション条件】

- 現在のローン:残高 3,000万円、残存期間 25年(300回)、金利 1.5%(全期間固定)

- 借り換え後のローン:金利 0.5%(全期間固定)

- 借り換えにかかる諸費用:約60万円

【借り換え前】

- 月々の返済額:約119,968円

- 総返済額(残り25年分):約3,599万円

【借り換え後】

- 月々の返済額:約106,036円

- 総返済額(25年分):約3,181万円

このシミュレーションから分かることは以下の通りです。

- 月々の返済額が約13,932円減少します。年間で約16.7万円の負担軽減となり、この浮いた分を貯蓄や投資、子どもの教育費、あるいは趣味や旅行などに充てることができ、生活にゆとりが生まれます。

- 総返済額が約418万円も減少します。ここから諸費用の約60万円を差し引いても、手元に現金が残るわけではありませんが、実質的に約358万円の純粋な節約効果が生まれることになります。これは、借り換えという行動を起こすだけで得られる非常に大きなメリットです。

このように、特に数年前に比較的高い金利でローンを組んだ方にとって、現在の低金利環境は、返済負担を劇的に改善する絶好の機会と言えます。

② 金利変動のリスクに備えられる

住宅ローンには、大きく分けて「変動金利」「固定金利」の2つのタイプがあります。借り換えは、この金利タイプを見直すことで、将来の金利変動リスクに備えるという重要な役割も果たします。

ケース1:変動金利から固定金利へ

現在、低金利の「変動金利」でローンを組んでいるものの、「将来、景気が回復して金利が上昇したら、返済額が増えて家計が苦しくなるのではないか」と不安を感じている方も多いでしょう。特に、子どもの進学など、将来的に教育費の負担が増えることが分かっている家庭にとっては、返済額が不確定であることは大きなストレスになります。

このような場合、全期間固定金利のローンに借り換えることで、完済までの金利と返済額を完全に確定させることができます。 たとえ市場金利が将来どれだけ上昇しても、ご自身の返済額は一切変わりません。これにより、長期的な資金計画が立てやすくなり、安心して生活を送ることができます。現在の固定金利は歴史的な低水準にあるため、変動金利からの乗り換えを検討する良いタイミングです。

ケース2:固定金利から変動金利へ

逆に、高い金利の「固定金利」で契約している方が、今後も低金利が続くと予測し、目先の返済額を抑えたいと考える場合、より金利の低い「変動金利」に借り換えるという選択肢もあります。これにより、①で述べたような月々の返済額削減のメリットを最大限に享受できます。ただし、これは将来の金利上昇リスクを受け入れることを意味するため、リスク許容度が高い方や、金利が上昇しても繰り上げ返済などで対応できる資金的余裕がある方向けの選択と言えるでしょう。

このように、借り換えは自身のライフプランや経済状況、リスクに対する考え方に合わせて、最適な金利タイプを選択し直す機会となります。

③ 団体信用生命保険(団信)を手厚くできる

住宅ローンの借り換えを検討する際、金利や手数料にばかり目が行きがちですが、「団体信用生命保険(団信)」の見直しは、見落とされがちながら非常に重要なメリットです。

団信とは、ローン契約者が死亡または所定の高度障害状態になった場合に、保険金でローン残高が完済される保険です。ほとんどの住宅ローンで加入が義務付けられています。

数年前までの団信は、この「死亡・高度障害保障」のみが基本でした。しかし、近年の金融機関の競争により、団信の保障内容は飛躍的に進化しています。

- がん保障付団信: がんと診断されただけで、ローン残高の50%または100%が弁済される。

- 三大疾病保障付団信: がんに加え、急性心筋梗塞・脳卒中で所定の状態になった場合にローンが完済される。

- 八大疾病(生活習慣病)保障付団信: 三大疾病に加え、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎を保障。

- 全疾病保障付団信: 病気やケガの種類を問わず、就業不能状態が一定期間続いた場合に毎月の返済額が保障され、さらに長引くとローン残高が完済される。

これらの手厚い保障は、通常、基準金利に年0.1%~0.3%程度上乗せすることで付帯できます。ここで重要なのが、借り換えとの組み合わせです。

例えば、現在の金利1.5%のローンから、金利0.4%のローンに借り換えるとします。この時、金利が1.1%も下がります。この下がった金利の一部(例えば0.2%)を使って、手厚い「がん100%保障付団信」に加入することができます。その場合、新しいローンの適用金利は0.6%(0.4% + 0.2%)となりますが、それでも元の1.5%よりはるかに低い金利です。

つまり、借り換えによって下がる金利の恩恵を、保障の充実に振り分けることで、「返済額は下がり、万が一への備えは手厚くなる」という一石二鳥の効果が期待できるのです。これは、別途生命保険に加入するよりも割安なケースが多く、家計全体の保険料見直しにも繋がります。

④ 返済期間を短縮できる可能性がある

借り換えは、月々の返済額を減らすだけでなく、返済期間そのものを短縮し、総返済額をさらに圧縮するという活用法もあります。

これは「期間短縮型」の繰り上げ返済と同じ考え方です。前述のシミュレーション(残高3,000万円、25年、金利1.5%→0.5%)を思い出してみましょう。借り換えによって、月々の返済額は約12万円から約10.6万円に減少しました。

ここで、「家計にはまだ余裕があるから、今までの返済額(約12万円)を維持したい」と考えたとします。新しいローン(金利0.5%)で月々約12万円を返済し続けるとどうなるでしょうか。

シミュレーションを行うと、返済期間が25年(300回)から約22年1ヶ月(265回)へと、約3年近く短縮されます。そして、総返済額は約3,176万円となり、単純に返済額を下げた場合(約3,181万円)よりもさらに少しですが、総支払額を減らすことができます。

早期にローンを完済できれば、精神的な負担から解放されるだけでなく、老後の資金計画もより楽になります。「月々の返済額を減らしてゆとりを作る」か、「返済額を維持して期間を短縮する」かを選べるのも、借り換えの大きなメリットの一つです。

⑤ 特典やサービスを受けられる場合がある

最後に、副次的なメリットとして、金融機関が提供する特典やサービスが挙げられます。顧客獲得競争が激しい住宅ローン市場では、各金融機関が魅力的なキャンペーンや付帯サービスを用意しています。

- 借り換えキャンペーン: 契約者を対象に、数万円の現金や提携ポイント(楽天ポイント、PayPayポイントなど)をプレゼントするキャンペーンが頻繁に実施されています。

- 手数料優遇など: 借り換えと同時にその銀行の口座を開設することで、ATM利用手数料や他行への振込手数料が一定回数無料になるなどの優遇を受けられる場合があります。

- 独自の付帯サービス: イオン銀行のように、住宅ローン契約者はイオングループでの買い物が毎日5%オフになる特典は非常に有名です。日々の生活コストを削減できる、強力なメリットと言えるでしょう。

もちろん、これらの特典はあくまで付加的な要素であり、特典目当てで本質的な金利や手数料、団信といった条件の比較をおろそかにしてはいけません。しかし、複数の金融機関で条件が拮抗している場合には、こうした特典の有無が最終的な決め手になることもあります。

これらの5つのメリットを総合的に理解し、ご自身の状況に当てはめてみることで、住宅ローン借り換えがもたらす価値をより具体的にイメージできるはずです。

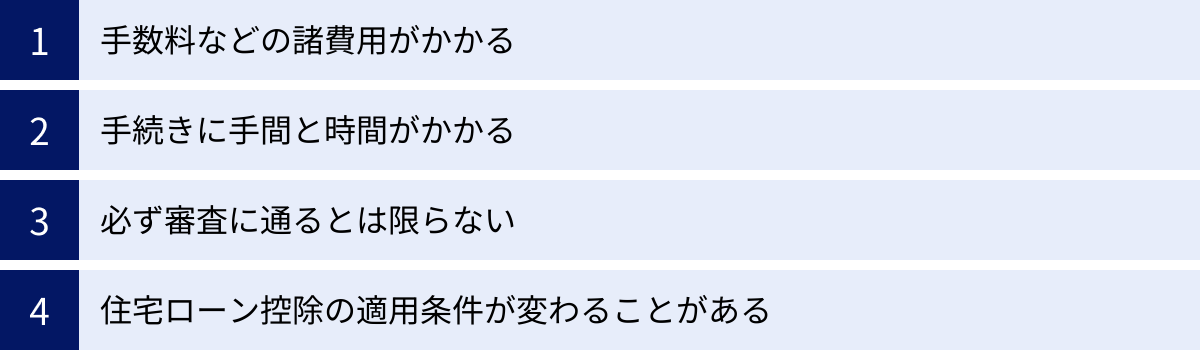

住宅ローン借り換えの4つのデメリットと注意点

住宅ローンの借り換えは多くのメリットをもたらす可能性がある一方で、無視できないデメリットや注意点も存在します。メリットだけに目を奪われ、これらの点を軽視すると、「思ったほど得をしなかった」「手続きの途中で挫折してしまった」といった事態に陥りかねません。ここでは、借り換えを成功させるために必ず知っておくべき4つのデメリットと注意点を詳しく解説します。

① 手数料などの諸費用がかかる

住宅ローンの借り換えは、決して無料では行えません。 新たにローンを契約し直すため、様々な手数料や税金(諸費用)が発生します。この諸費用は金融機関や借入額によって異なりますが、一般的に30万円から80万円程度、場合によっては100万円以上かかることもあります。

主な諸費用は以下の通りです。(詳細は後の章で解説します)

- 事務手数料: 新しい金融機関に支払う手数料。借入額の2.2%(税込)といった「定率型」と、数万円の「定額型」があります。

- 保証料: ローンの返済を保証する保証会社に支払う費用。近年は保証料無料のネット銀行が増えていますが、その分、事務手数料が定率型で高めに設定されている傾向があります。

- 印紙税: ローン契約書(金銭消費貸借契約書)に貼る印紙の代金で、法律で定められた税金です。

- 登記費用: 現在のローンの抵当権を抹消し、新しいローンの抵当権を設定するための費用です。これには国に納める登録免許税と、手続きを代行する司法書士への報酬が含まれます。

最も重要な注意点は、これらの諸費用を支払ってでも、借り換えによる利息削減メリットが上回るかどうかを正確に計算することです。これを「損益分岐点」の確認と呼びます。

例えば、借り換えによる利息削減額が100万円、諸費用が60万円だった場合、差し引き40万円のメリットがあります。しかし、利息削減額が50万円で諸費用が60万円だった場合は、10万円の損失となり、借り換えない方が良かったということになります。

金融機関のウェブサイトにあるシミュレーションツールでは、多くの場合、この諸費用を含めたトータルの損得勘定を計算できます。借り換えを検討する際は、必ず諸費用込みのシミュレーションを行い、「実質的なメリット」がどれくらいあるのかを把握することが不可欠です。

② 手続きに手間と時間がかかる

「思い立ったら明日から新しいローンに」というわけにはいかないのが、借り換えの現実です。申し込みから借り換え完了までには、一般的に1ヶ月から2ヶ月程度の時間がかかり、その間には様々な手続きを踏む必要があります。

大まかな流れは以下の通りです。

- 情報収集と比較検討: どの金融機関が良いかリサーチする。

- 事前審査(仮審査): 候補の金融機関にオンラインなどで申し込む。

- 必要書類の準備: 本審査に向けて、膨大な書類を準備する。

- 本審査: 金融機関による詳細な審査。

- 契約手続き: 新しい金融機関とローン契約を結ぶ。

- 登記手続き: 司法書士と面談し、抵当権に関する手続きを行う。

- 融資実行と完済: 新しいローンが実行され、現在のローンを一括返済する。

この中で特に負担が大きいのが「③必要書類の準備」です。本人確認書類や収入を証明する書類(源泉徴収票、確定申告書など)はもちろん、物件に関する書類(売買契約書、重要事項説明書、登記簿謄本など)や、現在返済中のローンに関する書類(返済予定表、残高証明書など)も必要になります。これらの書類を役所や法務局、現在の金融機関から取り寄せる手間は、想像以上に煩雑に感じられるかもしれません。

近年は、オンラインで手続きの多くを完結できるネット銀行が増え、以前よりは手間が軽減されつつあります。しかし、時間と労力がある程度かかることは覚悟しておく必要があります。 仕事や家事で忙しい方は、スケジュールに余裕を持って計画的に進めることが成功の鍵となります。

③ 必ず審査に通るとは限らない

「現在ローンを返済できているのだから、借り換えの審査も当然通るだろう」と安易に考えてはいけません。住宅ローンの借り換えは、実質的に「新規のローン契約」であるため、初めて住宅ローンを組んだ時と同様の厳格な審査が行われます。

審査に落ちてしまう主な要因としては、以下のようなものが挙げられます。

- 収入の減少・不安定化: 当初の借入時よりも年収が下がった、あるいは自営業で収入の変動が大きくなった場合。

- 転職による勤続年数のリセット: 転職したばかりで勤続年数が短い(一般的に1年未満)場合、安定性が低いと判断されることがあります。

- 個人信用情報の悪化: クレジットカードの支払いや他のローンの返済を延滞した記録があると、審査通過は非常に困難になります。携帯電話の端末代金の分割払いの遅れなども信用情報に記録されるため注意が必要です。

- 新たな借入の増加: 自動車ローンやカードローンなど、住宅ローン以外の借入が増えていると、返済負担率(年収に占める年間返済額の割合)が悪化し、審査に影響します。

- 健康状態の変化: 借り換えでは、原則として新たに団体信用生命保険(団信)への加入が必要です。そのため、当初の借入後に大きな病気(がん、心疾患、精神疾患など)を患った場合、団信に加入できず、結果として借り換えができないケースがあります。

- 担保物件の評価額の下落: ローン対象である物件の価値が、購入時よりも大幅に下落している場合、借入希望額に対して担保価値が不足していると判断され、減額や審査否決の原因となることがあります。

これらの要因に心当たりがある場合は、いきなり本審査に申し込むのではなく、まずは複数の金融機関で事前審査(仮審査)を受けてみて、ご自身の現状が審査に通りそうかを確認することをおすすめします。

④ 住宅ローン控除の適用条件が変わることがある

住宅ローン控除(住宅借入金等特別控除)は、年末のローン残高の一定割合が所得税などから控除される、非常にメリットの大きい制度です。借り換えを行った場合でも、一定の要件を満たせば、この控除を引き続き受けることができます。 しかし、借り換えの仕方によっては控除が受けられなくなったり、控除額に影響が出たりするケースがあるため、注意が必要です。

【住宅ローン控除を継続するための主な要件】

- 新しい住宅ローンが、当初の住宅ローンの返済に充てられるものであることが明確であること。

- 新しい住宅ローンの返済期間が10年以上であること。

- その他、合計所得金額などの控除適用のための基本要件を満たしていること。

特に注意したいのが、2点目の「返済期間10年以上」という条件です。例えば、残存期間が12年のローンを借り換える際に、返済を早く終えたいからと新しいローンの期間を9年に設定してしまうと、その年から住宅ローン控除の対象外となってしまいます。

また、借り換え後のローン借入額が、借り換え直前のローン残高を上回る部分(諸費用を上乗せして借りるオーバーローンなど)は、原則として住宅ローン控除の対象にはなりません。

住宅ローン控除の節税額は年間で数十万円にのぼることもあります。借り換えによる利息削減メリットと、控除が受けられなくなるデメリットを天秤にかけ、トータルで損をしないかを慎重に判断する必要があります。不明な点があれば、税務署や税理士などの専門家に相談することをおすすめします。

住宅ローン借り換えおすすめランキング12選【2024年最新版】

数ある金融機関の中から最適な住宅ローンを見つけ出すのは大変な作業です。そこで、金利の低さ、諸費用の体系、団体信用生命保険(団信)の充実度、そして手続きの利便性といった観点から、2024年最新のおすすめ住宅ローンをランキング形式で12社ご紹介します。

ランキングはあくまで一つの目安です。ご自身の年収やライフプラン、何を重視するかによって最適な金融機関は異なります。各社の特徴を比較し、自分に合った一本を見つけるための参考にしてください。

| 金融機関名 | 変動金利(年利)の目安 | 初期費用タイプ | 団信の充実度 | 特徴・強み |

|---|---|---|---|---|

| auじぶん銀行 | 0.2%台~ | 定率型/定額型 | ★★★★★ | がん50%保障が無料付帯。auユーザー優遇も。 |

| SBI新生銀行 | 0.2%台~ | 定額型あり | ★★★★☆ | 手数料定額プランが魅力。要介護保障も。 |

| PayPay銀行 | 0.3%台~ | 定率型 | ★★★★☆ | がん50%保障が無料付帯。手続きがスピーディー。 |

| 住信SBIネット銀行 | 0.2%台~ | 定率型 | ★★★★★ | スゴ団信(3大疾病50%+全疾病)が無料。 |

| ソニー銀行 | 0.3%台~ | 定率型 | ★★★★★ | がん50%保障無料。AI審査でスピーディー。 |

| りそな銀行 | 0.3%台~ | 定率型 | ★★★★★ | 団信革命(幅広い保障)。対面相談も可能。 |

| 三菱UFJ銀行 | 0.3%台~ | 定率型 | ★★★★☆ | メガバンクの安心感。7大疾病保障が充実。 |

| ARUHI | 0.4%台~(変動) | 定率型 | ★★★☆☆ | フラット35に強み。独自の審査基準で柔軟。 |

| 楽天銀行 | 0.4%台~ | 定率型 | ★★★★☆ | がん50%保障無料。楽天ポイント連携が強力。 |

| イオン銀行 | 0.3%台~ | 定率型/定額型 | ★★★★☆ | イオンでの買い物が毎日5%オフになる特典。 |

| みずほ銀行 | 0.3%台~ | 定率型 | ★★★☆☆ | 対面での丁寧なサポート。金利プランが豊富。 |

| 三井住友銀行 | 0.4%台~ | 定率型 | ★★★☆☆ | 手続きの電子化が進み、メガバンクでも便利。 |

※上記金利は特定の条件を満たした場合の最優遇金利の目安であり、審査結果等により異なります。最新の情報は必ず各金融機関の公式サイトでご確認ください。

① auじぶん銀行

金利の低さと団信の充実度で業界トップクラスの人気を誇るネット銀行です。「がん50%保障団信」が金利の上乗せなしで標準付帯するのが最大の魅力。つまり、がんと診断されただけでローン残高が半分になります。さらにわずかな金利上乗せで「がん100%保障」や、がん以外の疾病もカバーする「11疾病保障」も選択可能。au IDと連携することで適用金利が引き下げられる「au金利優遇割」もあり、auユーザーにとっては特に見逃せません。手続きも原則ネットと郵送で完結するため、利便性も高い評価を得ています。

参照:auじぶん銀行 公式サイト

② SBI新生銀行

SBI新生銀行の大きな特徴は、諸費用の選択肢が豊富なことです。借入額の2.2%がかかる「定率型」に加え、手数料が数万円で済む「定額型」プランも用意されているため、借入額が少ない方でも諸費用を抑えて借り換えが可能です。団信もユニークで、「安心保障付団信」に加入すると、死亡・高度障害に加え、要介護状態(要介護3以上)になった場合もローン残高がゼロになります。高齢化社会を見据えた手厚い保障は、他行にはない強みです。

参照:SBI新生銀行 公式サイト

③ PayPay銀行

手続きのスピード感とシンプルさに定評があるのがPayPay銀行です。申し込みから契約までオンラインで完結し、審査結果の連絡も早い傾向にあります。団信は、auじぶん銀行と同様に「がん50%保障団信」が金利上乗せなしで付帯するため、保障面でも安心です。PayPayを日常的に利用している方にとっては、なじみのあるブランドで安心して手続きを進められるでしょう。とにかく早く、手間なく借り換えを済ませたいというニーズに応えてくれます。

参照:PayPay銀行 公式サイト

④ 住信SBIネット銀行

無料で付帯する団信の保障範囲の広さで他を圧倒しているのが住信SBIネット銀行です。「スゴ団信」は、3大疾病(がん・心筋梗塞・脳卒中)で所定の状態になった場合にローン残高が50%保障されるだけでなく、それ以外の病気やケガでも就業不能状態が続けば月々の返済が保障され、12ヶ月継続するとローン残高がゼロになる「全疾病保障」までがセットで無料付帯します。万が一の就業不能リスクに手厚く備えたい方にとって、これ以上ない選択肢と言えるでしょう。

参照:住信SBIネット銀行 公式サイト

⑤ ソニー銀行

ソニー銀行は、AIを活用したスピーディーな審査や、変動金利から固定金利への変更が手数料無料で何度でもできるなど、テクノロジーを活かした利便性の高さが特徴です。団信も「がん50%保障団信」が無料で付帯し、さらに金利を上乗せすれば「がん100%保障」や「3大疾病保障」なども選択可能。特に、借り換え後の金利タイプの変更に柔軟性を求める方や、ソニーブランドへの信頼感がある方におすすめです。

参照:ソニー銀行 公式サイト

⑥ りそな銀行

「団信革命」というキャッチフレーズを掲げ、保障の手厚さでメガバンク・大手行の中でも際立った存在です。3大疾病はもちろん、病気やケガによる就業不能状態が続いた場合にローンがゼロになる保障(団信革命)が魅力。対面での相談を重視しつつ、手厚い保障を求める方に最適な銀行です。ネット銀行の手続きに不安があるけれど、保障内容は妥協したくないというニーズにしっかりと応えてくれます。

参照:りそな銀行 公式サイト

⑦ 三菱UFJ銀行

日本最大のメガバンクという圧倒的な安心感が三菱UFJ銀行の強みです。金利面ではネット銀行に一歩譲る場合もありますが、全国に広がる店舗網での対面相談が可能です。団信は「7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉」が主力で、3大疾病または4つの生活習慣病で所定の状態になった場合や、就業不能状態が続いた場合にローン残高がゼロになるなど、保障内容は非常に充実しています。信頼と実績を最優先する方におすすめです。

参照:三菱UFJ銀行 公式サイト

⑧ ARUHI

ARUHIは、住宅ローン専門の金融機関(モーゲージバンク)であり、特に全期間固定金利の「フラット35」でトップクラスのシェアを誇ります。独自の審査ノウハウを持っており、自営業者や転職直後の方など、他の金融機関では審査が厳しくなりがちなケースでも柔軟に対応してくれる可能性があります。借り換えにおいても、スピーディーな審査を強みとしています。固定金利での借り換えを検討している方や、審査に少し不安がある方は、相談してみる価値があるでしょう。

参照:ARUHI 公式サイト

⑨ 楽天銀行

楽天銀行の住宅ローンは、楽天グループならではの連携サービスが最大の魅力です。借り換えを行うと楽天市場での買い物がポイントアップする「SPU(スーパーポイントアッププログラム)」の対象になったり、返済額に応じて楽天ポイントが貯まったりします。団信も「がん50%保障」が無料付帯するプランがあり、保障面も十分。日頃から楽天のサービスをよく利用する「楽天経済圏」のユーザーにとっては、金利以上のメリットを享受できる可能性があります。

参照:楽天銀行 公式サイト

⑩ イオン銀行

イオン銀行の住宅ローンは、「イオンセレクトクラブ」という独自の特典が非常に強力です。ローン契約者は、全国のイオングループでの買い物が毎日5%オフになるというもので、日々の生活費を大きく節約できます。特に、食料品や日用品の買い物をイオン系列で済ませることが多い家庭にとっては、実質的な金利引き下げ効果は計り知れません。手数料プランも定率型と定額型から選べるなど、利用者にとっての利便性も考慮されています。

参照:イオン銀行 公式サイト

⑪ みずほ銀行

メガバンクの一角であるみずほ銀行は、対面での丁寧なコンサルティングに強みがあります。ライフプランに合わせた最適な借り換えプランを、専門のスタッフとじっくり相談しながら決めたいという方におすすめです。手続きをサポートしてくれる「みずほ住宅ローン借り換えサポートサービス」などもあり、複雑な手続きに不安を感じる方でも安心して進められます。金利プランも豊富に用意されており、幅広いニーズに対応可能です。

参照:みずほ銀行 公式サイト

⑫ 三井住友銀行

三井住友銀行も、メガバンクとしての信頼性に加え、近年はデジタル化に力を入れているのが特徴です。申し込みから契約までの一部手続きをWebで完結できるサービスを提供しており、メガバンクの安心感とネット銀行の利便性を両立させようとしています。自然災害時や万が一の際に備える「自然災害時返済一部免除特約付住宅ローン」など、独自の保障も提供しています。大手行でスムーズに手続きをしたい方に適しています。

参照:三井住友銀行 公式サイト

【金利タイプ別】おすすめの住宅ローンと選び方

住宅ローンの借り換えを成功させるためには、金利の数字だけでなく、「金利タイプ」の特性を理解し、ご自身のライフプランやリスク許容度に合ったものを選ぶことが極めて重要です。金利タイプは主に「変動金利」「全期間固定金利」「固定期間選択型金利」の3つに大別されます。それぞれの特徴と、どのような人におすすめなのかを詳しく解説します。

| 金利タイプ | メリット | デメリット | こんな人におすすめ |

|---|---|---|---|

| 変動金利タイプ | ・現在の金利が最も低い ・市場金利が下がれば返済額も減る |

・市場金利が上がると返済額が増えるリスクがある ・将来の返済額が不確定 |

・金利上昇リスクを許容できる人 ・返済期間が短い、または繰り上げ返済を積極的に行う予定の人 ・共働きなどで収入に余裕がある人 |

| 全期間固定金利タイプ | ・完済まで金利と返済額が変わらない ・将来の金利上昇の心配がない ・ライフプランが立てやすい |

・変動金利タイプより当初の金利が高い ・市場金利が下がっても返済額は変わらない |

・将来の教育費など支出のめどを立てたい子育て世帯 ・金利の変動に一喜一憂したくない安定志向の人 ・返済期間が長い人 |

| 固定期間選択型金利タイプ | ・当初の固定期間中は金利が低めに設定されている ・一定期間は返済額を確定できる |

・固定期間終了後の金利がどうなるか不透明 ・固定期間終了時に金利が大幅に上昇するリスクがある |

・固定期間中に子どもが独立するなど、ライフプランが明確な人 ・固定期間中に集中的に繰り上げ返済をする計画がある人 |

変動金利タイプがおすすめな人

変動金利タイプは、その名の通り、市場金利(一般的には短期プライムレート)の変動に連動して、半年に一度、適用金利が見直されるタイプのローンです。

最大のメリットは、3つのタイプの中で最も当初の金利が低いことです。現在の歴史的な低金利の恩恵を最も受けられるため、月々の返済額を最大限に抑えたい場合に有利です。また、今後さらに金利が低下するような局面では、返済額が減少するというメリットもあります。

一方で、最大のデメリットは、将来の金利上昇リスクを直接的に負うことです。市場金利が上昇すれば、それに伴って返済額も増加します。ただし、急激な返済額の増加から利用者を保護するため、多くの銀行では以下のルールが設けられています。

- 5年ルール: 返済額の見直しは5年ごとに行われる。金利が上昇しても5年間は月々の返済額は変わらない。

- 125%ルール: 5年後の返済額見直し時に、上昇幅は直前の返済額の1.25倍(25%増)までを上限とする。

【変動金利がおすすめな人】

- 金利上昇リスクを許容できる人: 将来、金利が上昇しても家計が破綻しないだけの資金的余裕がある、あるいは共働きで収入が安定している方。

- 繰り上げ返済を積極的に考えている人: 金利が低いうちに繰り上げ返済で元金をどんどん減らしていけば、将来金利が上昇した際の影響を小さく抑えられます。

- 返済期間が短い人: 残りの返済期間が10年程度など、比較的短い場合は、金利が上昇しても影響を受ける期間が短いため、リスクは限定的と考えられます。

変動金利を選ぶ際は、金利が上昇した場合の返済額をシミュレーションし、それに耐えられるかを事前に確認しておくことが鉄則です。

全期間固定金利タイプがおすすめな人

全期間固定金利タイプは、借入時から完済まで、全期間にわたって金利と毎月の返済額が一切変わらないタイプのローンです。代表的な商品として、住宅金融支援機構と民間金融機関が提携して提供する「フラット35」があります。

最大のメリットは、将来にわたる返済計画の立てやすさと、精神的な安心感です。市場金利が今後どれだけ乱高下しても、ご自身の返済額は契約時のまま変わりません。これにより、子どもの教育費や老後資金など、長期的なライフプランを非常に立てやすくなります。

一方、デメリットは、変動金利タイプに比べて当初の金利が高めに設定されていることです。また、将来、市場金利がさらに低下しても、その恩恵を受けることはできず、相対的に高い金利を払い続けることになります。

【全期間固定金利がおすすめな人】

- 子育て世帯など、将来の支出計画を確定させたい人: これから十数年にわたって教育費のピークを迎える家庭にとって、住居費が固定されていることは家計管理上の大きな強みになります。

- 金利の動向を常に気にしたくない安定志向の人: 金利のニュースに一喜一憂することなく、安心して日々の生活を送りたい方には最適です。

- 返済期間が30年、35年と長期にわたる人: 返済期間が長いほど、将来の金利上昇リスクにさらされる期間も長くなります。そのリスクを完全に回避できる固定金利は、長期返済において合理的な選択肢となります。

現在の歴史的な低金利水準で、将来の返済額を長期間にわたって固定できるのは、非常に大きなメリットと捉えることができます。

固定期間選択型金利タイプがおすすめな人

固定期間選択型金利タイプは、変動金利と固定金利の中間的な性質を持つハイブリッド型のローンです。契約後の3年、5年、10年、20年といった一定期間だけ金利が固定され、その期間が終了した時点で、改めて変動金利にするか、再度固定期間を設定するかを選択します。

メリットは、全期間固定金利よりは当初の金利が低く設定されているため、一定期間の返済負担を抑えられる点です。また、その期間中は返済額が確定しているため、短期的な資金計画は立てやすいです。

しかし、最大のデメリットであり注意点は、固定期間終了後の金利がどうなるか不透明であることです。固定期間終了時の市場金利によって新しい金利が決まるため、金利が大幅に上昇している可能性があります。さらに、当初の固定期間に適用されていた「金利優遇幅」が、再選択時には縮小されてしまい、思った以上に金利が高くなるケースも少なくないため、注意が必要です。

【固定期間選択型がおすすめな人】

- 固定期間中にライフプランの大きな変化が予定されている人: 例えば、「10年後には子どもが独立して教育費がかからなくなる」「10年後には退職金で繰り上げ返済をする予定」など、固定期間終了後の返済負担増に対応できる見込みが立っている場合に有効です。

- 当面の返済額を抑えつつ、一定の安心感も欲しい人: 変動金利のリスクは避けたいが、全期間固定の金利の高さには抵抗がある、という場合に選択肢となります。

このタイプを選ぶ際は、固定期間終了後の金利優遇ルールを契約前にしっかりと確認し、金利が上昇した場合のシミュレーションを必ず行っておくことが、将来の「こんなはずではなかった」を防ぐために不可欠です。

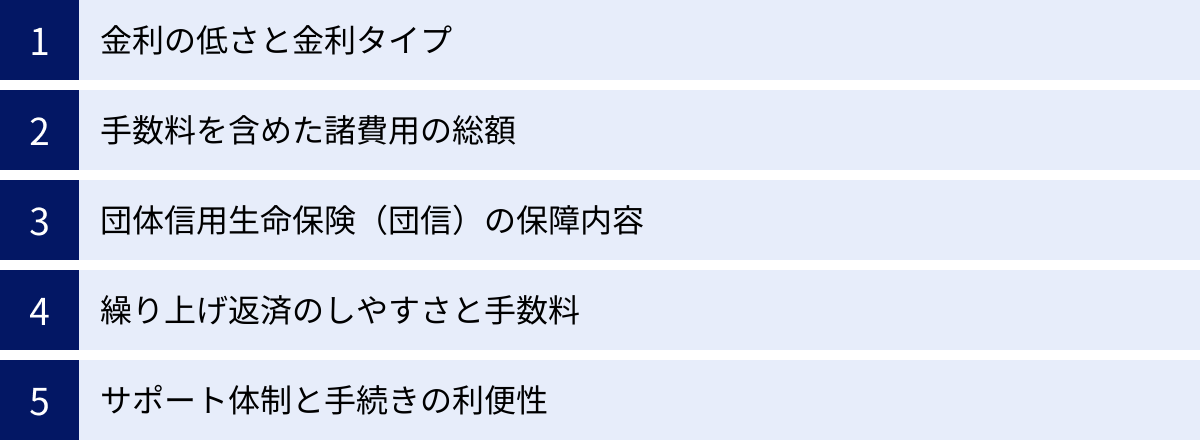

住宅ローン借り換えで失敗しないための5つの比較ポイント

住宅ローンの借り換えは、一度実行するとやり直しが難しく、長期にわたって家計に影響を与えます。そのため、金融機関選びは慎重に行う必要があります。表面的な金利の低さだけで飛びつくと、後で「あちらの銀行にしておけばよかった」と後悔することになりかねません。ここでは、借り換えで失敗しないために、金融機関を比較検討する上で絶対に押さえておくべき5つのポイントを解説します。

① 金利の低さと金利タイプ

比較の出発点となるのは、やはり「金利」です。 しかし、ここで注意すべきは、広告などで目立つ「最低金利」や「当初金利」だけを見ないことです。

まず、「表面金利(基準金利)」と「適用金利(優遇後金利)」の違いを理解しましょう。金融機関が提示する金利は、基準となる「基準金利」から、個人の条件やキャンペーンに応じた「優遇幅」を差し引いた「適用金利」が実際に支払う金利となります。この優遇が「全期間にわたって続くのか」「当初の一定期間だけなのか」を必ず確認してください。当初の優遇幅が大きくても、数年後に優遇が縮小され、結果的に他行より高くなるケースもあります。

次に、前章で解説した「金利タイプ」が自分のライフプランやリスク許容度に合っているかを吟味します。

- とにかく返済額を抑えたい、リスクは許容できる → 変動金利

- 将来の安心を最優先したい → 全期間固定金利

- 特定の期間だけ返済を安定させたい → 固定期間選択型金利

この選択が、借り換えの満足度を大きく左右します。複数の金融機関で、自分が希望する金利タイプの適用金利を比較することが第一歩です。

② 手数料を含めた諸費用の総額

金利の次に重要なのが、借り換えにかかる諸費用です。金利がわずかに低くても、諸費用が高額であれば、トータルでのメリットが相殺されてしまうことがあります。

そこで重要になるのが「実質金利(APR: Annual Percentage Rate)」という考え方です。これは、表面的な金利だけでなく、事務手数料などの諸費用をローン期間全体でならして金利に換算した、実質的なコストを示す指標です。金融機関によっては商品説明書などに記載されている場合があります。

特に注目すべきは「事務手数料」の体系です。

- 定率型: 借入額の2.2%(税込)など、借入額に比例して手数料が決まります。借入額が大きいほど高額になります。

- 定額型: 借入額にかかわらず、3万円~10万円程度の固定料金です。

例えば、3,000万円を借り換える場合、定率型(2.2%)なら事務手数料は66万円ですが、定額型(5.5万円)なら5.5万円で済みます。この差は非常に大きいです。

借入額が大きい方は「定額型」の手数料プランがある金融機関を選ぶと、諸費用を大幅に抑えられる可能性があります。 金利だけでなく、諸費用を含めた総支払額で比較する視点を忘れないようにしましょう。

③ 団体信用生命保険(団信)の保障内容

金利や手数料という「お金」の面だけでなく、「万が一への備え」という観点から団信の比較は絶対に欠かせません。 借り換えは、生命保険を見直す絶好の機会でもあります。

比較する際のポイントは以下の通りです。

- 無料付帯の保障範囲: 金利上乗せなしで、どこまでの保障が付いてくるか。

- 死亡・高度障害のみか?

- 「がん50%保障」などが標準で付帯するか?(例:auじぶん銀行、ソニー銀行など)

- 「全疾病保障」まで無料で付帯するか?(例:住信SBIネット銀行)

- 有料オプション(特約)の種類とコスト: 金利を上乗せすることで、どのような保障を追加できるか。

- がん100%保障、三大疾病保障、八大疾病保障など、品揃えは豊富か。

- 上乗せされる金利(コスト)は妥当か。(年0.1%〜0.3%が一般的)

- 保障が適用される条件: 同じ「がん保障」でも、「診断されただけ」で適用されるのか、「入院・手術」が条件なのかなど、保険金が支払われる条件は保険によって異なります。細かい部分まで確認することが重要です。

現在の健康状態や家族構成、将来への不安などを考慮し、自分にとって必要な保障は何かを考えた上で、各金融機関の団信を比較検討しましょう。金利が0.1%高くても、保障内容が圧倒的に手厚いのであれば、そちらを選ぶ方が賢明な場合も多々あります。

④ 繰り上げ返済のしやすさと手数料

住宅ローンは長期にわたる返済です。その間にボーナスや臨時収入などで、繰り上げ返済を検討する機会も出てくるでしょう。繰り上げ返済は利息を軽減する非常に有効な手段なので、そのしやすさも比較ポイントに含めるべきです。

チェックすべき項目は以下の4点です。

- 手数料: 一回の繰り上げ返済にかかる手数料はいくらか。ネット銀行の多くは無料ですが、一部の対面銀行では有料の場合があります。

- 最低返済額: いくらから繰り上げ返済が可能か。ネット銀行では「1円」から可能なところも多く、少額からでもコツコツ返済を進められます。

- 手続き方法: 手続きはWebサイト上で24時間いつでも可能か、それとも店舗窓口や電話での手続きが必要か。利便性に大きく関わります。

- 返済方法の選択: 元金を減らして「期間を短縮するタイプ」と、月々の返済額を減らす「返済額軽減タイプ」の両方が選べるか。

将来的に繰り上げ返済を積極的に行いたいと考えている方は、これらの条件が柔軟で利便性の高い金融機関を選ぶことが、長期的なメリットにつながります。

⑤ サポート体制と手続きの利便性

住宅ローンの借り換えは、専門用語も多く、手続きも複雑です。特に初めての方や、多忙な方にとっては、金融機関のサポート体制や手続きの利便性が、借り換えをスムーズに進められるかどうかを左右します。

- ネット銀行の場合:

- 手続きのほとんどがオンラインで完結するため、店舗に行く必要がなく、時間を節約できます。

- 一方で、不明点があった際の相談は電話やチャット、メールが中心になります。サポートセンターの対応時間や、FAQサイトの充実度などを確認しておくと安心です。

- 対面銀行(メガバンクや地方銀行)の場合:

- 店舗窓口で担当者と直接顔を合わせて、じっくり相談できるのが最大のメリットです。

- 書類の不備などもその場で指摘してもらえるため、手続きに不安がある方には心強い存在です。

- ただし、平日の日中に店舗へ足を運ぶ時間が必要になります。

「金利や手数料はネット銀行が魅力的だけど、一人で手続きを進めるのは不安…」 という方は、りそな銀行のように対面相談も可能な大手行や、ソニー銀行のように代理店を通じて対面相談ができるネット銀行も選択肢になります。ご自身の性格やITスキル、利用できる時間などを考慮して、ストレスなく手続きを進められる金融機関を選びましょう。

住宅ローン借り換えにかかる諸費用の内訳と相場

住宅ローンの借り換えを検討する上で、避けては通れないのが「諸費用」の問題です。利息削減のメリットを正確に把握するためにも、どのような費用が、どれくらいかかるのかを事前に理解しておくことが不可欠です。ここでは、借り換え時に発生する主な諸費用の内訳と、その相場について詳しく解説します。

これらの費用は、新しい金融機関、現在の金融機関、国、司法書士など、様々な先に支払うことになります。

| 費用項目 | 内容 | 相場の目安 | 主な支払い先 |

|---|---|---|---|

| 事務手数料 | 新しいローン契約に関する手数料 | 【定率型】借入額の2.2%(税込) 【定額型】33,000円~110,000円(税込) |

新しい金融機関 |

| 保証料 | ローン返済を保証会社に保証してもらうための費用 | 【一括前払】借入額と期間により数十万円~ ※無料の金融機関も多い |

保証会社 |

| 印紙税 | ローン契約書(金銭消費貸借契約書)に貼付する印紙代 | 借入額に応じ 20,000円~60,000円 | 国(税務署) |

| 登記費用 | 抵当権の抹消・設定登記に必要な費用 (登録免許税+司法書士報酬) |

100,000円~200,000円程度 | 国(登録免許税)、司法書士 |

| その他 | ・現在の金融機関への繰上返済手数料 ・固定金利特約の手数料 など |

0円~数万円程度 | 現在の金融機関 |

事務手数料

事務手数料は、新しい金融機関に支払う、ローン契約のための手数料です。諸費用の中でも大きな割合を占めることが多く、金融機関やプランによって金額が大きく異なるため、比較の際の重要なポイントとなります。手数料のタイプは主に2種類です。

- 定率型: 「借入額 × 2.2%(税込)」のように、借入額に一定の料率をかけて算出されます。ネット銀行の多くがこのタイプを採用しています。

- 例:借入額3,000万円の場合 → 3,000万円 × 2.2% = 66万円

- 借入額が大きいほど手数料も高額になりますが、このタイプのプランは金利が低めに設定されている傾向があります。

- 定額型: 「33,000円(税込)」や「55,000円(税込)」など、借入額にかかわらず一定の金額が設定されています。メガバンクや地方銀行、一部のネット銀行のプランで見られます。

- 借入額が大きい場合でも手数料を安く抑えられるのがメリットです。ただし、定率型のプランに比べて金利が少し高めに設定されていることがあります。

どちらのタイプが有利かは、金利と借入額のバランスによって決まります。 借入額が大きく、返済期間が短い場合は、金利が多少高くても手数料が安い「定額型」が有利になることがあります。逆に、借入額がそれほど大きくない、または長期で返済する場合は、手数料が高くても金利が低い「定率型」の方が総支払額を抑えられる可能性があります。

保証料

保証料は、万が一ローン契約者が返済不能になった場合に、保証会社が代わりに金融機関へ返済(代位弁済)を行うための保証を受けるための費用です。

- 支払い方法:

- 一括前払い型: ローン契約時に、返済期間分の保証料をまとめて支払います。借入額3,000万円・期間35年で数十万円から100万円近くになることもあります。

- 金利上乗せ型: 適用金利に年0.2%程度を上乗せして、毎月の返済額に含めて支払います。

- 近年の傾向:

- 現在、多くのネット銀行では「保証料0円」を打ち出しています。これは保証会社を利用していない、あるいは銀行が保証料を負担しているケースです。ただし、前述の通り、保証料が無料の代わりに事務手数料が「定率型」で高めに設定されているのが一般的です。

したがって、「事務手数料」と「保証料」はセットで考える必要があります。「保証料0円」という言葉だけに惹かれず、事務手数料を含めた初期費用の総額で比較することが重要です。

印紙税

印紙税は、住宅ローンの契約書である「金銭消費貸借契約書」を作成する際に課される税金です。契約書に記載された借入金額に応じて、収入印紙を貼り付けて納税します。

| 契約金額 | 税額 |

|---|---|

| 1,000万円超 5,000万円以下 | 20,000円 |

| 5,000万円超 1億円以下 | 60,000円 |

| ※上記は2024年3月31日までの軽減措置後の税額。最新の情報をご確認ください。 |

参照:国税庁 No.7140 印紙税額の一覧表

近年、電子契約(Webサイト上で契約手続きが完結する方式)を採用する金融機関が増えています。 この場合、紙の契約書を作成しないため、印紙税が不要になります。数万円の節約になるため、これも金融機関選びの一つのポイントと言えるでしょう。

登記費用(登録免許税・司法書士報酬)

住宅ローンの借り換えでは、不動産の登記情報を書き換える手続きが必要になります。これは専門的な知識を要するため、通常は司法書士に依頼します。

登記費用は、大きく2つの要素で構成されます。

- 登録免許税: 登記手続きの際に国に納める税金です。

- (旧ローンの)抵当権抹消登記: 現在の金融機関の抵当権を消す手続き。不動産1個につき1,000円かかります。(土地と建物なら2,000円)

- (新ローンの)抵当権設定登記: 新しい金融機関のために抵当権を設定する手続き。「借入額 × 0.4%」が基本ですが、一定の要件を満たす住宅であれば「借入額 × 0.1%」に軽減される特例があります。

- 司法書士報酬: これらの登記手続きを代行してくれる司法書士に支払う報酬です。報酬額は司法書士事務所によって異なりますが、一般的に5万円~15万円程度が相場です。

金融機関によっては提携の司法書士が指定されている場合が多く、その費用はローン実行時に融資金から差し引かれる形で支払うのが一般的です。これらの費用を合計すると、10万円から20万円程度になることが多いです。

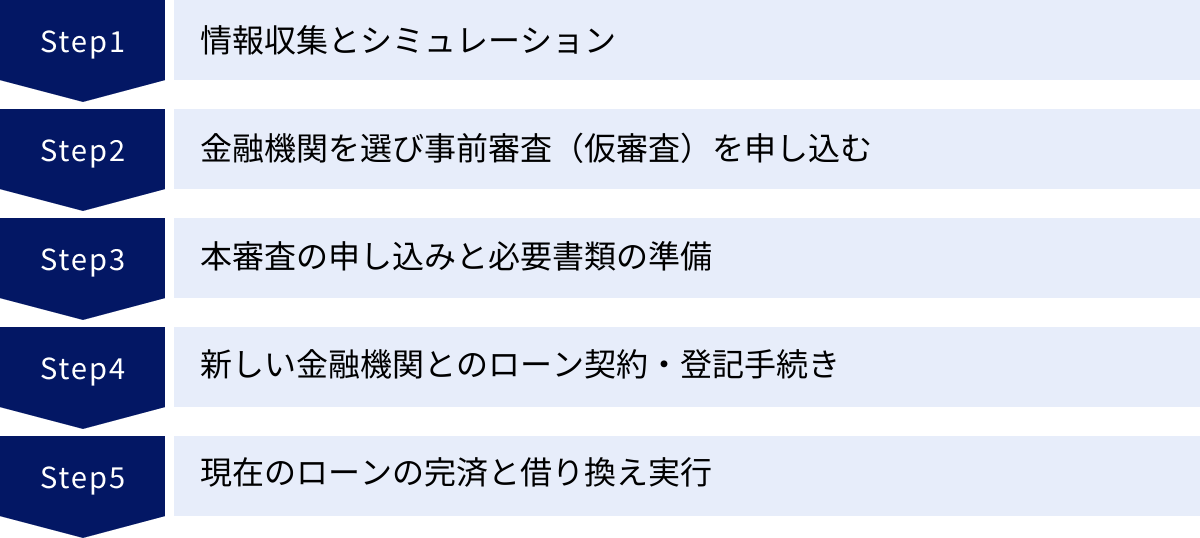

住宅ローン借り換えの手続きの流れ【5ステップ】

住宅ローンの借り換えは、思い立ってすぐに完了するものではありません。情報収集から融資実行まで、計画的に進める必要があります。ここでは、借り換えの一般的な手続きの流れを5つのステップに分けて、具体的に何をすべきかを解説します。全体像を把握しておくことで、スムーズに手続きを進めることができるでしょう。

① STEP1:情報収集とシミュレーション

借り換えを成功させるための最も重要な準備段階です。

まず、現状を正確に把握することから始めます。手元に現在の住宅ローンの「返済予定表」や「残高証明書」を用意し、以下の項目を確認しましょう。

- ローン残高: あといくら残っているか

- 残存期間: あと何年(何回)返済が残っているか

- 現在の金利: 適用されている金利は何%か(変動か固定かも確認)

次に、インターネットなどを活用して、借り換え先の候補となる金融機関の情報を収集します。この記事のランキングなどを参考に、金利、手数料、団信の内容が魅力的な金融機関を2〜3社ピックアップします。

そして、候補となる金融機関のウェブサイトにある「借り換えシミュレーション」を利用します。先ほど確認した自身のローン情報を入力することで、借り換えた場合にどれくらいのメリット(月々の返済額や総返済額の削減効果)が出るのかを具体的に試算できます。このシミュレーション結果を見て、諸費用を考慮しても十分にメリットがあると判断できれば、次のステップに進みます。

② STEP2:金融機関を選び事前審査(仮審査)を申し込む

シミュレーションで好感触を得た金融機関に、事前審査(仮審査)を申し込みます。事前審査は、主に申込者の年収や勤務先、借入希望額などの自己申告情報に基づいて、金融機関が「融資可能かどうか」を簡易的に判断するものです。

- 申し込み方法: 多くの金融機関では、ウェブサイトから24時間いつでも無料で申し込むことができます。

- 複数申し込み: 事前審査は、複数の金融機関に同時に申し込んでも問題ありません。 信用情報に申し込みの記録は残りますが、短期間に複数の事前審査を受けたことが、その後の本審査で不利に働くことは一般的にありません。むしろ、複数の金融機関から承認を得ておくことで、最も条件の良いところを選ぶという有利な立場で交渉を進められます。

事前審査の結果は、早ければ当日、通常は2〜3営業日程度でメールや電話で通知されます。この審査に通過することで、借り換えが現実的な選択肢となります。

③ STEP3:本審査の申し込みと必要書類の準備

事前審査に通過したら、いよいよ本審査の申し込みです。本審査では、自己申告情報だけでなく、提出された公的な書類に基づいて、より厳格な審査が行われます。

このステップで最も時間と労力がかかるのが、必要書類の準備です。金融機関によって多少異なりますが、一般的に以下のような書類の提出を求められます。

- 本人確認書類: 運転免許証、パスポート、マイナンバーカードなど

- 収入関連書類: 源泉徴収票(会社員)、確定申告書・納税証明書(自営業者)など

- 物件関連書類: 不動産売買契約書、工事請負契約書、重要事項説明書、登記簿謄本(登記事項証明書)など

- 現在のローン関連書類: 返済予定表、ローン残高証明書など

これらの書類は、勤務先や役所、法務局、現在の金融機関など、様々な場所から取り寄せる必要があります。不備なくスムーズに提出できるよう、早めに準備に取り掛かることが重要です。すべての書類を提出後、本審査の結果が出るまでには1〜2週間程度かかります。

④ STEP4:新しい金融機関とのローン契約・登記手続き

本審査に無事通過すると、新しい金融機関から承認の連絡が入ります。その後、正式なローン契約(金銭消費貸借契約)の手続きに進みます。

- 契約方法:

- 対面契約: 金融機関の店舗に出向き、担当者の説明を受けながら書類に署名・捺印します。

- 電子契約: Webサイト上で契約内容を確認し、電子署名を行うことで完結します。店舗に行く必要がなく、印紙税もかからないメリットがあります。

この契約と並行して、抵当権に関する登記手続きの準備も行います。これは通常、金融機関が指定する司法書士が行います。契約者は司法書士と面談(Web面談の場合もあり)し、登記手続きに必要な委任状などの書類に署名・捺印します。

⑤ STEP5:現在のローンの完済と借り換え実行

すべての契約手続きが完了すると、いよいよ借り換えの実行日(融資実行日)を迎えます。

当日の流れは以下のようになります。

- 新しい金融機関から、契約者の口座に融資金が振り込まれます。

- 契約者はその口座から、現在の金融機関に対してローン残高を一括で返済します。(通常は振込手続き)

- 現在の金融機関は、入金を確認後、抵当権を抹消するための書類を司法書士に送付します。

- 司法書士は、抵当権の抹消登記と、新しい抵当権の設定登記を法務局に申請します。

これで、住宅ローンの借り換え手続きはすべて完了です。翌月(または翌々月)から、新しい金融機関への返済がスタートします。長期間にわたる手続きですが、このステップを乗り越えることで、将来の家計負担を大きく軽減できる可能性があります。

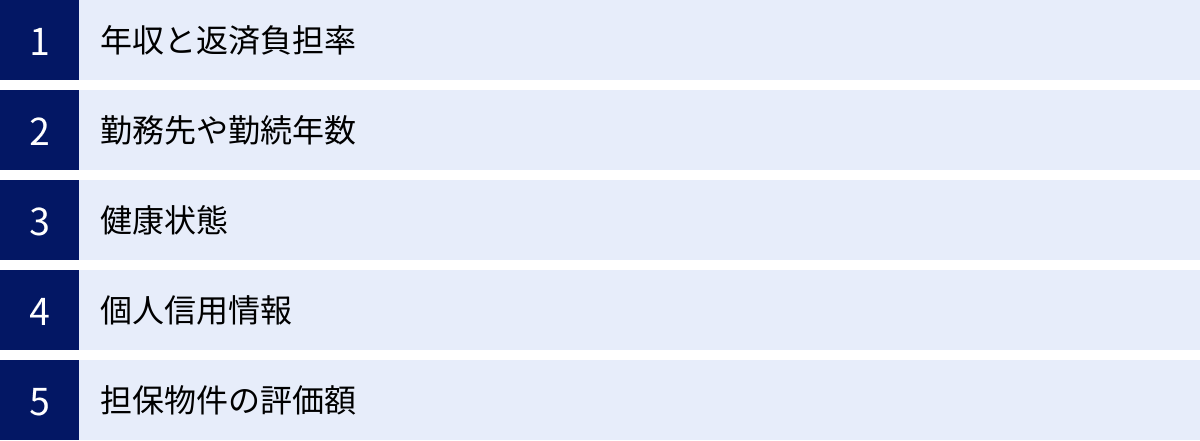

住宅ローン借り換えの審査でみられるポイント

住宅ローンの借り換えは、新規のローン契約と同じであるため、金融機関による厳格な審査が行われます。現在のローンを問題なく返済していても、審査に落ちてしまうケースは少なくありません。ここでは、金融機関が借り換えの審査で特に重視する5つのポイントについて解説します。ご自身の状況がこれらの基準を満たしているか、事前にチェックしておきましょう。

年収と返済負担率

審査において最も基本的な項目が、申込者の収入の安定性と返済能力です。 金融機関は、申込者の年収に対して、すべての借入(住宅ローン、自動車ローン、カードローンなどを含む)の年間返済額が占める割合である「返済負担率(返済比率)」を算出します。

- 返済負担率 = 年間の総返済額 ÷ 年収 × 100

この返済負担率の基準は金融機関によって異なりますが、一般的に年収400万円未満の場合は30%以下、年収400万円以上の場合は35%以下が目安とされています。この基準をオーバーしていると、返済能力に懸念ありと判断され、審査通過は難しくなります。

借り換えの審査では、新しいローンの金利ではなく、金融機関が設定する「審査金利」(通常3%~4%程度の高めの金利)で返済負担率が計算されることが多いため、注意が必要です。年収が以前より下がっている場合や、他に新たな借入がある場合は、この返済負担率が原因で審査に通らない可能性があります。

勤務先や勤続年数

収入の安定性を測る上で、勤務先の情報も重要な審査項目となります。 上場企業や公務員など、経営が安定していると見なされる勤務先は、審査において有利に働く傾向があります。

また、同じ勤務先にどれくらいの期間勤めているかを示す「勤続年数」も重視されます。頻繁に転職を繰り返していると、収入の安定性に欠けると判断される可能性があります。

- 勤続年数の目安: 金融機関によって基準は異なりますが、最低でも1年以上、できれば3年以上の勤続年数があることが望ましいとされています。

転職したばかり(勤続1年未満)のタイミングでの借り換えは、審査が非常に厳しくなるため、避けた方が賢明です。ただし、一部の金融機関では、キャリアアップのための転職であることなどを職務経歴書で説明できれば、柔軟に審査してくれる場合もあります。

健康状態

住宅ローンの借り換えでは、原則として新たに「団体信用生命保険(団信)」に加入し直す必要があります。 この団信に加入できるかどうかが、借り換えの可否を左右する極めて重要なポイントです。

団信に加入するためには、生命保険と同様に健康状態の告知が求められます。告知書では、過去数年以内の病歴や治療歴、現在の健康状態などを正確に申告しなければなりません。

特に、以下のような既往歴がある場合、団信の審査が厳しくなる、あるいは加入できない可能性があります。

- がん(悪性新生物)

- 心臓疾患(心筋梗索、狭心症など)

- 脳血管疾患(脳卒中、脳梗塞など)

- 精神疾患(うつ病、適応障害など)

- 高血圧症、糖尿病、肝機能障害などの生活習慣病で治療中の場合

もし、最初の住宅ローンを組んだ後にこれらの病気を患った場合、団信に加入できず、借り換えができないという事態に陥ることがあります。健康状態に不安がある方は、団信の引受基準が比較的緩和されている「ワイド団信」を扱っている金融機関を選ぶという選択肢もありますが、その場合は金利が上乗せされます。

個人信用情報

個人信用情報とは、クレジットカードや各種ローンの契約内容や支払状況に関する客観的な記録であり、信用情報機関(CIC、JICCなど)によって管理されています。金融機関は審査の際に必ずこの情報を照会し、申込者の信用度を判断します。

審査でマイナス評価となる主な記録は以下の通りです。

- 返済の延滞: クレジットカードの支払いや、ローンの返済を61日以上または3ヶ月以上延滞した記録。

- 異動情報: 長期延滞、債務整理(自己破産など)、代位弁済(保証会社が代わりに返済した)などの金融事故情報。

- 短期間での多数の申し込み: 短期間に複数のカードローンやクレジットカードに申し込むと、「お金に困っているのでは」と見なされる可能性があります。

携帯電話の端末代金の分割払いの遅れなども信用情報に記録されるため、軽視できません。過去に延滞などの心当たりがある方は、審査に申し込む前に、自分で信用情報機関に情報開示を請求し、内容を確認しておくことをおすすめします。

担保物件の評価額

住宅ローンは、購入した家と土地を「担保」にすることで成り立っています。金融機関は、万が一返済が滞った場合に、その物件を売却して資金を回収します。そのため、借り換えの審査においても、担保となる物件の価値(担保評価額)が、借入希望額に見合っているかが評価されます。

物件の評価額は、築年数や立地、周辺の相場などによって変動します。購入時よりも物件の市場価値が大幅に下落している場合、「担保割れ」(ローン残高>物件評価額)の状態に陥っている可能性があります。

担保割れの状態でも借り換えが不可能なわけではありませんが、金融機関によっては審査が厳しくなったり、借入可能額が減額されたりすることがあります。特に、新築時の価格にデベロッパーの利益などが多く上乗せされている新築マンションなどは、数年で評価額が下がりやすい傾向があるため注意が必要です。

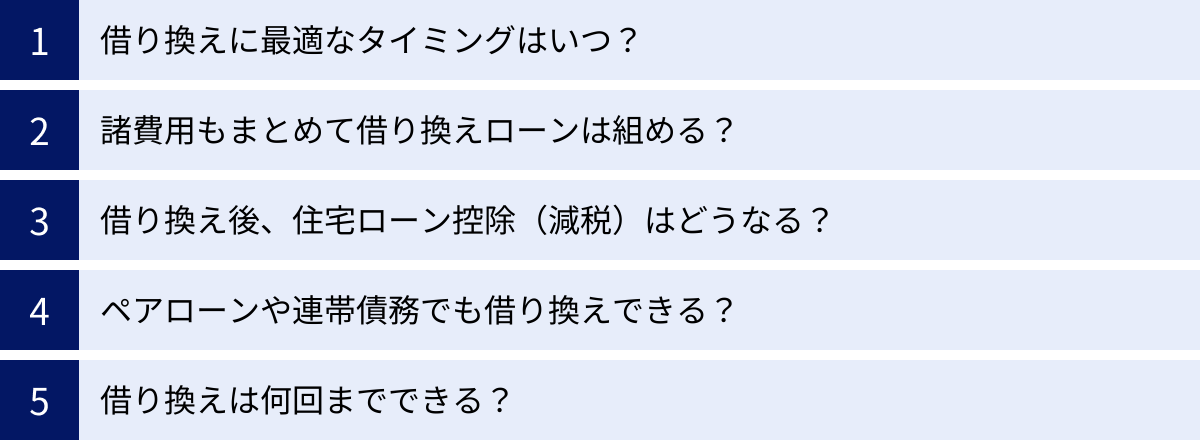

住宅ローン借り換えに関するよくある質問

住宅ローンの借り換えを検討する中で、多くの人が抱く疑問や不安があります。ここでは、特によく寄せられる質問とその回答をまとめました。

借り換えに最適なタイミングはいつ?

借り換えに最適なタイミングは、一概に「この時期」と断定できるものではありませんが、いくつかの判断基準があります。

- 市場が低金利の時期: 現在のように、住宅ローン金利が歴史的な低水準で推移している時期は、借り換えの恩恵を受けやすいため、絶好のタイミングと言えます。

- 「メリットが出る3つの条件」を満たした時: 「ローン残高1,000万円以上」「残存期間10年以上」「金利差0.5%以上」という目安のいずれかに当てはまった時が、具体的な検討を始めるタイミングです。

- ライフプランの変化があった時: 「子どもが生まれた」「転職して収入が上がった」「子どもの独立で教育費の負担がなくなった」など、家計や働き方に変化があった時は、金利タイプや保障内容を見直す良い機会です。例えば、子育て期に入るタイミングで変動金利から固定金利に切り替えて返済額を安定させる、といった見直しが考えられます。

- 固定金利期間が終了する時: 固定期間選択型ローンを組んでいる場合、固定期間が終了すると金利の優遇幅が縮小し、適用金利が大幅に上昇する可能性があります。そのタイミングで、他の金融機関への借り換えを検討するのは非常に合理的です。

これらのタイミングが来たら、まずは気軽に借り換えシミュレーションを試してみることをおすすめします。

諸費用もまとめて借り換えローンは組める?

はい、可能です。 多くの金融機関では、借り換えにかかる事務手数料や登記費用などの諸費用を、住宅ローンの借入額に上乗せして借り入れることができます。これを「オーバーローン」と呼ぶことがあります。

- メリット: 手元にまとまった自己資金がなくても、諸費用を気にせず借り換えを実行できます。

- デメリット・注意点:

- 借入額が増えるため、毎月の返済額や総返済額もその分増加します。

- 借入額が増えることで、審査のハードルが少し上がる可能性があります。

- 住宅ローン控除の対象は、原則として「借り換え直前のローン残高」までです。上乗せした諸費用分は控除の対象外となるため、注意が必要です。

自己資金で諸費用を支払う場合と、ローンに組み込む場合の総支払額を比較し、どちらが自分にとって有利かを慎重に判断しましょう。

借り換え後、住宅ローン控除(減税)はどうなる?

一定の要件を満たせば、借り換え後も引き続き住宅ローン控除を受けることができます。 その主な要件は以下の通りです。

- 新しいローンが、当初の住宅ローンの返済のためであること。

- 新しいローンの返済期間が10年以上であること。

- 合計所得金額など、住宅ローン控除の基本的な適用要件を満たしていること。

特に注意が必要なのは2点目の「返済期間」です。返済を早く終えたい一心で、借り換え後の返済期間を10年未満に設定してしまうと、その年から控除が受けられなくなります。

また、控除額の計算基礎となる年末ローン残高は、「借り換え直前のローン残高」と「借り換え後の年末ローン残高」のうち、いずれか少ない方の金額が上限となります。諸費用を上乗せしてオーバーローンを組んだ場合、その上乗せ分は控除額の計算には含まれないため、この点も理解しておく必要があります。

ペアローンや連帯債務でも借り換えできる?

はい、ペアローンや連帯債務の場合でも借り換えは可能ですが、単独名義のローンに比べて手続きが複雑になる傾向があり、金融機関によって対応が異なります。

- ペアローン(夫婦それぞれがローンを組む)の場合:

- 方法1: 夫婦それぞれが、別々に借り換えローンを申し込む。

- 方法2: 夫婦の収入を合算し、どちらか一方の名義で一本のローンに借り換える(借入額をまとめる)。

- 金融機関によっては、ペアローンの借り換えに対応していない場合もあるため、事前の確認が必要です。

- 連帯債務(夫婦などで一つのローンを共有する)の場合:

- 原則として、借り換え後も同じ連帯債務の形で契約を結ぶことになります。こちらも、金融機関の審査基準や商品内容をよく確認する必要があります。

いずれの場合も、夫婦(またはパートナー)双方の収入状況や信用情報が審査の対象となります。単独ローンよりも必要書類が増えるなど、手続きの手間も多くなることを念頭に置いておきましょう。

借り換えは何回までできる?

住宅ローンの借り換えに、法律上の回数制限はありません。

理論上は、借り換えのメリットが出る条件(金利差や残高など)を満たし、その都度審査に通れば、何度でも借り換えることが可能です。

例えば、数年前に変動金利に借り換えた人が、将来、金利上昇局面になった際に、今度は安心のために固定金利に再度借り換える、といったケースも考えられます。

ただし、借り換えにはその都度、数十万円の諸費用と、1〜2ヶ月の手間がかかります。頻繁に繰り返すと、そのコストと労力がメリットを上回ってしまう可能性もあります。金利のわずかな変動に一喜一憂して短期的に繰り返すのではなく、市場の大きな変化や、自身のライフステージの節目に合わせて、長期的な視点で検討することが賢明です。