住宅ローンの金利は、経済状況や金融政策によって常に変動しています。現在、歴史的な低金利が続いており、「住宅ローンの借り換え」を検討する絶好の機会と考える方も多いのではないでしょうか。借り換えによって、毎月の返済額や総返済額を大幅に削減できる可能性があり、家計の負担を軽減する有効な手段となり得ます。

しかし、いざ借り換えを考え始めても、「本当に自分は得をするのか」「どの金融機関を選べば良いのか」「手続きが面倒そう」といった不安や疑問が次々と浮かんでくるものです。そんな時に非常に役立つのが、Webサイト上で手軽に利用できる「住宅ローン借り換えシミュレーション」です。

この記事では、住宅ローンの借り換えを検討している方に向けて、シミュレーションの具体的なやり方から、結果を正しく読み解くためのポイント、さらには借り換え手続き全体の流れや注意点まで、網羅的に詳しく解説します。

シミュレーションは、現在のローン情報と希望する借り換え条件を入力するだけで、借り換えによってどれくらいのメリットが生まれるのかを瞬時に可視化してくれる便利なツールです。この記事を読めば、以下のことが明確になります。

- 住宅ローン借り換えがもたらす具体的なメリット

- シミュレーションで何がわかり、どう活用すればよいか

- シミュレーション結果を正しく評価するためのチェックポイント

- 借り換えにかかる諸費用の内訳と相場

- シミュレーション後の手続きの具体的な流れ

この記事を通じて、住宅ローン借り換えシミュレーションを最大限に活用し、ご自身の状況に最も適した判断を下すための知識を身につけていきましょう。 不安を解消し、納得のいく住宅ローン選びを実現するための一助となれば幸いです。

目次

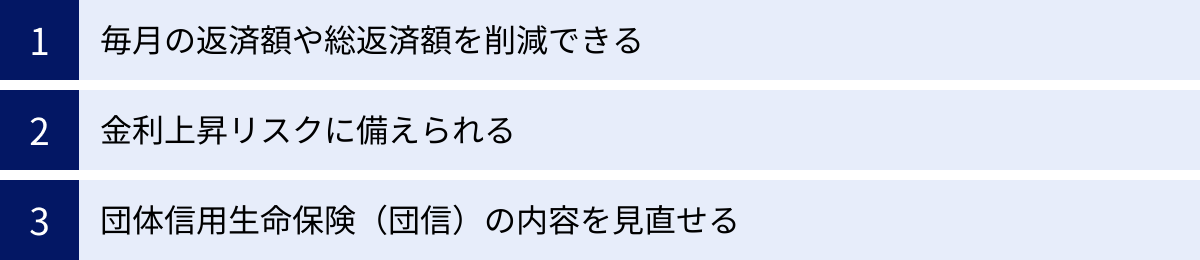

住宅ローン借り換えの3つのメリット

住宅ローンの借り換えを検討する最大の動機は、それが家計にもたらす具体的なメリットにあります。金利がわずかに違うだけで、長期間にわたる返済総額には大きな差が生まれる可能性があります。ここでは、借り換えがもたらす主な3つのメリットについて、それぞれ詳しく掘り下げて解説します。これらのメリットを理解することが、借り換えを成功させるための第一歩です。

① 毎月の返済額や総返済額を削減できる

住宅ローン借り換えにおける最も直接的で分かりやすいメリットは、返済負担の軽減です。 具体的には、「毎月の返済額」と「将来支払う利息を含めた総返済額」の両方を削減できる可能性があります。

例えば、現在よりも低い金利のローンに借り換えることで、同じ返済期間であっても月々の支払額を抑えることができます。仮に月々の返済額が1万円減るとすれば、年間で12万円、10年間で120万円もの負担軽減に繋がります。この浮いた分を、子どもの教育費や老後のための資金、あるいは趣味や旅行といった日々の暮らしを豊かにするための費用に充当できるため、生活に大きなゆとりが生まれます。

さらに重要なのが「総返済額」の削減です。住宅ローンは借入額が大きく、返済期間が長いため、支払う利息の総額も高額になります。金利が低くなれば、この利息部分を大きく圧縮できます。

【架空のシミュレーション例】

- 現在のローン条件

- ローン残高:3,000万円

- 残りの返済期間:25年

- 金利:年1.5%(全期間固定)

- 毎月の返済額:約120,000円

- 総返済額:約3,600万円

- 借り換え後のローン条件

- ローン残高:3,000万円

- 残りの返済期間:25年

- 金利:年0.5%(全期間固定)

- 毎月の返済額:約106,000円

- 総返済額:約3,180万円

この例では、金利が1.0%下がるだけで、毎月の返済額が約14,000円、総返済額では約420万円も削減できる計算になります。もちろん、実際には借り換えに伴う諸費用が発生するため、この金額がそのままメリットになるわけではありません。しかし、諸費用を差し引いてもなお、数百万円単位のメリットが生まれるケースは決して珍しくありません。

このように、金利のわずかな差が、長期的には非常に大きな金額の差となって現れるのが住宅ローンの特徴です。現在のローン金利が高いと感じている方にとって、返済額の削減は借り換えを検討する十分な理由となるでしょう。

② 金利上昇リスクに備えられる

現在「変動金利」で住宅ローンを組んでいる方にとって、借り換えは将来の金利上昇リスクに備えるための有効な手段となります。

変動金利は、一般的に固定金利よりも低い金利が設定されているため、当初の返済額を抑えられる魅力があります。しかし、その名の通り金利は半年ごとに見直され、市場金利の動向次第では将来的に金利が上昇し、返済額が増加するリスクを抱えています。日本の低金利政策が長らく続いていますが、将来にわたってこの状況が永久に続く保証はどこにもありません。

そこで、将来の金利上昇に対する不安を解消したい場合、「固定金利」のローンへの借り換えが有力な選択肢となります。特に、歴史的な低水準にある現在の金利で全期間固定金利のローンに借り換えれば、完済までの金利が確定し、将来市場金利がどれだけ上昇しても毎月の返済額は一切変わりません。

これにより、以下のようなメリットが得られます。

- 返済計画の安定化: 毎月の返済額が確定するため、将来にわたる家計の収支計画が立てやすくなります。子どもの進学など、将来大きな支出が予測される時期でも、住宅ローンの返済額が増える心配がありません。

- 精神的な安心感: 「いつ金利が上がるのだろう」という漠然とした不安から解放されます。金利のニュースに一喜一憂することなく、安心して生活を送ることができます。

金利タイプには、全期間固定型のほかに、当初の一定期間(5年、10年など)だけ金利が固定される「期間選択型固定金利」もあります。例えば、「子どもの教育費がかかる今後10年間だけは返済額を確定させたい」といったライフプランに合わせて、柔軟に金利タイプを選択することも可能です。

変動金利から固定金利への借り換えは、多くの場合、借り換え直後の金利は若干高くなる傾向にあります。しかし、これは将来の金利上昇リスクを回避するための「保険料」と考えることができます。目先の金利の低さだけでなく、長期的な視点で家計の安定と安心を重視する方にとって、固定金利への借り換えは非常に価値のある選択と言えるでしょう。

③ 団体信用生命保険(団信)の内容を見直せる

住宅ローンの借り換えは、単に金利を見直すだけでなく、「団体信用生命保険(団信)」の内容をアップグレードする絶好の機会でもあります。

団信とは、ローン契約者が死亡または所定の高度障害状態になった場合に、生命保険会社が残りのローンを全額返済してくれる保険制度です。ほとんどの金融機関で加入が義務付けられており、万が一の際の家族の負担をなくすための重要な保障です。

この団信ですが、近年その保障内容は著しく進化しています。従来の死亡・高度障害保障に加え、さまざまな疾病に対する保障を付帯した「特約付き団信」が一般的になっています。

- がん保障付き団信: 医師に「がん」と診断された時点で、ローン残高がゼロになるタイプが主流です。

- 三大疾病保障付き団信: がんに加え、急性心筋梗塞や脳卒中といった重篤な病気で所定の状態になった場合に保障が適用されます。

- 八大疾病(生活習慣病)保障付き団信: 三大疾病に、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎を加えたもので、より広い範囲の病気をカバーします。

- 全疾病保障付き団信: 上記以外の病気やケガによる就業不能状態が一定期間続いた場合に、毎月の返済を保障し、さらに長引いた場合にはローン残高がゼロになるものもあります。

以前に住宅ローンを組んだ方は、基本的な死亡保障のみの団信に加入しているケースが多く見られます。借り換えを機に、これらの手厚い保障が付いた団信に、金利上乗せなし、あるいはわずかな金利上乗せで加入できる可能性があります。

もし別途、民間の生命保険や医療保険で同様の保障を準備しようとすれば、毎月数千円から数万円の保険料が必要になることもあります。借り換えによって、金利のメリットを享受しつつ、保険の見直しも同時に行えるのは大きな魅力です。働き盛りの世代にとって、病気による収入減少や治療費の増大は大きなリスクです。団信を充実させることで、万が一の際の経済的な備えをより強固なものにできます。

ただし、注意点として、団信への加入には健康状態の告知が必要です。借り換え時点の健康状態によっては、希望する団信に加入できない、あるいは借り換え自体ができない可能性もあるため、健康なうちに検討を進めることが重要です。

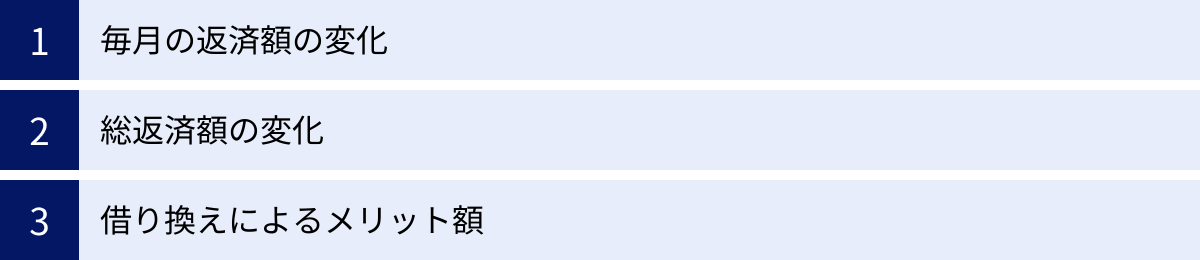

借り換えシミュレーションでわかること

住宅ローン借り換えシミュレーションは、複雑な計算を自動で行い、借り換えによる経済的なメリットを分かりやすく提示してくれる強力なツールです。現在のローン情報と希望する借り換え先の条件を入力するだけで、瞬時に詳細な比較結果を得られます。ここでは、シミュレーションによって具体的にどのような情報がわかるのかを解説します。

毎月の返済額の変化

シミュレーションで最も注目されるのが「毎月の返済額」がどれだけ変わるかです。多くのシミュレーションサイトでは、現在の毎月返済額と、借り換え後の想定返済額が並べて表示され、その差額が一目でわかるようになっています。

例えば、「現在の返済額:120,000円」「借り換え後の返済額:106,000円」「毎月の削減額:14,000円」といった形で具体的に示されます。この月々の削減額は、家計のキャッシュフローに直接的な影響を与えるため、非常に重要な指標です。

この金額を見ることで、借り換え後の生活を具体的にイメージできます。

- 家計のゆとり: 削減できた分を貯蓄や投資に回したり、子どもの習い事の費用に充てたりと、家計に新たな選択肢が生まれます。

- 繰り上げ返済の原資: 削減分をそのまま貯めておき、将来の繰り上げ返済の原資にすることも可能です。これにより、さらに総返済額を圧縮し、完済時期を早めることもできます。

シミュレーションでは、返済期間を変更した場合の毎月の返済額も簡単に試算できます。例えば、「返済期間を5年延ばしたら、毎月の返済額はさらにいくら減るのか」「逆に返済期間を5年短縮したら、毎月の返済額はいくら増えるが、総返済額はどれだけ減るのか」といった、複数のシナリオを比較検討できます。

このように、毎月の返済額の変化を具体的に把握することで、自身のライフプランや家計状況に合わせた最適な返済計画を立てるための重要な判断材料となります。

総返済額の変化

毎月の返済額と並んで重要なのが、「総返済額」の変化です。これは、借り換えによって、最終的に支払う住宅ローンの総額(元金+利息)がどれだけ増減するかを示す指標です。

シミュレーションでは、現在のローンをこのまま継続した場合の総返済額と、新しいローンに借り換えた場合の総返済額を比較できます。金利が下がることで利息負担が軽減されるため、通常は総返済額も減少します。

しかし、注意が必要なケースもあります。例えば、毎月の返済負担を軽減するために返済期間を延ばして借り換える場合、毎月の支払額は減っても、利息を支払う期間が長くなるため、結果的に総返済額は借り換え前よりも増えてしまうことがあります。

【返済期間を延長した場合の架空シミュレーション例】

- 現在のローン: 残高2,500万円、期間20年、金利1.5% → 総返済額 約2,905万円

- 借り換えパターンA(期間同じ): 期間20年、金利0.5% → 総返済額 約2,628万円(▲約277万円)

- 借り換えパターンB(期間延長): 期間25年、金利0.5% → 総返済額 約2,658万円(▲約247万円)

この例のように、期間を延ばすと毎月の返済額はさらに楽になりますが、総返済額の削減効果は小さくなります。シミュレーションツールを使えば、こうしたトレードオフの関係を数値で明確に把握できます。

目先の月々の支払いを楽にしたいのか、それとも将来的な資産形成を考えてトータルの支払額を最小限に抑えたいのか、ご自身の価値観やライフプランと照らし合わせながら、最適なバランス点を見つけるために、総返済額の変化は必ず確認すべき重要なポイントです。

借り換えによるメリット額

多くの高機能なシミュレーションサイトでは、単に返済額の変化を示すだけでなく、「借り換えによる実質的なメリット額」を算出してくれます。これは、総返済額の削減額から、借り換えに必要となる諸費用(保証料、事務手数料、登記費用など)を差し引いた、手取りの利益とも言える金額です。

計算式はシンプルで、以下のようになります。

実質的なメリット額 = (現在の総返済額 – 借り換え後の総返済額) – 諸費用

例えば、総返済額が420万円削減できても、借り換えに80万円の諸費用がかかる場合、実質的なメリット額は340万円となります。この最終的なメリット額こそが、借り換えを行うかどうかの最も重要な判断基準となります。

なぜこの指標が重要かというと、借り換えには数十万円から百万円を超えるコストがかかるためです。金利が下がって返済額が減るという表面的なメリットだけに注目していると、諸費用を考慮した結果、「思ったほど得ではなかった」「むしろ損をしてしまった」という事態になりかねません。

シミュレーションツールは、この複雑な諸費用計算もある程度自動で行ってくれます。金融機関によって異なる手数料の料率や、借入額に応じた印紙税などを考慮して、概算の諸費用を算出し、最終的なメリット額を提示します。

この「実質的なメリット額」がプラスになり、かつその金額が借り換えの手間や時間をかけるに見合うと判断できるかどうかが、最終的な意思決定の鍵を握ります。複数の金融機関でシミュレーションを行い、どのプランが最も実質的なメリット額が大きくなるかを比較検討することが、賢い借り換えの第一歩です。

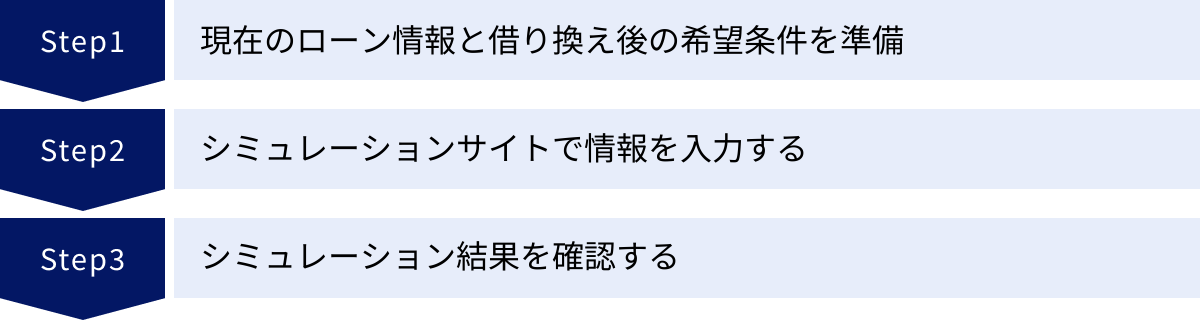

借り換えシミュレーションのやり方【3ステップ】

住宅ローン借り換えシミュレーションは、Web上で誰でも簡単に行うことができます。しかし、正確な結果を得るためには、事前の準備と正しい情報の入力が不可欠です。ここでは、シミュレーションをスムーズに進めるための具体的な3つのステップを解説します。

① 現在のローン情報と借り換え後の希望条件を準備する

シミュレーションを始める前に、手元に必要な情報を揃えておくことで、入力がスムーズに進み、より正確な結果を得ることができます。準備すべき情報は大きく分けて「現在のローン情報」と「借り換えの希望条件」の2つです。

現在の住宅ローンの情報(返済予定表で確認)

現在返済中の住宅ローンに関する正確な情報は、金融機関から毎年送付される「残高証明書」や、契約時に受け取った「返済予定表(または償還予定表)」で確認できます。もし手元にない場合は、契約している金融機関のインターネットバンキングサービスで確認したり、直接問い合わせたりして入手しましょう。

最低限、以下の項目をメモしておくと良いでしょう。

- 住宅ローンの種類: 【変動金利】か【固定金利】か。固定の場合は、固定期間がいつまでかも確認します。

- 現在の借入金利: 適用されている金利(年利%)を正確に確認します。

- ローン残高: シミュレーションを行う時点での正確なローン残高です。

- 残りの返済期間: あと何年何ヶ月で完済予定かを確認します。

- 毎月の返済額: 現在支払っている月々の金額です。ボーナス払いを設定している場合は、その金額も確認します。

- 当初の借入額と借入日: より詳細なシミュレーションを行う際に必要になることがあります。

これらの情報が不正確だと、シミュレーション結果も実態とずれてしまい、借り換えのメリットを正しく判断できなくなります。特にローン残高と残りの返済期間、現在の金利は、結果に大きく影響するため、必ず正確な数値を準備してください。

借り換えを希望する住宅ローンの情報

次に、どのような条件で借り換えたいのか、希望を整理します。特定の金融機関のローン商品を検討している場合はその情報を、まだ決まっていない場合は、一般的な市場金利などを参考に、いくつかのパターンを想定しておくと比較検討がしやすくなります。

- 希望する金利タイプ: 【変動金利】か【固定金利】か。現在の金利タイプから変更したいのか、維持したいのかを考えます。例えば、将来の金利上昇リスクを避けたいなら「固定金利」、とにかく目先の返済額を抑えたいなら「変動金利」が候補になります。

- 希望する金利(年利%): 検討している金融機関のウェブサイトなどで、現在の借り換え向けローン金利を調べ、目標とする金利を設定します。複数の金利(例:0.4%、0.5%、0.6%)でシミュレーションすると、金利差による影響がよくわかります。

- 希望する返済期間: 現在の残りの返済期間と同じにするのが基本ですが、毎月の返済額を調整するために期間を変更することも考えられます。「期間を短縮して総返済額を減らす」「期間を延長して月々の負担を軽くする」など、複数のパターンを試せるように考えておきましょう。

これらの希望条件を事前に整理しておくことで、シミュレーションサイトでの入力がスムーズになるだけでなく、自分の借り換えの目的(月々の負担軽減か、総返済額の削減かなど)を再確認する良い機会にもなります。

② シミュレーションサイトで情報を入力する

必要な情報が準備できたら、いよいよシミュレーションサイトで情報を入力します。金融機関の公式サイトや、複数の金融機関を比較できるポータルサイト(後述)にアクセスし、シミュレーションページを開きます。

入力フォームはサイトによって多少異なりますが、基本的には先ほど準備した情報を、指示に従って入力していくだけです。

【主な入力項目】

- 現在のローン情報

- ローン残高

- 残りの返済期間

- 現在の金利

- ボーナス返済額(設定している場合)

- 借り換え後の希望条件

- 借り換え希望額(通常は現在のローン残高を入力)

- 希望する金利

- 希望する返済期間

- 希望する金利タイプ

- ボーナス返済額(設定する場合)

- 諸費用の設定(サイトによる)

- 諸費用を自己資金で支払うか、ローンに組み込むかを選択します。

- 保証料の支払い方法(一括前払い型/金利上乗せ型)を選択できるサイトもあります。

入力は数分で完了します。数字の桁を間違えたり、パーセンテージの小数点の位置を間違えたりしないよう、慎重に入力しましょう。すべての項目を入力し終えたら、「計算する」「シミュレーション結果を見る」といったボタンをクリックします。

③ シミュレーション結果を確認する

入力が完了すると、すぐにシミュレーション結果が表示されます。多くの場合、グラフや表を用いて、借り換え前と後で各項目がどのように変化するかが視覚的に分かりやすく表示されます。

ここで見るべきは、単一の結果だけではありません。

- 複数パターンの比較: 例えば、「金利0.4%で期間25年」のパターンと、「金利0.5%で期間20年」のパターンなど、入力条件を変えて何度もシミュレーションを試してみましょう。これにより、どの条件が自分の希望に最も近いかを多角的に検討できます。

- 複数サイトでの比較: 一つのサイトだけでなく、複数の金融機関や比較サイトでシミュレーションを行うことをお勧めします。サイトによって諸費用の計算方法や表示される項目が異なるため、より客観的な判断が可能になります。

シミュレーション結果は、あくまで現時点での情報に基づく概算値です。しかし、借り換えによって得られるメリットの大きさを把握し、具体的な検討を進めるべきかどうかを判断するための、非常に重要な第一歩となります。次の章で解説する「見るべきポイント」に沿って、結果をじっくりと分析しましょう。

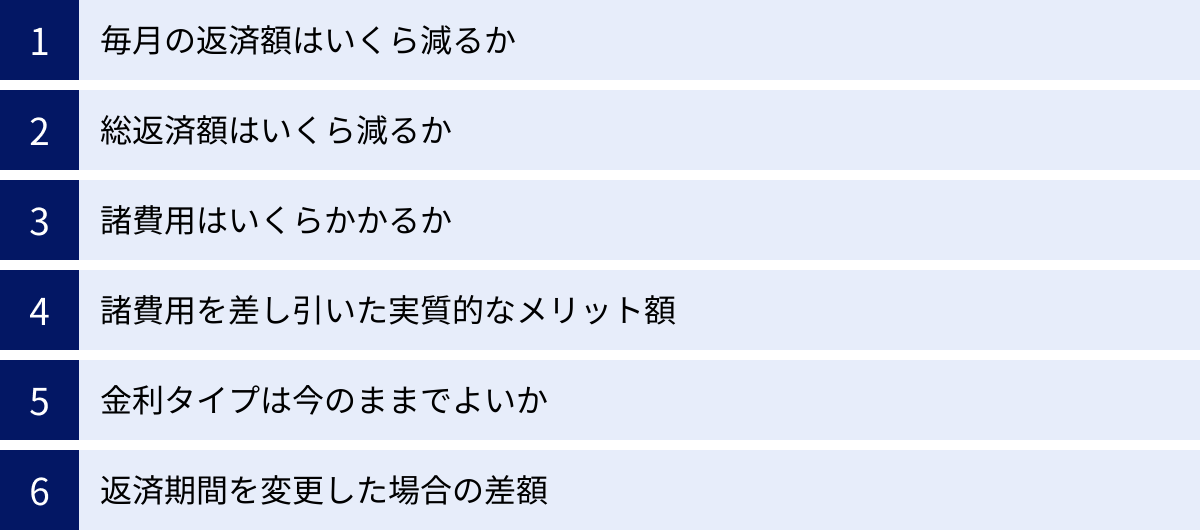

シミュレーション結果で見るべき6つのポイント

シミュレーションを実行すると、多くの数字やグラフが表示されます。これらの情報を正しく読み解き、自身の状況に合った最適な判断を下すためには、どこに注目すべきかを知っておくことが重要です。ここでは、シミュレーション結果を分析する上で特に重視すべき6つのポイントを解説します。

① 毎月の返済額はいくら減るか

シミュレーション結果で、まず最初に確認すべき最も基本的な項目が「毎月の返済額の削減額」です。 これは日々の家計に直接影響するキャッシュフローの変化を示すため、借り換えのメリットを最も実感しやすい部分と言えます。

多くのシミュレーションでは、「現在の毎月返済額」と「借り換え後の毎月返済額」、そして「差額」が明確に表示されます。この差額が、借り換えによって毎月生まれる「ゆとり」の金額です。

この金額を見る際には、単に「減った」と喜ぶだけでなく、その削減額が自身の生活にどのような影響を与えるかを具体的に想像してみましょう。

- 月々1万円の削減なら、年間12万円。家族での旅行費用や、少し豪華な外食の費用に充てられるかもしれません。

- 月々2万円の削減なら、年間24万円。子どもの教育資金の積み立てや、iDeCo・NISAといった資産運用に回し、将来への備えを厚くすることも可能です。

この「毎月の削減額」は、借り換えへのモチベーションを維持するための重要な指標となります。削減額が大きければ大きいほど、借り換え手続きの手間をかける価値があると感じられるでしょう。

② 総返済額はいくら減るか

次に、より長期的な視点で確認すべきなのが「総返済額の削減額」です。これは、住宅ローンを完済するまでに支払う利息を含めたトータルの金額が、借り換えによってどれだけ減るかを示します。

住宅ローンは非常に長期にわたる契約のため、金利がわずかに下がるだけでも、総返失額は数十万円から数百万円単位で変わることがあります。シミュレーションでは、このトータルの削減額が具体的に示されるため、借り換えの全体的な経済効果を把握できます。

ただし、ここで注意すべきは「返済期間」との関係です。

- 返済期間を同じにする場合: 金利が下がれば、総返済額は確実に減少します。

- 返済期間を延長する場合: 毎月の返済額は減りますが、利息を支払う期間が長くなるため、総返済額の削減効果は小さくなるか、場合によっては逆に増えてしまうこともあります。

「毎月の返失額」と「総返済額」は、時にトレードオフの関係になります。 どちらを優先するかは、個人のライフプランや価値観によって異なります。日々の生活のゆとりを重視するなら毎月の返済額、将来的な資産を最大化したいなら総返済額を重視すると良いでしょう。シミュレーションを使い、両者のバランスが最も良いと感じるポイントを探すことが重要です。

③ 諸費用はいくらかかるか

借り換えのメリットを正確に判断するためには、必ず「諸費用」がいくらかかるかを確認しなければなりません。 借り換えは、単に契約を乗り換えるだけでなく、新しいローン契約、登記手続きなどが必要なため、決して無料では行えません。

シミュレーションサイトでは、これらの諸費用の概算額も表示されます。主な諸費用には以下のようなものがあります(詳細は後述)。

- 保証料: 新しい金融機関に支払う保証会社への費用。

- 事務手数料: 新しい金融機関に支払う手続き費用。

- 印紙税: ローン契約書に貼る印紙の税金。

- 登記費用: 抵当権の抹消・設定登記にかかる登録免許税と司法書士への報酬。

これらの諸費用の合計額は、一般的に数十万円から、借入額によっては100万円を超えることもあります。 このコストを無視して返済額の削減分だけを見てしまうと、借り換えの判断を大きく誤る原因となります。シミュレーション結果で提示される諸費用額を必ず確認し、借り換えの初期投資として認識しておくことが大切です。

④ 諸費用を差し引いた実質的なメリット額

借り換えを行うべきかどうかの最終的な判断基準となるのが、この「実質的なメリット額」です。 これは、②で確認した「総返済額の削減額」から、③で確認した「諸費用」を差し引いた金額です。

実質的なメリット額 = 総返済額の削減額 - 諸費用

この計算結果がプラスになって初めて、経済的な意味で借り換えをする価値があると言えます。そして、そのプラスの金額が、これから行う煩雑な手続きや審査にかかる時間と労力に見合うものであるかを天秤にかけることになります。

例えば、実質的なメリット額が10万円だった場合、人によっては「そのために手間をかけるのは割に合わない」と感じるかもしれません。一方で、200万円のメリットが出た場合は、ほとんどの人が「ぜひ進めたい」と考えるでしょう。

多くのシミュレーションサイトでは、この実質的なメリット額(「おトク額」「削減効果」などと表現されることもあります)が自動で計算され、最も目立つように表示されます。この数値を、借り換え検討の最も重要な結論として捉え、次のステップに進むかどうかの判断材料にしましょう。

⑤ 金利タイプは今のままでよいか

シミュレーションは、異なる金利タイプ(変動金利、固定金利)で借り換えた場合の結果を比較するのにも非常に役立ちます。

- 現在変動金利 → 借り換え後も変動金利: 最も金利が低くなる可能性が高いパターンです。将来の金利上昇リスクは残りますが、最大限の返済額削減効果を狙えます。

- 現在変動金利 → 借り換え後は固定金利: 将来の金利上昇リスクをなくし、返済計画を安定させることができます。通常、変動金利より金利は高くなりますが、その差額を「安心料」と捉えられるかどうかがポイントです。

- 現在固定金利 → 借り換え後は変動金利: より低い金利を求めて、リスクを取る選択です。今後の金利が上がらないと予測する場合に有効です。

- 現在固定金利 → 借り換え後も固定金利: より低い金利の固定金利に乗り換えることで、安心感を維持したまま返済額を削減できます。

シミュレーションでそれぞれのパターンの結果(毎月の返済額、総返済額)を並べて比較し、自身の金利変動に対するリスク許容度や、将来のライフプランと照らし合わせて、どの金利タイプが最適かを検討しましょう。

⑥ 返済期間を変更した場合の差額

最後に、返済期間を変更した場合のシミュレーション結果も重要なチェックポイントです。

- 返済期間を短縮する: 毎月の返済額は増えますが、利息を支払う期間が短くなるため、総返済額を大幅に削減できます。資金に余裕があり、少しでも早くローンを完済したい人向けの選択肢です。

- 返済期間を延長する: 毎月の返済額を大きく減らすことができます。子どもの教育費がかかる時期など、一時的に家計の負担を軽くしたい場合に有効です。ただし、前述の通り、総返済額は増える傾向にあるため注意が必要です。

現在の家計状況や将来の収入見通しを考慮し、返済期間をどのように設定するのがベストなのかをシミュレーションで試算してみましょう。例えば、「あと5年早く完済すると総返済額はいくら減るか」「月々の支払いをあと1万円減らすには、期間を何年延ばせばよいか」といった具体的な目標から逆算してシミュレーションするのも効果的です。

住宅ローン借り換えでかかる諸費用の内訳

住宅ローンの借り換えを検討する際、金利の低さだけに目を奪われがちですが、実際にはさまざまな諸費用が発生します。この諸費用を正確に把握しておかないと、シミュレーションで見たメリットが大幅に目減りしてしまう可能性があります。ここでは、借り換え時にかかる主な諸費用の内訳と、その目安について詳しく解説します。

| 諸費用の種類 | 内容 | 費用の目安 |

|---|---|---|

| 保証料 | ローン返済が滞った場合に備え、保証会社に支払う費用。 | 【一括前払い型】借入額の2%程度(例:3,000万円で60万円) 【金利上乗せ型】借入金利に年0.2%程度上乗せ |

| 事務手数料 | 借り換え先の金融機関に支払う手続きの手数料。 | 【定額型】3万円~10万円程度 【定率型】借入額の2.2%(税込)など |

| 印紙税 | 金銭消費貸借契約書に貼付する印紙代。国の税金。 | 借入額に応じて1万円~6万円(例:1,000万円超5,000万円以下で2万円) |

| 登記費用 | 抵当権の抹消と設定を行うための費用。 | 【登録免許税】借入額×0.4%+2,000円 【司法書士報酬】5万円~15万円程度 |

| その他 | 現在のローンの繰り上げ返済手数料など。 | 0円~数万円程度 |

※上記は一般的な目安であり、金融機関や条件によって異なります。

保証料

保証料は、万が一ローン契約者が返済不能になった場合に、保証会社が金融機関に代位弁済(肩代わり)するための費用です。借り換え先の金融機関が指定する保証会社の保証を受けるために支払います。

支払い方法には、主に2つのタイプがあります。

- 一括前払い型: 借入時に、保証料をまとめて現金で支払う方法です。一般的な相場は「借入額 × 2.0% × 返済期間に応じた係数」などで計算され、借入額3,000万円・期間30年で60万円程度になることもあります。初期費用は大きくなりますが、月々の返済に影響はありません。

- 金利上乗せ型: 保証料を現金で支払う代わりに、ローンの適用金利に年0.2%〜0.3%程度上乗せして、毎月の返済額に含めて支払う方法です。初期費用を抑えられるメリットがありますが、総返済額は一括前払い型よりも多くなる傾向があります。

最近では、インターネット銀行などを中心に「保証料0円」をうたう金融機関も増えていますが、その分、次に説明する事務手数料が定率型で高めに設定されていることが多いです。

また、現在返済中のローンで保証料を一括前払いしていた場合、借り換えによって残りの期間分の保証料が「返戻金」として戻ってくることがあります。数万円〜数十万円になることもあるため、現在契約中の金融機関に確認してみましょう。

事務手数料

事務手数料は、借り換え先の金融機関に対して、ローン契約の手続きのために支払う費用です。これも金融機関によって設定が大きく異なり、主に2つのタイプに分けられます。

- 定額型: 借入額にかかわらず、一律33,000円(税込)や55,000円(税込)など、決まった金額を支払うタイプです。主に都市銀行や地方銀行などで採用されています。

- 定率型: 借入額に対して「2.2%(税込)」など、一定の割合を乗じた金額を支払うタイプです。借入額3,000万円で2.2%なら、66万円(税込)と高額になります。主にインターネット銀行で採用されており、前述の「保証料0円」とセットになっていることが多いです。

借入額が大きい場合、定率型の手数料は非常に高額になります。「保証料0円」という言葉だけでなく、事務手数料がどちらのタイプで、総額がいくらになるのかを必ず確認し、保証料と事務手数料の合計額で比較検討することが重要です。

印紙税

印紙税は、住宅ローン契約(金銭消費貸借契約書)を作成する際に課される国税です。契約書に記載された借入額に応じて税額が決められており、収入印紙を契約書に貼付して納税します。

借入額に応じた税額は法律で定められており、金融機関によって変わることはありません。

【主な契約金額と印紙税額】

- 500万円超 1,000万円以下:1万円

- 1,000万円超 5,000万円以下:2万円

- 5,000万円超 1億円以下:6万円

現在の住宅ローン借り換えでは、多くの人が「1,000万円超 5,000万円以下」に該当するため、印紙税は2万円となるケースが一般的です。(参照:国税庁 No.7140 印紙税額の一覧表)

登記費用(登録免許税・司法書士報酬)

住宅ローンの借り換えでは、法務局で不動産の登記情報を変更する手続きが必要です。具体的には、以下の2つの登記を行います。

- 抵当権抹消登記: 現在のローンを完済するため、設定されている抵当権を抹消する登記。

- 抵当権設定登記: 新しく借り入れるローンのために、不動産を担保に入れる抵当権を設定する登記。

これらの登記手続きには、「登録免許税」という税金と、手続きを代行する「司法書士への報酬」がかかります。

- 登録免許税:

- 抵当権抹消登記:不動産1筆あたり1,000円(土地と建物で2,000円が一般的)。

- 抵当権設定登記:原則として「ローン借入額(債権額)× 0.4%」。ただし、一定の要件を満たす住宅用家屋の場合は、軽減措置により0.1%に引き下げられます。借り換えの場合は、この軽減措置の適用が受けられないケースが多いため、0.4%で計算しておくのが安全です。借入額3,000万円なら12万円となります。

- 司法書士報酬:

- 登記手続きは専門的な知識が必要なため、通常は金融機関が指定する司法書士に依頼します。その報酬として、5万円〜15万円程度が相場です。

登記費用は合計で15万円〜30万円程度になることが多く、諸費用の中でも大きな割合を占めます。

これらの諸費用は、シミュレーション上では概算で表示されることが多いです。正確な金額は、最終的に金融機関に確認する必要がありますが、借り換えのメリットを判断する上では、これらのコストを必ず織り込んで考えることが不可欠です。

おすすめの住宅ローン借り換えシミュレーションサイト5選

住宅ローンの借り換えを具体的に検討し始めるとき、どのシミュレーションサイトを使えば良いか迷うかもしれません。ここでは、それぞれに特徴があり、多くの利用者に支持されている代表的なシミュレーションサイトを5つ紹介します。各サイトの公式サイトで公開されている情報を基に、その特徴を解説します。

① モゲチェック

「モゲチェック」は、オンラインで住宅ローンを比較・提案してくれるサービスです。単なるシミュレーションツールにとどまらず、入力された情報をもとにAIが全国の金融機関の中から最適なローンを提案してくれるのが最大の特徴です。

- 特徴:

- 一括比較とAI提案: 一度の情報入力で、複数の金融機関のローン商品を比較し、金利や手数料、団信内容などを考慮してユーザーに最適なプランをランキング形式で提案してくれます。自分で一つずつ金融機関を調べる手間が省けます。

- プロのアドバイス: オンラインで専門家(モーゲージスペシャリスト)に相談できるサービスもあり、シミュレーション結果の解釈や、どの金融機関に申し込むべきかといった具体的なアドバイスを受けることも可能です。

- 借り換えメリット額の可視化: 諸費用を考慮した実質的なメリット額が分かりやすく表示されるため、借り換え判断がしやすい設計になっています。

- こんな人におすすめ:

- どの金融機関を選べば良いか分からない人

- できるだけ手間をかけずに、自分に合ったローンを見つけたい人

- 専門家のアドバイスも参考にしたい人

(参照:モゲチェック 公式サイト)

② 価格.com

「価格.com」は、家電やPCだけでなく、金融商品の比較サイトとしても長い歴史と実績があります。掲載されている金融機関の数が非常に多く、幅広い選択肢の中から比較検討できるのが強みです。

- 特徴:

- 圧倒的な情報量: 都市銀行、地方銀行、ネット銀行、フラット35など、非常に多くの金融機関の最新金利情報が網羅されています。

- ユーザーレビュー: 実際にそのローンを利用したユーザーからの口コミや評価が多数掲載されており、金利や手数料といったスペックだけでは分からない「手続きのスムーズさ」や「サポート体制」などの生の声が参考にできます。

- 詳細な条件設定: 金利タイプ、借入期間、団信の種類など、細かい条件で絞り込んで検索・シミュレーションが可能です。

- こんな人におすすめ:

- できるだけ多くの金融機関を自分で比較検討したい人

- 金利だけでなく、他の利用者の評判も重視したい人

- 特定の条件にこだわってローンを探したい人

(参照:価格.com 住宅ローンカテゴリ 公式サイト)

③ イー・ローン

「イー・ローン」は、SBIグループが運営する日本最大級のローン専門メディアです。住宅ローンに限らず、様々なローン商品を扱っており、情報の信頼性が高いのが特徴です。

- 特徴:

- 信頼性と網羅性: 大手金融グループの運営という安心感があります。全国の金融機関のローン情報を網羅しており、最新の金利動向やキャンペーン情報をいち早くキャッチできます。

- 目的別の検索: 「借り換えローン」「新規ローン」といった目的別や、「金利が低い順」「人気順」など、さまざまな切り口でローン商品を検索できます。

- シンプルなシミュレーター: シミュレーターはシンプルで使いやすく、現在のローン情報と希望条件を入力するだけで、毎月の返済額や総返済額の比較が手軽に行えます。

- こんな人におすすめ:

- 信頼できる情報源から比較検討を始めたい人

- シンプルで分かりやすいシミュレーションツールを使いたい人

- 金利や手数料のランキングを参考にしたい人

(参照:イー・ローン 公式サイト)

④ auじぶん銀行

ここからは、特定の金融機関が提供するシミュレーションサイトの例です。「auじぶん銀行」は、KDDIと三菱UFJ銀行が共同出資して設立したネット銀行で、住宅ローンにも力を入れています。

- 特徴:

- 自行の強みを反映したシミュレーション: auじぶん銀行の住宅ローンの特徴である「au金利優遇割」や「がん50%保障団信が無料付帯」といったサービスを織り込んだ、より具体的なシミュレーションが可能です。

- 手続きの簡便さ: シミュレーションから事前審査の申し込みまで、Web上でシームレスに行えるよう設計されています。

- 諸費用の明確化: 借り換えに必要な諸費用(事務手数料など)が自行の基準で明確に計算されるため、非常に精度の高いメリット額を知ることができます。

- こんな人におすすめ:

- auじぶん銀行の住宅ローンに興味がある人

- ネット銀行での借り換えを具体的に検討している人

- 団信の保障内容を重視している人

(参照:auじぶん銀行 公式サイト)

⑤ 新生銀行

「新生銀行」も、ユニークな商品性で人気の金融機関です。自行のローン商品を検討している人にとって、その特徴を深く理解できるシミュレーションを提供しています。

- 特徴:

- 諸費用込みのシミュレーション: 新生銀行は事務手数料が定額で比較的安いという特徴があります。その手数料を正確に反映した諸費用計算により、リアルなメリット額を把握できます。

- 多様な金利タイプに対応: 変動金利、固定金利だけでなく、「当初固定金利タイプ」など、自行が提供する多様な金利プランでシミュレーションを試すことができます。

- 安心のサポート体制: シミュレーション後に疑問点があれば、電話やビデオ通話で専門スタッフに相談できる「パワースマート相談」などのサポート体制も充実しています。

- こんな人におすすめ:

- 新生銀行の住宅ローン(特に手数料の安さ)に魅力を感じている人

- シミュレーションだけでなく、専門家への相談も視野に入れている人

- オンラインでの手続きに不安があり、サポートを重視する人

(参照:新生銀行 公式サイト)

これらのサイトはそれぞれに強みがあります。まずはモゲチェックや価格.comのような比較サイトで広く情報を集め、有力な候補が見つかったら、その金融機関の公式サイトでより詳細なシミュレーションを行う、という使い方が効率的でおすすめです。

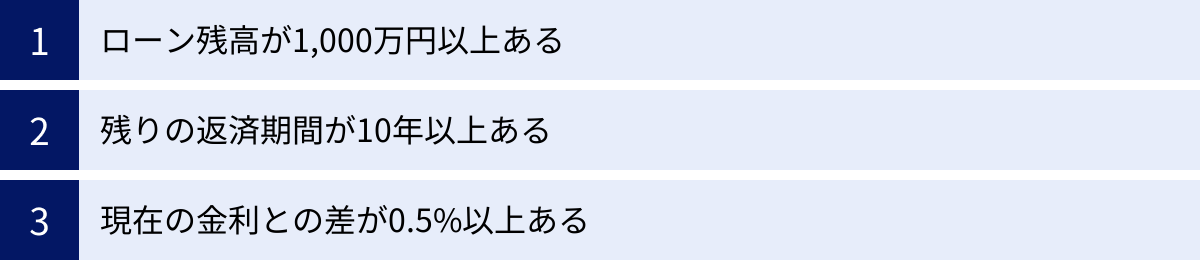

借り換えを検討すべき3つの目安

住宅ローンの借り換えは、誰にとってもメリットがあるわけではありません。借り換えには諸費用というコストがかかるため、それを上回るだけの利息削減効果が見込めなければ、手間をかけただけで終わってしまいます。一般的に、「借り換えのメリットが出やすい」とされる条件には、いくつかの目安が存在します。ここでは、その代表的な3つの目安について、なぜそれが重要なのかという理由とともに解説します。

① ローン残高が1,000万円以上ある

借り換えを検討する上で、最初のチェックポイントとなるのが「住宅ローンの残高」です。 一般的に、ローン残高が1,000万円以上あることが、メリットを出すための一つの目安とされています。

その理由は、住宅ローンの利息は「ローン残高 × 金利」で計算されるためです。ローン残高が大きければ大きいほど、同じ金利差でも削減できる利息の絶対額が大きくなります。

例えば、金利が1%下がった場合の年間の利息削減額を考えてみましょう。

- ローン残高3,000万円の場合:3,000万円 × 1% = 30万円

- ローン残高500万円の場合:500万円 × 1% = 5万円

一方、借り換えにかかる諸費用は、ローン残高の大小にあまり関係なく、数十万円単位で発生します。ローン残高が500万円のケースでは、年間の利息削減額が5万円程度しかなく、諸費用(仮に50万円とする)を回収するのに10年もかかってしまい、トータルでのメリットはほとんど期待できません。

これに対して、ローン残高が3,000万円あれば、利息削減効果が大きいため、諸費用を十分にカバーして、なお大きなメリットを享受できる可能性が高まります。

もちろん、これはあくまで目安です。金利差や残りの返済期間によっては、ローン残高が1,000万円未満でもメリットが出るケースはあります。しかし、借り換えを検討する最初のステップとして、ご自身のローン残高がこの水準をクリアしているかどうかを確認することは、効率的な判断に繋がります。

② 残りの返済期間が10年以上ある

次に重要な目安が「残りの返済期間」です。 一般的に、完済までの期間が10年以上残っていることが望ましいとされています。

これは、利息削減効果が将来にわたって長く続くほど、メリットの総額が大きくなるためです。住宅ローンの返済は、当初は利息の割合が大きく、返済が進むにつれて元金の割合が大きくなっていきます。そのため、返済期間が多く残っている初期〜中期段階で借り換えるほど、これから支払うはずだった多額の利息を削減できるのです。

仮に、金利差によって年間の返済額が10万円減るとします。

- 残りの返済期間が20年の場合:10万円 × 20年 = 200万円の削減効果

- 残りの返済期間が5年の場合:10万円 × 5年 = 50万円の削減効果

後者の場合、50万円の削減効果では、借り換えにかかる諸費用を賄えない可能性が高くなります。

また、返済期間が短いと、そもそもこれから支払う利息の総額自体が少なくなっているため、金利が多少下がっても、削減できる利息額には限界があります。

したがって、返済の最終盤、例えば残り5年といった段階での借り換えは、よほど大きな金利差がない限り、メリットが出にくいと言えます。ご自身の返済予定表を確認し、あと何年返済が残っているかを把握することが重要です。

③ 現在の金利との差が0.5%以上ある

最後に、最も直接的な目安となるのが「現在の適用金利と、借り換え先の金利との差」です。 かつては「金利差1%以上」が目安と言われていましたが、近年の低金利競争により、その基準は下がってきています。現在では、金利差が0.5%以上あれば、借り換えを検討する価値が十分にあると言えるでしょう。

金利差が大きければ大きいほど、利息の削減額は当然ながら大きくなります。シミュレーションをしてみると、金利が0.5%違うだけで、総返済額が100万円以上変わるケースも珍しくありません。

ただし、この金利差だけで判断するのは早計です。注意すべき点が2つあります。

- 変動金利と固定金利の比較: 現在の変動金利と、借り換え先の固定金利を比較する場合、単純な金利差だけで判断はできません。将来の金利上昇リスクを回避するための「保険料」として、多少の金利上昇を受け入れるという視点が必要です。

- 諸費用の違い: 金利が最も低い金融機関が、必ずしも最も得になるとは限りません。A銀行は金利0.4%だが事務手数料が60万円、B銀行は金利0.45%だが事務手数料が5万円、といったケースでは、総支払額でB銀行の方が有利になる可能性があります。

最近では、金融機関間の競争が激化した結果、金利差が0.3%程度でも、諸費用の安いローンに借り換えればメリットが出るケースも増えています。

【結論】

これら「ローン残高1,000万円以上」「返済期間10年以上」「金利差0.5%以上」という3つの目安は、あくまで一般的な指標です。この3つの条件をすべて満たしていなくても、シミュレーションの結果、大きなメリットが出ることがあります。 逆に、すべて満たしていても、諸費用が高いためにメリットが出ないこともあり得ます。

最終的には、これらの目安を「借り換えを検討するきっかけ」とし、必ずご自身の具体的な数値をシミュレーションに入力して、実質的なメリット額を確認することが最も重要です。

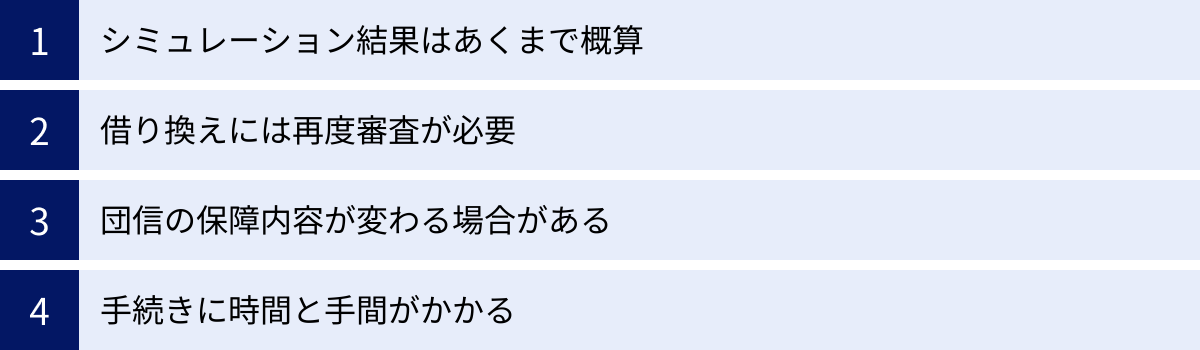

シミュレーションと借り換え手続きの注意点

住宅ローン借り換えシミュレーションは、非常に便利で強力なツールですが、その結果を鵜呑みにせず、いくつかの注意点を理解した上で活用することが重要です。また、シミュレーションで良い結果が出た後、実際の手続きに進む際にも、知っておくべきポイントがあります。ここでは、借り換えを成功させるために押さえておきたい注意点を解説します。

シミュレーション結果はあくまで概算

シミュレーションで表示されるメリット額や返済額は、入力した情報に基づく「概算値」であり、実際の契約内容と必ずしも一致するわけではないことを理解しておく必要があります。

- 適用金利の変動: シミュレーションで入力するのは、現時点での金利です。しかし、実際に適用される金利は、ローン契約を結ぶ時点(融資実行時)の金利となります。申し込みから融資実行までには1〜2ヶ月かかるため、その間に市場金利が変動し、シミュレーション時と金利が変わってしまう可能性があります。

- 諸費用の差異: シミュレーションで計算される諸費用も概算です。特に、司法書士報酬は依頼する司法書士によって異なります。また、保証料の計算も金融機関の内部基準によるため、正確な金額は本審査を経てからでないと確定しません。

- 審査による金利上乗せ: 審査の結果、個人の信用状況や物件の担保価値などによっては、金融機関が提示している基準金利に上乗せ金利が適用され、シミュレーションよりも高い金利になる可能性もゼロではありません。

したがって、シミュレーション結果は「借り換えを検討するための判断材料」と位置づけ、最終的な条件は必ず金融機関との契約時に確認するという姿勢が大切です。

借り換えには再度審査が必要

シミュレーションでどれだけ大きなメリットが出るという結果になっても、実際に借り換えができるかどうかは、新しい金融機関による「審査」を通過しなければ決まりません。 借り換えは、実質的に新しい住宅ローンを組むことと同じであり、新規借り入れ時と同様の厳格な審査が行われます。

審査でチェックされる主な項目は以下の通りです。

- 個人の属性: 年収、勤務先、勤続年数、雇用形態など。住宅ローンを組んだ当初から転職して勤続年数が短くなっていたり、収入が下がっていたりすると、審査に影響する場合があります。

- 信用情報: 他のローンの返済状況や、クレジットカードの支払い遅延などがないか。過去に延滞があると、審査通過は非常に難しくなります。

- 物件の担保価値: 借り換え時点での物件の評価額も審査対象です。築年数の経過により、購入時よりも担保価値が大きく下落していると、希望額の融資が受けられない可能性があります。

- 健康状態: 団信に加入するための健康状態の告知が必要です。住宅ローンを組んだ後に大きな病気を患った場合、団信に加入できず、借り換えができないことがあります。

「シミュレーションでメリットが出たから、必ず借り換えられる」わけではないことを、十分に理解しておきましょう。

団信の保障内容が変わる場合がある

借り換えは、団信の内容を見直す良い機会であると同時に、注意が必要な点でもあります。

- 保障が手薄になる可能性: 現在加入している団信が、手厚い疾病保障付きのものである場合、借り換え先の団信の保障内容がそれよりも劣る可能性があります。金利のメリットだけでなく、失われる保障がないか、保障内容もしっかり比較検討することが重要です。

- 健康状態で加入できないリスク: 前述の通り、借り換え時点の健康状態で告知を行うため、持病がある場合や、直近で治療歴がある場合などは、団信に加入できないリスクがあります。団信に加入できなければ、原則として借り換えはできません。健康に不安がある方は、まず事前審査の段階で団信の加入可否を確認することが賢明です。

金利が下がっても、万が一の際の保障がなくなってしまっては本末転倒です。トータルで見て、家族にとってプラスになる選択かどうかを見極めましょう。

手続きに時間と手間がかかる

住宅ローンの借り換えは、シミュレーションのようにボタン一つで完了するわけではありません。申し込みから融資実行(借り換え完了)までには、一般的に1ヶ月半から2ヶ月程度の時間がかかります。

その間には、以下のような多くの手続きが必要となります。

- 金融機関の選定、比較検討

- 事前審査の申し込み

- 必要書類(住民票、印鑑証明書、所得証明書、売買契約書など)の準備

- 本審査の申し込み

- 金融機関とのローン契約

- 司法書士との面談、登記手続きの委任

- 現在の金融機関への完済手続きの連絡

これらの手続きには、平日に役所や金融機関の窓口へ行く必要が生じることもあります。仕事などで忙しい方にとっては、かなりの負担になる可能性があります。

シミュレーションで得られるメリット額と、これらの手続きにかかる時間や労力を天秤にかけ、それでも実行する価値があるかを冷静に判断することが、後悔しない借り換えの秘訣です。

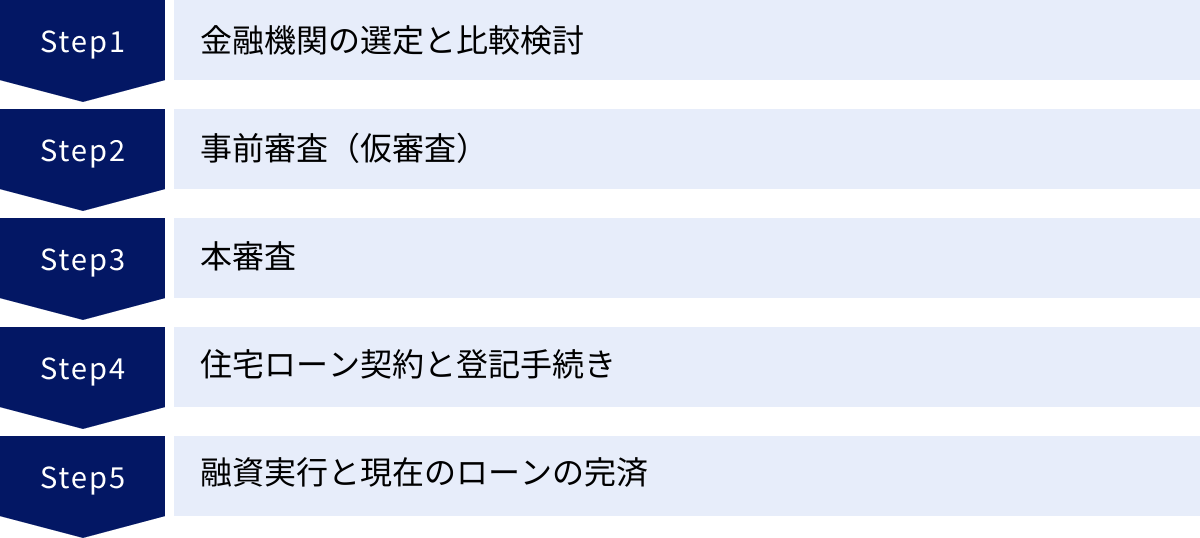

シミュレーション後から借り換え完了までの流れ

住宅ローン借り換えシミュレーションでメリットがあることを確認し、いざ実行を決意したら、次は具体的な手続きへと進みます。ここでは、シミュレーションを終えた後から、実際に借り換えが完了するまでの一般的な流れを5つのステップに分けて解説します。全体像を把握しておくことで、スムーズに手続きを進めることができます。

金融機関の選定と比較検討

シミュレーションは、あくまで机上での比較です。この結果を元に、実際に申し込む金融機関を2〜3社に絞り込みます。選定の際には、シミュレーションで算出したメリット額だけでなく、以下の点も総合的に比較検討しましょう。

- 金利タイプと金利水準: 変動金利か固定金利か、将来の金利見通しと自分のリスク許容度に合ったものを選びます。

- 諸費用の総額: 保証料や事務手数料のタイプ(定額型/定率型)を確認し、諸費用の総額がいくらになるかを比較します。

- 団体信用生命保険(団信)の保障内容: がん保障や三大疾病保障など、付帯される保障が自分のニーズに合っているかを確認します。金利上乗せの有無も重要なポイントです。

- 繰り上げ返済のしやすさ: 将来的に繰り上げ返済を考えている場合、手数料が無料か、インターネットで手軽に手続きできるかなどを確認します。

- サポート体制: 手続きに不安がある場合は、店舗での相談が可能か、電話やオンラインでのサポートが充実しているかなども考慮に入れると安心です。

これらの要素を総合的に判断し、最も自分に合った金融機関を選び出します。

事前審査(仮審査)

申し込む金融機関を決めたら、まずは「事前審査(仮審査)」に申し込みます。これは、本格的な審査の前に、申込者の年収や勤務先、信用情報などから、融資が可能かどうかの簡易的な審査を行うものです。

多くの金融機関では、Webサイトから24時間いつでも無料で申し込むことができます。入力項目は氏名、住所、年収、勤務先情報、借入希望額など、比較的簡単なものが中心です。

事前審査の結果は、早ければ当日、通常は2〜3営業日程度で通知されます。ここで「承認」となれば、次の本審査に進むことができます。複数の金融機関で迷っている場合は、複数の金融機関に同時に事前審査を申し込んでも問題ありません。 各社の感触を確かめてから、本審査に進む1社を最終決定するという方法も有効です。

本審査

事前審査に通過したら、いよいよ「本審査」の申し込みです。本審査では、事前審査よりも詳細な情報に基づいて、より厳格な審査が行われます。

金融機関の指示に従い、以下のような多岐にわたる書類を準備して提出する必要があります。

- 本人確認書類: 運転免許証、パスポート、マイナンバーカードなど

- 収入証明書類: 源泉徴収票、確定申告書の写し、住民税決定通知書など

- 物件関連書類: 不動産売買契約書、重要事項説明書、登記事項証明書(登記簿謄本)など

- 現在のローン関連書類: 返済予定表、残高証明書など

これらの書類を揃えるには手間と時間がかかるため、事前審査と並行して準備を始めるとスムーズです。

本審査にかかる期間は、一般的に1週間から2週間程度です。この審査に無事通過すれば、正式に融資承認となり、契約手続きに進むことができます。

住宅ローン契約と登記手続き

本審査承認の連絡を受けたら、金融機関と正式に「金銭消費貸借契約(ローン契約)」を結びます。契約は、金融機関の店舗で行う場合と、オンラインで完結する場合があります。契約内容(借入額、金利、返済期間、返済方法など)を十分に確認し、署名・捺印します。

同時に、司法書士と連携して登記手続きの準備を進めます。借り換えでは、「現在のローンの抵当権抹消登記」と「新しいローンの抵当権設定登記」を同時に行う必要があります。通常は金融機関が指定する司法書士に依頼し、必要書類(印鑑証明書や登記済権利証など)を預けて手続きを委任します。

融資実行と現在のローンの完済

契約手続きがすべて完了すると、あらかじめ定めた「融資実行日」に、新しい金融機関から指定の口座に融資金が振り込まれます。

そして、その融資金を使って、現在返済中の金融機関の住宅ローン残高を全額、一括で返済(完済)します。 これにより、以前のローン契約は消滅します。通常、この手続きは司法書士が代理で行うか、金融機関同士で直接資金のやり取りをすることが多いです。

同日、司法書士は法務局で抵当権の抹消・設定登記を申請します。後日、登記が完了したことを示す書類(登記識別情報通知など)が送られてきて、すべての手続きは完了です。

翌月からは、新しい金融機関への返済がスタートします。ここまでが、シミュレーション後から借り換え完了までの一連の流れです。

住宅ローン借り換えシミュレーションに関するよくある質問

ここでは、住宅ローン借り換えシミュレーションや手続きに関して、多くの方が抱く疑問についてQ&A形式でお答えします。

Q. 借り換えに最適なタイミングはいつですか?

A. 借り換えに「この日しかない」という絶対的なタイミングはありませんが、一般的に以下の時期が検討に適していると言えます。

- 市場金利が低い時期: 現在のように、世の中の金利が歴史的な低水準にある時期は、借り換えによってメリットを出しやすい最大のチャンスです。金利が低いということは、より有利な条件のローンに乗り換えられる可能性が高いことを意味します。

- 固定金利期間が終了する時: 当初10年固定など、期間選択型の固定金利でローンを組んでいる場合、固定期間が終了すると金利が見直され、通常は優遇幅が縮小して適用金利が上がることが多いです。この金利が上がるタイミングは、他の金融機関への借り換えを検討する絶好の機会です。

- ライフプランに変化があった時: 子どもの進学で教育費の負担が増える、転職して収入が変化したなど、家計の状況が変わった時も借り換えを考える良いタイミングです。例えば、返済期間を延長して月々の返済額を抑える、あるいは収入が増えたので期間を短縮して総返済額を減らすといった見直しが可能です。

結論として、金利の動向を注視しつつ、ご自身のローンの条件やライフステージの変化に合わせて、まずは一度シミュレーションを試してみるのがおすすめです。

Q. 諸費用は自己資金で用意しないといけませんか?

A. 必ずしも自己資金で用意する必要はありません。多くの金融機関では、諸費用を住宅ローンの借入額に上乗せして借り入れることができます。

これを「諸費用ローン」や「オーバーローン」と呼びます。

- メリット:

- 手元にまとまった現金がなくても借り換えを実行できます。

- 教育資金や不測の事態に備えるため、自己資金を手元に残しておくことができます。

- デメリット:

- 借入額が増えるため、その分だけ毎月の返済額や総返済額が増加します。

- 諸費用部分にも利息がかかるため、自己資金で支払う場合に比べて総支払額は多くなります。

シミュレーションを行う際には、「諸費用をローンに組み込む」という選択肢があるサイトも多いです。自己資金で支払う場合と、ローンに組み込む場合の両方でシミュレーションを行い、どちらがご自身の資金計画に合っているかを比較検討することが重要です。手元の資金に余裕がある場合は、自己資金で支払った方がトータルの支払額は抑えられます。

Q. シミュレーションでメリットが出ても、審査に落ちることはありますか?

A. はい、残念ながら十分にあり得ます。 シミュレーションと実際の審査は全くの別物です。

シミュレーションは、あくまで入力された数値に基づいて機械的にメリットを計算するものです。一方、審査では、申込者の「返済能力」と「信用力」を多角的に評価します。シミュレーションで大きなメリットが出たとしても、以下のような理由で審査に通らない可能性があります。

- 信用情報の問題: 過去にクレジットカードや他社ローンの支払いを延滞した記録があると、審査通過は極めて困難です。

- 収入の不安定さ: ローンを組んだ当初より年収が下がった、転職して勤続年数が1年未満、個人事業主で収入が不安定、といった場合は、返済能力を疑問視されることがあります。

- 健康状態の変化: 新たに団信に加入するための健康告知で、持病や既往症が問題となり、団信に加入できずに借り換えができないケースです。これは審査落ちの大きな要因の一つです。

- 物件の担保価値の低下: 築年数が古い、あるいは特殊な物件で、現在のローン残高に対して担保価値が著しく低いと判断されると、審査が厳しくなることがあります。

シミュレーションは「借り換え検討のスタートライン」であり、審査はその「ゴールゲート」です。 まずは気軽に試せる事前審査(仮審査)で、ご自身が借り換え可能なのかどうかの感触を掴むことをお勧めします。