マイホームの購入は、多くの人にとって人生で最も大きな買い物の一つです。そして、その実現に不可欠なのが「住宅ローン」の利用です。しかし、誰もが希望通りの住宅ローンを組めるわけではありません。金融機関による厳格な「審査」を通過する必要があります。

「自分の年収で審査に通るだろうか?」「転職したばかりだけど大丈夫?」「過去に少し支払いが遅れたことがあるけど影響は…?」など、住宅ローンの審査に対して漠然とした不安を抱えている方は少なくないでしょう。

この記事では、住宅ローン審査の全体像から、金融機関が具体的に何をチェックしているのか、審査に通りやすくするためのポイント、そして万が一審査に落ちてしまった場合の対処法まで、網羅的かつ分かりやすく徹底解説します。住宅ローン審査は、金融機関が「この人にお金を貸して、最後まで問題なく返済してもらえるか」を判断するための重要なプロセスです。 その仕組みと基準を正しく理解し、万全の準備を整えることが、夢のマイホーム実現への第一歩となります。

目次

そもそも住宅ローンの審査とは?

住宅ローンの審査と聞くと、何か特別な、非常に厳しい試験のようなイメージを持つかもしれません。しかし、その本質は、金融機関が融資に伴うリスクを評価するための合理的な手続きです。数千万円という高額な資金を、20年、30年といった長期間にわたって貸し出す金融機関にとって、申込者の返済能力を慎重に見極めるのは当然のことです。ここでは、まず住宅ローン審査の基本的な仕組みについて理解を深めていきましょう。

審査は「事前審査(仮審査)」と「本審査」の2段階

住宅ローンの審査は、一度きりで終わるわけではありません。一般的に「事前審査(仮審査)」と「本審査」という2つのステップを踏んで進められます。この二段階の審査は、申込者と金融機関双方にとって、手続きを効率的かつ確実に行うために設けられています。

事前審査(仮審査)は、物件の売買契約を結ぶ前に行われる、いわば「簡易的な審査」です。申込者が提出する自己申告ベースの年収や勤務先、借入希望額などの情報をもとに、金融機関が「この申込者になら、大体このくらいの金額まで融資できそうだ」という大まかな目安を判断します。この審査の目的は、申込者が購入可能な物件価格の目星をつけ、不動産会社との交渉をスムーズに進めることにあります。事前審査に通ることで、購入の意思と能力を不動産会社に示すことができ、安心して売買契約へと進むことが可能になります。審査期間は比較的短く、早ければ当日、通常は数日~1週間程度で結果が出ます。

一方、本審査は、物件の売買契約を締結した後に行われる「正式な審査」です。事前審査で提出した情報に加えて、売買契約書や重要事項説明書、公的な収入証明書(源泉徴収票や確定申告書)、住民票、印鑑証明書といった、より詳細で正確な書類を提出します。金融機関はこれらの公式な書類に基づき、情報の正確性を確認するとともに、団体信用生命保険(団信)への加入可否や、購入物件の担保価値評価など、より多角的な観点から厳密な審査を行います。審査期間も事前審査より長く、一般的に1週間~3週間程度を要します。

事前審査と本審査の主な違い

| 項目 | 事前審査(仮審査) | 本審査 |

| :— | :— | :— |

| タイミング | 物件の売買契約前 | 物件の売買契約後 |

| 目的 | 借入可能額の目安把握、購入意思の証明 | 正式な融資可否の決定 |

| 審査の厳格さ | 簡易的(自己申告ベース) | 厳格(公的書類に基づく) |

| 提出書類 | 最小限(本人確認書類、収入証明、物件概要書など) | 詳細(売買契約書、重要事項説明書、住民票など多数) |

| 審査項目 | 主に申込者の返済能力(人的審査) | 返済能力に加え、物件の担保価値、団信加入可否など |

| 審査期間 | 数日~1週間程度 | 1~3週間程度 |

事前審査に通ったからといって、本審査も必ず通過するとは限らない点には注意が必要です。例えば、事前審査の申込内容と本審査で提出した書類の内容に相違があった場合や、事前審査後に新たな借り入れをしたことで返済負担率が悪化した場合、健康上の理由で団信に加入できなかった場合などは、本審査で否決される可能性があります。

審査基準は金融機関によって異なり公開されていない

住宅ローン審査における最も厄介な点の一つが、具体的な審査基準が金融機関によって異なり、かつその詳細が公表されていないことです。年収の最低ラインや勤続年数の条件、返済負担率の上限など、大まかな目安はあっても、最終的な判断に至るロジックは各金融機関の「秘伝のタレ」とも言える企業秘密であり、ブラックボックスとなっています。

金融機関が審査基準を公開しないのには、いくつかの理由があります。一つは、融資判断のノウハウそのものが金融機関の競争力の源泉であるためです。もし基準を公開すれば、競合他社に手の内を明かすことになりかねません。また、基準を逆手にとって不正な申し込みをしようとするケースを防ぐ目的もあります。

この「非公開の基準」により、申込者は「A銀行では審査に落ちたのに、B銀行では希望額通り承認された」といった経験をすることがあります。これは、金融機関ごとにリスクに対する考え方や、重視する項目が異なるためです。例えば、ある銀行は勤務先の安定性を非常に重視するかもしれませんが、別の銀行は個人の将来性や自己資金の多さをより高く評価するかもしれません。特に、保証会社を利用するかどうか、利用する場合にどの保証会社と提携しているかによっても、審査の目線は大きく変わってきます。

しかし、審査基準が非公開だからといって、対策が立てられないわけではありません。後述するように、金融機関が共通して重視する項目は存在します。 これらの項目を一つひとつ理解し、自身の状況を客観的に把握することが、審査通過への確実な道筋となります。

審査は「申込者」と「購入物件」の2つの観点で行われる

住宅ローンの審査は、大きく分けて「申込者(人)」と「購入物件(物)」という2つの側面から評価されます。金融機関は、この両方の観点からリスクを総合的に判断し、融資の可否を決定します。

① 申込者(人)に関する審査(人的審査)

これは、「申込者が、契約通りに最後までローンを返済し続ける能力があるか」を評価する審査です。金融機関は、申込者の収入、勤務状況、過去の金融取引履歴などから、その人の「信用力」と「返済能力」を測ります。主なチェック項目は以下の通りです。

- 返済能力: 年収、勤続年数、雇用形態、返済負担率など

- 信用力: 個人信用情報(過去の延滞や債務整理の有無)、他の借入れ状況など

- 人物像: 借入時・完済時の年齢、健康状態、家族構成など

これらの情報を総合的に分析し、「この申込者なら、長期にわたって安定した返済が期待できる」と判断されれば、人的審査はクリアとなります。

② 購入物件(物)に関する審査(物的審査)

これは、「購入する物件が、融資額に見合った担保価値を持っているか」を評価する審査です。住宅ローンは、購入する土地と建物を「担保」に取ることで成り立っています。万が一、申込者の返失が困難になった場合、金融機関は物件を売却(競売など)し、その代金から貸したお金を回収します。そのため、融資額に対して物件の担保価値が著しく低いと、金融機関のリスクが大きくなるため審査に通りにくくなります。

主なチェック項目は以下の通りです。

- 物件の資産価値: 土地の路線価、建物の構造や築年数、周辺の取引事例など

- 法令上の適合性: 建築基準法などの法令に準拠しているか、違法建築ではないか

- 流動性: 将来的に売却しやすい立地や間取りか、再建築不可物件ではないか

特に中古物件や、建築基準法上の道路に接していない「再建築不可物件」、市街化調整区域内の物件などは、担保評価が低くなる傾向があり、注意が必要です。

このように、住宅ローン審査は「誰が」「何を」買うのかという2つの軸で成り立っています。どんなに属性の良い申込者でも、担保価値の低い物件では融資が下りないことがありますし、逆にどんなに素晴らしい物件でも、申込者の返済能力が不足していれば審査には通りません。 この両方のバランスが取れていることが、審査通過の絶対条件となるのです。

住宅ローン審査で金融機関がチェックする11の項目

金融機関が申込者の「返済能力」と「信用力」、そして物件の「担保価値」を判断するために、具体的にどのような項目をチェックしているのでしょうか。ここでは、審査の際に特に重要視される11の項目を一つずつ詳しく解説します。これらの項目を理解することで、ご自身の状況を客観的に評価し、審査に向けた準備を進めることができます。

① 借入時と完済時の年齢

年齢は、住宅ローンの返済計画の根幹をなす非常に重要な要素です。金融機関は主に「借入時の年齢」と「完済時の年齢」の2つの観点から審査を行います。

- 借入時の年齢: 多くの金融機関では、申込可能な年齢を「満20歳以上70歳未満」などと定めています。若すぎても社会人としての実績が不足していると見なされる可能性があり、高齢になると定年退職が近く、返済期間を長く設定できないため審査が厳しくなります。

- 完済時の年齢: これが最も重要なポイントです。多くの金融機関では、完済時の年齢上限を「満80歳未満」と設定しています。例えば、45歳で35年ローンを組もうとすると完済時年齢が80歳となり、上限ギリギリか、金融機関によっては超えてしまうため、審査が厳しくなるか、借入期間の短縮を求められる可能性があります。

なぜ完済時年齢が重視されるのでしょうか。それは、多くの人が60歳や65歳で定年を迎え、収入が大幅に減少するからです。年金収入のみで現役時代と同じ水準のローンを返済し続けるのは現実的ではありません。そのため、金融機関は「定年までに完済できるか、あるいは定年までに残債を大幅に減らせるか」という点を厳しく見ます。

理想としては、定年退職を迎える年齢までに完済する計画を立てることです。例えば、30歳でローンを組むなら30年~35年ローンも可能ですが、45歳で組む場合は、定年までの15~20年で返済する計画が立てられるかが一つの目安となります。借入期間が短くなれば月々の返済額は増えますが、金融機関からの信頼度は高まります。

② 年収

年収は、返済能力を直接測るための最も基本的な指標です。多くの金融機関では、住宅ローンを申し込むための最低年収ラインを設けています。 具体的な金額は公表されていませんが、一般的には200万円~300万円以上が一つの目安とされています。フラット35のように、年収による申込制限がない商品もありますが、いずれにせよ年収が低いほど借入可能額は小さくなります。

ただし、金融機関が見ているのは年収の「額面」だけではありません。それ以上に「収入の安定性・継続性」を重視します。

- 収入の安定性: 景気変動の影響を受けにくい公務員や大企業の正社員は、高い評価を受けやすい傾向にあります。一方、歩合給の割合が高い営業職や、業績変動の激しい業界に勤務している場合は、直近の年収が高くても、過去数年間の収入推移をチェックされるなど、慎重に判断されます。

- 収入の継続性: 会社員の場合は源泉徴収票で確認しますが、自営業者やフリーランスの場合は、原則として直近3期分の確定申告書の提出を求められます。これは、単年だけでなく、継続して安定した所得があるかを確認するためです。赤字の期があったり、所得の変動が激しかったりすると、審査に不利に働く可能性があります。

また、年収は「借入可能額」を算出する際の基準となります。よく用いられるのが「年収倍率」という考え方で、これは「年収の何倍まで借りられるか」を示す指標です。一般的に、年収の5倍~7倍程度が上限の目安とされていますが、これはあくまで目安であり、他の借入れ状況や金利タイプによって大きく変動します。年収が高いからといって、必ずしも高額な融資が受けられるわけではないことを理解しておく必要があります。

③ 勤続年数と雇用形態

年収と並んで「収入の安定性」を測る重要な指標が、勤続年数と雇用形態です。

- 勤続年数: 以前は「勤続3年以上」が必須条件とされることが多くありましたが、近年は転職が一般的になった社会情勢を反映し、「勤続1年以上」に基準を緩和する金融機関が増えています。中には、勤続数ヶ月でも、転職理由やキャリアアップの内容が合理的であれば審査対象とするケースもあります。しかし、勤続年数が短いことは、依然として収入の安定性に対する懸念材料と見なされる可能性があるため、長ければ長いほど有利であることに変わりはありません。転職直後の申し込みは、できれば避けた方が無難でしょう。

- 雇用形態: 審査において最も有利なのは、やはり「正社員」です。一方、契約社員、派遣社員、パート・アルバイトといった非正規雇用の場合は、契約期間の定めがあり、収入の継続性に懸念があると見なされるため、審査が厳しくなる傾向があります。ただし、金融機関によっては、契約更新の実績が長年にわたってある場合や、配偶者に安定収入がある場合など、個別の事情を考慮してくれることもあります。

自営業者やフリーランス、会社経営者の場合は、正社員とは異なる観点から審査されます。前述の通り、過去3期分の事業所得を証明する必要があり、事業の安定性や将来性が問われます。安定した黒字経営が続いていることが望ましいです。

④ 返済負担率(返済比率)

返済負担率(または返済比率)は、「年収に占めるすべての借入の年間返済額の割合」を示す指標であり、住宅ローン審査において最も重要な項目の一つです。

計算式: 返済負担率(%) = (住宅ローンの年間返済額 + その他の借入の年間返済額) ÷ 額面年収 × 100

金融機関は、この返済負担率に上限を設けています。上限は金融機関や年収によって異なりますが、一般的には以下の水準が目安とされています。

- 年収400万円未満の場合:30%以下

- 年収400万円以上の場合:35%以下

(参照:住宅金融支援機構【フラット35】サイト)

ここで非常に重要なポイントが2つあります。

- 「その他の借入」もすべて含まれる: 自動車ローン、教育ローン、カードローン、スマートフォンの分割払いなど、住宅ローン以外のすべての借入れが計算に含まれます。これらの返済額が多いと、その分住宅ローンに回せる金額が減り、借入可能額が大幅に下がってしまいます。

- 「審査金利」で計算される: 金融機関は、実際の適用金利(例:変動金利0.5%など)ではなく、3%~4%程度の高めの「審査金利」を用いて返済額をシミュレーションします。これは、将来的な金利上昇リスクに備えるためです。申込者は低い適用金利で返済計画を立てていても、金融機関の審査上では返済負担率が上限を超えてしまい、審査に通らないというケースがよく起こります。

したがって、審査に通るためには、金融機関が設定する返済負担率の上限よりも、さらに余裕を持った20%~25%程度の水準に自身の返済計画を抑えておくことが賢明です。

⑤ 健康状態(団体信用生命保険への加入)

団体信用生命保険(通称:団信)」への加入は、ほとんどの民間金融機関の住宅ローンで必須条件とされています。団信とは、ローン契約者が死亡または所定の高度障害状態になった場合に、生命保険会社が残りのローン残高を全額支払ってくれる保険です。これにより、遺された家族は住まいを失うことなく、返済の負担からも解放されます。金融機関にとっては、貸し倒れリスクを回避するための重要な仕組みです。

団信に加入するためには、生命保険と同様に健康状態の告知が必要です。申込書やウェブサイトで、過去の病歴(がん、心疾患、脳卒中など)や現在の治療状況、服薬の有無などについて正確に申告しなければなりません。この告知内容に基づき、保険会社が加入の可否を判断します。

持病がある場合や、過去に大きな病気をした経験がある場合、この団信の審査に通らず、結果的に住宅ローンを組めないことがあります。高血圧や糖尿病などの慢性疾患でも、症状や治療状況によっては加入が難しいケースもあります。

もし通常の団信に加入できなかった場合でも、いくつかの選択肢があります。

- ワイド団信: 通常の団信よりも引受基準が緩和された商品です。金利が0.2%~0.3%程度上乗せされますが、持病がある方でも加入できる可能性が高まります。

- フラット35: 住宅金融支援機構が提供するフラット35は、団信への加入が任意です。そのため、健康上の理由で民間のローンが組めない場合の有力な選択肢となります。ただし、団信に加入しない場合は、万が一の際に備えて別途生命保険に加入するなど、自身でリスク対策を講じる必要があります。

⑥ 個人信用情報

個人信用情報とは、クレジットカードや各種ローンの契約内容、支払状況、残高といった個人の金融取引に関する客観的な記録のことです。これらの情報は、以下の3つの指定信用情報機関によって収集・管理されています。

- CIC(株式会社シー・アイ・シー): 主にクレジット会社、信販会社、消費者金融などが加盟。

- JICC(株式会社日本信用情報機構): 主に消費者金融会社が加盟。

- KSC(全国銀行個人信用情報センター): 主に銀行や信用金庫などが加盟。

金融機関は住宅ローンの審査を行う際、これらの信用情報機関に照会をかけ、申込者の過去の金融取引履歴を必ず確認します。ここでチェックされるのは、特に以下のような情報です。

- 異動情報: 長期延滞(61日以上または3ヶ月以上)、債務整理(自己破産、個人再生など)、保証履行(保証会社が代わりに返済した)といった金融事故の記録。この「異動」情報が記録されている状態は、いわゆる「ブラックリストに載っている」状態であり、住宅ローン審査の通過は極めて困難になります。この情報は、契約終了後も約5年間(KSCの自己破産情報は約10年間)保存されます。

- 支払いの遅延: クレジットカードの支払いやローンの返済をうっかり遅延した記録。1、2回の短期的な遅れであれば大きな問題にならないこともありますが、頻繁に繰り返していると、返済に対する姿勢を問題視され、審査に悪影響を及ぼす可能性があります。

- 借入件数と残高: 現在、どこから、何件、いくら借りているかの詳細な情報。

自分の信用情報に不安がある場合は、審査に申し込む前に、各信用情報機関に情報開示請求を行うことを強くおすすめします。

⑦ 物件の担保評価

前述の通り、住宅ローンは購入物件を担保にして成り立っています。そのため、金融機関は融資額に見合うだけの価値がその物件にあるかを厳しく評価します。これを「担保評価」と呼びます。

担保評価額が借入希望額を大幅に下回る場合、融資額が減額されたり、最悪の場合は融資自体が否決されたりします。 例えば、4,000万円の物件を購入しようとしても、金融機関の評価が3,000万円だった場合、満額の4,000万円を借りることは難しくなります。

担保評価は、金融機関やその提携する不動産鑑定士が、様々な要素を総合的に勘案して算出します。

- 土地の評価: 路線価、公示価格、周辺の取引事例、立地条件(駅からの距離、周辺環境)、接道状況(道路の幅や種類)など。

- 建物の評価: 構造(木造、鉄骨、RC)、築年数、延床面積、間取り、管理状態、最新の耐震基準を満たしているかなど。

特に以下のような物件は、担保評価が低くなる傾向があるため注意が必要です。

- 再建築不可物件: 建築基準法上の道路に接していないなどの理由で、現在の建物を取り壊しても新しい建物を建てられない土地。資産価値が著しく低いと見なされます。

- 旧耐震基準の物件: 1981年5月31日以前の建築確認で建てられた物件。耐震性に懸念があり、評価が低くなります。

- 借地権付きの物件: 土地の所有権がなく、地主から土地を借りて建物を建てている物件。所有権に比べて資産価値が低く評価されます。

- 特殊な形状の土地や建物: 極端に狭い土地や、一般的な需要が見込みにくい個性的な間取りの建物など。

⑧ 自己資金(頭金)の割合

自己資金(頭金)とは、物件価格のうち、住宅ローンで借り入れる分以外に、現金で支払うお金のことです。近年は「頭金ゼロ」で組める住宅ローンも増えていますが、それでも自己資金を準備することは、審査において非常に有利に働きます。

頭金を用意するメリットは複数あります。

- 借入額が減り、審査に通りやすくなる: 頭金を入れるとその分だけ借入希望額が少なくなるため、返済負担率が下がり、審査基準をクリアしやすくなります。

- 金融機関への信頼度が高まる: 「住宅購入のために計画的に貯蓄ができる人」という印象を与え、返済能力に対する信頼性が向上します。

- 総返済額が減る: 借入額が減るため、支払う利息の総額も当然少なくなります。

- 金利優遇を受けられる場合がある: フラット35の「【フラット35】S」のように、物件価格に対して一定割合(例:1割以上)の頭金を用意することで、適用金利が引き下げられる商品もあります。

一般的に、物件価格の1割~2割程度の頭金を用意することが一つの目安とされています。もちろん、多ければ多いほど審査には有利ですが、手元の現金をすべて頭金に充ててしまうのは危険です。物件購入時には、登記費用、仲介手数料、火災保険料、引っ越し代などの「諸費用」(物件価格の5%~10%程度)が別途必要になりますし、万一の事態に備えた生活防衛資金も残しておく必要があります。

⑨ 他の借入れ状況と返済履歴

住宅ローンの審査では、申込者本人だけでなく、世帯全体の借入れ状況がチェックされます。返済負担率の計算には、以下のような他の借入れがすべて含まれることを忘れてはいけません。

- 自動車ローン(マイカーローン)

- 教育ローン

- カードローン、キャッシング

- スマートフォンの本体代金などの分割払い

- リボ払い

- 奨学金

これらの借入れが多ければ多いほど、返済負担率は悪化し、住宅ローンの借入可能額は減少します。特に、カードローンやキャッシングは、たとえ現在利用していなくても、「契約枠(いつでも借りられる上限額)」があるだけで審査に影響する場合があります。金融機関によっては、その枠を潜在的な借金と見なすことがあるためです。

また、借入れの「内容」も重要です。例えば、自動車ローンや教育ローンは目的が明確であるため、比較的マイナスの影響は少ないですが、消費者金融からの借入れやリボ払いの残高が多いと、「計画的にお金を管理できない人」というネガティブな印象を与え、審査が厳しくなる傾向があります。

理想は、住宅ローンの申し込み前に、これらの借入れを可能な限り完済しておくことです。

⑩ 家族構成

家族構成は、年齢や年収のように直接的な審査項目ではありませんが、申込者の返済能力を推し量る上で間接的に影響を与える要素です。

金融機関は、申込者の年収から、税金や社会保険料、そして標準的な生活費を差し引いて、実際に返済に充てられる金額(返済余力)を推測します。この「生活費」は、家族構成によって大きく変動します。

例えば、同じ年収500万円の申込者でも、独身の場合と、配偶者(専業主婦/主夫)と子供2人がいる場合とでは、後者の方が生活費は当然多くかかります。扶養家族が多ければ多いほど、可処分所得に占める生活費の割合が高くなり、返済余力が少ないと判断される可能性があります。

また、近い将来のライフイベントも考慮されることがあります。例えば、申込者の妻が妊娠中で、産休・育休の取得を予定している場合、一時的に世帯収入が減少することが見込まれます。こうした収入の変動リスクも、審査の判断材料の一つとなり得ます。

ただし、これはあくまで補助的な判断材料です。返済負担率などの主要な基準をクリアしていれば、家族構成が原因で審査に落ちることは稀です。

⑪ 連帯保証人

かつては住宅ローンを組む際に連帯保証人が必要となるケースが多くありましたが、現在では保証会社を利用するのが一般的であり、原則として連帯保証人は不要です。申込者は金融機関に保証料を支払うことで、保証会社に保証人の役割を担ってもらいます。

しかし、以下のような特定のケースでは、現在でも連帯保証人を求められることがあります。

- 収入合算: 申込者本人の収入だけでは希望額に届かない場合に、配偶者などの収入を合算して審査を受ける方法です。この場合、収入を合算する人が連帯保証人(または連帯債務者)になる必要があります。

- ペアローン: 夫婦それぞれが住宅ローンを契約し、お互いが相手のローンの連帯保証人になります。

- 申込者の属性が弱い場合: 自営業者で収入が不安定な場合や、勤続年数が非常に短い場合など、金融機関がリスクが高いと判断した際に、親族などを連帯保証人として立てることを条件に融資が承認されることがあります。

- 親子リレーローン: 親と子が二世代にわたってローンを返済していく商品で、子が親の連帯保証人(後継者)となります。

連帯保証人は、主たる債務者(ローンの契約者)と全く同等の返済義務を負います。 契約者が返済できなくなった場合、金融機関は直ちに連帯保証人に残債の一括返済を請求できます。非常に重い責任を伴うため、連帯保証人を依頼する際も、引き受ける際も、そのリスクを十分に理解しておく必要があります。

【金融機関別】住宅ローン審査基準の主な特徴

住宅ローンの審査基準は全ての金融機関で一律ではなく、その成り立ちやビジネスモデルによって重視するポイントや審査の柔軟性が異なります。「A銀行で落ちたけれどB銀行なら通った」ということが起こるのはこのためです。ここでは、代表的な金融機関のタイプ別に、審査基準の主な特徴を解説します。

| 金融機関の種類 | 主な特徴 | 審査の傾向 | おすすめな人 |

|---|---|---|---|

| 都市銀行・地方銀行 | 対面相談が可能、取引実績が有利に働くことも | 安定した属性(勤務先、年収、勤続年数)を重視。審査基準は標準~厳しめ。 | 大企業勤務の正社員、公務員、長年の取引がある人 |

| ネット銀行 | 金利が低い傾向、手続きがオンラインで完結 | システムによるスコアリング審査が中心。客観的な数値(返済負担率、自己資金)を厳格に評価。 | 属性に自信があり、低金利を最優先したい人 |

| フラット35 | 長期固定金利、団信加入が任意 | 年収基準や物件の技術基準が明確。雇用形態や勤続年数に比較的寛容。 | 個人事業主、転職直後の人、健康上の理由で団信加入が難しい人 |

都市銀行・地方銀行・信用金庫

これらは昔ながらの「銀行」であり、全国に支店網を持つメガバンク(都市銀行)、特定の地域に根差した地方銀行や信用金庫が含まれます。

審査の特徴:

- 安定性の重視: 公務員や上場企業の正社員など、勤務先の規模や安定性を高く評価する傾向があります。長年の勤務実績があり、安定した収入が見込める申込者が好まれます。

- 取引実績の考慮: 給与振込口座として利用していたり、定期預金や投資信託などの取引があったりすると、その実績が審査でプラスに働くことがあります。長年の付き合いがある顧客に対しては、多少のマイナス要因があっても柔軟に対応してくれる可能性があります。

- 対面での総合判断: ネット銀行と異なり、担当者と対面で相談しながら手続きを進めます。そのため、書類上のスペックだけでなく、申込者の人柄や購入への熱意といった定性的な側面も、ある程度は考慮される余地があります。

- 地方銀行・信用金庫の地域密着性: 地方銀行や信用金庫は、その地域の経済に深く関わっています。そのため、地元の有力企業に勤務している人や、地域内で長年事業を営んでいる自営業者などに対して、都市銀行よりも柔軟な審査を行うことがあります。

総じて、審査基準は標準的か、やや厳しめと言えます。特に都市銀行は、全国から集まる多くの申込者を画一的な基準で評価する必要があるため、属性の高さが求められる傾向にあります。一方で、担当者とのコミュニケーションを通じて、個別の事情を汲んでもらえる可能性があるのが大きなメリットです。

ネット銀行

近年、低金利を武器に急速にシェアを伸ばしているのが、ソニー銀行や楽天銀行、auじぶん銀行といった実店舗を持たないネット銀行です。

審査の特徴:

- 低金利と手続きの利便性: 最大の魅力は、店舗運営コストを抑えられる分、都市銀行などよりも低い金利を提供している点です。また、申込から契約まで、手続きのほとんどがオンラインで完結するため、日中忙しい人でも利用しやすいというメリットがあります。

- システムによる画一的な審査: ネット銀行の審査は、AIなどを活用したスコアリングシステムによって、機械的・効率的に行われることが多いです。申込者の年収、勤務先、年齢、自己資金の割合といった属性情報を点数化し、合計点が基準に達しているかどうかで判断します。

- 客観的データの重視: 対面でのやり取りがない分、申込者の人柄や熱意といった定性的な要素が入り込む余地はほとんどありません。返済負担率や自己資金比率といった客観的な数値を非常に厳格に評価します。基準をわずかでも満たせない場合は、融通が利かずに否決される傾向があります。

- スピード感: システム化されているため、審査スピードは比較的速いのが特徴です。事前審査なら最短で即日回答という銀行もあります。

ネット銀行は、低金利という明確なメリットがある反面、審査はシステマティックで融通が利きにくいという側面があります。ご自身の属性情報(年収、勤続年数、自己資金など)に自信があり、少しでも低い金利で借りたいという人に向いています。

住宅金融支援機構(フラット35)

フラット35は、民間金融機関と住宅金融支援機構が提携して提供する、最長35年の全期間固定金利型住宅ローンです。民間ローンとは審査の視点が大きく異なるため、独自の強みを持っています。

審査の特徴:

- 明確な年収基準: 民間ローンと異なり、返済負担率の基準が年収に応じて明確に定められています。 年収400万円未満の場合は30%以下、年収400万円以上の場合は35%以下という基準を満たせば、年収の最低額に関する制限はありません。(参照:住宅金融支援機構【フラット35】サイト)

- 雇用形態・勤続年数への寛容さ: フラット35は、個人の属性よりも「返済負担率」を重視します。そのため、個人事業主やフリーランス、契約社員、転職して間もない人など、民間ローンでは審査が厳しくなりがちな人でも、収入が基準を満たしていれば利用しやすいという大きなメリットがあります。

- 団信加入が任意: 前述の通り、団信への加入が必須ではありません。 健康上の理由で民間の団信に加入できない人にとって、住宅ローンを組むための貴重な選択肢となります。ただし、万一に備え、別途生命保険などで備える自己責任が伴います。

- 物件の技術基準: フラット35を利用するには、購入する物件が住宅金融支援機構の定める技術基準を満たしている必要があります。耐震性、断熱性、バリアフリー性など、質の高い住宅の普及を目的とした基準であり、専門機関による物件検査を受けて適合証明書を取得しなければなりません。この点が、申込者の属性のみを重視するローンとの大きな違いです。

フラット35は、民間ローンとは異なる物差しで審査を行うため、民間ローンで審査に通らなかった場合の「駆け込み寺」的な存在としても知られています。特に、自営業者や勤続年数が短い方、健康に不安のある方にとっては、非常に心強い味方となるでしょう。

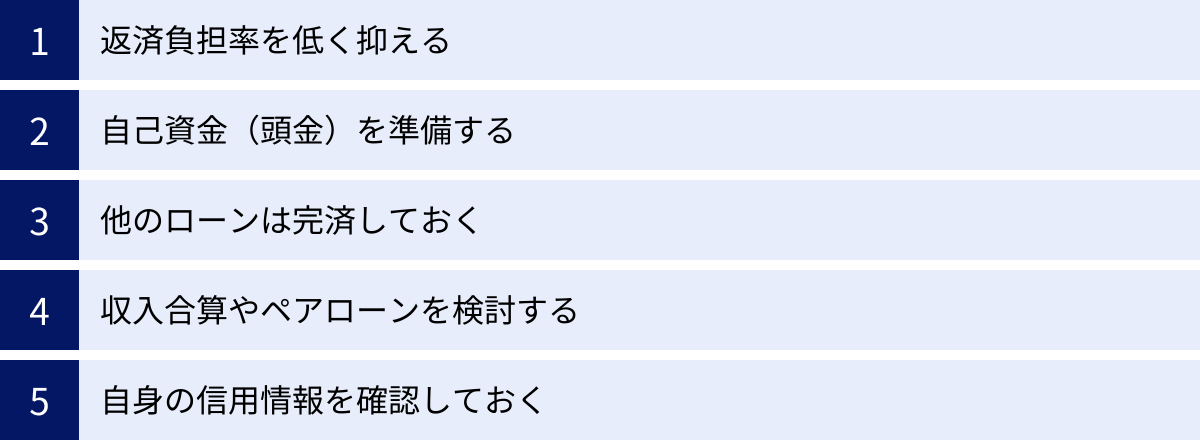

住宅ローン審査に通りやすくするための5つのポイント

住宅ローンの審査は、運任せで臨むものではありません。事前にしっかりと準備をし、対策を講じることで、審査通過の可能性を大きく高めることができます。ここでは、審査を有利に進めるための具体的な5つのポイントを解説します。

① 返済負担率を低く抑える

審査において最も重要視される指標の一つが「返済負担率」です。この数値をいかに低く抑えるかが、審査通過の最大のカギとなります。金融機関が設定する上限(30%~35%)ギリギリを狙うのではなく、理想は25%以下、できれば20%台前半を目指すことで、審査に余裕が生まれるだけでなく、将来の家計の安定にもつながります。

返済負担率を低く抑えるための具体的な方法は以下の通りです。

- 借入希望額を見直す: 最も直接的な方法です。物件価格の予算を少し下げる、あるいは後述する頭金を増やすことで、借入額そのものを減らします。これにより、年間の返済額が圧縮され、返済負担率が改善します。

- 返済期間を長く設定する: 同じ借入額でも、返済期間を長くすれば月々の返済額は少なくなります。例えば、3,000万円を金利1%で借りる場合、25年返済なら月々約11.3万円ですが、35年返済なら約8.5万円まで下がります。ただし、完済時年齢が金融機関の上限(80歳未満など)を超えないように注意が必要です。また、返済期間が長くなるほど、支払う利息の総額は増えるというデメリットも理解しておく必要があります。

- 金利の低い住宅ローンを選ぶ: 同じ借入額、同じ返済期間でも、適用される金利が低ければ月々の返済額は下がります。複数の金融機関の商品を比較検討し、少しでも有利な条件のローンを見つけましょう。

これらの要素を組み合わせ、無理のない返済計画を立てることが何よりも重要です。

② 自己資金(頭金)を準備する

「頭金ゼロ」の宣伝文句も多いですが、自己資金(頭金)を用意することは、審査において絶大な効果を発揮します。 金融機関は、申込者が住宅購入のために計画的にお金を貯めてきた事実を高く評価します。これは、将来のローン返済においても計画性を発揮してくれるだろうという信頼につながるからです。

一般的に、物件価格の1割から2割程度の頭金を用意できると、審査が格段に有利に進むと言われています。例えば、4,000万円の物件に対し、400万円(1割)の頭金を用意すれば、借入額は3,600万円に減ります。これにより返済負担率が下がるのはもちろん、金融機関によっては金利優遇を受けられる場合もあります。

頭金を準備する上で、親や祖父母からの資金援助を受けられる場合は、「住宅取得等資金贈与の非課税の特例」を活用することも検討しましょう。これは、一定の要件を満たすことで、最大1,000万円までの贈与が非課税になる制度です。自己資金を大きく増やすチャンスとなり得ます。(※制度の詳細は必ず国税庁の公式サイトなどで最新の情報をご確認ください)

ただし、貯蓄のすべてを頭金に充てるのは避けましょう。登記費用や仲介手数料といった諸費用(物件価格の5%~10%が目安)や、引っ越し費用、そして万一の事態に備える生活防衛資金は、必ず手元に残しておく必要があります。

③ 他のローンは完済しておく

返済負担率は、住宅ローンだけでなく「すべての借入れ」を合算して計算されます。そのため、住宅ローンの申込前に、他の借入れをできる限り整理しておくことが極めて重要です。

特に優先して完済・解約すべきなのは以下の通りです。

- カードローン・キャッシング: 利用残高がある場合はもちろん完済を目指しましょう。さらに重要なのは、たとえ利用していなくても、契約枠(限度額)があるだけで審査に影響する場合がある点です。不要なカードローン契約は、この機会に解約しておくことを強く推奨します。

- リボ払いの残高: 高金利で残高が減りにくいリボ払いは、家計管理能力を疑問視される要因になり得ます。優先的に完済しましょう。

- 完済が近いローン: 自動車ローンなどで、残りがあと数回というものは、可能であれば繰り上げて完済してしまいましょう。これにより、審査上の借入れ件数が減り、心証が良くなります。

スマートフォンの本体代金の分割払いも、信用情報上は「ローン契約」として記録されています。少額だからと軽視せず、自身の借入れ状況を正確に把握し、整理しておくことが、審査通過への近道です。

④ 収入合算やペアローンを検討する

申込者一人の収入だけでは希望する借入額に届かない場合、配偶者などの収入を合算して世帯収入として審査を受ける「収入合算」や、夫婦それぞれがローンを組む「ペアローン」を検討するのも有効な手段です。

| 方法 | 概要 | メリット | デメリット |

|---|---|---|---|

| 収入合算(連帯債務型) | 夫婦等の収入を合算し、一つのローンを契約。二人ともが債務者となる。 | 借入可能額が増える。合算者も住宅ローン控除を受けられる。 | 離婚時の手続きが複雑。団信は主債務者のみが一般的。 |

| 収入合算(連帯保証型) | 主債務者は一人で、収入合算者はその連帯保証人となる。 | 借入可能額が増える。 | 合算者は住宅ローン控除を受けられない。団信は主債務者のみ。 |

| ペアローン | 夫婦それぞれが住宅ローンを契約。お互いが連帯保証人になる。 | 借入可能額が増える。二人とも住宅ローン控除・団信に加入できる。 | 契約が2本になるため諸費用が高い。離婚時のリスクが最も大きい。 |

これらの方法は、借入可能額を大幅に増やせるという強力なメリットがありますが、同時にデメリットも存在します。特に、離婚する際の財産分与やローン契約の整理が非常に複雑になるというリスクは、あらかじめ十分に理解し、パートナーと話し合っておく必要があります。また、団信の保障範囲もそれぞれ異なるため、万一の際にどのような保障が受けられるのかを正確に確認しておくことが重要です。

⑤ 自身の信用情報を確認しておく

住宅ローン審査で必ずチェックされる「個人信用情報」。自分では問題ないと思っていても、「昔使っていたクレジットカードの支払いが一度だけ遅れていた」「解約したつもりのカードローン契約が残っていた」など、意図しない情報が記録されている可能性もゼロではありません。

審査に申し込む前に、一度ご自身の信用情報を確認しておくことを強くおすすめします。信用情報機関(CIC、JICC、KSC)に情報開示請求を行えば、数百円~千円程度の手数料で、自身の登録内容を確認できます。請求は、インターネットや郵送で簡単に行えます。

事前に開示を行うメリットは絶大です。

- 問題の早期発見: もしネガティブな情報があれば、その内容と登録期間を確認できます。問題が解消されるまで申込を待つ、あるいはその情報を踏まえた上で対策を練るといった戦略的な判断が可能になります。

- 安心材料になる: 何も問題がないことが確認できれば、安心して審査に臨むことができます。

- 誤情報の訂正: 万が一、身に覚えのない情報や誤った情報が登録されていた場合は、登録元の会社に連絡して訂正を求めることができます。

審査でいきなり否決されて理由が分からずに悩むよりも、事前に自分の状況を客観的に把握しておくことが、賢明な準備と言えるでしょう。

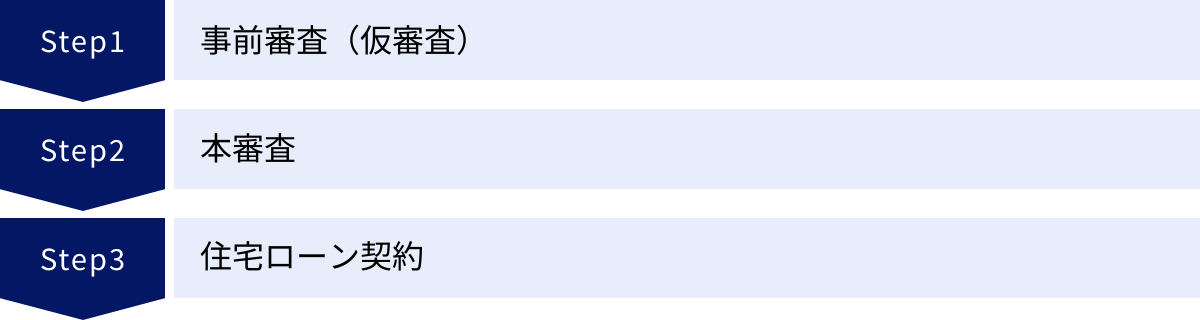

住宅ローン審査の基本的な流れ

住宅ローンの審査は、物件探しから融資実行まで、いくつかのステップを経て進んでいきます。全体の流れを把握しておくことで、それぞれの段階で何をすべきかが明確になり、スムーズに手続きを進めることができます。

事前審査(仮審査)

事前審査は、本格的な物件探しの後、購入したい物件がある程度固まった段階で申し込むのが一般的です。不動産会社の担当者から勧められるケースも多いでしょう。

① 申し込み

金融機関の窓口やウェブサイトから申し込みます。不動産会社提携のローンであれば、担当者が手続きを代行してくれることもあります。この段階で、複数の金融機関に同時に申し込むことも可能です。比較検討することで、より有利な条件を引き出せる可能性があります。

② 必要書類の提出

求められる書類は金融機関によって異なりますが、一般的には以下のものが必要です。

- 本人確認書類(運転免許証、パスポートなど)

- 健康保険証

- 収入証明書類(源泉徴収票、確定申告書の写しなど)

- 購入予定物件の資料(パンフレット、物件概要書、販売図面など)

- 他の借入れがある場合はその返済予定表

③ 審査

金融機関は提出された書類と信用情報に基づき、申込者の返済能力を簡易的に審査します。審査期間は非常にスピーディで、早ければ即日、通常は2~3営業日から1週間程度で結果が出ます。

④ 結果の通知

結果は「承認」「減額承認」「否決」のいずれかで通知されます。「承認」または「減額承認(希望額より低い金額での承認)」の回答が得られれば、その金融機関から融資を受けられる可能性が高いということになり、安心して物件の売買契約に進むことができます。

本審査

物件の売買契約を締結したら、いよいよ本審査へと進みます。事前審査で承認を得た金融機関に、正式に融資を申し込みます。

① 申し込みと団体信用生命保険(団信)の告知

本審査の申込書を提出するとともに、団信の加入手続きを行います。ここで健康状態に関する詳細な告知が必要となります。

② 必要書類の提出

事前審査よりも格段に多くの、かつ公的な書類が必要になります。

- 事前審査で提出した書類一式

- 不動産売買契約書の写し

- 重要事項説明書の写し

- 物件の登記簿謄本(全部事項証明書)

- 公図、地積測量図、建物図面など

- 建築確認済証、検査済証

- 公的な収入証明書(課税証明書、納税証明書など)

- 住民票(世帯全員分)

- 印鑑証明書

これらの書類は、不動産会社や役所、法務局などで準備する必要があり、手間と時間がかかります。計画的に準備を進めましょう。

③ 審査

金融機関は、提出されたすべての正式な書類を精査し、申込内容に相違がないか、物件の担保価値は十分か、団信に加入できるかなどを総合的かつ厳密に審査します。この段階で、金融機関(または保証会社)から勤務先に在籍確認の電話がかかってくることもあります。

④ 結果の通知

審査期間は一般的に1週間から3週間程度かかります。無事に承認されれば、金融機関から正式な「融資承認通知」が発行されます。

住宅ローン契約

本審査で承認を得たら、融資実行に向けた最終ステップである契約手続きに進みます。

① 契約内容の確認と契約日の設定

金融機関から、適用金利、返済額、返済期間などが記載された契約内容の詳細が提示されます。内容を十分に確認し、問題がなければ金融機関と契約日を調整します。

② 金銭消費貸借契約(金消契約)の締結

契約日当日、金融機関の店舗などで、担当者から説明を受けながら「金銭消費貸借契約書」に署名・捺印します。これが住宅ローンの正式な契約です。同時に、物件を担保に入れるための「抵当権設定契約」も結びます。

③ 融資実行と決済

住宅の引き渡し日に、契約した融資額が申込者の口座に振り込まれます(融資実行)。そして、その資金をすぐに売主の口座に振り込むことで、物件代金の支払いを完了させます(決済)。決済と同時に、司法書士が法務局で所有権移転登記と抵当権設定登記を行い、晴れてマイホームは自分のものとなります。

もし住宅ローン審査に落ちてしまった場合の対処法

万全の準備をして臨んでも、残念ながら住宅ローンの審査に落ちてしまうことはあります。しかし、一度の否決でマイホームの夢を諦める必要は全くありません。冷静に原因を分析し、適切な対策を講じることで、道は再び開けます。

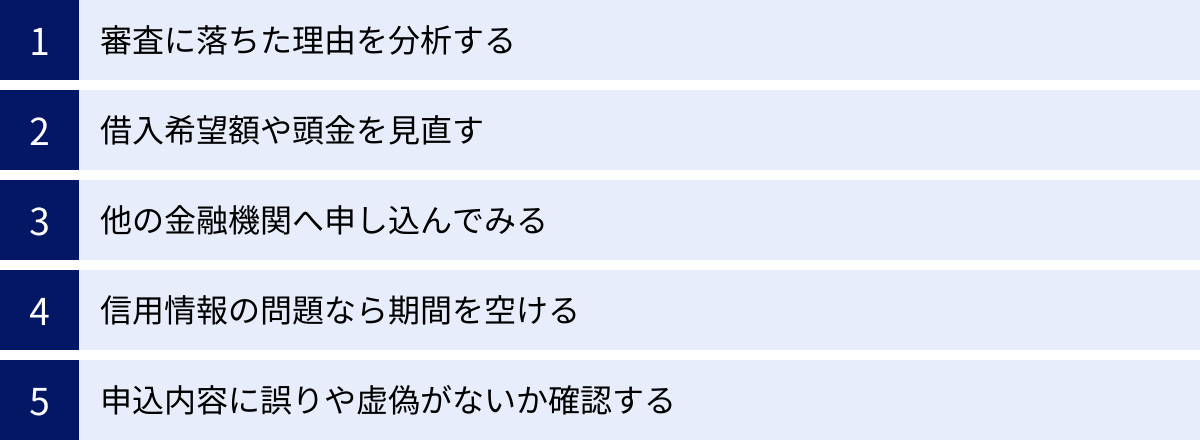

まずは審査に落ちた理由を分析する

審査に落ちたとき、最も知りたいのは「なぜ落ちたのか」という理由です。しかし、金融機関は通常、具体的な否決理由を教えてくれません。 「総合的な判断により」といった定型的な回答が返ってくるのがほとんどです。

だからこそ、自分自身で原因を推測し、分析することが重要になります。この記事で解説してきた11の審査項目をチェックリストとして、ご自身の状況をもう一度客観的に見直してみましょう。

- 返済負担率は高すぎなかったか?(特に審査金利を考慮した場合)

- 他の借入れの件数や金額が多すぎなかったか?

- 勤続年数が短すぎると判断された可能性はないか?

- 個人信用情報に、自分でも気づいていない問題はなかったか?(この段階で情報開示するのも有効)

- 購入しようとした物件の担保評価が低かったのではないか?(特に中古や特殊な物件)

- 健康状態で団信の審査に通らなかったのではないか?

一人で考えても原因が分からない場合は、手続きをサポートしてくれた不動産会社の担当者に相談してみるのも良いでしょう。彼らは多くの案件を経験しているため、過去の事例から原因の見当をつけてくれることがあります。

借入希望額や頭金を見直す

審査に落ちた原因として最も多いのが、「返済負担率オーバー」、つまり収入に対して借入希望額が多すぎるケースです。この場合、最も直接的で効果的な対策は、借入計画そのものを見直すことです。

- 借入希望額を引き下げる: 購入する物件のランクを少し下げる、あるいは同じ物件でも価格交渉を試みるなどして、物件価格を抑え、借入額を減らす方法です。

- 頭金を増やす: すぐには難しいかもしれませんが、数ヶ月から1年程度かけて貯蓄を増やしたり、親族からの援助を改めて検討したりして、頭金の額を上積みします。頭金を増やすことで借入額が減り、金融機関からの信頼度も向上するため、再審査の際には非常に有利に働きます。

少しの金額見直しで、返済負担率が審査基準内に収まり、あっさりと承認されるケースは少なくありません。

他の金融機関へ申し込んでみる

前述の通り、住宅ローンの審査基準は金融機関によって様々です。一つの金融機関で否決されても、別の金融機関では承認される可能性は十分にあります。

ただし、やみくもに手当たり次第申し込むのは得策ではありません。短期間に多数のローン申込を行うと、その事実が信用情報に記録され、「お金に困っているのでは?」と見なされて逆に不利になることがあります(いわゆる「申込ブラック」)。

まずは、否決された原因を分析し、その弱点をカバーしてくれる可能性のある金融機関を選ぶことが重要です。

- 勤続年数や雇用形態が原因だと思われる場合 → フラット35を検討する。

- 都市銀行で落ちた場合 → 地域の特性を理解してくれる地方銀行や信用金庫に相談してみる。

- 健康状態(団信)が原因の場合 → 団信加入が任意のフラット35や、引受基準の緩やかなワイド団信を扱っている金融機関を探す。

自分の状況に合った金融機関を選んで、戦略的に再挑戦しましょう。

信用情報の問題なら期間を空ける

もし審査に落ちた原因が、信用情報に記録された「異動情報(金融事故)」であると判明した場合、残念ながらすぐに打てる手はほとんどありません。この情報が登録されている限り、ほとんどの金融機関で審査を通過することは困難です。

この場合の唯一の対処法は、情報が抹消されるのを待つことです。延滞などの情報の登録期間は、契約終了(完済など)から最長で5年間です(自己破産など一部の情報はKSCで10年間)。

自身の信用情報を開示して、ネガティブな情報がいつまで登録されるのかを正確に把握し、その期間が過ぎるのを待ってから、改めて住宅ローンの申し込みに挑戦する必要があります。その間、新たな延滞などを起こさず、健全なクレジットヒストリーを積み重ねていくことが重要です。

申込内容に誤りや虚偽がないか確認する

可能性は低いですが、提出した書類の記載ミスや、単純な入力エラーが原因で審査に落ちることもあり得ます。再挑戦する際には、申込書類のすべての項目を注意深く見直し、誤りがないかを確認しましょう。

そして、絶対にやってはいけないのが「虚偽の申告」です。審査に通りたい一心で、年収を実際より多く申告したり、他の借入れを隠したりすることは、重大な契約違反行為です。審査の過程でほぼ確実に発覚しますし、万が一発覚せずに融資が実行されたとしても、後で事実が判明した場合は「契約違反」として、残債の一括返済を求められる可能性があります。そうなれば、自己破産に追い込まれる事態にもなりかねません。

審査には、正直かつ正確な情報で臨むことが大前提です。

まとめ

住宅ローンの審査は、マイホームという大きな夢を実現するための、避けては通れない関門です。その基準は金融機関によって異なり、詳細は公開されていないため、多くの人が不安を感じるのも無理はありません。

しかし、本記事で解説してきたように、審査の根幹にあるのは「申込者に安定した返済能力があるか(人的審査)」と「購入物件に十分な担保価値があるか(物的審査)」という、至ってシンプルな2つの問いです。

金融機関は、その問いに答えるために、「年齢」「年収」「勤続年数」「返済負担率」「健康状態」「個人信用情報」といった様々な項目を総合的にチェックします。これらの項目の一つひとつについてご自身の状況を正しく理解し、事前に準備を整えることが、審査通過の確率を格段に高めます。

特に重要なのは、以下の3つのポイントです。

- 無理のない返済計画を立て、返済負担率を低く抑えること。

- 他の借入れを整理し、良好な信用情報を維持すること。

- 可能な範囲で自己資金(頭金)を準備し、計画性を示すこと。

これらの準備は、単に審査に通るためだけのものではありません。無理のない資金計画は、住宅ローンを組んだ後の数十年にわたる生活を、豊かで安定したものにするための礎となります。審査は、将来の自分と家族の暮らしを守るための、客観的なチェック機能でもあるのです。

万が一、審査に落ちてしまっても、決して悲観する必要はありません。原因を冷静に分析し、借入額を見直したり、自分に合った金融機関を選び直したりすることで、道は必ず開けます。

この記事が、住宅ローン審査という高いハードルに挑むすべての方々にとって、頼れる道しるべとなることを願っています。正しい知識と万全の準備を武器に、ぜひ夢のマイホームを実現してください。