マイホームの購入は、人生における大きな決断の一つです。そして、その実現に欠かせないのが住宅ローンです。しかし、多くの人が住宅ローンを利用する際に不安に感じるのが「審査」のプロセスではないでしょうか。「審査にはどれくらいの期間がかかるのか」「どのような流れで進むのか」「何を準備すればよいのか」といった疑問は尽きません。特に、審査期間が不透明だと、物件の売買契約や引き渡しまでのスケジュールが立てにくく、大きなストレスの原因となります。

この記事では、住宅ローン審査の全体的な流れから、仮審査(事前審査)と本審査それぞれの期間の目安、金融機関による違い、審査が長引く原因と対策まで、網羅的に詳しく解説します。審査に必要な書類や、万が一審査に落ちてしまった場合の対処法についても触れていきます。

この記事を読めば、住宅ローン審査に関する漠然とした不安が解消され、自信を持って手続きを進めるための知識が身に付きます。 計画的な準備こそが、スムーズな審査と理想の住まいを手に入れるための鍵です。ぜひ最後までお読みいただき、万全の体制で住宅ローン審査に臨んでください。

目次

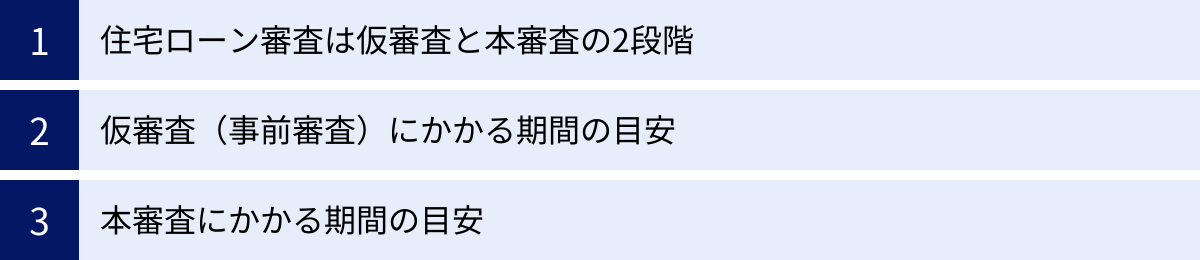

住宅ローン審査の全体像と期間の目安

住宅ローンの審査と聞くと、一度きりの厳格な手続きをイメージするかもしれませんが、実際には大きく分けて2つのステップで構成されています。まずは、この全体像を把握し、それぞれの審査にかかる期間の目安を理解することから始めましょう。余裕を持った資金計画と物件探しのスケジュールを立てる上で、この知識は不可欠です。

住宅ローン審査は仮審査と本審査の2段階

住宅ローンの審査は、「仮審査(事前審査)」と「本審査」という2段階のプロセスで進められるのが一般的です。なぜ、このように2段階に分かれているのでしょうか。それは、申込者、金融機関、そして不動産会社の三者それぞれにメリットがあるからです。

仮審査(事前審査)の目的と役割

仮審査は、本格的な審査に入る前の「簡易的な審査」と位置づけられています。主な目的は、申込者がおおよそどれくらいの金額を借り入れできそうか、その見込みを早い段階で把握することです。

- 申込者にとってのメリット: 自分の借入可能額の目安が分かるため、どのくらいの価格帯の物件を探せばよいのか、具体的な予算を立てやすくなります。また、複数の金融機関に仮審査を申し込むことで、金利や条件を比較検討する材料にもなります。

- 不動産会社にとってのメリット: 購入希望者の資金計画の確度を判断できます。仮審査を通過している顧客であれば、売買契約後にローンが通らずに契約が白紙になる「ローン特約による解除」のリスクを低減できるため、安心して商談を進められます。そのため、多くの不動産会社では、物件の内覧後や購入申込の際に仮審査を通過していることを条件とするケースが少なくありません。仮審査は、いわば「売買契約に進むための通行手形」のような役割を担っているのです。

本審査の目的と役割

本審査は、仮審査を通過し、購入する物件の売買契約を締結した後に進む「最終審査」です。仮審査が自己申告情報に基づく簡易的な審査だったのに対し、本審査では公的な書類を含む多数の資料を提出し、より厳格で詳細な審査が行われます。

- 審査内容の深化: 仮審査で申告した年収や勤務先といった情報に相違がないか、課税証明書などの公的書類で厳密に確認されます。

- 物件の担保評価: 購入する物件が、融資額に見合う担保価値を持っているかを、金融機関やその指定する専門家が評価します。土地の法的規制や建物の構造なども詳細にチェックされます。

- 保証会社の最終審査: 多くの住宅ローンで必須となる保証会社が、申込者の返済能力を最終的に判断します。

- 団体信用生命保険(団信)の審査: 申込者の健康状態が、団信に加入できる条件を満たしているかが審査されます。

このように、本審査では「人(申込者)」「物件」「健康状態」という多角的な視点から、総合的に融資の可否が判断されます。

仮審査(事前審査)にかかる期間の目安

仮審査にかかる期間は、金融機関や申込方法によって大きく異なりますが、一般的には最短即日から1週間程度が目安です。

特に、オンラインでの手続きに強みを持つネット銀行では、AIによるスコアリング審査などを導入しているため、非常にスピーディです。Webサイトから必要情報を入力して申し込むと、早ければその日のうちに、遅くとも2〜3営業日以内に結果がメールで通知されるケースが多くなっています。

一方で、メガバンクや地方銀行などの対面型金融機関では、窓口での申し込みや担当者によるチェックが入るため、3営業日から1週間程度かかるのが一般的です。

ただし、これらはあくまで目安です。申込者の収入状況が複雑(自営業者で収入の変動が大きいなど)であったり、他に多くの借り入れがあったりすると、金融機関側での確認事項が増え、通常より時間がかかることもあります。

【よくある質問】Q. 仮審査に複数申し込んでも大丈夫?

A. はい、問題ありません。むしろ、金利や諸費用、サービス内容などを比較するために、2〜3社の金融機関に仮審査を申し込むことが推奨されます。 ただし、短期間にあまりにも多くの金融機関(例えば5社以上)に申し込むと、個人信用情報に申込履歴が多数記録され、「よほどお金に困っているのでは」という印象を与えかねないため注意が必要です。これを「申込ブラック」と呼ぶこともあります。比較検討は重要ですが、手当たり次第に申し込むのは避けるのが賢明です。

本審査にかかる期間の目安

本審査は、仮審査よりも詳細な確認が行われるため、当然ながら期間も長くなります。一般的には1週間から3週間程度が目安ですが、状況によっては1ヶ月以上かかるケースも珍しくありません。

なぜこれほど時間がかかるのでしょうか。主な理由は以下の通りです。

- 提出書類の多さと確認作業: 本審査では、住民票や印鑑証明書、課税証明書、売買契約書、物件の登記事項証明書など、多岐にわたる公的・法的な書類が必要です。金融機関はこれらの書類を一つひとつ突き合わせ、仮審査の内容との整合性や、法的な有効性を厳密にチェックします。

- 物件の担保評価: 金融機関は融資の「保険」として、購入物件に抵当権を設定します。そのため、その物件に融資額に見合う価値があるか(担保価値)を評価する必要があります。机上での評価だけでなく、場合によっては現地調査が行われることもあり、この評価プロセスに時間を要します。特に、中古物件や特殊な土地(旗竿地など)の場合は、慎重な評価が必要となり、期間が長引く傾向があります。

- 保証会社・団体信用生命保険の審査: 金融機関本体の審査と並行して、保証会社による保証審査と、生命保険会社による団信の審査が行われます。申込者の健康状態の告知内容によっては、医師の診断書の提出を求められるなど、追加の手続きが発生し、全体の審査期間が延びる一因となります。

このように、本審査は複数の組織が関わり、多角的な視点から慎重な判断を下すプロセスであるため、相応の時間がかかります。住宅ローンの審査期間は、仮審査と本審査を合わせて、スムーズに進んだ場合でも約1ヶ月、確認事項などがあれば2ヶ月以上かかる可能性もあると認識し、不動産の売買契約における融資実行日(決済日)の設定には十分な余裕を持たせることが極めて重要です。

【金融機関別】住宅ローン審査期間の違い

住宅ローンの審査期間は、どの金融機関に申し込むかによっても大きく変わってきます。「とにかく早く結果が知りたい」というスピード重視の方もいれば、「時間はかかってもいいから、担当者とじっくり相談しながら進めたい」というサポート重視の方もいるでしょう。ここでは、主な金融機関の種類である「ネット銀行」「メガバンク・地方銀行」「フラット35」の3つに分け、それぞれの審査期間の目安と特徴を解説します。

| 金融機関の種類 | 仮審査期間の目安 | 本審査期間の目安 | 特徴 |

|---|---|---|---|

| ネット銀行 | 最短即日〜3営業日程度 | 1週間〜2週間程度 | Web完結で手続きが早く、審査もスピーディ。 金利が低い傾向にあるが、対面でのサポートは限定的。 |

| メガバンク・地方銀行 | 3営業日〜1週間程度 | 2週間〜3週間程度 | 対面での手厚いサポートが魅力。 地域の情報に詳しく、取引実績による優遇も期待できるが、審査にはやや時間がかかる。 |

| フラット35 | 1週間〜2週間程度 | 2週間〜4週間程度 | 独自の審査基準を持つ全期間固定金利ローン。 人より物件の技術基準を重視するため、適合証明書の取得状況により期間が変動する。 |

ネット銀行

近年、利用者が急増しているネット銀行の最大の特徴は、手続きの利便性と審査のスピードです。

審査が早い理由

ネット銀行の審査がスピーディな理由は、そのビジネスモデルにあります。

- 高度なシステム化と自動化: 多くのネット銀行では、AI(人工知能)を活用したスコアリングシステムを導入しています。申込者の年収、勤務先、勤続年数、信用情報などのデータを基に、返済能力を自動で点数化し、一次的な審査を瞬時に行います。これにより、人の手を介するプロセスが大幅に削減され、迅速な回答が可能になります。

- Web完結の手続き: 申し込みから必要書類の提出(アップロード)、契約手続きまで、すべてがオンライン上で完結します。窓口へ出向いたり、書類を郵送したりする時間や手間が不要なため、物理的なタイムロスがありません。

- ペーパーレス化の推進: 書類を電子データでやり取りするため、紙の書類を整理・保管・回付する手間が省け、審査プロセス全体の効率化に繋がっています。

メリットと注意点

ネット銀行のメリットは、審査スピードの速さに加え、店舗運営コストが少ない分、金利が低めに設定されていることや、一部繰り上げ返済手数料が無料であるなど、諸費用を抑えられる点にあります。

一方で、注意点も理解しておく必要があります。最大のポイントは、対面でのサポートが基本的にないことです。手続きで不明な点があっても、自分でWebサイトのFAQを調べたり、コールセンターに問い合わせたりして解決しなければなりません。また、担当者による対面での書類チェックがないため、申込者自身が書類の不備に気づきにくく、それが原因でかえって手続きが滞ってしまうリスクもゼロではありません。借地権付き物件や再建築不可物件といった、やや複雑な条件の物件については取り扱いが難しい場合がある点も留意が必要です。

メガバンク・地方銀行

従来型の金融機関であるメガバンクや地方銀行は、対面での手厚いサポートが最大の強みです。

審査期間の特徴

審査期間はネット銀行と比較するとやや長くなる傾向があります。仮審査で3営業日〜1週間、本審査で2週間〜3週間程度が一般的です。この時間の背景には、丁寧な審査プロセスがあります。

- 人による多段階の審査: システムによる一次評価に加え、融資担当者、支店長、そして本部の審査部門といったように、複数の人間の目で慎重に審査が進められます。これにより、機械的な判断だけでは見過ごされるかもしれない個別の事情を汲んだ、柔軟な判断が期待できる場合があります。

- 対面での手続き: 申し込みや相談を店舗の窓口で行うため、その場で担当者が書類の不備をチェックしてくれたり、疑問点に直接答えてくれたりする安心感があります。

メリットと注意点

最大のメリットは、担当者と顔を合わせて相談できる安心感でしょう。住宅ローンという高額で長期にわたる契約だからこそ、専門家のアドバイスを受けながら進めたいと考える方には最適です。また、給与振込口座として長年利用しているなど、その銀行との取引実績があると、金利優遇を受けられたり、審査で有利に働いたりすることがあります。特に地方銀行は、その地域の不動産事情に精通しているため、地元の物件を購入する際には頼りになる存在です。

注意点としては、ネット銀行に比べて金利がやや高めに設定されている傾向があることや、店舗の営業時間が平日の日中に限られるため、仕事の都合をつけて訪問する必要がある点が挙げられます。

フラット35

フラット35は、民間金融機関と住宅金融支援機構が提携して提供する全期間固定金利の住宅ローンです。審査の仕組みや基準が他の民間ローンとは大きく異なるため、審査期間も独特の傾向があります。

審査プロセスの特徴と期間

フラット35の審査で最も重要なポイントは、申込者個人の審査以上に、購入する住宅が住宅金融支援機構の定める技術基準に適合しているかどうかが厳しく問われる点です。この基準を満たしていることを証明する「適合証明書」の取得が必須となります。

審査期間は、この適合証明書の準備状況に大きく左右されます。

- 適合証明書が取得済みの場合: 新築マンションなどで、デベロッパーが予め物件全体の適合証明を取得している場合は、比較的スムーズに審査が進みます。

- これから適合証明書を取得する場合: 中古住宅の購入などで、これから物件の検査を依頼して適合証明書を取得する必要がある場合は、その検査と書類発行に1〜2週間程度の時間が別途かかります。

このため、フラット35の審査期間は、仮審査(事前審査)に相当する手続きを含め、全体で3週間〜1ヶ月半程度を見ておくのが一般的で、他のローンより長くなる可能性があります。

メリットと注意点

フラット35の最大のメリットは、全期間固定金利であることの安心感です。将来の金利上昇リスクを心配することなく、返済計画を立てられます。また、独自の審査基準も特徴で、年収に占めるすべての借入の年間返済額の割合(総返済負担率)が基準(年収400万円未満は30%以下、400万円以上は35%以下)を満たしていれば、自営業者や契約社員、転職直後の方でも比較的利用しやすいとされています。保証人や保証料が不要で、団体信用生命保険への加入が任意である点も、健康上の理由で民間ローンが難しい方にとっては選択肢となり得ます。

注意点としては、前述の通り、物件の技術基準を満たす必要があり、そのための手続きに時間と費用がかかること、また、金利は変動金利型の民間ローンと比較すると高めに設定される傾向がある点が挙げられます。

このように、金融機関ごとに審査のスピードやプロセス、重視するポイントは様々です。自分のライフスタイルや価値観(スピード重視か、サポート重視か)、そして購入する物件の特性に合わせて最適な金融機関を選ぶことが、満足のいく住宅ローン選びとスムーズな審査への第一歩となります。

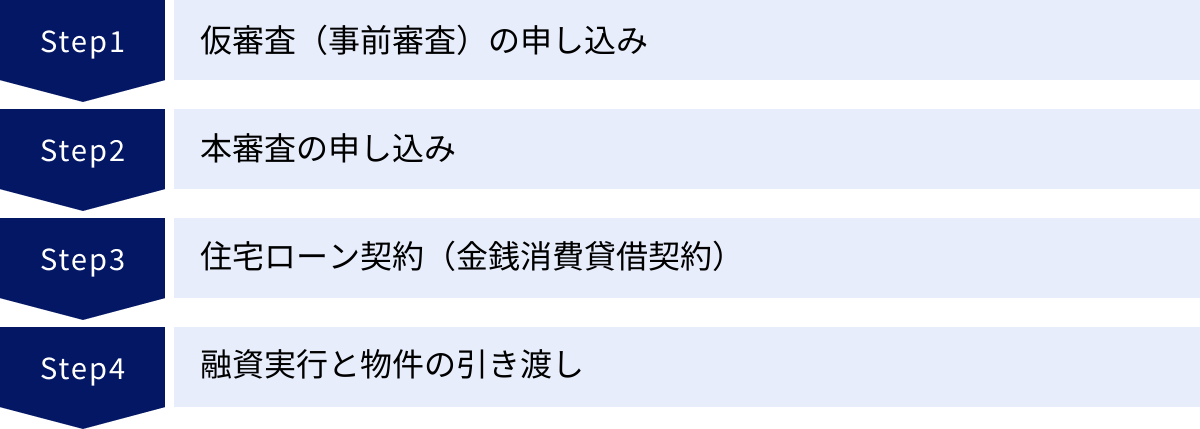

住宅ローン審査の具体的な流れ

住宅ローンの審査期間や金融機関ごとの違いを理解したところで、次に申し込みから融資が実行されるまでの具体的なステップを時系列で見ていきましょう。全体の流れを把握しておくことで、今自分がどの段階にいるのか、次に何をすべきかが明確になり、安心して手続きを進めることができます。

ステップ1:仮審査(事前審査)の申し込み

住宅ローン手続きの最初の入口が、この仮審査です。

- タイミング: 購入したい物件が見つかった、あるいはいくつかの候補に絞り込めた段階で申し込むのが一般的です。多くの場合、不動産会社の担当者から「まずは仮審査を通しておきましょう」と勧められます。これは、売主に対して購入の意思と支払い能力を示す意味合いも持ちます。

- 申し込み方法:

- 不動産会社の提携ローン: 不動産会社が提携している金融機関のローンを利用する場合、不動産会社の担当者を通じて申し込み手続きを進めることができます。手続きをサポートしてくれるため、手間が少ないのがメリットです。

- 自分で金融機関を探す: 金利やサービスを比較して自分で金融機関を選びたい場合は、その金融機関のWebサイトや店舗窓口で直接申し込みます。ネット銀行はWebサイトから、メガバンクや地方銀行はWebまたは窓口で受け付けています。

- 提出情報と審査のポイント: この段階で求められるのは、主に自己申告による情報です。申込者の氏名、住所、生年月日といった基本情報に加え、年収、勤務先の情報(会社名、勤続年数など)、購入予定物件の価格や所在地、そして現在の借入状況(自動車ローン、カードローンなど)を申告します。金融機関はこれらの情報と個人信用情報を基に、申込者の返済能力を簡易的に判断します。

- 結果通知: 審査結果は、早い場合は即日、通常は数日〜1週間程度で電話やメール、書面などで通知されます。結果は「承認(満額回答)」「減額承認(希望額より低い金額での承認)」「否決」のいずれかです。

ステップ2:本審査の申し込み

仮審査で「承認」または「減額承認」の回答を得て、購入する物件の売買契約を無事に締結したら、いよいよ本審査へと進みます。

- タイミング: 不動産売買契約の締結後に行うのが鉄則です。本審査では売買契約書の提出が必須となるため、契約前の申し込みはできません。

- –申し込み方法: 通常、仮審査を申し込んだ金融機関に、そのまま本審査を申し込みます。この段階で、仮審査時よりはるかに多くの、かつ公的な証明力を有する書類の提出が求められます。

- 審査のポイント: 本審査では、以下の点が多角的かつ厳密にチェックされます。

- 申告内容の正確性: 仮審査で自己申告した内容と、今回提出する公的書類(課税証明書、住民票など)の内容に相違がないか。

- 詳細な返済能力: 課税証明書などに基づき、より正確な所得を把握し、安定性・継続性があるかを判断します。

- 物件の担保価値: 融資対象となる物件が、ローン金額に見合う価値を持つかを、不動産鑑定士などの専門家が法的な側面も含めて評価します。

- 団体信用生命保険(団信)への加入可否: 申込時に告知する健康状態に問題がないか、引受先の生命保険会社が審査します。

- 保証会社の最終判断: 保証会社が、申込者の情報を基に最終的な保証可否を判断します。

これらすべての審査をクリアして、初めて本審査の「承認」が得られます。

ステップ3:住宅ローン契約(金銭消費貸借契約)

本審査の承認が無事に下りたら、次はいよいよ金融機関と正式な契約を結びます。この契約を「金銭消費貸借契約(きんせんしょうひたいしゃくけいやく)」、通称「金消契約(きんしょうけいやく)」と呼びます。

- タイミング: 本審査承認後、融資実行日(物件の引き渡し日)までの間に行います。金融機関から日程調整の連絡が入ります。

- 内容: この契約で、最終的な借入額、適用金利、返済期間、毎月の返済額、返済方法などが正式に確定します。非常に重要な契約であり、契約書の内容をしっかりと確認する必要があります。

- 手続き:

- 場所: 金融機関の店舗やローンセンターに出向いて行うのが一般的です。司法書士が同席し、登記に関する説明を行うこともあります。

- 持ち物: 実印、印鑑証明書、住民票、本人確認書類など、金融機関から指定された持ち物を準備します。

- 電子契約: 最近では、来店不要でオンライン上で契約手続きが完了する「電子契約」に対応している金融機関も増えており、利便性が向上しています。

- 同時契約: 金消契約と同時に、購入物件を担保として提供するための「抵当権設定契約」も結びます。

ステップ4:融資実行と物件の引き渡し

すべての契約手続きが完了し、いよいよマイホームが自分のものになる最終ステップです。

- タイミング: 物件の引き渡し日(「決済日」とも呼ばれます)の当日に行われます。通常、平日の午前中に、金融機関の応接室などに関係者(買主、売主、不動産会社の担当者、司法書士)が集まって行われます。

- 当日の流れ:

- 融資実行: 契約に基づき、金融機関が買主(申込者)の口座に融資金を全額振り込みます。通帳に数千万円という大きな金額が記帳される瞬間です。

- 代金決済: 買主は、振り込まれた融資金を使って、売主の口座に物件の残代金を振り込みます。同時に、仲介手数料や登記費用などの諸費用も支払います。

- 登記手続き: 代金の着金が確認されると、同席している司法書士がその足で法務局へ向かい、物件の所有権を買主に移す「所有権移転登記」と、金融機関の権利を確保する「抵当権設定登記」の申請を行います。

- 物件の引き渡し: すべての手続きが完了したら、売主から物件の鍵を受け取ります。この瞬間、法的に、そして物理的に物件は買主のものとなります。

これで住宅ローンの申し込みから融資実行までの一連の手続きは完了です。翌月(または翌々月)から、いよいよ住宅ローンの返済がスタートします。各ステップで何が行われ、何を準備すべきかを事前に把握しておくことが、手続き全体を円滑に進めるための鍵となります。

住宅ローン審査に必要な書類一覧

住宅ローンの審査プロセスをスムーズに進める上で、避けては通れないのが「書類の準備」です。特に本審査では多岐にわたる書類が必要となり、準備に手間と時間がかかります。書類に不備があると、それだけで審査が中断し、期間が大幅に長引く原因になりかねません。ここでは、仮審査と本審査の段階で、それぞれ一般的にどのような書類が必要になるのかを解説します。

| 書類の種類 | 仮審査で主に必要なもの | 本審査で主に必要なもの |

|---|---|---|

| 本人確認書類 | 運転免許証、パスポート、健康保険証(のコピーや画像データ) | 住民票の写し(世帯全員分)、印鑑証明書 |

| 収入関連書類 | 源泉徴収票(直近1〜2年分)、確定申告書(自営業者など、直近2〜3期分) | 住民税決定通知書または課税証明書(市区町村発行、直近2〜3年分) |

| 物件関連書類 | 物件のパンフレット、販売チラシ、物件概要書など | 売買契約書、重要事項説明書、工事請負契約書(注文住宅の場合)、建築確認済証、検査済証、登記事項証明書(登記簿謄本)など |

| その他 | 他の借入がある場合、その返済予定表など | – |

※上記は一般的な例です。金融機関や申込者の状況(自営業、転職直後など)によって必要書類は異なります。必ず申し込みを検討している金融機関の公式サイトや担当者に確認してください。

仮審査(事前審査)で必要な主な書類

仮審査の目的は、申込者の自己申告に基づいたスピーディな与信判断です。そのため、提出書類は比較的少なく、入手しやすいものが中心です。

- 本人確認書類: 運転免許証やパスポート、マイナンバーカード、健康保険証などが該当します。Webからの申し込みの場合は、スマートフォンで撮影した画像データをアップロードする形式が主流です。

- 収入を証明する書類:

- 給与所得者(会社員など): 直近1〜2年分の源泉徴収票のコピーを求められるのが最も一般的です。転職して間もない場合など、源泉徴収票が手元にない場合は、直近数ヶ月分の給与明細書で代用できるかなど、金融機関への確認が必要です。

- 個人事業主・自営業者: 過去2〜3期分の確定申告書(第一表、第二表、青色申告決算書や収支内訳書など一式)のコピーが必要です。所得の安定性を確認するため、複数年分の提出が求められます。

- 物件に関する書類: この段階ではまだ売買契約前なので、物件の概要がわかるもので構いません。不動産会社から受け取る販売図面(間取り図)、物件概要書、パンフレットなどで十分な場合がほとんどです。

- その他の借入に関する書類: 自動車ローンや教育ローン、カードローンなどの既存の借入がある場合は、その借入先、年間返済額、残高がわかる書類(返済予定表や残高証明書など)の提出を求められることがあります。正確な返済負担率を算出するために必要です。

本審査で必要な主な書類

本審査では、仮審査で申告した内容が事実であることを公的な書類で証明する必要があります。そのため、準備すべき書類の種類は格段に増え、発行元も多岐にわたります。

- 本人確認・住民情報に関する公的書類:

- 住民票の写し: 発行から3ヶ月以内のもので、世帯全員(続柄を含む)が記載されているものが必要です。本籍地の記載を求められる場合もありますので、金融機関の指示をよく確認しましょう。

- 印鑑証明書: 金銭消費貸借契約で実印を使用するため、その印鑑が本人のものであることを証明する書類です。こちらも発行から3ヶ月以内のものが有効です。

- 収入・納税を証明する公的書類:

- 住民税決定通知書 または 課税証明書(所得証明書): これらは市区町村役場で発行される公的な書類です。源泉徴収票は自己申告に基づく会社の証明ですが、こちらは市区町村が確定させた所得と納税額を証明するため、より信頼性の高い書類と見なされます。過去2〜3年分の提出を求められるのが一般的です。

- 物件に関する正式な書類:

- 売買契約書・重要事項説明書: 不動産会社と締結した契約書の原本またはコピー。収入印紙が正しく貼付されているか確認しましょう。

- 登記事項証明書(登記簿謄本): 法務局で取得できる、土地と建物の所有者や面積、権利関係などが記載された公的な書類です。

- 建築確認済証・検査済証: 建物が建築基準法に則って建築され、検査に合格したことを証明する書類です。特に中古物件の審査では非常に重要視されます。紛失している場合は再発行が難しいため、売主や不動産会社に確認が必要です。

- 公図・地積測量図: 土地の形状や隣地との境界、正確な面積を示す図面で、法務局で取得します。

書類を準備する上での注意点として、住民票や印鑑証明書などの公的書類には有効期限があることを念頭に置き、取得するタイミングを計ることが重要です。また、書類の取得先が市区町村役場、法務局、勤務先など様々であるため、どこで何を取得するのかをリストアップし、計画的に準備を進めることをお勧めします。

住宅ローン審査における書類準備は、時間と労力がかかるプロセスですが、ここをいかにスムーズに乗り切るかが、審査期間全体を短縮する上で最も重要なポイントです。 リストを作成し、早め早めに、そして不備なく揃えることを心がけましょう。

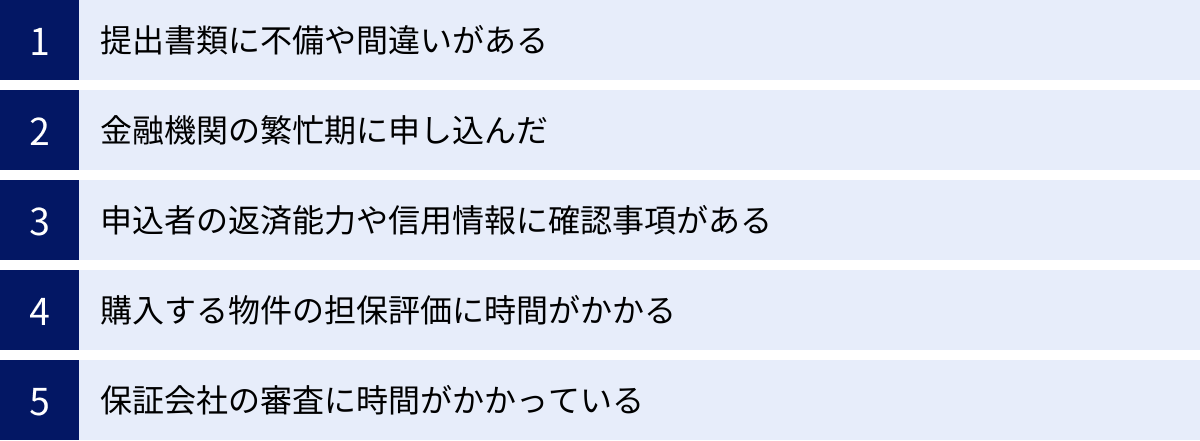

住宅ローンの審査期間が長引く主な原因

「仮審査はすぐに通ったのに、本審査がなかなか終わらない…」住宅ローンの手続きを進める中で、多くの人がこのような不安を経験します。審査期間が想定より長引くと、物件の引き渡し日に間に合うか、最悪の場合、契約が白紙に戻ってしまうのではないかと心配になるものです。ここでは、審査期間が長引く主な5つの原因を掘り下げ、それぞれの背景と影響を解説します。原因を事前に知っておくことで、対策を講じることが可能になります。

提出書類に不備や間違いがある

審査が遅れる原因として、最も頻繁に発生するのが提出書類の不備や記載内容の間違いです。 一見、些細なミスに見えても、金融機関にとっては審査を一時中断せざるを得ない重大な問題となります。

- 具体的な不備の例:

- 単純な記入漏れや誤字脱字: 申込書の住所や氏名の漢字間違いなど。

- 必要書類の不足: 「世帯全員記載」の住民票が必要なのに、本人分しか取得していない。金融機関が指定した年度と違う課税証明書を提出してしまった。

- 書類の有効期限切れ: 発行から3ヶ月以上経過した住民票や印鑑証明書を提出してしまった。

- 内容の不整合: 申込書に記載した年収額と、提出した源泉徴収票や課税証明書の金額に差異がある。

- 押印漏れや印鑑相違: 必要な箇所に押印がなかったり、認印と実印を押し間違えたりしている。

これらの不備が発覚すると、金融機関は申込者に電話やメールで連絡を取り、正しい書類の再提出や記載内容の修正を求めます。このやり取りだけで、数日から1週間以上のタイムロスが生じることは珍しくありません。特に郵送でのやり取りが必要な場合、さらに時間はかかります。

金融機関の繁忙期に申し込んだ

個人の準備に問題がなくても、金融機関側の都合で審査が遅れることがあります。その代表例が「繁忙期」です。

- 住宅ローン申し込みの繁忙期:

- 2月〜3月: 多くの企業で人事異動が発令され、新年度からの新生活に向けて住宅購入が最も活発になるシーズンです。申し込みが殺到するため、金融機関の審査部門はパンク状態になります。

- 9月〜10月: 秋の転勤シーズンも、春ほどではありませんが申し込みが増加する傾向にあります。

- その他の注意時期:

- 年末年始、ゴールデンウィーク、お盆休み: これらの長期休暇前後は、金融機関の営業日が少なくなる上に、駆け込みの申し込みが増えるため、審査が滞りやすくなります。

繁忙期に申し込むと、審査担当者一人当たりが抱える案件数が激増し、一つひとつの審査にかけられる時間が限られます。その結果、通常なら2週間で終わる本審査が3〜4週間、あるいはそれ以上かかってしまうことも十分に考えられます。

申込者の返済能力や信用情報に確認事項がある

金融機関が申込者の返済能力や信用状況について「より慎重な判断が必要だ」と判断した場合、審査は通常よりも時間を要します。

- 確認に時間がかかるケース:

- 転職直後で勤続年数が短い: 多くの金融機関では、収入の安定性を測る指標として勤続年数を重視します。一般的に勤続1年未満だと、収入の継続性に懸念があると見なされ、職務経歴書や雇用契約書の提出を求められたり、将来の収入見込みについて詳細なヒアリングが行われたりすることがあります。

- 収入が不安定または変動が大きい: 個人事業主や、給与に占める歩合給・インセンティブの割合が高い職業の場合、収入の安定性を判断するために過去数年分の収入資料を詳細に分析する必要があります。

- 個人信用情報に懸念点: クレジットカードやローンの支払いを過去に延滞した記録(信用情報の「A」マークや「異動」情報)がある場合、その理由や現在の状況について詳しく確認されます。また、多数のカードローンを利用していたり、短期間に複数のローン申込履歴があったりする場合も、慎重な審査の対象となります。

- 既存の借入額が多い: 住宅ローン以外の借入が多く、年収に占める総返済負担率が高い場合、本当に住宅ローンを返済していけるのか、家計の状況などについて追加の確認が入ることがあります。

これらのケースでは、追加の資料提出や金融機関からの質問への回答が必要となり、そのやり取りのために審査プロセスが一時的にストップし、長期化する原因となります。

購入する物件の担保評価に時間がかかる

住宅ローンは、購入する家と土地を担保にすることで成り立っています。そのため、金融機関はその物件に融資額に見合う価値(担保価値)があるかを厳密に評価します。この物件評価に時間がかかり、審査が長引くケースも少なくありません。

- 評価に時間がかかりやすい物件の例:

- 法規制上の問題がある物件: 建築基準法で定められた道路に2m以上接していない「再建築不可物件」や、指定された建ぺい率・容積率を超過して建てられている「既存不適格建築物」などは、担保価値が低い、あるいは法的なリスクがあると判断され、評価が難航します。

- 権利関係が複雑な物件: 親子や親族で土地を共有している、土地の所有者と建物の所有者が異なる(借地権付き建物)など、権利関係が複雑な場合は、すべての権利者の同意確認などに時間がかかります。

- 特殊な形状や立地の物件: 極端に細長い土地(旗竿地)や、崖地に近いなど、一般的な土地とは異なる条件を持つ物件は、市場での売却が難しいと判断される可能性があり、評価に時間を要します。

- 現地調査が必要なケース: 書類上の情報だけでは判断が難しく、金融機関や保証会社の担当者が実際に現地を訪れて、道路の状況や隣地との関係、建物の状態などを確認する必要が生じると、その分だけ時間がかかります。

保証会社の審査に時間がかかっている

現在、ほとんどの民間金融機関の住宅ローンでは、保証会社による保証を受けることが融資の条件となっています。申込者は金融機関に審査を申し込みますが、その裏では保証会社も独自の審査を行っています。

- 保証会社の役割: 万が一、ローン契約者が返済不能に陥った場合、契約者に代わって金融機関にローンの残債を支払う(代位弁済する)のが保証会社の役割です。そのため、保証会社は「この人(申込者)は、最後まで返済を続けられるか」というリスクを、金融機関とはまた別の厳しい視点で審査しています。

- 審査が長引く理由: 金融機関の審査基準はクリアしていても、保証会社のより厳格な基準に照らし合わせた結果、判断が保留になることがあります。特に、申込者の年収や勤続年数、信用情報などが保証会社の定める基準ギリギリのラインにある場合、社内での承認手続きに時間がかかることがあります。また、金融機関が見落としていた信用情報上の懸念点を保証会社が発見し、追加調査が必要になるケースもあります。

このように、審査が長引く原因は「申込者自身」「金融機関の状況」「物件」そして「保証会社」と、様々な要因が複雑に絡み合っています。 これらのリスクをあらかじめ理解し、できる限りの対策を講じておくことが、スムーズな住宅ローン審査の鍵となります。

住宅ローン審査をスムーズに進めるためのポイント

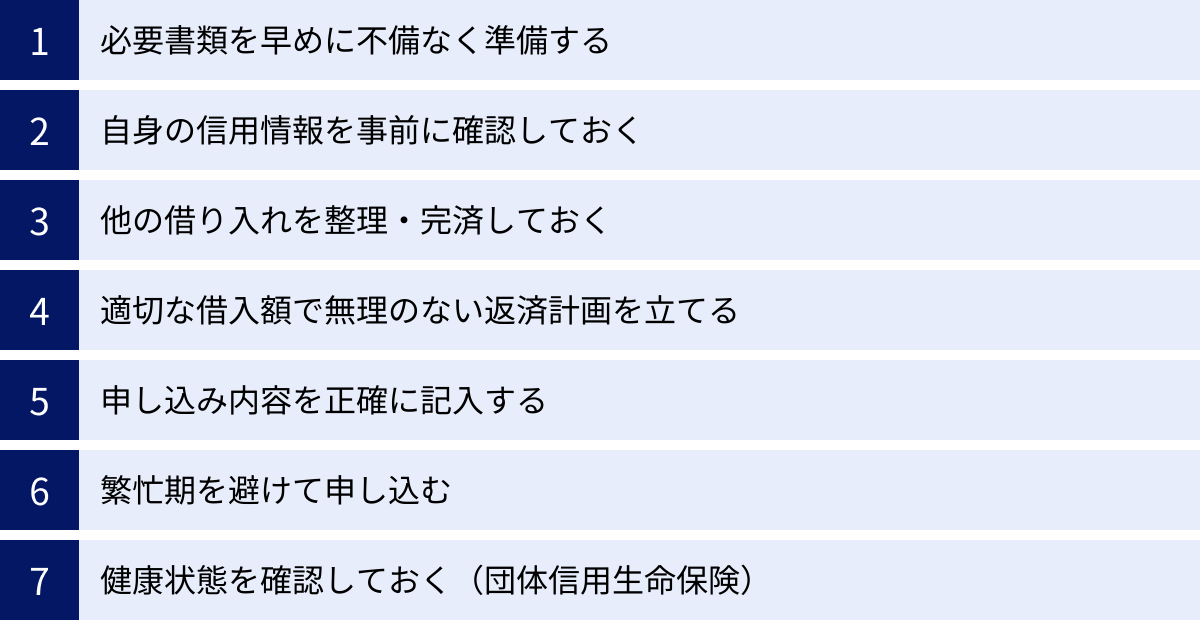

住宅ローンの審査期間が長引く原因を理解した上で、次はその対策です。審査を円滑に進め、希望するスケジュール通りにマイホームを手に入れるためには、いくつかの重要なポイントがあります。これらは特別なテクニックではなく、多くが「事前の準備」と「誠実な対応」に関わる基本的な事柄です。ここでは、審査をスムーズに進めるための7つの実践的なポイントを具体的に解説します。

必要書類を早めに不備なく準備する

これは基本中の基本であり、最も効果の高い対策です。書類の不備は審査遅延の最大の原因であり、これを防ぐだけで大幅な時間短縮に繋がります。

- 具体的なアクションプラン:

- リストの入手と確認: 申し込みたい金融機関が決まったら、真っ先に公式サイトや窓口で必要書類の一覧を入手します。

- 取得に時間がかかるものから着手: 住民票や課税証明書など、市区町村役場で発行してもらう書類は、平日の日中しか開庁していない場合が多いため、早めに取得計画を立てましょう。

- 有効期限の管理: 取得した公的書類には「発行後3ヶ月以内」といった有効期限があります。取得日をメモし、期限切れにならないよう管理します。

- 丁寧で正確な記入: 申込書への記入は、焦らず丁寧に、見本があれば参考にしながら行います。特に年収や借入額などの数字は、証明書類と完全に一致するように記載します。

- 提出前の最終チェック: すべての書類が揃ったら、提出前に再度リストと照らし合わせ、記入漏れ、押印漏れ、書類の不足がないか、家族など第三者の目も借りてダブルチェック、トリプルチェックするのが理想です。

自身の信用情報を事前に確認しておく

住宅ローン審査では、金融機関は必ず個人信用情報機関に照会をかけ、申込者の過去の金融取引履歴をチェックします。自分では忘れているような情報が記録されており、それが審査の足かせになることもあります。審査申込前の「サプライズ」を防ぐため、事前に自身の信用情報を確認しておくことは非常に重要です。

- 信用情報機関: 日本にはCIC(株式会社シー・アイ・シー)、JICC(株式会社日本信用情報機構)、KSC(全国銀行個人信用情報センター)の3つの主要な信用情報機関があります。クレジットカード会社はCICやJICC、銀行はKSCに加盟していることが多いです。

- 開示方法: 各機関のWebサイトから、インターネット開示(スマートフォンやPCで即時確認可能)や郵送での開示請求ができます(1,000円程度の手数料がかかります)。

- 確認すべきポイント:

- 過去の支払いで延滞を示す「A」マークや、長期延滞・債務整理などを示す「異動」情報が記録されていないか。

- 自分では完済したつもりのローンや、解約したはずのクレジットカード契約が残っていないか。

- 身に覚えのない借入情報が登録されていないか(万が一のなりすまし等の確認)。

もし問題が見つかっても、事前に把握していれば、審査申込時にその経緯を正直に説明する準備ができます。情報が誤っている場合は、訂正を申し立てることも可能です。

他の借り入れを整理・完済しておく

申込者の返済能力を高く見せるための、最も直接的で効果的なアクションが、既存の借入を整理することです。

- 対象となる借入: カードローン、リボ払い、自動車ローン、教育ローン、スマートフォンの分割払いなど、住宅ローン以外のすべての借入が対象です。

- 整理すべき理由: 金融機関は審査の際、年収に占めるすべての年間返済額の割合である「総返済負担率(返済比率)」を算出します。この比率の上限は金融機関によって異なりますが、一般的に年収の30%~35%程度とされています。既存の借入が多いと、この比率が上昇し、新たに借りられる住宅ローンの金額が減るか、審査基準を超えて否決の原因となります。

- 具体的な対策: ボーナスなどを活用して、できる限り既存の借入を完済しておきましょう。特に金利の高いカードローンやリボ払いは優先的に返済するのがおすすめです。また、現在利用していないクレジットカードでも、キャッシング枠が付帯しているだけで「借入枠」とみなされ、返済負担率の計算に含まれる場合があります。 不要なカードは解約しておくのが賢明です。

適切な借入額で無理のない返済計画を立てる

審査に通ることだけを考えるのではなく、「借りられる額」と「将来にわたって無理なく返せる額」は違うという視点を持つことが重要です。

- 安全な返済負担率: 金融機関の上限が30%~35%だとしても、それはあくまで上限値です。子どもの教育費や不測の事態に備えるためにも、家計に占める住宅ローン返済の割合は、手取り月収の20%~25%以内に抑えるのが理想的とされています。

- 頭金の重要性: 頭金を多く用意するほど借入額は少なくなり、返済負担率が下がるため、審査に通りやすくなります。また、金融機関からも計画性があると評価され、心証が良くなる効果も期待できます。

- シミュレーションの活用: 金融機関のWebサイトにある返済シミュレーターを使い、将来金利が上昇した場合の返済額も試算してみましょう。変動金利を選ぶ場合は特に、金利が1%~2%上昇しても家計が破綻しないか、現実的なシミュレーションを行うことが大切です。

申し込み内容を正確に記入する

審査に通りたい一心で、事実と異なる内容を申告することは「虚偽申告」と見なされ、絶対に避けるべきです。

意図的でなくても、年収の金額をうろ覚えで記入したり、勤続年数を勘違いして記載したりするミスは起こりがちです。しかし、これらの小さなズレも、提出された証明書類との突き合わせですぐに発覚します。金融機関はこれを「申告内容の信頼性が低い」と判断し、審査に悪影響を及ぼします。

ましてや、年収を水増ししたり、既存の借入を隠したりするなどの意図的な虚偽申告が発覚した場合、その時点で審査は即座に否決されます。 さらに、悪質なケースでは「詐欺未遂」と見なされ、その金融機関のブラックリストに載り、系列会社を含めて二度とローンが組めなくなるという厳しいペナルティが科される可能性もあります。

繁忙期を避けて申し込む

可能であれば、不動産取引が集中する2月~3月や9月~10月は避けて申し込むのが賢明です。これらの時期は審査の申し込みが殺到し、通常よりも時間がかかることが予想されるためです。もし、仕事の都合などでどうしてもこの時期に手続きを進める必要がある場合は、売買契約書に記載する引き渡し日(決済日)を、通常よりも1〜2週間長く、余裕を持った日程に設定してもらえるよう、不動産会社に相談してみましょう。

健康状態を確認しておく(団体信用生命保険)

ほとんどの民間住宅ローンでは、団体信用生命保険(団信)への加入が必須です。これは、ローン契約者が死亡または高度障害状態になった場合に、保険金でローン残高が完済されるという仕組みです。つまり、住宅ローンの審査は、団信の審査と一体なのです。

団信に加入する際には、過去の病歴や現在の健康状態について告知書に記入する必要があります。特に、「過去3ヶ月以内の治療・投薬」や「過去3年以内の特定の病気(がん、心筋梗塞、脳卒中、精神疾患など)での手術・2週間以上の治療」などが告知事項に含まれます。

高血圧や糖尿病などの持病がある場合でも、症状が安定していれば加入できることが多いですが、治療状況によっては通常の団信に加入できないケースもあります。その場合は、加入条件が緩和されている代わりに金利が上乗せされる「ワイド団信(引受緩和型団体信用生命保険)」を扱っている金融機関を探したり、団信加入が任意の「フラット35」を検討したりする必要があります。健康に不安がある方は、ローンを申し込む前に、金融機関や不動産会社に相談しておくことが重要です。

これらのポイントを一つひとつ着実に実行していくことが、住宅ローン審査をスムーズに進め、安心してマイホーム購入のプロセスを歩むための確実な道筋となります。

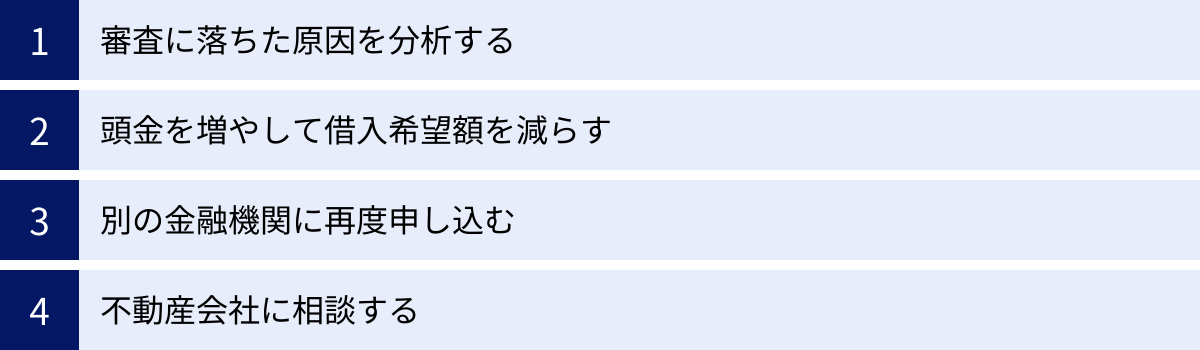

もし住宅ローンの審査に落ちてしまったら?

万全の準備をして臨んだにもかかわらず、住宅ローンの審査に落ちてしまう(否決される)ことは、残念ながら誰にでも起こり得ることです。その瞬間のショックは大きいですが、マイホームの夢を諦める必要は全くありません。重要なのは、パニックにならずに冷静に状況を受け止め、次の一手を考えることです。ここでは、審査に落ちてしまった場合に取るべき具体的な対策を解説します。

審査に落ちた原因を分析する

次への一歩を踏み出すために、まずは「なぜ審査に落ちたのか」その原因を可能な限り分析することが不可欠です。

金融機関は、個人情報保護や差別的な融資と受け取られるリスクを避けるため、原則として審査に落ちた具体的な理由を教えてくれません。 しかし、これまでのプロセスを振り返り、考えられる原因を推測することはできます。以下のチェックリストを参考に、自己分析してみましょう。

- 【信用情報】

- 自分の知らない延滞記録や異動情報がなかったか? → 改めて信用情報を開示請求して確認する。

- スマートフォンの分割払いの支払いをうっかり忘れたことはなかったか?

- 【返済能力】

- 年収に対して借入希望額が高すぎなかったか?(返済負担率が高すぎたのでは?)

- 他に多くの借入(カードローン、自動車ローンなど)が残っていなかったか?

- 【申込者の属性】

- 転職したばかりで勤続年数が1年未満ではなかったか?

- 個人事業主や契約社員など、雇用形態が不安定と判断された可能性はないか?

- 【健康状態】

- 団体信用生命保険(団信)の告知事項に該当する病歴はなかったか?

- 【物件の担保価値】

- 購入しようとしていた物件は、再建築不可物件や既存不適格建築物など、法的な問題を抱えていなかったか?

- 【申し込み内容】

- 申込書に記入した内容と提出書類に相違はなかったか?

一人で考えても原因がわからない場合は、手続きをサポートしてくれた不動産会社の担当者に相談してみることをお勧めします。担当者は多くの顧客のローン審査を見てきた経験から、考えられる原因について有益なアドバイスをくれることがあります。

頭金を増やして借入希望額を減らす

審査に落ちる最も一般的な原因の一つが、「返済負担率の高さ」、つまり年収に対して借入希望額が多すぎることです。この問題を解決するための最もシンプルかつ効果的な対策が、頭金を増やして借入額そのものを減らすことです。

- 効果: 借入額が減れば、当然ながら総返済負担率は低下します。これにより、以前はクリアできなかった金融機関の審査基準を満たせる可能性が高まります。また、自己資金をしっかりと準備できる計画性や堅実さが評価され、金融機関からの心証も良くなります。

- 具体的な方法:

- 親や祖父母からの資金援助を検討する: 住宅取得資金の贈与には、一定額まで贈与税がかからない特例制度があります。条件などを確認の上、相談してみるのも一つの手です。

- 貯蓄期間を設ける: すぐに物件を購入するのではなく、一度計画を立て直し、1〜2年かけて頭金を増やすための貯蓄に専念する。

- 資産の売却: 保有している有価証券や、あまり乗らない車などを売却して自己資金に充てる。

ただし、売買契約後で手付金の放棄期限が迫っている場合など、時間的な猶予がないケースもあります。その場合は、他の対策と並行して検討する必要があります。

別の金融機関に再度申し込む

住宅ローンの審査基準は、すべての金融機関で一律ではありません。 A銀行では否決されても、B銀行では承認されるというケースは十分にあり得ます。一度の否決で諦めず、別の金融機関にアプローチしてみましょう。

- 再申込先の選び方:

- 前回と異なるタイプの金融機関を選ぶ: 例えば、審査が厳しいとされるメガバンクで落ちたのであれば、地域の特性を重視してくれる地方銀行や信用金庫、個人の属性よりも物件の基準を重視するフラット35、独自のスコアリングシステムを持つネット銀行など、前回とは審査の視点が異なると考えられる金融機関を検討します。

- 不動産会社の提携ローンを利用する: 不動産会社は、どの金融機関がどのような条件の申込者や物件に強いかといったノウハウを持っています。審査に通りやすい金融機関を紹介してもらえる可能性があります。

- 注意点(申込ブラック): 審査に落ちたからといって、焦って手当たり次第に申し込みをするのは禁物です。短期間(例えば1ヶ月以内)に3社も4社も申し込みを行うと、その履歴が信用情報に記録され、「この人は相当お金に困っているようだ」というネガティブな印象を与えてしまい、かえってどの金融機関からも敬遠される「申込ブラック」と呼ばれる状態に陥るリスクがあります。再申し込みをする際は、まず原因をしっかり分析し、ターゲットを1〜2社に絞って、少し期間を空けてから挑戦するのが賢明です。

不動産会社に相談する

審査に落ちたとき、最も身近で頼りになるパートナーが不動産会社の担当者です。彼らはローンの専門家ではありませんが、住宅販売のプロとして、様々な角度から解決策を提案してくれます。

- 相談できること:

- 否決理由の分析: 過去の経験則から、考えられる原因について一緒に考えてくれます。

- 金融機関の紹介: 前述の通り、提携ローンなど、今回の条件でも審査に通る可能性がある別の金融機関を紹介してくれます。

- 物件の再提案: 借入額を下げることが最善の策だと判断した場合、予算に合う別の物件を探して提案してくれます。

- 申込プランの変更提案: 申込者一人の収入では難しい場合、配偶者との収入を合算する「ペアローン」や「収入合算」、親子でローンを組む「親子リレーローン」など、申込形態の変更を提案してくれることもあります。

一度審査に落ちたという事実は、決してマイホームの夢の終わりを意味しません。 それは、現在の計画に何らかの見直すべき点があったというサインです。冷静に原因を分析し、借入条件を見直したり、相談先を変えたりと、適切な対策を講じることで、道は再び開けるはずです。

まとめ:住宅ローン審査は計画的な準備が重要

この記事では、住宅ローン審査の期間や流れ、金融機関による違い、そして審査をスムーズに進めるためのポイントについて詳しく解説してきました。

最後に、本記事の要点を振り返ります。

- 審査は2段階、期間は1ヶ月以上が目安: 住宅ローン審査は、「仮審査」と「本審査」の2段階で構成されています。全体の所要期間は、金融機関や個人の状況によって異なりますが、スムーズに進んでも1ヶ月、長引けば2ヶ月以上かかることも想定しておく必要があります。

- 金融機関ごとに特徴がある: 審査のスピードを重視するならネット銀行、手厚い対面サポートを求めるならメガバンクや地方銀行、独自の審査基準と全期間固定金利に魅力を感じるならフラット35と、自身のニーズに合った金融機関を選ぶことが重要です。

- 審査が長引く原因は多岐にわたる: 書類の不備、金融機関の繁忙期、申込者の信用情報や物件の担保価値に関する確認事項など、審査期間が延びる原因は様々です。

- スムーズな審査の鍵は「事前準備」と「誠実さ」: 審査を円滑に進めるためには、①必要書類を早めに不備なく準備する、②自身の信用情報や返済能力を客観的に把握し無理のない計画を立てる、③申し込み内容は正確に記入する、という3つの基本を徹底することが何よりも大切です。

- 万が一の場合も道はある: もし審査に落ちてしまっても、諦める必要はありません。原因を冷静に分析し、頭金を増やしたり、別の金融機関に申し込んだりと、次善の策を講じることでマイホーム実現の道は開けます。

住宅ローン審査は、数千万円という高額な借入に対する金融機関の厳格なチェックであり、多くの人にとって不安やストレスを感じるプロセスです。しかし、その仕組みや流れ、そして評価されるポイントを正しく理解し、計画的に準備を進めることで、その不安は大幅に軽減できます。

住宅ローン審査は、マイホームという大きな夢を実現するための、乗り越えるべき重要な関門です。この記事で得た知識が、あなたの住宅ローン審査をスムーズに進め、理想の住まいを手に入れるための一助となれば幸いです。