マイホームの購入は、人生における最も大きな買い物の一つです。しかし、夢のマイホームを実現するためには、まず「資金計画」という現実的な課題と向き合わなければなりません。特に、多くの人が利用する住宅ローンについては、「自分は一体いくら借りられるのだろう?」「毎月の返済はどのくらいになるのか?」「無理なく返済を続けられるだろうか?」といった疑問や不安がつきものです。

こうした資金計画の第一歩として、非常に強力なツールとなるのが「住宅ローンシミュレーション」です。

住宅ローンシミュレーションを利用すれば、ご自身の年収や購入したい物件の価格、希望する返済期間などを入力するだけで、借入可能額の目安や毎月の返済額、さらには利息を含めた返済総額などを瞬時に把握できます。これは、漠然としたマイホームへの憧れを、具体的な数字に基づいた計画へと落とし込むための不可欠なプロセスです。

この記事では、住宅ローンシミュレーションの基本的な知識から、目的別の使い方、シミュレーションサイトの具体的な活用法、そして計算結果を正しく理解するための注意点まで、網羅的に解説します。シミュレーションを最大限に活用し、後悔のない住宅ローン選びと、実現可能なマイホーム計画を立てるための一助となれば幸いです。

目次

住宅ローンシミュレーションとは

住宅ローンシミュレーションとは、年収や物件価格、金利、返済期間といった情報を基に、住宅ローンの借入可能額や毎月の返済額などを簡易的に計算するツールです。多くの金融機関や不動産情報サイトが、ウェブサイト上で無料で提供しています。

マイホーム購入を検討し始めたとき、多くの人が最初に直面するのは「お金」に関する漠然とした不安です。「年収500万円で、3,000万円の家は買えるのだろうか?」「今の家賃と同じくらいの支払いで、どんな家が手に入るんだろう?」といった疑問が頭に浮かぶでしょう。住宅ローンシミュレーションは、こうした疑問に対して、具体的な数字で答えを示してくれる最初の道しるべとなります。

シミュレーションの最大の目的は、「資金計画の解像度を上げること」です。例えば、単に「家が欲しい」と考えている段階では、どのような物件を探せばよいのか、予算はどのくらいに設定すべきか、見当がつきません。しかし、シミュレーションを使って「自分の年収なら、最大で約3,500万円まで借りられそうだ」「月々10万円の返済なら、借入額は3,000万円くらいが目安になる」といった具体的な数字を把握できれば、探すべき物件の価格帯が明確になります。これにより、不動産情報サイトで物件を探す際にも、より現実的な視点で候補を絞り込めるようになります。

また、シミュレーションは、住宅ローンという金融商品の複雑な仕組みを理解する上でも役立ちます。例えば、「金利が0.1%違うだけで、総返済額は数十万円も変わる」「返済期間を5年短くすると、毎月の負担は増えるが、総返済額は大幅に減る」といった事実を、自分自身のケースに当てはめて体感できます。これは、金利タイプ(変動金利か固定金利か)や返済期間をどう設定するかという、住宅ローン選びにおける重要な意思決定を行うための判断材料となります。

さらに、繰り上げ返済の効果を事前に試算できる点も大きなメリットです。「10年後に子どもが独立したら、まとまったお金で繰り上げ返済をしよう」と考えている場合、シミュレーションを使えば「100万円繰り上げ返済すると、返済期間が何年短縮され、総支払額がいくら減るのか」を具体的に確認できます。これにより、将来に向けた貯蓄のモチベーションにも繋がるでしょう。

ただし、非常に重要な点として、住宅ローンシミュレーションの結果はあくまで「概算」であり、実際の審査結果を保証するものではないことを理解しておく必要があります。シミュレーションは、入力された情報に基づいて機械的に計算しているに過ぎません。実際の住宅ローン審査では、年収や物件価格だけでなく、勤務先の安定性、勤続年数、個人の信用情報(過去の延滞履歴など)、健康状態(団体信用生命保険への加入可否)といった、シミュレーションでは考慮されない多くの要素が総合的に判断されます。

したがって、シミュレーションは「自分はローンを組めるのか?」という最終的な答えを知るためのものではなく、「自分にとって無理のない借入額はいくらなのか?」という自分自身の資金計画の基準を見つけるためのツールとして活用することが、正しい向き合い方と言えるでしょう。このツールを使いこなすことで、金融機関に相談に行く前の準備運動となり、よりスムーズで納得のいく住宅ローン選びが可能になります。

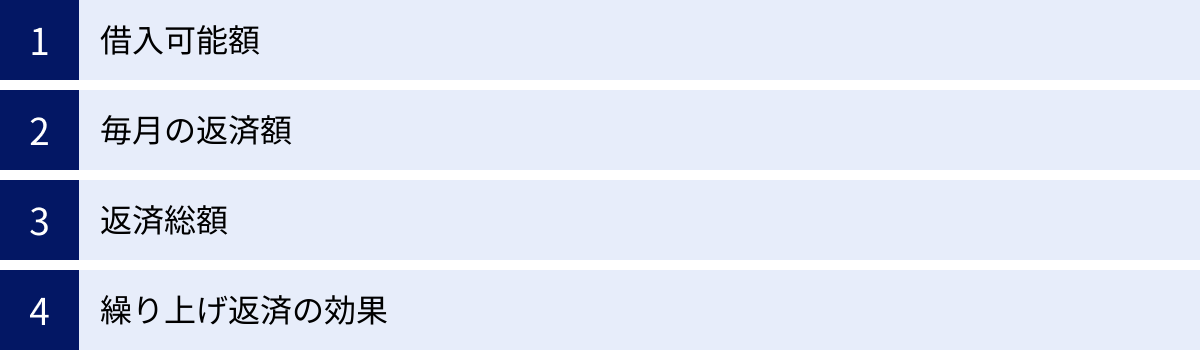

住宅ローンシミュレーションでわかること

住宅ローンシミュレーションは、いくつかの情報を入力するだけで、資金計画に不可欠な様々な数値を算出してくれます。ここでは、シミュレーションで具体的にどのようなことがわかるのか、主要な4つの項目について詳しく解説します。

借入可能額

住宅ローンシミュレーションで最も多くの人が知りたい項目の一つが、この「借入可能額」です。これは、ご自身の年収やその他の借入状況などから、「金融機関が最大でいくらまで融資してくれるか」の目安を示す金額です。

この借入可能額を算出する上で重要な指標となるのが「返済負担率(返済比率)」です。返済負担率とは、年収(額面)に占める年間の総返済額の割合を示すもので、以下の式で計算されます。

返済負担率(%) = (年間の総返済額 ÷ 年収) × 100

ここでの「年間の総返済額」には、これから組む住宅ローンの返済額だけでなく、自動車ローンやカードローン、スマートフォンの分割払いなど、現在利用しているすべての借入の年間返済額が含まれる点に注意が必要です。

多くの金融機関では、この返済負担率に上限を設けており、一般的に30%~35%程度が目安とされています。例えば、年収600万円の人の場合、返済負担率の上限が35%であれば、年間の総返済額は最大で210万円(600万円 × 35%)までとなります。シミュレーションは、この上限を超えない範囲で、設定された金利や返済期間を基に最大の借入可能額を逆算してくれるのです。

ただし、金融機関が設定する返済負担率の上限は、あくまで「貸し出せる上限」です。この上限いっぱいで借りてしまうと、家計が圧迫され、教育費や老後資金の準備、予期せぬ出費への対応が困難になる可能性があります。実際に無理なく返済できる「適正な借入額」は、一般的に返済負担率が20%~25%以内に収まる範囲とされています。シミュレーションで算出された借入可能額は上限値として捉え、それを基に自分たちのライフプランに合った現実的な借入額を検討することが重要です。

毎月の返済額

希望する物件が見つかった際に最も気になるのが「毎月の返済額」でしょう。シミュレーションでは、「借入希望額」「金利」「返済期間」の3つの要素を入力することで、月々の支払いがいくらになるかを計算できます。

この計算は、将来の家計を具体的にイメージする上で非常に重要です。現在の家賃と比較して、「今の家賃と同じくらいの支払いで、この物件が買えるのか」「少し負担は増えるが、許容範囲か」といった判断ができます。

例えば、3,000万円を金利1.0%、返済期間35年で借り入れた場合と、同じ条件で返済期間を30年にした場合では、毎月の返済額がどう変わるかを見てみましょう。

- 返済期間35年:毎月の返済額 約84,685円

- 返済期間30年:毎月の返済額 約96,491円

このように、返済期間を5年短くするだけで、月々の負担は約12,000円増加します。一方で、総返済額は大きく減ることになります。

また、金利の影響もシミュレーションで明確にわかります。同じく3,000万円を35年で借り入れる場合、金利が違うとどうなるでしょうか。

- 金利0.5%:毎月の返済額 約77,875円

- 金利1.0%:毎月の返済額 約84,685円

- 金利1.5%:毎月の返済額 約91,855円

わずか0.5%の金利差が、毎月の返済額に7,000円前後の差を生むことがわかります。この差は、返済期間全体で考えると非常に大きな金額になります。シミュレーションを通じて、こうした条件の違いが返済額に与える影響を具体的に把握し、自分たちにとって最適なバランスを見つけることが、賢いローン選びの鍵となります。

返済総額

「返済総額」は、住宅ローンを完済するまでに支払うお金の合計額です。これは、借り入れた元金に、返済期間全体で支払う利息の合計額を加えたものです。

返済総額 = 毎月の返済額 × 返済回数(返済期間の月数)

多くの人は毎月の返済額に注目しがちですが、最終的にどれだけの金額を支払うことになるのかを意識することは非常に重要です。なぜなら、この返済総額をみることで、「利息」としてどれだけのコストを支払っているかが一目瞭然になるからです。

例えば、先ほどの「3,000万円を金利1.0%、返済期間35年」で借り入れたケースを考えてみましょう。

- 毎月の返済額:約84,685円

- 返済回数:35年 × 12ヶ月 = 420回

- 返済総額:84,685円 × 420回 ≒ 35,567,700円

この場合、借入額3,000万円に対して、約557万円もの利息を支払うことになります。

では、同じ条件で返済期間を30年に短縮するとどうなるでしょうか。

- 毎月の返済額:約96,491円

- 返済回数:30年 × 12ヶ月 = 360回

- 返済総額:96,491円 × 360回 ≒ 34,736,760円

この場合の利息は約474万円となり、返済期間を5年短くするだけで、支払う利息を約83万円も節約できることがわかります。シミュレーションで返済総額を確認することは、金利や返済期間の選択が将来の資産形成にどれほど大きな影響を与えるかを理解し、よりコストを意識した判断を下すために不可欠です。

繰り上げ返済の効果

多くのシミュレーションサイトには、「繰り上げ返済」の効果を試算する機能が備わっています。繰り上げ返済とは、毎月の定額返済とは別に、まとまった資金でローン残高の一部または全部を前倒しで返済することです。繰り上げ返済した金額は、すべて元金の返済に充てられるため、その元金にかかるはずだった将来の利息を軽減する効果があります。

繰り上げ返済には、主に2つのタイプがあります。

- 期間短縮型: 毎月の返済額は変えずに、返済期間を短くするタイプ。利息の軽減効果が大きく、早くローンを完済したい人に向いています。

- 返済額軽減型: 返済期間は変えずに、毎月の返済額を少なくするタイプ。将来の教育費などで家計の負担が増える時期に備えたい人に向いています。

シミュレーションでは、「〇年後に〇〇万円繰り上げ返済したらどうなるか」を簡単に見ることができます。例えば、「10年後に200万円を期間短縮型で繰り上げ返済した場合、返済期間が何年短縮され、総返済額はいくら減るのか」といった具体的な効果を数値で確認できます。

これにより、「子どもの教育費がかからなくなるタイミングで繰り上げ返済をしよう」「ボーナスを貯めて、5年ごとに100万円ずつ返済していこう」といった、より具体的で長期的な返済計画を立てることができます。将来のライフプランと照らし合わせながら繰り上げ返済の計画をシミュレーションすることで、住宅ローンの負担を戦略的に軽減していくことが可能になります。

目的別に使い分ける!3つのシミュレーションタイプ

住宅ローンシミュレーションは、ユーザーの状況や知りたいことに合わせて、いくつかの異なる切り口から計算できるようになっています。大きく分けると3つのタイプがあり、これらを目的別に使い分けることで、より効率的に資金計画を進めることができます。

| シミュレーションタイプ | 主な目的 | こんな人におすすめ |

|---|---|---|

| ① 年収から借入可能額を計算 | 自分の借入能力の限界を知り、予算の全体像を把握する | ・これから家探しを始める人 ・自分の予算感がわからない人 ・どのくらいの価格帯の物件なら検討できるか知りたい人 |

| ② 物件価格から毎月の返済額を計算 | 気になる物件を購入した場合の、具体的な月々の返済額を知る | ・購入したい物件や、気になる物件が見つかった人 ・現在の家賃と比較して、返済の負担感を確かめたい人 |

| ③ 毎月の返済希望額から借入可能額を計算 | 家計に無理のない返済額から、購入可能な物件価格を逆算する | ・月々の住居費の上限を決めている人 ・現在の家賃と同程度の支払いを希望する人 ・家計を最優先で考えたい人 |

① 年収から借入可能額を計算する

これは、マイホーム購入検討の最も初期段階で役立つシミュレーションです。「まずは、自分たちが一体いくらまで借りられるのかを知りたい」という、漠然とした状態から一歩踏み出すためのものです。

このタイプでは、主に「年収(額面)」「年齢」「その他の借入の年間返済額」などを入力します。すると、金融機関が審査の際に用いる「返済負担率」の上限(一般的に30%~35%)と、仮定の金利(審査金利と呼ばれる、実際の適用金利より高めの金利が使われることが多い)を基に、借入可能額の最大値が算出されます。

具体例:

- 年収:600万円

- 年齢:35歳(完済時年齢を考慮)

- その他の借入:なし

- 希望返済期間:35年

これらの情報を入力すると、「あなたの借入可能額の目安は約5,000万円です」といった結果が表示されます。この金額を見て、「意外と借りられるんだな」と感じる人もいれば、「この金額を本当に返せるだろうか」と不安に思う人もいるでしょう。

重要なのは、この数字を鵜呑みにするのではなく、自分たちの予算の上限を把握するための「基準点」として捉えることです。この5,000万円という数字を基に、「それなら、物件価格4,500万円+自己資金500万円くらいの範囲で探してみようか」あるいは「上限まで借りるのは怖いから、3,500万円くらいの物件に絞って探そう」といった、次のアクションに繋げるための判断材料になります。このシミュレーションを行うことで、非現実的な価格帯の物件を見て時間を無駄にすることがなくなり、効率的な家探しが可能になります。

② 物件価格から毎月の返済額を計算する

家探しを進めていく中で、「このマンション、素敵だな」「この土地に家を建てたい」といった、具体的な購入候補が見つかった段階で活用するのがこのタイプです。

ここでは、「物件価格」「自己資金(頭金)」「借入期間」「金利」などを入力します。物件価格から自己資金を引いた金額が借入額となり、その借入額を基に毎月の返済額が計算されます。

具体例:

- 物件価格:4,000万円

- 自己資金(頭金):500万円 (→ 借入希望額:3,500万円)

- 借入期間:35年

- 希望金利:変動金利 0.5%

これらの情報を入力すると、「毎月の返済額は約90,855円です」といった結果が表示されます。この金額を、現在の家賃や収入と比較することで、その物件の購入が現実的かどうかを判断できます。

さらに、このシミュレーションは、条件を少しずつ変えて試すことで、より深い検討が可能になります。

- 「頭金をあと100万円増やしたら、毎月の返済額はいくら減るだろう?」

- 「返済期間を30年に縮めたら、月々の負担は増えるけど総返済額はどれくらいお得になる?」

- 「将来の金利上昇に備えて、金利が1.5%になった場合の返済額も見ておこう」

このように、気になる物件を軸にして、様々な返済パターンを試算することで、自分たちにとって最適な資金計画の輪郭がはっきりと見えてきます。これは、購入の意思決定をする上で非常に重要なプロセスです。

③ 毎月の返済希望額から借入可能額を計算する

これは、「家計」を起点として物件の予算を決める、最も堅実なアプローチと言えるでしょう。「物件価格ありき」ではなく、「自分たちが無理なく支払える金額」を最優先に考える人向けのシミュレーションです。

このタイプでは、「毎月の返済希望額」「年齢(返済期間)」「金利」「その他の借入」などを入力します。すると、その毎月の返済額で返済可能な借入額の総額が逆算されます。

具体例:

- 毎月の返済希望額:100,000円

- 借入期間:35年

- 希望金利:変動金利 0.5%

- その他の借入:なし

これらの情報を入力すると、「借入可能額の目安は約3,850万円です」といった結果が表示されます。この金額に、準備できる自己資金を加えたものが、購入可能な物件価格の目安となります。例えば、自己資金が500万円あるなら、物件価格4,350万円程度までが予算の範囲内、ということになります。

このアプローチの最大のメリットは、ライフプランを崩さない、無理のない資金計画を立てやすい点です。家を購入したために、旅行や趣味を我慢したり、子どもの教育費を切り詰めたりするような事態を避けることができます。まず「自分たちの生活を守るための返済額」を固め、その範囲内で最高の住まいを探すという順番で考えることで、購入後の生活の満足度も高まります。特に、将来の収入増や支出減に不確定要素が多い若い世代や、堅実な資金計画を立てたい人におすすめの方法です。

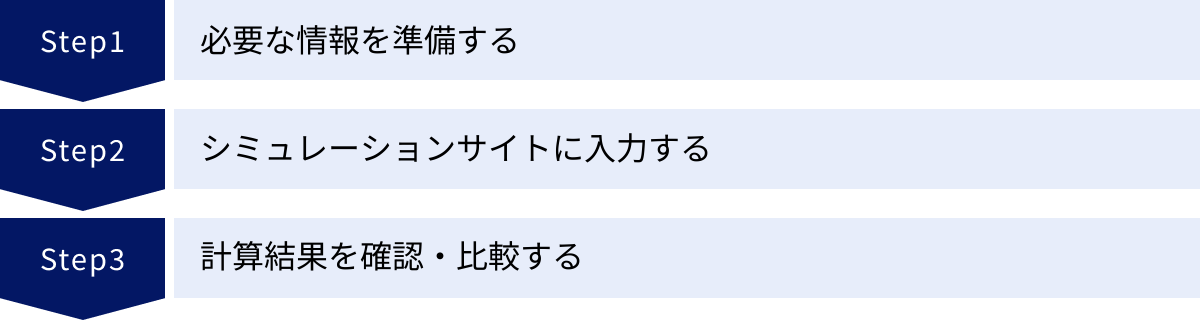

住宅ローンシミュレーションのやり方【3ステップ】

住宅ローンシミュレーションは、誰でも簡単に行うことができます。ここでは、実際にシミュレーションを行う際の基本的な流れを3つのステップに分けて解説します。この手順に沿って進めることで、スムーズかつ効果的に情報を得ることができます。

① 必要な情報を準備する

シミュレーションを始める前に、計算に必要となる情報を手元に準備しておくことが重要です。情報が不正確だと、算出される結果も現実からかけ離れたものになってしまいます。あらかじめ以下の情報を確認・整理しておきましょう。

- ご自身の情報:

- 年収: 税金や社会保険料が引かれる前の「額面年収」です。会社の給与所得者の場合は、前年分の源泉徴収票に記載されている「支払金額」を確認するのが最も正確です。

- 現在の借入状況: 自動車ローン、教育ローン、カードローン、スマートフォンの分割払いなど、住宅ローン以外の借入がある場合は、その年間返済額を合計しておきます。返済予定表などで確認できます。

- 物件の情報:

- 物件価格: 購入を検討している物件の価格です。まだ決まっていない場合は、住みたいエリアの相場などを調べて、仮の予算を立てておきましょう。

- 自己資金(頭金): 物件価格のうち、現金で支払う予定の金額です。

- 希望する借入条件:

- 借入期間: 何年で完済したいか。最長35年が一般的ですが、定年退職の年齢などを考慮して設定します。

- 金利タイプ: 「変動金利」「固定金利期間選択型」「全期間固定金利型」の中から、どのタイプで試算したいかを考えておきます。わからなければ、まずはサイトにデフォルトで設定されている金利で試してみましょう。

- 返済方法: 「元利均等返済」か「元金均等返済」か。特に希望がなければ、一般的で返済計画が立てやすい「元利均等返済」でシミュレーションするのが良いでしょう。

これらの情報をメモ帳などにまとめておくと、入力がスムーズに進みます。

② シミュレーションサイトに入力する

必要な情報が準備できたら、実際に金融機関や不動産情報サイトが提供しているシミュレーションツールにアクセスし、情報を入力していきます。

多くのサイトでは、前述した「目的別の3つのタイプ」に応じた入力フォームが用意されています。例えば、「年収から借入可能額を計算」「物件価格から毎月の返済額を計算」といったボタンがあるので、自分の目的に合ったものを選択します。

入力画面はサイトによって多少異なりますが、基本的には以下のような項目を、用意した情報に基づいて入力または選択していきます。

- 年収: 準備した額面年収を入力します。

- 年齢: 現在の年齢を入力します。

- 物件価格 or 借入希望額: 目的のシミュレーションタイプに応じて入力します。

- 頭金: 準備した自己資金額を入力します。

- 借入期間: プルダウンメニューなどから希望の年数(例: 35年)を選択します。

- 金利: 希望する金利を入力します。多くのサイトでは、その金融機関が提供している代表的な金利が例として表示されているので、それを参考にしても良いでしょう。変動金利と固定金利の両方で試せるようになっていることも多いです。

- 返済方法: 「元利均等」か「元金均等」かを選択します。

- ボーナス返済: ボーナス時に追加で返済するかどうか、する場合は借入額のうちいくらをボーナス返済に充てるか、などを入力します。家計管理をシンプルにしたい場合は「利用しない」で計算するのがおすすめです。

- その他の借入: 準備した年間返済額を入力します。

全ての項目を入力し終えたら、「計算する」「シミュレーション開始」といったボタンをクリックします。

③ 計算結果を確認・比較する

入力が完了すると、計算結果が即座に表示されます。結果画面では、以下のような情報がグラフや表を用いて分かりやすく示されます。

- 借入可能額 または 毎月の返済額

- 返済総額

- うち利息分

- 毎月の返済額の内訳(元金と利息の推移)

- 年間返済額

- 返済負担率

まずは、算出された数字が自分のイメージや計画と合っているかを確認しましょう。「毎月の返済額が思ったより高いな」「この返済負担率だと、少し家計が厳しいかもしれない」といった気づきがあるはずです。

ここからがシミュレーションの醍醐味です。一度の結果で終わらせず、様々なパターンを試してみましょう。

- 金利を変えてみる: 変動金利で計算した後、固定金利でも計算してみる。将来の金利上昇を想定し、少し高めの金利(例: 現在の金利+1%)でも試算してみる。

- 返済期間を変えてみる: 35年で計算した後、30年や25年に短縮したら毎月の返済額と総返済額がどう変わるか比較する。

- 頭金を変えてみる: 頭金を100万円増やした場合、毎月の返済額がどれだけ楽になるかを確認する。

このように、複数の条件でシミュレーションを繰り返し、結果を比較検討することで、自分たちにとってのリスクとメリットのバランスが取れた「最適なローンプラン」の方向性が見えてきます。気に入った結果は、スクリーンショットを撮ったり、PDFで保存したりして、後から見返せるようにしておくと便利です。

シミュレーションの前に準備する情報一覧

正確なシミュレーション結果を得るためには、インプットする情報の精度が重要です。ここでは、シミュレーションを行う前に手元に準備しておくべき情報を、より具体的に解説します。これらの情報を事前に整理しておくことで、シミュレーションがスムーズに進むだけでなく、その後の金融機関への相談や審査手続きも円滑になります。

ご自身の情報

ご自身の収入や負債に関する正確な情報は、返済能力を測る上で最も基本的なデータとなります。

年収(額面)

シミュレーションで入力する年収は、手取り額ではなく、所得税や住民税、社会保険料などが引かれる前の「額面年収(総支給額)」です。この金額は、ご自身の返済能力を判断する基準となります。

- 確認方法:

- 給与所得者の場合: 毎年年末から年始にかけて勤務先から受け取る「源泉徴収票」の「支払金額」の欄に記載されている金額が、最も正確な額面年収です。

- 個人事業主・自営業者の場合: 確定申告書の「所得金額」を基準にすることが多いですが、金融機関によっては「売上(収入金額)」を考慮する場合もあります。一般的に、直近2~3年分の平均所得を見られることが多いです。

共働きで収入を合算してローンを組む「ペアローン」や「収入合算」を検討している場合は、パートナーの年収も同様に確認しておきましょう。

現在の借入状況

住宅ローン審査では、他の借入も含めた総返済額が年収に対してどのくらいの割合か(返済負担率)が厳しくチェックされます。そのため、住宅ローン以外のすべての借入状況を正確に把握しておく必要があります。

- 確認すべき借入の例:

- 自動車ローン

- 教育ローン

- カードローン(キャッシング枠だけでなく、リボ払いの残高も含む)

- スマートフォンの端末代金の分割払い

- 奨学金

- 準備する情報: それぞれの借入について、「毎月の返済額」と「年間返済額」を計算しておきましょう。返済予定表や利用明細書などで確認できます。これらの借入があると、その分だけ住宅ローンで借りられる金額は減少します。

物件の情報

購入したい物件に関する情報も、具体的なシミュレーションには不可欠です。

物件価格

購入を希望する、または検討している物件の販売価格です。

- 物件が決まっている場合: 不動産会社のチラシやウェブサイトに掲載されている価格を入力します。

- 物件が未定の場合: 住みたいエリアや希望する広さ・間取りの物件相場を、不動産情報サイトなどで調べて仮の予算を設定します。例えば、「〇〇市、駅徒歩10分、3LDKの中古マンションなら大体3,500万円くらい」といった形で、現実的な目標金額を設定しましょう。

自己資金(頭金)

物件価格のうち、住宅ローンを利用せずに自己資金(貯蓄など)で支払う金額のことです。一般的に「頭金」と呼ばれます。

頭金を多く入れるほど、借入額が少なくなり、毎月の返済額や総支払利息を抑えることができます。また、金融機関によっては、物件価格に対する頭金の割合(自己資金比率)が高いと、金利優遇を受けられる場合があります。

いくら頭金として用意できるか、現在の預貯金の状況を確認し、生活防衛資金(万一の際に備える生活費の6ヶ月~1年分程度)は手元に残した上で、捻出できる金額を把握しておきましょう。

希望する借入条件

どのような条件でローンを組みたいか、希望を整理しておきます。これらの条件を変えながらシミュレーションすることで、最適なプランが見えてきます。

借入期間

何年かけて住宅ローンを返済していくかという期間です。

多くの金融機関では最長35年まで設定できますが、「完済時年齢」を意識することが非常に重要です。例えば、40歳で35年ローンを組むと、完済は75歳になります。定年退職後も返済が続く計画は、収入が減少するためリスクが高まります。「定年退職を迎える65歳までに完済する」ことを一つの目安として、借入期間を設定するのが堅実な考え方です。

金利タイプ

住宅ローンの金利には、大きく分けて3つのタイプがあります。どのタイプを選ぶかによって、将来の返済額やリスクが大きく変わるため、それぞれの特徴を理解した上で、どのタイプで試算したいかを決めておきましょう。

- 変動金利型: 半年ごとに金利が見直されるタイプ。一般的に当初の金利が低いのが魅力ですが、将来金利が上昇すると返済額も増えるリスクがあります。

- 全期間固定金利型: 借入期間中の金利がずっと変わらないタイプ。返済額が確定しているため計画が立てやすい安心感がありますが、変動金利よりは高めの金利設定です。

- 固定金利期間選択型: 3年、5年、10年など、一定期間だけ金利が固定されるタイプ。固定期間終了後は、その時点の金利で再度金利タイプを選択します。

まずは、最も金利が低い傾向にある変動金利と、安心感のある全期間固定金利の両方でシミュレーションしてみるのがおすすめです。

返済方法

毎月の返済額の計算方法には、主に2つの種類があります。

- 元利均等返済: 毎月の返済額(元金+利息)が返済期間中ずっと一定のタイプ。返済計画が立てやすいのがメリットで、ほとんどの人がこの方法を選択します。

- 元金均等返済: 毎月の返済額のうち元金部分が一定のタイプ。返済開始当初の負担が最も重く、返済が進むにつれて軽くなっていきます。元利均等返済に比べて元金の減りが早く、総返済額は少なくなります。

シミュレーションでは、特にこだわりがなければ、より一般的で家計管理がしやすい「元利均等返済」を選択して計算してみましょう。

精度を上げるための住宅ローンの基礎知識

住宅ローンシミュレーションは便利なツールですが、算出された数字の意味を正しく理解し、より現実に即した資金計画を立てるためには、住宅ローンの基本的な仕組みを知っておくことが不可欠です。特に「金利」と「返済方法」は、返済の負担を大きく左右する重要な要素です。これらの知識を深めることで、シミュレーションの精度を格段に上げることができます。

金利の種類と特徴

住宅ローンの金利は、大きく分けて「変動金利型」「全期間固定金利型」「固定金利期間選択型」の3種類があります。それぞれのメリット・デメリットを理解し、自分のライフプランやリスク許容度に合ったものを選択することが重要です。

| 金利タイプ | メリット | デメリット | こんな人におすすめ |

|---|---|---|---|

| 変動金利型 | ・当初の金利が低い ・市場金利が下がれば返済額も減る |

・市場金利が上がれば返済額も増える(金利上昇リスク) ・将来の返済額が不確定 |

・金利上昇リスクを許容できる人 ・返済期間が短い、または繰り上げ返済を積極的に行う予定の人 ・共働きなどで家計に余裕がある人 |

| 全期間固定金利型 | ・借入から完済まで金利と返済額が変わらない ・将来の金利上昇を心配する必要がない ・長期的な資金計画が立てやすい |

・変動金利型に比べて金利が高めに設定されている ・市場金利が下がっても返済額は変わらない |

・将来の金利変動に不安を感じる人 ・家計管理をシンプルにしたい人 ・子どもの教育費など、将来の支出がある程度決まっている人 |

| 固定金利期間選択型 | ・一定期間は返済額が固定される安心感がある ・全期間固定よりは当初の金利が低い場合がある |

・固定期間終了後、金利が見直される(上昇リスクあり) ・固定期間終了後の金利優遇幅が小さくなる場合がある |

・子どもの教育費がかかる期間だけは返済額を確定させたいなど、特定の期間の支出を安定させたい人 |

変動金利型

変動金利型は、その名の通り、市場金利の動向に応じて定期的に(通常は半年ごと)適用金利が見直されるタイプのローンです。一般的に、3つのタイプの中で最も当初の金利が低く設定されているため、借入当初の毎月の返済額を抑えることができます。

ただし、将来、市場金利が上昇すれば、適用金利も上がり、毎月の返済額が増加するリスクを伴います。多くの金融機関では、返済額が急激に増えるのを防ぐために「5年ルール(返済額は5年間変わらない)」や「125%ルール(返済額が増える場合でも、直前の返済額の1.25倍まで)」といった緩和措置を設けていますが、返済額が変わらない5年間も水面下で金利が上昇し続けた場合、返済額に占める利息の割合が増え、元金がなかなか減らない「未払利息」が発生する可能性もゼロではありません。

金利上昇リスクを許容できる人や、金利が上昇しても繰り上げ返済などで対応できる資金的余裕がある人向けのタイプと言えます。

全期間固定金利型

全期間固定金利型は、住宅ローンの借入時から完済時まで、全期間にわたって金利が一切変わらないタイプのローンです。代表的なものに、住宅金融支援機構が提供する「フラット35」があります。

最大のメリットは、返済額がずっと変わらないという絶大な安心感です。将来、市場金利がどれだけ上昇しても、ご自身のローンの返済額には影響がありません。そのため、長期的なライフプランや資金計画が非常に立てやすいのが特徴です。

一方で、デメリットは、変動金利型に比べて金利が高めに設定されている点です。また、もし市場金利が将来的に低下しても、その恩恵を受けることはできず、同じ返済額を払い続けることになります。将来の金利変動リスクを避け、安定した返済を最優先したい人に向いています。

固定金利期間選択型

固定金利期間選択型は、変動金利型と全期間固定金利型の中間的な性質を持つローンです。契約時に定めた期間(3年、5年、10年など)だけ金利が固定され、その期間中は返済額も変わりません。

固定期間が終了すると、その時点の金利水準を基に、改めて変動金利にするか、再度固定金利期間を設定するかを選択することになります。固定期間終了後の金利は、当初の優遇金利が適用されなくなることが多く、金利が大幅に上昇する可能性がある点には注意が必要です。

例えば、「子どもが大学を卒業するまでの10年間は、教育費で家計が厳しいから返済額を確定させておきたい」といったように、特定の期間の家計を安定させたいというニーズがある場合に適しています。

2つの返済方法

毎月の返済額を構成する「元金」と「利息」の配分方法にも、2つの種類があります。シミュレーションの多くは「元利均等返済」を前提としていますが、違いを理解しておくことは重要です。

| 返済方法 | メリット | デメリット | こんな人におすすめ |

|---|---|---|---|

| 元利均等返済 | ・毎月の返済額が一定で、返済計画が立てやすい | ・返済当初は利息の割合が大きく、元金の減りが遅い ・元金均等返済に比べて総返済額が多くなる |

・家計管理をシンプルにしたい人 ・将来の収入増があまり見込めない人 ・ほとんどの住宅ローン利用者に適している |

| 元金均等返済 | ・元金の減りが早く、総返済額が少なく済む | ・返済開始当初の返済額が最も高く、負担が大きい ・当初の返済額を基準に審査されるため、借入可能額が少なくなることがある |

・退職が近く、早く元金を減らしたい人 ・当初の返済負担に耐えられる、資金的に余裕のある人 |

元利均等返済

元利均等返済は、毎月の返済額(元金+利息)が、返済期間を通じてずっと一定になる返済方法です。

返済額が毎月同じなので、家計の管理がしやすく、長期的な資金計画を立てやすいのが最大のメリットです。現在、住宅ローンを利用する人のほとんどがこの元利均等返済を選択しています。

ただし、返済額の内訳を見ると、返済開始当初は利息の占める割合が非常に大きく、元金は少ししか減りません。返済が進むにつれて、徐々に元金の割合が増えていきます。このため、後述する元金均等返済に比べて、トータルで支払う利息の額(=総返済額)は多くなります。

元金均等返済

元金均等返済は、毎月の返済額のうち、元金部分の金額がずっと一定になる返済方法です。

借入元金を返済回数で均等に割った額に、毎月のローン残高に応じた利息を上乗せして支払います。ローン残高が最も多い返済開始当初は利息も多いため、毎月の返済額は最も高くなります。返済が進み、ローン残高が減るにつれて利息も減るため、毎月の返済額は徐々に軽くなっていきます。

元金の減るスピードが速いため、元利均等返済と比べて総返済額を少なく抑えられるのがメリットです。しかし、当初の返済負担が重いため、収入に十分な余裕がある人向けの返済方法と言えます。また、金融機関によっては取り扱いがない場合もあります。

おすすめの住宅ローンシミュレーションサイト7選

現在、多くの金融機関や不動産関連企業が、ウェブサイト上で無料の住宅ローンシミュレーションツールを提供しています。それぞれに特徴や使いやすさが異なるため、複数のサイトで試算してみるのがおすすめです。ここでは、代表的で使いやすいシミュレーションサイトを7つご紹介します。

※各サイトの情報は記事執筆時点のものです。最新の機能や金利については、各公式サイトでご確認ください。

| サイト名 | 運営元 | 特徴 |

|---|---|---|

| ① 三菱UFJ銀行 | 株式会社三菱UFJ銀行 | メガバンクの安心感。シンプルで分かりやすい入力画面。「新規お借り入れ」「お借りかえ」など目的別に選びやすい。 |

| ② 三井住友銀行 | 株式会社三井住友銀行 | UI/UXに優れ、直感的に操作しやすい。返済額のシミュレーション結果がグラフで視覚的に表示される。 |

| ③ みずほ銀行 | 株式会社みずほ銀行 | 目的別のシミュレーションが充実。「ぴったりローン診断」など、対話形式で進められるツールも用意。 |

| ④ ARUHI(アルヒ) | アルヒ株式会社 | 住宅ローン専門金融機関ならではの詳細なシミュレーション。フラット35の試算に強い。 |

| ⑤ 住宅金融支援機構(フラット35) | 独立行政法人住宅金融支援機構 | 公的機関の信頼性。フラット35の最新金利を基にした正確なシミュレーションが可能。諸費用の概算も算出できる。 |

| ⑥ SUUMO(スーモ) | 株式会社リクルート | 物件情報と連動したシミュレーションが便利。物件を見ながら、その場ですぐに返済額を試算できる。 |

| ⑦ 価格.com | 株式会社カカクコム | 複数の金融機関の金利プランを比較しながらシミュレーションできる。最適なローンを探すのに役立つ。 |

① 三菱UFJ銀行

メガバンクの一つである三菱UFJ銀行のサイトは、シンプルで誰にでも使いやすいインターフェースが特徴です。「新規お借り入れ」「お借りかえ」といった目的別にシミュレーションが分かれており、迷うことなく操作を始められます。入力項目も基本的なものに絞られているため、手早く概算を知りたい初心者の方におすすめです。計算結果画面では、毎月の返済額と年間返済額が分かりやすく表示されます。(参照:三菱UFJ銀行公式サイト)

② 三井住友銀行

三井住友銀行のシミュレーションは、デザイン性や操作性(UI/UX)に優れている点が魅力です。スライダーを動かして借入額や期間を調整できるなど、直感的な操作で様々なパターンの返済額を試算できます。計算結果は、返済額の内訳(元金と利息)がグラフで視覚的に表示されるため、返済の進み具合をイメージしやすいのが特徴です。初めてシミュレーションを試す方でも、楽しみながら資金計画を立てることができます。(参照:三井住友銀行公式サイト)

③ みずほ銀行

みずほ銀行のサイトでは、基本的なシミュレーションに加えて、ユーザーの状況に合わせた多様な診断ツールが用意されています。「かんたんシミュレーション」のほか、いくつかの質問に答えるだけでおすすめの住宅ローンがわかる「ぴったりローン診断」など、対話形式で自分に合ったプランを探せるのが特徴です。ライフプランに合わせた相談も重視しており、シミュレーションから次のステップに進みやすい構成になっています。(参照:みずほ銀行公式サイト)

④ ARUHI(アルヒ)

ARUHIは、フラット35の取り扱い実績が豊富な住宅ローン専門金融機関です。そのため、シミュレーションもフラット35の試算に強みがあります。ARUHIが提供する最新の金利プランを基に、より現実に近い返済額を計算できます。また、新規・借り換えだけでなく、ARUHIのスーパーフラット(頭金の割合に応じて金利が低くなるプラン)など、独自商品のシミュレーションも可能です。フラット35を検討している方には必須のサイトと言えるでしょう。(参照:ARUHI公式サイト)

⑤ 住宅金融支援機構(フラット35)

全期間固定金利の代表格である「フラット35」を提供している住宅金融支援機構の公式サイトにも、非常に高機能なシミュレーションツールがあります。公的機関が提供しているだけあり、信頼性の高さが魅力です。最新のフラット35の金利情報が反映されるため、正確な試算が可能です。また、他のサイトでは省略されがちな融資手数料や登記費用といった「諸費用」の概算額まで含めて計算してくれるため、より総額に近い資金計画を立てるのに役立ちます。(参照:住宅金融支援機構(フラット35)公式サイト)

⑥ SUUMO(スーモ)

大手不動産情報サイトであるSUUMOのシミュレーションは、物件探しと資金計画をシームレスに繋げられる点が最大の強みです。気になる物件の詳細ページに「ローンシミュレーション」ボタンが設置されており、その物件価格を基に、すぐに月々の返済額を試算できます。「この物件なら月々いくらか」をその場で確認できるため、効率的に物件を比較検討できます。まだ具体的な金融機関を決めていない段階で、様々な物件の返済イメージを掴むのに非常に便利です。

(参照:SUUMO公式サイト)

⑦ 価格.com

比較サイト大手の価格.comでは、全国の数百の金融機関が提供する住宅ローン商品の金利や条件を一覧で比較しながら、シミュレーションを行うことができます。金利の低い順に商品を並べ替え、それぞれのプランで返済額がどう変わるかをワンストップで確認できるのが大きなメリットです。「とにかく有利な条件のローンを探したい」というニーズに応えてくれる強力なツールです。金利タイプや金融機関の種類で絞り込みもできるため、自分に合ったローンを見つけ出すのに役立ちます。(参照:価格.com公式サイト)

シミュレーション結果を見るときの注意点

住宅ローンシミュレーションは非常に便利なツールですが、その結果を鵜呑みにするのは危険です。算出された数字はあくまで参考値であり、いくつかの重要な注意点を理解した上で活用する必要があります。これらの注意点を押さえておくことで、より現実的で安全な資金計画を立てることができます。

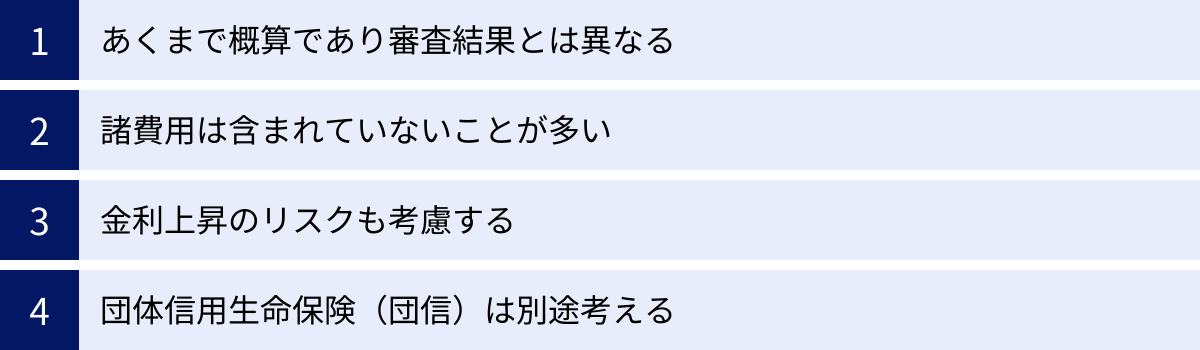

あくまで概算であり審査結果とは異なる

これが最も重要な注意点です。シミュレーションで「借入可能」と表示されたとしても、実際の住宅ローン審査に通ることを保証するものでは全くありません。

シミュレーションは、入力された年収や借入額などの数値だけを基に、機械的に計算を行っています。しかし、金融機関が行う実際の審査では、以下のような多岐にわたる項目が総合的に評価されます。

- 個人の信用情報: 過去にクレジットカードやローンの支払いを延滞した記録がないか。

- 勤務先の安定性・勤続年数: 上場企業か、公務員か、中小企業か。また、同じ会社にどのくらいの期間勤務しているか。

- 健康状態: 住宅ローン契約に必須となる「団体信用生命保険(団信)」に加入できる健康状態か。

- 物件の担保価値: 購入する物件が、融資額に見合った担保価値を持っているか。

これらの要素はシミュレーションでは一切考慮されません。例えば、年収が高くても、過去に金融事故の記録があれば審査に通るのは非常に困難です。シミュレーション結果は「審査の土俵に乗るための最低条件をクリアしているか」の目安程度に考え、最終的な判断は金融機関の審査結果を待つ必要があることを肝に銘じておきましょう。

諸費用は含まれていないことが多い

住宅購入には、物件の価格以外にも様々な「諸費用」がかかります。多くの簡易的なシミュレーションでは、この諸費用が考慮されていません。

諸費用には、以下のようなものがあります。

- 仲介手数料(中古物件や一部の新築物件の場合)

- 登記費用(所有権移転登記、抵当権設定登記など)

- 住宅ローン保証料・融資手数料

- 印紙税(売買契約書や金銭消費貸借契約書に貼付)

- 火災保険料・地震保険料

- 固定資産税・都市計画税の清算金

これらの諸費用の合計額は、一般的に物件価格の3%~10%程度かかると言われています。例えば、3,000万円の物件なら、90万円~300万円程度の諸費用が別途必要になる計算です。この費用を自己資金で用意するのか、それとも諸費用分もローンに組み込むのかによって、必要な借入額や自己資金額は大きく変わってきます。

シミュレーションで算出された返済額だけを見て「これなら大丈夫」と判断するのではなく、必ず諸費用の存在を念頭に置き、それを含めた総予算で資金計画を立てることが重要です。一部の高機能なシミュレーションサイト(住宅金融支援機構など)では、諸費用の概算を含めて計算できるものもあります。

金利上昇のリスクも考慮する

特に変動金利を選択してシミュレーションする場合、表示されているのはあくまで「現在の」金利に基づいた返済額です。変動金利は、将来、市場金利が上昇すれば、それに伴って適用金利も上昇し、毎月の返済額が増える可能性があります。

35年という長期にわたる返済期間中、金利が全く変動しないと考えるのは非現実的です。シミュレーションを行う際には、現在の低金利だけでなく、将来金利が上昇した場合の返済額も必ず試算しておきましょう。

例えば、以下のようなストレステストを行うことをお勧めします。

- 現在の金利 +1.0% で計算してみる

- 現在の金利 +2.0% で計算してみる

- 審査で使われる「審査金利」(通常3%~4%程度)で計算してみる

これらの「最悪のケース」を想定した返済額が、自分たちの家計で無理なく支払える範囲に収まっているかを確認することで、変動金利のリスクに対する備えができます。このテストの結果、支払いが困難だと感じた場合は、借入額を減らすか、安心感のある固定金利を検討するといった判断に繋がります。

団体信用生命保険(団信)は別途考える

団体信用生命保険(団信)とは、住宅ローンの契約者に万が一の事(死亡・高度障害)があった場合に、保険金でローン残高が完済される保険です。民間の金融機関では、この団信への加入が住宅ローン利用の必須条件となっています。

一般的な団信の保険料は、金融機関が負担してくれるため、金利に上乗せされることはありません。しかし、近年は保障内容を充実させた様々な団信が登場しています。

- がん保障特約付き団信: がんと診断された場合にローンが完済される。

- 三大疾病保障付き団信: がん、急性心筋梗塞、脳卒中になった場合にローンが完済される。

- 八大疾病保障付き団信: 上記に加えて、高血圧、糖尿病、肝硬変、慢性腎不全、慢性膵炎などをカバーする。

これらの特約(オプション)を付ける場合、多くは住宅ローンの適用金利に年0.1%~0.3%程度上乗せされます。シミュレーションで金利を入力する際は、こうした団信の特約による金利上乗せ分も考慮に入れると、より正確な返済額を把握できます。どのような保障が必要かを考え、その分のコストも資金計画に含めておくことが大切です。

シミュレーション結果を資金計画に活かす方法

住宅ローンシミュレーションで様々な数字を把握した後は、それを具体的な行動計画、つまり「資金計画」に落とし込む作業が重要です。計算して満足するのではなく、結果を分析し、後悔のない住宅ローン選びとマイホーム購入に繋げるための方法を3つのポイントで解説します。

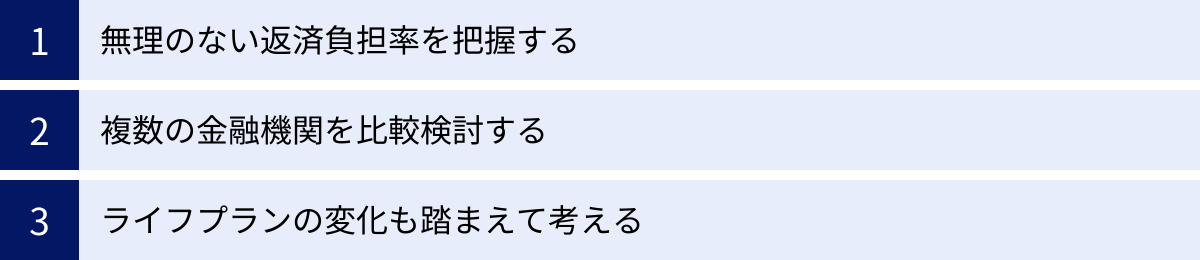

無理のない返済負担率を把握する

シミュレーションでは、年収に対する年間返済額の割合である「返済負担率」が算出されます。金融機関の審査基準である30%~35%という数字に惑わされず、自分たちにとって本当に「無理のない」返済負担率のラインを見極めることが最も重要です。

一般的に、手取り年収の20%~25%以内が、将来のライフイベント(出産、子どもの進学、親の介護など)による支出の増減や、予期せぬ収入減にも対応しやすい、安全な返済負担率の目安とされています。

具体的に行うこと:

- シミュレーションで算出された年間返済額を、ご自身の「手取り年収」で割ってみましょう。(シミュレーションで使うのは額面年収ですが、家計の実態は手取りベースで考えるのが現実的です)

- 無理のない返済負担率(%) = (年間の総返済額 ÷ 手取り年収) × 100

- この結果が25%を超えているようであれば、計画の見直しを検討することをおすすめします。

- 見直しの選択肢:

- 借入額を減らす(物件の価格帯を下げる)

- 自己資金(頭金)を増やす

- 返済期間を延ばす(ただし完済時年齢に注意)

- 見直しの選択肢:

この作業を通じて、シミュレーション上の「借りられる額」ではなく、家計の実態に基づいた「返すべき額」を基準に資金計画を再構築することができます。これが、住宅購入後の豊かな生活を守るための第一歩です。

複数の金融機関を比較検討する

一つのシミュレーションサイトの結果だけで満足せず、必ず複数の金融機関や比較サイトでシミュレーションを行い、結果を比較検討しましょう。住宅ローンは、金融機関によって金利、手数料、団信の内容、付帯サービスなどが大きく異なります。

比較すべきポイント:

- 金利: わずか0.1%の金利差でも、35年の長期返済では総返済額が数十万円単位で変わってきます。各金融機関が提供している最新の金利プランで、それぞれシミュレーションしてみましょう。

- 手数料: 住宅ローン契約時には「保証料」や「融資事務手数料」がかかります。この手数料の体系も金融機関によって様々です(定額型、定率型など)。金利が低くても手数料が高いケースもあるため、トータルコストで比較することが重要です。

- 団信の保障内容: 前述の通り、金利上乗せで付けられる疾病保障の内容は金融機関ごとに特色があります。自分たちの健康への不安や、既存の生命保険とのバランスを考え、どの金融機関の団信が魅力的かを比較します。

- 繰り上げ返済のしやすさ: 一部繰り上げ返済をする際の手数料(無料のところが多い)や、最低返済額(1円から可能なところもあれば、10万円からというところもある)などを比較します。

これらの要素を総合的に比較することで、「金利はA銀行が一番低いけど、団信の手厚さを考えるとB銀行の方が魅力的だ」といった、自分たちの価値観に合った最適な金融機関が見えてきます。

ライフプランの変化も踏まえて考える

住宅ローンは、30年以上にわたる非常に長い付き合いになります。その間に、ご自身の家族構成や働き方、収入・支出のバランスは大きく変化する可能性があります。シミュレーション結果を眺める際には、将来のライフプランの変化を具体的に想像し、それでも返済を継続できるかという視点を持つことが不可欠です。

考慮すべきライフイベントの例:

- 家族構成の変化: 結婚、出産、子どもの進学(私立か公立か)、子どもの独立

- 働き方の変化: 転職、独立・起業、役職定年による収入減、配偶者の復職・離職

- 大きな支出: 車の買い替え、家のリフォーム、親の介護費用

- 自身の老後: 定年退職後の生活費、年金受給額

これらのイベントを時系列で書き出し、それぞれのタイミングで家計がどう変化するかを予測してみましょう。例えば、「10年後には子どもの教育費がピークになるから、それまでは返済額を抑えたい」「20年後には子どもが独立して支出が減るから、そこから繰り上げ返済を本格化させよう」といった、長期的な視点での返済戦略を立てることができます。

変動金利を選ぶか固定金利を選ぶかという重要な判断も、このライフプランニングが基になります。将来の不確定要素が多いと感じるなら固定金利で安定を、収入増が見込めるなら変動金利で当面の負担を軽くするなど、自分たちの未来像に合った選択をすることが、後悔しないための鍵となります。

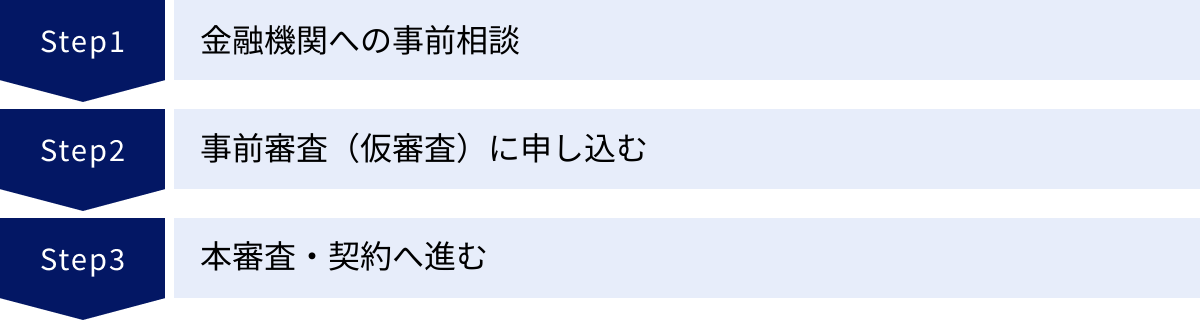

シミュレーション後の流れ

住宅ローンシミュレーションで大まかな資金計画が固まったら、いよいよ具体的な手続きへと進んでいきます。シミュレーションはあくまで机上の計算であり、ここからは金融機関との実際のやり取りが始まります。一般的な流れを理解しておきましょう。

金融機関への事前相談

シミュレーションで比較検討し、候補となったいくつかの金融機関の窓口やオンラインで「事前相談」をしてみましょう。この段階では、まだ正式な申し込みではありません。

事前相談のメリット:

- シミュレーション結果(スクリーンショットや印刷したもの)を持参し、専門家である担当者に内容を確認してもらえる。

- ウェブサイトだけではわからない、より詳細な商品内容や金利優遇の条件などを聞くことができる。

- 自分の年収や勤務先、購入したい物件の状況などを伝えることで、融資を受けられる可能性について、より現実的な感触を得られる。

- 担当者との相性や、その金融機関の雰囲気を知ることができる。

この相談を通じて、疑問点や不安な点を解消し、次に進むべき「事前審査」を申し込む金融機関を絞り込んでいきます。

事前審査(仮審査)に申し込む

購入したい物件が具体的に決まったら、売買契約を結ぶ前に金融機関へ「事前審査(仮審査)」を申し込みます。これは、本格的な審査の前に、「この人になら、大体いくらまで融資できそうか」を金融機関が簡易的に判断する手続きです。

事前審査の重要性:

- 購入申込の信頼性が増す: 不動産会社や売主に対して、「この買主はローンを組める可能性が高い」という証明になり、物件の購入申し込み(価格交渉など)を有利に進められる場合があります。人気の物件では、事前審査の承認を得ていることが購入の条件となるケースも少なくありません。

- 正式な借入可能額がわかる: シミュレーションよりも精度の高い、正式な借入可能額(上限額)と適用金利の目安がわかります。

事前審査には、本人確認書類、収入証明書(源泉徴収票など)、物件情報がわかる資料(販売図面など)の提出が必要です。審査期間は、早いところでは即日~数日、通常は3日~1週間程度です。複数の金融機関に同時に申し込むことも可能です。

本審査・契約へ進む

事前審査に無事通過し、購入する物件の売買契約を結んだ後、いよいよ「本審査」へと進みます。本審査は、事前審査よりもさらに厳格で詳細な審査です。

提出書類も、住民票や印鑑証明書、売買契約書の写しなど、より多くのものが必要となります。金融機関は、提出されたすべての書類と信用情報機関の情報を基に、最終的な融資の可否を判断します。

本審査のポイント:

- 事前審査から状況を変えない: 事前審査通過後に、新たにカードローンを組んだり、会社を転職したりすると、本審査で承認が下りない可能性があるため注意が必要です。

- 審査期間: 1~2週間程度かかるのが一般的です。

本審査に承認されると、金融機関との間で「金銭消費貸借契約(金消契約)」を結びます。これが住宅ローンの正式な契約です。その後、融資が実行(指定口座に入金)され、物件の代金を支払い、引き渡しを受けて、晴れてマイホームの所有者となります。

住宅ローンシミュレーションに関するよくある質問

最後に、住宅ローンシミュレーションに関して多くの人が抱く疑問について、Q&A形式でお答えします。

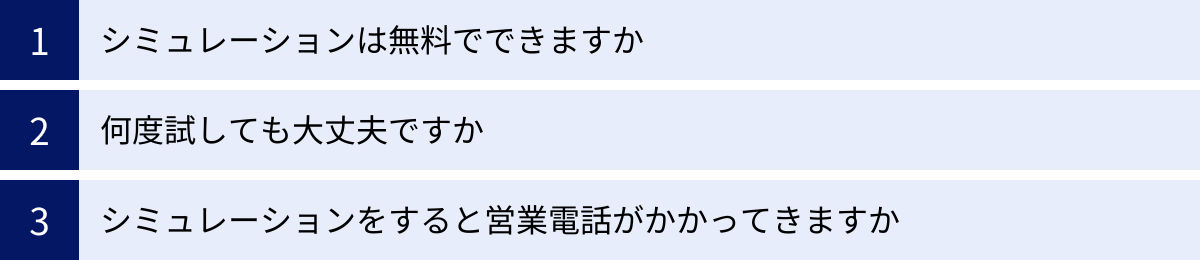

シミュレーションは無料でできますか?

はい、完全に無料で利用できます。

本記事で紹介した金融機関や不動産情報サイトが提供している住宅ローンシミュレーションは、すべて無料で提供されています。料金を請求されることは一切ありません。これは、金融機関側にとっては、自社の商品に興味を持ってもらうためのマーケティング活動の一環だからです。気軽に、安心して利用してください。

何度試しても大丈夫ですか?

はい、何度でも、何パターンでも試して大丈夫です。

むしろ、積極的に何度も試すことを強くお勧めします。

「金利を変えたらどうなるか」「返済期間を変えたらどうなるか」「頭金を増やしたらどうなるか」など、様々な条件でシミュレーションを繰り返すことで、住宅ローンの仕組みへの理解が深まり、自分にとって最適なプランの輪郭がはっきりと見えてきます。

ほとんどのシミュレーションは、個人情報を入力しなくても利用できるため、試した回数が記録されたり、評価に影響したりすることは一切ありません。納得がいくまで、色々なパターンを比較検討してみましょう。

シミュレーションをすると営業電話がかかってきますか?

個人情報を入力しない限り、営業電話がかかってくることはありません。

多くの金融機関のウェブサイトでは、年収や借入希望額などを入力するだけの「簡易シミュレーション」が用意されています。このタイプのシミュレーションでは、氏名や電話番号、メールアドレスといった個人情報を入力する必要がないため、利用したことが金融機関に伝わることはなく、当然ながら営業の連絡が来ることもありません。

ただし、一部のサイトでは、より詳細なシミュレーション結果を得るためや、そのまま相談・審査の申し込みに進むために、個人情報の入力を求められる場合があります。その場合は、入力フォームの近くに「ご入力いただいた情報に基づき、当行よりご連絡させていただく場合がございます」といった注意書きが記載されていることがほとんどです。個人情報を入力する際には、こうした規約や注意書きをよく確認するようにしましょう。基本的には、ユーザーの同意なく一方的に営業電話がかかってくることはないと考えて問題ありません。