共働き世帯の増加に伴い、夫婦それぞれの収入を合算してより高額な住宅ローンを組める「ペアローン」は、マイホームの夢を叶えるための有効な手段として広く利用されています。しかし、その一方で、万が一夫婦関係が終わりを迎える「離婚」の際には、このペアローンが極めて複雑で厄介な問題を引き起こす原因となり得ます。

二人で協力して返済していくことを前提に組まれたローン契約は、離婚によってその前提が崩れた後も、法的な返済義務として二人を縛り続けます。安易に放置すれば、信用情報への悪影響や予期せぬ多額の債務を負うリスクなど、将来に深刻な影響を及ぼしかねません。

この記事では、ペアローンを組んでいる夫婦が離婚に直面した際に知っておくべき基本的な知識から、具体的な5つの対処法、そして避けては通れない財産分与の考え方まで、網羅的に解説します。離婚時のペアローン問題を円満かつ確実に解決し、新たな一歩を踏み出すための一助となれば幸いです。

目次

ペアローンとは?

離婚時の具体的な対処法を理解する前に、まずは「ペアローン」がどのような住宅ローンなのか、その仕組みと法的な性質を正確に把握しておくことが不可欠です。特に、離婚後も返済義務が消えない理由や、他の住宅ローン契約との違いを理解することが、問題解決の第一歩となります。

離婚しても返済義務はなくならない

ペアローンとは、一つの物件に対して、夫婦それぞれが個別に住宅ローン契約を締結する方法です。例えば、5,000万円の物件に対し、夫が3,000万円、妻が2,000万円のローンを組むといった形になります。このとき、夫と妻はそれぞれが自身のローンの「主たる債務者」となり、同時にお互いのローンの「連帯保証人」になるのが一般的です。

ここで最も重要な点は、「夫婦関係の解消(離婚)」と「金融機関との金銭消費貸借契約(ローン契約)」は、全く別の問題であるということです。たとえ家庭裁判所で離婚が法的に成立し、夫婦としての関係がなくなったとしても、金融機関との間で交わしたローン契約が自動的に消滅することはありません。

つまり、離婚して家を出て行ったとしても、自分が契約したローンについては返済義務を負い続けます。さらに、相手方のローンの連帯保証人でもあるため、もし相手が返済を滞納した場合には、その返済義務も負うことになります。この「自分自身のローン返済義務」と「相手のローンの連帯保証人としての義務」という二重の責任構造が、離婚時にペアローンを複雑化させる最大の要因です。

具体例を考えてみましょう。離婚後、妻と子どもが家に住み続け、夫が家を出ていったとします。この場合でも、夫は自分が契約した分のローンを毎月返済し続けなければなりません。もし夫が「もうあの家には住んでいないから」という理由で返済を止めると、金融機関はまず夫に督促しますが、それでも支払われない場合、連帯保証人である妻に返済を請求します。妻が夫の分まで支払えなければ、夫婦双方の信用情報に傷がつき、最悪の場合、家は競売にかけられてしまう可能性があります。

このように、ペアローンにおける返済義務は、離婚という事実によって何ら影響を受けないという厳然たる事実を、まず初めに認識しておく必要があります。

連帯保証や連帯債務との違い

住宅ローンには、ペアローンの他にも「連帯債務」や「連帯保証」といった、夫婦で協力して組む形態があります。これらは似ているようで、契約の構造や離婚時の影響が大きく異なります。違いを正しく理解することで、ペアローン特有のリスクがより明確になります。

| 契約形態 | 契約者数・ローン本数 | 債務者 | 団体信用生命保険(団信) | 住宅ローン控除 | 所有権の名義 |

|---|---|---|---|---|---|

| ペアローン | 2名・2本 | 夫婦それぞれが主たる債務者(お互いが連帯保証人) | 夫婦それぞれが加入 | 夫婦それぞれが適用 | 夫婦の共有名義(出資割合に応じる) |

| 連帯債務 | 1名・1本 | 夫婦の一方が主たる債務者、もう一方が連帯債務者 | 主たる債務者のみ加入が基本(夫婦連生団信も選択可) | 夫婦それぞれが負担割合に応じて適用可能 | 夫婦の共有名義(負担割合に応じる) |

| 連帯保証 | 1名・1本 | 夫婦の一方が主たる債務者、もう一方が連帯保証人 | 主たる債務者のみ加入 | 主たる債務者のみ適用 | 主たる債務者の単独名義が一般的 |

ペアローンは、前述の通り、2本の独立したローン契約です。夫婦それぞれが自分のローンに対して返済義務を負い、それぞれが住宅ローン控除を受けられます。団体信用生命保険(団信)も個別に加入するため、万が一の際も保障はそれぞれのローンにしか適用されません。

連帯債務は、ローン契約は1本ですが、夫婦二人が同等の返済義務を負う形態です。どちらか一方が主たる債務者、もう一方が連帯債務者となりますが、金融機関に対しては二人とも「全額」の返済義務を負います。例えば、夫が主たる債務者でも、妻はローン全額に対して返済責任があるのです。住宅ローン控除は、実際の負担割合に応じて二人とも適用を受けることが可能です。

連帯保証もローン契約は1本ですが、返済義務を負うのはあくまで「主たる債務者」です。連帯保証人は、主たる債務者が返済不能に陥った場合に、その返済を肩代わりする義務を負います。つまり、返済義務の発生が二次的である点が連帯債務との大きな違いです。住宅ローン控除や団信は、主たる債務者しか利用できません。

これらの違いからわかるように、ペアローンは夫婦双方が対等な立場で債務を負い、税制上のメリットもそれぞれが受けられるという特徴があります。しかしその反面、離婚時には2本のローンとお互いの連帯保証関係という、最も複雑な法的関係を解消しなければならないという課題を抱えています。この複雑さを理解した上で、次に紹介する具体的な対処法を検討することが極めて重要です。

離婚時のペアローン対処法5選

ペアローンの返済義務が離婚後も続くという現実を踏まえ、具体的にどのような対処法があるのでしょうか。ここでは、状況に応じて考えられる5つの選択肢を、それぞれのメリット・デメリットや注意点と共に詳しく解説します。どの方法が最適かは、夫婦の話し合い、経済状況、そして家の資産価値によって異なります。

① 夫婦のどちらかが住み続け、ローンを一本化する

これは、家に住み続ける側(例えば妻)が、家を出ていく側(夫)のローン残高も含めて新たに住宅ローンを借り入れ、既存のペアローンを2本とも完済する方法です。いわゆる「借り換えによる一本化」であり、実現すれば最も理想的な解決策と言えます。

- メリット

- 金銭関係の完全な清算: 相手方とのローンに関する関係を完全に断ち切ることができます。将来、相手が自己破産したり、返済を滞納したりするリスクから解放されます。

- 所有権の単独化: ローンを一本化すると同時に、家の名義も単独にできます。これにより、将来的な家の売却やリフォームなどを自分の意思だけで自由に行えるようになります。

- 精神的な安心: 離婚後も元配偶者と金銭的なつながりが続くという精神的な負担から解放されます。

- デメリット・注意点

- 極めて高い審査のハードル: この方法の最大の難関は、金融機関の審査です。住み続ける側一人の収入だけで、夫婦二人のローン残高の合計額を返済できるだけの十分な信用力と返済能力が求められます。共働きを前提に組んだ高額なローンを一人で引き受けるのは、現実的に非常に困難な場合が多いです。

- 諸費用の発生: 借り換えには、新たなローン契約のための手数料、保証料、登記費用(抵当権設定・抹消、所有権移転)など、数十万円から百万円単位の諸費用がかかります。

- タイミング: 離婚成立後でないと手続きを進められない金融機関もあります。事前に金融機関に相談し、手続きの流れや必要書類を確認しておくことが重要です。

この方法は、住み続ける側に十分な収入があり、かつローン残高がそれほど多くない場合に検討できる選択肢です。

② 夫婦のどちらかが住み続け、そのまま二人で返済する

これは、離婚後もローン契約には一切手を加えず、家に住む側と出ていく側が、それぞれ自分のローンを返済し続ける方法です。手続きが不要なため、一見すると最も簡単な方法に思えますが、多くのリスクを内包しています。

- メリット

- 手続きが不要: 借り換えや売却のような煩雑な手続きや追加費用が発生しません。離婚後すぐに生活を立て直したい場合には、短期的な選択肢となり得ます。

- 子どもへの配慮: 子どもがいる場合、転校などをさせずに同じ家に住み続けさせることができます。

- デメリット・注意点

- 相手の滞納リスク: 最大のリスクです。家を出ていった側が「もう関係ない」と返済を滞納した場合、連帯保証人である住み続ける側に請求が来ます。支払えなければ、家を失うだけでなく、自身の信用情報にも傷がつきます。

- 将来的な関係悪化: 離婚当初は協力関係にあっても、時が経ち、元配偶者に新しい家族ができるなど状況が変化すると、返済の継続が困難になったり、協力を得られなくなったりする可能性があります。

- 所有権の問題: 家は共有名義のままなので、将来売却したくなったとしても、相手の同意がなければ売れません。連絡が取れなくなるリスクも考慮すべきです。

- 公正証書の作成: この方法を選択せざるを得ない場合は、「どちらがいくら支払うか」「滞納した場合のペナルティ」「固定資産税の負担割合」などを詳細に定めた離婚協議書を作成し、必ず公正証書にしておくことが強く推奨されます。法的な拘束力を持たせることで、将来の紛争リスクを少しでも低減できます。

③ 家を売却してローンを完済する

家を不動産会社に売却し、その売却代金で夫婦二人のローンをすべて完済する方法です。特に、家の資産価値がローン残高を上回る「アンダーローン」の状態であれば、非常に有効な解決策となります。

- メリット

- 関係の完全な清算: ローン契約と連帯保証関係をすべて解消でき、離婚後の金銭的なしがらみが一切なくなります。

- 財産分与が明確: 売却して残ったお金を夫婦で分けるだけなので、財産分与がシンプルになります。

- 新たなスタート: 双方ともに過去を清算し、新しい生活をスタートさせやすいという精神的なメリットも大きいです。

- デメリット・注意点

- オーバーローンの問題: 家の売却価格がローン残高の合計を下回る「オーバーローン」の場合、売却してもローンが残ってしまいます。この残債は、預貯金などから自己資金で一括返済する必要があります。自己資金がなければ、この方法は選択できません。(※任意売却という例外を除く)

- 相手の同意が必須: 共有名義不動産の売却には、共有者全員(元夫婦)の同意が不可欠です。一方が売却に反対すれば、話は進みません。

- 売却期間と費用: 売却には時間がかかることもあり、その間のローン返済や維持費は発生し続けます。また、仲介手数料などの売却費用もかかります。

- 住まいの確保: 家を売却するため、夫婦ともに新しい住まいを探す必要があります。

まずは不動産会社に査定を依頼し、自分たちの家がアンダーローンなのかオーバーローンなのかを正確に把握することが第一歩です。

④ 家を賃貸に出して家賃収入で返済する

夫婦のどちらも家に住まず、第三者に賃貸し、その家賃収入をローン返済に充てる方法です。資産を手放したくない場合に検討されることがあります。

- メリット

- 資産の維持: 思い入れのある家や、将来価値が上がると見込める立地の家を手放さずに済みます。

- 返済負担の軽減: 家賃収入でローン返済額と管理費・税金などをすべて賄えれば、自己負担なくローンを返済していくことが可能です。

- デメリット・注意点

- 金融機関の承諾が必須: 住宅ローンは、契約者本人が居住することを条件に低金利で融資されています。そのため、賃貸に出すことは原則として契約違反にあたります。無断で賃貸化すると、ローンの一括返済を求められる重大なリスクがあります。必ず事前に金融機関に相談し、承諾を得る必要があります。(やむを得ない事情と判断されれば、許可される場合もあります)

- 空室リスク: 必ずしも借り手が見つかるとは限りません。空室期間中もローン返済と維持費は発生し、すべて自己負担となります。

- 収支のマイナスリスク: 家賃収入がローン返済額や固定資産税、修繕費、管理会社への手数料などを下回り、持ち出しが発生する可能性があります。

- 管理の手間: 入居者対応や建物の維持管理など、大家としての手間や責任が発生します。

この方法は金融機関の承諾という高いハードルがあり、不動産経営の側面も持つため、慎重な検討が必要です。

⑤ どちらも住まずに二人で返済を続ける

これは、家を空き家にしたまま、あるいは親族などに無償で住んでもらいながら、夫婦双方が離婚後も淡々とローン返済だけを続けていくという方法です。基本的には推奨されず、他の方法がどうしても取れない場合の最終手段と位置づけられます。

- メリット

- 強いて言えば、売却や借り換えといった煩雑な手続きを先延ばしにできる点ですが、根本的な解決にはなりません。

- デメリット・注意点

- 経済的・精神的負担: 誰も住まない、あるいは収益を生まない資産のために、延々とローンを支払い続けることは、経済的にも精神的にも大きな負担となります。

- 相手の滞納リスク: ②と同様、常に相手の滞納リスクに晒され続けます。

- 資産価値の低下: 空き家は急速に劣化が進み、資産価値が下落します。

- 固定資産税の負担: 家を所有している限り、固定資産税は毎年かかります。

この方法はリスクと負担が非常に大きく、問題の先送りにしかなりません。できる限り避け、他の4つの方法の中から解決策を見出す努力をすることが賢明です。

ペアローンにおける財産分与の考え方

離婚時には、住宅ローンの処理と並行して「財産分与」についてもしっかりと取り決める必要があります。ペアローンで購入した住宅は、夫婦の共有財産として財産分与の対象となりますが、その分け方は住宅の資産価値とローン残高の関係によって大きく異なります。

財産分与の基本ルール

まず、財産分与の基本的な考え方をおさらいしましょう。

財産分与とは、婚姻期間中に夫婦が協力して築き上げた財産(共有財産)を、離婚時にそれぞれの貢献度に応じて公平に分配することです。ここでの「協力」には、夫の収入だけでなく、妻のパート収入や家事・育児といった貢献も含まれるため、貢献度(寄与分)は原則として2分の1ずつとみなされます。

- プラスの財産: 預貯金、生命保険の解約返戻金、有価証券、不動産、自動車など。

- マイナスの財産: 住宅ローン、自動車ローンなどの借金。

財産分与の基本的な計算は、(プラスの財産の合計額 - マイナスの財産の合計額)= 純資産 となり、この純資産を原則2分の1で分け合います。

ペアローンで購入した住宅の場合、不動産という「プラスの財産」と、夫婦それぞれのローンという「マイナスの財産」が混在している状態です。この財産分与を考える上で最も重要なのが、次の「アンダーローン」と「オーバーローン」という概念です。

アンダーローンとオーバーローンの違い

アンダーローンかオーバーローンかによって、財産分与の方法は全く異なります。まずは不動産会社に査定を依頼し、現在の家の時価がいくらなのかを正確に把握することが不可欠です。

| 状態 | 定義 | 財産分与の対象 |

|---|---|---|

| アンダーローン | 住宅の時価評価額 > 夫婦のローン残高合計 | プラスの財産(時価 - ローン残高) |

| オーバーローン | 住宅の時価評価額 < 夫婦のローン残高合計 | 財産分与の対象となるプラスの財産は無し |

アンダーローン(住宅の価値 > ローン残高)の場合

アンダーローンとは、家を今売却すれば、夫婦二人のローンをすべて完済しても手元にお金が残る状態です。この残ったお金(純資産)が財産分与の対象となります。

計算式の具体例

- 住宅の時価評価額:4,000万円

- 夫のローン残高:1,800万円

- 妻のローン残高:1,200万円

- ローン残高合計:3,000万円

この場合、純資産は「4,000万円(時価)- 3,000万円(ローン残高合計)= 1,000万円」となります。この1,000万円を、原則として2分の1、つまり500万円ずつで分け合うことになります。

分配方法

- 家を売却する場合:

最もシンプルな方法です。家を4,000万円で売却し、その中から夫のローン1,800万円と妻のローン1,200万円を完済します。手元に残った1,000万円を、夫婦で500万円ずつ分けて終了です。 - 夫婦の一方が住み続ける場合:

例えば、妻が家に住み続けるとします。この場合、妻は家という1,000万円の価値がある資産を単独で得ることになります。そのため、公平を期すために、妻は出ていく夫に対して、財産の半分にあたる「代償金」として500万円を支払う必要があります。ただし、これはあくまで財産分与の考え方であり、実際に夫のローンを妻が引き受ける(借り換える)ことができるか、代償金を支払う資力があるか、といった問題は別途クリアしなければなりません。

オーバーローン(住宅の価値 < ローン残高)の場合

オーバーローンとは、家を今売却してもローンを完済できず、借金だけが残ってしまう状態です。

計算式の具体例

- 住宅の時価評価額:2,500万円

- 夫のローン残高:2,000万円

- 妻のローン残高:1,500万円

- ローン残高合計:3,500万円

この場合、純資産は「2,500万円(時価)- 3,500万円(ローン残高合計)= マイナス1,000万円」となります。

法律上、財産分与はプラスの財産を分ける制度であるため、資産価値がマイナスのオーバーローン物件は、原則として財産分与の対象にはなりません。分けるべきプラスの財産が存在しないからです。

しかし、ここで絶対に誤解してはならないのは、「財産分与の対象にならない」ことと「ローン返済義務がなくなる」ことは全く違うということです。金融機関との契約は依然として有効であり、夫婦はそれぞれ自分のローンを返済し続ける義務を負っています。

オーバーローンの場合の対処は非常に難しくなります。

- 任意売却: 金融機関の合意を得て家を売却し、売却代金で返済しきれなかった残債(この例では1,000万円)の支払い方法について、金融機関と交渉します。分割での返済を認めてもらえることが多いですが、交渉が必要です。

- そのまま住み続ける: 前述の対処法②(そのまま二人で返済する)を選択する場合、財産分与の協議として、「残ったローンを今後どう分担して返済していくか」「固定資産税は誰が払うか」といった債務の負担割合について、明確な取り決めをしておく必要があります。

オーバーローンの場合は、単純な2分の1ルールが適用できず、債務の負担をどう分かち合うかという、よりシビアな話し合いが求められます。

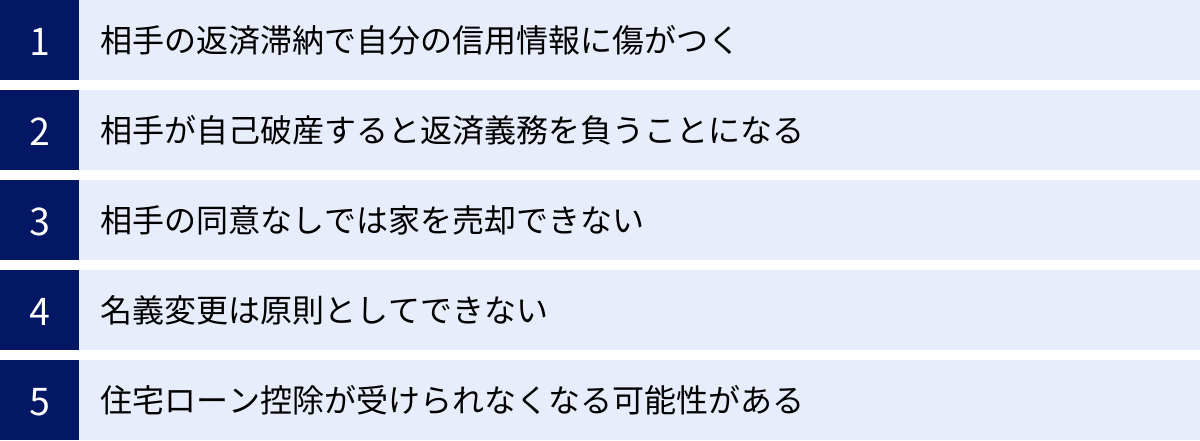

離婚時にペアローンを放置する5つのリスク

離婚時の感情的な混乱や手続きの煩雑さから、ペアローンの問題を「とりあえず後で考えよう」と先送りにしてしまうケースは少なくありません。しかし、この「放置」こそが、将来に深刻な事態を招く最大の原因です。ここでは、ペアローンを放置した場合に起こりうる、5つの具体的なリスクを解説します。

① 相手の返済滞納で自分の信用情報に傷がつく

これは最も現実的で、かつ影響の大きいリスクです。ペアローン契約では、お互いが相手のローンの「連帯保証人」になっています。連帯保証人とは、主たる債務者と全く同等の返済義務を負う人のことです。

もし離婚した元配偶者が、何らかの理由で自身のローン返済を1回でも滞納した場合、金融機関は直ちに連帯保証人であるあなたに返済を請求してきます。これを「催告の抗弁権がない」と言い、「先に本人に請求してください」と主張することはできません。

さらに恐ろしいのは、相手の滞納という自分ではコントロールできない事象によって、自分自身の信用情報に傷がつく(事故情報が登録される)ことです。信用情報機関に延滞情報が登録されると、いわゆる「ブラックリストに載った」状態になります。その結果、

- 新たなローン(自動車、教育など)が組めなくなる

- クレジットカードの新規作成や更新が拒否される

- スマートフォンの分割購入ができなくなる

- 賃貸住宅の保証会社の審査に通らなくなる

など、生活のあらゆる場面で深刻な不利益を被ることになります。離婚して新しい生活を始めようにも、金融的な制約が重くのしかかるのです。

② 相手が自己破産すると返済義務を負うことになる

離婚後の生活が苦しくなり、元配偶者が自己破産を選択する可能性もゼロではありません。もし元配偶者が裁判所に自己破産を申し立て、免責が許可されると、その人のローン返済義務は法的に免除されます。

しかし、連帯保証人の返済義務は、主たる債務者が自己破産しても一切免除されません。むしろ、金融機関は返済能力のなくなった元配偶者には請求できなくなるため、その矛先はすべて連帯保証人であるあなたに向けられます。

その結果、元配偶者のローン残高のすべてを、あなたが金融機関から一括で返済するように求められることになります。数千万円にものぼる債務を突然一人で背負うことになり、あなた自身も自己破産せざるを得ない状況に追い込まれる可能性が極めて高い、非常に恐ろしいリスクです。

③ 相手の同意なしでは家を売却できない

ペアローンで購入した住宅は、通常、夫婦の出資割合に応じた共有名義になっています。不動産法上、共有名義の不動産を売却したり、担保に入れたり(抵当権の設定)する際には、共有者全員の同意が絶対に必要です。

離婚当初は協力して売却手続きを進める約束をしていても、時間が経つにつれて関係が悪化したり、相手が音信不通になったりするケースは珍しくありません。「売却益の分け方で揉める」「単純に嫌がらせで同意しない」「新しい生活が忙しく非協力的になる」など、理由は様々です。

相手の同意が得られなければ、たとえ家を売りたくても売ることはできません。その間も、固定資産税の支払いや建物の維持管理費は発生し続けます。売ることも住むこともできず、ただ費用だけがかかり続ける、まさに「負動産」を抱え続けることになってしまいます。

④ 名義変更は原則としてできない

「離婚したのだから、家の名義もローンも自分一人にまとめたい」と考えるのは自然なことです。しかし、ローンが残っている状態で、金融機関の承諾なしに勝手に所有名義を変更することはできません。

そして、金融機関は原則として名義変更を認めません。なぜなら、金融機関は「夫婦二人の収入と信用力」を合算して審査し、「夫婦二人が債務者および連帯保証人であること」を条件に融資を実行しているからです。債務者の一人が抜ける(名義変更で所有権を一人にする)ことは、金融機関にとって担保価値や債権回収のリスクを高める行為とみなされ、簡単には承認されないのです。

唯一、名義変更が実現できるのは、前述の「対処法①:ローンの一本化」のように、既存のペアローンを完済し、新たな単独ローンを組む「借り換え」が成功した場合に限られます。口約束で「家の名義をあなたにあげる」と言われたとしても、ローンが残っている限り、法的な効力はほとんどないと考えるべきです。

⑤ 住宅ローン控除が受けられなくなる可能性がある

住宅ローン控除(住宅借入金等特別控除)は、年末のローン残高に応じて所得税などが還付される、家計にとって非常に大きな制度です。しかし、この控除を受けるためにはいくつかの要件があり、その一つに「控除を受ける年の12月31日まで、その家屋に引き続き居住していること」というものがあります。

つまり、離婚してその家から出ていった側は、たとえローンを支払い続けていたとしても、家を出ていった年からは住宅ローン控除の適用対象外となってしまいます。

返済義務という負担は残り続ける一方で、税金の優遇措置というメリットは失われるという、まさに踏んだり蹴ったりの状況に陥ります。年間で数十万円の差が出ることもあり、長期的に見れば非常に大きな損失です。このように、ペアローン問題を放置することは、目に見えない形でも着実にあなたの経済状況を悪化させていくのです。

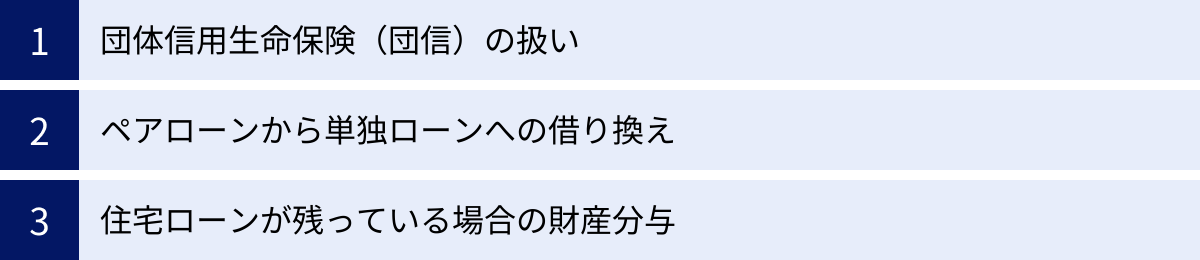

離婚時のペアローンに関するQ&A

ここまでペアローンの基本的な対処法やリスクについて解説してきましたが、さらに細かい疑問点も多いことでしょう。ここでは、特によく寄せられる質問について、Q&A形式で回答します。

団体信用生命保険(団信)はどうなりますか?

団体信用生命保険(団信)は、住宅ローン契約者が死亡または所定の高度障害状態になった場合に、保険金によってローン残高が完済される仕組みです。離婚時の扱いや保障内容について、正しく理解しておくことが重要です。

- 離婚後の団信契約:

離婚したからといって、団信の契約が自動的に失効することはありません。 夫婦それぞれが加入している団信は、ローン契約が続く限り有効です。家を出ていった側も、自身のローンに対する保障は継続されます。 - 保障の範囲:

ペアローンの場合、団信の保障対象は、あくまでその保険に加入している本人のローン残高のみです。例えば、離婚後に元夫が亡くなった場合、元夫のローンは団信によって完済されます。しかし、元妻が契約しているローンは一切弁済されず、そのまま残ります。 元妻は、自身のローンを引き続き返済していく必要があります。 - 夫婦連生団信との違い:

一部の金融機関が提供する「夫婦連生団信」は、夫婦のどちらか一方に万一のことがあった場合に、住宅ローン残高の全額がゼロになるタイプの保険です。これは主に「連帯債務」で利用されるもので、2本のローンを組むペアローンとは仕組みが異なります。自分たちが加入している団信がどちらのタイプなのか、契約書類を改めて確認してみましょう。もし通常のペアローンであれば、相手に万一のことがあっても自分の返済義務は残る、と認識しておく必要があります。

ペアローンから単独ローンへの借り換えはできますか?

「対処法①」でも触れましたが、これは多くの人が検討するものの、実現が難しい選択肢です。改めてその可能性とハードルについて詳しく解説します。

- 結論:

理論上は可能ですが、現実的には極めてハードルが高いと言わざるを得ません。 - 最大のハードルは「返済能力審査」:

借り換えとは、既存の2本のローンを完済するために、新たな金融機関から融資を受けることです。その際、金融機関は「夫婦二人のローン残高の合計額」を、借り換える側の一人の収入だけで安定して返済していけるかを厳しく審査します。具体例:

* 夫のローン残高:2,000万円

* 妻のローン残高:1,500万円

* ローン残高合計:3,500万円

* 家に住み続けたい妻の年収:500万円この場合、妻は年収500万円で3,500万円のローンを組むことになります。金融機関が審査で用いる「返済負担率(年収に占める年間返済額の割合)」は、一般的に30%~35%が上限とされています。年収500万円の場合、年間の返済額上限は約150万円~175万円です。3,500万円のローンを長期で組んだとしても、この返済負担率をクリアするのは非常に困難です。

- 審査されるその他の項目:

- 勤続年数と雇用形態: 正社員で勤続年数が長いほど有利です。

- 個人の信用情報: 過去に延滞などがないか。

- 物件の担保評価額: ローン残高に対して物件の価値が十分か。

- 健康状態: 新たな団信に加入できるか。

このように、単独ローンへの借り換えは、残債額が少ない、借り換える側の収入が非常に高い、親からの資金援助がある、といった恵まれた条件が揃わない限り、実現は難しいのが実情です。

住宅ローンが残っていても財産分与は必要ですか?

はい、住宅ローンが残っていても財産分与の話し合いは絶対に必要です。ただし、その内容はローンの状況によって大きく変わります。

- アンダーローンの場合(住宅価値 > ローン残高):

この場合は、プラスの財産(住宅価値 ー ローン残高)が存在するため、これを分けるための財産分与が必要です。家を売却して現金を分けるか、一方が住み続けて代償金を支払うかを協議します。 - オーバーローンの場合(住宅価値 < ローン残高):

この場合は、分けるべきプラスの財産はありません。しかし、だからといって話し合いが不要なわけではありません。むしろ、マイナスの財産である「ローン債務」を今後どのように処理していくかという、より重要な協議が必要になります。- 誰がローンを返済していくのか?

- 家の所有権はどうするのか?

- 固定資産税はどちらが支払うのか?

- 将来、任意売却する際の協力体制はどうするか?

これらの債務や負担の分担について取り決めることが、オーバーローンにおける財産分与の核心となります。そして、その取り決めは必ず離婚協議書や公正証書といった法的な書面に残しておくべきです。口約束だけでは、将来のトラブルを防ぐことはできません。

ペアローンの問題は早めに専門家へ相談しよう

ここまで見てきたように、離婚時のペアローン問題は、法律、金融、不動産という複数の専門分野が複雑に絡み合っています。当事者である夫婦だけで解決しようとすると、感情的な対立も相まって、最適な解決策を見失いがちです。問題をこじらせ、将来に禍根を残さないためにも、できるだけ早い段階で専門家の助けを借りることを強く推奨します。

まずはローンを組んだ金融機関へ

何よりも先に相談すべきは、ローンを契約している当事者である金融機関です。離婚するという事実を隠したまま滞納したり、勝手に売却や賃貸の話を進めたりするのは、最も避けるべき行為です。

- なぜ金融機関への相談が第一歩なのか?:

住宅ローンの契約内容を変更したり、不動産を処分したりするには、債権者である金融機関の同意が不可欠だからです。金融機関を抜きにして話を進めることはできません。 - 何を相談するのか?:

まずは正直に「離婚することになり、今後の返済について相談したい」と伝えることから始めます。その上で、- ローンの一本化(借り換え)の可能性はあるか?

- 任意売却を検討する場合の手続きはどうなるか?

- やむを得ず賃貸に出す場合の承諾は得られるか?

など、自分たちが検討している対処法について、金融機関の見解や条件を確認します。

- 相談をためらう必要はない:

「離婚の話をしたら、すぐに一括返済を求められるのではないか」と不安に思うかもしれませんが、誠実に返済の意思を示して相談する限り、そのようなことはまずありません。むしろ、問題を隠して滞納に至ることこそが、金融機関との信頼関係を損なう最悪の選択です。早期に相談することで、金融機関側も現実的な解決策を一緒に考えてくれる可能性があります。

必要に応じて不動産会社や弁護士にも相談

金融機関への相談と並行して、状況に応じて他の専門家にも協力を仰ぎましょう。

- 不動産会社への相談:

- 役割: 家の売却や賃貸を検討している場合、そのパートナーとなります。まずは複数の不動産会社に査定を依頼し、現在の家の正確な時価を把握することが不可欠です。これにより、自分たちの家がアンダーローンなのかオーバーローンなのかが判明し、具体的な方針を立てることができます。

- 選び方のポイント: 通常の仲介だけでなく、離婚案件や任意売却の取り扱い経験が豊富な不動産会社を選ぶと、よりスムーズに話を進めることができます。

- 弁護士への相談:

- 役割: 夫婦間の話し合いがこじれてしまった場合や、法的なリスクを完全に排除したい場合に頼りになる存在です。

- 相談すべきケース:

- 財産分与の分け方で意見が対立している。

- 相手が話し合いに全く応じてくれない。

- 決まった内容を法的に拘束力のある「公正証書」として残したい。

- 相手の暴力やモラハラがあり、直接交渉するのが困難。

ペアローンの離婚問題は、一つの正解があるわけではありません。夫婦の状況や家の価値によって、ベストな解決策は異なります。金融機関、不動産会社、弁護士といった各分野の専門家と適切に連携し、客観的な視点からアドバイスをもらいながら、一つひとつ問題をクリアしていくこと。それが、お互いが納得し、未来への新たな一歩を安心して踏み出すための最も確実な道筋となるでしょう。