住宅ローンは、多くの人にとって人生で最も大きな買い物の一つであり、その返済は数十年にわたって続きます。現在返済中の住宅ローンについて、「もっと金利が低いローンに乗り換えられないだろうか」「毎月の返済額が少しでも軽くなれば…」と感じている方も少なくないでしょう。そんなときに有効な選択肢となるのが「住宅ローンの借り換え」です。

住宅ローンの借り換えは、より有利な条件のローンに乗り換えることで、毎月の返済額や総返済額を削減できる可能性を秘めています。特に、近年の低金利環境は、過去に比較的高めの金利でローンを組んだ方にとって、借り換えのメリットを享受しやすい状況といえます。

しかし、借り換えには諸費用や手間がかかるという側面もあり、誰でも、いつでも得をするわけではありません。最適なタイミングを見極め、メリットとデメリットを正しく理解した上で実行することが、借り換えを成功させるための鍵となります。

この記事では、住宅ローンの借り換えについて、その基本的な仕組みから、具体的なメリット・デメリット、そして最も重要な「借り換えを見極めるべき5つのタイミング」まで、網羅的に解説します。さらに、借り換えで後悔しないための注意点や、実際の手続きの流れ、おすすめの金融機関まで、専門的な知識を交えながらも分かりやすく掘り下げていきます。

この記事を最後まで読めば、あなたが今、住宅ローンを借り換えるべきなのか、その判断基準が明確になり、将来の家計改善に向けた具体的な一歩を踏み出すことができるでしょう。

目次

住宅ローンの借り換えとは?

住宅ローンの借り換えとは、現在返済中の住宅ローンを、別の金融機関で新たに借り入れた住宅ローンで一括返済(完済)し、その後は新しい金融機関に対して返済を続けていくことを指します。いわば、住宅ローンの「乗り換え」です。

多くの人が借り換えを検討する最大の目的は、より低い金利のローンに乗り換えることによる利息負担の軽減です。例えば、金利2.0%で組んだローンを、金利1.0%のローンに借り換えることができれば、その金利差分の利息を支払わなくて済むようになり、結果として毎月の返済額や総返済額を削減できます。

この基本的な仕組みは非常にシンプルですが、いくつかの重要なポイントがあります。

第一に、借り換えは「新しい住宅ローンの契約」であるという点です。したがって、新規で住宅ローンを組むときと同様に、金融機関による審査が必要になります。申込者の年収や勤務状況、信用情報、健康状態、そして対象となる物件の担保価値などが改めて評価されます。そのため、当初ローンを組んだときから状況が変化している場合、審査に通らない可能性もゼロではありません。

第二に、借り換えは無料では行えません。新しいローンを契約するための事務手数料や保証料、登記費用といった「諸費用」が数十万円単位で発生します。この諸費用を支払ってでも、将来にわたって削減できる利息額の方が大きい場合に、借り換えのメリットが生まれます。したがって、借り換えを検討する際は、目先の金利の低さだけでなく、諸費用を含めたトータルコストで判断することが不可欠です。

■借り換えと繰り上げ返済の違い

借り換えと混同されやすいものに「繰り上げ返済」があります。両者は住宅ローンの負担を軽減するという目的は共通していますが、その方法は全く異なります。

- 借り換え: ローン契約そのものを、別の金融機関の新しいローンに乗り換えること。

- 繰り上げ返済: 現在契約しているローンのまま、手元の資金を使ってローン元金の一部または全部を前倒しで返済すること。

繰り上げ返済は元金を直接減らすため、その分の利息が不要になり、総返済額を確実に減らす効果があります。一方、借り換えは、金利の引き下げや返済期間の見直し、団体信用生命保険(団信)の保障内容の変更など、より抜本的な契約内容の見直しを目的とします。手元にまとまった資金がなくても、金利の引き下げによって返済額を軽減できるのが大きな特徴です。

■なぜ今、借り換えが注目されるのか

住宅ローンの借り換えが注目される背景には、長期にわたる金融緩和政策による低金利環境があります。かつては3%や4%といった金利が当たり前だった時代もありましたが、近年は1%を下回る変動金利や、1%台の固定金利も珍しくありません。

そのため、数年前、あるいは十数年前に比較的高めの金利で住宅ローンを組んだ人にとっては、現在の低金利ローンに借り換えることで、大きなメリットを得られる可能性が高まっています。また、金融機関同士の競争も激化しており、魅力的な金利や充実した団信を提供する商品が次々と登場していることも、借り換え市場の活性化を後押ししています。

このように、住宅ローンの借り換えは、家計を見直す上で非常に強力な手段となり得ます。ただし、その効果を最大限に引き出すためには、借り換えの仕組みやメリット・デメリットを正しく理解し、自分にとって最適なタイミングを見極めることが何よりも重要です。次の章からは、借り換えがもたらす具体的なメリットについて、さらに詳しく見ていきましょう。

住宅ローンを借り換える3つのメリット

住宅ローンの借り換えを検討する上で、具体的にどのようなメリットがあるのかを理解することは非常に重要です。借り換えのメリットは、単に金利が下がることだけではありません。主に「返済額の削減」「金利上昇リスクへの備え」「保障内容の充実」という3つの大きな利点があります。ここでは、それぞれのメリットについて詳しく解説します。

① 毎月の返済額や総返済額を減らせる

借り換えの最も直接的で大きなメリットは、利息負担を軽減し、毎月の返済額やローン完済までの総返済額を減らせることです。現在よりも低い金利のローンに乗り換えることで、支払う利息の総額が減り、その結果として月々の家計の負担を軽くしたり、将来的な貯蓄を増やしたりできます。

具体的にどのくらいの削減効果があるのか、簡単なシミュレーションで見てみましょう。

【シミュレーション条件】

- ローン残高:3,000万円

- 残りの返済期間:25年

- 返済方法:元利均等返済

| 現在のローン | 借り換え後のローン | 差額 | |

|---|---|---|---|

| 金利 | 年1.5%(固定) | 年0.5%(固定) | -1.0% |

| 毎月の返済額 | 約119,966円 | 約106,039円 | -13,927円 |

| 総返済額 | 約3,599万円 | 約3,181万円 | -418万円 |

※上記は概算であり、諸費用は含んでいません。

この例では、金利が1.0%下がるだけで、毎月の返済額が約1.4万円も軽減されます。年間で考えると約16.7万円、25年間では総返済額が約418万円も削減できる計算になります。もちろん、実際には借り換え時に数十万円の諸費用がかかりますが、それを差し引いてもなお、数百万円単位での経済的メリットが生まれる可能性があるのです。

この削減できた分を、子どもの教育資金や老後資金の準備に回したり、あるいは生活にゆとりを持たせるために使ったりと、家計の選択肢を大きく広げられます。特に、ローン残高や残りの返済期間が大きいほど、わずかな金利差でも削減できる利息額は大きくなるため、借り換えの効果は絶大です。

② 金利上昇のリスクに備えられる

借り換えのメリットは、単に目先の返済額を減らすだけではありません。将来の金利上昇リスクに備えるための防御的な手段としても非常に有効です。これは特に、現在「変動金利」でローンを組んでいる人にとって重要な視点です。

変動金利は、一般的に固定金利よりも当初の金利が低く設定されていますが、その名の通り、市場金利の動向に応じて半年ごとに金利が見直されるという特徴があります。つまり、将来、日本銀行が金融緩和政策を修正するなどして市場金利が上昇局面に入った場合、住宅ローンの金利も上昇し、毎月の返済額が増加するリスクを抱えています。

このリスクに備えるため、変動金利から「全期間固定金利」のローンに借り換えるという選択肢があります。全期間固定金利は、借入時の金利が完済まで変わらないため、将来どれだけ市場金利が上昇しても、毎月の返済額は一定です。

例えば、子どもの教育費が最もかかる時期や、定年退職が近づき収入が減少する見込みの時期など、将来的に家計の支出が増えたり収入が減ったりすることが分かっている場合、返済額が確定している固定金利は大きな安心材料となります。金利が歴史的な低水準にある今のうちに、低金利の固定金利に借り換えておくことで、将来の金利上昇への不安を解消し、長期的なライフプランを安定して立てられるようになります。

これは、変動金利から固定金利への借り換えだけでなく、「固定金利期間選択型」のローンを組んでいる人にも当てはまります。当初の固定金利期間(例:10年固定)が終了すると、多くの場合、金利の優遇幅が縮小されて適用金利が上昇します。このタイミングで、別の低金利な固定金利ローンに借り換えることも、金利変動リスクを管理する上で賢明な選択と言えるでしょう。

③ 団体信用生命保険(団信)の内容を充実させられる

見落とされがちですが、非常に重要な借り換えのメリットが、団体信用生命保険(以下、団信)の内容をより手厚いものに見直せることです。

団信とは、住宅ローンの契約者が死亡または所定の高度障害状態になった場合に、その時点のローン残高が保険金によって完済される生命保険の一種です。ほとんどの民間金融機関では、この団信への加入が住宅ローン利用の必須条件となっています。

かつては、この「死亡・高度障害」のみを保障する基本的な団信が一般的でした。しかし、近年、金融機関同士の競争が激化する中で、この団信の保障内容が飛躍的に進化・多様化しています。

具体的には、基本保障に加えて、以下のような特約を付帯した団信が増えています。

- がん保障特約(がん団信): がんと診断された場合に、ローン残高の50%または100%が弁済される。

- 三大疾病保障特約: がん、急性心筋梗塞、脳卒中のいずれかで所定の状態になった場合に、ローン残高が弁済される。

- 八大疾病(生活習慣病)保障特約: 三大疾病に加えて、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎を保障対象とする。

- 全疾病保障特約: すべての病気やケガによる就業不能状態が一定期間続いた場合に、ローン残高が弁済される。

これらの特約は、金利に年0.1%〜0.3%程度上乗せすることで付帯できるのが一般的ですが、金融機関によっては「がん50%保障が無料付帯」や「全疾病保障が無料付帯」といった、非常に魅力的な商品も登場しています。

借り換えを行うことで、現在加入している基本的な団信から、こうした手厚い疾病保障付きの団信にアップグレードできます。これは、万が一の病気やケガで働けなくなった際の経済的なリスクに備える上で、非常に大きな意味を持ちます。すでに加入している民間の生命保険や医療保険の内容を見直し、保障が重複する部分を解約すれば、保険料の節約にも繋がる可能性があります。

このように、住宅ローンの借り換えは、金利という「攻め」のメリットだけでなく、リスク管理や保障充実という「守り」のメリットも兼ね備えた、総合的な家計改善策なのです。

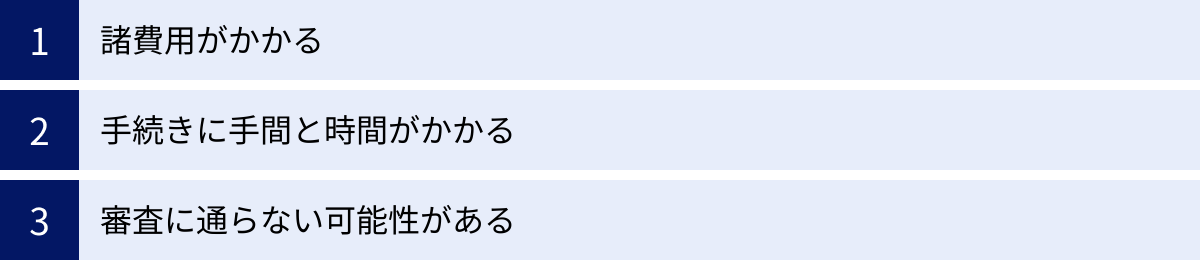

住宅ローン借り換えの3つのデメリット

住宅ローンの借り換えには多くのメリットがある一方で、無視できないデメリットや注意点も存在します。メリットばかりに目を向けて安易に手続きを進めると、「思ったほど得しなかった」「かえって損をしてしまった」といった事態に陥りかねません。ここでは、借り換えを検討する際に必ず把握しておくべき3つのデメリットについて、具体的に解説します。

① 諸費用がかかる

住宅ローンの借り換えは、タダではできません。 新たなローンを組むために、様々な手数料や税金といった「諸費用」が発生します。この諸費用は金融機関や借入額によって異なりますが、一般的に数十万円から、場合によっては100万円以上かかることもあります。

主な諸費用の内訳は以下の通りです。(詳細は後の章で解説します)

- 融資手数料(事務手数料): 新たに借り入れる金融機関に支払う手数料。

- 保証料: 保証会社に支払う費用。

- 印紙税: ローン契約書(金銭消費貸借契約書)に貼付する印紙代。

- 登録免許税: 抵当権の設定・抹消登記にかかる税金。

- 司法書士への報酬: 登記手続きを代行する司法書士への支払い。

- 繰り上げ返済手数料: 現在借り入れている金融機関に支払う手数料。

これらの諸費用は、借り換えによって削減できる利息の総額を上回らないと、借り換える意味がありません。例えば、借り換えによって総返済額が50万円減るとしても、諸費用に60万円かかってしまっては、トータルで10万円の損になります。

したがって、借り換えを検討する際は、必ず諸費用の概算額を把握し、それを加味した上で、本当にメリットがあるのかをシミュレーションすることが不可欠です。多くの金融機関のウェブサイトには、諸費用を含めたシミュレーション機能が用意されているので、積極的に活用しましょう。金利の低さだけでなく、手数料の体系(定額型か定率型か)もしっかり比較検討することが重要です。

② 手続きに手間と時間がかかる

住宅ローンの借り換えは、想像以上に煩雑で時間のかかる手続きです。申し込みから融資実行まで、スムーズに進んだとしても1ヶ月から2ヶ月程度の期間を要するのが一般的です。仕事や家事で忙しい方にとっては、この手間と時間が大きな負担となる可能性があります。

借り換えの主な手続きの流れは以下のようになります。

- 情報収集・金融機関の選定: 複数の金融機関の金利や手数料、団信内容を比較検討する。

- 事前審査(仮審査): Webなどから申し込み、借り入れが可能かどうかの簡易的な審査を受ける。

- 必要書類の準備: 本審査に向けて、本人確認書類、収入証明書(源泉徴収票や確定申告書)、物件に関する書類(登記簿謄本や売買契約書)、現在のローンの返済予定表など、多岐にわたる書類を収集・準備する。

- 本審査: 準備した書類を提出し、金融機関による正式な審査を受ける。

- 契約手続き: 審査に通過したら、金融機関と金銭消費貸借契約や抵当権設定契約を結ぶ。

- 融資実行・完済手続き: 新しい金融機関から融資が実行され、その資金で現在のローンを完済。司法書士が抵当権の抹消・設定登記を行う。

特に「③ 必要書類の準備」は、普段馴染みのない書類も多く、市役所や法務局に出向く必要がある場合もあり、手間がかかるポイントです。また、審査の過程で金融機関から追加の書類提出を求められたり、確認の電話がかかってきたりすることもあります。

近年はオンラインで手続きが完結する金融機関も増えていますが、それでも一定の手間と時間は避けられません。借り換えには相応の労力が必要であることをあらかじめ覚悟しておく必要があります。

③ 審査に通らない可能性がある

借り換えは新規のローン契約であるため、必ず審査があります。そして、その審査に通るとは限りません。 これが借り換えにおける最大のリスクの一つです。

審査基準は金融機関によって異なりますが、主に以下の項目がチェックされます。

- 申込者の属性: 年齢、年収、勤務先、勤続年数、雇用形態など。

- 信用情報: 他の借入状況(カードローン、自動車ローンなど)や、過去の延滞履歴など。

- 健康状態: 団体信用生命保険に加入できるかどうかの告知。

- 物件の担保価値: 借り換え対象となる不動産の評価額。

当初住宅ローンを組んだ時から、これらの状況が悪化している場合、審査が厳しくなる可能性があります。

例えば、以下のようなケースは注意が必要です。

- 転職して勤続年数が短くなった: 一般的に勤続年数2〜3年以上を条件とする金融機関が多い。

- 収入が減少した: 年収に占める年間返済額の割合(返済負担率)が基準を超えてしまう。

- 他の借り入れが増えた: スマートフォン端末の分割払いやカードローンなども含めて審査される。

- 信用情報に傷がついた: クレジットカードの支払いや各種ローンの返済で延滞したことがある。

- 健康状態が悪化した: 持病の悪化や新たな病気の発症により、団信の審査に通らない。

- 物件の担保価値が下落した: 当初より物件の評価額が下がり、借入希望額に対して担保価値が不足している。

せっかく手間と時間をかけて準備しても、審査に落ちてしまえばすべてが無駄になってしまいます。対策としては、複数の金融機関の事前審査に申し込んでみることや、申し込み前に自身の信用情報を確認しておくこと(CICやJICCなどの信用情報機関で開示請求が可能)などが考えられます。

これらのデメリットを十分に理解し、それでもなおメリットが上回ると判断できる場合に、借り換えは実行すべき選択肢となるのです。

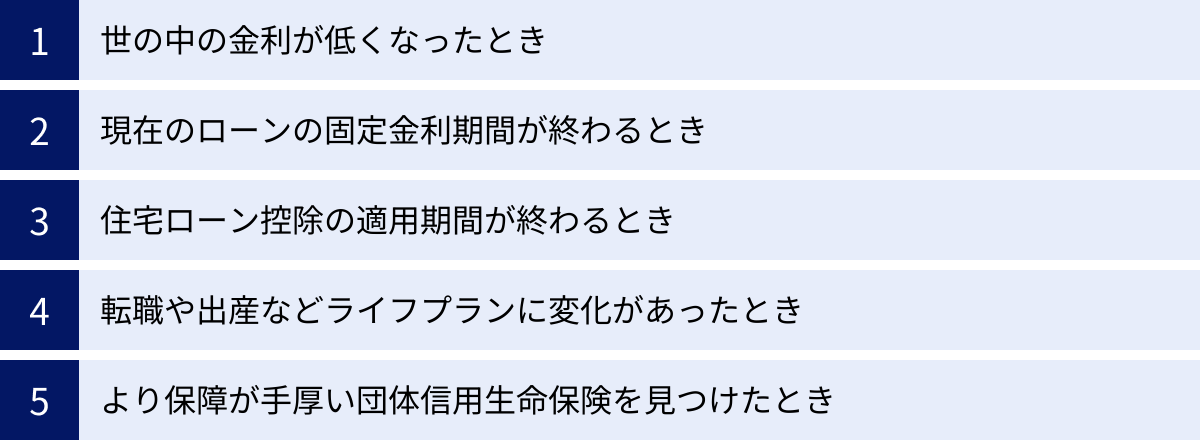

住宅ローン借り換えを見極める5つのタイミング

住宅ローンの借り換えは、思い立ったが吉日というわけではありません。効果を最大化するためには、適切な「タイミング」を見極めることが極めて重要です。ここでは、借り換えを検討するべき具体的な5つのタイミングについて、その理由とともに詳しく解説します。

① 世の中の金利が低くなったとき

最も基本的かつ重要なタイミングは、世の中の金利水準が、あなたがローンを組んだ時よりも明らかに低くなっているときです。住宅ローンの金利は、日本銀行の金融政策や国内外の経済情勢に大きく影響されます。ニュースなどで「日銀がマイナス金利を継続」「長期金利が低下」といった報道を目にしたら、それは借り換えを検討するサインかもしれません。

特に、過去に2%、3%といった比較的高めの固定金利でローンを組んでいる場合、現在の1%を下回るような低金利ローンに借り換えることができれば、大きなメリットが期待できます。

金利の動向をチェックするには、以下のような方法があります。

- 金融機関の公式サイト: 各銀行が毎月発表する住宅ローン金利を定期的に確認する。

- 住宅ローン比較サイト: 複数の金融機関の金利を一覧で比較できるサイトを活用する。

- 経済ニュース: 日本銀行の金融政策決定会合の結果や、長期金利(新発10年物国債利回り)の動向に注目する。

ただし、注意点として、変動金利は短期金利に、固定金利は長期金利に連動する傾向があります。自分が借り換え先として検討している金利タイプが、どのような経済指標に影響されるのかを理解しておくと、より的確な判断ができます。世の中全体が低金利の恩恵を受けている今こそ、自身のローン金利を見直す絶好の機会と言えるでしょう。

② 現在のローンの固定金利期間が終わるとき

「固定金利期間選択型」のローンを組んでいる場合、その固定期間が終了するタイミングは、借り換えを検討する絶好の機会です。

このタイプのローンは、「当初10年間は年0.8%」のように、最初の一定期間は金利が低く固定されています。しかし、この優遇された固定期間が終了すると、多くの場合、金利が見直され、適用金利が大幅に上昇します。具体的には、基準金利からの「優遇幅」が縮小されるケースが一般的です。

例えば、固定期間終了後、金利が1%以上も跳ね上がることも珍しくありません。月々の返済額が数万円単位で増加し、家計を直撃する可能性があります。この「金利の崖」ともいえるタイミングを避けるため、固定期間が終了する数ヶ月前から、他の金融機関への借り換え準備を始めるのが賢明です。

多くの金融機関では、固定期間終了後の金利について、終了の数ヶ月前に通知を送ってきます。その通知が届いたら、提示された新しい金利と、他の金融機関が提供している低金利ローンとを冷静に比較検討しましょう。多くの場合、そのまま同じ金融機関で契約を続けるよりも、別の金融機関に借り換えた方が有利な条件を引き出せます。 このタイミングを逃さず、積極的に情報収集を行うことが重要です。

③ 住宅ローン控除の適用期間が終わるとき

住宅ローン控除(住宅借入金等特別控除)の適用期間が終了するタイミングも、借り換えを検討する一つの目安となります。

住宅ローン控除とは、年末時点のローン残高の一定割合(現在は0.7%)が、所得税や住民税から最大13年間(※制度変更により期間は異なる)にわたって控除される、非常に強力な減税制度です。

ここで注意したいのが、借り換えとの関係です。住宅ローン控除の控除額は「年末のローン残高 × 0.7%」で計算されます。もし、控除期間中に金利0.5%のローンに借り換えた場合、支払う金利(0.5%)よりも控除される税率(0.7%)の方が高いため、実質的に金利負担以上に税金が戻ってくる「逆ザヤ」状態になります。この状態では、借り換えによる金利削減メリットよりも、住宅ローン控除の恩恵の方が大きいため、急いで借り換える必要はない、むしろ借り換えない方が得、というケースが多いのです。

しかし、この住宅ローン控除の適用期間(原則13年)が終了すると、この大きな減税メリットがなくなります。 その後は、純粋に支払う金利と返済額の負担だけが残ります。したがって、控除期間が終了するタイミングで、改めて自身のローン金利が高いと感じるならば、そこが本格的に借り換えを検討すべき時期と言えます。控除という「ボーナスタイム」が終わった後、いかに純粋な金利負担を減らすかという視点で、借り換えを計画しましょう。

④ 転職や出産などライフプランに変化があったとき

住宅ローンは長期にわたる返済です。その間には、転職、昇進、出産、子どもの進学、独立・起業など、様々なライフイベントが発生し、家計の収支バランスも変化します。こうしたライフプランの変化も、住宅ローンの見直し、すなわち借り換えを検討する重要なきっかけとなります。

例えば、以下のようなケースが考えられます。

- 収入が減少したケース: 妻が出産・育児のために退職し、世帯収入が減少した場合など。月々の返済負担を少しでも軽くするために、より低金利のローンに借り換えたり、一時的に返済期間を延長して月々の返済額を抑えたりすることを検討します。

- 収入が増加したケース: 昇進や共働き開始で世帯収入が増えた場合。より積極的に繰り上げ返済をしたいと考えるかもしれません。借り換えによって金利を下げつつ、繰り上げ返済手数料が無料または安い金融機関に乗り換えることで、効率的に元金を減らし、早期完済を目指せます。

- 将来の支出増に備えたいケース: 子どもの大学進学など、数年後に大きな支出が確定している場合。変動金利のリスクを避け、返済額が確定する固定金利に借り換えておくことで、安心して教育資金の準備を進められます。

このように、現在のライフステージや将来の計画に合わせて、最適な返済方法や金利タイプ、保障内容を選び直すために、借り換えは非常に有効な手段です。家計のバランスシートを見直すタイミングで、固定費の大きな割合を占める住宅ローンについても、聖域なく見直す姿勢が大切です。

⑤ より保障が手厚い団体信用生命保険を見つけたとき

以前は、住宅ローン選びといえば金利が全てでした。しかし近年、団体信用生命保険(団信)の保障内容が、金融機関を選ぶ上で極めて重要な要素になっています。

自分がローンを組んだ数年前にはなかったような、魅力的な保障内容の団信が、現在の市場には数多く存在します。例えば、「がん保障」や「全疾病保障」が金利上乗せなしで付帯するような商品です。

もし、現在の自分の健康状態が良好で、より手厚い保障を求めるのであれば、団信のアップグレードを目的とした借り換えも十分に検討の価値があります。これは、万が一の病気やケガによる収入減リスクに備えるという、生命保険的な側面からのアプローチです。

例えば、働き盛りの30代、40代で、家族への責任が大きい時期に、がんなどの大きな病気に備えておきたいと考えるのは自然なことです。民間の保険で手厚いがん保険に加入すれば月々数千円の保険料がかかりますが、借り換えによって同等以上の保障を無料で、あるいは低コストで手に入れられる可能性があります。

金利のメリットがそれほど大きくなくても、団信の保障内容の充実によって得られる安心感や、民間の保険料を節約できる効果を考慮すれば、借り換えが十分に合理的な選択となるケースもあります。現在の団信の保障内容を確認し、最新の団信と比較してみることから始めてみましょう。

借り換えでメリットが出やすい人の3つの条件

住宅ローンの借り換えは、誰にでも同じようにメリットがあるわけではありません。諸費用がかかるため、それを上回るだけの利息削減効果が見込めるかどうかが鍵となります。一般的に、借り換えでメリットが出やすいとされる人には、以下の3つの条件が当てはまることが多いです。これらの条件は、借り換えを検討すべきかどうかの最初のスクリーニングとして非常に役立ちます。

| 条件 | 目安 | 理由 |

|---|---|---|

| ローン残高 | 1,000万円以上 | 元金が大きいほど、金利差による利息削減額が大きくなるため。 |

| 残り返済期間 | 10年以上 | 返済期間が長いほど、金利差による総返済額の差が大きくなるため。 |

| 金利差 | 0.3%以上 | 諸費用を上回るメリットを出すための目安。近年の低金利ではより小さな差でも効果が出る場合がある。 |

以下で、それぞれの条件について詳しく解説します。

① ローンの残高が1,000万円以上ある

借り換えメリットの大きさは、ローンの元金、つまりローン残高に大きく左右されます。 同じ金利差であっても、ローン残高が多ければ多いほど、削減できる利息の絶対額は大きくなります。

例えば、金利差が1.0%の場合を考えてみましょう。

- ローン残高が3,000万円の場合:年間の利息削減額は単純計算で約30万円

- ローン残高が500万円の場合:年間の利息削減額は単純計算で約5万円

借り換えには前述の通り、数十万円の諸費用がかかります。ローン残高が500万円のケースでは、1年分の利息削減額では諸費用を賄うことすらできません。総返済期間で考えても、メリットが小さいか、あるいは諸費用の方が高くついて「諸費用倒れ」になってしまう可能性が高いのです。

そのため、一般的に借り換えで意味のあるメリットを出すためのローン残高の目安として「1,000万円以上」と言われています。もちろんこれはあくまで目安であり、他の条件との組み合わせによりますが、ローン残高が1,000万円を下回っている場合は、借り換えのメリットは限定的になる可能性が高いと認識しておきましょう。

② ローンの残りの返済期間が10年以上ある

ローン残高と同様に、残りの返済期間の長さも借り換え効果を大きく左右する重要な要素です。返済期間が長ければ長いほど、将来にわたって支払う利息の総額も大きくなります。そのため、早い段階で低金利のローンに乗り換えることで、長期間にわたって金利差の恩恵を受け続けることができ、総返済額の削減効果が大きくなります。

逆に、完済が間近に迫っている、例えば残りの返済期間が5年しかないようなケースでは、これから支払う利息の総額自体が少なくなっています。たとえ金利を下げられても、削減できる利息額は限定的であり、諸費用を回収できない可能性が高くなります。

このため、残りの返済期間も「10年以上」というのが、借り換えを検討する一つの目安とされています。返済を開始してまだ数年しか経っていない、という人ほど、借り換えによるメリットを享受しやすいと言えます。自分のローンの返済予定表を確認し、あと何年の返済が残っているのかを正確に把握することが第一歩です。

③ 現在のローンとの金利差が0.3%以上ある

現在適用されている金利と、借り換え先の候補となるローンの金利との間に、どのくらいの差があるかも、もちろん重要です。

かつては、この金利差の目安として「1.0%以上」と言われることが多くありました。これは、住宅ローンの金利水準が全体的に高く、また諸費用も高額だった時代の名残です。

しかし、近年の超低金利環境と金融機関の競争激化により、諸費用(特に融資手数料)が安いプランも増えてきました。 そのため、現在ではより小さな金利差でもメリットが出るケースが増えています。具体的な目安としては、金利差が「0.3%以上」あれば、一度シミュレーションをしてみる価値があると言えるでしょう。

例えば、ローン残高2,500万円、残期間25年、現在の金利が1.2%の人が、金利0.9%のローンに借り換える(金利差0.3%)場合を考えてみます。

- 毎月の返済額:約4,000円の削減

- 総返済額:約100万円の削減

この場合、諸費用が50万円かかったとしても、トータルで約50万円のメリットが出ることになります。わずか0.3%の差と侮らず、まずは試算してみることが重要です。

【重要】3つの条件は総合的に判断する

ここで挙げた「残高1,000万円以上」「残期間10年以上」「金利差0.3%以上」という3つの条件は、あくまで一般的な目安です。大切なのは、これらの条件を個別にではなく、総合的に見て判断することです。

例えば、金利差は0.5%と大きいけれど、ローン残高が800万円、残期間が8年しかない、というケースではメリットが出にくいかもしれません。逆に、金利差は0.2%とわずかでも、ローン残高が4,000万円、残期間が30年あれば、大きなメリットが生まれる可能性もあります。

最終的な判断は、必ず諸費用を含めた詳細なシミュレーションを行った上で行う必要があります。これらの3つの条件は、そのシミュレーションを実行してみるかどうかの、最初のきっかけとして活用してください。

借り換えで後悔しないための4つの注意点

住宅ローンの借り換えは、成功すれば家計に大きなプラスの効果をもたらしますが、一方で計画や判断を誤ると「こんなはずではなかった」と後悔する結果にもなりかねません。そうした失敗を避けるために、事前に知っておくべき4つの重要な注意点があります。これらをしっかり押さえて、賢い借り換えを実現しましょう。

諸費用を含めた総返済額でシミュレーションする

借り換えを検討する際、多くの人がまず目にするのは、新しいローンの「金利の低さ」や「毎月の返済額の安さ」です。しかし、この表面的な数字だけで判断するのは非常に危険です。 借り換えで最も重要なのは、「諸費用を含めた総支払額」が現在よりも本当に安くなるかどうかです。

後悔する典型的なパターンは、低い金利に惹かれて借り換えたものの、高額な諸費用のことを計算に入れていなかったため、結果的にトータルの支出が増えてしまったというものです。

例えば、A銀行は金利0.4%で、B銀行は金利0.45%だとします。一見するとA銀行の方が有利に見えますが、それぞれの諸費用を見てみると、

- A銀行:融資手数料が借入額の2.2%(3,000万円借入で66万円)

- B銀行:融資手数料が定額で5.5万円

というケースもあり得ます。この場合、金利差によるメリットよりも手数料の差額の方がはるかに大きく、B銀行の方が総支払額は安くなる可能性があります。

したがって、借り換えの比較検討を行う際は、必ず以下の計算式でシミュレーションを行ってください。

(新ローンの毎月返済額 × 返済回数) + 諸費用総額

この金額と、現在のローンをこのまま返し続けた場合の総支払額(現ローンの毎月返済額 × 残り返済回数)を比較し、前者の方が安くなることを確認する必要があります。金融機関のウェブサイトにあるシミュレーターは、多くの場合、この諸費用を自動で計算に含めてくれるので、積極的に活用しましょう。目先の数字に惑わされず、常にトータルコストで判断する癖をつけることが、後悔しないための第一歩です。

審査に落ちる可能性も考慮しておく

借り換えは、新しい金融機関とのローン契約であり、必ず審査が行われます。そして、この審査は誰でも必ず通るわけではありません。 「借り換えればこれだけ得になる」と皮算用していても、審査に落ちてしまえば計画は白紙に戻ります。

特に、当初ローンを組んだ時と比べて、ご自身の状況に以下のような変化があった場合は注意が必要です。

- 収入の変化: 転職で年収が下がった、独立して自営業になった、など。

- 勤務状況の変化: 転職したばかりで勤続年数が1年未満、など。

- 信用情報の変化: クレジットカードの支払いを延滞した、スマートフォンの分割払いを滞納した、カードローンなどの無担保ローンが増えた、など。

- 健康状態の変化: 大きな病気を患った、持病が悪化した、など(団信の加入に影響)。

- 物件の状況変化: 物件の担保評価額が購入時より大きく下落している、など。

これらの要因によって、審査が通らない、あるいは希望した金額での借り入れが承認されない可能性があります。

対策としては、まず複数の金融機関の「事前審査(仮審査)」に申し込んでみることをお勧めします。事前審査は本審査よりも簡易的ですが、借り入れの可能性を探る上で有効です。もし不安な点があれば、信用情報機関(CIC、JICCなど)でご自身の信用情報を開示請求し、内容を確認しておくのも一つの手です。審査に落ちる可能性も念頭に置き、複数の選択肢を持って計画を進めることが重要です。

金利タイプごとの特徴を正しく理解する

借り換えは、単に金利の数字を下げるだけでなく、将来の金利変動リスクに対して、どのようなスタンスを取るかを選択する機会でもあります。そのためには、「変動金利」「全期間固定金利」「固定金利期間選択型」といった金利タイプごとの特徴、メリット・デメリットを正しく理解しておく必要があります。

| 金利タイプ | メリット | デメリット | こんな人におすすめ |

|---|---|---|---|

| 変動金利 | ・一般的に当初金利が最も低い ・金利低下の恩恵を受けられる |

・金利上昇リスクがある ・返済額が増える可能性がある |

・金利上昇に対応できる資金的余裕がある人 ・短期間での完済を考えている人 |

| 全期間固定金利 | ・返済額が完済まで変わらず安心 ・将来の金利上昇の心配がない |

・変動金利より当初金利が高い ・金利が低下しても恩恵を受けられない |

・子どもの教育費などで将来の支出が決まっている人 ・安定した返済計画を立てたい人 |

| 固定金利期間選択型 | ・当初期間(5年、10年など)は低金利で固定できる | ・固定期間終了後に金利が変動・上昇するリスクがある | ・数年間の収支計画は見通せるが、長期的には不安がある人 |

例えば、目先の返済額の安さだけを追求して変動金利に借り換えたものの、数年後に金利が急上昇し、借り換え前よりも返済額が増えてしまった、というケースは後悔に繋がります。「今後、金利は上がらないだろう」という安易な予測に頼るのではなく、金利が上昇した場合でも家計が破綻しないか、というストレステストを行った上で金利タイプを選ぶべきです。ご自身のライフプランやリスク許容度に合わせて、最適な金利タイプを選択することが、長期的な満足度に繋がります。

返済期間を安易に延長しない

借り換えの際に、現在の残りの返済期間よりも長い期間でローンを組み直す「返済期間の延長」が可能な場合があります。例えば、残り20年のローンを、30年のローンに借り換えるといったケースです。

返済期間を延ばせば、毎月の返済額は確実に下がります。 これは、月々のキャッシュフローを改善したい場合には魅力的に映るかもしれません。しかし、ここには大きな落とし穴があります。返済期間が長くなるということは、その分、利息を支払う期間も長くなるため、結果として「総返済額」は増加してしまうのです。

【シミュレーション例】

- ローン残高:2,000万円

- 借り換え後の金利:年1.0%

| 返済期間 | 毎月の返済額 | 総返済額 |

|---|---|---|

| 20年 | 約92,019円 | 約2,208万円 |

| 30年 | 約64,352円 | 約2,317万円 |

この例では、返済期間を10年延ばすことで毎月の返済額は約2.7万円減りますが、総返済額は約109万円も増えてしまいます。

月々の負担軽減は一時的な安心感に繋がりますが、長期的に見ると大きな損をすることになりかねません。また、完済年齢が高くなることで、老後の生活設計にも影響を及ぼします。返済期間の延長は、どうしても月々の支払いが厳しいといった、やむを得ない事情がある場合の最終手段と考えるべきです。原則として、借り換え後の返済期間は、現在の残存期間と同じか、それより短く設定することを目指しましょう。

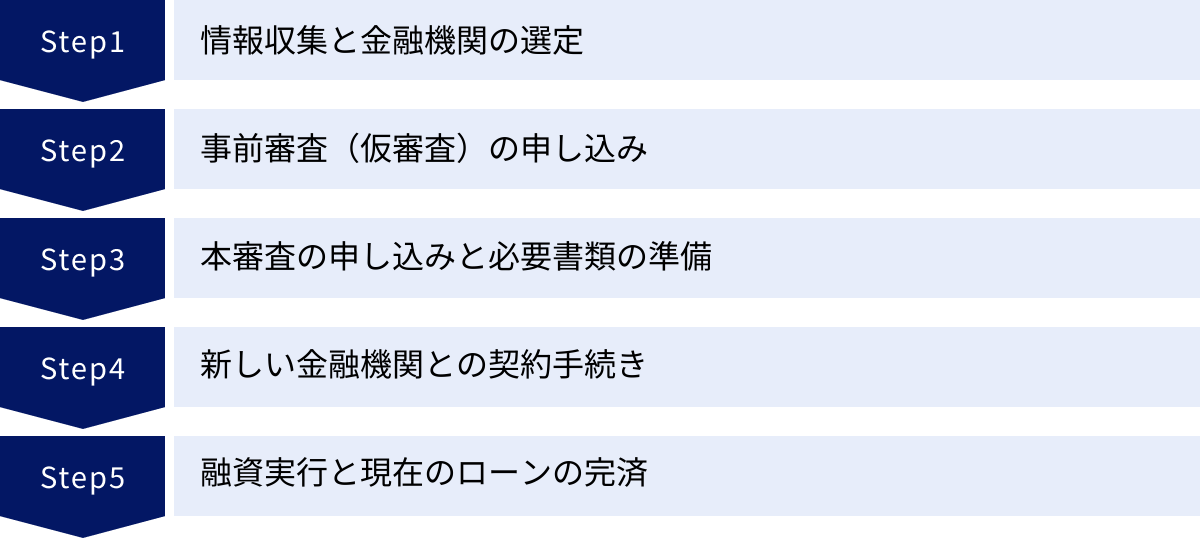

住宅ローン借り換えの手続きは5ステップ

住宅ローンの借り換えは、煩雑なイメージがあるかもしれませんが、全体の流れを把握しておけば、スムーズに進めることができます。ここでは、情報収集から融資実行までの一般的な手続きを、5つのステップに分けて具体的に解説します。

① 情報収集と金融機関の選定

すべての始まりは、情報収集です。まずは、どのような金融機関が、どのような条件の住宅ローンを提供しているのかを幅広くリサーチします。

- 比較するポイント:

- 金利: 変動金利、固定金利それぞれの金利水準を比較します。表面的な金利だけでなく、適用されるための条件(特定のサービス利用など)も確認しましょう。

- 諸費用: 融資手数料が「定額型(数万円程度)」か「定率型(借入額の2.2%など)」かは大きな違いです。総支払額に大きく影響するため、必ずチェックします。

- 団体信用生命保険(団信): 基本的な保障に加え、がん保障や全疾病保障などの特約が充実しているか、金利上乗せの有無などを比較します。

- 繰り上げ返済: 一部繰り上げ返済の手数料は無料か、手続きはWebで簡単にできるかなど、返済のしやすさも重要なポイントです。

- 特典: 特定の銀行口座との連携による金利優遇や、ポイント還元など、金融機関独自のサービスも比較対象になります。

- 情報収集の方法:

- 住宅ローン比較サイト: 複数の金融機関の商品を一覧で比較でき、効率的に情報収集ができます。

- 各金融機関の公式サイト: 最も正確で詳細な情報が掲載されています。気になる金融機関は必ず公式サイトで内容を確認しましょう。

- オンラインシミュレーター: 各サイトのシミュレーション機能を使い、自分のケースでどのくらいメリットが出るかを具体的に試算します。

この段階で、いくつかの候補となる金融機関をリストアップしておくと、次のステップがスムーズに進みます。

② 事前審査(仮審査)の申し込み

借り換え先の候補がいくつか絞れたら、次に「事前審査(仮審査)」を申し込みます。事前審査とは、年収や勤務先、借入希望額などの自己申告情報に基づいて、金融機関が融資可能かどうかを簡易的に判断する手続きです。

- 申し込み方法: 多くの金融機関では、ウェブサイトから24時間いつでも無料で申し込むことができます。入力項目も比較的少なく、15分〜30分程度で完了することが多いです。

- 審査期間: 早ければ当日中、通常は数営業日で結果が出ます。

- 複数申し込みの推奨: 事前審査は、複数の金融機関に同時に申し込んでも問題ありません。 信用情報に記録は残りますが、複数申し込んだこと自体が不利になることは一般的にありません。本審査で落ちる可能性も考慮し、2〜3社に申し込んでおくことで、選択肢を確保でき、安心して手続きを進められます。

事前審査に通過すると、「この条件であれば、本審査に進んでいただけます」という内定のようなものがもらえ、借り換えの実現性がぐっと高まります。

③ 本審査の申し込みと必要書類の準備

事前審査に通過した金融機関の中から、最も条件の良い一社に絞り込み、「本審査」を申し込みます。本審査は、提出された公的な書類に基づいて、より厳格に行われる正式な審査です。

このステップで最も手間がかかるのが「必要書類の準備」です。金融機関によって多少異なりますが、一般的に以下のような書類が必要になります。

- 本人確認書類: 運転免許証、パスポート、マイナンバーカードなど

- 収入関連書類: 源泉徴収票(直近2〜3年分)、住民税決定通知書、確定申告書の控え(自営業者の場合)など

- 物件関連書類: 売買契約書、工事請負契約書、重要事項説明書、登記事項証明書(登記簿謄本)、公図、地積測量図など

- 現在のローン関連書類: 返済予定表、残高証明書など

これらの書類は、手元にあるものだけでなく、勤務先や市役所、法務局などで取得しなければならないものも含まれます。金融機関の指示に従い、漏れなく準備を進めましょう。本審査の期間は、書類提出後、1週間〜3週間程度かかるのが一般的です。

④ 新しい金融機関との契約手続き

本審査に無事通過すると、いよいよ新しい金融機関との契約手続きに進みます。これを「金銭消費貸借契約(金消契約)」と呼びます。

- 契約内容の確認: 借入額、金利、返済期間、返済方法など、最終的な契約内容が記載された書類を隅々まで確認し、不明な点があれば必ず質問します。

- 契約方法:

- 対面契約: 金融機関の店舗やローンセンターに出向いて、担当者の説明を受けながら署名・捺印します。

- オンライン契約: 近年は、パソコンやスマートフォンを利用して、ビデオ通話や電子署名で契約が完結する金融機関も増えています。

同時に、物件を担保に入れるための「抵当権設定契約」も結びます。これらの手続きには通常、1時間〜2時間程度かかります。

⑤ 融資実行と現在のローンの完済

契約手続きが完了すると、いよいよ最終ステップです。決められた「融資実行日」に、新しい金融機関からあなたの口座に融資金が振り込まれます。

- 融資実行: 新しい金融機関から、契約した金額が指定の口座に入金されます。

- 現在のローンの完済: 融資金が着金したら、その日のうちに、そのお金を使って現在借り入れている金融機関のローンを一括で繰り上げ返済します。この手続きは、新しい金融機関が代行してくれる場合もあります。

- 抵当権の抹消・設定: 現在のローンの完済証明書が発行されたら、司法書士が法務局で手続きを行います。具体的には、古い金融機関の「抵当権を抹消」し、新しい金融機関の「抵当権を設定」する登記です。

この登記手続きが完了すれば、住宅ローンの借り換えはすべて終了です。翌月からは、新しい金融機関への返済がスタートします。

住宅ローン借り換えにかかる諸費用の内訳

住宅ローンの借り換えを検討する上で、避けては通れないのが「諸費用」です。このコストを正確に把握することが、借り換えの成否を分けると言っても過言ではありません。諸費用の総額は、借入額や金融機関によって大きく異なりますが、一般的に借入額の2%〜3%程度、金額にして数十万円から100万円以上になることもあります。ここでは、その主な内訳について一つずつ解説します。

保証料

保証料は、万が一あなたが住宅ローンの返済不能に陥った場合に、返済を肩代わりしてくれる「保証会社」に支払う費用です。多くの民間金融機関では、この保証会社との契約が必須となっています。

- 支払い方法:

- 一括前払い型: 借入時に、返済期間分の保証料を一括で支払う方法。借入額や返済期間によりますが、数十万円単位になることが多いです(例:3,000万円を35年で借り入れた場合で60万円前後)。

- 金利上乗せ型: 毎月のローン金利に、年0.2%程度の保証料を上乗せして支払う方法。初期費用を抑えられますが、総支払額は一括前払い型より高くなる傾向があります。

- 借り換え時のポイント:

- ネット銀行などでは保証料が無料のところも増えています。

- 現在返済中のローンで保証料を一括前払いしていた場合、借り換えによって残りの期間分の保証料が「戻し保証料」として返還されることがあります。ただし、全額ではなく、所定の手数料が差し引かれます。

融資手数料(事務手数料)

融資手数料は、ローン契約の手続きのために、新たに借り入れる金融機関に支払う手数料です。これは保証料とは別にかかる費用で、金融機関によって設定が大きく異なります。

- タイプ:

- 定額型: 借入額にかかわらず、手数料が一律で決まっているタイプ。3万円~10万円程度が相場です。初期費用を抑えたい場合に有利です。

- 定率型: 借入額に対して一定の料率をかけて算出されるタイプ。「借入額 × 2.2%(税込)」が一般的です。借入額が大きいと手数料も高額になります(例:3,000万円借り入れた場合は66万円)。

- 選択のポイント:

- 定率型の手数料を採用している金融機関は、その分、金利を低く設定している傾向があります。

- どちらが有利かは、金利と手数料の総額で判断する必要があります。借入額が少ない場合は定額型、借入額が多く、長期で借りる場合は、手数料が高くても金利が低い定率型の方がトータルで得になることもあります。シミュレーションでの比較が不可欠です。

印紙税

印紙税は、ローン契約書(金銭消費貸借契約書)を作成する際に課される税金です。契約書に収入印紙を貼付して納税します。税額は契約書に記載される借入額によって決まります。

| 記載された契約金額 | 税額 |

|---|---|

| 1,000万円超 5,000万円以下 | 2万円 |

| 5,000万円超 1億円以下 | 6万円 |

※電子契約の場合は、印紙税は不要となります。

参照:国税庁 No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで

登録免許税

登録免許税は、不動産の登記手続きを行う際に国に納める税金です。借り換えの場合は、以下の2つの登記が必要になります。

- 抵当権抹消登記: 現在の金融機関が設定している抵当権を抹消するための登記。不動産1個につき1,000円かかります(土地と建物で2,000円)。

- 抵当権設定登記: 新しい金融機関が融資の担保として抵当権を設定するための登記。税額は「借入額(債権金額)× 0.4%」です。ただし、一定の要件を満たす住宅用家屋については、税率が0.1%に軽減される特例があります。(例:3,000万円借り入れた場合、税率0.1%で3万円)

司法書士への報酬

上記の抵当権抹消・設定登記は、手続きが複雑なため、金融機関が指定する司法書士に依頼するのが一般的です。その司法書士に支払う報酬が必要になります。報酬額は司法書士事務所や手続きの難易度によって異なりますが、おおむね5万円~15万円程度が相場です。この報酬には、登録免許税の実費も含まれて請求されることが多いです。

現在のローンの繰り上げ返済手数料

借り換えは、現在のローンを全額一括で繰り上げ返済することになります。その際に、現在借り入れている金融機関に対して支払う手数料がかかる場合があります。

手数料は金融機関や手続き方法(窓口かWebか)によって異なり、無料のところから、数千円~数万円かかるところまで様々です。事前に現在のローン契約内容を確認しておく必要があります。

これらの諸費用を合計すると、決して無視できない金額になります。借り換えを検討する際は、まずこれらの諸費用が総額でいくらになるのかを概算し、それを上回る利息削減メリットがあるのかを冷静に見極めることが成功への第一歩です。

住宅ローン借り換えシミュレーションにおすすめのツール

住宅ローンの借り換えを検討する際、最も重要な作業が「シミュレーション」です。諸費用を含めて、実際にどのくらいのメリットがあるのかを具体的に把握しなければ、正しい判断はできません。幸い、現在では誰でも簡単に高精度なシミュレーションができる便利なオンラインツールが数多く提供されています。ここでは、代表的で使いやすいおすすめのツールを3つ紹介します。

モゲチェック

「モゲチェック」は、オンラインで最適な住宅ローンを提案してくれる人気のサービスです。特に借り換えに強く、多くのユーザーに利用されています。

- 主な特徴:

- ランキング形式での比較: 全国の金融機関の中から、金利の低さや人気度でランキング化されており、どの金融機関が今お得なのかが一目でわかります。

- 一括事前審査: 情報を一度入力するだけで、複数の金融機関にまとめて事前審査を申し込むことができます。手間を大幅に削減できるのが大きな魅力です。

- 提案機能: 自分の年収や希望条件などを登録すると、AIや専門家が最適なローンを提案してくれる機能もあります。どのローンを選べばよいか分からないという人には特に心強いサービスです。

- 借り換えメリットの可視化: 現在のローン情報を入力すると、借り換えた場合の削減額を具体的に提示してくれます。「メリット額〇〇万円」と表示されるため、モチベーションに繋がりやすいです。

参照:モゲチェック公式サイト

価格.com 住宅ローン

「価格.com」は、電化製品などで有名な比較サイトですが、住宅ローンの比較・シミュレーション機能も非常に充実しています。

- 主な特徴:

- 網羅的な情報量: メガバンクからネット銀行、地方銀行まで、非常に多くの金融機関のローン情報が網羅されています。

- 詳細な絞り込み検索: 金利タイプ(変動、固定)、金融機関の種類、団信の内容、手数料のタイプなど、細かい条件で商品を絞り込んで比較することができます。自分のこだわり条件に合ったローンを探しやすいのが特徴です。

- リアルな口コミ: 実際にそのローンを利用したユーザーからの口コミや評価が多数掲載されており、金利や手数料といったスペックだけでは分からない、手続きのスムーズさやサポート体制などの実態を知る上で参考になります。

- 高機能なシミュレーター: 借り換えシミュレーターでは、諸費用を「概算で計算」「自分で入力」など、詳細な設定が可能で、より現実に近いシミュレーションを行えます。

参照:価格.com 住宅ローン公式サイト

SUUMO 住宅ローンシミュレーター

大手不動産情報サイト「SUUMO(スーモ)」が提供する住宅ローンシミュレーターは、シンプルで直感的に使えるのが魅力です。

- 主な特徴:

- 使いやすさ: 入力項目が分かりやすく整理されており、専門用語に不慣れな初心者でも迷うことなく操作できます。「いくら借りられる?」「毎月の返済額は?」といった目的別にシミュレーターが分かれており、借り換え専用のシミュレーターも用意されています。

- 視覚的な分かりやすさ: シミュレーション結果がグラフなどで視覚的に表示されるため、借り換え前と後での返済額の違いなどが直感的に理解しやすいです。

- 不動産サイトならではの連携: 新規購入のシミュレーション機能も充実しており、物件価格からローンを試算するなど、不動産探しと連携した使い方が可能です。

これらのツールは、いずれも無料で利用できます。まずは気軽にいくつかのツールを試してみて、ご自身のローン状況を入力し、借り換えのメリットがどの程度あるのかを把握することから始めてみましょう。異なるツールでシミュレーションしてみることで、結果を多角的に検証することもできます。

住宅ローンの借り換えにおすすめの金融機関

住宅ローンの借り換え先を選ぶ際には、金利の低さはもちろん、手数料、団体信用生命保険(団信)の内容、サービスの利便性などを総合的に比較することが重要です。特に近年は、ネット銀行を中心に非常に競争力のある商品が数多く登場しています。ここでは、借り換えで人気が高く、特徴的なサービスを提供している金融機関を5つ紹介します。

※下記の情報は変動する可能性があるため、必ず各金融機関の公式サイトで最新の情報をご確認ください。

| 金融機関名 | 主な特徴(金利・手数料) | 主な特徴(団信・特典) |

|---|---|---|

| auじぶん銀行 | 業界でもトップクラスの低金利。手数料は定率型が中心。 | がん50%保障団信が無料付帯。auのサービス利用で金利優遇(au金利優遇割)。 |

| 楽天銀行 | 競争力のある金利。手数料は定額型も選択可能で初期費用を抑えやすい。 | 充実した疾病保障(がん・三大疾病など)。返済で楽天ポイントが貯まる・使える。 |

| 住信SBIネット銀行 | ネット銀行ならではの低金利。手数料は定率型が中心。 | 全疾病保障が無料付帯。手続きの多くがオンラインで完結。 |

| PayPay銀行 | シンプルで分かりやすい商品性。競争力のある金利水準。 | 手続きのオンライン完結。シンプルな団信。 |

| イオン銀行 | イオンセレクトクラブによる金利優遇。手数料は定額型。 | イオングループでの買い物が毎日5%オフになる特典が大きな魅力。疾病保障も選択可能。 |

auじぶん銀行

KDDIと三菱UFJ銀行が共同出資するネット銀行です。住宅ローン分野で非常に積極的で、特に金利の低さで高い人気を誇ります。

- 特徴:

- 業界最低水準の金利: 変動金利、固定金利ともに常に業界トップクラスの低金利を提示しており、借り換えメリットを最大限に追求したい人におすすめです。

- 充実した無料団信: がんと診断されるとローン残高が半分になる「がん50%保障団信」が、金利上乗せなしで付帯します。これは他行にはない大きな魅力です。さらに、全疾病保障なども低コストで追加できます。

- au金利優遇割: auの携帯電話回線や「じぶんでんき」といった関連サービスを利用することで、さらに金利が引き下げられる制度があります。auユーザーには特に有利です。

参照:auじぶん銀行 公式サイト

楽天銀行

楽天グループが運営するネット銀行で、楽天経済圏のサービスとの連携が強みです。

- 特徴:

- 手数料が選べる: 融資手数料を「定率型(金利が低い)」と「定額型(初期費用が安い)」から選べるのが特徴です。借入額や自己資金の状況に合わせて最適なプランを選択できます。

- 楽天ポイント連携: 毎月の返済で楽天ポイントが貯まったり、貯まったポイントを繰り上げ返済に利用できたりと、楽天ユーザーには嬉しい特典があります。

- 手厚い団信: 基本の団信に加えて、保険料を支払うことで「がん保障特約」や「三大疾病+11種類の所定の重度疾病・状態保障特約」を付帯でき、保障を手厚くしたいニーズにも応えています。

参照:楽天銀行 公式サイト

住信SBIネット銀行

ネット銀行の草分け的存在であり、住宅ローンにおいても革新的なサービスで支持を集めています。

- 特徴:

- 全疾病保障が無料付帯: すべての病気・ケガ(精神障害等を除く)で働けない状態が続いた場合にローン残高がゼロになる「全疾病保障」が金利上乗せなしで付帯します。これは万が一への備えとして非常に心強い保障です。

- オンラインでの手続き: 申し込みから契約まで、手続きのほとんどがオンラインで完結するため、忙しい人でもスムーズに進められます。

- 先進的なサービス: AI審査を導入するなど、テクノロジーを活用したスピーディーで利便性の高いサービスを提供しています。

参照:住信SBIネット銀行 公式サイト

PayPay銀行

Zホールディングス(現LINEヤフー)と三井住友銀行グループのネット銀行です。シンプルで分かりやすい商品性が特徴です。

- 特徴:

- 競争力のある金利: 他のネット銀行と同様、魅力的な金利水準を提供しています。

- 手続きの簡便性: ネット銀行ならではの利便性で、申し込み手続きがオンラインで完結します。

- シンプルな商品性: 複雑な条件やオプションが少なく、分かりやすさを重視する人に向いています。

参照:PayPay銀行 公式サイト

イオン銀行

流通大手イオングループの銀行で、実店舗を持つ銀行ならではの安心感と、独自の特典が魅力です。

- 特徴:

- お買い物特典: イオン銀行で住宅ローンを組むと、イオングループ(イオン、マックスバリュなど)での買い物が、完済まで毎日5%オフになる特典が付いてきます。日常的にイオングループを利用する人にとっては、金利以上の大きなメリットになります。

- 対面での相談: 全国のイオンモール内に店舗があり、土日祝日でも対面で相談できる安心感があります。ネットでの手続きに不安がある人には心強い存在です。

- 手数料が定額型: 融資手数料が定額型のため、借入額が大きくても初期費用を抑えられます。

これらの金融機関はそれぞれに強みがあります。ご自身のライフスタイルや、何を重視するか(金利、団信、特典、手続きの利便性など)を明確にして、最適な借り換え先を選びましょう。

住宅ローンの借り換えに関するよくある質問

住宅ローンの借り換えを検討する中で、多くの人が抱く素朴な疑問や不安があります。ここでは、特によくある質問とその回答をまとめました。

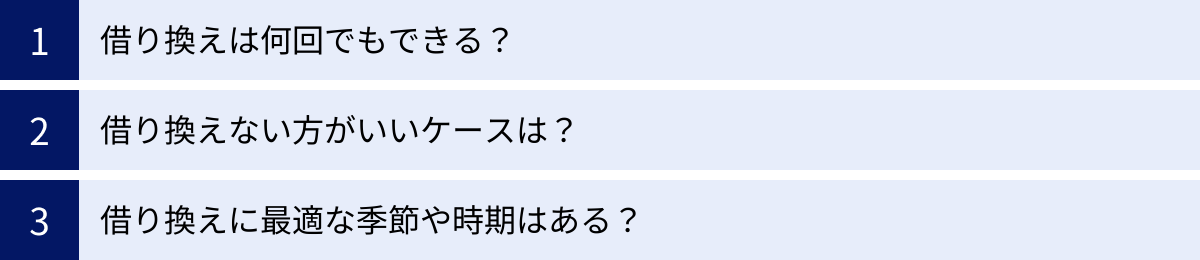

借り換えは何回でもできる?

回答:法律上や制度上の回数制限はなく、理論上は何度でも借り換えは可能です。

例えば、数年前に変動金利から固定金利に借り換えた人が、さらに金利が低下したタイミングで、別のより低い金利の固定金利ローンに再度借り換える、といったことも可能です。

ただし、その都度、新規のローン契約として審査が行われるという点は忘れてはなりません。借り換えを実行するためには、その時点での年収や勤続年数、健康状態、信用情報などが金融機関の定める基準をクリアしている必要があります。

また、あまりに短期間(例えば1年未満など)で借り換えを繰り返そうとすると、金融機関から「すぐにまた他社に借り換えられてしまうのではないか」と警戒され、審査において不利に働く可能性もゼロではありません。

結論として、回数に制限はありませんが、毎回厳しい審査があること、そして借り換えには必ず諸費用がかかることを念頭に置き、メリットがある場合にのみ検討すべきです。

借り換えない方がいいケースは?

回答:借り換えによって必ずしも得をするわけではなく、むしろ借り換えない方が賢明なケースも存在します。

具体的には、以下のような状況が挙げられます。

- 諸費用倒れになるケース:

- ローン残高が少ない(目安として1,000万円未満)

- 残りの返済期間が短い(目安として10年未満)

- 現在のローンとの金利差が小さい(目安として0.3%未満)

これらの場合、借り換えで削減できる利息額よりも、数十万円かかる諸費用の方が高くなってしまい、トータルで損をしてしまう可能性が高いです。

- 住宅ローン控除の恩恵が大きいケース:

- 現在適用されている金利が、住宅ローン控除の控除率(例:0.7%)よりも低い場合。この「逆ザヤ」状態では、控除期間が終了するまでは借り換えない方が得策です。

- 審査に通らない可能性が高いケース:

- 健康状態が悪化し、団信に加入できない場合。ほとんどの民間ローンでは団信加入が必須のため、借り換え自体が困難になります。

- 転職直後で勤続年数が短い、収入が大幅に減少した、信用情報に問題があるなど、審査上の懸念材料がある場合。

- 非常に有利な条件のローンを返済中のケース:

- 財形住宅融資や、旧住宅金融公庫の段階金利など、現在では考えられないような低金利で借りている場合。

- 「フラット35S」などで、当初期間に大幅な金利優遇を受けている場合。

これらのケースに当てはまる場合は、急いで借り換える必要はありません。ご自身の状況を客観的に分析し、冷静に判断することが重要です。

借り換えに最適な季節や時期はある?

回答:基本的に、借り換えに特定の「季節」が有利・不利ということはありません。最も重要なのは、前述の「世の中の金利動向」や「ご自身のライフイベント」といったタイミングです。

ただし、金融機関の動向として、特定の時期にキャンペーンが行われやすいという傾向はあります。

多くの企業が決算期を迎える2月~3月や、中間決算期の8月~9月には、金融機関が融資目標を達成するために、通常よりも有利な金利キャンペーンや、手数料割引キャンペーンを実施することがあります。

これらの時期には、通常よりもさらに好条件で借り換えができるチャンスが生まれる可能性があります。そのため、借り換えを検討している場合は、年間を通じてアンテナを張っておき、特にこれらのキャンペーンシーズンには各金融機関の動向を注意深くチェックすると良いでしょう。

とはいえ、キャンペーンを待っている間に金利が上昇してしまうリスクもあります。あくまで「良い条件が出たらラッキー」という程度に考え、基本的にはご自身のローン状況と市場金利を照らし合わせて、最適なタイミングを逃さないように行動することが最も重要です。

まとめ

この記事では、住宅ローンの借り換えについて、その基本的な仕組みからメリット・デメリット、見極めるべきタイミング、そして具体的な手続きや注意点に至るまで、網羅的に解説してきました。

住宅ローンの借り換えは、単に月々の支払いを楽にするだけでなく、将来の金利上昇リスクに備えたり、万が一の病気やケガに備える保障を充実させたりと、長期的な家計の安定と安心に繋がる非常に有効な手段です。

ここで、本記事の重要なポイントを改めて振り返ります。

- 借り換えの3大メリット: ①総返済額の削減、②金利上昇リスクへの備え、③団体信用生命保険(団信)の充実。

- メリットが出やすい人の3つの条件: 一般的に、①ローン残高1,000万円以上、②残り返済期間10年以上、③現在のローンとの金利差0.3%以上、という3つの目安を満たす場合に、諸費用を上回るメリットが出やすくなります。

- 借り換えを見極める5つのタイミング: ①世の中の金利が低いとき、②固定金利期間の終了時、③住宅ローン控除の終了時、④ライフプランの変化時、⑤より良い団信を見つけたとき。これらが、借り換えを具体的に検討すべきサインです。

- 後悔しないための最重要ポイント: 借り換えの判断は、表面的な金利の低さだけで行ってはいけません。必ず融資手数料や登記費用といった諸費用をすべて含めた「総支払額」でシミュレーションを行い、現在のローンを継続した場合と比較して、本当に得になるのかを冷静に判断することが不可欠です。

現在、比較的高い金利で住宅ローンを返済している方にとって、歴史的な低金利が続く今は、まさに借り換えを検討する絶好の機会と言えるかもしれません。

もし、ご自身が「メリットが出やすい人の条件」に当てはまるようであれば、最初の一歩として、本記事で紹介したようなオンラインのシミュレーションツールを使って、どのくらいのメリットがあるのかを試算してみることから始めてみましょう。具体的な数字を見ることで、借り換えへの意識がより高まるはずです。

住宅ローンの見直しは、あなたの未来の家計を大きく左右する重要な決断です。この記事で得た知識を活用し、ご自身の状況に最適な選択をすることで、より豊かで安心できる生活を実現してください。