オフィスの移転や新規開設は、企業にとって大きな飛躍の機会となる一方で、多額の初期費用が伴う一大プロジェクトです。その中でも、特に大きな割合を占めるのが「保証金」です。賃貸オフィスの契約を検討する際、「保証金とは具体的に何なのか?」「なぜこんなに高額なのか?」「敷金とはどう違うのか?」といった疑問を抱く方も少なくないでしょう。

保証金は、単なる初期費用の一部というだけでなく、貸主(物件オーナー)と借主(テナント)の間の信頼関係を担保する重要な役割を担っています。その性質やルールを正しく理解しないまま契約を進めてしまうと、想定外の出費が発生したり、退去時に思わぬトラブルに発展したりする可能性も否定できません。

この記事では、賃貸オフィスの契約における「保証金」に焦点を当て、その基本的な意味合いから、混同されやすい敷金・礼金との明確な違い、気になる相場、高額である理由、そして会計処理の方法まで、網羅的に詳しく解説します。さらに、高額な初期費用を賢く抑えるための具体的な方法や、契約前に知っておきたいよくある質問にもお答えします。

これからオフィスの賃貸を考えている経営者や総務担当者の方はもちろん、すでにオフィスを借りているものの保証金について改めて理解を深めたいという方にも、必ず役立つ情報が満載です。この記事を最後まで読めば、賃貸オフィスの保証金に関するあらゆる疑問が解消され、自信を持って物件探しや契約交渉に臨めるようになるでしょう。

目次

賃貸オフィスの保証金とは?

賃貸オフィスの保証金とは、オフィスや店舗といった事業用物件の賃貸借契約を結ぶ際に、借主(テナント)が貸主(物件オーナー)に対して預け入れるお金のことを指します。この保証金は、契約における様々なリスクに対する「担保」としての役割を果たします。

保証金の主な目的は、大きく分けて以下の2つです。

- 賃料などの債務不履行に対する担保

万が一、テナントが業績不振などの理由で家賃や共益費の支払いを滞納した場合、オーナーはその滞納分を保証金から補填できます。法人が契約者となる事業用物件は、居住用物件に比べて月々の賃料が高額になる傾向があります。そのため、一度滞納が発生するとオーナーが被る金銭的ダメージは甚大です。保証金は、こうした賃料滞納リスクに対する重要なセーフティネットとして機能します。 - 原状回復費用の担保

テナントは、退去時に借りていたオフィスを「原状回復」する義務を負います。これは、入居時に設置した間仕切り(パーティション)や造作物を撤去し、借りた当初の状態に戻すことを意味します。オフィスの場合、この原状回復工事が大規模になり、費用も高額になることが少なくありません。テナントがその費用を支払えない場合に備え、オーナーは預かっている保証金からその費用を差し引くことができます。

これら2つの目的は、居住用物件における「敷金」と似ていますが、事業用物件の保証金は、これらに加えて「契約期間中の賃貸借契約の履行を担保する」という、より広範で包括的な意味合いを持つのが特徴です。例えば、契約内容に違反した場合の違約金支払いの担保として扱われることもあります。

具体例を挙げて考えてみましょう。月額賃料50万円のオフィスを借りるケースを想定します。保証金の相場は賃料の6ヶ月~12ヶ月分が一般的ですので、この場合の保証金は300万円~600万円にもなります。これに加えて、礼金、仲介手数料、前家賃、内装工事費などが発生するため、オフィスの初期費用は非常に高額になります。このことからも、保証金が初期費用全体の中でいかに大きなウェイトを占めているかが分かります。

なぜ、このように高額な保証金が必要とされるのでしょうか。それは、オーナー側のリスクの大きさに起因します。企業の経営状況は景気や社会情勢によって大きく変動する可能性があり、倒産リスクは個人に比べて高いと見なされます。また、一度問題が発生してからテナントに退去してもらうまでには、法的な手続きなどで長い時間と費用がかかるケースもあります。その間の賃料収入が得られない「逸失利益」も、オーナーにとっては深刻な問題です。

高額な保証金は、こうした事業用賃貸特有の様々なリスクからオーナーの資産を守るための、合理的かつ不可欠な仕組みなのです。テナント側にとっては大きな負担となりますが、見方を変えれば、この保証金を支払うことで「契約を誠実に履行する意思と能力がある」という信用をオーナーに示し、良好な関係を築くための第一歩ともいえるでしょう。

まとめると、賃貸オフィスの保証金は、単に預けるお金というだけでなく、契約の安定性を維持するための重要な担保です。その性質を正しく理解し、自社の資金計画にしっかりと組み込むことが、円滑なオフィス移転プロジェクトの成功に繋がります。

保証金と敷金・礼金の違い

オフィスの賃貸借契約に際して登場する「保証金」「敷金」「礼金」といった用語は、それぞれ異なる意味合いを持ちますが、特にこれから初めてオフィスを借りる方にとっては混同しやすく、分かりにくいかもしれません。これらの違いを明確に理解しておくことは、契約内容を正しく把握し、不要なトラブルを避ける上で非常に重要です。

ここでは、保証金と「敷金」、そして「礼金」との違いを、それぞれの観点から詳しく解説していきます。

敷金との違い

保証金と敷金は、どちらも「預けるお金」であり、家賃滞納や原状回復費用の担保という点で共通の性質を持っています。そのため、しばしば同じものとして扱われることがありますが、実際には契約上の意味合いや対象物件、法律上の扱いなど、いくつかの重要な違いが存在します。

| 項目 | 保証金 | 敷金 |

|---|---|---|

| 主な対象物件 | 事業用(オフィス、店舗など) | 居住用(マンション、アパートなど) |

| 契約上の意味合い | 家賃滞納・原状回復費用の担保に加え、契約遵守の担保という広義の意味合いを持つことが多い | 主に家賃滞納・原状回復費用の担保(民法で定義) |

| 償却の有無 | 「償却」がある場合が多い | 原則として「償却」はない(例外あり) |

| 法律上の扱い | 民法上に直接的な定義はなく、商慣習としての性格が強い | 2020年施行の改正民法で明確に定義されている |

| 相場 | 賃料の6ヶ月~12ヶ月分が一般的 | 賃料の1ヶ月~3ヶ月分が一般的 |

契約上の意味合いの違い

最も本質的な違いは、その意味合いの広さにあります。

敷金は、2020年4月1日に施行された改正民法第622条の2において、「いかなる名目によるかを問わず、賃料その他の賃貸借契約上の債務を担保する目的で、賃借人が賃貸人に交付する金銭」と明確に定義されました。つまり、その役割は「家賃滞納」と「借主の故意・過失による損傷の原状回復費用」という金銭債務の担保に限定されています。

一方、保証金には、このような民法上の直接的な定義がありません。そのため、その性質は個別の賃貸借契約書の内容に委ねられます。一般的には、敷金が持つ金銭債務の担保という役割に加え、「テナントが契約期間を満了せずに中途解約した場合の違約金」や「その他契約違反に対する損害賠償」など、より幅広い債務を担保する目的で設定されることがあります。いわば、契約全体の履行を保証するための、より包括的な担保金という性格が強いといえます。

対象となる物件の違い

一般的に、用語の使い分けとして、「敷金」はマンションやアパートといった居住用物件で、「保証金」はオフィスビルや店舗、倉庫といった事業用物件で使われるのが通例です。

なぜ事業用物件では「保証金」という言葉が使われるのでしょうか。これは、前述の通り、事業用賃貸には居住用にはない特有のリスク(企業の倒産、大規模な原状回復工事など)が存在し、より手厚く、広範な担保が必要とされるためです。その違いを明確にするために、慣習的に異なる用語が用いられてきた背景があります。

ただし、これはあくまで一般的な傾向です。地域(特に関西圏など)や物件によっては、事業用物件であっても「敷金」という名称が使われるケースも存在します。重要なのは名称そのものではなく、契約書に記載されているその金銭の法的な性質や、返還・償却の条件を正確に理解することです。

法律上の扱いの違い

法律上の根拠の違いも、両者を区別する重要なポイントです。

前述の通り、敷金は改正民法によってその定義や返還義務が明確化されました。これにより、例えば「通常の使用によって生じる損耗(経年劣化や通常損耗)の修繕費用は、原則として貸主負担であり、敷金から差し引くことはできない」といったルールが法的に確立されています。これにより、借主の保護が強化されました。

対して、保証金は商慣習に基づいて運用されている側面が強く、民法に直接的な規定が存在しません。そのため、保証金の取り扱い(特に償却や返還の条件)は、民法の基本原則に反しない限り、当事者間の契約内容に大きく依存します。これが、オフィス賃貸の契約書を入念に確認する必要がある大きな理由の一つです。契約書に「保証金の〇%を償却する」と定められていれば、それが有効な契約条件となります。

礼金との違い

保証金と礼金は、その性質が根本的に異なります。一言でいえば、保証金が「預けるお金」であるのに対し、礼金は「支払うお金」です。

礼金とは、賃貸借契約を結ぶ際に、物件を貸してくれるオーナーに対して「謝礼」として支払う費用です。これは謝礼金としての性質を持つため、契約が終了し退去する際に返還されることは一切ありません。

一方、保証金(や敷金)は、あくまで契約上の債務を担保するために「預けておく」お金です。そのため、家賃の滞納や原状回復費用、契約で定められた償却費などが差し引かれた後、残額は原則として退去時に返還されます。

礼金の慣習は、かつて住宅が不足していた時代に、貴重な物件を貸してくれた大家さんへの感謝の気持ちとして始まったとされています。現在ではその意味合いは薄れつつあり、特に都心部では礼金を設定しない「礼金ゼロ」の物件も増えてきています。オフィスの賃貸においても、礼金は必須ではなく、物件によって「賃料の0ヶ月~2ヶ月分」と設定は様々です。

このように、保証金、敷金、礼金はそれぞれ異なる役割と性質を持っています。これらの違いを正しく理解し、契約書に記載された各費用の条件を一つひとつ確認することが、後々のトラブルを防ぎ、安心してオフィスを運営するための鍵となります。

賃貸オフィスの保証金の相場

オフィスの移転や開設にあたって資金計画を立てる際、最も重要な要素の一つが保証金の額です。事前に相場を把握しておくことで、予算の策定や物件選びがスムーズに進みます。

賃貸オフィスの保証金の相場は、一般的に月額賃料の6ヶ月分から12ヶ月分とされています。居住用物件の敷金が賃料の1~3ヶ月分であることと比較すると、非常に高額であることがわかります。

例えば、月額賃料が異なるいくつかのケースで保証金額をシミュレーションしてみましょう。

- 月額賃料30万円の小規模オフィスの場合:

- 保証金(6ヶ月分):180万円

- 保証金(12ヶ月分):360万円

- 月額賃料80万円の中規模オフィスの場合:

- 保証金(6ヶ月分):480万円

- 保証金(12ヶ月分):960万円

- 月額賃料200万円の都心大規模オフィスの場合:

- 保証金(6ヶ月分):1,200万円

- 保証金(12ヶ月分):2,400万円

このように、保証金だけで数百万円から、場合によっては数千万円規模の資金が必要になることも珍しくありません。これは、オフィスの初期費用がいかに大きな負担であるかを示しています。

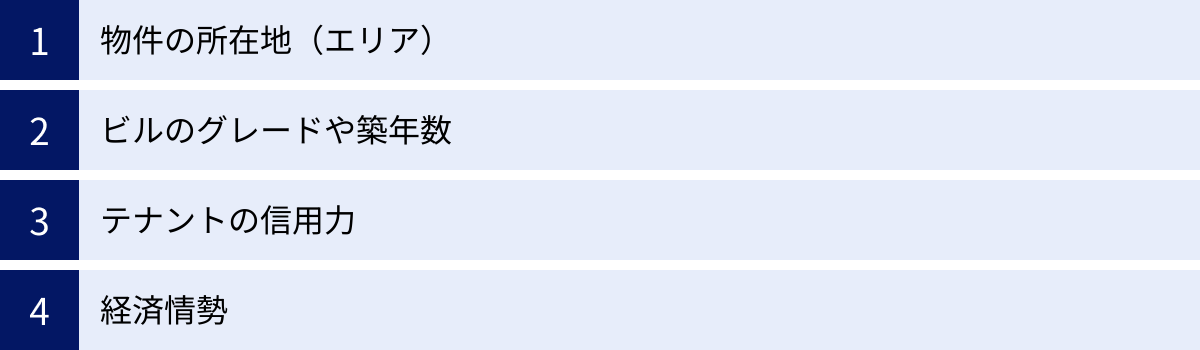

では、なぜ保証金の月数は6ヶ月から12ヶ月と幅があるのでしょうか。この月数は、様々な要因によって変動します。

1. 物件の所在地(エリア)

保証金の相場は、エリアによって大きく異なります。一般的に、東京の都心5区(千代田区、中央区、港区、新宿区、渋谷区)のようなビジネス一等地では、需要が高くリスクも大きいと見なされるため、賃料の10ヶ月~12ヶ月分という高めの設定が主流です。一方で、郊外や地方都市では、6ヶ月~8ヶ月分程度に設定されることも多く、エリアによる差は顕著です。

2. ビルのグレードや築年数

新築のハイグレードビルや大規模ビルは、設備が最新で人気も高いため、保証金は強気の12ヶ月分で設定される傾向にあります。逆に、築年数が経過した中小規模のビルでは、テナント誘致のために保証金を相場より低め(例:6ヶ月分)に設定している場合があります。

3. テナントの信用力

オーナーは、テナントの信用力を非常に重視します。上場企業や、長年の実績がある安定した大企業であれば、支払い能力が高いと判断され、場合によっては保証金の減額交渉に応じてもらえる可能性があります。一方で、設立間もないスタートアップ企業や、財務基盤が盤石でないと見なされる企業の場合は、リスクヘッジのために相場通り、あるいはそれ以上の保証金を求められることがあります。

4. 経済情勢

経済の動向も保証金の相場に影響を与えます。好景気でオフィスの需要が高い時期は、オーナー側が有利なため、保証金は高めに設定される傾向があります。逆に、不景気でオフィスの空室率が上昇すると、オーナーはテナントを確保するために、保証金や礼金、フリーレント(後述)などの条件を緩和することがあります。

【注意点】

ここで示した相場は、あくまで一般的な目安です。実際の保証金額は、個別の物件ごとに設定されているため、必ず募集要項や重要事項説明書で正確な金額を確認する必要があります。「このエリアだから〇ヶ月分だろう」という思い込みは禁物です。

まとめとして、オフィスの保証金は賃料の6ヶ月~12ヶ月分が相場であり、事業の運転資金とは別に、多額の現金を初期費用として準備しなければならないということを意味します。この事実を念頭に置き、自社の財務状況と照らし合わせながら、無理のない範囲で物件探しを進めることが、持続可能な事業運営の第一歩となります。物件選定の際には、賃料だけでなく、保証金の月数もしっかりと比較検討することが賢明です。

なぜオフィスの保証金は高額なのか?

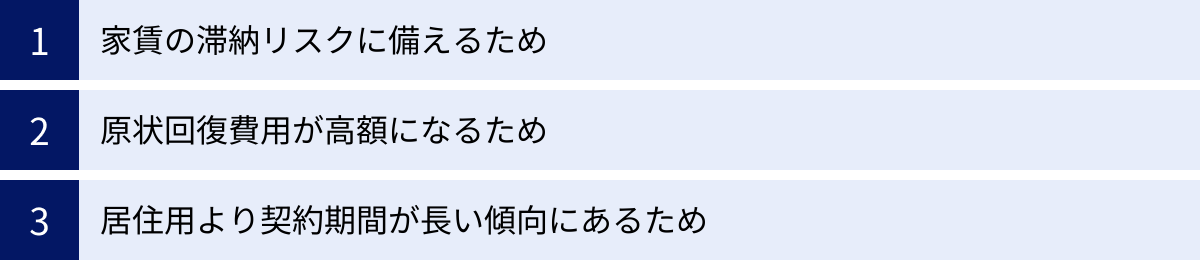

居住用物件の敷金が家賃の1~3ヶ月分であるのに対し、なぜ事業用物件であるオフィスの保証金は家賃の6ヶ月~12ヶ月分と、これほどまでに高額に設定されているのでしょうか。その背景には、居住用賃貸とは異なる、事業用賃貸特有の複合的なリスクが存在します。ここでは、その主な理由を3つの側面から詳しく掘り下げていきます。

家賃の滞納リスクに備えるため

第一の理由は、居住用と比較して家賃の滞納リスクとその影響が大きいと見なされているためです。

まず、オフィスの賃料は、居住用マンションなどと比べて絶対額が非常に高額です。月額数十万円から数百万円にのぼることも珍しくありません。そのため、もしテナントが家賃を滞納した場合、オーナーが被る金銭的損失は個人向けの賃貸とは比較にならないほど大きくなります。

さらに、借主が法人であるという点もリスク要因となります。個人の場合、勤務先からの給与という比較的安定した収入源がありますが、法人の場合、その収益は事業の成否に直結します。景気の変動、業界の動向、経営判断の誤りなど、様々な要因で業績は大きく変動し、最悪の場合、倒産に至る可能性もゼロではありません。倒産によって家賃の支払いが完全にストップしてしまうリスクは、オーナーにとって最大の懸念事項の一つです。

万が一、家賃滞納が発生し、テナントがオフィスを明け渡さない場合、法的な手続きを踏んで強制的に退去させる「強制執行」が必要になることがあります。この手続きには、訴訟費用や弁護士費用がかかるだけでなく、判決を得て実際に明け渡しが完了するまでには、半年から1年以上の期間を要することも少なくありません。

高額な保証金は、この明け渡し手続きにかかる期間中の未払い賃料や、訴訟費用などを賄うための重要な原資となります。例えば、保証金が賃料の12ヶ月分あれば、訴訟期間中の賃料収入の損失をほぼカバーできる計算になります。このように、保証金はオーナーにとって、テナントの経営破綻という最悪の事態に備えるための生命線ともいえるのです。

原状回復費用が高額になるため

第二の理由は、退去時の原状回復工事にかかる費用が、居住用物件に比べて格段に高額になるためです。

居住用物件の原状回復は、壁紙の張り替えやクリーニングなどが中心で、費用は数万円から数十万円程度で収まることがほとんどです。しかし、オフィスの場合は全く異なります。

多くのオフィス賃貸契約では、退去時に「スケルトン返し」が義務付けられています。スケルトンとは、建物の構造躯体(床、壁、天井のコンクリートなど)がむき出しになった状態のことです。つまり、入居時に自社の仕様に合わせて行った内装工事のすべてを撤去し、借りる前の何もない状態に戻さなければなりません。

オフィスで行われる内装工事には、以下のようなものがあります。

- 会議室や役員室を作るための間仕切り(パーティション)の設置

- 配線を床下に隠すためのOAフロアの設置

- デザイン性を高めるための床カーペットや壁紙の変更

- 企業ロゴやエントランスの造作

- 給湯室やサーバー室の設置

- 空調設備や照明器具の増設、移設

- セキュリティシステムの導入

これらの設備や造作物をすべて撤去し、産業廃棄物として処分するには、多額の費用がかかります。オフィスの規模や内装の度合いにもよりますが、原状回復費用は坪単価で数万円から10万円以上になることもあり、総額で数百万円から1,000万円を超えるケースも珍しくありません。

この高額な原状回復費用をテナントが支払えなかった場合、オーナーがその負担を被ることになってしまいます。そのため、オーナーはあらかじめ高額な保証金を預かることで、このリスクに備えているのです。保証金は、万が一の際の原状回復費用の支払いを担保する重要な役割を担っています。

居住用より契約期間が長い傾向にあるため

第三の理由として、オフィスの賃貸借契約は居住用よりも長期間にわたる傾向があることが挙げられます。

居住用物件の契約期間は2年間が一般的ですが、オフィスの場合は2年または3年の「普通借家契約」で結ばれることが多く、企業は頻繁に移転するわけではないため、結果的に同じ場所に5年、10年と入居し続けるケースも少なくありません。

契約期間が長くなればなるほど、その間に起こりうる不確実性は増大します。例えば、契約当初は優良企業であっても、10年後には経営状況が悪化しているかもしれません。また、長期間の使用により、通常損耗を超えるような建物の傷みや設備の劣化が発生する可能性も高まります。

オーナーの視点から見ると、長期契約は安定した賃料収入をもたらす一方で、テナントの信用状態の変化や物件の劣化といった長期的なリスクを抱えることにもなります。 そのため、契約期間が長い事業用物件では、将来にわたる様々なリスクを包括的にカバーできるよう、より手厚い担保、すなわち高額な保証金が求められるのです。

これらの3つの理由(家賃滞のうリスク、高額な原状回復費用、長期契約に伴うリスク)が複合的に絡み合うことで、賃貸オフィスの保証金は居住用物件とは比較にならないほど高額に設定されています。これは、オーナーにとっては事業を守るための合理的なリスク管理手法であり、テナントにとっては、事業の拠点となる重要なインフラを借りるための「信用の対価」であると理解することができるでしょう。

知っておきたい保証金の「償却」とは

賃貸オフィスの契約を進める中で、必ず確認しておきたい重要な項目の一つに「保証金の償却(しょうきゃく)」があります。この「償却」という概念は、居住用物件ではあまり見られないため、初めて耳にする方も多いかもしれません。償却の有無やその条件は、将来返還される保証金の額に直接影響するため、契約前にその意味を正しく理解しておくことが不可欠です。

保証金の償却の意味

保証金の償却とは、契約時に預け入れた保証金のうち、契約終了時に返還されず、貸主(オーナー)の収入となることがあらかじめ定められている金額または割合のことを指します。「敷引(しきびき)」という言葉で知られる関西地方の慣習と似た性質を持っています。

重要なのは、この償却費は、原状回復費用とは別に差し引かれるという点です。つまり、テナント側に修繕すべき箇所が全くなかったとしても、契約書に償却の条項があれば、その分の金額は保証金から差し引かれます。

では、なぜこのような償却という仕組みが存在するのでしょうか。その名目は契約によって様々ですが、一般的には以下のような費用に充当されると考えられています。

- 物件の自然な価値減少(経年劣化)に対する補填: テナントが長期間使用することによる、通常の利用範囲内での建物の損耗や設備の劣化に対する修繕費用として。

- オーナー側のリスクヘッジ: テナントが退去してから次のテナントが入居するまでの空室期間に発生する賃料収入の損失(逸失利益)の補填。

- 礼金的な意味合い: 実質的に、礼金の代わりとして設定されているケース。

保証金は原則として「預り金」であり、退去時には返還されるべきものですが、この「償却」に関する特約が賃貸借契約書に明記されている場合、その条項は法的に有効となります。逆に言えば、契約書に償却に関する記載が一切なければ、オーナーは保証金を一方的に償却することはできません。したがって、契約書の内容確認が極めて重要になります。

償却には、大きく分けて2つのタイプがあります。

- 解約時償却(退去時償却):

最も一般的なタイプです。契約が終了し、テナントが退去する際に、保証金の総額から一定割合(または一定額)が一度に償却されます。例えば、「解約時に保証金の10%を償却する」といった形で契約書に記載されます。 - 期間内償却(年次償却):

契約期間中、毎年一定の割合や金額が償却されていくタイプです。「契約期間中、毎年保証金の2%を償却する」といった形で定められます。この場合、入居年数が長くなるほど償却される総額が増えていくことになります。比較的大規模なビルや長期契約でみられることがあります。

保証金償却の相場

保証金償却の相場は、どの程度なのでしょうか。これも物件やエリア、契約内容によって異なりますが、一般的な目安は存在します。

解約時償却の場合、相場は保証金総額の10%~20%、または賃料の1~2ヶ月分とされることが多いです。

具体的な例で見てみましょう。

ケース1:割合で定められている場合

- 月額賃料:50万円

- 保証金:600万円(賃料の12ヶ月分)

- 償却条件:解約時に保証金の10%を償却

- 償却額:600万円 × 10% = 60万円

この場合、退去時にまず60万円が償却費として差し引かれ、残りの540万円から、さらに原状回復費用などが引かれて最終的な返還額が決定します。

ケース2:賃料の月数で定められている場合

- 月額賃料:50万円

- 保証金:600万円(賃料の12ヶ月分)

- 償却条件:解約時に賃料の1ヶ月分を償却

- 償却額:50万円

この場合、償却額は50万円となります。

期間内償却(年次償却)の場合は、「毎年1%ずつ」のように低い率で設定されることが多く、短期での解約を抑制する効果も狙っています。

償却の条件をまとめたテーブルの例を示します。

| 条件設定例 | 計算例(保証金600万円、賃料50万円のケース) | 償却額 |

|---|---|---|

| 解約時に保証金の10%を償却 | 600万円 × 0.1 | 60万円 |

| 解約時に賃料の2ヶ月分を償却 | 50万円 × 2ヶ月 | 100万円 |

| 毎年保証金の2%を償却(3年間入居) | 600万円 × 0.02 × 3年 | 36万円 |

このように、償却の条件一つで、将来手元に戻ってくる金額が数十万円単位で変わってきます。保証金が高額なだけに、償却率がわずか数パーセント違うだけでも、その影響は決して小さくありません。

賃貸オフィスの契約を結ぶ際には、保証金の額面だけでなく、必ず「償却の有無」「償却の割合や金額」「償却のタイミング(解約時か、期間内か)」という3つのポイントを契約書で入念に確認しましょう。 もし不明な点があれば、必ず契約前に不動産会社やオーナーに質問し、明確な回答を得ておくことが、後の金銭的なトラブルを未然に防ぐ上で極めて重要です。

保証金はいつ、いくら返還される?

多額の保証金を預け入れたテナントにとって、最大の関心事の一つが「退去時に、いつ、いくら返還されるのか」という点でしょう。保証金は企業の資産であり、返還された資金は次の移転費用や事業資金として活用できるため、そのタイミングと金額を正確に把握しておくことは、財務計画上非常に重要です。

返還されるタイミング

まず、保証金が返還されるタイミングですが、「オフィスの明け渡しが完了してから、一定期間が経過した後」というのが一般的です。退去したその日に即日返還されることはまずありません。

多くの賃貸借契約書には、「本契約が終了し、乙(借主)が本物件の明け渡しを完了した日から起算して〇ヶ月以内に、甲(貸主)は預託を受けた保証金から本契約に基づいて乙が負担すべき債務の一切を控除した残額を、乙に無利息で返還する」といった趣旨の条項が盛り込まれています。

この「〇ヶ月」という期間は契約によって異なり、一般的には1ヶ月~6ヶ月程度が目安となります。比較的小規模なビルでは1~3ヶ月、大規模なビルや管理が厳格な物件では6ヶ月程度かかることもあります。

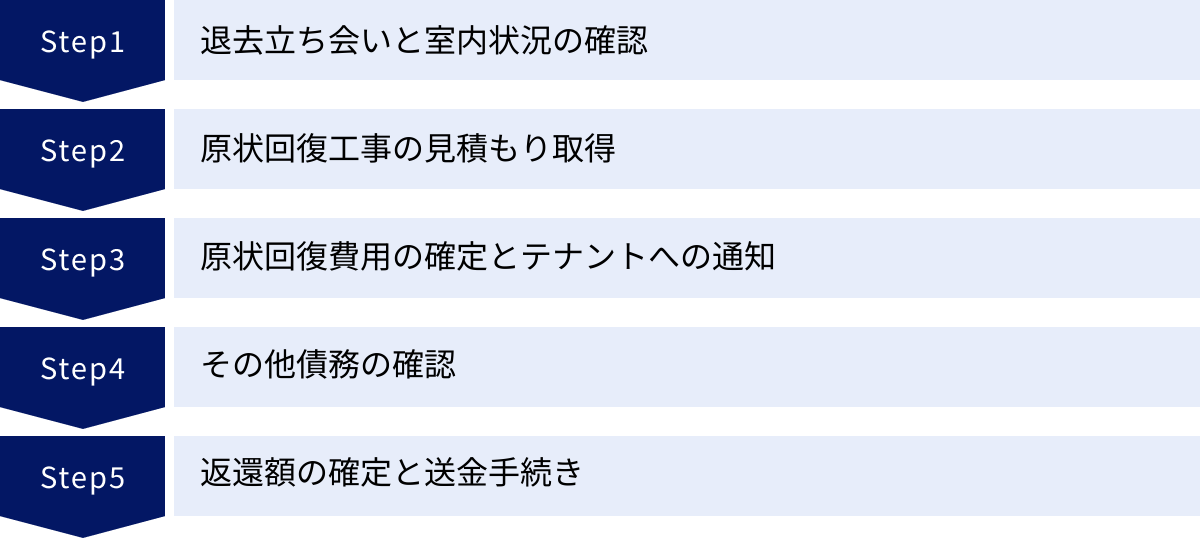

なぜ、返還までにこれほどの期間が必要なのでしょうか。その理由は、オーナー側で行うべき一連の作業にあります。

- 退去立ち会いと室内状況の確認: テナントの退去後、オーナー(または管理会社)が室内に立ち入り、損傷箇所や契約違反の造作物が残っていないかなどを詳細に確認します。

- 原状回復工事の見積もり取得: 確認された損傷箇所や、テナントが行った内装の撤去工事について、施工業者から見積もりを取得します。複数の業者から相見積もりを取る場合は、さらに時間がかかります。

- 原状回復費用の確定とテナントへの通知: 見積もり内容を精査し、テナントが負担すべき原状回復費用を確定させます。その金額をテナントに通知し、合意を得るプロセスも必要になる場合があります。

- その他債務の確認: 未払いの賃料や共益費、光熱費など、他にテナントが負担すべき債務がないかを確認します。

- 返還額の確定と送金手続き: 上記のすべてが完了し、保証金から差し引くべき総額が確定して初めて、最終的な返還額が決まります。その後、経理部門での送金手続きを経て、テナントの指定口座に振り込まれます。

このように、保証金の返還は、原状回復費用の精算とセットで行われるため、どうしても一定の時間が必要になるのです。返還までの期間が長引くと、企業のキャッシュフローに影響を与える可能性もあります。そのため、契約締結時に、契約書上の返還時期に関する条項を必ず確認しておくことが重要です。

返還される金額の計算方法

次に、返還される保証金の具体的な金額はどのように決まるのでしょうか。その計算式は以下のようになります。

返還される金額 = 預け入れた保証金の総額 - (1. 保証金償却費 + 2. 原状回復費用 + 3. その他の未払い債務)

この計算式からも分かる通り、預け入れた保証金が満額返還されるケースは極めて稀です。少なくとも、契約に償却の定めがあればその分は差し引かれますし、何らかの原状回復費用が発生することがほとんどです。

各控除項目の内容を詳しく見ていきましょう。

1. 保証金償却費

前の章で解説した通り、契約書に「償却」の条項がある場合に差し引かれる金額です。これはテナントの使用状況に関わらず、契約に基づいて確定的に引かれる費用です。

2. 原状回復費用

返還額を左右する最も大きな変動要因が、この原状回復費用です。原状回復とは、「借主の故意・過失、善管注意義務違反、その他通常の使用を超えるような使用による損耗・毀損を復旧すること」を指します。

具体的には、以下のような費用がテナント負担となる可能性があります。

- 壁や床につけた傷や汚れの修繕費用

- 入居時に設置した間仕切りや造作物の撤去費用

- 喫煙による壁紙の変色(ヤニ汚れ)や臭いの除去費用

- 看板の撤去費用

- 特別な清掃(クリーニング)費用(契約書に特約がある場合)

一方で、「通常損耗」や「経年劣化」(例:日光による壁紙や床の色褪せ、家具の設置による床のへこみ、画鋲の穴など)については、原則としてオーナーの負担とされています。

どこまでがテナント負担で、どこからがオーナー負担になるのかは、しばしばトラブルの原因となります。この負担区分は、契約書の特約によって定められていることが多いため、契約内容の確認が不可欠です。トラブルを避けるためには、入居時に室内の状態を日付入りの写真で詳細に記録しておくこと、そして退去時の立ち会いを必ず行い、修繕箇所とその費用についてオーナー側と相互に確認し、合意形成を図ることが非常に重要です。

3. その他の未払い債務

これには、以下のようなものが含まれます。

- 滞納している家賃や共益費

- 契約で定められた解約予告期間を守らなかった場合の違約金

- 退去月の日割り賃料の未払い分

これらの債務が残っている場合、保証金から相殺されます。

【具体例】

- 預け入れた保証金:800万円

- 保証金償却費:80万円(保証金の10%)

- 原状回復費用:120万円

- 未払い共益費:5万円

- 返還額の計算:

800万円 – (80万円 + 120万円 + 5万円) = 800万円 – 205万円 = 595万円

このように、保証金の返還額は様々な要素によって決まります。オフィス移転の資金計画を立てる際には、保証金が全額戻ってくる前提ではなく、償却費やある程度の原状回復費用が差し引かれることを見込んで、現実的な返還額を予測しておくことが賢明です。

【ケース別】賃貸オフィス保証金の会計処理(仕訳)

賃貸オフィスの契約に伴い保証金を支払った場合、経理担当者はそれを会計上どのように処理すればよいのでしょうか。保証金は金額が大きく、企業の財務諸表にも影響を与えるため、正しい会計処理が求められます。ここでは、保証金の支払いから返還までの一連の流れに沿って、具体的な仕訳方法をケース別に解説します。

契約時に保証金を支払ったときの仕訳

まず、賃貸借契約を締結し、保証金を支払った際の会計処理です。

保証金は、将来返還される見込みのある「預け金」であるため、費用(経費)として処理するのではなく、企業の「資産」として計上します。 この際に使用する勘定科目は「差入保証金(さしいれほしょうきん)」です。これは、貸借対照表の「資産の部」の中の「投資その他の資産」に分類されます。

【仕訳例】

オフィスの賃貸借契約を結び、保証金500万円を普通預金から振り込んで支払った。

| 借方 | 貸方 |

|---|---|

| 差入保証金 5,000,000円 | 普通預金 5,000,000円 |

| 摘要:株式会社〇〇ビル 保証金 |

この仕訳により、企業の資産である普通預金が500万円減少し、代わりに同じく資産である差入保証金が500万円増加したことになります。この時点では、企業の総資産額に変動はありません。

ここで注意すべき点は、契約内容に「償却」の定めがある場合です。返還されないことが契約時点で確定している償却部分は、厳密には「差入保証金」とは性質が異なります。このような場合、償却部分は「長期前払費用」などの勘定科目で別途処理する方法があります(次の項目で詳しく解説します)。

決算時に償却費を計上するときの仕訳

契約書に保証金の償却に関する条項がある場合、その会計処理は少し複雑になります。返還されないことが確定している償却部分は、いずれ費用として計上する必要があります。そのタイミングと方法は、償却部分を権利金(礼金)と同様のものと考えるか、繰延資産として考えるかによって異なります。

一般的に、保証金の償却部分で、その効果が1年以上に及ぶ(契約期間が1年を超える)ものについては、「長期前払費用」として一旦資産計上し、契約期間にわたって毎期の決算時に均等に償却(費用化)していくのが原則的な処理方法です。

【仕訳例】

契約時に保証金500万円を支払った。契約書には「保証金のうち10%(50万円)は解約時に償却する」との条項があり、契約期間は5年である。

① 支払い時の仕訳

まず、支払った500万円を、返還される部分と返還されない部分に分けて計上します。

- 返還される部分:500万円 – 50万円 = 450万円

- 返還されない部分(償却分):50万円

| 借方 | 貸方 |

|---|---|

| 差入保証金 4,500,000円 | 普通預金 5,000,000円 |

| 長期前払費用 500,000円 |

② 決算時の仕訳

期末の決算整理において、当期に対応する償却費を費用として計上します。

- 年間の償却額:50万円 ÷ 5年 = 10万円

| 借方 | 貸方 |

|---|---|

| 支払手数料 100,000円 | 長期前払費用 100,000円 |

| 摘要:保証金償却費 |

この決算整理仕訳を、契約期間である5年間にわたって毎年行うことになります。使用する費用科目は「支払手数料」のほか、「地代家賃」として処理する場合もあります。自社の会計ルールに沿って一貫した処理を行うことが重要です。

退去時に保証金が返還されたときの仕訳

契約が終了し、オフィスを退去する際には、資産計上していた「差入保証金」を取り崩す会計処理を行います。保証金から原状回復費用などが差し引かれて返還された場合は、その差引額を適切な費用科目(「修繕費」など)で計上します。

【仕訳例】

上記のオフィスを5年間使用して退去した。資産計上していた差入保証金450万円から、原状回復費用として30万円が差し引かれ、残額の420万円が普通預金に振り込まれた。(償却分の長期前払費用は、5年間の決算で全額費用化済みとします)

| 借方 | 貸方 |

|---|---|

| 普通預金 4,200,000円 | 差入保証金 4,500,000円 |

| 修繕費 300,000円 | |

| 摘要:株式会社〇〇ビル 保証金返還 |

この仕訳により、資産であった「差入保証金」450万円が全額消滅し、代わりに「普通預金」が420万円増加、「修繕費」という費用が30万円発生したことが記録されます。

もし、償却の定めがない契約で、保証金500万円から原状回復費用30万円が引かれて470万円が返還された場合は、以下のようになります。

| 借方 | 貸方 |

|---|---|

| 普通預金 4,700,000円 | 差入保証金 5,000,000円 |

| 修繕費 300,000円 |

このように、保証金に関する一連の取引は、企業の資産や費用に影響を与えます。特に償却の取り扱いについては、税務上のルールも関わってくるため、不明な点がある場合は顧問税理士などの専門家に相談することをおすすめします。正しい会計処理は、正確な財務状況の把握と、適切な納税に不可欠です。

保証金以外に必要なオフィス契約の初期費用

オフィスの移転や開設を計画する際、予算策定で最も注意すべきなのが初期費用です。保証金がその大部分を占めることは事実ですが、それ以外にも様々な費用が発生します。全体像を把握せずに計画を進めると、想定外の出費で資金繰りが悪化する可能性もあります。ここでは、保証金以外に必要となる主な初期費用について、その内容と相場を解説します。

| 費用項目 | 内容 | 相場の目安 |

|---|---|---|

| 礼金 | 物件のオーナーに対する謝礼金。返還されない。 | 賃料の0~2ヶ月分 |

| 仲介手数料 | 物件を紹介・契約仲介した不動産会社に支払う手数料。 | 賃料の0.5~1ヶ月分 + 消費税 |

| 前家賃・共益費 | 入居する月の賃料・共益費。月の途中で入居する場合は日割り計算。 | 賃料・共益費の1ヶ月分 |

| 火災保険料 | 火災や水漏れなどの損害に備えるための保険料。加入が義務の場合が多い。 | 2年間で1.5万円~3万円程度 |

| 内装工事費 | 間仕切り設置、電源・LAN配線、内装デザインなどの工事費用。 | 数十万円~数千万円以上(工事内容による) |

礼金

礼金は、物件を貸してもらうことに対するオーナーへの「謝礼」として支払うお金です。保証金や敷金とは異なり、一度支払うと退去時に返還されることはありません。会計上は、支払時に一括で費用として計上できます(金額が20万円未満の場合)。

相場は賃料の0ヶ月~2ヶ月分と物件によって様々です。最近ではテナント誘致の競争から、礼金なし(ゼロ)の物件も増えてきています。初期費用を抑えたい場合は、礼金のない物件を重点的に探すのも一つの方法です。

仲介手数料

仲介手数料は、物件探しから契約締結までをサポートしてくれた不動産会社に対して支払う成功報酬です。この金額は、宅地建物取引業法によって上限が定められており、「賃料の1ヶ月分 + 消費税」を超えることはありません。

借主と貸主の双方から受け取る場合の上限が合計で賃料の1ヶ月分+消費税であり、慣習的に借主が1ヶ月分を負担するケースが多いですが、交渉次第で0.5ヶ月分になることもあります。契約前に手数料の金額と支払い条件をしっかり確認しましょう。

前家賃・共益費

前家賃とは、入居する月の分の家賃を契約時にあらかじめ支払うものです。例えば4月1日付で入居する場合、4月分の家賃と共益費を3月中の契約時に支払います。

月の途中(例:4月15日)から入居する場合は、その月の家賃は日割り計算されるのが一般的です。その場合、契約時には「4月分の残り日数分の日割り家賃」と「翌月5月分の1ヶ月分の家賃」を合わせて請求されることもあります。契約時に何ヶ月分の家賃が必要になるのか、不動産会社に確認しておくことが重要です。

火災保険料

賃貸オフィスを契約する際には、火災保険(借家人賠償責任保険を含む)への加入が義務付けられていることがほとんどです。これは、自社が原因で火災や漏水事故などを起こしてしまい、建物や他のテナントに損害を与えた場合に備えるためのものです。

保険料は、建物の構造や補償内容、オフィスの面積によって異なりますが、相場としては2年契約で1.5万円~3万円程度です。これは万が一の事態に備えるための重要なコストと捉えましょう。

内装工事費

保証金と並んで、オフィスの初期費用の中で最も高額になりうるのが内装工事費です。 この費用は、借りるオフィスの状態や、自社が求めるレイアウト・デザインによって大きく変動します。

- スケルトン物件の場合: 床・壁・天井の内装がなく、何もない状態からオフィスを作り上げるため、電気・空調・防災設備工事から間仕切り、床仕上げまで全ての工事が必要になり、費用は最も高額になります。坪単価で20万円~50万円以上かかることもあります。

- 事務所仕様の物件の場合: 天井、照明、空調、OAフロアなどが既に設置されている状態です。会議室の間仕切り設置や電源・LAN配線の増設、壁紙やカーペットの変更などが主な工事となり、スケルトンに比べれば費用は抑えられますが、それでも坪単価10万円~30万円程度は見ておく必要があります。

内装工事費は、企業のブランディングや働きやすさに直結する重要な投資ですが、予算を大幅に超過する要因にもなり得ます。複数の内装工事業者から見積もりを取り、コストとデザインのバランスを慎重に検討することが不可欠です。

これら全ての費用を合計すると、オフィスの初期費用総額は、月額賃料の10ヶ月分から、内装工事にこだわった場合は20ヶ月分以上になることもあります。 資金計画を立てる際には、保証金だけでなく、これらの費用も漏れなくリストアップし、余裕を持った予算を確保することが、円滑なオフィス移転を成功させるための鍵となります。

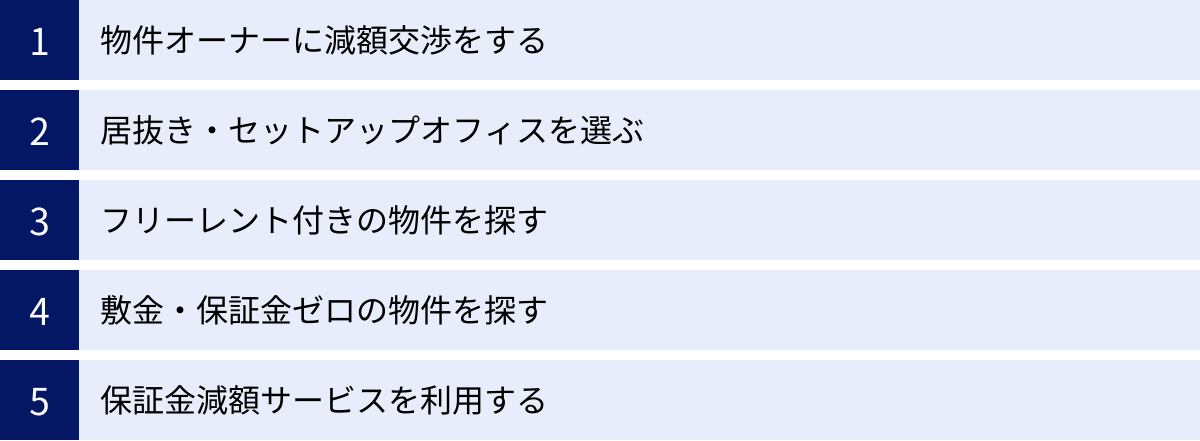

オフィスの初期費用を安く抑える5つの方法

これまで見てきたように、賃貸オフィスの契約には多額の初期費用がかかります。特に、財務基盤がまだ盤石ではないスタートアップ企業や、事業拡大のために内部留保を有効活用したい成長企業にとって、この初期コストは大きな負担となります。しかし、いくつかのポイントを押さえることで、初期費用を賢く抑えることが可能です。ここでは、そのための具体的な5つの方法をご紹介します。

① 物件オーナーに減額交渉をする

最も直接的で効果的な方法が、物件のオーナー(貸主)に対して条件の減額交渉を行うことです。交渉の対象となるのは、主に以下の項目です。

- 保証金(敷金): 「12ヶ月分を10ヶ月分に」といった交渉。

- 礼金: 「1ヶ月分をゼロに」といった交渉。

- 賃料(レント): 賃料そのものの引き下げ交渉。

- フリーレント: 後述する、一定期間の賃料を無料にしてもらう交渉。

交渉を成功させるためには、タイミングと準備が重要です。交渉の最適なタイミングは、入居申込書を提出する際です。強い入居意思を示した上で、希望条件を伝えることで、オーナー側も真剣に検討してくれます。

交渉の際には、ただ「安くしてほしい」と伝えるのではなく、「この条件であれば即決します」という意思を明確にしたり、自社の事業計画や財務状況を示して信用力をアピールしたりすることが有効です。また、周辺エリアの類似物件の募集条件をリサーチし、「近隣の相場ではこのくらいの条件が多い」といった客観的なデータを示すのも良いでしょう。

ただし、人気の高い物件や新築ビルでは交渉の余地がほとんどない場合もあります。過度な期待はせず、あくまで選択肢の一つとして考えておくのが賢明です。

② 居抜き・セットアップオフィスを選ぶ

内装工事費を劇的に削減できる可能性があるのが、「居抜きオフィス」や「セットアップオフィス」を選ぶ方法です。

- 居抜きオフィス: 前のテナントが使用していた内装や什器(デスク、椅子、棚など)を、そのまま引き継いで利用できる物件です。会議室の間仕切りや受付カウンターなどが既に設置されているため、一から内装工事を行う必要がなく、内装工事費と入居までの時間を大幅に節約できます。デメリットとしては、自社のイメージに合わないデザインやレイアウトをそのまま使わなければならない可能性がある点です。

- セットアップオフィス: 物件のオーナー側が、あらかじめ基本的な内装(床、壁、天井)や什器、会議室などを設置した状態で貸し出す物件です。デザイン性が高く、入居後すぐに業務を開始できるのが最大のメリットです。初期の内装工事費はかかりませんが、その分、月額の賃料が周辺相場より高めに設定されているのが一般的です。

どちらも初期のキャッシュアウトを抑えたい企業にとっては非常に魅力的な選択肢です。

③ フリーレント付きの物件を探す

フリーレントとは、契約開始後の一定期間(例えば1ヶ月~6ヶ月間)、賃料の支払いが免除される契約形態のことです。

オーナー側にとっては、賃料単価を下げずに空室期間を短縮できるというメリットがあるため、特に空室が長引いている物件などで提案されることがあります。テナントにとっては、免除された期間分の賃料が初期費用から浮くため、キャッシュフローの負担を大きく軽減できます。例えば、賃料50万円の物件で3ヶ月のフリーレントが付けば、150万円分の負担がなくなる計算です。

ただし、注意点もあります。フリーレント付きの契約には、多くの場合「短期解約違約金」の特約が付いています。 これは、「契約から〇年以内に解約した場合は、免除された賃料分を違約金として支払う」という内容です。長期的にオフィスを構える予定であれば問題ありませんが、短期での再移転の可能性がある場合は注意が必要です。

④ 敷金・保証金ゼロの物件を探す

初期費用を最も劇的に抑えられるのが、敷金・保証金が不要な、いわゆる「ゼロゼロ物件」を探す方法です。保証金(賃料6~12ヶ月分)がゼロになるインパクトは絶大で、数百万円単位の初期費用を削減できます。

しかし、この選択肢には慎重な判断が求められます。なぜなら、オーナーは保証金という担保を失う代わりに、他の部分でリスクをヘッジしている可能性があるからです。

- 賃料が割高: 周辺の同等物件に比べて、月々の賃料が高めに設定されている場合があります。

- 高額な特約: 退去時に高額なクリーニング費用や原状回復費用を請求される特約が契約書に盛り込まれているケースがあります。

- 審査が厳しい: 保証金がない分、テナントの信用力がより厳しく審査される傾向にあります。

初期費用は安くても、数年間のトータルコストで考えると、かえって割高になってしまう可能性も否定できません。契約書の内容を隅々まで確認し、長期的な視点で損得を判断することが不可欠です。

⑤ 保証金減額サービスを利用する

近年、スタートアップ企業などを中心に利用が広がっているのが「保証金減額サービス」です。

これは、保証会社がテナントの連帯保証人となり、オーナーに対する信用を補完することで、本来預けるべき保証金を大幅に減額してもらう仕組みです。例えば、本来10ヶ月分の保証金が必要な物件でも、このサービスを利用することで2~3ヶ月分程度の預託で済む場合があります。

テナントは、保証会社に対して保証料(減額された保証金額の一定割合や、年間の固定料金など)を支払う必要がありますが、それを差し引いても、手元に残る現金を大幅に増やすことができます。これにより、本来保証金として寝かせておくはずだった資金を、事業拡大のための運転資金や人材採用費などに有効活用できるという大きなメリットが生まれます。

保証金減額サービスの例

特定のサービス名は挙げられませんが、一般的な保証金減額サービスの仕組みは以下のようになっています。

- 申込と審査: テナントが保証会社にサービスの利用を申し込みます。保証会社は、テナントの事業内容や財務状況などを審査します。

- 契約: 審査に通過すると、テナントと保証会社の間で保証委託契約を締結します。

- 保証の提供: 保証会社が、物件オーナーに対して「このテナントの債務は当社が保証します」という保証書を発行します。

- 保証金の減額: オーナーは、保証会社からの信用補完を根拠に、テナントから預かる保証金を減額します(例:600万円 → 200万円)。

- 保証料の支払い: テナントは、保証会社に対して契約に基づいた保証料を支払います。

このサービスは、特に手元の現金を事業成長に最大限活用したいと考えている企業にとって、非常に有効な財務戦略の一つとなり得ます。ただし、利用には審査があり、保証料という新たなコストが発生する点は理解しておく必要があります。

これらの5つの方法を自社の状況に合わせて組み合わせることで、オフィスの初期費用を効果的に削減することが可能です。それぞれのメリット・デメリットをよく理解し、最適な選択を行いましょう。

賃貸オフィスの保証金に関するよくある質問

最後に、賃貸オフィスの保証金に関して、特に多く寄せられる質問とその回答をまとめました。契約前の最終確認として、ぜひお役立てください。

保証金は消費税の課税対象?

結論から言うと、保証金は原則として消費税の課税対象外(不課税)です。

消費税は、国内において事業者が事業として対価を得て行う「資産の譲渡」「資産の貸付け」「役務の提供」に対して課税されます。保証金は、将来返還されることを前提とした「預り金」としての性質を持つため、何かの対価として支払われるものではなく、資産の譲渡等には該当しません。そのため、消費税はかからない、というのが基本的な考え方です。これは、国税庁の見解でも示されています。(参照:国税庁 タックスアンサー No.6225「地代、家賃や権利金、敷金など」)

しかし、ここで非常に重要な注意点があります。それは、保証金のうち、契約によって「返還されないことが確定している部分」については、消費税の課税対象となるという点です。

具体的には、以下のようなケースが該当します。

- 保証金償却費: 契約書で「解約時に保証金の10%を償却する」といった条項がある場合、この償却される10%部分は返還されないことが確定しています。この金額は、資産を借りる権利、すなわち「権利金」と同様の性質を持つと見なされ、消費税の課税対象となります。

- 実質的な権利金: 名称が「保証金」であっても、その一部または全部が返還されないことが契約で定められている場合、その返還されない部分は課税対象です。

したがって、会計処理や資金計画においては、「保証金全体は不課税だが、そのうち償却される部分には消費税がかかる」と正確に理解しておく必要があります。請求書や契約書を確認する際には、どの部分に消費税が課されているかをしっかり確認しましょう。

保証金の分割払いは可能?

結論として、保証金の分割払いは、原則として認められないケースがほとんどです。 契約時に一括で支払うのが一般的です。

その理由は、保証金が持つ本来の目的にあります。保証金は、契約を締結する前に、テナントに「契約を履行するだけの十分な支払い能力があるか」「信用に足る企業か」を判断するための重要な指標の一つです。また、万が一の家賃滞納や原状回復費用の未払いに備えるための「担保」でもあります。

もし分割払いを認めてしまうと、この「支払い能力の証明」と「事前の担保確保」という、保証金の根幹をなす意味合いが薄れてしまいます。オーナーの視点からすれば、「保証金すら一括で支払えないテナントに、この先何年にもわたって高額な家賃を払い続けてもらえるだろうか」という不安を抱かせることになりかねません。

そのため、ほとんどのオーナーや管理会社は、保証金の分割払いに応じることはありません。

どうしても契約時に必要な現金の用意が難しい場合は、以下のような代替案を検討することになります。

- 保証金減額サービスの利用: 前の章で解説した通り、保証会社を利用して預け入れる保証金の額そのものを減らす方法です。これにより、一括で支払うべき金額を大幅に下げることができます。

- 金融機関からの融資: 日本政策金融公庫の創業融資や、民間の金融機関が提供する事業資金融資(ビジネスローン)などを活用して、初期費用を調達する方法です。

- 交渉: 非常に稀なケースですが、長年の取引関係があるなど、オーナーとの間に強い信頼関係が構築されている場合、例外的に相談に応じてくれる可能性もゼロではありません。しかし、基本的には難しいと考えた方が良いでしょう。

オフィスの移転・開設は多額の資金を要します。保証金は一括で支払う必要があることを前提に、余裕を持った資金計画を立てることが、プロジェクトをスムーズに進める上で不可欠です。