J-REIT(ジェイリート)は、少額から不動産に投資でき、比較的高い分配金利回りが期待できることから、多くの投資家から注目を集めている金融商品です。特に、安定したインカムゲインを狙う投資家にとって、その魅力は大きいと言えるでしょう。

しかし、数多くの銘柄が存在する中で、「どの銘柄を選べば良いのかわからない」「高利回りなのは嬉しいけれど、リスクはないのだろうか?」といった疑問や不安を抱く方も少なくありません。

この記事では、2024年6月最新のデータに基づいたJ-REITの高利回りランキングTOP10を紹介するとともに、J-REITの基本的な仕組み、平均利回り、メリット・デメリット、そして賢い選び方のポイントまでを網羅的に解説します。J-REIT投資をこれから始めたいと考えている方から、すでに取り組んでいる方の銘柄選びの参考まで、幅広く役立つ情報を提供します。

目次

J-REIT高利回りランキングTOP10【2024年6月最新】

ここでは、2024年6月7日時点の予想分配金利回りに基づいたJ-REITの高利回りランキングTOP10をご紹介します。利回りは日々変動するため、あくまで参考情報としてご活用ください。また、利回りの高さは魅力的な一方で、それ相応のリスクを内包している可能性もあります。ランキング上位の銘柄に投資を検討する際は、後述する「高利回りJ-REITの選び方と3つの注意点」も必ずご確認ください。

※本ランキングは、各投資法人が公表している最新の予想分配金と2024年6月7日時点の終値を基に算出した予想分配金利回り順です。実際の分配金を保証するものではありません。

| 順位 | 銘柄コード | 銘柄名 | 投資対象 | 予想分配金利回り |

|---|---|---|---|---|

| 1位 | 3470 | マリモ地方創生リート投資法人 | 総合型 | 6.22% |

| 2位 | 3451 | トーセイ・リート投資法人 | 総合型 | 5.86% |

| 3位 | 3492 | タカラレーベン不動産投資法人 | 総合型 | 5.76% |

| 4位 | 2971 | エスコンジャパンリート投資法人 | 総合型 | 5.61% |

| 5位 | 3463 | いちごホテルリート投資法人 | ホテル特化型 | 5.59% |

| 6位 | 8966 | 平和不動産リート投資法人 | オフィス・住宅 | 5.46% |

| 7位 | 3478 | 森トラスト・ホテルリート投資法人 | ホテル特化型 | 5.42% |

| 8位 | 3472 | 大江戸温泉リート投資法人 | ホテル・その他 | 5.37% |

| 9位 | 8963 | インヴィンシブル投資法人 | 総合型 | 5.33% |

| 10位 | 3487 | CREロジスティクスファンド投資法人 | 物流施設特化型 | 5.25% |

(参照:JAPAN-REIT.COM 2024年6月7日時点データ)

① [3470] マリモ地方創生リート投資法人

予想分配金利回り:6.22%

マリモ地方創生リート投資法人は、地方都市の不動産を中心に投資を行う総合型REITです。スポンサーである株式会社マリモが持つ地方での不動産開発・運用のノウハウを活かし、レジデンス(居住用不動産)を中核としつつ、商業施設やオフィス、ホテルなど多様なアセットに投資しています。

この銘柄の最大の特徴は、その名の通り「地方創生」への貢献を掲げ、東京圏以外の政令指定都市や中核市などに積極的に投資している点です。大都市圏に比べて不動産価格が比較的安価なため、高い利回りを確保しやすい構造にあります。ポートフォリオの約7割を占めるレジデンスは、景気変動の影響を受けにくく、安定した賃料収入が期待できるディフェンシブな資産です。

一方で、地方不動産は首都圏に比べて流動性が低く、人口減少や経済の縮小といったマクロなリスクの影響を受けやすいという側面もあります。高利回りの背景にはこうした地方特有のリスクプレミアムが含まれていると理解することが重要です。投資を検討する際は、各物件が所在するエリアの将来性や人口動態なども考慮に入れると良いでしょう。

② [3451] トーセイ・リート投資法人

予想分配金利回り:5.86%

トーセイ・リート投資法人は、首都圏を中心にオフィス、商業施設、レジデンス、物流施設など多様な不動産に投資する総合型REITです。スポンサーであるトーセイ株式会社は、不動産の仕入れから開発、リノベーション、売却までを一気通貫で行う「不動産の流動化事業」に強みを持っており、そのノウハウが本REITの運用にも活かされています。

この銘柄の強みは、スポンサーの目利き力を活かした「バリューアッド(価値向上)」戦略です。築年数が経過した物件や稼働率の低い物件を割安に取得し、リノベーションやリーシング(テナント誘致)強化によって物件の価値を高め、収益性の改善を図ります。これにより、安定したインカムゲインだけでなく、物件売却によるキャピタルゲインも追求しています。

総合型であるため、特定のセクターの市況悪化による影響を分散できるメリットがあります。ただし、バリューアッド戦略は不動産市況や金利動向の影響を受けやすく、物件の価値向上計画が想定通りに進まないリスクも存在します。投資家としては、ポートフォリオ全体の稼働率や、物件取得・売却の動向を定期的にチェックすることが求められます。

③ [3492] タカラレーベン不動産投資法人

予想分配金利回り:5.76%

タカラレーベン不動産投資法人は、オフィス、ホテル、商業施設、住宅など幅広い用途の不動産に投資する総合型REITです。新築分譲マンション「レーベン」シリーズで知られる株式会社タカラレーベン(現:MIRARTHホールディングス株式会社)がメインスポンサーです。

この銘柄の特徴は、スポンサーの開発力やネットワークを最大限に活用している点です。スポンサーが開発した物件を優先的に取得できるパイプラインサポート契約により、質の高い物件を安定的にポートフォリオに組み入れることが可能です。また、多様なアセットタイプに投資することで、市況変動に対するリスク分散を図っています。

特に、近年はインバウンド需要の回復を背景にホテルセクターの収益改善が期待されています。一方で、オフィスセクターはリモートワークの定着による需要変化のリスクを抱えるなど、セクターごとに異なる動向を見せています。総合型REITの強みと弱みを理解し、ポートフォリオ全体のバランスや各セクターの見通しを考慮して投資判断を行うことが重要です。

④ [2971] エスコンジャパンリート投資法人

予想分配金利回り:5.61%

エスコンジャパンリート投資法人は、商業施設とレジデンスを中核としつつ、ホテルや底地(借地人が建物を所有する土地)などにも投資する総合型REITです。スポンサーは、不動産開発を手掛ける株式会社日本エスコンです。

この銘柄のユニークな点は、「地域共生」をテーマにした商業施設開発に強みを持つスポンサーからの物件供給です。生活に密着した商業施設は、景気変動の影響を受けにくく、安定したキャッシュフローを生み出す傾向があります。また、ポートフォリオに「底地」を組み込んでいる点も特徴的です。底地は、借地人から安定した地代収入が長期にわたって得られるため、非常にディフェンシブな資産とされています。

高利回りの要因の一つとして、比較的新しいREITであり、時価総額が他の大手REITに比べて小さいことが挙げられます。そのため、機関投資家の買いが入りにくく、価格が割安に放置されやすい傾向があります。今後の成長戦略として、資産規模の拡大とそれに伴う流動性の向上が課題となります。

⑤ [3463] いちごホテルリート投資法人

予想分配金利回り:5.59%

いちごホテルリート投資法人は、その名の通りホテルに特化して投資を行うホテル特化型REITです。不動産の価値向上(バリューアッド)に強みを持つ「いちご」グループがスポンサーであり、日本全国の宿泊主体型ホテルを中心にポートフォリオを構築しています。

この銘柄のパフォーマンスは、観光・ビジネス需要、特にインバウンド(訪日外国人旅行者)の動向に大きく左右されます。コロナ禍では大打撃を受けましたが、経済活動の正常化と円安を背景としたインバウンドの急回復により、業績はV字回復を遂げています。今後も訪日客数の増加が見込まれる中、高い成長性が期待できるセクターと言えます。

一方で、ホテル特化型であるため、景気後退やパンデミックの再来、国際情勢の悪化など、旅行需要を冷え込ませる事象が発生した場合には、収益が大きく落ち込むリスクを抱えています。高いリターンが期待できる反面、ボラティリティ(価格変動)も大きいため、ハイリスク・ハイリターン志向の投資家向けの銘柄と言えるでしょう。

⑥ [8966] 平和不動産リート投資法人

予想分配金利回り:5.46%

平和不動産リート投資法人は、東京23区のオフィスビルとレジデンスを中心に投資を行うREITです。スポンサーである平和不動産は、東京・大阪・名古屋などの証券取引所ビルのオーナーとして知られる歴史ある企業であり、その信用力と不動産運用のノウハウが強みとなっています。

この銘柄の特徴は、ポートフォリオの約半分を占めるレジデンス資産が、安定した収益基盤となっている点です。レジデンスの賃料は景気変動の影響を受けにくいため、ディフェンシブな特性を持ちます。残りの半分を占めるオフィスビルは、景気拡大局面での成長性を期待できるアセットです。この「オフィス×レジデンス」という組み合わせにより、安定性と成長性のバランスの取れた運用を目指しています。

また、資産の多くを都心に集中させているため、資産価値の毀損リスクが比較的低いと考えられます。一方で、リモートワークの普及によるオフィス需要の構造変化は懸念材料です。特に、中規模ビルや築年数の古いビルは、最新の設備を備えた大規模ビルとの競争が激化する可能性があります。

⑦ [3478] 森トラスト・ホテルリート投資法人

予想分配金利回り:5.42%

森トラスト・ホテルリート投資法人は、「シャングリ・ラ 東京」や「ヒルトン小田原リゾート&スパ」など、日本を代表するラグジュアリーホテルやリゾートホテルに重点的に投資するホテル特化型REITです。都心での大規模複合開発で名高い森トラストがスポンサーです。

この銘柄の最大の強みは、代替の効かない希少性の高いハイグレードなホテル資産を保有している点です。これらのホテルは国内外の富裕層をメインターゲットとしており、高い客室単価(ADR)を維持しやすい特徴があります。インバウンド需要の中でも、特に高付加価値な旅行を求める層の受け皿として、今後の成長が期待されます。

いちごホテルリートと同様に、ホテル特化型であるため景気や旅行需要の変動リスクを直接的に受けます。しかし、富裕層の需要は一般層に比べて景気後退の影響を受けにくいとされるため、同じホテルリートの中でもディフェンシブな側面も持ち合わせていると言えるかもしれません。スポンサーである森トラストの強力なブランド力と信用力も、投資家にとっての安心材料の一つです。

⑧ [3472] 大江戸温泉リート投資法人

予想分配金利回り:5.37%

大江戸温泉リート投資法人は、「大江戸温泉物語」ブランドの温泉・温浴施設付ホテルや旅館を中心に投資を行うユニークなREITです。2022年に世界的投資ファンドであるKKRグループがメインスポンサーとなり、新たな成長ステージに入っています。

この銘柄の魅力は、日本の文化である「温泉」を核とした、他にはないアセットに投資している点です。ファミリー層やシニア層を中心に安定した国内需要があり、近年はインバウンド観光客からも日本の温泉文化が注目を集めています。保有物件は、賃料が固定されている部分と、ホテルの宿泊売上に連動して変動する部分を組み合わせた賃貸借契約を結んでおり、安定性と成長性の両立を目指しています。

スポンサーが外資系ファンドに変わったことで、より積極的な資産運用や財務戦略が期待される一方、運営方針の変更といったリスクも考えられます。また、施設の老朽化に伴う大規模修繕の必要性や、自然災害(特に火山活動や地震)のリスクは、他のREIT以上に考慮すべき点と言えるでしょう。

⑨ [8963] インヴィンシブル投資法人

予想分配金利回り:5.33%

インヴィンシブル投資法人は、ホテルとレジデンスを投資対象とする国内最大級のREITです。時価総額も非常に大きく、J-REIT市場を代表する銘柄の一つです。スポンサーは、世界有数のオルタナティブ資産運用会社であるフォートレス・インベストメント・グループです。

この銘柄は、コロナ禍で大打撃を受けたホテルセクターの比率が高かったため、一時は分配金が大きく減少しました。しかし、経済再開とインバウンド回復の波に乗り、急速に業績を回復させています。変動賃料(ホテルの売上に連動)の割合が高いポートフォリオは、市況回復局面で大きな収益増をもたらす一方、悪化局面では収益減に直結するハイリスク・ハイリターンな特性を持っています。

もう一つの柱であるレジデンスは、安定した収益をもたらすディフェンシブな資産であり、ホテルセクターのボラティリティをある程度緩和する役割を担っています。非常に大きな時価総額と流動性の高さは、機関投資家からも選好されやすく、安定した取引が見込めるというメリットがあります。

⑩ [3487] CREロジスティクスファンド投資法人

予想分配金利回り:5.25%

CREロジスティクスファンド投資法人は、物流施設に特化して投資を行うREITです。物流不動産の管理・開発に特化した株式会社シーアールイーがスポンサーであり、その専門性とネットワークを活かした運用が強みです。

この銘柄が投資対象とする物流施設は、Eコマース市場の拡大を背景に、近年最も成長している不動産セクターの一つです。テナント(荷主企業や物流会社)との契約期間が5年~10年と長期にわたることが多く、非常に安定した賃料収入が期待できます。また、テナント退去時も、物流網のハブとなる施設は後継テナントが見つかりやすく、空室リスクが比較的低いとされています。

物流特化型REITは総じて利回りが低い傾向にありますが、本銘柄は比較的高めの利回りを維持しています。これは、比較的新しい銘柄であることや、開発型の物件取得も手掛けていることなどが要因と考えられます。今後のEコマース市場の成長とともに、安定したパフォーマンスが期待される銘柄ですが、金利上昇による借入コストの増加や、物流施設の大量供給による競争激化といったリスクには注意が必要です。

J-REITの平均利回り

高利回りランキングを見ると5%を超える銘柄が並んでいますが、J-REIT全体の平均的な利回りはどのくらいなのでしょうか。ここでは、J-REIT全体の平均利回りと、投資対象の用途による利回りの違いについて解説します。

J-REIT全体の平均利回り

J-REIT全体の動向を把握する上で重要な指標に「東証REIT指数」があります。これは、東京証券取引所に上場する全てのJ-REIT銘柄を対象とした時価総額加重平均型の指数です。

この東証REIT指数の平均利回りは、2024年6月時点でおおむね4.3%~4.5%前後で推移しています。(参照:不動産証券化協会 ARES JAPAN「ARES マンスリー レポート」等)

この水準は、日本の国債利回り(10年物で1.0%前後)や、東証プライム市場の平均配当利回り(2.0%前後)と比較して、依然として高い魅力的な水準にあると言えます。

J-REITの平均利回りは、金融市場の動向、特に長期金利の動きに大きく影響されます。過去を振り返ると、日銀による大規模な金融緩和が行われていた時期には、金利低下を背景にREIT価格が上昇し、利回りは3%台まで低下する局面もありました。逆に、2023年からの日銀の金融政策修正(YCCの柔軟化やマイナス金利解除)に伴い、長期金利が上昇傾向にある現在は、REIT価格が下落し、結果として利回りが上昇する傾向が見られます。

投資家にとっては、利回りが高いということは、同じ分配金額を得るために必要な投資額が少なくて済むことを意味します。現在の4%台半ばという利回り水準は、インカムゲインを重視する投資家にとって、J-REITへの投資を検討する好機と捉えることもできるでしょう。

用途別の平均利回り

J-REITは、投資対象とする不動産の用途(アセットタイプ)によって、その収益性やリスク特性が大きく異なります。当然、平均利回りにも差が生じます。以下に、主な用途別の平均利回りの目安と特徴をまとめました。

| 用途(アセットタイプ) | 平均利回り(目安) | 特徴・背景 |

|---|---|---|

| ホテル | 約5.0%~5.5% | 景気やインバウンド需要に大きく左右されるため、リスクが高い分、利回りも高くなる傾向。コロナ後の回復期待が強い。 |

| 商業施設 | 約4.5%~5.0% | 消費動向やEコマースとの競合の影響を受ける。インバウンド回復による都心型商業施設への期待感がある。 |

| オフィス | 約4.0%~4.5% | 景気動向との連動性が高い。リモートワークの普及による需要の二極化(都心優良物件 vs その他)が進行中。 |

| 物流施設 | 約4.0%~4.5% | Eコマース市場拡大により需要が旺盛。長期契約が多く安定性が高いが、人気化により利回りは低下傾向。 |

| 住宅(レジデンス) | 約3.8%~4.2% | 景気変動の影響を受けにくく、賃料が極めて安定的。ディフェンシブな資産として人気が高く、利回りは最も低い水準。 |

| 総合型 | 約4.5%~5.5% | 複数の用途に分散投資するため、リスクが分散される。ポートフォリオの構成によって利回りや特性は大きく異なる。 |

※利回りは2024年6月時点の市況に基づく大まかな目安です。

この表からわかるように、一般的にリスクが高いとされるアセットタイプほど、平均利回りが高くなる傾向にあります。例えば、ホテルはパンデミックや国際情勢の悪化で需要が蒸発するリスクがあるため、平時においてはそのリスクを織り込んだ高い利回りが設定されます。

逆に、住宅(レジデンス)は、人々が生活する上で不可欠なため、不況時でも賃料収入が安定しており、リスクが低いと見なされます。そのため、多くの投資家から資金が集まりやすく、価格が安定(上昇)し、結果として利回りは低くなる傾向があります。

高利回りランキングの上位にホテル特化型や総合型の銘柄が多く入っているのは、こうしたアセットタイプごとのリスク・リターンの特性を反映したものと言えるでしょう。自身の投資戦略(安定志向か、成長志向か)に合わせて、どの用途のREITに投資するかを考えることが重要です。

J-REIT(リート)とは

ここで改めて、J-REIT(Real Estate Investment Trust:不動産投資信託)の基本的な仕組みと種類についておさらいしておきましょう。

J-REITの仕組み

J-REITは、多くの投資家から集めた資金を元手にして、不動産のプロがオフィスビル、商業施設、マンション、物流施設といった複数の不動産を購入・運用し、そこから得られる賃料収入や売却益を投資家に分配する金融商品です。

この仕組みをもう少し詳しく見ると、いくつかの専門機関が関わっていることがわかります。

- 投資法人: 投資家から資金を集め、不動産を保有する主体です。株式会社における会社本体に相当します。J-REITそのものを指す場合が多いです。

- 投資家: 証券会社を通じて投資法人が発行する「投資口」を売買します。株式会社における株主に相当します。

- 資産運用会社: 投資法人から委託を受け、どの不動産に投資するかを決定し、日々の運用業務(物件管理やテナントとの交渉など)を実質的に行います。不動産運用のプロフェッショナル集団です。

- 資産保管会社: 投資法人が保有する不動産の所有権などを管理・保管します。通常は信託銀行がこの役割を担います。

- 事務受託会社: 投資法人の会計事務や納税関連業務、投資主名簿の管理などを行います。

このように、それぞれの専門家が役割を分担することで、透明で公正な運用が確保されています。

J-REITが投資家に高い分配金を支払えるのには、税制上の大きな優遇措置が関係しています。J-REIT(投資法人)は、収益(税引き前利益)の90%超を投資家に分配するなどの一定の要件(導管性要件)を満たすことで、法人税が実質的に免除されます。

通常の株式会社であれば、利益に対して約30%の法人税が課され、その残りの利益から株主への配当が支払われます。しかし、J-REITはこの法人税負担がほぼないため、得られた収益のほとんどをそのまま投資家に分配できるのです。これが、J-REITが高い分配金利回りを実現できる最大の理由です。

J-REITの種類

J-REITは、投資対象とする不動産の用途によって、大きく「単一用途特化型」と「複合型・総合型」の2つに分類されます。

単一用途特化型

単一用途特化型REITは、特定の用途の不動産のみに集中して投資を行うタイプです。例えば、「オフィス特化型」「物流施設特化型」「ホテル特化型」「住宅特化型」などがあります。

- メリット:

- 専門性の高さ: 特定の分野に特化しているため、資産運用会社はその分野における高度な専門知識や運用ノウハウを持っています。

- 分かりやすさ: 投資対象が明確なため、投資家はそのセクターの市況や将来性に基づいて投資判断を下しやすいです。

- 高い収益性: 投資対象とするセクターの市況が良い時には、大きなリターンが期待できます。例えば、Eコマース市場の拡大期における物流特化型や、インバウンド回復期におけるホテル特化型などが挙げられます。

- デメリット:

- リスクの集中: 特定のセクターの市況が悪化した場合、その影響を直接的に受けてしまい、収益や投資口価格が大きく下落するリスクがあります。例えば、リモートワークの普及がオフィス特化型に与える影響などが考えられます。

単一用途特化型は、特定の不動産セクターの成長に期待する投資家や、市況を読んでアクティブに投資したい投資家に適していると言えるでしょう。

複合型・総合型

複合型・総合型REITは、複数の異なる用途の不動産に分散して投資を行うタイプです。一般的に、2つの用途に投資するものを「複合型」(例:オフィスと住宅)、3つ以上の用途に投資するものを「総合型」と呼びます。

- メリット:

- リスク分散効果: 複数のセクターに資産を分散しているため、特定のセクターの市況が悪化しても、他のセクターの収益でカバーすることができ、ポートフォリオ全体の値動きが比較的安定します。

- 柔軟な運用: 経済状況や不動産市況の変化に応じて、有望なセクターへの投資比率を高めたり、不調なセクターの資産を売却したりと、柔軟なポートフォリオの組み換えが可能です。

- デメリット:

- 器用貧乏になる可能性: 分散投資が裏目に出て、どのセクターの好況の波にも乗り切れない可能性があります。市場全体が好調な局面では、特化型REITに比べてリターンが見劣りすることがあります。

- 分析の複雑さ: 複数のセクターの動向を分析する必要があるため、投資判断がやや複雑になる場合があります。

複合型・総合型は、安定的な運用を重視し、リスクを分散させたいと考える投資家や、どのセクターに投資すれば良いか迷っている初心者に適していると言えます。高利回りランキングの上位には、この総合型の銘柄が多くランクインしており、柔軟な運用戦略によって高い利回りを追求していることがうかがえます。

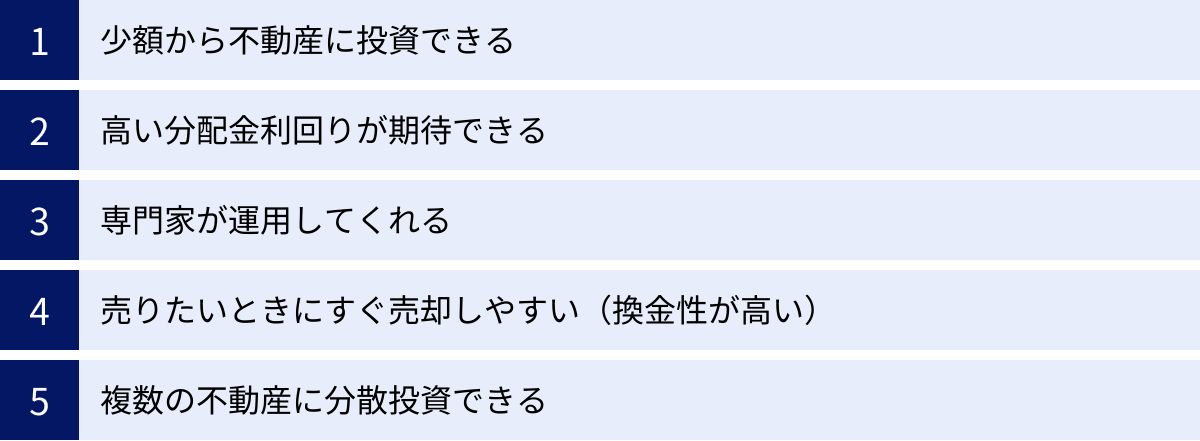

J-REITに投資する5つのメリット

J-REITが多くの投資家を惹きつける理由、つまりメリットは数多くあります。ここでは、特に重要な5つのメリットを詳しく解説します。

① 少額から不動産に投資できる

現物の不動産(マンションの一室やアパート一棟など)に投資しようとすると、通常は数千万円から、物件によっては数億円というまとまった資金が必要になります。多くの人にとって、これは非常に高いハードルです。

しかし、J-REITであれば、証券取引所を通じて株式と同じように「一口」単位で売買できるため、数万円から数十万円程度の少額から不動産投資を始めることができます。 例えば、投資口価格が15万円の銘柄であれば、15万円(+証券会社の手数料)あれば、そのJ-REITが保有する多数の優良不動産のオーナーの一人になることができます。

この手軽さは、J-REITの最大のメリットの一つです。「不動産に興味はあるけれど、いきなり大きな借金をして物件を買うのは怖い」と感じる方にとって、J-REITは不動産投資の世界への入り口として最適な選択肢と言えるでしょう。

② 高い分配金利回りが期待できる

前述の通り、J-REITは「導管性要件」を満たすことで法人税が実質的に免除されるため、利益のほとんどを投資家に分配することができます。これにより、一般的な株式の配当利回りや預貯金の金利と比べて、格段に高い利回りが期待できます。

2024年6月現在、東証REIT指数の平均利回りは4%台半ばで推移しており、個別銘柄に目を向ければ5%や6%を超えるものも珍しくありません。これは、低金利が続く日本において、安定的・継続的な収入(インカムゲイン)を得たいと考える投資家にとって非常に魅力的です。

例えば、100万円を投資した場合、年率4.5%の利回りであれば年間45,000円(税引前)、年率6.0%であれば年間60,000円(税引前)の分配金を受け取れる計算になります。この分配金を再投資に回せば、複利効果によって資産をさらに効率的に増やしていくことも可能です。

③ 専門家が運用してくれる

現物の不動産投資では、物件探しから始まり、購入、ローンの手続き、入居者募集、家賃の集金、クレーム対応、建物のメンテナンスや修繕計画の立案まで、すべて自分で行うか、管理会社に委託する必要があります。これには、多大な時間と労力、そして専門的な知識が求められます。

一方、J-REITに投資すれば、こうした面倒な不動産の運用・管理はすべてプロの資産運用会社に任せることができます。 投資家は、どのJ-REIT銘柄に投資するかを選ぶだけでよく、個別の物件の管理に頭を悩ませる必要は一切ありません。

不動産市場の動向分析、物件の選定(デューデリジェンス)、有利な条件での資金調達、効果的なリーシング戦略など、個人では到底真似できない高度な専門知識を持ったプロフェッショナルが、投資家の資産を最大化するために運用してくれます。これは、本業で忙しい会社員や、不動産経営の知識がない方にとって、非常に大きなメリットです。

④ 売りたいときにすぐ売却しやすい(換金性が高い)

金融商品の「換金性の高さ(流動性の高さ)」は、投資を行う上で非常に重要な要素です。換金性とは、その資産をどれだけ速やかに、かつ市場価格に近い価格で現金化できるかを示します。

現物の不動産は、この換金性が非常に低い資産です。物件を売りたいと思っても、買い手を見つけるまでに数ヶ月、場合によっては1年以上かかることも珍しくありません。また、急いで売ろうとすると、希望価格よりも大幅に安い価格で買い叩かれてしまうリスクもあります。

その点、J-REITは証券取引所に上場しているため、株式と同様に、取引所の取引時間中(平日の9:00~11:30、12:30~15:00)であれば、いつでもリアルタイムの市場価格で売買することが可能です。 「急にお金が必要になった」「市場が大きく変動したので一旦利益を確定したい」といった場合に、迅速に対応できるのは大きな安心材料です。この高い換金性は、現物不動産投資にはない、J-REITの際立った優位性と言えます。

⑤ 複数の不動産に分散投資できる

投資の基本原則の一つに「卵を一つのカゴに盛るな」という格言があります。これは、一つの資産に集中投資するのではなく、複数の資産に分散させることでリスクを低減させるべきだ、という教えです。

現物の不動産投資でこれを実践しようとすると、複数の物件を異なる地域や異なる用途で購入する必要があり、莫大な資金が必要になります。

しかし、J-REITであれば、一つの銘柄に投資するだけで、その投資法人が保有する数十から数百もの不動産に自動的に分散投資したことになります。 例えば、ある総合型REITに50万円投資しただけで、東京のオフィスビル、大阪の商業施設、福岡のマンション、名古屋の物流施設といったように、地域や用途が分散されたポートフォリオの一部を保有することができるのです。

これにより、特定の物件で火災が発生したり、特定のテナントが退去したりといった個別リスクの影響を最小限に抑えることができます。また、特定の地域の景気が悪化しても、他の好調な地域がカバーしてくれるといった地域分散の効果も期待できます。個人では実現が難しい高度な分散投資を手軽に実現できる点は、J-REITの大きな魅力です。

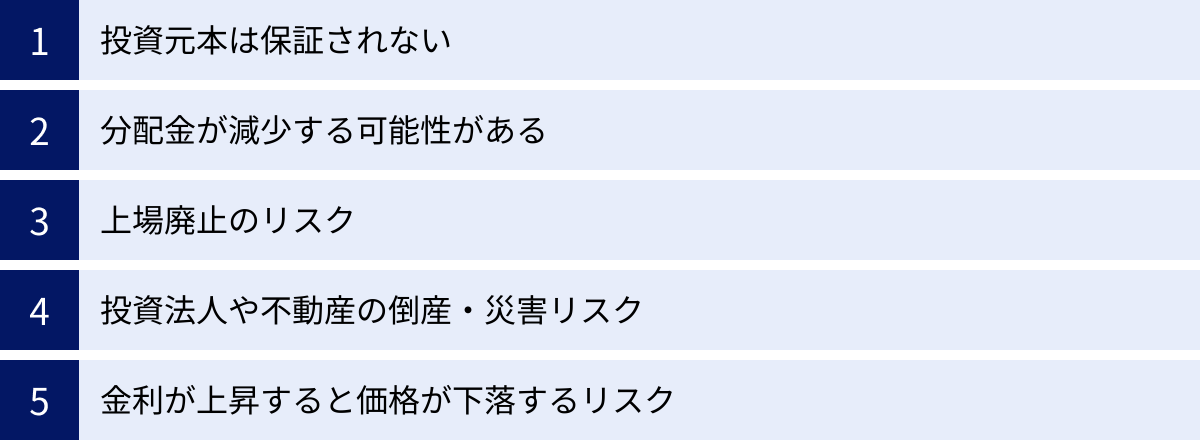

知っておきたいJ-REITの5つのデメリット・リスク

多くのメリットがあるJ-REITですが、もちろん投資である以上、デメリットやリスクも存在します。これらを正しく理解しておくことが、賢明な投資判断には不可欠です。

① 投資元本は保証されない

J-REITは、銀行の預金とは異なり、元本が保証されている商品ではありません。投資口の価格は、不動産市況、金利動向、株式市場の状況、そして各J-REITの業績など、様々な要因によって日々変動します。

したがって、購入した時よりも価格が下落し、売却時に損失を被る「価格変動リスク(元本割れリスク)」が常に存在します。特に、金融危機や景気の急激な後退などが発生した際には、J-REITの価格が大きく下落する可能性もあります。

J-REITに投資するということは、こうした価格変動リスクを受け入れた上で、長期的な視点で資産形成を目指す行為であると理解しておく必要があります。

② 分配金が減少する可能性がある

J-REITの魅力である高い分配金ですが、これは将来にわたって保証されたものではありません。分配金は、あくまで投資法人の業績(賃料収入など)に基づいて支払われるため、業績が悪化すれば減額されたり、場合によっては支払われなくなったりする「分配金変動リスク」があります。

分配金が減少する主な要因としては、以下のようなものが挙げられます。

- 空室率の上昇: テナントが退去し、次の入居者が決まらない期間が長引くと、その分の賃料収入が途絶えてしまいます。

- 賃料の下落: 景気の悪化や周辺エリアの競合物件の増加により、既存のテナントに賃料の値下げを要求されたり、新規のテナントを安い賃料でしか募集できなかったりする場合があります。

- 修繕費の増加: 保有物件の老朽化に伴い、想定外の大規模な修繕が必要になると、その費用が収益を圧迫し、分配金の原資が減少します。

- 物件売却損の発生: ポートフォリオの入れ替えのために物件を売却した際に、取得時よりも低い価格でしか売れず、売却損が発生する場合があります。

投資を検討する際には、現在の予想利回りだけでなく、その分配金の安定性や過去の実績も確認することが重要です。

③ 上場廃止のリスク

頻繁に起こることではありませんが、J-REITも株式会社と同様に、上場廃止になるリスクがあります。上場廃止に至るケースとしては、他のJ-REITとの合併、スポンサー企業によるTOB(株式公開買付)、あるいは著しい経営不振などが考えられます。

J-REITが上場廃止になると、証券取引所での自由な売買ができなくなります。 これにより流動性は著しく低下し、投資家は保有する投資口を希望するタイミングや価格で売却することが非常に困難になります。

一般的に、時価総額が大きく、流動性が高い銘柄ほど上場廃止のリスクは低いとされています。銘柄を選ぶ際には、時価総額の大きさも一つの判断材料にすると良いでしょう。

④ 投資法人や不動産の倒産・災害リスク

J-REITには、投資法人そのものや、保有する不動産に起因するリスクも存在します。

- 倒産リスク・スポンサーリスク: 投資法人自体が倒産するリスクはゼロではありません。また、より現実的なリスクとして、投資法人の信用の後ろ盾となっているスポンサー企業(親会社)の経営が悪化したり、倒産したりする「スポンサーリスク」があります。スポンサーの信用力が低下すると、J-REITの資金調達コストが上昇したり、物件供給が滞ったりするなどの悪影響が及び、投資口価格の下落につながる可能性があります。

- 災害リスク: 日本は地震や台風、水害といった自然災害が多い国です。J-REITが保有する不動産がこれらの災害によって倒壊・損傷した場合、その資産価値は大きく毀損し、修復のために多額の費用が発生します。 これにより、収益や分配金が大幅に減少する可能性があります。多くのJ-REITは、ポートフォリオを地理的に分散させたり、地震保険に加入したりすることでこのリスクの軽減を図っていますが、完全に回避することはできません。

⑤ 金利が上昇すると価格が下落するリスク

J-REITの価格は、金利の動向と密接な関係にあり、一般的に「金利が上昇するとJ-REIT価格は下落し、金利が低下するとJ-REIT価格は上昇する」という逆相関の関係にあります。これは、主に2つの理由によります。

- 借入金利コストの増加: J-REITは、物件を取得する際に銀行などから多額の資金を借り入れています。市場金利が上昇すると、J-REITが支払う利息も増加するため、収益が圧迫され、分配金の減少要因となります。これが嫌気されて、投資口価格の下落圧力となります。

- 相対的な魅力の低下: 金利が上昇すると、国債や定期預金といった安全資産の利回りが上昇します。すると、リスクを取ってJ-REITに投資するよりも、安全な国債などで運用した方が良いと考える投資家が増えます。その結果、J-REITから資金が流出し、価格が下落しやすくなります。

現在、日本は長年の低金利政策からの転換期にあり、長期金利は上昇傾向にあります。この金利上昇は、当面のJ-REIT市場にとって最大の逆風となる可能性があるため、今後の金融政策の動向には特に注意が必要です。

高利回りJ-REITの選び方と3つの注意点

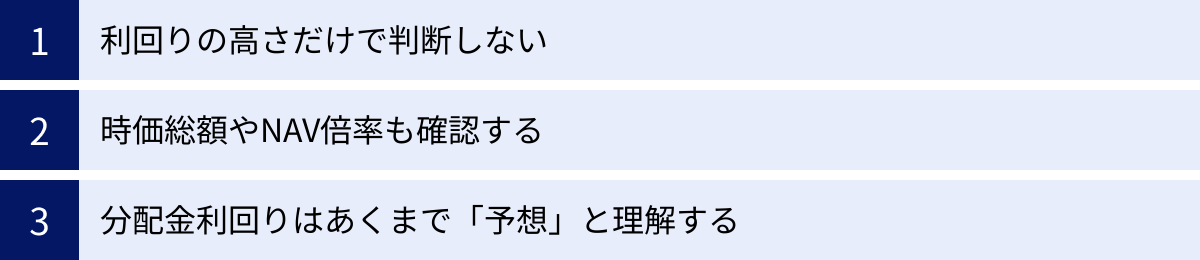

高利回りランキングは魅力的に映りますが、利回りの高さだけで飛びつくのは危険です。ここでは、高利回りJ-REITを賢く選ぶための3つの注意点を解説します。

① 利回りの高さだけで判断しない

投資の世界では、「ハイリスク・ハイリターン、ローリスク・ローリターン」が原則です。J-REITも例外ではなく、市場平均を大きく上回る高い利回りには、相応の理由やリスクが隠れていると考えるべきです。

高利回りになっている理由は、大きく分けて2つ考えられます。

- 投資口価格が割安に放置されている: 何らかの理由(時価総額が小さい、流動性が低い、投資家からの認知度が低いなど)で人気がなく、本来の価値よりも株価が安くなっている状態。この場合は「お買い得」と言えるかもしれません。

- 高いリスクを内包している: 投資家が懸念するようなリスク要因(財務状況が悪い、保有物件の質が低い、特定のテナントへの依存度が高い、スポンサーの信用力が低いなど)を抱えており、そのリスクプレミアムとして利回りが高くなっている状態。この場合は注意が必要です。

重要なのは、なぜその銘柄の利回りが高いのか、その背景をきちんと調べることです。各J-REITの公式サイトで公表されている決算説明会資料や有価証券報告書などを読み解き、ポートフォリオの中身や財務の健全性を確認する作業が不可欠です。利回りの高さという「結果」だけでなく、その「原因」を分析する視点を持ちましょう。

② 時価総額やNAV倍率も確認する

利回り以外の客観的な指標も併せて確認することで、より多角的な判断が可能になります。特に重要なのが「時価総額」と「NAV倍率」です。

- 時価総額: 「投資口価格 × 発行済投資口数」で計算されます。時価総額が大きい銘柄は、一般的に流動性が高く、多くの機関投資家も投資対象としているため、価格の安定性が高い傾向にあります。また、規模が大きいことで、有利な条件での資金調達や優良物件の取得がしやすくなるというメリットもあります。初心者はまず、時価総額の大きい代表的な銘柄から検討するのも一つの手です。

- NAV倍率: J-REITの割安・割高感を測るための代表的な指標です。

- NAV(Net Asset Value)とは、J-REITが保有する総資産から負債を差し引いた「純資産価値」のことです。これを一口あたりに換算したものが「一口あたりNAV」で、そのJ-REITの理論上の解散価値を示します。

- NAV倍率 = 投資口価格 ÷ 一口あたりNAV

- この倍率が1倍を下回っていれば、そのJ-REITは純資産価値よりも安い価格で取引されている、つまり「割安」と判断できます。逆に1倍を大きく上回っていれば「割高」と判断されます。

高利回りランキング上位の銘柄の中には、このNAV倍率が1倍を割り込んでいるものが少なくありません。これは、市場が何らかのリスクを警戒して、本来の価値よりもディスカウントして評価していることを示唆しています。そのディスカウントの理由が、将来解消される見込みのある一時的な要因なのか、それとも構造的な問題なのかを見極めることが、投資の成否を分けます。

③ 分配金利回りはあくまで「予想」と理解する

ランキングなどで目にする「予想分配金利回り」は、そのJ-REITが「このくらいの分配金を出せる見込みです」と公表している予想値を基に算出されたものであり、確定した利回りではありません。

企業の業績予想が経済状況によって変動するのと同じように、J-REITの分配金予想も、空室率の変動や予期せぬ修繕費の発生などによって、期末には下方修正される可能性があります。

そのため、現在の利回りの高さだけでなく、過去の分配金実績の推移を確認し、安定して分配金を支払えているかを見ることも重要です。リーマンショックやコロナ禍といった厳しい経済環境下で、どの程度分配金を維持できたかを確認すれば、そのJ-REITの本当の収益力や安定性が見えてきます。

さらに一歩進んで、分配金の健全性を示す指標であるFFO(Funds From Operations)を確認するのも有効です。FFOは、純利益に減価償却費などを足し戻した、J-REITが生み出すキャッシュフローの実力を示す指標です。分配金がこのFFOの範囲内で支払われていれば、健全な運営が行われていると判断できます。

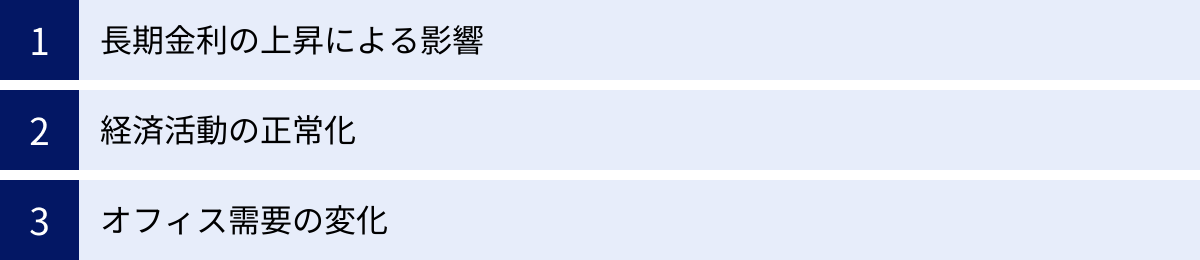

J-REIT利回りの今後の見通し

J-REIT市場と利回りの先行きを考える上で、無視できない3つのマクロな視点があります。

長期金利の上昇による影響

今後のJ-REIT市場を占う上で、最も重要な変数が「長期金利」の動向です。 日銀は2024年3月にマイナス金利政策を解除し、長短金利操作(YCC)も撤廃しました。これは、日本の金融政策が「正常化」へと舵を切ったことを意味し、長期金利は今後も緩やかに上昇していくと見られています。

前述の通り、金利上昇はJ-REIT価格にとって逆風です。借入コストの増加と、他の金融商品に対する相対的な魅力の低下というダブルパンチで、価格の下落圧力となります。価格が下落すれば、結果的に利回りは上昇(高止まり)することになります。

当面は、金利上昇への警戒感からJ-REIT市場全体が上値の重い展開になる可能性があります。投資家は、日銀の追加利上げのタイミングやペースを注意深く見守る必要があります。

経済活動の正常化

一方で、ポジティブな材料もあります。それは、アフターコロナにおける経済活動の本格的な正常化です。

人流が国内外で活発化することにより、これまで苦戦を強いられてきたホテルや商業施設の収益改善が期待されます。 特に、円安を追い風としたインバウンド需要の力強い回復は、ホテル特化型や、都心に商業施設を持つREITにとって大きなプラス要因です。客室稼働率の上昇や宿泊単価の引き上げは、分配金の増加に直結します。

また、経済全体が活性化すれば、企業の業績も上向き、オフィス需要を下支えする効果も期待できます。このように、実体経済の回復が不動産賃貸市場を支え、金利上昇のマイナス影響をどこまで相殺できるかが、今後の焦点となります。

オフィス需要の変化

J-REIT市場で最大のセクターであるオフィス市場は、構造的な変化の渦中にあります。リモートワークの定着は、企業のオフィス戦略に大きな影響を与えています。

多くの企業は、出社率に合わせてオフィス面積を最適化(縮小)する動きを見せており、オフィス全体の空室率は上昇傾向にあります。この傾向は今後も続くと見られ、特に交通の便が悪い、設備が古いといった競争力の低いオフィスビルは、賃料下落や空室率上昇のリスクに直面するでしょう。

一方で、都心一等地に立地し、最新の設備や環境性能を備えた「プレミアム」なオフィスビルへの需要は底堅いものがあります。社員のエンゲージメント向上や、優秀な人材の確保を目的として、オフィスの「質」を重視する企業が増えているためです。

今後は、オフィスリートの中でも、こうした優良物件を多く保有する銘柄と、そうでない銘柄とで、パフォーマンスの二極化がさらに進むと予想されます。

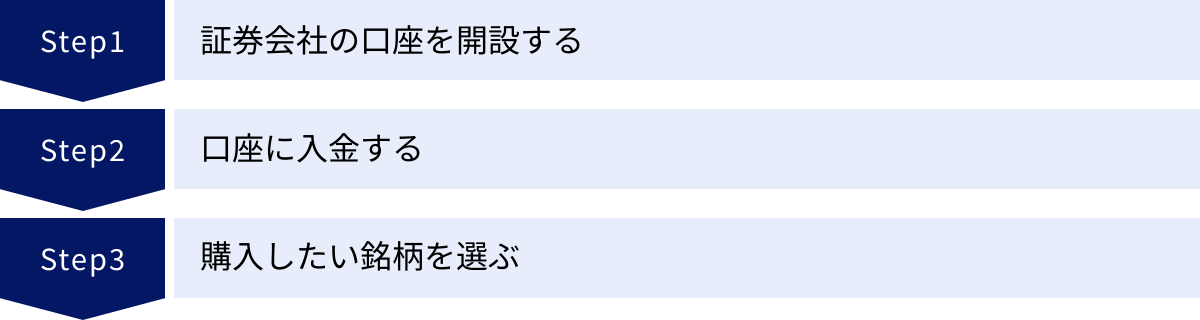

J-REITの始め方3ステップ

J-REITへの投資は、意外なほど簡単に始めることができます。ここでは、具体的な3つのステップに分けて解説します。

① 証券会社の口座を開設する

J-REITは、株式と同じように証券会社を通じて売買します。そのため、まずは証券会社に自分名義の証券総合口座を開設する必要があります。

店舗を持つ対面型の証券会社もありますが、これから始める方には、手数料が安く、オンラインで手軽に取引できるネット証券がおすすめです。主要なネット証券であれば、どこでもJ-REITの取り扱いがあります。

口座開設は、各証券会社のウェブサイトからオンラインで申し込むのが一般的です。画面の指示に従って氏名や住所などの個人情報を入力し、マイナンバーカードや運転免許証といった本人確認書類の画像をアップロードします。審査を経て、通常は数日から1週間程度で口座開設が完了し、取引に必要なIDやパスワードが通知されます。

② 口座に入金する

口座が開設できたら、次にJ-REITを購入するための資金をその証券口座に入金します。入金方法は証券会社によって異なりますが、主に以下のような方法があります。

- 銀行振込: 証券会社が指定する銀行口座に、自分の銀行口座から振り込みます。

- 即時入金(クイック入金): 提携している金融機関のインターネットバンキングを利用して、手数料無料でリアルタイムに入金する方法です。非常に便利で、多くのネット証券で利用できます。

まずは無理のない範囲で、投資に回せる余裕資金を入金しましょう。

③ 購入したい銘柄を選ぶ

口座に資金が入金されたら、いよいよJ-REITの購入です。証券会社のウェブサイトや取引アプリにログインし、購入したいJ-REITを探します。

銘柄名や、4桁の証券コードで検索できます。例えば、この記事のランキングで気になった銘柄があれば、そのコードを入力してみましょう。

購入したい銘柄のページを開くと、現在の投資口価格(株価)やチャート、気配値(売買注文の状況)などが表示されます。購入する際は、「何口(いくつ)」「いくらで」注文を出すかを決めます。主な注文方法には以下の2つがあります。

- 成行(なりゆき)注文: 価格を指定せず、「いくらでも良いので買いたい」という注文方法です。すぐに約定(取引成立)しやすいですが、想定外の高い価格で買ってしまうリスクもあります。

- 指値(さしね)注文: 「この価格以下になったら買いたい」と、自分で価格を指定する注文方法です。希望の価格で買えるメリットがありますが、株価がその価格まで下がらなければ、いつまでも約定しない可能性もあります。

初心者のうちは、まずは1口だけ買ってみるなど、少額から試してみて、取引に慣れていくのが良いでしょう。

J-REITに関するよくある質問

最後に、J-REITに関して投資家からよく寄せられる質問とその回答をまとめました。

J-REITの利回りの計算方法は?

J-REITの分配金利回りは、以下の計算式で算出されます。一般的にJ-REITは年に2回(または1回)決算を行い、その都度分配金を支払うため、年間の利回りに換算して計算します。

予想分配金利回り(%) = 1年間の合計予想分配金 ÷ 投資口価格 × 100

例えば、あるJ-REITが半期ごとに2,500円の分配金を予想しており(年間合計5,000円)、現在の投資口価格が100,000円だったとします。その場合の予想分配金利回りは、

(2,500円 × 2) ÷ 100,000円 × 100 = 5.0%

となります。証券会社のサイトなどで表示されている利回りは、この計算式に基づいています。

NISAでJ-REITは購入できる?

はい、2024年から始まった新しいNISA(少額投資非課税制度)の「成長投資枠」を使ってJ-REITを購入することができます。

NISA口座内でJ-REITを購入し、そこから得られた分配金や、値上がりした後に売却して得た利益(譲渡益)には、通常かかる約20%の税金が一切かかりません。

例えば、年間10万円の分配金を受け取った場合、通常の課税口座では約2万円が税金として差し引かれますが、NISA口座であれば10万円をまるまる受け取ることができます。この非課税メリットは非常に大きいため、J-REITに投資する際は、まずNISA口座の活用を検討するのがおすすめです。

J-REITと現物不動産投資はどちらがいい?

これは投資家の目的や資金力、リスク許容度によって答えが変わるため、一概にどちらが良いとは言えません。両者の特徴を比較してみましょう。

| 項目 | J-REIT | 現物不動産投資 |

|---|---|---|

| 初期投資額 | 少額(数万円~) | 高額(数百万円~) |

| 流動性(換金性) | 高い(市場でいつでも売買可) | 低い(売却に時間がかかる) |

| 分散投資 | 容易(1銘柄で複数物件に分散) | 困難(多額の資金が必要) |

| 運用・管理の手間 | 不要(専門家に一任) | 必要(自主管理または委託) |

| レバレッジ効果 | 不可(個人では) | 可能(ローンを利用できる) |

| インフレヘッジ | 間接的に効果あり | 直接的な効果が高い |

| 節税効果(相続等) | 限定的 | 高い可能性がある |

手軽さ、流動性、分散投資を重視するならJ-REITが向いています。一方、ローンを利用したレバレッジ効果を狙いたい、あるいは相続税対策なども視野に入れたいという場合は、現物不動産投資に軍配が上がります。まずはJ-REITで不動産投資の感覚を掴んでから、将来的に現物不動産に挑戦するというステップも考えられます。

J-REITで利益が出たら確定申告は必要?

J-REITで得られる利益には「分配金(インカムゲイン)」と「売却益(キャピタルゲイン)」の2種類があり、どちらも課税対象です。確定申告の要否は、利用している証券口座の種類によって異なります。

- 特定口座(源泉徴収あり)を選んでいる場合:

- 原則として確定申告は不要です。 分配金が支払われる際や、売却益が出た際に、証券会社が自動的に税金を計算して源泉徴収(天引き)し、納税まで済ませてくれます。多くの個人投資家がこの口座を利用しており、最も手間がかかりません。

- 特定口座(源泉徴収なし)または一般口座を選んでいる場合:

- 原則として確定申告が必要です。 1年間の利益(分配金と売却益の合計)が20万円を超える会社員の方などは、自分で損益を計算し、翌年に確定申告を行って納税する必要があります。

- NISA口座で取引している場合:

- 利益はすべて非課税なので、確定申告は不要です。

複数の証券会社で取引していて損益を通算したい場合や、損失を翌年以降に繰り越したい(繰越控除)場合は、「特定口座(源泉徴収あり)」を選んでいても確定申告をすることで、税金が還付されることがあります。

まとめ

本記事では、2024年6月最新のJ-REIT高利回りランキングをはじめ、J-REITの仕組み、メリット・デメリット、そして賢い選び方までを網羅的に解説しました。

J-REITは、少額から手軽に分散された不動産ポートフォリオに投資でき、専門家が運用してくれるという大きなメリットがあります。特に、安定したインカムゲインを目的とする投資家にとって、株式や債券に次ぐ第三の投資先として非常に魅力的です。

しかし、高利回りという響きだけで安易に飛びつくのは禁物です。利回りが高い背景には、相応のリスクが潜んでいる可能性があります。なぜその銘柄の利回りが高いのか、NAV倍率や時価総額といった客観的な指標も参考にしながら、ポートフォリオの中身や財務の健全性をしっかりと分析することが、長期的に成功するための鍵となります。

また、今後のJ-REIT市場は、日銀の金融政策正常化に伴う「金利上昇」という逆風と、経済活動正常化による「賃貸需要の回復」という追い風がせめぎ合う展開が予想されます。こうしたマクロ環境の変化を意識しつつ、自身の投資目標とリスク許容度に合った銘柄を選ぶことが重要です。

NISAの非課税メリットを最大限に活用し、まずは少額からJ-REIT投資の世界に一歩踏み出してみてはいかがでしょうか。この記事が、あなたの賢明な資産形成の一助となれば幸いです。