マイホームの購入は、人生における大きな決断の一つです。そして、その夢を実現するための資金計画の中心となるのが住宅ローンです。多くの方が単独でローンを組むことを考えますが、希望する物件の価格に対して収入が少し足りない場合や、共働きで世帯収入を活かしたい場合など、一人では難しいケースも少なくありません。そのようなときに選択肢として浮上するのが、「連帯債務」という契約形態です。

連帯債務は、夫婦や親子など、複数人の収入を合算してより大きな借入を可能にする強力な手段です。しかし、その名前から「連帯保証人」と混同されやすく、その仕組みやリスクを正確に理解しないまま契約してしまうと、後々大きなトラブルに発展する可能性も秘めています。特に、離婚や死別といったライフプランの変化が起きた際に、その重い責任が現実のものとなることがあります。

この記事では、住宅ローンの契約における「連帯債務者」とは何か、その基本的な仕組みから、よく似た「連帯保証人」や「ペアローン」との決定的な違いまで、専門的な内容を初心者にも分かりやすく徹底的に解説します。

さらに、連帯債務を利用するメリットと、知っておかなければならないデメリットや注意点を多角的に掘り下げます。借入可能額が増える、税制上の優遇があるといった利点だけでなく、離婚後も続く返済義務や団体信用生命保険の保障範囲といった、見過ごされがちなリスクについても詳しく説明します。

この記事を読めば、あなたが連帯債務という選択肢を検討すべきか、あるいは避けるべきかを判断するための、正確で網羅的な知識が身につくはずです。ご自身のライフプランに最適な住宅ローンの組み方を見つけるための一助として、ぜひ最後までお読みください。

目次

連帯債務者とは?

住宅ローンの世界で「連帯債務」という言葉を耳にしたとき、多くの方は「誰かと一緒に借金をする」という漠然としたイメージを持つかもしれません。その理解は間違っていませんが、その責任の重さや法的な位置づけを正確に把握することが、将来のリスクを回避する上で極めて重要です。ここでは、連帯債務の核心的な仕組みについて、詳しく解説します。

1つの住宅ローンを複数人で契約・返済する仕組み

連帯債務とは、1つの住宅ローン契約に対して、主たる債務者(主債務者)と、もう1人(またはそれ以上)の連帯債務者が、それぞれ独立して、かつ連帯してローン全額の返済義務を負う契約形態を指します。

この定義には、非常に重要なポイントが2つ含まれています。

第一に、「1つの住宅ローン契約」であるという点です。後述するペアローンが2本の別々のローン契約であるのに対し、連帯債務はあくまで単一の契約です。このため、契約にかかる諸費用が1本分で済むというメリットがあります。

第二に、「それぞれ独立して、かつ連帯して全額の返済義務を負う」という点です。これが連帯債務の最も本質的で、かつ最も注意すべき特徴です。

「独立して」とは、主債務者も連帯債務者も、それぞれが金融機関に対して100%の返済義務を負うことを意味します。例えば、5,000万円のローンを夫婦で連帯債務契約した場合、夫(主債務者)も妻(連帯債務者)も、それぞれが金融機関に対して5,000万円全額の返済義務を負っている状態になります。自分の負担分は2,500万円だから、それだけ返せば良いという考えは通用しません。

「連帯して」とは、どちらか一方の返済が滞った場合、金融機関はもう一方に対して、滞りなく返済を請求できることを意味します。金融機関の立場から見ると、主債務者と連帯債務者のどちらに請求しても良いため、貸し倒れのリスクが大幅に低減されます。つまり、連帯債務者は、主債務者が返済できなくなった時のための「予備の返済者」ではなく、契約当初から主債務者と全く同じ立場で返済義務を負う「当事者」なのです。

この仕組みがなぜ利用されるかというと、主な目的は「借入可能額の増額」です。住宅ローンの審査では、申込者の年収に基づいて返済能力が判断され、借入できる上限額が決まります。1人の年収では希望する物件の価格に届かない場合でも、配偶者や親の収入を合算することで、審査上の世帯年収を高く見せることができます。これにより、金融機関はより高額の融資を実行しやすくなり、借りる側はよりグレードの高い物件や希望の立地の物件を購入できる可能性が広がるのです。

具体例を挙げてみましょう。

夫の年収が500万円、妻の年収が300万円の共働き夫婦がいるとします。夫単独で住宅ローンを申し込んだ場合、年収500万円を基準に借入可能額が算出されます。しかし、希望する物件がその上限額を超えている場合、購入を諦めざるを得ません。

ここで連帯債務を利用し、妻が連帯債務者となることで、夫婦の収入を合算した800万円を基に審査を受けられる場合があります。その結果、借入可能額は大幅に増加し、当初は手が届かないと思っていた物件の購入が現実的な選択肢となるのです。

このように、連帯債務は資金計画上の課題を解決する有効な手段ですが、それは連帯債務者が主債務者と完全に同等の重い責任を負うことを前提としています。この点を深く理解することが、連帯債務を正しく活用するための第一歩と言えるでしょう。

【徹底比較】連帯債務者と連帯保証人の違い

住宅ローンの契約形態を考える上で、「連帯債務者」と「連帯保証人」は最も混同されやすい言葉です。どちらも「連帯」という言葉が付き、複数人でローンに関わる点は共通していますが、その法的な立場や負うべき責任の性質は全く異なります。この違いを理解しないまま契約を進めると、予期せぬリスクを抱え込むことになりかねません。

ここでは、両者の違いを5つの重要な側面から徹底的に比較し、その本質的な差異を明らかにします。

| 項目 | 連帯債務者 | 連帯保証人 |

|---|---|---|

| 契約上の立場 | 主債務者と共同で債務を負う契約者(当事者) | 主債務者の返済を保証する保証人 |

| 返済義務 | 契約当初から全額の返済義務を負う | 主債務者が返済不能になった場合に全額の返済義務を負う |

| 法律上の権利 | 催告の抗弁権・検索の抗弁権・分別の利益のすべてがない | 催告の抗弁権・検索の抗弁権・分別の利益のすべてがない |

| 住宅ローン控除 | 持分割合に応じて適用可能 | 原則として適用不可 |

| 団体信用生命保険(団信) | 加入できる場合がある(夫婦連生型など) | 原則として加入不可 |

契約上の立場の違い

まず根本的に異なるのが、ローン契約における法的な立ち位置です。

連帯債務者は、主債務者と並ぶ「契約の当事者」です。金融機関との間で結ばれる金銭消費貸借契約書には、主債務者と連帯債務者の両方が署名・捺印します。金融機関から見れば、どちらも同じ「お金を借りた人(債務者)」であり、両者の間に立場の優劣はありません。まさに、二人三脚でローンという重荷を背負うパートナーと言えます。

一方、連帯保証人は、あくまで「保証人」です。契約の主役は主債務者であり、連帯保証人は「主債務者が万が一返済できなくなった場合には、私が代わりに全額返済します」という約束を金融機関と交わす立場です。契約書上も「保証人」として記載され、債務者本人とは区別されます。主債務者の返済能力だけでは審査基準を満たせない場合に、信用を補完する役割を担います。

この契約上の立場の違いが、後述する返済義務の発生タイミングや税制上の扱いの違いに直結していくのです。

返済義務の範囲の違い

返済義務を負うタイミングと範囲も、両者で大きく異なります。

連帯債務者は、契約が成立した瞬間から、ローン全額に対して返済義務を負います。金融機関は、主債務者の返済状況に関わらず、いつでも連帯債務者に対して「ローンを返済してください」と請求できます。たとえ主債務者がきちんと返済を続けている状況であっても、法的には連帯債務者にも請求が可能なのです(実務上は主債務者の口座から引き落とされるのが一般的です)。義務の発生が「一次的」かつ「常時」である点が特徴です。

対照的に、連帯保証人の返済義務は、主債務者の返済が滞り、事実上返済不能に陥った時点で初めて発生します。これは「二次的な義務」と呼ばれます。主債務者が問題なく返済を続けている限り、連帯保証人が返済を求められることはありません。しかし、一度返済義務が発生すれば、その責任の重さは連帯債務者と同等となり、言い訳の余地なくローン全額を返済しなければなりません。

法律で認められている権利の違い

法律(民法)では、保証人を保護するためにいくつかの権利が認められています。しかし、「連帯」という言葉が付くことで、これらの権利が失われます。この点が、通常の「保証人」と「連帯保証人」を分ける決定的な違いであり、連帯債務者にも同様に適用されます。

催告の抗弁権

これは、債権者(金融機関)から返済を請求された保証人が、「まずは主債務者に請求してください」と主張できる権利です。

- 通常の保証人: この権利があるため、まず主債務者への請求を促すことができます。

- 連帯保証人・連帯債務者: この権利はありません。金融機関から請求されたら、主債務者の状況に関わらず、直ちに応じなければなりません。

検索の抗弁権

これは、保証人が「主債務者には返済可能な財産(預金や不動産など)があります。まずはそちらから強制執行してください」と主張できる権利です。

- 通常の保証人: この権利があり、主債務者に資力があることを証明すれば、自身の財産を守ることができます。

- 連帯保証人・連帯債務者: この権利もありません。たとえ主債務者に十分な財産があったとしても、金融機関は連帯保証人や連帯債務者の財産(給与や預金など)を先に差し押さえることができます。

分別の利益

これは、保証人が複数いる場合に、それぞれの保証人は全体の債務額を保証人の頭数で割った分だけを返済すればよい、という権利です。

- 通常の保証人: この権利があります。例えば、3,000万円の借金に3人の保証人がいれば、1人あたり1,000万円の責任を負います。

- 連帯保証人・連帯債務者: この権利も一切ありません。何人いようとも、全員がそれぞれ3,000万円全額の責任を負います。

結論として、連帯債務者も連帯保証人も、保証人を保護する上記の3つの権利がすべて認められていません。これが、「連帯」がつく契約がいかに重い責任を伴うかを物語っています。

住宅ローン控除の適用の違い

家計に直接影響する税制上の違いも重要です。

連帯債務者は、自身が債務者として住宅ローンを借り入れ、その資金で住宅を取得した当事者であるため、住宅ローン控除(住宅借入金等特別控除)の対象となります。物件の所有権の持分割合や、ローンの負担割合に応じて、年末のローン残高を基準に算出された金額が所得税(および住民税)から控除されます。夫婦で連帯債務を組んだ場合、それぞれが控除を受けられるため、世帯全体での節税効果が大きくなるというメリットがあります。

一方、連帯保証人は、あくまで債務の保証をしているだけで、自身がローンを借りて住宅を取得したわけではないため、原則として住宅ローン控除を適用することはできません。たとえ主債務者に代わって返済を行ったとしても、税法上は控除の対象外となります。

団体信用生命保険(団信)の加入の違い

万一の事態に備える団体信用生命保険(団信)の扱いも異なります。

連帯債務の場合、主債務者の団信加入は必須です。そして、金融機関によっては、連帯債務者も加入できる商品(「夫婦連生型団信」などと呼ばれる)を用意しています。このタイプに加入すれば、夫婦のどちらか一方に死亡・高度障害といった不測の事態が起きても、保険金でローンが完済されます。ただし、すべての金融機関で取り扱いがあるわけではなく、金利が上乗せされる場合もあります。

対照的に、連帯保証人は、自身が債務者ではないため、原則として団信に加入することはできません。主債務者が団信に加入していれば、主債務者の死亡時にはローンが完済されるため、連帯保証人の保証義務も消滅します。しかし、主債務者が死亡以外の理由(病気による失業など)で返済不能になった場合は、団信の保障は適用されず、連帯保証人が返済の全責任を負うことになります。

以上のように、連帯債務者と連帯保証人は、名前は似ていてもその実態は全くの別物です。連帯債務者は「共同経営者」、連帯保証人は「最終責任者」とイメージすると、その違いが理解しやすいかもしれません。

その他の契約形態との違い

住宅ローンを複数人で組む方法は、連帯債務だけではありません。「単純な保証人」や、共働き夫婦に人気の「ペアローン」といった選択肢も存在します。これらの契約形態と連帯債務との違いを正確に把握することで、ご自身の状況に最も適した方法を選ぶことができます。

単純な保証人との違い

前章で「連帯保証人」との違いを詳しく解説しましたが、ここで「単純な保証人(保証人)」との違いを改めて明確にしておきましょう。両者の違いは、保証人を保護するための3つの権利の有無に集約されます。

- 催告の抗弁権: 「まず主債務者に請求して」と主張する権利

- 検索の抗弁権: 「まず主債務者の財産を差し押さえて」と主張する権利

- 分別の利益: 複数いる場合に責任を頭割りする権利

単純な保証人は、これら3つの権利をすべて有しています。そのため、債権者からいきなり返済を迫られても、法的に対抗する手段が残されています。責任の度合いは比較的軽いと言えるでしょう。

一方で、連帯債務者(および連帯保証人)は、これらの権利が一切ありません。金融機関から請求されれば、即座に、かつ全額を返済する義務があります。まさに主債務者と一心同体の、非常に重い責任を負う立場です。

住宅ローンのような高額な契約では、金融機関はリスクを低減するために、単純な保証人ではなく、より責任の重い連帯保証人や連帯債務者を求めるのが一般的です。「保証人」という言葉を聞いた際には、必ず「連帯」の文字が付くか付かないかを確認することが、自身の負うリスクを正しく認識する上で不可欠です。

ペアローンとの違い

ペアローンは、特に共働きのご夫婦が住宅ローンを組む際に、連帯債務と並んで検討されることが多い人気の契約形態です。どちらも収入を合算して借入額を増やすという目的は共通していますが、その仕組みは大きく異なります。

| 項目 | 連帯債務 | ペアローン |

|---|---|---|

| ローン契約の本数 | 1本 | 2本 |

| 契約者 | 主債務者+連帯債務者 | 夫+妻(それぞれが債務者となり、互いに連帯保証人になる) |

| 諸費用 | 1本分(印紙代、事務手数料など) | 2本分(印紙代、事務手数料などがそれぞれかかる) |

| 団信加入 | 主債務者は必須。連帯債務者は任意加入(金融機関による) | 夫婦それぞれが必須で加入 |

| 住宅ローン控除 | それぞれの負担割合に応じて適用 | それぞれが自身のローンに対して適用 |

ローン契約の本数

最も根本的な違いは、ローン契約の数です。

- 連帯債務: 契約は1本です。1つのローンを、主債務者と連帯債務者の2人で返済していく形になります。

- ペアローン: 契約は2本になります。例えば、夫と妻がそれぞれ自分の名義で住宅ローンを契約します。5,000万円の物件に対し、夫が3,000万円、妻が2,000万円のローンを組む、といった形です。そして、お互いが相手のローンの「連帯保証人」になるのが一般的です。

諸費用

契約本数の違いは、契約時にかかる諸費用に直接影響します。

- 連帯債務: ローン契約が1本なので、契約書に貼る印紙税や、金融機関に支払う事務手数料、抵当権設定登記にかかる登録免許税などがすべて1契約分で済みます。

- ペアローン: ローン契約が2本になるため、これらの諸費用がすべて2契約分必要になります。金融機関や借入額にもよりますが、初期費用が連帯債務に比べて数十万円高くなる可能性があります。初期費用を少しでも抑えたい場合には、連帯債務に分があると言えます。

団体信用生命保険の加入

団信の加入形態も、両者の特徴を大きく左右するポイントです。

- 連帯債務: 基本的には主債務者のみが団信に加入します。この場合、団信に加入していない連帯債務者(例:妻)が亡くなったり働けなくなったりしても、ローンは一切減額されません。このリスクをカバーするために、夫婦のどちらかに万一のことがあった場合にローンが完済される「夫婦連生型」の団信もありますが、金利が上乗せされたり、取り扱い金融機関が限られたりします。

- ペアローン: 夫婦それぞれが、自分のローン契約に対して団信に加入することが必須となります。これは大きなメリットです。例えば、夫に万一のことがあった場合、夫のローン(3,000万円)は団信によって完済されます。ただし、妻のローン(2,000万円)はそのまま残るため、妻は自身のローンを返済し続ける必要があります。世帯としての返済負担は軽減されますが、ゼロにはならない点に注意が必要です。

どちらの契約形態が良いかは一概には言えません。初期費用を抑えたいなら連帯債務、団信による保障を手厚くしたいならペアローン、といったように、何を優先するかによって最適な選択は変わってきます。それぞれのメリット・デメリットを十分に比較検討し、ご自身の家庭の状況や将来設計に合った方法を選ぶことが重要です。

連帯債務で住宅ローンを組むメリット

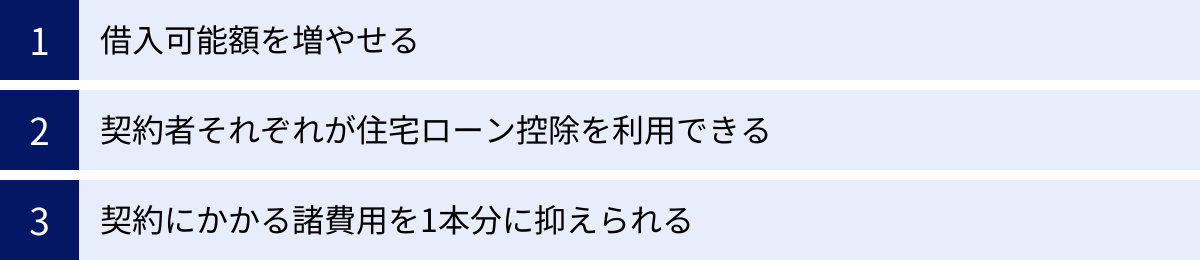

連帯債務は重い責任を伴う一方で、それを上回る魅力的なメリットが存在するため、多くの家庭で選択されています。特に、資金計画や税制面での恩恵は大きく、理想のマイホーム実現に向けた強力な後押しとなります。ここでは、連帯債務で住宅ローンを組む主なメリットを3つの観点から具体的に解説します。

借入可能額を増やせる

連帯債務を選択する最大のメリットは、何と言っても借入可能額を大幅に増やせる点にあります。

住宅ローンの審査では、金融機関は申込者の年収や勤務先、勤続年数などから「返済能力」を判断し、融資の上限額を決定します。単独の収入では、都心部のマンションや希望の広さの一戸建てなど、高額な物件の購入は難しい場合があります。

しかし、連帯債務を利用すれば、主債務者の収入に連帯債務者の収入を合算して審査を受けることができます。金融機関によって収入合算のルール(連帯債務者の収入の何割まで合算できるかなど)は異なりますが、多くの場合、世帯としての返済能力が格段に高いと評価されます。

例えば、夫(年収600万円)単独では5,000万円のローン審査が厳しい場合でも、妻(年収400万円)が連帯債務者となり、収入合算後の年収が1,000万円として評価されれば、6,000万円や7,000万円といった高額なローンを組める可能性が出てきます。

これにより、以下のような選択肢が広がります。

- 立地の良い物件: 通勤に便利な駅近の物件や、子育て環境の整った人気のエリアを選べる。

- より広い物件: 家族が増えても対応できる部屋数や、趣味のスペースを確保できる。

- 設備の充実した物件: 最新のキッチン設備や、断熱性能の高い住宅など、質の高い住環境を手に入れられる。

このように、連帯債務は、予算の制約によって諦めかけていた理想の住まいを、現実的な目標に変える力を持っています。

契約者それぞれが住宅ローン控除を利用できる

税制面でのメリットも見逃せません。連帯債務では、主債務者と連帯債務者の両方が、住宅ローン控除(住宅借入金等特別控除)の適用を受けられます。

住宅ローン控除は、年末時点でのローン残高の一定割合(現行制度では0.7%)が、最大13年間にわたって所得税や住民税から控除される、非常に節税効果の高い制度です。

連帯債務の場合、物件の所有権は共有名義となり、それぞれの持分割合を登記します。この持分割合や実際に負担するローンの割合に応じて、各自が住宅ローン控除を申請できます。

具体例で考えてみましょう。

- 物件価格・ローン借入額: 6,000万円

- 契約形態: 夫が主債務者、妻が連帯債務者

- 持分割合: 夫1/2、妻1/2

- 1年目の年末ローン残高: 5,900万円

この場合、夫と妻はそれぞれ、自身の負担分である2,950万円(5,900万円 × 1/2)を基準に住宅ローン控除を計算し、申告することができます。

もし夫単独のローンであれば、夫1人でしか控除を受けられません。高年収で所得税額が多い方の場合、単独でも控除額を全額使い切れるかもしれませんが、夫婦それぞれが控除を受けることで、世帯全体として納税額を最適化し、手取り収入を最大化できる可能性が高まります。

特に、夫婦ともに所得税を納めている共働き世帯にとっては、このメリットは非常に大きく、長期的に見れば数百万円単位での節税につながることもあります。

契約にかかる諸費用を1本分に抑えられる

連帯債務は、同じく収入合算の手段であるペアローンと比較した際に、初期費用を抑えられるという明確なメリットがあります。

前述の通り、連帯債務は1本の住宅ローン契約です。そのため、契約時に必要となる以下のような諸費用が、すべて1契約分で済みます。

- 金銭消費貸借契約書に貼付する印紙税

- 金融機関に支払う融資事務手数料

- 物件を担保に入れるための抵当権設定登記にかかる登録免許税や司法書士報酬

一方、ペアローンは夫婦それぞれがローンを組むため、2本の契約となります。その結果、上記の諸費用がすべて2契約分かかってしまいます。借入額や金融機関にもよりますが、この差は数十万円に及ぶこともあり、住宅購入時の初期費用を少しでも圧縮したいと考える方にとっては、非常に大きな利点となります。

まとめると、連帯債務は「より多く借り入れ」「税金を抑え」「初期費用を節約する」という、住宅購入における資金計画の3つの重要な要素において、大きなメリットを提供してくれる契約形態なのです。

連帯債務で住宅ローンを組むデメリットと注意点

連帯債務は借入額を増やせるなど多くのメリットがある一方で、その裏には非常に重い責任と、将来にわたる潜在的なリスクが潜んでいます。メリットだけに目を奪われ、デメリットを軽視してしまうと、人生を揺るがすほどの大きなトラブルに見舞われる可能性があります。契約を結ぶ前に、必ず以下のデメリットと注意点を深く理解してください。

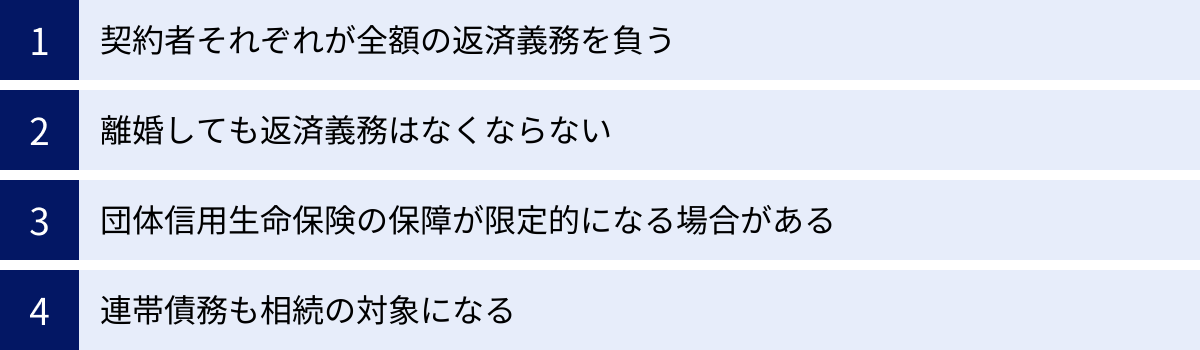

契約者それぞれが全額の返済義務を負う

これが連帯債務における最大かつ最も本質的なリスクです。繰り返しになりますが、連帯債務者は主債務者と「連帯」して、ローン残高の全額に対して返済義務を負います。

多くの人は、夫婦で連帯債務を組む際に「ローンは二人で半分ずつ返していくもの」と考えがちです。しかし、これはあくまで夫婦間の内々の取り決めに過ぎず、金融機関との契約上は全く意味を持ちません。

金融機関から見れば、主債務者も連帯債務者も、それぞれが100%の債務を負っている状態です。万が一、パートナーの収入が途絶えたり、返済の意思を失ったりした場合、金融機関はためらうことなく、もう一方に対して残りのローン全額の返済を要求してきます。「私の負担分はもう払いました」という言い分は一切通用しないのです。

この重い責任は、ローンが完済されるまでの数十年間、常にあなたの肩にのしかかり続けます。この事実を肝に銘じることが、連帯債務を検討する上での大前提となります。

離婚しても返済義務はなくならない

連帯債務のリスクが最も顕在化しやすいのが、夫婦関係が破綻した「離婚」の場面です。

感情的な対立の中で離婚に至った場合、住宅や財産の分与で争いになることは少なくありません。例えば、「家はあなたがもらう代わりに、ローンもあなたが全額払って」という口約束を交わして離婚したとします。しかし、住宅ローンの契約は、夫婦関係とは全くの別物です。

あなたが連帯債務者である限り、たとえ離婚してその家に住んでいなくても、財産分与で所有権をすべて相手に渡したとしても、金融機関に対する返済義務は1円も減りません。元パートナーがローンの返済を滞納すれば、金融機関からの督促はあなたの元に届きます。最悪の場合、あなたの給与や財産が差し押さえられる可能性もあるのです。

離婚後に連帯債務の関係を解消するには、後述する「住宅ローンの借り換え」や「不動産の売却」といった非常に高いハードルを越えなければなりません。関係が良好なうちに協力して手続きを進めるならまだしも、関係が悪化した後では、相手の協力を得ることすら困難になるケースがほとんどです。「離婚すれば関係が終わる」という安易な考えは、連帯債務においては絶対に通用しないと心得るべきです。

団体信用生命保険の保障が限定的になる場合がある

万一の事態に備える団体信用生命保険(団信)の保障内容も、慎重に確認すべきポイントです。

一般的な連帯債務契約では、団信に加入するのは主債務者のみです。この場合、主債務者が死亡または所定の高度障害状態になった際には、保険金でローンが完済され、残された連帯債務者にも返済義務は残りません。

しかし、問題は団信に加入していない連帯債務者(例えば妻)に万一のことがあった場合です。妻が亡くなったり、重い病気やケガで働けなくなったりして収入が途絶えても、ローン残高は1円も減りません。残された主債務者(夫)は、妻の収入を前提として組んだ高額なローンを、自分一人の収入で返済し続けなければならなくなります。これは、家計の破綻に直結しかねない、非常に大きなリスクです。

このリスクを回避するためには、「夫婦連生型団信(デュエットなど)」への加入が有効です。これは、夫婦のどちらか一方に万一のことがあった場合に、ローン全額が弁済される仕組みです。ただし、このタイプの団信は、一般的な団信に比べて保険料が上乗せされる(住宅ローン金利が0.1%~0.3%程度上乗せされることが多い)ほか、すべての金融機関が取り扱っているわけではありません。

連帯債務を組む際は、団信の保障範囲を必ず確認し、夫婦連生型団信への加入も視野に入れて、リスクとコストのバランスを慎重に検討する必要があります。

連帯債務も相続の対象になる

見落としがちですが、非常に重要なのが相続の問題です。借金などのマイナスの財産も、相続の対象となります。連帯債務者としての「返済義務」も、マイナスの財産として相続人に引き継がれます。

例えば、親が子の住宅ローンの連帯債務者になっていたケースを考えてみましょう。その親が亡くなった場合、親の配偶者や他の兄弟姉妹などが、連帯債務者としての地位と重い返済義務を相続してしまう可能性があります。何も知らずに相続してしまい、後から突然、巨額の返済を求められるという事態も起こり得ます。

もちろん、「相続放棄」をすればこの義務を免れることはできます。しかし、相続放棄はプラスの財産(預貯金や不動産など)もすべて放棄することを意味します。特定の債務だけを放棄することはできません。

親子間での連帯債務を検討する際は、将来の相続まで見据え、他の相続人にも状況を説明し、理解を得ておくことがトラブルを避けるために不可欠です。

連帯債務者になれる人の条件

金融機関が住宅ローンの連帯債務者を承認する際には、主債務者と同様に厳しい審査が行われます。連帯債務者は、主債務者が返済不能に陥った場合の「保険」ではなく、当初から同等の返済義務を負う契約者であるため、その返済能力や信用情報が厳しく問われるのは当然と言えます。

一般的に、連帯債務者になるためには以下のような条件を満たす必要があります。ただし、これらの基準は金融機関によって異なるため、あくまで一般的な目安として捉え、詳細は必ず利用を検討している金融機関に直接確認してください。

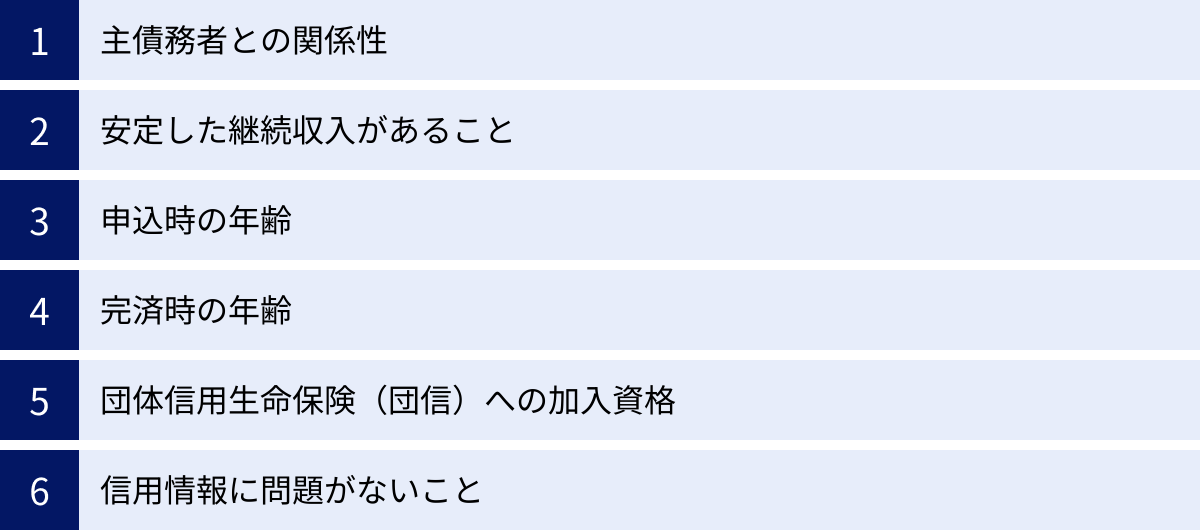

- 主債務者との関係性

最も重要な条件の一つが、主債務者との関係性です。一般的に、連帯債務者になれるのは、配偶者(事実婚や婚約者を含む場合もある)、親、子など、生計を共にする、あるいは密接な関係にある親族に限られます。基本的には、購入する住宅に同居する、または将来的に同居する予定の親族であることが前提となります。友人や知人、同居予定のない兄弟などを連帯債務者とすることは、原則として認められません。 - 安定した継続収入があること

連帯債務者も返済義務を負うため、安定的かつ継続的な収入があることが求められます。正社員であれば問題になることは少ないですが、契約社員、派遣社員、パート・アルバイス、自営業者などの場合は、勤続年数や収入の安定性がより慎重に審査されます。金融機関によっては、パート収入を合算の対象外としたり、収入の50%までしか認めなかったりするケースもあります。 - 申込時の年齢

多くの金融機関では、申込時の年齢に下限と上限を設けています。一般的には「申込時に満20歳以上、満70歳未満」といった基準が設けられていることが多いです。 - 完済時の年齢

申込時だけでなく、ローンを完済するときの年齢にも上限が定められています。「完済時に満80歳未満」などが一般的な基準です。例えば、35年ローンを組む場合、申込時の年齢は44歳まで、といった計算になります。親子で連帯債務を組む場合など、連帯債務者の年齢が高いケースでは特に注意が必要です。 - 団体信用生命保険(団信)への加入資格

主債務者は団信への加入が必須です。また、夫婦連生型団信などを利用して連帯債務者も団信に加入する場合は、その健康状態が告知基準を満たしている必要があります。過去の病歴や現在の健康状態によっては、団信に加入できず、結果として連帯債務のローンが組めない場合もあります。 - 信用情報に問題がないこと

主債務者と同様に、連帯債務者についても個人信用情報機関への照会が行われます。過去にクレジットカードやローンの返済で延滞を繰り返した記録があったり、債務整理の履歴があったりすると、審査を通過するのは極めて困難になります。

これらの条件は、金融機関が貸し倒れリスクを避けるために設定しているものです。連帯債務は、あくまで「二人分の返済能力」を担保にして成り立つ仕組みであることを理解しておく必要があります。

連帯債務者から外れるための3つの方法

「離婚することになった」「親子間の関係性が変わった」など、様々な事情で連帯債務の関係を解消したいと考える状況は起こり得ます。しかし、一度契約した連帯債務から外れるのは、決して簡単なことではありません。金融機関にとっては、返済を保証してくれる人が1人減ることを意味するため、非常に慎重な判断がなされます。

ここでは、連帯債務者から外れるための、現実的に考えられる3つの方法を解説します。どの方法も一定のハードルがあることを理解しておくことが重要です。

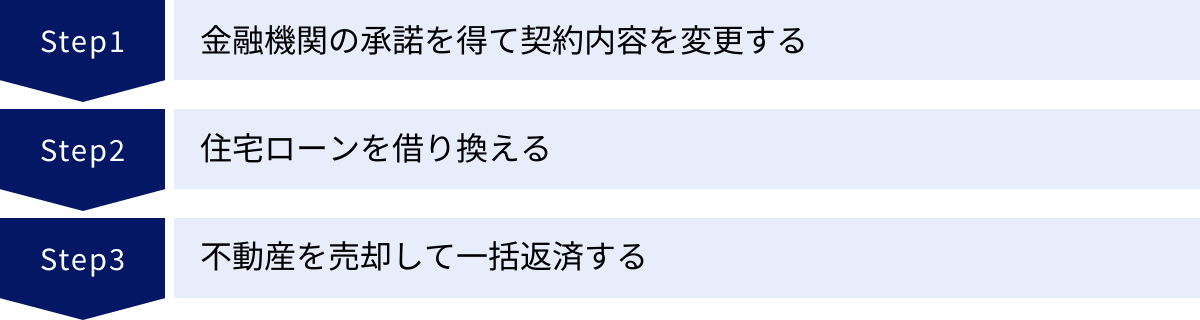

① 金融機関の承諾を得て契約内容を変更する

最も直接的な方法は、ローンを借りている金融機関に相談し、連帯債務者を契約から外してもらう「免責的債務引受」という手続きを行うことです。これは、連帯債務者の債務を主債務者がすべて引き受け、主債務者単独のローン契約に変更してもらうことを意味します。

しかし、この方法はハードルが非常に高いのが現実です。金融機関は、当初「2人分の収入と信用力」を前提に融資を実行しています。そのうちの1人が抜けるとなると、貸し倒れリスクが一気に高まります。そのため、金融機関がこの変更を承諾するのは、主債務者一人の収入だけで、残りのローンを問題なく返済し続けられると客観的に判断できる場合に限られます。

具体的には、ローン残高に対して主債務者の年収が十分に高いこと、勤務先が安定していること、過去の返済実績に問題がないことなどが厳しく審査されます。多くの場合、この方法での離脱は困難であると覚悟しておくべきでしょう。

② 住宅ローンを借り換える

連帯債務から外れるための、最も現実的で一般的な方法が「住宅ローンの借り換え」です。

これは、現在の金融機関との連帯債務契約を解消するために、別の金融機関で新たにローンを組み、その資金で現在のローンを一括返済するという手法です。新しいローンは、家を所有し続けることになる元主債務者が単独名義で契約します。

この手続きが完了すれば、元のローン契約は消滅するため、連帯債務者であったあなたは、完全にその返済義務から解放されます。

ただし、この方法にも当然ながら審査があります。新しい金融機関は、元主債務者一人の収入や信用情報をもとに、新たなローンを組むのに十分な返済能力があるかを審査します。ローン残高がまだ多い場合や、単独での収入が不十分な場合は、借り換えの審査に通らない可能性もあります。

また、借り換えには、新たな事務手数料や保証料、登記費用などの諸費用が発生することも忘れてはなりません。離婚などの状況でこの方法を選択する場合、元パートナーの協力が不可欠となるため、関係が悪化する前に、冷静に話し合って手続きを進めることが成功の鍵となります。

③ 不動産を売却して一括返済する

上記のいずれの方法も難しい場合の最終手段が、その住宅自体を売却し、売却代金でローンを一括返済する方法です。ローンが完済されれば、契約そのものが消滅するため、主債務者も連帯債務者も、ともに返済義務から解放されます。これは、関係を完全に清算するための最も確実な方法と言えます。

しかし、この方法には大きな注意点があります。それは、家の売却価格がローン残高を上回る(アンダーローン)か、下回る(オーバーローン)かという問題です。

- アンダーローンの場合: 売却代金でローンを完済しても手元にお金が残るため、比較的スムーズに手続きを進められます。残ったお金は財産分与の対象となります。

- オーバーローンの場合: 家の売却代金だけではローンを完済できず、差額を自己資金で一括返済する必要があります。例えば、ローン残高が3,000万円で、家の売却価格が2,500万円だった場合、500万円の現金を自分たちで用意しなければなりません。この自己資金が用意できなければ、家を売却することすらできないのです。

特に、住宅購入から年数が経っていない場合はオーバーローンになりやすく、この方法を選択できないケースも少なくありません。不動産会社に査定を依頼し、まずは自宅の現在の価値とローン残高を正確に把握することが第一歩となります。

連帯債務が向いているのはどんな人?

これまで解説してきたように、連帯債務は大きなメリットと重大なデメリットを併せ持つ、諸刃の剣のような契約形態です。したがって、すべての人におすすめできるわけではありません。では、どのような人が連帯債務の利用を積極的に検討する価値があるのでしょうか。

これまでの情報を総括し、連帯債務という選択がフィットしやすい人の特徴をまとめます。

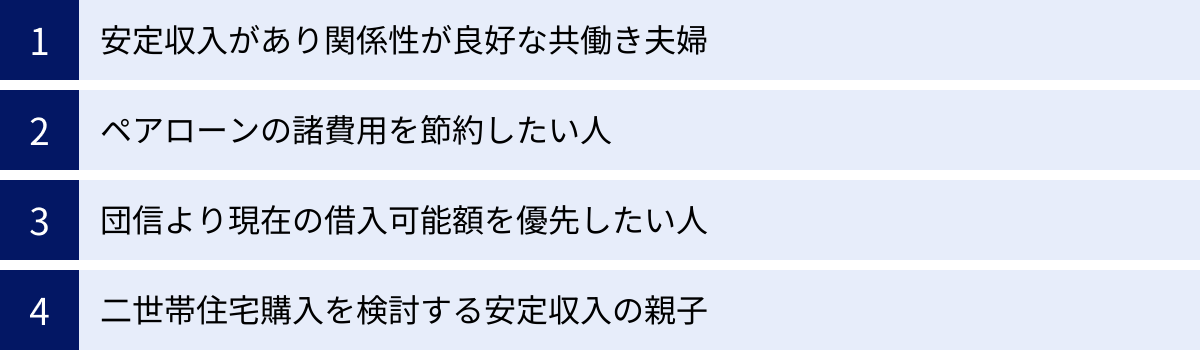

- 収入が安定している共働き夫婦で、長期的な関係性に自信があるカップル

最も連帯債務に向いているのは、夫婦ともに安定した職業に就いており、今後も共働きを続ける意思が固いカップルです。お互いの収入を合算することで借入可能額を最大化し、理想の住まいを手に入れるというメリットを最大限に享受できます。また、それぞれが住宅ローン控除を利用できるため、世帯全体での節税効果も大きくなります。

ただし、大前提として、お互いの間に強い信頼関係があり、万が一離婚するような事態にはならないという確信が必要です。連帯債務の最大のリスクは離婚時のトラブルであるため、この点がクリアできるかどうかが最も重要な判断基準となります。 - ペアローンの二重の諸費用を節約したいと考える人

収入合算の方法としてペアローンも選択肢にある中で、特に初期費用を抑えたいと考える人にとって、連帯債務は魅力的な選択です。ペアローンではローン契約が2本になるため、事務手数料や印紙税などが二重にかかります。一方、連帯債務は契約が1本であるため、これらの諸費用を1本分に圧縮できます。数十万円単位の差がつくこともあるため、手元の資金に余裕を持たせたい場合には、連帯債務が合理的な判断となるでしょう。 - 団信の保障よりも、現在の借入可能額を優先したい人

ペアローンが夫婦それぞれで団信に加入するのに対し、連帯債務は基本的に主債務者のみの加入となります(夫婦連生型を除く)。これは保障面でのデメリットですが、見方を変えれば、団信のコストを抑えつつ、最大限の借入額を確保したいというニーズに応えることができます。将来のリスクよりも、まずは「今、希望の家を買うこと」を最優先したいという価値観を持つ人にとっては、連লাইনে検討の余地があります。ただし、その場合は、連帯債務者に万一のことがあった場合の返済計画を別途シミュレーションしておくことが不可欠です。 - 安定した収入のある親子で、二世帯住宅の購入などを検討しているケース

親子で資金を出し合って二世帯住宅を建てる際などにも、連帯債務は活用されます。親と子の収入を合算することで、よりゆとりのある資金計画を立てることができます。ただし、この場合は将来の相続問題が複雑に絡んできます。連帯債務者である親が亡くなった場合、その債務が他の相続人に引き継がれるリスクがあるため、事前に家族・親族間で十分に話し合い、専門家である司法書士や税理士に相談しながら進めることが極めて重要です。

連帯債務は、目先の借入額というメリットに目が行きがちですが、その本質は長期的な人間関係と信頼の上に成り立つ契約です。将来起こりうるライフプランの変化(離婚、死別、転職、病気など)を冷静に見つめ、それでも乗り越えられるという確信があるかどうかを、自分たちの心に問いかけてみることが何よりも大切です。

連帯債務に関するよくある質問

連帯債務は仕組みが複雑であるため、多くの人が具体的な疑問や不安を抱きます。ここでは、特に多く寄せられる質問について、Q&A形式で分かりやすく回答します。

連帯債務者の片方が自己破産したらどうなりますか?

これは、連帯債務のリスクを象徴する極めて重大なシナリオです。

結論から言うと、自己破産した本人の返済義務は、裁判所の免責許可決定によって免除されます。しかし、住宅ローンそのものがなくなるわけではありません。残されたもう一方の連帯債務者が、残りのローン全額の返済義務を一人で負うことになります。

金融機関は、自己破産の事実を知ると、残りの債務者に対して一括での返済を求めてくることが一般的です。数千万円にのぼるローン残高をいきなり一括で返済することは、ほとんどの人にとって不可能です。

その結果、残された債務者も返済に行き詰まり、最終的には自宅を任意売却または競売にかけざるを得なくなる可能性が非常に高くなります。それでもローンが残る場合は、その債務者も自己破産を選択せざるを得ない状況に追い込まれることも少なくありません。

このように、パートナーの自己破産は、自身の経済状況を破綻させかねない、連鎖的なリスクをはらんでいます。連帯債務を組むということは、相手の経済的な信用リスクを、ローン完済まで自分が背負い続けることと同義なのです。

主債務者が亡くなった場合、団信はどうなりますか?

住宅ローンを組む際、ほとんどの場合で団体信用生命保険(団信)への加入が義務付けられています。

主債務者がこの団信に加入していれば、死亡または所定の高度障害状態になった場合、その時点での住宅ローン残高は、生命保険会社から支払われる保険金によって全額弁済(完済)されます。

ローンが完済されると、そのローンに付随していた連帯債務者の返済義務も当然ながら消滅します。残された連帯債務者は、ローンのない状態でその家に住み続けることができます。これは、団信が「残された家族の生活を守る」という重要な役割を果たしている典型的な例です。

ただし、注意すべき点が2つあります。

- 団信に加入していない連帯債務者が亡くなった場合: 前述の通り、このケースでは団信の保障は一切適用されません。ローンは1円も減らず、主債務者が全額の返済を続ける必要があります。

- 団信の保障対象外のケース: 主債務者が死亡・高度障害以外の理由(例えば、がん以外の病気やケガによる長期の就業不能など)で返済できなくなった場合も、一般的な団信では保障されません。この場合も、連帯債務者が返済義務を負うことになります。(※近年は、がんや三大疾病、八大疾病などを保障する特約付きの団信も増えています)

団信の仕組みと保障範囲を正しく理解しておくことは、連帯債務のリスク管理において非常に重要です。

まとめ

本記事では、住宅ローンにおける「連帯債務者」という契約形態について、その基本的な仕組みから、連帯保証人やペアローンとの違い、具体的なメリット・デメリットに至るまで、網羅的に解説してきました。

最後に、重要なポイントを改めて整理します。

連帯債務の最大の魅力は、夫婦や親子の収入を合算することで一人では組めないような高額なローンを組むことができ、理想のマイホームに手が届きやすくなる点にあります。さらに、主債務者と連帯債務者の両方が住宅ローン控除を利用できるため、世帯全体での節税効果も期待できます。また、契約が1本であるため、ペアローンに比べて初期費用を抑えられるのも見逃せないメリットです。

しかし、その裏側には極めて重い責任が伴います。最も重要なのは、連帯債務者は主債務者と法的に全く同等の立場であり、ローン全額に対して返済義務を負うという事実です。これは、パートナーの返済が滞れば、自身が全額を支払わなければならないことを意味します。

特に、離婚という事態になっても、この返済義務は自動的には消滅しません。家を出て、所有権を放棄したとしても、金融機関との契約が続く限り、元パートナーのローンの責任を負い続けるリスクがあるのです。また、団信の保障が主債務者に限定される場合の保障の穴や、債務が相続の対象となる点も、見過ごしてはならない重要な注意点です。

結論として、連帯債務はあなたの夢を後押しする強力なツールになり得ますが、それは将来にわたる長期的な信頼関係が盤石であることが大前提です。

連帯債務を検討する際は、目先の借入可能額というメリットだけに目を向けるのではなく、離婚、死別、病気、失業といった、人生で起こりうるあらゆるライフイベントの変化を想定した上で、そのリスクを本当に受け入れられるかを冷静に判断する必要があります。

この選択は、あなたの未来の家計と人生設計に、数十年にわたって影響を与え続けます。本記事で得た知識をもとに、ご自身の家族の状況や価値観と照らし合わせ、必要であればファイナンシャルプランナーや金融機関の担当者といった専門家にも相談しながら、後悔のない最適な決断を下してください。