所有する不動産の売却は、人生においてそう何度も経験するものではありません。そのため、「何から始めればいいのか分からない」「手続きが複雑で難しそう」「どれくらいの期間がかかるのか不安」といった悩みを抱える方がほとんどです。

不動産売却は、大きな金額が動く重要な取引であり、その成否は適切な知識と準備にかかっています。正しい手順を踏まずに進めてしまうと、想定より低い価格で手放すことになったり、予期せぬトラブルに巻き込まれたりする可能性も否定できません。

この記事では、不動産売却を検討している方々が安心して取引を進められるよう、売却の準備から確定申告までの一連の流れを8つのステップに分けて、網羅的かつ分かりやすく解説します。各ステップでやるべきこと、必要な期間の目安、揃えるべき書類、そして注意すべきポイントまで、初心者の方がつまずきやすい点を丁寧に掘り下げていきます。

さらに、売却にかかる費用や税金、信頼できる不動産会社の選び方、売却を成功に導くための具体的なコツなど、実践的な情報も豊富に盛り込みました。この記事を最後までお読みいただくことで、不動産売却の全体像を明確に把握し、自信を持って第一歩を踏み出せるようになるでしょう。

目次

不動産売却の全体の流れと期間の目安

不動産売却を成功させるためには、まず全体のプロセスと、それぞれのステップに要する時間の目安を把握することが不可欠です。見通しを立てずに進めると、スケジュールが遅延したり、重要な手続きを忘れてしまったりする原因になります。

不動産売却は、大きく分けて以下の8つのステップで進行します。

- 売却の準備: 相場調査や住宅ローンの残債確認など、売却の土台を固める期間です。

- 不動産会社の査定: 複数の不動産会社に物件の価値を評価してもらいます。

- 媒介契約: 売却活動を依頼する不動産会社と正式に契約を結びます。

- 売却活動: 不動産会社が広告や内覧対応などを行い、購入希望者を探します。

- 売買契約: 購入希望者と条件交渉を行い、合意に至れば売買契約を締結します。

- 決済の準備: 残代金の受け取りや物件の引き渡しに向けた準備を進めます。

- 決済と引き渡し: 残代金を受け取り、物件の所有権を買主に移転します。

- 確定申告: 売却によって利益が出た場合、翌年に税務署へ申告します。

これらのステップをすべて完了するまでの期間は、物件の種別や所在地、市場の状況などによって大きく変動しますが、一般的には相談から引き渡し完了までにおおよそ3ヶ月から6ヶ月程度を見ておくのが現実的です。場合によっては1年以上かかることもあります。

以下に、不動産売却の各ステップと期間の目安をまとめた表を示します。これはあくまで一般的な目安であり、個別の状況によって前後することを念頭に置いてください。

| ステップ | 主な内容 | 期間の目安 |

|---|---|---|

| 1. 売却の準備 | 売却理由の整理、相場調査、ローン残債の確認、必要書類の準備 | 1週間~1ヶ月 |

| 2. 不動産会社の査定 | 机上査定、訪問査定の依頼と比較検討 | 1週間~2週間 |

| 3. 媒介契約の締結 | 不動産会社の選定、媒介契約の種類選択と締結 | 1週間程度 |

| 4. 売却活動 | 広告掲載、購入希望者の問い合わせ対応、内覧対応 | 1ヶ月~3ヶ月以上 |

| 5. 売買契約の締結 | 購入申込、条件交渉、重要事項説明、契約書への署名捺印 | 1週間~2週間 |

| 6. 決済の準備 | 住宅ローンの完済手続き、抵当権抹消の準備、引っ越し準備 | 約1ヶ月 |

| 7. 決済と引き渡し | 残代金の受領、所有権移転登記、鍵の引き渡し | 1日 |

| 8. 確定申告 | 譲渡所得の計算、必要書類の準備と申告(売却の翌年) | 2月16日~3月15日 |

特に「④ 売却活動」の期間は、物件の魅力や価格設定、経済情勢などに大きく左右されるため、最も変動しやすい部分です。人気エリアの築浅マンションであれば1ヶ月以内に買い手が見つかることもありますが、郊外の戸建てや個性の強い物件の場合は、半年以上かかることも珍しくありません。

売却を急ぐあまり、焦って価格を下げすぎてしまうと大きな損失につながります。そのため、あらかじめスケジュールに十分な余裕を持たせておくことが、不動産売却を成功させるための重要な鍵となります。特に、住み替えを検討している場合は、売却と購入のタイミングを慎重に調整する必要があるため、より計画的な進行が求められます。

不動産売却の8つのステップ

ここでは、前述した不動産売却のプロセスを構成する8つのステップについて、それぞれの概要を簡単にご紹介します。各ステップの詳細については、後続の章で一つひとつ丁寧に解説していきますので、まずは全体像を掴むことから始めましょう。

① 売却の準備をする(相場調査・ローン残債確認)

本格的に動き出す前の最も重要な段階です。なぜ売却するのか目的を明確にし、売却したい物件がいくら位で売れそうか、周辺の相場を自分で調べておきます。また、住宅ローンが残っている場合は、あといくら返済が必要かを確認します。この準備が、後の不動産会社とのやり取りや価格設定の精度を高めます。

② 不動産会社に査定を依頼する

準備が整ったら、プロである不動産会社に物件の査定を依頼します。査定には、データのみで算出する「机上査定」と、実際に物件を見て評価する「訪問査定」の2種類があります。正確な売却価格を知るためには、複数の会社に訪問査定を依頼することが不可欠です。

③ 不動産会社と媒介契約を結ぶ

査定結果や担当者の対応などを比較検討し、売却活動を任せる不動産会社を1社(または複数社)選びます。そして、売却活動を正式に依頼するための「媒介契約」を結びます。契約には3つの種類があり、それぞれに特徴があるため、自分の状況に合ったものを選ぶ必要があります。

④ 売却活動を始める(広告・内覧)

媒介契約を結ぶと、不動産会社はポータルサイトへの掲載やチラシ配布といった販売活動を開始します。購入を検討している人から問い合わせがあれば、物件を見学してもらう「内覧」が行われます。内覧は、購入の意思決定に直結する非常に重要な機会です。

⑤ 購入希望者と売買契約を結ぶ

購入したいという希望者が現れたら、価格や引き渡し時期などの条件交渉を行います。双方の条件が合意に至れば、不動産会社の仲介のもとで「売買契約」を締結します。この際、買主から「手付金」を受け取ります。

⑥ 決済の準備をする

売買契約後は、物件の引き渡し日に向けて最終的な準備を進めます。住宅ローンが残っている場合は金融機関と完済手続きを進め、抵当権を抹消する準備をします。また、買主へ引き渡す書類を揃えたり、引っ越しの手配をしたりするのもこの期間です。

⑦ 残代金の決済と物件の引き渡し

契約時に定めた引き渡し日に、買主から売買代金の残り(残代金)を受け取ります。同時に、司法書士の立ち会いのもと、物件の所有権を買主に移すための登記手続きを行い、鍵や関連書類をすべて引き渡します。これで、物件の売却取引は完了です。

⑧ 確定申告を行う

物件を売却して利益(譲渡所得)が出た場合は、売却した翌年の2月16日から3月15日までの間に、税務署で確定申告を行う必要があります。損失が出た場合でも、特定の条件を満たせば税金の還付を受けられることがあるため、申告が必要です。

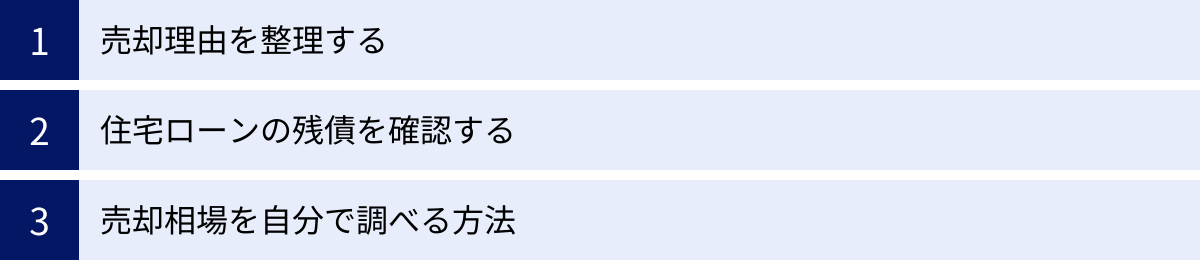

ステップ1:売却の準備

不動産売却の成否は、この最初の「準備」段階で決まると言っても過言ではありません。いきなり不動産会社に相談するのではなく、まずは自分自身で情報を整理し、基本的な知識を身につけることが、その後のプロセスをスムーズに進めるための基盤となります。

売却理由を整理する

まず最初にやるべきことは、「なぜ不動産を売却するのか」という理由を自分自身で明確にすることです。売却理由によって、優先すべきこと(価格なのか、スピードなのか)が変わってくるためです。

- 住み替え(より良い家に引っ越したい): 新しい家の購入資金に充てるため、できるだけ高く売りたいという希望が強くなります。一方で、新居の購入時期との兼ね合いから、売却の期限も意識する必要があります。

- 相続(親から不動産を相続した): 相続人が複数いる場合は、売却して現金化し、公平に分割するのが一般的です。この場合、相続人全員の合意形成が重要になります。また、いつまでに売却したいか、維持費の負担を誰がするのかなども決めておく必要があります。

- 転勤・移住: 急な転勤などの場合、売却のスピードが最優先されることがあります。期限が迫っている場合は、相場より少し安くても早期に売却できる価格設定を検討する必要があるかもしれません。

- 資金需要(教育資金、老後資金など): まとまった現金が必要な場合、いつまでにいくら必要なのかを明確にすることが重要です。目標金額から逆算して、売却価格の最低ラインを設定することになります。

- 資産整理: 複数の不動産を所有している場合など、管理の手間や固定資産税の負担を減らすために売却するケースです。この場合は、特に売却を急ぐ必要がないため、市場の動向を見ながら有利なタイミングで売却を進めることができます。

このように、売却理由を整理することで、売却活動における目標(希望売却価格、売却期間)が明確になり、不動産会社との交渉や意思決定の際にブレがなくなります。

住宅ローンの残債を確認する

現在、売却を検討している不動産の住宅ローンが残っている場合、その残債額を正確に把握することが絶対に必要です。なぜなら、不動産を売却する際は、原則として住宅ローンを全額返済し、金融機関が設定した「抵当権」を抹消しなければならないからです。

抵当権とは、万が一ローンの返済が滞った場合に、金融機関がその不動産を差し押さえて競売にかけることができる権利のことです。この抵当権が付いたままの不動産を買いたいという人はまずいません。そのため、売却代金を受け取ると同時にローンを完済し、抵当権を抹消する手続きが必須となります。

【ローン残債の確認方法】

- 返済予定表(償還表): 住宅ローン契約時に金融機関から受け取っている書類です。各時点での残高が記載されています。

- 残高証明書: 金融機関に依頼すれば発行してもらえます。年末に送られてくるものとは別に、最新のものを取得しましょう。

- インターネットバンキング: 利用している金融機関のウェブサイトで確認できる場合も多いです。

【オーバーローンに注意】

ローン残債を確認した結果、売却できそうな価格(査定額)よりもローン残債の方が多い状態を「オーバーローン」と呼びます。例えば、売却価格が3,000万円、ローン残債が3,500万円の場合、差額の500万円を自己資金で補填しなければローンを完済できず、売却ができません。

もし自己資金で補填できない場合は、住み替え先のローンに上乗せして借り入れる「住み替えローン」を利用する方法もありますが、審査が厳しくなる傾向があります。まずはローン残債を正確に把握し、売却価格で完済できるか、不足する場合はどうやって補うかを事前に計画しておくことが極めて重要です。

売却相場を自分で調べる方法

不動産会社に査定を依頼する前に、自分である程度の相場観を養っておくことは非常に大切です。相場を知ることで、不動産会社が提示する査定価格が妥当かどうかを判断する基準を持つことができます。

査定価格は不動産会社によってばらつきがあるため、1社の意見だけを鵜呑みにするのは危険です。高すぎる査定額は、媒介契約欲しさの「釣り」である可能性もありますし、安すぎる査定額では損をしてしまいます。客観的な相場を把握しておくことで、不動産会社の言いなりにならず、主体的に売却活動を進めることができます。

【主な相場調査の方法】

- 不動産情報ライブラリ(旧:レインズ・マーケット・インフォメーション)

国土交通大臣から指定を受けた不動産流通機構が運営しているサイトです。全国の不動産会社が共有しているデータベース「レインズ」に登録された、実際に成約した物件の価格を検索できます。個人情報が分からない形で公開されており、信頼性が非常に高い情報源です。マンションか戸建てか、エリア、駅からの距離、面積、築年数などを入力することで、類似物件の成約事例を調べられます。

参照:不動産ジャパン 不動産情報ライブラリ - 土地総合情報システム

国土交通省が運営するサイトで、不動産取引を行った人へのアンケート調査結果を基にしたデータベースです。土地、戸建て、マンションの実際の取引価格を調べることができます。地図上から直感的に探すことも可能で、周辺の取引価格の傾向を把握するのに役立ちます。

参照:国土交通省 土地総合情報システム - 不動産ポータルサイト

SUUMOやHOME’Sといった、一般の人が物件探しで利用するサイトです。これらは「現在売り出し中の物件」の価格なので、成約価格とは異なります。しかし、自分の物件と似た条件の物件が、今いくらで売りに出されているかを知ることは、売出価格を決める際の重要な参考情報になります。自分の物件と比較して、「この物件よりは高く売れそう」「この物件よりは少し安くしないと厳しいかも」といった具体的なイメージを持つことができます。

これらの方法を組み合わせて多角的に情報を集め、自分の物件のおおよその価値を掴んでおくことが、ステップ1のゴールです。

ステップ2:不動産会社の査定

自己調査で大まかな相場を把握したら、いよいよプロである不動産会社に査定を依頼します。不動産会社の査定は、売却価格を決定する上で最も重要な根拠となります。査定には「机上査定」と「訪問査定」の2種類があり、目的に応じて使い分けることが大切です。

査定方法の2つの種類

机上査定と訪問査定は、その精度と手間において大きく異なります。それぞれの特徴を理解し、自分の状況に合った方法を選びましょう。

| 査定方法 | 特徴 | メリット | デメリット | こんな人におすすめ |

|---|---|---|---|---|

| 机上査定(簡易査定) | 物件情報(所在地、面積、築年数など)と周辺の取引事例データのみで査定額を算出する。 | ・手軽でスピーディ(数時間~1日程度) ・匿名で依頼できる場合もある ・訪問対応の手間がない |

・査定額の精度が低い ・物件の個別性(日当たり、眺望、室内の状態など)が反映されない |

・まだ売却の意思が固まっていない ・とりあえず相場を知りたい ・複数の会社の対応を比較したい初期段階 |

| 訪問査定(詳細査定) | 不動産会社の担当者が実際に現地を訪れ、物件の状態や周辺環境を確認して査定額を算出する。 | ・査定額の精度が非常に高い ・物件の長所や短所を直接確認してもらえる ・担当者の人柄や専門知識を確認できる |

・立ち会いが必要で時間がかかる(1~2時間程度) ・室内を片付けておく必要がある ・不動産会社との直接のやり取りが発生する |

・具体的に売却を検討している ・正確な売却可能価格を知りたい ・媒介契約を結ぶ会社を選定したい |

不動産売却を具体的に進めることを決めているのであれば、必ず訪問査定を依頼しましょう。 机上査定はあくまで参考値であり、実際の売却価格とは大きく乖離する可能性があります。

机上査定(簡易査定)

机上査定は、いわば「不動産の健康診断」のようなものです。住所、マンション名、専有面積、築年数といった基本的なデータと、過去の取引事例や現在の市場動向といった公的なデータを照合して、おおよその価格を算出します。

この査定方法の最大のメリットは、その手軽さとスピードです。不動産一括査定サイトなどを利用すれば、一度の入力で複数の会社から査定結果を受け取ることができ、自宅にいながら簡単に相場観を掴めます。まだ売るかどうか迷っている段階や、いくつかの不動産会社の初期対応を比較したい場合には非常に有効です。

しかし、机上査定には限界があります。それは、物件の「個性」が全く考慮されない点です。例えば、同じマンションの同じ面積の部屋でも、階数、方角、眺望、リフォームの有無、室内の使用状況(きれいさ、傷や汚れ)などによって、その価値は大きく異なります。机上査定ではこれらの要素が加味されないため、算出される価格はあくまで「標準的な部屋であればこのくらい」という目安に過ぎません。

そのため、机上査定の結果を鵜呑みにせず、あくまで次のステップである訪問査定に進むための参考情報として活用することが重要です。

訪問査定(詳細査定)

訪問査定は、不動産会社の担当者が実際に物件を訪れて行う、より精度の高い査定方法です。所要時間は1時間から2時間程度で、売主は立ち会いのもと、担当者の質問に答えたり、物件のアピールポイントを伝えたりします。

担当者は、机上査定で用いるデータに加え、以下のような物件の個別性を細かくチェックし、査定価格に反映させます。

【訪問査定でチェックされる主なポイント】

- 建物内部の状態:

- 日当たり・風通し・眺望: リビングの窓からの景色や日差しの入り具合は、買主の印象を大きく左右します。

- 間取りと生活動線: 使いやすい間取りか、家事動線はスムーズかなどを確認します。

- 内装・設備の状況: 壁紙や床の傷・汚れ、水回り(キッチン、浴室、トイレ)の劣化具合や機能性をチェックします。リフォーム履歴があればプラス評価につながることもあります。

- 収納の量: クローゼットや押入れの広さ、数も重要な評価項目です。

- 管理状況(マンションの場合): エントランスや廊下、ゴミ置き場といった共用部分が清潔に保たれているかを確認します。管理組合の運営状況も影響します。

- 建物外部の状態(戸建ての場合):

- 外壁・屋根の状態: ひび割れや塗装の剥がれ、雨漏りの兆候がないかなどを確認します。

- 基礎の状態: コンクリートに大きなひび割れがないかをチェックします。

- 庭の状態: 手入れが行き届いているか、駐車スペースの広さなどを確認します。

- 周辺環境:

- 隣接する建物との距離: 日当たりやプライバシーに関わるため、重要なポイントです。

- 騒音・臭気: 周辺に工場や幹線道路、飲食店などがないかを確認します。

- 最寄り駅からの道のり: 坂道の有無、街灯の数、歩道の整備状況などを実際に歩いて確認することもあります。

- 近隣施設: スーパー、コンビニ、学校、病院、公園などの生活利便施設へのアクセスを評価します。

訪問査定は、単に価格を知るだけでなく、不動産会社の担当者の専門性や人柄を見極める絶好の機会でもあります。査定価格の根拠を明確に説明してくれるか、物件の長所を的確に見つけてくれるか、こちらの質問に丁寧に答えてくれるかなど、信頼できるパートナーとなり得るかを見極めましょう。そのためにも、最低でも3社以上に訪問査定を依頼し、多角的な視点から比較検討することが、後悔しない不動産会社選びにつながります。

ステップ3:媒介契約

複数の不動産会社から訪問査定を受け、査定価格や提案内容、担当者の対応などを比較検討したら、いよいよ売却活動を正式に依頼する会社を決定し、「媒介契約」を締結します。媒介契約とは、不動産の売却を不動産会社に仲介してもらうための契約であり、宅地建物取引業法で定められた正式な手続きです。

この契約を結ぶことで、不動産会社は広告活動などの費用をかけて、売主のために買主を探す義務を負います。媒介契約には「一般媒介」「専任媒介」「専属専任媒介」の3つの種類があり、それぞれにルールや特徴が異なります。どの契約を選ぶかによって、売却活動の進め方が大きく変わるため、それぞれのメリット・デメリットを正しく理解し、自分の状況や考え方に最も合った契約形態を選ぶことが重要です。

媒介契約の3つの種類と特徴

3つの媒介契約の主な違いは、「複数の不動産会社に同時に依頼できるか」「自分で買主を見つけてきた場合(自己発見取引)に契約が認められるか」「不動産会社から売主への業務報告の頻度」などです。

以下に、3つの媒介契約の特徴を比較した表をまとめます。

| 項目 | 一般媒介契約 | 専任媒介契約 | 専属専任媒介契約 |

|---|---|---|---|

| 同時に契約できる会社数 | 複数社OK | 1社のみ | 1社のみ |

| 自己発見取引の可否 | 可能 | 可能 | 不可能 |

| レインズへの登録義務 | 任意(義務なし) | 義務あり(契約後7日以内) | 義務あり(契約後5日以内) |

| 売主への業務報告義務 | 任意(義務なし) | 義務あり(2週間に1回以上) | 義務あり(1週間に1回以上) |

| 契約の有効期間 | 3ヶ月以内(更新可) | 3ヶ月以内(更新可) | 3ヶ月以内(更新可) |

どの契約形態を選んでも、不動産会社に支払う仲介手数料の上限額は同じです。そのため、手数料の多寡で選ぶのではなく、それぞれの特性を理解して選択する必要があります。

一般媒介契約

一般媒介契約は、複数の不動産会社に同時に売却を依頼できる唯一の契約形態です。また、親戚や知人など、自分で買主を見つけてきた場合(自己発見取引)でも、不動産会社を介さずに直接契約できます。

- メリット:

- 複数の会社が販売活動を行うため、物件情報が多くの購入希望者の目に触れる機会が増えます。

- 不動産会社間で競争原理が働き、より良い条件での売却が期待できる場合があります。

- 人気エリアの物件や条件の良い物件の場合、早期に買主が見つかる可能性があります。

- デメリット:

- 不動産会社からすると、他社で契約が決まってしまうと広告費などが無駄になるため、積極的な販売活動を行わない可能性があります(「片手落ち」と呼ばれる状態)。

- レインズへの登録や業務報告が義務ではないため、売却活動の状況が見えにくくなることがあります。

- 複数の会社とやり取りする必要があるため、売主の手間が増えます。

- こんな人におすすめ:

- 駅近や築浅など、需要が高い人気物件を所有している人。

- 自分で買主を見つけられる可能性がある人。

- 時間に余裕があり、じっくりと売却活動を進めたい人。

専任媒介契約

専任媒介契約は、売却の依頼を1社の不動産会社に限定する契約形態です。ただし、一般媒介契約と同様に、自分で見つけてきた買主との直接契約(自己発見取引)は可能です。

- メリット:

- 依頼された不動産会社は、自社で成約させれば確実に仲介手数料を得られるため、責任を持って積極的に販売活動を行ってくれる傾向があります。

- 契約から7日以内にレインズへの登録が義務付けられているため、広く他の不動産会社にも物件情報が共有されます。

- 2週間に1回以上の業務報告が義務付けられているため、売主は販売活動の状況(問い合わせ件数、内覧の反応など)を定期的に把握でき、安心感があります。

- デメリット:

- 不動産会社の力量に売却の成否が大きく左右されるため、会社選びが非常に重要になります。

- 1社に任せるため、その会社の販売活動が「囲い込み」(他社からの買主紹介を意図的に断る行為)に陥っていないか、注意深く見守る必要があります。

- こんな人におすすめ:

- 信頼できる不動産会社や担当者を見つけた人。

- 定期的な活動報告を受けながら、安心して売却を進めたい人。

- 複数の会社とのやり取りが面倒だと感じる人。

専属専任媒介契約

専属専任媒介契約は、専任媒介契約と同様に、依頼先を1社に限定する契約です。最大の違いは、自分で買主を見つけてきた場合でも、必ずその不動産会社を介して契約しなければならない(自己発見取引が不可)という点です。3つの契約の中で最も制約が厳しい形態です。

- メリット:

- 不動産会社にとっては、成約時の仲介手数料が100%保証されるため、最も熱心に、かつ優先的に販売活動を行ってくれることが期待できます。広告費なども積極的に投下してくれる可能性が高まります。

- 契約から5日以内という、最も早いタイミングでレインズへの登録が義務付けられています。

- 1週間に1回以上の業務報告義務があり、最も密にコミュニケーションを取ることができます。

- デメリット:

- 自己発見取引ができないため、もし自分で買主を見つけても仲介手数料が発生します。

- 専任媒介契約以上に、不動産会社の選定が重要になります。もし担当者の能力が低い場合、売却活動が停滞するリスクが最も高くなります。

- こんな人におすすめ:

- とにかく早く、積極的に売却活動を進めてほしい人。

- 売却活動のすべてを信頼できる1社に任せたいと考えている人。

- 地方の物件など、買主探しに手間がかかりそうな物件を所有している人。

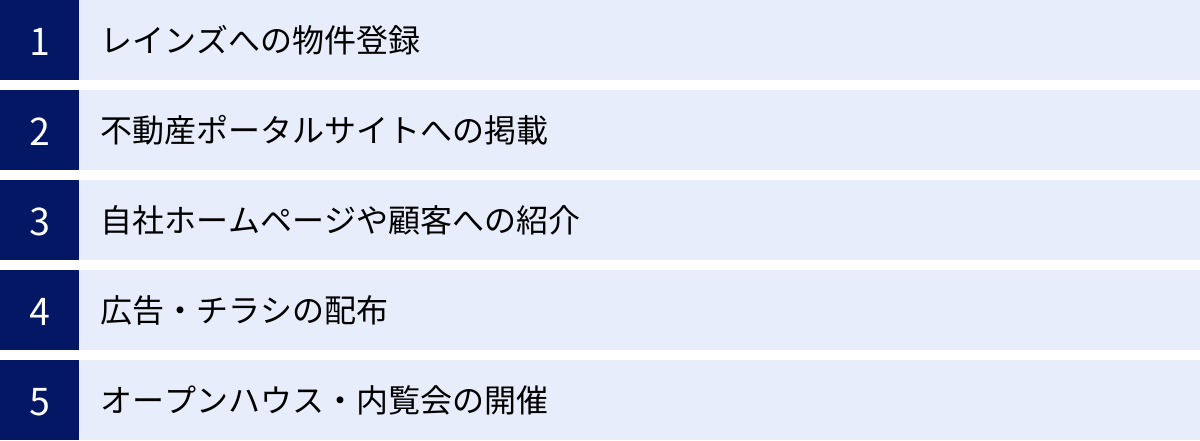

ステップ4:売却活動

不動産会社と媒介契約を締結すると、いよいよ本格的な売却活動がスタートします。このステップの主役は不動産会社ですが、売主の協力が不可欠な場面も多くあります。特に、購入希望者が物件を直接見に来る「内覧」の成否は、売却のスピードと価格に直結します。

主な売却活動の内容

媒介契約に基づき、不動産会社は様々な方法で物件を宣伝し、購入希望者を探します。売主としては、どのような活動が行われているのかを把握し、必要に応じて協力することが大切です。

【不動産会社が行う主な売却活動】

- レインズへの物件登録:

専任媒介・専属専任媒介契約の場合、定められた期間内に「レインズ(REINS)」へ物件情報を登録することが義務付けられています。レインズは全国の不動産会社が閲覧できるデータベースであり、ここに登録することで、契約した不動産会社だけでなく、他の不動産会社も自社の顧客に物件を紹介できるようになります。これにより、買主が見つかる可能性が飛躍的に高まります。一般媒介でも登録を依頼することは可能です。 - 不動産ポータルサイトへの掲載:

SUUMO、HOME’S、at homeといった、一般の消費者が家探しに利用する大手不動産ポータルサイトに物件情報を掲載します。写真や間取り図、物件の紹介文などを工夫し、多くの人の目に留まるようにします。魅力的な写真を掲載することが非常に重要なため、不動産会社から写真撮影の協力依頼があった場合は、室内をきれいに片付けて対応しましょう。 - 自社ホームページや顧客への紹介:

不動産会社は、自社のホームページにも物件情報を掲載します。また、これまで問い合わせのあった顧客リストや、店舗を訪れた買主希望者の中から、条件に合いそうな人に個別に物件を紹介します。地域に密着した不動産会社ほど、有力な見込み客を抱えていることがあります。 - 広告・チラシの配布:

物件の周辺エリアに、新聞折り込みチラシやポスティングで物件情報を知らせます。特に、同じマンション内や近隣に住む人が、親族のためや住み替え先として興味を持つケースは少なくありません。 - オープンハウス・内覧会の開催:

週末などに一定時間、物件を自由に見学できるように開放する販売手法です。予約なしで気軽に見に来れるため、潜在的な購入希望者を発掘するのに効果的です。開催する場合は、売主は一時的に外出するのが一般的です。

これらの活動状況については、専任・専属専任媒介契約であれば定期的に報告がありますが、一般媒介の場合でも、こちらから積極的に問い合わせて進捗を確認することが望ましいです。

内覧の準備と当日の対応ポイント

売却活動の中で、売主が最も主体的に関わるのが「内覧対応」です。内覧は、購入希望者がその物件を「買うか、買わないか」を判断する最終局面であり、その印象が契約の可否を大きく左右します。どんなに広告が魅力的でも、内覧時の印象が悪ければ成約には至りません。

【内覧前の準備:第一印象を良くするための5つのポイント】

- 徹底的な掃除と整理整頓:

最も基本的かつ重要な準備です。特に水回り(キッチン、浴室、洗面所、トイレ)と玄関は念入りに掃除しましょう。清潔感は物件の印象を大きく向上させます。部屋全体はモデルルームのようにする必要はありませんが、不要なものは片付け、床が見える面積を広くして、すっきりとした印象を与えることが大切です。 - 明るさの確保:

内覧当日は、すべての部屋のカーテンやブラインドを開け、照明をすべて点灯しておきましょう。部屋が明るいだけで、広く、開放的な印象を与えることができます。日中であっても照明はつけておくのがポイントです。 - 臭い対策:

自分では気づきにくい生活臭(ペット、タバコ、料理の臭いなど)は、訪問者にとってマイナスイメージになりがちです。内覧前には窓を開けて十分に換気を行い、無香料の消臭剤を使用するのがおすすめです。香りの強い芳香剤は好みが分かれるため、避けた方が無難です。 - アピールポイントの整理:

「夏は涼しく、冬は日差しが暖かい」「窓からの景色がお気に入り」「収納が多くて便利」など、実際に住んでいるからこそ分かる物件の長所を、事前に不動産会社の担当者と共有しておきましょう。 - ハザードマップ等の確認:

良い点だけでなく、物件に関するネガティブな情報(近隣の騒音、過去の雨漏りなど)があれば、正直に担当者に伝えておくことも信頼関係の上で重要です。後から発覚するとトラブルの原因になります。

【内覧当日の対応ポイント】

- 出迎えと挨拶: 玄関で明るく丁寧な挨拶を心がけ、良い第一印象を与えましょう。

- 基本は担当者に任せる: 内覧中の説明は、プロである不動産会社の担当者に任せるのが基本です。売主が一方的に話しすぎると、購入希望者がプレッシャーを感じてしまうことがあります。

- 質問には誠実に答える: 購入希望者から直接質問された場合は、正直かつ簡潔に答えましょう。特に「住み心地」や「近隣の様子」といった、住んでいる人にしか分からない情報については、売主の言葉が説得力を持ちます。

- 適度な距離感を保つ: 購入希望者につきっきりになるのではなく、自由に見てもらう時間を作りましょう。家族で相談したり、じっくり考えたりする時間を与えることが大切です。

- ペットや子供: 小さな子供やペットがいる場合は、可能であれば内覧中は親族に預けるか、散歩に連れ出すなどして、見学に集中できる環境を整えるのが理想です。

内覧は「おもてなし」の心で準備・対応することが、購入希望者の心を掴み、スムーズな成約へと繋げるための鍵となります。

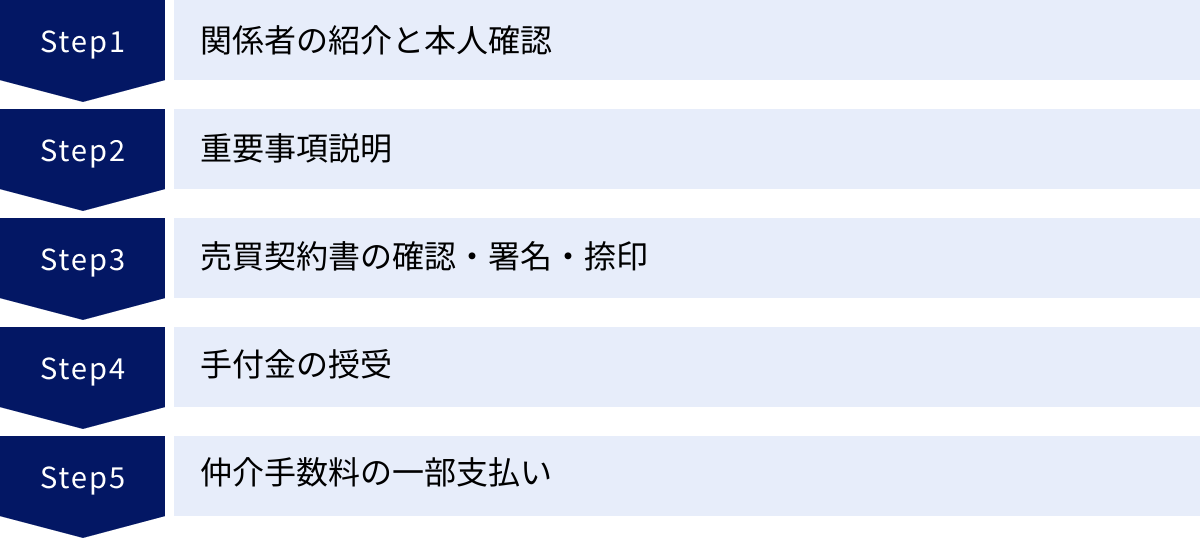

ステップ5:売買契約

内覧を経て、購入希望者から「この物件を買いたい」という意思表示である「購入申込書(買付証明書)」が不動産会社を通じて提出されると、いよいよ契約に向けた最終ステージに入ります。価格や引き渡し日などの条件交渉を経て、双方が合意に至れば、正式に「不動産売買契約」を締結します。これは法的な拘束力を伴う重要な契約です。

売買契約当日の流れ

売買契約は、不動産会社のオフィスなどで行われるのが一般的です。売主、買主、そして仲介する不動産会社の担当者が一堂に会し、契約手続きを進めます。所要時間は、通常1〜2時間程度です。

【売買契約当日の主な流れ】

- 関係者の紹介と本人確認:

まず、売主・買主双方の本人確認が行われます。運転免許証やパスポートなどの本人確認書類を提示します。 - 重要事項説明:

契約に先立ち、宅地建物取引士の資格を持つ担当者から、物件に関する非常に重要な情報が記載された「重要事項説明書」の読み合わせが行われます。これは買主に対して行われるものですが、売主も同席し、内容に間違いがないかを確認します。- 説明される内容の例:

- 登記簿に記載された権利関係(所有権、抵当権など)

- 法令上の制限(都市計画法、建築基準法など)

- 道路との関係

- 飲用水、電気、ガスの供給施設

- 建物の状況(アスベスト使用調査、耐震診断の有無など)

- 契約の解除に関する事項

- 手付金の保全措置

- 契約不適合責任に関する事項

この説明は専門用語も多く難解ですが、不明な点があればその場で必ず質問し、納得するまで確認することが重要です。

- 説明される内容の例:

- 売買契約書の確認・署名・捺印:

重要事項説明が終わると、次に「不動産売買契約書」の内容を確認します。ここには、売買代金、手付金の額、残代金の支払日、物件の引き渡し日、固定資産税の清算方法、契約解除の条件など、当事者間の具体的な取り決めが記載されています。内容に相違がなければ、売主・買主がそれぞれ署名し、実印を捺印します。 - 手付金の授受:

署名・捺印後、買主から売主へ「手付金」が支払われます。現金で授受されることが多いため、売主は受け取った金額をその場で確認し、領収書を発行します。 - 仲介手数料の一部支払い:

不動産会社によっては、このタイミングで仲介手数料の半金を支払うことが契約で定められている場合があります。

この売買契約の締結により、売主と買主は契約書の内容を履行する義務を負います。正当な理由なく一方的に契約を破棄することはできなくなり、違反した場合は違約金が発生します。

手付金とは

手付金は、売買契約が成立した証として、買主から売主へ支払われるお金のことです。手付金にはいくつかの種類がありますが、不動産売買においては、一般的に「解約手付」としての性質を持ちます。

- 手付金の相場: 売買価格の5%〜10%程度が一般的です。例えば、3,000万円の物件であれば150万円〜300万円となります。売主と買主の合意によって決められますが、あまりに低額だと安易な契約解除を招きかねないため、相場に準じた額に設定することが推奨されます。

- 解約手付の役割:

解約手付は、契約後にどちらか一方が契約を解除したい場合に備えた「ペナルティ」の役割を果たします。- 買主が契約を解除したい場合: 支払った手付金を放棄することで、契約を解除できます(手付流し)。

- 売主が契約を解除したい場合: 受け取った手付金の2倍の額を買主に支払うことで、契約を解除できます(手付倍返し)。

この手付解除は、契約書で定められた「相手方が契約の履行に着手するまで」という期限内でのみ可能です。「履行の着手」とは、例えば買主が中間金を支払ったり、売主が引き渡しのために分筆登記を申請したりする行為を指します。一般的には、決済・引き渡し日の準備が本格化する前までと解釈されます。

手付金は、売買代金の一部に充当されるのが通常です。つまり、決済時には「売買価格 – 手付金額」が残代金として支払われることになります。万が一、契約が白紙解除(住宅ローン特約など)になった場合は、手付金は全額買主に返還されます。

ステップ6・7:決済と引き渡し

売買契約の締結からおよそ1ヶ月後、いよいよ不動産取引の最終ステップである「残代金の決済」と「物件の引き渡し」を迎えます。この2つの手続きは、通常、同じ日の同じ場所で連続して行われます。この日をもって、物件の所有権は完全に買主へ移転し、売主は売買代金のすべてを受け取ることになります。

決済・引き渡し当日の流れ

決済・引き渡しは、平日の午前中に、買主が住宅ローンを組む金融機関の応接室などで行われるのが一般的です。当日は、売主、買主、不動産会社の担当者に加え、所有権移転登記や抵当権抹消登記を代行する司法書士が立ち会います。所要時間は1〜2時間程度です。

【決済・引き渡し当日の流れ】

- 関係者の集合と本人確認:

指定された日時に金融機関に集合します。司法書士が、売主・買主双方の本人確認と、売却・購入の最終意思確認を行います。 - 登記申請書類の確認:

司法書士が、所有権移転登記に必要な書類(売主の登記識別情報、印鑑証明書など)と、抵当権抹消登記に必要な書類に不備がないかを最終確認します。売主は、司法書士から提示された委任状などに署名・捺印します。 - 残代金の送金・着金確認:

司法書士による書類確認が完了すると、買主は住宅ローンを実行し、売主の指定口座へ残代金(売買価格から手付金を差し引いた額)を送金します。売主は、自分の口座に入金があったことを通帳記帳やインターネットバンキングで必ず確認します。この着金確認が完了するまで、次のステップには進みません。 - 住宅ローンの完済と抵当権抹消手続き:

売主の住宅ローンが残っている場合、残代金の着金が確認でき次第、その資金を使って自身のローンを借り入れていた金融機関に一括返済の手続きを行います。完済後、金融機関から抵当権抹消に必要な書類を受け取り、司法書士に渡します。 - 登記申請:

すべての手続きと着金が確認されると、司法書士は法務局へ向かい、「所有権移転登記」と「抵当権抹消登記」を同日中に申請します。これにより、登記簿上の所有者が売主から買主に変更されます。 - 鍵と関係書類の引き渡し:

登記申請の委任が完了した時点で、物件の所有権は実質的に買主に移ったとみなされます。売主は、物件の鍵(すべてのスペアキーを含む)と、以下のような関係書類一式を買主に引き渡します。- 建築確認済証、検査済証

- 設計図書、工事記録書

- マンションの管理規約、使用細則

- 設備の取扱説明書、保証書 など

- 諸費用の清算:

最後に、各種費用の清算を行います。- 仲介手数料の残金: 売主は不動産会社へ残りの仲介手数料を支払います。

- 登記費用: 売主は司法書士へ抵当権抹消登記の費用を支払います。

- 固定資産税・都市計画税の清算: その年の固定資産税・都市計画税は、1月1日時点の所有者である売主が納税義務者となります。そのため、引き渡し日を基準に日割り計算し、買主の負担分を現金で精算するのが一般的です。

すべての手続きが完了すれば、不動産の売却取引は無事に終了です。売主は、後日、司法書士から登記が完了した旨の報告と、抵当権抹消後の登記完了証を受け取ります。

ステップ8:確定申告

物件の決済と引き渡しが完了しても、不動産売却のプロセスはまだ完全には終わりません。売却によって利益が出た場合、または特定の特例を利用して税金の還付を受けたい場合には、売却した年の翌年に「確定申告」を行う必要があります。

確定申告が必要になるケース

不動産を売却して得た利益を「譲渡所得」といいます。この譲渡所得に対しては、所得税と住民税が課税されます。確定申告が必要になるのは、主にこの譲渡所得がプラスになった(利益が出た)場合です。

譲渡所得は、以下の計算式で算出します。

譲渡所得 = 譲渡価額(売却価格) – 取得費 – 譲渡費用

- 譲渡価額(売却価格): 実際に不動産を売却した価格です。

- 取得費: 売却した不動産を購入したときの代金や、購入時にかかった仲介手数料、登記費用などの合計額です。建物の場合は、購入代金から経年劣化分(減価償却費)を差し引いた額になります。購入時の契約書が見つからないなどで取得費が不明な場合は、売却価格の5%を概算取得費として計算できますが、実際の取得費よりかなり低くなることが多く、税負担が重くなる可能性があります。

- 譲渡費用: 今回の売却のために直接かかった費用のことです。仲介手数料、印紙税、抵当権抹消費用、売却のための測量費などが該当します。

【計算例】

- 売却価格: 4,000万円

- 取得費: 3,000万円(土地・建物の購入代金+購入時諸費用-減価償却費)

- 譲渡費用: 150万円(仲介手数料+印紙税など)

譲渡所得 = 4,000万円 – 3,000万円 – 150万円 = 850万円

この場合、850万円の譲渡所得(利益)が発生したため、確定申告が必要です。

逆に、計算の結果、譲渡所得がマイナスになった(譲渡損失が出た)場合は、原則として確定申告は不要です。しかし、マイホームの買い替えなどで損失が出た場合には、特定の特例(後述)を適用することで給与所得など他の所得と損益通算し、所得税の還付を受けられる場合があります。この特例を利用するためには、損失が出ていても確定申告が必要です。

不動産売却で利用できる税金の特例

不動産売却、特にマイホームの売却においては、税負担を大幅に軽減できる様々な特例が用意されています。これらを活用できるかどうかで、手元に残る金額が大きく変わるため、必ず内容を確認しましょう。

【代表的な税金の特例】

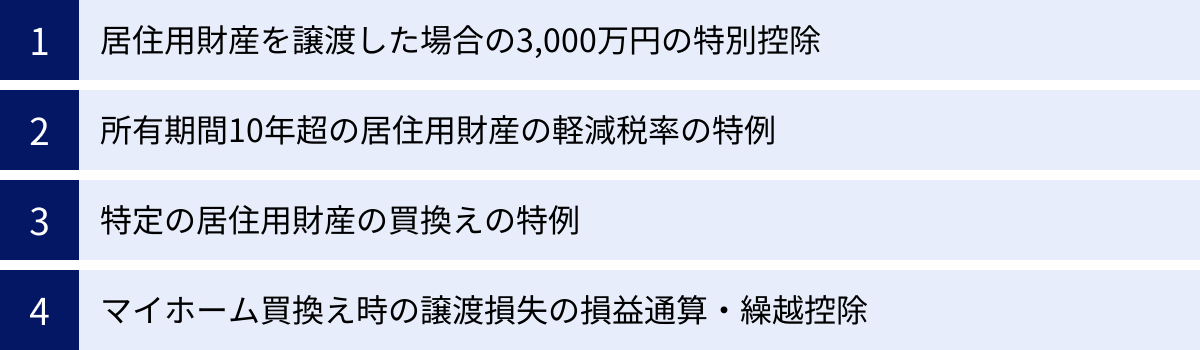

- 居住用財産を譲渡した場合の3,000万円の特別控除

マイホーム(居住用財産)を売却した場合、譲渡所得から最高3,000万円までを控除できるという非常に強力な特例です。先の計算例(譲渡所得850万円)でこの特例を使えれば、850万円 – 3,000万円 = 0円(マイナスの場合は0円)となり、譲渡所得税はかからなくなります。- 主な適用要件:

- 自分が住んでいる家屋、または家屋とともにその敷地を売ること。

- 住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

- 親子や夫婦など特別な関係にある人への売却ではないこと。

参照:国税庁 No.3302 マイホームを売ったときの特例

- 主な適用要件:

- 所有期間10年超の居住用財産の軽減税率の特例

売却した年の1月1日時点で、所有期間が10年を超えているマイホームを売却した場合、課税譲渡所得のうち6,000万円以下の部分について、通常より低い税率が適用されます。この特例は、上記の3,000万円特別控除と併用が可能です。- 税率:

- 課税譲渡所得6,000万円以下の部分: 14.21%(所得税10.21%+住民税4%)

- 通常(長期譲渡所得)の税率: 20.315%(所得税15.315%+住民税5%)

参照:国税庁 No.3305 マイホームを売ったときの軽減税率の特例

- 税率:

- 特定の居住用財産の買換えの特例

マイホームを売却し、新たにマイホームを買い換えた場合に、一定の要件を満たせば、譲渡所得への課税を将来に繰り延べることができる特例です。売却した時点では課税されませんが、買い換えた家を将来売却する際に、繰り延べた所得分も合わせて課税されることになります。この特例は、3,000万円特別控除や軽減税率の特例とは選択制であり、併用はできません。 - マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例

マイホームを売却して譲渡損失が出た場合に、その損失をその年の給与所得や事業所得など他の黒字の所得から差し引く(損益通算)ことができます。それでも引ききれない損失は、翌年以降3年間にわたって繰り越して控除できます。これにより、所得税や住民税の還付・軽減が受けられます。

これらの特例を適用するためには、必ず確定申告が必要です。確定申告の期間は、不動産を売却した年の翌年2月16日から3月15日までです。税金に関する手続きは複雑なため、不明な点があれば税務署や税理士に相談することをおすすめします。

不動産売却のタイミング別にみる必要書類一覧

不動産売却の手続きでは、各ステップで様々な書類が必要になります。事前に何が必要かを把握し、早めに準備しておくことで、プロセスを円滑に進めることができます。紛失してしまった書類は再発行に時間がかかる場合もあるため、注意が必要です。

以下に、売却のタイミング別に必要となる主な書類をまとめました。物件の種類(マンションか戸建てか)や個別の状況によって、これ以外の書類が必要になることもあります。

| タイミング | 書類名 | 主な入手先 | 備考 |

|---|---|---|---|

| 査定時 | 登記済権利証 または 登記識別情報通知 | 法務局(購入時に受領) | 物件の所有者であることを確認するため。なくても査定は可能。 |

| 間取り図・測量図 | 購入時の資料 | 正確な面積や形状を把握し、査定精度を高めるため。 | |

| 固定資産税・都市計画税納税通知書 | 市区町村 | 毎年4~6月頃に送付される。固定資産税評価額の確認に使う。 | |

| 建築確認済証・検査済証 | 購入時の資料 | 特に戸建ての場合に重要。建物の適法性を証明する。 | |

| 媒介契約時 | 本人確認書類 | 自身で用意 | 運転免許証、パスポート、マイナンバーカードなど。 |

| 印鑑 | 自身で用意 | 認印で可。 | |

| 登記済権利証 または 登記識別情報通知 | 法務局(購入時に受領) | 査定時と同様。媒介契約締結の際に提示を求められる。 | |

| 売買契約時 | 本人確認書類 | 自身で用意 | 媒介契約時と同様。 |

| 実印 | 自身で用意 | 契約書への捺印に必要。 | |

| 印鑑証明書 | 市区町村役場 | 発行から3ヶ月以内のもの。 | |

| 登記済権利証 または 登記識別情報通知 | 法務局(購入時に受領) | 契約時に買主や不動産会社に提示する。 | |

| 固定資産税評価証明書 | 市区町村役場 | 登記費用の算出や税金の清算に使用する。 | |

| 住民票(住所変更がある場合) | 市区町村役場 | 登記簿上の住所と現住所が異なる場合に必要。 | |

| 銀行口座情報 | 自身で用意 | 手付金の振込先として必要。 | |

| 決済・引き渡し時 | 登記識別情報通知(または登記済権利証) | 法務局(購入時に受領) | 最も重要な書類の一つ。 紛失した場合は代替手続きに時間と費用がかかる。 |

| 実印 | 自身で用意 | 司法書士への委任状などに捺印する。 | |

| 印鑑証明書 | 市区町村役場 | 発行から3ヶ月以内のもの。売買契約時とは別に必要。 | |

| 本人確認書類 | 自身で用意 | 司法書士による本人確認のため。 | |

| 物件の鍵(スペアキー含む) | 自身で用意 | ||

| 各種書類(管理規約、建築確認済証など) | 購入時の資料 | 物件に関する書類一式を買主に引き渡す。 | |

| ローン完済関係書類(ローン残債がある場合) | 金融機関 | 完済証明書、抵当権抹消書類など。 |

査定時にあると良い書類

この段階では必須ではありませんが、これらの書類があると不動産会社はより正確な情報を基に査定できるため、訪問査定の精度が上がります。特に、購入時のパンフレットや測量図、リフォーム履歴が分かる資料など、物件の魅力を伝えられるものは積極的に用意しましょう。

媒介契約時に必要な書類

本人確認書類と印鑑、そして物件を特定するための登記済権利証(または登記識別情報)が基本となります。この段階で、不動産会社と今後の流れや必要書類について詳しく打ち合わせをしておくと安心です。

売買契約時に必要な書類

法的な契約を結ぶため、実印と印鑑証明書が必須となります。印鑑証明書は市区町村役場で取得できますが、有効期間(3ヶ月)があるので、契約日が決まってから取得するのが良いでしょう。また、登記簿上の住所と現住所が異なる場合は、繋がりを証明するために住民票が必要になります。

決済・引き渡し時に必要な書類

決済・引き渡し時で最も重要なのが「登記識別情報通知(または登記済権利証)」です。これは不動産の権利書にあたるもので、所有権移転登記に絶対に必要です。もし紛失してしまった場合は、司法書士による本人確認情報の作成や、公証役場での手続きが必要となり、追加の費用と時間がかかります。売却を決めたら、まずこの書類が手元にあるかを必ず確認してください。

不動産売却でかかる費用と税金

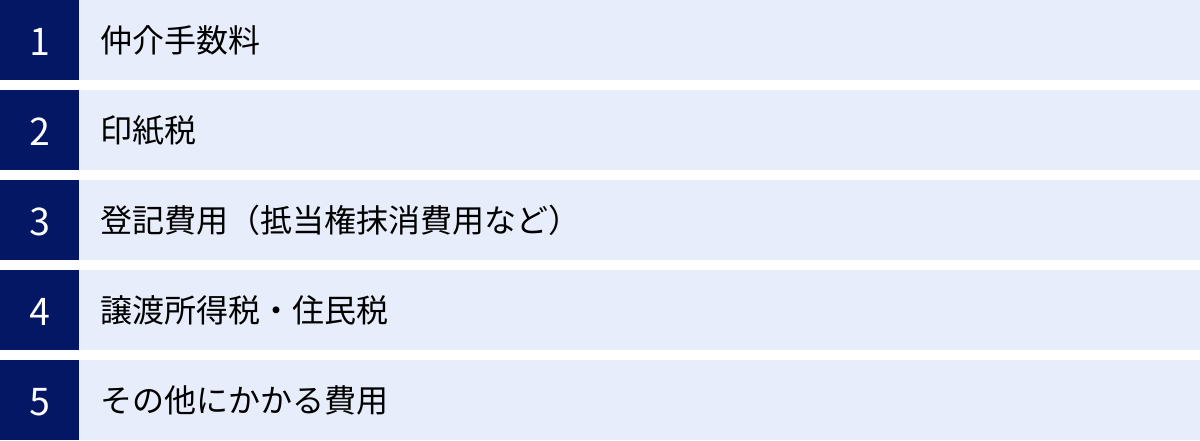

不動産を売却して得たお金が、すべて手元に残るわけではありません。売却プロセスにおいては、様々な費用や税金が発生します。売却価格からこれらの諸費用を差し引いた金額が、最終的な手取り額となります。資金計画を正確に立てるためにも、どのような費用が、いくらくらいかかるのかを事前に把握しておくことが非常に重要です。

売却にかかる諸費用の目安は、一般的に売却価格の4%〜6%程度と言われています。例えば、3,000万円で売却した場合、120万円〜180万円程度の費用がかかる計算になります。

仲介手数料

不動産会社に支払う成功報酬で、諸費用の中で最も大きな割合を占めます。法律(宅地建物取引業法)で上限額が定められています。

- 上限額の速算式(売買価格が400万円を超える場合):

(売買価格 × 3% + 6万円) + 消費税 - 計算例: 売買価格が3,000万円の場合

(3,000万円 × 3% + 6万円) = 96万円

96万円 + 消費税(10%) = 105万6,000円

この金額はあくまで上限であり、不動産会社によっては値引き交渉に応じてくれる場合もありますが、過度な値引き要求はサービスの質の低下につながる可能性もあるため注意が必要です。支払うタイミングは、売買契約時と決済・引き渡し時に半金ずつ支払うのが一般的です。

印紙税

不動産売買契約書に貼付する印紙代で、契約金額に応じて税額が決まる国税です。契約書を2通作成し、売主と買主がそれぞれ1通ずつ保管する場合、各自が自分の契約書分の印紙税を負担します。

現在、不動産売買契約書については租税特別措置法により軽減措置が適用されています(2027年3月31日まで)。

| 契約金額 | 本則税率 | 軽減税率 |

|---|---|---|

| 1,000万円超 5,000万円以下 | 2万円 | 1万円 |

| 5,000万円超 1億円以下 | 6万円 | 3万円 |

| 1億円超 5億円以下 | 10万円 | 6万円 |

| 参照:国税庁 No.7108 不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置 |

登記費用(抵当権抹消費用など)

不動産を売却する際にかかる登記費用は、主に売主が負担するものと買主が負担するものに分かれます。

- 売主が負担する登記費用:

- 抵当権抹消登記: 住宅ローンが残っている場合に、完済後に抵当権を抹消するために必要な登記です。登録免許税(不動産1個につき1,000円)と、手続きを代行する司法書士への報酬(1万5,000円〜3万円程度)がかかります。

- 住所変更登記: 登記簿上の住所と現住所が異なる場合に、住所を一致させるために必要な登記です。登録免許税(不動産1個につき1,000円)と司法書士報酬がかかります。

- 買主が負担する登記費用:

- 所有権移転登記: 物件の所有権を買主の名義に変更するための登記です。この費用は買主が全額負担するのが通例です。

譲渡所得税・住民税

不動産を売却して利益(譲渡所得)が出た場合にのみ課される税金です。譲渡所得の計算方法は「ステップ8:確定申告」で解説した通りです。

課税譲渡所得 = 譲渡価額 – 取得費 – 譲渡費用 – 特別控除額

この課税譲渡所得に対して、物件の所有期間に応じた税率を掛けて税額を算出します。所有期間は、売却した年の1月1日時点で判断します。

| 所有期間 | 区分 | 税率(所得税+住民税) |

|---|---|---|

| 5年以下 | 短期譲渡所得 | 39.63% (所得税30.63% + 住民税9%) |

| 5年超 | 長期譲渡所得 | 20.315% (所得税15.315% + 住民税5%) |

※所得税には復興特別所得税(所得税額の2.1%)が含まれています。

所有期間が5年を超えるかどうかで税率が倍近く変わるため、売却タイミングを検討する上で非常に重要なポイントです。

その他にかかる費用

上記以外にも、状況に応じて以下のような費用が発生することがあります。

- 引っ越し費用: 家族構成や荷物の量、距離によって大きく変動します(10万円〜30万円程度)。

- ハウスクリーニング・リフォーム費用: 内覧前の印象を良くするために行う場合。数万円〜数十万円以上。

- 測量費用: 隣地との境界が確定していない土地や戸建てを売却する場合に必要となることがあります(30万円〜80万円程度)。

- 解体費用: 古家付きの土地を更地にして売る場合に必要です(100万円〜300万円程度)。

これらの費用を漏れなくリストアップし、売却によって得られる資金の中から支払う必要があることを念頭に置いておきましょう。

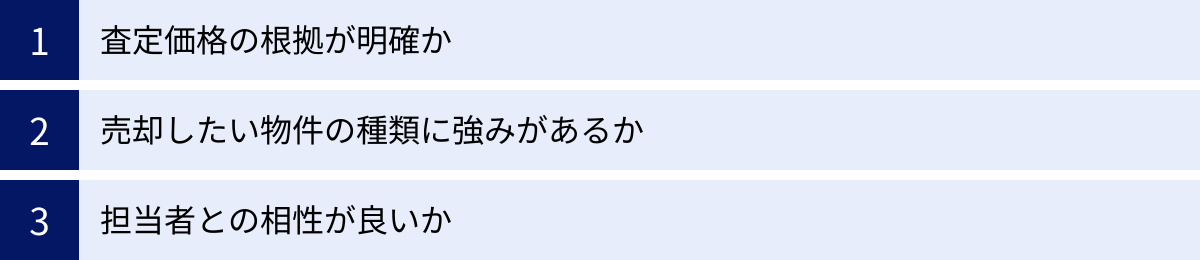

信頼できる不動産会社の選び方

不動産売却の成功は、パートナーとなる不動産会社選びにかかっていると言っても過言ではありません。査定価格の高さだけで選んでしまうと、後で後悔することになりかねません。ここでは、長期的に信頼関係を築ける、優れた不動産会社を見極めるための3つのポイントを解説します。

査定価格の根拠が明確か

複数の会社に査定を依頼すると、提示される査定価格にばらつきが出ることがよくあります。このとき、最も高い査定額を提示した会社にすぐに飛びつきたくなる気持ちは分かりますが、それは危険な判断かもしれません。

中には、媒介契約を獲得したいがために、意図的に相場よりも高い「釣り価格」を提示してくる会社も存在します。そのような会社と契約してしまうと、いざ売却活動を始めても全く反響がなく、結局大幅な値下げを繰り返すことになり、時間も機会も失ってしまいます。

重要なのは、価格の高さそのものではなく、「なぜその査定価格になったのか」という根拠を、データに基づいて客観的かつ論理的に説明できるかどうかです。信頼できる担当者は、以下のような点を具体的に説明してくれます。

- 周辺の類似物件の成約事例(レインズのデータなど)との比較

- 現在の市場動向(需要と供給のバランス、金利の状況など)

- 物件のプラス評価点(日当たり、眺望、リフォーム履歴など)

- 物件のマイナス評価点(築年数、駅からの距離、周辺環境など)

- これらの要素を総合的に判断した上での価格設定のロジック

「このエリアは人気なので高く売れます」といった曖tuningな説明ではなく、具体的なデータを示しながら、査定額の妥当性を丁寧に説明してくれる会社を選びましょう。また、査定時に物件の長所だけでなく、短所やリスクについても正直に伝えてくれるかどうかも、誠実さを見極める重要な指標となります。

売却したい物件の種類に強みがあるか

不動産会社と一括りに言っても、それぞれに得意な分野や専門領域があります。人間でいえば、外科医もいれば内科医もいるのと同じです。売却したい物件の種類と、不動産会社の強みが合致しているかを確認することは、スムーズな売却に繋がる重要なポイントです。

- マンション専門の会社: 大規模マンションの売買実績が豊富、タワーマンションに特化しているなど。同じマンション内の過去の取引データを豊富に持っており、的確な価格設定やアピールが期待できます。

- 戸建て・土地に強い会社: 地域の地理や法規制に詳しく、土地の測量や境界確定といった専門的な手続きにも慣れています。

- 投資用・事業用物件に強い会社: 投資家や法人の顧客ネットワークを持っており、利回り計算など収益性の観点から物件を評価するノウハウがあります。

- 地域密着型の会社: 長年そのエリアで営業しており、地域の情報や独自の顧客網を持っています。地元の買い手を見つけるのが得意です。

- 大手不動産会社: 全国的なネットワークとブランド力があり、広告宣伝力や集客力に優れています。

会社のウェブサイトで過去の取引実績を確認したり、査定の際に「このタイプの物件の売却実績はどれくらいありますか?」と直接質問してみましょう。自分の物件と同じようなタイプの売却を数多く手がけている会社であれば、適切な販売戦略を立て、有力な購入希望者を見つけてくれる可能性が高まります。

担当者との相性が良いか

最終的に売却活動を二人三脚で進めていくのは、会社の看板ではなく、一人の「担当者」です。不動産売却は数ヶ月にわたる長い付き合いになるため、その担当者と良好なコミュニケーションが取れるかどうかは、精神的な安心感の面でも非常に重要です。

どんなに会社の評判が良くても、担当者との相性が悪ければ、報告・連絡・相談がうまくいかず、不信感やストレスが溜まってしまいます。以下の点をチェックし、信頼できるパートナーとなり得るかを見極めましょう。

- コミュニケーションの質:

- こちらの話(売却理由や希望)を親身になって聞いてくれるか。

- 質問に対して、専門用語を避け、分かりやすい言葉で丁寧に回答してくれるか。

- レスポンス(電話やメールの返信)は迅速か。

- 人柄と誠実さ:

- メリットだけでなく、デメリットやリスクについても正直に話してくれるか。

- 清潔感があり、言葉遣いが丁寧か。

- 売主の利益を第一に考えてくれていると感じられるか。

複数の会社の担当者と実際に会って話してみることで、その人柄や仕事への姿勢が見えてきます。「この人になら大切な資産の売却を任せられる」と心から思える担当者を見つけることが、後悔のない不動産会社選びのゴールです。査定価格や会社の規模だけでなく、最終的には「人」で選ぶという視点を持つことが成功の鍵となります。

不動産売却を成功させるためのポイント

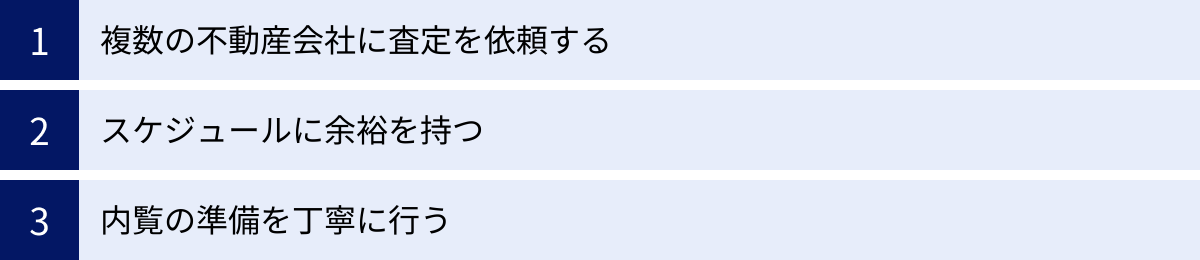

これまで解説してきた8つのステップと各種知識を踏まえ、最後に不動産売却を成功に導くための特に重要な3つのポイントをまとめます。これらの要点を押さえることで、より有利な条件で、かつ安心して取引を進めることができます。

複数の不動産会社に査定を依頼する

これは、不動産売却における鉄則とも言える最も重要なポイントです。1社だけの査定では、その価格が適正なのか、その販売戦略がベストなのかを客観的に判断することができません。

最低でも3社、できれば5〜6社程度の不動産会社に査定を依頼しましょう。 複数の会社から話を聞くことで、以下のようなメリットが得られます。

- 適正な相場観の把握: 各社の査定価格を比較することで、自分の物件のおおよその市場価値を正確に把握できます。1社だけ突出して高い、あるいは低い価格を提示してきた場合、その理由を深く掘り下げて確認するきっかけにもなります。

- 会社と担当者の比較検討: 査定価格だけでなく、各社の販売戦略の提案内容、担当者の知識レベルや人柄、対応の速さなどを多角的に比較できます。これにより、最も信頼でき、自分の物件に合ったパートナーを見つけ出すことができます。

- 競争原理によるサービスの向上: 複数の会社が競合していることを伝えることで、各社がより良い条件や熱心な提案をしてくれる可能性があります。

最近では、インターネットの「不動産一括査定サイト」を利用すれば、一度の物件情報入力で複数の会社にまとめて査定を依頼できるため、手間を大幅に省くことができます。まずは一括査定で複数の会社と接点を持ち、その中から有望な数社に訪問査定を依頼するという流れが効率的です。

スケジュールに余裕を持つ

不動産売却は、平均して3ヶ月から6ヶ月、場合によってはそれ以上の時間がかかるプロセスです。特に買い替えを検討している場合など、「いつまでに売らなければならない」という期限が迫っていると、心理的な焦りが生まれます。

焦りは、売却活動において最大の敵です。「早く売りたい」という気持ちが強すぎると、本来であればもっと高く売れるはずの物件を、足元を見られて安い価格で手放してしまう「安値売り」のリスクが高まります。

- 買い替えの場合: 「売り先行」か「買い先行」か、自分の資金状況や市場を見極めて慎重に計画を立てる必要があります。売り先行の場合は、売却が決まるまで新居の購入を待つため、仮住まいが必要になる可能性も考慮しておきましょう。

- 売却のみの場合: 急ぐ理由がなければ、市場の動向を見ながら、最も有利なタイミングを待つという選択肢も持てます。

売却活動を始める際には、最低でも半年程度の期間を見込んだ、余裕のあるスケジュールを組むことをおすすめします。計画的に進めることで、価格交渉でも強気の姿勢を保ちやすくなり、納得のいく条件での売却を実現できる可能性が高まります。

内覧の準備を丁寧に行う

どれだけ優れた販売戦略を立て、効果的な広告を打っても、最終的に購入の意思決定を左右するのは「内覧」です。購入希望者は、何千万円もの買い物をするにあたり、物件を隅々までチェックし、自分がそこで暮らすイメージを描こうとします。

内覧時の第一印象は、その後の価格交渉や契約の成否に絶大な影響を与えます。 ステップ4でも解説しましたが、内覧成功の鍵は「おもてなしの心」です。

- 清潔感: 水回りや玄関を中心に、隅々まで掃除を行き届かせる。

- 開放感: 不要な物を片付け、部屋を広く見せる。

- 明るさ: すべての照明をつけ、カーテンを開けて自然光を取り入れる。

- 空気感: 換気を十分に行い、生活臭を取り除く。

これらの準備を丁寧に行うことで、物件の価値を最大限に引き出し、購入希望者に「この家に住みたい」と思わせることができます。また、内覧当日は、売主自身が明るく誠実な態度で対応することも大切です。住んでいる人にしか分からない地域の魅力や住み心地といったポジティブな情報を、さりげなく伝えることができれば、購入の後押しになるでしょう。

少しの手間を惜しまずに内覧準備に力を注ぐことが、結果的に数十万円、数百万円の価値となって返ってくる可能性があることを、心に留めておいてください。

不動産売却に関するよくある質問

最後に、不動産売却を検討している多くの方が抱く共通の疑問について、Q&A形式でお答えします。

売却と購入(買い替え)はどちらを先にすべき?

マイホームの買い替えを検討している場合、「今の家を売るのが先か(売り先行)」「新しい家を買うのが先か(買い先行)」は非常に悩ましい問題です。それぞれにメリット・デメリットがあるため、ご自身の資金状況やライフプランに合わせて選択する必要があります。

| メリット | デメリット | こんな人におすすめ | |

|---|---|---|---|

| 売り先行 | ・売却価格が確定するため、資金計画が立てやすい ・売却を焦る必要がないため、じっくり交渉できる ・旧居の住宅ローンを完済してから新居のローンを組める |

・売却後に新居が見つからない場合、仮住まい(賃貸など)が必要になる ・仮住まいへの引っ越しと、新居への引っ越しの2回分の手間と費用がかかる |

・自己資金にあまり余裕がない方 ・新居の購入資金を売却代金でまかなう予定の方 ・じっくり時間をかけて家を売りたい方 |

| 買い先行 | ・気に入った物件を逃さずに購入できる ・仮住まいの必要がなく、引っ越しが1回で済む ・空き家にしてから売却活動ができるため、内覧対応が楽 |

・売却が決まるまで資金繰りが苦しくなる ・旧居と新居のローンが重なる「ダブルローン」状態になるリスクがある ・売却を急ぐあまり、安値で売却してしまう可能性がある |

・自己資金に十分な余裕がある方 ・希望の物件がなかなか出ないエリアで探している方 ・ダブルローンの審査に通る見込みがある方 |

一般的には、資金計画の確実性が高い「売り先行」の方がリスクは少ないとされています。しかし、どうしても住みたい物件が見つかった場合など、状況によっては「買い先行」が適していることもあります。不動産会社とよく相談し、どちらのパターンのリスクとメリットも理解した上で、慎重に判断しましょう。

リフォームはした方が高く売れる?

「少しでも高く売るために、売却前にリフォームした方が良いのでは?」と考える方は少なくありません。しかし、結論から言うと、売却のための大規模なリフォームは、多くの場合でおすすめできません。

その理由は、リフォームにかかった費用を、そのまま売却価格に上乗せして回収できるとは限らないからです。例えば、200万円かけてキッチンを最新のものに交換しても、売却価格が200万円上がるとは限りません。むしろ、買主によっては「自分の好みのデザインにリフォームしたい」と考えているケースも多く、売主が行ったリフォームが無駄になってしまう可能性もあります。

ただし、これはあくまで大規模なリフォームの話です。以下のような、費用対効果の高い小規模な修繕やメンテナンスは、内覧時の印象を良くするために非常に有効です。

- ハウスクリーニング: プロに依頼して水回りや換気扇などを徹底的にきれいにしてもらう。

- 壁紙(クロス)の張り替え: 剥がれや目立つ汚れがある部分だけでも張り替えると、部屋全体が明るく見えます。

- ふすまや障子の張り替え: 和室の印象が格段に良くなります。

- 壊れた設備の修理: 給湯器の不具合やドアノブのがたつきなど、明らかな故障は直しておくべきです。

基本戦略は、「お金をかけて価値をプラスする」のではなく、「物件が本来持つ魅力を最大限に引き出す」という視点で準備することです。リフォームを検討する場合は、まず不動産会社に相談し、どの程度の修繕が効果的かアドバイスを求めるのが良いでしょう。

売却期間中に売れなかったらどうなる?

想定していた期間内に買主が見つからない場合、焦りや不安を感じるかもしれません。しかし、適切な対策を講じることで、状況を打開することは可能です。

売れ行きが芳しくない場合、考えられる原因は主に「価格」「物件の魅力」「販売活動」の3つです。これらのどこに問題があるかを見極め、以下の対処法を検討します。

- 売却価格の見直し:

最も直接的で効果的な対策です。周辺の類似物件の売出価格や成約価格、市場の動向を再度分析し、価格が相場に見合っているかを不動産会社と再検討します。内覧の問い合わせは来るものの契約に至らない場合は、価格がネックになっている可能性が高いです。 - 販売活動の見直し:

広告に使用している写真や紹介文は魅力的か、オープンハウスを開催してみるなど、販売戦略のテコ入れを検討します。不動産会社の担当者と相談し、新たなアプローチができないか話し合ってみましょう。 - 媒介契約の見直し・不動産会社の変更:

媒介契約の有効期間は3ヶ月が一般的です。期間満了のタイミングで、現在の不動産会社の活動に不満がある場合は、契約を更新せずに別の不動産会社に変更することも選択肢の一つです。会社を変えることで、新たな視点や顧客網からのアプローチが期待できます。一般媒介契約であれば、期間中にも依頼する会社を追加できます。 - 買取の検討:

どうしても早く現金化したい、これ以上売却活動を続けられないといった事情がある場合は、最終手段として不動産会社による「買取」を検討する方法もあります。買取は、不動産会社が直接物件を買い取るため、売却活動が不要でスピーディに現金化できるメリットがあります。ただし、買取価格は市場価格の7割〜8割程度になるのが一般的で、仲介で売却するよりも安くなる点には注意が必要です。

売れないからといって諦める必要はありません。まずは媒介契約を結んでいる不動産会社の担当者と現状の課題を共有し、冷静に次の一手を考えることが重要です。