マンション購入は、多くの人にとって人生で最も大きな買い物の一つです。理想の住まいを手に入れるためには、物件選びから契約、引き渡しに至るまで、数多くのステップと確認すべき注意点が存在します。しかし、複雑な手続きや専門用語に戸惑い、何から手をつければ良いのか分からないという方も少なくないでしょう。

この記事では、マンション購入を検討している方に向けて、購入全体の流れから、資金計画、物件見学、契約、引き渡しまでの各ステップで押さえておくべき12の重要な注意点を、流れに沿って詳しく解説します。さらに、新築・中古それぞれの特性に応じた注意点や、物件価格以外にかかる諸費用・維持費の詳細まで網羅しています。

本記事を最後まで読めば、マンション購入の全体像を体系的に理解し、一つ一つのステップで適切な判断を下すための知識が身につきます。後悔のないマンション購入を実現するために、ぜひ参考にしてください。

目次

マンション購入の全体の流れと期間

マンション購入は、思い立ってすぐに完了するものではありません。情報収集から入居まで、一般的には半年から1年、場合によってはそれ以上の期間を要します。まずは、購入プロセス全体の流れと、各ステップでかかる期間の目安を把握し、計画的に進めていくことが成功の鍵となります。

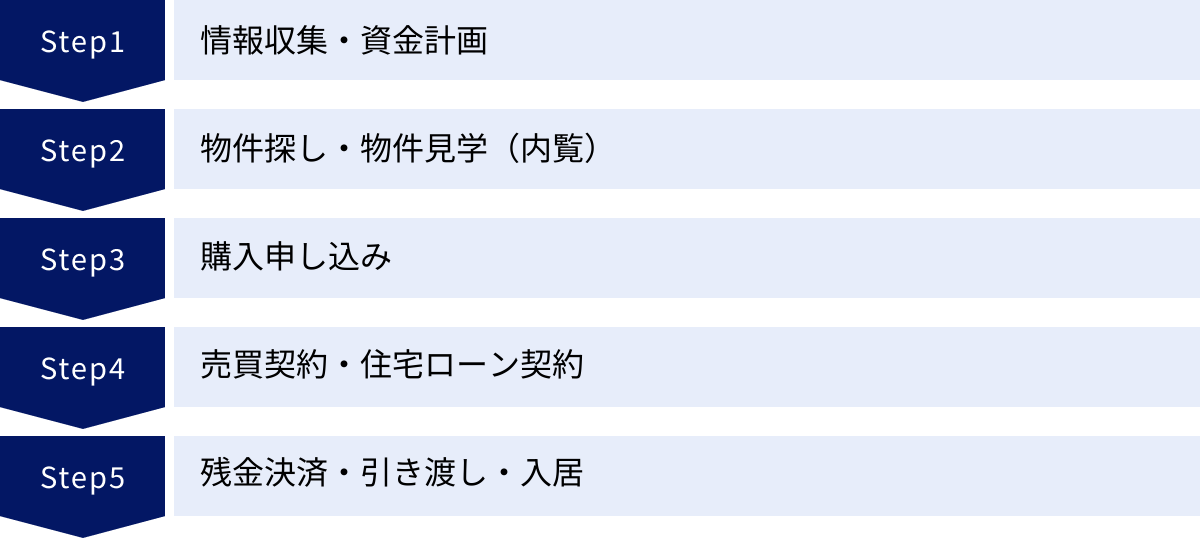

STEP1:情報収集・資金計画

期間の目安:1ヶ月〜3ヶ月

マンション購入の第一歩は、どのような暮らしを実現したいかを具体的にイメージし、そのために必要な情報を集め、予算の全体像を掴むことから始まります。この初期段階の準備が、後のプロセスをスムーズに進めるための土台となります。

まず、インターネットの不動産ポータルサイトや住宅情報誌、デベロッパーの公式サイトなどを活用して、希望エリアの物件相場を把握しましょう。「駅からの距離」「間取り」「広さ」「築年数」といった条件で、どのくらいの価格帯の物件があるのかをリサーチします。この時点では、特定の物件に絞り込む必要はありません。様々な物件情報に触れることで、自分たちの希望条件が現実的かどうか、また、これまで考えてもみなかった新たな魅力を持つエリアや物件タイプを発見するきっかけにもなります。

並行して最も重要なのが資金計画です。自己資金(頭金)としていくら用意できるのかを正確に把握し、住宅ローンでいくら借り入れができそうか、そして、毎月無理なく返済できる額はいくらなのかを試算します。多くの金融機関のウェブサイトでは、年収や年齢、借入希望額などを入力するだけで、簡易的な返済シミュレーションができます。

ここで注意したいのは、物件価格だけが総費用ではないという点です。後ほど詳しく解説しますが、購入時には税金や手数料などの「諸費用」が、購入後には管理費や修繕積立金、固定資産税などの「維持費」が継続的に発生します。これらの費用も考慮に入れた上で、トータルの予算を組み立てることが不可欠です。この段階でファイナンシャルプランナーに相談し、長期的な視点でのキャッシュフロー計画を立てるのも有効な手段です。

STEP2:物件探し・物件見学(内覧)

期間の目安:3ヶ月〜6ヶ月

資金計画で予算の全体像が見えたら、いよいよ本格的な物件探しに移ります。STEP1で集めた情報を基に、希望条件をより具体的に絞り込み、不動産会社に相談を開始する段階です。

希望条件を整理する際は、「絶対に譲れない条件」「できれば満たしたい条件」「妥協できる条件」のように優先順位をつけることが極めて重要です。すべての希望を100%満たす物件に出会えることは稀です。優先順位が明確であれば、膨大な物件情報の中から効率的に候補を絞り込むことができ、決断に迷った際の判断基準にもなります。

気になる物件が見つかったら、積極的に物件見学(内覧)に足を運びましょう。新築マンションの場合はモデルルーム、中古マンションの場合は実際の部屋を見学します。図面や写真だけでは分からない、日当たりや風通し、眺望、部屋の広さの感覚、設備の質感、そして周辺環境の雰囲気などを五感で確かめることが目的です。

見学の際は、メジャーを持参して家具の配置をシミュレーションしたり、収納の大きさや使い勝手を確認したりと、具体的な生活をイメージしながらチェックすることが大切です。一度だけでなく、平日と休日、昼と夜など、異なる時間帯や曜日に訪れることで、周辺の交通量や騒音、街の雰囲気の変化などを多角的に把握できます。焦らず、複数の物件を比較検討することで、自分たちの価値観に本当に合った物件を見極めることができます。

STEP3:購入申し込み

期間の目安:1週間程度

複数の物件を見学し、「この物件に決めたい」という意思が固まったら、不動産会社を通じて売主に対して購入の意思表示を行います。これが「購入申し込み」です。一般的に「購入申込書」または「買付証明書」と呼ばれる書類に、購入希望価格や手付金の額、住宅ローンの利用予定、引き渡しの希望時期などの条件を記入して提出します。

この申し込みは、法的な拘束力を持つ売買契約とは異なり、あくまで「この条件で購入したい」という意思を示すものです。しかし、人気物件の場合は複数の購入希望者が同時に申し込むことも少なくありません。その場合、売主は申込書に記載された内容(特に価格)や、住宅ローンの事前審査が通っているかなどを考慮して交渉相手を選びます。

そのため、購入の意思が固まったら、できるだけ迅速に申し込みを行うことが重要です。申し込み後、売主との間で価格や引き渡し条件などの交渉が始まります。双方の合意が得られれば、次の売買契約へと進むことになります。

STEP4:売買契約・住宅ローン契約

期間の目安:1ヶ月程度

購入申し込みを経て売主と条件が合意に至ると、正式な「売買契約」を締結します。これは法的な拘束力を伴う非常に重要なステップであり、契約後のキャンセルは原則としてできず、仮に解約する場合は高額な違約金が発生する可能性があります。

契約に先立ち、宅地建物取引士から「重要事項説明」を受けます。これは、物件の権利関係や法令上の制限、インフラの整備状況、管理規約といった、物件に関する専門的で重要な情報を書面(重要事項説明書)に基づいて説明されるものです。内容を完全に理解しないまま署名・捺印することは絶対に避け、不明な点があればその場で納得できるまで質問しましょう。

重要事項説明の内容に合意したら、売買契約書に署名・捺印し、手付金を支払います。手付金は物件価格の5%〜10%が相場です。

売買契約と並行して、住宅ローンの本審査の申し込みも行います。購入申し込みの段階で「事前審査」に通っていても、本審査で否決される可能性もゼロではありません。売買契約書には、万が一本審査に通過しなかった場合に契約を白紙撤回できる「住宅ローン特約」を盛り込むのが一般的です。本審査が無事に承認されれば、金融機関との間で金銭消費貸借契約(住宅ローン契約)を締結します。

STEP5:残金決済・引き渡し・入居

期間の目安:1ヶ月〜2ヶ月

住宅ローンの契約が完了したら、いよいよ最終ステップです。「残金決済」では、金融機関の一室などに買主、売主、不動産会社の担当者、司法書士などが集まり、物件価格から手付金を差し引いた残代金や諸費用を支払います。通常、住宅ローンの融資実行はこのタイミングで行われます。

残金の支払いが確認されると、司法書士が買主への所有権移転登記と、金融機関の抵当権設定登記の申請手続きを行います。この登記が完了することで、法的に物件が自分のものとなります。

そして、ついに物件の鍵が売主から買主に渡され、「引き渡し」が完了します。新築マンションの場合は、引き渡し前に「内覧会(入居者検査)」が開かれ、施工状態に不具合がないかをチェックする機会が設けられます。

引き渡しが完了すれば、いつでも入居可能です。引っ越しの手配やライフライン(電気・ガス・水道)の契約、役所への転入・転居届などを済ませ、新しいマンションでの生活がスタートします。

マンション購入の注意点12選【流れに沿って解説】

マンション購入の全体の流れを把握したところで、次に各ステップで特に注意すべき12のポイントを、流れに沿って詳しく解説します。これらの注意点を一つずつ確実にクリアしていくことが、後悔のない選択につながります。

①【資金計画】物件価格以外の諸費用も把握する

マンション購入で多くの人が見落としがちなのが、物件価格以外に必要となる「諸費用」の存在です。諸費用は現金で支払うケースが多いため、自己資金計画に大きく影響します。一般的に、新築マンションで物件価格の3%〜5%、中古マンションでは6%〜10%が目安とされています。

購入時にかかる諸費用

購入時に一度だけかかる主な諸費用には、以下のようなものがあります。

- 印紙税:売買契約書や住宅ローン契約書に貼る印紙代。契約金額によって変動します。

- 登録免許税:不動産の所有権移転登記や抵当権設定登記の際に国に納める税金です。

- 不動産取得税:不動産を取得した際に一度だけ課される都道府県税。ただし、多くの軽減措置があります。

- 仲介手数料:中古マンションを不動産会社の仲介で購入した場合に支払う成功報酬。

- 住宅ローン関連費用:金融機関に支払う事務手数料や、保証会社に支払うローン保証料など。

- 火災保険料・地震保険料:万一の災害に備えるための保険料。住宅ローン利用の際は火災保険への加入が必須となる場合がほとんどです。

- 司法書士への報酬:登記手続きを代行してもらう司法書士への報酬です。

- 修繕積立基金(新築の場合):大規模修繕に備えて、購入時に一括で支払う費用。

これらの諸費用は、物件価格4,000万円の場合、新築なら120万〜200万円、中古なら240万〜400万円程度かかる計算になります。物件価格とは別に、この諸費用分を自己資金で用意しておくか、諸費用も住宅ローンに含めて借り入れるか(諸費用ローン)、事前に計画しておく必要があります。

購入後にかかる維持費

購入して終わりではなく、マンションを所有している限り継続的に発生する「維持費」も忘れてはなりません。住宅ローンの返済に加えて、以下の費用が毎月または毎年かかります。

- 管理費:エントランスや廊下、エレベーターといった共用部分の清掃や点検、管理人の人件費などに充てられる費用です。

- 修繕積立金:十数年ごとに行われる外壁塗装や屋上防水などの大規模修繕工事のために、毎月積み立てていくお金です。

- 固定資産税・都市計画税:毎年1月1日時点の不動産所有者に課される市町村税です。

- 駐車場・駐輪場代:利用する場合に月々支払う費用です。

これらの維持費は、物件の規模や設備、築年数によって異なりますが、月々3万円〜5万円以上になることも珍しくありません。特に修繕積立金は、築年数の経過とともに値上がりするケースがほとんどです。将来的な維持費の増加も考慮に入れた上で、毎月の返済計画を立てることが極めて重要です。

②【資金計画】無理のない住宅ローン計画を立てる

住宅ローンは、数十年という長期間にわたって返済が続く、家計における大きな固定費です。現在の収入だけを基準に上限額まで借り入れるのではなく、将来のライフイベント(出産、子どもの教育、転職、親の介護など)による収入の変動や支出の増加を見越して、余裕を持った借入額を設定することが、無理のない返済計画の基本です。

一般的に、年収に占める年間返済額の割合である「返済負担率」は、手取り年収の20%〜25%以内に収めるのが一つの目安とされています。金融機関は年収の30%〜35%程度まで融資してくれることもありますが、その上限で借りてしまうと、将来の不測の事態に対応できなくなるリスクが高まります。

住宅ローンの種類と金利を比較する

住宅ローンの金利タイプは、大きく分けて「変動金利型」「全期間固定金利型」「固定金利期間選択型」の3種類があります。それぞれの特徴を理解し、自分のライフプランや金利変動に対する考え方に合ったタイプを選ぶことが重要です。

| 金利タイプ | 特徴 | メリット | デメリット |

|---|---|---|---|

| 変動金利型 | 半年ごとに金利が見直される。一般的に当初の金利が最も低い。 | ・当初の返済額を抑えられる ・金利が下がれば返済額も減る |

・将来、金利が上昇するリスクがある ・返済額が増加する可能性がある |

| 全期間固定金利型 | 借入期間中の金利がずっと変わらない。(例:フラット35) | ・返済額が確定しているため、将来の資金計画が立てやすい ・金利上昇のリスクがない |

・変動金利型に比べて当初の金利が高めに設定されている ・市場金利が下がっても返済額は変わらない |

| 固定金利期間選択型 | 3年、5年、10年など、一定期間だけ金利が固定される。期間終了後は変動金利か再度固定金利かを選択する。 | ・変動金利と固定金利のメリットを組み合わせられる ・子どもの教育費がかかる期間だけ返済額を固定するなど、ライフプランに合わせやすい |

・固定期間終了後に金利が上昇していると、返済額が大幅に増える可能性がある ・金利タイプの選択を再度行う必要がある |

金利が0.1%違うだけでも、総返済額は数十万円単位で変わってきます。それぞれのメリット・デメリットを十分に比較検討し、複数の金融機関のローン商品をリサーチしましょう。

返済シミュレーションを行う

金利タイプと借入額の候補が決まったら、必ず詳細な返済シミュレーションを行いましょう。金融機関のウェブサイトにあるシミュレーターを使えば、毎月の返済額や総返済額を簡単に計算できます。

シミュレーションを行う際は、現在の金利だけでなく、将来金利が上昇した場合のシナリオも想定しておくことが大切です。特に変動金利を選ぶ場合は、「金利が1%上昇したら月々の返済額はいくらになるか」「2%上昇しても家計は耐えられるか」といったストレステストを実施し、リスク許容度を確認しておくことを強くおすすめします。

③【物件探し】希望条件に優先順位をつける

物件探しを始めると、立地、広さ、間取り、日当たり、設備、築年数、価格など、無数の条件の中から最適な一つを選ばなければなりません。しかし、前述の通り、すべての希望を完璧に満たす「100点満点」の物件は、まず存在しないと考えた方が賢明です。

そこで不可欠なのが、自分たちにとって何が最も重要なのか、希望条件に優先順位をつける作業です。家族間でよく話し合い、価値観を共有しておくことで、物件探しの軸がブレなくなり、効率的に意思決定ができます。

優先順位の付け方として、以下のような分類が有効です。

- Must(絶対に譲れない条件)

- 例:「通勤時間45分以内」「子どもが転校しなくて済む学区内」「3LDK以上の間取り」「予算〇〇万円以内」など、これが満たされないと購入の選択肢に入らないという最低条件。

- Want(できれば満たしたい条件)

- 例:「駅徒歩10分以内」「南向きのリビング」「対面キッチン」「ウォークインクローゼット」「ペット飼育可」など、生活の質を高めるが、代替案があれば妥協も考えられる条件。

- Nice to have(あれば嬉しい条件)

- 例:「食器洗い乾燥機付き」「床暖房」「眺望が良い」「コンシェルジュサービス」など、付加価値的な要素。

このリストを作成することで、不動産会社の担当者にも希望が明確に伝わり、より的確な物件提案を受けやすくなります。また、内覧した物件を評価する際の客観的な基準となり、「なんとなく良い」「なんとなく違う」といった曖憂な判断を防ぐことにもつながります。限られた予算と時間の中で最良の選択をするために、この優先順位付けは最も重要なプロセスの一つと言えるでしょう。

④【物件見学】周辺環境を時間や曜日を変えて確認する

物件見学では、室内の状態に目が行きがちですが、快適な生活を送るためには、マンションの「外」、つまり周辺環境のチェックが同じくらい重要です。周辺環境は一度住み始めると簡単に変えることはできません。内覧の際には、必ず周辺を歩き、自分の足と目で確かめる時間を設けましょう。

交通の便や生活利便性

- 最寄り駅までの実際の道のり:パンフレットに記載されている「駅徒歩〇分」は、80mを1分として計算した直線的な距離であることが多く、信号や坂道は考慮されていません。実際に歩いてみて、体感的な時間や道のりの安全性(街灯の有無、歩道の広さなど)を確認しましょう。

- 通勤・通学ラッシュ時の状況:利用する路線の混雑具合や、駅のホーム、改札の混み具合を、実際にその時間帯に確認できると理想的です。

- 日常の買い物施設:スーパーマーケット、コンビニ、ドラッグストアなどが、どのくらいの距離にあるか。品揃えや価格帯、営業時間もチェックしておくと、日々の生活がイメージしやすくなります。

- 公共施設・医療機関:市役所や図書館、郵便局、銀行、そして内科や小児科、歯科などのクリニックが近くにあるかどうかも、いざという時のために確認しておきたいポイントです。

騒音・匂い・治安

周辺環境は、時間帯や曜日によって全く違う顔を見せることがあります。一度の訪問だけでなく、平日と休日、朝・昼・夜と複数回訪れることで、より正確な状況を把握できます。

- 騒音:幹線道路や線路、工場、学校、公園などが近くにある場合、時間帯によって騒音のレベルが大きく変わります。窓を開けた状態と閉めた状態で、どれくらい音が聞こえるかを確認しましょう。

- 匂い:飲食店や工場、ゴミ置き場などが近くにあると、風向きによって匂いが気になる場合があります。

- 治安:夜間に一人で歩いても不安を感じないか、街灯は十分に設置されているか、近隣に風俗店や深夜営業の飲食店がないかなどを確認します。地域の犯罪発生率などを、自治体のウェブサイトや警察署で確認するのも良いでしょう。

ハザードマップで災害リスクを確認する

近年、自然災害のリスクはますます高まっています。購入を検討している物件が、どのような災害リスクを抱えている土地に建っているのかを、事前にハザードマップで確認することは必須です。

各自治体が公表しているハザードマップでは、洪水による浸水想定区域、土砂災害警戒区域、地震による揺れやすさや液状化のリスクなどを確認できます。万が一の際に、どのような避難行動が必要になるのかをあらかじめ把握しておくことは、家族の安全を守る上で非常に重要です。

⑤【物件見学】共用部分の管理状況をチェックする

マンションは、個人の所有物である「専有部分」と、居住者全員で共有する「共用部分」で構成されています。共用部分の管理状況は、そのマンションの管理組合が適切に機能しているか、ひいてはマンション全体の資産価値を測る重要なバロメーターとなります。管理が行き届いているマンションは、居住者の満足度が高く、将来的に売却する際にも有利に働く可能性が高いです。

清掃状況(エントランス・廊下・ゴミ置き場)

- エントランス・ロビー:マンションの顔とも言える場所です。床やガラスが綺麗に保たれているか、郵便受け周辺にチラシが散乱していないかなどをチェックします。

- 廊下・階段:私物が放置されていないか、電球が切れたままになっていないか、壁や床に汚れや破損がないかを確認します。

- ゴミ置き場:最も管理状態が表れやすい場所の一つです。きちんと分別されているか、悪臭や害虫が発生していないか、24時間ゴミ出し可能かといったルールと共に確認しましょう。清掃が行き届いていない場合、管理体制に問題があるか、住民のマナー意識が低い可能性があります。

- 駐輪場・駐車場:整理整頓されているか、放置自転車などがないかを確認します。

掲示板の内容と管理状態

エントランスなどに設置されている掲示板は、管理組合の活動状況を知るための貴重な情報源です。

- 掲示物の内容:管理組合の総会議事録や会計報告、長期修繕計画に関するお知らせ、イベントの案内などが掲示されているか。活発に情報共有がなされているかは、良好なコミュニティの証です。

- 掲示物の整理状況:古い情報がいつまでも貼られていたり、乱雑に掲示されていたりする場合は、管理が行き届いていない可能性があります。逆に、きれいに整理され、最新の情報が共有されているマンションは、管理意識が高いと判断できます。

大規模修繕計画と修繕履歴

中古マンションの場合、これまでにどのような修繕が行われてきたか(修繕履歴)、そして今後どのような修繕が計画されているか(長期修繕計画)の確認が不可欠です。不動産会社を通じて、これらの資料を取り寄せてもらいましょう。

- 長期修繕計画:通常、25年〜30年程度のスパンで作成されます。計画通りに修繕積立金が集められているか、計画が現実的か(工事費用は適切か)などを確認します。計画がずさんだったり、資金が不足していたりすると、将来的に修繕積立金が大幅に値上げされたり、必要な工事ができなくなったりするリスクがあります。

- 修繕履歴:直近の大規模修繕がいつ行われたかを確認します。一般的に12年〜15年周期で行われるため、購入後すぐに大規模修繕のタイミングが来ると、一時金の徴収が発生する可能性もあります。

⑥【物件見学】専有部分の状態を細かく確認する

専有部分、つまり実際に自分が住むことになる部屋のチェックは、内覧のメインイベントです。図面だけでは分からない点を、自分の目で、そして身体で確かめていきましょう。

日当たり・風通し・眺望

- 日当たり:季節や時間帯によって日の入り方は大きく変わります。特にリビングや主要な居室が、どの時間帯にどれくらい明るいのかは、生活の快適さを大きく左右します。可能であれば、午前と午後の両方で確認できると理想的です。

- 風通し:窓を開けて、空気がどのように流れるかを確認します。対角線上に窓があると風が抜けやすく、快適な室内環境を保ちやすくなります。

- 眺望:窓からの景色は、毎日の暮らしに潤いを与えてくれます。ただし、現在は眺望が良くても、将来的に目の前に高い建物が建つ可能性がないか、用途地域などを確認しておくと安心です。

水回り(キッチン・浴室・トイレ)の設備と状態

水回りは、リフォームするとなると高額な費用がかかるため、特に念入りにチェックが必要です。

- キッチン:シンクの傷や汚れ、水栓からの水漏れの有無、換気扇の動作音や吸い込みの状態、収納の容量、コンロの種類(ガスかIHか)、作業スペースの広さなどを確認します。

- 浴室:シャワーの水圧、浴槽の大きさや傷、換気乾燥機の有無と動作状況、カビの発生具合などをチェックします。特に、目地やコーキング部分のカビは、湿気がこもりやすい環境である可能性を示唆します。

- トイレ:便器の型式(古い場合は節水性能が低い可能性があります)、ウォシュレットの有無と機能、換気の状態を確認します。

収納の量と使いやすさ

図面上で収納スペースが広く見えても、実際に使いやすいかどうかは別問題です。

- クローゼット・押入れ:扉を開けて、奥行きや高さを確認します。ハンガーパイプや棚板の設置状況もチェックしましょう。

- 下駄箱:所有している靴がすべて収まるか、ブーツなどの高さのある靴も収納できるかを確認します。

- 収納の配置:掃除機をしまう場所、季節家電を置く場所、日用品のストックを置く場所など、「どこに」「何を」収納するかを具体的にシミュレーションしながら、各収納スペースの使い勝手を評価することが大切です。

⑦【購入申し込み】申し込みの意思は早めに伝える

「これだ!」と思える物件に出会えたら、迷いすぎずに購入申し込みのアクションを起こすことが重要です。良い条件の物件は、他の人も同じように「良い」と感じています。特に都心部や人気エリアの物件は競争が激しく、内覧したその日のうちに申し込みが入ることも珍しくありません。

「もう少し考えたい」「他の物件も見てから決めたい」と思っている間に、他の買主が決まってしまい、後で「あの時申し込んでおけばよかった」と後悔するケースは非常に多いです。

もちろん、焦って冷静な判断ができないまま申し込むのは避けるべきですが、事前に資金計画を固め、希望条件の優先順位を明確にしておけば、いざという時に迅速な意思決定ができます。住宅ローンの事前審査を済ませておくことも、自分の購入能力を売主に示す上で非常に有効であり、交渉を有利に進める材料にもなります。

⑧【売買契約】重要事項説明書の内容を必ず理解する

売買契約の前に受ける「重要事項説明」は、買主を保護するための非常に重要な手続きです。宅地建物取引士が、専門的な内容を口頭で説明しますが、難解な法律用語や不動産特有の用語が多く、一度聞いただけで完全に理解するのは困難かもしれません。

理想は、契約日の数日前に重要事項説明書のコピーをもらい、事前に目を通しておくことです。そうすれば、分からない単語を調べたり、質問したい点を整理したりする時間が取れます。

特に以下の項目は、将来のトラブルを避けるために必ず理解しておく必要があります。

- 登記記録(権利関係):所有権以外の権利(抵当権など)が設定されていないか。

- 法令上の制限:都市計画法や建築基準法に基づく制限(建ぺい率、容積率、用途地域など)。将来の増改築に関わります。

- 私道に関する負担:敷地に接する道路が私道の場合、その維持管理に関する負担の有無。

- インフラの整備状況:飲用水、ガス、電気、排水の供給・整備状況。

- マンションの規約:ペット飼育やリフォーム、楽器演奏などに関するルール。

- アスベスト使用調査や耐震診断の有無とその結果。

- 手付金や違約金に関する規定。

少しでも疑問や不安に思う点があれば、その場で遠慮せずに質問し、納得できるまで説明を求める姿勢が大切です。

⑨【売買契約】売買契約書は隅々まで読み込む

重要事項説明書が「物件そのもの」に関する説明であるのに対し、売買契約書は「売買取引のルール」を定めたものです。これもまた法的な効力が非常に強い書類であり、署名・捺印する前に内容を細部まで確認する必要があります。

重要事項説明書と重複する内容もありますが、売買契約書では特に以下の点に注意しましょう。

- 売買代金の額、手付金の額、支払日:金額や日付に間違いがないか。

- 所有権移転と引き渡しの日時:いつ、どの時点で物件が自分のものになるのか。

- 手付解除の期日:手付金を放棄(買主)または倍返し(売主)することで、契約を解除できる期限。

- 契約不適合責任(旧:瑕疵担保責任):引き渡し後に物件に欠陥が見つかった場合の、売主の責任範囲と期間。特に中古物件では重要な項目です。

- 危険負担:契約後から引き渡しまでの間に、天災などで物件が損傷した場合、どちらが責任を負うか。

- 公租公課の精算:固定資産税などの税金を、引き渡し日を基準に日割りで精算する際の計算方法。

- 付帯設備表・物件状況報告書:エアコンや照明、給湯器といった設備の状態や、雨漏り、シロアリ被害の有無などを売主が告知する書類。記載内容と実際の状況が合っているか確認します。

契約は、一度署名・捺印してしまうと、原則として撤回できません。不動産会社の担当者に任せきりにせず、自分の財産を守るという意識を持って、主体的に内容を確認しましょう。

⑩【住宅ローン】事前審査と本審査の違いを理解しておく

住宅ローンには、「事前審査(仮審査)」と「本審査」という2段階の審査があります。この2つの違いを理解しておくことは、購入プロセスをスムーズに進める上で重要です。

- 事前審査:物件の売買契約を結ぶ前に、個人の年収や勤務先、信用情報などから「おおよそいくらまで融資可能か」を判断する簡易的な審査です。通常、数日から1週間程度で結果が出ます。この事前審査に通っておくことで、購入申し込みの際に自分の支払い能力を証明でき、売主からの信頼を得やすくなります。

- 本審査:売買契約を結んだ後に、より詳細な書類(売買契約書、重要事項説明書など)を提出して行われる正式な審査です。個人の返済能力に加えて、購入する物件の担保価値も厳密に評価されます。審査期間は1週間〜3週間程度かかります。

注意すべきは、事前審査に通っても、本審査で否決される可能性がゼロではないという点です。例えば、事前審査後に転職したり、新たに別のローンを組んだり、健康状態に問題が見つかったりすると、本審査の結果に影響が出ることがあります。また、物件の担保価値が金融機関の基準を満たさないと判断された場合も、融資が承認されない、あるいは減額される可能性があります。

このリスクに備えるため、売買契約には前述の「住宅ローン特約」を必ず付けてもらいましょう。これにより、万が一本審査に通らなかった場合に、ペナルティなしで契約を解除できます。

⑪【引き渡し】内覧会で不具合がないか最終チェックする

新築マンションの場合、引き渡し前の「内覧会(または入居者検査)」が、買主が建物の仕上がりをチェックできる最後の機会となります。中古マンションでも、引き渡し前に最終的な状況確認を行うのが一般的です。

ここで不具合(キズ、汚れ、設備の不調など)を見つけた場合、売主(新築の場合はデベロッパー)に指摘し、引き渡しまでに補修してもらうよう要求できます。一度引き渡しを受けてしまうと、その不具合がいつ発生したものなのかの証明が難しくなるため、この内覧会でのチェックは非常に重要です。

【主なチェックポイント】

- 床・壁・天井:キズ、汚れ、へこみ、壁紙の剥がれや浮きがないか。

- 建具:ドアや窓、ふすま、収納の扉などがスムーズに開閉できるか。異音やガタつきはないか。

- 設備:キッチン、浴室、トイレ、洗面台などの水回りで水漏れがないか。換気扇やエアコン、給湯器、インターホンなどが正常に作動するか。

- 水平・垂直:床が傾いていないか、壁や柱が垂直に建っているかを、水平器やビー玉などを使って確認する。

内覧会には、専門家であるホームインスペクター(住宅診断士)に同行を依頼するのも一つの有効な手段です。専門家の目で、一般の人では気づきにくい構造上の問題や施工不良などをチェックしてもらうことで、より安心して入居できます。

⑫【引き渡し】登記手続きを司法書士に依頼する

残金決済と同時に行われるのが、不動産の「登記」手続きです。登記とは、その不動産が誰のものであるか(所有権)、誰がお金を貸しているか(抵当権)といった権利関係を、法務局の登記簿に記録することで、社会的に公示する制度です。

- 所有権移転登記:売主から買主へ、マンションの所有権が移ったことを記録します。

- 抵当権設定登記:住宅ローンを借りる金融機関が、そのマンションを担保に取っていることを記録します。

これらの登記手続きは非常に専門的で複雑なため、司法書士に依頼するのが一般的です。通常は、不動産会社や金融機関が提携している司法書士を紹介してくれますが、自分で探して依頼することも可能です。

司法書士は、必要書類の作成や法務局への申請を代行してくれるだけでなく、決済の場に立ち会い、本人確認や書類の不備がないかをチェックし、取引が安全に行われるようサポートする重要な役割を担います。司法書士への報酬も諸費用の一部として発生するため、事前に見積もりを確認しておきましょう。

【新築・中古別】マンション購入の重要な注意点

マンション購入の注意点は、新築物件か中古物件かによっても異なります。それぞれの特性を理解し、特有のチェックポイントを押さえることが、満足度の高い選択につながります。

新築マンション購入の注意点

新築マンションには、最新の設備が整っている、誰も使っていない清潔さ、税制上の優遇措置が大きいなどのメリットがあります。しかし、その一方で新築ならではの注意点も存在します。

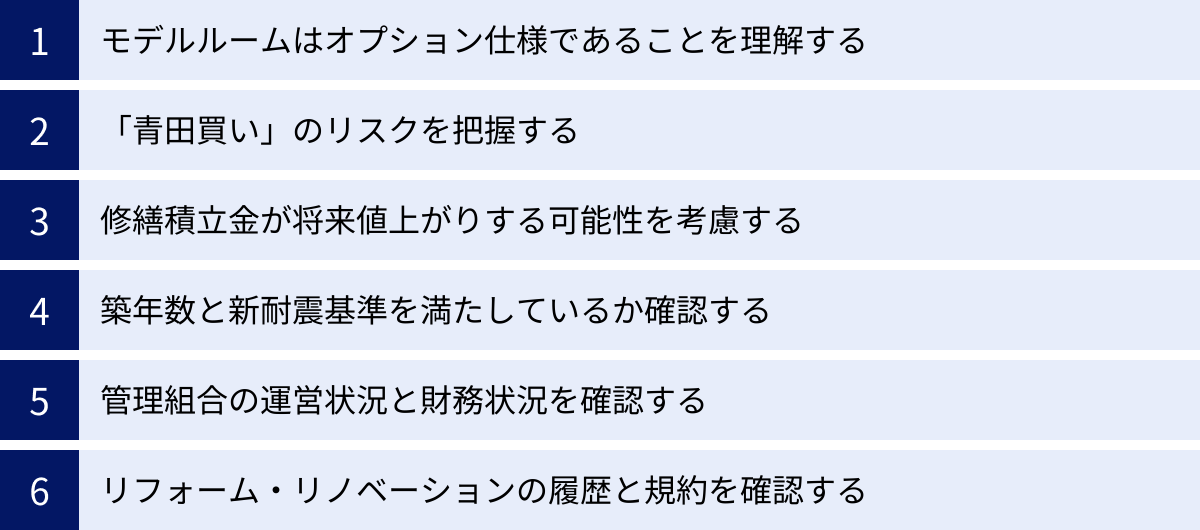

モデルルームはオプション仕様であることを理解する

新築マンションの販売では、多くの場合、建設中に「モデルルーム」が公開されます。豪華なインテリアや最新の設備が整ったモデルルームは、夢の生活をイメージさせてくれますが、ここで注意が必要です。モデルルームの多くは、標準仕様ではなく、有償の「オプション」がふんだんに盛り込まれた特別仕様になっています。

例えば、壁紙のグレードアップ、間取りの変更、ビルトイン食器洗い乾燥機、ダウンライトの追加、床材の変更などは、ほとんどがオプションです。モデルルームを見て「これが手に入る」と早合点してしまうと、いざ契約して標準仕様を確認した際に「イメージと違う」というギャップに悩まされることになります。

必ず「標準仕様」と「オプション仕様」の一覧表をもらい、何が標準で、何が追加費用になるのかを正確に把握しましょう。また、家具や照明も、部屋を広く見せるためのものが配置されていることが多いです。自分が持っている家具を置いた場合にどうなるか、冷静にシミュレーションすることが大切です。

「青田買い」のリスクを把握する

新築マンションの多くは、建物が完成する前に販売が開始されます。これを「青田買い」と呼びます。青田買いには、希望の住戸(階数や方角、間取りなど)を選びやすいというメリットがありますが、実物を見ずに契約するため、特有のリスクが伴います。

- イメージとの乖離:図面やCGパース、モデルルームから想像していたイメージと、完成した実際の部屋の印象が異なる場合があります。特に、日当たりや眺望、周辺の建物の圧迫感などは、完成してみないと正確には分かりません。

- 完成の遅延:建設工事の遅れや、資材調達の問題などで、当初の引き渡し予定時期が延期されるリスクがあります。現在の住まいの退去時期や、子どもの入学・転校のタイミングなど、ライフプランに影響が出る可能性も考慮しておく必要があります。

- 周辺環境の変化:マンションが建設されている間に、周辺で別の工事が始まり、眺望や日照条件が変わってしまう可能性もゼロではありません。

これらのリスクを完全に避けることはできませんが、デベロッパーの過去の実績を調べたり、契約書で完成遅延の場合の取り決めを確認したりすることで、リスクをある程度管理することは可能です。

修繕積立金が将来値上がりする可能性を考慮する

新築マンションの修繕積立金は、販売当初は意図的に低く設定されているケースが少なくありません。これは、月々のランニングコストを安く見せることで、購入のハードルを下げるという販売戦略上の理由があります。

しかし、マンションの維持管理には莫大な費用がかかります。国土交通省のガイドラインでは、長期修繕計画に基づいて将来必要な修繕費用を算出し、それを均等に積み立てていくことが推奨されています。当初の積立金がこの水準より低い場合、5年後、10年後といったタイミングで、修繕積立金が段階的に値上げされていくのが一般的です。場合によっては、当初の2倍、3倍以上に跳ね上がることもあります。

購入を検討する際は、目先の金額だけでなく、長期修ZEN計画書を入手し、将来的に修繕積立金がどのように推移していく計画になっているのかを必ず確認しましょう。将来の大幅な値上がりを想定した上で、資金計画を立てることが極めて重要です。

中古マンション購入の注意点

中古マンションは、新築に比べて価格が手頃で、実際の部屋や管理状況、周辺環境を確認してから購入できるという大きなメリットがあります。一方で、建物の古さや管理状態に起因する注意点も存在します。

築年数と新耐震基準を満たしているか確認する

中古マンションで最も重要なチェックポイントの一つが、建物の耐震性です。日本の建築基準法における耐震基準は、1981年(昭和56年)6月1日に大きく改正されました。

- 旧耐震基準(1981年5月31日までの建築確認):震度5強程度の揺れでも倒壊しない構造。

- 新耐震基準(1981年6月1日以降の建築確認):震度6強から7程度の揺れでも倒壊・崩壊しない構造。

この日付は工事の完了日ではなく、「建築確認済証」の交付日が基準となります。1981年以前に建てられたマンションでも、耐震補強工事が実施されている場合もあります。旧耐震基準の物件は、耐震性に不安があるだけでなく、住宅ローン控除の適用条件が厳しくなったり、金融機関によってはローン審査が通りにくくなったりするデメリットもあります。安心して暮らすためには、原則として新耐震基準を満たしている物件を選ぶことをおすすめします。

管理組合の運営状況と財務状況を確認する

中古マンションの資産価値や住み心地は、管理組合がどれだけ健全に運営されているかに大きく左右されます。購入前に、不動産会社を通じて以下の書類を入手し、内容を精査しましょう。

- 管理規約:マンションの基本的なルールブック。ペット飼育やリフォームの制限などを確認します。

- 総会の議事録:直近数年分の議事録に目を通すことで、どのような議題が話し合われているか、住民間のトラブルの有無、修繕に関する議論の状況など、管理組合の活動実態が見えてきます。

- 長期修繕計画書と修繕積立金の残高:計画通りに修繕積立金が積み立てられているか、滞納者はいないか、残高は十分にあるかを確認します。積立金が不足している場合、将来的に一時金が徴収されたり、必要な修繕が行えなかったりするリスクがあります。

これらの情報から、住民の管理意識が高く、将来を見据えた運営がなされているかを見極めることが、中古マンション選びの成功の鍵です。

リフォーム・リノベーションの履歴と規約を確認する

中古マンションは、自分好みにリフォームやリノベーションをして住みたいと考える人も多いでしょう。その際に重要になるのが、過去のリフォーム履歴と、管理規約で定められたリフォームに関するルールの確認です。

- リフォーム履歴:前の所有者がいつ、どのようなリフォームを行ったかを確認します。特に、給排水管やガス管といった専有部分内の配管の更新履歴は重要です。配管が古いままだと、漏水のリスクや、将来の交換費用が発生する可能性があります。

- リフォームに関する規約:管理規約によって、リフォームの内容には様々な制限が設けられています。例えば、「床材は遮音性能の高いフローリング(L-45等級など)しか使えない」「水回りの移動は禁止」「窓や玄関ドアは共用部分のため交換不可」といったルールが一般的です。自分たちが希望するリフォームが、そのマンションの規約で実現可能なのかを事前に確認しておかないと、「購入したのに思ったようなリフォームができなかった」という事態に陥りかねません。

マンション購入のお金に関する注意点【諸費用・維持費の内訳】

マンション購入を検討する上で、お金の問題は避けて通れません。物件価格に目が行きがちですが、実際にはそれ以外にも様々な費用が発生します。ここでは、購入時にかかる「諸費用」と、購入後にかかる「維持費」の具体的な内訳を、表を交えて詳しく解説します。

購入時にかかる諸費用の内訳

前述の通り、諸費用は物件価格とは別に用意する必要があるお金です。一般的に、新築で物件価格の3~5%、中古で6~10%が目安となります。以下にその主な内訳と費用の目安を示します。

| 費用項目 | 内容 | 費用の目安(物件価格4,000万円の場合) |

|---|---|---|

| 仲介手数料 | 中古マンション購入時に不動産会社に支払う報酬。 | 0円(新築) / 約138万円(中古) ※上限額 |

| 印紙税 | 売買契約書やローン契約書に貼付する印紙代。 | 2万円(売買契約書1万円+ローン契約書1万円 ※軽減措置適用後) |

| 登録免許税 | 所有権移転登記、抵当権設定登記にかかる税金。 | 約20万円~40万円 ※税率や軽減措置による |

| 不動産取得税 | 不動産を取得した際に課される税金。 | 0円~数十万円 ※軽減措置の適用で0円になることも多い |

| 住宅ローン関連費用 | 金融機関に支払う事務手数料や保証料。 | 借入額の2.2%(手数料) or 借入額×年数に応じた料率(保証料)など様々 |

| 火災保険料・地震保険料 | 災害に備える保険料。契約期間や補償内容による。 | 10万円~50万円(10年一括払いなど) |

| 司法書士への報酬 | 登記手続きを代行する司法書士への支払い。 | 5万円~15万円 |

| その他 | 引っ越し代、家具・家電購入費、修繕積立基金(新築)など。 | 30万円~100万円以上 |

| 合計目安 | 新築:約120万~200万円 / 中古:約240万~400万円 |

仲介手数料(中古の場合)

中古マンションを不動産会社の仲介で購入した場合に支払います。法律で上限が定められており、「(売買価格 × 3% + 6万円) + 消費税」で計算されることが一般的です。諸費用の中で最も大きな割合を占める項目の一つです。

税金(印紙税・登録免許税・不動産取得税)

不動産取引には様々な税金が伴います。印紙税、登録免許税、不動産取得税が代表的です。これらの税金には、住宅購入を促進するための軽減措置が設けられている場合が多く、適用条件を満たすことで税額を大幅に抑えることができます。適用条件は築年数や床面積など細かく定められているため、自分が購入する物件が対象になるか、事前に確認が必要です。

参照:国税庁、各地方自治体のウェブサイト

住宅ローン関連費用

金融機関によって大きく異なる費用です。大きく「保証料型」と「手数料型」に分かれます。保証料型は、数十万円の保証料を一括前払いする代わりに月々の金利が低め、手数料型は、借入額の2.2%(税込)程度の手数料を支払う代わりに保証料が不要、といった特徴があります。総支払額をシミュレーションして、自分に合ったプランを選びましょう。

火災保険料・地震保険料

住宅ローンを組む際には、火災保険への加入が融資の条件となることがほとんどです。火災だけでなく、水災や風災などもカバーするプランが一般的です。地震による損害は火災保険ではカバーされないため、別途地震保険への加入も検討しましょう。

司法書士への報酬

登記手続きを依頼する司法書士に支払う報酬です。報酬額は司法書士事務所によって異なりますが、おおむね10万円前後が相場です。

購入後にかかる維持費の内訳

マンションは購入後も、様々な維持費がかかり続けます。住宅ローンの返済額に、これらの維持費を加えたものが、毎月の実質的な住居費となります。

| 費用項目 | 内容 | 費用の目安(月額) |

|---|---|---|

| 管理費 | 共用部分の日常的な維持管理のための費用。 | 1万円~3万円 |

| 修繕積立金 | 将来の大規模修繕工事に備えるための積立金。 | 1万円~2万5千円(築年数と共に上昇傾向) |

| 固定資産税・都市計画税 | 毎年1月1日時点の所有者に課される税金。 | 年額10万円~20万円程度(月換算で約8千円~1万7千円) |

| 駐車場・駐輪場代 | 利用する場合に発生する費用。 | 駐車場:5千円~5万円以上(立地による) / 駐輪場:数百円~千円 |

| その他 | 火災保険・地震保険の更新料、町内会費など。 | 変動 |

| 合計目安(月額) | 3万円~8万円以上(駐車場代含まず) |

管理費

エレベーターの保守点検、共用廊下の清掃、植栽の手入れ、管理人の人件費などに充てられます。一般的に、タワーマンションやコンシェルジュサービス付きのマンションなど、共用施設やサービスが充実しているほど高くなる傾向があります。

修繕積立金

マンションの資産価値を長期的に維持するために不可欠な費用です。前述の通り、新築当初は安く設定されていても、築年数を経るごとに値上がりしていくことを必ず念頭に置いておく必要があります。長期修ZEN計画を確認し、将来の負担額を把握しておきましょう。

税金(固定資産税・都市計画税)

不動産を所有している限り、毎年納める必要がある税金です。土地と建物の「固定資産税評価額」を基に計算されます。新築住宅や認定長期優良住宅などには、一定期間の減額措置があります。毎年送られてくる納税通知書で支払います。

駐車場・駐輪場代

車や自転車を所有している場合は、これらの利用料もかかります。特に都心部の駐車場代は高額になることがあり、家計への影響も大きいため、事前に料金を確認しておくことが重要です。また、希望しても敷地内の駐車場に空きがなく、近隣で月極駐車場を探さなければならないケースもあります。

これらの維持費は、住宅ローン返済とは別に、生涯にわたって支払い続けるコストです。目先の物件価格やローンの返済額だけでなく、このランニングコストまで含めたトータルの資金計画を立てることが、マンション購入で後悔しないための絶対条件です。

マンション購入で後悔しないためのポイント

最後に、これまでの注意点を踏まえ、マンション購入で後悔しないために心に留めておくべき、より大局的な3つのポイントを紹介します。

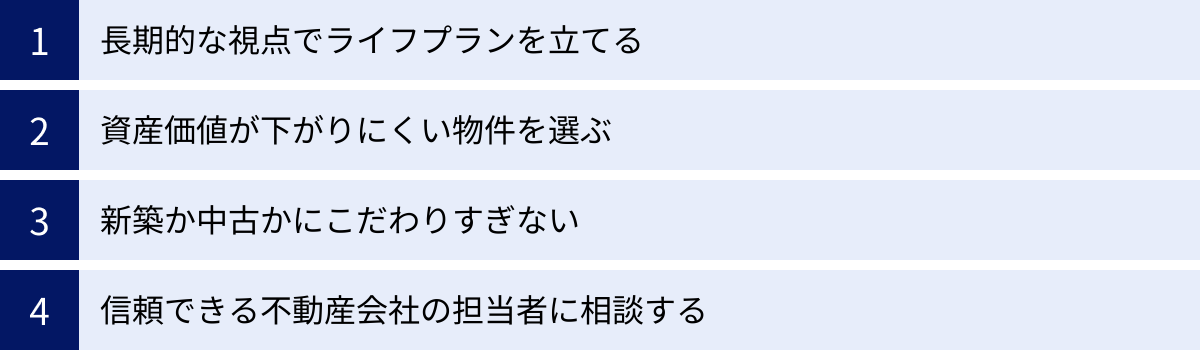

長期的な視点でライフプランを立てる

マンション購入は、ゴールではなくスタートです。その家に何十年と住み続けることを想定し、長期的な視点でのライフプランニングが欠かせません。

- 家族構成の変化:将来、子どもが生まれる可能性は?子どもが独立した後は?夫婦二人の生活も想定した間取りや広さか?

- キャリアプラン:転職や独立、転勤の可能性はないか?収入は今後どのように変化していきそうか?

- 子どもの教育:進学先の選択肢は?教育費のピークはいつ頃で、その時の住宅ローン返済は家計を圧迫しないか?

- 親の介護:将来、親との同居や近居の可能性はあるか?

完璧に未来を予測することはできませんが、様々な可能性をシミュレーションし、柔軟に対応できるような資金計画や物件選びを心がけることが重要です。例えば、「いざとなれば売却や賃貸も可能な物件を選ぶ」「繰り上げ返済を計画的に行い、定年までにローンを完済する」といった戦略が考えられます。

資産価値が下がりにくい物件を選ぶ

「終の棲家」として購入するつもりでも、先のライフプランの変化によって、将来的に売却や賃貸に出す可能性は誰にでもあります。その時に「負債」ではなく「資産」として機能するよう、資産価値が下がりにくい物件を選ぶという視点は非常に重要です。

一般的に、資産価値が維持されやすい物件には以下のような特徴があります。

- 立地の優位性:最寄り駅からの距離が近い(特に徒歩10分以内)、複数の路線が利用できる、都心へのアクセスが良いなど。

- 周辺環境の魅力:人気の学区内、大規模な公園が近い、生活利便施設が充実しているなど。

- 再開発計画:駅前の再開発や新路線の開業など、将来的にエリア全体の価値向上が見込める。

- 管理状態の良さ:前述の通り、管理組合が機能し、適切にメンテナンスされているマンション。

- ブランド力:実績のある大手デベロッパーが手がけたマンション。

これらの要素を考慮して物件を選ぶことで、万が一の際の出口戦略が立てやすくなり、精神的な安心にもつながります。

新築か中古かにこだわりすぎない

多くの人が、最初に「新築マンションか、中古マンションか」という二者択一で悩み始めます。しかし、新築と中古は、それぞれに一長一短があり、どちらが絶対的に優れているというものではありません。

新築には最新設備と清潔さという魅力がありますが、価格は割高で、実物を見ずに買うリスクがあります。一方、中古は価格が手頃で現物を確認できますが、建物の古さや管理状態の見極めが重要になります。

大切なのは、「新築だから良い」「中古だからダメ」といった固定観念に縛られず、自分たちのライフスタイル、価値観、そして何よりも予算に合った選択をすることです。新築にこだわって郊外の物件を選ぶよりも、同じ予算で都心に近い利便性の高い中古物件を選ぶ方が、結果的に満足度が高くなるケースも多々あります。両方の選択肢をフラットな視点で比較検討し、自分たちにとっての「最適解」を見つけ出すことが、後悔しないマンション購入の最後の鍵となるでしょう。

信頼できる不動産会社の担当者に相談する

マンション購入は、情報収集から引き渡しまで、多くの専門的な知識を要する複雑なプロセスです。その道のりをサポートしてくれるのが、不動産会社の担当者です。信頼できる担当者というパートナーを見つけることは、物件選びそのものと同じくらい重要です。

良い担当者は、単に物件を紹介するだけでなく、以下のような役割を果たしてくれます。

- こちらの希望や不安を丁寧にヒアリングし、プロの視点から的確なアドバイスをくれる。

- 物件のメリットだけでなく、デメリットやリスクについても正直に伝えてくれる。

- 資金計画や住宅ローン選びについても、親身に相談に乗ってくれる。

- 契約や手続きの各段階で、分かりやすく説明し、スムーズにナビゲートしてくれる。

複数の不動産会社を訪ね、いくつかの担当者と話をしてみることをお勧めします。「この人になら任せられる」と思える誠実で知識豊富な担当者との出会いが、あなたのマンション購入を成功に導く大きな力となるはずです。