家の購入は、多くの人にとって一生に一度の大きな買い物です。夢のマイホームを手に入れるためには、複雑な手続きや多額の費用、そして適切なタイミングの見極めが不可欠です。しかし、何から始めれば良いのか、どのような流れで進むのか、全体像を把握するのは容易ではありません。

この記事では、これから家の購入を検討している方に向けて、購入のメリット・デメリットから、具体的な11のステップ、必要な費用の内訳、最適な購入タイミング、住宅ローンの基礎知識、そして後悔しないためのポイントまで、網羅的に解説します。専門用語も分かりやすく説明しながら、家の購入という大きなプロジェクトを成功に導くための知識を体系的に提供します。

この記事を最後まで読めば、家の購入に関する漠然とした不安が解消され、自信を持って第一歩を踏み出せるようになるでしょう。あなたの理想の住まい探しを、この記事が力強くサポートします。

目次

家を購入するメリット・デメリット

家の購入は、ライフプランに大きな影響を与える重要な決断です。賃貸住宅との比較において、持ち家には多くのメリットがある一方で、無視できないデメリットも存在します。ここでは、双方を客観的に比較し、ご自身の価値観やライフスタイルに合った選択をするための判断材料を提供します。

家を購入するメリット

家を購入することには、経済的な側面から精神的な側面に至るまで、多くの利点があります。

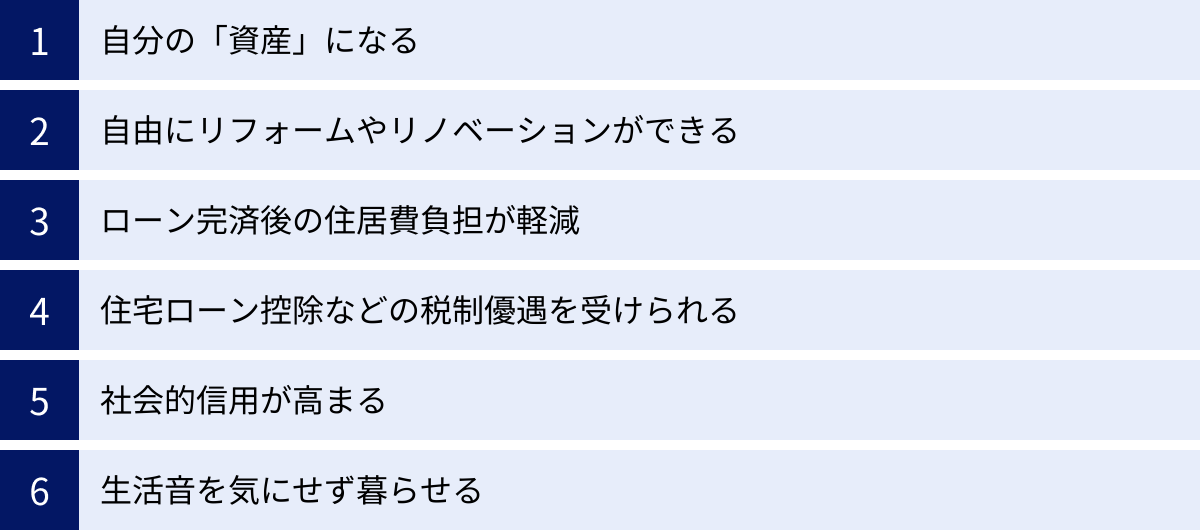

1. 自分の「資産」になる

賃貸住宅の場合、家賃は消費され続けますが、購入した家は土地と建物という形で自分自身の資産になります。住宅ローンは負債ですが、計画的に返済を進めることで、最終的には価値ある資産が手元に残ります。将来、売却して現金化したり、賃貸に出して家賃収入を得たり、子供に相続したりと、多様な活用が可能です。特に、住宅ローンを完済すれば、老後の住居費の負担を大幅に軽減でき、年金生活における安心材料となります。

2. 自由にリフォームやリノベーションができる

持ち家最大の魅力の一つは、自分のライフスタイルや好みに合わせて、内外装を自由に変更できる点です。壁紙を張り替えたり、間取りを変更したり、最新のシステムキッチンを導入したりと、賃貸では不可能なカスタマイズが可能です。家族構成の変化に合わせて部屋を増改築したり、趣味のスペースを作ったり、バリアフリー化したりと、住まいを自分たちの暮らしに最適化し続けられます。

3. 住宅ローン完済後の住居費負担が軽減される

現役時代に住宅ローンを完済すれば、老後の住居費は固定資産税やメンテナンス費用のみとなり、賃貸住宅に住み続ける場合と比較して、月々の支出を大幅に抑えることができます。高齢になると賃貸物件を借りにくくなるという現実もあり、老後の住まいの安定を確保できる点は、精神的にも大きな安心感につながります。

4. 住宅ローン控除などの税制優遇が受けられる

住宅ローンを利用して家を購入すると、「住宅ローン控除(減税)」という制度を利用できます。これは、年末時点のローン残高の一定割合が、所得税や住民税から控除されるというもので、家計の負担を大きく軽減してくれる非常に有利な制度です。その他にも、不動産取得税の軽減措置や、特定の性能を持つ住宅に対する補助金など、持ち家ならではの様々な優遇措置が用意されています。

5. 社会的信用が高まる

家を所有していることは、安定した収入と返済能力があることの証明と見なされることが多く、社会的な信用度が高まる傾向にあります。これにより、他のローン(例えばカーローンや教育ローンなど)の審査が通りやすくなる場合があります。もちろん、これが主目的で購入するものではありませんが、副次的なメリットとして挙げられます。

6. 生活音を気にせず暮らせる(特に一戸建て)

特に小さなお子様がいるご家庭では、集合住宅での足音や声が気になりがちです。一戸建てであれば、上下階の住人を気にすることなく、のびのびと暮らすことができます。庭で子供を遊ばせたり、バーベキューを楽しんだり、ペットとの暮らしを満喫したりと、暮らしの自由度が高まります。

家を購入するデメリット

一方で、家を購入することには相応の責任とリスクが伴います。デメリットもしっかりと理解し、対策を考えておくことが重要です。

1. 簡単に住み替えができない(流動性の低さ)

賃貸住宅であれば、転勤や転職、近隣トラブルなどを理由に比較的簡単に引っ越すことができます。しかし、持ち家の場合は売却や賃貸に出す手続きが必要となり、時間もコストもかかります。買い手や借り手がすぐに見つかるとは限らず、希望の価格で売却できないリスクもあります。この「流動性の低さ」は、持ち家が持つ最大のデメリットと言えるでしょう。

2. 維持費(ランニングコスト)がかかる

家を所有すると、住宅ローンの返済以外にも様々な維持費が発生します。

- 固定資産税・都市計画税: 毎年必ず課税される税金です。

- 修繕費: 外壁の塗り替え、屋根の葺き替え、給湯器などの設備交換のために、計画的な積立が必要です。一戸建ての場合、10年~15年ごとに大規模な修繕が必要になることもあります。

- 管理費・修繕積立金(マンションの場合): 共用部分の清掃や管理、将来の大規模修繕のために毎月支払う費用です。

- 火災保険・地震保険料: 万一の災害に備えるための保険料も必要です。

これらの維持費を考慮せずに資金計画を立てると、後々家計を圧迫することになりかねません。

3. 住宅ローンの返済負担

住宅ローンは、20年、30年といった長期間にわたって返済が続く大きな負債です。勤務先の倒産やリストラ、病気や怪我による収入減など、予期せぬ事態が起きた場合でも返済義務は続きます。長期的な視点で安定した返済が可能かどうか、慎重に判断する必要があります。

4. 資産価値が下落するリスク

不動産の価値は、景気の動向、周辺環境の変化、建物の経年劣化など、様々な要因で変動します。特に建物部分は、築年数とともに価値が下落していくのが一般的です。購入時よりも資産価値が下落し、売却時に住宅ローンの残債を下回る「ローン割れ」の状態になるリスクもゼロではありません。

5. 近隣トラブルのリスク

騒音、ゴミ出しのルール、境界線をめぐる問題など、ご近所とのトラブルが発生した場合、持ち家では簡単に引っ越すことができないため、問題が深刻化・長期化する可能性があります。購入前に、周辺住民の雰囲気や地域のコミュニティについて、できる限り情報を集めておくことが望ましいです。

6. 自然災害のリスク

地震、台風、洪水、土砂災害など、日本は自然災害のリスクが高い国です。購入を検討している土地が、ハザードマップ上でどのようなリスクを抱えているかを確認し、適切な備え(保険への加入、地盤改良など)をしておくことが極めて重要です。

このように、家の購入には光と影の両面があります。これらのメリット・デメリットを十分に比較検討し、ご自身のライフプランや価値観と照らし合わせながら、後悔のない選択をすることが大切です。

【全11ステップ】家の購入の基本的な流れ

家の購入は、情報収集から入居まで、数ヶ月から1年以上かかる長丁場のプロジェクトです。全体像を把握し、各ステップで何をすべきかを理解しておくことで、スムーズに手続きを進めることができます。ここでは、家の購入における基本的な流れを11のステップに分けて詳しく解説します。

① ライフプランを立てて住まいのイメージを固める

すべての始まりは、「どのような暮らしを送りたいか」というライフプランを具体的に描くことです。いきなり物件を探し始めるのではなく、まずは家族の将来像を共有し、住まいに対する希望を整理しましょう。

- 家族構成: 今後の家族構成の変化(結婚、出産など)を予測します。子供部屋はいくつ必要か、将来親との同居の可能性はあるか、などを考えます。

- 仕事: 夫婦の働き方(共働き、片働き)、将来の転勤や転職の可能性、リモートワークの有無などを考慮します。書斎やワークスペースが必要かどうかも重要なポイントです。

- 子供の教育: 公立か私立か、どのような教育環境を望むかによって、住みたいエリア(学区)が変わってきます。

- ライフスタイル: 趣味(ガーデニング、DIY、音楽鑑賞など)、休日の過ごし方、車は必要か、ペットは飼うかなど、日々の暮らしを具体的にイメージします。

これらのライフプランを基に、住まいの希望条件に優先順位をつけることが重要です。「駅からの距離」「広さ」「周辺環境」「価格」など、すべての条件を満たす物件は稀です。「絶対に譲れない条件」と「妥協できる条件」を明確にしておくと、物件探しが効率的になります。

② 資金計画を立てて予算を決める

ライフプランが固まったら、次に行うのが最も重要なステップである「資金計画」です。夢を現実にするために、いくらの家が買えるのかを冷静に把握します。

- 自己資金(頭金)の確認: 現在の貯蓄額の中から、いくらを頭金や諸費用に充てられるかを確認します。生活費や万一の備えとして、ある程度の現金は手元に残しておくことが賢明です。

- 借入可能額の把握: 年収や勤務先、勤続年数などから、住宅ローンでいくら借りられるかを概算します。金融機関のウェブサイトにあるシミュレーションツールを活用すると便利です。ただし、「借りられる額」と「無理なく返せる額」は違います。

- 無理のない返済額の算出: 年間の返済額が年収に占める割合(返済負担率)を20%~25%以内に収めるのが、一般的に無理のない範囲とされています。将来の教育費や老後資金の積立も考慮して、月々の返済額を設定しましょう。

- 総予算の決定: 「自己資金」+「無理なく返せる借入額」が、物件の購入に充てられる総予算となります。この総予算から、後述する「諸費用(物件価格の5%~10%程度)」を差し引いた金額が、物件そのものにかけられる価格の目安です。

③ 物件の情報を集める

予算が決まったら、いよいよ具体的な物件探しを開始します。様々な媒体を活用して、幅広く情報を集めましょう。

- インターネット: 不動産情報ポータルサイト(SUUMO、HOME’Sなど)は、エリアや価格、間取りといった条件で絞り込み検索ができ、非常に効率的です。気になる物件があれば、お気に入りに登録しておきましょう。

- 不動産会社のウェブサイト: 特定のエリアに強い不動産会社や、特定のブランド(新築マンションなど)を扱う会社のサイトもチェックします。未公開物件の情報が得られることもあります。

- チラシ・住宅情報誌: 新聞の折り込みチラシや、駅に置かれているフリーペーパーも情報源です。地域の相場観を養うのに役立ちます。

情報収集の段階では、相場観を養うことが目的です。多くの物件情報に触れることで、自分の希望条件が現実的かどうか、予算内でどのような物件が購入可能なのかが見えてきます。

④ 不動産会社を選ぶ・相談する

気になる物件が見つかったり、希望エリアが固まってきたら、不動産会社に相談します。不動産会社は、家の購入におけるパートナーとなる重要な存在です。

- 不動産会社の種類: 大手の不動産会社は情報量やネットワークに強みがあり、地元の不動産会社は地域に密着したニッチな情報や土地勘に強みがあります。それぞれの特徴を理解し、自分に合った会社を選びましょう。

- 担当者との相性: 最終的には担当者との相性が非常に重要です。こちらの希望を親身に聞いてくれるか、専門的な知識を持ち的確なアドバイスをくれるか、レスポンスは早いかなどを見極めましょう。複数の不動産会社を訪ねて、比較検討することをおすすめします。

不動産会社には、これまでのステップで固めたライフプランや資金計画、希望条件を正直に伝えましょう。プロの視点から、自分では気づかなかった物件やエリアを提案してくれることもあります。

⑤ 物件を見学(内覧)する

興味のある物件が見つかったら、実際に現地へ足を運び、見学(内覧)します。図面や写真だけではわからない、多くの情報を得られる重要な機会です。

- チェックポイント:

- 室内: 間取りの使いやすさ、日当たり、風通し、収納量、水回り(キッチン、浴室、トイレ)の設備状況、コンセントの位置や数、壁や床の傷・汚れなど。

- 共用部(マンションの場合): エントランス、廊下、ゴミ置き場、駐輪場などの管理状況。

- 周辺環境: 駅やバス停までの実際の距離と道のり、スーパーやコンビニ、病院、公園、学校などの生活利便施設、昼と夜の雰囲気、騒音や臭いの有無。

- 内覧のコツ:

- 複数回訪問する: 平日と休日、昼と夜など、異なる時間帯や曜日に訪れると、街の雰囲気や日当たりの変化がよくわかります。

- メジャーやメモを持参する: 家具の配置を考えたり、気づいたことをメモしたりするために必須です。

- 家族全員で参加する: 実際に住む家族全員で見ることで、それぞれの視点からの意見を確認できます。

⑥ 購入の申し込みをする

「この物件に決めたい」という意思が固まったら、不動産会社を通じて売主に対して購入の申し込みを行います。

- 購入申込書(買付証明書)の提出: 購入したい物件、希望価格、支払い条件、引き渡し希望日などを記載した書類を提出します。これは法的な拘束力を持つ契約ではありませんが、購入の意思を正式に示す重要な手続きです。

- 価格交渉: 中古物件の場合、このタイミングで価格交渉を行うのが一般的です。周辺の相場や物件の状態などを基に、不動産会社の担当者と相談しながら交渉を進めます。

- 申込証拠金: 申し込みの際に、5万円~10万円程度の「申込証拠金」を求められることがあります。これは購入の意思を示すためのお金で、契約に至れば手付金の一部に充当され、契約に至らなければ返還されるのが一般的です。

⑦ 住宅ローンの事前審査を受ける

購入の申し込みと並行して、またはその直後に、金融機関に住宅ローンの事前審査(仮審査)を申し込みます。

- 目的: 売買契約を結ぶ前に、自分が住宅ローンを借りられるかどうかの見通しを立てるための手続きです。事前審査が通っていることが、売買契約の前提条件となることがほとんどです。

- 必要書類: 本人確認書類、源泉徴収票などの収入証明書類、物件の概要がわかる資料などが必要です。

- 審査期間: 通常、数日~1週間程度で結果が出ます。

- ポイント: 審査の承認を得やすくするため、また、より良い金利条件を引き出すために、複数の金融機関に事前審査を申し込むことをおすすめします。

⑧ 売買契約を結ぶ

住宅ローンの事前審査に承認されたら、いよいよ売主と正式な売買契約を結びます。これは法的な拘束力を伴う、後戻りのできない重要な契約です。

- 重要事項説明: 契約に先立ち、宅地建物取引士が物件に関する重要な事項(登記内容、法令上の制限、インフラの整備状況など)を説明します。内容を十分に理解し、疑問点があればその場で必ず質問しましょう。

- 売買契約書の確認: 契約内容(売買代金、支払い方法、引き渡し時期など)を細部まで確認し、署名・捺印します。

- 手付金の支払い: 契約時に、物件価格の5%~10%程度を手付金として売主に支払います。この手付金は、契約を解除する際の「解約手付」としての性質を持ち、自己都合でキャンセルする場合は返還されません。

- 住宅ローン特約: 売買契約書には、万が一本審査に落ちてしまった場合に、ペナルティなしで契約を白紙撤回できる「住宅ローン特約」が含まれていることを必ず確認してください。

⑨ 住宅ローンの本審査・契約

売買契約を結んだ後、速やかに金融機関に住宅ローンの本審査を申し込みます。

- 本審査: 事前審査よりも詳細な審査が行われます。個人の信用情報に加えて、購入する物件の担保価値も厳密に評価されます。通常、1~3週間程度の時間がかかります。

- 金銭消費貸借契約(金消契約): 本審査に承認されると、金融機関との間で住宅ローンの契約(金銭消費貸借契約)を結びます。この契約で、借入額、金利、返済期間などが正式に決定します。

⑩ 残金の決済と物件の引き渡し

住宅ローン契約が完了したら、最終ステップである残代金の決済と物件の引き渡しです。

- 場所: 通常、買主、売主、不動産会社の担当者、司法書士が金融機関の一室に集まって行われます。

- 手続き:

- 住宅ローンが実行され、買主の口座に融資金が振り込まれます。

- 買主が売主の口座に、売買代金の残額と固定資産税などの清算金を振り込みます。

- 同時に、司法書士が所有権移転登記と抵当権設定登記の申請手続きを行います。

- すべての支払いが完了したことを確認し、売主から物件の鍵や関連書類を受け取ります。

- この瞬間、法的に物件が自分のものとなります。

⑪ 入居・引っ越し

物件の引き渡しを受けたら、いよいよ新しい生活のスタートです。

- 引っ越し準備: 複数の引っ越し業者から見積もりを取り、比較検討して依頼します。

- 各種手続き: 役所での転入・転居届、運転免許証や郵便物などの住所変更、電気・ガス・水道・インターネットの開通手続きなど、やるべきことは山積みです。リストを作成して、漏れなく対応しましょう。

以上が、家の購入における一連の流れです。各ステップでやるべきことを理解し、計画的に進めていくことが、理想の住まいを手に入れるための鍵となります。

家の購入にかかる費用の種類と内訳

家の購入を考える際、多くの人がまず注目するのは物件そのものの価格ですが、実際に支払うお金はそれだけではありません。物件価格以外にも「諸費用」と呼ばれる様々な費用が発生します。ここでは、家を購入するために必要なお金の全体像を、物件価格と諸費用に分けて詳しく解説します。

物件そのものの価格

これは、広告やチラシに表示されている土地と建物の合計金額です。

- 新築一戸建ての場合: 土地代と建物本体の工事費が含まれます。これに加えて、外構工事費や地盤改良費、上下水道の引き込み工事費などが別途必要になるケースもあるため、何が含まれている価格なのかを事前に確認することが重要です。

- マンションの場合: 専有部分の価格です。土地の所有権は、敷地全体の面積を全戸の専有面積の割合で按分した「敷地権」として所有するのが一般的です。

- 中古物件の場合: 土地と建物の合計価格ですが、消費税の扱いが異なります。売主が個人の場合は建物に消費税はかかりませんが、売主が不動産会社などの課税事業者の場合は建物価格に消費税がかかります。

物件価格は、購入費用の大部分を占める最も大きな要素です。

物件価格以外にかかる諸費用

物件価格とは別に、各種手続きのために支払うのが「諸費用」です。住宅ローンに含められるものもありますが、基本的には現金で用意する必要があると考えておきましょう。諸費用の目安は、新築物件で物件価格の3~7%、中古物件で物件価格の6~10%程度とされています。中古物件の方が高くなるのは、仲介手数料がかかるためです。

| 諸費用の種類 | 費用の目安 | 支払うタイミング |

|---|---|---|

| 仲介手数料 | (売買価格×3%+6万円)+消費税(上限) | 売買契約時・引き渡し時に半金ずつ |

| 印紙税 | 1万円~6万円(契約金額による) | 売買契約時・ローン契約時 |

| 登記費用 | 登録免許税:物件価格の0.1%~2.0% 司法書士報酬:10万円~15万円程度 |

引き渡し時 |

| 住宅ローン関連費用 | 借入額の2.2% or 3万円~5万円程度 | ローン契約時 |

| 各種保険料 | 10万円~50万円程度(期間・補償内容による) | 引き渡し時まで |

| 不動産取得税 | 課税標準額×3%(軽減措置あり) | 入居後数ヶ月 |

| 固定資産税・都市計画税 | 日割り清算額 | 引き渡し時 |

| 引っ越し・家具購入費 | 30万円~100万円以上 | 入居前後 |

仲介手数料

中古物件や、土地を購入して家を建てる場合などに、売主との間を取り持ってくれた不動産会社に支払う成功報酬です。宅地建物取引業法で上限額が定められています。

- 計算式(速算式):

- 売買価格が400万円を超える場合:(売買価格 × 3% + 6万円) + 消費税

- 例えば、3,000万円の物件の場合、(3,000万円 × 3% + 6万円)+ 消費税10% = 105万6,000円が上限となります。

- 支払いタイミングは、売買契約時と引き渡し時に半分ずつ支払うのが一般的です。

印紙税

不動産売買契約書や住宅ローンの契約書(金銭消費貸借契約書)など、特定の文書を作成する際に課税される国税です。契約書に収入印紙を貼付して納付します。税額は契約書に記載された金額によって決まります。

- 不動産売買契約書の印紙税額(2024年3月31日までの軽減措置適用後):

- 1,000万円超 5,000万円以下:1万円

- 5,000万円超 1億円以下:3万円

(参照:国税庁「不動産売買契約書の印紙税の軽減措置」)

登記費用(登録免許税・司法書士報酬)

購入した不動産が自分の所有物であることを法的に示すために、法務局に登記する手続きが必要です。

- 登録免許税: 登記手続きの際に国に納める税金です。税額は「固定資産税評価額 × 税率」で計算されます。

- 土地の所有権移転登記:2.0%

- 建物の所有権保存登記(新築):0.4%

- 建物の所有権移転登記(中古):2.0%

- 抵当権設定登記(住宅ローン):0.4%

- マイホームの場合は、一定の要件を満たすことで税率が大幅に軽減される特例があります。(例:建物の所有権保存登記・移転登記は0.1%~0.3%に、抵当権設定登記は0.1%に軽減)

(参照:国税庁「登録免許税の税額表」)

- 司法書士報酬: この複雑な登記手続きを代行してくれる司法書士に支払う報酬です。一般的に10万円~15万円程度が目安です。

住宅ローン関連費用(保証料・事務手数料など)

住宅ローンを組む際に金融機関に支払う費用です。

- 事務手数料: ローン手続きの対価として支払います。「定額型(3万円~5万円程度)」と「定率型(借入額の2.2%など)」があり、金融機関によって異なります。定率型は高額になりますが、その分金利が低く設定されている場合があります。

- 保証料: 万が一返済が滞った場合に、保証会社に代位弁済してもらうための費用です。ローン金利に上乗せして支払う「内枠方式」と、契約時に一括で支払う「外枠方式」があります。保証料が不要な金融機関もありますが、その場合、事務手数料が定率型で高めに設定されていることが多いです。

各種保険料(火災保険料など)

住宅ローンを組む際には、ほとんどの場合、火災保険への加入が義務付けられます。火災だけでなく、落雷や風災、水災などの自然災害に備えるための重要な保険です。

- 火災保険料: 補償内容や保険期間、建物の構造、所在地によって金額が大きく変わります。契約は1年~最長5年で、長期契約の方が割安になります。

- 地震保険料: 火災保険だけでは、地震・噴火・津波による損害は補償されません。地震保険は火災保険とセットで加入する必要があります。

税金(不動産取得税・固定資産税)

入居後にかかる税金も、資金計画に含めておく必要があります。

- 不動産取得税: 不動産を取得した際に一度だけ課税される都道府県税です。入居後、数ヶ月してから納税通知書が届きます。税額は「固定資産税評価額 × 3%」が基本ですが、住宅用の土地・建物には大幅な軽減措置があり、要件を満たせばゼロになるケースも少なくありません。

- 固定資産税・都市計画税: 毎年1月1日時点の所有者に対して課税される市町村税です。年の途中で物件を購入した場合は、引き渡し日を基準に日割りで清算し、売主負担分を売買代金とは別に支払うのが一般的です。

引っ越し費用や家具・家電購入費

意外と見落としがちですが、これらも大きな出費です。新しい家に合わせたカーテンや照明、エアコン、家具、家電などを新調すると、100万円以上かかることも珍しくありません。事前に必要なものをリストアップし、予算を確保しておきましょう。

頭金はいくら必要?目安を解説

「頭金は物件価格の2割必要」とよく言われますが、これは過去の話です。現在では、低金利を背景に、物件価格の100%を融資する「フルローン」や、諸費用まで含めて借りられる「オーバーローン」を扱う金融機関も増えています。

では、頭金は本当に不要なのでしょうか。頭金を用意するメリットとデメリットを理解しておきましょう。

- 頭金のメリット:

- 借入額が減り、月々の返済額や総返済額を抑えられる。

- 住宅ローンの審査に有利に働くことがある。

- 将来、金利が上昇した際の影響を小さくできる。

- 資産価値が下落しても「ローン割れ」のリスクを低減できる。

- 頭金のデメリット:

- 手元の現金が減り、急な出費に対応しにくくなる。

- 頭金を貯める間に、金利が上昇したり、希望の物件が売れてしまったりする可能性がある。

結論として、必ずしも「2割」にこだわる必要はありません。しかし、諸費用分は現金で用意するのが基本です。その上で、手元の現金を減らしすぎない範囲で、無理のない頭金を用意するのが賢明な選択と言えるでしょう。家計の状況やライフプランに合わせて、最適なバランスを見つけることが重要です。

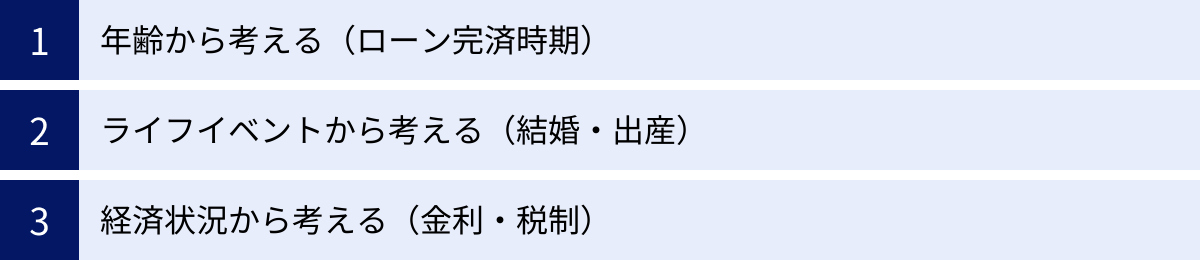

家を購入するのに最適なタイミングとは?

「家はいつ買うのがベストなのだろう?」これは、多くの人が抱く大きな疑問です。家の購入に「絶対的な正解のタイミング」はありませんが、判断の基準となるいくつかの視点があります。「年齢」「ライフイベント」「経済的な要因」の3つの側面から、あなたにとって最適な購入時期を見つけるためのヒントを探ります。

年齢から考える購入時期

年齢は、特に住宅ローンの返済計画と密接に関わる重要な要素です。

- 住宅ローンの完済年齢から逆算する:

多くの金融機関では、住宅ローンの完済時年齢を「満80歳未満」と設定しています。例えば、一般的な返済期間である35年ローンを組む場合、逆算すると満45歳までに契約する必要があることになります。定年退職年齢である60歳や65歳までに完済を目指すのであれば、それぞれ25歳~30歳、30歳~35歳までにローンを組み始めるのが理想的です。老後の生活にローン返済の負担を残さないという観点から、完済年齢を意識することは非常に重要です。 - 平均購入年齢の動向:

住宅金融支援機構の「2022年度 フラット35利用者調査」によると、住宅購入者の平均年齢は、新築マンションで44.8歳、建売住宅で42.8歳、中古戸建で43.9歳など、40代前半が中心となっています。30代で購入する人も多く、30代から40代が住宅購入の主なボリュームゾーンであると言えます。

(参照:住宅金融支援機構「2022年度 フラット35利用者調査」)

この年代は、一般的に収入が安定し、家族構成が固まり、将来のライフプランが見えやすくなる時期と重なります。 - 若年層で購入するメリット・デメリット:

20代で購入する場合、返済期間を長く設定できるため月々の返済額を抑えやすく、定年前に完済しやすいという大きなメリットがあります。一方で、今後のキャリアチェンジや転勤、家族構成の変化といった不確定要素が多く、ライフプランが変動するリスクも考慮する必要があります。

ライフイベントから考える購入時期

年齢だけでなく、人生の節目となるライフイベントも、家の購入を検討する大きなきっかけとなります。

- 結婚:

夫婦二人の新しい生活をスタートさせるタイミングです。将来の家族計画を見据えて、少し広めの家を購入するケースが多く見られます。共働きであれば、ペアローンや収入合算を利用して、より高額なローンを組むことも可能です。 - 妊娠・出産:

子供が生まれると、現在の住まいが手狭に感じられるようになります。子供の成長を見越した間取りや、子育てしやすい環境(公園、病院、保育園など)を求めて家の購入を具体的に考え始める家庭が非常に多いです。子供の泣き声や足音を気にしなくて済む一戸建てを希望する傾向も強まります。 - 子供の進学:

子供が小学校に入学するタイミングは、購入の大きな節目です。希望する学区内で家を探すことで、転校させることなく安定した環境で子育てができます。このタイミングを逃すと、次のチャンスは中学校入学時、あるいは子供が独立した後になることも多く、重要な判断時期と言えます。 - 独立・定年退職:

子供が独立し、夫婦二人の生活に戻るタイミングで、これまでの広い家から利便性の良いコンパクトなマンションへ住み替える「ダウンサイジング」を検討する人も増えています。また、定年退職を機に、故郷に戻って家を建てる、あるいは趣味に合わせた住まいづくりをするという選択肢もあります。

これらのライフイベントは、「なぜ家が必要なのか」という目的を明確にしてくれるため、住まい選びの軸が定まりやすくなります。

住宅ローンの金利や税制優遇から考える購入時期

個人の事情だけでなく、社会全体の経済状況も購入タイミングを左右する重要な要素です。

- 住宅ローンの金利動向:

住宅ローンの金利は、購入する家の総支払額に極めて大きな影響を与えます。歴史的に見ても現在の金利は低い水準にあり、この低金利は購入者にとって大きなメリットです。例えば、借入額4,000万円、35年返済の場合、金利が0.5%違うだけで総返済額は数百万円も変わってきます。

ただし、変動金利を選択する場合は、将来の金利上昇リスクも視野に入れなければなりません。金利が低い時期は「買い時」の一つと言えますが、今後の金利動向を注視し、上昇しても返済を続けられるかという視点も必要です。 - 住宅に関する税制優遇制度:

国は住宅購入を促進するために、様々な税制優遇措置や補助金制度を設けています。代表的なものが「住宅ローン控除」です。この制度の内容は、経済状況や政策方針によって数年ごとに見直されます。例えば、控除額や対象となる物件の要件が変更されることがあります。

また、「子育てエコホーム支援事業」(2024年度)のような、省エネ性能の高い住宅に対する補助金制度も、期間限定で実施されることが多くあります。これらの制度が手厚い時期は、実質的な負担を抑えて家を購入できるチャンスです。

まとめ:最適なタイミングとは?

結論として、最適な購入タイミングは、「ライフプラン上の必要性」と「無理のない資金計画」、そして「社会経済的な好機」が重なったときと言えます。年齢やライフイベントをきっかけに検討を始め、自分たちの家計状況で無理なく返済できる予算を立て、その上で金利や税制などの追い風が吹いているかを判断する。この複合的な視点を持つことが、後悔のないタイミングでの住宅購入につながります。焦って決断するのではなく、じっくりと準備を進め、自分たちにとっての「今だ」という瞬間を見極めましょう。

購入できる家の種類と特徴

家を購入すると決めたら、次に考えるべきは「どのような種類の家にするか」です。家の選択肢は、大きく「新築か中古か」という軸と、「一戸建てかマンションか」という軸で分類できます。それぞれに異なるメリット・デメリットがあり、ライフスタイルや価値観、予算によって最適な選択は変わってきます。ここでは、それぞれの特徴を詳しく比較し、あなたに合った家を見つけるための手助けをします。

新築と中古の違い

まずは、誰もが最初に悩むであろう「新築」と「中古」の違いについて見ていきましょう。

| メリット | デメリット | |

|---|---|---|

| 新築 | ・最新の設備や仕様を導入できる ・住宅性能が高い(耐震性、省エネ性など) ・保証制度が手厚い(10年間の瑕疵担保責任など) ・税制優遇(住宅ローン控除など)が手厚い場合が多い ・修繕費が当面かからない |

・価格が中古に比べて高い ・販売されるエリアや物件数が限られる ・完成前の物件は、実物を確認できない ・資産価値の下落率が中古より大きい傾向がある |

| 中古 | ・新築に比べて価格が安い ・選択肢が豊富で、希望のエリアで見つけやすい ・実物や周辺環境を実際に確認してから購入できる ・リノベーションで自分好みの空間を作れる ・資産価値の下落が比較的緩やか |

・設備が古く、交換費用がかかる場合がある ・修繕履歴が不明な場合や、隠れた欠陥のリスクがある ・耐震性や断熱性などが現在の基準を満たしていないことがある ・保証期間が短い、または無い場合がある(個人間売買など) |

新築のメリット・デメリット

新築の最大の魅力は、すべてが新品で最新であることです。キッチンやバスルームなどの水回り設備は最新モデルが導入されており、快適な生活をすぐにスタートできます。また、建築基準法の改正により、現在の新築住宅は高い耐震性を備えているのが標準です。断熱性や気密性といった省エネ性能も高く、光熱費を抑えられるというメリットもあります。

さらに、「住宅の品質確保の促進等に関する法律(品確法)」に基づき、構造耐力上主要な部分と雨水の浸入を防止する部分について、引き渡しから10年間の瑕疵担保責任が事業者に義務付けられているため、万が一の欠陥に対する安心感が非常に高いです。

一方で、デメリットはやはり価格の高さです。同じエリア、同じ広さであれば、中古物件よりも1〜2割以上高くなるのが一般的です。また、人気のエリアでは土地の確保が難しく、希望の場所で新築物件を見つけるのは容易ではないかもしれません。

中古のメリット・デメリット

中古の最大のメリットは、何と言っても価格の手頃さです。新築と同じ予算であれば、より広い家や、より利便性の高い立地の家を手に入れることが可能です。市場に出回っている物件数が圧倒的に多いため、選択肢が豊富で、自分たちの希望条件に合った物件を見つけやすいでしょう。

また、購入前に実物を見て、日当たりや風通し、管理状態、近隣の雰囲気などを自分の目で確かめられる点も大きな安心材料です。購入後に自分たちの好きなようにリノベーションする楽しみもあります。

デメリットとしては、建物の古さが挙げられます。設備が旧式であったり、購入後すぐに修繕や交換が必要になったりする可能性があります。見えない部分(給排水管、構造躯体など)に欠陥が隠れているリスクもゼロではありません。購入前には、専門家による住宅診断(ホームインスペクション)を利用することを強くおすすめします。

一戸建てとマンションの違い

次に、「一戸建て」と「マンション」という建物の形態による違いを比較します。これはライフスタイルに直結する重要な選択です。

| メリット | デメリット | |

|---|---|---|

| 一戸建て | ・土地も自分の資産になる ・上下階の騒音を気にしなくてよい ・管理費や修繕積立金がない(自己管理) ・駐車場代がかからない場合が多い ・リフォームや増改築の自由度が高い ・庭やプライベートな屋外空間が持てる |

・セキュリティ対策は自己責任 ・建物の維持管理(修繕)を自分で行う必要がある ・駅からの距離が遠くなる傾向がある ・町内会など地域コミュニティとの関わりが必要になる場合がある |

| マンション | ・セキュリティシステムが充実している ・駅近など利便性の高い立地の物件が多い ・共用部の清掃や管理を管理会社が行ってくれる ・ワンフロアで生活動線がシンプル ・眺望や日当たりが良い物件がある ・建物全体の修繕は計画的に行われる |

・管理費、修繕積立金、駐車場代などが毎月かかる ・上下階や両隣の生活音が問題になることがある ・リフォームに制約がある(特に共用部) ・土地の所有権は敷地権としての共有名義になる |

一戸建てのメリット・デメリット

一戸建ての魅力は、その独立性と自由度の高さです。子供が走り回る音や、夜間の洗濯機の音など、集合住宅で気を使う生活音の問題から解放されます。庭でガーデニングやバーベキューを楽しんだり、ペットと気兼ねなく暮らしたりと、自分たちのペースで生活を組み立てられます。また、管理費や修繕積立金の支払いはありませんが、その分、外壁の塗装や屋根の修理といった将来のメンテナンス費用は、すべて自己責任で計画的に積み立てておく必要があります。

デメリットとしては、防犯面が挙げられます。マンションに比べて侵入経路が多くなるため、ホームセキュリティの導入など、各自で対策を講じる必要があります。また、利便性の良い駅近の土地は高価なため、駅から少し離れたバス便のエリアになることも少なくありません。

マンションのメリット・デメリット

マンションの魅力は、利便性と安全性の高さにあります。駅直結や徒歩数分といった好立地の物件が多く、通勤・通学や買い物に便利です。オートロックや防犯カメラ、管理人常駐など、セキュリティが充実している物件が多く、安心して暮らせます。ゴミ出しが24時間可能であったり、宅配ボックスが設置されていたりと、共用施設・サービスが充実している点も魅力です。

一方で、住宅ローンの返済とは別に、管理費と修繕積立金を毎月支払う必要があります。これらの費用は、将来的に値上がりする可能性もあります。また、どれだけ気をつけていても、上下階や隣戸との間で騒音トラブルが発生するリスクは避けられません。リフォームも、規約によって窓や玄関ドア、バルコニーといった共用部分には手を加えられないなど、一定の制約があります。

まとめ

「新築か中古か」「一戸建てかマンションか」という選択は、どちらが優れているというものではありません。

- 最新設備と安心を重視するなら新築

- コストを抑えて選択肢を広げたいなら中古

- プライバシーと自由度を求めるなら一戸建て

- 利便性とセキュリティを優先するならマンション

このように、ご自身のライフスタイル、価値観、そして最も重要な予算と照らし合わせ、優先順位をつけながら、最適な家の形をじっくりと検討することが後悔しないための第一歩です。

住宅ローンの基礎知識

家の購入において、ほとんどの人が利用するのが「住宅ローン」です。これは、マイホームという高額な買い物を実現するための強力な味方ですが、同時に数十年続く大きな負債でもあります。仕組みを正しく理解し、自分に合ったローンを選ぶことが、将来の家計を守る上で極めて重要です。ここでは、住宅ローンの基本である「金利の種類」と、お得な「住宅ローン控除」について解説します。

住宅ローンの種類

住宅ローンの金利タイプは、大きく分けて「変動金利」「固定金利(全期間固定)」「固定金利(期間選択型)」の3種類があります。それぞれの特徴を理解し、自分のリスク許容度やライフプランに合ったものを選びましょう。

| 金利タイプ | メリット | デメリット | こんな人におすすめ |

|---|---|---|---|

| 変動金利 | ・当初の金利が固定金利より低い ・金利が下がれば返済額も減る |

・将来、金利が上昇するリスクがある ・返済額が変わる可能性があり、計画が立てにくい |

・金利上昇リスクを許容できる人 ・返済期間が短い、または繰り上げ返済を積極的に行う予定の人 |

| 全期間固定金利 | ・返済期間中ずっと金利が変わらない ・毎月の返済額が一定で、将来の資金計画が立てやすい |

・変動金利より当初の金利が高い ・市場金利が下がっても返済額は変わらない |

・金利上昇リスクを避けたい、安心を重視する人 ・長期的な視点で安定した返済をしたい人 |

| 固定金利(期間選択型) | ・当初の一定期間(3年、5年、10年など)は金利が固定される ・全期間固定より当初の金利が低い場合がある |

・固定期間終了後、金利が見直される ・見直し後の金利が大幅に上昇するリスクがある ・固定期間終了後の優遇幅が小さい場合がある |

・固定期間中に教育費のピークが来るなど、一定期間の支出を確定させたい人 |

変動金利

変動金利は、市場金利(具体的には短期プライムレート)の変動に応じて、半年に一度金利が見直されるタイプのローンです。

- メリット: 現在のような低金利下では、固定金利よりも低い金利で借り入れできるため、当初の月々の返済額を抑えられます。

- デメリット: 最大のリスクは、将来の金利上昇です。金利が上がると、それに伴って返済額も増える可能性があります。

- 5年ルール・125%ルール: 多くの変動金利ローンには、急激な返済額の増加を緩和する仕組みがあります。

- 5年ルール: 金利が上昇しても、月々の返済額は5年間変わらない。

- 125%ルール: 5年後に返済額が見直される際、それまでの返済額の1.25倍が上限となる。

- ただし、これは月々の返済額の上昇を抑えるだけで、支払うべき利息が免除されるわけではありません。返済額に占める利息の割合が増え、元金の減りが遅くなる「未払利息」が発生するリスクがある点には注意が必要です。

固定金利(全期間固定・期間選択型)

固定金利は、借入時の金利が一定期間、または全返済期間にわたって変わらないタイプのローンです。

- 全期間固定金利:

借入から完済まで金利が一切変わらない、最も安心感の高いタイプです。住宅金融支援機構と民間金融機関が提携して提供する「【フラット35】」が代表的です。毎月の返済額が確定するため、長期的なライフプランや資金計画が非常に立てやすいのが最大のメリットです。デメリットは、借入時点での金利が変動金利よりも高く設定されていることです。 - 固定金利(期間選択型):

3年、5年、10年など、契約時に決めた一定期間だけ金利が固定されます。固定期間中は返済額が一定ですが、期間終了時にその時点の金利で再度金利タイプ(変動か固定か)を選択し直す必要があります。その際、金利が大幅に上昇しているリスクがあります。子育てで教育費がかかる10年間だけは返済額を固定したい、といった特定のニーズに応える商品です。

住宅ローン控除(減税)制度とは

住宅ローン控除(正式名称:住宅借入金等特別控除)は、住宅ローンを利用してマイホームを購入した人にとって、最も大きな経済的メリットの一つです。

- 制度の概要:

毎年末の住宅ローン残高の0.7%を上限として、最長13年間(中古住宅の場合は10年間)、所得税から直接控除(税額控除)される制度です。所得税から控除しきれない場合は、翌年の住民税からも一部控除されます。

例えば、年末のローン残高が3,000万円の場合、その0.7%である21万円が、その年に納めるべき所得税から差し引かれるという、非常に強力な節税効果があります。 - 主な適用要件(2024年以降の入居):

この制度を利用するには、いくつかの要件を満たす必要があります。制度は頻繁に改正されるため、最新の情報を確認することが重要です。- 控除を受ける本人が居住すること。

- 床面積が50平方メートル以上であること(合計所得金額1,000万円以下の場合は40平方メートル以上)。

- 住宅ローンの返済期間が10年以上であること。

- 合計所得金額が2,000万円以下であること。

- 新築住宅の場合、原則として省エネ基準に適合していること。

(参照:国税庁「No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)」、国土交通省「住宅ローン減税」)

- 2024年からの変更点:

2024年からは、環境配慮の観点から制度が大きく変更されました。2024年以降に建築確認を受ける新築住宅については、原則として一定の省エネ基準を満たさないと住宅ローン控除が適用されなくなりました。また、子育て世帯や若者夫婦世帯が特定の高性能住宅(長期優良住宅やZEH水準省エネ住宅など)を取得する場合には、借入限度額が上乗せされる優遇措置が設けられています。

住宅ローン控除は、家計の負担を大きく軽減してくれる制度です。自分が購入しようとしている物件が対象になるか、いくらくらいの控除が見込めるのかを事前に把握し、資金計画に役立てましょう。

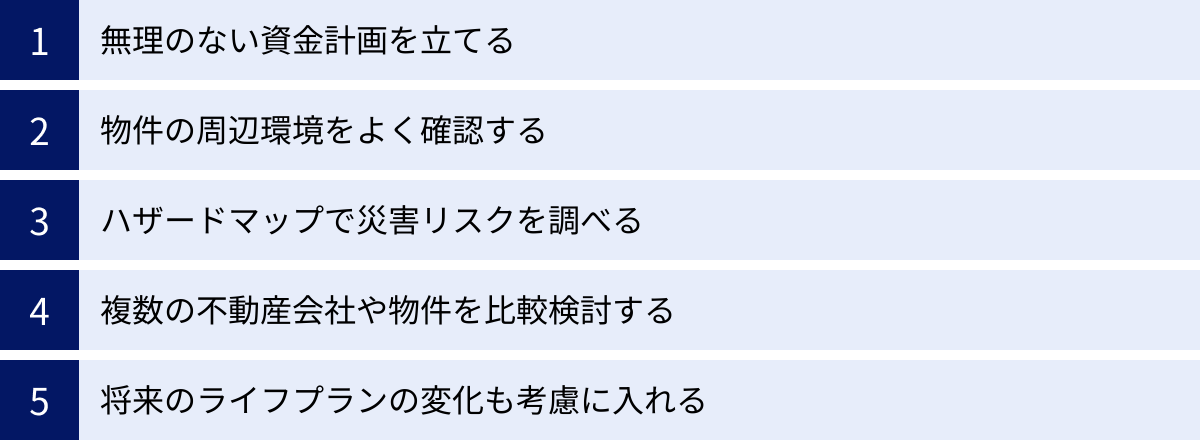

家の購入で後悔しないための5つのポイント

家の購入は、多くの人にとって最大の買い物です。だからこそ、「こんなはずじゃなかった」という後悔は絶対に避けたいもの。ここでは、理想のマイホームを手に入れた後も、長く安心して暮らしていくために、契約前に必ず押さえておきたい5つの重要なポイントを解説します。

① 無理のない資金計画を立てる

後悔する原因の第一位は、お金の問題です。特に、住宅ローンの返済が家計を圧迫し、生活にゆとりがなくなるケースは後を絶ちません。

- 「借りられる額」ではなく「返せる額」で考える:

金融機関が提示する「借入可能額」は、あくまで上限です。その金額を鵜呑みにしてローンを組むと、将来の収入減や支出増に対応できなくなる可能性があります。重要なのは、自分たちが「毎月、無理なく返済し続けられる額」を基準に予算を組むことです。 - 返済負担率を20~25%以下に抑える:

年収に占める年間のローン返済額の割合(返済負担率)は、25%以内、できれば20%以内に収めるのが理想的です。この割合を低く抑えることで、教育費、老後資金の準備、趣味や旅行といった人生を楽しむための費用を確保しやすくなります。 - 諸費用や維持費も忘れずに:

家の購入には、物件価格以外にも仲介手数料や登記費用などの「諸費用」がかかります。また、入居後も固定資産税や修繕費といった「維持費」が毎年発生します。これらを購入時の予算や月々の家計にしっかりと組み込んでシミュレーションしておくことが、後々の資金ショートを防ぐ鍵です。将来必要になる大規模修繕(外壁塗装など)のために、毎月1~2万円程度を計画的に積み立てていくことをおすすめします。

② 物件の周辺環境をよく確認する

物件そのものがどんなに素晴らしくても、周辺環境がライフスタイルに合わなければ、日々の暮らしはストレスの多いものになってしまいます。図面やインターネットの情報だけではわからない、現地のリアルな姿を自分の足で確認しましょう。

- 時間帯や曜日を変えて何度も歩く:

平日の朝の通勤・通学ラッシュの様子、休日の日中の公園の賑わい、そして夜間の静けさや街灯の明るさなど、時間帯や曜日によって街の表情は大きく変わります。一度の内覧だけでなく、最低でも「平日の昼」「休日の昼」「夜間」の3パターンは現地を訪れ、雰囲気を確かめましょう。 - 生活動線をシミュレーションする:

最寄り駅から物件までの道のりを実際に歩いてみましょう。坂道の有無、歩道の広さ、夜道の安全性などを体感できます。また、毎日利用するスーパー、子供が通う学校や保育園、急な病気のときにお世話になる病院など、主要な施設へのアクセスも必ず確認してください。車を所有している場合は、周辺道路の交通量や駐車場の使いやすさも重要なチェックポイントです。 - 近隣の音・臭い・人間関係:

内覧時には窓を開けて、近隣の工場の音、飲食店の臭い、線路や幹線道路の騒音などがないかを確認しましょう。また、ゴミ置き場が清潔に保たれているか、マンションの掲示板にトラブルをうかがわせる貼り紙がないかなど、コミュニティの様子を伺い知るヒントは随所にあります。

③ ハザードマップで災害リスクを調べる

日本に住む以上、地震、台風、豪雨などの自然災害リスクは避けて通れません。安心して長く住み続けるためには、購入を検討している土地の安全性を事前に確認することが不可欠です。

- 自治体のハザードマップを確認する:

ほとんどの市区町村では、洪水、土砂災害、津波、高潮などの災害リスクを示した「ハザードマップ」をウェブサイトで公開しています。検討中の物件が、浸水想定区域や土砂災害警戒区域に含まれていないか、必ず確認しましょう。国土交通省が運営する「ハザードマップポータルサイト」では、全国の情報を重ねて表示でき、非常に便利です。

(参照:国土交通省 ハザードマップポータルサイト) - 土地の成り立ちや地盤を調べる:

過去に川や沼、水田だった土地は、地盤が軟弱である可能性があります。国土地理院のウェブサイトなどで、昔の地図や土地の成り立ちを調べることができます。地盤が弱い場合は、地震の際に揺れが大きくなったり、液状化したりするリスクが高まります。必要であれば、地盤調査を行うことも検討しましょう。 - 避難場所・避難経路の確認:

万が一の際に備え、指定されている避難場所やそこまでの避難経路を実際に歩いて確認しておくことも大切です。

④ 複数の不動産会社や物件を比較検討する

家の購入は高額な取引であり、一つの情報源や意見だけで判断するのは非常に危険です。より良い選択をするためには、比較検討の視点が欠かせません。

- 焦って即決しない:

不動産会社の担当者から「これは人気物件なので、今決めないとなくなりますよ」と言われると、焦ってしまうかもしれません。しかし、その場で即決するのは絶対に避けましょう。一度冷静になって持ち帰り、家族と相談したり、他の物件と比較したりする時間を持つことが重要です。 - 複数の不動産会社と付き合う:

不動産会社には、それぞれ得意なエリアや物件の種類があります。1社だけに絞らず、少なくとも2~3社の不動産会社に相談してみましょう。異なる視点からのアドバイスや、自社だけが持つ未公開物件の情報を得られる可能性があります。担当者との相性を見極める上でも有効です。 - 複数の物件を内覧する:

最初に見た物件がとても良く思えても、最低でも3~5件程度の物件を内覧することをおすすめします。多くの物件を見ることで、目が肥え、相場観が養われます。それぞれの物件の長所・短所を客観的に比較できるようになり、自分たちの希望条件がより明確になります。

⑤ 将来のライフプランの変化も考慮に入れる

家は、数十年という長い時間を過ごす場所です。購入時の状況だけでなく、将来起こりうるライフプランの変化を想定しておくことが、長期的な満足につながります。

- 家族構成の変化:

子供が生まれる、成長して独立する、親と同居する可能性があるなど、将来の家族構成の変化を考慮した間取りを選びましょう。今は夫婦二人でも、将来子供部屋が必要になるかもしれません。逆に、子供の独立後は使わない部屋が出てくることも想定し、間取りを柔軟に変更できるような設計(可動式の間仕切りなど)も選択肢の一つです。 - キャリアの変化:

将来、転勤や転職の可能性はありますか?もしその可能性が高いのであれば、いざという時に「売りやすい」「貸しやすい」資産価値の下がりにくい物件(駅近、人気エリアなど)を選ぶという視点も重要になります。 - 自分たちの老後:

いずれは誰もが年を取ります。階段の上り下りが大変になることを見越して、1階に寝室がある間取りを選ぶ、あるいは将来的にエレベーターを設置できるスペースを確保しておく(一戸建ての場合)。また、バリアフリーに対応しやすいか、近隣に病院や介護施設があるかといった視点も、長く住み続ける上では大切です。

これらのポイントを一つひとつ丁寧に確認していくことで、購入時の判断ミスを減らし、「この家を買って本当に良かった」と心から思える住まい選びができるはずです。

家を購入した後の主な手続き

物件の引き渡しが完了し、無事に入居できても、やるべきことはまだ残っています。家の購入後には、税金の還付や補助金の申請、各種住所変更など、忘れずに行うべき重要な手続きがいくつかあります。これらをスムーズに済ませることで、新しい生活を快適にスタートさせましょう。

確定申告(住宅ローン控除)

住宅ローン控除の適用を受けるためには、家を購入・入居した翌年に、必ず自分で確定申告を行う必要があります。これは会社員の方でも必要となる手続きなので、絶対に忘れないようにしましょう。

- 申告時期:

入居した年の翌年、原則として2月16日から3月15日までの間に、所轄の税務署に申告します。 - 主な必要書類:

確定申告には多くの書類が必要です。事前にリストアップし、漏れなく準備しましょう。- 確定申告書: 税務署で入手するか、国税庁のウェブサイト「確定申告書等作成コーナー」で作成できます。

- (特定増改築等)住宅借入金等特別控除額の計算明細書: 申告書と同様に入手できます。

- 本人確認書類: マイナンバーカード、またはマイナンバー通知カード+運転免許証など。

- 源泉徴収票: 勤務先から交付されます。

- 住宅ローンの年末残高等証明書: ローンを組んだ金融機関から、年末~年明けにかけて送付されます。

- 不動産売買契約書の写し: 物件の取得価格や取得年月日を証明します。

- 建物の登記事項証明書(登記簿謄本): 法務局で取得します。物件の床面積や構造などを証明します。

- 2年目以降の手続き:

給与所得者(会社員)の場合、2年目以降は会社の年末調整で住宅ローン控除の手続きが可能になります。税務署から送られてくる「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」と、金融機関から送られてくる「住宅取得資金に係る借入金の年末残高等証明書」を勤務先に提出するだけで済み、手続きは大幅に簡略化されます。

各種補助金・給付金の申請

国や自治体は、住宅取得を支援するための様々な補助金や給付金制度を実施しています。これらの多くは申請期間が定められており、予算の上限に達すると締め切られてしまうため、購入を計画している段階からアンテナを張っておくことが重要です。

- 国の主な補助金制度(例):

- 子育てエコホーム支援事業(2024年度): エネルギー価格高騰の影響を受けやすい子育て世帯・若者夫婦世帯による、高い省エネ性能を有する新築住宅の取得や、住宅の省エネ改修等に対して支援する事業です。対象となる住宅の性能や世帯の条件によって補助額が変わります。

(参照:国土交通省 子育てエコホーム支援事業 公式サイト)

- 子育てエコホーム支援事業(2024年度): エネルギー価格高騰の影響を受けやすい子育て世帯・若者夫婦世帯による、高い省エネ性能を有する新築住宅の取得や、住宅の省エネ改修等に対して支援する事業です。対象となる住宅の性能や世帯の条件によって補助額が変わります。

- 自治体の補助金制度:

お住まいの市区町村によっては、独自の補助金制度を設けている場合があります。例えば、「三世代同居・近居支援」「地元産木材の使用」「耐震改修」など、様々な目的の補助金が存在します。自治体のウェブサイトや窓口で、利用できる制度がないか確認してみましょう。

これらの補助金は、自分から申請しなければ受け取ることはできません。不動産会社やハウスメーカーの担当者に確認する、自治体の広報をチェックするなど、積極的に情報収集を行いましょう。

各種住所変更の手続き

引っ越しに伴い、様々な登録情報の住所変更が必要になります。生活に直結する重要な手続きばかりなので、リストを作成して一つずつ確実にこなしていきましょう。

- 役所での手続き:

- 転出届: 旧住所の市区町村役場に提出し、「転出証明書」を受け取ります(引っ越しの14日前から可能)。

- 転入届: 新住所の市区町村役場に、転出証明書を持参して提出します(引っ越し後14日以内)。

- マイナンバーカードの住所変更: 転入届と同時に行います。

- 国民健康保険・国民年金の手続き: 該当者のみ。

- 印鑑登録: 新住所で必要であれば、新たに登録します。

- 運転免許証の住所変更:

新住所を管轄する警察署や運転免許センターで手続きします。新しい住所が記載された住民票の写しなどが必要です。 - 金融機関・クレジットカードの住所変更:

銀行、証券会社、保険会社、クレジットカード会社など、取引のあるすべての金融機関に届け出が必要です。ウェブサイトや郵送で手続きできる場合が多いです。 - ライフラインの手続き:

- 電気・ガス・水道: 旧居の停止と新居の開始手続きを、各事業者のウェブサイトや電話で行います。ガスの開栓には立ち会いが必要です。

- インターネット・固定電話: 移転手続きを行います。工事が必要な場合もあるため、早めに申し込みましょう。

- その他の主な手続き:

- 郵便物の転送届: 郵便局の窓口やウェブサイト(e転居)で手続きすれば、1年間、旧住所宛の郵便物を新住所に無料で転送してくれます。

- 携帯電話: 契約しているキャリアに住所変更を届け出ます。

- 勤務先・学校: 必要な手続きを確認し、届け出ます。

- 各種オンラインサービス: Amazon、楽天などの通販サイトや、その他の会員登録しているサービスの住所を変更します。

これらの手続きは多岐にわたるため、大変に感じるかもしれません。しかし、一つひとつを着実にこなしていくことが、新しい家での生活を円滑に始めるための最後の重要なステップです。