理想のマイホームを建てる第一歩は、その土台となる「土地」を見つけることです。しかし、土地購入は専門的な知識が多く、流れも複雑なため、「何から始めればいいかわからない」「費用はどれくらいかかるの?」といった不安を抱える方も少なくありません。

この記事では、土地購入を検討している方に向けて、土地探しから引き渡しまでの具体的な8つのステップを、初心者にも分かりやすく徹底解説します。さらに、購入にかかる期間の目安、土地代金以外に必要となる諸費用や税金の内訳、失敗しないための重要な注意点まで、網羅的にご紹介します。

この記事を最後まで読めば、土地購入の全体像を明確に把握し、自信を持って理想の土地探しをスタートできるでしょう。

目次

土地購入から家が建つまでの流れ8ステップ

土地購入から実際に家が建つまでの道のりは、大きく分けて8つのステップで進んでいきます。各ステップで何をすべきか、どのような点に注意すべきかを理解しておくことが、スムーズな土地購入の鍵となります。ここでは、それぞれのステップを詳しく見ていきましょう。

① 予算を立て、資金計画を組む

土地購入のプロセスで最も重要かつ最初に行うべきことが、予算の策定と資金計画です。 ここで全体の予算感を固めておかないと、土地探しを始めてもどの価格帯の物件を見ればよいか分からず、時間が無駄になったり、後々の住宅ローン返済で苦しむことになったりします。

まず考えるべきは「総予算」です。マイホーム取得にかかる費用は、大きく分けて以下の3つで構成されます。

- 土地購入費用: 土地そのものの価格です。

- 建物建築費用: 住宅を建てるための工事費です。

- 諸費用: 仲介手数料や登記費用、税金など、土地や建物の代金以外にかかる費用の総称です。

このうち、諸費用は一般的に「土地代金+建物代金」の10%〜12%程度が目安とされています。例えば、土地に2,000万円、建物に3,000万円をかける場合、総額5,000万円の10%、つまり500万円程度の諸費用が現金で必要になる可能性があると考えておくとよいでしょう。

総予算を決めるにあたり、自己資金(頭金)をいくら用意できるかと、住宅ローンでいくら借り入れるかを明確にする必要があります。自己資金は多ければ多いほど、月々のローン返済額を抑えられますが、貯蓄のすべてを注ぎ込むのは危険です。不測の事態に備えるための生活防衛資金や、将来の教育費、老後の資金なども考慮した上で、無理のない範囲で金額を設定しましょう。

住宅ローンの借入額は、現在の年収や家計の状況から「毎月いくらなら無理なく返済できるか」を基に逆算します。一般的に、年間のローン返済額が年収に占める割合(返済負担率)は20%〜25%以内に収めるのが理想的とされています。例えば、年収600万円の家庭であれば、年間の返済額は120万円〜150万円、月々に換算すると10万円〜12.5万円がひとつの目安となります。

この段階で、金融機関のウェブサイトなどで簡易的なローンシミュレーションを試してみたり、ファイナンシャルプランナー(FP)に相談して客観的なアドバイスを求めたりするのも非常に有効です。ライフプラン全体を見据えた、堅実な資金計画を立てることが、後悔しない家づくりの第一歩です。

② 希望条件を整理して土地を探す

資金計画が固まったら、次はいよいよ具体的にどのような土地を探すのか、希望条件を整理するフェーズに入ります。やみくもに探し始めても、無数の情報に惑わされてしまうだけです。家族でしっかりと話し合い、希望条件に優先順位をつけることが、効率的な土地探しを成功させる秘訣です。

洗い出すべき希望条件には、以下のような項目があります。

- エリア: 通勤・通学先の路線、駅、市町村など。実家との距離も考慮に入れるとよいでしょう。

- 広さ(土地面積): 建てたい家の広さや、庭、駐車スペース(何台分必要か)から逆算します。

- 価格: 資金計画で設定した土地の予算上限。

- 駅からの距離: 「徒歩10分以内」など、具体的な時間を設定します。

- 周辺環境: スーパーや病院、公園などの生活利便施設、学区、治安の良さ、街の雰囲気など。

- その他: 日当たりの良さ、道路の幅、土地の形状(整形地か不整形地か)など。

すべての希望を100%満たす完璧な土地を見つけるのは、現実的には非常に困難です。そのため、リストアップした条件を「絶対に譲れない条件(Must)」「できれば満たしたい条件(Want)」「あれば嬉しい条件(Nice to have)」の3つに分類し、優先順位を明確にしておきましょう。

例えば、「通勤時間を考えて、○○線の△△駅まで徒歩15分以内」はMust、「子どもが遊べる公園が近くにある」はWant、「南向きの角地」はNice to have、といった具合です。この作業を行うことで、不動産会社の担当者にも希望が伝わりやすくなり、より的確な物件提案を受けられるようになります。また、条件に合わない物件を早い段階で候補から外せるため、無駄な見学に時間を費やすこともなくなります。

③ 土地の現地見学・調査を行う

インターネットや不動産会社からの資料で気になる土地が見つかったら、必ず現地に足を運び、自分の目で確かめることが不可欠です。資料だけでは分からない情報が、現地には溢れています。

現地見学では、以下のチェックポイントを意識するとよいでしょう。

- 日当たり・風通し: 太陽の動きを想像し、時間帯による日当たりの変化を確認します。隣接する建物の影響も重要です。

- 騒音・臭い: 周辺の交通量、工場や飲食店の有無、線路からの距離などを確認します。耳や鼻で感じる情報は、生活の快適さを大きく左右します。

- 周辺の雰囲気: ゴミ出しの状況や、手入れの行き届いた家が多いかなど、街全体の雰囲気から治安の良さを推測できます。

- 高低差: 土地自体や隣地、道路との高低差を確認します。高低差があると、造成費用や擁壁(ようへき)の設置費用が別途必要になる場合があります。

- インフラ設備: 電気、ガス、水道の引き込み状況を確認します。特に、前面道路に水道管が来ていない場合、引き込みに高額な費用がかかるケースがあります。

重要なのは、時間帯や曜日を変えて複数回訪問することです。 平日の昼間は静かでも、朝夕の通勤時間帯は交通量が激しかったり、休日は近所の公園から大きな声が聞こえたりと、時間や曜日によって環境は一変します。実際に最寄り駅から歩いてみたり、夜道を歩いてみたりして、日々の生活を具体的にシミュレートしてみましょう。

また、現地見学と並行して「役所調査」も重要です。土地には建築基準法や都市計画法など、さまざまな法規制がかかっており、希望通りの家が建てられないケースがあります。「用途地域」「建ぺい率」「容積率」といった規制内容は、市区町村の役所(都市計画課など)で確認できます。通常は不動産会社が調査を行いますが、自分自身でも内容を理解しておくことが大切です。

④ 購入の申し込みをする

「この土地だ!」と決めたら、売主に対して購入の意思表示を行います。この際に提出するのが「不動産購入申込書(買付証明書)」です。

これは、「この条件で購入したいです」という意思を正式に書面で伝えるためのものです。一般的に、以下の内容を記載します。

- 購入希望価格

- 手付金の額

- 契約希望日

- 引き渡し希望日

- 住宅ローンの利用の有無(ローン特約の希望)

- その他、特別な希望条件(例:境界の確定測量を売主負担で行う、など)

購入申込書に法的な拘束力は基本的にありませんが、売主はこれを見て交渉を進めるかどうかを判断するため、安易な気持ちで提出するべきではありません。

もし、売出価格よりも低い金額で購入したい場合は、この申込書に希望価格(指値)を記載して価格交渉を申し込みます。交渉が成功するかどうかは、物件の人気度や売主の事情によって異なります。

人気のある土地の場合、複数の購入申し込みが入ることも珍しくありません。その場合、基本的には申し込みの順番が優先されますが、価格や条件が良い買主が選ばれることもあります。

⑤ 住宅ローンの事前審査を申し込む

購入の申し込みとほぼ同じタイミングで、金融機関に住宅ローンの「事前審査(仮審査)」を申し込みます。これは、売主に対して「自分にはこの土地を購入するだけの資金力があります」ということを客観的に証明するために非常に重要です。

事前審査では、年収、勤務先、勤続年数、自己資金の額、個人の信用情報(過去の延滞履歴など)を基に、金融機関が「この人になら、おおよそいくらまで融資できそうか」を簡易的に判断します。

事前審査に必要な主な書類は以下の通りです。

- 本人確認書類(運転免許証、健康保険証など)

- 収入を証明する書類(源泉徴収票、確定申告書など)

- 購入したい土地の資料(物件概要書、公図など)

審査結果は、通常3日〜1週間程度で出ます。この事前審査で承認を得ておくことで、その後の売買契約や本審査がスムーズに進みます。複数の金融機関に同時に申し込むことも可能なので、金利やサービスを比較検討するのもよいでしょう。

⑥ 不動産売買契約を結ぶ

住宅ローンの事前審査に通り、売主との間で価格や条件の合意ができたら、いよいよ正式な「不動産売買契約」を締結します。これは非常に重要なステップであり、後戻りはできません。

契約は、不動産会社の事務所などで、売主・買主・仲介の不動産会社が同席して行われるのが一般的です。契約に先立ち、宅地建物取引士から「重要事項説明」を受けます。これは、土地に関する法規制、権利関係、インフラの状況など、購入の判断に関わる重要な情報を書面(重要事項説明書)に基づいて説明するものです。専門用語が多く難解な部分もありますが、少しでも疑問や不安な点があれば、その場で必ず質問し、納得できるまで説明を求めましょう。

重要事項説明の内容に納得したら、売買契約書に署名・捺印します。売買契約書には、売買代金、支払い方法、引き渡し時期、そして万が一のトラブルに備えた取り決め(契約不適合責任や各種特約など)が記載されています。

特に重要なのが「住宅ローン特約」です。これは、「もし住宅ローンの本審査に通らなかった場合、この契約を白紙撤回でき、支払った手付金も全額返還される」という内容の特約です。この特約がないと、ローンが通らず代金を支払えなくなった場合に違約金が発生するリスクがあるため、必ず契約書に含まれているかを確認してください。

契約時には、売買代金の5%〜10%程度を手付金として売主に支払うのが一般的です。この手付金は、最終的に売買代金の一部に充当されます。

⑦ 住宅ローンの本審査・契約

売買契約を締結したら、すみやかに住宅ローンの「本審査」を申し込みます。事前審査はあくまで「仮」のものであり、本審査ではより厳格で詳細な審査が行われます。

提出書類も、事前審査の書類に加えて、正式な「不動産売買契約書」や「重要事項説明書」の写し、住民票、印鑑証明書などが必要となります。審査期間は金融機関によって異なりますが、おおむね2週間〜1ヶ月程度かかるのが一般的です。

無事に本審査の承認が下りたら、金融機関との間で「金銭消費貸借契約(金消契約)」を結びます。これが正式な住宅ローンの契約です。この契約によって、融資実行日(決済日)や金利、返済方法などが最終的に確定します。

⑧ 残代金を決済し、土地の引き渡しを受ける

いよいよ最終ステップです。金消契約で定めた融資実行日に、残代金の決済と土地の引き渡しが行われます。

決済は、平日の午前中に、買主がローンを組む金融機関の応接室などで行われるのが一般的です。当日は、買主、売主、仲介の不動産会社、登記を担当する司法書士が一堂に会します。

決済日の流れは以下のようになります。

- 本人確認・書類確認: 司法書士が、登記に必要な書類がすべて揃っているか、本人確認を行います。

- 融資実行: 買主の口座に、金融機関から住宅ローンの融資金が振り込まれます。

- 残代金の支払い: 買主の口座から、売主の口座へ売買代金の残額を振り込みます。

- 諸費用の精算: 仲介手数料の残額や、固定資産税の日割り精算金などを、関係各所に支払います。

- 登記申請: 司法書士が、その日のうちに法務局へ土地の所有権が買主に移ったことを示す「所有権移転登記」を申請します。

- 書類の受け取り: 売主から土地に関する書類(権利証など)を受け取ります。

所有権移転登記が完了した時点で、法的にその土地はあなたのものとなります。 これで、土地購入に関するすべての手続きが完了し、いよいよ夢のマイホーム建築へと進むことができます。

土地購入にかかる期間の目安

「土地探しを始めてから、実際に自分のものになるまで、どれくらいの時間がかかるのだろう?」というのは、誰もが気になる点でしょう。土地購入にかかる期間は、個人の状況や物件によって大きく異なりますが、一般的な目安を知っておくことで、計画的に準備を進められます。

以下に、各ステップにかかる期間の目安をまとめました。

| ステップ | 期間の目安 | 備考 |

|---|---|---|

| ① 資金計画・情報収集 | 1ヶ月〜3ヶ月 | ライフプランや希望条件をじっくり考える重要な期間。 |

| ② 土地探し・現地見学 | 1ヶ月〜6ヶ月以上 | 最も個人差が出るステップ。運命の土地にすぐ出会えることもあれば、1年以上かかることも。 |

| ③ 購入申し込み〜売買契約 | 2週間〜1ヶ月 | 価格交渉や条件調整にかかる時間。 |

| ④ 売買契約〜ローン本審査 | 2週間〜1ヶ月 | 金融機関の審査期間による。 |

| ⑤ ローン契約〜決済・引き渡し | 1週間〜2週間 | 決済日の日程調整など。 |

| 合計期間 | 約3ヶ月〜1年程度 | スムーズに進んだ場合で3ヶ月、じっくり探す場合は1年以上かかることも想定しておくのが現実的。 |

土地探しから引き渡しまでの期間は、平均するとおおむね半年から1年ほどと考えておくとよいでしょう。特に「② 土地探し」の期間は、希望条件やエリア、タイミングによって大きく左右されます。人気のエリアで厳しい条件を設定している場合は、長期化する傾向があります。

期間が変動する主な要因としては、以下のようなものが挙げられます。

- 希望の土地が見つからない: 最も多いケースです。条件の緩和やエリアの拡大を検討する必要が出てきます。

- 住宅ローンの審査: 審査がスムーズに進まない場合や、複数の金融機関を比較検討する場合は時間がかかります。

- 売主の都合: 売主が住み替え先を探している場合など、引き渡し時期が先になることがあります。

- 許認可の問題: 農地転用など、土地の造成や開発に許認可が必要な場合、数ヶ月単位で時間がかかることもあります。

土地購入をスムーズに進めるためには、事前の準備が何よりも重要です。資金計画を早めに固め、希望条件の優先順位を明確にしておくこと。そして、住宅ローンの事前審査に必要な書類をあらかじめ準備しておくことで、いざという時に迅速に動くことができます。

また、忘れてはならないのが、土地購入後の家づくりの期間です。土地の引き渡しを受けてから、建築会社との打ち合わせ、設計、建築確認申請、そして実際の工事と、家が完成して入居できるまでには、さらに早くても半年、通常は8ヶ月〜1年程度の期間が必要です。

つまり、ゼロから土地を探して家を建てて住み始めるまでには、トータルで1年半から2年程度の長期的なプロジェクトになると心づもりをしておくと、焦らずに着実に計画を進めていけるでしょう。

土地購入にかかる費用と税金の内訳

土地購入には、土地そのものの価格(土地代金)以外にも、さまざまな諸費用や税金がかかります。これらの費用を事前に把握し、資金計画に組み込んでおくことが非常に重要です。「土地代は予算内だったのに、諸費用が思ったより高くて資金が足りなくなった」という事態を避けるためにも、内訳をしっかりと理解しておきましょう。

土地購入にかかる諸費用の目安は、一般的に土地代金の5%〜10%程度と言われています。例えば2,000万円の土地であれば、100万円〜200万円の諸費用がかかる計算です。これらの多くは現金での支払いが必要となるため、自己資金として準備しておく必要があります。

土地の購入代金

これは、売主に支払う土地そのものの価格であり、最も大きな割合を占める費用です。売買契約時に手付金を支払い、最終的な決済時に残代金を支払うのが一般的です。

手付金

手付金は、売買契約を締結する際に、買主から売主へ支払うお金です。これは契約が成立した証拠となる「証約手付」としての性質を持ちます。手付金の相場は、売買代金の5%〜10%程度で、売主との合意によって決められます。

手付金は、最終的に売買代金の一部に充当されます。また、重要な役割として「解約手付」の性質も持ち合わせています。買主の都合で契約を解除する場合は、支払った手付金を放棄することで契約を解除できます。逆に、売主の都合で解除する場合は、受け取った手付金の倍額を買主に支払う必要があります。

諸費用

土地の売買代金とは別に発生する、手続き上の費用です。主なものを以下に示します。

| 諸費用の種類 | 内容 | 費用の目安 |

|---|---|---|

| 仲介手数料 | 土地の売買を仲介した不動産会社に支払う成功報酬 | (売買価格の3% + 6万円) + 消費税 が上限 |

| 印紙税 | 不動産売買契約書に貼付する印紙の代金 | 契約金額により異なる(軽減措置あり) |

| 登記費用 | 所有権移転登記など、土地の権利を登記するための費用 | 登録免許税 + 司法書士報酬 |

| 住宅ローン関連費用 | 住宅ローンを組む際に金融機関に支払う費用 | 保証料、事務手数料、印紙税など(金融機関により大きく異なる) |

| 地盤調査費など | 土地の状態によって必要となる費用 | 地盤調査費:5万円~10万円程度、水道引き込み工事費:30万円~100万円以上 |

仲介手数料

不動産会社の仲介によって土地を購入した場合に支払う成功報酬です。法律で上限額が定められており、速算式「(売買価格 × 3% + 6万円) + 消費税」で計算されるのが一般的です。例えば、売買価格が2,000万円の場合、(2,000万円 × 3% + 6万円) + 消費税 = 72.6万円が上限となります。支払うタイミングは、契約時と引き渡し時に半金ずつ支払うケースが多く見られます。

印紙税

不動産売買契約書は課税文書にあたるため、契約金額に応じた収入印紙を貼付して納税する必要があります。税額は契約金額によって定められていますが、現在は軽減措置が適用されています。例えば、契約金額が1,000万円超5,000万円以下の場合、本則2万円のところが軽減措置により1万円となります。(参照:国税庁 No.7108 不動産売買契約書の印紙税の軽減措置)

登記費用(登録免許税・司法書士報酬)

土地の所有権が自分に移ったことを法的に証明するために、所有権移転登記を行います。この手続きは司法書士に依頼するのが一般的で、その費用は「登録免許税」と「司法書士への報酬」から成ります。

- 登録免許税: 登記手続きの際に国に納める税金です。税額は「土地の固定資産税評価額 × 税率」で計算されます。土地の売買による所有権移転登記の税率は原則2.0%ですが、令和8年3月31日までは1.5%に軽減されています。(参照:財務省 令和6年度税制改正の大綱)

- 司法書士報酬: 司法書士に支払う手数料で、5万円〜15万円程度が相場です。

住宅ローン関連費用

土地購入のために住宅ローン(つなぎ融資など)を利用する場合にかかる費用です。金融機関によって名称や金額は大きく異なりますが、主に以下のようなものがあります。

- 融資事務手数料: ローン手続きのための手数料。数万円の定額制の場合と、借入額の2.2%(税込)といった定率制の場合があります。

- ローン保証料: 保証会社に支払う費用。万が一返済が滞った場合に、保証会社が金融機関に代位弁済するためのものです。

- 印紙税: 金融機関とのローン契約(金銭消費貸借契約書)に貼付する印紙代です。

地盤調査費・水道引き込み工事費など

これらの費用は、土地の状態によって必要になるかどうかが変わるため、特に注意が必要です。

- 地盤調査費: その土地が家を建てるのに十分な強度を持っているかを調べる費用です。5万円~10万円程度が目安ですが、調査の結果、地盤が弱いと判断されれば、100万円以上の地盤改良工事費が別途発生することがあります。

- 水道引き込み工事費: 敷地内に水道管が引き込まれていない場合、前面道路に埋設されている本管から敷設工事を行う必要があります。道路との距離や状況によりますが、30万円~100万円以上かかることもあり、高額になりがちな費用です。

税金

土地を購入した「後」に支払う税金です。これらも資金計画に含めておく必要があります。

不動産取得税

土地や家屋などの不動産を取得した際に、一度だけ課される都道府県税です。忘れた頃(取得から半年~1年後)に納税通知書が届くため、あらかじめ資金を確保しておくことが大切です。

税額は「固定資産税評価額 × 税率」で計算されます。税率は本則4%ですが、宅地の場合は令和9年3月31日まで3%に軽減されています。さらに、一定の要件を満たす住宅用の土地については、税額が大幅に軽減される特例があります。

固定資産税・都市計画税

土地や家屋を所有している限り、毎年課される市区町村税です。毎年1月1日時点の所有者に対して課税されます。税額は「固定資産税評価額 × 標準税率(固定資産税1.4%、都市計画税0.3%)」で計算されます。

土地の売買が行われた年には、引き渡し日を境に、売主と買主で日割り計算して負担額を精算するのが一般的です。また、住宅が建っている土地には「住宅用地の特例」が適用され、税額が大幅に軽減されます。

土地探しの方法と成功のポイント

理想の土地と出会うためには、自分に合った方法で効率的に情報を収集し、いくつかのポイントを押さえて判断していくことが重要です。ここでは、主な土地探しの方法と、探し方を成功に導くためのポイントを解説します。

土地探しの主な方法

土地を探す方法は、大きく分けて3つあります。それぞれにメリット・デメリットがあるため、複数を組み合わせて活用するのがおすすめです。

| 探し方 | メリット | デメリット |

|---|---|---|

| インターネットの不動産サイト | ・時間や場所を問わず、膨大な情報量を手軽に比較検討できる ・相場観を養うことができる |

・好条件の土地は情報公開後すぐに売れてしまうことがある ・情報が古い、またはおとり広告の可能性もゼロではない |

| 不動産会社に相談 | ・インターネットに掲載されていない「非公開物件」を紹介してもらえる可能性がある ・専門的なアドバイスを受けながら探せる ・条件交渉などを代行してもらえる |

・会社によって得意なエリアや物件種別が異なる ・担当者との相性が合わないとスムーズに進まないことがある |

| ハウスメーカーや工務店に相談 | ・家づくりのプロの視点で土地を評価してくれる ・土地と建物を合わせた総予算の管理がしやすい ・「建築条件付き土地」など、自社で保有する土地情報を得られる |

・その会社で家を建てることが前提となる場合が多い ・紹介される土地が「建築条件付き」の場合、建築会社を自由に選べない |

インターネットの不動産サイトで探す

現在、最も一般的な土地探しの方法です。大手不動産ポータルサイトを使えば、エリアや価格、面積といった基本的な条件で絞り込み、地図上で物件の位置を確認しながら、効率的に情報を集められます。まずはサイトを眺めて、希望エリアの土地価格の相場観を掴むことから始めるとよいでしょう。ただし、良い土地は競争率が高く、すぐに買い手が見つかってしまうため、情報の鮮度が重要です。気になる物件を見つけたら、すぐに不動産会社に問い合わせる行動力が求められます。

不動産会社に相談する

地域の情報に精通した不動産会社への相談は、非常に有効な手段です。特に、売主の事情などで大々的に広告できない「非公開物件(未公開物件)」の情報を持っている場合があります。これは、インターネット上には出回らない優良物件である可能性を秘めています。

良い不動産会社や担当者と出会うことが成功の鍵となります。こちらの希望条件を親身にヒアリングし、メリットだけでなくデメリットも正直に伝えてくれる、信頼できるパートナーを見つけることが大切です。

ハウスメーカーや工務店に相談する

家を建てることが最終目的なのですから、建築のプロであるハウスメーカーや工務店に土地探しから依頼するのも賢い方法です。彼らは、「その土地に、希望する家が本当に建てられるか」という専門的な視点で土地を評価してくれます。例えば、一見すると条件の良い土地でも、法規制や形状の問題で理想の間取りが実現できない、といったケースを未然に防ぐことができます。

また、土地と建物の費用をトータルで考えた資金計画を提案してくれるため、予算オーバーのリスクを減らせるのも大きなメリットです。ただし、紹介される土地の多くは、その会社で建築することが条件となる「建築条件付き土地」である点には注意が必要です。

土地探しを成功させるポイント

数多くの土地情報の中から、自分たちにとっての「ベストな土地」を見つけ出すためには、いくつかの戦略的なポイントがあります。

希望条件に優先順位をつける

「100点満点の土地は存在しない」と心構えを持つことが、土地探しを成功させる上で最も重要なポイントです。 価格、立地、広さ、環境など、すべての条件が完璧に揃う土地は、まず見つかりません。もしあったとしても、予算を大幅に超えているでしょう。

そこで不可欠なのが、事前に整理した希望条件に優先順位をつけておくことです。「これだけは絶対に譲れない」という核心的な条件を2〜3個に絞り、それ以外の条件については「満たせれば嬉しいが、妥協も可能」という柔軟な姿勢で臨むことが大切です。例えば、「子供の学区は変えられないが、駅からの距離はバス利用も視野に入れる」「日当たりは重要だが、土地の形状にはこだわらない」といった具体的な判断基準を持つことで、決断がしやすくなります。

エリアや沿線を絞り込む

漠然と広い範囲で探し始めると、情報量が多すぎて混乱し、かえって決断できなくなってしまいます。まずは、通勤・通学の利便性やライフスタイルから、最も暮らしやすい沿線やエリアをいくつか絞り込みましょう。

その上で、最初に検討した「本命の駅」だけでなく、その隣の駅や、急行が停まらない各駅停車の駅まで範囲を少し広げてみることをお勧めします。駅ひとつ違うだけで土地の価格が大きく変わることは珍しくなく、予算内でより良い条件の土地が見つかる可能性があります。「少しエリアを広げたら、予算内で庭付きの家が建てられる土地が見つかった」というケースは少なくありません。的を絞りつつも、ある程度の幅を持たせたエリア設定が、思わぬ好物件との出会いに繋がります。

土地購入で失敗しないための注意点

土地は高額な買い物であり、一度購入したら簡単にやり直すことはできません。「こんなはずではなかった」と後悔しないために、契約前に必ず確認しておくべき重要な注意点がいくつかあります。専門的で難しい内容も含まれますが、これらを知っているかどうかで、将来の安心度が大きく変わります。

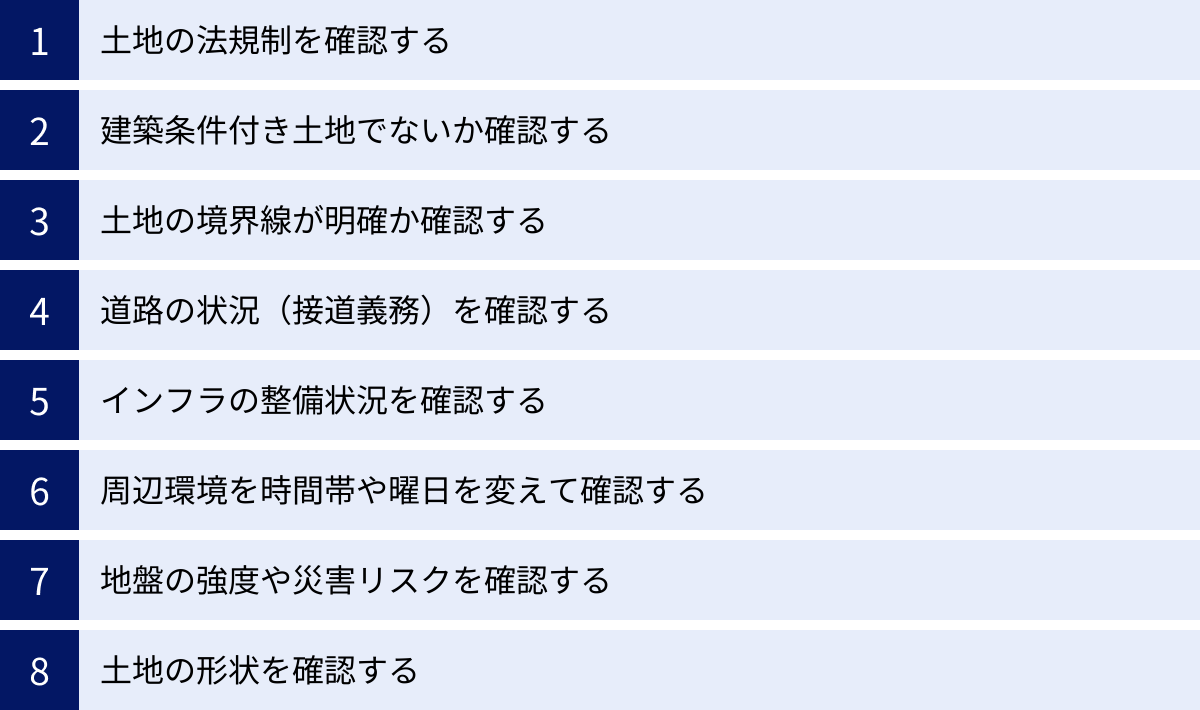

土地の法規制を確認する

土地には、建てられる建物の種類や大きさを制限するさまざまな法規制がかけられています。希望の家が建てられるかどうかを左右する、最も基本的なチェック項目です。

- 用途地域: 都市計画法に基づき、地域ごとに建てられる建物の種類(住宅、店舗、工場など)が定められています。静かな住環境を求めて第一種低層住居専用地域を選んでも、隣接する地域が商業地域であれば、将来的に大きな商業施設が建つ可能性もあります。購入したい土地だけでなく、隣接する土地の用途地域まで確認することが重要です。

- 建ぺい率・容積率: 建ぺい率は「敷地面積に対する建築面積(建物を真上から見たときの面積)の割合」、容積率は「敷地面積に対する延床面積(建物の各階の床面積の合計)の割合」を指します。この割合の上限が法律で定められており、これを超えて建物を建てることはできません。「広い土地だから大きな家が建てられる」とは限らないため、希望する広さの家が建てられるか、必ず確認が必要です。

- その他の規制: 上記以外にも、建物の高さを制限する「高さ制限」や「日影規制」、道路や隣地との境界線から建物の形を制限する「斜線制限」などがあります。これらの規制は、市区町村の役所の都市計画課などで確認できますが、通常は不動産会社や建築会社が調査してくれます。説明を受ける際には、内容をしっかり理解するよう努めましょう。

建築条件付き土地でないか確認する

「建築条件付き土地」とは、「指定された建築会社と、一定期間内(通常3ヶ月程度)に建築工事請負契約を結ぶこと」を条件として販売されている土地のことです。相場より価格が安く設定されていることが多く、魅力的に見える場合があります。

土地探しと建築会社探しが同時に完了するメリットはありますが、一方で建築会社を自由に選べない、設計プランの自由度が低い、相見積もりが取れず建築費用が割高になる可能性がある、といったデメリットも存在します。もし定められた期間内に契約が成立しない場合は、土地の売買契約も白紙解除となり、支払った手付金などは返還されますが、それまでの時間と労力が無駄になってしまいます。土地の広告に「建築条件付き」の記載がないか、必ず確認しましょう。

土地の境界線が明確か確認する

隣接する土地との境界が曖昧なまま購入してしまうと、将来、お隣さんとの間で深刻なトラブルに発展する可能性があります。フェンスやブロック塀が必ずしも正しい境界線を示しているとは限りません。

現地で、コンクリート杭や金属プレートなどの「境界標」がすべての角に設置されているかを必ず確認してください。もし境界標がない、または不明瞭な場合は、売主の責任と費用負担で、土地家屋調査士による「確定測量」を行ってもらい、隣地所有者全員の立ち会いのもとで境界を確定させることを、売買契約の条件に盛り込むのが一般的です。

道路の状況(接道義務)を確認する

家を建てるためには、その敷地が「建築基準法上の道路に、間口が2m以上接している」必要があります。これを「接道義務」と呼びます。この条件を満たしていない土地は、原則として建物を建てることができず、「再建築不可物件」と呼ばれます。価格が著しく安い場合は注意が必要です。

また、接している道路が「公道」か「私道」かも重要なポイントです。私道の場合、道路の所有者から通行や、水道・ガス管の埋設工事の際に「掘削承諾」を得る必要があるなど、将来的にトラブルとなるリスクをはらんでいます。さらに、道路の幅員が4m未満の場合(2項道路と呼ばれます)、道路の中心線から2m後退した線を道路の境界線とみなす「セットバック」が必要となり、その部分は敷地面積に含まれず、建物を建てたり塀を設けたりすることができません。これにより、有効に使える土地の面積が減ってしまうため、事前の確認が不可欠です。

インフラ(水道・ガス・電気)の整備状況を確認する

快適な生活に欠かせない電気、ガス、水道といったライフラインの整備状況も、事前に必ず確認すべき項目です。

特に注意したいのが「上下水道」と「ガス管」です。これらの配管が、敷地の前面道路まで来ているか、そして前面道路から敷地内にまで引き込まれているかを確認します。もし敷地内に引き込まれていない場合、引き込み工事に数十万円から、場合によっては100万円以上の高額な費用が別途発生することがあります。不動産会社を通じて、管轄の水道局やガス会社に整備状況を照会してもらいましょう。

周辺環境を時間帯や曜日を変えて確認する

「土地の現地見学・調査を行う」でも触れましたが、これは失敗を避ける上で極めて重要なポイントなので、改めて強調します。

物件資料や昼間の短時間の見学だけでは、その土地が持つ本当の顔は見えてきません。

- 平日と休日: 平日は静かでも、休日は近くの商業施設や公園に人が集まり、騒がしくなることがあります。

- 朝・昼・夜: 朝の通勤・通学時間帯の人の流れや交通量、夜間の街灯の明るさや人通りの少なさなど、実際に生活する時間帯の状況を確認しましょう。

- 晴れの日と雨の日: 水はけの良し悪しは、雨の日に見学することで最もよく分かります。

こうした地道な確認作業が、住み始めてからの「こんなはずじゃなかった」というギャップを防ぎます。

地盤の強度や災害リスク(ハザードマップ)を確認する

土地の外見からは判断できない、地盤の強度も重要なチェック項目です。軟弱な地盤の上に家を建てると、建物が傾く「不同沈下」のリスクがあります。これを防ぐために地盤改良工事が必要となる場合、数十万円から数百万円の追加費用がかかることもあります。購入前に地盤調査を行うのが理想ですが、難しい場合は、近隣のデータや土地の造成履歴を不動産会社に確認してもらいましょう。

また、近年多発する自然災害への備えも不可欠です。各自治体が公表している「ハザードマップ」を必ず確認し、購入を検討している土地が、洪水、土砂災害、津波などの浸水想定区域や危険区域に含まれていないかを確認しましょう。万が一のリスクを把握した上で、購入を判断することが大切です。

土地の形状を確認する

土地の形は、建てられる家の間取りや使い勝手に大きく影響します。正方形や長方形に近い「整形地」は、設計の自由度が高く、無駄なく敷地を活用できます。

一方、いびつな形をした「不整形地」や、道路に接する間口が狭く、奥に敷地が広がる「旗竿地」などは、価格が割安なことが多いですが、建築プランに制約が出たり、駐車スペースの確保が難しかったり、日当たりや風通しが悪くなったりする可能性があります。不整形地を検討する場合は、その土地のデメリットをカバーできるような設計が可能か、早めに建築会社に相談することをおすすめします。

土地購入後に家を建てるまでの流れ

土地の引き渡しが無事に完了したら、次はいよいよ夢のマイホーム建築のステップに進みます。土地購入と家づくりは一連のプロジェクトです。ここからの流れもしっかりと把握しておきましょう。

建築会社(ハウスメーカー・工務店)の選定

理想の家を形にしてくれるパートナーとなる建築会社を選びます。主な選択肢として、ハウスメーカー、工務店、設計事務所があります。それぞれの特徴を理解し、自分たちの家づくりに合った会社を選びましょう。

| 種類 | 特徴 | メリット | デメリット |

|---|---|---|---|

| ハウスメーカー | 全国規模で事業展開。ブランド力があり、商品ラインナップが豊富。 | ・品質が安定しており、工期が比較的短い ・アフターサービスや保証が手厚い ・モデルハウスで完成形をイメージしやすい |

・価格は高めの傾向 ・仕様がある程度規格化されており、設計の自由度が低い場合がある |

| 工務店 | 特定の地域に密着して事業展開。規模はさまざま。 | ・設計の自由度が高く、こだわりの家づくりに対応しやすい ・地域の気候や風土を熟知している ・ハウスメーカーに比べてコストを抑えやすい傾向 |

・会社によって技術力やデザイン力に大きな差がある ・保証内容や工期は会社ごとに確認が必要 |

| 設計事務所 | 設計を専門に行う。施工は工務店に依頼する。 | ・唯一無二のデザインなど、非常に高い設計自由度を実現できる ・施主の代理人として、工事が設計通りに行われているか監理してくれる |

・建築工事費とは別に、設計監理料が必要になる ・完成までに時間がかかることが多い |

いくつかの会社に相談し、プランニングや見積もりを依頼して比較検討します。デザインの好みや性能はもちろん、担当者との相性やコミュニケーションの取りやすさも、非常に重要な選定基準となります。

建築工事請負契約を結ぶ

建築を依頼する会社が決まり、詳細な設計プランと見積金額に納得したら、その会社と「建築工事請負契約」を結びます。これは、建物の建築を正式に依頼する契約です。

契約時には、以下の書類の内容を隅々まで確認することが重要です。

- 契約書: 工事金額、支払い条件、完成時期などが記載されています。

- 設計図書: 間取り図、立面図、仕様書など、家の設計に関する詳細な図面一式です。

- 見積書: 工事内容ごとの詳細な金額の内訳です。

- 工事請負契約約款: 工期の遅延や契約不適合が見つかった場合の対応など、細かな取り決めが記載されています。

特に、追加工事が発生した場合の費用負担や、支払いスケジュール(契約時金、着工金、上棟金、最終金など、数回に分けて支払うのが一般的)は、しっかりと確認しておきましょう。

建築確認申請

建築工事請負契約後、建築会社は、作成した設計図が建築基準法やその他の関連法令に適合しているかどうかを、行政の建築主事または民間の指定確認検査機関に審査してもらうための「建築確認申請」を行います。

この審査に合格し、「建築確認済証」が交付されて、初めて工事を開始することができます。この手続きは通常、建築会社が代行してくれます。

着工から竣工、引き渡しまで

建築確認済証が交付されると、いよいよ工事が始まります。一般的な工事の流れは以下の通りです。

- 地鎮祭・着工: 工事の安全を祈願する地鎮祭(任意)を行い、工事に着手します。

- 基礎工事: 建物を支える最も重要な基礎部分を造ります。

- 上棟(棟上げ): 柱や梁など、建物の骨組みを一日で一気に組み上げます。

- 内外装工事: 屋根、外壁、窓の取り付け、内装、住宅設備の設置などを行います。

- 完了検査: 工事が完了すると、建物が建築確認申請の通りに建てられているか、行政または指定確認検査機関による完了検査を受けます。

- 施主検査(内覧会): 完了検査に合格すると、施主が建物の最終チェックを行います。傷や汚れ、不具合がないか、図面通りに仕上がっているかを細かく確認し、手直しが必要な箇所があれば指摘します。

- 引き渡し: 手直し工事が完了し、工事代金の残金を支払うと、建物の鍵や保証書などの関連書類が渡され、正式に引き渡しとなります。この後、建物の所有権を登記する「表示登記」「保存登記」を行い、新生活がスタートします。

土地購入に関するよくある質問

最後に、土地購入を検討している方が抱きがちな、よくある質問とその回答をまとめました。

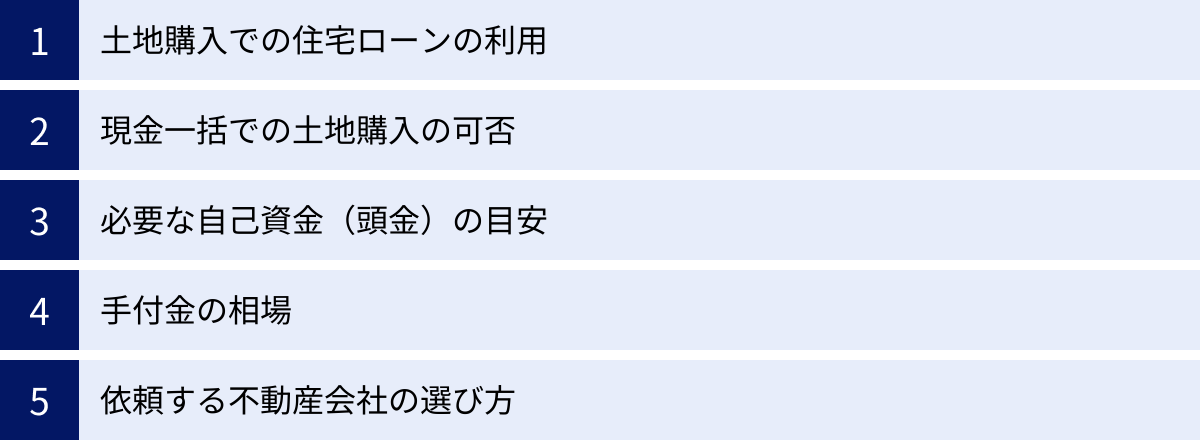

土地購入で住宅ローンは利用できる?

A: はい、利用できます。ただし、一般的な住宅ローンとは少し異なる特別なローンを利用するのが一般的です。

通常の住宅ローンは、土地と建物が一体となった「不動産」を担保にして融資を受けるものです。そのため、土地だけを先に購入する場合には、担保となる建物が存在しないため、そのままでは利用できません。

そこで利用されるのが「つなぎ融資」や「土地先行融資」といった金融商品です。

- つなぎ融資: 住宅ローンが実行されるまでの間、一時的に土地の購入代金や建物の着工金・中間金などを立て替えてくれるローンです。建物が完成し、住宅ローンが実行された時点で、その資金でつなぎ融資を一括返済します。金利は通常の住宅ローンより高めに設定されています。

- 土地先行融資: 土地の購入代金と建物の建築費用をまとめて融資するタイプのローンです。土地の決済時に土地代金分が実行され、建物の完成後に残りの建築費用分が実行されるなど、分割して融資が実行されるのが特徴です。

どちらのローンが利用できるかは金融機関によって異なるため、土地探しと並行して、早めに金融機関に相談しておくことが重要です。

土地購入は現金一括でも可能?

A: はい、もちろん可能です。

現金で購入する場合、住宅ローンの審査手続きが不要なため、契約から引き渡しまでをスピーディーに進めることができます。また、ローンの保証料や事務手数料といった諸費用がかからず、金利の負担も一切ないという大きなメリットがあります。

ただし、注意点もあります。手元の自己資金が大幅に減少するため、将来の教育資金や老後資金といったライフプランに影響が出ないか、慎重に検討する必要があります。また、住宅ローンを利用した場合に受けられる「住宅ローン控除(減税)」の恩恵を受けることができないというデメリットも忘れてはなりません。すべての資金を使い切るのではなく、不測の事態に備えた予備資金は必ず残しておくようにしましょう。

自己資金(頭金)はどのくらい必要?

A: 一概には言えませんが、一般的には「土地代金+建物代金」の総額の1〜2割程度が目安とされています。

これに加えて、土地代金の5%〜10%程度かかる諸費用は、基本的に現金で支払う必要があります。したがって、「頭金として用意する自己資金」+「諸費用分の現金」を準備しておくのが理想的です。

頭金を多く入れるほど、住宅ローンの借入額が減り、月々の返済負担が軽くなるほか、金融機関からの信用も高まりローン審査で有利になるというメリットがあります。

最近では「頭金ゼロ」で組める住宅ローンもありますが、借入額が大きくなる分、返済負担が重くなり、金利上昇時のリスクも高まります。家庭の貯蓄状況やライフプランに合わせて、無理のない範囲で準備することが最も大切です。

手付金の相場は?

A: 売買代金の5%〜10%が一般的です。

例えば、2,000万円の土地であれば100万円〜200万円が相場となります。この金額は、法律で決まっているわけではなく、売主と買主の間の合意によって決まります。宅地建物取引業者が売主の場合に限り、手付金の上限は売買代金の20%までと定められています。

手付金は、契約が成立した証拠であると同時に、万が一契約を解除する際の「解約手付」としての役割を果たします。安易に低い金額を提示すると、売主から契約を解除されやすくなるリスク(手付倍返しによる解除)も考慮する必要があります。

土地探しを依頼する不動産会社の選び方は?

A: 信頼できるパートナーを見つけるためには、以下のポイントをチェックすることをおすすめします。

- レスポンスの速さと丁寧さ: 問い合わせへの返信が早く、質問に対して的確で分かりやすい説明をしてくれるかは、信頼度を測る基本です。

- 提案力: こちらの希望条件をただ聞くだけでなく、プロの視点からメリット・デメリットを正直に伝えた上で、別の選択肢や新たな気づきを与えてくれる提案力があるかどうかが重要です。

- 専門知識と地域への精通度: 土地の法規制や地域の特性、相場観に詳しく、安心して任せられる専門知識を持っているかを見極めましょう。

- 担当者との相性: 土地探しから引き渡しまでは長い付き合いになります。何でも気軽に相談でき、誠実に対応してくれる、人間的に信頼できる担当者かどうかは非常に大切な要素です。

- 免許番号の確認: 不動産会社の免許番号は「国土交通大臣(X)第〇〇号」や「〇〇県知事(X)第〇〇号」と表記されます。カッコ内の数字(X)は免許の更新回数を示しており、数字が大きいほど営業年数が長いということになり、ひとつの信頼性の目安になります。

複数の不動産会社とコンタクトを取り、比較検討することで、自分たちに最も合ったパートナーが見つかるでしょう。