商業ビルを所有・経営する上で、毎年必ず発生するコストの一つが「固定資産税」です。特に商業ビルは、居住用の不動産と比較して税負担が重くなる傾向があり、その金額や計算方法を正確に把握しておくことは、安定したビル経営の根幹をなす重要な要素と言えます。

「所有している商業ビルの固定資産税は、一体いくらなのか?」「どうやって計算されているのか?」「少しでも安くする方法はないのか?」といった疑問や悩みを抱えているオーナー様も多いのではないでしょうか。

この記事では、商業ビルの固定資産税に焦点を当て、その基本的な仕組みから具体的な計算方法、評価額の確認方法、そして税負担を軽減するための具体的な対策まで、専門的な内容を初心者の方にも分かりやすく、網羅的に解説します。この記事を最後までお読みいただくことで、固定資産税に対する理解を深め、ご自身の資産状況に合わせた適切な税金対策を講じるための一助となるでしょう。

目次

商業ビルにかかる固定資産税の基本

商業ビルの固定資産税について理解を深める第一歩として、まずは「固定資産税」そのものと、関連する「都市計画税」の基本的な仕組みを把握することが不可欠です。誰が、いつ、どのように納税するのかという基礎知識を押さえていきましょう。

固定資産税とは

固定資産税とは、毎年1月1日(賦課期日)時点で土地、家屋、償却資産といった「固定資産」を所有している人に対して、その資産が所在する市町村(東京23区の場合は都)が課税する地方税です。この税収は、道路や公園の整備、教育、福祉、消防・救急といった、私たちが日々の生活で利用する様々な行政サービスの貴重な財源として活用されています。

商業ビルにおいては、主に以下の3種類が課税対象となります。

- 土地(Land): ビルが建っている敷地そのものが課税対象です。都市部の一等地に建つ商業ビルであれば、この土地の価値が非常に高くなり、固定資産税額に大きな影響を与えます。

- 家屋(House): ビルの建物本体が課税対象です。構造(鉄骨鉄筋コンクリート造など)、規模(床面積)、築年数、付帯設備(エレベーター、空調設備など)によって評価されます。

- 償却資産(Depreciable Assets): 土地や家屋とは別に、事業のために使用している構築物や機械、備品なども課税対象となります。商業ビルでは、テナントの内装や看板、受変電設備、駐車場の舗装、フェンスなどがこれに該当します。償却資産は、土地・家屋とは別に所有者が自ら申告する必要がある点が特徴です。

このように、商業ビルは土地と家屋だけでなく、事業用の償却資産も課税対象となるため、全体としての資産価値が高く評価されやすく、結果として固定資産税も高額になる傾向があります。

都市計画税とは

都市計画税は、都市計画事業または土地区画整理事業に要する費用に充てることを目的として、市街化区域内に所在する土地および家屋の所有者に対して課される地方税です。固定資産税とあわせて徴収されるため、しばしば混同されがちですが、目的が異なります。

- 課税対象: 原則として「市街化区域」内にある土地と家屋です。償却資産は対象外です。

- 市街化区域とは: 都市計画法に基づき、「すでに市街地を形成している区域」または「おおむね10年以内に優先的かつ計画的に市街化を図るべき区域」として指定されたエリアを指します。多くの商業ビルはこの市街化区域内に立地しています。

- 市街化調整区域: 市街化を抑制すべき区域とされており、原則として都市計画税は課税されません。

商業ビルが市街化区域内に存在する場合、所有者は固定資産税に加えて都市計画税も納付する義務が生じます。納税通知書には固定資産税と都市計画税が合算された金額が記載されていることが一般的です。この二つの税金は、ビル経営における重要なランニングコストであると認識しておく必要があります。

納税義務者は誰か

固定資産税・都市計画税の納税義務者は、毎年1月1日(賦課期日)時点の固定資産課税台帳に、その固定資産の所有者として登録されている個人または法人です。

この「1月1日時点の所有者」というルールは非常に重要です。例えば、年の途中で商業ビルを売買した場合でも、その年の納税義務は1月1日時点の所有者、つまり売主にあります。

ただし、実際の不動産取引においては、売買契約書で「引渡し日を基準として、固定資産税・都市計画税を日割りで按分し、買主が売主にその分を支払う」という取り決め(公租公課の精算)を行うのが一般的です。これはあくまで当事者間の私的な契約上の取り決めであり、市町村に対する納税義務そのものが買主に移るわけではない点に注意が必要です。市町村からの納税通知書は、変わらず1月1日時点の所有者である売主のもとへ送付されます。

また、商業ビルが複数の個人や法人による共有名義になっている場合は、共有者全員が連帯して納税する義務(連帯納税義務)を負います。持分に応じて納税額が分割されるわけではなく、共有者の一人が代表して全額を納付するのが一般的ですが、万が一滞納が発生した場合は、各共有者が自身の持分に関わらず全額の納税義務を負うことになります。

納税はいつ行うのか

固定資産税・都市計画税の納税は、以下の流れで進むのが一般的です。

- 納税通知書の送付: 毎年4月~6月頃に、固定資産が所在する市町村から納税義務者宛てに「納税通知書」が送付されます。この通知書には、税額の根拠となる固定資産の評価額、課税標準額、税率、そして納付すべき税額が明記されています。

- 納付: 納税通知書に従って税金を納付します。納付方法は、一括払いと分割払い(通常は年4回)から選択できます。

- 納期: 分割払いの場合、納期は通常、6月末、9月末、12月末、翌年2月末のように設定されていますが、これは市町村によって異なります。必ず納税通知書に記載されている納期を確認してください。

- 納付場所: 金融機関の窓口、コンビニエンスストア、市町村の税務課窓口のほか、近年ではクレジットカード払いやスマートフォン決済アプリに対応する自治体も増えています。

納税は国民の義務であり、定められた納期までに必ず納付しなければなりません。万が一、納税通知書の内容に疑問がある場合や、支払いが困難な事情がある場合は、放置せずに速やかに市町村の担当窓口に相談することが重要です。

商業ビルの固定資産税の計算方法

商業ビルの固定資産税がどのくらいの金額になるのかを把握するためには、その計算方法を理解する必要があります。ここでは、固定資産税と都市計画税の具体的な計算式と、その計算の基礎となる「固定資産税評価額」がどのように決まるのかを詳しく解説します。

固定資産税の計算式

商業ビルにかかる固定資産税は、以下の計算式で算出されます。

固定資産税額 = 課税標準額 × 税率(標準税率1.4%)

この計算式に出てくる用語を一つずつ見ていきましょう。

- 課税標準額: 税額を計算する直接の基礎となる金額です。基本的には「固定資産税評価額」と同じ金額になりますが、住宅用地の特例などの軽減措置が適用される場合は、評価額よりも低い金額になります。商業ビルの場合、原則として軽減措置の適用がないため、「課税標準額 ≒ 固定資産税評価額」となるケースがほとんどです。

- 税率: 固定資産税の税率は、地方税法によって1.4%が「標準税率」と定められています。多くの市町村ではこの1.4%を採用していますが、財政状況などに応じて市町村が条例でこれとは異なる税率(制限税率である1.7%を超えない範囲)を定めることも可能です。所有するビルの所在地の税率が何%になっているかは、市町村のウェブサイトや納税通知書で確認できます。

例えば、商業ビルの土地と家屋を合わせた固定資産税評価額(課税標準額)が2億円で、税率が1.4%の場合、年間の固定資産税額は「2億円 × 1.4% = 280万円」となります。

都市計画税の計算式

商業ビルが市街化区域内にある場合、固定資産税に加えて都市計画税も課税されます。その計算式は以下の通りです。

都市計画税額 = 課税標準額 × 税率(制限税率0.3%)

- 課税標準額: こちらも固定資産税と同様、基本的には固定資産税評価額が基になります。

- 税率: 都市計画税の税率は、地方税法によって0.3%が「制限税率(上限)」と定められています。市町村はこの上限を超えない範囲で、条例によって税率を自由に設定できます。0.2%や0.25%など、0.3%未満の税率を採用している市町村も少なくありません。

先ほどの例で、同じ商業ビルの固定資産税評価額が2億円で、都市計画税の税率が0.3%の場合、年間の都市計画税額は「2億円 × 0.3% = 60万円」となります。

したがって、この商業ビルの所有者が年間に納める税金の合計は、固定資産税280万円+都市計画税60万円=合計340万円ということになります。

計算の基礎となる固定資産税評価額の決まり方

固定資産税・都市計画税の税額を決定する最も重要な要素が「固定資産税評価額」です。この評価額は、総務大臣が定めた「固定資産評価基準」に基づき、各市町村長が個々の不動産の状況に応じて決定します。評価額は3年に一度見直され(これを「評価替え」と呼びます)、不動産の売買価格(時価)とは異なり、一般的に時価の70%程度が目安とされています。

商業ビルの評価額は、「土地」と「家屋」それぞれについて、以下の方法で算出されます。

土地の評価額

土地の評価方法は、主に「市街地宅地評価法(路線価方式)」が用いられます。

- 路線価方式とは: 道路(路線)に面する標準的な宅地の1平方メートルあたりの価格(路線価)を基に、個々の土地の形状や利用状況に応じて評価額を算出する方法です。

- 路線価: 主に商業地や住宅地など、道路に沿って建物が密集している地域で用いられます。国税庁が相続税・贈与税の算定用に公表する「相続税路線価」とは異なり、市町村が固定資産税のために設定するものです。

- 評価額の計算:

路線価 × 各種補正率 × 地積(面積)で計算されます。

各種補正率には、土地の個性や利用価値を評価に反映させるための様々なものがあります。商業地では以下のような補正が特に重要になります。

- 奥行価格補正: 道路からの奥行きが長すぎたり短すぎたりする場合に適用されます。

- 側方路線影響加算・二方路線影響加算: 角地や二つの道路に面している土地など、利便性が高い場合に評価額が加算されます。

- 不整形地補正: L字型や旗竿地など、土地の形がいびつで利用効率が悪い場合に評価額が減額されます。

- 間口狭小補正: 道路に接している部分(間口)が狭い場合に減額されます。

商業ビルの土地は、駅前や大通り沿いなど利便性の高い場所にあることが多く、路線価そのものが高く設定されています。さらに、角地であることも多いため、側方路線影響加算などが適用され、評価額がより高くなる傾向があります。

建物の評価額

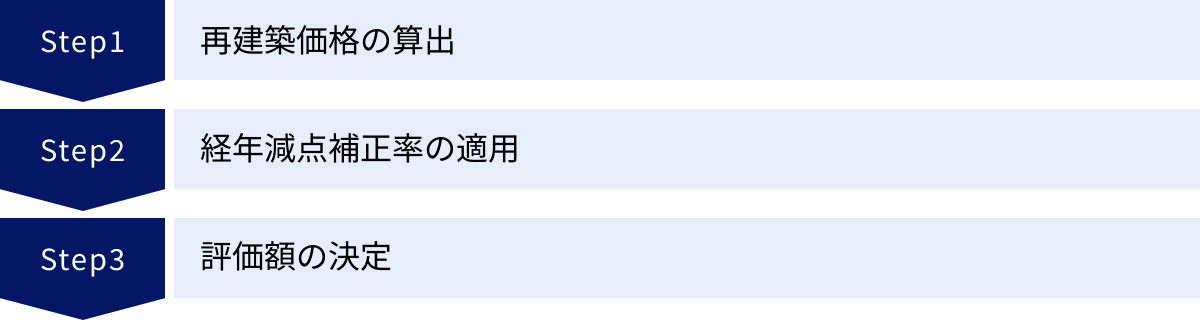

建物の評価方法は、「再建築価格方式」が用いられます。

- 再建築価格方式とは: 評価対象となる家屋と同一のものを、評価の時点においてその場所に新築するものとした場合に必要とされる建築費(再建築価格)を求め、そこに建築後の年数の経過によって生じる損耗の状況による減価(経年減点補正)を考慮して評価額を算出する方法です。

具体的には、以下の流れで評価額が決定されます。

- 再建築価格の算出:

- 市町村の職員が現地調査(新築・増築時)を行い、建物の構造(木造、鉄骨造、RC造など)、屋根、外壁、内装、建築設備(エレベーター、空調、電気設備など)の種類や仕様、数量を確認します。

- これらの情報と「固定資産評価基準」で定められた標準的な単価を基に、もし今同じ建物を新築したら、いくらかかるかという「再建築価格」を算出します。グレードの高い建材や豪華な設備を使用しているビルほど、再建築価格は高くなります。

- 経年減点補正率の適用:

- 建物は年数の経過とともに劣化し、価値が減少します。この価値の減少を反映させるのが「経年減点補正率」です。

- この補正率は、建物の構造や用途によって定められており、築年数が古くなるほど補正率が小さくなり、評価額が下がっていきます。

- ただし、一定の年数が経過すると減価は止まり、最終的に再建築価格の20%が下限となります。どんなに古い建物でも、評価額がゼロになることはありません。

- 評価額の決定:

評価額 = 再建築価格 × 経年減点補正率で算出されます。

このように、商業ビルの固定資産税評価額は、土地の立地条件や形状、建物の構造や設備、築年数といった様々な要素が複雑に絡み合って決定されています。

固定資産税評価額を確認する3つの方法

自身の商業ビルの固定資産税が適正かどうかを判断するためには、まずその根拠となる「固定資産税評価額」を正確に把握することがスタートラインです。ここでは、評価額を確認するための代表的な3つの方法について、それぞれの特徴と手順を解説します。

① 納税通知書で確認する

最も手軽で基本的な確認方法は、毎年4月~6月頃に市町村から送られてくる「固定資産税・都市計画税 納税通知書」を見ることです。この通知書には、納付すべき税額だけでなく、その計算根拠となる情報が詳細に記載されています。

通常、納税通知書には「課税明細書」が同封されています。この課税明細書に、所有している固定資産(土地・家屋)ごとの情報が一覧で記載されています。確認すべき項目は主に以下の通りです。

| 確認項目 | 内容 | 記載場所の例 |

|---|---|---|

| 価格(評価額) | 固定資産税評価額そのものです。土地と家屋、それぞれについて記載されています。これが税額計算のすべての基礎となります。 | 「価格」または「評価額」という欄 |

| 課税標準額 | 税率を掛ける直接の対象となる金額です。商業ビルの場合は、原則として「価格(評価額)」と同額になります。 | 「課税標準額」または「本則課税標準額」という欄 |

| 所在・地番・地目・地積 | 土地の場所、登記上の種類(宅地など)、面積が記載されています。登記情報と相違がないか確認しましょう。 | 土地に関する項目 |

| 家屋番号・種類・構造・床面積 | 建物の識別番号、用途(店舗、事務所など)、構造(RC造など)、各階の床面積が記載されています。こちらも現況と相違がないか確認します。 | 家屋に関する項目 |

まずはこの課税明細書をじっくりと読み解き、記載されている情報、特に「価格(評価額)」の欄を把握することが第一歩です。もし記載内容に誤りや疑問点があれば、それが税額の見直しにつながる可能性があります。納税通知書は捨てずに必ず保管しておきましょう。

② 固定資産評価証明書を取得する

「固定資産評価証明書」は、固定資産課税台帳に登録されている固定資産の評価額を証明する公的な書類です。不動産の売買や贈与による所有権移転登記、金融機関からの融資(担保評価)、訴訟手続きなどで必要となることがあります。

納税通知書を紛失してしまった場合や、年度の途中で最新の評価額を証明する必要が生じた場合に取得します。

- 取得場所: 対象の不動産が所在する市町村の役所(資産税課など)、支所、出張所などで取得できます。郵送での請求や、自治体によってはマイナンバーカードを利用してコンビニエンスストアで取得できる場合もあります。

- 申請できる人:

- 納税義務者本人(所有者)

- 同居の親族

- 納税管理人

- 代理人(委任状が必要)

- 借地人・借家人(賃貸借契約書など権利関係を証明する書類が必要)

- 破産管財人などの利害関係者

- 必要なもの:

- 申請書(役所の窓口に備え付け)

- 本人確認書類(運転免許証、マイナンバーカードなど)

- 手数料(1通あたり300円程度。自治体により異なる)

- 法人の場合は代表者印、代理人が申請する場合は委任状

固定資産評価証明書には、納税通知書の課税明細書と同様の情報(所在地、地目、地積、家屋番号、構造、床面積、評価額など)が記載されています。公的な証明書として、客観的な評価額データを確認したい場合に有効な手段です。

③ 固定資産課税台帳を閲覧する

固定資産税評価額を確認するもう一つの方法として、「固定資産課税台帳の閲覧制度」があります。これは、納税義務者が自身の資産に関する固定資産課税台帳の内容を確認できる制度です。

この制度と似て非なるものに「土地・家屋価格等縦覧帳簿の縦覧制度」があります。両者の違いを理解しておくことが重要です。

| 制度名 | 閲覧・縦覧できる内容 | 期間 | 目的 |

|---|---|---|---|

| 固定資産課税台帳の閲覧 | 自分の資産に関する台帳の内容 | 通年(自治体による) | 自身の資産内容の確認 |

| 土地・家屋価格等縦覧帳簿の縦覧 | 同一市区町村内の他の土地・家屋の価格(評価額) | 毎年4月1日~第1期の納期限まで | 自分の資産の評価額が、他の資産と比較して適正かどうかを確認する |

固定資産課税台帳の閲覧は、自分のビルの評価額そのものを確認する行為です。納税通知書や評価証明書と同じ内容を確認できます。

一方で、縦覧制度は、自分のビルの評価額が、近隣の類似した商業ビルと比較して高すぎたり安すぎたりしないか、その妥当性をチェックするために非常に有効な手段です。例えば、「隣のビルと規模は同じくらいなのに、うちのビルの土地の評価額だけが突出して高いのではないか?」といった疑問を持った際に、この制度を利用して客観的な比較検討ができます。

- 縦覧・閲覧ができる場所: 対象の不動産が所在する市町村の役所(資産税課など)

- 縦覧・閲覧ができる人:

- 閲覧: 納税義務者、借地人・借家人などの利害関係者

- 縦覧: その市町村の固定資産税の納税者

- 必要なもの: 本人確認書類(運転免許証、納税通知書など)

- 費用: 閲覧は有料(手数料がかかる)の場合が多いですが、縦覧期間中の縦覧は無料です。

これらの3つの方法を使い分けることで、自身の商業ビルの固定資産税評価額を正確に把握し、その評価が適正であるかを多角的に検証できます。特に、納税通知書を受け取ったら、まずは内容を精査し、疑問があれば縦覧制度を活用して比較検討するという流れが、適切な税金対策の第一歩となります。

住宅用不動産との違いと商業ビルの軽減措置

商業ビルの固定資産税を考える上で、多くの人が住んでいる住宅用不動産との税制上の違いを理解することは非常に重要です。なぜ商業ビルの税金は高くなりがちなのか、その最大の理由がここにあります。ここでは、住宅用不動産に適用される特例と、商業ビルにおける軽減措置の現状について解説します。

住宅用不動産に適用される主な軽減措置

居住用の家屋が建っている土地や、新築の住宅には、税負担を軽減するための手厚い特例措置が設けられています。

住宅用地の特例

人が居住するための家屋の敷地(住宅用地)については、その面積に応じて課税標準額が大幅に減額される特例が適用されます。

| 土地の区分 | 面積 | 固定資産税の課税標準額 | 都市計画税の課税標準額 |

|---|---|---|---|

| 小規模住宅用地 | 住宅1戸あたり200㎡までの部分 | 評価額 × 1/6 | 評価額 × 1/3 |

| 一般住宅用地 | 住宅1戸あたり200㎡を超える部分 | 評価額 × 1/3 | 評価額 × 2/3 |

例えば、評価額が6,000万円の200㎡の土地に住宅が建っている場合、この特例により固定資産税の課税標準額は6,000万円 × 1/6 = 1,000万円にまで圧縮されます。税額に換算すると、特例がない場合は「6,000万円 × 1.4% = 84万円」ですが、特例適用後は「1,000万円 × 1.4% = 14万円」となり、負担が大きく軽減されることがわかります。

新築住宅の減額措置

一定の要件を満たす新築住宅を取得した場合、新築後一定期間、家屋にかかる固定資産税が2分の1に減額される措置です。

- 対象: 床面積が50㎡以上280㎡以下の新築住宅など

- 減額内容: 家屋の固定資産税額を1/2に減額

- 減額期間:

- 一般の住宅: 新築後3年度分

- 3階建て以上の耐火・準耐火建築物(マンションなど): 新築後5年度分

これらの措置は、国民の居住の安定を図るという政策的な目的から導入されています。

商業ビルに軽減措置は原則適用されない

ここが最も重要なポイントです。前述した「住宅用地の特例」や「新築住宅の減額措置」は、店舗、事務所、倉庫など、事業の用に供されている商業ビルには原則として適用されません。

つまり、商業ビルが建っている土地は「非住宅用地(商業地等)」として扱われ、課税標準額の特例(1/6や1/3に軽減される措置)が受けられないのです。土地の評価額がそのまま課税標準額に反映されるため、特に地価の高い都市部に立地する商業ビルでは、土地の固定資産税が非常に高額になります。

具体例で比較してみましょう。

同じ評価額6,000万円、面積200㎡の土地があったとします。

- ケースA:住宅が建っている場合(住宅用地)

- 課税標準額:6,000万円 × 1/6 = 1,000万円

- 固定資産税額:1,000万円 × 1.4% = 14万円

- ケースB:商業ビルが建っている場合(非住宅用地)

- 課税標準額:6,000万円(軽減なし)

- 固定資産税額:6,000万円 × 1.4% = 84万円

このように、土地の条件が全く同じでも、その上に建っている建物の用途が違うだけで、年間の固定資産税額に70万円もの差が生まれるのです。これが、「商業ビルの固定資産税は高い」と言われる最大の理由です。

商業ビルで利用できる可能性のある特例

では、商業ビルには税負担を軽減する手段が全くないのかというと、そうではありません。住宅用地の特例のような恒久的な大幅減額措置はありませんが、特定の条件を満たすことで利用できる可能性のある制度がいくつか存在します。

これらは主に、国や自治体が推進する政策(耐震化、省エネ化、中小企業支援など)に合致する投資を行ったビルに対して、インセンティブとして時限的に税を軽減するものです。

- 耐震改修に伴う減額措置:

- 内容: 1982年(昭和57年)1月1日以前に建てられた商業ビルなどで、現行の耐震基準に適合させるための改修工事(費用50万円超)を行った場合、工事完了の翌年度から一定期間、その建物の固定資産税が減額されます。

- 減額割合・期間: 自治体によって異なりますが、例えば1~2年度分、税額の1/2を減額するといった措置があります。

- 注意点: 工事完了後3ヶ月以内に市町村への申告が必要です。

- 省エネ改修(熱損失防止改修)に伴う減額措置:

- 内容: 2014年(平成26年)4月1日以前に建てられた建物で、窓の断熱改修や床・壁・天井の断熱改修工事(費用60万円超)を行った場合に適用される可能性があります。

- 減額割合・期間: 改修工事完了の翌年度分に限り、その建物の固定資産税額の1/3が減額されます。

- 注意点: こちらも工事完了後3ヶ月以内の申告が必要です。

- 中小企業等経営強化法に基づく特例:

- 内容: 後ほど詳しく解説しますが、中小企業者が「経営力向上計画」の認定を受け、生産性向上に資する特定の新規設備(機械装置、工具、器具備品、建物附属設備など)を取得した場合、その償却資産にかかる固定資産税が軽減される制度です。

- 減額内容: 取得の翌年から3年間、課税標準額が2分の1になります。

これらの特例は、いずれも所有者が自ら情報を収集し、要件を確認した上で、能動的に申請手続きを行う必要があります。自動的に適用されるものではないため、ビルの改修や新たな設備投資を検討する際には、こうした税制上の優遇措置が利用できないか、事前に市町村や専門家に確認することが賢明です。

商業ビルの固定資産税を安くする方法6選

商業ビルの固定資産税は経営上の大きな負担ですが、適切な知識と対策を講じることで、その負担を軽減できる可能性があります。ここでは、オーナーが自ら実践できる可能性のある、固定資産税を安くするための具体的な方法を6つ厳選してご紹介します。

① 固定資産税評価額が適正か見直す

最も基本的かつ効果的な節税策は、税額の根拠となっている「固定資産税評価額」そのものが適正に算出されているかを確認することです。評価は市町村の職員が行いますが、膨大な数の不動産を評価する過程で、誤りが生じる可能性はゼロではありません。納税通知書や課税明細書を鵜呑みにせず、専門的な視点でチェックすることが重要です。

土地の評価額のチェックポイント

土地の評価は路線価を基に行われますが、個別の土地の状況を反映させる「補正」が正しく適用されているかが鍵となります。

- 路線価の適用ミス: 複数の道路に面している場合、本来適用すべきでない高い方の路線価が適用されているケースがあります。原則として、最も影響度の高い正面路線価を基に計算されるべきです。

- 各種補正の漏れ:

- 不整形地補正: L字型や三角形、旗竿地など、使い勝手の悪い土地は減額補正の対象ですが、この適用が漏れている、または補正率が不十分な場合があります。

- 無道路地: 建築基準法上の道路に接していない土地は、評価が大幅に減額されるべきですが、見落とされていることがあります。

- がけ地補正: 敷地内に崖や急傾斜地が含まれている場合、その部分は利用が制限されるため減額の対象となります。

- 地積(面積)の誤り: 登記簿上の面積と、実際の利用状況(現況面積)が異なる場合があります。固定資産税は現況主義が原則のため、現況面積が登記簿面積より小さい場合は、評価額が過大になっている可能性があります。

- 利用状況の反映: 土地の一部が私道として不特定多数の人の通行に使われている場合、その部分は非課税または大幅な減額の対象となることがあります。

建物の評価額のチェックポイント

建物の評価は再建築価格方式で行われますが、ここでも評価の基となる情報に誤りがないかを確認します。

- 床面積の誤り: 課税明細書に記載されている床面積が、実際の床面積よりも大きく計算されているケースです。特に、建築基準法上の床面積に含まれない吹抜け部分や、独立した外部階段などが誤って算入されていることがあります。

- 構造・用途の誤り: 例えば、鉄骨造(S造)なのに、より評価額が高くなる鉄骨鉄筋コンクリート造(SRC造)として評価されているなど、建物の構造や用途の認定が誤っている場合があります。

- 経年減点補正の適用: 評価替えの際に、本来適用されるべき経年減点補正が正しく反映されていないケースも考えられます。

- 償却資産との二重課税: テナントが設置した内装や空調設備などは、本来テナントが「償却資産」として申告・納税すべきものです。しかし、これが誤ってビルオーナー所有の「家屋」の評価に含まれてしまい、オーナーが固定資産税(家屋)を、テナントが固定資産税(償却資産)を二重に支払っているケースがあります。

評価額に不服がある場合は審査申出を行う

これらのチェックポイントを確認し、評価額が過大であると判断した場合は、市町村の固定資産評価審査委員会に対して「審査の申出」を行うことができます。

- 申出期間: 納税通知書を受け取った日の翌日から起算して3ヶ月以内です。この期間を過ぎると、原則としてその年度の評価額を争うことはできなくなります。

- 手続き: 所定の申出書に不服の理由を具体的に記載し、根拠となる資料(測量図、写真、契約書など)を添付して提出します。

- 注意点: 審査申出は専門的な知識を要するため、不動産鑑定士や固定資産税に詳しい税理士などの専門家に相談することをおすすめします。専門家による評価額の調査や意見書の作成が、申出を有利に進める上で非常に有効です。

② 土地を分筆する

所有している土地が広い場合や、複数の道路に面している場合、土地を分筆(一つの土地を複数の土地に分けて登記すること)することで、全体の固定資産税評価額を下げられる可能性があります。

例えば、一つの大きな土地が、路線価の高い大通りと、路線価の低い裏通りの両方に面しているとします。この場合、土地全体が高い大通りの路線価を基準に評価されてしまうことがあります。しかし、土地を大通り側の部分と裏通り側の部分に分筆すれば、裏通り側の土地は低い路線価で評価されることになり、合計の評価額が下がる可能性があるのです。

また、利用価値の低い部分(例えば、崖地や細長い土地)を分筆して切り離すことで、その部分の評価を下げ、全体の税負担を軽減する戦略も考えられます。ただし、分筆には土地家屋調査士による測量や登記の費用がかかります。また、分筆によって土地の使い勝手が悪くなったり、必ずしも評価額が下がるとは限らないため、実行前に専門家と十分にシミュレーションすることが不可欠です。

③ 建物の解体や建て替えの時期を調整する

固定資産税は、毎年1月1日(賦課期日)時点の現況に基づいて課税されます。この「賦課期日」を意識したスケジュール管理が節税につながります。

- 建物の解体: 例えば、老朽化したビルを解体する場合、1月2日以降に解体工事を完了させれば、その年の固定資産税は「建物がある状態」で課税されます。逆に、12月末までに解体を完了させてしまうと、翌年の1月1日時点では「更地」となり、建物分の固定資産税はかからなくなりますが、土地に対する住宅用地の特例がない商業地では、更地になっても土地の評価額は基本的に変わりません(場合によっては更地の方が高く評価されることもあります)。

- 建て替え: 建て替えを計画している場合、古い建物を年末に解体し、新しい建物が翌年の1月1日時点でまだ完成していなければ、その年は建物に対する固定資産税がかからなくなります。この「建物が存在しない1年間」を意図的に作ることで、1年分の固定資産税(家屋分)を節約できます。

ただし、解体費用や、建物がない期間の収益(家賃収入など)の機会損失も考慮する必要があるため、総合的な視点での判断が求められます。

④ 償却資産の申告内容を見直す

商業ビルオーナーは、土地・家屋だけでなく、事業用の「償却資産」についても毎年1月末までに申告する義務があります。この申告内容を定期的に見直すことが、無駄な税金の支払いを防ぐことにつながります。

- 除却・廃棄した資産の申告漏れ: すでに廃棄したり、売却したりして現存しない設備(古い空調、看板、内装など)を、誤って申告し続けているケースが散見されます。耐用年数を過ぎた資産であっても、申告が続いている限りは取得価額の5%を評価額の下限として課税され続けます。定期的に資産台帳と現物を確認し、不要な資産は速やかに除却の申告を行いましょう。

- 評価額の低い資産の申告: 取得価額が10万円未満の資産や、耐用年数が1年未満の資産は、原則として償却資産税の対象外です。また、中小企業者等の特例により、30万円未満の減価償却資産を一括で経費に計上した場合も、課税対象から外れます。これらの資産を誤って申告していないか確認が必要です。

償却資産の管理は煩雑になりがちですが、正確な申告がコンプライアンス遵守と節税の両面で重要です。

⑤ 中小企業等経営強化法に基づく特例を利用する

中小企業者等が、生産性向上や経営力強化のために新たな設備投資を行う際に利用できる強力な支援策です。

- 制度概要: 中小企業者が自社の経営力を向上させるための計画(「経営力向上計画」)を作成し、国の認定を受けることで、税制優遇や金融支援を受けられる制度です。

- 固定資産税の特例: 認定を受けた計画に基づき、一定の要件を満たす新規設備(機械装置、測定工具・検査工具、器具備品、建物附属設備など)を取得した場合、その設備にかかる固定資産税の課税標準額が、最初の3年間、2分の1に軽減されます。

- 対象者: 資本金1億円以下の会社、従業員数1,000人以下の個人事業主など、幅広い中小企業者が対象です。

- 手続き: まず経営力向上計画を策定し、事業分野ごとの主務大臣(経済産業省など)に申請して認定を受ける必要があります。その上で、対象設備を取得し、市町村に税務申告を行います。

これからビルの大規模修繕で空調設備やエレベーターを更新する、あるいは新たな事業のために高額な器具備品を導入するといった計画がある場合は、この特例が利用できないか積極的に検討する価値があります。最新の制度内容は中小企業庁のウェブサイトなどで確認してください。(参照:中小企業庁ウェブサイト)

⑥ 支払い方法を工夫してポイントを貯める

これは直接的な節税ではありませんが、実質的な負担を軽減するテクニックです。近年、固定資産税の支払いにクレジットカードやスマートフォン決済アプリ(PayPay、LINE Payなど)を利用できる自治体が増えています。

- メリット: これらの支払い方法を利用することで、決済額に応じたポイント還元が受けられます。固定資産税は高額になることが多いため、還元率1.0%のカードで支払えば、税額によっては数万円分のポイントが貯まることもあります。

- 注意点:

- 決済手数料: クレジットカード払いの場合、税額に応じて決済手数料がかかる自治体があります。ポイント還元率が手数料を上回るかどうかを事前に確認する必要があります。

- 対応状況: すべての自治体で対応しているわけではありません。また、利用できる決済アプリの種類や、一度に決済できる上限額も自治体によって異なります。

お住まいの自治体のウェブサイトで対応状況を確認し、最もお得な支払い方法を選択することで、少しでも負担を軽くすることが可能です。

固定資産税を滞納した場合のリスク

固定資産税は、ビル経営における重要な経費であり、納期限までに必ず納付しなければならない税金です。もし資金繰りの問題などで支払いが遅れ、滞納してしまった場合、非常に重いペナルティが課されることになります。ここでは、滞納がもたらす深刻なリスクについて解説します。

延滞金が発生する

固定資産税を定められた納期限までに納付しない場合、その翌日から納付する日までの日数に応じて「延滞金」が自動的に加算されます。この延滞金の利率は、消費者金融などからの借入れと比べても決して低いものではありません。

延滞金の利率は、納期限の翌日から1ヶ月を経過する日までと、それを過ぎた日で異なる二段階の利率が適用されるのが一般的です。利率は年ごとに見直されますが、法律で定められた特例基準割合(市中金利に連動)を基に計算されます。

参考として、令和6年(2024年)1月1日から12月31日までの期間における延滞金の割合は、多くの自治体で以下のようになっています。

| 期間 | 延滞金の割合(年率) |

|---|---|

| 納期限の翌日から1ヶ月を経過する日まで | 特例基準割合 + 1% (上限7.3%) → 年2.4% |

| 納期限の翌日から1ヶ月を経過した日以降 | 特例基準割合 + 7.3% → 年8.7% |

(参照:各市町村のウェブサイト等。利率は変動する可能性があります。)

例えば、100万円の固定資産税を1年間滞納した場合、単純計算で最大8万円以上の延滞金が発生する可能性があります。滞納期間が長引けば長引くほど、延滞金は雪だるま式に膨れ上がっていきます。納税が困難な場合は、延滞金が発生する前に、必ず市町村の納税課や税務課の窓口に相談することが重要です。事情によっては、分割納付や徴収の猶予といった相談に応じてくれる場合があります。

財産が差し押さえられる

納税の相談もせず、市町村から送られてくる「督促状」や「催告書」を無視し続けると、最終的には法律に基づく強制的な手続きとして、財産が差し押さえられます。これは、滞納している税金を強制的に徴収するための最終手段です。

差し押さえは、裁判所の許可などを必要とせず、行政機関(市町村)の権限で執行できる強力な処分です。

- 差し押さえの対象となる財産:

- 預貯金: 金融機関に照会し、口座を差し押さえます。口座にある残高は、滞納している税金と延滞金に充当されます。

- 給与・役員報酬: 勤務先に通知され、毎月の給与から一定額が天引きされます。

- 不動産: 所有している商業ビルそのものや、その他の土地・建物が差し押さえの対象となります。

- 売掛金: テナントからの賃料収入(売掛債権)が差し押さえられ、テナントはビルオーナーではなく市町村に直接賃料を支払うことになります。

- その他、自動車、生命保険の解約返戻金など、金銭的価値のあるあらゆる財産が対象となります。

- 差し押さえ後の流れ:

不動産が差し押さえられた場合、市町村はそれを「公売」にかけることがあります。公売とは、差し押さえた財産をインターネットオークションなどで売却し、その売却代金を滞納税に充当する手続きです。最悪の場合、大切な資産である商業ビルを失うことにもなりかねません。

また、財産を差し押さえられると、取引先や金融機関からの信用を著しく損ない、事業の継続そのものが困難になるリスクも伴います。固定資産税の滞納は、単に延滞金がかかるというレベルの問題ではなく、ビル経営の根幹を揺るがす極めて深刻な事態であることを強く認識しておく必要があります。

商業ビルの固定資産税に関するよくある質問

ここでは、商業ビルの固定資産税に関して、オーナー様から寄せられることの多い質問とその回答をまとめました。

固定資産税は経費として計上できますか?

はい、事業用の商業ビルにかかる固定資産税・都市計画税は、不動産経営上の必要経費として全額計上できます。会計処理上は「租税公課」という勘定科目で処理するのが一般的です。

経費として計上することで、課税所得を圧縮できるため、結果的に法人税や所得税の節税につながります。忘れずに確定申告で計上することが重要です。

ただし、経費として計上するタイミング(損金算入時期)については、いくつかの考え方があります。

- 賦課決定があった事業年度: 納税通知書が送付された日(通常4月~6月)の属する事業年度に、その年度分の税額全額を経費として計上する方法。最も一般的な方法です。

- 納付した事業年度: 実際に各納期で税金を支払った日に、その支払った金額を経費として計上する方法。

- 各納期の開始日の属する事業年度: 各納期(例:6月末、9月末など)の開始日の属する事業年度に、対応する税額を経費として計上する方法。

どの方法を選択しても、継続して同じ方法で処理することが会計の原則上求められます。詳しくは、顧問税理士などの専門家にご確認ください。

テナントに固定資産税の一部を請求できますか?

この質問は非常に多く寄せられますが、結論から言うと、法律上の納税義務者はあくまでビルオーナーであり、オーナーがテナントに対して固定資産税の支払いを法的に直接請求する権利はありません。

しかし、賃貸借契約書の中で、当事者間の合意として、テナントが固定資産税の一部を負担することを定めることは可能です。実務上は、以下のような方法がよく用いられます。

- 共益費・管理費に含める: 最も一般的な方法です。共益費や管理費の算定根拠の中に、固定資産税や都市計画税を含めて設定します。これにより、毎月の賃料とあわせて、実質的に固定資産税の一部をテナントに負担してもらう形になります。

- 固定資産税等負担金として別途請求する: 契約書に「公租公課の変動に応じて、負担金を請求できる」といった条項を盛り込み、固定資産税の納税通知書が来たタイミングで、使用面積按分などの合理的な基準で算出した金額をテナントに別途請求する方法です。

いずれの方法をとるにせよ、最も重要なのは、賃貸借契約書にその旨を明確に記載し、契約締結時にテナントの合意を得ておくことです。契約書に根拠のない請求は、トラブルの原因となります。また、固定資産税が上昇した場合に負担金も増額できるような条項(公租公課の増減に関する条項)を設けておくことも、将来のリスクヘッジとして有効です。

固定資産税評価額の見直し(評価替え)はいつ行われますか?

固定資産税評価額は、一度決まったら永久に同じというわけではありません。資産価値の変動を適切に反映させるため、原則として3年に一度、評価額を見直す制度が設けられています。これを「評価替え」と呼びます。

- 基準年度: 評価替えが行われる年度を「基準年度」と呼びます。直近では令和6年度(2024年度)が基準年度であり、この年度に新しい評価額が決定されました。この評価額は、原則として次の基準年度までの3年間(令和6年度、令和7年度、令和8年度)据え置かれます。次回の評価替えは、令和9年度(2027年度)に行われる予定です。

- 評価替えの意義: 3年間の地価の変動や、建物の建築資材価格の変動などを反映させ、より時価に近い適正な評価額に更新することが目的です。

- 第2年度・第3年度の修正: 基準年度以外の年度(「据置年度」と呼ばれます)では、原則として基準年度の評価額がそのまま適用されます。ただし、土地については、地価の著しい下落(下落率が一定以上)があった場合、評価額を下方修正する特例措置(下落修正)が適用されることがあります。建物の場合は、据置年度中の評価額の変更は原則としてありません。

評価替えの年度は、土地の評価額が大きく変動する可能性があるため、特に注意が必要です。納税通知書が届いたら、前年度と比較して評価額がどのように変わったかを確認することが大切です。