商業ビルオーナーと聞くと、多額の資産を持ち、安定した不労所得で生活する姿を思い浮かべるかもしれません。確かに、商業ビル経営は高い収益性を秘めた魅力的な不動産投資の一つです。しかし、その実態は単なる「大家さん」ではなく、一つの事業を動かす「経営者」そのものです。成功すれば大きなリターンを得られる一方で、多額の初期投資や様々な経営リスクも伴います。

この記事では、商業ビルオーナーという仕事の具体的な内容から、気になる年収の目安、オーナーになるためのステップ、そして成功の鍵を握るメリット・デメリットまで、網羅的に解説します。これから商業ビル経営を目指す方はもちろん、不動産投資の選択肢として興味を持っている方も、ぜひ最後までご覧いただき、ご自身のキャリアプランや資産形成の参考にしてください。

目次

商業ビルオーナーとは?

商業ビルオーナーとは、その名の通り商業用のビルを所有し、そのスペースを事業者に貸し出すことで賃料収入を得る事業主のことを指します。ここでの「商業用」とは、店舗、飲食店、サービス業の事務所、クリニック、学習塾など、不特定多数の顧客を対象とするビジネス全般を指します。

居住用のアパートやマンション経営が「個人」を相手にするのに対し、商業ビル経営は「法人(または個人事業主)」を相手にするBtoB(Business to Business)の側面が強いのが特徴です。そのため、求められる知識やスキル、経営戦略も大きく異なります。

オーナーの役割は、単に物件を所有するだけではありません。空室を埋めるためのテナント誘致(リーシング)、賃料の回収、建物の維持管理、テナントとの関係構築、そして将来を見据えた資産価値の向上戦略まで、その業務は多岐にわたります。つまり、商業ビルオーナーは、不動産という資産を活用して事業を運営する経営者であると言えるでしょう。

安定した収益基盤を築くことができれば、経済的な自由を手に入れることも夢ではありませんが、そのためには市場を見極める目、的確な経営判断、そして様々なリスクに対応する能力が求められます。

オフィスビルとの違い

商業ビルとよく似た不動産投資の対象として「オフィスビル」があります。どちらも法人をテナントとすることが多いですが、その性質には明確な違いがあります。どちらのビルを経営するかによって、ターゲットとするテナント、求められる立地条件、そして経営戦略が大きく変わるため、その違いを正確に理解しておくことが重要です。

ここでは、商業ビルとオフィスビルの主な違いを表にまとめました。

| 比較項目 | 商業ビル | オフィスビル |

|---|---|---|

| 主な用途 | 物販、飲食、各種サービス提供 | 事務作業、執務スペース |

| 主な利用者 | 不特定多数の一般消費者 | テナント企業の従業員、取引先 |

| 適した立地 | 駅前、繁華街、商店街など、人通りが多く集客力の高いエリア | ビジネス街、主要駅周辺など、交通の便が良く企業の集積地 |

| 賃料体系 | 固定賃料が基本だが、売上歩合制賃料が採用されることもある | 坪単価に基づく固定賃料が一般的 |

| 求められる建物・設備 | 視認性の高い外観、開放的なエントランス、自由度の高い内装、十分な電気容量、駐車場 | OAフロア、高速インターネット回線、個別空調、高いセキュリティ、会議室などの共用部 |

| 景気への感応度 | 個人消費の動向に直接的に影響されやすい | 企業業績や設備投資意欲に影響されやすい |

| テナントの入れ替わり | 業種の流行り廃りの影響を受けやすく、比較的入れ替わりが多い傾向 | 一度入居すると比較的長期間利用される傾向 |

最大の違いは、商業ビルが「不特定多数の一般消費者」を呼び込むことを前提としているのに対し、オフィスビルは「特定の企業の従業員」が利用することを前提としている点です。

このため、商業ビル経営で最も重要なのは「立地」と「集客力」です。人通りが少ない場所では、いくら立派な建物を建ててもテナントの売上が伸びず、結果として撤退に繋がってしまいます。また、商業ビルでは、テナントの売上が賃料に直結する「売上歩合制」が採用されるケースもあります。これは、テナントの事業が成功すればオーナーの収入も増えるという、運命共同体的な関係性を築ける可能性がある一方で、テナントの業績不振が直接的な減収リスクとなる諸刃の剣でもあります。

一方、オフィスビル経営では、交通アクセスの良さや、ビジネスに必要なインフラ(通信環境、セキュリティなど)が重視されます。企業の業績が安定していれば長期にわたって安定した賃料収入が期待できますが、経済不況時には企業の移転や縮小による空室リスクが高まります。

このように、商業ビルとオフィスビルは似て非なるものです。どちらのオーナーを目指すかによって、物件選びの基準から経営のノウハウまで全く異なるアプローチが必要になることを、まず初めに理解しておきましょう。

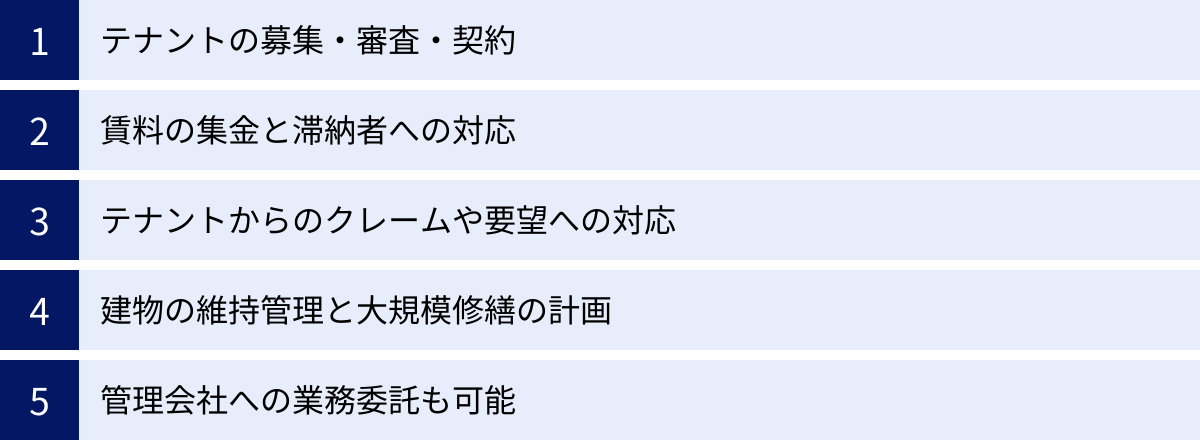

商業ビルオーナーの主な仕事内容

商業ビルオーナーの仕事は、物件を購入したら終わりではありません。むしろ、そこからが本当のスタートです。ビルという一つの事業体を円滑に運営し、収益を最大化するために、オーナーには様々な役割が求められます。その業務は大きく分けて「テナント関連業務」と「建物関連業務」に分類できます。ここでは、オーナーが日々向き合うことになる主要な仕事内容を具体的に解説します。

テナントの募集・審査・契約

ビルの収益の源泉は、言うまでもなくテナントが支払う賃料です。したがって、空室をいかに早く、そして優良なテナントで埋めるかという「リーシング活動」は、ビル経営において最も重要な業務の一つです。

まず、空室が出た場合、あるいは新築ビルの場合、テナントを募集しなくてはなりません。事業用不動産に強い不動産会社(仲介会社)に依頼し、物件情報を広く公開してもらうのが一般的です。その際、どのような業種のテナントを誘致したいか(MD=マーチャンダイジング計画)、賃料や契約条件をどう設定するかといった戦略を明確に打ち出す必要があります。例えば、「1階は視認性を活かしてアパレルブランド、2階は落ち着いた雰囲気のカフェ、3階はクリニック」といったように、ビル全体のコンセプトを設計し、テナント構成に一貫性を持たせることで、ビルの魅力と価値を高めることができます。

テナント候補が現れたら、次に行うのが「審査」です。居住用物件の入居審査とは異なり、事業の継続性や将来性、財務状況などを厳しくチェックする必要があります。提出された事業計画書や決算書を読み解き、「このテナントは長期的に賃料を支払い続けてくれるか」「ビルのコンセプトや他のテナントと相性が良いか」を慎重に判断します。安易に空室を埋めたい一心で審査を甘くしてしまうと、将来的な賃料滞納や早期退去のリスクを抱え込むことになりかねません。

審査をクリアしたテナントとは、いよいよ「賃貸借契約」を締結します。商業ビルの契約では、賃料、共益費、契約期間、更新料といった基本的な項目に加え、看板の設置ルール、営業時間、内装工事の範囲、原状回復の義務など、細かな取り決めが必要です。特に、契約期間を一定期間に限定する「定期借家契約」は、期間満了時に確実に契約が終了するため、オーナー側が将来の再開発やテナント入れ替えを計画しやすくなるというメリットがあり、商業ビルでは広く採用されています。契約書の内容を十分に理解し、弁護士などの専門家のアドバイスを受けながら、後々のトラブルを防ぐための万全な契約を結ぶことが求められます。

賃料の集金と滞納者への対応

毎月の賃料を確実に回収することは、安定したビル経営の基盤です。多くのテナントは期日通りに賃料を支払いますが、中には支払いが遅れたり、滞納したりするケースも発生します。

滞納が発生した場合、迅速かつ段階的な対応が重要です。まずは電話やメールで支払いが遅れている旨を穏やかに伝え、入金をお願いします。単なるうっかり忘れであることも多いため、初期段階では高圧的な態度を避け、テナントとの良好な関係を損なわない配慮が必要です。

しかし、それでも支払われない場合は、次のステップに進みます。内容証明郵便を利用して正式な支払督促状を送付し、法的な手続きを視野に入れていることを伝えます。内容証明郵便は、「いつ、誰が、どのような内容の文書を、誰に送ったか」を郵便局が証明してくれるため、将来的に裁判になった際の強力な証拠となります。

それでも解決しない場合は、連帯保証人への請求や、最終的には訴訟を提起して契約解除と明け渡しを求める法的措置を取ることになります。こうした手続きには法律の専門知識が必要となるため、弁護士への相談が不可欠です。滞納問題は、放置すればするほど回収が困難になり、ビルのキャッシュフローを悪化させる深刻な問題です。初期対応の早さと、いざという時の毅然とした態度が、オーナーの資産を守る上で極めて重要になります。

テナントからのクレームや要望への対応

ビルを運営していると、テナントから様々なクレームや要望が寄せられます。「エアコンが効かない」「雨漏りがする」「トイレが詰まった」といった設備の不具合から、「上の階の音がうるさい」「共用部が汚れている」といった他のテナントや管理に関するものまで、その内容は多岐にわたります。

こうしたクレームに対しては、迅速かつ誠実に対応する姿勢がテナントの満足度を左右し、ひいては長期入居に繋がります。問題の原因を特定し、速やかに修繕業者を手配するなど、具体的なアクションを起こすことが大切です。対応が遅れたり、不誠実であったりすると、テナントの不満が募り、退去の原因となるだけでなく、SNSなどで悪評が広まってしまうリスクもあります。

一方で、テナントからの「要望」については、慎重な判断が求められます。「看板をもっと目立つ場所に設置したい」「営業時間を延長したい」「専用のゴミ置き場が欲しい」といった要望は、そのテナントにとってはメリットがあっても、ビル全体の景観や他のテナントとの公平性、管理コストの増大といった問題に繋がる可能性があります。一つひとつの要望に対して、ビル全体の利益と、その要望に応えることの費用対効果を冷静に分析し、時には「ノー」と言う判断力も必要です。

建物の維持管理と大規模修繕の計画

ビルの資産価値を長期的に維持し、向上させていくためには、適切な建物の維持管理が欠かせません。この業務は、日々の「日常管理」と、将来を見据えた「大規模修繕」に大別されます。

日常管理には、共用部の清掃、ゴミの回収、電球の交換といった基本的な業務のほか、消防設備点検、エレベーター保守点検、貯水槽清掃といった法律で義務付けられた法定点検が含まれます。これらの点検を怠ると、万が一の事故の際にオーナーが法的責任を問われる可能性があるため、確実に実施しなければなりません。

そして、さらに重要なのが「大規模修繕」です。建物は築年数の経過とともに、外壁、屋上、給排水管、空調設備、電気設備などが劣化していきます。これらの大規模な修繕や更新には、数千万円から時には数億円単位の費用がかかります。この費用をいざという時に捻出できなければ、建物の劣化は急速に進み、雨漏りなどの不具合が発生してテナントの退去を招き、資産価値は暴落してしまいます。

そこで不可欠なのが、「長期修繕計画」の策定と、計画的な「修繕積立金」の確保です。新築時やビル購入時に、専門家の協力を得て「10年後に外壁塗装、15年後に屋上防水、20年後に空調設備更新」といった具体的な計画を立て、そこから逆算して毎月の収益の一部を修繕費用として積み立てていくのです。この計画的なメンテナンスこそが、ビルの寿命を延ばし、競争力を維持するための生命線となります。

管理会社への業務委託も可能

ここまで見てきたように、商業ビルオーナーの仕事は非常に多岐にわたり、専門的な知識も要求されます。本業が別にある兼業オーナーや、不動産経営の経験が浅い方にとって、これら全ての業務を一人でこなす(自主管理する)のは現実的ではありません。

そこで多くのオーナーが活用しているのが、プロの「管理会社」への業務委託です。管理会社に委託できる業務範囲は様々ですが、一般的には以下のような業務を任せることができます。

- リーシング業務: テナント募集、内見対応、審査、契約手続きの代行

- 賃料管理業務: 賃料の集金、送金、滞納者への督促

- テナント対応業務: クレームや要望への一次対応

- 建物管理業務: 日常清掃、法定点検の手配、小規模な修繕の実施

- レポーティング業務: 毎月の収支報告や建物状況のレポート作成

管理会社に業務を委託すれば、オーナーは日々の煩雑な業務から解放され、経営戦略の立案や最終的な意思決定といった、より重要な業務に集中できます。もちろん、委託費用(一般的に賃料収入の3〜5%程度が目安)が発生しますが、専門家による質の高い管理は、結果的に空室率の低下、管理コストの適正化、テナント満足度の向上に繋がり、費用対効果は高いと言えるでしょう。

ただし、管理会社に「丸投げ」は禁物です。オーナーはあくまで経営の最終責任者です。管理会社からの報告を鵜呑みにせず、定期的にコミュニケーションを取り、その仕事ぶりをチェックする姿勢が重要です。信頼できる管理会社をパートナーに選べるかどうかが、商業ビル経営の成否を大きく左右するのです。

商業ビルオーナーの年収の目安

商業ビルオーナーを目指す上で、最も気になるのが「一体いくら稼げるのか?」という年収の問題でしょう。しかし、結論から言うと、商業ビルオーナーの年収に決まった目安はなく、物件の規模や立地、稼働率、借入金の有無などによって天と地ほどの差があります。 年収数百万円のオーナーもいれば、数十億円を稼ぐオーナーも存在するのが実情です。

そのため、ここでは「年収」という言葉を「オーナーの手元に残る現金(キャッシュフロー)」と捉え、その計算方法や考え方、年収を左右する要因について具体的に解説します。

まず、不動産投資の収益性を測る基本的な指標として「利回り」があります。

- 表面利回り(グロス利回り): 年間の満室時想定賃料収入 ÷ 物件購入価格 × 100

- 計算が簡単で、物件の収益力を大まかに把握するのに使われます。

- 実質利回り(ネット利回り): (年間の満室時想定賃料収入 – 年間運営経費) ÷ (物件購入価格 + 購入時諸経費) × 100

- 管理費や税金などの経費を考慮した、より現実に近い収益指標です。この計算式の分子である「年間賃料収入 – 年間運営経費」の部分をNOI(Net Operating Income:純営業収益)と呼びます。

オーナーの年収(税引前キャッシュフロー)を理解するには、このNOIからさらにローン返済額を差し引く必要があります。

【年収(税引前キャッシュフロー)の計算式】

税引前キャッシュフロー = 年間賃料収入 – 運営経費 – 年間ローン返済額

具体的な数字を使ってシミュレーションしてみましょう。

【架空の商業ビルAの収支シミュレーション】

- 物件価格: 3億円

- 自己資金: 6,000万円

- 借入金: 2億4,000万円(金利2.0%、返済期間25年)

- 年間ローン返済額: 約1,270万円(元金+金利)

- 満室時想定年間賃料収入: 2,400万円(表面利回り8.0%)

- 空室・滞納損: 120万円(賃料収入の5%と想定)

- 年間運営経費: 480万円(賃料収入の20%と想定)

- 内訳:固定資産税・都市計画税、管理委託費、損害保険料、修繕積立金、共用部光熱費など

この条件で計算してみましょう。

- NOI(純営業収益)の計算

- 2,400万円(賃料収入) – 120万円(空室損) – 480万円(運営経費) = 1,800万円

- 税引前キャッシュフロー(手残り)の計算

- 1,800万円(NOI) – 1,270万円(ローン返済額) = 530万円

このシミュレーションでは、3億円のビルを所有するオーナーの税引前の手取り年収は約530万円ということになります。ここからさらに所得税・住民税が引かれます。

もちろん、これはあくまで一例です。もし自己資金を増やして借入金を減らせば、毎月の返済額が減るため手残りは増えます。逆にもっと高い金利で借りたり、空室率が想定より高くなったりすれば、手残りは一気に減少します。最悪の場合、キャッシュフローがマイナス(持ち出し)になる「赤字経営」に陥るリスクも常にあります。

年収を左右する主な変動要因を以下にまとめます。

| 変動要因 | 内容 |

|---|---|

| 稼働率(入居率) | 最も直接的に収入に影響する要因。 1フロアでも空室になると収入は数%〜数十%単位で減少する。 |

| 賃料水準 | 周辺エリアの賃料相場や景気動向によって変動。テナントの業績次第では賃料減額交渉を受ける可能性もある。 |

| 運営経費 | 固定資産税評価額の上昇、保険料の値上げ、予期せぬ修繕の発生などで経費は変動する。 |

| 借入金利 | 変動金利でローンを組んでいる場合、市場金利の上昇は返済額の増加に直結し、キャッシュフローを圧迫する。 |

| 築年数 | 築年数が古くなるほど修繕費が増加する傾向にあり、賃料は下落圧力を受けやすくなる。 |

このように、商業ビルオーナーの年収は、緻密な事業計画とリスク管理能力によって大きく左右されるものです。「利回り」という数字だけに惑わされず、空室や経費、金利変動といった様々なリスクを織り込んだ上で、手元にいくら現金が残るのかをシミュレーションする力が、成功するオーナーには不可欠です。

商業ビルオーナーになるための2つの方法

商業ビルの所有者となり、経営者としての道を歩み始めるには、大きく分けて2つのルートが存在します。一つは自らの意思と資金で物件を取得する方法、もう一つは親族などから資産として引き継ぐ方法です。それぞれにメリットとデメリットがあり、オーナーになるまでのプロセスも異なります。

① ビルを購入する

自らの資金(自己資金と金融機関からの融資)で商業ビルを購入する方法は、オーナーを目指す上で最も一般的かつ王道と言えるルートです。ゼロからスタートし、自分の力で資産を築き上げていく醍醐味があります。

この方法の最大のメリットは、投資の自由度が高いことです。数多くの物件の中から、自分の投資戦略(エリア、規模、予算、ターゲットテナントなど)に合致するものを主体的に選ぶことができます。立地や将来性を見極める目利きが求められますが、成功すれば大きなリターンを得ることも可能です。また、物件探しから資金調達、契約、運営に至るまで、すべてのプロセスを自ら経験することで、不動産経営者としての知識とスキルが実践的に身につきます。

一方で、デメリットは多額の初期投資が必要になる点です。商業ビルは安くても数千万円、都心の一等地であれば数十億円、数百億円に達することも珍しくありません。金融機関から融持を受けるのが一般的ですが、その際にも物件価格の1割から3割程度の自己資金を求められることが多く、数千万円単位の資金力が必要となります。加えて、物件選びの失敗はそのまま経営の失敗に直結するため、情報収集や物件調査(デューデリジェンス)に多大な労力と専門的な知見が要求されるという厳しさもあります。

この方法は、相応の資金力があり、事業として不動産経営に本気で取り組む意欲のある人に向いていると言えるでしょう。

② ビルを相続・贈与される

もう一つの方法は、親や親族が所有する商業ビルを相続(所有者の死後)または贈与(所有者の生前)によって引き継ぐケースです。いわゆる「資産家の二代目」のようなイメージですが、実際にこの形でオーナーになる人も少なくありません。

この方法の最大のメリットは、物件購入のための初期投資が不要である点です。すでに収益を生んでいるビルをそのまま引き継ぐことができれば、経営をスムーズにスタートさせることができます。親が築いてきたテナントや取引先との関係性を引き継げる場合も多く、経営基”盤が安定している状態で始められるのは大きなアドバンテージです。

しかし、良いことばかりではありません。デメリットとしてまず挙げられるのが、高額な相続税や贈与税の負担です。特に資産価値の高いビルを相続する場合、納税資金を準備できずに、結局ビルを売却せざるを得なくなるケースも少なくありません。事前の納税対策が極めて重要になります。

また、物件を自分で選べないという点も大きな制約です。引き継いだビルが、老朽化が進んでいたり、立地が悪かったり、扱いにくいテナントが入居していたりするなど、何らかの問題を抱えている可能性もあります。さらに、兄弟姉妹など他の相続人がいる場合、不動産は現金のように簡単に分割できないため、遺産分割で揉める原因になりやすいというリスクも抱えています。

この方法は、経営者としての意欲や適性に関わらず、ある日突然オーナーになる可能性があるのが特徴です。引き継ぐ資産の内容を正確に把握し、税金対策や将来の運営方針について、早い段階から専門家を交えて準備しておくことが求められます。

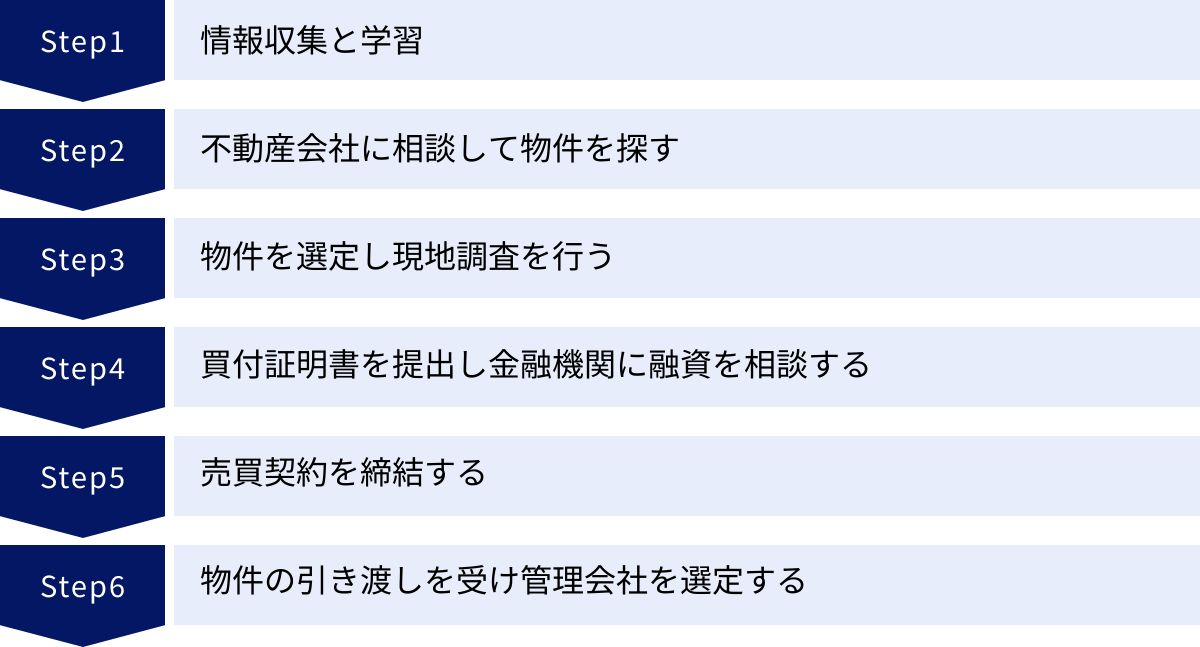

商業ビルオーナーになるまでの6ステップ(購入する場合)

自らの力で商業ビルを購入し、オーナーとしての道を歩み始めるプロセスは、決して簡単なものではありません。周到な準備と計画的な行動が求められます。ここでは、物件を購入する場合の一般的な流れを6つのステップに分けて具体的に解説します。

① 情報収集と学習

何よりもまず、敵(市場)と己(自分)を知ることから始めます。商業ビル経営は、アパート経営などとは異なる専門的な知識が必要です。やみくもに物件を探し始める前に、基礎知識を徹底的にインプットしましょう。

- 知識のインプット: 不動産投資、特に事業用不動産に関する書籍やウェブサイトを読み込み、基本的な用語(利回り、NOI、キャッシュフロー、減価償却など)や仕組みを理解します。

- 市場の把握: 自分が投資を検討しているエリアの市場動向を調べます。地価の推移、賃料相場、テナントの需要(どのような業種が人気か)、将来の都市開発計画などをリサーチします。国土交通省が公表している「地価公示」や、不動産会社の市場レポートなどが参考になります。

- 専門家からの情報収集: 不動産投資セミナーや相談会に参加し、現役のオーナーや専門家の生の声を聞くのも非常に有効です。成功談だけでなく、失敗談からも多くの学びを得られます。

この段階で、自分の投資目標(どれくらいの規模のビルを、どのエリアで、どの程度の利回りを目指して経営したいか)や、投入できる自己資金額を明確にしておくことが、後のステップをスムーズに進めるための鍵となります。

② 不動産会社に相談して物件を探す

基礎知識と自己の投資方針が固まったら、いよいよ物件探しのパートナーとなる不動産会社にアプローチします。ここで重要なのは、商業ビルや事業用不動産を専門的に扱っている、実績豊富な会社を選ぶことです。居住用物件がメインの会社では、専門的なアドバイスや優良な物件情報を得ることは難しいでしょう。

複数の不動産会社にコンタクトを取り、担当者と面談します。その際、ステップ①で明確にした自分の投資方針を具体的に伝え、「自分は本気で商業ビル経営を考えている」という熱意を示すことが大切です。信頼できるパートナーだと認識されれば、インターネットには出回らない「非公開物件」の情報を紹介してもらえる可能性が高まります。良い不動産会社、良い担当者との出会いが、投資の成否を大きく左右します。

③ 物件を選定し現地調査を行う

不動産会社からいくつか物件の提案を受けたら、書類上での検討(机上調査)と、実際の現地調査を並行して行います。このプロセスは「デューデリジェンス(Due Diligence:買主適正評価手続き)」と呼ばれ、投資判断における最も重要なステップです。

- 書類調査:

- レントロール: 各テナントの賃料、契約期間、敷金など、賃貸借契約の条件が一覧になった最も重要な書類。空室の有無や賃料水準が適正かを確認します。

- 登記簿謄本(全部事項証明書): 所有権や抵当権など、物件の権利関係を確認します。

- 公図・測量図: 土地の形状や境界を確認します。

- 建築確認済証・検査済証: 建物が合法的に建てられているかを確認します。

- 修繕履歴・法定点検報告書: これまでのメンテナンス状況を把握し、将来の修繕コストを予測します。

- 現地調査:

- 建物本体: 外壁のひび割れ、屋上防水の状態、共用部の清潔さ、設備の動作状況(エレベーター、空調など)を自分の目で確認します。必要であれば、建築士などの専門家に同行を依頼します。

- 周辺環境: 曜日や時間帯を変えて何度も足を運び、人通りの量、周辺店舗の客入り、街の雰囲気を肌で感じます。

- テナント状況: 実際に入居しているテナントの店舗が繁盛しているか、活気があるかを観察します。

書類と現地調査の結果を総合的に分析し、将来にわたって安定した収益が見込めるか、潜在的なリスクはないかを徹底的に見極めます。

④ 買付証明書を提出し金融機関に融資を相談する

「この物件だ」と確信が持てたら、売主に対して「買付証明書(購入申込書)」を提出します。これは、「この金額で購入したい」という意思を正式に示す書面です。希望購入価格や手付金の額、契約希望日などの条件を記載します。ここから売主との価格交渉がスタートします。

買付証明書の提出とほぼ同時に、金融機関への融資相談を本格化させます。自己資金だけでビルを購入できるケースは稀であり、融資の承認が得られるかどうかが最大の関門となります。金融機関は、以下の3つの要素を総合的に審査します。

- 物件の収益性: 物件が将来にわたって安定したキャッシュフローを生み出す力があるか。事業計画書やレントロール、収支シミュレーションを提出します。

- 個人の属性: 申込者本人の年収、勤務先、勤続年数、金融資産、過去の借入状況など。

- 自己資金: 物件価格に対してどれくらいの自己資金を投入できるか。割合が高いほど、金融機関からの信頼は高まります。

複数の金融機関に打診し、最も有利な条件(金利、返済期間など)を引き出すための交渉も重要です。

⑤ 売買契約を締結する

金融機関から融資の内諾が得られたら、売主との間で正式に「不動産売買契約」を締結します。契約に先立ち、宅地建物取引士から物件に関する重要事項の説明を受けます。専門用語が多く難しい内容ですが、ここで不明な点を残しておくと後々のトラブルの原因になります。納得できるまで質問し、契約内容を完全に理解することが不可欠です。

契約書に署名・捺印し、手付金(一般的に物件価格の5〜10%)を支払うことで、契約は法的に成立します。これ以降、自己都合で契約をキャンセルする場合は、手付金を放棄するなどのペナルティが発生します。

⑥ 物件の引き渡しを受け管理会社を選定する

契約から約1〜2ヶ月後、金融機関で融資が実行され、売主へ残代金の支払い(決済)を行います。同時に、司法書士が所有権を売主から買主へ移すための登記手続き(所有権移転登記)を行います。

決済と登記が完了し、鍵が引き渡された瞬間、あなたは正式に商業ビルのオーナーとなります。しかし、これで一安心ではありません。すぐにオーナーとしての業務が始まります。自主管理を行わない場合は、この引き渡しの日までに、信頼できる管理会社を選定し、業務委託契約を結んでおく必要があります。テナントへのオーナー変更の通知や、賃料の振込先変更の案内など、引き継ぎ業務をスムーズに行うためにも、管理会社の選定は決済と並行して進めておくのが賢明です。

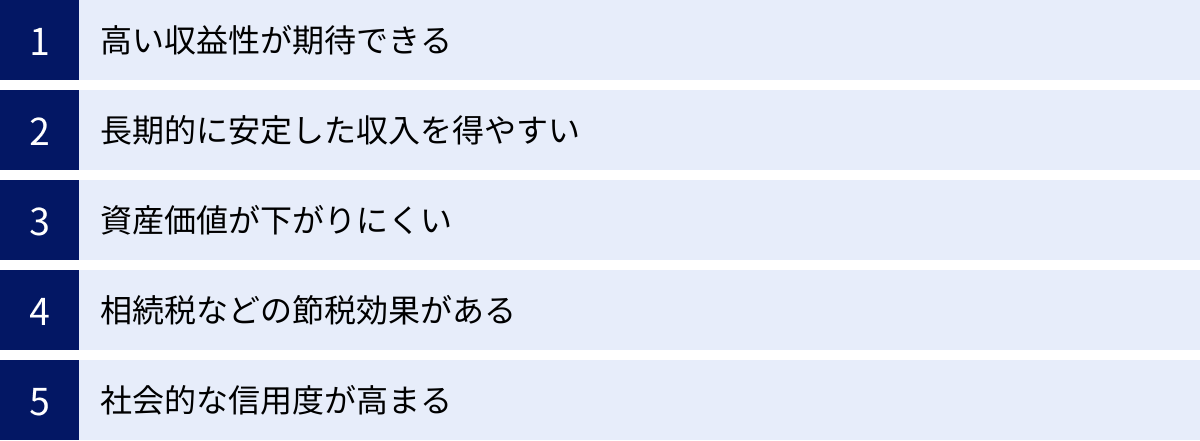

商業ビルオーナーの5つのメリット

商業ビル経営は多額の資金と労力を要する事業ですが、それを上回るだけの大きなメリットが存在します。なぜ多くの投資家が商業ビルに魅了されるのか、その理由を5つの側面に分けて詳しく見ていきましょう。

① 高い収益性が期待できる

商業ビル経営の最大の魅力は、他の不動産投資と比較して高い収益性(利回り)が期待できる点にあります。一般的に、居住用のアパートやマンションに比べて、商業ビルのテナントから得られる賃料単価(坪単価)は高く設定されています。

これは、テナントがその場所で事業活動を行い、収益を上げることを目的としているためです。駅前の一等地や繁華街など、ビジネスチャンスの大きい場所であれば、企業は高い賃料を支払ってでもスペースを確保したいと考えます。例えば、同じ面積であっても、個人が住居として支払う家賃と、人気アパレルブランドが店舗として支払う賃料とでは、後者の方が圧倒的に高くなるのは想像に難くないでしょう。

また、テナントは法人であるケースが多く、個人に比べて支払い能力が高く、安定しています。これにより、一度優良なテナントを確保できれば、長期間にわたって高水準の賃料収入が見込めるため、結果として高い利回りを実現しやすくなるのです。

② 長期的に安定した収入を得やすい

商業ビルのテナントは、入居時に多額の初期投資を行っています。店舗の内装工事、厨房設備の導入、オフィス什器の設置など、その事業専用のカスタマイズに数百万円から数千万円を投じていることも少なくありません。

そのため、一度入居すると、簡単に移転や退去をするのが難しくなります。 居住用物件のように「もっと良い部屋が見つかったから」という気軽な理由で引っ越すことはまずありません。事業が順調である限り、同じ場所で営業を続けたいと考えるのが自然です。

さらに、商業ビルの賃貸借契約は、居住用(通常2年)よりも長い期間で結ばれるのが一般的です。3年、5年、場合によっては10年といった長期の契約も珍しくありません。これにより、オーナーは長期間にわたって空室リスクを抑え、安定したキャッシュフローを得ることが可能になります。この収入の安定性は、事業計画を立てる上でも、金融機関からの融資を受ける上でも、非常に大きな強みとなります。

③ 資産価値が下がりにくい

不動産の価値は「建物」と「土地」から構成されます。建物は築年数と共に価値が減少していく「減価償却資産」ですが、土地の価値は立地条件に大きく左右されます。

商業ビルが建てられるのは、主に駅前の一等地、主要幹線道路沿い、古くからの繁華街など、利便性が高く、経済活動が活発なエリアです。こうしたエリアの土地は需要が常に高く、供給が限られているため、景気変動の影響を受けにくく、資産価値が下がりにくいという大きな特徴があります。むしろ、都市の再開発などによって、将来的に価値が上昇する可能性すら秘めています。

適切な維持管理と大規模修繕を行い、建物の物理的な劣化を防ぎ、時代のニーズに合わせたリニューアルを施すことで、建物部分の価値の目減りを最小限に抑えることも可能です。このように、価値の安定した土地と、適切に管理された建物の組み合わせにより、商業ビルはインフレーション(物価上昇)にも強い、非常に堅固な資産(インフレヘッジ資産)となり得るのです。

④ 相続税などの節税効果がある

商業ビルは、資産形成だけでなく、税金対策、特に相続税対策において非常に有効な手段となり得ます。

現金や預貯金を相続する場合、その金額がそのまま相続税の課税対象となります。例えば、現金3億円を相続すれば、3億円に対して相続税が計算されます。しかし、不動産の場合、相続税評価額は時価(実際の取引価格)ではなく、国が定めた「路線価」(土地)や「固定資産税評価額」(建物)を基に計算されます。 これらの評価額は、一般的に時価の7〜8割程度になることが多く、まずこの時点で課税対象額を圧縮できます。

さらに、その不動産を第三者に貸し付けている場合(商業ビルはまさにこのケースです)、「貸家建付地(かしやたてつけち)」や「貸家」として、評価額がさらに15〜30%程度減額されます。結果として、時価3億円の商業ビルであっても、相続税評価額は1億数千万円程度まで圧縮される可能性があり、現金で相続するのに比べて相続税を大幅に軽減できるのです。

また、ビル経営で得た所得(不動産所得)の計算上、建物の減価償却費やローンの金利、固定資産税、修繕費などを経費として計上できます。これにより課税所得を抑え、所得税や住民税の節税に繋がる場合もあります。

⑤ 社会的な信用度が高まる

数億円規模の商業ビルを所有し、事業として経営しているという事実は、オーナー個人の社会的な信用度を大きく高めます。 金融機関は、不動産という確固たる担保資産を持ち、安定した事業収入を得ているオーナーを高く評価します。

この高い信用度は、様々な場面で有利に働きます。例えば、新たな物件を購入するために追加の融資を申し込む際や、別の事業を始める際の資金調達において、審査が通りやすくなったり、より良い条件での融資が期待できたりします。資産規模が拡大していくと、プライベートバンクからのアプローチがあるかもしれません。

このように、商業ビルオーナーというステータスは、単なる経済的な豊かさだけでなく、次のビジネスチャンスを掴むための強力なパスポートにもなり得るのです。

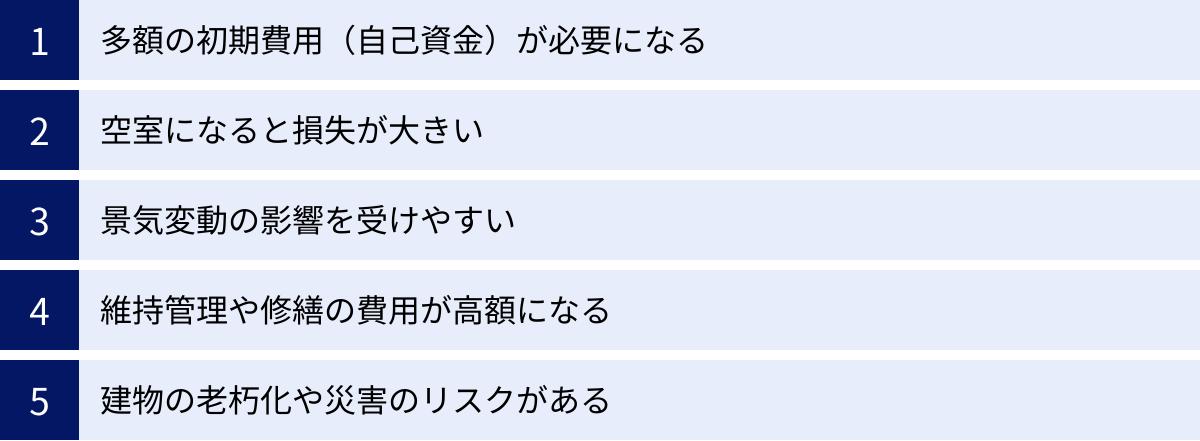

商業ビルオーナーの5つのデメリットとリスク

商業ビル経営には輝かしいメリットがある一方で、その裏には重大なデメリットとリスクが潜んでいます。これらの負の側面を正しく理解し、対策を講じなければ、事業はあっという間に立ち行かなくなります。成功を目指すのであれば、メリット以上にデメリットとリスクにこそ目を向けるべきです。

① 多額の初期費用(自己資金)が必要になる

商業ビルオーナーになるための最大の障壁は、圧倒的に高い初期費用のハードルです。居住用のアパートやマンションであれば、地方や郊外なら数千万円から購入できる物件もありますが、商業ビルとなると話は別です。都心部や主要駅周辺の物件は、小規模なものでも数億円、規模が大きくなれば数十億円、数百億円に達することも珍しくありません。

もちろん、全額を自己資金で賄うわけではなく、金融機関からの融資を活用するのが一般的です。しかし、金融機関もリスクを避けるため、物件価格の1〜3割程度の自己資金を求めることがほとんどです。仮に3億円のビルを購入する場合、3,000万円から9,000万円の自己資金が必要になる計算です。

さらに、物件価格以外にも、仲介手数料、登記費用(登録免許税・司法書士報酬)、不動産取得税、印紙税、火災保険料といった諸費用が別途かかります。これらの諸費用は、物件価格の5〜8%程度が目安とされ、3億円の物件なら1,500万円から2,400万円にもなります。これらを合わせると、オーナーになるためには、まず数千万円から億単位の現金を用意しなければならないという、非常に高い参入障壁が存在するのです。

② 空室になると損失が大きい

商業ビルは、アパートやマンションのように多数の部屋があるわけではなく、1フロアを1テナントが借りるなど、テナント数が限られているケースがほとんどです。このテナント数の少なさが、空室発生時のリスクを増大させます。

例えば、全10フロアのビルで1つのテナントが退去した場合、それだけでビル全体の収入は単純計算で10%も減少します。もしフロアごとに賃料が異なり、高額な賃料を支払っていた1階のメインテナントが抜けてしまった場合、収入の減少幅はさらに大きくなります。

次のテナントがすぐに見つかれば問題ありませんが、商業ビルのテナント探しは居住用物件よりも時間がかかる傾向があります。景気が悪ければ数ヶ月、場合によっては1年以上も空室のままという事態も起こり得ます。その間、そのフロアからの収入は完全にゼロになりますが、ローンの返済や固定資産税、管理費といった支出は変わらず発生し続けます。収入がないまま支出だけが続く期間は、オーナーのキャッシュフローを著しく悪化させ、経営を圧迫する最大の要因となります。

③ 景気変動の影響を受けやすい

商業ビル経営は、マクロ経済、特に景気の波に大きく左右される事業です。テナントである企業の業績は、景気動向と密接に連動しています。

景気が後退局面に入ると、企業の売上は減少し、経営体力が弱まります。その結果、以下のようなリスクが顕在化します。

- 賃料滞納・貸し倒れ: 業績が悪化したテナントが賃料を支払えなくなる。最悪の場合、倒産して賃料が回収不能(貸し倒れ)になる。

- 退去・解約: 事業の縮小や撤退を余儀なくされたテナントが退去し、空室が増加する。

- 賃料減額要求: 経営が苦しいテナントから、賃料の引き下げを強く要求される。これに応じなければ退去され、応じれば収益が悪化するというジレンマに陥る。

特に、物販や飲食といった業種のテナントは、個人消費の冷え込みに直接的な影響を受けるため、景気悪化の影響を受けやすいと言えます。好景気の時は強気の経営ができますが、不況時には収入が大幅に減少するリスクを常に内包しているのが、商業ビル経営の宿命です。

④ 維持管理や修繕の費用が高額になる

建物の資産価値を維持するために、適切なメンテナンスが不可欠なのは言うまでもありません。しかし、商業ビル特有の設備は、その維持管理や更新にかかる費用が居住用物件とは比較にならないほど高額になります。

例えば、多くの商業ビルに設置されているエレベーターやエスカレーターは、定期的な保守点検に加え、20〜30年周期でのリニューアル(交換)が必要となり、その費用は1基あたり数百万から1,000万円以上かかることもあります。また、ビル全体の快適性を保つセントラル空調システムや、消防法で定められたスプリンクラー設備なども、更新には莫大なコストを要します。

さらに、築年数の経過とともに必ず必要になるのが、外壁の補修・塗装や屋上の防水工事といった大規模修繕です。ビルの規模にもよりますが、これらの費用は数千万円単位になるのが一般的です。日々の収益から計画的に修繕積立金として資金を確保しておかなければ、いざという時に対応できず、建物の劣化を招き、結果として資産価値の暴落とテナント離れを引き起こすことになります。

⑤ 建物の老朽化や災害のリスクがある

どれだけ適切にメンテナンスを行っても、建物の老朽化(経済的陳腐化)を完全に避けることはできません。時代遅れのデザインや間取り、省エネ性能の低い設備などは、新しいビルと比較して競争力が低下し、テナントから敬遠される原因となります。賃料を下げなければならなくなったり、多額の費用をかけて大規模なリノベーションを行ったりする必要に迫られる可能性があります。

また、日本で事業を行う以上、地震、台風、水害といった自然災害のリスクは常に考慮しなければなりません。大規模な地震で建物が損壊すれば、修復に莫大な費用がかかるだけでなく、長期間にわたって営業不能となり、賃料収入が途絶えてしまいます。火災保険や地震保険への加入は必須ですが、保険金だけでは全ての損害をカバーできないケースも多々あります。ハザードマップを確認し、物件の耐震性能を把握しておくなど、物理的なリスクへの備えもオーナーの重要な責務です。

商業ビルオーナーに必要な資格はある?

「商業ビルオーナーになるには、何か特別な資格が必要なのでは?」と考える方もいるかもしれません。結論から言うと、法律上、オーナーになるために必須とされる資格は存在しません。しかし、複雑で専門的な知識が求められるビル経営を成功に導く上で、特定の資格取得を通じて得られる知識が大きな武器になることは間違いありません。

必須の資格はない

まず大前提として、商業ビルのオーナーになるために、法律で定められた必須の資格や免許は一切ありません。 年齢、学歴、経歴に関わらず、資金力と意志さえあれば、誰でも商業ビルオーナーになるチャンスがあります。

実際に、全くの異業種からビル経営の世界に飛び込み、成功を収めているオーナーも数多く存在します。重要なのは資格の有無ではなく、事業を運営する経営者としての資質や、必要な知識を学び続ける意欲です。

ただし、これはあくまで「オーナーになる」ための話です。例えば、自ら不動産の売買や賃貸の仲介業務を行いたいのであれば「宅地建物取引士」の資格が、建物の管理業務を受託する会社を設立したいのであれば「マンション管理士」や「管理業務主任者」の登録が必要になります。しかし、これらはあくまでオーナー自身がプレイヤーとして特定の業務を行う場合の話であり、ビルの所有・経営という立場においては必須ではありません。

経営に役立つ関連資格

必須ではないものの、ビル経営という事業を有利に進める上で、取得しておくと非常に役立つ資格がいくつか存在します。資格取得の過程で体系的な知識が身につき、専門家とのコミュニケーションや経営判断の質を格段に向上させることができます。ここでは、特に関連性の高い4つの資格を紹介します。

| 資格名 | 経営にどう役立つか |

|---|---|

| 宅地建物取引士 | 不動産取引のプロフェッショナル。売買契約や賃貸借契約の法的な知識が深まり、契約書のリスクを見抜く力が養われる。不動産会社との交渉を対等に進める上でも有利。 |

| 不動産鑑定士 | 不動産の経済価値を判定する最高峰の資格。物件の適正価格や賃料水準を自ら判断する能力が身につき、投資判断の精度が飛躍的に高まる。金融機関からの信頼も厚い。 |

| マンション管理士 | 主に分譲マンションの管理組合への助言を行う専門家だが、建物の維持管理や大規模修繕計画に関する知識は商業ビルにも応用可能。管理会社に業務を委託する際の監督能力が向上する。 |

| ファイナンシャル・プランナー | 個人の資産設計の専門家。ビル経営に関わる資金計画、ローン、税金、保険、相続・事業承継といったお金の流れ全般を体系的に学べる。経営者自身のライフプランニングにも直結する。 |

宅地建物取引士

通称「宅建士」として知られる国家資格です。不動産の売買や賃貸借契約において、法的に定められた重要事項を説明できる唯一の資格であり、不動産業界で働く上での基本とされています。この資格を学ぶことで、売買契約書や賃貸借契約書に記載されている複雑な条文の意味を正確に理解できるようになります。これは、予期せぬトラブルから自らの資産を守る上で極めて重要です。また、不動産会社や司法書士といった専門家と対等に話せるだけの共通言語が身につくため、交渉や意思決定をスムーズに進めることができます。

不動産鑑定士

不動産の経済的な価値を評価・判定する専門家であり、不動産関連資格の最高峰の一つとされる国家資格です。合格は非常に難関ですが、その知識はビル経営において絶大な力を発揮します。不動産鑑定士の知識があれば、物件の収益性や将来性、リスクを多角的に分析し、その投資価値を論理的に判断できます。金融機関から融資を受ける際にも、精度の高い事業計画書を作成でき、高い評価を得やすくなります。将来的な出口戦略(売却)を考える上でも、適正な売却価格を見極める能力は大きな武器となるでしょう。

マンション管理士

分譲マンションの管理組合の運営をサポートするための国家資格ですが、その学習範囲は商業ビル経営にも大いに役立ちます。特に、建物の構造や設備に関する知識、長期修繕計画の策定方法、管理規約の作成ノウハウなどは、ビルの資産価値を維持・向上させる上で不可欠な知識です。管理会社に管理を委託する場合でも、その業務内容や提案が妥当なものかを判断する「目」が養われ、コストの適正化や管理品質の向上に繋がります。

ファイナンシャル・プランナー

通称「FP」と呼ばれ、個人の夢や目標をかなえるための資金計画を立てる専門家です。ビル経営は、オーナー個人の資産運用と密接不可分です。FPの資格学習を通じて、不動産投資だけでなく、税金(所得税、法人税、固定資産税)、社会保険、生命保険、相続・事業承継といった、経営を取り巻くお金に関する知識を網羅的に習得できます。キャッシュフローの最大化やリスクヘッジ、そして次世代への円滑な資産承継まで、長期的な視点で経営を考える上で非常に有用な資格です。

これらの資格は、あくまで知識を深めるためのツールです。資格取得そのものが目的化しないよう注意が必要ですが、経営者としての判断力を磨くための投資として、挑戦する価値は十分にあると言えるでしょう。

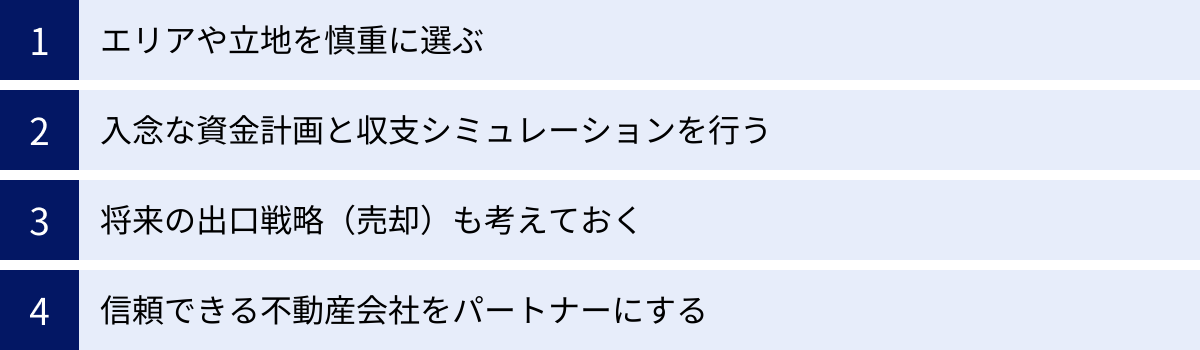

商業ビル経営で成功するための4つのポイント

商業ビル経営は、大きな成功の可能性がある一方で、一度の失敗が致命傷になりかねないハイリスク・ハイリターンな事業です。運や勘に頼るのではなく、論理に基づいた戦略と周到な準備が成否を分けます。ここでは、数多くのリスクを乗り越え、成功確率を最大限に高めるための4つの重要なポイントを解説します。

① エリアや立地を慎重に選ぶ

不動産投資の世界には「成功の9割は立地で決まる」という格言があります。これは商業ビル経営において、より一層強く当てはまります。なぜなら、商業ビルの収益は、その場所にどれだけの人が集まり、テナントのビジネスがどれだけ繁盛するかに直結しているからです。

物件を選ぶ際は、現在の状況だけでなく、長期的な視点でそのエリアの将来性を見極めることが不可欠です。

- 人口動態の分析: 今後、人口が増加する見込みのあるエリアか、それとも減少していくエリアか。特に、生産年齢人口や若年層の動向は、将来の消費活動を予測する上で重要です。

- 都市開発計画の確認: 自治体のウェブサイトなどで、近隣の再開発計画や新駅の設置、道路の延伸計画などを確認します。大規模な開発は、街の魅力を高め、人の流れを大きく変える可能性があります。

- 交通アクセスの将来性: 新しい鉄道路線やバス路線の計画はないか。交通の便が良くなることは、エリアの価値を直接的に押し上げます。

- 競合ビルの調査: 周辺にどのような商業ビルがあり、どのようなテナントが入っているか。また、将来的に大規模な競合ビルが建設される計画はないかを調査し、差別化戦略を考えます。

ターゲットとするテナントの業種によっても最適な立地は異なります。例えば、高級ブランドを誘致したいなら一流の商業地、地域密着型のクリニックなら住宅街に近い駅前など、「誰に貸したいのか」を明確にし、そのターゲットが求める立地を選ぶという戦略的な視点が成功の鍵を握ります。

② 入念な資金計画と収支シミュレーションを行う

商業ビル経営における失敗の多くは、資金計画の甘さに起因します。不動産会社が提示する「表面利回り」などの楽観的な数字だけを鵜呑みにするのは非常に危険です。成功するオーナーは、常に最悪の事態を想定した、保守的な収支シミュレーションを行っています。

- 複数のシナリオを想定: 「満室経営が続いた場合(ベストシナリオ)」「空室率が20%で推移した場合(標準シナリオ)」「大規模な修繕とテナントの退去が重なった場合(ワーストシナリオ)」など、複数のパターンで収支を計算します。ワーストシナリオでも経営が破綻しない資金計画を立てることが重要です。

- あらゆる経費を洗い出す: 賃料収入から差し引かれる経費は、固定資産税や管理委託費だけではありません。突発的な小修繕費、共用部の光熱費、退去時の原状回復費用や新たなテナント募集のための広告費、税理士や弁護士への相談費用など、考えられるあらゆるコストを漏れなくリストアップし、計画に織り込みます。

- 自己資金比率を高める: 借入金の割合が高い(フルローンに近い)と、毎月の返済負担が重く、少しの空室や金利上昇でキャッシュフローは簡単に赤字に転落します。できるだけ自己資金比率を高め、借入金を圧縮することが、安定経営のための鉄則です。これにより、精神的な余裕も生まれ、冷静な経営判断を下しやすくなります。

緻密なシミュレーションに基づいた堅実な資金計画こそが、予期せぬ荒波を乗り越えるための羅針盤となります。

③ 将来の出口戦略(売却)も考えておく

不動産投資は、物件を購入した瞬間に「出口戦略」を考える必要があります。出口戦略とは、「いつ、どのような状況で、誰に、いくらで売却するのか」という、投資の最終的なゴール設定のことです。

出口戦略をあらかじめ考えておくことで、市況の変化に柔軟に対応できます。例えば、「保有期間15年で、ローン残債がこれくらいになったら売却して利益を確定させる」「もし周辺の賃料相場が一定水準まで下落したら、損切りも覚悟で売却する」といったルールを自分の中で決めておくのです。

出口戦略には、主に以下の2つの考え方があります。

- インカムゲイン(運用益)重視: 長期間ビルを保有し続け、毎月の安定した賃料収入を目的とする戦略。

- キャピタルゲイン(売却益)重視: 購入時よりも高い価格で売却し、その差額で大きな利益を得ることを目的とする戦略。

どちらの戦略を主軸にするかによって、選ぶべき物件の特性も変わってきます。出口戦略が明確であれば、日々の運営においても「将来の売却価値を高めるためには、どのような修繕やリニューアルが必要か」といった、ゴールから逆算した意思決定ができるようになります。

④ 信頼できる不動産会社をパートナーにする

商業ビル経営は、オーナー一人だけで成功できるものではありません。テナント募集、物件管理、法務、税務など、様々な局面で専門家のサポートが不可欠です。中でも、最も重要なパートナーとなるのが、商業ビルに精通した不動産会社です。

良い不動産会社は、単に物件を仲介するだけではありません。

- 質の高い情報提供: 市場に出回る前の優良物件情報や、エリアの詳細なマーケット分析を提供してくれます。

- 的確なアドバイス: 物件の潜在的なリスクを指摘し、購入後の運営戦略や出口戦略まで見据えたプロの視点で助言してくれます。

- 強力なリーシング力: 豊富なネットワークを活かして、ビルのコンセプトに合った優良なテナントを迅速に見つけてくれます。

- 長期的なサポート: 物件購入後も、管理や運営に関する相談に乗り、長期にわたってオーナーの事業を支えてくれます。

このような信頼できるパートナーを見つけるには、1社だけでなく複数の会社とコンタクトを取り、担当者の知識、経験、そして何よりも誠実さを見極めることが重要です。「この人になら自分の大切な資産を任せられる」と思えるパートナーとの出会いが、商業ビル経営という長い航海の成功を大きく左右するのです。

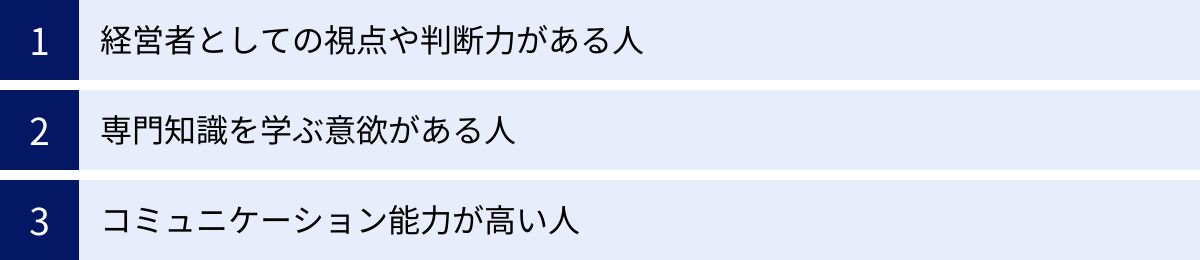

商業ビルオーナーに向いている人の特徴

商業ビル経営は、誰にでも成功できる甘い世界ではありません。成功を掴むオーナーには、いくつかの共通した資質や特徴が見られます。ここでは、どのような人が商業ビルオーナーに向いているのか、その特徴を3つの側面に分けて解説します。ご自身がこれらの特徴に当てはまるか、自己分析の材料にしてみてください。

経営者としての視点や判断力がある人

商業ビルオーナーは、単なる「大家さん」ではありません。一つの会社を運営する「経営者」そのものです。したがって、物事を常に経営的な視点で捉え、冷静かつ合理的な判断を下せる能力が不可欠です。

- 大局観: 目先の利益や損失に一喜一憂せず、5年後、10年後、20年後を見据えた長期的な視点で物事を考えられるか。

- リスク管理能力: 起こりうる様々なリスク(空室、滞納、災害、金利上昇など)を事前に予測し、その対策を講じておけるか。

- 意思決定力: 情報が不完全な状況でも、集められる限りの情報を基に、迅速かつ大胆な意思決定ができるか。時には、損切りなどの厳しい判断も必要になります。

- 計数管理能力: 収支計算書や貸借対照表といった財務諸表を理解し、自社の経営状況を数字で正確に把握できるか。

日々の管理業務を管理会社に任せることはできますが、最終的な経営判断はすべてオーナーの責任です。従業員ではなく、事業の全てを背負う経営者としてのマインドセットを持っていることが、第一の条件と言えるでしょう。

専門知識を学ぶ意欲がある人

商業ビル経営は、不動産、建築、法律、税務、金融、マーケティングなど、非常に多岐にわたる専門知識が求められる総合格闘技のような事業です。これらの分野の法律や制度、市場のトレンドは常に変化しており、一度学んだ知識がすぐに陳腐化することも珍しくありません。

したがって、現状に満足することなく、常に新しい情報を吸収し、学び続ける知的好奇心と意欲がなければ、時代の変化に取り残されてしまいます。

- 業界紙や専門書、ウェブサイトを定期的にチェックする。

- セミナーや勉強会に積極的に参加し、他のオーナーや専門家と情報交換する。

- 宅地建物取引士やファイナンシャル・プランナーなど、関連資格の取得に挑戦して体系的な知識を身につける。

「専門的なことはプロに任せればいい」という姿勢では、専門家の提案が妥当なものか判断できませんし、対等なパートナーシップを築くことも困難です。自らも学び続けることで、専門家を上手く活用し、経営の質を高めていくことができるのです。

コミュニケーション能力が高い人

商業ビル経営は、決して一人で完結する仕事ではありません。むしろ、非常に多くのステークホルダー(利害関係者)との関わりの中で成り立っています。これらの関係者と円滑な人間関係を築き、時には利害を調整し、時には厳しい交渉を行うための高いコミュニケーション能力が求められます。

- テナント: ビルの収益の源泉。クレームには誠実に対応し、良好な関係を築くことで長期入居に繋げる。

- 不動産会社: 物件探しからテナント募集、売却まで、事業の成否を左右する重要なパートナー。

- 管理会社: 日々の運営を任せる実働部隊。的確な指示と信頼関係が管理の質を高める。

- 金融機関: 融資を受けるための重要な交渉相手。事業計画を分かりやすく説明し、信頼を得る必要がある。

- 各種業者: 修繕を行う工事業者、清掃業者など。質の高い仕事を適正な価格でしてもらうための交渉力が問われる。

- 専門家: 弁護士、税理士、司法書士など。専門的な助言を的確に引き出す能力。

相手の立場を理解し、こちらの意図を正確に伝え、双方にとって良い結果を導き出す調整力や交渉力。こうしたソフトスキルが、ハードな経営環境を乗り切るための潤滑油となるのです。

まとめ

商業ビルオーナーになるということは、不動産という大きな資産を基盤に、一つの事業を立ち上げ、育てていく「経営者」になることを意味します。アパートやマンション経営とは一線を画す高い収益性と、社会的な信用、そして強固な資産形成といった輝かしいメリットは、多くの人々を魅了してやみません。

しかし、その道のりは決して平坦ではありません。数億円単位の多額の初期投資、ワンフロアの空室が経営を直撃する空室リスク、景気の波に翻弄される収益の不安定さ、そしてエレベーターや空調などの高額な維持管理コストといった、数多くの厳しい現実が待ち受けています。

商業ビル経営で成功を収めるためには、運や勘に頼るのではなく、論理に基づいた周到な準備が不可欠です。

- 長期的な視点での慎重な立地選定

- 最悪の事態を想定した入念な資金計画と収支シミュレーション

- 購入時から考えておくべき将来の出口戦略

- 事業の成否を共にする、信頼できるパートナー(不動産会社)選び

これらのポイントを一つひとつ着実にクリアしていくことが、成功への確かな一歩となります。

本記事では、商業ビルオーナーの仕事内容から年収、メリット・デメリット、そして成功の秘訣までを網羅的に解説しました。この記事が、あなたが商業ビルオーナーという選択肢を真剣に検討する上での、確かな道しるべとなれば幸いです。安易な憧れだけで飛び込むのではなく、経営者としての覚悟を決め、十分な学習と準備を重ねた上で、この挑戦的で魅力あふれる世界に足を踏み入れてみてください。