オフィスビルの売買は、一般的な住居用不動産の取引とは異なり、取引金額が大きく、専門的な知識が求められる複雑なプロセスです。事業戦略の一環としての資産売却、投資ポートフォリオの組み換え、相続対策など、その動機は多岐にわたりますが、成功のためには市場の動向を正確に把握し、適切な手順を踏むことが不可欠です。

しかし、いざオフィスビルを売却または購入しようと考えても、「何から始めればいいのかわからない」「価格相場はどのくらいなのか」「どのような費用や税金がかかるのか」「信頼できる相談先はどこか」といった疑問や不安を抱える方も少なくないでしょう。

この記事では、オフィスビル売買を検討している法人や個人オーナー様に向けて、その基礎知識から具体的な流れ、価格相場に影響を与える要素、成功させるためのポイント、そして必ず確認すべき注意点まで、網羅的に解説します。この記事を最後まで読むことで、オフィスビル売買の全体像を体系的に理解し、自信を持って取引に臨むための知識を身につけることができます。 複雑なオフィスビル売買を成功に導くための羅針盤として、ぜひご活用ください。

目次

オフィスビル売買の基礎知識

オフィスビルの売買は、単に建物を売り買いするだけではありません。そこには事業性や投資性といった多角的な視点が求められます。まずは、オフィスビル売買がどのような取引なのか、その本質と、誰に相談すべきかという基本的な知識を深めていきましょう。

オフィスビル売買とは

オフィスビル売買とは、その名の通り、事務所や事業所として利用されることを主目的としたビル、およびその敷地を取引の対象とする不動産売買のことです。これは、個人が居住目的でマンションや一戸建てを売買するのとは、いくつかの点で大きく異なります。

最大の違いは、オフィスビルが「収益を生む資産(収益不動産)」としての性格を強く持つ点です。 購入者の多くは、ビルに入居するテナントから得られる賃料収入(インカムゲイン)を目的とした投資家や事業法人です。そのため、物件の評価額は、立地や建物のスペックだけでなく、「どれだけの収益性があるか(または見込めるか)」という点が極めて重要な判断基準となります。

具体的には、以下のような特徴が挙げられます。

- 取引金額の大きさ:

都心部のオフィスビルともなれば、取引価格は数十億円、数百億円に達することも珍しくありません。そのため、取引に関わる金融機関や専門家の役割がより重要になり、資金計画も複雑になります。 - 専門性の高さ:

物件の価値を正しく評価するために、建築基準法や消防法といった法令に関する知識はもちろん、不動産投資理論、税務、法務など、多岐にわたる高度な専門知識が要求されます。特に、収益性を測るための「収益還元法」といった専門的な評価手法が用いられます。 - テナントの存在:

オフィスビルには通常、複数のテナントが入居しています。売買の際には、これらのテナントとの賃貸借契約を新しいオーナー(買主)が引き継ぐ「オーナーチェンジ」が一般的です。したがって、レントロール(賃貸借条件一覧表)の内容、テナントの属性(企業の安定性など)、契約期間、賃料の滞納履歴などが、物件の価値を大きく左右することになります。

オフィスビル売買の背景と動機

近年、オフィスビル売買が活発化している背景には、働き方の多様化(リモートワークと出社のハイブリッド化)、都心部への企業回帰、企業の事業再編(ノンコア資産の売却)、そして低金利環境下での有力な投資先としての魅力など、さまざまな要因が絡み合っています。

売主側の動機としては、

- 事業再編: 本業に集中するため、事業とは直接関係のない不動産(ノンコア資産)を売却し、資金を捻出する。

- 資産の入れ替え: より収益性の高い物件や、将来性のあるエリアの物件に買い換える。

- 相続対策: 相続発生時に分割しにくい不動産を現金化し、納税資金の確保や円満な遺産分割に備える。

- 老朽化対応: 維持管理コストが増大した古いビルを売却し、大規模修繕の負担を回避する。

一方、買主側の動機としては、

- 安定的なインカムゲイン: テナントからの賃料収入による、長期的で安定した収益を確保する。

- インフレ対策: 現金や預金と異なり、不動産はインフレに強い資産とされるため、資産価値の目減りを防ぐ目的で購入する。

- 節税効果: 減価償却費を経費として計上することによる法人税などの節税を狙う。

- 事業拡大: 自社で利用するためのオフィススペースを確保、または拡張する。

このように、オフィスビル売買は、売主と買主双方の経営戦略や資産戦略が交差する、極めて戦略的な取引であるといえるでしょう。

オフィスビル売買の主な相談先

オフィスビルのような高額で専門性の高い不動産を売買する場合、誰に相談するかは成功を左右する最初の重要なステップです。主な相談先として「不動産仲介会社」と「不動産買取業者」の2つがあり、それぞれに特徴やメリット・デメリットがあります。自社の状況や目的に合わせて最適なパートナーを選ぶことが重要です。

| 比較項目 | 不動産仲介会社 | 不動産買取業者 |

|---|---|---|

| 売却価格 | 市場価格に近い価格で売れる可能性がある | 市場価格の7〜9割程度になることが多い |

| 売却期間 | 数ヶ月〜1年以上かかる場合がある | 数週間〜1ヶ月程度と比較的短い |

| 仲介手数料 | 必要(売買価格に応じて算出) | 不要 |

| 契約不適合責任 | 原則として負う必要がある | 免除されることが多い |

| 向いているケース | 時間をかけてでも高く売りたい場合 | 早く確実に現金化したい場合、瑕疵のリスクを避けたい場合 |

| 買主 | 投資家、事業法人、ファンドなど幅広い | 不動産買取業者自身 |

不動産仲介会社

不動産仲介会社は、オフィスビルを「売りたい人(売主)」と「買いたい人(買主)」の間に入り、両者を結びつけて売買契約の成立をサポートする専門家です。

役割と特徴:

仲介会社の主な役割は、売主の代理人として、物件の価値を最大化し、最適な買主を見つけるための売却活動を行うことです。具体的には、物件の価格査定、販売資料の作成、広告宣伝活動、購入希望者の募集、内覧の対応、条件交渉、契約書類の作成、決済・引渡しの手続きサポートなど、売買プロセス全般を支援します。

メリット:

- 高値での売却可能性: 広く購入希望者を募るため、市場の需要を最大限に引き出し、競争原理によって市場価格に近い、あるいはそれ以上の価格で売却できる可能性があります。少しでも高く売りたいと考える場合は、仲介が第一の選択肢となります。

- 幅広いネットワーク: 大手の仲介会社は、独自の法人顧客リストや投資家ネットワーク、全国の支店網、不動産情報ネットワークシステム「REINS(レインズ)」などを活用し、多様な買主候補にアプローチできます。

- 専門的なアドバイス: 価格設定や売却のタイミング、物件の魅力を高める方法など、専門的な知見に基づいたアドバイスを受けられます。

デメリット:

- 仲介手数料の発生: 売買契約が成立すると、成功報酬として仲介手数料を支払う必要があります。手数料は法律で上限が定められています。

- 売却期間の不確実性: 買主が見つかるまでに時間がかかることがあります。市況や物件の条件によっては、数ヶ月から1年以上を要するケースも少なくありません。

- 契約不適合責任: 売却後に物件に隠れた瑕疵(欠陥)が見つかった場合、売主が責任を負う「契約不適合責任」が発生する可能性があります(特約で免責する場合もあります)。

不動産買取業者

不動産買取業者は、不動産会社自身が買主となって、売主から直接オフィスビルを買い取る方式です。

役割と特徴:

買取業者は、買い取った物件にリノベーションなどを施して付加価値を高め、再販したり、自社で運用したりすることで利益を得ます。そのため、査定の視点は「再販・運用によってどれだけ利益が見込めるか」という点が中心になります。

メリット:

- スピーディーな現金化: 買主を探す必要がないため、価格などの条件が合意すれば、最短で数週間から1ヶ月程度という短期間で売却し、現金を手にできます。 急いで資金が必要な場合に非常に有効な手段です。

- 仲介手数料が不要: 売主と不動産会社との直接取引になるため、仲介手数料はかかりません。

- 手間がかからない: 広告活動や内覧対応などが不要なため、売主の手間や負担が大幅に軽減されます。また、周囲に知られずに売却を進めやすいという利点もあります。

- 契約不適合責任の免除: 買主が宅地建物取引業者であるため、多くの場合、売主の契約不適合責任が免除される特約を付けられます。これにより、売却後のリスクを心配する必要がなくなります。

デメリット:

- 売却価格が低くなる傾向: 買取業者は再販時の利益やリフォーム費用、保有リスクなどを価格に織り込むため、仲介で売却する場合の市場価格と比べて、一般的に7割〜9割程度の価格になることが多いです。

どちらを選ぶべきか?

「時間をかけてでも、できるだけ高く売りたい」と考えるなら不動産仲介会社が適しています。一方、「多少価格が下がっても、とにかく早く、確実に、手間なく現金化したい」「売却後の瑕疵リスクを負いたくない」というニーズが強い場合は、不動産買取業者が有力な選択肢となるでしょう。まずは複数の仲介会社と買取業者に相談し、査定価格や提案内容を比較検討することをおすすめします。

オフィスビル売買の価格相場と査定方法

オフィスビルの価格は、様々な要因が複雑に絡み合って形成されます。適正な価格で売買を行うためには、どのような要素が価格に影響を与えるのか、そしてどのような方法で価格が査定されるのかを理解しておくことが極めて重要です。

価格に影響を与える主な要素

オフィスビルの資産価値、ひいては売買価格を左右する要素は多岐にわたります。ここでは、特に重要となる4つの要素について詳しく解説します。

エリア・立地

不動産価格の最も根源的な決定要因は「立地」であると言っても過言ではありません。オフィスビルにおいても、そのビルがどのエリアに所在し、どのような立地条件にあるかは価格に絶大な影響を与えます。

- マクロな視点(エリア):

東京の丸の内・大手町・西新宿、大阪の梅田・淀屋橋といった日本を代表するビジネス一等地は、企業の集積度が高く、交通インフラも整備されているため、圧倒的に高い資産価値を誇ります。これに対し、準都心エリア、地方中核都市、その他の地方都市と、エリアのポテンシャルによって価格水準は大きく異なります。また、将来的な都市再開発計画の有無も、そのエリアの価値を押し上げる重要な要素となります。 - ミクロな視点(立地):

同じエリア内であっても、個別の立地条件によって価格は変動します。- 交通アクセス: 最寄り駅からの徒歩分数(一般的に5分以内が好まれる)、利用可能な路線の数、主要ターミナル駅へのアクセス時間などが重視されます。

- 周辺環境: 金融機関、官公庁、商業施設、飲食店などが周辺に充実しているか。また、前面道路の幅員や接道状況(角地か、一方通行かなど)も評価に影響します。

- 視認性: 大通りに面している、交差点の角にあるなど、ビルそのものが見つけやすく、企業の看板としての価値があるかどうかもポイントです。

築年数

建物の物理的な寿命や市場での魅力度を示す指標として、築年数は価格に直接的な影響を与えます。

- 耐震基準:

特に重要なのが、1981年(昭和56年)6月1日に導入された「新耐震基準」を満たしているかどうかです。新耐震基準は「震度6強から7程度の大規模地震でも倒壊・崩壊しない」ことを目標としており、これを満たしているか否かで、建物の安全性への信頼度、ひいては資産価値が大きく変わります。旧耐震基準のビルは、金融機関の融資評価が低くなる傾向もあります。 - 物理的・経済的劣化:

築年数が経過するほど、建物や設備は物理的に劣化します。また、間取りやデザインが時代遅れになる「経済的陳腐化」も起こります。これらは価格のマイナス要因となります。 - 修繕履歴の重要性:

ただし、築年数が古くても、適切な時期に大規模修繕(外壁、屋上防水など)や設備更新(空調、エレベーターなど)が行われていれば、建物の価値は維持・向上します。 修繕履歴や長期修繕計画が整備されているビルは、管理状態が良いと評価され、買い手にとって安心材料となります。

建物の設備

現代のオフィスビルでは、テナントが快適かつ効率的に事業活動を行えるための設備が整っているかが、競争力となり価格に反映されます。

- 空調システム:

フロア全体を一括で管理する「セントラル空調」か、区画ごとに温度設定や運転・停止が可能な「個別空調」か。近年は、テナントの多様な働き方に対応できる個別空調の人気が高い傾向にあります。 - 電気容量・OAフロア:

IT機器を多用する現代のオフィスでは、十分な電気容量が確保されているかが重要です。また、床下に配線スペースを設けた「OAフロア」は、柔軟なレイアウト変更を可能にするため、ほぼ必須の設備と見なされています。 - セキュリティ:

機械警備システムの導入、防犯カメラの設置、ICカードによる入退室管理など、セキュリティレベルの高さは、企業の機密情報や従業員の安全を守る上で重視されます。 - 通信インフラ:

高速インターネット回線(光ファイバー)が引き込まれているか、複数の通信キャリアを選択できるかなど、安定した通信環境も重要な評価ポイントです。 - BCP(事業継続計画)対応:

地震や水害などの災害時にも事業を継続できるための設備、例えば非常用発電機の設置、免震・制振構造の採用、浸水対策などは、ビルの付加価値を大きく高めます。

テナントの入居状況

オフィスビルが「収益不動産」である以上、その収益の源泉であるテナントの状況は、価格を決定づける最も直接的な要因の一つです。

- 稼働率(OCC / Occupancy Cost Ratio):

ビル全体の貸付可能面積のうち、実際にどれだけが賃貸されているかを示す割合です。稼働率が高ければ高いほど、安定した賃料収入が見込めるため、物件の評価は高くなります。 逆に空室が多いと、収益性が低いと判断され、価格は下がります。 - テナントの属性:

どのような企業が入居しているかも重要です。上場企業やその関連会社といった、信用力が高く、長期にわたって安定した賃料支払いが期待できる「優良テナント」が多く入居しているビルは高く評価されます。 - 賃料水準と契約内容:

現在の賃料が、周辺の同等レベルのビルの相場と比較して適正かどうかがチェックされます。また、賃貸借契約の残存期間が長いテナントが多いほど、将来の収益の安定性が高いと見なされます。敷金や保証金の額、契約形態(普通借家契約か定期借家契約か)なども評価に影響します。これらの情報は「レントロール(賃貸借条件一覧表)」にまとめられ、査定の際の最重要資料となります。

オフィスビルの価格査定に使われる3つの方法

不動産の価格査定には、主に3つのアプローチがあります。オフィスビルの査定では、これらの方法を単独で用いるのではなく、複合的に用いて多角的に価値を判断し、最終的な査定価格を導き出します。

| 査定方法 | 概要 | 主な特徴 |

|---|---|---|

| 取引事例比較法 | 近隣の類似物件の成約事例と比較して価格を算出する手法 | 市場性を直接的に反映しやすいが、類似事例がないと精度が落ちる。主に土地や中古戸建、マンションの査定で使われる。 |

| 原価法 | 対象不動産を現時点で再建築した場合のコスト(再調達原価)から、経年による価値の減少分(減価修正)を差し引いて価格を算出する手法 | 建物の物理的な価値を客観的に評価できるが、市場の需要や収益性を反映しにくい。自社ビル等の評価で参考にされる。 |

| 収益還元法 | 対象不動産が将来生み出すと期待される収益を基に、現在の価値を算出する手法 | 投資用不動産であるオフィスビルの評価において最も重視される手法。 |

取引事例比較法

取引事例比較法は、査定対象となるオフィスビルと条件が似ている、近隣のビルが「実際にいくらで取引されたか」という過去の成約事例を基に価格を算出する方法です。

プロセス:

- 査定対象のビルと地域(最寄り駅、用途地域など)や個別的要因(規模、築年数、形状など)が類似した取引事例を複数収集します。

- 収集した事例の取引価格を、取引時点の違い(時点修正)や、立地・建物の個別の違い(標準化補正、地域要因・個別的要因の比較)などを考慮して補正計算します。

- 補正後の価格を比較検討し、対象ビルの価格を推定します。

特徴:

この手法の強みは、実際の市場での取引結果に基づいているため、市場性をリアルに反映した価格を導き出しやすい点です。しかし、オフィスビルのような個別性の高い不動産は、条件が完全に一致する類似事例を見つけるのが難しいという弱点があります。特に、取引が少ないエリアでは、適切な事例がなく、この手法の適用が困難になることもあります。

原価法

原価法は、「もし今、このビルと同じものを新しく建てたら、いくらかかるか」という視点で価格を評価する方法です。

プロセス:

- 再調達原価の算出: 査定対象のビルと同一のものを、現在の技術や材料で新築した場合の建築費を算出します。

- 減価修正: 築年数の経過による建物の老朽化や機能の陳腐化を考慮し、再調達原価から価値の減少分を差し引きます。この価値の減少を「減価償却」のようなイメージで捉えると分かりやすいでしょう。

- 算出された建物価格に、土地の価格(別途、取引事例比較法などで評価)を足し合わせ、全体の価格(積算価格)を求めます。

特徴:

原価法は、建物の物理的な価値を客観的に評価するのに適しています。しかし、この方法はビルの収益性や市場での人気度、需要といった要素を直接反映しません。 そのため、主に自社ビルなど収益を目的としない物件の評価や、他の評価方法を補完する目的で用いられることが一般的です。

収益還元法

収益還元法は、投資用不動産であるオフィスビルの価格査定において、最も重要な評価方法です。 これは、物件が将来にわたって生み出すであろう純粋な収益(キャッシュフロー)を基に、その物件の現在の価値(収益価格)を算出する考え方です。収益還元法には、主に「直接還元法」と「DCF法」の2種類があります。

- 直接還元法 (Direct Capitalization Method):

比較的シンプルで、広く用いられる手法です。以下の計算式で求められます。収益価格 = 1年間の純収益(NOI) ÷ 還元利回り(キャップレート)

- 純収益(NOI: Net Operating Income): 年間の満室時賃料収入から、空室による損失や未回収賃料を引き、さらに固定資産税、管理費、保険料といった運営経費(減価償却費や借入金返済額は含まない)を差し引いた、実質的な年間の収益を指します。

- 還元利回り(キャップレート): 投資額に対して、どれくらいの純収益(NOI)が見込めるかを示す利率です。この率は、物件の立地、築年数、テナント構成といったリスクや、市場の金利動向などによって変動します。リスクが高いと判断される物件ほど、キャップレートは高くなり(=収益価格は低くなる)、逆にリスクが低い優良物件ほど、キャップレートは低くなります(=収益価格は高くなる)。

- DCF法 (Discounted Cash Flow Method):

より精緻で、大規模なオフィスビルや将来の収益予測が複雑な物件の評価に用いられる手法です。プロセス:

1. 複数年(通常5年〜10年)にわたる各年の純収益(NOI)を予測します。

2. 保有期間の終了時点での売却価格(復帰価格)を予測します。

3. 各年の純収益と将来の売却価格を、将来のリスクを考慮した「割引率」を用いて、現在の価値に割り引きます。

4. 割り引いた各年の現在価値をすべて合計し、物件の収益価格を算出します。

DCF法は、将来の賃料の変動や大規模修繕による支出なども考慮できるため、より理論的な価格を算出できますが、将来予測の精度が結果を大きく左右するという特徴があります。

これら3つの査定方法を総合的に勘案し、不動産会社は最終的な「査定価格」を提示します。 売主としては、提示された査定価格の根拠として、どの手法がどのように用いられたのかをしっかりと確認することが、適正価格で売却するための第一歩となります。

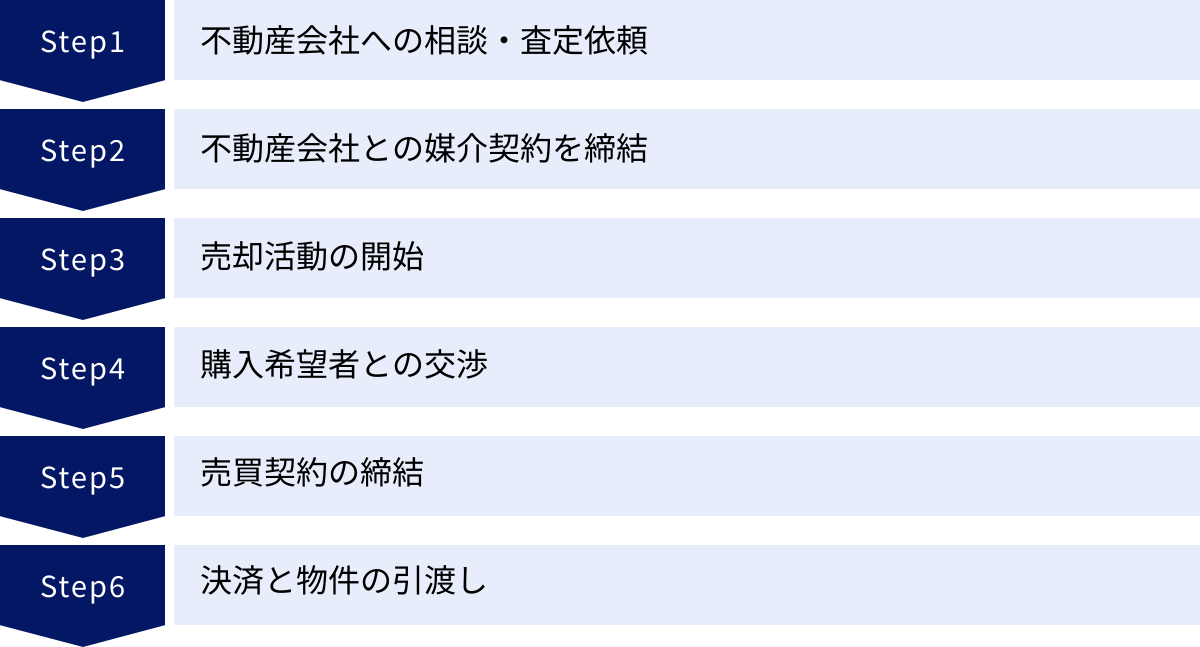

オフィスビル売買の全体的な流れ【6ステップ】

オフィスビルの売買は、相談から物件の引渡しまで、多くのステップを踏む必要があります。全体像を把握しておくことで、各段階で何をすべきかが明確になり、スムーズな取引につながります。ここでは、売主の視点から、売却の一般的な流れを6つのステップに分けて解説します。

① 不動産会社への相談・査定依頼

すべての始まりは、信頼できる不動産会社に相談することです。この最初のステップが、売却の成否を大きく左右します。

準備するもの:

相談や査定を依頼する際には、事前に以下の書類を準備しておくと、より正確で迅速な査定が期待できます。

- 登記簿謄本(全部事項証明書): 法務局で取得。物件の所有者や権利関係が記載されています。

- レントロール: テナントごとの賃料、共益費、契約期間、敷金などがまとめられた一覧表。収益性を判断する上で最も重要な書類です。

- 公図・測量図: 土地の形状や隣地との境界を示します。

- 建物の図面(竣工図書など): 間取りや設備の詳細がわかります。

- 固定資産税・都市計画税の納税通知書: 年間の税額を確認するために必要です。

- 修繕履歴・長期修繕計画書: 建物の維持管理状況を示す重要な資料です。

複数社への査定依頼(相見積もり):

1社だけでなく、必ず複数の不動産会社(できれば3社以上)に査定を依頼しましょう。 目的は単に査定額の高さを比較するだけではありません。

- 査定価格の妥当性の確認: 各社の査定額とその根拠を比較することで、相場観を養い、極端に高い、または低い価格設定を避けられます。

- 販売戦略の比較: 各社がどのような販売戦略(ターゲットとする買主、広告方法など)を提案してくるかを確認します。自社のビルに最適な戦略を立ててくれる会社を選びましょう。

- 担当者の専門性や相性の確認: オフィスビル売買は担当者の能力に大きく依存します。専門知識は豊富か、質問に的確に答えられるか、信頼できる人柄かなど、直接会って見極めることが重要です。

② 不動産会社との媒介契約を締結

査定内容や販売戦略、担当者を比較検討し、依頼する不動産会社が決まったら、「媒介契約」を締結します。これは、不動産会社に正式に売却活動を依頼するための契約です。媒介契約には主に3つの種類があります。

| 契約種類 | 自己発見取引の可否 | 他の不動産会社への依頼可否 | REINSへの登録義務 | 業務報告の義務(頻度) |

|---|---|---|---|---|

| 専属専任媒介契約 | 不可 | 不可 | 契約から5日以内 | 1週間に1回以上 |

| 専任媒介契約 | 可能 | 不可 | 契約から7日以内 | 2週間に1回以上 |

| 一般媒介契約 | 可能 | 可能 | 任意 | 任意(法令上の義務なし) |

- 専属専任媒介契約: 1社にしか仲介を依頼できず、売主が自分で買主を見つけてきても(自己発見取引)、その不動産会社を通じて契約しなければなりません。不動産会社にとっては最も有利な契約形態であり、その分、積極的な販売活動が期待できます。

- 専任媒介契約: 1社にしか仲介を依頼できない点は専属専任と同じですが、売主が自分で見つけてきた買主と直接契約することができます。

- 一般媒介契約: 複数の不動産会社に同時に仲介を依頼できます。広く情報を拡散できる可能性がある一方、不動産会社側の販売活動に対する責任感や熱意が薄れる可能性も指摘されます。

オフィスビルのような高額物件では、1社と深く連携して戦略的に売却活動を進めるため、専任媒介契約または専属専任媒介契約が選択されるのが一般的です。 定期的な業務報告が義務付けられているため、売却活動の進捗状況を把握しやすいというメリットもあります。

③ 売却活動の開始

媒介契約を締結すると、いよいよ本格的な売却活動がスタートします。不動産会社は以下のような活動を通じて、購入希望者を探します。

- REINS(レインズ)への登録: 不動産会社間で物件情報を共有するネットワークシステムに登録し、全国の不動産会社に情報を公開します。

- 広告・宣伝活動:

- 事業用不動産専門のポータルサイトへの掲載

- 自社のウェブサイトや顧客リスト(投資家、事業法人など)への紹介

- 不動産投資セミナーなどでの物件紹介

- 必要に応じて、新聞広告や業界紙への掲載

- 販売図面(マイソク)の作成: 物件の概要、写真、図面、アピールポイントなどをまとめた資料を作成し、問い合わせのあった見込み客に配布します。

売主がすべきこと:

売却活動中、購入希望者から「内覧」の希望が入ります。内覧は物件の印象を決定づける重要な機会です。共用部(エントランス、廊下、トイレなど)の清掃を徹底し、空室がある場合は室内を整理整頓するなど、少しでも良い印象を与えられるよう準備しておくことが大切です。

④ 購入希望者との交渉

購入を真剣に検討している希望者からは、「買付証明書(購入申込書)」が提出されます。ここから、具体的な条件交渉が始まります。

買付証明書に記載される主な内容:

- 購入希望価格

- 手付金の額

- 融資利用の有無(融資特約)

- 契約希望日、引渡し希望日

- その他、売主への要望(例:特定の設備の修繕、契約不適合責任の期間など)

交渉のポイント:

不動産会社を介して、価格や引渡しの時期、その他の条件について交渉を行います。希望価格での申し込みが入るとは限らないため、どこまで譲歩できるかの最低ライン(指値の許容範囲)をあらかじめ決めておくことが重要です。 複数の購入希望者から申し込みがあった場合は、価格だけでなく、相手方の資金力や引渡し時期の柔軟性など、総合的に判断して交渉相手を決定します。

⑤ 売買契約の締結

交渉がまとまり、双方が条件に合意すると、売買契約の締結に進みます。

重要事項説明:

契約に先立ち、宅地建物取引士の資格を持つ担当者から、物件に関する重要な事項の説明(重要事項説明)を受けます。登記簿上の権利関係、法令上の制限、インフラの整備状況、契約解除に関する規定など、専門的で重要な内容が含まれます。不明な点や疑問点は、この段階で必ず解消しておきましょう。

売買契約書の確認と署名・捺印:

重要事項説明の内容に納得したら、売買契約書に署名・捺”印します。契約書には、最終的に合意した売買代金、支払方法、引渡し日、契約不適合責任の範囲、違約金に関する規定などが明記されています。内容を十分に確認し、理解した上で契約を締結します。

手付金の授受:

契約締結と同時に、買主から売主へ手付金(一般的に売買価格の5%~10%程度)が支払われます。この手付金は、契約が正式に成立した証拠としての意味合いを持つ「証約手付」と解釈されるのが一般的です。

⑥ 決済と物件の引渡し

売買契約で定めた日に、残代金の決済と物件の引渡しを行います。これが売買プロセスの最終ステップです。

決済日に行われること:

通常、買主が利用する金融機関の応接室などで行われます。売主、買主、不動産会社の担当者、そして登記手続きを代行する司法書士が一堂に会します。

- 登記の準備: 司法書士が、所有権移転登記に必要な書類がすべて揃っているか最終確認します。

- 残代金の支払い: 買主から売主の口座へ、売買代金から手付金を差し引いた残額が振り込まれます。着金が確認できたら、売主は領収書を発行します。

- 諸費用の精算: 固定資産税・都市計画税や、テナントから預かっている賃料・共益費などを、引渡し日を基準に日割りで精算します。

- 登記申請: 着金が確認でき次第、司法書士が法務局へ所有権移転登記の申請を行います。

- 鍵・関係書類の引渡し: ビルの鍵、レントロールの原本、各種設備の保証書や取扱説明書、点検報告書、テナントとの賃貸借契約書など、関連するすべての書類を買主に引き渡します。

これで、オフィスビルの売買はすべて完了です。 後日、法務局から登記識別情報通知書(かつての権利証)が司法書士を通じて買主に送付され、名実ともに所有権が移転したことになります。

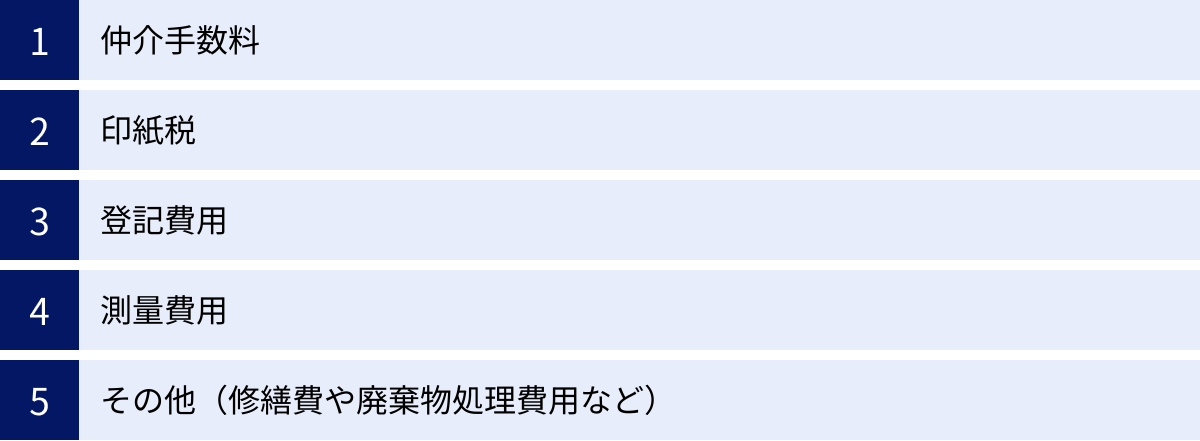

オフィスビル売買で発生する費用

オフィスビルの売却には、売買代金がそのまま手元に残るわけではなく、様々な費用が発生します。事前にどのような費用が、どのくらいかかるのかを把握し、資金計画に織り込んでおくことが重要です。ここでは、主に売主側で発生する費用について解説します。

仲介手数料

不動産会社に仲介を依頼して売買が成立した場合に支払う成功報酬です。これは、売却にかかる費用の中で最も大きな割合を占めることが多く、宅地建物取引業法によって上限額が定められています。

仲介手数料の上限額(速算式):

- 売買価格200万円以下の部分: 価格 × 5% + 消費税

- 売買価格200万円超400万円以下の部分: 価格 × 4% + 消費税

- 売買価格400万円超の部分: 価格 × 3% + 消費税

計算が複雑なため、売買価格が400万円を超える場合は、以下の速算式が一般的に用いられます。

速算式: (売買価格 × 3% + 6万円) + 消費税

具体例:

仮にオフィスビルが5億円で売れた場合の仲介手数料の上限額は、

(5億円 × 3% + 6万円) + 消費税

= (1,500万円 + 6万円) + 消費税

= 1,506万円 + 消費税

となります。

この手数料は、通常、売買契約時に半金、決済・引渡し時に残りの半金を支払うケースが多いです。あくまで上限額であり、不動産会社との合意によっては、これより低い金額になる可能性もあります。

印紙税

印紙税は、経済的な取引に伴って作成される文書に課される税金です。オフィスビルの売買においては、「不動産売買契約書」に記載された契約金額に応じて、所定の額の収入印紙を貼付し、消印することで納税します。

契約書を2通作成して売主と買主がそれぞれ保管する場合は、各自が自身の保管する契約書分の印紙税を負担するのが一般的です。

契約金額に応じた印紙税額は以下の通りです(2024年4月1日現在)。なお、不動産売買契約書は軽減措置の対象となっており、本則税率より低い税額が適用されます。

| 契約書に記載された契約金額 | 本則税率 | 軽減税率(令和9年3月31日まで) |

|---|---|---|

| 1千万円超 5千万円以下 | 2万円 | 1万円 |

| 5千万円超 1億円以下 | 6万円 | 3万円 |

| 1億円超 5億円以下 | 10万円 | 6万円 |

| 5億円超 10億円以下 | 20万円 | 16万円 |

| 10億円超 50億円以下 | 40万円 | 32万円 |

| 参照:国税庁「No.7108 不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置」 |

例えば、5億円の売買契約書であれば、6万円の印紙税が必要となります。

登記費用

売主側で必要となる登記費用は、主に以下の2つです。

- 抵当権抹消登記費用:

売却するオフィスビルを担保に金融機関から融資を受けている場合、売却代金でローンを完済し、設定されている抵当権を抹消する必要があります。この手続きにかかる費用で、登録免許税(不動産1個につき1,000円)と、手続きを代行する司法書士への報酬(数万円程度)から構成されます。 - 住所氏名変更登記費用:

登記簿に記載されている所有者の住所や氏名(法人の場合は本店所在地や名称)が、現在と異なっている場合に、それを一致させるための登記です。こちらも登録免許税(不動産1個につき1,000円)と司法書士報酬がかかります。

所有権を買主に移転するための「所有権移転登記」にかかる費用(登録免許税、司法書士報酬)は、買主が負担するのが商慣習となっています。

測量費用

土地の境界が不明確な場合や、隣地との境界線について過去にトラブルがあった場合など、正確な土地の面積や境界を確定させるために測量が必要になることがあります。

特に、隣接する土地の所有者全員の立会いのもとで境界を確認し、法務局に登記できる図面を作成する「確定測量」は、買主にとって安心して土地を購入するための重要な要素となります。

測量費用は、土地の広さや形状、隣接地の数などによって大きく変動しますが、数十万円から百万円以上かかることもあります。この費用は原則として売主が負担します。確定測量には数ヶ月単位の期間を要することもあるため、売却を考え始めたら早めに必要性を確認しておくと良いでしょう。

その他(修繕費や廃棄物処理費用など)

上記以外にも、状況に応じて以下のような費用が発生する可能性があります。

- 建物状況調査(インスペクション)費用:

専門家が建物の劣化状況や欠陥の有無を調査する費用です。売主が事前に実施し、その結果を買主に開示することで、取引の透明性を高め、後のトラブルを防止する効果があります。費用は建物の規模によりますが、10万円~30万円程度が目安です。 - 小規模な修繕費・クリーニング費:

内覧時の印象を良くするために、共用部の電球交換や壁紙の補修、専門業者によるクリーニングなどを行う場合の費用です。 - 残置物撤去費用・産業廃棄物処理費用:

ビル内に不要な備品や家具(残置物)がある場合、その撤去費用が必要です。特に事業活動で使われていた什器などは産業廃棄物として扱われることがあり、専門業者に依頼する必要があるため、費用が高額になることがあります。 - テナント退去に伴う費用:

売却の条件として特定のテナントに退去してもらう場合、契約内容によっては立退料や原状回復費用の負担が発生することがあります。

これらの費用を事前にリストアップし、総額でどのくらいになるのかを把握しておくことが、手残りの金額を正確に予測するために不可欠です。

オフィスビル売買でかかる税金

オフィスビルを売却して利益(譲渡所得)が出た場合、その利益に対して税金が課せられます。また、建物の売却代金には消費税も関わってきます。これらの税金は納税額が大きくなることが多いため、仕組みを正しく理解し、計画的に準備しておく必要があります。

譲渡所得税・住民税・復興特別所得税

個人がオフィスビルを売却して得た利益(譲渡所得)には、所得税、住民税、そして復興特別所得税が課税されます。法人が売却した場合は、他の事業利益と合算して法人税等が課税されます。ここでは、主に個人のケースについて解説します。

譲渡所得の計算方法:

まず、課税対象となる「譲渡所得」を計算する必要があります。

譲渡所得 = 譲渡価額(売却価格) – (取得費 + 譲渡費用)

- 譲渡価額(売却価格): ビルを売却して買主から得た総収入です。

- 取得費: 売却したビルの購入代金、購入時の仲介手数料、登記費用などの合計額から、建物の減価償却費相当額を差し引いた金額です。土地は減価償却しないため、購入時の価格がそのまま取得費となります。購入時の契約書などがなく取得費が不明な場合は、売却価格の5%を概算取得費とすることができますが、実際の取得費より大幅に低くなることがほとんどです。

- 譲渡費用: 売却のために直接かかった費用で、仲介手数料、印紙税、測量費、立退料などが含まれます。

税率(所有期間によって異なる):

計算された譲渡所得に対してかかる税率は、売却した年の1月1日時点で、そのオフィスビルの所有期間が5年を超えているかどうかで大きく異なります。

| 所有期間 | 区分 | 税率(合計) | 内訳 |

|---|---|---|---|

| 5年以下 | 短期譲渡所得 | 39.63% | 所得税: 30% 復興特別所得税: 0.63% 住民税: 9% |

| 5年超 | 長期譲渡所得 | 20.315% | 所得税: 15% 復興特別所得税: 0.315% 住民税: 5% |

参照:国税庁「No.3202 譲渡所得の計算のしかた(分離課税)」

重要なポイントは、所有期間が5年を少しでも超えているかどうかで税率が約2倍も違うという点です。例えば、所有期間が4年11ヶ月で売却するのと、5年1ヶ月で売却するのとでは、手元に残る金額が大きく変わってきます。売却のタイミングを検討する際には、この所有期間を必ず確認しましょう。

具体例:

あるオフィスビルを6億円で売却し、取得費(減価償却後)が4億円、譲渡費用が2,000万円だったとします。

- 譲渡所得 = 6億円 – (4億円 + 2,000万円) = 1億8,000万円

この場合の税額は、

- 短期譲渡所得(所有期間5年以下)の場合:

1億8,000万円 × 39.63% = 71,334,000円 - 長期譲渡所得(所有期間5年超)の場合:

1億8,000万円 × 20.315% = 36,567,000円

となり、その差は歴然です。

法人の場合:

法人がオフィスビルを売却した場合、譲渡所得は個別の税率で計算されるのではなく、その事業年度の他の事業損益と合算され、全体の所得に対して法人税、地方法人税、法人住民税、法人事業税が課税されます。税率は法人の規模や所得額によって異なりますが、実効税率は約30%前後です。

消費税

オフィスビルの売買において、消費税の取り扱いは非常に重要かつ複雑です。

課税対象となるもの:

- 建物部分の売買代金: 消費税の課税対象となります。

- 土地部分の売買代金: 土地の譲渡は非課税取引とされており、消費税はかかりません。

- 仲介手数料や司法書士報酬などの諸費用: これらは役務の提供に対する対価であるため、消費税の課税対象です。

売買契約書では、総額だけでなく、土地価格と建物価格を明確に区分して記載する必要があります。この按分方法には、固定資産税評価額を基にするなどの合理的な基準が求められます。

納税義務者:

消費税の納税義務があるのは「課税事業者」です。売主が課税事業者である場合、買主から建物代金分の消費税を預かり、後日税務署に申告・納税する義務があります。

個人事業主や法人であっても、基準期間(個人の場合は前々年、法人の場合は前々事業年度)の課税売上高が1,000万円以下の「免税事業者」であれば、原則として消費税の納税義務はありません。

注意点:

ただし、免税事業者であっても、課税事業者を選択している場合(消費税課税事業者選択届出書を提出している場合)や、特定期間の課税売上高が1,000万円を超えた場合など、課税事業者になるケースがあります。また、買主が課税事業者で、仕入税額控除を受けるためには、売主から適格請求書(インボイス)の発行を受ける必要があります。

オフィスビルの売主が免税事業者であるケースは比較的少ないですが、消費税の取り扱いは税務上の専門的な判断を要するため、必ず税理士などの専門家に相談することをおすすめします。

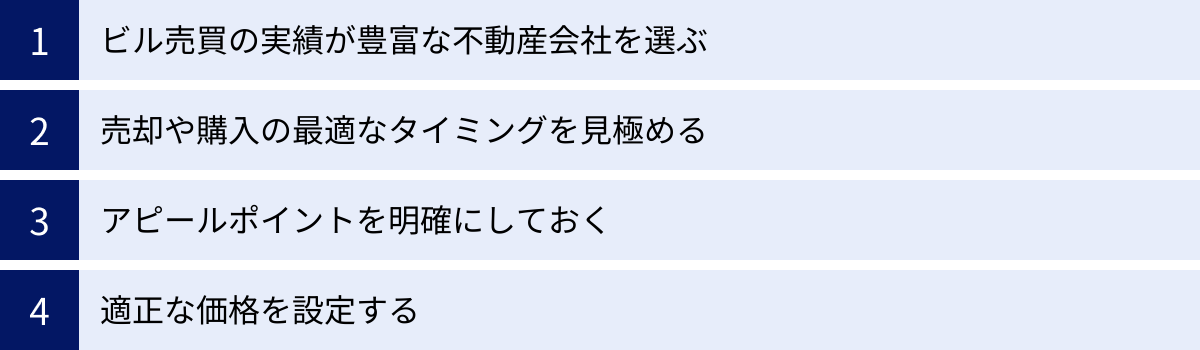

オフィスビル売買を成功させる4つのポイント

オフィスビルの売買は、多額の資金が動く重要な経営判断です。成功確率を少しでも高めるためには、戦略的なアプローチが欠かせません。ここでは、売買を成功に導くための4つの重要なポイントを解説します。

① ビル売買の実績が豊富な不動産会社を選ぶ

オフィスビル売買の成否は、パートナーとなる不動産会社選びで8割が決まると言っても過言ではありません。居住用不動産とは異なる専門性が求められるため、必ず事業用・投資用不動産、特にビル売買の実績が豊富な会社を選びましょう。

チェックすべきポイント:

- 専門部署の有無: 大手の不動産会社には、法人仲介部門や事業用不動産専門の部署が設置されています。こうした専門部署は、独自の法人顧客ネットワークや投資家リストを持っており、一般には出回らない情報や買主候補にアクセスできる可能性があります。

- ウェブサイトでの取引実績: 会社の公式サイトで、過去にどのようなオフィスビルや事業用不動産の取引を手がけてきたかを確認します。自社が売却(または購入)したいビルと類似の規模やエリアでの実績があれば、より信頼できます。

- 担当者の専門知識と経験: 担当者が宅地建物取引士の資格を持っているのは当然として、ビル経営管理士や不動産コンサルティングマスターなどの上位資格を持っているか、オフィスビル市場の動向、税務、法務に関する深い知識があるかを見極めます。査定依頼時の説明の分かりやすさや、質問への的確な回答が判断材料になります。

- 提案力: 単に査定価格を提示するだけでなく、「どのようなターゲットに」「どのような方法でアピールし」「いつまでに売却を目指すか」という具体的な販売戦略を提案してくれるかが重要です。物件の弱点をカバーする方法や、価値を最大化するための提案(例:小規模な改修、リーシング戦略の見直しなど)ができる会社は、信頼できるパートナー候補です。

複数の会社と面談し、査定額の高さだけでなく、これらの点を総合的に比較して、最も信頼でき、自社の利益を最大化してくれると確信できる会社を選びましょう。

② 売却や購入の最適なタイミングを見極める

オフィスビルの価格は、経済情勢や不動産市況によって常に変動しています。「いつ売るか」「いつ買うか」というタイミングの見極めは、取引の成果に直結します。

考慮すべき市況の要素:

- 金利動向: 金利が低い時期は、買主が融資を受けやすくなるため、不動産購入の意欲が高まり、市場が活発になります(売り手市場になりやすい)。逆に金利が上昇局面に入ると、借入コストが増大するため、買い手の動きが鈍化する傾向があります(買い手市場になりやすい)。

- 経済・景気動向: 景気が良い時期は、企業の業績が向上し、オフィスの拡張や移転需要が高まるため、空室率が低下し、賃料も上昇傾向になります。これはビル価格にとってプラス要因です。

- オフィス市場の需給バランス: 特定エリアのオフィス空室率や新規供給量(新しいオフィスの竣工予定)は、直接的に賃料相場やビル価格に影響を与えます。不動産サービス会社が公表するマーケットレポートなどを参考に、市況を客観的に把握することが重要です。

自社の状況(売主の場合):

- 税務上のタイミング: 個人が売却する場合、前述の通り所有期間が5年を超えるかどうかで譲渡所得税の税率が大きく変わります。 売却を急ぐ必要がなければ、長期譲渡所得の税率が適用されるタイミングまで待つのが賢明です。

- 資金需要: 事業上の理由で、いつまでに資金が必要なのかを明確にします。期限が迫っている場合は、価格面で多少譲歩してでも早期売却を目指す戦略が必要かもしれません。

- ビルの状態: 大規模修繕の時期が近づいている場合、多額のコストがかかる前に売却するというのも一つの判断です。

これらの外部環境と内部環境を総合的に分析し、不動産の専門家と相談しながら、自社にとって最も有利なタイミングはいつなのかを戦略的に判断することが求められます。

③ アピールポイントを明確にしておく

自社のオフィスビルの価値を最大限に引き出し、買主に魅力的に感じてもらうためには、「このビルの強みは何か」というアピールポイントを整理し、明確に伝えることが不可欠です。

アピールポイントの洗い出し:

- 立地: 最寄り駅からの近さ、複数路線利用可能、主要ビジネス街へのアクセス、角地で視認性が高い、周辺に商業施設や公園が充実しているなど。

- 建物・設備: 新耐震基準適合、免震・制振構造、個別空調、OAフロア、高い天井高、リニューアルされたエントランスやトイレ、BCP対応設備(非常用発電機など)の有無。

- 管理状態: 長期修繕計画に基づいた定期的なメンテナンスの実施、清掃が行き届いていること、24時間有人管理や機械警備による高いセキュリティ。

- テナント: 上場企業などの優良テナントが入居していること、長期契約であること、稼働率が安定して高いことは、収益の安定性を示す強力なアピールポイントになります。

- 将来性: 周辺エリアで再開発計画が進行中であること、新しい駅や道路が開通予定であることなど、将来的な価値向上につながる情報。

弱みの伝え方:

一方で、築年数が古い、空室があるといった弱み(ディスカウントポイント)も正直に開示する必要があります。その際、ただ伝えるだけでなく、「築年数は古いが、構造躯体はしっかりしており、大規模修繕済みである」「現状は空室があるが、近隣の賃料相場より少し低めに設定すれば、早期のリーシングが見込める」 といったように、弱みを補う情報や改善策をセットで提示できると、買主の不安を払拭し、誠実な印象を与えることができます。

これらの情報を整理し、不動産会社と共有することで、より効果的な販売図面やセールストークを作成できます。

④ 適正な価格を設定する

売却価格の設定は、最も重要な意思決定の一つです。

- 高すぎる価格設定: 「高く売りたい」という気持ちは当然ですが、相場からかけ離れた価格を設定すると、購入希望者からの問い合わせが全く来ず、売れ残り物件という印象を与えてしまいます。長期間売れないと、結局は大幅な値下げを余儀なくされ、かえって相場より安い価格でしか売れなくなるリスクがあります。

- 安すぎる価格設定: 早く売りたいからといって、相場より大幅に安い価格を設定すれば、本来得られたはずの利益を失うことになります。

適正価格を設定するためのステップ:

- 複数社の査定を比較: まずは複数の不動産会社から査定を取り、客観的な相場観を把握します。査定額だけでなく、その根拠を詳しく聞くことが重要です。

- 自社の売却戦略を反映: 「時間をかけても高く売りたいのか(強気の価格設定)」、「多少安くても早く現金化したいのか(相場並みか、少し弱気の価格設定)」という自社のスタンスを明確にします。

- 交渉の余地を考慮: オフィスビル売買では、買主から価格交渉(指値)が入るのが一般的です。その交渉しろをある程度見越した上で、最終的な着地点をイメージしながら売り出し価格を決定するという戦略的な視点も必要です。

最終的な価格決定権は売主にありますが、独断で決めるのではなく、市場を知り尽くした不動産会社の専門的な意見を十分に参考にして、戦略的に決定することが成功への鍵となります。

オフィスビル売買で必ず確認すべき4つの注意点

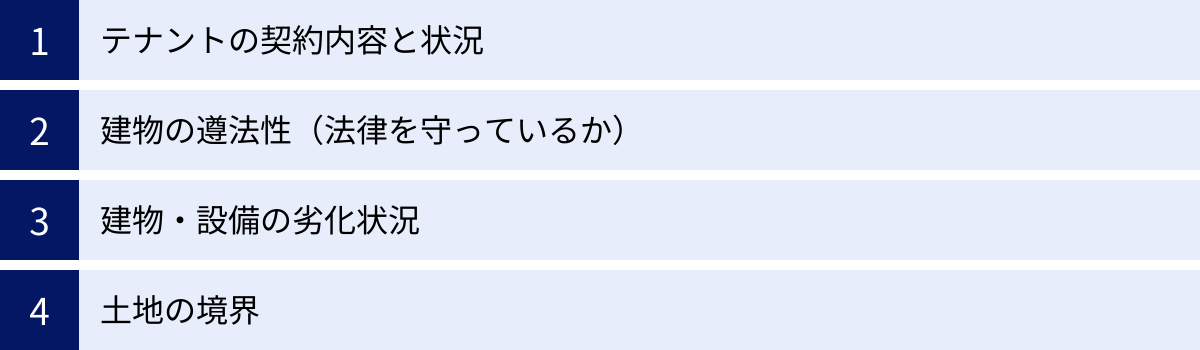

オフィスビルの売買は、後々のトラブルを防ぐために、契約前に物件の状態を細部まで確認することが極めて重要です。これは買主が行う「デューデリジェンス(物件調査)」の観点ですが、売主としても、事前にこれらの点を把握し、正確な情報を提供できる状態にしておく義務があります。ここでは、特に重要となる4つの確認事項を解説します。

① テナントの契約内容と状況

オフィスビルはテナントがいてこそ価値が生まれるため、テナントに関する情報は最も重要な確認事項です。

確認すべき書類:

- レントロール(賃貸借条件一覧表): 各テナントの区画、面積、賃料、共益費、敷金・保証金の額、契約開始日・満了日、更新日などが記載されています。この内容が正確であることが大前提です。

- 賃貸借契約書(原本): レントロールの内容と相違がないか、特約事項(例:中途解約条項、賃料改定に関する条項など)に不利な内容がないかを確認します。

- 覚書・念書: 契約書以外にテナントと交わした書類がすべて揃っているかを確認します。

確認すべき状況:

- 賃料の滞納: 過去および現在において、賃料の滞納や支払いの遅延が発生しているテナントはいないか。滞納がある場合、その金額、期間、督促状況などを正確に把握しておく必要があります。

- テナントとの関係性: テナントからクレームや要望が頻繁に出ていないか、トラブルに発展しているケースはないかなど、円満な関係が築けているかを確認します。

- 契約形態: 普通借家契約か定期借家契約かを確認します。普通借家契約は、貸主側に正当な事由がない限り更新を拒絶できず、テナントが希望すれば契約が継続されます。一方、定期借家契約は契約期間の満了によって確定的に契約が終了し、再契約は双方の合意が必要です。この違いは、買主が将来的にビルの使い方を計画する上で非常に重要です。

これらの情報を曖昧にしたまま売却すると、契約後に「聞いていた話と違う」と買主から損害賠償を請求されるなど、深刻なトラブルに発展する可能性があります。

② 建物の遵法性(法律を守っているか)

売却対象のビルが、建築基準法や消防法などの各種法令を遵守しているかどうかは、非常に重要なチェックポイントです。法令に違反している「違法建築物」は、売買そのものが難しくなったり、価格が大幅に下がったりする原因となります。

主なチェックポイント:

- 建築基準法への適合:

- 容積率・建蔽率: 建築時に許可された容積率や建蔽率を超過していないか。

- 検査済証の有無: 建物が完成した際に、建築基準法に適合していることを証明する「検査済証」が交付されているか。古いビルでは紛失しているケースも多いですが、ある方が信頼性は高まります。

- 違法な増改築: 許可なく増築や改築が行われていないか。特に屋上にプレハブを設置したり、避難経路を塞いだりするような改造は問題となります。

- 消防法への適合:

- 消防設備の設置・点検: 消火器、スプリンクラー、自動火災報知設備、誘導灯などが法令に基づいて適切に設置され、定期的な点検・報告が行われているか。消防署の査察で指摘事項を受けていないかを確認します。

- その他の法令:

- エレベーターの定期検査報告書など、建築設備に関する法定点検が適切に実施されているか。

- バリアフリー法や各自治体の条例などに適合しているか。

遵法性が確認できない場合のリスク:

- 買主の融資不可: 金融機関は、違法建築物への融資に非常に消極的です。買主がローンを組めず、契約が破談になる可能性があります。

- 是正工事の義務: 行政から違反状態を是正するよう指導・命令を受ける可能性があり、その場合、買主が多額の是正工事費用を負担することになります。

売主は、これらの遵法性に関する資料(検査済証、定期点検報告書など)を揃え、万が一問題がある場合は、その内容と是正にかかる費用の見込みなどを正直に開示する必要があります。

③ 建物・設備の劣化状況

物理的な資産である建物や設備は、経年とともに必ず劣化します。その劣化の度合いや、これまでどのようなメンテナンスが行われてきたか、そして将来どれくらいの修繕費用が見込まれるかを把握しておくことが重要です。

確認すべきこと:

- 長期修繕計画書: これがあるかどうかで、ビルの管理状態に対する信頼性が大きく変わります。 10年、20年といった長期的な視点で、いつ、どの部分に、どれくらいの費用をかけて修繕を行うかの計画書です。

- 修繕履歴: 過去に行われた大規模修繕(外壁の補修、屋上防水工事など)や、主要な設備(空調、給排水管、エレベーターなど)の更新履歴を、報告書や工事の契約書などで確認します。

- 建物状況調査(インスペクション): 専門家による客観的な調査報告書があれば、買主にとって大きな安心材料となります。雨漏りの兆候、コンクリートのひび割れ、鉄骨の錆、配管の劣化状況などをチェックします。

- アスベスト(石綿)の使用有無: 建築された年代によっては、アスベストが使用されている可能性があります。アスベストの使用有無の調査報告書があるか、使用されている場合はどのような対策が取られているかを確認します。アスベストの除去には高額な費用がかかるため、これは非常に重要な情報です。

これらの情報を正確に開示することで、売却後の「こんなはずではなかった」というトラブルを防ぎ、契約不適合責任を問われるリスクを低減することができます。

④ 土地の境界

建物だけでなく、その敷地である土地の状態も必ず確認しなければなりません。特に土地の境界は、隣地所有者とのトラブルの根源となりやすいポイントです。

確認すべきこと:

- 境界標の有無: 土地の四隅や曲がり角などに、コンクリート杭や金属プレートといった境界標が正しく設置されているかを現地で確認します。

- 確定測量図の有無: 隣地所有者全員の立会いと同意のもとで作成された、法的に有効な「確定測量図」があるかを確認します。これがあれば、土地の面積や境界が公的に証明されていることになり、取引の安全性が非常に高まります。古い測量図や現況測量図しかない場合は、境界が確定していない可能性があるため注意が必要です。

- 越境物の有無:

- 自社のビルから隣地への越境: ビルの庇(ひさし)や看板、植栽の枝などが、隣の土地の上空や敷地内にはみ出していないか。

- 隣地から自社の土地への越境: 隣の建物のブロック塀や給湯器、木の枝などが、こちらの敷地内に入り込んでいないか。

境界が未確定、または越境物がある場合、それが解決されるまで売買ができないケースもあります。 売却を決めたら、できるだけ早い段階で土地家屋調査士などの専門家に相談し、境界の状況を確認しておくことを強く推奨します。問題がある場合は、隣地所有者と協議し、「境界確定の覚書」や「越境に関する覚書」を取り交わすなどの対応が必要となります。

オフィスビル売買におすすめの不動産会社5選

オフィスビルのような専門性の高い不動産の売買を成功させるには、信頼と実績のある不動産会社をパートナーに選ぶことが不可欠です。ここでは、法人向け不動産仲介やコンサルティングに強みを持つ、代表的な不動産会社を5社ご紹介します。それぞれの特徴を理解し、自社のニーズに合った会社を選ぶ際の参考にしてください。

① 三井住友トラスト不動産

三井住友信託銀行グループの一員である三井住友トラスト不動産は、銀行系の強固なネットワークと高い信頼性が大きな特徴です。全国に広がる店舗網を活かし、地域に密着した情報提供から、全国規模の不動産戦略まで幅広く対応します。

特に、富裕層の個人投資家や事業法人、機関投資家といった幅広い顧客層へのアプローチ力に定評があります。 親会社である三井住友信託銀行と連携し、不動産売買だけでなく、資産承継、相続対策、有効活用といった、不動産に関するあらゆるニーズに対してワンストップでソリューションを提供できる総合力が強みです。オフィスビルのような高額物件の売買においても、信託銀行グループならではのコンサルティング能力を活かした、付加価値の高い提案が期待できます。

参照:三井住友トラスト不動産 公式サイト

② 野村の仲介+(PLUS)

野村不動産グループの中核を担う不動産仲介会社で、「野村の仲介+(PLUS)」のブランドで知られています。個人向け住宅仲介で高い実績を誇りますが、法人や富裕層向けの事業用・投資用不動産の取り扱いにも力を入れています。

「法人営業部」といった専門部署を設け、オフィスビル、商業施設、一棟マンション、土地などの売買仲介やコンサルティングを専門的に行っています。 野村不動産グループが長年培ってきた開発・分譲・管理のノウハウを背景に、物件の潜在価値を見極め、的確な売却・購入戦略を立案する能力に長けています。売却後の税務相談や資産の組み換え提案など、アフターフォローが充実している点も魅力の一つです。

参照:野村の仲介+(PLUS) 公式サイト

③ 東急リバブル

東急不動産ホールディングスグループの不動産仲介会社として、全国に広がる強力なネットワークが強みです。個人向け仲介でトップクラスの実績を持ちながら、法人向けソリューション事業も積極的に展開しています。

事業用不動産の専門セクションでは、オフィスビルや店舗、倉庫、工場などの売買仲介はもちろん、企業のCRE(企業不動産)戦略をサポートするコンサルティングも提供しています。売主向けには、一定期間内に売却できなかった場合に予め提示した価格で買い取る「売却保証」サービス(対象物件には条件あり)など、独自のサービスを展開しており、売主の不安を解消する取り組みが特徴です。 買主向けにも、物件調査のサポートや購入後のソリューション提案など、手厚いサービスを提供しています。

参照:東急リバブル 公式サイト

④ 三菱UFJ不動産販売

三菱UFJフィナンシャル・グループ(MUFG)の一員であり、日本最大級の金融グループが持つ情報網と信頼性が最大の武器です。全国の主要都市に拠点を構え、法人顧客を対象とした不動産仲介に豊富な実績を持ちます。

MUFGの法人顧客基盤を活かし、事業法人の事業再編に伴う資産売却や、成長戦略としての不動産取得など、企業の経営戦略に深く関わる不動産取引を得意としています。 銀行、信託、証券といったグループ各社と密接に連携し、不動産と金融を融合させた多角的な視点から、最適なソリューションを提案できる点が他社にはない強みです。専門性の高いコンサルティング部隊による、的確な市場分析や物件評価にも定評があります。

参照:三菱UFJ不動産販売 公式サイト

⑤ CBRE(シービーアールイー)

CBREは、米国に本拠を置く世界最大級の事業用不動産サービス会社です。日本法人も国内で長年の実績を持ち、特に大規模なオフィスビルや商業施設、物流施設といった機関投資家向けの不動産取引市場において、圧倒的な存在感を誇ります。

外資系企業ならではのグローバルなネットワークと、膨大な取引データに基づく詳細な市場分析レポートが強みです。 オフィスビルの売買仲介(キャピタルマーケッツ)だけでなく、テナント誘致(リーシング)、プロパティマネジメント(運営管理)、コンサルティングなど、事業用不動産に関するあらゆるサービスをワンストップで提供しています。国内外の投資ファンドや大手事業法人との太いパイプを持ち、大型・高額物件の売却や購入を検討している場合に、有力な選択肢となるでしょう。

参照:CBRE日本法人 公式サイト