オフィスビルの経営や不動産投資において、「法定耐用年数」という言葉は非常に重要な意味を持ちます。この年数は、税務上の減価償却計算に用いられるだけでなく、金融機関の融資判断や物件の資産価値評価にも影響を与えるため、オーナーにとっては避けて通れない知識です。

しかし、「法定耐用年数が過ぎたら、そのビルはもう使えないの?」「建物の寿命と同じなの?」といった疑問を持つ方も少なくありません。結論から言うと、法定耐用年数は、あくまで税法上のルールであり、実際の建物の寿命(物理的な耐久性)とは全く異なります。

この記事では、オフィスビルの法定耐用年数について、その基本的な意味から、混同されがちな建物の寿命との違い、そしてビジネスに直結する減価償却の仕組みまで、専門的な内容を初心者にも分かりやすく徹底的に解説します。

さらに、法定耐用年数が過ぎた場合に何が起こるのか、そして耐用年数を超えてもなおビルの資産価値を維持し、向上させていくための具体的な方法についても深掘りしていきます。オフィスビルのオーナー様、これから不動産投資を検討している方、そして企業の総務・経理担当者様まで、ぜひご一読ください。

目次

法定耐用年数とは

オフィスビル経営の根幹に関わる「法定耐用年数」ですが、その本質を正しく理解することが、適切な資産管理と経営判断の第一歩となります。この章では、法定耐用年数の定義と、しばしば混同される「物理的な建物の寿命」との明確な違いについて解説します。

減価償却のために法律で定められた年数

法定耐用年数とは、一言でいえば「減価償却という会計処理を行うために、法律(減価償却資産の耐用年数等に関する省令)によって定められた、資産を使用できると見積もられる期間」のことです。

企業や個人事業主が事業のために使用する建物、機械、車両などの高額な資産(これらを「減価償却資産」と呼びます)を取得した際、その購入費用を一度に全額経費として計上することは原則として認められていません。なぜなら、これらの資産は長期間にわたって事業に貢献し、収益を生み出す源泉となるからです。もし購入した年に全額を経費にしてしまうと、その年だけ利益が極端に少なく(あるいは赤字に)なり、翌年以降は経費が計上されないため、毎年の正しい損益状況を把握できなくなってしまいます。

そこで、会計および税務の世界では「減価償却」という考え方が用いられます。これは、資産の取得にかかった費用を、その資産が使用できる期間(=法定耐用年数)にわたって、毎年少しずつ分割して経費として計上していく手続きです。

この「資産が使用できる期間」を個々の判断で自由に決めてしまうと、人によって経費計上額が異なり、課税の公平性が保てなくなります。そこで、国が資産の種類や構造、用途に応じて公平な基準として定めたのが「法定耐用年数」なのです。

例えば、パソコンの法定耐用年数は4年、コピー機は5年と定められています。これと同様に、オフィスビルもその構造(鉄筋コンクリート造、鉄骨造など)や用途(事務所用、店舗用など)によって、法定耐用年数が細かく定められています。

この法定耐用年数に基づいて計算された毎年の経費を「減価償却費」と呼びます。減価償却費は、実際にお金が出ていくわけではない「非資金費用(現金支出を伴わない経費)」ですが、税金の計算上は経費として利益から差し引くことができます。そのため、結果として法人税や所得税の負担を軽減する効果(節税効果)があります。

法定耐用年数の本質は、物理的な耐久性を示す指標ではなく、あくまで税法上の資産価値を計算するための「ものさし」であると理解することが重要です。この年数があるおかげで、全国の企業や事業主が公平なルールのもとで税金を計算できるのです。

参照:e-Gov法令検索「減価償却資産の耐用年数等に関する省令」

実際の建物の寿命(物理的な耐久年数)とは異なる

法定耐用年数について最も重要な注意点は、「法定耐用年数 ≠ 実際の建物の寿命(物理的な耐久年数)」であるということです。この二つは、目的も意味も全く異なる概念です。

| 概念 | 目的・意味 | 決定要因 |

|---|---|---|

| 法定耐用年数 | 会計・税務上の資産価値を計算するための期間(減価償却のため) | 法律(減価償却資産の耐用年数等に関する省令)によって一律に定められる |

| 物理的な寿命(耐久年数) | 建物が構造的に安全性を保ち、物理的に使用し続けられる期間 | 設計、建材の品質、施工精度、立地環境、そして最も重要な維持管理(メンテナンス)の状況 |

例えば、鉄筋コンクリート造のオフィスビルの法定耐用年数は50年ですが、これは50年経ったら建物が崩壊するという意味では全くありません。適切な設計と施工が行われ、定期的なメンテナンスや計画的な大規模修繕が実施されていれば、物理的な寿命は70年、80年、場合によっては100年を超えることも十分に可能です。世界には、築100年を超えても現役で活躍しているビルが数多く存在します。

逆に、法定耐用年数がまだ残っている建物であっても、メンテナンスを怠れば寿命は著しく短くなります。例えば、屋上の防水層の劣化を放置すれば雨漏りが始まり、建物の構造体である鉄筋を錆びさせてコンクリートの強度を低下させる原因になります。外壁のひび割れから水が浸入することも同様のリスクを招きます。

このように、建物の物理的な寿命は、オーナーの維持管理に対する意識と行動に大きく左右されます。法定耐用年数はあくまで画一的な税務上のルールであり、個別の建物のコンディションを反映したものではないのです。

この違いを理解していないと、以下のような誤った判断をしてしまう可能性があります。

- 誤った判断例1:「法定耐用年数が近いから、もうこのビルは価値がない」と判断し、安値で売却してしまう。

- 実際には、適切なメンテナンスが施され、高い収益性を維持しているビルかもしれません。リノベーションなどを行えば、さらに価値を高めることも可能です。

- 誤った判断例2:「法定耐用年数がまだたくさん残っているから安心だ」と考え、メンテナンスを怠る。

- 結果として建物の劣化が急速に進み、多額の修繕費用が必要になったり、テナントの退去を招いたりする可能性があります。

したがって、オフィスビルを経営する上では、税務上の「法定耐用年数」と、建築・工学的な「物理的な寿命」という二つの時間軸を常に意識し、それぞれに応じた対策を講じていくことが極めて重要です。

【構造別】オフィスビルの法定耐用年数一覧

オフィスビルの法定耐用年数は、その建物を支える骨格である「構造」によって大きく異なります。ここでは、国税庁が定める「減価償却資産の耐用年数等に関する省令」に基づき、オフィスビル(事務所用)の主な構造別の法定耐用年数を一覧でご紹介し、それぞれの構造の特徴とともに詳しく解説します。

| 構造の種類 | 主な略称 | 骨格材の肉厚 | 法定耐用年数(事務所用) |

|---|---|---|---|

| 鉄骨鉄筋コンクリート造 | SRC造 | – | 50年 |

| 鉄筋コンクリート造 | RC造 | – | 50年 |

| 鉄骨造(重量鉄骨造) | S造 | 4mm超 | 34年 |

| 鉄骨造 | S造 | 3mm超4mm以下 | 27年 |

| 鉄骨造(軽量鉄骨造) | S造 | 3mm以下 | 19年 |

| 木造 | W造 | – | 24年 |

| レンガ造・石造・ブロック造 | – | – | 38年 |

参照:国税庁 No.2100 減価償却のあらまし

それでは、各構造の詳細を見ていきましょう。

鉄骨鉄筋コンクリート造(SRC造)・鉄筋コンクリート造(RC造)

法定耐用年数(事務所用):50年

鉄骨鉄筋コンクリート造(SRC造)と鉄筋コンクリート造(RC造)は、オフィスビル、特に中規模から大規模、高層のビルで最も一般的に採用される構造です。法定耐用年数は50年と、建物の構造の中で最も長く設定されています。

- 鉄筋コンクリート造(RC造 / Reinforced Concrete)

- 引張力に強い「鉄筋」と、圧縮力に強い「コンクリート」を組み合わせることで、お互いの弱点を補い合い、極めて高い強度と耐久性を実現する構造です。コンクリートが鉄筋を覆うことで、鉄筋が錆びるのを防ぎ、火災の熱からも保護します。耐震性、耐久性、耐火性、遮音性に優れています。

- 鉄骨鉄筋コンクリート造(SRC造 / Steel Reinforced Concrete)

- RC造の鉄筋コンクリートの中心に、さらに強固な「鉄骨(H形鋼など)」を内蔵した構造です。RC造の特性に加えて、鉄骨の持つ「しなやかさ」が加わるため、より高い強度と耐震性を持ちます。RC造よりも柱や梁を細くできるため、空間を有効活用しやすいというメリットもありますが、その分コストは高くなります。主に高層・超高層のオフィスビルやマンションで採用されます。

これらの構造の法定耐用年数が50年と長く設定されているのは、その優れた耐久性、耐火性、耐震性が税法上も高く評価されているためです。物理的な寿命も長く、適切な維持管理を行えば100年以上の使用も視野に入るため、長期的な資産として非常に安定した構造といえます。

鉄骨造(S造)

法定耐用年数(事務所用):19年、27年、34年(骨格材の肉厚による)

鉄骨造(S造 / Steel Structure)は、柱や梁などの骨組みに鉄骨を使用した構造です。工場で生産された部材を現場で組み立てるため、工期が比較的短く、RC造などに比べてコストを抑えやすいのが特徴です。また、柱の間隔を広く取れるため、設計の自由度が高く、広々とした無柱空間を作りやすいというメリットもあります。

鉄骨造の法定耐用年数は、骨組みに使用される鋼材(骨格材)の「肉厚」によって3段階に分かれているのが最大のポイントです。

骨格材の厚さが4mm超(重量鉄骨造)

法定耐用年数(事務所用):34年

肉厚が4mmを超える厚い鋼材(H形鋼など)を使用した構造で、「重量鉄骨造」とも呼ばれます。非常に頑丈で、中規模から大規模のオフィスビル、工場、倉庫などで広く採用されています。強度が高いため、柱の本数を減らして大空間を確保したり、建物の高さを出したりすることが可能です。法定耐用年数は34年と、鉄骨造の中では最も長くなっています。

骨格材の厚さが3mm超4mm以下

法定耐用年数(事務所用):27年

肉厚が3mmを超え4mm以下の鋼材を使用した鉄骨造です。重量鉄骨造と後述の軽量鉄骨造の中間に位置づけられます。中小規模のオフィスビルや店舗などで見られる構造で、法定耐用年数は27年です。

骨格材の厚さが3mm以下(軽量鉄骨造)

法定耐用年数(事務所用):19年

肉厚が3mm以下の比較的薄い鋼材(C形鋼など)を使用した構造で、「軽量鉄骨造」と呼ばれます。部材が軽く、施工が容易なため、小規模な事務所や店舗、アパートなどでよく用いられます。コストを抑え、短工期で建設できるのがメリットですが、耐久性や遮音性は重量鉄骨造に劣ります。法定耐用年数は19年と、オフィスビルとしては最も短くなります。

このように、同じ鉄骨造のビルであっても、鋼材の厚みによって法定耐用年数が最大で15年も変わってきます。中古の鉄骨造オフィスビルを取得する際などは、どの区分の鉄骨造なのかを建築確認申請書などで正確に確認することが重要です。

木造

法定耐用年数(事務所用):24年

木造(W造 / Wood Structure)は、その名の通り主要な構造部に木材を使用した建物です。日本の伝統的な建築構造ですが、近年では技術の進化が著しく、オフィスビルにも採用されるケースが増えています。特に、複数の木の板を重ねて圧着した「CLT(Cross Laminated Timber / 直交集成板)」などの新しい建材の登場により、大規模な木造建築も可能になりました。

木造オフィスビルは、木の持つ温かみや調湿効果による快適な執務空間を提供できるほか、建設時のCO2排出量が少ないなど、環境配慮やSDGsの観点からも注目度が高まっています。法定耐用年数は事務所用で24年と定められています。

レンガ造・石造・ブロック造

法定耐用年数(事務所用):38年

レンガ、石、あるいはコンクリートブロックを積み上げて壁を構築する構造です。

- レンガ造: 耐火性、耐久性に優れ、重厚で風格のある外観が特徴です。

- 石造: レンガ造以上に堅牢で耐久性が高く、高級感があります。

- ブロック造: コンクリートブロックを用いた構造で、耐火性・耐久性に優れますが、デザインの自由度は低めです。

これらの構造は、現代の一般的なオフィスビルで新たに採用されることは稀ですが、歴史的な建造物やデザイン性を重視した低層の商業ビルなどで見られます。法定耐用年数は、事務所用で38年と比較的ながく設定されています。

オフィスビルに付随する設備の法定耐用年数

オフィスビルの資産価値は、建物本体だけでなく、その内部に設置され、ビル全体の機能を支える様々な「設備」によっても構成されています。税法上、これらの設備は建物本体とは別に扱われ、それぞれに個別の法定耐用年数が定められています。これを「建物附属設備」と呼びます。

建物本体の耐用年数が50年であっても、空調設備は13年、エレベーターは17年といったように、設備の多くは建物よりも短いサイクルで耐用年数を迎えます。この事実を理解し、計画的に更新費用を準備しておくことは、ビル経営のキャッシュフローを安定させる上で極めて重要です。

ここでは、オフィスビルに付随する主要な設備や構築物について、その法定耐用年数を解説します。

| 資産の種類 | 主な内容 | 法定耐用年数 |

|---|---|---|

| 建物附属設備 | 電気設備(照明含む) | 15年 |

| 蓄電池電源設備 | 6年 | |

| ガス設備 | 15年 | |

| 冷房、暖房、通風又はボイラー設備(冷暖房設備) | 13年 or 15年 | |

| 給排水又は衛生設備 | 15年 | |

| エレベーター | 17年 | |

| エスカレーター | 15年 | |

| 構築物 | 舗装道路及び舗装路面(アスファルト敷) | 10年 |

| 塀(コンクリート造) | 30年 | |

| 看板、広告塔(金属製) | 20年 | |

| 器具・備品 | 事務机、椅子、キャビネット(金属製) | 15年 |

| 接客用の家具・備品 | 8年 or 5年 | |

| パーテーション | 3年 or 15年 | |

| パソコン | 4年 | |

| 複写機、ファクシミリ | 5年 |

参照:国税庁 減価償却資産の耐用年数等に関する省令 別表第一、別表第二

建物附属設備

建物附属設備とは、建物に固着して設置され、建物と一体となってその効用を高める設備を指します。減価償却の計算上、建物本体と設備を区分して経理する「区分経理」を行うことで、より短い耐用年数を適用でき、初期の減価償却費を大きく計上することが可能になります。

電気設備・ガス設備

- 電気設備: オフィス内の照明設備、配線、受変電設備などが含まれます。これらの一般的な電気設備の法定耐用年数は15年です。ただし、非常用電源などに使われる蓄電池電源設備については6年と、より短く設定されています。

- ガス設備: ガス管やガスメーターなどの設備を指し、法定耐用年数は15年です。

これらのインフラ設備は、ビルの安全性と機能性を維持する上で不可欠です。法定耐用年数が近づいてきたら、漏電やガス漏れのリスクを避けるためにも、専門家による点検や更新計画の検討が推奨されます。

冷暖房・空調設備

オフィス環境の快適性を左右する最も重要な設備の一つです。法定耐用年数は、その構造によって異なります。

- 冷凍機の出力が22kW以下のもの、またはダクトを使用しない自蔵式ユニットクーラーなど: 13年

- 上記以外のもの(ビル用マルチエアコンなど、より大規模なシステム): 15年

空調設備は技術進歩が著しい分野であり、最新の機器は省エネ性能が格段に向上しています。法定耐用年数を目安に更新することで、テナントの満足度向上だけでなく、電気代というランニングコストの大幅な削減にも繋がる可能性があります。

給排水・衛生設備

給水管、排水管、貯水槽、ポンプ、そしてトイレの便器や洗面台といった衛生器具などが含まれます。これらの法定耐用年数は一括して15年です。配管の劣化は漏水事故に直結し、建物全体に甚大な被害を及ぼす可能性があります。目に見えない部分だからこそ、計画的な点検と更新が重要です。

エレベーター・エスカレーター

中層以上のオフィスビルには必須の設備です。

- エレベーターの法定耐用年数は17年

- エスカレーターの法定耐用年数は15年

これらの昇降機は、建築基準法に基づく定期的な検査が義務付けられており、安全性確保が最優先されます。法定耐用年数は、部品交換や制御システムの更新といった大規模なリニューアルを検討する一つの目安となります。更新には多額の費用がかかるため、長期修繕計画に組み込み、計画的に資金を積み立てておく必要があります。

構築物

構築物とは、土地の上に定着した建物以外の工作物を指します。オフィスビルの敷地内にある駐車場や塀、看板なども減価償却資産です。

- 駐車場: アスファルト舗装の法定耐用年数は10年です。

- 塀: コンクリート造の塀は30年、金属製のフェンスなどは10年です。

- 看板・広告塔: 屋上に設置されるような金属製の看板や広告塔は20年です。

これらの構築物も、ビルの外観や利便性を構成する要素であり、適切に管理・償却していく必要があります。

器具・備品

器具・備品は、建物や設備とは異なり、オフィス内で使用される家具やOA機器などを指します。これらは通常、テナント側の資産となりますが、家具付きオフィスとして貸し出す場合などは、オーナーの減価償却資産となります。

- 事務机・椅子など: 金属製のものは15年、木製などのその他のものは8年です。

- 応接セットなど接客用の家具: 8年

- パソコン: 4年

- コピー機・複合機: 5年

これらの耐用年数は、IT化の進展などを背景に比較的短く設定されています。

減価償却とは?仕組みと計算方法を解説

「法定耐用年数」と密接不可分な関係にあるのが「減価償却」です。これは不動産経営における会計・税務上の非常に重要な手続きであり、キャッシュフローや税負担に直接的な影響を与えます。この章では、減価償却の目的と、具体的な計算方法について分かりやすく解説します。

減価償却の目的

減価償却の最大の目的は、「費用の適正な期間配分」です。

もし、1億円のオフィスビルを購入した年に、その1億円を全額経費として計上してしまうとどうなるでしょうか。その年の利益は家賃収入から1億円(+その他経費)が差し引かれ、巨額の赤字になるでしょう。そして翌年以降は、建物の取得に関する経費はゼロになります。これでは、各事業年度の経営成績を正しく比較・評価することができません。

そこで、オフィスビルのように長期間にわたって使用し、収益を生み出す資産については、その取得価額を資産が使用できると見積もられる期間(=法定耐用年数)にわたって分割し、少しずつ経費として計上していきます。この会計処理が減価償却です。

これにより、資産が生み出す収益(家賃収入など)と、その収益を得るためにかかった費用(減価償却費)を、毎期ごと対応させることができ、より実態に即した損益計算が可能になります。

また、ビルオーナーにとっては、もう一つ重要な側面があります。それは「節税効果」です。減価償却費は、会計帳簿上の費用であり、実際に現金が会社や個人の財布から出ていくわけではありません。しかし、税金の計算上は経費として利益から差し引くことができます。

【簡易的な例】

- 年間の家賃収入:1,000万円

- 現金支出を伴う経費(管理費、固定資産税など):300万円

- 減価償却費(現金支出なし):400万円

この場合、手元に残る現金(キャッシュフロー)は 1,000万円 - 300万円 = 700万円 です。

一方、税金の計算の基となる課税所得は 1,000万円 - 300万円 - 400万円 = 300万円 となります。

もし減価償却がなければ、課税所得は700万円となり、より多くの税金を支払う必要がありました。このように、減価償却費を計上することで課税所得を圧縮し、結果的に税負担を軽減する効果があるのです。これは不動産投資における大きなメリットの一つとされています。

減価償却の計算方法

減価償却費の計算方法には、主に「定額法」と「定率法」の2種類があります。どちらの方法を選択するかによって、毎年の経費計上額が変わってきます。

定額法

計算式: 取得価額 × 定額法の償却率

定額法は、その名の通り、毎年「定額」、つまり同額の減価償却費を計上していく方法です。計算がシンプルで分かりやすく、毎年の費用額が一定なため、将来の利益計画や資金繰り計画が立てやすいというメリットがあります。

平成19年4月1日以降に取得した「建物」については、減価償却の方法として定額法を適用することが税法で義務付けられています。 したがって、現在新たにオフィスビルを取得した場合、その建物本体の減価償却は必ず定額法で行うことになります。

- 具体例

- 取得価額:2億円

- 構造:鉄筋コンクリート造(法定耐用年数 50年)

- 定額法(50年)の償却率:0.020 (国税庁の減価償却資産の耐用年数表より)

- 毎年の減価償却費 = 2億円 × 0.020 = 400万円

この場合、原則として毎年400万円ずつ、50年間にわたって経費として計上していくことになります。(※最終年は備忘価額1円を残すように調整します)

定率法

計算式: (取得価額 - 期首時点の減価償却累計額) × 定率法の償却率

※ただし、償却保証額(取得価額 × 保証率)を下回った年からは、計算方法が変更されます。

定率法は、未償却の残高に対して一定の率を掛けて減価償却費を計算する方法です。そのため、資産を取得した初年度の償却額が最も大きくなり、年数が経つにつれて償却額が徐々に減少していくという特徴があります。

初期に多くの費用を計上できるため、投資の早い段階で大きな節税効果を得たい場合に有効です。

前述の通り、建物本体は定額法が強制適用されますが、エレベーターや空調などの「建物附属設備」や、駐車場などの「構築物」、オフィス家具などの「器具・備品」については、税務署に届け出ることにより定率法を選択することが可能です。

- 具体例

- 取得価額:1,500万円(空調設備)

- 法定耐用年数:15年

- 定率法(15年)の償却率:0.133

- 1年目の減価償却費

1,500万円 × 0.133 = 199.5万円

- 2年目の減価償却費

- 未償却残高:

1,500万円 - 199.5万円 = 1,300.5万円 - 減価償却費:

1,300.5万円 × 0.133 ≒ 172.9万円

- 未償却残高:

このように、年々償却費が減少していくのが分かります。どちらの計算方法が有利かは、会社の利益状況や投資戦略によって異なります。設備投資を行う際は、定額法と定率法のどちらを選択するか、税理士などの専門家と相談して検討することが重要です。

法定耐用年数が過ぎるとどうなる?

法定耐用年数は税法上の概念であり、経過したからといってビルが物理的に使えなくなるわけではありません。しかし、ビル経営の観点からは、無視できない2つの大きな変化が生じます。それは「税務・会計上の変化」と「金融上の変化」です。

減価償却による経費計上ができなくなる

法定耐用年数が満了すると、その建物に関する減価償却費をこれ以上、経費として計上できなくなります。これが最も大きな影響です。

減価償却期間中は、毎年数百万円から数千万円の減価償却費を「現金支出を伴わない経費」として計上し、課税所得を圧縮することができました。しかし、耐用年数が過ぎると、この経費がゼロになります。

その結果、何が起こるのでしょうか。

家賃収入やその他の経費が変わらないと仮定すると、帳簿上の利益が減価償却費の分だけ急増し、それに伴い法人税や所得税の負担が大幅に増加します。

【簡易的な例:耐用年数 満了前 vs 満了後】

- 年間の家賃収入:2,000万円

- 現金支出経費(管理費、固定資産税など):600万円

- 減価償却費:500万円

| 耐用年数 満了前 | 耐用年数 満了後 | |

|---|---|---|

| ① 家賃収入 | 2,000万円 | 2,000万円 |

| ② 現金支出経費 | 600万円 | 600万円 |

| ③ 減価償却費 | 500万円 | 0円 |

| ④ 課税所得 (①-②-③) | 900万円 | 1,400万円 |

| ⑤ 手残り現金 (①-②) | 1,400万円 | 1,400万円 |

この例では、耐用年数が過ぎたことで、手元に残る現金(キャッシュフロー)は1,400万円で変わらないにもかかわらず、税金の計算対象となる課税所得が900万円から1,400万円へと、500万円も増加してしまいます。これにより、税金の支払い額が跳ね上がることになります。

不動産投資の世界では、この「キャッシュフローはプラスなのに、税務上の利益がそれを上回り、税負担が重くなる状態」を「デッドクロス」と呼びます。デッドクロスに陥ると、見た目の利益は出ているのに手元にお金が残らない、という厳しい状況に直面する可能性があります。法定耐用年数の満了は、このデッドクロスが起こる典型的なタイミングなのです。

金融機関からの融資が受けにくくなる

もう一つの大きな変化は、金融機関との関係です。オフィスビルの大規模修繕やバリューアップ工事を行う際、あるいは事業資金として新たに融資を受けたい場合、そのビルを担保とすることが一般的です。

金融機関が融資審査で物件を評価する際、様々な要素(収益性、立地、管理状況など)を総合的に判断しますが、法定耐用年数も重要な指標の一つとして見られます。なぜなら、税法上の資産価値である「簿価(取得価額から減価償却累計額を差し引いた価格)」が、担保評価の基準の一つとなるからです。

法定耐用年数が過ぎた建物は、減価償却が完了しているため、税法上の簿価は「1円」(備忘価額)となります。もちろん、金融機関も実際の市場価値が1円でないことは理解していますが、それでも簿価がゼロに近い状態の物件は、担保としての評価が著しく低くなる傾向があります。

また、融資の返済期間は、多くの場合「残存耐用年数」を上限として設定されます。例えば、法定耐用年数が残り10年の物件であれば、融資期間も10年以内とされることが多くなります。法定耐用年数が過ぎた物件は、この基準が適用できないため、新規の長期融資を受けることが非常に難しくなります。

ただし、これは絶対的なルールではありません。金融機関によっては、法定耐用年数よりも建物の実際のコンディションや収益性(キャッシュフロー)、立地の良さなどを重視して、柔軟に融資を判断してくれるケースもあります。特に、適切なメンテナンスが施され、安定したテナント収入がある優良物件であれば、耐用年数超過後でも融資を受けられる可能性は十分にあります。

とはいえ、一般的には法定耐用年数が過ぎると金融機関からの資金調達のハードルは格段に上がると認識しておくべきでしょう。将来的な大規模修繕や改修に備え、融資に頼らずとも実行できるような自己資金の計画的な積み立てが一層重要になります。

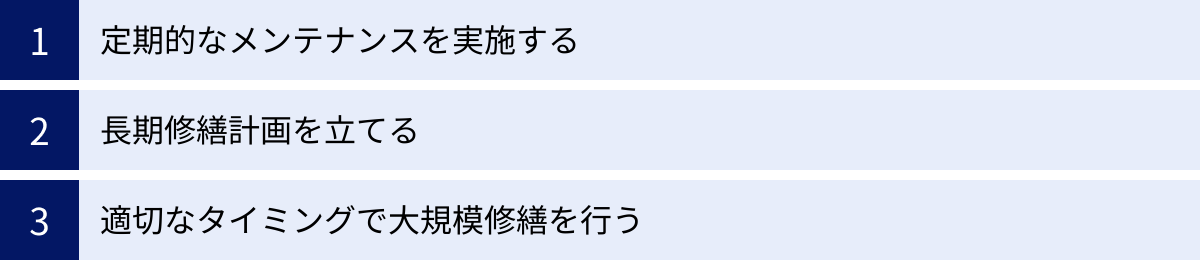

建物の物理的な寿命を延ばすためのポイント

法定耐用年数は法律で定められた年数ですが、建物の本当の寿命(物理的な耐久年数)は、オーナーの取り組み次第で大きく延ばすことができます。大切な資産であるオフィスビルを末永く活用し、その価値を維持するためには、日々の地道な努力と計画的な投資が不可欠です。ここでは、建物の寿命を延ばすための3つの重要なポイントを解説します。

定期的なメンテナンスを実施する

建物の長寿命化における基本中の基本は、「壊れてから直す(事後保全)」のではなく、「壊れないように維持する(予防保全)」という考え方です。これを実践するのが、定期的なメンテナンスです。

- 日常的な点検・清掃:

- 専門業者による定期清掃だけでなく、ビル管理者やオーナー自身が日常的に建物の状態に目を配ることが重要です。共用部の電球が切れていないか、壁に汚れや傷がないか、トイレや給湯室の水回りに異常はないか、といった小さな変化に気づくことが、大きなトラブルの予防に繋がります。

- 専門家による定期点検:

- 建築基準法第12条で定められた「特定建築物定期調査」や「建築設備定期検査」は、専門の資格者が建物の敷地、構造、防火設備、そして換気・排煙・昇降機などの各種設備の状態をチェックするものです。これは法律で定められた義務であると同時に、建物の健康診断として非常に重要です。指摘事項があれば速やかに是正し、安全な状態を維持する必要があります。

- 具体的なチェック項目:

- 屋上・外壁: 防水層の膨れやひび割れ、外壁タイルの浮きやクラック(ひび割れ)は、雨漏りや外壁剥落のリスクに直結します。早期発見・早期補修が鉄則です。

- 給排水設備: ポンプの異音や振動、受水槽・高架水槽の清掃状況、配管からの微量な水漏れなどがないかを確認します。

- 空調・電気設備: フィルターの清掃や室外機の周辺状況の確認、分電盤の点検などを行います。

これらの地道なメンテナンスを継続することで、建物の劣化速度を緩やかにし、突発的な大規模修繕のリスクを低減させることができます。結果として、長期的に見れば修繕コストの削減にも繋がるのです。

長期修繕計画を立てる

場当たり的な修繕を繰り返すのではなく、将来にわたって建物の健全性を維持するためのロードマップ、それが「長期修繕計画」です。これは、10年、20年、30年といった長期間を見据え、「いつ」「どの部分を」「どのくらいの費用で」修繕・更新していくかを具体的に計画したものです。

- 計画のメリット:

- 計画的な資金準備: 大規模修繕には多額の費用がかかります。長期修繕計画があれば、必要な金額と時期が明確になるため、計画的に修繕費用を積み立てていくことができます。これにより、いざという時に資金不足で必要な工事ができない、といった事態を避けられます。

- 修繕コストの最適化: 複数の工事を同じタイミングでまとめて行うことで、足場の設置費用を一度で済ませるなど、コストを効率化できます。

- 資産価値の維持: テナントや金融機関に対し、計画的にビルを維持管理している姿勢を示すことができ、建物の信頼性や資産価値の評価向上に繋がります。

- 計画の立て方:

- まず、竣工時の図面や過去の修繕履歴を整理します。

- 次に、建物の現状を専門家に診断してもらい(建物劣化診断)、各部位(外壁、屋上、設備など)の劣化状況と、将来の修繕・更新の適切な時期を予測します。

- 予測される工事内容ごとに概算費用を見積もり、年次ごとの資金計画に落とし込みます。

- 国土交通省が公表している「長期修繕計画作成ガイドライン」なども参考にすると良いでしょう。

長期修繕計画は一度作って終わりではありません。社会情勢や建物の劣化状況、新しい技術の登場などに合わせて、5年ごとなど定期的に見直しを行うことが、実効性のある計画を維持する上で重要です。

適切なタイミングで大規模修繕を行う

長期修繕計画の核となるのが、定期的(一般的に12年~15年周期)に行われる「大規模修繕工事」です。これは、日常的なメンテナンスでは対応できない建物の基幹部分の劣化を、まとめて回復・向上させるための工事です。

- 主な工事内容:

- 外壁工事: 足場を架設し、外壁の洗浄、ひび割れの補修、タイルの補修・張替え、塗装の塗り替えなどを行います。建物の美観を回復させると同時に、コンクリートの劣化を防ぐ保護的な役割も担います。

- 屋上防水工事: 既存の防水層を撤去・補修し、新たな防水層を形成します。雨漏りを防ぎ、建物の構造体を守るための最重要工事の一つです。

- 給排水管更新工事: 経年劣化した給排水管を新しいものに交換します。漏水や赤水の発生を防ぎ、衛生的な水環境を保ちます。

- 共用部内装工事: エントランスホール、廊下、階段などの壁紙や床材を張り替え、照明器具をLEDに交換するなどして、共用部をリフレッシュします。

- 設備更新工事: 法定耐用年数が近づいた空調設備、エレベーター、受変電設備などを計画的に更新します。

適切なタイミングで大規模修繕を行うことは、単に建物を長持ちさせるだけでなく、美観や機能性を向上させることでテナントの満足度を高め、空室率の低下や賃料の維持・向上に繋がり、結果としてオフィスビルの収益性と資産価値を維持・向上させるための重要な投資となります。

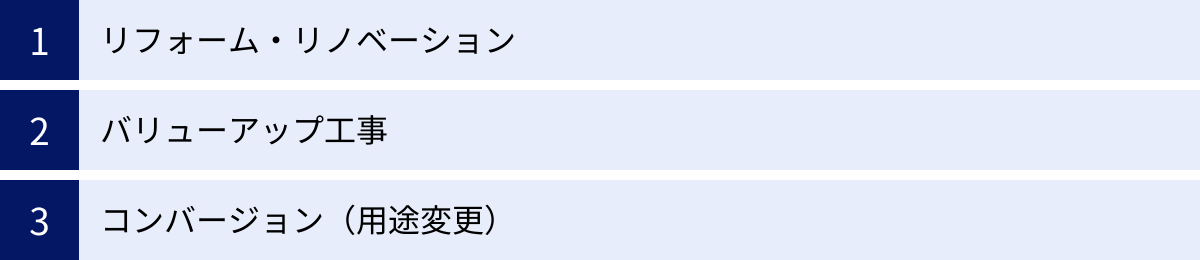

耐用年数を超えてもビルの資産価値を維持・向上させる方法

法定耐用年数が過ぎたビルは、税務上・金融上の課題に直面しますが、決してその価値がゼロになるわけではありません。むしろ、時代の変化や新たなニーズを捉えた適切な手を打つことで、耐用年数超過後も資産価値を維持し、さらには向上させることも十分に可能です。ここでは、そのための具体的な3つの手法をご紹介します。

リフォーム・リノベーション

法定耐用年数を超えたビルが競争力を維持するためには、古くなった内外装や設備を現代の基準に合わせてアップデートすることが不可欠です。その手法がリフォームとリノベーションです。

- リフォーム(原状回復・部分改修):

- 「元に戻す」という意味合いが強く、老朽化した部分を新築当初の状態に回復させる小規模〜中規模の改修を指します。

- 具体例:

- テナント退去後の壁紙・カーペットの張り替え

- 古くなったトイレの便器や洗面台を最新のものに交換

- 共用廊下の照明を明るいLED照明に変更

- 給湯室のミニキッチンを新しくする

- 比較的低コストで実施でき、建物の清潔感や基本的な機能性を維持するために重要です。

- リノベーション(大規模改修・付加価値創造):

- 「刷新する」という意味合いが強く、既存の骨格は活かしつつ、間取りの変更や新たな機能を追加することで、元の状態よりも性能や価値を高める大規模な改修を指します。

- 具体例:

- 古風で暗い印象のエントランスホールを、デザイン性の高い開放的な空間に一新する

- 細かく仕切られたオフィス区画の壁を取り払い、現代的なワンフロアのオープンスペースに変更する

- 屋上や空きスペースを活用し、テナントが利用できるリフレッシュスペースや緑地を設ける

- 和式トイレが残っているフロアを全面的に改修し、パウダールーム併設の清潔で快適な洋式トイレ空間にする

リノベーションの鍵は、現代のワーカーや企業がオフィスに何を求めているかを的確に捉えることです。デザイン性、快適性、コミュニケーションの促進といった付加価値を提供することで、周辺の新しいビルとも十分に戦える競争力を獲得し、賃料アップや優良テナントの誘致に繋げることが可能になります。

バリューアップ工事

バリューアップ工事は、リノベーションの中でも特に「資産価値の向上」に直結する機能改善に特化した工事を指します。見た目の美しさだけでなく、建物の根本的な性能や安全性を高める投資です。

- 耐震補強工事:

- 旧耐震基準(1981年5月31日以前)で建てられたビルはもちろん、新耐震基準のビルでも、最新の知見に基づいた補強を行うことで、安全性を飛躍的に高めることができます。ブレース(筋交い)の設置や耐震壁の増設などが主な工法です。テナント企業のBCP(事業継続計画)意識の高まりから、耐震性はオフィス選定の極めて重要な要素となっており、大きなアピールポイントになります。

- 省エネルギー化工事:

- 窓を複層ガラスやLow-Eガラスに交換して断熱性能を高める、外壁や屋上に断熱材を追加する、空調設備を最新の高効率なものに更新するといった工事です。これにより、テナントが支払う光熱費(ランニングコスト)を削減できるため、非常に喜ばれます。また、ZEB(ネット・ゼロ・エネルギー・ビル)認証などを取得できれば、環境配慮型ビルとして企業イメージの向上にも繋がり、大きな差別化要因となります。

- ITインフラ強化・セキュリティ向上:

- ビル全体で高速なインターネット回線(光回線)やWi-Fi環境を整備する、共用部に顔認証やICカードによる入退室管理システムを導入するなど、現代のビジネスに不可欠なインフラを強化します。セキュリティレベルの高さは、情報管理に敏感な企業にとって重要な選定基準です。

これらのバリューアップ工事は、建物の物理的な寿命を延ばすと同時に、賃料下落を防ぎ、長期的に安定した収益を生み出すための戦略的な投資と言えます。

コンバージョン(用途変更)

コンバージョンとは、既存の建物の主要な構造はそのままに、建築物としての用途を別のものに変更するという、最も抜本的な価値向上策です。

例えば、周辺エリアのオフィス需要が低下し、空室が目立つようになったオフィスビルを、より需要の高い用途に変えることを検討します。

- コンバージョンの具体例:

- オフィスビル → 賃貸マンション・シェアハウス: 都心部や駅近で、職住近接のニーズが高いエリアで有効です。

- オフィスビル → ホテル: 観光地やターミナル駅周辺で、宿泊需要が見込める場合に検討されます。

- オフィスビル → シェアオフィス・コワーキングスペース: スタートアップ企業やフリーランスが多いエリアで、柔軟な働き方に対応する施設として再生します。

- オフィスビル → データセンター、トランクルーム: 特殊な需要に応える形で活用する方法もあります。

コンバージョンは、市場のミスマッチを解消し、収益性を劇的に改善できるポテンシャルを秘めていますが、注意点も多くあります。新たな用途に適合させるための建築基準法上の要件(採光、避難経路、消防設備など)をクリアする必要があり、設計や許認可申請が複雑になります。実行にあたっては、コンバージョンに詳しい設計事務所や建設会社など、専門家の知見が不可欠です。

耐用年数が過ぎたオフィスビルの活用方法

法定耐用年数が過ぎ、減価償却も完了したオフィスビル。オーナーは、この資産を今後どのように活用していくべきか、大きな決断を迫られます。選択肢は主に3つ。それぞれのメリット・デメリットを理解し、自身の状況やビルの特性、そして市場環境を総合的に考慮して、最適な道を選ぶ必要があります。

修繕や改修をして継続利用する

一つ目の選択肢は、これまで述べてきたように、必要な修繕や時代に合わせた改修(リフォーム、リノベーション、バリューアップ工事)を行い、引き続きオフィスビルとして賃貸経営を継続する方法です。

- メリット:

- 継続的な家賃収入: 最も大きなメリットは、引き続き安定したインカムゲインを得られることです。

- 愛着のある資産の維持: 長年所有してきたビルや、先代から受け継いだ大切な資産を手放すことなく、活かし続けることができます。

- 価値向上の可能性: 適切な改修を行えば、耐用年数超過前よりも高い収益性を実現できる可能性があります。

- デメリット:

- 改修コストの発生: 大規模なリノベーションやバリューアップには、多額の初期投資が必要です。

- 税負担の増加(デッドクロス): 減価償却費がなくなるため、税金の負担が重くなります。改修によって得られる家賃収入の増加分が、税金の増加分や改修コストを上回るかしっかりとシミュレーションする必要があります。

- 将来の不確実性: 今後も継続的にテナント需要があるか、市場の変化に対応し続けられるか、というリスクは常に伴います。

この選択肢は、ビル経営への意欲があり、改修のための資金計画が立てられ、かつ立地や建物のポテンシャルに将来性が見込める場合に適しています。

更地にして土地として活用する

二つ目の選択肢は、既存の建物を解体し、更地にした上でその土地を活用する方法です。

- メリット:

- 土地の価値を最大化: 特に都心の一等地など、建物よりも土地そのものに高い価値がある場合、更地として売却することで高値での取引が期待できます。

- 活用の自由度: 土地の状態に戻すことで、売却だけでなく、新たに最新のオフィスビルや賃貸マンションを建設する、駐車場として暫定的に活用するなど、選択肢が広がります。

- 維持管理コストの削減: 建物のメンテナンスや固定資産税がなくなるため、ランニングコストを大幅に削減できます。

- デメリット:

- 高額な解体費用: ビルの規模や構造、アスベストの有無などによっては、解体費用が数千万円から億単位になることもあります。

- 収入の途絶: 解体から次の活用法が決まるまでの期間、家賃収入は完全にゼロになります。

- 固定資産税の増額リスク: 建物がなくなることで、土地に対する固定資産税の軽減措置が適用されなくなり、税額が更地になる前より数倍に跳ね上がることがあります。事前に税額の変化を試算しておくことが必須です。

この選択肢は、建物の老朽化が著しく、修繕しても採算が合わない場合や、土地の市場価値が非常に高く、再開発による大きなリターンが見込める場合に有効な戦略です。

現状のまま売却する

三つ目の選択…は、大規模な修繕や解体を行わず、現在の建物の状態(古家付き)のまま売却する方法です。

- メリット:

- 手間とコストがかからない: 改修費用や解体費用を負担する必要がなく、現状のまますぐに売却活動を始められます。

- 迅速な現金化: 買い手が見つかれば、比較的早く資産を現金化し、ビル経営の様々な悩みから解放されます。

- 相続対策: 複数の相続人で分割しにくい不動産を、売却して現金化することで、公平な遺産分割が可能になります。

- デメリット:

- 売却価格が安くなる傾向: これが最大のデメリットです。買い手は、購入後にリノベーションや解体が必要になることを見越して、その費用を差し引いた金額を提示してきます。そのため、更地にして売却する場合や、リノベーション後に売却する場合に比べて、売却価格は低くなるのが一般的です。

- 買い手が限定される: 購入後に多額の投資が必要となるため、買い手はリノベーションして再販するノウハウを持つ不動産会社や、特定の目的を持つ投資家に限られる傾向があります。

この選択肢は、「とにかく早く手放したい」「自己資金を投じて改修するリスクは負いたくない」「ビル経営から引退したい」といった場合に検討されることが多いですが、売却価格についてはある程度の妥協が必要になることを理解しておく必要があります。

まとめ

本記事では、オフィスビルの「法定耐用年数」をテーマに、その定義から減価償却の仕組み、そして法定耐用年数が過ぎた後のビル経営のあり方まで、幅広く掘り下げてきました。

最後に、この記事の重要なポイントを改めて確認しましょう。

- 法定耐用年数は、税法上の「減価償却」を行うために定められた期間であり、実際の建物の物理的な寿命とは異なります。 鉄筋コンクリート造なら50年、重量鉄骨造なら34年といったように、建物の構造によって定められています。

- ビル経営においては、建物本体だけでなく、空調設備(13〜15年)やエレベーター(17年)といった「建物附属設備」にも個別の耐用年数があることを理解し、計画的な更新計画を立てることが重要です。

- 法定耐用年数が過ぎると、減価償却費の計上ができなくなり税負担が増加する(デッドクロス)ほか、金融機関からの融資が受けにくくなるといった課題が生じます。

- しかし、法定耐用年数はあくまで会計上の区切りです。建物の物理的な寿命は、定期的なメンテナンスや計画的な大規模修繕によって、大幅に延ばすことが可能です。

- 耐用年数を超えた後も、リノベーションによる付加価値の創造、バリューアップ工事による性能向上、あるいはコンバージョン(用途変更)といった戦略的な投資を行うことで、ビルの資産価値を維持・向上させることができます。

オフィスビルのオーナーにとって、法定耐用年数は避けて通れない重要な指標です。しかし、その数字に一喜一憂するのではなく、その意味を正しく理解し、自らの資産であるビルの状態を的確に把握すること。そして、長期的な視点に立って、メンテナンス、修繕、改修、あるいは売却や再開発といった選択肢の中から、最適な経営戦略を描いていくことが何よりも大切です。この記事が、そのための一助となれば幸いです。