オフィスビル市場の動向を語る上で欠かせない指標、それが「空室率」です。この数値は、単に空いているオフィスの割合を示すだけでなく、景気の波、企業の成長戦略、そして働き方の変化といった社会経済の大きなうねりを映し出す鏡のような存在です。

ビルを所有するオーナーにとっては収益に直結する生命線であり、オフィスを借りるテナントにとっては移転や賃料交渉のタイミングを計るための羅針盤となります。また、不動産投資家にとっては、投資判断を下す上で極めて重要なデータです。

この記事では、オフィスビルの空室率という指標の基本的な意味から、その計算方法、市場の健全性を示す目安、そして最新の都市別動向までを網羅的に解説します。さらに、空室率が変動する背景にある要因を深掘りし、今後の見通しについても考察します。

オーナー向けには空室を改善するための具体的な対策を、テナント向けには空室率のデータを戦略的に活用する方法を、それぞれの視点から詳しくご紹介します。この記事を通じて、オフィスビルの空室率を正しく理解し、ご自身のビジネスに活かすための一助となれば幸いです。

目次

オフィスビルの空室率とは?

オフィスビルの空室率とは、オフィスビル全体の賃貸可能な面積のうち、現在テナントが入居しておらず、空室となっている面積の割合を示す指標です。不動産市場、特に商業用不動産の健全性や需給バランスを測るための最も基本的で重要な経済指標の一つとして広く用いられています。

この数値は、パーセンテージ(%)で表され、数値が高ければ空室が多い(供給過多)、低ければ空室が少ない(需要過多)ことを意味します。このシンプルな指標の裏には、経済全体の動向や企業の投資意欲、さらには社会の変化までが色濃く反映されています。

なぜ空室率がこれほどまでに重要視されるのでしょうか。それは、この指標が「ビルオーナー」「テナント」「不動産投資家」という、オフィス市場に関わる主要な三者にとって、それぞれ異なる、しかし決定的に重要な意味を持つからです。

ビルオーナーにとっての重要性

ビルオーナーにとって、空室率は経営の根幹を揺るгаす最重要指標です。空室率の高さは、そのまま賃料収入の減少に直結します。例えば、10フロアあるビルの1フロアが空室であれば、単純計算で賃料収入は10%減少します。この状態が続けば、ビルの維持管理費や固定資産税、ローンの返済などが経営を圧迫します。したがって、オーナーは常に空室率を低く抑え、ビルの稼働率を最大化することを目指します。空室率の動向を把握することは、賃料設定の見直しや、テナント誘致(リーシング)戦略の策定、さらにはビルの改修といった設備投資の判断を下すための基礎となります。

テナントにとっての重要性

一方、オフィスを借りるテナント企業にとって、空室率は市場の状況を把握し、自社に有利な意思決定を行うための強力なツールとなります。

空室率が高い時期は、市場に物件の選択肢が多く、オーナー側はテナント誘致に積極的になるため「借り手市場」となります。このタイミングでは、通常よりも低い賃料で契約できたり、数ヶ月分の賃料が無料になる「フリーレント」が付いたりするなど、有利な条件での移転が実現しやすくなります。

逆に、空室率が低い「貸し手市場」では、物件の選択肢が限られ、賃料も上昇傾向にあるため、移転計画には迅速な意思決定と周到な準備が求められます。このように、空室率はオフィス移転の最適なタイミングを計るための重要なバロメーターなのです。

不動産投資家にとっての重要性

不動産投資家にとって、空室率は投資対象となるビルの収益性と資産価値を評価するための不可欠なデータです。低い空室率は、安定した賃料収入(インカムゲイン)が期待できることを示し、ビルの資産価値が高いと評価されます。将来的に空室率の低下が見込まれるエリアやビルは、賃料上昇による収益改善や、それに伴う売却益(キャピタルゲイン)が期待できるため、魅力的な投資対象と映ります。投資家は、現在の空室率だけでなく、過去の推移や将来の予測、周辺エリアの再開発計画などを総合的に分析し、投資リスクとリターンを判断します。

空室率と関連する指標

空室率をより深く理解するためには、いくつかの関連指標と合わせて見ることが有効です。

- 成約賃料: 実際にテナントとオーナーの間で契約が成立した賃料のこと。市場の実勢価格を示します。

- 募集賃料(Asking Rent): オーナーがテナントを募集する際に提示している賃料のこと。成約賃料とは乖離がある場合も多く、市場の強気・弱気を示す指標となります。

- ネットアブソープション(純吸収面積): 特定の期間中に、市場全体でテナントが新たに入居した面積から退去した面積を差し引いた数値です。プラスであれば市場全体のオフィス需要が増加していることを、マイナスであれば減少していることを示し、空室率の変動要因を分析する上で重要な指標です。

このように、オフィスビルの空室率は単なる「空き部屋の割合」以上の意味を持ちます。経済の体温計であり、市場参加者の戦略を左右するコンパスでもあるのです。この指標を正しく読み解くことが、オフィス市場で成功するための第一歩と言えるでしょう。

オフィスビル空室率の主な計算方法

オフィスビルの空室率は、一見シンプルな指標に見えますが、その算出方法にはいくつかの種類が存在します。どの基準で計算するかによって、見えてくる市場の側面が異なります。主に「床面積」「部屋数」「賃料」という3つの基準が用いられ、それぞれに特徴と目的があります。不動産サービス会社が公表するデータは、多くの場合「床面積」を基準としていますが、ビルオーナーが内部的な経営分析に用いる場合や、特殊なタイプのビルでは他の方法が採用されることもあります。

ここでは、それぞれの計算方法について、その詳細とメリット・デメリットを解説します。これらの違いを理解することで、公表される空室率データをより深く、多角的に解釈できるようになります。

| 計算方法 | 基準 | 特徴 | メリット | デメリット |

|---|---|---|---|---|

| 床面積基準 | 賃貸可能面積(㎡/坪) | 最も一般的で、物理的な空き状況を示す。 | 客観性が高く、異なるビル間での比較が容易。 | 区画の大小による影響が反映されにくい。 |

| 部屋数基準 | 区画数 | テナントの入退去の動きを把握しやすい。 | 直感的で分かりやすく、ビルの人気度を測りやすい。 | 区画の面積が異なると、実態を正確に反映しない。 |

| 賃料基準 | 賃料収入 | 経済的な収益性をより正確に把握できる。 | 空室だけでなく、レントラグ(賃料の乖離)も考慮可能。 | 計算が複雑で、外部からの正確な把握が困難。 |

床面積を基準にした計算方法

床面積を基準とする計算方法は、オフィスビル空室率の算出において最も一般的で、広く標準的に用いられている手法です。三鬼商事やCBREといった大手不動産サービス会社が毎月・四半期ごとに公表するマーケットレポートの空室率も、この方式で計算されています。

計算式

空室率 (%) = 空室面積(㎡または坪) ÷ 総賃貸可能面積(㎡または坪) × 100

この計算式の各項目を詳しく見ていきましょう。

- 総賃貸可能面積(Net Rentable Area / NRA):

これは、ビル全体の中で、テナントが専有して賃料を支払う対象となる面積の合計を指します。具体的には、各テナントが利用するオフィススペースや店舗部分などが含まれます。エレベーターホール、共用廊下、トイレ、給湯室といった共用部は、原則として総賃貸可能面積には含まれません。この面積が、空室率を計算する上での「分母」となります。 - 空室面積(Vacancy Area):

これは、総賃貸可能面積のうち、現在テナントが入居しておらず、募集中の状態にある面積の合計です。ただし、「空室」の定義は調査会社によって若干異なる場合があります。例えば、契約済みでも入居開始前(内装工事中など)の区画を空室と見なすか、あるいは改装中でテナント募集を一時的に停止している区画をどう扱うかなど、細かな基準が存在します。一般的には、調査時点でテナントを募集しているか、または次のテナントが決まっていない状態の面積が空室面積としてカウントされます。

メリット

この計算方法の最大のメリットは、客観性と比較可能性の高さにあります。面積という物理的な単位を基準にしているため、誰が計算しても同じ結果が得られやすく、異なる規模や立地のビル同士を公平に比較することが可能です。例えば、「Aビルの空室率は5%」「Bビルの空室率は10%」といった場合、その差を面積ベースで直感的に理解できます。これにより、マクロな市場全体の動向分析に適しています。

デメリットと注意点

一方で、デメリットも存在します。この方法は、空室の「質」を問いません。例えば、総賃貸可能面積10,000㎡のビルにおいて、

- ケースA: 1,000㎡の1区画が空いている

- ケースB: 100㎡の10区画がバラバラに空いている

この両者は、床面積基準で計算するとどちらも空室率10%となります。しかし、ビルオーナーの視点では、大規模区画が一つ空いている方が、小規模区画が多数点在しているよりも、リーシング戦略は立てやすいかもしれません。逆に、テナントの視点では、小規模な空きが多ければ選択肢が豊富に見えるかもしれません。このように、同じ空室率でも、その内訳によって意味合いが異なる可能性がある点には注意が必要です。

部屋数を基準にした計算方法

床面積基準に次いで、より直感的にビルの稼働状況を把握する方法として「部屋数」を基準にした計算方法があります。これは特に、フロア全体を貸すのではなく、多数の小規模な区画に分割して貸し出しているビルで有効な場合があります。

計算式

空室率 (%) = 空室の区画数 ÷ 総区画数 × 100

この計算式も各項目を見てみましょう。

- 総区画数:

そのビルが賃貸用として提供しているオフィスや店舗の総数を指します。例えば、1フロアに4つの区画があり、ビル全体で10フロアあれば、総区画数は40となります。 - 空室の区画数:

総区画数のうち、現在テナントが入居しておらず、空いている区画の数を指します。

メリット

この方法のメリットは、テナントの出入りの頻度や、ビルの人気度を感覚的に掴みやすい点にあります。例えば、「全50区画中、空きは2区画のみ」と聞けば、そのビルが高い稼働率で運営されていることが容易に想像できます。特に、インキュベーション施設やサービスオフィス、小規模なクリニックモールなど、入居するテナントの入れ替わりが比較的早いタイプの物件の状況を把握するのに適しています。

デメリットと注意点

しかし、この計算方法には大きな欠点があります。それは、各区画の面積が考慮されないという点です。

例えば、全20区画のビルを考えてみましょう。

- ケースA: 1000㎡のメイン区画1つが空室

- ケースB: 50㎡の小規模区画1つが空室

この両者は、部屋数基準で計算するとどちらも「1区画の空室」であり、空室率は5%(1 ÷ 20 × 100)となります。しかし、ビルの収益性に与えるインパクトは、ケースAの方が圧倒的に大きいことは明らかです。

このように、大小様々な面積の区画が混在する一般的なオフィスビルにおいて、部屋数基準の空室率は市場の実態を著しく歪めてしまう危険性があります。そのため、一般的なオフィス市場の分析でこの指標が単独で用いられることはほとんどありません。

賃料を基準にした計算方法

「賃料」を基準にした計算方法は、物理的な空き状況だけでなく、経済的な側面をより重視した空室率の捉え方です。これは「経済的空室率(Economic Vacancy Rate)」とも呼ばれ、ビルオーナーが自社のポートフォリオの収益性を精密に分析する際に用いられることがあります。

計算式

経済的空室率 (%) = (総想定賃料 - 現在の総賃料収入) ÷ 総想定賃料 × 100

この計算式は少し複雑なので、各項目を丁寧に解説します。

- 総想定賃料(Gross Potential Rent):

これは、ビル内のすべての賃貸可能区画が、市場の適正な賃料(マーケットレント)で100%稼働した場合に得られるであろう、年間の最大賃料収入を指します。理論上の最大収益額です。 - 現在の総賃料収入(Actual Gross Rent):

現在、実際に得られている年間の賃料収入の合計です。

この計算式が示す「空室」には、物理的に空いている区画だけでなく、以下のような「経済的な損失」も含まれます。

- 物理的空室: テナントが入居していない区画の想定賃料分。

- レントラグ(賃料の乖離): 現在の契約賃料が、市場の適正賃料よりも低い場合に生じる差額。例えば、古い契約のままで賃料が安く据え置かれている区画がある場合、その差額分も経済的な損失と見なされます。

- フリーレント: 賃料無料期間中の区画は、収入が発生していないため、その期間中の想定賃料分が損失として計上されます。

- 滞納: 賃料が滞納されている場合も、収入が得られていないため損失に含まれます。

メリット

この計算方法の最大のメリットは、ビルの収益性を極めて正確に把握できる点にあります。床面積基準では見過ごされてしまう「賃料が市場価格より安い」「フリーレント期間中」といった、収益に影響を与える要因をすべて可視化できます。これにより、オーナーはどの区画の賃料改定交渉を優先すべきか、あるいはどの程度のフリーレントが経営に影響を与えるかなど、より高度な経営判断が可能になります。

デメリットと注意点

一方で、この方法は計算が非常に複雑であり、外部からは正確な数値を把握することが困難です。特に「総想定賃料」を算出するためのマーケットレントの設定は専門的な知見を要し、主観が入り込む余地もあります。また、各テナントの契約内容(賃料、契約期間など)は非公開情報であるため、テナントや投資家がこの指標を正確に計算することはほぼ不可能です。そのため、これは主にビルオーナーやアセットマネジメント会社が内部管理用の指標として用いるものと理解しておくのが良いでしょう。

オフィスビル空室率の目安はどれくらい?

オフィスビルの空室率データを見たとき、「この数字は高いのか、低いのか?」と判断するための「目安」を知ることは非常に重要です。市場が健全な状態なのか、それとも供給過多や供給不足に陥っているのかを評価する基準として、「自然空室率」という概念が存在します。

自然空室率とは、テナントの移転、企業の倒産や統廃合、ビルの改装など、市場経済が正常に機能する上で必然的に発生する摩擦的な空室を考慮した、理論上の最適な空室率を指します。市場が完全に硬直せず、企業が成長や戦略に応じてオフィスを移転する流動性を保つためには、ある程度の空室が必要であるという考え方です。

一般的に、この自然空室率は4%から5%程度が健全な水準とされています。この水準は、市場における需要と供給が程よく均衡している状態を示唆しています。

では、なぜ空室率0%が理想ではないのでしょうか。

空室率が0%に近い状態は、一見するとビルの稼働率が最大で、オーナーにとっては喜ばしい状況に思えるかもしれません。しかし、市場全体で見た場合、これは新規でオフィスを探している企業や、事業拡大のために広いスペースを求めている企業にとって、選択肢が全くないことを意味します。これにより、企業の成長が阻害されたり、新規企業の進出が妨げられたりするなど、経済活動の停滞を招く可能性があります。つまり、極端に低い空室率は、市場の硬直化と柔軟性の欠如を示しているのです。

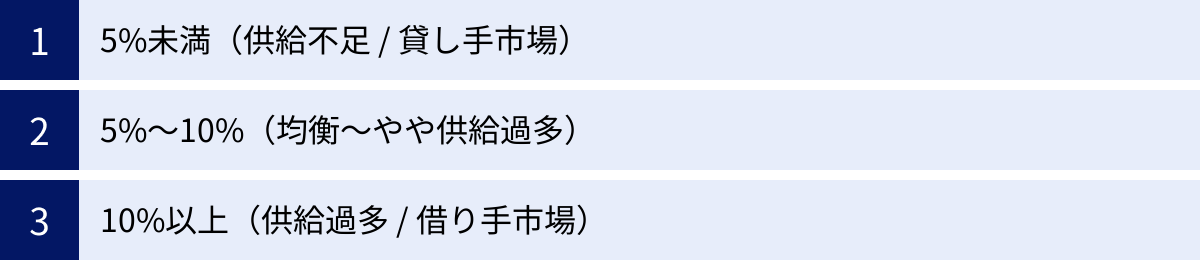

空室率のレベル別に見る市場の状態

自然空室率(4〜5%)を基準として、空室率のレベルごとに市場がどのような状態にあるかを以下に示します。

- 5%未満(供給不足 / 貸し手市場)

- 市場の状態: オフィス需要が供給を上回っている状態です。テナントは希望の物件を見つけるのが難しくなり、一つの物件に複数の企業が申し込みを入れることも珍しくありません。

- オーナー側の動き: テナントを選べる有利な立場になります。強気な賃料設定が可能となり、フリーレントなどのインセンティブ(優遇措置)を付けなくてもテナントが決まりやすくなります。

- テナント側の動き: 移転計画にはスピードが求められます。好条件の物件はすぐに市場から消えるため、迅速な意思決定が必要です。賃料交渉も難しくなる傾向にあります。

- 賃料の動向: 上昇傾向が顕著になります。

- 5%~10%(均衡~やや供給過多)

- 市場の状態: 自然空室率を含み、比較的バランスの取れた市場です。ただし、10%に近づくにつれて、供給が需要を上回り始め、「借り手市場」の様相が強まっていきます。

- オーナー側の動き: 5%前後であれば安定した経営が見込めますが、10%に近づくとテナント誘致のための努力が必要になります。競合物件との差別化や、適切なインセンティブの提供を検討し始めます。

- テナント側の動き: 適度な物件の選択肢があり、じっくりと物件を比較検討する余裕があります。賃料や条件面での交渉の余地も生まれ始めます。

- 賃料の動向: 安定または緩やかな下落圧力がかかり始めます。

- 10%以上(供給過多 / 借り手市場)

- 市場の状態: オフィスの供給が需要を大幅に上回っている状態です。市場には空室が目立ち、テナントは豊富な選択肢の中から自社に最も有利な物件を選ぶことができます。

- オーナー側の動き: テナント獲得競争が激化します。賃料の引き下げや、長期のフリーレント(例:6ヶ月〜12ヶ月)、内装工事費の負担(T.I. = Tenant Improvement Allowance)など、大幅なインセンティブを提示しないとテナントが決まりにくくなります。

- テナント側の動き: オフィス移転の絶好の機会と言えます。普段は手の届かないようなハイグレードなビルに、有利な条件で入居できる可能性があります。賃料交渉も積極的に行えます。

- 賃料の動向: 下落傾向が顕著になります。

注意点:目安は絶対ではない

この「4〜5%」という目安は、あくまで東京や大阪といった大都市のAグレードビル市場などを念頭に置いた一般的なものです。都市の規模、エリアの特性(例:都心部か郊外か)、ビルのグレード(A, B, C)、そして経済状況によって、適切な空室率の水準は変動します。

例えば、地方都市ではもともと市場の流動性が低いため、自然空室率がやや高めになることがあります。また、大規模な再開発によってオフィスビルの新規供給が集中したエリアでは、一時的に空室率が10%を超えても、その後の需要回復によって数年で健全な水準に戻るケースもあります。

したがって、この目安は一つの基準としつつも、分析対象となる市場の固有の事情を考慮して、総合的に判断することが不可欠です。

【2024年最新】主要都市のオフィスビル空室率の動向

オフィスビル市場の現状を最も的確に把握するためには、最新の空室率データを参照することが不可欠です。ここでは、大手不動産サービス会社が公表している最新のデータに基づき、日本の主要都市における2024年のオフィスビル空室率の動向を解説します。

働き方の多様化や企業のオフィス戦略の変化を背景に、都市ごと、またビルのグレードごとに異なる動きが見られます。これらの動向を読み解くことで、市場の今と未来が見えてきます。

注:本セクションのデータは、公表されている各社のレポートを基に記述していますが、調査時点や対象ビルの定義が各社で異なるため、数値には若干の差異が生じる場合があります。最新の詳細な数値については、各社の公式サイトでご確認ください。

東京ビジネス地区の動向

東京のビジネス中心地である都心5区(千代田区、中央区、港区、新宿区、渋谷区)は、日本最大のオフィス市場であり、その動向は全国の市場に大きな影響を与えます。

2024年に入り、東京のオフィス市場では緩やかな回復基調と、依然として残る新規供給の圧力が綱引きする状況が続いています。三鬼商事が公表した2024年5月時点のデータによると、都心5区の空室率は5.58%で、前月比で0.11ポイント低下しました。4ヶ月連続の低下となり、市場の底堅さを示しています。これは、景況感の改善を背景に、企業の拡張移転や、より質の高いオフィス環境を求める「クオリティ移転」の需要が続いていることが要因です。

しかし、2023年に「麻布台ヒルズ森JPタワー」などの大規模ビルが竣工した影響は依然として残っており、空室率はコロナ禍以前の2%未満という極めて低い水準には及んでいません。特に、これらの新規供給ビルへ優良企業が移転したことによる「二次空室」(移転元ビルに空室が発生する現象)が、既存ビルの空室率を押し上げる要因となっています。

今後の見通しとしては、2025年にかけても八重洲や虎ノ門エリアで大型ビルの供給が控えているため、需給バランスは引き続き注視が必要です。市場全体としては緩やかに空室が埋まっていくものの、ビルごとの立地やスペックによる二極化はさらに鮮明になると予想されます。(参照:三鬼商事株式会社 オフィスマーケットデータ 2024年5月度)

大阪ビジネス地区の動向

西日本最大のビジネス拠点である大阪市では、東京と同様に緩やかな回復傾向が見られます。2024年5月時点の大阪ビジネス地区の空室率は4.22%と、前月比で0.11ポイント低下し、比較的低い水準で安定しています。

大阪市場の特徴は、2025年に開催される大阪・関西万博や、その後のIR(統合型リゾート)計画といった大規模プロジェクトへの期待感が、企業のオフィス需要を下支えしている点です。特に万博に関連する企業や、成長を続けるIT関連企業のオフィスニーズが堅調です。

2024年には「JPタワー大阪」が竣工し、大規模なオフィス床が供給されましたが、高い事前契約率で順調にテナントが決定しており、市場への大きな供給圧力とはなっていません。むしろ、これを機とした企業の移転が連鎖的に発生し、市場全体の活性化につながっている側面もあります。当面は、空室率は4%前後の安定した水準で推移すると見られています。(参照:三鬼商事株式会社 オフィスマーケットデータ 2024年5月度)

名古屋ビジネス地区の動向

日本の三大都市圏の一角をなす名古屋市では、オフィス市場は堅調に推移しています。2024年5月時点の名古屋ビジネス地区の空室率は3.79%と、前月から横ばいでしたが、主要都市の中でも低い水準を維持しています。

名古屋市場は、リニア中央新幹線の開業(時期は未定)を見据えた名駅周辺の再開発期待が根強く、企業の拠点開設や拡張意欲を刺激しています。基幹産業である製造業の業績回復も、オフィス需要にプラスに作用しています。

ただし、近年は大規模な新規供給が比較的少なかったことも、低い空室率の一因です。今後予定されている再開発プロジェクトが具体化すると、需給バランスに変化が生じる可能性もありますが、現状では貸し手優位の市場環境が続くと予想されます。(参照:三鬼商事株式会社 オフィスマーケットデータ 2024年5月度)

札幌・仙台・横浜・福岡ビジネス地区の動向

その他の主要都市も、それぞれ特徴的な動きを見せています。

- 札幌: 2024年5月時点の空室率は3.89%。再開発で誕生した「さっぽろ創世スクエア」などの新しいビルへの移転需要が一巡し、市場は落ち着きを取り戻しています。コールセンターやIT企業のBPO(ビジネス・プロセス・アウトソーシング)拠点としての需要が根強く、安定した市場を形成しています。

- 仙台: 2024年5月時点の空室率は4.92%。東日本大震災からの復興需要が一巡した後も、東北地方の支店経済を支える拠点として堅調な需要があります。今後、駅東口エリアでの開発が進むことで、市場の活性化が期待されます。

- 横浜: 2024年5月時点の空室率は6.27%。みなとみらい地区を中心に2020年頃に新規供給が集中した影響が残り、主要都市の中ではやや高めの空室率となっています。しかし、都心へのアクセスの良さや良好な就業環境から、IT企業などを中心に本社や研究開発拠点を構える動きも活発で、空室は緩やかに消化が進んでいます。

- 福岡: 2024年5月時点の空室率は3.97%。スタートアップ企業の集積地としての地位を確立し、若年層の人口流入も続くなど、成長性が高く評価されています。「天神ビッグバン」といった大規模な再開発プロジェクトが進行中で、新しいオフィスビルへの期待感から企業の進出・拡張意欲は旺盛です。

(参照:三鬼商事株式会社 オフィスマーケットデータ 2024年5月度)

全国のAグレード・Bグレードビルの動向

現在のオフィス市場を語る上で最も重要なキーワードの一つが「二極化」です。これは、ビルの品質やスペックによる需要の差が、かつてなく鮮明になっていることを指します。

| ビルグレード | 特徴 | 空室率の傾向 | テナントの動向 |

|---|---|---|---|

| Aグレードビル | 築年数が浅く、大規模(延床面積10,000坪以上など)。最寄り駅から近く、耐震性能や環境性能が高いビル。 | 低位安定または回復が早い | 業績好調な大企業の本社機能、外資系企業、IT企業など。従業員のエンゲージメント向上やブランディングを目的とした「クオリティ移転」が中心。 |

| Bグレードビル | Aグレードに次ぐ品質のビル。築年数がやや経過しているか、規模が中規模程度のビル。 | 高止まりまたは二極化 | コストを重視する企業、中小企業、サテライトオフィスとしての利用など。Aグレードビルや、より条件の良いBグレードビルへのテナント流出圧力に晒されやすい。 |

Aグレードビルは、ハイブリッドワークの普及に伴い、「出社する価値」を従業員に提供したいと考える企業の受け皿となっています。快適な共用スペース、高いセキュリティ、優れた環境性能(ZEB認証など)を備えたビルは、優秀な人材の獲得や定着にも繋がるため、多少賃料が高くても需要が集中する傾向にあります。これにより、Aグレードビルの空室率は低位で安定、あるいは急速に回復しています。

一方で、築年数が古く、設備も凡庸なBグレードビルやCグレードビルは、厳しい状況に直面しています。リモートワークの導入でオフィス面積を最適化(縮小)する企業の動きや、Aグレードビルへの移転による二次空室の影響を直接的に受けるためです。これらのビルでは、空室率が高止まりし、賃料の下落圧力も強まっています。ただし、Bグレードビルの中でも、リノベーションによって競争力を高めたり、好立地を活かして柔軟な賃貸プランを提供したりすることで、高い稼働率を維持している物件もあり、Bグレード市場内でもさらなる二極化が進んでいます。

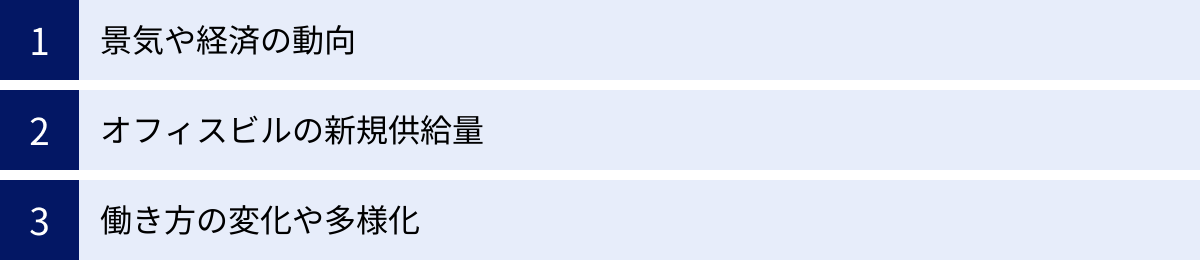

オフィスビル空室率に影響を与える3つの要因

オフィスビルの空室率は、単独で変動するわけではありません。その背後には、マクロ経済から社会構造の変化に至るまで、様々な要因が複雑に絡み合っています。空室率の動向を正しく予測し、理解するためには、これらの根本的な要因を把握することが不可欠です。ここでは、空室率に特に大きな影響を与える3つの主要因について深掘りしていきます。

① 景気や経済の動向

オフィス市場と経済の動向は、切っても切れない密接な関係にあります。景気が拡大する局面では企業の業績が向上し、空室率は低下する傾向にあります。逆に、景気が後退する局面では企業の業績が悪化し、空室率は上昇する傾向にあります。 これは、オフィス需要の根源が企業の経済活動そのものであるためです。

好景気時のメカニズム

景気が上向くと、多くの企業で売上や利益が増加します。これにより、企業は以下のような積極的な行動をとるようになります。

- 人員の増強: 事業拡大に伴い、新たな従業員を雇用します。人が増えれば、当然ながらより広い執務スペースが必要になります。

- 事業部門の新設: 新規事業への投資が活発化し、新たな部署やプロジェクトチームが立ち上がります。

- 設備投資の増加: 業務効率化や生産性向上のための投資が行われます。

これらの動きは、直接的にオフィス需要を喚起します。具体的には、「増床」(現在のビル内で追加のスペースを借りる)や「拡張移転」(より広いオフィスへ移転する)といった形で現れます。市場全体の需要が供給を上回るため、空室は減少し、空室率は低下します。この関係性は、過去の経済サイクルでも明確に確認できます。例えば、ITバブル期やアベノミクスによる景気回復期には、都心部のオフィス空室率は歴史的な低水準まで低下しました。

不景気時のメカニズム

逆に、景気が後退すると、企業はコスト削減を最優先課題とします。固定費の中でも大きな割合を占めるオフィス賃料は、真っ先に削減の対象となります。

- 人員削減・採用凍結: 業績悪化に伴い、リストラや採用の抑制が行われます。

- 不採算事業からの撤退: 収益性の低い事業部門が縮小・閉鎖されます。

- コスト削減の徹底: 全社的に経費削減が求められます。

これらの動きは、オフィス需要の減退に直結します。「縮小移転」(より狭く賃料の安いオフィスへ移転する)や「拠点の統廃合」、「解約」といった形で現れ、市場に空室が増加します。結果として、空室率は上昇します。リーマンショック後には、世界的な金融危機の影響で多くの企業が業績不振に陥り、主要都市の空室率は急激に上昇し、10%に迫る水準に達しました。

このように、オフィス空室率は景気の動向を反映する「遅行指標」としての側面が強いと言えます。企業の業績が変化してから、オフィス戦略の見直し、物件探し、契約、移転というプロセスには時間がかかるため、景気の変動から少し遅れて空室率が動く傾向があるのです。

② オフィスビルの新規供給量

経済の需要サイドの要因が景気であるとすれば、供給サイドの最も重要な要因がオフィスビルの新規供給量です。たとえオフィス需要が旺盛であっても、それを上回るペースで新しいビルが次々と建設されれば、需給バランスは供給過多に傾き、空室率は上昇します。

「大量供給問題」のインパクト

都市部では、数年単位で大規模な再開発プロジェクトが進行します。特定の年にこれらのプロジェクトが集中して竣工し、市場に一度に大量のオフィス床が供給されることがあります。これはしばしば「202X年問題」と呼ばれ、市場関係者の大きな関心事となります。

過去にも、東京では2003年(六本木ヒルズなど)や2012年(渋谷ヒカリエなど)に大量供給があり、一時的に空室率が急上昇しました。

大量供給が空室率を押し上げるメカニズムは、主に二つのプロセスで起こります。

- 一次空室の発生: 新しく竣工したビルは、当然ながら最初はすべて空室です。これらのビルが満室になるまでには時間がかかり、その間、市場全体の空室面積を押し上げます。

- 二次空室の発生: 新規供給のインパクトでより深刻なのが、この「二次空室」です。新しく供給されるビルは、最新の設備、優れた耐震性、高い環境性能などを備えているため、非常に魅力的です。そのため、多くの優良企業が、既存のビルからこれらの新しいビルへと本社や主要拠点を移転します。その結果、テナントが退去した移転元の既存ビルに大量の空室(二次空室)が発生します。この二次空室がさらに連鎖し、周辺のビルへと波及していくことで、市場全体の空室率が大幅に上昇するのです。

供給計画の重要性

ビルオーナーや投資家、テナントは、常に数年先の新規供給計画を注視しています。大手不動産サービス会社は、将来の供給量を予測したレポートを定期的に発表しており、これは市場の先行指標として非常に重要です。大量供給が予測される時期には、オーナーはテナントの引き留め策を強化し、テナントは移転の選択肢が増えることを見越して戦略を練ります。たとえ景気が良くても、大量供給の前では空室率の上昇は避けられない場合が多く、この需給バランスの力学を理解することが市場予測の鍵となります。

③ 働き方の変化や多様化

従来、オフィス需要は「景気」と「供給」という二つの大きな変数によってほぼ説明が可能でした。しかし、2020年以降のコロナ禍を経て、「働き方」という第三の変数が、空室率に決定的な影響を与えるようになりました。リモートワークやハイブリッドワークの普及は、オフィスのあり方そのものを根底から問い直す契機となったのです。

オフィス役割の再定義

当初、リモートワークの普及により「オフィス不要論」が叫ばれた時期もありましたが、現在では多くの企業が「オフィスは必要だが、その役割は変わった」という認識に至っています。

- 旧来の役割: 従業員が集まり、個々のデスクで黙々と作業を行う場所。

- 新しい役割: 従業員が集い、コミュニケーションを活性化させ、イノベーションやコラボレーションを生み出す場所。企業文化を醸成し、エンゲージメントを高めるためのハブ拠点。

この役割の変化は、企業のオフィス戦略に多様性をもたらしました。

- 面積の最適化(縮小・集約): 全員が毎日出社する必要がなくなったため、執務スペースを削減し、オフィス全体を縮小する動き。これにより、空室が発生し、空室率の上昇圧力となります。

- 質の向上(クオリティ移転): 面積は減らすか維持しつつも、従業員が出社したくなるような、より快適で機能的なオフィス環境を求めて、築浅でグレードの高いビルへ移転する動き。これは、Aグレードビルの需要を支え、B・Cグレードビルの空室を増やす「二極化」の大きな要因です。

- 分散化(ハブ&スポーク): 都心の大型本社(ハブ)の機能を一部維持しつつ、従業員の自宅近くの郊外にサテライトオフィス(スポーク)を設置する動き。これにより、都心部の需要が減少し、郊外の需要が増加する可能性があります。

これらの動きが複雑に絡み合うことで、空室率の動向は以前よりも予測が難しくなっています。例えば、企業がオフィスを縮小する一方で、一人当たりの利用面積(コラボレーションスペースの拡充など)は増加させるというケースもあり、必ずしもオフィス需要の総量が減るとは限りません。これからの空室率分析では、単なるマクロ経済指標だけでなく、こうした企業の働き方やオフィス戦略の質的な変化を捉える視点が不可欠となっています。

オフィスビル空室率の今後の見通し

これまでの分析を踏まえ、オフィスビル空室率の今後の見通しを短期・中長期の視点から考察します。ただし、未来の予測は常に不確実性を伴うため、断定的な結論ではなく、現在得られる情報から考えられる複数のシナリオとして捉えることが重要です。景気動向、新規供給、そして働き方の変化という3つの巨大な潮流が、今後のオフィス市場の航路を決定づけていくでしょう。

短期的な見通し(今後1〜2年)

短期的には、「底堅い需要」と「新規供給の圧力」という二つの力の綱引きが、市場の基調となるでしょう。

- 需要サイドの底堅さ:

国内経済は、緩やかな回復基調が続いています。企業の業績改善や人手不足を背景とした賃上げの動きは、従業員エンゲージメント向上のための投資意欲につながります。その一環として、より良い労働環境を提供するためのオフィス移転・改装需要は根強く続くと考えられます。特に、ハイブリッドワークを前提とした上で、「出社の価値」を高めるためのクオリティ移転の流れは加速する可能性が高いです。 - 供給サイドの圧力:

一方で、特に東京の都心部では、2025年にかけて複数の大規模再開発プロジェクトの竣工が予定されています。これにより、市場には再びまとまった量の新規オフィス床が供給されることになります。この大量供給は、需給バランスを緩和させ、一時的に市場全体の空室率を押し上げる要因となることは避けられないでしょう。この供給圧力を、底堅い需要がどの程度のスピードで吸収できるかが、短期的な空室率の動向を左右する最大の焦点となります。 - 二極化のさらなる進行:

この綱引きの結果、ビルのスペックによる二極化は、これまで以上に鮮明になると予測されます。最新の設備、高い環境性能(ZEB認証など)、優れた耐震性を備えたAグレードビルや、それに準ずる新規供給ビルには、クオリティ移転を目指す企業の需要が集中し、高い稼働率を維持するでしょう。一方で、築年数が古く、設備更新が遅れているBグレード以下のビルは、新規供給ビルとの競争や二次空室の影響を強く受け、空室の長期化や賃料下落に直面するリスクが高まります。

中長期的な見通し(今後3〜5年以上)

中長期的な視点では、働き方の変化がより深く市場構造に影響を与え、オフィスの役割そのものが変容していくと考えられます。

- 「コラボレーション拠点」としてのオフィスの定着:

ハイブリッドワークが当たり前の働き方として社会に定着する中で、オフィスの役割は、個人が作業する場所から、チームが協働し、イノベーションを生み出すための「コラボレーションハブ」へと完全に移行していくでしょう。これに伴い、テナントがビルに求める要件も変化します。高速で安定した通信環境、多様な働き方に対応できるレイアウトの柔軟性、予約システムと連携した会議室や個室ブース、リフレッシュや交流を促す共用スペースなどが、ビル選びの必須条件となる可能性があります。このようなニーズに応えられないビルは、徐々に市場での競争力を失っていくことになります。 - ESG/SDGsへの対応が必須条件に:

企業の社会的責任に対する意識の高まりは、オフィス選びにも大きな影響を与えます。特に、環境(Environment)への配慮は重要な選定基準となります。省エネルギー性能の高いビルや、再生可能エネルギーを利用するビル、ZEB(ネット・ゼロ・エネルギー・ビル)認証を取得しているビルは、テナント企業にとって、自社のESG経営をアピールする上で強力なツールとなります。将来的には、環境性能が低いビルは、大手企業やグローバル企業から敬遠され、テナント誘致が困難になる時代が来るかもしれません。同様に、従業員の心身の健康(ウェルビーイング)に配慮した設計やサービスも、ビルが提供すべき付加価値として重要性を増していくでしょう。 - 都市構造の変化と地方への影響:

リニア中央新幹線の開業(時期は流動的)や、各都市で進む再開発プロジェクトは、日本のビジネス地図を塗り替えるポテンシャルを秘めています。東京一極集中の構造が変化し、大阪や名古屋、福岡といった主要都市の拠点性が高まる可能性があります。また、働き方の多様化は、一部の企業やワーカーに地方移住という選択肢をもたらします。これにより、地方都市の中心部や、自然豊かなサテライトオフィス向けの物件にも、新たな需要が生まれるかもしれません。

不確実性要因

これらの見通しに影響を与える不確実性要因も存在します。世界経済の急激な変動、地政学的リスクの高まり、新たな感染症の発生、そして予測不能な大規模自然災害などは、企業の投資マインドを冷え込ませ、オフィス市場に大きな影響を与える可能性があります。

結論として、今後のオフィスビル空室率は、単一のトレンドで語ることはできません。都市ごと、エリアごと、そして何よりもビルごとの「個別の魅力」が問われる時代に突入しています。オーナーもテナントも、マクロな市場動向を常に把握しつつ、自社の状況に合わせたミクロな視点での戦略立案が、これまで以上に求められることになるでしょう。

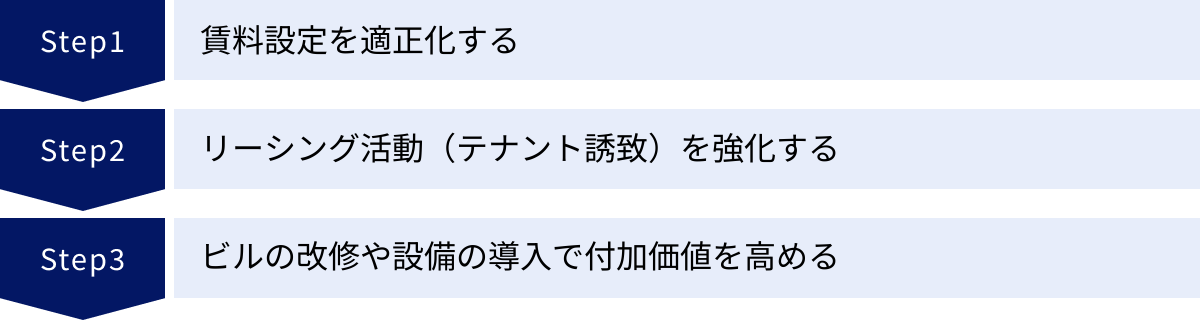

【オーナー向け】空室率を改善するための3つの対策

ビルオーナーや不動産管理者にとって、空室率の上昇は賃料収入の減少に直結する、経営上の最重要課題です。市場環境が厳しさを増す中でも、主体的に対策を講じることで、空室率を改善し、資産価値を維持・向上させることが可能です。ここでは、空室率改善のためにオーナーが取り組むべき3つの具体的な対策を、実践的な視点から解説します。

① 賃料設定を適正化する

空室対策の基本にして最も重要なのが、募集賃料を市場の適正水準に設定することです。賃料が高すぎれば、内覧はあっても契約には至らず、空室期間がいたずらに長引いてしまいます。逆に、安すぎれば早期にテナントは決まるかもしれませんが、本来得られるべき収益を逃し、ビルの資産価値を毀損する恐れもあります。

適正賃料の調査方法

主観や過去の慣習で賃料を決めるのではなく、客観的なデータに基づいて判断することが不可欠です。

- 競合物件の調査: 自社ビルと同じエリア、同程度の築年数・規模・グレードのビルが、現在いくらの賃料で募集されているかを徹底的に調査します。不動産情報サイトや、付き合いのある仲介会社からの情報を活用します。単価(坪/㎡あたり)で比較し、自社ビルの強み・弱みを考慮してポジショニングを明確にします。

- 成約事例(レントコンパラブル)の入手: 募集賃料と、実際に契約が成立した「成約賃料」には差があることが一般的です。不動産仲介会社は、非公開の成約事例データを保有しています。信頼できる仲介会社に依頼し、直近の成約事例を提供してもらうことで、より実勢に近い賃料水準を把握できます。

- 市場動向の分析: 自社ビルが所在するエリアの最新の空室率や賃料相場のトレンド(上昇/下落)を、三鬼商事などの公表データで確認します。市場が下落局面にある場合は、相場に合わせて賃料を見直す柔軟な判断が求められます。

戦略的な賃料・条件設定

単純に賃料単価を引き下げることだけが選択肢ではありません。テナントの初期負担を軽減し、契約へのハードルを下げるための戦略的な条件設定が有効です。

- フリーレントの活用: 「賃料単価は維持したまま、最初の数ヶ月間の賃料を無料にする」という手法です。例えば、月額賃料100万円の区画で3ヶ月のフリーレントを付けた場合、テナントは最初の3ヶ月は支払いがなく、初期費用を大幅に抑えられます。オーナー側も、契約書上の賃料単価は維持できるため、ビルの資産価値評価を下げずに済み、将来の賃料改定交渉でも有利になる場合があります。空室期間が長引くことによる機会損失と、フリーレントによる減収を比較検討し、戦略的に導入を判断します。

- 段階的賃料(ステップアップレント): 契約当初の賃料を相場よりやや低めに設定し、2年後、3年後と契約年数に応じて段階的に賃料を引き上げていく方式です。入居当初の負担を軽くすることで、スタートアップ企業など、初期投資を抑えたいテナントにアピールできます。

② リーシング活動(テナント誘致)を強化する

適正な賃料を設定したら、次はその物件情報を広く、そして魅力的にターゲットテナントに届ける「リーシング活動」を強化する必要があります。受け身で待っているだけでは、競争の激しい市場でテナントを獲得することはできません。

リーシング活動の具体的な手法

- 仲介会社との連携強化:

- 幅広い情報提供: 特定の1社だけでなく、複数の不動産仲介会社に物件情報を提供し、間口を広げます。特に、法人向け仲介に強い会社や、地元に密着した会社など、特徴の異なる複数の会社と関係を築くことが重要です。

- 定期的なコミュニケーション: 物件情報を渡して終わりではなく、定期的に担当者と連絡を取り、物件の反響や市場の状況について情報交換を行います。これにより、物件の課題が見えたり、新たな改善策のヒントが得られたりします。

- インセンティブ(広告料/AD)の設定: 仲介会社がテナントを成約させた際に支払う成功報酬(広告料)を、相場に合わせて適切に設定します。魅力的なインセンティブは、仲介担当者が自社物件を優先的に顧客へ紹介する動機付けになります。

- 内覧会の開催: 仲介会社の担当者を集めて内覧会を開催し、実際に物件の魅力(眺望、リニューアルした設備、使い勝手の良さなど)を体感してもらうことも非常に効果的です。

- 物件情報の魅力的な発信:

- 募集図面(マイソク)の質の向上: テナントが最初に目にする募集図面は、物件の「顔」です。単なるスペックの羅列ではなく、「このオフィスで働くことで、どんなメリットがあるか」という視点で、物件の強みをアピールするキャッチコピーや写真を盛り込みます。例えば、「窓から緑が見えるリフレッシュ効果の高いオフィス」「最新のセキュリティで女性従業員も安心」など、ターゲットに響くメッセージを考えます。

- 写真と動画の活用: プロのカメラマンに依頼し、明るく広々と見える魅力的な写真を撮影します。可能であれば、360度カメラによるバーチャル内覧ツアーや、ドローンを使った外観動画なども、他物件との差別化に繋がります。

- ターゲットテナントの明確化:

「どんな企業にでも入ってほしい」という姿勢ではなく、自社ビルの特性に合ったターゲットテナント像を明確にすることが、効果的なリーシングの第一歩です。例えば、小規模な区画が多いビルであればスタートアップや士業事務所、駅直結のビルであれば営業拠点を探す企業、といった具合です。ターゲットを絞ることで、アピールすべきポイントが明確になり、より響くメッセージを発信できます。

③ ビルの改修や設備の導入で付加価値を高める

長期的な視点では、ビルの物理的な魅力を高めるための投資(バリューアップ)が、空室率改善と資産価値向上のための最も確実な方法となります。特に、築年数が経過したビルでは、現代のテナントニーズに合わせた改修が不可欠です。

ハード面の改修(リニューアル・リノベーション)

テナントが内覧時に特に注目するポイントを中心に、費用対効果の高い改修を検討します。

- エントランス・共用廊下: ビルの第一印象を決めるエントランスは、最も投資効果の高い箇所の一つです。デザインを一新し、照明を明るくするだけでも、ビル全体のイメージが劇的に向上します。

- トイレ・給湯室: 特に女性用トイレの清潔感や機能性(パウダースペースの設置など)は、テナント企業の意思決定に大きく影響します。男女別の完全分離や、温水洗浄便座への交換は必須の投資と言えます。

- 空調設備: フロア一括制御の古い空調から、区画ごとに温度設定が可能な個別空調へ更新することで、テナントの満足度は大幅に向上します。

- 耐震補強: 安全性はビルの基本的な価値です。旧耐震基準のビルであれば、耐震補強工事を実施することで、テナントに安心感を与え、大きなアピールポイントとなります。

ソフト面の付加価値向上

大規模な工事を伴わなくても、設備の導入やサービスの改善で付加価値を高めることができます。

- 通信環境の強化: 高速インターネット回線の導入や、Wi-Fi環境の整備は、今や必須のインフラです。

- セキュリティの向上: 機械警備システムの導入や、ICカードによる入退室管理システムは、テナントの安心・安全に直結します。

- 共用施設の設置: 空いている小部屋を、予約制の貸し会議室や、誰でも使えるリフレッシュスペース、オンライン会議用の個室ブースなどに転用することで、ビルの利便性を高めることができます。

- 清掃・管理体制の強化: 日常的な清掃が行き届き、管理人が親切に対応してくれるビルは、テナントの満足度が高く、長期入居に繋がります。

これらの対策には当然コストがかかりますが、空室が続くことによる機会損失と比較し、どの投資が最も効果的かを見極める戦略的な視点がオーナーには求められます。

【テナント向け】空室率からわかる2つのこと

オフィスを借りる立場にあるテナント企業にとって、オフィスビルの空室率は、単なる市場データではありません。それは、自社のオフィス戦略を有利に進めるための重要な「情報武器」となり得ます。市場の空室率の動向を正しく読み解くことで、コストを抑え、より良い環境のオフィスを手に入れるチャンスが生まれます。ここでは、テナントが空室率のデータから何を読み取り、どう行動すべきかを2つの側面に絞って解説します。

① オフィス移転に最適なタイミング

企業の成長や事業戦略の変化に伴い、オフィスの移転は多くの企業にとって重要な経営課題です。その移転を成功させる鍵の一つが、「タイミング」です。空室率の動向は、その最適なタイミングを見極めるための絶好の指標となります。

空室率が高い時期 =「借り手市場」のチャンスを活かす

市場全体の空室率が高い時期、例えば5%を超えて10%に近づくような状況は、テナントにとって絶好の「借り手市場」を意味します。

- 豊富な物件選択肢: 市場に空室が多いため、自社の希望するエリア、面積、レイアウトに合った物件の選択肢が格段に増えます。複数の物件をじっくり比較検討し、最も条件の良い一社を選ぶ余裕が生まれます。

- 有利な条件交渉: ビルオーナーは空室を埋めることに必死になっているため、テナント側の立場が強くなります。賃料の引き下げ交渉はもちろんのこと、以下のような有利な条件を引き出しやすくなります。

- 長期のフリーレント: 通常は1〜3ヶ月程度のフリーレントが、借り手市場では6ヶ月、場合によっては12ヶ月といった破格の条件で提示されることもあります。これにより、移転に伴う初期費用を大幅に圧縮できます。

- 内装工事費の負担(T.I.): オーナーがテナントの内装工事費用の一部を負担してくれる制度です。これも借り手市場で交渉しやすくなる条件の一つです。

- 有利な契約条件: 契約期間の短縮や、中途解約条項の緩和など、契約内容についても柔軟な交渉が可能です。

景気後退期と重なることが多い借り手市場は、一見すると企業活動には逆風ですが、財務体力のある企業にとっては、普段は手の届かない好立地・ハイグレードなビルに、格安のコストで移転できる千載一遇のチャンスとなり得るのです。

空室率が低い時期 =「貸し手市場」での周到な準備

逆に、市場の空室率が低い時期、例えば4%を下回るような状況は、オーナー優位の「貸し手市場」です。

- 限られた物件選択肢: 市場に空き物件が少なく、希望条件に合う物件を見つけること自体が困難になります。良い物件は情報が出るとすぐに申し込みが殺到し、数日で募集が終了することも珍しくありません。

- 厳しい交渉条件: オーナーはテナントを選べる立場にあるため、賃料は強気の設定となり、値下げ交渉はほとんど期待できません。フリーレントなどのインセンティブも付きにくくなります。

このような時期に移転を計画する場合は、周到な準備と迅速な意思決定が不可欠です。移転希望時期の1年以上前から情報収集を開始し、複数の候補物件をリストアップしておく必要があります。また、社内での意思決定プロセスをあらかじめ整理しておき、良い物件が見つかった際には即座に申し込みができる体制を整えておくことが、移転成功の鍵となります。

② 賃料交渉の有利な材料

空室率は、新規の移転時だけでなく、既存のオフィスに入居し続ける場合の「更新時賃料交渉」や「契約期間中の賃料減額交渉」においても、強力な武器となります。

客観的なデータに基づく交渉が基本

賃料交渉を成功させるコツは、感情論や漠然としたお願いではなく、客観的なデータに基づいて論理的に交渉することです。その最も有効なデータが、市場の空室率と、それに基づく近隣の賃料相場です。

空室率が高い場合の交渉術

自社が入居しているエリアの空室率が上昇し、賃料相場が下落している場合、それは絶好の交渉チャンスです。

- 情報収集: まず、三鬼商事などの公表データでエリアの最新の空室率を確認します。次に、不動産仲介会社に依頼し、自社ビルと同等クラスの近隣ビルの「募集賃料」や「成約賃料」の情報を集めます。

- 交渉準備: 集めたデータを基に、具体的な交渉材料を準備します。「当エリアの現在の空室率は〇%まで上昇しており、貴ビルと同等クラスのAビルでは坪あたり△△円で募集が出ています。つきましては、次回の更新賃料を現在の市況に合わせて見直していただけないでしょうか」といった形で、具体的な数値を提示して交渉に臨みます。

- 移転の可能性を匂わせる: 交渉の際には、「もし条件が見合わなければ、現在募集中のBビルへの移転も検討せざるを得ません」という選択肢を暗に示すことで、オーナー側にプレッシャーを与え、交渉を有利に進めることができます。オーナーにとっては、賃料を多少下げてでも、優良な既存テナントに長く入居してもらう方が、退去されて新たなテナントを探すコストやリスクよりもはるかに望ましいからです。

空室率が低い場合の交渉術

貸し手市場で賃料相場が上昇している局面では、賃料の引き下げ交渉は困難です。むしろ、オーナー側から賃料の値上げを要求されるケースが多くなります。

このような状況でも、諦める必要はありません。賃料そのものではなく、その他の条件面で交渉の余地を探るというアプローチが有効です。

- 更新料の交渉: 更新料の減額や免除を交渉する。

- 原状回復義務の緩和: 退去時の原状回復工事の範囲について、通常よりも緩和してもらうよう交渉する。例えば、「通常損耗については貸主負担とする」といった特約を盛り込んでもらうなどです。

- 付帯サービスの要求: ビル内の貸し会議室の無料利用枠を設定してもらう、看板の設置を許可してもらうなど、金銭以外の付加価値を要求する。

テナントにとって、空室率は自社のコスト構造や労働環境を最適化するための重要な情報源です。市場の風向きを読み、戦略的に活用することで、企業の競争力を高めることに繋がるのです。

オフィスビルの空室率を調べる方法

オフィスビルの空室率は、専門家だけが知る秘密のデータではありません。信頼できる情報源にアクセスすれば、誰でも最新の市場動向を把握することが可能です。ここでは、オフィスビルの空室率を調べるための、代表的で信頼性の高い方法を2つ紹介します。これらの情報源を定期的にチェックすることで、市場の温度感を肌で感じられるようになります。

不動産仲介会社の公開データを参考にする

オフィス市場の空室率や賃料相場に関する最も信頼性が高く、広く利用されている情報源は、大手事業用不動産サービス会社が定期的に公表しているマーケットレポートです。これらのレポートは、各社が独自に調査した膨大なデータに基づいており、無料で公開されているものも多いため、必ず目を通しておくべきでしょう。

三鬼商事

三鬼商事株式会社は、日本を代表するオフィスビル仲介の専門企業であり、同社が毎月発表する「オフィスマーケットデータ」は、業界の標準的な指標として最も広く認知されています。

- 特徴: 1964年の創業以来、長年にわたりオフィス市場のデータを蓄積しており、その継続性と信頼性には定評があります。主要7大都市(東京、大阪、名古屋、札幌、仙台、横浜、福岡)のビジネス地区について、空室率と平均募集賃料を毎月速報として発表しています。

- データの強み:

- 速報性: 毎月上旬には前月末時点のデータが公表されるため、市場の最新の動きを迅速に捉えることができます。

- エリアの細かさ: 東京であれば都心5区(千代田・中央・港・新宿・渋谷)全体に加え、各区ごとのデータも提供しており、より詳細なエリア分析が可能です。

- 活用方法: 月次のトレンドを追いかけることで、市場が上昇局面にあるのか、下降局面にあるのか、あるいは横ばいなのかといった短期的な動向を把握するのに最適です。

- 参照: 三鬼商事株式会社 公式サイト

CBRE

CBRE(シービーアールイー)は、世界最大級の事業用不動産サービス・投資顧問会社であり、グローバルなネットワークと高度な分析力に強みがあります。

- 特徴: 四半期ごとに詳細な市場分析レポート「ジャパン オフィス マーケットビュー」を発表しています。空室率や賃料だけでなく、より専門的な指標も網羅しているのが特徴です。

- データの強み:

- 多角的な分析: 空室率や賃料に加え、テナント需要の強さを示す「ネットアブソープション(純吸収面積)」や、将来の「新規供給予測」など、市場を多角的に分析するためのデータが豊富です。

- グレード別データ: ビルを品質に応じて「グレードA」「グレードB」などに分類し、それぞれの市場動向を分析しています。これにより、市場の「二極化」の状況を具体的に把握することができます。

- 活用方法: 四半期ごとの詳細な分析により、市場の構造的な変化や中長期的なトレンドを深く理解するのに適しています。

- 参照: CBRE日本法人 公式サイト

JLL(ジョーンズ ラング ラサール)

JLL(ジョーンズ ラング ラサール)も、CBREと並ぶ世界的な総合不動産サービス会社です。独自の視点からの市場予測や分析に定評があります。

- 特徴: 四半期ごとに「ジャパン プロパティ リサーチ」と題したレポートを発表しており、オフィス市場だけでなく、物流施設やリテール(商業施設)、ホテルなど、幅広い不動産セクターの動向をカバーしています。

- データの強み:

- グローバルな視点: 世界各国の市場動向との比較分析など、グローバルな文脈で日本のオフィス市場を捉える視点が豊富に含まれています。

- 将来予測: 独自の分析モデルに基づいた、数年先の賃料や空室率の予測データを提供しており、将来の市場動向を見通す上での参考になります。

- 活用方法: グローバル経済が日本のオフィス市場に与える影響や、長期的な投資戦略を考える際に非常に役立ちます。

- 参照: JLL日本法人 公式サイト

不動産情報サイトで確認する

マーケットレポートがマクロな市場全体の動向を把握するのに適しているのに対し、よりミクロな視点で、特定のエリアや個別のビルの空室情報を手軽に調べたい場合には、インターネット上の不動産情報サイトが便利です。

- サイトの種類:

- 大手不動産ポータルサイト: 一般的な住宅情報サイトの中にも、事業用不動産(オフィス・店舗)のセクションが設けられている場合があります。

- 事業用不動産専門サイト: オフィス、店舗、倉庫などに特化した専門のポータルサイトも数多く存在します。こちらの方が、より専門的で豊富な情報が掲載されている傾向にあります。

- 活用方法:

- 相場観の醸成: 移転を検討している特定の駅やエリアで検索をかけることで、「現在、どのくらいの数の空室があるのか」「募集賃料の相場は坪あたりいくらくらいか」といった、肌感覚での相場観を養うことができます。

- 個別物件の確認: 実際に募集されている物件の募集図面(マイソク)を閲覧することで、間取り、写真、設備仕様など、個別のビルの詳細な情報を確認できます。競合物件のスペックを比較検討する際に役立ちます。

- 利用上の注意点:

- 情報の鮮度: ポータルサイトの情報は、必ずしもリアルタイムで更新されているとは限りません。すでに契約済みとなっている「過去の物件」が掲載され続けていることもあります。

- おとり物件の可能性: 非常に好条件に見える物件で顧客の問い合わせを誘い、実際にはその物件は存在せず、別の物件を勧めるという「おとり物件」の可能性もゼロではありません。

- 網羅性の限界: 市場に存在するすべての空室情報が、一つのサイトに網羅されているわけではありません。

したがって、不動産情報サイトは、あくまで市場の雰囲気や個別の物件情報を参考程度に確認するためのツールと位置づけ、最終的な判断は、前述の信頼できるマーケットレポートや、実際に不動産仲介会社に問い合わせて得られる最新の情報を基に行うことが重要です。

まとめ

本記事では、オフィスビルの「空室率」という指標について、その基本的な意味から計算方法、市場動向、変動要因、そしてオーナーとテナント双方の活用法に至るまで、多角的に解説してきました。

オフィスビルの空室率は、単なる「空き部屋の割合」を示す数字ではありません。それは、経済の活力を映し出すバロメーターであり、企業の成長意欲や働き方の変化といった社会の潮流を読み解くための重要な鍵です。

最後に、この記事の要点を改めて整理します。

- 空室率の重要性: ビルオーナーにとっては収益性を測る生命線、テナントにとっては移転や交渉のタイミングを計る羅針盤、投資家にとっては投資判断の根幹となる、三者にとって不可欠な指標です。

- 計算方法と目安: 一般的には「床面積」基準で算出され、テナントの入れ替わりに必要な摩擦的失業ならぬ「自然空室率」である4〜5%が、市場の健全性を示す一つの目安とされています。

- 変動の三大要因: 空室率は、①景気や経済の動向(需要サイド)、②オフィスビルの新規供給量(供給サイド)、そして③働き方の変化や多様化(構造変化サイド)という3つの大きな力によって動かされています。

- 最新の市場動向と今後の見通し: 現在の市場は、クオリティを求める底堅い需要と新規供給の圧力が綱引きする中で、ビルのスペックによる「二極化」が鮮明になっています。今後は、オフィスの役割が「コラボレーション拠点」へと変化し、ESG/SDGsへの対応がビル選びの必須条件となるでしょう。

- オーナーとテナントへの提言:

- オーナーの方へ: 空室率の改善には、市場に基づいた「①賃料の適正化」、仲介会社との連携を軸とした「②リーシング活動の強化」、そして現代のニーズに合わせた「③ビルの付加価値向上」という3つの対策が不可欠です。

- テナントの方へ: 空室率のデータは、「①オフィス移転の最適なタイミング」を見極め、「②賃料交渉を有利に進める」ための強力な武器となります。市場動向を戦略的に活用しましょう。

オフィスを取り巻く環境は、かつてないスピードで変化しています。このような時代において、空室率という客観的なデータを正しく理解し、その背後にある意味を読み解く能力は、すべてのビジネスパーソンにとってますます重要になっています。

オフィスビルの空室率は、経済や社会の変化を映す鏡です。この指標を正しく理解し、自社の戦略に活かしていくことが、今後のビジネスを成功に導く重要な一歩となるでしょう。