店舗やオフィスを借りて事業を始めようとする際、多くの起業家が直面するのが「初期費用」の壁です。中でも、その大部分を占めるのが「保証金」です。住居用の賃貸物件で馴染みのある「敷金」とは異なり、事業用の保証金は非常に高額になることが多く、その性質や役割を正確に理解しておくことは、健全な資金計画と事業の成功に不可欠です。

しかし、「保証金と敷金は何が違うのか」「相場はどのくらいなのか」「退去時に本当に返ってくるのか」といった疑問を抱えている方も少なくないでしょう。特に、保証金から差し引かれる「償却」や「原状回復費用」といった項目は、契約内容を十分に理解していないと、後々の大きなトラブルに発展しかねません。

この記事では、これから店舗物件を探す方や、事業拡大で移転を考えている方に向けて、店舗物件の保証金について網羅的に解説します。保証金の基本的な意味から、敷金・礼金との違い、業種やエリアによる相場の違い、返還の仕組み、そして初期費用を抑えるための具体的な方法まで、専門的な内容を分かりやすく紐解いていきます。この記事を最後まで読めば、保証金に関する不安を解消し、自信を持って物件選びと契約交渉に臨めるようになるでしょう。

目次

店舗物件の保証金とは

店舗の開業やオフィスの移転を考える上で、避けては通れないのが賃貸借契約に伴う初期費用です。その中でも特に大きな割合を占める「保証金」は、事業用の不動産賃貸における独特の商慣習であり、その本質を正しく理解することが極めて重要です。

保証金とは、端的に言えば、店舗やオフィスといった事業用物件の賃貸借契約を締結する際に、借主(テナント)が貸主(物件オーナー)に対して預け入れる担保金のことです。この「担保」という性質が、保証金の役割を理解する上での鍵となります。

貸主の視点に立つと、事業者に物件を貸し出すことには、住居用の賃貸とは比較にならないほど多くのリスクが伴います。例えば、入居する事業者の経営状況が悪化し、賃料の支払いが滞ってしまうリスク。また、飲食店や美容室のように、内装に大掛かりな工事を施した場合、退去時にそれを元に戻すための費用が高額になるリスク。さらには、契約に違反する行為があった場合の損害賠償など、様々な不測の事態が考えられます。

保証金は、こうした貸主が抱える様々な金銭的リスクに対する「保険」のような役割を果たします。具体的には、以下のような債務を担保する目的で預け入れられます。

- 賃料等の滞納に対する担保: 借主が賃料や共益費の支払いを怠った場合、貸主はこの保証金から滞納分を充当できます。事業の経営は常に順風満帆とは限らず、万が一の事態に備えるための最も基本的な機能です。

- 原状回復費用の担保: 借主は、退去時に物件を入居時の状態に戻す「原状回復義務」を負います。特に店舗物件では、内装の造作や設備の設置が行われるため、その撤去費用は高額になりがちです。借主がこの義務を履行しなかったり、費用を支払えなかったりした場合に、保証金がその支払いに充てられます。

- 契約期間中の損害賠償債務の担保: 借主の故意や過失によって物件設備を破損させてしまった場合の修繕費用や、その他契約違反によって貸主に損害を与えた場合の賠償金など、契約期間中に発生しうるあらゆる金銭債務の担保となります。

このように、保証金は貸主を保護するための強力な仕組みですが、借主にとってはあくまで「預け金」です。つまり、上記の債務が発生せず、契約内容通りに物件を明け渡せば、原則として退去時に返還されるべき金銭であるという点が、後述する「礼金」との決定的な違いです。ただし、実際には「償却」や「原状回復費用」などが差し引かれるため、全額がそのまま戻ってくるケースは稀です。この詳細については後の章で詳しく解説します。

ここで、混同されがちな「保証会社」との違いにも触れておきましょう。保証金は、借主が「貸主(物件オーナー)」に直接預ける現金を指します。一方、保証会社は、借主が賃料を滞納した際に、貸主に代わってその賃料を立て替えて支払うサービスを提供する会社です。借主は、保証会社と契約を結び、その対価として「保証料」を支払います。近年では、事業用物件でも保証会社の利用を必須とするケースが増えており、その場合は「保証金(貸主へ預けるお金)」と「保証料(保証会社へ支払うお金)」の両方が必要になることも少なくありません。この二つは全くの別物であると認識しておく必要があります。

【よくある質問】

Q. 店舗を借りる際には、保証金は絶対に必要なのでしょうか?

A. 法的に義務付けられているわけではありませんが、日本の事業用不動産賃貸においては、保証金の授受はほぼ例外なく行われる商慣習となっています。貸主のリスクヘッジの観点から、保証金なしで事業用物件を貸し出すケースは極めて稀です。まれに「保証金ゼロ」を謳う物件もありますが、その場合、月々の賃料が相場より高く設定されていたり、高額な保証会社の利用が必須であったり、短期解約に厳しい違約金が設けられていたりと、別の形で貸主のリスクがカバーされていることがほとんどです。トータルコストを比較検討し、契約内容を慎重に確認することが求められます。

まとめると、店舗物件の保証金とは、賃料滞納や原状回復費用といった、賃貸借契約から生じるあらゆる金銭的債務を担保するために、借主が貸主に預託する金銭です。これは貸主のリスクを軽減するための重要な仕組みであり、その性質上、住居用の敷金よりも高額になる傾向があります。次の章では、この保証金と、住居用賃貸でよく耳にする「敷金」「礼金」との具体的な違いをさらに詳しく見ていきましょう。

保証金と敷金・礼金の違い

不動産の賃貸借契約においては、「保証金」「敷金」「礼金」といった様々な名目の金銭が授受されます。これらの言葉は混同されがちですが、その法的根拠や目的、商慣習には明確な違いが存在します。特に、事業用物件で主に使われる「保証金」と、住居用物件で一般的な「敷金」は、似ているようでいて異なる点が多々あります。これらの違いを正確に理解することは、適切な物件選びと契約内容の把握に不可欠です。

敷金との違い

保証金と敷金は、どちらも「賃料滞納や原状回復費用などの債務を担保するために預けるお金」という基本的な役割は共通しています。しかし、その使われ方や慣習には大きな違いがあります。最大の違いは、敷金が主に住居用物件で用いられるのに対し、保証金は店舗やオフィスといった事業用物件で用いられるという点です。

| 項目 | 保証金(事業用) | 敷金(住居用) |

|---|---|---|

| 主な対象物件 | 店舗、オフィス、倉庫など事業用物件 | アパート、マンションなど住居用物件 |

| 法的根拠 | 主に商慣習(契約自由の原則に基づき、契約内容が優先される) | 民法第622条の2に規定あり |

| 相場(家賃対比) | 家賃の6ヶ月~10ヶ月分(時に12ヶ月分以上)と高額 | 家賃の1ヶ月~2ヶ月分と比較的安価 |

| 償却(解約引き) | 「償却費」として、返還されない部分が契約で定められることが多い | 原則として存在しない(民法改正により、通常損耗・経年劣化は貸主負担が明確化) |

| 原状回復の範囲 | スケルトン返しなど、借主の負担範囲が広範かつ厳しくなる特約が多い | 借主の故意・過失による損耗部分の回復が基本(国土交通省のガイドラインが基準) |

まず、法的な位置づけが異なります。敷金は、2020年4月に施行された改正民法において、「いかなる名目によるかを問わず、賃料債務その他の賃貸借に基づいて生ずる賃借人の賃貸人に対する金銭の給付を目的とする債務を担保する目的で、賃借人が賃貸人に交付する金銭」と明確に定義されました。これにより、敷金の返還ルール(通常損耗や経年劣化は貸主負担であることなど)がより明確化されました。

一方、保証金には民法上の明確な定義がありません。これは事業用物件の賃貸借が、事業者間の契約として「契約自由の原則」がより強く働く領域であるためです。したがって、保証金の扱いは個々の賃貸借契約書に記載された内容に大きく依存します。これが、後述する「償却」や「原状回復の範囲」といった点で、敷金との大きな違いを生む要因となっています。

次に、最も分かりやすい違いが相場の金額です。住居用の敷金が家賃の1〜2ヶ月分程度であるのに対し、事業用の保証金は家賃の6〜10ヶ月分、都心の一等地や重飲食店舗などでは12ヶ月分以上になることも珍しくありません。これは、事業用物件の方が、貸主にとってのリスク(賃料不払い、内装の造作による原状回復コストなど)が格段に大きいため、より手厚い担保が求められるからです。

そして、契約内容における決定的な違いが「償却(しょうきゃく)」または「解約引き」の有無です。事業用物件の保証金契約には、「保証金のうち、〇ヶ月分(または〇%)を償却する」という特約が付いていることが一般的です。この償却分は、物件の使用状況に関わらず、解約時に保証金から差し引かれ、借主には返還されません。これは、住居用の敷金には原則として存在しない、事業用物件特有の慣習です。

さらに、原状回復義務の範囲も大きく異なります。住居用では、国土交通省の「原状回復をめぐるトラブルとガイドライン」が基準となり、普通に生活していて生じる汚れや傷(通常損耗・経年劣化)の修繕費用は貸主が負担するのが一般的です。しかし、事業用物件ではこのガイドラインの適用は限定的であり、「原状回復に関する特約」が優先されます。特に「スケルトン返し」という特約がある場合、借主は入居時に施した内装や設備をすべて撤去し、建物の構造躯体だけの状態に戻す義務を負います。この費用は数百万円に及ぶこともあり、借主にとって非常に重い負担となります。

礼金との違い

保証金と礼金の違いは、敷金との違いよりもシンプルです。その目的と返還の有無に決定的な差があります。

礼金は、賃貸借契約を締結する際に、借主が貸主に対して「謝礼」として支払うお金です。その名の通り「お礼」の意味合いが強く、物件を貸してくれたことへの感謝を示す慣習的な費用とされています。そのため、礼金は一度支払うと、契約期間の長短や退去時の物件の状態に関わらず、一切返還されないのが原則です。

一方、保証金は「担保」として貸主に「預ける」お金です。前述の通り、賃料の滞納や原状回復費用などの債務がなければ、原則として返還されるべき性質を持っています。(ただし、実際には償却費や原状回復費が差し引かれます。)

この「返還されないお金(礼金)」と「原則として返還される預け金(保証金)」という点が、両者の最大の違いです。

| 項目 | 保証金 | 礼金 |

|---|---|---|

| 目的 | 賃料滞納や原状回復費用などの担保 | 貸主への謝礼 |

| 返還の有無 | 原則返還される(償却費・原状回復費等を差し引いた残額) | 一切返還されない |

| 相場(家賃対比) | 6~10ヶ月分 | 0~2ヶ月分 |

事業用物件においては、保証金が高額に設定されることが多いため、礼金は「なし(0ヶ月)」となっている物件も少なくありません。しかし、人気エリアの物件や新築物件などでは、保証金に加えて礼金(家賃の1〜2ヶ月分)が必要となるケースもあります。初期費用の総額を計算する際には、保証金、礼金、前払賃料、仲介手数料、火災保険料、保証会社の保証料など、すべての項目を合算して資金計画を立てることが重要です。

まとめると、保証金は事業用物件における「返還を前提とした預け金(担保)」、敷金は住居用物件における「返還を前提とした預け金(担保)」、そして礼金は「返還されない謝礼金」と整理できます。それぞれの性質を正確に理解し、特に事業用物件の契約においては、保証金に関する契約書の条項を細心の注意を払って確認する必要があります。

店舗物件の保証金の相場

店舗の開業や移転を計画する際、資金計画の精度は事業の成否を大きく左右します。特に初期費用の中で最も大きなウェイトを占める保証金の相場を把握しておくことは、現実的な事業計画を立てる上での第一歩です。保証金の額は、物件の賃料だけでなく、立地や業種、さらには貸主のリスク認識によって大きく変動します。

相場は家賃の6ヶ月~10ヶ月分が目安

事業用物件における保証金の全国的な相場は、月額賃料の6ヶ月分から10ヶ月分が一般的な目安とされています。例えば、月額賃料が30万円の店舗物件であれば、保証金として180万円から300万円程度の資金を準備する必要がある、ということです。これはあくまで一般的な範囲であり、物件の特性や契約条件によってはこの範囲を外れることもあります。

この「6ヶ月~10ヶ月」という期間設定には、貸主側のリスクヘッジという明確な理由があります。万が一、借主が賃料を滞納し始めた場合、貸主が契約解除を通知し、法的な手続きを経て最終的に物件の明け渡しを完了させるまでには、半年以上の時間と多額の費用がかかるケースが少なくありません。その間の賃料収入が途絶えるだけでなく、弁護士費用などの訴訟コストも発生します。保証金は、こうした最悪の事態に備え、貸主が被る損害を最小限に抑えるためのバッファーとして機能しているのです。

また、退去時の原状回復費用が、住居用に比べて高額になることも、保証金が高く設定される理由の一つです。特に飲食店の厨房設備や美容室のシャンプー台など、専門的な設備を撤去し、給排水やガスの配管を元に戻す工事には多額の費用がかかります。こうした費用を確実に回収するための担保としても、数ヶ月分の賃料に相当する保証金が必要とされているのです。

住居用の敷金が家賃の1~2ヶ月分であることと比較すると、その負担の大きさがよく分かります。開業時には、この保証金に加えて、前払賃料、礼金、仲介手数料、内装工事費、設備購入費、当面の運転資金などが必要になるため、保証金の額が資金計画全体の実現可能性を左右すると言っても過言ではありません。

店舗の保証金が住居用より高額な理由

前述の通り、店舗など事業用物件の保証金が住居用の敷金よりもはるかに高額である理由は、貸主が負うリスクの大きさが根本的に異なるからです。そのリスクは、主に以下の4つの側面に大別されます。

- 賃料滞納リスクの高さ: 個人の家計に比べて、事業の収益は景気や競合の動向など外部要因の影響を受けやすく、変動が激しいという特性があります。業績不振に陥った場合、高額な店舗賃料の支払いが困難になるリスクは、住居の家賃滞納リスクよりも高いと見なされます。また、滞納した場合の月々の金額そのものも大きいため、貸主の損害も甚大になります。

- 高額な原状回復コスト: 住居の場合、原状回復は壁紙の張り替えやクリーニング程度で済むことが多いですが、店舗の場合は様相が全く異なります。飲食店であれば、厨房の防水・防火工事、強力な排気ダクトの設置、グリストラップ(油水分離阻集器)の設置など、建物の構造に関わるような大掛かりな工事が行われます。退去時にはこれらをすべて撤去し、建物を借りた当初の状態(スケルトン状態)に戻す「スケルトン返し」を求められることが多く、この解体工事費用は坪単価で数万円から十数万円、総額で数百万円に達することも珍しくありません。 この高額な費用を確実に担保するため、保証金も高額に設定されます。

- 物件への物理的ダメージの懸念: 業種によっては、物件そのものに大きな負荷がかかります。例えば、重飲食では火や油を大量に使うため、壁や天井に油汚れや臭いが染み付きやすく、火災のリスクも高まります。また、パン屋や工場などでは、重い機械を設置することで床に負担がかかります。こうした通常の使用を超える損耗(ダメージ)が発生する可能性が住居用よりも高いため、その修繕費用をカバーするために高い保証金が必要とされます。

- 次のテナント募集の難易度: 特殊な内装や設備が施された物件は、次のテナントの業種が限定されることがあります。例えば、重飲食仕様の物件をオフィスとして貸し出すのは困難です。そのため、退去後、次のテナントが見つかるまでの空室期間が長引くリスクがあります。貸主にとって空室は収益ゼロを意味するため、その間の機会損失を補填する意味合いも、保証金には含まれています。

これらの複合的なリスクを総合的に評価した結果として、店舗物件の保証金は住居用の敷金とは比較にならないほど高額になっているのです。

エリアや業種によって相場は変動する

保証金の相場である「家賃の6ヶ月~10ヶ月分」は、あくまで平均的な目安です。実際には、物件が所在するエリアの特性や、入居する店舗の業種によって、この相場は大きく変動します。

| エリア / 業種 | 保証金の相場(目安) | 傾向・特徴 |

|---|---|---|

| 都心一等地(例:銀座、丸の内、表参道など) | 家賃の10ヶ月~12ヶ月分、またはそれ以上 | 賃料自体が非常に高額な上、ステータスの高い立地であるため、貸主は入居者の信用力を厳しく審査します。そのため、保証金も高めに設定される傾向があります。 |

| 主要ターミナル駅周辺(例:新宿、渋谷、池袋など) | 家賃の8ヶ月~12ヶ月分 | 交通の便が良く集客力が高いため人気があり、保証金も高水準で推移します。特に飲食店向けの物件は高くなる傾向があります。 |

| 郊外・地方都市 | 家賃の6ヶ月~10ヶ月分 | 都心部に比べると相場は落ち着く傾向にありますが、その地域の中心市街地やロードサイドの人気物件では、都心部と変わらない水準の保証金が求められることもあります。地域ごとの商慣習も影響します。 |

| 飲食店(特に重飲食) | 家賃の10ヶ月分以上 | 火気・水・油を多用し、排気・排水設備など大掛かりな工事が必要なため、原状回復リスクが最も高いと見なされます。そのため、保証金は全業種の中で最も高くなる傾向があります。 |

| 物販・サービス業(アパレル、雑貨、サロンなど) | 家賃の6ヶ月~8ヶ月分 | 飲食店に比べ内装工事が軽微で、物件への負荷も少ないため、保証金は比較的低めに設定されやすいです。 |

| オフィス | 家賃の6ヶ月~10ヶ月分 | 業種による差は少ないですが、入居する企業の規模や知名度、信用力によって、保証金の減額交渉の余地が生まれる場合があります。 |

エリアによる変動では、やはり需要と供給のバランスが価格を決定します。多くの企業や店舗が出店を希望する都心の一等地や人気エリアでは、貸主が優位な立場に立ちやすく、強気の条件設定が可能になります。結果として、保証金の月数も多くなる傾向が見られます。

業種による変動は、前述した「貸主のリスクの大きさ」が直接的に反映されます。ラーメン店や焼肉店といった「重飲食」は、煙や臭い、油汚れの問題から、原状回復費用が非常に高額になるため、貸主は高い保証金を要求します。一方、アパレルショップや書店などの「物販店」や、小規模なエステサロンなどの「サービス業」は、内装が比較的シンプルで物件への負荷も少ないため、飲食店に比べると保証金は低めに抑えられることが一般的です。

このように、保証金の額は、物件の賃料、立地、そして自身の事業内容が複合的に絡み合って決まります。 これから物件を探す際には、自分が開業したいエリアや業種の保証金相場をあらかじめリサーチし、余裕を持った資金計画を立てることが、夢の実現に向けた堅実な一歩となるでしょう。

保証金の返還について

開業時に多額の資金を投じて預け入れた保証金。事業を続けている間は貸主の元にありますが、移転や廃業で物件を退去する際には、この保証金が返還されることになります。この返還金は、次の事業の原資や生活資金となるため、借主にとっては極めて重要です。しかし、「預けたお金が全額そのまま戻ってくる」と考えるのは早計です。保証金は、契約内容に基づいて様々な費用が差し引かれた上で返還されるのが一般的です。ここでは、保証金がいつ、どのように返還されるのか、そしてそこから何が差し引かれるのかを詳しく解説します。

返還されるタイミング

保証金が返還される具体的なタイミングは、法律で一律に定められているわけではありません。いつ返還されるかは、個々の賃貸借契約書に記載された条項によって決まります。 したがって、契約を締結する前に、契約書の「保証金返還」に関する項目を必ず確認しておく必要があります。

一般的には、「本物件の明け渡し完了後、〇ヶ月以内に返還する」 といった形で規定されています。この「〇ヶ月」という期間は物件によって様々で、明け渡し後1ヶ月以内という比較的早いケースもあれば、3ヶ月後、あるいは6ヶ月後と設定されているケースもあります。

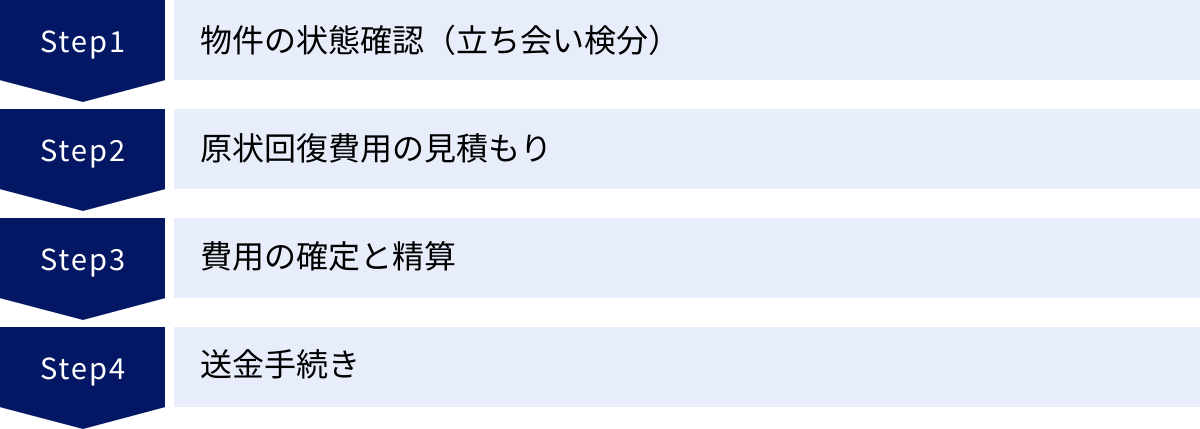

なぜ、明け渡し後すぐに返還されないのでしょうか。これには、貸主側で行うべき一連の作業が必要だからです。

- 物件の状態確認(立ち会い検分): 借主が退去した後、貸主(または管理会社の担当者)は、借主立ち会いのもとで物件の室内を隅々までチェックします。入居時の状態と比較して、どこにどのような傷や汚れ、破損があるかを確認する作業です。

- 原状回復費用の見積もり: 立ち会い検分で確認された損耗箇所について、修繕やクリーニングにかかる費用を専門の工事業者に依頼して見積もります。特に、借主負担となる「スケルトン解体工事」などが必要な場合は、複数の業者から見積もりを取ることもあり、時間がかかります。

- 費用の確定と精算: 見積もりが出揃い、原状回復にかかる総額が確定したら、貸主は預かっている保証金からその費用を差し引きます。この精算作業を経て、最終的な返還額が決定されます。

- 送金手続き: 決定した返還額を、借主が指定した銀行口座に振り込みます。

このように、退去から返還までには、物理的な確認作業と事務的な手続きが必要となるため、一定の期間が設けられているのです。もし契約書で定められた期限を過ぎても保証金が返還されない場合は、まずは貸主や管理会社に電話やメールで状況を確認しましょう。それでも対応がない場合は、内容証明郵便で正式に返還を請求するといった法的手段を検討することになります。

保証金から差し引かれる主な費用

預けた保証金が、退去時にそっくりそのまま返還されることは稀です。賃貸借契約書に定められた特約に基づき、主に「償却費」と「原状回復費用」という二つの費用が差し引かれます。最終的な返還額は、以下の計算式で算出されます。

保証金返還額 = 預けた保証金の総額 – (償却費 + 原状回復費用 + その他の未払い金)

※その他の未払い金には、滞納した賃料や共益費などが含まれます。

償却費(解約引き)

償却費(しょうきゃくひ)は、事業用物件の賃貸借契約において極めて重要な概念です。「解約引き(かいやくびき)」とも呼ばれ、保証金のうち、契約時にあらかじめ「返還しない」と定められている部分を指します。

これは、礼金のように返還されない性質を持ちながら、会計上は保証金の一部として扱われる、事業用物件特有の商慣習です。契約書には、例えば「保証金は賃料の10ヶ月分とし、そのうち20%(または2ヶ月分)を償却する」といった形で明記されます。この場合、たとえ物件を全く汚さず、傷一つ付けずに退去したとしても、契約で定められた償却費は必ず差し引かれ、返還されることはありません。

償却が設定される理由については諸説ありますが、貸主側のリスクヘッジの一環とされています。例えば、借主の入退去に伴って発生する広告宣伝費や事務手数料、あるいは原状回復費用だけではカバーしきれない物件の自然な価値の低下(経年劣化)分を、あらかじめ補填しておくといった目的があると考えられています。

償却費は、保証金の10%〜20%、または賃料の1〜2ヶ月分が相場ですが、これも物件によって様々です。中には、契約年数に応じて償却率が変動する契約(例:1年以内の解約は30%、2年以内の解約は20%など)もあります。契約時には、償却の有無はもちろん、その金額や算出方法、条件を徹底的に確認することが、退去時の「こんなはずではなかった」という事態を防ぐために不可欠です。

原状回復費用

原状回復費用とは、借主の責任によって生じた物件の損耗を、入居時の状態に戻すためにかかる費用のことです。この「借主の責任」の範囲が、住居用物件と事業用物件で大きく異なる点がトラブルの元になりやすいポイントです。

住居用の場合、前述の通り「国土交通省のガイドライン」が基準となり、経年劣化や通常の使用で生じる損耗(通常損耗)は貸主の負担となります。しかし、事業用物件の契約では、このガイドラインを排除し、「通常損耗を含め、すべての修繕費用を借主の負担とする」という特約が設けられていることが少なくありません。

さらに、店舗物件の原状回復で最も注意すべきなのが「スケルトン返し(スケルトン戻し)」の義務です。これは、入居時に施した内装(壁、床、天井)、間仕切り、厨房設備、空調、照明、看板といった、およそすべてのものを撤去し、建物のコンクリートがむき出しになった「躯体(スケルトン)」の状態に戻して返還することを意味します。

このスケルトン解体工事は非常に高額になり、坪数や工事内容によっては数百万円単位の費用が発生します。この費用は当然、保証金から差し引かれます。もし保証金の額を上回る費用がかかった場合は、追加で請求されることになります。

原状回復義務の範囲は、すべて賃貸借契約書の特約に定められています。契約前には、以下の点を必ず確認しましょう。

- 原状回復の定義: 「スケルトン返し」が義務付けられているか。

- 負担範囲: 通常損耗や経年劣化はどちらの負担か。

- 工事の業者指定: 貸主が指定する業者で工事を行う必要があるか(業者指定があると、相場より費用が高くなる可能性がある)。

退去時の精算をスムーズに行い、不当な請求を避けるためにも、契約内容の精査と、後述する「入居時の状態記録」が極めて重要になります。保証金の返還額は、契約書の一文一文によって大きく左右されるということを肝に銘じておきましょう。

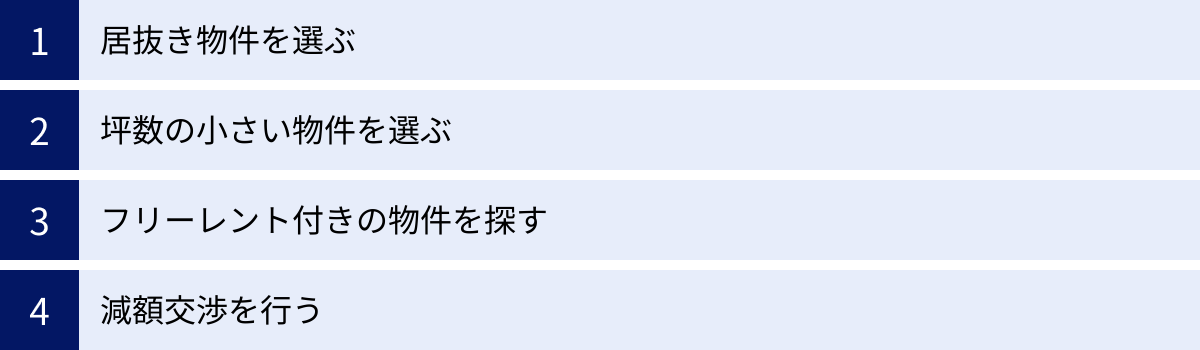

店舗の保証金を安く抑える4つの方法

店舗開業における最大のハードルの一つが、高額な初期費用です。中でも保証金は、数ヶ月分の賃料に相当するまとまった資金が必要となるため、少しでも抑えたいと考えるのが当然です。保証金そのものの減額は簡単ではありませんが、物件の選び方や交渉の仕方次第で、開業時の資金負担を大幅に軽減することは可能です。ここでは、保証金をはじめとする初期費用を賢く抑えるための具体的な4つの方法をご紹介します。

① 居抜き物件を選ぶ

保証金を直接下げる方法ではありませんが、初期費用全体を劇的に圧縮する上で最も効果的なのが「居抜き物件」を選ぶことです。

居抜き物件とは、前のテナントが使用していた内装や厨房設備、空調、什器などがそのまま残された状態で貸し出される物件を指します。通常、物件を借りる際は何もない「スケルトン状態」から内装工事を始めるため、数百万円から、業種によっては一千万円を超える工事費用がかかります。しかし、居抜き物件であれば、この内装工事費や設備購入費を大幅に削減できるのです。

【メリット】

- 初期投資の大幅な削減: 内装や設備をそのまま流用できるため、開業資金を数十万〜数百万円単位で抑えることが可能です。

- 開業までの期間短縮: 大規模な工事が不要なため、契約からオープンまでの時間を大幅に短縮できます。これにより、売上がないまま家賃だけが発生する「空家賃」の期間を最小限に抑えられます。

- 事業計画の立てやすさ: 既存のレイアウトや設備をベースに計画を立てられるため、必要な追加投資の計算がしやすいです。

【デメリット・注意点】

- 設備の老朽化: 残された設備が古く、性能が落ちていたり、故障寸前だったりする場合があります。契約前に必ず専門家と共に設備の動作確認を行い、メンテナンス履歴を確認することが重要です。

- レイアウトの制約: 前の店の設計に縛られるため、自分の理想とする店のコンセプトや動線を完全に実現するのは難しい場合があります。

- 造作譲渡料: 前のテナントから内装や設備を買い取るための費用として「造作譲渡料」が必要になるケースがあります。この金額が高額だと、居抜きのメリットが薄れてしまうため、設備の価値と見合っているか慎重に判断する必要があります。

居抜き物件を選ぶことで浮いた資金を、保証金や運転資金に充当することができます。結果として、資金繰りに余裕が生まれ、より安定した事業スタートを切ることが可能になります。

② 坪数の小さい物件を選ぶ

シンプルかつ根本的な方法として、必要以上に広くない、事業規模に適した坪数の物件を選ぶことが挙げられます。保証金も賃料も、基本的には物件の広さ(坪数)に比例して高くなります。

例えば、坪単価2万円のエリアで考えてみましょう。

- 20坪の物件:賃料40万円、保証金(10ヶ月分)400万円

- 15坪の物件:賃料30万円、保証金(10ヶ月分)300万円

わずか5坪の違いで、保証金の額に100万円もの差が生まれます。もちろん、月々の賃料も10万円安くなり、光熱費などのランニングコストも抑えられます。

【メリット】

- 初期費用・ランニングコストの直接的な削減: 保証金、賃料、共益費、光熱費など、事業に関わる固定費を全般的に下げることができます。

- 効率的な店舗運営: 小さな空間は、スタッフの移動距離が短く、顧客への目も届きやすいため、少人数での効率的なオペレーションが可能になります。

【デメリット・注意点】

- 売上の上限: 席数や商品陳列スペースが限られるため、物理的に売上の上限が低くなってしまいます。事業計画で掲げた売上目標を達成できる広さかどうか、慎重なシミュレーションが必要です。

- 窮屈な印象: レイアウトを工夫しないと、顧客に窮屈な印象を与えてしまう可能性があります。また、バックヤードや倉庫のスペースが十分に確保できないこともあります。

事業計画と照らし合わせ、本当に必要な席数や作業スペースを割り出し、無駄のない最適な坪数の物件を選ぶことが、賢いコスト削減の鍵となります。最初は小さな店舗から始め、事業が軌道に乗ってから広い店舗へ移転するというステップアップも有効な戦略です。

③ フリーレント付きの物件を探す

フリーレントとは、契約後の一定期間(通常1〜3ヶ月、長い場合は6ヶ月)、賃料が無料になる特約が付いた物件のことです。保証金そのものが安くなるわけではありませんが、開業直後の資金繰りを大きく助けてくれる非常に有効な手段です。

店舗を開業する際、契約してから実際にオープンして売上が立つまでには、内装工事や行政の許認可手続き、スタッフの研修などで1〜2ヶ月の準備期間が必要です。この間、売上はゼロにもかかわらず、賃料は発生し続けます。フリーレント付き物件であれば、この準備期間中の賃料負担がなくなるため、その分の資金を運転資金や広告宣伝費に回すことができます。

【メリット】

- 開業準備期間のコスト削減: 売上がない期間の賃料負担がゼロになり、資金繰りに大きな余裕が生まれます。

- 実質的な初期費用の軽減: 浮いた数ヶ月分の賃料は、実質的に初期費用が安くなったのと同じ効果をもたらします。

【デメリット・注意点】

- 短期解約違約金: フリーレント付きの物件には、「契約から〇年以内に解約した場合は、免除された賃料分を違約金として支払う」という特約が設定されていることがほとんどです。長期的に事業を継続できるか、慎重な判断が求められます。

- 対象範囲の確認: フリーレントの対象が「賃料」のみで、「共益費」や「管理費」は通常通り発生するケースが一般的です。契約書で免除の範囲を正確に確認しましょう。

特に空室期間が長引いている物件などで、貸主が早期の入居者を確保するためにフリーレントを付けることがあります。積極的に探してみる価値は十分にあります。

④ 減額交渉を行う

提示された条件を鵜呑みにせず、勇気を持って減額交渉に臨むことも重要な選択肢です。賃料や保証金は、必ずしも固定ではなく、交渉の余地が残されている場合があります。

【交渉が成功しやすいケース】

- 長期間空室の物件: 貸主は空室による損失を避けたいため、多少条件を譲歩してでも早く契約を決めたいと考えている可能性があります。

- 借主の信用度が高い: 詳細で実現可能性の高い事業計画書を提示したり、自己資金を潤沢に用意していることをアピールしたりすることで、貸主に安心感を与え、交渉に応じてもらいやすくなります。

- 周辺相場との比較: 周辺にある同程度の物件の募集条件をリサーチし、「近隣の物件は保証金が8ヶ月分ですが、こちらの物件も同程度になりませんか?」といった形で、客観的な根拠を基に交渉します。

【交渉のコツ】

- 交渉の優先順位を決める: 賃料、保証金、礼金、償却費、フリーレントなど、どの項目を優先して交渉したいかを明確にしておきます。例えば、「賃料の減額は難しくても、礼金をなしにしてもらえませんか」「保証金はそのままで、償却費を1ヶ月分減額できませんか」といった具体的な提案が有効です。

- 不動産会社を味方につける: 仲介の不動産会社は、契約を成立させることで仲介手数料を得るため、貸主と借主の双方にとって良い着地点を見つけようと努力してくれます。担当者に交渉の意向を伝え、うまく間を取り持ってもらいましょう。

- 誠実な姿勢で臨む: 高圧的な態度や無理な要求は禁物です。「この物件で長く安定して事業を続けたい」という真摯な姿勢を示すことが、貸主の心証を良くし、交渉を円滑に進める上で重要です。

これらの方法を組み合わせることで、開業時の資金的な負担は大きく変わってきます。受け身で物件を探すのではなく、自らの事業計画に基づき、能動的に情報を集め、交渉していく姿勢が、成功への道を切り拓きます。

保証金をめぐるトラブルを避けるための注意点

高額な金銭が動く店舗物件の保証金は、残念ながら貸主と借主の間でトラブルが発生しやすいテーマの一つです。特に、退去時の原状回復費用の負担割合や、保証金の返還額をめぐる認識の相違は、後を絶ちません。こうした予期せぬ出費や精神的なストレスを避けるためには、契約前と入居時の準備が何よりも重要です。ここでは、保証金をめぐるトラブルを未然に防ぐための、最も重要な二つの注意点を解説します。

賃貸借契約書の内容を十分に確認する

保証金に関するすべてのルールは、賃貸借契約書に記載されています。口頭での説明や約束は、後になって「言った」「言わない」の水掛け論になりかねません。法的な効力を持つのは、あくまで署名・捺印した契約書の文面です。したがって、契約書にサインする前に、その内容を隅々まで読み込み、完全に理解することが絶対条件です。

特に、以下の項目はトラブルに直結しやすいため、一言一句、細心の注意を払って確認してください。

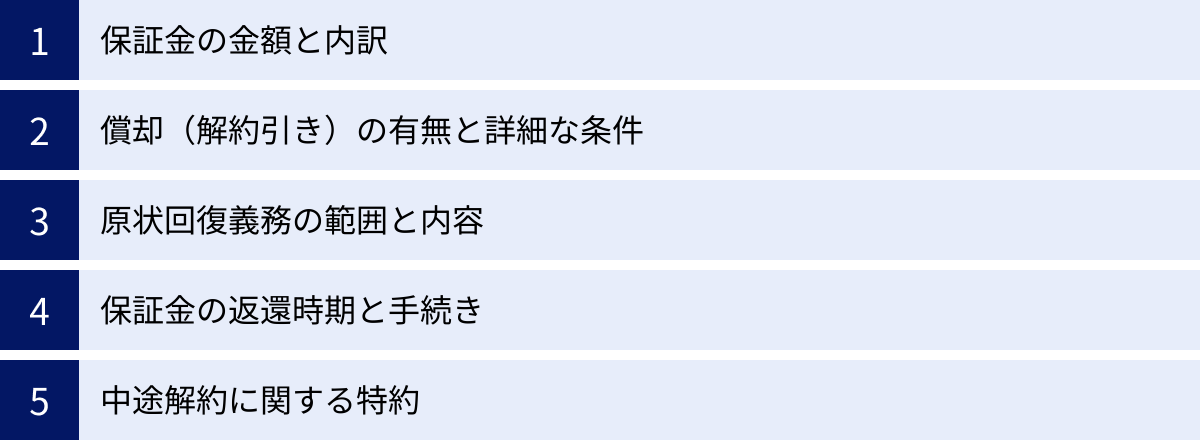

【保証金関連の最重要チェックポイント】

- 保証金の金額と内訳:

- 預け入れる保証金の総額はいくらか。

- 保証金とは別に、敷金や建設協力金といった名目の預け金はないか。

- 償却(解約引き)の有無と詳細な条件:

- 償却の有無: そもそも償却の条項があるか。

- 償却額: 保証金の総額に対して何%か、あるいは賃料の何ヶ月分か。具体的な金額を計算しておく。

- 償却のタイミング: 契約時に償却されるのか、解約時に償却されるのか。

- 契約期間による変動: 短期解約の場合に償却率が上がるなど、ペナルティ的な条件が付いていないか。

- 原状回復義務の範囲と内容:

- 基本方針の確認: 「借主は、本物件の明渡し時において、自己の費用で本物件を原状に復さなければならない」といった基本的な条文を確認する。

- スケルトン返しの有無: 「スケルトン状態に戻す」「内装・設備を全て撤去する」といった趣旨の文言が特約にないか、最重要項目としてチェックします。 もしあれば、どこまでが撤去対象(床、壁、天井の仕上げ、給排水管、電気配線など)なのか、可能な限り具体的に確認します。

- 通常損耗・経年劣化の扱い: 「通常の使用に伴い生じる損耗(通常損耗)及び経年変化についても、借主の負担で修繕を行う」といった、借主に不利な特約がないか確認します。この一文があるかないかで、負担額が大きく変わります。

- 業者指定の有無: 原状回復工事を貸主が指定する業者に行わせる「業者指定」の条項がないか。指定業者の場合、工事費用が相場よりも割高になる傾向があるため注意が必要です。

- 保証金の返還時期と手続き:

- 物件の明け渡し後、具体的に「何日以内」または「何ヶ月以内」に返還されるのか。

- 返還時の振込手数料はどちらが負担するのか。

- 中途解約に関する特約:

- 解約を申し出るべき期間(解約予告期間)。事業用物件では6ヶ月前が一般的です。

- 契約期間内に解約した場合の違約金(ペナルティ)の有無と、その金額。

これらの項目で少しでも不明な点や納得できない部分があれば、決して安易に署名・捺印してはいけません。まずは仲介の不動産会社の担当者に、条文の意味を平易な言葉で説明してもらいましょう。それでも不安が残る場合や、内容が一方的に不利だと感じる場合は、不動産問題に詳しい弁護士や行政書士に相談し、契約書のリーガルチェックを依頼することも非常に有効な手段です。専門家に支払う費用はかかりますが、将来的に数百万円のトラブルを回避できると考えれば、決して高い投資ではありません。

入居時の状態を写真などで記録に残す

契約書の内容確認と並行して、もう一つ絶対に実行すべきなのが、入居直後の物件の状態を客観的な証拠として記録しておくことです。これは、退去時の原状回復費用の精算をめぐるトラブルから、自身の財産を守るための最も効果的な自衛策です。

退去時の立ち会い検分で、貸主から「この傷はあなたが入居中につけたものだから、修繕費用を負担してください」と指摘されたとします。もしそれが「入居した時からすでにあった傷」であったとしても、それを証明する客観的な証拠がなければ、反論するのは困難です。結果として、本来負担する必要のない修繕費用まで請求されてしまうリスクがあります。

このような事態を防ぐため、以下の方法で入居時の状態を徹底的に記録しましょう。

【具体的な記録方法】

- 写真撮影:

- 日付が表示される設定で撮影するのが基本です。スマートフォンの設定を確認しましょう。

- 全体と細部の両方を撮影します。まずは部屋全体の様子が分かるように、壁4面と床、天井をそれぞれ撮影します。

- 次に、細部に注目します。壁紙の剥がれ、床の傷やへこみ、窓ガラスのひび、ドアの建付け、エアコンやトイレ、給湯器といった設備の型番や状態など、気になる箇所はすべて接写で撮影します。

- 既存の傷や汚れには、メジャーやコインなどを並べて撮影すると、その大きさが明確になり、より強力な証拠となります。

- 動画撮影:

- 物件の玄関から入り、室内をゆっくりと歩きながら全体を撮影するのも有効です。写真だけでは伝わりにくい、全体の雰囲気や連続した傷などを記録できます。

- 入居時状況確認書の作成:

- 写真撮影と合わせて、「入居時状況確認書(現況確認書)」といったチェックリストを作成し、物件の部位ごとに状態(「〇〇に5cmの傷あり」「〇〇の壁紙にシミあり」など)を具体的に書き出します。

- この書類に、貸主または管理会社の担当者にも立ち会ってもらい、内容を確認の上、双方で署名・捺印をして一部ずつ保管しておくのが理想です。これができれば、入居時の状態について双方が合意したという極めて強力な証拠になります。

これらの記録は、単に撮影して終わりではありません。撮影した写真や動画データ、作成した書類は、退去が完了し、保証金の精算が終わるまで、絶対に紛失しないように大切に保管してください。複数の場所にバックアップ(クラウドストレージや外付けHDDなど)を取っておくとさらに安心です。

「契約」と「記録」。この二つの手間を惜しまないことが、高額な保証金をめぐる無用な争いを避け、安心して事業に集中するための最大の防御策となるのです。

まとめ

店舗やオフィスを構えて事業を始めるにあたり、初期費用の中でも特に大きな割合を占める「保証金」。その性質は住居用の敷金とは大きく異なり、正しい知識を持つことが健全な資金計画とトラブル回避の第一歩となります。

本記事では、店舗物件の保証金について、その基本から具体的な実践方法までを網羅的に解説してきました。最後に、重要なポイントを改めて整理します。

- 保証金の本質: 保証金は、店舗など事業用物件の契約時に預ける「担保金」です。賃料の滞納や、高額になりがちな原状回復費用など、貸主が抱える様々なリスクに備えるためのものであり、その性質上、家賃の6ヶ月~10ヶ月分という高額な相場が形成されています。この相場は、都心部か郊外かといったエリアや、飲食店か物販かといった業種によって変動します。

- 敷金・礼金との違い: 保証金は、主に住居用で使われる「敷金」と目的は似ていますが、金額や商慣習(償却の有無など)が大きく異なります。また、返還されない「礼金」とは違い、保証金はあくまで「預け金」であり、原則として返還される性質を持っています。

- 返還と差し引かれる費用: 保証金は全額が返還されるわけではありません。契約に基づき、返還不要と定められた「償却費(解約引き)」や、借主の責任範囲を修繕する「原状回復費用」が差し引かれます。特に、内装をすべて撤去する「スケルトン返し」の特約は、多額の費用負担につながるため、契約前の確認が不可欠です。

- 初期費用を抑える方法: 高額な初期費用を軽減するには、①内装工事費を削減できる「居抜き物件」を選ぶ、②保証金や賃料を直接的に下げるために「坪数の小さい物件」を検討する、③開業準備期間の賃料負担をなくす「フリーレント」を活用する、④条件を見直すために「減額交渉」を行う、といった複数のアプローチが有効です。

- トラブルを避けるための鉄則: 後々の紛争を防ぐためには、二つの行動が極めて重要です。一つは、「賃貸借契約書を隅々まで読み込み、理解・納得した上で契約すること」。もう一つは、「入居時の物件の状態を、日付入りの写真や動画で詳細に記録・保管しておくこと」です。

店舗開業は、多くの希望と共に、大きな金銭的責任を伴う決断です。保証金という大きなハードルを乗り越え、安定した事業運営の土台を築くためには、受け身の姿勢ではなく、自ら情報を集め、契約内容を吟味し、主体的に交渉に臨む姿勢が求められます。

この記事で得た知識が、あなたの店舗開業という夢を現実にするための一助となれば幸いです。慎重な準備と大胆な挑戦で、ぜひ成功への扉を開いてください。