後継者不足の深刻化や、スピーディな事業拡大へのニーズを背景に、店舗のM&A(合併・買収)が注目を集めています。飲食店や美容室、学習塾など、地域に根差した店舗ビジネスにおいて、M&Aは廃業を回避し事業を次世代に繋ぐための有効な選択肢です。また、買収側にとっても、ゼロから事業を立ち上げるよりも低リスクかつ短期間で市場に参入できるという大きな魅力があります。

しかし、店舗M&Aを成功させるためには、その手法やプロセス、メリット・デメリット、そして成功のポイントを正しく理解しておくことが不可欠です。専門的な知識が求められる場面も多く、安易に進めると予期せぬトラブルに見舞われる可能性もあります。

本記事では、店舗M&Aの基本的な知識から、具体的な進め方、費用相場、成功の秘訣までを網羅的に解説します。売却を検討している経営者の方も、買収による事業拡大を目指す方も、ぜひ本記事を参考に、M&Aという選択肢を深く理解するための一歩としてご活用ください。

目次

店舗M&Aとは

店舗M&Aとは、店舗形態で運営されている事業(ビジネス)を売買することを指します。M&Aは「Mergers and Acquisitions」の略で、直訳すると「合併と買収」を意味しますが、広義には提携や資本参加なども含まれます。しかし、一般的に店舗M&Aという文脈で語られる場合、特定の店舗事業、または店舗事業を運営する会社そのものを第三者に譲渡・売却することを指すケースがほとんどです。

この手法は、後継者がいないために事業継続が困難なオーナー経営者にとっては事業承継の有力な手段となり、一方で新規事業の立ち上げや事業エリアの拡大を目指す企業や個人にとっては、効率的な成長戦略の一環となります。単なる不動産としての「店舗(ハコ)」の売買とは異なり、従業員、顧客、取引先、ブランド、運営ノウハウといった無形の資産も含めて包括的に取引される点に大きな特徴があります。

事業譲渡との違い

店舗M&Aを理解する上で、まず押さえておきたいのが「事業譲渡」との関係性です。結論から言うと、店舗M&Aの多くは「事業譲渡」という手法を用いて実行されます。

M&Aには、会社の経営権そのものを移転させる「株式譲渡」や、会社組織を再編する「会社分割」など様々な手法が存在します。これに対し、事業譲渡は会社法上の組織再編行為ではなく、あくまで「事業」という財産を売買する契約の一種です。

| 比較項目 | 事業譲渡 | 株式譲渡 |

|---|---|---|

| 対象 | 事業の一部または全部 | 会社の株式(経営権) |

| 承継の範囲 | 個別承継(契約で定めた資産・負債のみ) | 包括承継(すべての資産・負債・契約) |

| 手続き | 煩雑(資産・契約の個別移転が必要) | 比較的簡便(株主名簿の書き換えが中心) |

| 許認可 | 原則として再取得が必要 | 原則として引き継がれる |

| 債務リスク | 引き継ぐ負債を選択できるため、簿外債務のリスクを遮断しやすい | 簿外債務も引き継いでしまうリスクがある |

事業譲渡の最大の特徴は、譲渡する資産や負債の範囲を、売手と買手の間の契約によって個別に選択できる点にあります。例えば、複数店舗を運営する会社が、特定の不採算店舗だけを切り離して売却したい場合、事業譲渡が適しています。買手にとっても、必要な資産(店舗設備、在庫など)だけを引き継ぎ、不要な資産や潜在的なリスク(簿外債務など)を切り離せるというメリットがあります。

一方、株式譲渡は会社の経営権そのものを移転させるため、会社の持つすべての資産・負債・契約関係が買手に包括的に引き継がれます。手続きは比較的シンプルですが、買手は不要な資産や予期せぬ債務まで抱え込むリスクがあります。

店舗M&Aにおいては、特定の1店舗のみを売買するケースが多いため、柔軟な範囲設定が可能な事業譲渡が最も一般的な手法として採用されているのです。

店舗M&Aで売買の対象となるもの

店舗M&Aで売買されるのは、目に見える物理的な資産だけではありません。むしろ、その事業が持つ目に見えない価値、いわゆる「のれん(営業権)」が価格を大きく左右します。売買の対象は、大きく「有形資産」と「無形資産」に分けられます。

【有形資産】

有形資産とは、物理的な形を持つ資産のことです。

- 不動産: 店舗の土地・建物。所有権だけでなく、賃借権の承継も重要な取引対象です。特に好立地の店舗の場合、その場所で営業を続けられる権利自体に大きな価値があります。

- 内装・設備: 厨房機器、空調設備、レジシステム、テーブル、椅子など、店舗運営に必要な内装や設備一式が含まれます。これらを一括で引き継げるため、買手は初期投資を大幅に抑えられます。

- 什器・備品: 食器、調理器具、パソコン、装飾品など、業務に使用する細かな備品類です。

- 在庫: 商品、原材料、消耗品などの棚卸資産も、評価の上で売買対象となります。

【無形資産】

無形資産は、貸借対照表には現れないものの、事業の収益力を支える重要な価値の源泉です。これらをまとめて「営業権」や「のれん」と呼びます。

- 顧客基盤: 長年の営業で築き上げた常連客や顧客リストは、安定した収益の土台となる極めて価値の高い資産です。

- ブランド・知名度: 地域での評判や、確立された店舗のブランドイメージ。看板を見ただけで顧客が安心して来店できるという信頼も価値の一つです。

- 従業員: 経験豊富な店長や熟練のスキルを持つスタッフの存在は、事業の継続性を担保する上で欠かせません。従業員の雇用を引き継げることは、店舗M&Aの大きなメリットです。

- 運営ノウハウ: 独自のレシピ、秘伝のタレ、接客マニュアル、効率的なオペレーション方法など、その店舗ならではの成功の秘訣。

- 取引先との関係: 食材の仕入れ先や協力会社との良好な関係も、事業を円滑に運営するための重要な資産です。

- 許認可: 飲食店営業許可や深夜酒類提供飲食店営業届出など、事業に必要な許認可。事業譲渡の場合は再取得が必要ですが、そのノウハウ自体も価値となります。

店舗M&Aは、これらの有形・無形の資産を一体として取引することで、買手はすぐに事業を開始でき、売手は事業の価値を最大限に評価してもらえるという、双方にとって合理的な取引なのです。

店舗M&Aが注目される背景

近年、店舗M&Aが活発になっている背景には、いくつかの社会的な要因が絡み合っています。

第一に、深刻な後継者不足の問題です。日本の中小企業経営者の高齢化は著しく、特に個人経営の店舗などでは後継者が見つからずに事業継続を断念するケースが増えています。中小企業庁の「2023年版 中小企業白書」によると、経営者の年齢のボリュームゾーンは年々上昇しており、休廃業・解散した企業の経営者年齢も60代以上が8割を超えています。親族や従業員に適切な後継者がいない場合、M&Aは第三者に事業を託し、廃業を回避するための有力な解決策となります。

第二に、廃業コストの回避と売却益の獲得という経済的なメリットです。店舗を廃業するには、店舗の原状回復費用、設備・在庫の処分費用、従業員の解雇に伴う費用など、多額のコストがかかります。M&Aであれば、これらのコストを負担することなく、むしろ店舗が持つ価値(営業権)を上乗せした価格で売却し、創業者利益(キャピタルゲイン)を得られる可能性があります。これは、引退後の生活資金や新たな挑戦への元手となり得ます。

第三に、買手側の成長戦略としてのM&A活用です。変化の激しい市場環境において、新規出店には多大な時間とコスト、そしてリスクが伴います。M&Aを活用すれば、すでに顧客や従業員、運営ノウハウが揃った店舗を取得できるため、低リスクかつ短期間で事業を軌道に乗せ、エリア展開や多角化といった成長戦略を実現できます。特に異業種からの参入障壁を下げ、スピーディな事業ポートフォリオの転換を可能にする手段として、M&Aの重要性は増しています。

これらの背景から、店舗M&Aは単なる「売りたい人」と「買いたい人」のマッチングに留まらず、社会的な課題解決と企業の持続的成長を両立させるための重要な経営戦略として、その存在感を増しているのです。

店舗M&Aの主な手法

店舗M&Aを実現するためには、いくつかの法的な手法(スキーム)が存在します。どの手法を選択するかによって、手続きの煩雑さ、引き継がれる資産・負債の範囲、税務上の取り扱いなどが大きく異なります。ここでは、店舗M&Aで主に用いられる「事業譲渡」「株式譲渡」「会社分割」の3つの手法について、それぞれの特徴を詳しく解説します。

| 手法 | 特徴 | メリット(買手側) | デメリット(買手側) | 主な利用シーン |

|---|---|---|---|---|

| 事業譲渡 | 事業の一部または全部を売買する契約。資産・負債を個別に選択して承継(個別承継)。 | 必要な資産のみ引き継げ、簿外債務のリスクを遮断しやすい。 | 契約や許認可の再締結が必要で手続きが煩雑。 | 複数店舗のうち1店舗だけを売却したい場合。個人事業主の店舗売却。 |

| 株式譲渡 | 会社の株式を売買し、経営権を移転させる。資産・負債・契約を丸ごと承継(包括承継)。 | 手続きが比較的簡便。許認可も原則引き継がれる。 | 簿外債務や不要な資産も引き継いでしまうリスクがある。 | 1店舗のみを運営する法人が会社ごと売却する場合。 |

| 会社分割 | 会社の事業部門を切り離し、別会社に承継させる組織再編。包括承継の一種。 | 事業譲渡より手続きが簡素化できる場合がある(従業員の同意不要など)。 | 手続きが複雑で専門知識が必要。中小企業のM&Aでは利用頻度が低い。 | 複数の事業を持つ企業が、特定の店舗事業を切り出して子会社化・売却する場合。 |

事業譲渡

事業譲渡は、店舗M&Aにおいて最も頻繁に用いられる手法です。 これは、会社が営む事業の一部または全部を、第三者に譲渡するM&Aスキームです。法的には組織再編行為ではなく、個別の財産を売買する契約と位置づけられています。

【特徴とメリット】

事業譲渡の最大の特徴は、譲渡対象となる資産・負債を売手と買手の間で自由に選択できる点にあります。例えば、飲食店を売却する際に、「店舗の賃借権と内装設備、従業員は引き継ぐが、経営者が個人的に借り入れた運転資金の負債は引き継がない」といった柔軟な契約が可能です。

これにより、買手は必要な資産だけを効率的に取得し、簿外債務(帳簿に記載されていない債務)や偶発債務(将来発生する可能性のある債務)といった潜在的なリスクを遮断しやすいという大きなメリットがあります。売手にとっても、複数の店舗や事業を持つ会社が、特定の店舗だけを切り離して整理・売却したい場合に非常に有効な手段となります。個人事業主が店舗を売却する際も、この事業譲渡の手法が用いられます。

【デメリットと注意点】

一方で、事業譲渡には手続きが煩雑になるというデメリットがあります。資産や負債を個別に移転させるため、以下のような手続きが必要となります。

- 資産の移転手続き: 不動産であれば所有権移転登記、車両であれば名義変更など、資産ごとに個別の手続きが必要です。

- 契約の再締結: 店舗の賃貸借契約、取引先との仕入れ契約、リース契約などは、原則として買手が相手方の同意を得て新たに契約を結び直す必要があります。

- 従業員の再雇用: 従業員の雇用契約は自動的には引き継がれません。買手は、引き継ぎたい従業員と新たに雇用契約を結ぶ必要があります。この際、従業員の同意が得られなければ、人材が流出するリスクがあります。

- 許認可の再取得: 飲食店営業許可などの事業に必要な許認可は、買手が自身の名義で新たに取得し直さなければなりません。

このように、事業譲渡は関係各所との調整や事務手続きに多くの手間と時間を要する点を理解しておく必要があります。

株式譲渡

株式譲渡は、売手企業の株式を買手が買い取ることにより、会社の経営権を移転させる手法です。会社そのものが存続し、株主が変わるだけなので、会社が持つ資産、負債、契約、許認可などはすべて買手に包括的に引き継がれます。

【特徴とメリット】

株式譲渡の最大のメリットは、手続きが比較的簡便であることです。基本的には、株主(売手)と買手との間で株式譲渡契約を締結し、株主名簿を書き換えることで経営権の移転が完了します。事業譲渡のように、資産や契約を個別に移転させる煩雑な手続きは不要です。

店舗の賃貸借契約や取引先との契約、従業員の雇用契約なども、会社に紐づいているためそのまま引き継がれます。事業に必要な許認可も、原則として再取得の必要はありません。この手軽さから、1法人1店舗で運営している会社を丸ごと売却するようなケースでよく利用されます。

【デメリットと注意点】

株式譲渡の最大のデメリットは、会社の権利義務をすべて引き継がなければならない点です。これには、貸借対照表に記載されている資産や負債だけでなく、帳簿には現れない「簿外債務」や、将来発生するかもしれない「偶発債務」(未払残業代、訴訟リスクなど)も含まれます。

買手は、これらの予期せぬリスクをすべて抱え込むことになります。そのため、株式譲渡を行う際には、弁護士や会計士などの専門家による徹底的なデューデリジェンス(買収監査)を実施し、企業の財務・法務状況を詳細に調査することが不可欠です。また、不要な資産や事業も一緒に引き継ぐことになるため、買収後の整理が必要になる場合もあります。

会社分割

会社分割は、会社が営む事業の一部または全部を切り離し、新しく設立する会社(新設分割)または既存の別会社(吸収分割)に承継させる組織再編行為です。事業譲渡と似ていますが、資産や負債、契約関係などが個別にではなく包括的に承継される点が異なります。

【特徴とメリット】

会社分割は、特定の事業を効率的に切り離すことができる手法です。例えば、ある会社が飲食店事業と不動産事業を営んでいる場合、飲食店事業だけを分割して新会社を設立し、その新会社の株式を売却する、といった使い方が考えられます。

事業譲渡と比較した場合、労働契約承継法に基づき、一定の手続きを踏めば従業員の同意を得ずに雇用契約を承継させることができるなど、手続きが一部簡素化されるメリットがあります。

【デメリットと注意点】

会社分割は、株主総会の特別決議が必要であったり、債権者保護手続きが必要になる場合があるなど、会社法に定められた複雑な手続きを踏まなければなりません。法務・税務に関する高度な専門知識が求められるため、中小企業の店舗M&Aで単独のスキームとして用いられることは比較的少ないのが実情です。

しかし、複数の事業を展開する企業が組織再編の一環として店舗事業を売却するような、比較的規模の大きな案件では有効な選択肢となり得ます。

どの手法を選択するかは、売手・買手双方の状況や目的、対象となる店舗の法的な位置づけによって決まります。最適なスキームを選択するためにも、M&Aの専門家への早期の相談が重要です。

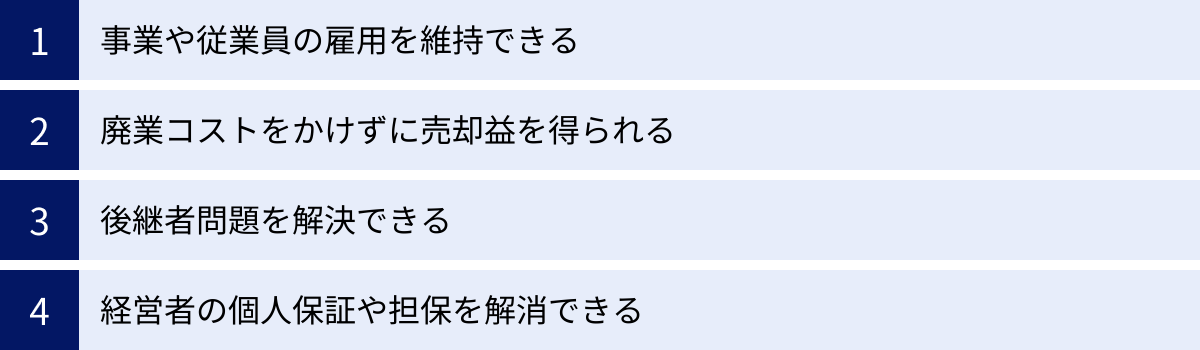

【売却側】店舗M&Aの4つのメリット

店舗の売却を検討する経営者にとって、M&Aは単に事業を手放すというネガティブな選択肢ではありません。むしろ、廃業という選択肢と比較した場合、多くの積極的なメリットが存在します。ここでは、売却側の視点から見た店舗M&Aの4つの大きなメリットについて、具体的に解説します。

① 事業や従業員の雇用を維持できる

経営者が事業承継や廃業を考える際、最も大きな懸念事項の一つが、長年苦楽を共にしてきた従業員の将来ではないでしょうか。また、愛着を持って育ててきた事業や、贔屓にしてくれる常連客の存在も、簡単に手放せるものではありません。

廃業を選択した場合、これらのすべてが失われてしまいます。従業員は職を失い、新たな働き口を探さなければなりません。地域に親しまれてきた店舗の灯は消え、常連客は行き場を失います。これは経営者にとって、経済的な負担以上に精神的な苦痛を伴う決断です。

しかし、M&Aという選択肢を取れば、事業を新たな担い手へと引き継ぎ、存続させることが可能です。買手企業のリソースやノウハウが加わることで、事業がさらに発展する可能性すらあります。そして何より、従業員の雇用を維持できることは、経営者にとって最大のメリットと言えるでしょう。M&Aの交渉においては、従業員の雇用継続を重要な条件として盛り込むのが一般的です。これにより、経営者は従業員の生活を守るという責任を果たし、安心してリタイアや次のステップに進むことができます。

さらに、事業が存続することで、取引先との関係も維持され、地域社会への貢献も継続されます。これは、経営者が築き上げてきた「のれん」という無形の価値を、社会的な資産として未来に残すことにも繋がるのです。

② 廃業コストをかけずに売却益を得られる

店舗を閉じる「廃業」には、実は多額のコストが発生します。これを「廃業コスト」と呼びます。

- 原状回復費用: 賃貸物件の場合、店舗を借りた当初の状態に戻すための内装解体費用や修繕費用がかかります。これは数百万円単位になることも珍しくありません。

- 設備・什器の処分費用: 厨房機器や大型の什器などを廃棄するための費用です。

- 在庫の処分費用: 売れ残った商品や原材料を処分するにもコストがかかります。

- 解雇予告手当: 従業員を解雇する場合、労働基準法に基づき、手当の支払いが必要になる場合があります。

これらの廃業コストは、経営者にとって最後の大きな負担となります。手元に資金が残らないどころか、借入金が残ってしまうケースも少なくありません。

一方で、店舗M&Aが成功すれば、これらの廃業コストは一切かかりません。 それどころか、店舗が持つ有形・無形の価値を評価してもらい、売却による利益(創業者利益、キャピタルゲイン)を得ることができます。 この売却益は、経営者の引退後の豊かな生活資金となったり、新たな事業を始めるための軍資金となったり、あるいは借入金の返済に充てて身軽になったりと、様々な形で活用できます。

つまり、M&Aは「コストを払って事業を清算する」というマイナスの選択肢ではなく、「事業の価値を現金化し、プラスの資産を得る」というポジティブな出口戦略なのです。

③ 後継者問題を解決できる

前述の通り、日本の中小企業、特に個人経営の店舗においては後継者不足が深刻な社会問題となっています。経営者が高齢になっても、子どもが別の道に進んでいたり、従業員の中に経営を引き継げる人材がいなかったりするケースは非常に多いです。

従来、事業承継といえば親族内承継が一般的でしたが、価値観の多様化などにより、その数は年々減少しています。従業員への承継(EBO)も選択肢の一つですが、従業員に経営者としての資質や、株式を買い取るための資金力があるとは限りません。

このような状況で、後継者が見つからないまま放置してしまうと、最終的には廃業せざるを得なくなります。しかし、M&Aを活用すれば、親族や社内に後継者がいなくても、外部から意欲と能力のある第三者(企業や個人)に事業を託すことができます。

買手は、その事業の将来性や価値を評価して引き継ぐため、事業の継続・発展への意欲が高いことが期待できます。経営者は、自らが育て上げた事業を最も良い形で未来に繋いでくれる相手を、広い選択肢の中から見つけることが可能になるのです。これは、まさに現代における最も現実的かつ効果的な事業承継の形の一つと言えるでしょう。

④ 経営者の個人保証や担保を解消できる

多くの中小企業の経営者は、金融機関から事業資金を借り入れる際に、経営者自身が連帯保証人となる「個人保証」を提供したり、自宅などの個人資産を「担保」として差し入れたりしています。これは、会社の債務と個人の資産が一体化している状態であり、経営者にとって大きな精神的・経済的負担となっています。

万が一、会社が倒産したり、廃業して借入金が返済できなくなったりした場合、経営者は個人資産を投げ打って返済する義務を負います。このリスクがあるために、事業からなかなか引退できないという経営者も少なくありません。

M&A、特に会社ごと売却する株式譲渡の場合、この個人保証や担保を買手に引き継いでもらう交渉が可能です。金融機関の合意は必要ですが、買収企業の信用力が高ければ、保証を法人保証に切り替えたり、買手の経営者が新たに保証人になったりすることで、元の経営者の保証・担保を解除できるケースが多くあります。

事業譲渡の場合でも、得られた売却益を借入金の返済に充てることで、個人保証の元となっている債務そのものを消滅させることができます。

このように、M&Aは経営者を長年縛り付けてきた個人的な負債のリスクから解放し、真の意味で「ハッピーリタイア」を実現するための重要なプロセスとなるのです。

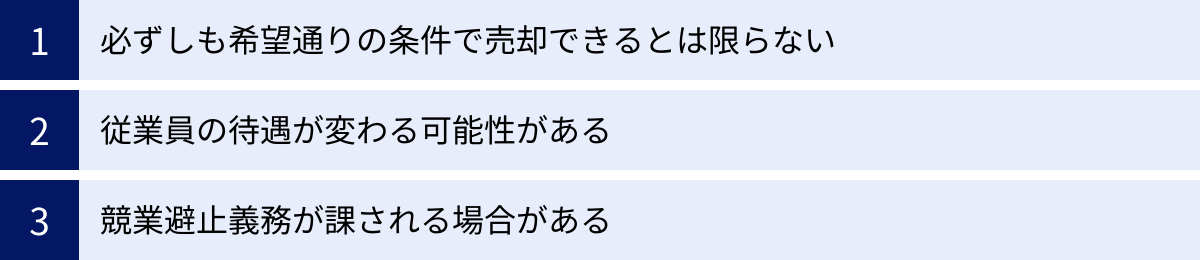

【売却側】店舗M&Aの3つのデメリット

店舗M&Aは売却側にとって多くのメリットがある一方で、当然ながらデメリットや注意すべき点も存在します。理想と現実のギャップに後で気づいて後悔しないためにも、事前にリスクを正しく認識し、対策を講じることが重要です。

① 必ずしも希望通りの条件で売却できるとは限らない

M&Aを検討する売却側経営者は、自社(自店)に対して長年の思い入れがあるため、その価値を高く評価しがちです。売却価格はもちろんのこと、従業員の待遇、店舗ブランドの維持など、様々な希望を持つのは当然のことです。

しかし、M&Aは相手(買手)があって初めて成立する取引です。買手はあくまで客観的な視点から、その事業の収益性、将来性、リスクをシビアに評価します。 そのため、売却側が希望する価格や条件が、そのまま通るとは限りません。

特に、以下のようなケースでは希望通りの売却が難しくなる可能性があります。

- 業績の悪化: 赤字が続いていたり、売上が右肩下がりだったりすると、買い手は二の足を踏み、買収価格も低く評価されがちです。

- 経営者の属人性が高すぎる: 経営者のカリスマ性や特殊なスキルだけで成り立っている店舗は、経営者がいなくなった後の事業継続性に疑問符が付き、評価が伸び悩むことがあります。

- 市場の縮小: 事業を取り巻く市場全体が縮小傾向にある場合、将来性が低いと判断され、買い手が見つかりにくくなります。

最終的には、交渉によって双方の妥協点を見出すことになりますが、その過程で希望条件を大幅に譲歩せざるを得ない可能性も十分にあります。最悪の場合、どれだけ待っても買い手候補が現れず、M&Aが成立しないというリスクもゼロではありません。自社の強みと弱みを客観的に分析し、現実的な売却条件を設定することが、スムーズなM&A成立の第一歩となります。

② 従業員の待遇が変わる可能性がある

売却側経営者にとって、従業員の雇用を守ることはM&Aの大きな目的の一つです。M&A契約において「従業員の雇用を2年間維持する」といった条項を盛り込むことは一般的ですが、これはあくまで雇用の継続を約束するものであり、労働条件や待遇のすべてが従来通り維持されることを保証するものではありません。

M&A後、従業員は買手企業の社員となります。そのため、給与体系、評価制度、福利厚生、勤務時間、休日などの労働条件は、基本的には買手企業の規定に統合されていくことになります。また、企業文化や経営方針、業務の進め方なども大きく変わる可能性があります。

こうした変化は、従業員にとって大きなストレスとなり得ます。新しい環境に馴染めなかったり、待遇が悪化したと感じたりすることで、モチベーションが低下し、最悪の場合、キーパーソンとなる優秀な人材が離職してしまうリスクがあります。

売却側経営者としては、M&Aの交渉段階で、従業員の待遇についてできる限り良い条件を引き出す努力をするとともに、M&Aの目的や今後のビジョンを従業員に誠実に説明し、不安を和らげるコミュニケーションを丁寧に行う責任があります。従業員の離職は、事業価値の低下に直結するため、買手側にとっても大きな損失となることを理解してもらい、協力してソフトランディングを目指す姿勢が重要です。

③ 競業避止義務が課される場合がある

M&Aが無事に完了した後、売却した経営者が「長年の経験を活かして、また近くで同じような店を始めよう」と考えるかもしれません。しかし、多くの場合、それは契約によって制限されます。これを「競業避止義務」といいます。

競業避止義務とは、M&Aの売主が、譲渡した事業と同一または類似の事業を、一定の期間、特定の地域で行うことを禁止する義務のことです。これは、買手側からすれば当然の要求です。なぜなら、買手は店舗のノウハウや顧客情報といった「のれん」に対価を支払っているため、そのノウハウを持った売主がすぐ近くで競合店を開業してしまっては、買収した事業の価値が著しく損なわれるからです。

この競業避止義務は、通常、最終契約書(事業譲渡契約書など)の中に具体的な条項として盛り込まれます。禁止される期間(例:5年間)、地域(例:同一市区町村内)、事業の範囲などが定められます。会社法第21条にも事業譲渡における売主の競業避止義務が定められており、特段の定めがない場合でも原則20年間(特約を設けた場合は最長30年間)の義務を負うことになります。

したがって、売却後に同業種で再び事業を立ち上げることを少しでも考えている場合、この競業避止義務の条項は極めて重要な交渉ポイントになります。契約内容を十分に確認せず安易にサインしてしまうと、将来の自身のキャリアプランが大きく制約されることになりかねません。事前に専門家と相談し、義務の範囲を合理的かつ必要な限度に限定するよう交渉することが不可欠です。

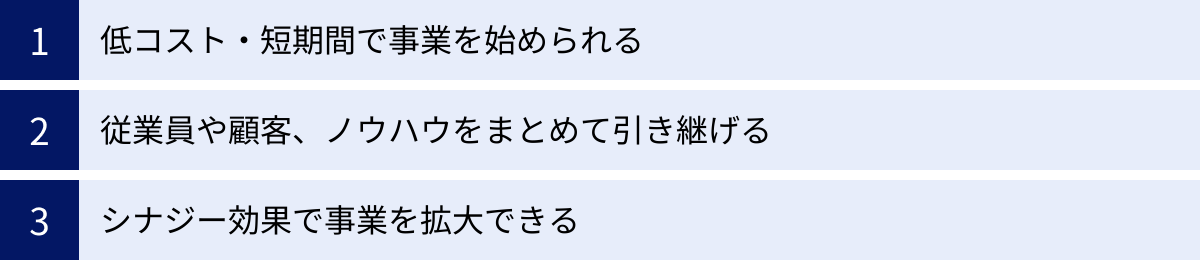

【買収側】店舗M&Aの3つのメリット

事業の新規立ち上げや拡大を目指す企業や個人にとって、店舗M&Aはゼロから始めるよりもはるかに効率的で、多くのメリットを享受できる戦略的な選択肢です。ここでは、買収側の視点から見た店舗M&Aの3つの主要なメリットを深掘りします。

① 低コスト・短期間で事業を始められる

ゼロから新しい店舗を立ち上げる(新規出店する)場合、多大な時間とコストがかかります。

- 時間的コスト: 事業計画の策定、物件探し、内装工事、設備の選定・搬入、スタッフの募集・研修、各種許認可の申請・取得など、オープンまでに数ヶ月から1年以上かかることも珍しくありません。さらに、オープン後もすぐに経営が軌道に乗るとは限らず、黒字化までには相応の期間が必要です。

- 金銭的コスト: 物件取得費(保証金など)、内装工事費、厨房設備や什器の購入費、広告宣伝費、当面の運転資金など、多額の初期投資(イニシャルコスト)が発生します。

これに対し、店舗M&A、特に運営中の店舗をそのまま引き継ぐ「居抜きM&A」のような形では、これらの時間的・金銭的コストを劇的に削減できます。 すでに営業に必要な設備や内装はすべて揃っており、許認可(事業譲渡の場合は再取得が必要ですが、ノウハウは引き継げます)や人材も確保されています。

これにより、買収契約の締結後、最短で即日からでも営業を開始し、売上を上げることが可能です。これは、事業の立ち上げ期間を大幅に短縮し、投資回収の期間を早めることに直結します。新規出店に伴う様々な不確実性やリスクを回避し、確立された事業基盤の上でスタートを切れることは、買収側にとって最大の魅力と言えるでしょう。

② 従業員や顧客、ノウハウをまとめて引き継げる

店舗M&Aが単なる不動産(居抜き物件)の売買と決定的に異なるのは、「事業」そのものを引き継げる点にあります。これは、目に見えない価値ある資産を一括で手に入れられることを意味します。

- 従業員の引き継ぎ: 経験豊富で業務に習熟した店長やスタッフをそのまま引き継げるため、人材の採用や教育にかかる膨大なコストと時間を削減できます。彼らの存在は、サービスの質を維持し、円滑な事業運営を続けるための鍵となります。

- 顧客の引き継ぎ: 長年の営業で築かれた常連客や顧客リストは、安定した収益の源泉です。新規出店の場合、ゼロから顧客を開拓しなければなりませんが、M&Aではすでに確立された顧客基盤をそのまま引き継ぐことができます。

- 運営ノウハウの引き継ぎ: 人気メニューのレシピ、効率的なオペレーション、独自の接客マニュアル、仕入れ先の情報など、その店舗が長年かけて培ってきた成功のためのノウハウも重要な資産です。これらを引き継ぐことで、買手は試行錯誤の期間を経ずに、質の高い事業運営が可能になります。

これらの「ヒト」「顧客」「情報」という経営資源をまとめて獲得できることは、事業の成功確率を格段に高める要因となります。特に異業種から参入する場合、これらの無形資産の価値は計り知れないものがあります。

③ シナジー効果で事業を拡大できる

M&Aの醍醐味は、「シナジー効果」にあります。シナジー効果とは、複数のものが組み合わさることで、それぞれが単独で活動するよりも大きな成果を生み出す「相乗効果」のことです。買収側は、自社の既存事業と買収した店舗事業を組み合わせることで、1+1を2以上にする価値創造を目指します。

シナジー効果には、主に以下のようなものが考えられます。

- 売上シナジー:

- クロスセル: 買収した店舗の顧客に対して、自社の既存商品やサービスを販売する。(例:飲食店が買収したカフェで、自社開発のスイーツを販売する)

- 販路拡大: 新たなエリアに出店することで、商圏を拡大し、ブランドの認知度を高める。チェーン展開の足がかりとする。

- コストシナジー:

- 仕入れの効率化: 既存事業と共同で食材や備品を大量に仕入れることで、仕入れ単価を引き下げる(スケールメリット)。

- 管理部門の統合: 経理、人事、総務といったバックオフィス業務を本社で一元化し、管理コストを削減する。

- 事業・技術シナジー:

- ノウハウの活用: 買収した店舗の優れた運営ノウハウや技術を、自社の他の店舗にも展開する。

- 新サービスの開発: 異なる業態を組み合わせることで、新たな付加価値を持つサービスを創出する。(例:美容室がネイルサロンを買収し、トータルビューティーサロンとして展開する)

このように、M&Aは単に一つの店舗を手に入れるだけでなく、自社の強みと掛け合わせることで、企業全体の競争力を高め、持続的な成長を加速させるための強力なエンジンとなり得るのです。

【買収側】店舗M&Aの3つのデメリット

店舗M&Aは買収側にとって多くのメリットがある一方で、見過ごすことのできないリスクやデメリットも存在します。これらのリスクを事前に理解し、適切な対策を講じなければ、M&Aが「失敗」に終わる可能性もあります。ここでは、買収側が特に注意すべき3つのデメリットを解説します。

① 帳簿に載っていない債務を引き継ぐリスクがある

M&Aにおける最大のリスクの一つが、「簿外債務」や「偶発債務」を引き継いでしまうことです。これらは、貸借対照表などの財務諸表には記載されていない、隠れた債務や将来発生する可能性のある負債を指します。

このリスクは、会社の権利義務をすべて引き継ぐ「株式譲渡」のスキームを用いた場合に特に顕著です。

- 簿外債務の具体例:

- 未払いの残業代や社会保険料: 労務管理がずさんだった場合に発生している可能性があります。

- リース契約の残債: コピー機や厨房機器などのリース契約で、帳簿に正しく計上されていないもの。

- 退職給付引当金の不足: 将来従業員に支払う退職金の準備が不十分な状態。

- 偶発債務の具体例:

- 訴訟リスク: 顧客や元従業員から損害賠償請求などの訴訟を起こされる可能性。

- 債務保証: 他の会社の借入金に対して連帯保証している場合、その会社が倒産すると返済義務を負うことになります。

- 環境汚染などの修復義務: 店舗の土地に土壌汚染などが見つかった場合の浄化費用。

これらの債務は、M&Aが完了した後に発覚することが多く、買収価格に見合わない想定外のコスト負担を強いられることになりかねません。このリスクを回避・低減するためには、契約前のデューデリジェンス(買収監査)を徹底することが不可欠です。弁護士や会計士といった専門家を起用し、財務・法務・税務・労務など、あらゆる側面から対象企業を詳細に調査し、隠れたリスクを洗い出す必要があります。

② 従業員の離職や顧客離れのリスクがある

店舗M&Aの大きなメリットは、経験豊富な従業員や優良な顧客基盤を引き継げる点にありますが、これは同時に大きなリスクもはらんでいます。M&Aをきっかけに、重要な従業員や常連客が離れてしまう可能性があるのです。

- 従業員の離職リスク:

- 経営者の交代への不安: 長年仕えてきたオーナー経営者がいなくなることへの寂しさや、新しい経営方針についていけるかという不安。

- 企業文化の衝突: 買収企業の文化や働き方に馴染めず、居心地の悪さを感じる。

- 待遇への不満: M&A後の給与体系や評価制度の変更に不満を持つ。

特に、カリスマ店長や特定のスキルを持つ料理長など、事業の核となるキーパーソンが離職してしまうと、サービスの質が低下し、事業価値そのものが大きく損なわれます。

- 顧客離れのリスク:

- 経営者やスタッフの変更: 「あの店長がいるから」「あのスタッフに会いに」という理由で通っていた常連客が、人が変わったことで来店しなくなる。

- 味や雰囲気の変化: 経営方針が変わり、メニューや店舗の雰囲気が変わってしまったことで、従来のファンが離れてしまう。

- ブランドイメージの変化: 大手企業に買収されたことで、「個性がなくなった」と感じる顧客の離反。

これらのリスクを最小限に抑えるためには、M&A後のコミュニケーションが極めて重要です。従業員に対しては、M&Aの目的や今後のビジョンを誠実に説明し、不安を取り除く努力が必要です。また、顧客に対しても、急激な変化は避け、従来の良さを尊重する姿勢を見せることが、スムーズな引き継ぎの鍵となります。

③ 買収後の経営統合(PMI)に手間がかかる

M&Aは、最終契約を締結し、代金の決済が終われば完了(クロージング)ですが、それはあくまで法的な手続きの完了に過ぎません。M&Aの真の成功は、その後の経営統合プロセス、すなわちPMI(Post Merger Integration)がうまくいくかどうかにかかっています。

PMIとは、M&Aによって期待したシナジー効果を最大限に発揮させるために、二つの異なる組織を一つの方向にまとめ上げていく一連の作業を指します。このPMIがうまくいかないと、組織内に混乱が生じ、シナジー効果どころか、むしろ業績が悪化してしまう「M&Aの失敗」に繋がります。

- PMIの具体的な内容:

- 経営ビジョンの統合: 新しい経営理念や事業戦略を策定し、全従業員に浸透させる。

- 業務プロセスの統合: 仕入れ、調理、接客、会計処理など、日々の業務フローを統一し、効率化を図る。

- 人事制度の統合: 給与体系、評価制度、キャリアパスなどを一本化し、従業員の公平感を醸成する。

- 情報システムの統合: POSレジシステム、会計ソフト、顧客管理システムなどを統合し、情報連携をスムーズにする。

- 企業文化の融合: 異なる背景を持つ従業員同士のコミュニケーションを促進し、一体感を醸成する。

これらの統合プロセスは非常に複雑で、多くの時間と労力を要します。M&Aの交渉段階からPMIの計画を具体的に立て始め、買収後すぐに実行に移せるように準備しておくことが、M&Aを成功に導くための重要なポイントです。PMIを軽視すると、せっかくのM&Aが「絵に描いた餅」で終わってしまう危険性があることを、買収側は肝に銘じておく必要があります。

店舗M&Aの進め方と流れを9ステップで解説

店舗M&Aは、思い立ってすぐに成立するものではありません。売却・買収の双方にとって満足のいく結果を得るためには、専門家と連携しながら、計画的かつ慎重にプロセスを進める必要があります。ここでは、一般的な店舗M&Aの進め方を、準備段階から最終的な引き渡しまで9つのステップに分けて詳しく解説します。

① M&Aの専門家へ相談・依頼

店舗M&Aを成功させるための最初の、そして最も重要なステップが、信頼できるM&Aの専門家に相談することです。M&Aには、企業価値評価、法務、税務、会計、交渉術など、高度で幅広い専門知識が不可欠です。個人や自社だけで進めようとすると、不利な条件で契約してしまったり、法的な不備で後々トラブルになったりするリスクが非常に高くなります。

相談先としては、M&A仲介会社、FA(ファイナンシャル・アドバイザー)、M&Aマッチングプラットフォームなどがあります。自社の規模や業種、希望するサポート内容に合わせて選びましょう。

専門家と契約する際には、まず秘密保持契約(NDA:Non-Disclosure Agreement)を締結します。これにより、M&Aを検討しているという機密情報が外部に漏れることを防ぎます。その後、アドバイザリー契約を結び、本格的なサポートがスタートします。

② 企業価値評価(バリュエーション)

次に、売却対象となる店舗(事業)の価値がどのくらいなのかを客観的に算定します。これを企業価値評価(バリュエーション)と呼びます。

売手にとっては、適正な売却希望価格を設定するための根拠となります。買手にとっては、買収価格の妥当性を判断するための基準となります。評価方法は様々ですが、一般的には、純資産、収益性、将来性、類似の取引事例などを総合的に勘案して算出されます。

この段階で算出されるのはあくまで「目安」の価格であり、最終的な売却価格は、後の交渉によって決定されます。しかし、客観的な評価額を把握しておくことは、その後の交渉を有利に進める上で非常に重要です。

③ 買収候補先の選定(マッチング)

売却の準備が整ったら、次はいよいよ買収してくれる相手を探すフェーズです。M&A仲介会社などの専門家は、独自のネットワークを活かして、売手企業の希望条件に合う買収候補先を探し出します。

この際、いきなり社名などの詳細情報を開示するわけではありません。まずは、社名が特定できないように匿名化された企業概要書(ノンネームシート)を複数の候補先に提示し、関心の有無を確認します。

ノンネームシートを見て関心を示した候補先とは、個別に秘密保持契約(NDA)を締結します。NDA締結後、初めてより詳細な情報が記載された企業概要書(IM:インフォメーション・メモランダム)が開示され、候補先は本格的な検討に入ります。

④ 経営者同士の面談(トップ面談)

書類上の情報だけでM&Aの相手を決めることはできません。数字やデータだけでは分からない、経営者の人柄、経営理念、企業文化、そしてM&Aにかける想いなどを直接会って確認する場がトップ面談です。

これは、単なる質疑応答の場ではなく、お互いの相性を見極め、将来のビジョンを共有できるパートナーかどうかを判断するための非常に重要なプロセスです。売手は「この人になら大切な事業を任せられるか」を、買手は「この経営者の想いを引き継ぎ、事業を成長させられるか」を見極めます。この面談を経て、双方の信頼関係が構築されることで、M&Aは大きく前進します。

⑤ 基本合意契約の締結

トップ面談を経て、双方がM&Aに前向きな意思を固めたら、基本合意契約(LOI:Letter of Intent)を締結します。これは、現時点での合意事項を文書で確認し、今後の交渉の土台を固めるためのものです。

基本合意書には、M&Aのスキーム(事業譲渡か株式譲渡かなど)、暫定的な譲渡価格、今後のスケジュール、デューデリジェンスへの協力義務などが盛り込まれます。

重要な点として、譲渡価格など多くの条項には法的な拘束力がないのが一般的です。しかし、「独占交渉権」(一定期間、他の候補者と交渉しない義務)や「秘密保持義務」については、法的な拘束力を持たせることがほとんどです。

⑥ 買収監査(デューデリジェンス)の実施

基本合意締結後、M&Aのプロセスは最大の山場を迎えます。それが、買収監査(デューデリジェンス、DD)です。これは、買手側が、弁護士や公認会計士などの専門家を起用して、売手企業の財務、税務、法務、事業内容などを詳細に調査するプロセスです。

デューデリジェンスの目的は、IMなどの開示情報が正しいかを確認し、帳簿に載っていない簿外債務や訴訟リスクといった潜在的なリスクを洗い出すことです。この調査結果によって、買収を実行すべきかどうかの最終判断を下し、また、発見されたリスクに応じて最終的な買収価格の調整交渉を行います。売手側は、この調査に誠実に協力する義務があります。

⑦ 最終条件の交渉

デューデリジェンスの結果を踏まえて、M&Aの最終的な条件を交渉します。DDで何らかのリスクや問題点が発見された場合、買手側から譲渡価格の減額や、契約条件の変更(例:売主側で特定の債務を処理するなど)が提案されることがあります。

ここは、M&A交渉の最終局面であり、双方の利害がぶつかる最もタフな場面です。専門家のアドバイスを受けながら、冷静かつ粘り強く交渉し、双方が納得できる着地点を見出すことが求められます。

⑧ 最終契約の締結

最終的な条件で双方が合意に至ったら、法的拘束力を持つ最終契約書(DA:Definitive Agreement)を締結します。M&Aのスキームに応じて、事業譲渡契約書や株式譲渡契約書といった名称になります。

この契約書には、確定した譲渡価格、譲渡対象となる資産・負債の範囲、従業員の処遇、競業避止義務、表明保証(開示した情報が真実であることの保証)など、M&Aに関するすべての取り決めが詳細に記載されます。契約内容に誤りや認識の齟齬がないか、双方の専門家が念入りにチェックした上で、調印します。

⑨ クロージング(決済と引き渡し)

最終契約の締結後、契約内容を実行に移す最終手続きがクロージングです。具体的には、買手から売手へ譲渡代金の決済が行われると同時に、売手から買手へ株式や事業資産の引き渡しが行われます。

例えば、株式譲渡であれば株券の交付と株主名簿の書き換え、事業譲渡であれば店舗の鍵や各種書類の引き渡しなどが行われます。このクロージングをもって、M&Aの一連の法的手続きはすべて完了となります。その後、PMI(経営統合)のフェーズへと移行していきます。

店舗M&Aの費用と売却価格の相場

店舗M&Aを進める上で、売主・買主双方にとって最も関心の高い事柄の一つが「お金」の問題です。M&Aにはどのような費用がかかるのか、そして自社の店舗は一体いくらで売れるのか。ここでは、M&Aにかかる費用と、売却価格の相場や算定方法について解説します。

M&A仲介会社に支払う費用の内訳

M&Aを専門家のサポートを受けながら進める場合、その対価としてアドバイザリー費用が発生します。料金体系は依頼する会社によって異なりますが、一般的には以下のような費用項目で構成されています。

| 費用項目 | 支払うタイミング | 内容・相場 |

|---|---|---|

| 相談料 | 相談時 | 無料のところがほとんど。 |

| 着手金 | アドバイザリー契約時 | 業務を開始するための費用。50万~200万円程度が一般的だが、近年は無料の仲介会社も増えている。 |

| 中間金 | 基本合意契約(LOI)締結時 | M&Aが一定段階まで進んだことに対する成功報酬の一部前払い。成功報酬の10~20%程度、または定額(100万~200万円程度)が一般的。これも無料の会社が増加傾向。 |

| 成功報酬 | 最終契約(DA)締結時 | M&Aが成約した際に支払う最も大きな費用。レーマン方式という計算方法が主流。 |

| その他実費 | 随時発生 | 弁護士や会計士に依頼するデューデリジェンス費用、遠方への交通費、登記費用など。 |

成功報酬の計算でよく用いられる「レーマン方式」とは、取引金額(譲渡価格など)に応じて手数料率が変動する仕組みです。一般的に、取引金額が大きくなるほど料率は低くなります。

【レーマン方式の料率例】

- 5億円以下の部分:5%

- 5億円超~10億円以下の部分:4%

- 10億円超~50億円以下の部分:3%

- 50億円超~100億円以下の部分:2%

- 100億円超の部分:1%

(注:料率は仲介会社によって異なります)

最近では、売主の負担を軽減するため、着手金や中間金が無料の「完全成功報酬制」を採用する仲介会社が増えています。費用体系は会社選びの重要なポイントですので、契約前によく確認しましょう。

店舗の売却価格の相場

「うちの店はいくらで売れますか?」という質問に対して、明確な「相場」を提示するのは非常に困難です。なぜなら、店舗の売却価格は、業種、立地、収益性、成長性、ブランド力、従業員の質など、無数の要因によって大きく変動するからです。

しかし、一般的に用いられる大まかな目安は存在します。それは、「時価純資産 + 営業利益の数年分」という考え方です。

- 時価純資産: 会社が持つ資産(土地、建物、設備など)を時価で評価し、そこから負債を差し引いた金額。会社の解散価値とも言えます。

- 営業利益の数年分: これが、いわゆる「のれん代(営業権)」に相当する部分です。その店舗が将来生み出すであろう収益力を評価したもので、この「数年分」が何年になるかは、事業の安定性や成長性によって変わります。一般的には営業利益の2年~5年分が目安とされますが、IT企業のように成長性が高ければ10年分になることもあり、逆に将来性が低いと見なされれば1年分にも満たないこともあります。

例えば、時価純資産が500万円、年間の営業利益が300万円の飲食店があり、その将来性が評価されて「3年分」ののれん代が付くと判断された場合、売却価格の目安は「500万円 + 300万円 × 3年 = 1,400万円」となります。これはあくまで単純な計算例であり、実際にはより複雑な評価方法が用いられます。

売却価格の算定方法

専門家が企業価値を評価(バリュエーション)する際には、主に以下の3つのアプローチを組み合わせて、多角的に価値を分析します。

コストアプローチ

コストアプローチは、企業の貸借対照表に計上されている純資産に着目して価値を算定する方法です。帳簿上の資産から負債を差し引いて算出するため、客観性が高く、中小企業のM&Aで広く用いられています。

- 簿価純資産法: 帳簿に記載されている金額をそのまま使って純資産を計算する方法。簡便ですが、資産の時価(現在の市場価値)が反映されないという欠点があります。

- 時価純資産法: 土地や有価証券などの資産を現在の時価で評価し直してから、負債を差し引く方法。より実態に近い企業価値を算出できます。店舗M&Aでは、こちらが重視されます。

インカムアプローチ

インカムアプローチは、企業の将来の収益力やキャッシュフローに着目して価値を算定する方法です。将来どれだけ稼ぐ力があるか、という未来志向の評価方法で、成長性が高い企業の評価に適しています。

- DCF法(ディスカウンテッド・キャッシュフロー法): 最も代表的な手法です。将来生み出すと予測されるフリーキャッシュフローを、M&Aのリスクなどを反映した割引率で現在価値に割り引いて合計し、企業価値を算出します。理論的ですが、将来予測や割引率の設定に主観が入りやすいという側面もあります。

マーケットアプローチ

マーケットアプローチは、株式市場やM&A市場といった市場での取引価格を基準に価値を算定する方法です。類似する上場企業や、過去に行われた同業種のM&A事例と比較することで、客観的な価値を導き出します。

- 類似会社比較法(マルチプル法): 事業内容が似ている上場企業の株価が、その会社の利益や純資産の何倍になっているか(これを「倍率=マルチプル」と呼びます)を分析し、その倍率を評価対象企業に当てはめて価値を算出します。EBITDA(利払前・税引前・減価償却前利益)を基準としたEBITDAマルチプルがよく用いられます。

実際のM&Aの現場では、これらのアプローチを単独で使うのではなく、複数用いて算出した結果を総合的に勘案し、交渉を通じて最終的な売却価格が決定されます。

店舗M&Aを成功させるためのポイント

店舗M&Aは、単に手続きを進めれば成功するものではありません。売却側、買収側、そして双方に共通する、成功確率を高めるための重要なポイントが存在します。ここでは、それぞれの立場からM&Aを成功に導くための秘訣を解説します。

【売却側】高く売るためのポイント

売却側にとっての成功とは、希望する条件で、納得のいく相手に事業を引き継いでもらうことです。特に「少しでも高く売りたい」と考えるのは当然の心理です。そのために押さえるべきポイントは以下の通りです。

M&Aの目的をはっきりさせる

なぜM&Aをするのか、その目的を明確にすることが全ての出発点です。「後継者がいないから事業承継したい」「不採算事業を整理して主力事業に集中したい」「まとまった資金を得てハッピーリタイアしたい」など、目的は様々です。

目的が明確になることで、M&Aにおける優先順位が決まります。 例えば、従業員の雇用維持が最優先なら、価格面で多少譲歩しても、従業員を大切にしてくれる企業を相手に選ぶべきです。逆に、売却価格を最優先するなら、シナジー効果を最も高く評価してくれる買い手を探す必要があります。この軸がブレていると、交渉の途中で判断に迷い、結果的に不本意な契約を結んでしまうことになりかねません。

自社の魅力を最大限にアピールする

買い手は、あなたの店舗の何に価値を見出して対価を支払うのでしょうか。その「魅力」を客観的に整理し、説得力のある形で提示することが、高く売るための鍵となります。

財務諸表に現れる売上や利益はもちろん重要ですが、それだけではありません。貸借対照表には載らない「無形の強み」を洗い出し、言語化・資料化しましょう。

- 独自の技術や特許、秘伝のレシピ

- 安定したリピート率を誇る優良な顧客基盤

- 地域での高いブランドイメージや評判

- 経験豊富でスキルの高い従業員や、チームワークの良さ

- 効率的なオペレーションや業務フロー

- 特定の仕入れ先との強固な関係

これらの強みを整理し、磨き上げる作業(ブラッシュアップ)を行うことで、企業価値はさらに高まります。買い手に「この事業には、数字以上の価値がある」と確信させることが重要です。

良いタイミングで売却する

M&Aの売却タイミングは、価格に極めて大きな影響を与えます。鉄則は「業績が良い時に売る」ことです。売上が伸び、利益が出ている成長期に売却を検討するのがベストです。買い手は将来の成長性に期待して高い価値を付けてくれます。

逆に、業績が悪化し、赤字に転落してから慌てて売りに出しても、買い手は見つかりにくく、見つかったとしても買い叩かれてしまう可能性が高くなります。「もうダメだ」と思ってからではなく、経営者が元気で、事業が好調なうちに、余裕をもって準備を始めることが、高値売却を実現するための最大の秘訣です。

【買収側】失敗しないためのポイント

買収側にとっての成功とは、M&Aによって期待したシナジー効果を実現し、事業を成長させることです。そのためには、安易な買収による失敗を避けなければなりません。

M&A戦略を具体的に立てる

「良い案件があるから買う」という場当たり的なM&Aは失敗の元です。まずは、自社の経営戦略の中で、なぜM&Aが必要なのか、M&Aによって何を達成したいのかを明確にする必要があります。

- 事業エリアを拡大したいのか?

- 新たな顧客層を獲得したいのか?

- 不足している技術やノウハウを手に入れたいのか?

- どのようなシナジー効果を期待するのか?

これらのM&A戦略が具体的であればあるほど、買収すべき対象企業の姿も明確になり、候補先選びの精度が上がります。軸のないM&Aは、買収後の統合(PMI)で必ず迷走します。

買収監査(デューデリジェンス)を徹底する

M&Aにおける失敗の多くは、買収前に相手企業のリスクを十分に把握できなかったことに起因します。特に、簿外債務や訴訟リスクといった「隠れた地雷」を踏んでしまうと、取り返しのつかない損失を被ります。

これを防ぐ唯一の手段が、徹底したデューデリジェンス(DD)です。コストを惜しまず、弁護士や公認会計士といった外部の専門家を起用し、財務・法務・税務・労務など、あらゆる角度から対象企業を精査しましょう。DDは、単なるリスク発見の場ではなく、相手企業の真の価値や強み・弱みを深く理解する絶好の機会でもあります。ここで得られた知見は、買収価格の交渉や、後のPMI計画策定に大いに役立ちます。

買収後の経営統合(PMI)計画を準備する

M&Aは契約締結がゴールではありません。むしろ、そこからが本当のスタートです。買収した事業と自社をいかにスムーズに統合し、シナジー効果を創出していくかというPMI(Post Merger Integration)の計画を、買収交渉と並行して進めておくことが極めて重要です。

- 誰がPMIの責任者になるのか?

- いつまでに、何を、どのように統合するのか?(100日プランなど)

- 買収先の従業員と、どのようにコミュニケーションを取るか?

- 企業文化の違いをどう乗り越えるか?

これらの計画が事前に準備されていれば、クロージング後、速やかに統合プロセスに着手できます。準備不足のままM&Aに突入すると、現場は混乱し、従業員のモチベーションは低下、顧客離れを引き起こすなど、最悪の事態を招きかねません。

【共通】M&Aで重要な注意点

信頼できる専門家をパートナーに選ぶ

M&Aは、売主・買主双方にとって、会社の未来を左右する一大事です。その重要なプロセスを任せる専門家選びは、M&Aの成否を決定づけると言っても過言ではありません。

M&A仲介会社やFAを選ぶ際は、手数料の安さだけで選ぶべきではありません。自社の業種や規模に合ったM&Aの実績が豊富か、専門的な知見を持っているか、そして何よりも、自社の想いを理解し、親身になって伴走してくれるかといった「相性」も重要です。複数の専門家と面談し、信頼できるパートナーを慎重に選びましょう。

情報が漏れないように細心の注意を払う

M&Aの検討や交渉が進んでいるという情報は、トップシークレットです。もし、この情報が正式な発表前に従業員や取引先、金融機関などに漏れてしまったら、深刻な事態を引き起こす可能性があります。

従業員は「会社は売られてしまうのか」「自分たちはどうなるのか」と不安になり、優秀な人材から離職していくかもしれません。取引先は「今後の取引は大丈夫か」と懸念し、取引を縮小・停止するかもしれません。

情報の管理は徹底的に行い、M&Aに関するやり取りは、限られた関係者のみで行う必要があります。専門家との間でも秘密保持契約を結び、情報漏洩のリスクを最小限に抑えることが、円滑なM&Aプロセスの大前提となります。

【業種別】店舗M&Aのポイント

店舗M&Aと一括りに言っても、その業種によって評価されるポイントや注意点は大きく異なります。ここでは、代表的な業種をいくつか取り上げ、それぞれのM&Aにおける特有のポイントを解説します。

飲食店・レストラン

飲食店は店舗M&Aの中でも最も件数が多い業種の一つです。居抜きでの取引も活発です。

- 評価されるポイント:

- 立地: 駅からの距離、人通り、周辺の競合状況など、立地の良し悪しは収益に直結するため、最も重要な評価項目の一つです。

- リピート率と顧客層: 安定した常連客がいるか、どのような客層に支持されているかは、事業の安定性を示す指標となります。

- レシピとブランド: 看板メニューのレシピや、地域での知名度・ブランドイメージは、のれん代として高く評価される可能性があります。

- 人材: 腕の良い料理長や、店舗をまとめられる店長の存在は、事業継続性の観点から非常に重要です。

- 注意点:

- 許認可: 飲食店営業許可は譲渡できず、買手が新たに取得する必要があります。手続きがスムーズに進むか確認が必要です。

- 設備の劣化: 厨房機器や空調設備などは高額なため、劣化状況や修繕の必要性をデューデリジェンスでしっかり確認する必要があります。

美容室・サロン

美容室やネイルサロン、エステサロンなどは、技術者の属人性が非常に高い業種です。

- 評価されるポイント:

- スタイリスト・技術者の固定客: 売上の大部分が特定の人気スタイリストの指名客で成り立っているケースが多く、そのスタイリストがM&A後も継続して勤務してくれるかが最大の評価ポイントです。顧客カルテの情報も重要な資産となります。

- 技術力と教育システム: 高い技術力を持つスタッフが複数在籍しているか、新人スタッフを育成する仕組みが整っているかは、事業の持続可能性を高めます。

- 店舗のコンセプト・ブランド: 店舗の持つ独自のコンセプトや、ターゲット顧客に響くブランドイメージも価値となります。

- 注意点:

- キーパーソンの離職リスク: M&Aを機に、中心となるスタイリストが独立・退職してしまうリスクが他の業種より格段に高いです。彼らの待遇やモチベーションを維持するための丁寧な引き継ぎとコミュニケーションが不可欠です。

アパレル

アパレル店舗のM&Aでは、ブランド力と在庫の取り扱いが大きなポイントになります。

- 評価されるポイント:

- ブランド力と顧客層: 独自のブランド力があり、熱心なファン層を抱えている店舗は高く評価されます。

- 立地と店舗形態: 路面店か、商業施設内の店舗かによって、集客方法や賃料条件が異なります。特に人気商業施設内の店舗は、その出店権利自体に価値があります。

- ECサイトとの連携: 実店舗だけでなく、ECサイトでの売上実績や顧客データも重要な評価対象となります。

- 注意点:

- 在庫評価: アパレル商品は流行の移り変わりが激しく、在庫が不良債権化しやすいというリスクがあります。在庫の時価評価を慎重に行う必要があります。

- 賃貸借契約の承継: 商業施設内の店舗の場合、賃貸借契約の承継に際して、デベロッパーの厳しい審査が入ることがあります。承継が可能かどうか、事前の確認が重要です。

学習塾

学習塾のM&Aは、少子化という逆風がある一方で、業界再編の動きが活発な分野です。

- 評価されるポイント:

- 生徒数と継続率: 安定した収益基盤である生徒数と、その継続率が最も重要な指標です。

- 講師の質とカリキュラム: カリスマ講師の存在や、志望校への高い合格実績、他にはない独自の教材や指導法は大きな強みとなります。

- 立地: 学校や住宅街からのアクセスが良いか、安全な通塾路が確保されているかなどが評価されます。

- 注意点:

- 講師の引き継ぎ: 人気講師がM&Aを機に退職すると、生徒の大量離脱に繋がる可能性があります。講師陣の雇用条件やモチベーション維持に細心の注意が必要です。

- 保護者への説明: 経営者が変わることは、子どもを預ける保護者にとって大きな不安材料です。適切なタイミングで、誠実な説明を行うことが信頼関係の維持に不可欠です。

調剤薬局

調剤薬局のM&Aは、診療報酬改定の影響や薬剤師不足を背景に、大手チェーンによる買収を中心に活発化しています。

- 評価されるポイント:

- 門前の医療機関との関係: 特定の病院やクリニックからの処方箋をどれだけ受け付けているか(応需枚数)が、収益のほぼすべてを決定づけるため、最大の評価ポイントです。門前の医師との関係性が良好かどうかが鍵となります。

- 薬剤師の確保: 薬剤師の確保は業界全体の課題であり、質の高い薬剤師が複数名在籍していることは大きな強みです。

- 在宅医療への対応: 今後需要の拡大が見込まれる在宅医療への対応実績やノウハウも高く評価されます。

- 注意点:

- 診療報酬改定リスク: 2年ごとに行われる診療報酬改定によって、収益性が大きく変動するリスクがあります。

- 門前医療機関への依存リスク: 門前の医師の引退やクリニックの閉院・移転があれば、売上がゼロになる可能性があります。依存度の高さは大きなリスク要因として評価されます。

店舗M&Aにおすすめの相談先5選

店舗M&Aを成功させるには、信頼できる専門家のサポートが不可欠です。ここでは、それぞれ特徴の異なるM&Aの相談先を5社厳選してご紹介します。各社の最新情報や詳細については、必ず公式サイトをご確認ください。

| 会社名 | 特徴 | 料金体系(主な特徴) | 主な対象 |

|---|---|---|---|

| M&A総合研究所 | AIマッチング、スピード成約(最短3ヶ月)、幅広い業種に対応 | 完全成功報酬制(着手金・中間金無料) | 中小企業全般 |

| 日本M&Aセンター | 業界最大手、圧倒的な実績とネットワーク、専門コンサルタント制 | 着手金あり、レーマン方式 | 中堅・中小企業 |

| M&Aキャピタルパートナーズ | 専門コンサルタントによる専任制、着手金・中間金無料 | 着手金・中間金無料、レーマン方式 | 中堅・大企業 |

| BATONZ(バトンズ) | 国内最大級のM&Aプラットフォーム、スモールM&Aに強い | 売り手無料、買い手は成約時手数料あり | 小規模事業者、個人事業主 |

| TRANBI(トランビ) | 事業承継M&Aプラットフォーム、利用ユーザー数が多い | 売り手無料、買い手は一部有料プランあり | 小規模事業者、個人事業主 |

① M&A総合研究所

株式会社M&A総合研究所は、近年急速に成長しているM&A仲介会社です。AIを活用した独自のアルゴリズムによるマッチングが特徴で、これによりスピーディな相手探しを可能にしています。公式サイトによると、最短3ヶ月での成約実績もあり、迅速なM&Aを希望する経営者にとって魅力的な選択肢です。

料金体系は、着手金や中間金が無料の「完全成功報酬制」を採用しており、「M&Aが成立するまで費用が発生しない」という分かりやすさが支持されています。譲渡企業(売手)の負担を最小限に抑えた料金体系は、初めてM&Aを検討する中小企業の経営者にとっても安心材料となるでしょう。全国に対応しており、幅広い業種での実績を持っています。

(参照:株式会社M&A総合研究所 公式サイト)

② 日本M&Aセンター

株式会社日本M&Aセンターホールディングスは、M&A仲介業界でNo.1の実績を誇る最大手です。1991年の創業以来、数多くのM&Aを成功に導いてきた圧倒的な実績と、そこから築かれた広範なネットワークが最大の強みです。全国の地方銀行や信用金庫、会計事務所、証券会社などと提携しており、優良な買手候補企業を多数紹介できる体制が整っています。

業種別の専門チームを擁し、各業界に精通したコンサルタントによる手厚いサポートが受けられます。料金体系は着手金が必要ですが、その分、質の高いサービスと高い成約率が期待できます。特に中堅・中小企業の事業承継M&Aに強みを持っており、信頼と実績を重視する経営者におすすめです。

(参照:株式会社日本M&Aセンターホールディングス 公式サイト)

③ M&Aキャピタルパートナーズ

M&Aキャピタルパートナーズ株式会社は、特に中堅・大企業クラスのM&Aに強みを持つ東証プライム上場のM&A仲介会社です。着手金や中間金が無料でありながら、専門コンサルタントによる専任担当制を敷き、質の高いサービスを提供しているのが特徴です。

一人のコンサルタントが売手と買手の両方を担当するのではなく、それぞれに別の担当者が付くことで、双方の利益を最大化する提案を目指すスタイルを取っています。質の高いマッチングと、丁寧なコンサルティングを求める場合に適した相談先です。

(参照:M&Aキャピタルパートナーズ株式会社 公式サイト)

④ BATONZ(バトンズ)

株式会社バトンズが運営する「BATONZ」は、国内最大級の登録案件数を誇るM&Aマッチングプラットフォームです。特に、数百万円から数千万円規模の「スモールM&A」に非常に強いのが特徴で、個人事業主の店舗売買や小規模な法人のM&A案件が豊富に掲載されています。

売り手は無料で案件を登録でき、買い手も多くの機能を無料で利用できるため、気軽にM&Aの第一歩を踏み出せます(※買い手の成約時には手数料が発生します)。自分で相手を探すスタイルが基本ですが、必要に応じて専門家(バトンズパートナー)のサポートを受けることも可能です。まずは市場の動向を知りたい、自分で相手を探してみたいという方におすすめです。

(参照:株式会社バトンズ 公式サイト)

⑤ TRANBI(トランビ)

株式会社トランビが運営する「TRANBI」も、BATONZと並ぶ大規模なM&Aマッチングプラットフォームです。事業承継問題の解決をミッションに掲げており、後継者を探す中小企業や個人事業主の利用が多く見られます。

TRANBIも売り手は無料で利用でき、M&Aのプロセスをオンライン上で進められる手軽さが魅力です。買い手側も交渉開始までは無料で利用できるため、多くの買い手候補が登録しており、マッチングの機会が豊富にあります。ユーザー同士が直接コミュニケーションを取る仕組みで、低コストかつスピーディなM&Aを目指せます。

(参照:株式会社トランビ 公式サイト)

まとめ

本記事では、店舗M&Aの基本的な知識から、具体的な手法、売却側・買収側双方のメリット・デメリット、そして成功に向けた詳細なプロセスとポイントまでを網羅的に解説してきました。

店舗M&Aは、後継者不足に悩む経営者にとっては事業と従業員の未来を守るための有効な事業承継手段であり、廃業コストを回避して創業者利益を得られるという大きなメリットがあります。一方で、買収側にとっては、新規出店に伴うリスクと時間を大幅に削減し、シナジー効果によって事業を飛躍的に成長させるための強力な戦略ツールとなり得ます。

しかし、そのプロセスは複雑であり、簿外債務のリスク、従業員の離職、希望条件での売却の難しさなど、多くの注意点が存在することも事実です。これらの課題を乗り越え、M&Aを成功に導くためには、以下の2点が極めて重要です。

- 十分な事前準備: なぜM&Aを行うのかという目的を明確にし、自社(自店)の強みと弱みを客観的に分析し、M&A後のビジョンを具体的に描くこと。

- 信頼できる専門家との連携: M&Aには法務・税務・会計などの高度な専門知識が不可欠です。自社の状況に合った信頼できる専門家をパートナーに選び、二人三脚でプロセスを進めること。

店舗M&Aは、もはや一部の大企業だけのものではありません。あらゆる規模の店舗ビジネスにとって、事業の存続と発展のための現実的で力強い選択肢となっています。この記事が、あなたがM&Aという可能性の扉を開き、自社にとって最良の未来を築くための一助となれば幸いです。まずは一歩として、専門家への無料相談から始めてみてはいかがでしょうか。