昨今、後継者不足や経営者の高齢化、異業種への進出や事業の選択と集中といった経営戦略の変化を背景に、店舗のM&A、すなわち「店舗譲渡」への関心が高まっています。長年育ててきた店舗をただ閉じるのではなく、その価値を正当に評価してくれる第三者に引き継ぎ、事業を存続させたいと考える経営者は少なくありません。また、買い手側にとっても、ゼロから店舗を立ち上げるよりも迅速かつ低コストで事業を開始・拡大できるため、店舗譲渡は魅力的な選択肢です。

しかし、店舗譲渡は単なる不動産の売買とは異なり、従業員の雇用、取引先との関係、許認可、そして目には見えないブランド価値やノウハウまでをも含む複雑な取引です。成功させるためには、その手法や流れ、法務・税務に関する正しい知識が不可欠です。

この記事では、店舗譲渡を検討している売り手・買い手双方に向けて、M&Aの基本的な知識から具体的な手続きの流れ、成功のためのポイント、そして避けるべき注意点までを網羅的に解説します。専門用語も交えながら、初心者の方にも理解しやすいように丁寧に説明を進めていきますので、ぜひ最後までご覧ください。この記事を読めば、店舗譲渡の全体像を掴み、成功に向けた第一歩を踏み出すための知識が身につくはずです。

目次

店舗譲渡とは?

店舗譲渡とは、個人または法人が経営する店舗事業の全部または一部を、第三者に有償で譲り渡すことを指します。これは広義のM&A(Mergers and Acquisitions:合併と買収)の一形態であり、単に店舗の物理的な内外装や設備を売買する「居抜き売却」とは一線を画します。

店舗譲渡の最大の特徴は、設備や内装といった有形資産だけでなく、従業員、顧客リスト、取引先との関係、ブランドイメージ、独自の運営ノウハウといった無形資産(営業権・のれん)も含めて包括的に引き継がれる点にあります。これにより、売り手は大切に育ててきた事業の価値を現金化でき、買い手はすでに運営基盤が整った状態でスムーズに事業を開始できるという、双方にとってのメリットが生まれます。

特に、飲食店、美容室、学習塾、小売店など、地域に根ざし、顧客や従業員との関係性が事業価値に直結する業種において、店舗譲渡は有効な事業承継・事業拡大の手段として広く活用されています。

店舗譲渡の主な方法

店舗譲渡を実現するための具体的な手法は、主に「事業譲渡」と「株式譲渡」の2つに大別されます。どちらの手法を選択するかは、会社の形態(法人か個人事業主か)、譲渡の目的、税務上の影響などを総合的に考慮して決定されます。

| 比較項目 | 事業譲渡 | 株式譲渡 |

|---|---|---|

| 譲渡対象 | 会社が営む事業の一部または全部(資産・負債を選択して譲渡) | 会社の株式(経営権) |

| 主な当事者 | 売り手企業 ⇔ 買い手企業 | 売り手株主 ⇔ 買い手(企業または個人) |

| メリット | ・譲渡範囲を柔軟に決められる ・不要な資産や簿外債務を引き継ぐリスクが低い |

・手続きが比較的簡便 ・許認可や契約をそのまま引き継げる場合が多い |

| デメリット | ・手続きが煩雑(資産・負債の個別移転) ・許認可の再取得が必要な場合が多い ・消費税の課税対象となる資産がある |

・不要な資産や簿外債務も引き継ぐ ・デューデリジェンスがより重要になる |

| 適したケース | ・個人事業主の店舗 ・複数事業のうち一部店舗のみを売却したい法人 ・買い手が簿外債務リスクを避けたい場合 |

・会社全体(全店舗)を売却したい法人 ・手続きを簡素化したい場合 |

事業譲渡

事業譲渡は、会社が営む事業の一部または全部を、資産・負債・契約などを個別に選択して売買する手法です。例えば、ある会社が3店舗の飲食店を経営している場合、そのうちのA店に関する事業(店舗の賃貸借契約、厨房設備、従業員との雇用契約、レシピ、顧客情報など)だけを切り出して譲渡することが可能です。

買い手側の大きなメリットは、引き継ぐ資産や負債を選別できる点にあります。これにより、不要な資産や、帳簿には現れない潜在的な債務(簿外債務)を引き継ぐリスクを限定的にできます。

一方で、手続きが煩雑になるというデメリットも存在します。資産や負債、従業員との雇用契約、取引先との契約、店舗の賃貸借契約などを一つひとつ個別に移転させる手続きが必要となり、関係者それぞれの同意を得なければなりません。また、事業に必要な許認可(例:飲食店営業許可)は、原則として買い手が新たに取得し直す必要があります。さらに、譲渡対象となる資産のうち、課税資産(建物、機械設備、営業権など)には消費税が課される点も注意が必要です。

個人事業主が店舗を譲渡する場合は、会社組織ではないため、この事業譲渡の手法が用いられます。

株式譲渡

株式譲渡は、売り手企業の株主が保有する株式を買い手に売却することで、会社の経営権を移転させる手法です。会社の所有者(株主)が変わるだけで、会社そのものは存続するため、会社が保有する資産・負債、契約関係、許認可などは、原則としてそのまま買い手側の会社に引き継がれます。

最大のメリットは、手続きの簡便さにあります。事業譲渡のように資産や契約を個別に移転させる必要がなく、株主名簿を書き換えるだけで経営権の移転が完了します。従業員の雇用契約や取引先との契約も、会社に紐づいているため、基本的にはそのまま維持されます。

しかし、会社を丸ごと引き継ぐため、買い手は売り手企業が抱えるすべての資産・負債(簿外債務や偶発債務を含む)を引き継ぐリスクを負います。そのため、株式譲渡を行う際には、専門家による詳細なデューデリジェンス(買収監査)を実施し、潜在的なリスクを徹底的に洗い出すことが不可欠です。

この手法は、法人が経営する店舗を、会社ごと売却する場合に用いられます。

居抜き売却との違い

店舗譲渡と混同されがちな言葉に「居抜き売却」があります。両者は似ているようで、その本質は大きく異なります。この違いを理解することは、適切な売却方法を選択する上で非常に重要です。

譲渡対象の違い

最も大きな違いは、譲渡する対象の範囲です。

- 居抜き売却: 主に店舗の内装、設備、什器といった物理的な資産(ハード面)の売買を指します。売り手は廃業を前提としており、原状回復費用を抑えるために、次のテナントに内装や設備を買い取ってもらうことが目的です。契約は基本的に「造作譲渡契約」と「不動産賃貸借契約」が中心となります。

- 店舗譲渡: 事業そのものを譲渡の対象とします。物理的な資産に加え、従業員、顧客、取引先、ブランド、運営ノウハウといった無形の価値(ソフト面)も包括的に引き継がれます。目的は事業の継続であり、M&Aの一環として行われます。

簡単に言えば、居抜き売却が「店舗というハコ」の売買であるのに対し、店舗譲渡は「店舗という事業」の売買であると理解すると分かりやすいでしょう。

手続き・契約内容の違い

譲渡対象が異なるため、手続きや契約内容も大きく変わります。

- 居抜き売却:

- 契約: 売り手と買い手との間で「造作譲渡契約」を、買い手と物件オーナーとの間で「賃貸借契約」を締結します。

- 手続き: 比較的シンプルで、不動産仲介業者を介して行われることが一般的です。

- 価値: 造作物の価値が価格の基本となり、従業員や顧客は引き継がれません。

- 店舗譲渡:

- 契約: 「事業譲渡契約書」または「株式譲渡契約書」といった、より複雑で専門的な契約書を作成します。秘密保持契約書や基本合意書なども締結されます。

- 手続き: M&Aの専門家(仲介会社など)が間に入り、マッチングから交渉、デューデリジェンス、クロージングまで、一連のプロセスを経て進められます。

- 価値: 資産価値に加えて、将来の収益力やブランド力といった「営業権(のれん)」が価格に大きく上乗せされます。

どちらを選択すべきかは、売り手の状況と目的によって決まります。 単に閉店コストを削減したいだけであれば居抜き売却が適しているかもしれません。しかし、長年築き上げた事業の価値を正当に評価してもらい、従業員や顧客を守りながら事業を存続させたいのであれば、店舗譲渡(M&A)が最適な選択肢となるでしょう。

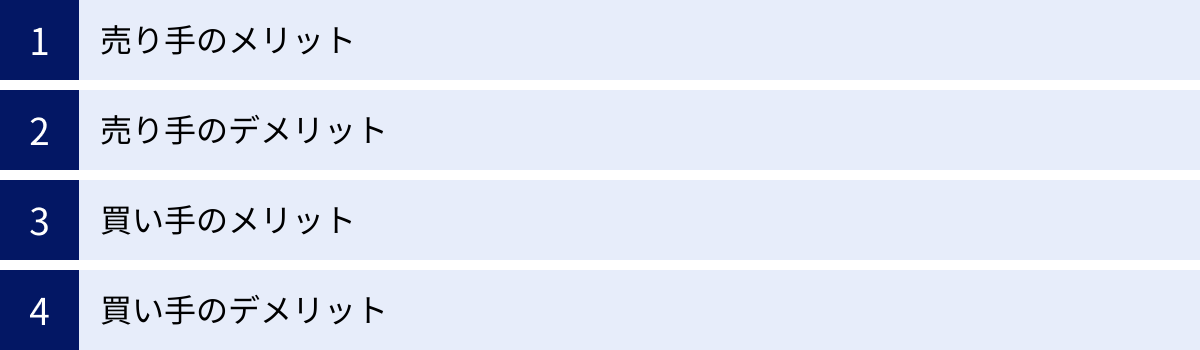

店舗譲渡のメリット・デメリット

店舗譲渡は、売り手と買い手の双方にとって多くのメリットをもたらす可能性がある一方で、慎重に検討すべきデメリットやリスクも存在します。ここでは、それぞれの立場からメリット・デメリットを整理し、多角的に解説します。

売り手のメリット

店舗を譲渡する売り手側には、主に5つの大きなメリットがあります。これらは、単に廃業する場合と比較すると、その価値が一層際立ちます。

まとまった売却益を得られる

最大のメリットは、創業者利潤(キャピタルゲイン)としてまとまった現金を得られることです。店舗を廃業する場合、内外装の解体費用や原状回復費用、設備の処分費用などが発生し、手元にお金が残るどころか、むしろ持ち出しになるケースが少なくありません。

一方、店舗譲渡では、有形資産(設備や内装)の価値に加え、「営業権(のれん)」と呼ばれる無形資産が高く評価される可能性があります。営業権とは、ブランド力、顧客基盤、従業員のスキル、独自のノウハウなど、その店舗が持つ収益を生み出す力の源泉を指します。特に業績が好調な店舗や、独自の強みを持つ店舗ほど営業権は高く評価され、時価純資産を大きく上回る価格で売却できることも珍しくありません。この売却益は、経営者のリタイア後の生活資金や、新たな事業への挑戦資金となり得ます。

後継者問題を解決できる

日本では、経営者の高齢化と後継者不足が深刻な社会問題となっています。特に中小企業や個人商店では、親族や従業員の中に適当な後継者が見つからず、業績は好調であるにもかかわらず廃業を選択せざるを得ない「黒字廃業」が増加しています。

店舗譲渡は、この後継者問題に対する極めて有効な解決策です。親族や社内に後継者がいなくても、意欲と能力のある第三者に事業を引き継いでもらうことで、事業の存続が可能になります。これにより、経営者は安心して引退できるだけでなく、自らが築き上げた事業が社会に貢献し続けるという満足感も得られます。

従業員の雇用を維持できる

経営者にとって、従業員の生活を守ることは大きな責任の一つです。廃業となれば、長年苦楽を共にしてきた従業員を解雇せざるを得ず、これは経営者にとって大きな精神的負担となります。

店舗譲渡では、M&Aの契約条件として、従業員の雇用を維持することが盛り込まれるのが一般的です。買い手にとっても、経験豊富な従業員をそのまま引き継げることは、事業運営を円滑にスタートさせる上で大きなメリットとなります。売り手は従業員の雇用を守るという責任を果たせ、従業員は新しい経営者のもとで働き続けることができます。これは、関係者全員にとって望ましい結果と言えるでしょう。

取引先との関係を維持できる

店舗運営は、仕入れ先や協力会社など、多くの取引先との信頼関係の上に成り立っています。廃業すれば、これらの取引先も売上を失うことになり、迷惑をかけてしまいます。

店舗譲却によって事業が継続されれば、既存の取引関係もそのまま維持される可能性が高くなります。買い手は安定した仕入れルートを確保でき、取引先は取引を継続できます。これにより、地域経済への貢献や、長年築いてきたサプライチェーンを守ることにも繋がります。

廃業コストを削減できる

前述の通り、店舗を廃業するには多額のコストがかかります。主なものとして、以下の費用が挙げられます。

- 原状回復費用: 賃貸物件の場合、店舗を借りた当初の状態に戻すための工事費用。坪単価で数万円から十数万円かかることもあります。

- 解体・撤去費用: 内装や大型設備の解体、撤去にかかる費用。

- 廃棄物処理費用: 什器や備品、在庫などの処分費用。

- リース解約違約金: リース契約を期間途中で解約する場合の違約金。

店舗譲渡の場合、これらの廃業コストは一切かかりません。 むしろ、資産として評価され、売却価格に上乗せされます。コストを削減できるだけでなく、収益を得られるという点で、廃業とは雲泥の差があります。

売り手のデメリット

多くのメリットがある一方で、売り手にはいくつかのデメリットや注意すべき点も存在します。

希望の条件で売却できるとは限らない

店舗を売りたいと思っても、必ずしも希望する価格や条件で買い手が見つかるとは限りません。 店舗の収益性や将来性、立地、業界の動向など、様々な要因によって買い手の評価は変動します。特に、赤字が続いている店舗や、特定の経営者に依存しすぎている事業(属人性が高い事業)は、買い手が見つかりにくかったり、価格交渉で不利になったりする可能性があります。売却活動が長期化し、最終的に妥協せざるを得ないケースも想定しておく必要があります。

競業避止義務を負う場合がある

事業譲渡を行った場合、売り手は会社法によって、原則として同一市町村および隣接市町村の区域内において、譲渡日から20年間、譲渡した事業と同一の事業を行うことが禁止されます(会社法第21条)。 これは、譲渡した事業の価値を保護するために買い手を守る規定です。

この期間は当事者間の合意(特約)によって、最長30年まで延長したり、逆に短縮・免除したりすることも可能です。しかし、多くの場合、最終契約書には競業避止義務に関する条項が盛り込まれます。これにより、売り手は売却後すぐに同種の事業で独立・再起することが制限される可能性があるため、契約内容を十分に確認する必要があります。

手続きが複雑で時間がかかる

店舗譲渡(M&A)は、単純な売買契約とは異なり、非常に多くのプロセスを含みます。専門家の選定から始まり、企業価値評価、買い手候補の探索、交渉、デューデリジェンス、各種契約書の作成・締結、そしてクロージングまで、一般的に半年から1年以上、場合によってはそれ以上の期間を要します。

この間、売り手は本業をこなしながら、膨大な資料の準備や面談、交渉に対応しなければならず、肉体的にも精神的にも大きな負担がかかります。この複雑さと時間的な制約は、大きなデメリットと言えるでしょう。

買い手のメリット

次に、店舗を譲り受ける買い手側のメリットを見ていきましょう。新規出店と比較することで、その利点が明確になります。

スピーディーに事業を開始・拡大できる

最大のメリットは、事業開始までの時間を大幅に短縮できることです。ゼロから店舗を立ち上げる場合、物件探しから始まり、内装工事、設備導入、行政への許認可申請、スタッフの採用・教育、仕入れ先の開拓、そして顧客への周知活動など、オープンまでに膨大な時間と労力がかかります。

店舗譲渡であれば、これらの準備がすべて整った状態からスタートできます。買収後すぐに営業を開始し、収益を上げ始めることが可能なため、事業計画を迅速に実行に移せます。特に、多店舗展開を狙う企業にとっては、出店スピードを加速させる強力な戦略となります。

初期投資を抑えられる

新規出店には、物件取得費(保証金など)、内外装工事費、厨房設備や什器の購入費など、多額の初期投資(イニシャルコスト)が必要です。

店舗譲却の場合、すでに必要な設備や内装が揃っているため、これらの初期投資を大幅に削減できます。 もちろん、M&Aの対価として売却価格を支払う必要はありますが、新規出店にかかるコストと比較すれば、トータルで安く済むケースも少なくありません。浮いた資金を運転資金やマーケティング費用に回すことで、より安定した事業運営が可能になります。

従業員やノウハウ、顧客を引き継げる

店舗譲渡の価値は、物理的な資産だけではありません。経験豊富な従業員、運営ノウハウ、既存の顧客基盤、ブランドイメージといった無形の資産を引き継げることが、非常に大きなメリットです。

- 従業員: 熟練したスタッフがいることで、サービスの質を維持し、円滑な店舗運営が可能になります。採用や教育にかかるコストと時間も削減できます。

- ノウハウ: 成功している店舗のレシピ、オペレーションマニュアル、仕入れのコツといった独自のノウハウは、事業の競争力の源泉です。

- 顧客: すでにファンとなっている常連客を引き継げるため、買収直後から安定した売上が期待できます。

これらの無形資産は、お金や時間をかけても簡単には手に入らないものであり、これこそが店舗譲渡(M&A)で事業を買収する本質的な価値と言えるでしょう。

買い手のデメリット

メリットが大きい一方で、買い手には注意すべきリスクも伴います。

不要な資産や契約を引き継ぐ可能性がある

事業譲渡の場合は引き継ぐ資産を選択できますが、それでも不要な在庫や、効率の悪いリース契約などを引き継いでしまう可能性があります。特に株式譲渡の場合は、会社を丸ごと引き継ぐため、望まない資産や負債、不利な契約などもすべてセットで引き継ぐことになります。 事前のデューデリジェンスで、資産や契約の内容を精査することが極めて重要です。

簿外債務を引き継ぐリスクがある

買い手にとって最大のリスクが、帳簿に記載されていない「簿外債務」や「偶発債務」を引き継いでしまうことです。具体的には、未払いの残業代、社会保険料の滞納、係争中の訴訟に関する損害賠償義務、製品の欠陥によるリコール費用などが挙げられます。

これらの債務は、貸借対照表(バランスシート)を見ただけでは判明しません。このリスクを回避・軽減するためには、法務・財務の専門家による徹底的なデューデリジェンスが不可欠です。また、最終契約書に「表明保証条項」を設け、売り手側に潜在的なリスクがないことを保証させ、万が一問題が発覚した場合の補償について定めておくことも重要です。

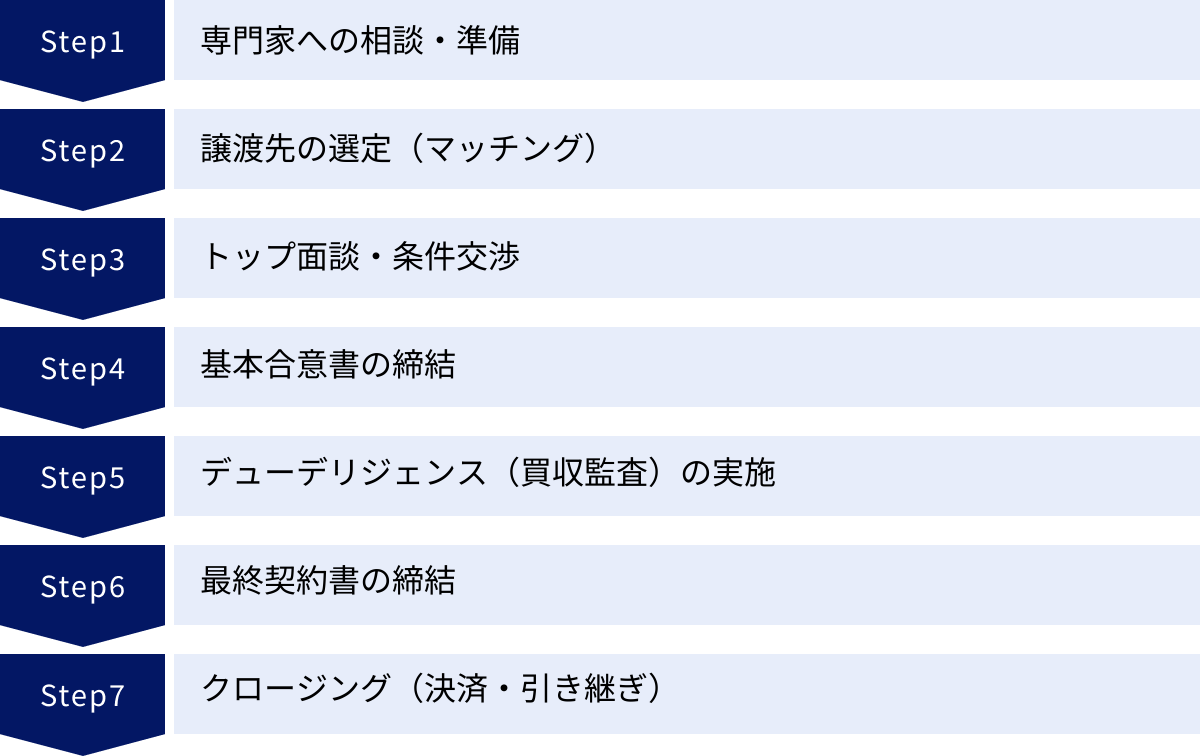

店舗譲渡の進め方【7ステップ】

店舗譲渡は、思い立ってすぐに完了するものではありません。成功裏に取引を終えるためには、体系化されたプロセスを一つひとつ着実に進めていく必要があります。ここでは、一般的な店舗譲渡(M&A)の基本的な流れを7つのステップに分けて解説します。

① 専門家への相談・準備

店舗譲渡を決意したら、まず最初に行うべきは信頼できる専門家への相談です。M&Aは法務、税務、会計など高度な専門知識が要求されるため、独力で進めるのは極めて困難です。M&A仲介会社やM&Aマッチングサイト、金融機関などが主な相談先となります。

専門家と契約(アドバイザリー契約)を結んだら、譲渡に向けた具体的な準備を開始します。

- 譲渡目的の明確化: なぜ売りたいのか(事業承継、事業の選択と集中など)を明確にします。

- 希望条件の整理: 希望する売却価格、時期、従業員の処遇などを整理します。

- 必要書類の準備: 決算書(過去3〜5期分)、試算表、事業計画書、株主名簿、定款、組織図、各種契約書(賃貸借契約、リース契約など)といった資料を準備します。これらの資料は、後の企業価値評価や買い手への提案資料の基礎となります。

この準備段階で、自社の強み・弱み、事業の魅力を客観的に分析し、買い手にアピールできるポイントを整理しておくことが、後の交渉を有利に進める鍵となります。

② 譲渡先の選定(マッチング)

次に、準備した資料をもとに、譲渡先となる買い手候補を探します。このプロセスは、売り手企業の機密情報を守りながら慎重に進められます。

- ノンネームシートの作成・提示:

売り手企業が特定されない範囲で、業種、エリア、売上規模、事業の強みなどをまとめた匿名の資料(ノンネームシート)を作成します。M&A仲介会社は、このノンネームシートを、事前に洗い出した買収ニーズのある候補企業に提示し、関心の有無を打診します。 - 秘密保持契約(NDA)の締結:

ノンネームシートを見て関心を示した買い手候補とは、より詳細な情報を開示する前に秘密保持契約(NDA:Non-Disclosure Agreement)を締結します。これにより、買い手候補は交渉過程で得た売り手企業の秘密情報を外部に漏らさない義務を負います。 - 企業概要書(IM)の開示:

NDA締結後、買い手候補には、事業内容、財務状況、組織体制、事業の強みなどが詳細に記載された企業概要書(IM:Information Memorandum)が開示されます。買い手はIMを精査し、買収を本格的に検討するかどうかを判断します。

③ トップ面談・条件交渉

IMの検討を経て、双方がさらに交渉を進める意思を確認できたら、経営者同士が直接顔を合わせるトップ面談が設定されます。

トップ面談は、単なる条件交渉の場ではありません。お互いの経営理念やビジョン、事業に対する想い、従業員や取引先に対する考え方などを共有し、信頼関係を構築することが最大の目的です。特に売り手にとっては、自らが育てた事業を安心して任せられる相手かどうかを見極める重要な機会となります。

トップ面談で双方が前向きな感触を得られれば、M&Aアドバイザーを介して、譲渡価格、譲渡スケジュール、従業員の処遇といった具体的な条件交渉が本格的にスタートします。

④ 基本合意書の締結

トップ面談後の交渉で、主要な条件について大筋の合意に至った段階で、基本合意書(LOI:Letter of Intent / MOU:Memorandum of Understanding)を締結します。

基本合意書は、現時点での合意内容を文書で確認し、今後の交渉の指針とするためのものです。主に以下の内容が盛り込まれます。

- 譲渡対象(事業または株式)

- 譲渡予定価格(現時点での目安)

- 譲渡のスケジュール

- デューデリジェンス(買収監査)への協力義務

- 独占交渉権: 買い手が一定期間、他の候補者と交渉しないことを売り手に約束させる権利。

- 秘密保持義務

一般的に、独占交渉権や秘密保持義務といった一部の条項を除き、基本合意書に法的拘束力はありません。これは、後のデューデリジェンスの結果次第で条件が変更される可能性があるためです。しかし、当事者間の合意を明確にし、その後のプロセスを円滑に進める上で非常に重要な文書です。

⑤ デューデリジェンス(買収監査)の実施

基本合意書の締結後、最終契約に先立って、買い手側が売り手企業の実態を詳細に調査する「デューデリジェンス(DD)」が実施されます。これは、M&Aのプロセスにおいて最も重要なステップの一つです。

DDの目的は、企業概要書(IM)だけでは分からない潜在的なリスク(簿外債務、法務トラブル、労務問題など)を洗い出し、企業価値評価の妥当性を検証することにあります。買い手は、弁護士、公認会計士、税理士といった外部の専門家を起用して、様々な側面から調査を行います。

- 財務DD: 決算書の正確性、収益性、キャッシュフロー、資産・負債の実態などを調査。

- 法務DD: 契約関係、許認可、訴訟リスク、コンプライアンス体制などを調査。

- 税務DD: 税務申告の妥当性、繰越欠損金の状況、税務リスクなどを調査。

- ビジネスDD: 事業の将来性、市場での競争力、シナジー効果などを調査。

売り手側は、DDに必要な資料を迅速かつ正確に提出し、質問に対して誠実に回答するなど、全面的に協力する姿勢が求められます。

⑥ 最終契約書の締結

デューデリジェンスの結果、大きな問題が発見されなければ、その調査結果を反映させた最終的な条件交渉が行われます。例えば、DDで未払いの残業代が発覚した場合、その分を譲渡価格から減額するといった調整がなされます。

双方が最終的な条件で合意に至ると、法的拘束力を持つ「最終契約書」を締結します。事業譲渡の場合は「事業譲渡契約書」、株式譲渡の場合は「株式譲渡契約書(SPA:Stock Purchase Agreement)」となります。

最終契約書には、譲渡価格、譲渡日(クロージング日)、従業員の引き継ぎ、表明保証、補償条項など、取引に関するすべての取り決めが詳細に記載されます。

⑦ クロージング(決済・引き継ぎ)

最終契約書で定められた譲渡実行日(クロージング日)に、譲渡代金の決済と、経営権や事業資産の引き渡しが行われます。これをもって、店舗譲渡の取引は完了となります。

- 株式譲渡の場合: 買い手から売り手株主へ譲渡代金が支払われ、同時に株券の交付(または株主名簿の書き換え)が行われます。

- 事業譲渡の場合: 買い手から売り手企業へ譲渡代金が支払われ、事業に関連する資産・負債の名義変更手続きなどが行われます。

クロージング後は、PMI(Post Merger Integration)と呼ばれる経営統合プロセスが始まります。買い手は、従業員や取引先に挨拶回りを行ったり、経営方針の説明会を開いたりして、円滑な事業の引き継ぎと融合を進めていきます。売り手も、契約内容に基づき、一定期間は引き継ぎ業務に協力することが一般的です。

店舗譲渡の売却価格(相場)の決まり方

店舗譲渡を検討する売り手にとって、「自分の店は一体いくらで売れるのか?」というのは最大の関心事でしょう。店舗の売却価格は、決まった計算式で算出されるものではなく、様々な要素を考慮した上で、最終的には売り手と買い手の交渉によって決定されます。ここでは、その価格算定のベースとなる考え方と、価値を左右する重要な要素について解説します。

評価に使われる主な3つのアプローチ

M&Aにおける企業価値評価(バリュエーション)には、大きく分けて3つのアプローチが存在します。実際の評価では、これらのアプローチを複数組み合わせ、多角的な視点から妥当な価格レンジを算出することが一般的です。

| アプローチ | 主な評価手法 | 考え方 | メリット | デメリット |

|---|---|---|---|---|

| コストアプローチ | 時価純資産法 | 企業の純資産(資産-負債)を基準に価値を算出 | ・客観性が高い ・計算が比較的容易 |

・将来の収益性が反映されない ・帳簿にない無形資産を評価できない |

| インカムアプローチ | DCF法、収益還元法 | 企業が将来生み出すと期待されるキャッシュフローや利益を基準に価値を算出 | ・将来の収益性を反映できる ・事業の成長性を評価に織り込める |

・事業計画の客観性が評価額を左右する ・計算が複雑で専門知識が必要 |

| マーケットアプローチ | 類似会社比準法(マルチプル法) | 類似する上場企業やM&A事例の株価や取引価格を基準に価値を算出 | ・市場の評価が反映される ・客観性が高い |

・類似する適切な企業や事例が見つからない場合がある |

コストアプローチ(時価純資産法など)

コストアプローチは、企業の貸借対照表(B/S)に記載されている純資産を基準に企業価値を評価する方法です。最も代表的な手法が「時価純資産法」で、これは会社の資産をすべて時価で評価し直し、そこから負債の時価を差し引いて株主価値を算出します。

例えば、帳簿上の価額(簿価)が100万円の土地でも、現在の市場価値(時価)が500万円であれば、500万円として資産を評価します。この方法は、客観的なデータに基づいて計算されるため分かりやすいですが、ブランド力や技術力といった帳簿に現れない無形資産や、将来の収益性を評価に反映できないという大きな欠点があります。そのため、主に清算を前提とする企業や、資産保有型の企業の評価で参考にされることが多いアプローチです。

インカムアプローチ(DCF法、収益還元法など)

インカムアプローチは、評価対象の企業が将来どれだけの収益やキャッシュフローを生み出すかという「稼ぐ力」を基準に企業価値を評価する方法です。

代表的な手法である「DCF(Discounted Cash Flow)法」では、企業が将来にわたって生み出すと予測されるフリーキャッシュフローを算出し、それを現在価値に割り引くことで企業価値を求めます。事業の成長性や収益性を直接的に評価に反映できるため、理論的には最も優れた評価方法とされています。しかし、将来の事業計画の策定や、割引率の設定に主観が入りやすく、計画の妥当性によって評価額が大きく変動するという難しさもあります。

中小企業の店舗譲渡では、より簡便な「収益還元法」(年買法とも)が用いられることもあります。これは、企業の平均的な利益(例:EBITDA)の何年分かで評価する考え方です。

マーケットアプローチ(類似会社比準法など)

マーケットアプローチは、評価対象の企業と事業内容や規模が類似する上場企業や、過去のM&A取引事例と比較することで、相対的な企業価値を評価する方法です。

「類似会社比準法(マルチプル法)」が代表的で、類似上場企業の株価が、その会社の利益や純資産、EBITDA(税引前利益+支払利息+減価償却費)の何倍になっているか(これを「倍率=マルチプル」と呼びます)を計算し、その倍率を評価対象企業の利益やEBITDAに乗じて株主価値を算出します。

市場の客観的な評価を反映できるメリットがありますが、評価対象の店舗と完全に一致する類似企業や取引事例を見つけるのが難しいという課題があります。

営業権(のれん)の価値が上乗せされる

上記の3つのアプローチで算出された企業価値は、あくまで理論値です。実際の店舗譲渡の売却価格は、ここに「営業権(のれん)」の価値が加味されて決まります。

営業権とは、超過収益力とも呼ばれ、企業の無形資産が生み出す価値のことを指します。具体的には、以下のような要素が含まれます。

- ブランド力・知名度: 地域での評判、SNSでの評価、メディア掲載実績など。

- 顧客基盤: 優良な常連客の数、顧客リストの質、リピート率の高さ。

- 立地: 駅からの距離、人通りの多さ、競合の少なさなど。

- 従業員の質: 熟練したスタッフのスキル、定着率の高さ。

- 独自のノウハウ: 他店にはない秘伝のレシピ、効率的なオペレーションシステムなど。

これらの無形資産は、貸借対照表には計上されていませんが、企業の「稼ぐ力」の源泉であり、買い手にとっては大きな魅力です。そのため、M&Aの交渉においては、この営業権をいかに高く評価してもらうかが、売却価格を最大化する上で極めて重要になります。

中小企業の店舗譲渡における売却価格の簡易的な目安として、「時価純資産 + 営業利益 × 3〜5年分」という計算式がよく用いられます。この「3〜5年分」という部分が営業権に相当し、事業の安定性や将来性によって年数は変動します。最終的な売却価格は、これらの客観的な評価をベースにしつつ、買い手側が感じるシナジー効果の大きさや、売り手の交渉力など、様々な要因が絡み合って決定されるのです。

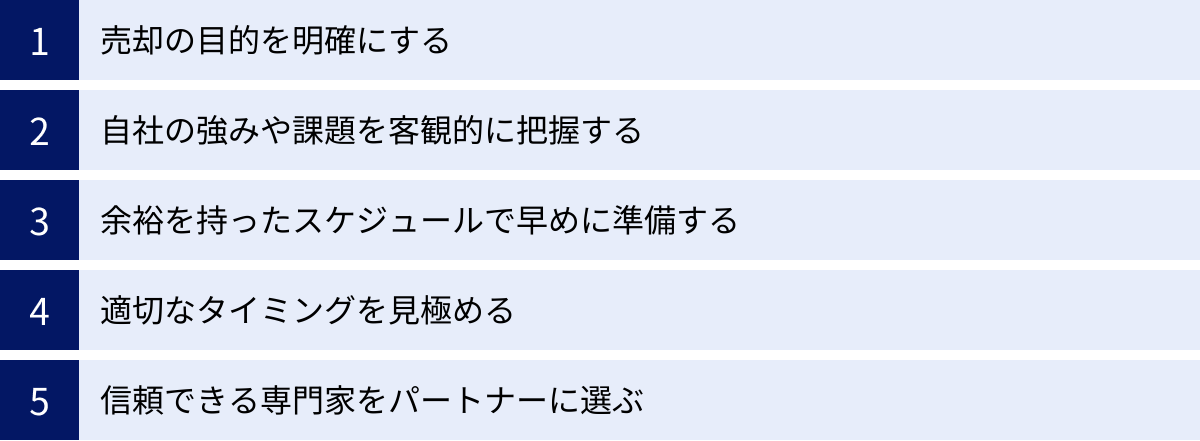

店舗譲渡を成功させるためのポイント

店舗譲渡は、単に手続きを進めれば成功するわけではありません。売り手・買い手双方が満足のいく結果を得るためには、戦略的な準備と的確な判断が求められます。ここでは、店舗譲渡を成功に導くための5つの重要なポイントを解説します。

売却の目的を明確にする

なぜ店舗を譲渡したいのか、その目的を明確にすることが、すべての始まりです。目的が曖ेंまいなままでは、交渉の軸がぶれてしまい、不利な条件を飲まざるを得なくなったり、どの買い手候補が最適なのかを判断できなかったりします。

- 後継者不在による事業承継: 従業員の雇用維持や、長年築いたブランドの存続が最優先事項になるでしょう。価格よりも、理念を共有できる買い手を選ぶことが重要になります。

- ハッピーリタイア: 創業者利潤を最大化し、引退後の生活資金を確保することが主な目的となります。売却価格が重要な判断基準になるでしょう。

- 事業の選択と集中: 不採算事業やノンコア事業を売却し、得た資金を主力事業に投下したい場合。迅速な売却と、確実な資金回収が求められます。

- 健康上の理由: 早期の売却完了が優先されるかもしれません。

譲渡の目的を明確にすることで、希望条件に優先順位をつけることができます。 「価格は多少譲っても、従業員の雇用は絶対に守りたい」「このブランド名は必ず残してほしい」といった、譲れない一線を決めておくことが、迷いのない意思決定に繋がります。

自社の強みや課題を客観的に把握する

買い手は、シビアな目であなたの店舗を評価します。交渉を有利に進めるためには、事前に自社の強み(アピールポイント)と弱み(リスク要因)を客観的に、かつ徹底的に洗い出しておく必要があります。

SWOT分析などのフレームワークを活用して、自社を分析してみましょう。

- 強み (Strengths):

- 高いリピート率を誇る顧客基盤

- 他店には真似できない独自のレシピや技術

- メディア掲載実績のある高い知名度

- 熟練したスキルを持つスタッフ

- 駅近などの好立地

- 弱み (Weaknesses):

- 経営者個人に依存した運営体制(属人性の高さ)

- 特定の仕入れ先に依存している

- 設備の老朽化

- 赤字経営が続いている

- 機会 (Opportunities):

- 周辺地域の再開発計画

- インバウンド需要の増加

- オンライン販売など新たな販路拡大の可能性

- 脅威 (Threats):

- 近隣への競合店の出店計画

- 原材料価格の高騰

- 法改正による規制強化

強みは企業概要書(IM)で積極的にアピールし、企業価値を高める材料とします。 一方で、弱みや課題は隠さずに開示し、その対策や改善策を併せて提示することで、買い手に誠実な印象を与え、信頼関係を築くことができます。問題を隠したまま交渉を進めると、後のデューデリジェンスで発覚した際に信頼を失い、破談になるリスクが高まります。

余裕を持ったスケジュールで早めに準備する

「業績が悪化してから売ろう」「引退する直前に考えよう」というのは、最も避けるべき考え方です。店舗譲渡(M&A)は、一般的に相談からクロージングまで半年から1年以上かかります。 交渉が難航すれば、さらに長期化することもあります。

ギリギリのタイミングで準備を始めると、以下のようなデメリットが生じます。

- 買い手が見つかりにくい: 業績が悪化していると、買い手にとっての魅力が薄れてしまいます。

- 足元を見られる: 売り急いでいることが伝わると、買い手から厳しい価格交渉を受けることになります。

- 準備不足: 十分な資料準備や自社分析ができず、自社の魅力を伝えきれないまま交渉に臨むことになります。

店舗譲渡の準備は、業績が好調で、経営にも余裕があるうちに始めるのが鉄則です。余裕を持ったスケジュールで準備を進めることで、じっくりと自社の価値を磨き上げ、複数の買い手候補を比較検討し、最も良い条件を引き出すことが可能になります。

適切なタイミングを見極める

売却価格を最大化するためには、売却のタイミングを見極めることも重要です。一般的に、以下のタイミングが売り手にとって有利とされています。

- 業績が好調なとき: 増収増益が続いている、利益率が高いなど、事業の「稼ぐ力」が最も高い時期は、当然ながら買い手からの評価も高くなります。

- 業界全体が成長しているとき: 業界に追い風が吹いているときは、多くの企業が事業拡大に意欲的になり、買い手が見つかりやすくなります。

- 経営者が元気なうち: 経営者が健康で、引き継ぎ業務に十分な時間を割ける状態であることも、買い手にとっては安心材料となります。

逆に、業績が下降線をたどり始めてからでは、売却価格は下がる一方です。「もう少し頑張れば業績が回復するかもしれない」という期待も分かりますが、M&A市場においては「最も業績が良いときが、最も高く売れるとき」という現実を認識し、冷静に決断することが求められます。

信頼できる専門家をパートナーに選ぶ

M&Aは、人生を左右する大きな決断です。その成否は、共に歩む専門家(M&Aアドバイザー)の質に大きく依存すると言っても過言ではありません。

専門家を選ぶ際には、手数料の安さだけで判断するのではなく、以下の点を総合的に評価しましょう。

- 実績と専門性: 自社の業種や規模のM&Aを手がけた実績が豊富か。法務・税務・会計に関する深い知見を持っているか。

- 提案力とネットワーク: 自社の魅力を的確に引き出し、最適な買い手候補を提案してくれるか。独自のネットワークを持っているか。

- 担当者との相性: 親身に相談に乗ってくれるか。レスポンスは迅速か。何でも話せる信頼関係を築けそうか。

- 料金体系の透明性: 着手金、中間金、成功報酬など、料金体系が明確で分かりやすいか。

複数の専門家と面談し、それぞれの提案内容や担当者の人柄を比較検討した上で、「この人になら、自分の大切な会社を任せられる」と心から思えるパートナーを選ぶことが、店舗譲渡を成功に導く最後の、そして最も重要な鍵となります。

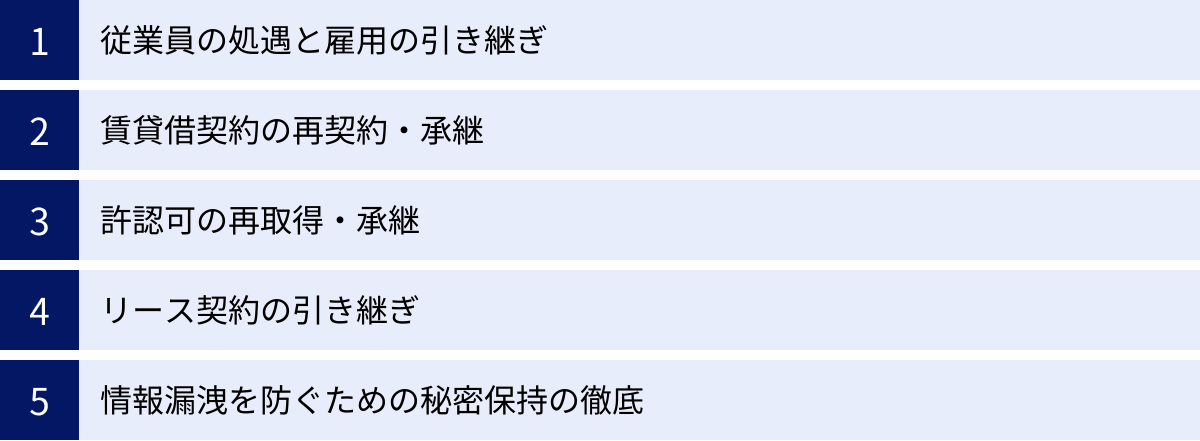

店舗譲渡を進める上での注意点

店舗譲渡のプロセスには、思わぬ落とし穴が潜んでいることがあります。事前に注意点を把握し、対策を講じておくことで、スムーズな取引と後のトラブル回避に繋がります。特に以下の5つのポイントは、実務上、問題になりやすいため、慎重な対応が求められます。

従業員の処遇と雇用の引き継ぎ

従業員は、店舗の価値を支える重要な「資産」です。彼らの不安を最小限に抑え、スムーズに新しい体制へ移行してもらうための配慮が不可欠です。

- 情報開示のタイミング: M&Aの情報は、従業員に大きな動揺を与える可能性があります。情報漏洩のリスクを避けるため、最終契約が締結される直前まで、情報は経営陣など一部の限られた関係者のみで共有するのが一般的です。早すぎる情報開示は、優秀な人材の離職やモチベーションの低下を招き、事業価値を損なう原因になりかねません。

- 雇用の継続: 買い手との交渉段階で、従業員の雇用条件(給与、役職、勤務地など)を可能な限り維持してもらうよう、明確に合意しておくことが重要です。事業譲渡の場合は、従業員一人ひとりから転籍の同意を得る必要があります。

- 丁寧な説明: 最終契約後、従業員にM&Aの事実を伝える際には、経営者自らの言葉で、譲渡の背景、買い手を選んだ理由、今後の処遇などを誠実に説明する場を設けましょう。買い手の経営者にも同席してもらい、新しい経営方針やビジョンを語ってもらうことで、従業員の不安を和らげることができます。

賃貸借契約の再契約・承継

店舗が賃貸物件である場合、その賃貸借契約の扱いは、店舗譲渡における最大のハードルの一つとなり得ます。

- オーナーの承諾が必須: 賃借人が物件を第三者に転貸したり、賃借権を譲渡したりする場合、民法上、賃貸人(物件オーナー)の承諾が必要です。オーナーの承諾なしに譲渡を進めても、契約を解除されてしまうリスクがあります。

- 株式譲渡の場合も注意: 株式譲渡では、会社の経営権が移るだけで賃借人(会社)は変わらないため、形式的にはオーナーの承諾は不要です。しかし、多くの賃貸借契約書には「株主構成に重要な変更があった場合」に事前通知や承諾を要する旨の条項(チェンジオブコントロール条項)が含まれています。この条項の有無を事前に確認する必要があります。

- 再契約による条件変更リスク: オーナーの承諾を得る過程で、賃料の増額や、保証金の追加差し入れなど、新たな契約条件を提示される可能性があります。最悪の場合、再契約を拒否されるケースも考えられます。買い手にとっては事業の前提が覆るため、早い段階でオーナーに打診し、内諾を得ておくことが交渉を円滑に進める鍵となります。

許認可の再取得・承継

事業運営に必要な許認可の引き継ぎも、見落としてはならない重要なポイントです。必要な許認可がなければ、営業を継続できません。

- 事業譲渡の場合: 原則として、買い手が新たに許認可を取得し直す必要があります。 例えば、飲食店営業許可、深夜酒類提供飲食店営業届出、古物商許可などは一身専属的な性質を持つため、承継が認められません。許認可の取得には一定の時間がかかるため、クロージングと営業開始のタイミングを考慮して、早めに申請準備を進める必要があります。

- 株式譲渡の場合: 許認可は会社に対して与えられているため、株主が変わっても、原則としてそのまま引き継がれます。 これが株式譲渡の大きなメリットの一つです。ただし、一部の許認可(例:建設業許可など)では、役員の変更届などが必要になる場合があります。

自社の事業に必要な許認可の種類と、それが事業譲渡で承継可能なのか、あるいは再取得が必要なのかを事前に専門家や管轄の行政庁に確認しておくことが不可欠です。

リース契約の引き継ぎ

厨房機器、コピー機、POSレジ、車両など、店舗運営に必要な設備をリースで調達しているケースは少なくありません。これらのリース契約の引き継ぎも確認が必要です。

- リース会社の承諾: リース物件の使用者を変更するには、リース会社の承諾が必須です。買い手の信用情報(与信)によっては、承諾が得られなかったり、新たな保証人を求められたりする場合があります。

- 契約内容の確認: リース契約の内容を精査し、残りのリース期間、月々のリース料、契約終了時の扱い(再リース、買い取りなど)を正確に把握しておく必要があります。買い手にとって不利な条件のリース契約は、譲渡価格の減額要因となる可能性があります。

情報漏洩を防ぐための秘密保持の徹底

M&Aの交渉が進んでいるという情報は、極めてセンシティブな機密情報です。万が一、この情報が外部に漏洩した場合、甚大な被害をもたらす可能性があります。

- 従業員への影響: 従業員が自身の雇用に不安を感じ、モチベーションが低下したり、優秀な人材が競合他社へ転職してしまったりする恐れがあります。

- 取引先への影響: 取引先が将来の取引に不安を抱き、取引条件の変更を求めてきたり、取引を停止したりするリスクがあります。

- 競合他社への影響: 競合他社に情報を利用され、不利な状況に追い込まれる可能性があります。

こうした事態を防ぐため、買い手候補とは交渉の初期段階で必ず秘密保持契約(NDA)を締結します。また、社内でも情報を共有する範囲を役員など最小限にとどめ、資料の管理を徹底するなど、細心の注意を払うことが求められます。M&Aの成否は、情報管理にかかっていると言っても過言ではありません。

店舗譲渡にかかる税金

店舗譲渡によって利益(譲渡益)が生じた場合、その利益に対して税金が課されます。課される税金の種類や計算方法は、「事業譲渡」と「株式譲渡」のどちらの手法で行うか、また、売り手が法人か個人かによって大きく異なります。ここでは、それぞれのケースについて解説します。

| 譲渡手法 | 売り手 | 主な税金 |

|---|---|---|

| 事業譲渡 | 法人 | ・法人税等 ・消費税 |

| 個人事業主 | ・所得税(譲渡所得) ・住民税 ・復興特別所得税 ・消費税 |

|

| 株式譲渡 | 法人株主 | ・法人税等 |

| 個人株主 | ・所得税(申告分離課税) ・住民税 ・復興特別所得税 |

事業譲渡の場合にかかる税金

事業譲渡は、事業を構成する資産を個別に売買するため、税金の計算が複雑になる傾向があります。

- 売り手が法人の場合:

譲渡した資産の時価から帳簿価額を差し引いた譲渡益に対して、他の事業利益と合算された上で法人税、地方法人税、法人事業税、法人住民税(これらをまとめて「法人税等」と呼びます)が課されます。 税率は法人の規模や所得によって異なりますが、実効税率は約30%〜34%です。

また、譲渡対象資産のうち、建物、機械設備、営業権などの課税資産には消費税が課されます。 売り手法人は、買い手から消費税を預かり、国に納付する必要があります。土地は非課税資産のため、消費税はかかりません。 - 売り手が個人事業主の場合:

個人事業主の場合、譲渡する資産の種類によって所得区分が異なり、税金の計算方法が変わります。- 土地・建物: 譲渡所得となり、他の所得とは分離して税金が計算されます(分離課税)。税率は所有期間によって異なり、5年を超えると長期譲渡所得(所得税15%、住民税5%)、5年以下だと短期譲渡所得(所得税30%、住民税9%)となります(別途、復興特別所得税がかかります)。

- 機械・車両など: 総合課税の譲渡所得として、給与所得など他の所得と合算して累進課税で課税されます。

- 営業権(のれん): 同じく総合課税の譲渡所得となります。

法人と同様に、課税資産の譲渡には消費税が課されます(課税事業者の場合)。

株式譲渡の場合にかかる税金

株式譲渡は、株式という有価証券の売買であるため、税金の計算は比較的シンプルです。

- 売り手が法人株主の場合:

株式の譲渡益(売却価格 - 取得費)は、益金として他の事業利益と合算され、法人税等が課されます。 これは事業譲渡の場合と同じ考え方です。株式の譲渡は非課税取引のため、消費税はかかりません。 - 売り手が個人株主の場合:

個人が所有する株式を譲渡して得た利益は、譲渡所得として申告分離課税の対象となります。これは、給与所得や事業所得など他の所得とは合算せず、譲渡所得だけで税額を計算する方式です。

税率は所得の金額にかかわらず一定で、合計20.315%です。- 所得税: 15%

- 復興特別所得税: 0.315% (所得税額の2.1%)

- 住民税: 5%

多くのオーナー経営者にとって、株式譲渡は税率が一律で分かりやすく、事業譲渡に比べて税負担を抑えられるケースが多いため、有利な手法と言えます。ただし、どちらの手法が最適かは、会社の状況や譲渡の目的によって異なるため、必ず税理士などの専門家に相談してシミュレーションを行うことが重要です。

店舗譲渡の主な相談先

店舗譲渡という重要な決断を成功させるためには、信頼できるパートナーの存在が不可欠です。ここでは、店舗譲渡を検討する際に相談できる主な専門機関や企業について、それぞれの特徴を解説します。

| 相談先 | 特徴 | メリット | デメリット |

|---|---|---|---|

| M&A仲介会社 | 売り手と買い手の間に入り、中立的な立場でM&Aの成立を支援する専門会社。 | ・豊富な実績と専門知識 ・幅広いネットワーク ・交渉からクロージングまで一貫してサポート |

・手数料が高額になる場合がある ・会社によって得意分野や規模が異なる |

| M&Aマッチングサイト | 売り手と買い手がオンライン上で直接相手を探せるプラットフォーム。 | ・低コストで始められる ・多数の候補と接点を持てる ・自分のペースで進められる |

・交渉や手続きは当事者主体 ・専門的なサポートは限定的 |

| 金融機関 | 銀行、信用金庫、証券会社など。M&A専門の部署を持つところが増えている。 | ・既存の取引関係による安心感 ・企業の財務状況を熟知している ・M&Aローンなど資金調達の相談も可能 |

・M&Aが主業務ではない場合がある ・買い手側の利益を優先する可能性がある |

| 事業承継・引継ぎ支援センター | 国が各都道府県に設置している公的相談窓口。 | ・無料で相談できる ・中立的な立場からのアドバイス ・小規模案件にも親身に対応 |

・直接的な仲介業務は行わない場合が多い ・大規模案件には不向きな場合がある |

| 士業の専門家 | 弁護士、公認会計士、税理士など。 | ・法務、会計、税務の専門性が高い ・DDや契約書作成で重要な役割を果たす ・セカンドオピニオンとしても頼れる |

・相手探し(マッチング)機能はない ・M&Aプロセス全体の知見は限定的な場合も |

M&A仲介会社

M&A仲介会社は、売り手と買い手の間に立ち、中立的な立場でM&Aの全プロセスを支援する専門家集団です。相手探し(マッチング)から、企業価値評価、交渉の仲介、デューデリジェンスのサポート、契約書作成支援、クロージングまで、一貫したサービスを提供します。豊富な経験と独自のネットワークを活かした提案力が強みですが、成功報酬として一定の手数料(レーマン方式など)が発生します。

M&Aマッチングサイト

インターネット上で、売り手が匿名で自社の情報を登録し、買い手がその情報を見てアプローチする形のプラットフォームです。低コスト(月額数万円程度や、売り手は無料の場合も)で利用を開始でき、多くの候補企業にアプローチできる手軽さが魅力です。ただし、基本的な交渉や手続きは当事者同士で行う必要があり、M&Aに関する一定の知識が求められます。

金融機関(銀行、信用金庫など)

普段から付き合いのある銀行や信用金庫も、M&Aの相談先となります。特に近年は、取引先の後継者問題解決のためにM&A専門部署を強化する金融機関が増えています。自社の財務状況を深く理解してくれているという安心感があり、譲渡後の資金調達についても相談しやすいメリットがあります。ただし、融資先の買い手企業を優先する可能性があるなど、完全に中立とは言えないケースも考慮する必要があります。

事業承継・引継ぎ支援センター

国が全国47都道府県に設置している公的な相談機関です。後継者不在に悩む中小企業の事業承継を支援することを目的としており、無料で何度でも相談できます。地域の専門家(M&A仲介会社や士業)とも連携しており、中立的な立場から最適な支援機関を紹介してくれます。特に小規模な店舗や事業の譲渡を検討している場合に、最初の相談窓口として非常に有用です。

士業の専門家(弁護士、公認会計士など)

弁護士、公認会計士、税理士といった士業の専門家も、M&Aにおいて重要な役割を果たします。弁護士は契約書のリーガルチェックや法務DD、公認会計士や税理士は財務DDや企業価値評価、税務相談などで活躍します。ただし、彼らの主業務はマッチングではなく、あくまで特定の専門分野におけるサポートです。M&A仲介会社と契約しつつ、必要に応じてセカンドオピニオンを求めるといった活用法が効果的です。

おすすめのM&A仲介会社・マッチングサイト5選

ここでは、店舗譲渡を検討する際に有力な選択肢となる、実績豊富なM&A仲介会社およびマッチングサイトを5社ご紹介します。各社の特徴や料金体系は常に更新される可能性があるため、相談前には必ず公式サイトで最新の情報をご確認ください。

① 株式会社M&A総合研究所

特徴:

株式会社M&A総合研究所は、DX(デジタルトランスフォーメーション)を積極的に活用しているM&A仲介会社です。独自のAIマッチングシステムと、M&Aに精通したアドバイザーの知見を組み合わせることで、スピーディーかつ最適なマッチングを実現しています。最短3ヶ月での成約実績も公表されており、迅速なM&Aを希望する経営者から高い評価を得ています。

料金体系:

完全成功報酬制を採用しており、着手金や中間金は一切無料です。M&Aが成約するまで費用が発生しないため、売り手はリスクなく相談・依頼できる点が大きな魅力です。成功報酬は、譲渡価額に応じて算出されるレーマン方式が基本となります。

参照:株式会社M&A総合研究所 公式サイト

② M&Aキャピタルパートナーズ株式会社

特徴:

東証プライムに上場している、国内大手のM&A仲介会社です。中堅・中小企業の事業承継M&Aに強みを持ち、専門性の高いコンサルタントが多数在籍しています。着手金無料の成功報酬制を業界で先駆けて導入したことでも知られており、質の高いサービスを提供しています。企業の成長戦略の一環としてのM&A(譲受)支援にも力を入れています。

料金体系:

着手金は無料で、M&A成立時にのみ報酬が発生する成功報酬制です。M&Aに関する相談、企業価値の簡易算定は無料で行っています。豊富な実績と上場企業としての信頼性が強みです。

参照:M&Aキャピタルパートナーズ株式会社 公式サイト

③ Batonz(バトンズ)

特徴:

株式会社バトンズが運営する、国内最大級の登録社数・成約数を誇るM&A・事業承継マッチングプラットフォームです。特に、これまでM&Aの対象となりにくかった数千万円規模のスモールM&Aに強く、個人事業主や小規模な店舗の譲渡案件も豊富に掲載されています。専門スタッフによるサポートも受けられるため、M&Aが初めての方でも安心して利用できます。

料金体系:

売り手は無料で登録・利用でき、買い手は成約時に成約価額の2%(最低25万円)の成約手数料が発生する仕組みです(料金体系は変動する可能性があるため要確認)。手軽に始められる点が最大のメリットです。

参照:株式会社バトンズ 公式サイト

④ TRANBI(トランビ)

特徴:

株式会社トランビが運営する、こちらも国内最大級のM&Aマッチングプラットフォームです。事業を探している買い手の登録数が非常に多く、幅広い業種・規模の案件が掲載されています。売り手は成約手数料も含めて無料で利用できる点が大きな特徴で、コストをかけずに買い手を探したい売り手にとって非常に魅力的なサービスです。

料金体系:

売り手は登録から交渉、成約まで完全に無料で利用できます。買い手側は、成約価額の3%(最低30万円)の利用料が必要です(料金体系は変動する可能性があるため要確認)。交渉プロセスは当事者間で進めるのが基本ですが、専門家紹介サービスなども提供されています。

参照:株式会社トランビ 公式サイト

⑤ 株式会社fundbook

特徴:

M&A仲介とM&Aプラットフォームの双方の長所を融合させた「ハイブリッド型」のサービスを提供している会社です。経験豊富なアドバイザーによるサポートと、独自のプラットフォームを活用した幅広いマッチング機会を両立させているのが強みです。透明性の高いプロセスと、売り手・買い手双方にとって納得感のあるM&Aの実現を目指しています。

料金体系:

着手金や中間金は無料の成功報酬制を基本としています(一部プランを除く)。M&Aの初期相談やプラットフォームの利用は無料で、企業の状況に応じた柔軟なサポートを提供しています。

参照:株式会社fundbook 公式サイト

まとめ

本記事では、店舗譲渡(M&A)について、その基本的な概念から、メリット・デメリット、具体的な進め方、価格の決まり方、成功のポイント、注意点、税金、相談先に至るまで、網羅的に解説してきました。

店舗譲渡は、単に店舗を売却する行為ではありません。それは、長年かけて築き上げてきた事業の価値、従業員の生活、取引先との信頼関係、そして顧客からの愛着といった、目に見えない大切なものを次の世代へと引き継ぐ、極めて重要な経営判断です。

後継者不足に悩む経営者にとっては、廃業という選択肢を回避し、事業の存続と創業者利益の獲得を両立させる最良の解決策となり得ます。一方、事業の拡大を目指す買い手にとっては、時間とコストを大幅に削減し、ゼロからでは得られない貴重な経営資源を獲得する絶好の機会です。

しかし、そのプロセスは複雑で、多くの専門知識を要します。成功の鍵は、①早めに準備を始め、②自社の価値を客観的に把握し、そして③信頼できる専門家をパートナーに選ぶことに集約されると言えるでしょう。

もしあなたが店舗の将来について少しでも悩みや関心をお持ちであれば、まずは一歩踏み出し、M&A仲介会社や事業承継・引継ぎ支援センターといった専門機関に相談してみることをお勧めします。専門家のアドバイスを受けることで、これまで見えていなかった新たな可能性が拓けるかもしれません。

この記事が、あなたの店舗にとって最良の未来を築くための一助となれば幸いです。