オフィスビルへの投資は、不動産投資の中でも専門性が高く、大きなリターンを期待できる分野です。特に「中古オフィスビル」は、新築に比べて初期投資を抑えつつ、安定したインカムゲインを狙える可能性があるため、多くの投資家から注目を集めています。しかし、その一方で建物の老朽化や空室リスクといった特有の課題も存在します。

中古オフィスビル投資で成功を収めるためには、メリットとデメリットを深く理解し、物件を的確に見極めるための知識が不可欠です。立地や建物の状態はもちろん、収益性や法規制、将来性まで、多角的な視点から物件を評価する必要があります。

本記事では、中古オフィスビルの購入を検討している方に向けて、その基礎知識からメリット・デメリット、失敗しないための選び方のポイント、購入の具体的な手順、必要な費用、そして融資の知識まで、網羅的に解説します。この記事を読めば、中古オフィスビル投資の全体像を掴み、成功への第一歩を踏み出すための具体的な道筋が見えてくるでしょう。

目次

中古オフィスビルとは

中古オフィスビル投資について深く掘り下げる前に、まずは「中古オフィスビル」がどのようなものか、新築ビルと比較しながらその特徴を明確にし、なぜ今、この市場が注目されているのか、その背景を理解しておきましょう。

新築ビルとの違い

中古オフィスビルと新築オフィスビルの最も大きな違いは、「築年数」とそれに伴う「価格」「状態」「入居状況」です。どちらが良い・悪いという単純な話ではなく、それぞれに異なる特徴があり、投資家の戦略や目的によって最適な選択は変わります。

| 比較項目 | 新築オフィスビル | 中古オフィスビル |

|---|---|---|

| 価格 | 高額 | 比較的安価 |

| 初期投資 | 大きい | 抑えられる傾向 |

| 利回り | 低くなる傾向 | 高くなる傾向 |

| 建物・設備 | 最新・未使用 | 経年劣化・旧式化の可能性 |

| 修繕費 | 当面は少ない | 購入直後から発生する可能性 |

| 入居状況 | 更地から建設するため空室からスタート | 購入時にテナントが入居済の場合が多い |

| 収益実績 | 実績なし(予測のみ) | 過去の稼働実績(レントロール)を確認可能 |

| 融資 | 有利な条件で受けやすい | 物件の状態や耐用年数により条件が厳しくなる場合がある |

| デザイン・仕様 | 最新のトレンドを反映 | 時代の流行や当時の標準仕様が反映されている |

| 遵法性 | 現行法規に完全準拠 | 既存不適格(建築時は適法だったが、法改正で現行法に適合しなくなった状態)の可能性がある |

新築ビルは、最新の建築技術やデザイン、省エネ性能の高い設備が導入されており、企業にとって魅力的です。そのため、高い賃料設定が可能であり、長期的に安定した運営が期待できます。また、修繕リスクが低く、金融機関からの融資も有利な条件で受けやすいというメリットがあります。しかし、その分、購入価格は非常に高額になり、初期投資が大きくなるため、投資のハードルは高くなります。また、完成するまでは家賃収入が得られず、完成後もテナント誘致(リーシング)をゼロから始める必要があります。

一方、中古オフィスビルの最大の魅力は、新築に比べて価格が安いことです。これにより、初期投資を大幅に抑えることができ、結果として高い利回り(インカムゲイン)を期待できます。さらに、多くの場合、購入時点で既にテナントが入居しているため、購入後すぐに家賃収入を得られるという大きな利点があります。レントロール(賃貸借条件一覧表)などで過去の稼働実績を確認できるため、将来の収益予測が立てやすいのも特徴です。

ただし、中古であるがゆえのデメリットも存在します。建物の経年劣化は避けられず、外壁や屋上、給排水管、空調設備などの大規模な修繕が将来的に必要になります。設備の旧式化によって、最新のビルと比較して競争力が低下し、テナント誘致に苦戦する可能性も考慮しなければなりません。また、金融機関の融資評価において、建物の法定耐用年数が重視されるため、築年数が古い物件は融資期間が短くなったり、自己資金を多く求められたりする場合があります。

このように、新築と中古はトレードオフの関係にあります。どちらの選択が正しいかは、投資家自身の資金力、リスク許容度、そして投資戦略によって決まると言えるでしょう。

中古オフィスビル投資が注目される理由

近年、個人投資家から不動産ファンドまで、多くのプレイヤーが中古オフィスビル市場に注目しています。その背景には、いくつかの社会経済的な要因が複合的に絡み合っています。

- 低金利環境の継続

世界的な金融緩和政策により、長らく低金利環境が続いています。預貯金や国債などでは十分なリターンを得ることが難しくなったため、より高い利回りを求めて不動産投資、特に安定したインカムゲインが期待できるオフィスビル投資に資金が流入しています。中でも、価格が手頃で高利回りを狙いやすい中古オフィスビルは、魅力的な投資対象として認識されています。 - インフレヘッジとしての価値

インフレーション(物価上昇)が進行すると、現金の価値は相対的に目減りします。一方で、不動産のような実物資産は、物価上昇に伴ってその資産価値や賃料が上昇する傾向があります。このため、中古オフィスビルはインフレリスクから資産を守るための有効な手段(インフレヘッジ)として評価されています。 - 働き方の多様化とオフィス需要の変化

リモートワークの普及により、都心部の大型オフィスへの一極集中という従来の構図に変化が見られます。企業はコスト削減やBCP(事業継続計画)の観点から、本社機能の一部を地方や郊外に移転したり、従業員が働きやすい場所にサテライトオフィスを設けたりする動きを加速させています。これにより、都心部だけでなく、地方都市や郊外の中小規模オフィスビルへの需要も高まっています。こうした多様なニーズに応えられる中古オフィスビルは、新たな市場機会を捉える対象として注目されています。 - ストック型社会への移行

高度経済成長期のように「作っては壊す」スクラップ&ビルドの時代から、既存の建物を長く大切に使う「ストック活用」の時代へと社会全体の価値観がシフトしています。適切なリノベーションやコンバージョン(用途変更)を施すことで、古いビルに新たな価値を付与し、再生させるという考え方が浸透してきました。これにより、築年数が経過した中古オフィスビルも、工夫次第で魅力的な収益物件に生まれ変わらせることができるという認識が広がっています。 - 情報の透明性の向上

かつて事業用不動産の情報は一部の専門業者の間でしか流通していませんでした。しかし、インターネットの普及により、投資家自身が物件情報を収集し、比較検討することが容易になりました。不動産テック(PropTech)の進化により、市場データや収益シミュレーションなども手軽に入手できるようになり、個人投資家でも中古オフィスビル投資に参入しやすくなったことも、市場が活性化している一因です。

これらの理由から、中古オフィスビルは単なる「古い建物」ではなく、「工夫次第で大きな価値を生み出す可能性を秘めた投資対象」として、その存在感を増しているのです。

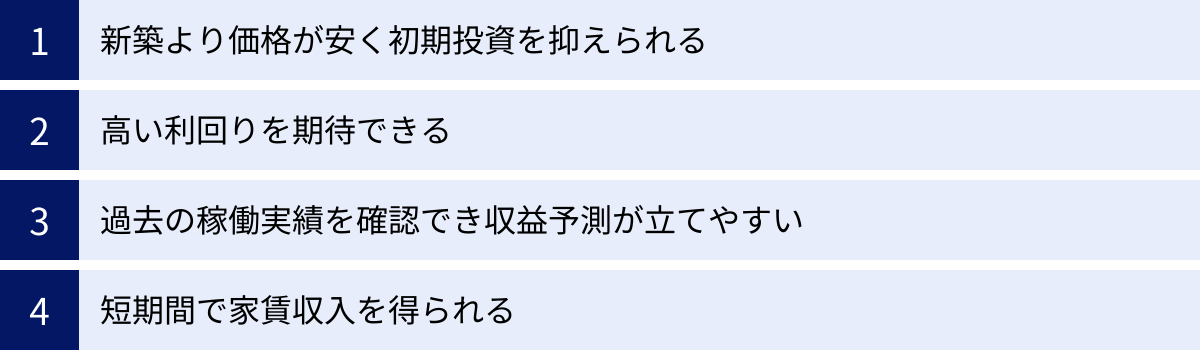

中古オフィスビルを購入する4つのメリット

中古オフィスビルへの投資には、新築ビルや他の不動産投資にはない独自の魅力があります。ここでは、中古オフィスビルを購入する具体的なメリットを4つのポイントに絞って詳しく解説します。これらのメリットを最大限に活かすことが、投資成功の鍵となります。

① 新築より価格が安く初期投資を抑えられる

中古オフィスビル投資の最大のメリットは、新築に比べて物件価格が圧倒的に安いことです。これにより、投資を始めるためのハードルが大きく下がります。

不動産価格は、建物の価値と土地の価値の合計で決まります。建物の価値は、新築時が最も高く、経年とともに減価償却によって減少していきます。そのため、築年数が経過した中古ビルは、同規模・同立地の新築ビルと比較して、建物価格の分だけ安価に取得できるのです。

例えば、都心部で延床面積300坪の新築オフィスビルを建てようとすれば、土地代と建築費を合わせて数十億円規模の資金が必要になることも珍しくありません。しかし、同じエリアで築30年の中古ビルであれば、その数分の一の価格で購入できる可能性があります。

初期投資を抑えられることのメリットは、単に「始めやすい」というだけではありません。

- 資金調達の容易さ: 必要な資金額が少なければ、金融機関からの融資も受けやすくなります。自己資金の割合を高くできれば、より有利な条件で融資を引き出せる可能性も高まります。

- リスク分散: 浮いた資金を別の投資に回すことで、ポートフォリオ全体のリスクを分散できます。一つの物件に全資金を投入するのではなく、複数の物件や異なる資産クラスに投資することで、安定した資産形成を目指せます。

- リノベーションへの資金投入: 購入費用を抑えた分、内外装のリニューアルや設備のアップグレードに資金を振り向けることができます。これにより、物件の競争力を高め、より高い賃料や安定した稼働率を実現することも可能です。

もちろん、「安い」という理由だけで物件に飛びつくのは危険です。価格が安い背景には、建物の老朽化や立地の問題など、何らかの理由がある場合がほとんどです。しかし、その理由を正確に把握し、リノベーションなどで解決できる問題であれば、割安な価格での購入は大きなアドバンテージとなります。中古オフィスビルの価格の安さは、投資戦略の自由度を高め、より柔軟な資産運用を可能にする強力な武器と言えるでしょう。

② 高い利回りを期待できる

不動産投資における「利回り」は、投資額に対してどれくらいの収益(家賃収入)が得られるかを示す重要な指標です。中古オフィスビルは、新築ビルに比べて高い利回りを期待できるという大きなメリットがあります。

利回りには、主に「表面利回り」と「実質利回り」の2種類があります。

- 表面利回り(グロス利回り): 年間家賃収入 ÷ 物件購入価格 × 100

- 実質利回り(ネット利回り): (年間家賃収入 - 年間諸経費) ÷ (物件購入価格 + 購入時諸費用) × 100

一般的に、不動産広告などで目にする利回りは「表面利回り」です。計算が簡単なため比較しやすい一方、運営にかかる経費(固定資産税、管理費、修繕費など)が考慮されていないため、実際の収益性とは乖離があります。投資判断においては、より現実に近い収益力を示す「実質利回り」を必ず計算し、シミュレーションすることが重要です。

では、なぜ中古オフィスビルは高い利回りを期待できるのでしょうか。その理由は、利回りの計算式を見れば明らかです。

利回り = 収益(家賃) ÷ 投資額(物件価格)

この式から、利回りを高くするには「家賃を高くする」か「物件価格を安くする」かのどちらかが必要になります。中古オフィスビルは、まさに後者の「物件価格が安い」という特性を持っています。

新築ビルは物件価格が高額なため、たとえ高い家賃が設定できたとしても、分母となる投資額が大きいため、利回りは低くなる傾向があります。一方、中古ビルは取得価格が安いため、たとえ新築より多少安い家賃であったとしても、分母が小さい分、計算上の利回りは高くなります。

具体例で考えてみましょう。(※簡略化したシミュレーションです)

- A物件(新築): 価格10億円、年間家賃収入5,000万円 → 表面利回り5.0%

- B物件(中古): 価格 5億円、年間家賃収入4,000万円 → 表面利回り8.0%

この例では、中古のB物件の方が新築のA物件よりも年間家賃収入は少ないにもかかわらず、取得価格が半分であるため、表面利回りは3ポイントも高くなっています。

さらに、中古オフィスビルには「バリューアップ」による利回り向上の余地もあります。購入後にエントランスを改装したり、空調を最新のものに更新したり、共用部にリフレッシュスペースを設けたりといった付加価値を高める投資を行うことで、賃料を増額できる可能性があります。割安な中古物件を購入し、戦略的なリノベーションを施して収益性を高める「バリューアップ戦略」は、中古ビル投資の醍醐味の一つです。

ただし、高利回りには高リスクが伴うのが一般的です。利回りが高い物件は、建物の状態が悪かったり、空室が多かったり、立地に難があったりするケースも少なくありません。表面的な利回りの高さだけに目を奪われず、なぜその利回りになっているのか、その背景にあるリスク(修繕費、空室リスクなど)をしっかりと見極めることが、賢明な投資判断には不可欠です。

③ 過去の稼働実績を確認でき収益予測が立てやすい

不動産投資、特にオフィスビルのような大規模な投資において、将来の収益をいかに正確に予測できるかは、成功を左右する極めて重要な要素です。この点で、中古オフィスビルは新築ビルにはない決定的な強みを持っています。それは、「レントロール」と呼ばれる過去から現在に至るまでの稼働実績を確認できることです。

レントロールとは、そのビルに入居している全テナントの賃貸借契約に関する情報を一覧にした表のことです。具体的には、以下のような情報が記載されています。

- 各区画のテナント名(業種)

- 契約面積

- 月額賃料、共益費

- 敷金・保証金の額

- 契約期間(開始日と満了日)

- 契約形態(普通借家契約か定期借家契約か)

- 更新の履歴や特約事項

このレントロールを詳細に分析することで、そのビルが持つ「本当の収益力」や「潜在的なリスク」を具体的に把握できます。

新築ビルの場合、収益予測はあくまで「想定」に過ぎません。周辺の類似物件の賃料相場から「これくらいの賃料で貸せるだろう」という想定賃料を算出し、それに基づいて利回りを計算します。しかし、実際にその賃料で、計画通りにテナントが埋まるという保証はどこにもありません。市場環境の変化や競合ビルの出現によって、想定を下回る賃料でしか貸せなかったり、長期間空室が続いてしまったりするリスクが常に伴います。

一方、中古ビルでは、レントロールを通じて「現実の」家賃収入を確認できます。これにより、以下のような具体的な分析が可能になります。

- 収益の安定性の確認: 長期間にわたって入居している優良テナントが多いか、それとも短期での入れ替わりが激しいかを確認できます。安定したテナント構成であれば、将来の収益も安定しやすいと判断できます。

- 賃料水準の妥当性評価: 現在の賃料が、周辺の相場と比較して高いのか安いのかを判断できます。もし相場より安ければ、将来のテナント入れ替え時に賃料を増額できる「アップサイドの可能性」があります。逆に高すぎる場合は、退去後の賃料下落リスクを織り込む必要があります。

- 空室リスクの予測: 近い将来に契約満了を迎えるテナントがどれくらいあるかを確認できます。満了時期が集中している場合、一斉退去による大幅な収入減のリスクがあるため、事前の対策が必要です。

- テナント属性の把握: どのような業種のテナントが入居しているかを知ることで、ビルの特性や強みを理解できます。特定の業種に偏っている場合は、その業界の景気動向に収益が左右されやすいというリスクも読み取れます。

このように、レントロールは中古オフィスビルの「健康診断書」のようなものです。過去の実績という客観的なデータに基づいて収益シミュレーションを立てられるため、新築ビルのような「絵に描いた餅」に終わるリスクを大幅に低減できます。この「予測の確度」の高さは、金融機関が融資審査を行う上でもプラスの評価材料となり、投資家にとって大きな安心材料となるのです。

④ 短期間で家賃収入を得られる

投資の世界では「時は金なり」という言葉がまさに当てはまります。投資した資金がどれだけ早く収益を生み出し始めるか(キャッシュフローを生むか)は、投資効率を測る上で非常に重要です。この点において、中古オフィスビルは購入後、即座に家賃収入を得られるという大きなアドバンテージを持っています。

新築オフィスビルの場合、まず土地を確保し、設計を行い、建設するというプロセスが必要です。この期間はプロジェクトの規模にもよりますが、通常1年半から数年以上かかります。この建設期間中は、当然ながら家賃収入は一切入ってきません。それどころか、土地の購入費用や建設費用の支払いが先行し、多額の資金が長期間にわたって寝てしまうことになります。さらに、ビルが竣工した後も、テナントを誘致して契約を締結し、実際に入居してもらって初めて家賃が発生するため、最初のキャッシュフローを得るまでには相当な時間を要します。

これに対して、中古オフィスビルは、多くの場合、購入時点で既に複数のテナントが入居し、稼働している状態で引き渡されます。売買契約が完了し、物件の所有権が買主に移転したその月から、家賃収入が買主の口座に振り込まれ始めます。つまり、投資を実行した直後からインカムゲインが発生し、キャッシュフローが回り始めるのです。

この「収益化までのスピード」は、投資家にとって以下のようなメリットをもたらします。

- 借入金の返済がすぐに始まる: 金融機関から融資を受けて物件を購入した場合、購入後すぐにローンの返済が始まります。中古ビルであれば、その返済原資となる家賃収入が同時に入ってくるため、自己資金からの持ち出しを最小限に抑え、健全な資金繰りを維持しやすくなります。

- 投資効率の向上: 投資した資金が収益を生み出さない期間(キャピタルロス期間)がほとんどないため、投資効率が非常に高くなります。

- 精神的な安定: 投資後にすぐに収益が上がることは、投資家にとって大きな安心感につながります。「本当にテナントは入るのだろうか」という新築特有の不安を抱えることなく、安定した気持ちでビル経営をスタートできます。

もちろん、満室状態で引き渡されるとは限りませんし、購入直後にテナントが退去する可能性もゼロではありません。しかし、少なくともゼロからのスタートではないという事実は、事業計画を立てる上で非常に大きな差となります。

中古オフィスビル投資は、時間という貴重なリソースを味方につけ、キャッシュフローの早期安定化を図ることができる、極めて実践的な投資手法であると言えるでしょう。

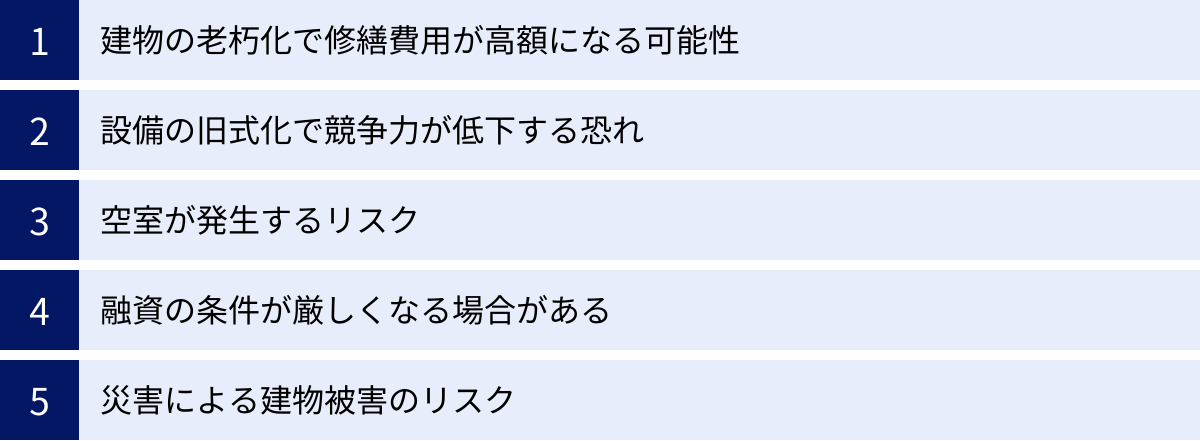

中古オフィスビル購入で注意すべき5つのデメリット・リスク

中古オフィスビル投資は高いリターンを期待できる一方で、新築にはない特有のデメリットやリスクを抱えています。これらのリスクを事前に認識し、適切な対策を講じることが、失敗を避ける上で極めて重要です。ここでは、特に注意すべき5つのポイントを詳しく解説します。

① 建物の老朽化で修繕費用が高額になる可能性

中古オフィスビル投資における最大のリスクは、建物の経年劣化に伴う修繕費用の発生です。購入価格が安いというメリットは、この修繕リスクと表裏一体の関係にあります。

建物は、人間と同じように歳をとり、様々な箇所が劣化していきます。特にオフィスビルのような規模の大きな建物では、一度の修繕が数千万円から、場合によっては億単位の費用になることも珍しくありません。これらの修繕を怠ると、建物の資産価値が低下するだけでなく、雨漏りや設備の故障といったトラブルが多発し、テナントの満足度低下や退去につながる恐れがあります。

中古オフィスビルで特に注意が必要な「大規模修繕」には、以下のようなものがあります。

- 外壁の修繕・塗装: 経年により、外壁のタイルや塗装はひび割れ、剥離、色あせなどが生じます。美観を損なうだけでなく、雨漏りの原因にもなります。一般的に12年〜15年周期での実施が推奨されます。

- 屋上防水工事: 屋上の防水層は、紫外線や風雨に常に晒されているため、劣化しやすい部分です。防水機能が低下すると、最上階のテナントの天井から雨漏りが発生し、大きな損害につながる可能性があります。こちらも10年〜15年周期でのメンテナンスが必要です。

- 給排水管の更新: 目に見えない部分ですが、給排水管の劣化は深刻な問題を引き起こします。配管内に錆やスケール(水垢)が溜まると、赤水の発生や水圧の低下、最悪の場合は漏水事故につながります。特に築30年を超えるような物件では、配管の更新が大きな費用負担となる可能性があります。

- エレベーターの更新: エレベーターも法定耐用年数(約17年)や推奨されるリニューアル時期(20年〜25年)があります。部品の供給停止や故障リスクの増大から、一定期間でのリニューアルが不可欠です。

- 空調設備の更新: ビルの空調システム(セントラル空調、個別空調)も、15年〜20年程度で寿命を迎えます。故障すると夏の暑い時期や冬の寒い時期にテナントの業務に支障をきたすため、計画的な更新が求められます。

これらの大規模修繕費用は、家賃収入から計画的に積み立てておく必要があります。物件購入時に、不動産会社や管理会社が作成した「長期修繕計画」を必ず確認し、その内容が妥当であるか、必要な修繕積立金が確保されているかを厳しくチェックすることが重要です。もし長期修繕計画が存在しない、あるいは内容が不十分な場合は、専門家(一級建築士など)に建物状況調査(インスペクション)を依頼し、将来必要となる修繕項目と概算費用を把握しておくべきです。

「購入時に安かったが、結局、高額な修繕費がかかってしまい、トータルでは新築より高くついた」という事態は、中古ビル投資で最も避けなければならない失敗パターンの一つです。

② 設備の旧式化で競争力が低下する恐れ

現代のオフィスワーカーが働く環境に求めるものは、年々高度化・多様化しています。中古オフィスビルが抱える大きな課題の一つが、建設当時は標準的だった設備が、現代のニーズに合わなくなり、競争力を失ってしまうリスクです。

設備の旧式化は、空室率の上昇や賃料の下落に直結する重要な問題です。テナント企業がオフィスを選ぶ際、立地や賃料だけでなく、従業員が快適かつ効率的に働ける環境かどうかを厳しくチェックします。最新のオフィスビルと比べて見劣りする点は、大きなハンデとなり得ます。

具体的に、競争力低下の原因となる設備の旧式化には以下のような点が挙げられます。

- 空調システム: 昔ながらの「セントラル空調」は、ビル全体で一括管理するため、フロアや区画ごとの温度調整ができません。「夏は寒いのに温度を上げられない」「残業時間帯は空調が止まってしまう」といった不満は、テナント満足度を大きく下げます。現代では、テナントが自由に温度や運転時間を設定できる「個別空調」が主流です。

- 電気容量: IT化が進んだ現代のオフィスでは、パソコン、サーバー、複合機など、多くの電力を消費する機器が使用されます。建設当時に想定された電気容量では、現代のオフィスニーズに対応できず、「ブレーカーが頻繁に落ちる」「必要なOA機器を設置できない」といった問題が発生する可能性があります。特に1フロアあたりの電気容量が不足しているビルは、IT企業などから敬遠される傾向にあります。

- 通信環境: 高速なインターネット回線は、もはやビジネスの生命線です。光ファイバーがフロアの共用部までしか来ていない(MDFまで)、あるいは各部屋まで引き込めない構造になっているビルは、競争上著しく不利になります。また、携帯電話の電波が入りにくいビルも、従業員の不満につながります。

- セキュリティ: 機械警備システムの未導入、監視カメラの性能不足、夜間や休日の入退館管理の甘さなど、セキュリティレベルの低さは、企業の重要な情報資産を守る上で大きな懸念材料となります。

- トイレ・給湯室: 男女別のトイレが整備されていない、ウォシュレットが未設置、デザインが古く清潔感に欠けるといった水回りの問題は、従業員の満足度に直接影響します。特に女性従業員は、トイレの快適性を重視する傾向が強いと言われています。

これらの旧式化した設備を現代のレベルにまでアップデートするには、相応のコストがかかります。物件を選ぶ際には、現在の設備仕様を詳細に確認するとともに、将来的なリニューアル費用をあらかじめ事業計画に織り込んでおく必要があります。単に「安いから」という理由で設備が古いビルを選ぶと、入居者が見つからず、結果的に「安物買いの銭失い」に陥る危険性が高いことを理解しておくべきです。

③ 空室が発生するリスク

家賃収入を収益の柱とするオフィスビル投資において、「空室」は収入がゼロになることを意味する最大のリスクです。中古オフィスビルは購入時にテナントが入っていることが多いものの、未来永劫その状態が続く保証はどこにもありません。

空室が発生する主な要因としては、以下のようなものが考えられます。

- テナント側の事情による退去: テナント企業の業績不振や倒産、事業規模の拡大・縮小に伴う移転、本社機能の統合など、ビルオーナー側ではコントロールできない理由で退去が発生します。

- 景気変動の影響: 景気が後退すると、多くの企業はコスト削減のためにオフィスの縮小や賃料の安いビルへの移転を検討します。これにより、オフィス市場全体の空室率が上昇し、テナント誘致の競争が激化します。

- エリアの競争激化: 周辺に新しい大規模オフィスビルが建設されると、既存のテナントがそちらに移転してしまう可能性があります。最新の設備と魅力的な共用スペースを備えた新築ビルは、中古ビルにとって強力な競合相手となります。

- 建物の魅力低下: 前述の通り、建物の老朽化や設備の旧式化を放置していると、テナントにとっての魅力が薄れ、契約更新時に退去を選択されたり、新規の入居者が見つからなかったりする原因になります。

空室期間が長引くと、キャッシュフローが悪化し、ローンの返済や固定資産税の支払いに支障をきたす恐れがあります。そのため、空室リスクをいかに管理し、最小化するかがビル経営の腕の見せ所となります。

空室リスクへの対策としては、以下のようなものが挙げられます。

- リーシング戦略の徹底: テナントが退去する兆候を早期に察知し、後継テナントを探すための募集活動(リーシング)を迅速に開始することが重要です。信頼できる仲介会社と連携し、幅広いネットワークを活用してテナント候補を探します。

- テナント満足度の向上: 既存のテナントに長く入居してもらうことが、最も効果的な空室対策です。日常的な清掃やメンテナンスを徹底し、快適な環境を維持することはもちろん、テナントからの要望やクレームに迅速かつ誠実に対応することで、良好な関係を築くことが大切です。

- 柔軟な賃貸条件の設定: 募集賃料を周辺相場に合わせて見直したり、一定期間家賃を無料にする「フリーレント」を設けたり、内装工事費の一部をオーナーが負担するなど、柔軟な条件を提示することで、テナントの入居を促進します。

- 物件のバリューアップ: 計画的なリノベーションを実施し、エントランスや共用部を魅力的に改装したり、個別空調を導入したりすることで、物件の競争力を高め、他のビルとの差別化を図ります。

中古オフィスビルを購入する際は、レントロールで現在の入居状況を確認するだけでなく、各テナントの契約満了時期を把握し、近い将来に空室が発生する可能性をシミュレーションしておくことが不可欠です。

④ 融資の条件が厳しくなる場合がある

中古オフィスビルの購入には多額の資金が必要となるため、多くの投資家は金融機関からの融資を利用します。しかし、中古ビル、特に築年数が古い「築古(ちくふる)」の物件は、新築ビルに比べて融資の条件が厳しくなる傾向があります。

金融機関が融資審査で重視するポイントの一つに、物件の「担保価値」があります。万が一、返済が滞った場合に、物件を売却して貸したお金を回収できるかを見極めるためです。建物の価値は経年で減少していくため、築年数が古いビルは担保価値が低いと評価されがちです。

特に重要なのが「法定耐用年数」という考え方です。法定耐用年数とは、税法上で定められた、資産を使用できると見積もられる期間のことで、建物の構造によって異なります。

- 鉄骨鉄筋コンクリート(SRC)造、鉄筋コンクリート(RC)造:47年

- 重量鉄骨造(骨格材の肉厚が4mm超):34年

- 軽量鉄骨造(骨格材の肉厚が3mm超4mm以下):27年

(参照:国税庁ウェブサイト No.2100 減価償却のあらまし)

多くの金融機関は、この「法定耐用年数」を融資期間の上限の目安としています。具体的には、「融資期間 ≦ 法定耐用年数 - 築年数」という式で算出されることが一般的です。

例えば、法定耐用年数47年のRC造のビルで、築年数が30年の場合、融資期間は最長でも「47年-30年=17年」程度となります。新築であれば30年以上の長期ローンを組める可能性があるのに対し、中古ビルでは返済期間が短くなるため、毎月の返済額が大きくなり、キャッシュフローを圧迫する可能性があります。

さらに、築年数が法定耐用年数を超過している「耐用年数オーバー」の物件については、原則として融資が非常に難しくなります。融資を受けられたとしても、土地の担保価値のみで評価されたり、投資家本人の高い属性(年収や自己資金)が求められたり、金利が高く設定されたりするなど、厳しい条件が付くことがほとんどです。

この融資リスクへの対策としては、以下の点が重要になります。

- 自己資金を潤沢に用意する: 自己資金の割合が高ければ、金融機関のリスクが減るため、融資を受けやすくなります。一般的に、物件価格の2〜3割程度の自己資金を用意しておくのが望ましいとされています。

- 事業計画の精度を高める: 物件の収益性を客観的なデータ(レントロール、市場調査など)に基づいて詳細に分析し、説得力のある事業計画書を作成することが重要です。安定したキャッシュフローが見込めることを示せれば、金融機関の評価も高まります。

- 複数の金融機関に相談する: 金融機関によって、中古ビルへの評価基準や融資スタンスは異なります。一つの金融機関に断られても、別の金融機関では融資が下りることもあります。事業用不動産に強い金融機関や、地元の事情に精通した地方銀行、信用金庫など、幅広く相談してみましょう。

中古ビル投資の成否は、融資戦略が大きく左右すると言っても過言ではありません。物件探しと並行して、早い段階から金融機関に相談し、自身の借入可能額や条件を把握しておくことが重要です。

⑤ 災害による建物被害のリスク

日本は地震、台風、豪雨など、自然災害が多い国です。不動産を所有するということは、これらの災害による建物被害のリスクを直接的に負うことを意味します。特に、古い時代に建てられた中古オフィスビルは、現行の基準に比べて災害への備えが不十分な場合があり、注意が必要です。

最も注意すべきは「耐震性」です。日本の建築基準法における耐震基準は、1981年(昭和56年)6月1日に大きく改正されました。この日を境に、それ以前の基準を「旧耐震基準」、それ以降の基準を「新耐震基準」と呼びます。

- 旧耐震基準: 震度5強程度の揺れでも倒壊しないこと。震度6以上の揺れについては規定なし。

- 新耐震基準: 震度6強から7程度の揺れでも倒壊・崩壊しないこと。

この違いは決定的であり、1981年6月1日以降に「建築確認」を受けた建物かどうかは、中古ビルを選ぶ際の極めて重要な判断基準となります。旧耐震基準の建物は、大地震が発生した際に倒壊や大きな損傷を受けるリスクが新耐震基準の建物に比べて格段に高くなります。万が一、地震でビルが倒壊・半壊すれば、資産価値がゼロになるだけでなく、テナント従業員や近隣住民への人的被害を引き起こした場合、莫大な損害賠償責任を負う可能性もあります。

また、耐震性以外にも、以下のような災害リスクを考慮する必要があります。

- 水害リスク: 近年、ゲリラ豪雨や大型台風による河川の氾濫や内水氾濫が多発しています。物件の所在地が、自治体の発行する「ハザードマップ」で浸水想定区域に含まれていないか、過去に浸水被害がなかったかを必ず確認しましょう。地下階があるビルは、浸水による電気設備や機械室の被害に特に注意が必要です。

- 土砂災害リスク: 傾斜地や崖の近くに立地している物件は、大雨や地震による土砂災害のリスクがあります。ハザードマップで土砂災害警戒区域に指定されていないかを確認することが重要です。

- 火災リスク: 古いビルは、現在の消防法に適合していない「既存不適格」の状態である可能性があります。スプリンクラーや自動火災報知設備の未設置、避難経路の不備など、防火・避難上の問題がないかを専門家とともにチェックする必要があります。

これらの災害リスクに備えるためには、以下の対策が不可欠です。

- 物件選定時のリスク評価: 購入前にハザードマップを確認し、災害リスクの高いエリアの物件は避けるか、十分な対策が講じられていることを確認します。耐震性については、新耐震基準適合を必須条件とし、必要であれば耐震診断を実施します。

- 保険への加入: 火災保険への加入は必須です。水災や風災などの補償も付帯させることが重要です。地震による損害は火災保険ではカバーされないため、別途「地震保険」への加入を検討します。ただし、事業用物件の地震保険は保険料が高額になるため、コストとリスクのバランスを考慮して判断する必要があります。

災害はいつ起こるか予測できません。物件が持つ物理的なリスクを正確に把握し、保険という形で備えを万全にしておくことが、長期にわたって安心してビルを経営するための大前提となります。

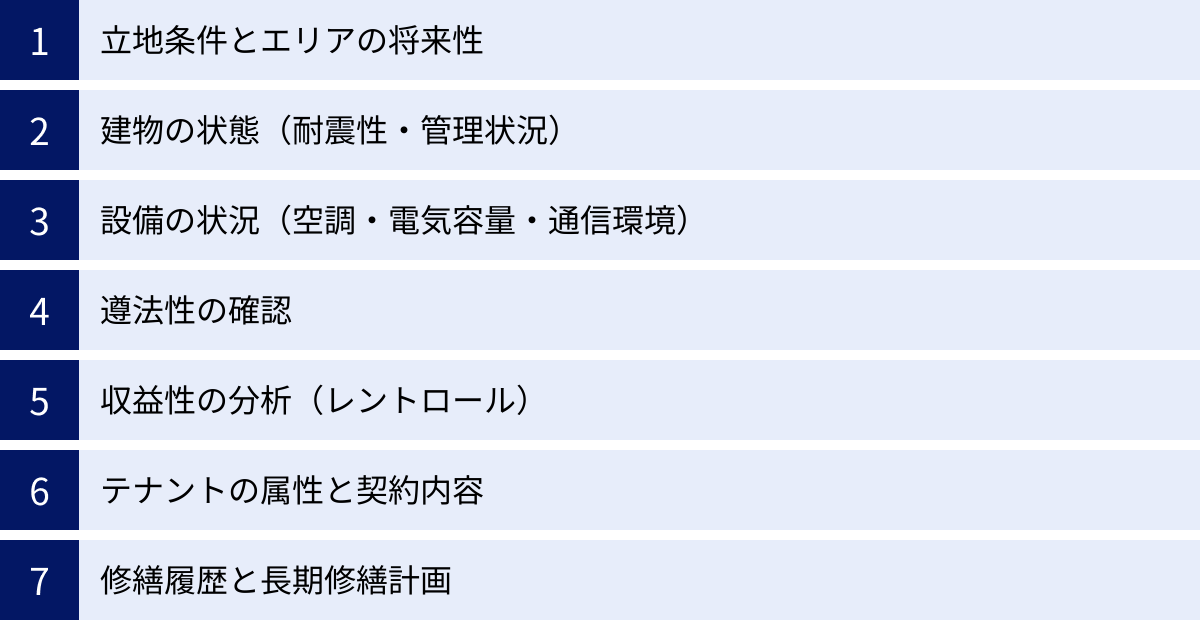

失敗しない!中古オフィスビル選びの7つのポイント

中古オフィスビル投資は、物件選びが成功の9割を占めると言っても過言ではありません。価格や利回りといった表面的な数字だけでなく、多角的な視点から物件を評価する「目利き力」が求められます。ここでは、失敗しないために必ずチェックすべき7つの重要なポイントを解説します。

① 立地条件とエリアの将来性

不動産投資の鉄則は「立地」です。オフィスビルにおいても、どのような場所に建っているかが、その資産価値と収益性を決定づける最も重要な要素となります。

チェックすべき立地条件は以下の通りです。

- 交通アクセス:

- 最寄り駅からの距離: 駅から徒歩5分以内が理想ですが、最低でも10分圏内であることが望ましいです。駅からの距離は、テナントの従業員の通勤のしやすさや、来客の利便性に直結します。

- 利用可能な路線: 複数の路線が乗り入れているターミナル駅であれば、アクセス性が格段に高まり、幅広いエリアからの集客が見込めます。JR、私鉄、地下鉄など、利用できる路線の種類も重要です。

- 主要ビジネスエリアへのアクセス: 取引先が多い東京駅・丸の内、新宿、渋谷といった主要なビジネス街へ乗り換えなし、または短時間でアクセスできるかどうかも、テナント企業にとっては重要な選定ポイントです。

- 周辺環境:

- ビジネス環境: 周辺に金融機関(銀行、郵便局)、官公庁、飲食店、コンビニ、ホテルなどが充実しているエリアは、ビジネス活動の拠点として利便性が高く、オフィス需要が安定しています。

- 街の雰囲気とブランドイメージ: 丸の内や大手町のような伝統的なビジネス街、渋谷や恵比寿のようなIT・ベンチャー企業が集まる街など、エリアごとに形成されたイメージがあります。ターゲットとしたいテナント層と、エリアの特性が合致しているかを見極めることが重要です。

さらに、「今」の立地が良いだけでなく、「将来性」があるかどうかを見極めることが、長期的な資産価値を維持・向上させる上で不可欠です。

- 都市計画・再開発情報: 自治体のウェブサイトなどで、物件周辺エリアの都市計画や再開発の情報を確認しましょう。新しい鉄道路線の開業や駅前再開発、大規模な複合施設の建設計画などがあれば、将来的にエリアの価値が向上し、オフィス需要が増加する可能性があります。逆に、企業の撤退や人口減少が予測されるエリアは注意が必要です。

- 人口動態: エリアの生産年齢人口(15〜64歳)が増加傾向にあるか、減少傾向にあるかを確認します。働き手が増えるエリアは、オフィス需要も底堅いと考えられます。

目先の利回りだけでなく、10年後、20年後もそのエリアがビジネスの場として魅力を保ち続けられるかという長期的な視点を持つことが、中古オフィスビル選びの第一歩です。

② 建物の状態(耐震性・管理状況)

立地の次に重要なのが、物件そのものである「建物」の状態です。特に中古ビルの場合、建物の物理的なコンディションが、将来の修繕コストや資産価値に直接影響します。

- 耐震性:

- 前述の通り、1981年(昭和56年)6月1日以降に建築確認申請がされた「新耐震基準」の建物であることは最低条件です。これ以前の「旧耐震基準」の建物は、原則として投資対象から外すべきです。

- 新耐震基準の建物であっても、より詳細な耐震性能を知りたい場合は、専門家による「耐震診断」の実施を検討しましょう。診断の結果、耐震補強工事が必要と判断された場合は、その費用も考慮に入れる必要があります。

- 建物の物理的な状態:

- 外壁: ひび割れ(クラック)、タイルの浮きや剥がれ、塗装の劣化がないかを目視で確認します。

- 屋上: 防水層に膨れや破れがないか、排水溝(ドレン)が詰まっていないかを確認します。水が溜まっている箇所があれば、防水機能が低下しているサインです。

- 共用部(廊下、階段、エントランス): 清掃が行き届いているか、壁や床に損傷がないか、照明が切れていないかなどをチェックします。共用部の状態は、ビルの管理レベルを判断する指標になります。

- 専門家による建物状況調査(インスペクション): 目視だけではわからない建物の構造的な欠陥や劣化状況を把握するため、購入を本格的に検討する段階で、一級建築士などの専門家にインスペクションを依頼することを強く推奨します。費用はかかりますが、将来発生しうる高額な修繕費のリスクを事前に発見できるため、非常に価値のある投資です。

- 管理状況:

- 日常の清掃・メンテナンス: ビルが清潔に保たれているかは、管理の質を最も分かりやすく示す指標です。エントランスやトイレ、ゴミ置き場などがきれいに管理されているかを確認しましょう。

- 管理会社の質: どのような管理会社が、どのような体制で管理を行っているかを確認します。信頼できる管理会社に委託されているかは、将来の安定したビル経営において非常に重要です。

- 長期修繕計画と修繕積立金: 適切な長期修繕計画が策定され、計画通りに修繕が実施されているか、そして将来の大規模修繕に備えて十分な修繕積立金が貯まっているかを確認します。これらが不十分な場合、購入後に多額の一時金が必要になる可能性があります。

見た目のきれいさだけでなく、建物の骨格である構造部分の健全性と、それを維持するための管理体制が整っているかを厳しく見極めることが重要です。

③ 設備の状況(空調・電気容量・通信環境)

現代のオフィスビルにおいて、設備は「快適性」と「生産性」を支える重要なインフラです。設備の仕様が古いと、テナントから敬遠され、空室の長期化や賃料下落の原因となります。

- 空調設備:

- 方式: テナントがフロアや区画ごとに自由に温度設定や運転時間の調整ができる「個別空調」方式が望ましいです。ビル全体で一括制御する「セントラル空調」は、テナントの満足度が低くなりがちです。

- 更新時期: 空調設備の耐用年数は15年〜20年程度です。設置から何年経過しているか、直近の更新はいつ行われたか、次の更新はいつ頃予定されているかを修繕履歴で確認します。

- 電気設備:

- 電気容量: テナントが十分なOA機器を使用できるよう、十分な電気容量が確保されているかを確認します。一般的なオフィスビルの目安として、1坪あたり50VA〜60VA程度の容量があると安心です。IT企業などを誘致したい場合は、それ以上の容量が求められることもあります。

- コンセントの数と配置: 各フロアに十分な数のコンセントが設置されているか、レイアウト変更に柔軟に対応できる配置になっているかも確認ポイントです。

- 通信環境:

- 光ファイバーの引き込み: 高速インターネットに不可欠な光ファイバー回線が、ビルのMDF(主配線盤)までだけでなく、各フロア、各テナント区画まで引き込み可能かを確認します。

- OAフロア: 床下に空間を設け、電気や通信の配線をすっきりと収納できる「OAフロア(フリーアクセスフロア)」が設置されているかは、現代のオフィスビルではほぼ必須の設備です。OAフロアがない場合、配線が床に露出し、オフィスの美観を損ねるだけでなく、つまずきなどの危険も伴います。

- その他の設備:

- エレベーター: 基数、速度、定員がビルの規模や入居テナント数に対して十分か。更新時期も確認します。

- セキュリティ: オートロック、機械警備システム、防犯カメラなど、現代の基準に合ったセキュリティ設備が導入されているか。

- トイレ: 男女別になっているか、個室の数は十分か、ウォシュレットは設置されているかなど、清潔で快適なトイレは従業員満足度に直結します。

これらの設備が古い場合、リニューアルにどれくらいの費用がかかるかを事前に見積もり、物件価格と合わせて投資全体の採算性を判断する必要があります。

④ 遵法性の確認

購入しようとしているオフィスビルが、法律に適合しているか(遵法性)の確認は、極めて重要です。法律に違反している「違反建築物」を購入してしまうと、行政から是正命令を受けたり、増改築ができなかったり、融資が受けられなかったりと、深刻な問題に直面する可能性があります。

- 検査済証の有無:

- 建物が完成した際に、建築基準法に適合していることを証明する「検査済証」が交付されているかを必ず確認します。検査済証がない物件は、建築当時に何らかの問題があった可能性や、その後の増改築で違法状態になっている可能性が疑われます。金融機関によっては、検査済証がない物件への融資を行わないケースもあります。

- 既存不適格と違反建築の違い:

- 既存不適格: 建築当時は適法だったが、その後の法改正により、現行の法律に適合しなくなった状態の建物を指します。例えば、旧耐震基準の建物などがこれに当たります。既存不適格であること自体は違法ではありませんが、増改築を行う際には現行法規に適合させる必要があります。

- 違反建築: 建築時、またはその後の増改築において、建築基準法などの法律に違反して建てられた建物を指します。これは明確な違法状態であり、是正命令の対象となります。

- チェックすべき主な法規:

- 建築基準法: 容積率・建ぺい率がオーバーしていないか、必要な避難通路が確保されているかなどを確認します。

- 消防法: スプリンクラー、自動火災報知機、消火器、誘導灯などの消防用設備が、建物の規模や用途に応じて適切に設置・維持管理されているかを確認します。消防署による定期的な査察の記録なども確認するとよいでしょう。

これらの遵法性の確認は専門的な知識を要するため、不動産会社の担当者や、必要であれば建築士や弁護士といった専門家の協力を得て、入念に調査することが不可欠です。重要事項説明書の内容を鵜呑みにせず、関連する公的な書類(建築確認済証、検査済証、登記簿謄本など)を自らの目でも確認する姿勢が大切です。

⑤ 収益性の分析(レントロール)

中古オフィスビルの最大のメリットの一つは、過去の稼働実績を確認できることです。その核心となるのが「レントロール(賃貸借条件一覧表)」です。レントロールを深く読み解くことで、物件が持つ真の収益力とリスクをあぶり出すことができます。

- レントロールで見るべきポイント:

- 賃料・共益費: 各テナントの賃料が、周辺の同等クラスのビルの賃料相場と比較して適正かを確認します。相場より高い場合は、テナント退去後に賃料が下落するリスクがあります。逆に安い場合は、将来の賃料増額(アップサイド)の可能性があります。

- 契約期間と満了時期: 各テナントの契約満了がいつなのかを確認します。満了時期が特定の年に集中していると、一斉退去のリスクが高まります。満了時期が分散している方が、安定した経営が可能です。

- 入居期間: 各テナントがどのくらいの期間入居を継続しているかを確認します。長く入居しているテナントが多いビルは、安定性が高いと評価できます。

- 敷金・保証金: 預かっている敷金や保証金の額を確認します。これは将来返還義務のある「預り金」であり、自己資金ではないことを理解しておく必要があります。

- 空室の状況: 現在空室となっている区画の面積や、過去の空室期間を確認します。長期間空室が続いている区画は、何らかの問題(使いにくい形状、日当たりが悪いなど)を抱えている可能性があります。

- 収益シミュレーション:

- レントロールの情報を基に、現実的な収益シミュレーション(キャッシュフロー計算)を行います。年間家賃収入から、固定資産税、管理委託費、保険料、修繕積立金などの運営経費を差し引き、さらにローン返済額を引いて、最終的に手元に残る税引前キャッシュフローを算出します。

- 将来の空室率や賃料下落リスク、大規模修繕費用なども考慮に入れた、複数のシナリオ(楽観、標準、悲観)でシミュレーションを行い、どのような状況でも事業が破綻しないかを確認することが重要です。

レントロールは、中古オフィスビルの「成績表」であり「未来を予測するための羅針盤」です。数字の裏に隠された意味を読み解く分析力が、投資の成否を分けます。

⑥ テナントの属性と契約内容

ビル経営の安定は、ひとえに「優良なテナント」に入居してもらうことにかかっています。レントロールで賃料などの数字を確認するだけでなく、どのようなテナントが入居しているか、その「質」を見極めることが重要です。

- テナントの属性:

- 企業規模と信用力: 上場企業やその関連会社、官公庁、士業(弁護士、会計士など)といった信用力の高いテナントは、賃料の支払い遅延や滞納のリスクが低く、安定した収益が見込めます。

- 業種の分散: 入居テナントの業種が多様であるかを確認します。特定の業種に偏っていると、その業界の景気が悪化した際に、連鎖的に退去や倒産が起こるリスクがあります。IT、製造、サービス、金融など、バランスよく分散されているのが理想です。

- 入居の経緯: なぜそのテナントがこのビルを選んだのか、可能であればヒアリングできると、ビルの強みや弱みを客観的に把握できます。

- 賃貸借契約の内容:

- 契約形態: 「普通借家契約」か「定期借家契約」かを確認します。

- 普通借家契約: 契約期間が満了しても、テナントが希望すれば原則として契約が更新されます。オーナー側から正当な事由なく更新を拒絶することは難しく、テナント保護が強い契約です。

- 定期借家契約: 契約期間の満了によって契約が確定的に終了し、更新という概念がありません。再契約は可能ですが、オーナーとテナント双方の合意が必要です。オーナーにとっては、将来の建て替えや大規模リノベーションを計画しやすいというメリットがあります。

- 特約事項: 賃料の改定に関する条項、中途解約に関する条項、原状回復の範囲など、契約書に記載されている特約事項を細かく確認します。オーナーにとって不利な条項が含まれていないかをチェックすることが重要です。

- 保証会社: テナントが賃料保証会社に加入しているかを確認します。万が一賃料が滞納された場合に、保証会社が立て替えてくれるため、オーナーにとってはリスクヘッジになります。

- 契約形態: 「普通借家契約」か「定期借家契約」かを確認します。

優良なテナント構成は、それ自体がビルの価値を高める無形の資産です。安定したビル経営の基盤となるテナントの質を、厳しく見極めましょう。

⑦ 修繕履歴と長期修繕計画

中古ビル投資は、将来の修繕との戦いでもあります。過去にどのような修繕が行われ、将来どのような修繕が計画されているかを把握することは、購入後のキャッシュフローを正確に予測し、予期せぬ出費を防ぐために不可欠です。

- 修繕履歴の確認:

- 過去に行われた大規模修繕(外壁、屋上防水、給排水管、エレベーター、空調など)の履歴を、報告書や工事の記録で確認します。

- 「いつ」「どの部分を」「いくらかけて」修繕したのかを時系列で把握することで、建物のメンテナンスが計画的に行われてきたかどうかがわかります。また、主要な設備の次の更新時期を予測する手がかりにもなります。

- 長期修繕計画の精査:

- 今後10年、20年、30年といった長期間にわたる修繕計画が策定されているかを確認します。

- 計画に盛り込まれている修繕項目、実施時期、概算費用が妥当なものかを精査します。計画が甘かったり、実態とかけ離れていたりすると、将来の資金計画が狂ってしまいます。

- この精査には専門的な知識が必要なため、不動産会社の担当者やインスペクションを依頼した専門家の意見を参考にするとよいでしょう。

- 修繕積立金の状況:

- 長期修繕計画に基づいて、必要な修繕積立金がきちんと積み立てられているかを確認します。

- 積立金の残高が、直近に予定されている大規模修繕の費用に対して不足していないか、将来の計画に対しても十分なペースで積み立てられているかをチェックします。

- 積立金が不足している場合、購入後にオーナーが一時金を負担したり、積立金を大幅に増額したりする必要が生じ、収益性を圧迫する原因となります。

「修繕履歴」「長期修繕計画」「修繕積立金」の3点セットは、そのビルの維持管理に対するオーナー(売主)の姿勢を映す鏡です。これらがしっかりと整備されている物件は、大切に管理されてきた証であり、購入後も安心して経営できる可能性が高いと言えます。

中古オフィスビル購入の全手順【7ステップ】

中古オフィスビルの購入は、情報収集から物件の引き渡しまで、多くのステップを踏む複雑なプロセスです。全体像を把握し、各段階で何をすべきかを理解しておくことで、スムーズに手続きを進めることができます。ここでは、購入の全手順を7つのステップに分けて解説します。

① 情報収集と資金計画

すべての始まりは、情報収集と自己分析です。どのような物件を、いくらくらいの予算で、どのような目的(長期的なインカムゲイン狙いか、短期的な売却益狙いかなど)で購入したいのか、自身の投資戦略を明確にすることから始めます。

- 情報収集:

- 事業用不動産を専門に扱う不動産会社のウェブサイトや、不動産投資専門のポータルサイトで、どのような物件が売りに出されているか、エリアごとの価格帯や利回りの相場観を養います。

- 書籍やセミナーなどで、不動産投資の基礎知識、税務、法務について学びます。

- 資金計画:

- 自己資金の確認: 不動産投資に充てられる自己資金がいくらあるかを確認します。物件価格の2〜3割程度が目安とされますが、多ければ多いほど融資条件が有利になります。

- 借入可能額の把握: 金融機関に事前相談し、自身の年収や資産状況から、どれくらいの融資を受けられそうかの目安を把握しておきます。これにより、ターゲットとすべき物件価格の上限が見えてきます。

- 目標設定: どのくらいの利回りを目標とするか、毎月どれくらいのキャッシュフローを得たいかなど、具体的な目標を設定します。

この段階で、自身の投資スタイルと資金力に合った戦略を固めておくことが、その後の物件探しを効率的に進めるための鍵となります。

② 物件探しと内覧・調査

資金計画が固まったら、いよいよ具体的な物件探しを開始します。信頼できる不動産会社に相談し、希望条件に合った物件を紹介してもらいましょう。

- 物件探し:

- 事業用不動産、特にオフィスビルの仲介実績が豊富な不動産会社をパートナーに選びます。複数の会社に声をかけ、担当者の知識や提案力を比較検討するのも良い方法です。

- ウェブサイトに公開されていない「非公開物件」の情報を提供してもらえることもあるため、良好な関係を築くことが重要です。

- 内覧(現地確認):

- 気になる物件が見つかったら、必ず現地に足を運び、自身の目で確認します。

- チェックポイント:

- 建物の外観、共用部(エントランス、廊下、トイレなど)の清掃状況や管理状態

- 周辺環境、最寄り駅からの実際の距離や道のりの雰囲気

- 平日と休日、昼と夜など、異なる時間帯に訪れてみると、街の雰囲気がより深く理解できます。

- 可能であれば、テナントが入居している区画の内部も見せてもらい、使い勝手や日当たりなどを確認します。

- 物件調査:

- 内覧と並行して、不動産会社から提供される物件概要書、レントロール、登記簿謄本、公図、長期修繕計画、修繕履歴などの資料を精査します。

- 「失敗しない!中古オフィスビル選びの7つのポイント」で解説した項目を、一つひとつ丁寧にチェックしていきます。

この段階では、感情に流されず、客観的なデータと自身の目で見た事実に基づいて、冷静に物件を評価する姿勢が求められます。

③ 買付証明書の提出

購入したい物件が決まったら、売主に対して購入の意思表示をするために「買付証明書(不動産購入申込書)」を提出します。

- 買付証明書の役割:

- 「この物件を、この価格で、このような条件で購入したい」という意思を正式に書面で伝えるものです。

- これにより、売主との具体的な交渉がスタートします。口頭での交渉ではなく、書面を介することで、認識の齟齬を防ぎます。

- 記載内容:

- 購入希望価格: 売出価格に対して、値引きを希望する場合はその金額を記載します(指値)。

- 手付金の額: 売買契約時に支払う手付金の額を記載します。

- 契約希望日、決済希望日: 売買契約と、残代金の支払い・物件引き渡しの日程の希望を伝えます。

- 融資利用の有無(融資特約): 融資を利用する場合、万が一融資が承認されなかった場合に、ペナルティなしで契約を白紙撤回できる「融資特約」を付けることを明記します。これは買主を守るために非常に重要な条項です。

- その他条件: 建物状況調査(インスペクション)の実施や、修繕に関する要望など、その他の希望条件があれば記載します。

買付証明書に法的な拘束力はありませんが、安易なキャンセルは信義則に反するため、提出は購入の意思が固まってから行いましょう。この証明書を基に、不動産会社を通じて売主と条件交渉を行い、双方が合意に至れば、次のステップである売買契約へと進みます。

④ 金融機関への融資相談・事前審査

買付証明書を提出し、売主との交渉と並行して、金融機関に融資の「事前審査(仮審査)」を申し込みます。

- 事前審査の目的:

- 売買契約を結ぶ前に、金融機関から融資を受けられるかどうかの内諾を得るための手続きです。

- ここで承認が得られないと、売買契約に進むことはできません。

- 必要な書類:

- 個人の属性に関する書類: 本人確認書類、源泉徴収票や確定申告書(直近3期分)、資産状況がわかる資料(預金通帳のコピーなど)

- 物件に関する書類: 物件概要書、レントロール、公図、登記簿謄本、売買契約書の案など

- 事業計画書: 物件の収益シミュレーション、返済計画などをまとめた書類。金融機関を説得するための重要な資料となります。

- 審査のポイント:

- 金融機関は、申込者の返済能力(属性)と、物件の収益性・担保価値の両面から審査を行います。

- 中古オフィスビルの場合、特に建物の法定耐用年数や、レントロールに基づく安定したキャッシュフローが見込めるかが重視されます。

事前審査は、通常1週間〜2週間程度で結果が出ます。ここで「承認」または「留保付き承認(減額など)」の内諾を得て初めて、安心して売買契約に臨むことができます。

⑤ 不動産売買契約の締結

売主との条件交渉がまとまり、金融機関の事前審査も通過したら、いよいよ「不動産売買契約」を締結します。これは法的な拘束力を伴う、非常に重要な手続きです。

- 場所と出席者:

- 通常、不動産会社のオフィスで行われます。

- 買主、売主、そして仲介する不動産会社の担当者が同席します。

- 契約の流れ:

- 重要事項説明: 契約に先立ち、宅地建物取引士が買主に対して、物件に関する重要な事項(登記上の権利関係、法的な規制、インフラの整備状況、契約解除に関する規定など)を説明します。これは法律で義務付けられている手続きです。内容をしっかり理解し、不明な点があればその場で全て質問しましょう。

- 売買契約書の読み合わせ: 売買契約書の内容(売買代金、支払日、手付金の額、引き渡しの条件、契約不適合責任など)を当事者全員で確認します。

- 署名・捺印: 内容に問題がなければ、売主・買主が売買契約書に署名・捺印します。

- 手付金の支払い: 買主から売主へ、契約書で定めた額の手付金(一般的に売買価格の5%〜10%)を支払います。通常は現金または預金小切手で授受されます。

この契約締結をもって、売買が法的に成立します。一度契約すると、一方的な都合でキャンセルする場合には、手付金を放棄したり、違約金を支払ったりするペナルティが発生するため、慎重に臨む必要があります。

⑥ 融資の本審査とローン契約

売買契約を締結したら、その契約書を金融機関に提出し、融資の「本審査」を申し込みます。

- 本審査と事前審査の違い:

- 事前審査はあくまで「仮」の審査でしたが、本審査は売買契約書に基づき、より詳細かつ厳密に行われる最終的な審査です。

- 保証会社や金融機関の審査部が、提出されたすべての書類を精査します。

- 審査期間:

- 通常、2週間〜1ヶ月程度の時間がかかります。

- 金銭消費貸借契約(ローン契約):

- 本審査で正式に承認が下りたら、金融機関との間で「金銭消費貸借契約(通称:金消契約)」を締結します。これは、融資額、金利、返済期間、返済方法などを正式に定める、お金の貸し借りに関する契約です。

- この契約と同時に、物件を担保に入れるための「抵当権設定契約」も結びます。

本審査が無事に承認され、ローン契約が完了すれば、物件購入の最大の山場を越えたことになります。

⑦ 残代金の決済と物件の引き渡し

最後のステップが、残代金の支払い(決済)と、物件の所有権移転(引き渡し)です。

- 場所と出席者:

- 通常、融資を受ける金融機関の応接室などで行われます。

- 買主、売主、不動産会社担当者、そして所有権移転登記などを行う司法書士が同席します。

- 決済日の流れ:

- 本人確認・書類確認: 司法書士が、売主と買主の本人確認を行い、所有権移転に必要な書類がすべて揃っているかを確認します。

- 融資実行: 金融機関が、買主の口座に融資金を振り込みます。

- 残代金の支払い: 買主は、自身の口座から、売買代金の残額(売買代金-手付金)を売主の口座に振り込みます。

- 諸費用の支払い: 固定資産税の日割り精算金、仲介手数料の残額、司法書士への報酬などを支払います。

- 登記申請: 支払いがすべて完了したことを確認後、司法書士が法務局へ所有権移転登記の申請を行います。これにより、物件の所有権が法的に買主のものとなります。

- 鍵・関係書類の引き渡し: 売主から買主へ、物件の鍵や建築確認済証、各種設備の取扱説明書などの関係書類一式が引き渡されます。

この決済・引き渡しをもって、中古オフィスビルの購入に関するすべての手続きが完了し、晴れてビルオーナーとしての経営がスタートします。

中古オフィスビルの購入にかかる費用一覧

中古オフィスビルの購入には、物件の価格そのもの以外にも、様々な諸費用がかかります。また、購入後もビルを維持・運営していくためのランニングコストが継続的に発生します。資金計画を立てる際には、これらの費用を漏れなく見積もっておくことが非常に重要です。

購入時にかかる諸費用

物件の売買代金とは別に、購入手続きの際に一度だけ支払う費用です。一般的に、物件価格の6%〜8%程度が目安とされていますが、物件の価格や借入額によって変動します。

| 費用項目 | 内容 | 目安 |

|---|---|---|

| 仲介手数料 | 不動産会社に支払う成功報酬。 | (売買価格 × 3% + 6万円) + 消費税 が上限 |

| 印紙税 | 不動産売買契約書に貼る印紙の代金。 | 売買価格により変動(例: 5千万〜1億円で2万円) |

| 登録免許税 | 所有権移転登記や抵当権設定登記の際に国に納める税金。 | 土地:固定資産税評価額×1.5% 建物:固定資産税評価額×2.0% 抵当権設定:債権額×0.4% (※税率は軽減措置等により変動あり) |

| 不動産取得税 | 不動産を取得した際に一度だけ都道府県に納める税金。 | 土地・建物:固定資産税評価額 × 4% (※税率は軽減措置等により変動あり) |

| ローン関連費用 | 金融機関に支払う事務手数料や保証会社に支払う保証料など。 | 借入額の1%〜3%程度(金融機関により異なる) |

| 火災保険料 | 火災や自然災害に備えるための保険料。 | 構造、補償内容、保険期間により大きく異なる |

仲介手数料

不動産会社を介して物件を購入した場合に支払う報酬です。法律(宅地建物取引業法)で上限額が定められており、「(売買価格の400万円を超える部分 × 3% + 6万円) + 消費税」で計算されることが一般的です。売買契約時と引き渡し時に半分ずつ支払うことが多いです。

印紙税

不動産売買契約書や金銭消費貸借契約書(ローン契約書)など、課税文書を作成する際に課される税金です。契約書に記載された金額に応じて税額が決まり、収入印紙を貼り付けて納税します。例えば、売買価格が5,000万円超1億円以下の不動産売買契約書の場合、本則では2万円の印紙税がかかります。(参照:国税庁ウェブサイト No.7140 印紙税額の一覧表)

登録免許税

購入した不動産の所有権を、売主から買主へ移転する「所有権移転登記」と、融資を受ける際に物件を担保に入れる「抵当権設定登記」を法務局で行う際にかかる税金です。登記手続きを代行する司法書士への報酬も別途必要になります。税率は不動産の固定資産税評価額やローン借入額(債権額)を基に計算されます。

不動産取得税

土地や建物を購入した際に、一度だけ課される都道府県税です。購入後、数ヶ月してから納税通知書が送られてきます。忘れた頃にやってくるため、あらかじめ資金を確保しておく必要があります。税額は原則として「固定資産税評価額 × 4%」ですが、宅地や事業用家屋には軽減措置が適用される場合があります。

ローン関連費用

金融機関から融資を受ける際に発生する費用です。主なものに、金融機関に支払う「融資事務手数料」と、連帯保証人の代わりとなる保証会社に支払う「ローン保証料」があります。金融機関や商品によって料金体系が大きく異なるため、事前に確認が必要です。

火災保険料

万が一の火災や自然災害に備える火災保険は、融資を受ける際の必須条件となることがほとんどです。建物の構造(木造、鉄骨造、RC造など)や所在地、補償内容、保険期間によって保険料は大きく変わります。地震による損害は火災保険では補償されないため、別途「地震保険」への加入も検討します。

購入後に発生するランニングコスト

ビルオーナーとして経営を続けていく上で、継続的に発生する費用です。これらのコストを正確に把握し、家賃収入から支払えるように収支計画を立てることが重要です。

| 費用項目 | 内容 | 目安 |

|---|---|---|

| 固定資産税・都市計画税 | 毎年1月1日時点の所有者に対して市町村が課す税金。 | 固定資産税評価額 × 標準税率1.7%(1.4%+0.3%) |

| 管理委託費 | ビルの日常管理(清掃、点検、テナント対応など)を管理会社に委託する場合の費用。 | 月額家賃収入の5%程度 |

| 修繕費・修繕積立金 | 日常的な小修繕や、将来の大規模修繕に備えるための費用。 | 物件の状態や計画による |

| テナント募集費用 | 空室発生時に、新たなテナントを募集するための仲介会社への報酬など。 | 決定賃料の1ヶ月分程度 |

固定資産税・都市計画税

毎年1月1日時点の不動産所有者に対して課される地方税です。固定資産税の標準税率は1.4%、市街化区域内にある不動産にはさらに都市計画税(標準税率0.3%)が上乗せされます。納税通知書は毎年4月〜6月頃に届き、年4回に分けて納付するのが一般的です。

管理委託費

ビルの管理を専門の管理会社に委託する場合に支払う費用です。業務内容には、日常清掃、法定点検の手配、エレベーターなどの保守点検、テナントからのクレーム対応、家賃の集金代行などが含まれます。どこまでの業務を委託するかによって費用は変わりますが、一般的に月額家賃収入の5%前後が目安です。

修繕費・修繕積立金

ビル経営において最も重要なコストの一つです。電球の交換や水漏れの補修といった突発的な小規模修繕と、外壁塗装や屋上防水、設備更新といった将来の大規模修繕に備えるための「修繕積立金」の両方を考慮する必要があります。長期修繕計画に基づき、毎月のキャッシュフローから計画的に積み立てていくことが、健全なビル経営の要です。

テナント募集費用

空室が発生し、新たなテナントを探す際に発生する費用です。一般的に、テナント付けをしてくれた仲介会社に対して、広告料(AD)として決定賃料の1ヶ月分程度を成功報酬として支払います。また、入居促進のために、一定期間の家賃を無料にする「フリーレント」などを提供する場合、その期間の収入減もコストとして考える必要があります。

これらのランニングコストを差し引いても、手元に十分なキャッシュフローが残るような収益性の高い物件を選ぶことが、中古オフィスビル投資の成功の鍵となります。

中古オフィスビルの購入で重要な融資の知識

中古オフィスビルという高額な資産を購入する上で、金融機関からの融資は切っても切り離せない存在です。融資を有利な条件で引き出すための知識は、投資の成否を大きく左右します。ここでは、金融機関の種類、融資期間、審査のポイントといった、融資に関する重要な知識を解説します。

融資を受けられる金融機関の種類と特徴

中古オフィスビルへの融資を行っている金融機関は多岐にわたりますが、それぞれに特徴があり、審査のスタンスも異なります。自分の状況や物件の特性に合わせて、最適な金融機関を選ぶことが重要です。

| 金融機関の種類 | 特徴 | メリット | デメリット |

|---|---|---|---|

| 政府系金融機関(日本政策金融公庫など) | 中小企業や個人事業主の支援を目的とする。新規事業や小規模事業者への融資に積極的。 | 金利が比較的低い。実績がなくても相談しやすい。 | 融資額の上限が低い傾向がある。審査期間が長い場合がある。 |

| メガバンク | 全国展開する大手都市銀行。豊富な資金力を持つ。 | 大規模な物件や高額な融資に対応可能。金利が低い傾向。 | 審査基準が非常に厳しい。個人の属性や物件の質に高いレベルを要求。 |

| 地方銀行 | 特定の都道府県や地域を営業基盤とする銀行。地域密着型。 | 営業エリア内の物件に詳しい。地域貢献の観点から柔軟な対応が期待できる場合がある。 | 営業エリア外の物件には対応できない。金利はメガバンクよりやや高め。 |

| 信用金庫・信用組合 | 地方銀行よりもさらに狭い地域を基盤とする協同組織金融機関。 | 地域とのつながりを重視。個人の状況を親身に聞いてくれる傾向がある。 | 融資額が比較的小さい。エリアが限定される。 |

| ノンバンク | 預金業務を行わない金融会社(信販会社、リース会社など)。 | 審査が比較的スピーディー。法定耐用年数を超えた物件など、銀行が扱いにくい案件にも対応できる場合がある。 | 金利が銀行に比べて大幅に高い。手数料などの諸費用が高い場合がある。 |

最初に相談すべきは、まず自分が給与振込などで取引のあるメインバンクです。日頃の取引実績があるため、話が進めやすい可能性があります。そこで難しいようであれば、物件の所在地を営業エリアとする地方銀行や信用金庫にアプローチしてみましょう。彼らは地域の不動産市況に精通しており、メガバンクとは異なる視点で物件を評価してくれることがあります。

ノンバンクは金利が高いというデメリットがありますが、銀行融資が難しい築古物件や、スピーディーに資金調達したい場合には有効な選択肢となり得ます。複数の金融機関に同時に相談し、それぞれの条件を比較検討するのが賢明な戦略です。

法定耐用年数と融資期間の関係

中古オフィスビルの融資を考える上で、避けては通れないのが「法定耐用年数」の壁です。前述の通り、金融機関は融資期間を算出する際に、この法定耐用年数を重要な基準とします。

融資期間の目安 = 法定耐用年数 - 築年数

この式が意味するのは、築年数が古い物件ほど、融資を受けられる期間が短くなるということです。

例えば、法定耐用年数47年のRC造のビルを考えてみましょう。

- 築15年の場合:47年-15年 = 32年 の融資期間が期待できる。

- 築35年の場合:47年-35年 = 12年 の融資期間しか期待できない。

融資期間が短いと、毎月の元本返済額が大きくなります。これにより、家賃収入から経費とローン返済を差し引いた後の手残りキャッシュフローが非常に少なくなったり、場合によってはマイナス(持ち出し)になったりする可能性があります。

【返済額シミュレーション(借入額1億円、金利2%の場合)】

- 返済期間30年: 月々の返済額 約37万円

- 返済期間15年: 月々の返済額 約64万円

このように、返済期間が半分になると、月々の返済額は2倍近くに膨れ上がります。

したがって、中古オフィスビルを選ぶ際には、利回りだけでなく、「この物件だと、どのくらいの融資期間が見込めそうか」という視点を常に持つことが重要です。特に築古の物件を検討する際は、短い返済期間でもキャッシュフローが十分に回るかどうか、厳密なシミュレーションが不可欠になります。

ただし、金融機関によっては、この計算式を杓子定規に適用するのではなく、建物のメンテナンス状況や、将来見込まれる収益性を評価し、法定耐用年数を超えた融資期間を設定してくれる場合もあります。諦めずに複数の金融機関と交渉することが大切です。

融資審査でみられるポイント

金融機関は、融資した資金がきちんと返済されるかどうかを判断するために、様々な角度から審査を行います。審査で重視されるポイントは、大きく分けて「個人の属性」「物件の収益性・担保価値」「事業計画の妥当性」の3つです。

- 個人の属性(返済能力)

- 年収・勤務先: 安定した収入が継続的にあるか。上場企業勤務や公務員、医師、弁護士などの士業は高く評価される傾向にあります。

- 勤続年数: 同じ勤務先に長く勤めていることは、収入の安定性を示す指標としてプラスに働きます。

- 自己資金: 物件価格に対してどれだけの自己資金を用意できるか。自己資金の割合が高いほど、金融機関のリスクが低減するため、審査上有利になります。物件価格の2割以上が一つの目安です。

- 金融資産: 預貯金、株式、その他の不動産など、どれくらいの資産を保有しているか。

- 信用情報: 過去にクレジットカードやローンの延滞がないか。個人信用情報機関に照会され、厳しくチェックされます。

- 物件の収益性・担保価値

- 収益性(キャッシュフロー): レントロールに基づき、満室時の家賃収入から運営経費や空室リスクを差し引いても、ローンを返済して十分に利益が残るか(返済比率が適正か)を分析します。

- 担保価値: 金融機関が独自に物件を評価し、担保としての価値を算出します。立地、築年数、建物の構造、管理状態などが評価対象となります。特に中古ビルの場合は、前述の法定耐用年数が大きく影響します。

- 遵法性: 建築基準法や消防法に適合しているか。検査済証の有無も重要視されます。

- 事業計画の妥当性

- 申込者が提出する事業計画書の内容が、現実的で説得力のあるものかを審査します。

- 収支シミュレーション(家賃収入、経費、ローン返済、税引後キャッシュフローなど)が詳細かつ具体的に作成されているか。

- 空室リスクや賃料下落リスク、金利上昇リスクなど、将来起こりうるリスクをどの程度織り込んで計画を立てているか。

金融機関は「この人に、この物件で、この事業計画なら、安心してお金を貸せる」と判断して初めて、融資を実行します。これら3つのポイントをバランス良く満たし、説得力のある説明ができるように、事前の準備を万全にしておくことが、融資成功の鍵となります。

成功の鍵はパートナー選び!信頼できる不動産会社の探し方

中古オフィスビル投資は、情報収集から物件選定、購入手続き、そして購入後の運営管理まで、非常に専門的な知識と経験が求められます。独力ですべてを完璧に進めるのは困難であり、成功のためには信頼できるプロフェッショナルな不動産会社をパートナーに選ぶことが不可欠です。

事業用不動産に詳しい会社を選ぶ

不動産会社と一言で言っても、その専門分野は様々です。ワンルームマンションなどの居住用不動産の売買・賃貸をメインに扱う会社と、オフィスビルや店舗、倉庫といった事業用不動産を専門に扱う会社とでは、求められる知識やノウハウが全く異なります。

中古オフィスビル投資のパートナーを選ぶ際は、必ず「事業用不動産」の取り扱い実績が豊富な会社を選びましょう。

事業用不動産に詳しい会社は、以下のような専門的な知見を持っています。

- マーケット情報: エリアごとのオフィス賃料相場、空室率の動向、テナントのニーズの変化といった、常に変動する市場の情報を深く理解しています。

- リーシング力: どのようなテナントがどのエリアを求めているかを把握しており、強力な仲介ネットワークを活かして、空室を埋めるためのテナント誘致(リーシング)活動を効果的に行うことができます。

- 法務・税務知識: オフィスビルに関わる複雑な法律(建築基準法、消防法など)や、不動産投資特有の税務(減価償却、損益通算など)に関する専門知識を持っています。

- ファイナンス知識: 金融機関ごとの融資スタンスの違いを把握しており、物件の特性に合わせた最適な資金調達計画を提案できます。

- 管理・運営ノウハウ: 購入後のビルマネジメント(日常のメンテナンス、テナント対応、長期修繕計画の策定など)に関する豊富なノウハウを持っています。

居住用メインの会社に相談しても、的確なアドバイスを得ることは難しいでしょう。会社のウェブサイトで事業用不動産の取り扱い実績を確認したり、担当者との面談で専門的な質問を投げかけてみたりして、その会社の専門性を見極めることが重要です。

複数の会社に相談して比較する

最適なパートナーを見つけるためには、1社だけでなく、複数の不動産会社に相談し、比較検討することが非常に有効です。会社によって、持っている物件情報や得意なエリア、提案のスタイルは異なります。

複数の会社と接触することで、以下のようなメリットが得られます。

- 情報の幅が広がる: 各社が独自に抱える非公開物件の情報にアクセスできる可能性が高まります。1社だけの情報に頼ると、より良い物件を見逃してしまうかもしれません。

- 提案を比較できる: 同じような希望条件を伝えても、会社によって提案してくる物件や戦略は異なります。それぞれの提案を比較することで、より客観的に物件を評価でき、自分に合った投資戦略を見つけやすくなります。

- 担当者の質を見極められる: 複数の担当者と話すことで、誰が本当に専門知識を持っているか、親身に相談に乗ってくれるか、レスポンスが早いかといった「人」としての相性を見極めることができます。不動産投資は長期的な付き合いになるため、信頼できる担当者との出会いは非常に重要です。

相談する際には、ただ物件紹介を待つだけでなく、自分自身の投資方針や疑問点を積極的にぶつけてみましょう。その際の担当者の回答の的確さや、こちらの利益を第一に考えてくれる姿勢があるかどうかが、信頼できるパートナーかどうかの判断基準となります。

面倒に感じるかもしれませんが、この「パートナー選び」という最初のステップに時間をかけることが、結果的に中古オフィスビル投資を成功に導くための最も確実な近道となるのです。

まとめ

本記事では、中古オフィスビル購入のメリット・デメリットから、物件選びの具体的なポイント、購入手順、費用、融資、そしてパートナー選びまで、網羅的に解説してきました。

中古オフィスビル投資の最大の魅力は、新築に比べて初期投資を抑えつつ、高い利回りと安定したインカムゲインを期待できる点にあります。過去の稼働実績であるレントロールを確認できるため、収益予測が立てやすく、購入後すぐに家賃収入を得られるというメリットは、投資の確実性と効率性を高めてくれます。

しかしその一方で、建物の老朽化に伴う高額な修繕リスク、設備の旧式化による競争力低下、そして築年数に応じた融資条件の厳格化といった、中古ならではのデメリットやリスクも存在します。これらのリスクをいかに正確に把握し、コントロールできるかが、投資の成否を分ける重要なポイントです。

中古オフィスビル投資で失敗しないためには、以下の点を常に意識することが不可欠です。

- 徹底した物件調査: 立地と将来性、建物の状態(特に耐震性)、設備の仕様、遵法性などを、専門家の力も借りながら多角的に検証する。

- 精緻な収益分析: レントロールを読み解き、運営コストや将来のリスクを織り込んだ現実的なキャッシュフローシミュレーションを行う。

- 周到な資金計画: 購入時の諸費用や購入後のランニングコストを漏れなく見積もり、法定耐用年数を考慮した融資戦略を立てる。

- 信頼できるパートナー選び: 事業用不動産に精通した、プロフェッショナルな不動産会社を味方につける。

中古オフィスビルへの投資は、決して簡単な道のりではありません。しかし、正しい知識を身につけ、一つひとつのステップを丁寧に進めれば、個人の資産形成における強力なエンジンとなり得ます。この記事が、皆様にとってその第一歩を踏み出すための一助となれば幸いです。