賃貸物件を借りる際、多くの人が直面するのが「保証人」の問題です。親族や友人に依頼することに気まずさを感じたり、頼れる人がいなかったりと、保証人の確保は部屋探しの大きなハードルとなり得ます。そんな中、「保証人不要」で契約できる賃貸物件が注目を集めています。

しかし、「保証人不要」と聞くと、「なぜ保証人がいらないの?」「何か裏があるのでは?」と不安に思う方も少なくないでしょう。保証人が不要になるのには、家賃保証会社の利用など、しっかりとした仕組みがあります。

この記事では、賃貸契約における保証人の役割から、保証人不要物件の仕組み、メリット・デメリット、契約前に必ず確認すべき注意点までを網羅的に解説します。さらに、家賃保証会社の審査内容や、自分に合った物件の効率的な探し方にも触れていきます。

この記事を読めば、保証人不要物件に関する疑問や不安が解消され、自分にとって最適な選択ができるようになります。 これから引越しを考えている方、特に保証人のことで悩んでいる方は、ぜひ最後までお読みください。

目次

賃貸契約における保証人(連帯保証人)とは

賃貸物件を借りる際に求められる「保証人」や「連帯保証人」。言葉はよく耳にしますが、その役割や責任の重さについて正確に理解している人は意外と少ないかもしれません。保証人不要物件を正しく理解するためにも、まずは賃貸契約における保証人の基本的な知識を深めていきましょう。

保証人の役割と責任の重さ

賃貸契約における保証人とは、万が一、契約者(入居者)が家賃を滞納したり、部屋に損害を与えて修繕費を支払えなくなったりした場合に、契約者に代わってその金銭的債務を弁済する責任を負う人のことを指します。大家さん(貸主)にとっては、家賃収入が途絶えたり、物件の価値が下がったりするリスクを回避するための重要な保険のような存在です。

賃貸契約で一般的に求められるのは、単なる「保証人」ではなく、より責任が重い「連帯保証人」です。この二つの違いを理解することは非常に重要です。

| 比較項目 | 保証人 | 連帯保証人 |

|---|---|---|

| 催告の抗弁権 | あり | なし |

| 検索の抗弁権 | あり | なし |

| 分別の利益 | あり | なし |

| 責任の範囲 | 契約者と同等(ただし、上記の権利を行使できる) | 契約者と全く同等 |

- 催告の抗弁権: 大家さんから支払い請求があった際、「まずは契約者本人に請求してください」と主張できる権利です。連帯保証人にはこの権利がありません。つまり、大家さんは契約者本人を飛ばして、いきなり連帯保証人に支払いを請求できます。

- 検索の抗弁権: 大家さんから支払い請求があった際、「まずは契約者本人の財産を差し押さえてください」と主張できる権利です。連帯保証人にはこの権利がありません。契約者に支払い能力や財産があったとしても、連帯保証人は支払いを拒否できないのです。

- 分別の利益: 保証人が複数いる場合に、その人数で割った金額だけを負担すればよいという考え方です。例えば、200万円の債務で保証人が2人いれば、1人あたり100万円の責任となります。しかし、連帯保証人にはこの利益がなく、たとえ連帯保証人が複数いても、それぞれが全額(この例では200万円)の支払い義務を負います。

このように、連帯保証人は契約者本人とほぼ同等の、極めて重い責任を負うことになります。家賃の滞納分だけでなく、退去時の原状回復費用、設備を壊した場合の損害賠償金など、契約から生じる一切の債務が保証の対象となります。

さらに、2020年4月1日に施行された改正民法により、個人が連帯保証人になる契約では「極度額(きょどがく)」の設定が義務付けられました。これは、連帯保証人が負担する可能性のある債務の上限額を契約書に明記するものです。例えば、「極度額120万円」と定められていれば、それ以上の金額を請求されることはありません。この改正により、連帯保証人が負う責任の範囲が明確化され、青天井の責任を負うリスクはなくなりました。しかし、極度額は家賃の12ヶ月分や24ヶ月分など、依然として高額に設定されることが多く、その責任の重さに変わりはありません。

保証人になれる人の条件

これほど重い責任を負うため、誰でも保証人(連帯保証人)になれるわけではありません。大家さんや不動産管理会社は、保証人に対しても一定の審査を行います。一般的に求められる条件は以下の通りです。

- 安定した収入があること: 契約者の代わりに家賃などを支払う能力があることが大前提です。そのため、定職に就いており、継続的に安定した収入があることが求められます。パートやアルバイト、年金受給者では認められないケースが多く、一般的には現役で働く正社員が望ましいとされます。審査の際には、源泉徴収票や課税証明書などの収入証明書類の提出を求められることもあります。

- 国内に在住していること: 万が一の際に、すぐに連絡が取れて支払いの請求ができるよう、日本国内に住んでいることが条件となります。海外在住の人は保証人にはなれません。

- 二親等以内の親族であること: 多くのケースで、両親や兄弟、祖父母、子、孫といった近しい親族が求められます。友人や知人でも認められる可能性はゼロではありませんが、関係性が薄いと判断され、審査が厳しくなる傾向があります。これは、親族であれば金銭的な責任を最後まで果たしてくれる可能性が高いと期待されるためです。

- 高齢でないこと: 年金生活者は収入が限定的であることや、将来的な支払い能力への懸念から、高齢者は保証人として認められない場合があります。明確な年齢制限はありませんが、一般的には65歳程度までとされることが多いようです。

- 契約者本人より収入があること: 必須ではありませんが、契約者本人と同等か、それ以上の収入があることが望ましいとされています。

これらの条件を満たす人を見つけ、さらに重い責任を伴う連帯保証人になることをお願いするのは、心理的にも手続き的にも大きな負担です。こうした背景から、保証人を立てずに済む「保証人不要物件」の需要が高まっているのです。

なぜ保証人がいらない?保証人不要物件の主な仕組み

「保証人不要」と聞くと、何か特別な理由があるのか、あるいはリスクがあるのではないかと考えるかもしれません。しかし、その背景には大家さん(貸主)のリスクを軽減するための合理的な仕組みが存在します。保証人不要物件は、主に以下の3つの仕組みによって成り立っています。

家賃保証会社の利用を条件とする

現在、保証人不要物件の最も一般的な仕組みが、家賃保証会社の利用を義務付けるというものです。これは、入居者が保証料を家賃保証会社に支払うことで、保証会社が連帯保証人と同等の役割を担うシステムです。

具体的には、以下のような流れになります。

- 入居者と保証会社が契約: 入居希望者は、物件の賃貸借契約と同時に、不動産会社が指定する家賃保証会社と保証委託契約を結びます。

- 入居者が保証料を支払う: 入居者は契約時に初回保証料を、その後は1年ごとなどに更新保証料を保証会社に支払います。

- 滞納発生時の代位弁済: 万が一、入居者が家賃を滞納した場合、保証会社が大家さんに対して家賃を立て替え払い(代位弁済)します。これにより、大家さんは家賃収入が途絶えるリスクを回避できます。

- 保証会社が入居者に求償: 保証会社は立て替えた家賃を、後日入居者本人に請求します。つまり、入居者の支払い義務が免除されるわけではありません。

この仕組みは、入居者、大家さん、不動産管理会社の三者にメリットがあります。

- 入居者: 保証人を探す手間や心理的負担がなくなる。

- 大家さん: 保証会社が家賃を保証してくれるため、滞納リスクが大幅に減る。個人の連帯保証人と違い、保証会社は支払い能力が高く、確実に家賃を回収できる安心感がある。

- 不動産管理会社: 滞納時の督促業務などを保証会社が代行してくれるため、管理業務の負担が軽減される。

このように、家賃保証会社は現代の賃貸市場において、保証人の代替機能を果たす重要な役割を担っています。そのため、多くの「保証人不要」物件は、実質的に「家賃保証会社への加入が必須」の物件であると理解しておく必要があります。

貸主がUR都市機構などの公的機関である

もう一つの代表的な例が、UR都市機構(独立行政法人都市再生機構)が管理・運営する「UR賃貸住宅」です。UR賃貸住宅は、全国に約70万戸存在する公的な賃貸住宅で、その大きな特徴として以下の4つが挙げられます。

- 礼金が不要

- 仲介手数料が不要

- 更新料が不要

- 保証人が不要

UR賃貸住宅では、家賃保証会社を利用する必要もありません。では、なぜ保証人が不要なのでしょうか。それは、貸主であるUR都市機構が公的機関であり、入居者本人に一定の支払い能力を求めることでリスクを管理しているためです。

UR賃貸住宅に申し込むには、申込者本人が定められた収入基準を満たしている必要があります。収入基準は、契約する物件の月額家賃によって異なり、主に以下の基準が設けられています。(※基準は変更される可能性があるため、最新の情報はUR都市機構の公式サイトでご確認ください)

| 月額家賃 | 基準月収額 | 基準貯蓄額(一時払い) |

|---|---|---|

| 82,500円未満 | 家賃の4倍(例:家賃8万円なら月収32万円以上) | 家賃の100倍(例:家賃8万円なら貯蓄800万円以上) |

| 82,500円以上20万円未満 | 33万円(一部都心物件は40万円) | 家賃の100倍 |

| 20万円以上 | 40万円 | 家賃の100倍 |

参照:UR都市機構 公式サイト

このように、申込者自身の収入や貯蓄額に関する明確な基準を設け、それをクリアした人のみが入居できるようにすることで、家賃滞納のリスクを低減させています。つまり、保証人の代わりに、入居者本人の信用力で契約する仕組みと言えます。

ただし、UR賃貸住宅は人気が高く、希望のエリアや間取りの物件に空きが出にくい場合がある点や、民間の賃貸物件に比べてデザインや設備が画一的である可能性がある点も考慮しておくと良いでしょう。

クレジットカードでの家賃払いを条件とする

一部の物件では、特定のクレジットカード会社が発行するカードで家賃を支払うことを条件に、保証人が不要となるケースがあります。これは、クレジットカードに家賃保証サービスが付帯しているためです。

この仕組みは、信販会社(クレジットカード会社やローン会社など)が家賃保証事業を行っている場合に多く見られます。代表的なのは、エポスカードやオリコカードなどです。

この場合、家賃の支払いは指定されたクレジットカードで行われ、もし入居者が家賃を支払えなかった(カードの引き落としができなかった)場合、クレジットカード会社が大家さんに対して家賃を立て替えます。その後、クレジットカード会社は入居者に対して、立て替えた家賃分を請求します。

この方法は、実質的には前述の「家賃保証会社の利用」と非常に似ています。異なるのは、保証の主体がクレジットカード会社であり、審査の際に個人の信用情報(クレジットヒストリー)がより重視される点です。過去にクレジットカードやローンの支払いで延滞があると、審査に通りにくくなる可能性があります。

入居者にとっては、家賃の支払いでクレジットカードのポイントが貯まるというメリットがある一方、利用できるクレジットカードが限定されるという制約もあります。このタイプの物件はまだ全体の一部ですが、今後増えていく可能性のある仕組みの一つです。

家賃保証会社とは?役割・費用・審査を解説

保証人不要物件を理解する上で、家賃保証会社の存在は欠かせません。多くの物件で利用が必須となっている家賃保証会社について、その役割から費用、審査内容までを詳しく掘り下げていきましょう。

家賃保証会社の役割

家賃保証会社は、賃貸契約に関わる入居者、大家さん、不動産管理会社の三者それぞれにとって、異なる役割とメリットを提供します。

- 入居者にとっての役割: 連帯保証人の代行役です。保証人を親族などに頼む必要がなくなり、引越しのハードルを下げてくれます。金銭的な負担を他人にかけたくない人や、頼れる親族がいない人にとっては、非常に心強い存在です。

- 大家さん(貸主)にとっての役割: 家賃収入の安定化装置です。入居者が家賃を滞納しても、保証会社が立て替えてくれるため、安定した賃貸経営が可能になります。また、滞納者への督促といった手間のかかる業務を代行してくれるため、精神的な負担も軽減されます。これにより、入居者の審査基準を少し広げても、安心して物件を貸し出すことができます。

- 不動産管理会社にとっての役割: 業務効率化ツールです。家賃の集金や滞納者への督促は、管理会社の重要な業務ですが、非常に手間と時間がかかります。保証会社を利用することで、これらの業務をアウトソーシングでき、より重要な管理業務に集中できます。

このように、家賃保証会社は現代の賃貸借契約における潤滑油のような役割を果たし、関係者全員にメリットをもたらすことで、その利用が拡大しています。

保証料の費用相場

家賃保証会社を利用するには、当然ながら費用がかかります。この費用を「保証料(または保証委託料)」と呼び、通常は契約時と更新時に支払う必要があります。費用相場は保証会社やプランによって異なりますが、一般的な目安は以下の通りです。

| 費用項目 | 支払いタイミング | 費用相場 | 備考 |

|---|---|---|---|

| 初回保証料 | 賃貸契約時 | ・家賃・管理費等の月額総賃料の50%~100% ・または、30,000円~50,000円程度の固定額 |

最も一般的なのは「月額総賃料の50%」というプランです。 |

| 更新保証料 | 1年または2年ごと | ・10,000円~20,000円程度の固定額 ・または、月額総賃料の10%~30% |

年間の固定額で設定されているケースが多いです。 |

契約時に支払う初回保証料

初回保証料は、賃貸契約の初期費用の一部として、敷金や礼金などと一緒に支払います。最も多いのは、家賃や管理費などを含めた月額総賃料の50%という設定です。例えば、家賃が9万円、管理費が1万円(合計10万円)の場合、初回保証料は5万円となります。

物件によっては、月額総賃料の100%(この例では10万円)が必要な場合や、家賃額にかかわらず一律3万円といった固定額の場合もあります。契約前に、どのくらいの初回保証料が必要になるのかを必ず確認しましょう。

1年ごとに支払う更新保証料

保証契約は自動的に継続されるわけではなく、1年または2年ごとに更新が必要です。その際に支払うのが更新保証料です。こちらは、年間10,000円といった固定額が設定されているケースが主流です。物件によっては、毎年、月額総賃料の10%を支払うといった変動制の場合もあります。

保証料は決して安い金額ではないため、保証人不要物件を選ぶ際は、この保証料が継続的に発生することを念頭に置いて、月々の家賃だけでなくトータルの住居コストを考えることが重要です。

保証会社の審査でチェックされる主な項目

「保証会社を使えば誰でも入居できる」というわけではありません。保証会社も事業として家賃を保証するため、入居者がきちんと家賃を支払える人物かどうかを審査します。保証会社は、連帯保証人の代わりに入居者の信用力を評価するのです。審査で重点的にチェックされるのは、主に以下の項目です。

収入の安定性

最も重要な審査項目が、家賃を継続的に支払い続けられるだけの安定した収入があるかどうかです。具体的には、以下の点がチェックされます。

- 年収: 申込書に記載された年収が、家賃額に見合っているかを確認します。一般的に、年収に占める年間家賃の割合(年収負担率)が30%以内、つまり「月収の3分の1」が家賃の上限の目安とされます。

- 職業・勤務先: 安定性が高いとされる公務員や大企業の正社員は、審査で有利になる傾向があります。逆に、自営業やフリーランス、契約社員、勤続年数が短い場合は、収入の安定性を証明するために確定申告書の控えや事業計画書の提出を求められることがあります。

- 勤続年数: 勤続年数が長いほど、収入が安定的であると判断され、信用度が高まります。転職直後の場合は、審査がやや厳しくなる可能性があります。

過去の家賃滞納歴

保証会社の中には、独自のデータベースや業界団体が運営するデータベースを通じて、過去の家賃滞納情報を共有しているところがあります。特に「LICC(一般社団法人 全国賃貸保証業協会)」に加盟している保証会社は、加盟会社間での情報共有を行っています。

過去にLICC加盟の保証会社を利用した物件で家賃を滞納した記録があると、その情報が原因で審査に落ちてしまう可能性があります。この情報は一定期間(通常は契約終了後5年程度)保持されるため、注意が必要です。

クレジットカードやローンの支払い状況

保証会社にはいくつかの系統があり、特に信販系の保証会社(クレジットカード会社が運営または提携している保証会社)は、個人の信用情報機関(CIC、JICCなど)に登録されている情報を照会します。

ここでチェックされるのは、クレジットカードの支払いや、キャッシング、各種ローンの返済状況などです。過去に支払いの延滞や債務整理などの金融事故(いわゆるブラックリスト)の記録があると、支払い能力に問題があると判断され、審査通過は極めて難しくなります。

代表的な家賃保証会社の種類

家賃保証会社は、その成り立ちや審査方法によって、大きく3つの系統に分類できます。どの系統の保証会社を利用するかによって、審査で重視されるポイントが異なります。

| 系統 | 特徴 | 審査で重視する点 | 代表的な会社(例) |

|---|---|---|---|

| 信販系 | クレジットカード会社やその関連会社が運営。 | 個人の信用情報(クレジットヒストリー) | エポスカード、オリコフォレントインシュア |

| LICC加盟系 | 全国賃貸保証業協会(LICC)に加盟し、情報を共有。 | 過去の家賃滞納歴 | 全保連、日本セーフティー、ジェイリース |

| 独立系 | 上記に属さず、独自の審査基準を持つ。 | 収入の安定性など、独自の基準 | Casa、日本賃貸保証(JID) |

信販系の保証会社(例:エポスカード、オリコフォレントインシュア)

信販系の保証会社は、クレジットカードの審査ノウハウを活かして入居審査を行います。そのため、個人の信用情報(クレジットヒストリー)を最も重視します。過去にクレジットカードやローンの支払いを延滞した経験がなければ、比較的審査に通りやすいとされています。逆に、金融事故の記録があると審査通過は困難です。

信用情報機関加盟(LICC)系の保証会社(例:全保連、日本セーフティー)

LICC(全国賃貸保証業協会)に加盟している保証会社は、業界内で家賃滞納に関する情報を共有しています。そのため、過去にLICC加盟の保証会社を利用して家賃を滞納したことがあるかを重点的にチェックします。クレジットヒストリーに問題がなくても、過去の家賃滞納が原因で審査に落ちることがあります。

独立系の保証会社(例:Casa、日本賃貸保証)

独立系の保証会社は、他の系統の保証会社とは情報を共有せず、独自の基準で審査を行います。そのため、信販情報やLICC情報よりも、申込書に記載された勤務先や年収、人柄などを総合的に判断する傾向があります。他の保証会社で審査に落ちた場合でも、独立系の保証会社であれば通過できる可能性があります。不動産会社は、申込者の状況に応じて、どの保証会社なら審査に通りそうかを判断してくれる場合もあります。

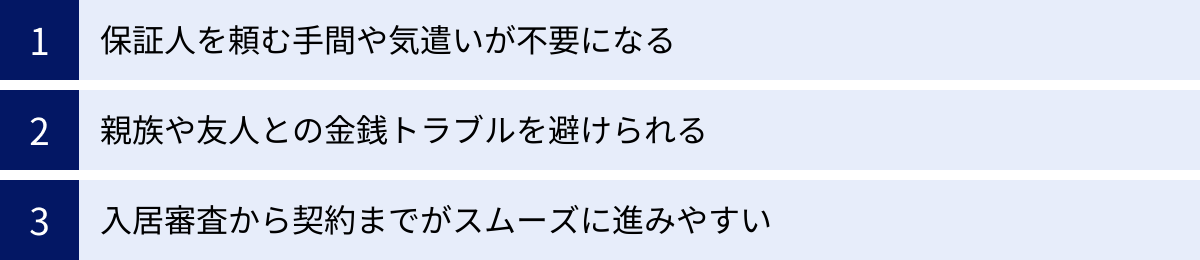

保証人不要物件に住む3つのメリット

保証人を探すという大きなハードルをなくせる保証人不要物件には、手続き面や精神面で多くのメリットがあります。ここでは、代表的な3つのメリットを具体的に解説します。

① 保証人を頼む手間や気遣いが不要になる

賃貸契約で連帯保証人が必要になると、まず「誰に頼むか」という問題に直面します。一般的には両親や兄弟など二親等以内の親族が求められますが、親が高齢であったり、遠方に住んでいたり、あるいは疎遠であったりと、頼める状況にない人も少なくありません。

仮に頼める人がいたとしても、連帯保証人という重い責任を負ってもらうことになるため、依頼する側には大きな心理的負担がかかります。お願いの連絡をし、事情を説明し、承諾を得て、さらに印鑑証明書などの必要書類を用意してもらう…という一連のプロセスは、非常に手間と時間がかかります。

保証人不要物件であれば、この一連の手間や気遣いが一切不要になります。 自分の意思と信用力だけで契約を進められるため、精神的なストレスなく部屋探しに集中できます。特に、人間関係に余計な気遣いをしたくない人や、自立して物事を進めたいと考えている人にとって、これは非常に大きなメリットと言えるでしょう。引越しというただでさえ多忙な時期に、保証人に関する悩みから解放される価値は計り知れません。

② 親族や友人との金銭トラブルを避けられる

連帯保証人を立てるということは、万が一自分が家賃を滞納してしまった場合に、その人に金銭的な迷惑をかけるリスクを負うということです。ほとんどの人は「滞納するつもりはない」と思って契約しますが、病気や失業、予期せぬ出費など、人生には何が起こるかわかりません。

もし実際に滞納が発生し、連帯保証人である親や兄弟が代わりに家賃を支払うことになれば、どうでしょうか。金銭的な負担をかけるだけでなく、信頼関係にひびが入り、その後の関係が気まずくなってしまう可能性も十分に考えられます。お金の問題は、たとえ親しい間柄であっても、深刻なトラブルに発展しやすいデリケートな問題です。

保証人不要物件(家賃保証会社利用)であれば、滞納時の支払いは保証会社が行います。 もちろん、立て替えてもらった家賃は後で保証会社に返済しなければなりませんが、少なくとも親族や友人に直接的な金銭的迷惑をかける事態は避けられます。自分の問題は自分と保証会社との間で完結するため、大切な人との良好な関係を維持できるという安心感は、大きな精神的メリットです。

③ 入居審査から契約までがスムーズに進みやすい

従来の賃貸契約では、入居者本人の審査と並行して、連帯保証人の審査も行われます。連帯保証人には、本人確認書類に加えて、収入を証明する書類(源泉徴収票など)や、実印と印鑑証明書の提出が求められるのが一般的です。

これらの書類を保証人に依頼して準備してもらうには、時間がかかることがあります。特に保証人が遠方に住んでいる場合、書類の郵送などでさらに日数を要し、全体のスケジュールが遅れがちになります。人気物件の場合、この手続きの遅れが原因で、他の申込者に先を越されてしまうというリスクも考えられます。

一方、保証人不要物件では、保証人に関する手続きが一切ないため、契約プロセスが大幅に簡略化され、スピーディに進みます。 入居者本人の審査と保証会社の審査が完了すれば、すぐに契約手続きに移れます。書類のやり取りが少なくなることで、申し込みから鍵の受け取りまでの期間を短縮できる可能性が高まります。急な転勤や、現在の住まいの退去日が迫っているなど、引越しを急いでいる人にとっては、このスピード感は非常に魅力的なメリットです。

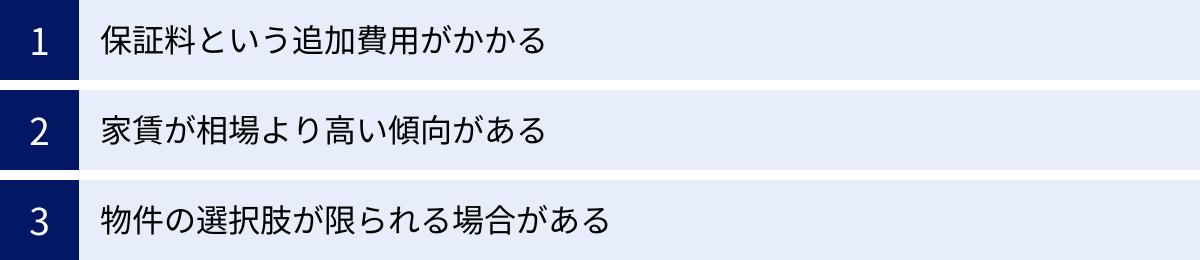

保証人不要物件の3つのデメリット

多くのメリットがある一方で、保証人不要物件には注意すべきデメリットも存在します。メリットとデメリットの両方を理解した上で、自分にとって最適な選択をすることが重要です。

① 保証料という追加費用がかかる

保証人不要物件の最大のデメリットは、家賃保証会社に支払う「保証料」という追加コストが発生することです。連帯保証人を立てる場合は、当然ながらこの費用はかかりません。

保証料は、契約時に支払う「初回保証料」と、1〜2年ごとに支払う「更新保証料」の2種類があります。

- 初回保証料: 月額総賃料の50%〜100%程度

- 更新保証料: 年間10,000円〜20,000円程度

例えば、家賃10万円の物件で、初回保証料が50%、更新料が年10,000円だとします。

- 契約時:50,000円の初期費用が追加で必要

- 居住中:毎年10,000円の費用が発生

このように、保証料は決して無視できない金額です。特に初期費用を少しでも抑えたいと考えている人にとっては、大きな負担となり得ます。また、更新料は住み続ける限り発生するランニングコストです。保証人を頼める人がいるにもかかわらず、手続きの手間を省くためだけに保証人不要物件を選ぶと、結果的に数十万円単位で損をしてしまう可能性もあります。 自分の状況と、この金銭的負担を天秤にかけて慎重に判断する必要があります。

② 家賃が相場より高い傾向がある

全ての物件に当てはまるわけではありませんが、保証人不要物件は、周辺の同等条件の物件(保証人が必要な物件)と比較して、家賃がやや割高に設定されている傾向があります。

これにはいくつかの理由が考えられます。

- 需要の高さ: 保証人を立てられない、または立てたくないという人は一定数存在するため、「保証人不要」という条件自体が付加価値となり、多少家賃が高くても入居希望者が集まりやすい。

- 大家さんのリスクヘッジ: 大家さんによっては、保証会社を利用してもなお残る空室リスクや入居者トラブルのリスクを、あらかじめ家賃に上乗せしてヘッジしている場合があります。

- 管理の手間: 保証会社とのやり取りなど、従来とは異なる管理の手間がかかる分を家賃に転嫁しているケースも考えられます。

もし、保証人を立てることが可能なのであれば、あえて「保証人不要」という条件に絞らずに物件を探した方が、より家賃の安い優良物件に出会える可能性があります。物件を探す際には、同じエリア・同じような条件の保証人が必要な物件の家賃相場もチェックし、あまりにも割高でないかを確認することが大切です。

③ 物件の選択肢が限られる場合がある

近年、保証人不要(保証会社利用必須)の物件は増加傾向にありますが、それでも賃貸市場全体の物件数から見れば、まだ限定的です。特に、昔ながらの大家さんが個人で経営しているアパートや、特定の管理会社が管理する物件などでは、依然として個人の連帯保証人を必須としているケースが多くあります。

そのため、「保証人不要」という条件を最優先にして物件を探すと、希望するエリア、間取り、駅からの距離、設備といった他の条件で妥協せざるを得なくなる可能性があります。特に、こだわりの条件が多い人ほど、物件の選択肢が狭まってしまうことを覚悟しておく必要があります。

まずは「保証人不要」で探しつつ、なかなか良い物件が見つからない場合は、条件を緩和するか、保証人を立てる方向で再検討することも視野に入れると、より満足のいく部屋探しができるでしょう。不動産会社に相談する際に、「できれば保証人不要が良いが、良い物件があれば保証人を立てることも検討する」と伝えておくと、提案される物件の幅が広がるかもしれません。

契約前に要確認!保証人不要物件の3つの注意点

「保証人不要」という言葉だけで安易に契約を進めてしまうと、後から「思っていたのと違った」ということになりかねません。契約を結ぶ前に、必ず確認しておきたい3つの注意点を解説します。

① 「緊急連絡先」は別途必要になることが多い

「保証人不要」と聞いて、「もう誰にも連絡先を聞かなくていいんだ」と考えるのは早計です。多くの保証人不要物件では、連帯保証人は不要であっても、「緊急連絡先」の提出を求められます。

連帯保証人と緊急連絡先は、その役割と責任が全く異なります。

| 項目 | 連帯保証人 | 緊急連絡先 |

|---|---|---|

| 役割 | 債務保証(家賃滞納時などの支払い義務) | 緊急時の連絡窓口 |

| 責任 | 金銭的な支払い責任を負う | 金銭的な支払い責任は一切負わない |

| 主な連絡内容 | 家賃滞納の督促、退去費用の請求など | ・本人と連絡が取れない場合 ・火災や地震などの災害時 ・室内での急病や事故が疑われる場合 |

| なれる人の条件 | 安定収入のある親族など(審査あり) | 独立生計の成人(親族が多いが、友人でも可の場合も) |

緊急連絡先の主な役割は、契約者本人と連絡が取れなくなった際の安否確認や、火災・水漏れといった緊急事態の際に状況を伝えることです。あくまで「連絡先」であり、家賃の支払いを請求されたり、損害賠償を求められたりすることはありません。

そのため、連帯保証人に比べて依頼する際の心理的なハードルは格段に低く、両親や兄弟姉妹、場合によっては親しい友人などにお願いできるケースがほとんどです。

しかし、この「緊急連絡先」を確保できないと、保証人不要物件であっても契約できない可能性があります。物件を申し込む前に、「緊急連絡先は必要か」「必要な場合、誰になってもらえばよいか(親族限定かなど)」を不動産会社に確認し、事前に依頼できる人を見つけておくことが重要です。

② 保証会社の審査に通過する必要がある

保証人不要物件は、「誰でも無審査で入居できる物件」では決してありません。連帯保証人の代わりとなる家賃保証会社が、入居希望者に対して独自の入居審査を行います。 この審査に通過しなければ、当然ながら物件を借りることはできません。

前述の通り、保証会社の審査では、主に申込者の「支払い能力」と「信用力」がチェックされます。

- 安定した収入があるか(年収と家賃のバランスは適切か)

- 過去に家賃の滞納歴はないか(LICC加盟会社の場合)

- クレジットカードやローンの支払い遅延はないか(信販系保証会社の場合)

特に、過去に金融トラブルや家賃滞納の経験がある方は注意が必要です。また、フリーランスや自営業、転職直後で勤続年数が短い、水商売など、職業によっては収入が不安定と見なされ、審査が厳しくなる傾向があります。

審査に不安がある場合は、正直に不動産会社の担当者に相談してみましょう。状況によっては、審査に通りやすい独立系の保証会社を扱っている物件を提案してくれたり、預貯金額を証明する書類(預金通帳のコピーなど)を追加で提出することで、審査を有利に進められたりする場合があります。「保証人不要=審査が甘い」という誤解は捨て、しっかりと審査対策をすることが大切です。

③ 敷金が割高に設定されていないか確認する

「保証人不要」という入居者にとって魅力的な条件を提示する代わりに、他の初期費用でバランスを取ろうとする物件も存在します。特に注意したいのが「敷金」です。

敷金は、家賃滞納や退去時の原状回復費用に備えて、大家さんが預かっておくお金です。通常、家賃の1〜2ヶ月分が相場ですが、保証人不要物件の中には、この敷金が3ヶ月分や4ヶ月分など、相場よりも高く設定されているケースが見られます。

大家さんからすれば、保証会社を利用してもなお残るリスク(保証範囲外の損害など)を、あらかじめ預かっておく敷金でカバーしたいという意図があるのかもしれません。

一見すると「保証人不要でお得」に見えても、敷金が割高なために初期費用全体では他の物件より高くなってしまう可能性があります。また、敷金は退去時に原状回復費用などを差し引いて返還されるものですが、最初から高額だと、その分返還をめぐるトラブルのリスクも高まります。

物件を検討する際は、家賃や「保証人不要」という条件だけでなく、敷金、礼金、保証料などを含めた初期費用の総額を必ず計算し、複数の物件で比較検討するようにしましょう。

保証人不要物件はどんな人におすすめ?

保証人不要物件のメリット・デメリットをふまえると、特に以下のような状況にある人にとって、非常に有力な選択肢となります。

身近に保証人を頼める人がいない人

保証人不要物件が最も大きな助けとなるのは、物理的・心理的に保証人を頼める人がいない人たちです。

- 親が高齢または年金生活である: 保証人には安定収入が求められるため、年金受給者である親には頼めないケースが多くあります。

- 親族と疎遠、または頼れる親族がいない: さまざまな事情で親族との関係が薄く、保証人という重い責任をお願いできる間柄ではない人もいます。

- 外国籍の方: 日本国内に保証人の条件を満たす親族がいない場合、保証人の確保は非常に困難です。家賃保証会社の利用は、日本で生活基盤を築く上で重要な選択肢となります。

- 天涯孤独な方: 頼れる親族が一人もいない場合、保証人不要物件はほぼ必須の条件となります。

これらの人々にとって、家賃保証会社は社会インフラの一つとして機能しており、住まいの確保を可能にする重要なセーフティネットと言えます。

親族や友人に迷惑をかけたくない人

保証人を頼める親族がいる場合でも、「自分のことで迷惑や心配をかけたくない」と考える、自立心の強い人にも保証人不要物件はおすすめです。

連帯保証人は、契約書に実印を押し、印鑑証明書を提出する必要があるなど、手続き的な負担も少なくありません。さらに、万が一の際には金銭的な責任が直接及ぶため、依頼された側は少なからず心配を抱えることになります。

「親は高齢だから、余計な心配をさせたくない」「兄弟とは良好な関係を保ちたいから、お金のことで気まずくなりたくない」といった気持ちから、あえて保証料を支払ってでも保証会社の利用を選ぶ人は増えています。保証料は、人間関係のリスクを回避するための保険料と捉えることもできるでしょう。このように、精神的な安心感を重視する人にとって、保証人不要物件は非常に価値のある選択です.

転職や転勤などで急いで引越し先を決めたい人

引越しの期日が迫っており、迅速に契約を進めたい人にとっても、保証人不要物件は大きなメリットがあります。

前述の通り、保証人を立てる場合は、保証人の承諾を得てから必要書類(収入証明、印鑑証明書など)を取り寄せ、それを不動産会社に提出するというプロセスが必要です。保証人が遠方に住んでいたり、仕事で忙しかったりすると、書類の準備に1週間以上かかることも珍しくありません。

急な転勤の内示が出た、現在の住居の退去日が決まっているなど、時間的な猶予がない状況では、この手続きの遅れは致命的です。

その点、保証人不要物件であれば、保証人関連の手続きが一切不要なため、審査から契約までが非常にスピーディです。申し込みから入居までの期間を大幅に短縮できる可能性が高く、タイトなスケジュールでの引越しを強力にサポートしてくれます。時間を買うという意味でも、保証人不要物件は合理的な選択と言えるでしょう。

保証人不要物件の効率的な探し方

自分に合った保証人不要物件を見つけるためには、効率的な探し方を知っておくことが重要です。主に「不動産ポータルサイト」と「不動産会社への直接相談」の2つの方法があります。

不動産ポータルサイトで条件を絞って検索する

最も手軽で一般的な探し方が、大手の不動産ポータルサイトを活用する方法です。これらのサイトには、保証人不要物件を簡単に見つけるための絞り込み機能が用意されています。

サイトによって検索条件の名称が少しずつ異なりますが、「こだわり条件」や「詳細条件」といった項目の中に、「保証人不要」「保証会社利用可」「家賃保証会社付」といったチェックボックスがあります。希望のエリアや家賃、間取りなどを入力した上で、この条件にチェックを入れて検索するだけで、該当する物件だけを一覧で表示できます。

SUUMO(スーモ)

リクルートが運営する日本最大級の不動産ポータルサイトです。豊富な物件情報が魅力です。「賃貸」の検索画面で、「特徴・設備」の中にある「保証人不要」にチェックを入れることで絞り込めます。情報量が多いため、まずはSUUMOで相場観を掴むのも良いでしょう。

参照:SUUMO公式サイト

LIFULL HOME’S(ライフルホームズ)

LIFULLが運営する大手不動産ポータルサイト。多様な特集や検索軸が特徴です。物件検索の「こだわり条件」画面で、「契約条件」カテゴリの中にある「保証人不要」を選択して検索できます。

参照:LIFULL HOME’S公式サイト

at home(アットホーム)

不動産情報サイトの老舗で、地域に密着した不動産会社が多く加盟しているのが特徴です。検索条件の「こだわり条件」から「保証人不要相談可」といった項目で絞り込むことが可能です。

参照:at home公式サイト

これらのサイトを活用し、まずはどのような物件があるのかを幅広くチェックしてみるのがおすすめです。気になる物件があれば、詳細ページで保証料の金額や緊急連絡先の要否などを確認し、不動産会社に問い合わせてみましょう。

不動産会社に直接相談して探してもらう

ポータルサイトである程度目星をつけたら、あるいは最初から、地域の不動産会社に直接足を運んで相談するのも非常に有効な方法です。

不動産会社に直接相談するメリットは以下の通りです。

- 非公開物件に出会える可能性がある: ポータルサイトには掲載されていない、いわゆる「未公開物件」や、公開準備中の最新情報を紹介してもらえることがあります。

- プロの視点で提案してもらえる: 自分の希望条件や、保証人に関する状況(保証会社の審査に不安があるなど)を伝えることで、プロの視点から最適な物件を提案してくれます。例えば、「この保証会社ならお客様の状況でも審査に通りやすいですよ」といった、個人では得られないアドバイスをもらえることもあります。

- 交渉の余地が生まれる場合がある: まれなケースですが、大家さんとの関係性が強い不動産会社であれば、本来は保証人が必要な物件でも「保証会社利用でOK」と交渉してくれる可能性もゼロではありません。

訪問する際は、あらかじめ「保証人不要の物件を探している」という最も重要な条件を明確に伝えましょう。その上で、予算やエリア、間取りといった希望を伝えることで、スムーズに物件探しを進めることができます。

まとめ

今回は、保証人不要の賃貸物件について、その仕組みからメリット・デメリット、注意点、探し方までを詳しく解説しました。

最後に、この記事の重要なポイントを振り返りましょう。

- 賃貸契約の「連帯保証人」は、家賃滞納や損害賠償など、契約者と全く同等の重い責任を負う。

- 保証人不要物件の多くは、「家賃保証会社」の利用を必須とすることで、大家さんのリスクを回避している。

- 家賃保証会社の利用には、「初回保証料」と「更新保証料」という費用がかかる。

- 保証人不要物件のメリットは、「保証人を頼む手間が不要」「金銭トラブル回避」「契約がスムーズ」の3点。

- 一方、デメリットは、「保証料がかかる」「家賃が割高な傾向」「物件の選択肢が限られる」の3点。

- 契約前の注意点として、「緊急連絡先は別途必要」「保証会社の審査がある」「敷金が割高でないか確認」の3点が挙げられる。

保証人不要物件は、保証人の確保が難しい人や、親族に気遣いをさせたくない人にとって、非常に便利で心強い選択肢です。しかし、その利便性の裏には、保証料というコストが伴うことを忘れてはいけません。

最も重要なのは、保証人不要という条件のメリットと、保証料というデメリットを天秤にかけ、自分の状況や価値観に合っているかを冷静に判断することです。 もし保証人を頼めるのであれば、保証人が必要な物件も含めて幅広く探した方が、より条件の良い物件に出会える可能性もあります。

この記事で得た知識をもとに、ご自身の状況を整理し、不動産会社ともよく相談しながら、後悔のない部屋探しを進めてください。あなたの新しい生活が、素晴らしいものになることを心から願っています。