失業、転職活動、フリーランスへの転身準備、あるいは療養など、様々な理由で一時的に「無職」となる期間は誰にでも訪れる可能性があります。その際に大きな壁として立ちはだかるのが、「住まい」の問題です。特に賃貸物件を借りる際の入居審査は、安定した収入があることが前提とされるため、「無職だと家を借りられないのではないか」と不安に感じる方も少なくありません。

この記事では、無職の状況で賃貸物件を探している方に向けて、入居審査の現実と、それを乗り越えるための具体的な方法を徹底的に解説します。なぜ審査に通りにくいのかという理由から、審査でチェックされるポイント、そして審査通過の可能性を高める5つのコツまで、順を追って詳しく見ていきます。

さらに、無職でも比較的借りやすい物件の種類や、契約時に必要となる書類、不動産会社と接する上での注意点など、実践的な情報も網羅しました。この記事を読めば、無職という状況でも自信を持って物件探しに臨み、新しい生活の第一歩を踏み出すための知識と準備が整うはずです。

目次

無職でも賃貸物件は借りられるのか

まず最も気になる疑問、「無職でも賃貸物件は借りられるのか」という問いにお答えします。

結論から言うと、無職であっても賃貸物件を借りることは十分に可能です。 実際に、失業中に新しい住まいを見つけたり、独立準備期間中に活動拠点となる部屋を契約したりする人は数多く存在します。そのため、「無職だから」という理由だけで、住まい探しを諦める必要は全くありません。

しかし、一方で「誰でも簡単に借りられる」わけではないのも事実です。有職者、つまり毎月安定した給与収入がある人と比べると、入居審査のハードルが高くなることは避けられません。賃貸物件の貸主(大家さんや管理会社)にとって、最も避けたいリスクは「家賃の滞納」です。入居審査は、この滞納リスクを最小限に抑えるために、「この人に部屋を貸して、毎月きちんと家賃を支払ってもらえるか」を見極めるプロセスです。

この観点から見ると、定職に就いていない「無職」という状態は、貸主側に「継続的な支払い能力に不安がある」と判断されやすい要因となります。そのため、有職者が収入証明書(源泉徴収票や給与明細)を提出して支払い能力を証明するのに対し、無職の場合はそれに代わる「安心材料」を提示する必要があります。

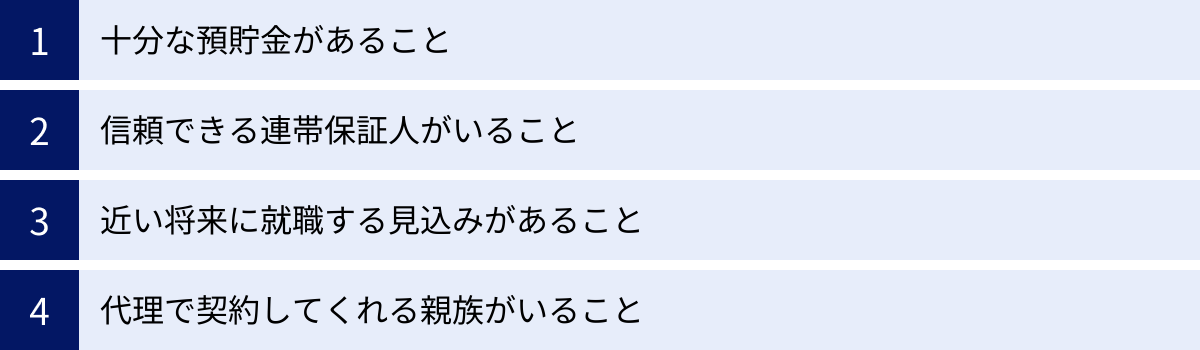

では、その「安心材料」とは何でしょうか。具体的には、以下のような要素が挙げられます。

- 十分な預貯金があること

- 信頼できる連帯保証人がいること

- 近い将来に就職する見込みがあること(内定など)

- 代理で契約してくれる親族がいること

これらの要素を一つ、あるいは複数組み合わせることで、たとえ現在無職であっても、貸主に対して「家賃の支払いは問題ない」ということを説得的に示すことができます。

例えば、退職金やこれまでの貯蓄が豊富にあり、当面の生活費や家賃を十分に賄えることを預貯金通帳のコピーなどで証明できれば、貸主の不安を大きく和らげることができます。あるいは、安定した収入のある親や兄弟に連帯保証人になってもらうことで、万が一本人が支払えなくなった場合でも、保証人が代わりに支払うという保証が得られるため、信用度は格段に上がります。

このように、無職という状況を他の要素でいかにカバーできるかが、審査通過の鍵となります。重要なのは、自身の状況を悲観するのではなく、客観的に分析し、どのような対策を講じれば貸主を安心させられるかを考えることです。

本記事の後半では、これらの対策についてより具体的に、「審査に通るための5つのコツ」や「無職でも借りやすい物件の特徴」として詳しく解説していきます。まずは、「無職でも家は借りられる。ただし、工夫と準備が必要」という基本認識を持って、読み進めてみてください。

無職だと賃貸の入居審査に通りにくい2つの理由

無職でも賃貸契約は可能である一方、審査が厳しくなるのはなぜでしょうか。その理由を貸主側の視点から理解することは、効果的な対策を立てる上で非常に重要です。主に、以下の2つの理由が挙げられます。

家賃の支払い能力を証明しにくい

賃貸契約における入居審査で最も重視されるのが、「継続的な家賃支払い能力」です。貸主にとって、賃貸経営は事業であり、毎月の家賃収入がその根幹を支えています。そのため、入居者が家賃を滞納することは、事業計画そのものを揺るがす最大のリスクとなります。

通常、入居審査では、申込者の年収や勤務先、勤続年数などを確認し、支払い能力を判断します。一般的に、「月収が家賃の3倍以上あること」が審査通過の一つの目安とされています。例えば、家賃8万円の物件であれば、月収24万円以上が求められる計算です。この基準は、家賃を支払ってもなお、生活に十分な余裕があるかどうかを測るためのものです。

しかし、無職の場合はこの「月収」という指標がありません。定期的な収入源がないため、支払い能力を客観的な書類で証明することが非常に困難になります。これが、無職の人が審査に通りにくい最大の理由です。

貸主側から見れば、申込者が無職であるという事実は、以下のような懸念に直結します。

- 収入源がないのに、どうやって家賃を払い続けるのか?

- 貯蓄で支払うとしても、その貯蓄はいつまで続くのか?

- 失業手当も受給期間が決まっており、恒久的な収入ではない

- すぐに再就職できる保証はどこにもない

もちろん、申込者本人に十分な預貯金があったり、失業保険を受給していたりする場合もあるでしょう。しかし、預貯金は使うごとに減っていく資産であり、失業保険は受給期間や金額に上限があります。これらは「継続的かつ安定的な収入」とは見なされにくいため、有職者の給与収入に比べると、どうしても評価が低くなってしまうのです。

例えば、家賃10万円の物件に、年収500万円の会社員Aさんと、預貯金300万円を持つ無職のBさんが同時に申し込んだとします。貸主の視点では、Aさんは今後も安定した収入が見込めるため滞納リスクが低いと判断される一方、Bさんは貯蓄を取り崩して家賃を支払うことになり、2年半後には資金が尽きる計算になります(他の生活費を考慮すればもっと早い)。この将来的なリスクの差が、審査の結果に大きく影響するのです。

このように、無職であるという状態は、貸主が最も重視する「継続的な支払い能力」に対する明確な証明ができないという点で、根本的なハンディキャップを負っていると言えます。

社会的な信用度が低いと判断される

入居審査では、支払い能力と並んで「申込者の人となり」や「社会的な信用度」もチェックされます。これも、貸主が安心して物件を貸すための重要な判断材料です。そして、無職であることは、この社会的信用度の面でも不利に働くことがあります。

有職者の場合、「勤務先」という情報が支払い能力の証明だけでなく、一種の身元保証のような役割を果たします。名の知れた企業に勤めている、公務員である、といった情報は、申込者が安定した生活基盤を持ち、社会的責任を負っていることの証左と見なされます。また、何かトラブルがあった際の連絡先としても、勤務先は重要な情報です。

一方で、無職の場合はこの「勤務先」という社会的背景がありません。そのため、貸主側には以下のような不安が生じる可能性があります。

- どのような人物なのか、背景が分かりにくい

- 定職に就いていないことで、生活リズムが不規則になり、騒音などの近隣トラブルを起こさないか

- 万が一、連絡が取れなくなった場合に行方を探す手がかりが少ない

- 社会的な制約が少ないため、問題行動を起こしやすいのではないか

もちろん、これらはあくまで貸主側が抱きがちな一方的なイメージや懸念であり、無職の人が実際に問題を起こしやすいというわけでは決してありません。しかし、審査という短い時間で相手を判断しなければならない貸主の立場からすると、情報が少ない無職の申込者に対しては、どうしても慎重にならざるを得ないのです。

申込書に記入する「緊急連絡先」も、信用度を測る一つの要素です。有職者であれば親族などに加えて勤務先を記入できますが、無職の場合はそれができません。これも、社会との接点が少ないと見なされる一因になり得ます。

さらに、申込時の態度や言動、服装なども「人となり」を判断する材料とされます。無職であることに引け目を感じて挙動不審になったり、横柄な態度を取ったりすると、「この人は信頼できない」という印象を与え、審査に悪影響を及ぼす可能性があります。

このように、支払い能力とは別の側面で、社会的背景の不確かさや人柄への懸念から、信用度が低いと判断されてしまうリスクがあるのです。この信用度の問題をいかにクリアするかは、後の章で解説する「誠実な人柄」や「信頼できる連帯保証人」といったポイントに繋がっていきます。

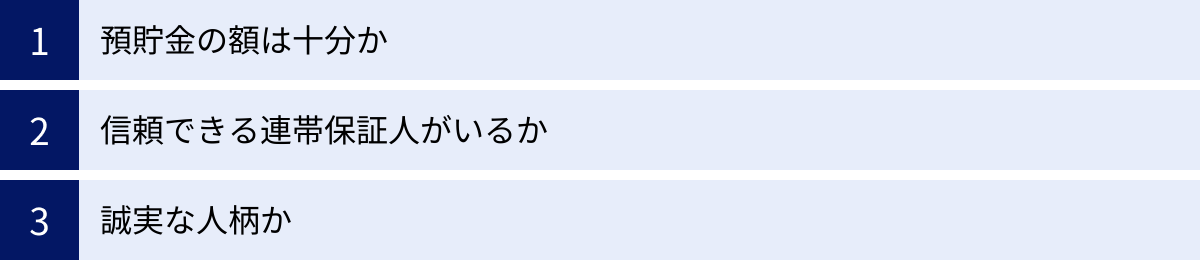

無職の人が入居審査でチェックされるポイント

無職の人が賃貸物件の入居審査に臨む際、年収や勤務先といった一般的な項目に代わって、特に重点的にチェックされるポイントがあります。貸主は、申込者が無職であるというハンディキャップを補って余りある「安心材料」を持っているかどうかを見極めようとします。以下の3つのポイントを意識し、しっかりと準備しておくことが審査通過の鍵となります。

預貯金の額は十分か

無職の場合、継続的な収入がないため、それに代わる支払い能力の証明として最も直接的で強力なのが「預貯金」です。 貸主は、申込者が当面の家賃を問題なく支払い続けられるだけの資産を持っているかを確認します。この審査は「預貯金審査」とも呼ばれ、通帳のコピーや銀行が発行する残高証明書の提出を求められるのが一般的です。

では、具体的にどのくらいの預貯金があれば、審査で有利になるのでしょうか。明確な基準は物件や貸主によって異なりますが、一般的に「家賃の2年分」が一つの大きな目安とされています。なぜ2年分かというと、多くの賃貸物件の契約期間が2年間に設定されているためです。つまり、「少なくとも次の更新までの2年間は、家賃を滞納する心配がない」ということを資産額で証明できれば、貸主は安心して部屋を貸すことができるのです。

例えば、家賃8万円の物件であれば、8万円 × 24ヶ月 = 192万円。家賃10万円の物件なら、10万円 × 24ヶ月 = 240万円が目安となります。もちろん、これはあくまで理想的な金額であり、これに満たないからといって即座に審査に落ちるわけではありません。家賃の1年分(12ヶ月分)程度でも、他の要素(連帯保証人など)と組み合わせることで、十分に審査を通過できる可能性はあります。

重要なのは、単に預貯金額が多いことだけでなく、家賃とのバランスが取れているかという点です。例えば、預貯金が100万円あっても、家賃15万円の物件に申し込めば「支払い能力が不十分」と判断されるでしょう。一方で、同じ100万円の預貯金で家賃5万円の物件に申し込めば、「20ヶ月分の家賃に相当する資産があり、当面は問題ない」と評価される可能性が高まります。

審査の際には、預貯金通帳のコピーを提出しますが、このとき残高だけでなく、お金の流れが見えるページもチェックされることがあります。直前に大きなお金が振り込まれているなど、不自然な入金があると、「審査のために一時的に借りてきたお金ではないか」と疑われる可能性もあるため注意が必要です。日頃から安定した資産があることを示すことが、信用に繋がります。

信頼できる連帯保証人がいるか

預貯金と並んで、あるいはそれ以上に重要視されるのが「信頼できる連帯保証人」の存在です。連帯保証人とは、万が一契約者本人が家賃を支払えなくなった場合に、本人に代わってその支払い義務を負う人のことです。契約者本人と全く同等の責任を負うため、法的に非常に重い役割を担います。

貸主にとって、連帯保証人は家賃滞納リスクに対する強力な保険となります。申込者本人に支払い能力の懸念があったとしても、安定した収入のある連帯保証人がいれば、家賃の回収が滞るリスクを大幅に軽減できるからです。

そのため、無職の人が審査を受ける場合、連帯保証人の有無は審査結果を大きく左右します。特に、預貯金が目安額に達していない場合には、信頼できる連帯保証人を立てることが必須条件となることも少なくありません。

では、「信頼できる連多保証人」とは、どのような人物を指すのでしょうか。一般的に、以下の条件を満たす人が求められます。

- 申込者の親族(親や兄弟など、通常は三親等以内)

- 安定した継続収入がある(現役で働いている会社員や公務員など)

- 十分な支払い能力がある(審査の目安である「月収が家賃の3倍以上」をクリアしていることが望ましい)

審査の際には、連帯保証人自身の収入証明書(源泉徴収票など)や身分証明書、印鑑証明書の提出が求められます。つまり、連帯保証人も契約者本人と同様に審査されるのです。そのため、たとえ親族であっても、年金生活者やパート・アルバイト、あるいは本人同様に無職である場合は、連帯保証人として認められないことがほとんどです。

連帯保証人を引き受けてもらうことは、相手に大きな責任を負わせることになります。そのため、親族にお願いする際には、自身の状況や今後の計画を誠心誠意説明し、決して迷惑はかけないという強い意志を伝えることが大切です。事前にしっかりと話し合い、快く引き受けてもらえる関係性を築いておくことが不可欠です。

誠実な人柄か

預貯金や連帯保証人のような客観的なデータに加え、申込者の「人柄」も意外なほど重要なチェックポイントになります。特に、書類上のスペック(収入や職業)でアピールできない無職の人にとっては、人柄で信頼を勝ち取ることが審査通過の鍵を握ることもあります。

貸主や管理会社の担当者は、日々多くの入居希望者と接しています。その中で、「この人なら安心して部屋を貸せる」「トラブルを起こさずに、きれいに部屋を使ってくれそう」と感じさせる人物かどうかを、意識的・無意識的に判断しています。この「信頼感」や「安心感」を与えることができれば、無職というマイナス要素をカバーできる可能性があります。

人柄は、以下のような言動の端々に現れます。

- 不動産会社への問い合わせや訪問時の態度:丁寧な言葉遣いを心がけ、横柄な態度や無礼な言動は厳禁です。約束の時間を守るなど、社会人としての基本的なマナーも問われます。

- 身だしなみ:清潔感のある服装や髪型は、真面目で誠実な印象を与えます。スーツである必要はありませんが、だらしない格好は「生活もだらしないのでは」という印象に繋がりかねません。

- 申込書の記入内容:空欄なく丁寧に、正確な情報を記入することが大切です。字が雑だったり、不備が多かったりすると、物事をいい加減に捉える人物だと判断される恐れがあります。

- 無職である理由や今後の計画の説明:最も重要なのがこの点です。なぜ現在無職なのか、そして今後どのようにして生計を立てていくのかを、隠さずに正直かつ前向きに伝えることが求められます。「〇〇の資格取得のために勉強中です」「〇月頃の就職を目指して、現在〇社ほど応募しています」など、具体的でポジティブな計画を語ることで、担当者に「この人は計画性があり、将来的には安定しそうだ」という印象を与えることができます。

逆に、無職の理由を曖昧にしたり、嘘をついたりするのは最悪の選択です。嘘は審査の過程で露見する可能性が高く、その時点で信用は完全に失われます。

不動産会社の担当者は、大家さんへの橋渡し役です。担当者に「この人なら大丈夫。大家さんに推薦しよう」と思わせることができれば、審査通過の可能性は大きく高まります。書類では伝えきれない誠実さや前向きな姿勢をアピールすることが、無職の人の賃貸契約における重要な戦略の一つなのです。

無職でも賃貸の入居審査に通るための5つのコツ

無職という状況で入居審査に臨むには、戦略的な準備が不可欠です。ここでは、審査通過の可能性を具体的に高めるための5つの実践的なコツを紹介します。これらの方法を単独、あるいは組み合わせて活用することで、貸主の不安を払拭し、契約へと繋げることができます。

① 預貯金が十分にあることを証明する(預貯金審査)

前述の通り、継続的な収入がない無職の人にとって、十分な預貯金があることの証明は、支払い能力を示す最も直接的で効果的な方法です。これを「預貯金審査」と呼び、この方法で審査に臨むことが第一のコツとなります。

具体的な方法

審査の際に、銀行が発行する「残高証明書」や、最新の残高が記帳された「預貯金通帳のコピー」を提出します。通帳のコピーの場合は、銀行名や支店名、口座番号、名義人が記載されている表紙(または表紙裏)と、最終残高が記載されているページの両方が必要になるのが一般的です。

どのくらいの金額が必要か

繰り返しになりますが、目標とすべきは「家賃の24ヶ月分(2年分)」です。これが、多くの貸主や管理会社が安心する一つの基準となります。もちろん、物件や地域、その他の条件によって変動しますが、この金額をクリアしていれば、支払い能力に関する懸念は大幅に軽減されます。

以下に、家賃ごとの預貯金額の目安をまとめました。ご自身の状況と照らし合わせてみてください。

| 月額家賃 | 必要な預貯金額の目安(2年分) |

|---|---|

| 5万円 | 120万円 |

| 6万円 | 144万円 |

| 7万円 | 168万円 |

| 8万円 | 192万円 |

| 9万円 | 216万円 |

| 10万円 | 240万円 |

アピールのポイント

ただ残高を見せるだけでなく、「この資金により、就職活動に専念している期間や、事業が軌道に乗るまでの期間の家賃支払いは全く問題ありません」といった形で、前向きな意図を伝えることが重要です。不動産会社の担当者に、この預貯金が計画的なものであることを理解してもらいましょう。

② 親族に代理で契約してもらう(代理契約)

もし自分自身の名義で審査に通るのが難しい場合、次に考えられる有効な手段が「代理契約」です。これは、安定した収入のある親や兄弟などの親族に「契約者」になってもらい、自分は「入居者」としてその物件に住むという方法です。

仕組みとメリット

代理契約の場合、入居審査の対象は申込者本人(無職)ではなく、契約者となる親族になります。そのため、契約者となる親族が安定した職業に就き、十分な収入があれば、審査はスムーズに通過する可能性が非常に高くなります。貸主からすれば、支払い義務を負うのは安定収入のある契約者なので、滞納リスクが低いと判断できるからです。

注意点

代理契約は非常に有効な手段ですが、いくつかの注意点があります。

- 貸主の許可が必要:全ての物件で代理契約が認められているわけではありません。特に「入居者限定」といった条件がある物件では難しい場合があります。事前に不動産会社に代理契約が可能かを確認する必要があります。

- 契約者の同意と協力が不可欠:契約者となる親族には、家賃滞納時などの全責任を負ってもらうことになります。そのため、状況を丁寧に説明し、心からの同意を得ることが大前提です。必要な書類(収入証明書や印鑑証明書など)の準備にも協力してもらう必要があります。

- 入居者情報の申告:契約者は親族でも、実際に住むのは自分自身です。その事実は正直に申告しなければなりません。無断で又貸しするような形になると、契約違反で退去を求められる可能性があります。

この方法は、特に学生や、一時的に実家に戻って求職活動をしている人が再び一人暮らしを始める際などに有効です。

③ 信頼できる親族に連帯保証人になってもらう

代理契約と似ていますが、契約者名義は自分自身のままで、支払い能力を補強する方法として「連帯保証人」を立てるという選択肢があります。これは、無職の人が審査に臨む際の王道とも言える方法です。

代理契約との違い

代理契約では契約の主体が親族でしたが、連帯保証人を立てる場合は、契約の主体はあくまで自分自身です。連帯保証人は、万が一の際に自分に代わって支払い義務を負う「バックアップ」の役割を果たします。

ポイント

連帯保証人になってもらうのは、代理契約と同様に、現役で安定した収入のある親族が最適です。連帯保証人も審査の対象となるため、その人の年収や勤務先が重要になります。事前に依頼し、源泉徴収票や印鑑証明書などの書類を準備してもらえるようお願いしておきましょう。

十分な預貯金がある場合でも、さらに信頼できる連帯保証人を立てることで、貸主へのアピールはより強力になります。「預貯金+連帯保証人」という二重の安心材料は、無職というハンディキャップを補って余りある説得力を持ちます。

④ 就職活動中であることを誠実に伝える

無職の理由が「次の仕事を探している最中」である求職活動中の場合は、その状況を正直に、かつ前向きに伝えることが非常に有効なアピールになります。

伝えるべき内容

ただ「仕事を探しています」と伝えるだけでは不十分です。より具体的に、説得力を持たせることが重要です。

- これまでの職務経歴:どんな業界で、どのような仕事をしてきたのか。簡単な職務経歴書を準備しておくと、信頼性が増します。

- 具体的な求職活動の状況:「〇〇業界を中心に、現在〇社に応募済みです」「来週、〇社の面接予定があります」など、活動が具体的に進んでいることを示します。

- 就職後の収入見込み:前職の年収などを参考に、「就職後は月々〇〇円程度の収入を見込んでいます」と伝えることで、将来的な支払い能力をアピールできます。

- 保有資格やスキル:再就職に有利な資格やスキルがあれば、積極的に伝えましょう。

最強の武器は「内定通知書」

もし、すでに就職先から内定を得ている場合は、それが何より強力な証明になります。「内定通知書」のコピーを提出すれば、無職ではなく「就職予定者」として扱われ、審査のハードルは劇的に下がります。入社前で給与明細がなくても、内定通知書に記載された給与条件などから支払い能力があると判断されるためです。

⑤ 審査に通りやすい物件を選ぶ

希望する物件の条件にこだわりすぎると、審査の厳しい人気物件ばかりに目が行きがちです。無職という状況では、少し視野を広げ、戦略的に「審査に通りやすい物件」を選ぶことも重要なコツです。

審査に通りやすい物件の傾向

- 家賃が手頃な物件:当然ながら、家賃が低ければ低いほど、求められる支払い能力の基準も下がります。

- 駅から遠い、築年数が古いなど条件が少し悪い物件:人気が集中しにくいため、貸主側も入居者を確保するために審査基準を多少緩和してくれることがあります。

- 長期間空室の物件:貸主としては一日でも早く空室を埋めたいため、交渉の余地が生まれやすいです。

- UR賃貸住宅など、独自の審査基準を持つ物件:後の章で詳しく解説しますが、公的な機関が運営する物件などは、収入ではなく貯蓄額で審査を行うなど、無職の人にも門戸が開かれています。

不動産会社の担当者に自身の状況を正直に話した上で、「審査が比較的通りやすい物件はありますか?」と相談してみるのが最も効率的です。担当者は、どの物件が長期間空いているか、どの大家さんが比較的柔軟な考えを持っているかといった内部情報を持っているため、良き相談相手になってくれるでしょう。

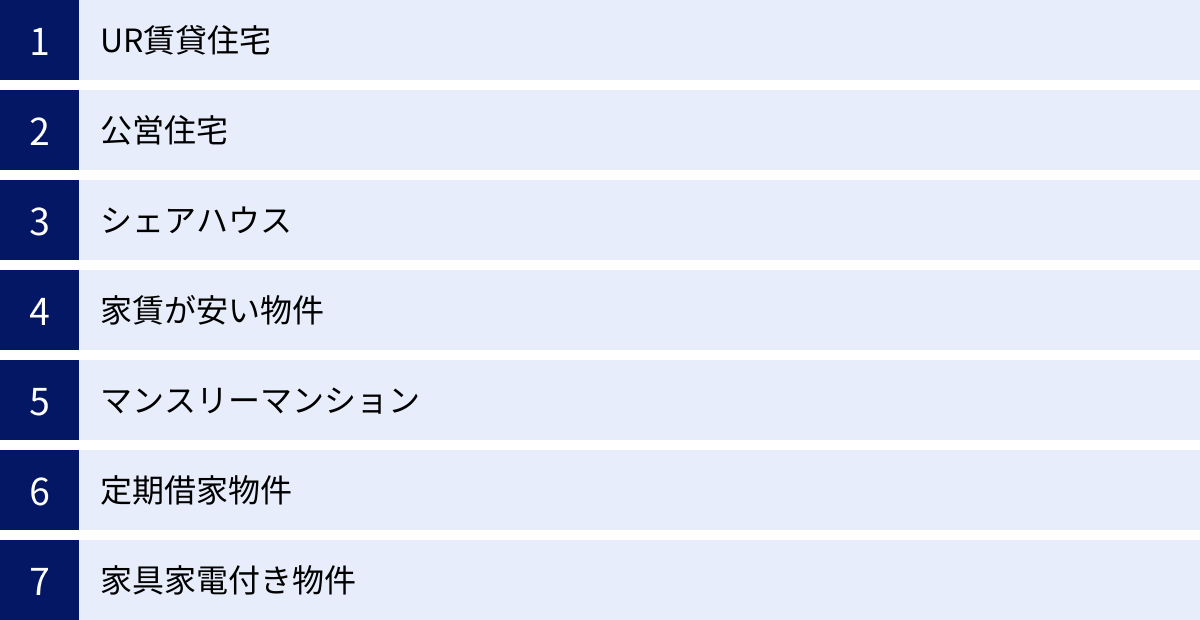

無職でも借りやすい物件の特徴

入居審査のハードルは、物件の種類によって大きく異なります。無職という状況を考慮し、はじめから借りやすい物件に的を絞って探すことは、時間と労力を節約する賢い戦略です。ここでは、無職の方でも比較的契約しやすい物件の種類とその特徴を紹介します。

UR賃貸住宅

UR賃貸住宅とは、独立行政法人都市再生機構(UR都市機構)が管理・運営する公的な賃貸住宅です。全国に約70万戸あり、都市部を中心に展開されています。無職の方が部屋を探す際に、まず検討したい選択肢の一つです。

最大の特徴は、独自の入居資格基準にあります。一般的な民間賃貸物件と異なり、以下の「4つのナシ」が大きなメリットです。

- 仲介手数料ナシ:不動産会社を介さないため、家賃1ヶ月分相当の仲介手数料が不要です。

- 礼金ナシ:大家さんへのお礼金が不要です。

- 更新料ナシ:2年ごとの契約更新時にかかる費用がありません。

- 保証人ナシ:連帯保証人が不要です。保証会社への加入も必要ありません。

無職の方にとって特に重要なのが、保証人が不要である点と、収入基準を満たせなくても「貯蓄基準」で申し込みができる点です。UR都市機構が定める基準額以上の貯蓄があれば、現在無職であっても入居が認められます。基準額は「月額家賃の100倍以上」と定められています。(参照:UR都市機構公式サイト)

例えば、家賃8万円の物件であれば、800万円の貯蓄があれば申し込み資格を満たします。まとまった退職金がある方や、貯蓄が豊富な方にとっては非常に有利な制度です。

ただし、人気物件は抽選になることが多く、立地や間取りの選択肢が限られる場合がある点には注意が必要です。

公営住宅

公営住宅は、都道府県や市区町村といった地方公共団体が、住宅に困窮する低所得者向けに供給する賃貸住宅です。

特徴は、何と言っても家賃の安さです。所得に応じて家賃が変動する仕組みになっており、民間の賃貸物件に比べて格段に安く住むことができます。

しかし、その分入居資格は非常に厳格です。申し込みには所得制限があり、一定額以上の収入がある人は申し込めません。また、同居親族の有無や、現在の住宅の状況など、様々な条件が定められています。無職で収入がない状態は所得基準を満たすことになりますが、他の条件もクリアする必要があります。

申し込みは公募制で、希望者が多い場合は抽選となります。募集時期も限られているため、常時好きなタイミングで申し込めるわけではありません。入居までのハードルは高いですが、条件に合致すれば非常に有力な選択肢となります。

シェアハウス

シェアハウスは、一つの住居を複数人で共有して暮らす居住形態です。リビングやキッチン、浴室などを共用し、個人のプライベートスペースとして個室が割り当てられます。

審査が比較的緩やかな傾向にあるのが大きなメリットです。運営会社が独自の基準で入居審査を行うため、一般的な賃貸物件ほど申込者の職業や収入を厳しく問わないケースが多く見られます。むしろ、共同生活を送る上でトラブルを起こさないか、他の入居者と協調性を持って生活できるかといった「人柄」が重視される傾向があります。

また、敷金・礼金が不要な場合が多く、家具・家電が備え付けられているため、初期費用を大幅に抑えられる点も魅力です。ただし、プライバシーの確保が難しかったり、共同生活ならではのルールがあったりするため、向き不向きが分かれるスタイルでもあります。

家賃が安い物件

単純な話ですが、家賃が安い物件は、それだけで審査のハードルが下がります。 貸主が審査で求める支払い能力の基準(例:月収が家賃の3倍)も、家賃額に比例して低くなるからです。

家賃が相場より安い物件には、以下のような理由があります。

- 築年数が古い

- 最寄り駅からの距離が遠い

- 建物の構造が木造など

- 日当たりが悪い、1階の部屋

- 間取りが特殊、ユニットバス(3点ユニット)

これらの条件に妥協できるのであれば、審査に通りやすい物件を見つけやすくなります。また、長期間入居者が決まらない「空室期間の長い物件」も狙い目です。貸主側も早く契約を決めたいため、入居条件について柔軟に対応してくれる可能性があります。

マンスリーマンション

マンスリーマンションは、1ヶ月単位の短期契約を基本とする家具・家電付きの賃貸物件です。出張や研修、仮住まいなどで利用されることが多く、一般的な賃貸借契約とは性質が異なります。

最大の特徴は、入居審査が非常に簡素であるか、ほぼ無いことです。多くの場合、収入証明書の提出は不要で、身分証明書の提示と利用料金の前払いで入居できます。

無職の方が、就職活動中の拠点として一時的に利用したり、腰を据えて家探しをする間の仮住まいとして活用したりするのに非常に便利です。ただし、長期で住むと一般的な賃貸物件よりもトータルの費用は割高になるため、あくまで一時的な選択肢と考えるのが良いでしょう。

定期借家物件

定期借家物件とは、あらかじめ契約期間が定められており、契約期間が満了すると更新されることなく契約が終了する物件のことです。(貸主と借主の合意があれば再契約は可能)

なぜこれが借りやすいかというと、貸主側のリスクが低いからです。一般的な普通借家契約では、正当な理由がない限り貸主側から契約更新を拒否することはできません。しかし定期借家契約であれば、期間満了後には必ず退去してもらえるという安心感があります。そのため、入居者の属性(職業など)に対して比較的寛容になる傾向があり、無職の方でも受け入れてもらいやすい場合があります。

「〇年後には実家に戻る予定がある」「転勤の可能性がある」など、特定の期間だけ住みたいというニーズがある場合には、双方にとってメリットのある契約形態と言えます。

家具家電付き物件(レオパレス21など)

生活に必要な家具や家電が備え付けられている物件も、選択肢の一つです。代表的な事業者としてレオパレス21などが知られています。

これらの物件は、もともと学生や単身赴任者、法人契約での利用が多く、個人の入居審査が比較的柔軟な場合があると言われています。また、引っ越しの際に大型の家具や家電を購入・運搬する必要がないため、初期費用を抑え、身軽に入居できるという大きなメリットがあります。

マンスリーマンションと同様に、まずはこうした物件で生活の基盤を整え、就職が決まった後で、より条件の良い一般賃貸物件に引っ越すというステップを踏むのも現実的なプランです。

無職で賃貸契約する際の必要書類

賃貸物件の契約をスムーズに進めるためには、必要書類を事前に把握し、漏れなく準備しておくことが非常に重要です。特に無職の場合は、支払い能力を証明するための追加書類が必要になるため、早めの準備を心がけましょう。ここでは、契約時に一般的に求められる書類をカテゴリー別に解説します。

契約者本人に関する書類

これらは、契約者自身の身元を証明するための基本的な書類です。

身分証明書(運転免許証・マイナンバーカードなど)

申込時や契約時に提示を求められます。顔写真付きで、現住所が記載されているものが望ましいです。運転免許証、マイナンバーカード、パスポート、在留カードなどが該当します。健康保険証も身分証明書として利用できますが、顔写真がないため、他の書類(住民票など)と合わせて提出を求められることがあります。必ず有効期限内であることを確認しておきましょう。

住民票

契約者本人の住民票の写しが必要です。一般的に発行から3ヶ月以内のものと指定されます。現在住んでいる市区町村の役所で取得できます。マイナンバーカードがあれば、コンビニのマルチコピー機で取得できる自治体も増えています。契約者本人だけでなく、同居人がいる場合は全員分が必要になることもあります。

印鑑証明書と実印

物件によっては、賃貸借契約書への捺印を「実印」で求められることがあります。その場合、その印鑑が本人のものであることを証明する「印鑑証明書」の提出が必要です。印鑑証明書も住民票と同様に、発行から3ヶ月以内のものが有効です。市区町村の役所で印鑑登録を済ませていない場合は、まず登録手続きから始める必要があります。

支払い能力を証明するための書類

無職の方が契約する上で、最も重要になるのがこのカテゴリーの書類です。

預貯金残高証明書(通帳のコピーなど)

安定収入の代わりとして支払い能力を示すための、最重要書類です。以下のいずれかを準備します。

- 預貯金通帳のコピー:最も一般的な方法です。銀行名・支店名・口座番号・名義人がわかる「表紙」と、直近の残高が記帳された「最終残高ページ」のコピーが必要です。不動産会社によっては、過去数ヶ月分の取引履歴の提出を求められることもあります。

- 預貯金残高証明書:取引のある金融機関の窓口で発行を依頼します。発行には数日かかる場合や手数料が必要な場合がありますので、早めに手続きをしましょう。

家賃の1年分~2年分の残高があることがアピールできると、審査で非常に有利になります。

内定通知書(就職先が決定している場合)

もし就職先がすでに決まっている場合は、無職という状況を覆す最強のカードになります。会社から発行された「内定通知書」や「採用条件通知書」などのコピーを提出しましょう。入社予定日や給与額が明記されていれば、将来の支払い能力を客観的に証明できます。

連帯保証人に関する書類

連帯保証人を立てて契約する場合、契約者本人だけでなく、連帯保証人に関する書類も一式必要になります。事前に連帯保証人にお願いし、準備してもらう必要があります。

連帯保証人の身分証明書のコピー

契約者本人と同様に、運転免許証やマイナンバーカードなどのコピーが必要です。

連帯保証人の収入証明書(源泉徴収票など)

連帯保証人に十分な保証能力があることを証明するために必須の書類です。一般的には、以下のいずれかが求められます。

- 源泉徴収票:会社員の場合、勤務先が発行する直近年度のもの。

- 確定申告書の控え:自営業やフリーランスの場合。

- 課税証明書(所得証明書):市区町村の役所で取得できます。

連帯保証人の印鑑証明書と実印

連帯保証人には、契約書や連帯保証人引受承諾書に実印で捺印してもらう必要があります。そのため、契約者本人と同様に、連帯保証人の印鑑証明書(発行3ヶ月以内)も必要です。

以下に、必要書類の一覧をまとめます。物件探しの段階から、どの書類が必要になりそうか意識しておくと、いざという時に慌てずに済みます。

| 書類の種類 | 準備する人 | 主な取得場所 |

|---|---|---|

| 【本人に関する書類】 | ||

| 身分証明書のコピー | 契約者本人 | – |

| 住民票 | 契約者本人 | 市区町村役場 |

| 印鑑証明書と実印 | 契約者本人 | 市区町村役場 |

| 【支払い能力証明書類】 | ||

| 預貯金通帳のコピー等 | 契約者本人 | – |

| 内定通知書のコピー | 契約者本人 | 内定先企業 |

| 【連帯保証人に関する書類】 | ||

| 連帯保証人の身分証明書のコピー | 連帯保証人 | – |

| 連帯保証人の収入証明書 | 連帯保証人 | 勤務先、役所 |

| 連帯保証人の印鑑証明書と実印 | 連帯保証人 | 市区町村役場 |

無職の人が賃貸物件を探すときの注意点

書類の準備と並行して、実際に不動産会社を訪れ、物件を探す際の立ち居振る舞いも審査に影響を与える重要な要素です。無職という状況だからこそ、特に注意したいポイントが2つあります。これらを心掛けることで、不動産会社の担当者を味方につけ、スムーズな契約へと繋げることができます。

不動産会社の担当者に正直に状況を話す

物件探しにおいて、不動産会社の担当者はあなたの「敵」ではなく、目的を達成するための最も重要な「パートナー」です。 担当者との信頼関係を築けるかどうかが、物件探しの成否を分けると言っても過言ではありません。そのために最も大切なのが、自身の状況を正直に話すことです。

無職であることを隠したり、曖昧にごまかしたり、あるいは見栄を張って嘘をついたりすることは、百害あって一利なしです。審査の過程では、申込書の内容確認や保証会社からの本人確認の電話などで、いずれ事実は明らかになります。嘘が発覚した場合、その時点で「信用できない人物」というレッテルを貼られ、審査に通る可能性はほぼゼロになるでしょう。それどころか、その不動産会社で二度と物件を紹介してもらえなくなる恐れさえあります。

そうではなく、最初の段階で正直に、誠実に自分の状況を伝えましょう。

- 「現在、失業中で求職活動をしています」

- 「フリーランスとして独立する準備期間です」

- 「〇〇の資格取得の勉強に専念しています」

そして、それに加えて今後の見通しや、家賃の支払い計画を具体的に説明します。

- 「当面の生活費と家賃は、これまでの貯蓄で十分に賄える見込みです(預貯金額を提示)」

- 「父が連帯保証人になってくれることになっています(連帯保証人の職業や年収を伝える)」

- 「〇月には就職先を決めるべく、具体的に活動しています(活動状況を伝える)」

このように正直に、かつ前向きに情報を開示することで、担当者はあなたの状況を正確に理解できます。 そうすれば、担当者も「この状況なら、預貯金審査に強い管理会社の物件を探そう」「この大家さんなら、事情を話せば理解してくれるかもしれない」といった、プロならではの視点で最適な物件や交渉方法を提案してくれるようになります。

担当者も人間です。隠し事をされるよりも、誠実に頼られた方が「何とかしてあげたい」という気持ちになるものです。あなたの真剣な姿勢が伝われば、担当者は大家さんや管理会社に対して、「無職ではありますが、非常に真面目な方で、支払い計画もしっかりしているのでご安心ください」と、あなたを強力にプッシュしてくれる存在に変わります。信頼できるパートナーとして、正直なコミュニケーションを心掛けましょう。

清潔感のある身だしなみで訪問する

「人は見た目が9割」という言葉がありますが、これは賃貸の審査においてもあながち間違いではありません。特に、収入や職業といった客観的なデータで不利な状況にある無職の方にとっては、第一印象が審査の結果を左右する重要な要素になり得ます。不動産会社の担当者や、内見時に立ち会う大家さんは、あなたの身だしなみから「人となり」や「生活態度」を推測します。

「この人に部屋を貸して、大切に使ってくれるだろうか」「近隣住民とトラブルを起こさずに生活してくれるだろうか」という貸主の不安を払拭するためにも、清潔感のある身だしなみで訪問することは最低限のマナーです。

具体的に気をつけたいポイントは以下の通りです。

- 服装:高価な服を着る必要は全くありません。重要なのは「清潔感」と「TPO」です。シワや汚れのない、落ち着いた色の服装を心がけましょう。襟付きのシャツやポロシャツ、きれいめなジャケットといった、いわゆる「オフィスカジュアル」が無難です。逆に、ヨレヨレのTシャツ、ハーフパンツ、サンダル履き、派手すぎる服装などは、「だらしない」「常識がない」というマイナスの印象を与えかねません。

- 髪型・ひげ:寝癖は直し、髪が長い場合はまとめるなど、清潔感を意識しましょう。ひげも無精髭ではなく、きれいに剃るか、整えておくと良い印象を与えます。

- 匂い:タバコや香水の匂いが強すぎると、敬遠されることがあります。訪問前には配慮しましょう。

- 持ち物:書類を入れるバッグなども、使い古されたものよりは、整理整頓されたきれいなものの方が好印象です。

きちんとした身だしなみは、相手に「真面目で、しっかりした人物だ」という印象を与えるだけでなく、あなた自身の気持ちを引き締め、自信を持って堂々と話すことにも繋がります。「身だしなみも、提出書類の一部である」という意識を持つことが、無職というハンディキャップを乗り越えるための一つの戦略なのです。

無職の賃貸契約に関するよくある質問

無職の状態で賃貸物件を探す際には、多くの疑問や不安がつきものです。ここでは、特に多く寄せられる質問について、Q&A形式で具体的にお答えします。

預貯金はいくらあれば審査に通りやすい?

これは最も多くの方が気になる点ですが、明確に「〇〇万円あれば絶対大丈夫」という金額はありません。 しかし、審査における一つの大きな目安となるのが「家賃の2年分(24ヶ月分)」です。

なぜ2年分が目安なのか?

多くの普通借家契約が2年契約で更新されるためです。貸主の視点からすると、「少なくとも契約期間である2年間は、家賃を滞納される心配がない」という資産的な裏付けがあれば、安心して部屋を貸すことができます。例えば家賃7万円の物件であれば、7万円 × 24ヶ月 = 168万円が審査を有利に進めるための一つの目標額となります。

あくまで目安であり、総合的な判断

ただし、これは絶対的な基準ではありません。家賃の1年分(12ヶ月分)程度の預貯金でも、以下のようなプラス要素があれば審査に通る可能性は十分にあります。

- 信頼できる連帯保証人がいる

- 近い将来の就職がほぼ確定している(内定通知書など)

- 不動産会社の担当者に誠実な人柄が伝わり、強力な推薦を得られた

逆に、都心の高級賃貸物件など、家賃が高額な場合は2年分以上の預貯金を求められることもあります。重要なのは、「自分が支払おうとしている家賃に対して、十分な支払い能力があることを客観的に示せるか」という点です。自身の預貯金額と、希望する物件の家賃のバランスを考えて物件を選ぶことが重要です。

無職でも保証会社は利用できる?

結論から言うと、無職の状態で保証会社の審査に通るのは非常に難しいのが現実です。

保証会社は、連帯保証人の代わりとなるサービスですが、これもボランティアではありません。保証会社は、万が一家賃滞納が発生した場合に、一時的に家賃を立て替えるというリスクを負います。そのため、独自の基準で厳格な入居審査を行います。その審査では、やはり申込者の「継続的で安定した収入」が最も重視されます。

保証会社にはいくつかの種類があります。

- 信販系保証会社:クレジットカードの利用履歴など、個人の信用情報を照会するため、審査が最も厳しいとされています。無職の場合は審査通過が極めて困難です。

- LICC系(全国賃貸保証業協会)保証会社:加盟会社間で家賃滞納歴などの情報を共有しています。過去に滞納歴がなければ審査の可能性はありますが、やはり収入状況は厳しく見られます。

- 独立系保証会社:独自の基準で審査を行うため、他の保証会社に比べて柔軟な対応が期待できる場合があります。預貯金額や緊急連絡先、人柄などを考慮してくれる可能性もゼロではありませんが、それでも無職というだけで断られるケースは少なくありません。

したがって、保証会社の利用を前提として物件を探すよりも、「連帯保証人を立てる」か、UR賃貸住宅のように「保証会社が不要な物件を選ぶ」方が、はるかに現実的で確実な方法と言えます。

生活保護を受けていても賃貸は借りられる?

はい、生活保護を受給している場合でも賃貸物件を借りることは可能です。

むしろ、求職中の無職の方とは異なり、生活保護費から「住宅扶助」として家賃分が国から支給されるため、貸主にとっては家賃滞納のリスクが非常に低いと見なされます。この点は大きな強みになります。

さらに、「代理納付制度」を利用することもできます。これは、福祉事務所が本人に代わって、家賃を直接大家さんの口座に振り込んでくれる制度です。これを利用すれば、大家さんは家賃の取りっぱぐれがなくなるため、さらに信用度が高まります。

ただし、注意点もあります。

- 住宅扶助の上限額:住むことができる物件は、自治体が定める住宅扶助の上限額内の家賃でなければなりません。

- 物件探し:全ての大家さんや不動産会社が生活保護受給者に理解があるわけではないため、専門の不動産会社やNPO法人、あるいは担当のケースワーカーに相談しながら物件を探すのが効率的です。

求職活動中の無職とは審査のポイントが異なるため、まずは担当のケースワーカーに相談し、適切な手順で物件探しを進めることが重要です。

無職で一人暮らしを始める場合の初期費用はどのくらい?

無職で一人暮らしを始める場合、当面の生活費や家賃だけでなく、契約時にかかる「初期費用」もまとまった額が必要になります。一般的に、初期費用の総額は「家賃の5~6ヶ月分」が目安とされています。

具体的な内訳は以下の通りです。

| 項目 | 費用の目安 | 内容 |

|---|---|---|

| 敷金 | 家賃の1~2ヶ月分 | 退去時の原状回復費用などに充てられる保証金。 |

| 礼金 | 家賃の0~2ヶ月分 | 大家さんへのお礼として支払うお金。 |

| 仲介手数料 | 家賃の0.5~1ヶ月分 + 消費税 | 不動産会社に支払う手数料。 |

| 前家賃 | 家賃の1ヶ月分 | 入居する月の家賃。月の途中で入居する場合は日割り計算+翌月分が必要。 |

| 火災保険料 | 1.5万円~2万円程度 | 火災や水漏れなどに備える保険。加入が義務付けられていることが多い。 |

| 鍵交換費用 | 1.5万円~2.5万円程度 | 防犯のために、前の入居者から鍵を交換するための費用。 |

| 保証会社利用料 | 家賃の0.5~1ヶ月分 or 初年度保証料 | 保証会社を利用する場合に必要。 |

例えば、家賃7万円の物件の場合、初期費用は35万円~42万円程度になる計算です。これに加えて引越し費用や家具・家電の購入費用もかかります。

初期費用を抑えるコツとしては、「敷金・礼金ゼロ」の物件や、一定期間家賃が無料になる「フリーレント」付きの物件を探す、UR賃貸住宅のように仲介手数料や礼金が不要な物件を選ぶ、などの方法があります。

まとめ

「無職」という状況での賃貸物件探しは、確かに有職者に比べてハードルが高いと感じられるかもしれません。しかし、この記事で解説してきたように、それは決して「不可能」なことではありません。正しい知識を持ち、適切な準備と戦略をもって臨めば、道は必ず開けます。

最後に、本記事の重要なポイントを改めて振り返ります。

無職の賃貸契約を成功させる鍵

- 支払い能力の客観的な証明

無職の人が審査で最も懸念されるのは「家賃の支払い能力」です。これを払拭するため、最も強力な武器となるのが「預貯金」です。目安として家賃の2年分を準備し、預貯金審査に臨むことが基本戦略となります。 - 信用の補完

支払い能力をさらに補強し、社会的な信用度を高めるために「信頼できる連帯保証人」を立てることは非常に有効です。安定収入のある親族にお願いするか、それが難しい場合は親族に契約者となってもらう「代理契約」も有力な選択肢です。 - 誠実さと前向きな姿勢

書類上のスペックでは測れない「人柄」も重要な審査項目です。不動産会社の担当者には、無職である状況や今後の計画を正直に、かつ前向きに伝えましょう。 あなたの誠実な態度は担当者を味方につけ、強力な後押しを得ることに繋がります。清潔感のある身だしなみも、信頼を勝ち取るための大切な要素です。 - 戦略的な物件選び

全ての物件が同じ審査基準ではありません。UR賃貸住宅や定期借家物件、家賃が手頃な物件など、無職でも比較的借りやすい物件に的を絞って探すことで、審査通過の可能性は大きく高まります。 - 周到な書類準備

身分証明書や住民票はもちろん、預貯金通帳のコピーや連帯保証人に関する書類など、必要なものを事前にリストアップし、早めに準備しておくことで、チャンスを逃さずスムーズに契約を進めることができます。

無職という期間は、人生の転機であり、次へのステップのための準備期間であることがほとんどです。その大切な時期を支える「住まい」は、安心して活動に専念するための基盤となります。不安や焦りを感じることもあるかもしれませんが、決して悲観する必要はありません。

諦めずに、この記事で紹介したポイントを押さえて行動すれば、無職でも理想の住まいを見つける道は必ず開けます。 ぜひ、自信を持って新しい生活への第一歩を踏み出してください。