新しい生活の第一歩となる部屋探し。しかし、賃貸物件を契約する際に「連帯保証人」という壁に直面し、不安を感じている方も少なくないでしょう。親族に頼みづらい、頼れる人がいないなど、様々な事情から連帯保証人を立てられないケースは珍しくありません。

この記事では、賃貸契約における連帯保証人の役割から、連帯保証人がいなくても部屋を借りるための具体的な対処法まで、網羅的に解説します。保証会社の利用、保証人不要物件の探し方、公的な制度の活用など、あなたの状況に合った解決策が必ず見つかるはずです。この記事を読めば、連帯保証人に関する不安を解消し、自信を持って部屋探しを進められるようになります。

目次

賃貸契約における連帯保証人とは?

賃貸契約に際して頻繁に求められる「連帯保証人」。言葉は聞いたことがあっても、その具体的な役割や法的な責任の重さまでは詳しく知らないという方も多いのではないでしょうか。連帯保証人とは、単に「保証人」という言葉に「連帯」という二文字がついただけではありません。そこには、借主(契約者本人)とほぼ同等ともいえる、非常に重い責任が伴います。

この章では、連帯保証人の法的な位置づけや、一般的な保証人との明確な違いについて、初心者にも分かりやすく掘り下げていきます。なぜ大家さんや管理会社が連帯保証人を求めるのか、その背景を理解することで、後の対処法への理解も深まるはずです。

借主と同等の支払い義務を負う人

連帯保証人の最も重要な特徴は、「借主(主たる債務者)と連帯して債務を保証する人」であるという点です。これは、単に借主が支払えなくなった場合に代わりに支払う、という単純な話ではありません。法律上、連帯保証人は借主と全く同等の支払い義務を負うことになります。

具体的にどのような義務を負うのか、主なものを以下に示します。

- 滞納家賃の支払い: 借主が家賃や共益費、管理費などを滞納した場合、その全額を支払う義務があります。

- 契約更新料の支払い: 契約更新時に借主が更新料を支払わない場合、代わりに支払う義務を負います。

- 原状回復費用の支払い: 借主が退去する際、故意や過失によって部屋に損傷を与えた場合の修繕費用(原状回復費用)を支払わない場合、その費用を負担します。

- 損害賠償金の支払い: 借主が騒音トラブルや無断でのペット飼育など、契約違反によって大家さんに損害を与えた場合の賠償金も保証の対象となります。

- 退去時の残置物撤去費用: 借主が夜逃げ同然に荷物を残して退去した場合、その撤去費用も請求される可能性があります。

このように、連帯保証人の責任範囲は、月々の家賃だけでなく、賃貸契約から発生するあらゆる金銭的債務に及びます。

ここで重要なのが、2020年4月1日に施行された改正民法の内容です。この改正により、個人が連帯保証人になる場合、「極度額(きょくどがく)」、つまり保証する債務の上限額を契約書に明記することが義務付けられました。これにより、「いつの間にか想定外の莫大な借金を背負わされていた」という事態を防げるようになりました。契約書に極度額の記載がない、あるいは金額が明記されていない場合、その保証契約は無効となります。極度額は、一般的に家賃の12ヶ月分から24ヶ月分程度で設定されることが多いようです。

一般的な保証人との違い

「連帯保証人」と「保証人」、この二つは似て非なるものです。その違いを決定づけるのが、以下の3つの権利の有無です。一般的な保証人にはこれらの権利が認められていますが、連帯保証人にはこれらの権利が一切ありません。

| 権利の種類 | 一般的な保証人の権利 | 連帯保証人の権利 | 具体的な内容 |

|---|---|---|---|

| 催告の抗弁権(さいこくのこうべんけん) | あり | なし | 大家さんから支払い請求をされた際、「まずは契約者本人に請求してください」と主張できる権利。 |

| 検索の抗弁権(けんさくのこうべんけん) | あり | なし | 大家さんから請求され、契約者本人に支払い能力(財産)があることを証明した場合、「まずは本人の財産から差し押さえてください」と主張できる権利。 |

| 分別の利益(ぶんべつのりえき) | あり | なし | 保証人が複数いる場合、債務額を保証人の人数で割った金額だけを支払えばよいという権利。例えば、債務が100万円で保証人が2人いれば、各50万円の負担で済みます。 |

この表が示す通り、連帯保証人は大家さん(債権者)から支払い請求をされた場合、「まず本人に言ってください」とも「本人にはお金があるはずです」とも言えません。たとえ借主本人に十分な預貯金があったとしても、大家さんは借主を飛び越えて、いきなり連帯保証人に支払いを請求できます。そして、連帯保証人はその請求を拒むことができません。さらに、他に連帯保証人がいたとしても、債務全額に対して支払い義務を負うことになります。

まさに、「借主と一心同体」の責任を負うのが連帯保証人です。大家さん側からすれば、家賃滞納などのリスクを確実に回収するための、非常に強力な担保となります。だからこそ、賃貸契約においては、一般的な保証人ではなく、この責任の重い「連帯保証人」が求められるのです。この仕組みを理解することが、連帯保証人がいない場合の対策を考える上での第一歩となります。

連帯保証人になれる人の条件

これほど重い責任を負う連帯保証人には、誰でもなれるわけではありません。大家さんや管理会社は、万が一の際に確実に家賃などを回収できるよう、連帯保証人になる人に対して一定の条件を求めます。これらの条件は法律で明確に定められているわけではありませんが、一般的な慣習として確立されています。

連帯保証人を誰かに依頼しようと考えている場合、あるいは自分が誰かの連帯保証人になる可能性がある場合、どのような条件が求められるのかを事前に知っておくことは非常に重要です。ここでは、連帯保証人として認められるための、特に重要視される2つの条件について詳しく解説します。

安定した収入があること

連帯保証人に求められる最も重要な条件は、「安定した継続的な収入があること」です。これは、連帯保証人の根幹的な役割である「代位弁済能力」、つまり借主の代わりに債務を支払う能力があることを証明するために不可欠です。

大家さんや管理会社が「安定した収入」と判断する基準は一律ではありませんが、一般的に以下のような点が考慮されます。

- 収入額: 借主が支払う家賃額に対して、十分な支払い能力があるかどうかが審査されます。明確な基準はありませんが、一般的には「契約者の年収と同等かそれ以上」を求めるケースが多いです。特に、連帯保証人の年収が家賃の36倍(月収の3倍)以上あることが一つの目安とされることがあります。

- 雇用形態: 正社員や公務員など、安定した雇用形態であることが高く評価されます。契約社員や派遣社員、パート・アルバイトの場合、収入が不安定と見なされ、審査が厳しくなる傾向があります。自営業やフリーランスの場合は、収入の証明として複数年分の確定申告書の控えなどを求められ、収入の安定性がより慎重に審査されます。

- 勤続年数: 同じ勤務先に長く勤めていることは、収入の安定性を示す重要な指標となります。勤続年数が短い場合は、転職が多いと判断され、審査に影響する可能性があります。

- 現役で働いていること: 年金受給者の場合、収入が安定していると見なされることもありますが、年齢によっては健康面でのリスクや将来的な支払い能力の低下を懸念され、連帯保証人として認められないケースもあります。ただし、十分な預貯金があることを証明できれば、認められる可能性もゼロではありません。

これらの収入状況を証明するために、連帯保証人には「源泉徴収票」「課税証明書」「確定申告書の控え」などの公的な収入証明書類の提出が求められます。また、申込書には勤務先の情報(会社名、所在地、電話番号、勤続年数など)を詳細に記載する必要があり、場合によっては在籍確認の電話が入ることもあります。

万が一の際に確実に家賃を回収できるか、という大家さん側の視点に立てば、この「安定した収入」という条件がなぜこれほど重要視されるのかが理解できるでしょう。

三親等以内の親族が一般的

もう一つの重要な条件が、「原則として三親等以内の親族であること」です。友人や知人ではなく、なぜ親族が求められるのでしょうか。これには、いくつかの理由があります。

- 関係性の継続性と安定性: 親族関係は、友人関係に比べて長期的かつ安定していると一般的に考えられています。友人関係は時間と共に疎遠になる可能性がありますが、親族関係が完全に断絶することは稀です。大家さんにとっては、契約期間中、そして万が一のトラブル発生時にも、確実に連絡が取れる相手であることが重要です。

- 責任感と協力: 親族であれば、借主に対する情愛や責任感から、滞納家賃の支払いやトラブル解決に協力的になってくれる可能性が高いと期待されます。

- 連絡の取りやすさ: 借主本人と連絡が取れなくなった場合でも、親族であれば実家などを通じて連絡がつきやすいというメリットがあります。

では、「三親等」とは具体的にどこまでの範囲を指すのでしょうか。民法上の親族の定義に基づくと、以下のようになります。

- 一親等: 父母、子

- 二親等: 祖父母、兄弟姉妹、孫

- 三親等: 曾祖父母、おじ・おば、おい・めい、曾孫

一般的に、賃貸契約の連帯保証人として最も望ましいとされるのは、安定した収入のある父母や兄弟姉妹です。すでに定年退職している親よりも、現役で働いている兄弟姉妹の方が審査に通りやすい場合もあります。

友人や知人を連帯保証人に立てることは、絶対に不可能というわけではありません。しかし、大家さんや管理会社からすると、関係性の希薄化によるリスク(トラブル時に非協力的になる、連絡が取れなくなるなど)を懸念するため、審査は非常に厳しくなるのが実情です。認めてもらうためには、借主との関係性を客観的に証明したり、その友人が非常に高い社会的信用や収入を持っていたりするなど、特別な事情が必要になることが多いでしょう。

このように、連帯保証人には「安定した収入」と「近しい親族関係」という、経済的な信用と人的な信用の両方が求められます。これらの条件を満たす人を見つけるのが難しい現代社会において、連帯保証人がいない場合の対処法を知っておくことの重要性がますます高まっているのです。

結論:連帯保証人がいなくても賃貸契約は可能

ここまで、連帯保証人の重い責任や厳しい条件について解説してきました。読者の中には、「こんなに大変なら、自分には部屋を借りることができないのではないか」と不安に感じた方もいるかもしれません。しかし、ご安心ください。

結論から申し上げると、連帯保証人を立てることができなくても、賃貸物件を契約することは十分に可能です。

現代の賃貸市場では、連帯保証人がいない人向けのセーフティネットが複数用意されており、それらを利用するのが一般的になっています。核家族化の進行、単身世帯の増加、人間関係の希薄化といった社会構造の変化に伴い、「親族に保証人を頼みづらい」「頼める親族がいない」というケースはもはや特別なことではありません。

このような社会背景の変化に対応するため、賃貸業界では「家賃保証会社」の利用が主流となっています。国土交通省の調査によると、家賃債務保証業者の利用率は年々増加傾向にあり、多くの賃貸物件で、連帯保証人の代わりに保証会社の利用が必須、あるいは選択可能となっています。参照:国土交通省住宅局「家賃債務保証の現状について」

つまり、現代の部屋探しにおいて、連帯保証人がいないことは、決して致命的な問題ではないのです。むしろ、「連帯保証人がいない場合、どのような選択肢があるのか」を正しく理解し、自分に合った方法を選ぶことが、スムーズな契約への鍵となります。

この後の章では、連帯保証人がいなくても賃貸契約を結ぶための具体的な5つの対処法を、それぞれのメリット・デメリットと共に詳しく解説していきます。保証会社の利用から、保証人自体が不要な物件の探し方、公的な制度の活用まで、幅広い選択肢を知ることで、あなたの部屋探しの可能性は大きく広がるはずです。不安を解消し、前向きな気持ちで次のステップへ進みましょう。

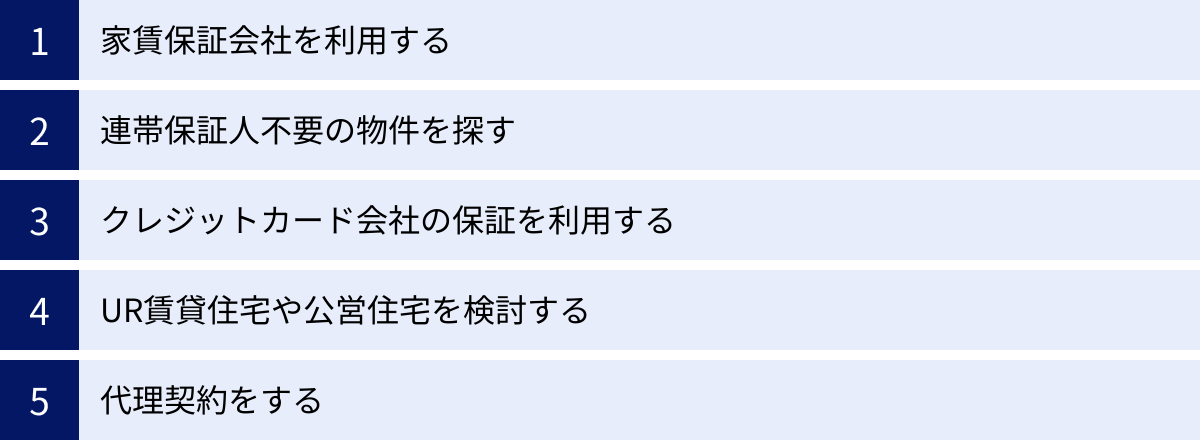

連帯保証人がいない場合に賃貸契約をする5つの対処法

連帯保証人が見つからないからといって、理想の部屋を諦める必要はありません。現代の賃貸市場には、様々な解決策が用意されています。ここでは、連帯保証人がいなくても賃貸契約を結ぶための、代表的な5つの対処法を詳しく解説します。それぞれの特徴、メリット、デメリットを理解し、ご自身の状況に最も適した方法を見つけてください。

① 家賃保証会社を利用する

現在、連帯保証人がいない場合の最も一般的な解決策が、家賃保証会社(または家賃債務保証会社)の利用です。多くの不動産会社で推奨されており、物件によっては利用が必須となっているケースも少なくありません。

家賃保証会社とは

家賃保証会社とは、入居者が家賃を滞納した場合に、大家さんに対して立て替え払いを行う会社です。大家さんにとっては家賃収入が保証されるため、滞納リスクを大幅に軽減できるという大きなメリットがあります。一方、入居者にとっては、連帯保証人を立てる必要がなくなるというメリットがあります。

この仕組みは、大家さん、入居者、保証会社の三者間で成り立っています。

- 入居者と保証会社: 入居者は保証会社に対して保証委託契約を結び、所定の保証料を支払います。

- 大家さんと保証会社: 大家さんと保証会社は保証契約を結びます。

- 万が一の滞納時: 入居者が家賃を滞納すると、保証会社が大家さんへ家賃を立て替えて支払います。

- 保証会社と入居者: その後、保証会社は立て替えた家賃を入居者に請求します。

保証会社が保証する範囲は、会社やプランによって異なりますが、一般的には以下の項目が含まれます。

- 月々の家賃、共益費、管理費

- 契約更新料

- 退去時の原状回復費用

- 鍵交換費用

- ハウスクリーニング費用

- 滞納時の訴訟費用や残置物撤去費用

保証会社を利用することで、入居者は金銭的な信用を補完し、大家さんは安心して物件を貸し出すことができるため、双方にとってメリットのある仕組みとして広く普及しています。

利用の流れと費用

家賃保証会社を利用する場合の一般的な流れと、必要となる費用について見ていきましょう。

【利用の流れ】

- 物件の申し込み: 入居したい物件が決まったら、不動産会社を通じて入居申込書を提出します。この際、保証会社の利用申込書も同時に記入・提出することがほとんどです。

- 保証会社の審査: 提出された申込書に基づき、保証会社が独自の基準で入居審査を行います。審査では、主に申込者の支払い能力がチェックされます。主な審査項目は以下の通りです。

- 年収と家賃のバランス: 年収に対して家賃が高すぎないか。一般的に「家賃が月収の3分の1以下」が目安とされます。

- 職業・雇用形態・勤続年数: 安定した収入が見込めるか。

- 過去の家賃滞納歴: 同じ保証会社や提携する保証会社で過去に滞納がないか。

- 信用情報: クレジットカードやローンの延滞履歴など、個人の信用情報(信販系の保証会社の場合)。

- 審査結果の通知: 通常1日~3日程度で審査結果が出ます。不動産会社経由で連絡が来ます。

- 契約・保証料の支払い: 審査に通過したら、賃貸借契約と同時に保証委託契約を結びます。初期費用の一部として、初回保証料を支払います。

【費用】

保証会社の利用には、当然ながら費用がかかります。費用体系は会社によって様々ですが、主に以下の2種類があります。

| 費用の種類 | 費用の目安 | 支払いのタイミング |

|---|---|---|

| 初回保証料(契約時保証料) | 家賃総額(家賃+管理費等)の30%~100% または 15,000円~30,000円程度の固定額 | 賃貸借契約時 |

| 年間保証料(更新料) | 1年ごとに10,000円~20,000円程度の固定額 または 家賃総額の10%~30% | 1年ごと、または2年ごと |

例えば、家賃8万円、管理費5千円の物件で、初回保証料が家賃総額の50%、年間更新料が1万円の場合、契約時には42,500円、そして1年後からは毎年1万円の費用が発生します。この費用は部屋を借りるための必要経費として、あらかじめ予算に組み込んでおくことが重要です。

② 連帯保証人不要の物件を探す

不動産ポータルサイトなどで物件を探していると、「連帯保証人不要」という条件の物件を見かけることがあります。これは、連帯保証人を探す手間が省けるため、非常に魅力的に映る選択肢です。

ただし、「連帯保証人不要」にはいくつかのパターンがあるため注意が必要です。

- 家賃保証会社の利用が必須: 最も多いのがこのパターンです。連帯保証人は不要ですが、その代わりに指定された家賃保証会社との契約が必須条件となっています。実質的には、前述の「① 家賃保証会社を利用する」と同じです。

- 信販会社の保証を利用(後述): クレジットカード会社などが提供する保証サービスの利用が条件となっているケースです。

- 本当に何もいらない: 非常に稀ですが、大家さんの方針で、連帯保証人も保証会社の利用も求められない物件もあります。家具付きの短期契約を主とするマンスリーマンションやウィークリーマンションなどに比較的多く見られます。

「連帯保証人不要」の物件を探す際は、不動産情報サイトの検索条件で「保証人不要」にチェックを入れて探すのが効率的です。ただし、この条件でヒットする物件は、保証会社の利用が必須である場合がほとんどだと考えておきましょう。

メリットは、連帯保証人を探して書類を準備してもらうといった手間や心理的負担が一切ない点です。デメリットとしては、物件数が限られることや、大家さん側のリスクを相殺するために、周辺の類似物件に比べて家賃がやや割高に設定されている可能性がある点が挙げられます。

③ クレジットカード会社の保証を利用する

一部の不動産会社や物件では、特定のクレジットカード会社が提供する家賃保証サービスを利用できる場合があります。これは、家賃の支払いを指定のクレジットカードで行うことを条件に、そのカード会社が連帯保証人の役割を担ってくれるという仕組みです。

代表的なサービスとしては、エポスカードの「ROOM iD(ルーム アイディ)」などがあります。

メリットとしては、以下のような点が挙げられます。

- ポイントが貯まる: 毎月の家賃支払いでクレジットカードのポイントが貯まるため、お得感があります。

- 手続きがスムーズ: すでに該当のクレジットカードを持っていれば、申し込み手続きが比較的簡単な場合があります。

- 保証料が割安な場合も: サービスによっては、一般的な保証会社よりも保証料が安く設定されていることがあります。

一方、デメリットも存在します。

- 対応物件が限られる: このサービスを利用できる物件は、カード会社と提携している不動産会社の管理物件などに限られます。

- クレジットカードの審査が必要: 当然ながら、まずそのクレジットカード自体の審査に通る必要があります。過去に金融事故(延滞など)がある場合は、利用が難しいでしょう。

家賃の支払いでポイントを貯めたいと考えている方や、希望の物件がたまたまこのサービスに対応している場合には、有力な選択肢となるでしょう。

④ UR賃貸住宅や公営住宅を検討する

民間の賃貸物件だけでなく、公的機関が提供する住宅も有力な選択肢です。特にUR都市機構が運営する「UR賃貸住宅」は、多くの物件で礼金・仲介手数料・更新料・保証人が不要という「4つのナシ」を掲げており、連帯保証人がいない人にとって大きなメリットがあります。

【UR賃貸住宅】

- メリット: 保証人だけでなく、礼金や仲介手数料もかからないため、初期費用を大幅に抑えられます。面倒な更新料もありません。

- デメリット/注意点: 入居にはURが定める収入基準(申込者本人の平均月収額が基準月収額以上であることなど)を満たす必要があります。人気物件は空きが出にくく、抽選になることもあります。参照:UR都市機構公式サイト

【公営住宅(都営・県営・市営住宅など)】

- メリット: 所得の低い方向けの住宅であるため、家賃が非常に安く設定されています。連帯保証人が不要な場合も多いです(自治体による)。

- デメリット/注意点: 入居資格として厳しい所得制限があり、誰でも申し込めるわけではありません。募集は定期的に行われますが、応募者が殺到するため抽選倍率が非常に高く、入居は簡単ではありません。

UR賃貸住宅も公営住宅も、保証人が不要という点では非常に魅力的ですが、それぞれに独自の申込資格や制限があります。自分の収入状況や入居希望時期などを考慮し、条件に合うようであれば検討してみる価値はあるでしょう。

⑤ 代理契約をする

代理契約とは、入居者本人ではなく、親などの親族が「契約者」として賃貸借契約を結ぶ方法です。入居者は、その契約者の同居人という扱いになります。

この方法は、入居者本人が学生や未成年、無職、フリーターなどで安定した収入がなく、保証会社の審査にも通りにくい場合に有効な手段です。審査の対象は、実際に契約者となる親などの収入や信用情報になります。

- メリット: 入居者本人の支払い能力が問われないため、審査に通る可能性が高まります。

- デメリット: 契約者である親などの責任が非常に重くなります。家賃滞納や騒音トラブルなど、入居者(子)が起こした問題の全責任を契約者(親)が負うことになります。また、すべての物件で代理契約が認められているわけではなく、大家さんや管理会社の許可が必要です。

代理契約は、あくまで契約者となる親族の深い理解と協力があって初めて成り立つ方法です。利用を検討する場合は、責任の所在を明確にし、親子間で十分に話し合うことが不可欠です。

どうしても連帯保証人が必要な場合の相談先

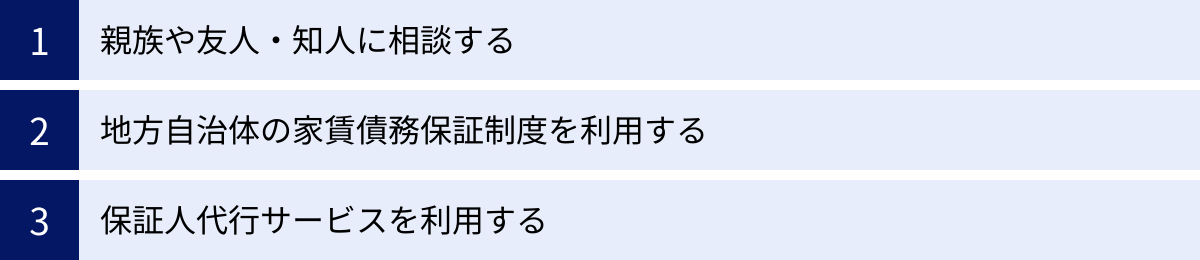

ここまで連帯保証人がいなくても契約できる方法を紹介してきましたが、中には「気に入った物件が、どうしても連帯保証人が必須だった」「保証会社の審査に落ちてしまった」というケースも起こり得ます。そんな八方塞がりな状況に陥った時でも、まだ諦める必要はありません。ここでは、どうしても連帯保証人が必要になった場合の相談先や代替案を3つ紹介します。

親族や友人・知人に相談する

最も基本的な方法ですが、改めて親族や友人・知人に連帯保証人になってもらえないか相談するという選択肢です。一度断られた、あるいは頼みづらいと感じていた相手でも、状況が変われば力を貸してくれる可能性はあります。

ただし、依頼する際には、相手の不安を払拭するための誠意ある姿勢が何よりも重要です。

- 正直な状況説明: なぜ連帯保証人が必要になったのか(保証会社が使えない理由など)、正直に包み隠さず説明しましょう。

- 責任の重さの共有: 連帯保証人がどれほど重い責任を負うのか(借主と同等の支払い義務、極度額など)を、自分から正確に伝えましょう。リスクを隠してお願いするのは、信頼関係を著しく損ないます。

- 具体的な返済計画の提示: 「絶対に迷惑はかけない」という精神論だけでなく、万が一滞納してしまった場合に、どのように返済していくのかを具体的に示しましょう。例えば、「貯蓄の中からまず補填する」「この資産を売却して支払う」など、具体的な計画を伝えることで、相手の金銭的な不安を和らげることができます。

- 感謝の気持ちと礼儀: 引き受けてもらうことが当たり前だという態度は禁物です。菓子折りを持参するなど、礼儀を尽くしてお願いしましょう。また、無事に契約できたら必ず報告とお礼を伝え、その後も定期的に連絡を取るなど、良好な関係を維持する努力が大切です。

連帯保証人を依頼することは、相手との信頼関係を試す行為でもあります。安易なお願いは、大切な人間関係に亀裂を入れるリスクがあることを十分に理解した上で、慎重に行動しましょう。

地方自治体の家賃債務保証制度を利用する

公的な支援制度に目を向けるのも一つの手です。特に、高齢者、障害者、低額所得者、子育て世帯、外国人など、「住宅確保要配慮者」に該当する方は、地方自治体が提供する家賃債務保証制度を利用できる可能性があります。

この制度は、「住宅確保要配慮者に対する賃貸住宅の供給の促進に関する法律」に基づき、住宅の確保に困難を抱える人々を支援することを目的としています。

- 制度の概要: 自治体や、自治体が提携する居住支援協議会などが、家賃債務保証を行う保証会社を紹介したり、保証料の一部を助成したりする制度です。これにより、民間の保証会社の審査に通りにくい方でも、保証を利用して賃貸住宅を借りやすくなります。

- 利用対象者: 前述の通り、高齢者世帯、障害者世帯、低所得者世帯、被災者、DV被害者などが対象となります。具体的な対象者の範囲や所得要件は、自治体によって異なります。

- 相談窓口: この制度を利用したい場合は、まずお住まいの市区町村の役所(住宅課、福祉課など)に問い合わせてみましょう。「住宅確保要配慮者のための家賃債務保証制度について聞きたい」と伝えれば、担当の窓口や、地域の居住支援法人などを案内してもらえます。

この制度は、全ての人が利用できるわけではありませんが、もし自身が対象者に該当する可能性があるならば、非常に心強いセーフティネットとなり得ます。民間のサービスに行き詰まった場合は、公的な支援の可能性を探ってみることを強くおすすめします。

保証人代行サービスを利用する

最終手段として、民間の「保証人代行サービス(または保証人紹介サービス)」を利用する方法も存在します。これは、一定の料金を支払うことで、連帯保証人になってくれる個人や法人を紹介してくれるサービスです。

家賃保証会社が「債務を保証する」会社であるのに対し、保証人代行サービスは「保証人という役割を担う人や法人を斡旋する」サービスであり、その性質は大きく異なります。

- メリット: どうしても人的な保証人が見つからない場合に、お金で解決できる可能性があります。

- デメリットと注意点:

- 高額な費用: 契約時に保証料(家賃1ヶ月分など)や登録料、年間契約料など、家賃保証会社よりも高額な費用がかかるのが一般的です。

- 大家さんの承諾: 大家さんや管理会社が、このようなサービスを利用して立てた保証人を認めてくれるとは限りません。事前に利用の可否を確認する必要があります。

- サービスの信頼性: 残念ながら、中には悪質な業者や詐欺的なサービスも存在します。実態のない会社であったり、トラブル発生時に連絡が取れなくなったりするケースも報告されています。利用を検討する際は、運営会社の情報(所在地、実績、法人登記の有無など)を徹底的に調べ、契約内容を十分に確認するなど、細心の注意が必要です。

保証人代行サービスは、他の方法が全て使えなかった場合の最後の砦と考えるべきです。利用するリスクを十分に理解し、信頼できる業者を慎重に見極めることが不可欠です。基本的には、まず家賃保証会社の利用を検討し、それが難しい場合は公的制度の活用を探る、という順序で進めるのが賢明と言えるでしょう。

連帯保証人なしで契約する際の注意点

連帯保証人がいなくても部屋を借りる方法が多数あることは、これまで解説してきた通りです。特に家賃保証会社の利用は、今や賃貸契約のスタンダードとなりつつあります。しかし、これらの方法を利用する際には、知っておくべきいくつかの注意点が存在します。メリットばかりに目を向けるのではなく、デメリットや潜在的なリスクも理解した上で手続きを進めることが、後々のトラブルを防ぐために重要です。

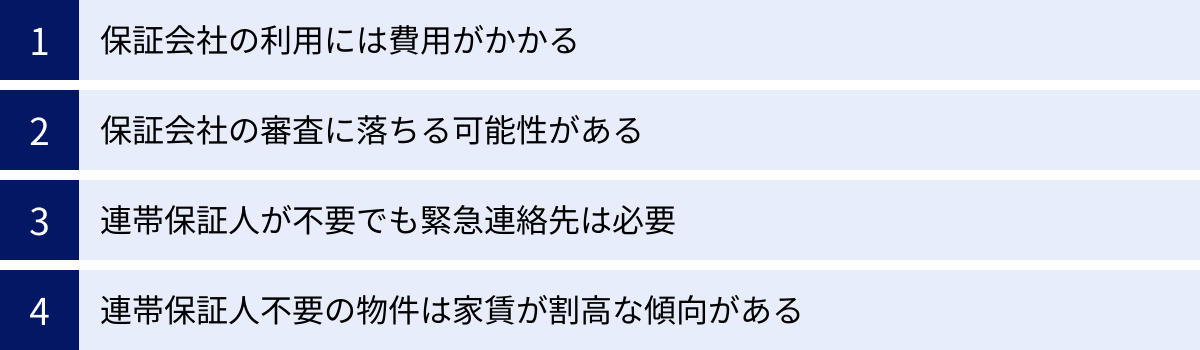

保証会社の利用には費用がかかる

最も基本的かつ重要な注意点が、家賃保証会社の利用には必ず費用が発生するということです。連帯保証人を親族などに無償で頼むのとは異なり、保証会社はあくまで営利企業であり、そのサービスは有料です。

この費用は、賃貸契約時に支払う初期費用(敷金、礼金、仲介手数料など)に上乗せされる形で請求されます。

- 初回保証料: 契約時に支払うもので、家賃総額(家賃+管理費など)の30%~100%程度が相場です。例えば家賃10万円の物件なら、3万円から10万円が初期費用に加算される計算になります。物件によっては、1.5万円~3万円程度の固定額の場合もあります。

- 年間保証料(更新料): 契約を継続する限り、1年または2年ごとに支払う費用です。1万円~2万円程度の固定額か、家賃総額の10%~30%程度が一般的です。この更新料の存在を忘れ、数年後に突然請求が来て驚くというケースも少なくありません。

これらの保証料は、部屋を借りるために必要なコストとして、あらかじめ資金計画に組み込んでおく必要があります。物件を探す際には、家賃や初期費用だけでなく、「保証会社の利用は必須か」「その場合の初回保証料と更新料はいくらか」を必ず不動産会社に確認しましょう。複数の物件を比較検討する際には、この保証料も含めたトータルコストで判断することが賢明です。

保証会社の審査に落ちる可能性がある

家賃保証会社を利用すれば誰でも契約できる、というわけではありません。保証会社は、立て替えた家賃を最終的に入居者から回収する必要があります。そのため、「この人には安定した支払い能力があるか」を判断するための審査が行われます。

審査基準は保証会社によって異なりますが、一般的に以下の点がチェックされ、これらが原因で審査に落ちてしまう可能性があります。

- 収入の不安定さ: 申込者の年収に対して希望する物件の家賃が高すぎると、「支払い能力に不安あり」と判断されます。一般的に「家賃が月収(手取り)の3分の1を超えている」と審査が厳しくなる傾向があります。また、就職したばかりで勤続年数が極端に短い、非正規雇用で収入が不安定、などの場合も審査に影響します。

- 過去の家賃滞納歴: 過去に同じ保証会社やその系列会社を利用した物件で家賃を滞納したことがある場合、その記録が残っているため審査に通るのは極めて困難です。

- 信用情報(ブラックリスト): 保証会社の中には、信販会社系(クレジットカード会社の子会社など)や、信用情報機関(CIC、JICCなど)に加盟している会社があります。これらの保証会社では、個人の信用情報を照会します。過去にクレジットカードの支払いを長期間延滞した、自己破産をしたなどの金融事故の記録が残っている場合(いわゆるブラックリスト状態)、審査通過は難しくなります。

- 申込内容の不備や虚偽: 申込書に記載された勤務先に在籍確認の電話をした際に本人がいなかった、記載内容に嘘があった、などが発覚した場合も審査に落ちる原因となります。

もし一度審査に落ちてしまっても、すぐに諦める必要はありません。不動産会社に相談し、別の保証会社(審査基準が異なる独立系の保証会社など)で再審査してもらったり、家賃の価格帯を下げて別の物件を探し直したりといった対策が考えられます。

連帯保証人が不要でも緊急連絡先は必要

「連帯保証人不要」や「保証会社利用」の物件であっても、ほとんどの場合、「緊急連絡先」の提出は求められます。 この二つを混同しないように注意が必要です。

- 連帯保証人: 借主の債務を保証する人。法的な支払い義務を負う。

- 緊急連絡先: 借主本人と連絡が取れない場合(病気、事故、災害など)に、安否確認や状況伝達のために連絡する相手。金銭的な支払い義務は一切負わない。

緊急連絡先は、あくまで大家さんや管理会社が借主の身に何かあった際の連絡手段を確保するためのものです。そのため、連帯保証人のような厳しい収入審査はありません。一般的には、国内に居住する三親等以内の親族(父母、兄弟姉妹など)に依頼するのが通例です。

親族に頼める人がいない場合は、不動産会社に事情を説明し、友人や職場の上司などでも可能か相談してみましょう。重要なのは、緊急連絡先になってくれる人には、事前に必ず許可を得ておくことです。無断で名前と連絡先を記載するのは、重大なマナートラブルの原因となります。

連帯保証人不要の物件は家賃が割高な傾向がある

「連

帯保証人不要」という条件は、入居者にとって非常に魅力的です。しかし、その手軽さの裏には、コストが隠れている可能性があります。

大家さん側から見れば、連帯保証人という強力な担保がないことは、家賃滞納や夜逃げといったリスクが高まることを意味します。そのリスクを相殺するために、いくつかの方法が取られます。

- 家賃保証会社の利用を必須にする: これが最も一般的なリスクヘッジです。保証料は入居者が負担します。

- 家賃にリスク分を上乗せする: 保証会社の利用を必須にしない代わりに、あらかじめ家賃を周辺の相場よりも高く設定しておくケースです。いわば、大家さんが自分で滞納リスクに対する保険を家賃に含めているようなものです。

そのため、「連帯保証人不要」を謳う物件を検討する際は、必ず周辺にある同程度の間取りや築年数、設備の物件と家賃を比較してみましょう。もし明らかに割高だと感じた場合は、その理由が「保証人不要」という条件にあるのかもしれません。手軽さだけに惹かれるのではなく、トータルで見て自分にとって損のない契約かどうかを冷静に判断することが大切です。

まとめ:自分に合った方法で部屋探しを進めよう

この記事では、賃貸契約における連帯保証人の役割から、連帯保証人がいない場合の具体的な対処法、そして注意点に至るまで、幅広く掘り下げてきました。最後に、本記事の要点を改めて整理します。

- 連帯保証人は借主と同等の重い支払い義務を負う存在であり、安定した収入のある親族が求められるのが一般的です。

- しかし、結論として連帯保証人がいなくても、賃貸契約を結ぶことは十分に可能です。

- 最も一般的な解決策は「家賃保証会社」を利用することで、現代の賃貸契約では主流となっています。ただし、利用には初回保証料や年間更新料といった費用がかかります。

- その他にも、「連帯保証人不要の物件を探す」「クレジットカード会社の保証を利用する」「UR賃貸住宅や公営住宅を検討する」「代理契約をする」といった多様な選択肢があります。

- どうしても人的な保証人が必要な場合は、親族への再相談、地方自治体の支援制度、保証人代行サービスといった手段も考えられますが、それぞれに注意が必要です。

- 連帯保証人が不要な場合でも、「緊急連絡先」は別途必要になることがほとんどであり、両者の役割は全く異なります。

かつては部屋探しの大きな障壁であった連帯保証人の問題も、社会の変化と共に解決策が多様化し、多くの人にとって乗り越えられる課題となっています。重要なのは、連帯保証人がいないという状況を悲観するのではなく、利用できる制度やサービスについて正しい知識を身につけ、ご自身の状況に最も適した方法を選択することです。

あなたの収入状況、貯蓄額、頼れる人の有無、そして住みたい部屋の条件などを総合的に考慮し、最適なプランを立てましょう。例えば、「初期費用を抑えたい」のであればUR賃貸住宅が有力な候補になりますし、「とにかく気に入った物件に住みたい」のであれば家賃保証会社の利用を前提に探すのが現実的です。

部屋探しは、情報収集と準備が成功の鍵を握ります。不安な点や分からないことがあれば、一人で抱え込まずに、不動産会社の担当者に早めに相談することをおすすめします。専門家からのアドバイスを受けることで、自分では気づかなかった道が開けることもあります。

この記事が、あなたの連帯保証人に関する不安を解消し、新しい生活に向けた部屋探しを前向きに進めるための一助となれば幸いです。