賃貸物件を借りる際、当たり前のように求められる「保証会社」の利用。契約手続きを進める中で、「保証会社利用料」という項目を目にし、その金額や仕組みについて疑問を持った方も多いのではないでしょうか。連帯保証人とは何が違うのか、なぜ必要なのか、そして何より「相場はいくらなのか」という点は、お部屋探しにおける重要な関心事です。

この記事では、賃貸契約における保証会社の役割から、気になる利用料(初回保証料・更新料)の相場、支払いタイミング、審査の仕組みまで、網羅的に解説します。保証会社を利用するメリット・デメリットや、もし審査に落ちてしまった場合の対処法、代表的な保証会社の特徴まで、これからお部屋を借りるすべての方が知っておきたい情報をまとめました。

この記事を読めば、保証会社に関する不安や疑問が解消され、納得して賃貸契約を進めることができるようになります。

目次

そもそも賃貸の保証会社とは?

賃貸物件の契約時に登場する「保証会社(家賃保証会社)」とは、入居者が何らかの理由で家賃を支払えなくなった場合に、大家さん(貸主)に対して家賃を立て替えて支払う(代位弁済する)会社のことです。大家さんにとっては家賃滞納リスクを回避できる重要な存在であり、入居者にとっては連帯保証人がいなくてもスムーズに部屋を借りられるという側面を持っています。

近年、ほとんどの賃貸物件で保証会社の利用が必須条件となっており、賃貸契約におけるインフラの一つとして定着しています。

保証会社が必要な理由と背景

なぜ、これほどまでに保証会社の利用が一般的になったのでしょうか。その背景には、社会構造の変化と、貸主・借主双方のニーズの変化が深く関わっています。

貸主(大家さん)側の視点

最大の理由は、家賃滞納リスクの確実な回避です。個人である連帯保証人の場合、たとえ親族であっても、本人と同様に支払い能力がなくなったり、連絡が取れなくなったりするリスクが常に伴います。また、滞納が発生した際に、連帯保証人への請求や交渉には精神的な負担や手間がかかります。

その点、法人である保証会社を利用すれば、滞納が発生しても機械的かつ迅速に家賃が立て替えられるため、大家さんは安定した賃貸経営が可能になります。さらに、家賃滞納だけでなく、入居者とのトラブル解決や、万が一の際の法的手続き(明け渡し請求など)までサポートしてくれるプランもあり、大家さんにとって保証会社は心強いパートナーなのです。

借主(入居者)側の視点

一方、借主側にも保証会社を利用するメリットがあります。その背景にあるのが、連帯保証人の確保が困難になっているという社会的な課題です。

核家族化や未婚率の上昇、人間関係の希薄化により、親族に連帯保証人を頼みたくても頼めない、あるいは頼める親族がいないというケースが増加しています。また、親が高齢で年金収入のみの場合、連帯保証人としての支払い能力が認められず、審査に通らないことも少なくありません。

このような状況で、保証料を支払うことで連帯保証人の役割を代行してくれる保証会社は、多くの人にとって部屋を借りるための重要な選択肢となっています。

このように、保証会社は、家賃滞納リスクを避けたい大家さんと、連帯保証人を見つけるのが難しい入居者、双方のニーズを満たす形で普及してきたのです。

連帯保証人との違い

保証会社と連帯保証人は、「家賃を保証する」という基本的な役割は似ていますが、その性質や責任の範囲、費用面で大きな違いがあります。両者の違いを正しく理解しておくことが重要です。

| 比較項目 | 保証会社 | 連帯保証人 |

|---|---|---|

| 存在 | 企業(法人) | 個人(主に親族) |

| 関係性 | 契約に基づくビジネスの関係 | 血縁や信頼に基づく人間関係 |

| 費用 | 有料(初回保証料、更新料など) | 無料(費用は発生しない) |

| 責任の範囲 | 保証委託契約に定められた範囲内 | 借主と全く同じ責任を負う(極度額の範囲内) |

| 審査 | 独自の基準で機械的に審査 | 貸主が申込者の属性や関係性で判断 |

| 請求の容易さ | 滞納後、速やかに代位弁済 | 請求や交渉に手間と時間がかかる場合がある |

| 継続性 | 安定している | 高齢化や失業などで保証能力が変化するリスク |

最も大きな違いは、「費用」と「責任の重さ」です。

連帯保証人は、あくまで人間関係に基づいて無償で引き受けるものですが、その責任は非常に重いものです。民法改正後(2020年4月施行)は、保証する上限額(極度額)を契約書に明記することが義務付けられましたが、その範囲内であれば、借主本人と全く同等の支払い義務を負います。貸主は借主本人に請求せず、いきなり連帯保証人に請求することも可能です。

一方、保証会社は保証料という費用を支払うことで利用するサービスです。保証の範囲は契約内容によって定められており、あくまでビジネスとしての関係です。この「費用を払って保証サービスを買う」という考え方が、保証会社の基本的な仕組みです。

近年では、この保証会社と連帯保証人の両方を求める「ダブル保証」の物件も増えてきています。これは、大家さんにとってリスクヘッジを二重にする意味合いがあります。

保証会社が保証してくれる範囲

保証会社が具体的に何をどこまで保証してくれるのかは、利用する保証会社や契約プランによって異なりますが、一般的には以下の項目が含まれます。

- 月々の支払い

- 家賃

- 共益費(管理費)

- 駐車場代、駐輪場代

- その他、毎月定額で発生する費用

- 契約更新時の支払い

- 更新料

- 退去時の支払い

- 原状回復費用(借主負担分)

- 退去予告義務違反による違約金

- その他の費用

- 家賃滞納時に発生する遅延損害金

- 鍵の交換費用

- ハウスクリーニング費用

- 明け渡し訴訟など、法的手続きにかかる費用

注意点として、保証会社はあくまで家賃を「立て替える」だけであり、借主の支払い義務が免除されるわけではないことを理解しておく必要があります。保証会社が大家さんに家賃を支払った後、保証会社から借主に対して、立て替えた家賃と手数料(遅延損害金など)の請求が行われます。この請求に応じないと、後述するような厳しい措置が取られることになります。

保証の範囲は契約時に受け取る「保証委託契約書」に詳しく記載されています。契約を結ぶ前に、どこまでの費用が保証の対象となるのかを必ず確認しておきましょう。

賃貸保証会社の利用料(保証料)の相場

保証会社の利用にあたって最も気になるのが、その費用である「保証料」です。保証料は、契約時に一度だけ支払う「初回保証料」と、契約更新のたびに支払う「更新料(年間保証料)」、そして毎月支払う「月額保証料」の3つのタイプに大別されます。物件や保証会社によって料金体系が異なるため、それぞれの相場を把握しておくことが重要です。

初回保証料

初回保証料は、賃貸借契約を結ぶ際に、初期費用の一部として支払う保証料です。多くの保証会社がこのプランを採用しており、最も一般的な料金体系と言えます。

初回保証料の相場は、月額総賃料(家賃+管理費など)の50%〜100%が目安です。例えば、家賃8万円、管理費5千円(月額総賃料8万5千円)の物件の場合、初回保証料は42,500円から85,000円程度となります。

また、料率ではなく、10,000円〜30,000円程度の固定額が設定されているケースもあります。この場合、家賃の金額にかかわらず、保証料は一律です。

| 料金体系 | 相場 | 計算例(月額総賃料85,000円の場合) |

|---|---|---|

| 料率プラン | 月額総賃料の50%〜100% | 42,500円 〜 85,000円 |

| 固定額プラン | 10,000円 〜 30,000円 | 10,000円 〜 30,000円 |

さらに、「最低保証料」が設定されている場合もあります。これは、例えば「月額総賃料の50%(最低保証料20,000円)」のように定められているケースです。この場合、家賃が3万円で計算上の保証料が15,000円だとしても、最低保証料である20,000円を支払う必要があります。家賃が比較的安い物件を借りる際は、この最低保証料の有無も確認しておくと良いでしょう。

更新料(年間保証料)

初回保証料を支払って契約した後も、保証契約を継続するためには「更新料」が必要になります。更新料は「年間保証料」とも呼ばれ、1年ごと、または賃貸契約の更新に合わせて2年ごとに支払うのが一般的です。

更新料の相場は、年間で10,000円〜20,000円程度の固定額、もしくは年間で月額総賃料の10%〜30%程度に設定されていることが多いです。

- 固定額の場合: 毎年10,000円、または2年ごとに20,000円といった形で請求されます。

- 料率の場合: 例えば年間10%で月額総賃料が85,000円なら、年間で8,500円の更新料となります。

更新のタイミングが近づくと、保証会社から直接、または管理会社経由で請求書や振込用紙が郵送されてきます。うっかり支払いを忘れてしまうと、保証契約が解除され、最悪の場合、賃貸契約にも影響が及ぶ可能性があるため、必ず期限内に支払うようにしましょう。

初回保証料が安いプランは、その分、更新料が高めに設定されていることもあるため、契約時に更新料の金額と頻度を必ず確認し、トータルでかかる費用を把握しておくことが賢明です。

月額保証料

近年、初回保証料が無料または非常に安価な代わりに、毎月の家賃と一緒に少額の保証料を支払い続ける「月額保証料」プランも増えてきています。

月額保証料の相場は、月額総賃料の1%〜3%程度です。

例えば、月額総賃料85,000円の物件で料率が2%の場合、毎月1,700円を家賃と一緒に支払うことになります。年間で計算すると20,400円となり、これは年間更新料の相場と近い金額です。

このプランのメリットは、初期費用を大幅に抑えられる点です。初回保証料として数万円をまとめて支払う必要がないため、引っ越し時の金銭的な負担を軽減できます。

一方で、デメリットは、住み続ける限り毎月支払いが発生するため、長期的に見ると総支払額が割高になる可能性があることです。

どの料金プランが自分にとって最適かは、入居期間や初期費用の予算によって異なります。以下の表を参考に、それぞれの特徴を比較検討してみましょう。

| 料金プラン | メリット | デメリット | こんな人におすすめ |

|---|---|---|---|

| 初回保証料+更新料 | ・毎月の支払いは家賃のみでシンプル ・短期入居の場合、総額が安くなる傾向 |

・初期費用の負担が大きい | ・2年未満の短期入居を予定している人 ・初期費用に余裕がある人 |

| 月額保証料 | ・初期費用を大幅に抑えられる | ・長期入居すると総支払額が割高になる ・毎月の支払額が少し増える |

・初期費用をできるだけ抑えたい人 ・長期入居を予定している人(要トータルコスト比較) |

物件によって利用できる保証会社や料金プランは決まっているため、自分で選ぶことは基本的にできません。しかし、物件探しの段階で「初期費用を抑えたい」といった希望を不動産会社に伝えておけば、月額保証料プランのある物件を紹介してくれる可能性があります。

保証料はいつ誰が払う?

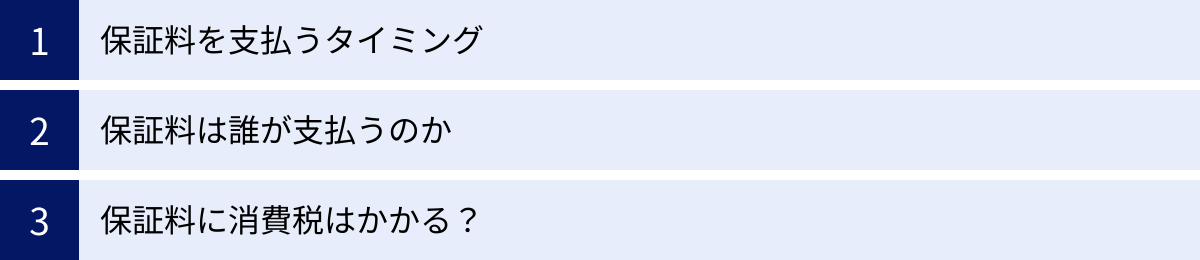

保証料の支払いに関する「タイミング」と「支払い義務者」は、賃貸契約において明確に定められています。また、保証料に消費税がかかるのかどうかも、知っておきたいポイントです。

保証料を支払うタイミング

保証料を支払うタイミングは、その種類によって異なります。

- 初回保証料: 賃貸借契約を結ぶタイミングで支払うのが最も一般的です。敷金、礼金、仲介手数料、前家賃など、いわゆる「初期費用」の内訳の一つとして、不動産会社に一括で支払います。入居審査が終わり、契約日が決まったら、その日までに指定された金額を準備しておく必要があります。

- 更新料(年間保証料): 保証契約の更新時期に支払います。通常、保証契約は1年または2年で満了となり、それを更新するために更新料が必要となります。更新時期の1〜2ヶ月前になると、保証会社から直接、または物件の管理会社を通じて、更新の案内と請求書が郵送されてきます。支払い方法は、コンビニ払いや銀行振込が一般的です。

- 月額保証料: 毎月の家賃と一緒に、口座振替やクレジットカードで支払います。家賃の引き落とし日に、家賃と合算された金額が引き落とされる形が多いため、支払い忘れの心配が少ないのが特徴です。

支払いの流れを時系列で整理すると、以下のようになります。

- 物件申込・審査: 保証会社の審査を受ける。

- 契約日: 初期費用の一部として初回保証料を支払う。

- 入居中: (月額プランの場合)毎月、家賃とともに月額保証料を支払う。

- 1年後または2年後: 保証会社から案内が届き、更新料を支払う。

- 以降、更新のたびに更新料を支払う。

保証料は誰が支払うのか

賃貸の保証料は、原則として、そのサービス(保証)の恩恵を受ける入居者(借主)が全額を負担します。

大家さんにとっては、保証会社の利用は家賃滞納リスクを回避するためのものですが、そのサービスを利用することで「連帯保証人がいなくても部屋を借りられる」というメリットを享受するのは入居者側である、という考え方に基づいています。

そのため、不動産会社から提示される初期費用や更新時の案内に記載されている保証料は、入居者が支払うべき費用となります。

ただし、ごく稀なケースとして、大家さん(貸主)が保証料を負担する物件も存在します。これは、長期間空室が続いている物件などで、入居者を早く決めるためのキャンペーンとして「保証料大家負担」を謳っている場合です。しかし、これは例外的なケースであり、基本的には入居者負担であると認識しておきましょう。

保証料に消費税はかかる?

結論から言うと、賃貸の保証料に消費税はかかりません(非課税)。

初期費用の見積もりを見た際に、保証料の欄に消費税が加算されていないことに気づくかもしれません。

これは、保証料が「保険料」に類似した性質を持つためです。消費税法では、保険料を対価とする役務の提供は非課税取引と定められています。家賃保証サービスもこれに該当すると解釈されており、国税庁の見解でも、信用保証料は非課税とされています。

参照:国税庁 タックスアンサー No.6201 非課税となる取引

したがって、不動産会社から提示された見積書で、もし保証料に消費税が上乗せされていた場合は、誤りである可能性が高いため、確認を求めるのが良いでしょう。ただし、保証料以外の仲介手数料や、その他オプションサービス(鍵交換代、室内消毒料など)には消費税がかかるため、混同しないように注意が必要です。

保証会社の種類と審査基準

一口に「保証会社」と言っても、その成り立ちや審査の際に参照する情報によって、いくつかの種類に分類されます。どの種類の保証会社を利用するかによって、審査の難易度も変わってきます。ここでは、保証会社の主な種類と、共通する審査内容について詳しく解説します。

保証会社の種類

賃貸保証会社は、大きく分けて「信用系」「協会系」「独立系」の3つに分類されます。物件によってどの保証会社を利用するかはあらかじめ決まっており、入居者が選ぶことはできません。

| 種類 | 特徴 | 主な加盟団体・参照情報 | 審査の難易度(傾向) |

|---|---|---|---|

| 信用系保証会社 | 信販会社(クレジットカード会社)が母体。金融系の審査ノウハウを持つ。 | 個人の信用情報機関(CIC, JICCなど) | 厳しい |

| 協会系保証会社 | 保証会社同士で協会を設立し、家賃滞納情報を共有。 | LICC(全国賃貸保証業協会)、CGO(賃貸保証制度協議会)など | 普通〜厳しい |

| 独立系保証会社 | 上記に属さず、独自の基準で審査を行う。 | 自社独自のデータベース | 比較的緩やか |

信用系保証会社

信販会社やクレジットカード会社を母体とする保証会社です。代表的なものに、オリコフォレントインシュアやアプラスなどがあります。

これらの会社は、個人の信用情報を管理する信用情報機関(CIC、JICCなど)に加盟しており、審査の際に申込者の信用情報を照会します。信用情報には、クレジットカードの支払いやローンの返済状況、自己破産などの金融事故情報が登録されています。

そのため、過去にクレジットカードの支払いを長期延滞したり、携帯電話料金の分割払いを滞納したり、債務整理をしたりした経験があると、審査に通るのは非常に難しくなります。審査基準は3種類の中で最も厳しいと言えるでしょう。

協会系保証会社(LICC・CGO)

保証会社が業界団体として設立した協会に加盟している会社群です。代表的な協会に「LICC(全国賃貸保証業協会)」や「CGO(賃貸保証制度協議会)」があります。

これらの協会に加盟している保証会社は、協会内のデータベースで家賃の滞納情報を共有しています。つまり、過去にLICC加盟のA社を利用して家賃を滞納した場合、次にLICC加盟のB社が使える物件に申し込むと、その滞納情報が照会され、審査に影響が出る可能性があります。

信用情報機関の情報は見ませんが、過去の家賃トラブルに厳しいのが特徴です。

独立系保証会社

上記の信用系や協会系に属さず、完全に独自の基準で審査を行う保証会社です。代表的な会社に、日本賃貸保証(JID)やCasa、ジェイリースなどがあります(ただし、これらの会社も一部で協会に加盟しているケースもあるため、完全に独立しているとは限らない場合があります)。

独立系保証会社は、信用情報や協会共有の滞納情報を参照しないため、過去の金融トラブルや家賃滞納歴よりも、「現在の支払い能力」を重視する傾向があります。そのため、3種類の中では審査が比較的緩やかだと言われており、過去にトラブルがあった人でも審査に通る可能性があります。ただし、審査基準は会社ごとに大きく異なるため、一概に「必ず通る」わけではありません。自社内での過去のトラブル履歴は厳しくチェックされます。

保証会社の主な審査内容

保証会社は、申込者が「家賃を継続的に支払える人物か」「信頼できる人物か」を判断するために、様々な角度から審査を行います。主な審査内容は以下の通りです。

支払い能力(年収と家賃のバランス)

最も重要な審査項目です。安定した収入があり、家賃を問題なく支払っていけるかが判断されます。

一般的に、年間の手取り収入(年収)に占める年間家賃の割合が30%以内、つまり「家賃が月収の1/3以下」であることが一つの目安とされています。より厳しく見られる場合は、「家賃が年収の1/36以下」という基準で判断されることもあります。

例えば、家賃10万円の物件なら、月収30万円以上(年収360万円以上)が目安となります。

正社員や公務員など、安定した雇用形態は高く評価されます。一方で、契約社員や派遣社員、アルバイト、自営業の場合は、収入の安定性を証明するために、確定申告書の写しや預貯金残高の提示を求められることがあります。

信用情報(クレジットカードや家賃の滞納歴)

前述の通り、保証会社の種類によってチェックする範囲は異なりますが、支払いに関する信頼性は重要なポイントです。

- 信用系保証会社: クレジットカード、キャッシング、各種ローンの返済状況を厳しくチェックします。スマートフォンの本体代金を分割払いにしている場合、その支払いが遅れるだけでも信用情報に記録されるため注意が必要です。

- 協会系保証会社: 過去に加盟会社で家賃を滞納した、あるいはトラブルを起こした履歴がないかをチェックします。

- 独立系保証会社: 上記2つの情報は参照しませんが、自社内での過去の利用履歴は確認します。

申込者の職業や人柄

申込書に記載された勤務先や勤続年数、雇用形態も、安定性を測る上で重要な情報です。勤続年数が長いほど、収入が安定的であると評価されやすくなります。

また、直接的な審査項目ではありませんが、申込時の態度や言動、身だしなみも意外と影響することがあります。不動産会社の担当者は、申込者と直接やり取りをする中で受けた印象を保証会社に伝えることがあります。「高圧的な態度だった」「質問への回答が曖昧だった」といったネガティブな情報が伝わると、入居後のトラブルを懸念され、審査に不利に働く可能性も否定できません。

反社会的勢力と関わりがないか

これは全ての保証会社に共通する絶対的な審査基準です。申込者本人や、申込書に記載された緊急連絡先などが反社会的勢力と一切関係がないことは、入居の必須条件です。暴力団排除条例に基づき、厳格にチェックされます。万が一、関係者であることが判明した場合は、即座に審査に落ちますし、契約後に判明した場合は契約解除の対象となります。

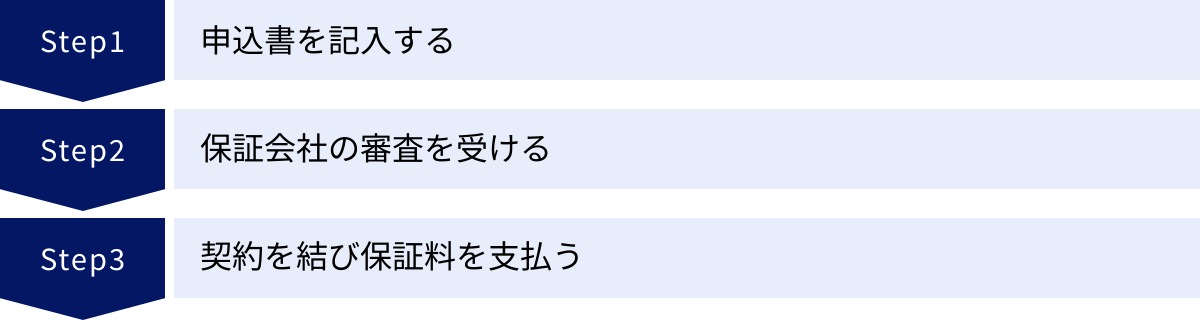

保証会社を利用する3つのステップ

保証会社の利用は、賃貸契約のプロセスに組み込まれています。物件の申し込みから契約まで、どのような流れで進んでいくのか、3つのステップに分けて具体的に見ていきましょう。

① 申込書を記入する

気に入った物件が見つかったら、最初に行うのが「入居申込書」の記入です。この申込書が、保証会社の審査書類を兼ねていることがほとんどです。不動産会社の店舗で、担当者の説明を受けながら記入します。

主な記入項目は以下の通りです。

- 申込者本人の情報: 氏名、生年月日、現住所、電話番号、性別、国籍など

- 勤務先の情報: 会社名、所在地、電話番号、所属部署、役職、業種、勤続年数

- 収入に関する情報: 年収(額面)、月収(手取り)

- 入居に関する情報: 入居希望日、入居人数、同居人の氏名・続柄・生年月日など

- 緊急連絡先の情報: 氏名、続柄、住所、電話番号(親族を立てるのが一般的)

- 連帯保証人の情報: (必要な場合)氏名、続柄、住所、勤務先、年収など

ここで最も重要なのは、全ての項目を正確に、正直に記入することです。年収を多めに書いたり、勤続年数を偽ったりといった虚偽の記載は、審査の過程で必ずと言っていいほど発覚します。在籍確認の電話や提出書類との矛盾から嘘が判明した場合、信用できない人物とみなされ、即座に審査落ちの原因となります。たとえ審査に不安があったとしても、正直に記入することが鉄則です。

② 保証会社の審査を受ける

申込書と本人確認書類(運転免許証、健康保険証など)を不動産会社に提出すると、その情報が保証会社に送られ、審査が開始されます。

審査にかかる期間は、早ければ当日中、通常は2〜3営業日程度です。長い場合でも1週間以内には結果が出ることがほとんどです。

審査の過程で、保証会社から申込者本人や緊急連絡先、勤務先へ確認の電話がかかってくることがあります。

- 本人確認: 申込内容に間違いがないか、入居の意思があるかなどを確認されます。知らない番号からの電話でも必ず出るようにし、丁寧に対応しましょう。

- 緊急連絡先への確認: 申込書に記載された緊急連絡先が実在するか、本人との関係性を確認されます。事前に緊急連絡先になってくれる人へ、保証会社から電話があるかもしれない旨を伝えておくとスムーズです。

- 在籍確認: 申込書に記載された勤務先に本当に在籍しているかを確認するために、会社へ電話がかかってくることがあります。保証会社は社名を名乗らず個人名で電話をかけてくることが多いため、プライバシーは配慮されます。

これらの電話に誰も出なかったり、申込内容と異なる回答をしたりすると、審査が保留になったり、最悪の場合は審査に落ちたりする原因になるため、注意が必要です。

③ 契約を結び保証料を支払う

無事に審査を通過すると、不動産会社から「審査承認」の連絡が入ります。その後、賃貸借契約を結ぶ日(契約日)が設定されます。

契約日には、不動産会社に行き、物件の貸主(または代理の管理会社)と借主、そして不動産会社の三者で契約手続きを進めます。この際、賃貸借契約書とあわせて「保証委託契約書」にも署名・捺印をします。この保証委託契約書が、保証会社との正式な契約書となります。

契約内容の説明をよく聞き、理解した上で署名・捺印をしましょう。特に、保証の範囲、更新料の金額と時期、滞納時のルールなどは重要なポイントです。

そして、契約手続きと同時に、敷金、礼金、仲介手数料、前家賃などと合算された初期費用を支払います。初回保証料もこの初期費用に含まれています。支払いが完了し、契約書への署名・捺”印が終われば、すべての手続きは完了です。後日、鍵を受け取り、晴れて入居となります。

賃貸で保証会社を利用するメリット

保証会社の利用には費用がかかるため、デメリットばかりが注目されがちですが、入居者にとっても多くのメリットがあります。保証会社がなければ、現代の賃貸契約は成り立たないと言っても過言ではありません。

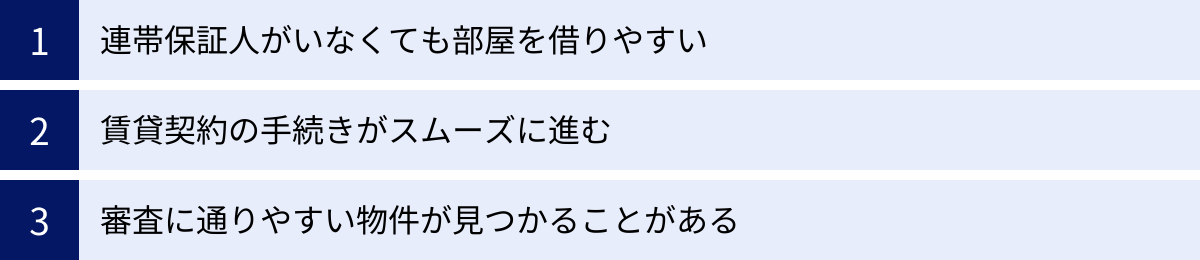

連帯保証人がいなくても部屋を借りやすい

これが保証会社を利用する最大のメリットです。

前述の通り、核家族化や高齢化、人間関係の変化により、連帯保証人を頼める人がいないケースは年々増加しています。

- 「親族と疎遠で頼みづらい」

- 「両親が高齢で、年金生活のため保証人になれない」

- 「兄弟はいるが、収入が不安定で頼れない」

- 「外国籍で、日本に頼れる親族がいない」

このような状況にある人々にとって、保証会社はまさに救世主です。保証料を支払うことで、個人の信用に代わって法人が保証を提供してくれるため、連帯保証人という高いハードルを越えずに、希望の物件を借りる道が開かれます。もし保証会社の仕組みがなければ、多くの人が住まいを確保することに困難をきたしていたでしょう。

賃貸契約の手続きがスムーズに進む

連帯保証人を立てる場合、契約手続きは意外と煩雑です。連帯保証人本人に契約内容を説明し、納得してもらった上で、実印での捺印と印鑑証明書の提出を求められます。遠方に住んでいる場合は書類を郵送でやり取りする必要があり、時間と手間がかかります。

その点、保証会社を利用する場合、必要なのは申込者本人の情報と書類だけです。連帯保証人を探したり、書類の準備を依頼したりする手間が一切かからないため、申し込みから契約までのプロセスが非常にスピーディーに進みます。

特に、急な転勤や進学で、すぐにでも引っ越し先を決めなければならない状況では、この手続きのスムーズさは大きなメリットと言えるでしょう。

審査に通りやすい物件が見つかることがある

少し意外に思われるかもしれませんが、保証会社の利用は、入居審査全体のハードルを下げる効果も期待できます。

大家さんにとって最大の懸念は家賃滞納リスクです。保証会社を利用することで、そのリスクがほぼゼロになります。大家さんは安心して物件を貸し出すことができるため、入居者の属性(職業や年収など)に対する審査基準を、ある程度緩和する傾向があります。

例えば、個人事業主(フリーランス)や転職したばかりで勤続年数が短い人、あるいは収入がやや不安定な職業の人は、連帯保証人だけでは大家さんの不安を払拭できず、審査に通りにくいことがあります。しかし、保証会社の利用が前提であれば、「家賃の支払いは保証会社が保証してくれるから大丈夫だろう」と判断され、入居が許可される可能性が高まるのです。

このように、保証会社は、多様な働き方やライフスタイルを持つ人々が、住まいを確保しやすくする社会的な役割も担っていると言えます。

賃貸で保証会社を利用するデメリット・注意点

メリットの多い保証会社ですが、もちろん良い面ばかりではありません。利用するにあたって、知っておくべきデメリットや注意点も存在します。これらを理解した上で、納得して契約に臨むことが大切です。

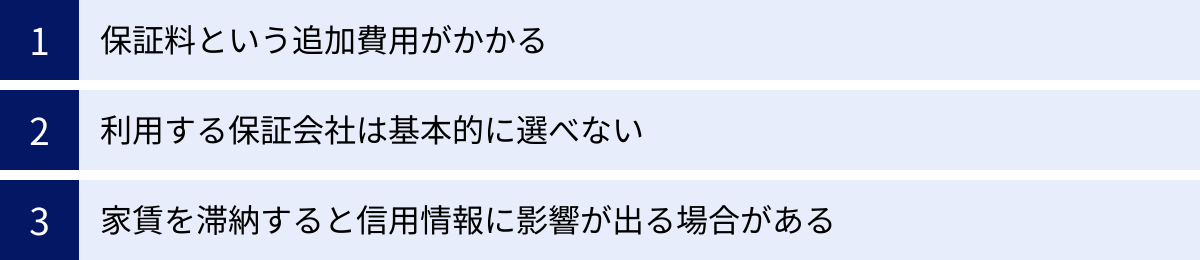

保証料という追加費用がかかる

これが最も大きなデメリットです。連帯保証人を立てる場合は費用がかからないのに対し、保証会社を利用すると、必ず保証料が発生します。

- 初期費用の増加: 賃貸契約時の初期費用は、敷金・礼金・仲介手数料・前家賃など、ただでさえ高額になりがちです。そこに初回保証料として家賃の0.5〜1ヶ月分が上乗せされるため、金銭的な負担はさらに大きくなります。

- 継続的なコスト: 契約は一度きりではありません。1〜2年ごとの更新時には、1万円〜2万円程度の更新料がかかります。月額プランの場合は、住み続ける限り毎月費用が発生します。

「保証」という安心を得るためのコストではありますが、家計にとっては純粋な支出増となります。物件を探す際には、家賃だけでなく、この保証料も含めたトータルコストで判断することが重要です。

利用する保証会社は基本的に選べない

「A社のプランは高いから、安いB社を使いたい」と思っても、それはできません。どの保証会社を利用するかは、その物件の大家さんや管理会社が指定しており、入居者が自由に選ぶことは原則として不可能です。

物件ごとに提携している保証会社が決まっているため、「この物件を借りたいなら、この保証会社と契約してください」という形になります。保証料の料金体系や審査の厳しさも、その指定された保証会社に従うしかありません。

もし、特定の保証会社の審査に不安がある場合(例えば、過去にその系列でトラブルがあったなど)は、その物件を諦めて、別の保証会社を利用している他の物件を探す必要があります。物件探しの段階で、不動産会社に「独立系の保証会社が使える物件はありますか?」などと相談してみるのも一つの手です。

家賃を滞納すると信用情報に影響が出る場合がある

保証会社を利用しているからといって、家賃の支払いを疎かにしてはいけません。万が一家賃を滞納し、保証会社が代位弁済(立て替え払い)を行うと、深刻な事態に発展する可能性があります。

保証会社は、立て替えた家賃を入居者に請求します。この請求を無視し続けたり、滞納を繰り返したりすると、以下のようなリスクが生じます。

- 遅延損害金の発生: 立て替えた家賃に対し、年率14.6%などの高い利率で遅延損害金が加算され、支払うべき金額が膨らんでいきます。

- 契約解除・強制退去: 滞納が続くと、保証会社との保証委託契約が解除されます。多くの場合、賃貸借契約書には「保証契約の継続」が入居の条件とされているため、これを理由に賃貸借契約も解除され、最終的には裁判を経て強制退去となる可能性があります。

- 信用情報への記録: 特に信用系の保証会社を利用している場合、家賃の滞納情報は個人の信用情報(ブラックリスト)に事故情報として登録されることがあります。協会系の保証会社でも、加盟会社間で滞納情報が共有されます。

一度信用情報に傷がついてしまうと、その後の数年間、クレジットカードの新規作成や更新、自動車ローンや住宅ローンなどの各種ローン審査、さらにはスマートフォンの分割購入などが非常に困難になります。

「家賃の滞納」が、将来の生活設計に大きな影響を及ぼす可能性があることを、肝に銘じておく必要があります。保証会社はあくまで最終的なセーフティネットであり、計画的な家賃支払いが大前提です。

もし保証会社の審査に落ちたら?対処法を解説

万全の準備をして申し込んだにもかかわらず、保証会社の審査に落ちてしまうことも残念ながらあり得ます。しかし、一度審査に落ちたからといって、部屋を借りることを諦める必要はありません。まずは原因を分析し、適切な対処法を講じることが重要です。

審査に落ちる主なケース

保証会社は、審査に落ちた具体的な理由を教えてくれないのが一般的です。しかし、原因の多くは以下のいずれかのケースに該当します。

- 年収と家賃のバランスが悪い: 審査基準の目安である「家賃が月収の3分の1」を大幅に超えている場合、支払い能力に懸念があると判断されます。

- 過去の金融トラブル: 信用系の保証会社の場合、クレジットカードやローンの延滞、債務整理などの履歴があると、審査通過は極めて困難です。自分では忘れているような小さな延滞が原因のこともあります。

- 過去の家賃滞納: 協会系の保証会社の場合、加盟会社での家賃滞納歴が共有されているため、それが原因で審査に落ちることがあります。

- 申込書の内容に不備・虚偽があった: 記入漏れや間違い、あるいは年収や勤続年数などで嘘の記載が発覚した場合、信用できないと判断されます。

- 不安定な収入: 無職や求職中、水商売、フリーランスなどで収入が不安定とみなされた場合。また、転職直後で勤続年数が極端に短い場合も不利になることがあります。

- 本人確認が取れなかった: 審査の過程で、本人や緊急連絡先に電話連絡が取れなかった場合、審査がストップしたり否決されたりします。

審査に落ちた場合の対処法

審査に落ちてしまったら、以下の対処法を検討してみましょう。不動産会社の担当者に正直に状況を話し、相談に乗ってもらうのが近道です。

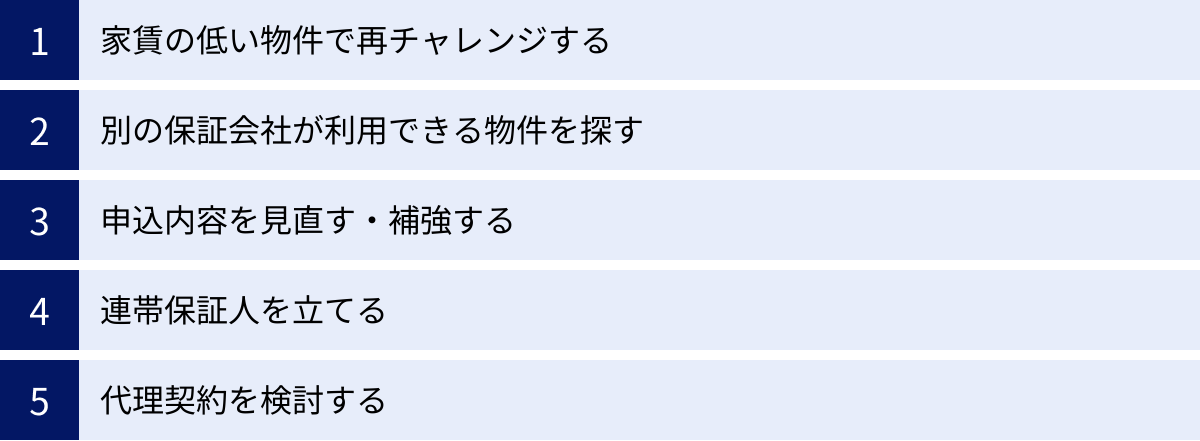

- 家賃の低い物件で再チャレンジする:

最もシンプルで効果的な方法です。年収と家賃のバランスが原因で落ちた可能性が高い場合、家賃の予算を下げて物件を探し直すことで、審査基準をクリアできる可能性が高まります。 - 別の保証会社が利用できる物件を探す:

保証会社の種類によって審査基準は異なります。例えば、信用系の保証会社で落ちた場合でも、独立系の保証会社が使える物件であれば、審査に通る可能性があります。不動産会社の担当者に「独立系の保証会社を使える物件はありませんか?」と聞いてみましょう。 - 申込内容を見直す・補強する:

安定収入を示すための補強材料を準備できないか検討します。- 預貯金審査: 無職やフリーランスの場合でも、十分な預貯金があることを通帳のコピーなどで証明できれば、支払い能力を認められて審査に通ることがあります。「預貯金審査」が可能な物件を探してもらいましょう。

- 収入合算: パートナーや同居人に安定した収入がある場合、その収入を合算して申し込む「収入合算」という方法もあります。

- 内定通知書: 就職や転職が決まっている場合は、内定通知書を提出することで、将来の収入源を証明できます。

- 連帯保証人を立てる:

最近では保証会社の利用が必須の物件が多いですが、中には「連帯保証人を立てるならOK」という物件や、「保証会社の審査が通らない場合は、連帯保証人を追加することで再審査可能」というケースもあります。支払い能力のある親族などに連帯保証人を頼めるのであれば、選択肢の一つになります。 - 代理契約を検討する:

申込者本人の名義では審査に通らない場合に、親など安定した収入のある親族に契約者(借主)になってもらう方法です。ただし、この場合、契約者本人はその物件に住まないため、大家さんや管理会社から許可を得る必要があります。また、又貸し(転貸)とみなされないよう、入居者として自分の名前も届け出る必要があります。

審査に落ちると落ち込んでしまいますが、諦めずに不動産会社の担当者と協力し、自分に合った対処法を見つけることが大切です。

保証料を払えないとどうなる?

初回保証料や更新料は、賃貸契約を維持するために不可欠な費用です。もし、これらの保証料を支払えなかったり、支払いが遅れたりすると、深刻な結果を招く可能性があります。

遅延損害金が発生する

保証料の支払いは、保証会社との保証委託契約に基づく金銭債務です。そのため、定められた期日までに支払いが完了しない場合、遅延損害金が発生します。

遅延損害金の利率は保証会社や契約内容によって異なりますが、年率14.6%といった高めの利率が設定されていることが一般的です。支払いが遅れれば遅れるほど、本来の保証料に加えて支払うべき金額が増えていってしまいます。

特に、1年または2年ごとにやってくる更新料は、うっかり忘れてしまいがちです。保証会社からの案内を見逃さず、必ず期限内に支払うようにしましょう。もし支払いが難しい場合は、無視するのではなく、正直に保証会社へ連絡し、支払いの相談をすることが重要です。場合によっては、分割払いなどの相談に応じてくれる可能性もゼロではありません。

契約が解除され強制退去になる可能性も

保証料の未払いを放置した場合、最も深刻な結果が契約の解除です。

- 保証委託契約の解除:

保証料が支払われないと、保証会社は保証委託契約を解除することができます。つまり、「あなたの保証はもうしません」という状態になります。 - 賃貸借契約への影響:

現在の賃貸借契約書の多くには、「保証会社との保証委M託契約を締結し、これを継続すること」が入居の条件として明記されています。そのため、保証会社との契約が解除されると、賃貸借契約の前提条件を満たしていないことになり、大家さん(貸主)はそれを理由に賃貸借契約の解除を通知することができます。 - 明け渡し請求と強制退去:

賃貸借契約が解除されたにもかかわらず、入居者が退去しない場合、大家さんは裁判所に建物の明け渡しを求める訴訟を提起することができます。裁判で大家さんの主張が認められれば、最終的には裁判所の執行官によって強制的に退去させられる(強制執行)ことになります。

このように、保証料の未払いは、単なる支払いの遅れでは済まされません。住む場所を失うという、非常に重大な事態に直結する可能性があることを、強く認識しておく必要があります。家賃だけでなく、更新保証料も賃貸生活を維持するための重要なコストと捉え、計画的に準備しておくことが不可欠です。

代表的な賃貸保証会社4選

日本には数多くの賃貸保証会社が存在します。ここでは、業界でも特に知名度が高く、利用される機会の多い代表的な4社について、それぞれの特徴を公式情報に基づいて紹介します。どの会社も、貸主と借主をつなぐ重要な役割を担っています。

① 全保連(ぜんほれん)

全保連株式会社は、沖縄に本社を置き、全国に拠点を展開する業界最大手の保証会社の一つです。

協会系(LICC加盟)の保証会社として知られており、幅広いネットワークと実績を持っています。

特徴は、複数の保証プランを提供している点です。初回保証料が賃料総額の100%で更新料がないプランや、初回保証料30%で年間更新料がかかるプランなど、物件や貸主のニーズに合わせて柔軟に対応しています。また、事業用物件(オフィスや店舗)の保証にも強く、個人から法人まで幅広くカバーしているのが強みです。

LICCに加盟しているため、過去にLICC加盟会社で家賃滞納などのトラブルがあった場合は、審査に影響が出る可能性があります。

参照:全保連株式会社 公式サイト

② 日本賃貸保証(JID)

日本賃貸保証株式会社、通称「JID」は、独立系の保証会社として草分け的な存在です。

審査において個人の信用情報(CICなど)を参照せず、独自の基準で審査を行うため、比較的幅広い層の人が利用しやすいと言われています。過去に金融トラブルを経験した人や、外国籍の人、生活保護受給者など、一般的な審査では通りにくいとされるケースにも対応できるプランを用意しているのが大きな特徴です。

一方で、自社内での過去の滞納履歴は厳しくチェックされます。全国に支店網を持ち、対面でのコンサルティングを重視するなど、丁寧なサポート体制も評価されています。

参照:日本賃貸保証株式会社 公式サイト

③ Casa(カーサ)

株式会社Casaは、東証プライム市場に上場している大手保証会社です。

独立系の保証会社であり、先進的なサービスを積極的に展開しているのが特徴です。例えば、入居者向けに、家賃の支払いでdポイントやPontaポイントが貯まるサービスや、提携するサービスの優待を受けられるクラブオフサービスなどを提供しており、入居者への付加価値提供に力を入れています。

保証プランも複数用意されており、貸主のニーズに応じたカスタマイズが可能です。上場企業としての信頼性の高さも、多くの大家さんや管理会社から選ばれる理由の一つとなっています。

参照:株式会社Casa 公式サイト

④ ジェイリース

ジェイリース株式会社も、東証プライム市場に上場している独立系の保証会社です。

本社は大分県にあり、全国展開しています。家賃保証事業に加え、医療費保証や養育費保証など、事業領域を多角化しているのが特徴です。

賃貸保証においては、独自の審査ノウハウを活かし、スピーディーな審査を強みとしています。また、保証内容が手厚いプランも用意されており、貸主からの信頼も厚いです。入居者にとっても、24時間駆けつけサービスなどの付帯サービスが利用できる場合があり、安心して生活できるサポート体制を整えています。

参照:ジェイリース株式会社 公式サイト

これらの保証会社は、それぞれに特徴や強みがあります。自分が借りる物件がどの保証会社を利用しているかを知ることはできませんが、これらの代表的な会社の存在を知っておくことで、保証会社への理解がより深まるでしょう。

賃貸の保証会社に関するよくある質問

最後に、賃貸の保証会社に関して、多くの人が抱く素朴な疑問についてQ&A形式で回答します。

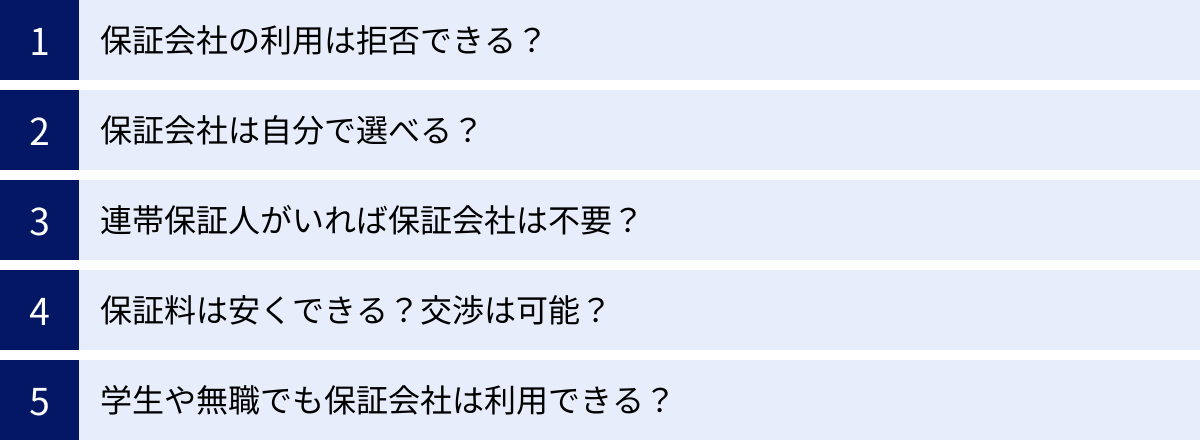

保証会社の利用は拒否できる?

結論として、保証会社の利用が必須となっている物件では、利用を拒否することはできません。

拒否するということは、大家さんが定めた入居条件を満たさないということになるため、その物件への入居は断られてしまいます。

現在、首都圏をはじめとする都市部の賃貸物件のほとんどで、保証会社の利用が必須条件となっています。「保証会社を使わずに契約したい」という場合は、利用が任意、または不要の物件を根気強く探すしかありませんが、その選択肢は非常に限られているのが実情です。

保証会社は自分で選べる?

いいえ、保証会社を自分で選ぶことは基本的にできません。

前述の通り、どの保証会社を利用するかは、物件の大家さんや管理会社がすでに決めています。入居希望者は、その指定された保証会社と契約することになります。

料金プランやサービス内容を比較して、「こちらの保証会社の方が安いから変更してほしい」といった交渉も不可能です。物件選びは、保証会社選びとセットであると考えるのが現実的です。

連帯保証人がいれば保証会社は不要?

連帯保証人がいても、保証会社の利用を求められるケースが非常に増えています。

一昔前は、連帯保証人を立てれば保証会社は不要なのが一般的でした。しかし現在では、大家さんのリスク回避意識の高まりから、「保証会社」と「連帯保証人」の両方を求める「ダブル保証」が主流になりつつあります。

これは、大家さんから見れば、保証会社による金銭的な保証と、連帯保証人という心理的な歯止めの両方を確保できるため、より安心して物件を貸せるからです。特に、学生や新社会人など、申込者本人の収入や信用がまだ十分でない場合に、親族の連帯保証人を追加で求められることが多くあります。

保証料は安くできる?交渉は可能?

残念ながら、保証料を交渉して安くすることはほぼ不可能です。

保証料は、保証会社が提供するサービスプランに基づいて一律に定められています。不動産会社や大家さんが個別の判断で料金を変更できるものではありません。

費用を抑えたい場合は、交渉するのではなく、物件探しの段階で「初回保証料が安い物件」や「月額保証料プランの物件」といった条件で探してもらうのが唯一の方法です。

学生や無職でも保証会社は利用できる?

はい、学生や無職であっても、条件次第で保証会社を利用することは可能です。

- 学生の場合:

学生本人は収入がないか、あってもアルバイト収入のみであることがほとんどです。そのため、親権者(主に親)を契約者とするか、連帯保証人として立てることを条件に、審査に通るケースが一般的です。保証会社も、親権者の収入や信用を基に審査を行います。 - 無職・求職中の場合:

定職がない状態での審査は厳しくなりますが、可能性はゼロではありません。この場合、支払い能力を客観的に証明することが鍵となります。家賃の1〜2年分に相当する十分な預貯金があることを示す「預貯金残高証明書(通帳のコピーなど)」を提出したり、就職先が内定している場合は「内定通知書」を提出したりすることで、審査を通過できる場合があります。不動産会社の担当者に状況を正直に話し、どのような書類を準備すれば良いか相談してみましょう。