新しい生活のスタートとなる部屋探し。気に入った物件が見つかり、いざ申し込みへ進むと「保証会社の審査」というステップが待っています。この審査が一体何なのか、どんなことをチェックされるのか、不安に思う方も少なくないでしょう。特に初めて一人暮らしをする方や、転職直後、フリーランスの方など、ご自身の状況で審査に通るか心配な方もいるかもしれません。

この記事では、賃貸契約における保証会社の役割から、審査でチェックされる具体的な項目、審査の流れと期間、必要書類、そして万が一審査に落ちてしまった場合の対処法まで、網羅的に詳しく解説します。

保証会社の審査は、決して難しいものではありません。仕組みを正しく理解し、ポイントを押さえて準備すれば、スムーズに通過できる可能性が格段に高まります。この記事を最後まで読めば、保証会社の審査に対する不安が解消され、自信を持って部屋探しに臨めるようになるはずです。

目次

賃貸契約で必要な保証会社とは?

賃貸物件を契約する際、当たり前のように利用が求められる「保証会社」。まずは、この保証会社がどのような存在で、なぜ現代の賃貸契約に不可欠となっているのか、その基本的な役割と背景、そして種類について掘り下げていきましょう。

保証会社の役割

保証会社の最も基本的な役割は、入居者が何らかの理由で家賃を支払えなくなった場合に、入居者に代わって大家さん(貸主)に家賃を立て替えて支払うことです。これにより、大家さんは家賃収入が途絶えるリスクを回避でき、安定した賃貸経営を行えます。

もちろん、保証会社はボランティアではありません。立て替えた家賃は、後日、保証会社から入居者本人に対して請求されます。つまり、保証会社は大家さんにとっては「家賃滞納リスクを保証する保険」のような存在であり、入居者にとっては「万が一の際に家賃支払いを保証してくれる存在」と言えます。

保証の範囲は家賃だけにとどまりません。多くの保証会社では、以下のような費用も保証対象としています。

- 共益費・管理費

- 更新料

- 退去時の原状回復費用

- 契約解除後の明け渡しまでの賃料相当損害金

- 訴訟費用

これらの保証があることで、大家さんは安心して物件を貸し出すことができます。入居者側から見れば、保証料という費用負担はありますが、連帯保証人という重い責任を親族や友人に頼む必要がなくなるという大きなメリットがあります。

なぜ保証会社の利用が必要なのか

かつての賃貸契約では、「連帯保証人」を立てることが一般的でした。連帯保証人とは、契約者本人と同等の支払い義務を負う人のことで、主に親や兄弟といった親族がその役割を担っていました。

しかし、時代と共に社会構造は変化し、連帯保証人を見つけることが困難なケースが増えてきました。

- 核家族化・人間関係の希薄化: 頼れる親族が遠方に住んでいたり、関係性が疎遠であったりして、連帯保証人を頼みづらい人が増えました。

- 高齢化: 親が高齢で年金生活を送っており、連帯保証人としての十分な支払い能力がないケースが増加しました。

- 外国人契約者の増加: 日本に親族がいない外国人の方は、連帯保証人を見つけることが極めて困難です。

こうした背景から、大家さん側も個人である連帯保証人からの家賃回収に手間やリスクを感じるようになりました。たとえ連帯保証人がいても、支払いを拒否されたり、連絡が取れなくなったりするケースも少なくありません。

そこで登場したのが「保証会社」です。法人である保証会社を利用すれば、大家さんは滞納家賃をほぼ確実に回収できます。このような貸主側のリスクヘッジの観点から、現在では首都圏を中心に多くの物件で保証会社の利用が必須条件となっているのです。入居者にとっても、保証料を支払うことでスムーズに契約を進められるため、双方にとって合理的なシステムとして定着しています。

保証会社の種類

一言で保証会社といっても、その審査基準や参照する情報は会社によって大きく異なります。主に「信用系(信販系)」「LICC系」「独立系」の3つの系統に分類され、それぞれに特徴があります。自分が申し込む物件がどの系統の保証会社を利用しているかを知ることは、審査対策を立てる上で非常に重要です。

| 保証会社の種類 | 主な特徴 | 審査で重視する情報 | 審査難易度(目安) |

|---|---|---|---|

| 信用系(信販系) | クレジットカード会社やその関連会社が運営 | 個人の信用情報(CIC, JICCなど) | 厳しい |

| LICC系 | 全国賃貸保証業協会(LICC)に加盟 | LICC加盟会社間の家賃滞納情報 | 普通 |

| 独立系 | 上記に属さず、独自の基準で審査 | 申込書の内容、収入の安定性、人柄 | 比較的緩やか |

信用系(信販系)保証会社

信用系(信販系)保証会社は、クレジットカード会社や信販会社、またはそのグループ企業が運営しています。

最大の特徴は、審査の際に個人の信用情報を専門機関に照会することです。信用情報とは、クレジットカードの利用履歴やローンの契約・返済状況、スマートフォンの分割払いの支払い状況などが記録されたデータのことです。これらの情報は、CIC(株式会社シー・アイ・シー)やJICC(株式会社日本信用情報機構)といった信用情報機関に集約されています。

もし過去にクレジットカードの支払いを延滞したり、自己破産などの債務整理を行ったりした履歴(いわゆる「金融事故情報」)が記録されている場合、信用系保証会社の審査に通過することは極めて困難です。この状態は俗に「ブラックリストに載る」と言われます。

審査は厳しい反面、機械的な審査が多く、申込者の属性や信用情報に問題がなければ、審査結果がスピーディーに出る傾向があります。

LICC系保証会社

LICCとは「一般社団法人 全国賃貸保証業協会」の略称です。LICC系の保証会社は、この協会に加盟している保証会社を指します。

LICC系の最大の特徴は、加盟している保証会社間で家賃の滞納情報を共有していることです。過去にLICC加盟の保証会社を利用した賃貸物件で家賃を滞納したことがあると、その情報がデータベースに登録され、別のLICC系保証会社の審査を受ける際に不利に働く可能性があります。

一方で、LICC系は原則として信用情報機関(CICなど)への照会は行いません。そのため、過去にクレジットカードの延滞などがあっても、家賃滞納の経験がなければ審査に通る可能性は十分にあります。審査難易度は、信用系と独立系の中間程度とされています。

独立系保証会社

独立系保証会社は、信用系やLICC系のどちらにも属さず、独自の審査基準を設けている保証会社です。

信用情報機関やLICCのデータベースを参照しないため、過去に金融トラブルや家賃滞納の経験がある人でも、審査に通る可能性があるのが最大の特徴です。そのため、他の保証会社で審査に落ちてしまった人にとって「最後の砦」となることも少なくありません。

では、何を基準に審査しているのでしょうか。独立系保証会社は、申込書に記載された内容(年収、勤務先、勤続年数など)や、本人確認の電話における対応、不動産会社からのヒアリングなどを総合的に判断します。つまり、現在の支払い能力と、人としての信頼性をより重視する傾向にあります。審査基準は会社によって様々で、比較的緩やかな会社もあれば、独自の厳しい基準を持つ会社も存在します。

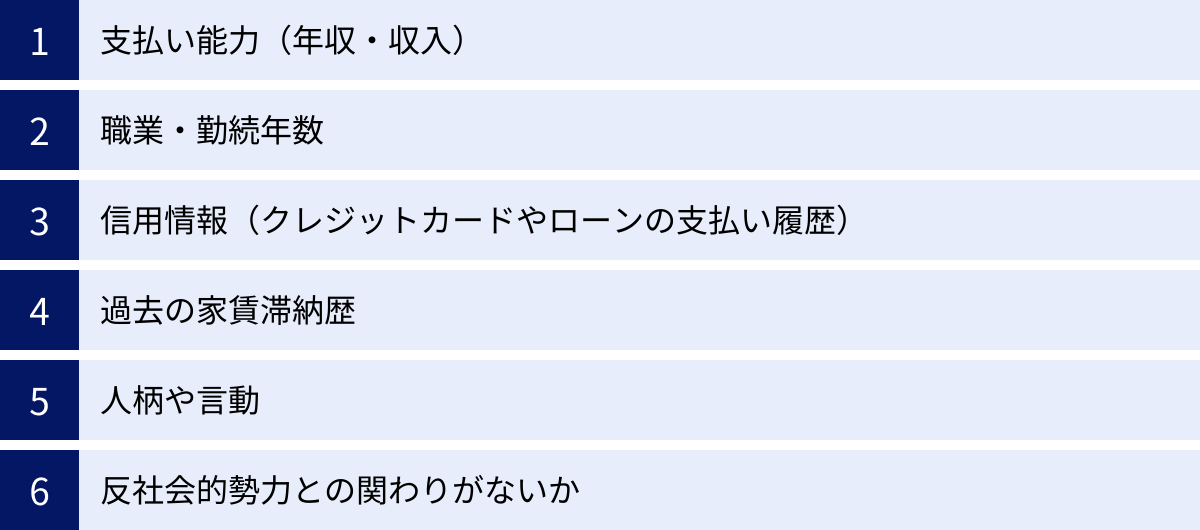

保証会社の審査でチェックされる項目・基準

保証会社は、入居者が家賃を払い続けられる人物かどうかを多角的に評価します。一体、申込書のどこを見て、何を判断しているのでしょうか。ここでは、保証会社の審査で特に重要視される6つのチェック項目と、その基準について詳しく解説します。

支払い能力(年収・収入)

審査において最も重要視されるのが、契約者の支払い能力、つまり安定した収入があるかどうかです。保証会社は「この人は毎月きちんと家賃を払えるだろうか」という点をシビアに見ています。

その際の一般的な目安として用いられるのが、「家賃が年収の36分の1以内(月収の3分の1以内)」という基準です。

- 年収360万円の場合: 月収は30万円。家賃の目安は10万円以下。

- 年収450万円の場合: 月収は37.5万円。家賃の目安は12.5万円以下。

- 年収600万円の場合: 月収は50万円。家賃の目安は16.6万円以下。

この基準を大幅に超える家賃の物件に申し込むと、支払い能力に懸念があると判断され、審査に落ちる可能性が高まります。

また、単に年収の額だけでなく、その収入の安定性も重要な判断材料です。例えば、同じ年収400万円でも、毎月安定した給与が得られる公務員や正社員と、月によって収入が大きく変動する歩合制の営業職やフリーランスとでは、前者の方が「安定している」と評価されやすい傾向があります。

職業・勤続年数

支払い能力の安定性を測る上で、職業や勤続年数も重要な指標となります。

【評価が高いとされる職業】

- 公務員

- 医師、弁護士などの士業

- 上場企業の正社員

【評価がやや慎重になりやすい職業】

- 契約社員、派遣社員

- 自営業、フリーランス

- アルバイト、パート

- 水商売

なぜなら、一般的に前者の方が雇用の安定性が高く、継続的な収入が見込めると判断されるからです。

勤続年数も同様に、長ければ長いほど「安定した職に就いている」という証明になり、審査で有利に働きます。一般的に、勤続1年未満、特に転職直後で数ヶ月しか経っていない場合は、収入が安定するかの判断が難しいため、審査が慎重になる傾向があります。最低でも1年以上、できれば3年以上の勤続年数があると、信用度は大きく増します。

ただし、評価が慎重になりやすい職業だからといって、必ずしも審査に通らないわけではありません。収入が家賃に見合っており、それを証明できる書類(確定申告書など)をしっかり提出できれば、問題なく審査を通過できるケースは多々あります。

信用情報(クレジットカードやローンの支払い履歴)

これは主に信用系(信販系)保証会社で極めて重要視される項目です。前述の通り、信用系保証会社はCICやJICCといった信用情報機関に申込者の情報を照会します。

ここでチェックされるのは、以下のような情報です。

- クレジットカードの支払い履歴: 毎月きちんと支払っているか、延滞はないか。

- 各種ローンの返済状況: カードローン、自動車ローン、教育ローンなどの返済に遅れはないか。

- スマートフォンの本体代金の分割払い: 携帯電話料金と合算で支払っている場合、その支払いに遅れると信用情報に記録されます。

- 債務整理の履歴: 過去5年~10年以内に自己破産、任意整理、個人再生などを行っていないか。

これらの情報に1つでもマイナスの記録(「異動情報」と呼ばれる)があると、「金銭的にルーズな人物」「支払い能力に問題がある人物」と判断され、審査通過は絶望的になります。自分では些細なことと思っていても、数日の支払い遅れが記録されているケースもあるため注意が必要です。

過去の家賃滞納歴

これは主にLICC系保証会社で重視される項目です。LICCに加盟する保証会社は、過去に家賃を滞納した入居者の情報を共有するデータベースを持っています。

もし、以前に住んでいた物件で利用していた保証会社がLICC系で、そこで家賃滞納やトラブルを起こしたことがある場合、その記録が残っています。そのため、今回申し込んだ物件の保証会社が同じLICC系だった場合、「この人は以前にも家賃を滞納したことがある」という情報が共有され、審査に大きく影響します。

信用情報に問題がなくても、家賃滞納歴がある場合はLICC系の保証会社は避けるべきかもしれません。どの保証会社がLICCに加盟しているかは、一般社団法人 全国賃貸保証業協会の公式サイトで確認できます。

人柄や言動

意外に思われるかもしれませんが、申込者の人柄や言動も審査の対象となることがあります。保証会社は直接申込者に会うことはありませんが、窓口となる不動産会社の担当者を通じて、その人となりを判断します。

多くの入居申込書には、不動産会社の担当者が申込者の印象などを記入する「備考欄」や「所見欄」が設けられています。

- 店舗での態度: 横柄な態度、威圧的な言動、無愛想など。

- 服装や身なり: 清潔感がない、奇抜すぎるなど、共同住宅の入居者としてふさわしくないと判断されるような身なり。

- 電話での応対: 言葉遣いが乱暴、質問に対して非協力的など。

こうしたマイナスの印象を与えてしまうと、担当者が「トラブルを起こしそうな人物」といった所感を記入する可能性があります。保証会社は、家賃滞納リスクだけでなく、入居後の近隣トラブルといったリスクも懸念します。誠実で常識的な対応を心がけることが、間接的に審査に良い影響を与えるのです。

反社会的勢力との関わりがないか

これは全ての保証会社が最も厳格にチェックする項目です。賃貸借契約書や保証委託契約書には、「反社会的勢力ではないことの表明・確約に関する条項(暴排条項)」が必ず盛り込まれています。

申込者が反社会的勢力の構成員または関係者であると判明した場合、あるいはその疑いがあると判断された場合は、100%審査に通りません。保証会社は、警察庁のデータベース照会などを通じて厳しくチェックを行っています。

見た目や言動が反社会的勢力を想起させるような場合も、あらぬ疑いをかけられ審査で不利になる可能性があるため、常識的な振る舞いを心がけることが重要です。

保証会社の審査の流れと期間

気に入った物件を見つけてから、実際に審査結果が出るまで、どのようなステップを踏むのでしょうか。ここでは、保証会社審査の一般的な流れと、審査にかかる期間の目安について解説します。全体の流れを把握しておくことで、落ち着いて準備を進めることができます。

審査の基本的な流れ

保証会社の審査は、通常、以下の7つのステップで進んでいきます。申込者本人が直接保証会社とやり取りすることはほとんどなく、基本的には不動産会社が窓口となって手続きを進めます。

- 物件の申し込み

まず、借りたい物件が決まったら、不動産会社で「入居申込書」を記入します。氏名、住所、連絡先といった基本情報に加え、勤務先、年収、勤続年数、同居人の情報、緊急連絡先などを詳細に記載します。この情報が審査の基礎となります。 - 保証会社の選択と申し込み

入居申込書と同時に、「保証委託申込書」を記入します。利用する保証会社は、大家さんや管理会社によってあらかじめ指定されていることがほとんどです。申込者は、不動産会社の案内に従って申し込み手続きを行います。 - 必要書類の提出

申込書と合わせて、身分証明書や収入証明書などの必要書類を提出します。必要書類は個人の状況によって異なるため、不動産会社の指示に従って漏れなく準備しましょう。(詳しくは後述の「保証会社の審査に必要な書類」で解説します) - 保証会社による審査開始

書類が揃うと、不動産会社から保証会社へ情報が送られ、本格的な審査がスタートします。保証会社は、提出された書類の内容を精査し、在籍確認や信用情報の照会(信用系の場合)など、独自の基準に基づいて審査を進めます。 - 本人確認の電話

審査の過程で、保証会社から申込者本人や、申込書に記載した緊急連絡先へ確認の電話が入ることがあります。これは、申込内容に間違いがないか、申込意思が本当にあるかを確認するための重要なステップです。この電話に出られないと、審査が滞ったり、最悪の場合、審査に落ちたりする原因になります。 - 審査結果の通知

審査が完了すると、保証会社から不動産会社へ結果が通知されます。その後、不動産会社の担当者から申込者へ電話やメールで審査結果の連絡が入ります。 - 契約・保証料の支払い

無事に審査を通過したら、賃貸借契約の手続きに進みます。この際、保証会社との「保証委託契約」も同時に締結し、定められた初回保証料を支払います。これら全ての手続きが完了して、ようやく鍵の受け渡しとなります。

審査にかかる期間の目安

保証会社の審査にかかる期間は、保証会社の種類や申込者の状況、時期によって変動しますが、一般的には申し込みから3日~1週間程度が目安です。

| 保証会社の種類 | 期間の目安 | 特徴 |

|---|---|---|

| 信用系(信販系) | 即日~3日 | 機械的なスコアリング審査が中心のため、結果が出るのが早い傾向がある。 |

| LICC系 | 2日~5日 | 書類確認とLICCデータベースの照会が主。比較的スムーズに進むことが多い。 |

| 独立系 | 3日~7日(またはそれ以上) | 独自の基準で慎重に審査するため、在籍確認や本人確認に時間がかかる場合がある。 |

ただし、以下のようなケースでは審査期間が通常より長引くことがあります。

- 書類に不備があった場合: 記入漏れや必要書類の不足があると、再提出を求められ、その分時間がかかります。

- 本人確認の電話が繋がらない場合: 申込者本人や緊急連絡先と連絡が取れないと、審査がストップしてしまいます。

- 不動産業界の繁忙期(1月~3月): 新生活シーズンのため申し込みが殺到し、審査に時間がかかる傾向があります。

- 申込者の属性に確認事項が多い場合: 自営業者や転職直後、フリーランス、無職(預貯金審査)などの場合、収入の裏付けなどを慎重に確認するため、通常より時間がかかることがあります。

スムーズに審査を進めるためには、書類を不備なく準備し、審査期間中は知らない番号からの電話にも注意を払うことが重要です。もし審査が長引いている場合は、一度不動産会社に進捗状況を確認してみるとよいでしょう。

保証会社の審査に必要な書類

保証会社の審査をスムーズに進めるためには、求められる書類を正確かつ迅速に準備することが不可欠です。ここでは、一般的に必要とされる書類を、申込者の状況別に分けて具体的に解説します。事前に準備しておくことで、申し込み手続きを円滑に進められます。

身分証明書

本人確認のために必ず必要となる書類です。顔写真付きのものが望ましいとされており、以下のいずれかのコピーを提出するのが一般的です。

- 運転免許証(裏表の両面)

- マイナンバーカード(表面のみ)

- パスポート(顔写真と所持人記入欄のページ)

- 住民基本台帳カード(顔写真付き)

健康保険証や住民票の写しでも受け付けてもらえる場合がありますが、顔写真がないため、他の書類の追加提出を求められることもあります。外国籍の方は、在留カードや特別永住者証明書の提出が必須となります。

収入証明書

申込者の支払い能力を証明するための最も重要な書類です。職業によって提出する書類が異なります。

| 職業 | 主な収入証明書 |

|---|---|

| 会社員 | ・源泉徴収票(前年分) ・課税証明書(または住民税決定通知書) ・給与明細書(直近3ヶ月分など)+賞与明細書 |

| 自営業・フリーランス | ・確定申告書の控え(受付印があるもの、またはe-Taxの受信通知) ・納税証明書(その1、その2) |

| 年金受給者 | ・年金証書 ・年金振込通知書 |

会社員の場合、源泉徴収票か課税証明書のどちらかを求められることが多いです。給与明細書のみでは、年間の収入が正確に把握できないため、追加で書類を求められる可能性があります。

自営業やフリーランスの方は、直近1~3年分の確定申告書の控えを求められるのが一般的です。安定した事業収入があることを示すために、複数年分の提出ができるとより信頼性が高まります。

在籍証明書

申込書に記載された勤務先に、実際に在籍していることを証明するための書類です。多くの場合、勤務先の名称が記載された健康保険証(社会保険証)のコピーで代用できます。

もし国民健康保険に加入している場合や、保証会社から別途求められた場合は、勤務先に依頼して「在籍証明書」を発行してもらう必要があります。社員証のコピーで認められるケースもありますので、不動産会社に確認してみましょう。

【学生の場合】学生証や合格通知書

学生の場合、収入がない、あるいはアルバ escritórioが少ないため、本人の収入ではなく学生である身分を証明することが求められます。

- 在学生の場合: 学生証のコピー

- 新入生の場合: 合格通知書や入学許可証のコピー

学生の場合は、多くの場合で親権者が契約者となるか、連帯保証人になることを求められます。そのため、学生本人の書類と合わせて、親権者の身分証明書や収入証明書の提出が必要になります。

【就職・転職の場合】内定通知書

就職や転職が決まっており、新しい勤務先での給与が発生する前に入居を希望する場合、将来の収入見込みを証明するために以下の書類を提出します。

- 内定通知書

- 採用通知書

- 雇用契約書

これらの書類には、入社予定日や給与額(または給与規定)が明記されている必要があります。記載がない場合は、勤務予定先に給与見込み額がわかる書類の発行を依頼する必要があるかもしれません。

【貯金で審査する場合】預貯金残高がわかるもの

定職に就いていない無職の方や、収入が不安定なフリーランス、年金収入だけでは家賃の支払い基準に満たない高齢者の方などが利用する方法です。これを「預貯金審査(貯蓄審査)」と呼びます。

この場合、家賃を支払い続けられるだけの十分な貯蓄があることを証明するために、以下の書類を提出します。

- 預貯金通帳のコピー: 金融機関名、支店名、口座番号、名義人がわかる表紙ページと、最新の残高が記帳されているページのコピー。

- 預貯金残高証明書: 金融機関に依頼して発行してもらう公式な証明書。

審査に通るために必要な預貯金額の明確な基準はありませんが、一般的には「家賃の2年分(24ヶ月分)」以上が一つの目安とされています。例えば、家賃8万円の物件であれば、192万円以上の残高があると、審査で有利に働く可能性が高まります。

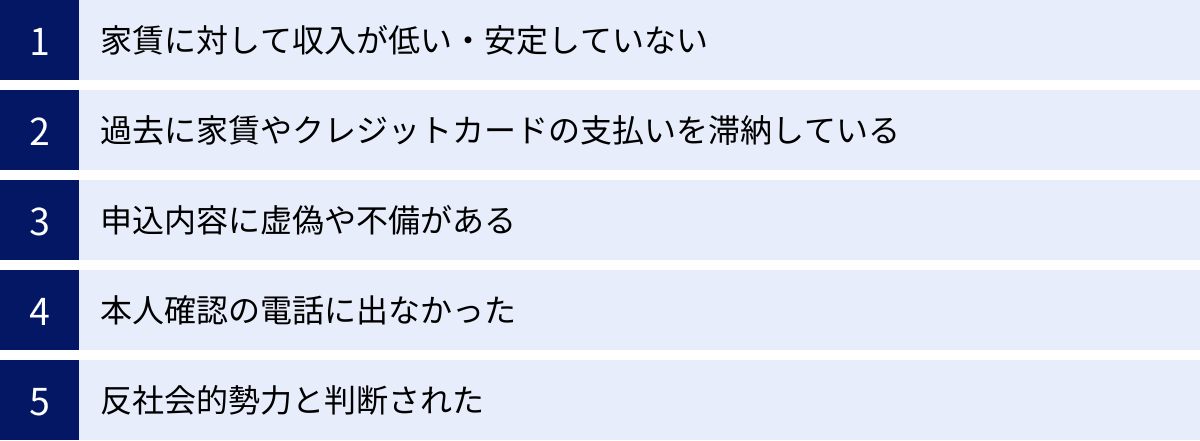

保証会社の審査に落ちる主な理由

万全の準備をしたつもりでも、残念ながら審査に落ちてしまうことがあります。その原因を正しく理解することは、次の対策を立てる上で非常に重要です。ここでは、保証会社の審査に落ちてしまう主な5つの理由を解説します。

家賃に対して収入が低い・安定していない

これは審査落ちの最も一般的な理由です。前述の通り、多くの保証会社は「家賃が年収の36分の1(月収の3分の1)以内」という基準を設けています。この基準をクリアしていない場合、「支払い能力に無理がある」と判断されてしまいます。

例えば、年収300万円(月収25万円)の人が、家賃10万円の物件に申し込んだ場合、家賃が月収の3分の1を大幅に超えているため、審査に通るのは難しいでしょう。

また、年収の額面は基準をクリアしていても、収入の形態が不安定だと判断されることもあります。

- 勤続年数が極端に短い(例:1年未満)

- 収入の大部分が歩合給やインセンティブで、月々の変動が大きい

- アルバイトやパートで、勤務シフトが安定していない

このような場合、将来にわたって安定的に家賃を支払えるかどうかに懸念を持たれ、審査が厳しくなる傾向があります。

過去に家賃やクレジットカードの支払いを滞納している

これも審査落ちの大きな原因の一つです。特にどの系統の保証会社で申し込んだかによって、参照される情報が異なります。

- 信用系(信販系)保証会社の場合:

CICやJICCなどの信用情報機関に、クレジットカードやローンの延滞、債務整理などの金融事故情報(異動情報)が登録されていると、審査通過はほぼ不可能です。自分では忘れているような数年前の携帯電話本体代金の支払い遅延が原因で落ちるケースも少なくありません。 - LICC系保証会社の場合:

過去にLICC加盟の保証会社を利用した物件で家賃を滞納したことがあると、その情報が共有されているため、審査に落ちる可能性が非常に高くなります。

これらの情報は一定期間(通常5年~7年)記録が残るため、心当たりがある場合は、その情報が参照されない独立系の保証会社が利用できる物件を選ぶ必要があります。

申込内容に虚偽や不備がある

審査に通りたい一心で、事実と異なる内容を申込書に記載することは絶対にやめましょう。年収を実際より多く書いたり、勤続年数を長く偽ったりといった虚偽の記載は、ほぼ間違いなく発覚します。

保証会社は、提出された収入証明書や、勤務先への在籍確認の電話などを通じて、申込内容の裏付けを取ります。虚偽が発覚した場合、単に審査に落ちるだけでなく、「信用できない人物」としてブラックリストに載ってしまい、今後の賃貸契約がより困難になるリスクさえあります。

また、意図的でなくても、申込書の記入漏れや誤字脱字、必要書類の不足といった単純な不備も審査が長引く原因となり、結果として「対応がルーズな人」というマイナスの印象を与えかねません。提出前には、必ず内容を再確認しましょう。

本人確認の電話に出なかった

審査の過程で、保証会社から申込者本人や緊急連絡先に電話がかかってくることがあります。これは、申込内容の確認や申込意思の最終確認のために行われる、非常に重要なプロセスです。

この電話に何度も出なかったり、折り返しの連絡をしなかったりすると、「申込意思がない」「連絡が取れない=リスクが高い人物」と判断されてしまう可能性があります。また、電話に出ても、態度が悪かったり、質問に曖憂昧に答えたりすると、印象を損ねて審査に影響することもあります。

審査期間中は、知らない番号から着信があっても無視せず、必ず出るように心がけましょう。もし出られなかった場合は、着信履歴を確認し、速やかに折り返し連絡を入れることが重要です。

反社会的勢力と判断された

これは明確な審査落ちの理由です。申込者が反社会的勢力、またはその関係者であると判明した場合は、いかなる理由があっても審査には通りません。

また、直接的な関係がなくても、言動や服装が威圧的で、反社会的であると不動産会社の担当者や保証会社に判断された場合も、トラブルを未然に防ぐという観点から審査で落とされる可能性があります。社会人として、常識的で節度ある態度で臨むことが求められます。

保証会社の審査に通りやすくするためのポイント

保証会社の審査は、決して運任せではありません。いくつかの重要なポイントを押さえておくことで、審査通過の可能性を大きく高めることができます。ここでは、今日から実践できる4つの具体的なポイントをご紹介します。

年収に見合った家賃の物件を選ぶ

これが最も基本的かつ重要なポイントです。審査に臨む前に、まずは自分の支払い能力を客観的に把握しましょう。「家賃は月収の3分の1まで」という黄金ルールを厳守することが、審査通過への一番の近道です。

例えば、手取り月収が24万円であれば、家賃の上限は8万円程度に設定します。管理費や共益費も家賃に含めて考えることを忘れないでください。背伸びをして予算オーバーの物件に申し込むと、支払い能力を疑われ、審査に落ちる原因となります。

不動産会社の担当者に自分の年収や月収を正直に伝えれば、無理のない範囲で最適な物件を提案してくれます。身の丈に合った物件選びが、スムーズな契約への第一歩です。

提出書類は不備なく正確に記載する

申込書や必要書類は、あなたの「信用」を保証会社に伝えるための大切なツールです。書類に不備や虚偽があると、それだけで信用を失い、審査に悪影響を及ぼします。

- 正確な情報を記載する: 年収や勤続年数など、すべての項目を正直かつ正確に記入しましょう。前述の通り、虚偽の記載は必ず発覚します。

- 誤字脱字・記入漏れをなくす: 提出前に、何度も読み返してチェックしましょう。特に、連絡先(電話番号、メールアドレス)の間違いは、本人確認ができなくなる致命的なミスに繋がります。

- 緊急連絡先には事前連絡を: 申込書に記載する緊急連絡先(主に親族)には、事前に「不動産の審査で保証会社から連絡が行くかもしれない」と一言伝えておきましょう。突然の電話に驚いて不審な対応をしてしまうのを防げます。

- 必要書類は早めに準備する: 源泉徴収票や課税証明書など、取得に時間がかかる書類もあります。物件探しと並行して、早めに準備を始めましょう。

丁寧で完璧な書類を提出することで、「きっちりとした信頼できる人物」という好印象を与えることができます。

本人確認の電話には必ず出る

審査の過程で行われる本人確認の電話は、非常に重要なステップです。この電話に誠実に対応することが、審査通過の鍵を握ります。

- 審査期間中は常に電話を意識する: 申し込みから審査結果が出るまでの3日~1週間程度は、知らない番号からの電話にも注意しましょう。仕事中などで出られない場合でも、留守番電話のメッセージを確認し、できるだけ早く折り返すことが大切です。

- ハキハキと丁寧に話す: 電話口での対応も、あなたの「人柄」を判断する材料になります。横柄な態度や曖昧な受け答えは避け、質問にはハキハキと丁寧に答えましょう。

- 申込内容と相違ないように: 電話では、申込書に記載した内容について確認されることがあります。記載した内容を忘れてしまわないよう、提出した申込書のコピーを手元に置いておくと安心です。

たった一本の電話ですが、この対応次第で審査結果が左右されることもあると心得て、真摯に対応しましょう。

身なりや言動に気をつける

保証会社は不動産会社の担当者を通じてあなたの人物像を判断します。そのため、不動産会社を訪問する際の身なりや言動も、間接的な審査項目と言えます。

- 清潔感のある服装を心がける: 高価な服を着る必要はありません。シワのないシャツや、清潔な服装を心がけるだけで、相手に与える印象は大きく変わります。「この人なら安心して物件を任せられる」と思ってもらえるような、常識的な身なりが大切です。

- 丁寧な言葉遣いと誠実な態度: 不動産会社の担当者は、あなたの部屋探しをサポートしてくれるパートナーです。高圧的な態度や無礼な言動は厳禁です。丁寧な言葉遣いで、こちらの状況や希望を誠実に伝えましょう。

不動産会社の担当者と良好な関係を築くことができれば、審査が難航した際に保証会社へプッシュしてくれるなど、強力な味方になってくれることもあります。人としての信頼を得ることが、結果的に審査を有利に進めることに繋がるのです。

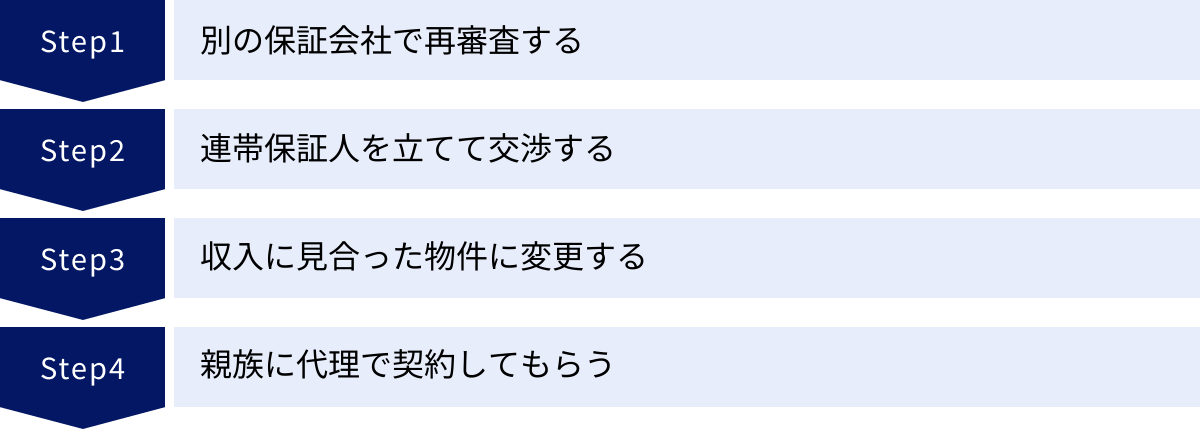

もし保証会社の審査に落ちたら?4つの対処法

慎重に準備を進めても、残念ながら審査に落ちてしまうことはあります。しかし、一度落ちたからといって、部屋探しを諦める必要は全くありません。冷静に原因を分析し、適切な対処法を講じることで、道は開けます。ここでは、審査に落ちてしまった場合に試すべき4つの具体的な対処法をご紹介します。

① 別の保証会社で再審査する

まず、不動産会社の担当者に「どの保証会社で、どのような理由で審査に落ちたのか」を可能な範囲で確認しましょう。原因が分かれば、対策が立てやすくなります。

特に重要なのが、落ちた保証会社の「系統」です。

- 信用系(信販系)で落ちた場合: クレジットカードなどの信用情報が原因である可能性が高いです。この場合、LICC系や独立系の保証会社が利用できる別の物件を探してもらうのが有効な手段です。

- LICC系で落ちた場合: 過去の家賃滞納が原因かもしれません。この場合は、独立系の保証会社を扱っている物件に切り替えて申し込みましょう。

不動産会社によっては、一つの物件に対して複数の保証会社と提携している場合があります。その場合は、別の系統の保証会社で再審査をしてもらえないか相談してみる価値はあります。諦めずに、まずは不動産会社の担当者に相談することが第一歩です。

② 連帯保証人を立てて交渉する

最近では保証会社の利用が必須の物件がほとんどですが、中には「保証会社+連帯保証人」という形で契約の信頼性を高めることを許可してくれるケースや、昔ながらの「連帯保証人のみ」で契約できる物件もまだ存在します。

もし審査に落ちた理由が収入面の不安などであれば、「安定した収入のある親族に連帯保証人になってもらう」ことを条件に、大家さんや管理会社に再交渉を試みるのも一つの手です。連帯保証人を追加することで、貸主側のリスクが軽減され、審査に通る可能性が出てきます。

ただし、連帯保証人にも申込者本人と同等の審査(収入や信用情報の確認)が行われます。支払い能力のある親や兄弟などに事前に承諾を得ておく必要があります。

③ 収入に見合った物件に変更する

審査に落ちた最も多い理由が「家賃と収入のバランスが悪い」ことです。この場合は、潔く申し込んだ物件を諦め、家賃のランクを下げて物件を探し直すのが最も確実で賢明な対処法です。

例えば、家賃10万円の物件で落ちたのであれば、次は家賃8万円台の物件にターゲットを絞り直します。家賃を下げることで、保証会社の審査基準である「年収に対する家賃の割合」をクリアしやすくなり、同じ保証会社でも審査に通る可能性が格段に高まります。

一時的には希望の条件を少し妥協することになるかもしれませんが、まずは審査に通る物件に入居し、生活基盤を整えることが先決です。将来、収入が上がったタイミングで、改めて希望の物件に住み替えることを目指しましょう。

④ 親族に代理で契約してもらう

これは、申込者本人の収入や信用情報に問題があり、どうしても審査に通らない場合の最終手段の一つです。安定した収入のある親や兄弟などに「契約者」になってもらい、自分は「入居者」として住むという方法で、「代理契約」と呼ばれます。

この方法であれば、審査の対象は契約者である親族になるため、本人の収入や信用情報は問われません。

ただし、この代理契約には注意が必要です。

- 許可されない物件も多い: 契約者と入居者が異なることを認めていない大家さんや管理会社も少なくありません。必ず事前に不動産会社に代理契約が可能かを確認する必要があります。

- 契約者(親族)の責任が重い: 家賃滞納や騒音トラブルなど、入居者であるあなたが起こした問題の全責任は、契約者である親族が負うことになります。

この方法を取る場合は、親族に大きな負担をかけることを十分に理解し、感謝の気持ちを忘れずに、責任ある行動を心がけることが絶対条件です。

賃貸の保証会社審査でよくある質問

ここでは、賃貸の保証会社審査に関して、多くの方が抱く疑問についてQ&A形式で分かりやすくお答えします。不安や疑問を解消して、自信を持って審査に臨みましょう。

保証会社は自分で選べる?

結論から言うと、原則として申込者が保証会社を自分で選ぶことはできません。

利用する保証会社は、物件の大家さんや管理会社が指定しています。不動産会社は、その指定された保証会社への申し込みを仲介する役割です。そのため、入居希望者は提示された保証会社を利用するしか選択肢がないのが一般的です。

ただし、ごく稀に、管理会社が複数の保証会社と提携しており、その中から申込者が選択できるケースもあります。もし自分の状況(例:信用情報に不安がある)から利用したい保証会社の系統(例:独立系)がある場合は、物件探しの段階で不動産会社の担当者に「独立系の保証会社が使える物件はありますか?」と相談してみるとよいでしょう。

保証料の相場はいくら?

保証会社を利用する際には、保証料の支払いが必要です。保証料は、契約時の「初回保証料」と、入居後の「年間更新料」の2種類があります。料金体系は保証会社によって異なりますが、一般的な相場は以下の通りです。

| 費用項目 | 料金相場 | 備考 |

|---|---|---|

| 初回保証料 | 総家賃の50%~100% または 固定額(15,000円~30,000円程度) |

「総家賃」とは、家賃に管理費や共益費などを含めた月々の支払総額のことです。 |

| 年間更新料 | 1年ごとに10,000円~20,000円 または 1年ごとに総家賃の10%~30% |

契約更新時に支払うのが一般的です。月々数百円の保証料を家賃と一緒に支払う「月額保証プラン」もあります。 |

例えば、総家賃10万円の物件で、初回保証料が50%、年間更新料が10,000円の場合、契約時に50,000円、その後1年ごとに10,000円の支払いが必要になります。保証料は物件を借りるための重要な初期費用の一部ですので、事前にしっかりと確認しておきましょう。

学生や無職・フリーターでも審査に通る?

A. はい、それぞれの状況に応じた対策を取れば、審査に通る可能性は十分にあります。

- 学生の場合:

学生本人は収入がないか、あっても少額なため、親権者に契約者になってもらうか、連帯保証人になってもらうのが一般的です。親権者に安定した収入があれば、審査で問題になることはほとんどありません。学生証や合格通知書を提出し、身分を証明します。 - 無職の場合:

定職に就いていないため、収入面での審査は厳しくなります。しかし、「預貯金審査(貯蓄審査)」という方法で審査に通る可能性があります。これは、家賃を支払い続けられるだけの十分な貯蓄があることを証明する方法です。一般的に家賃の2年分(24ヶ月分)以上の預貯金があれば、支払い能力があると見なされやすくなります。 - フリーター(アルバイト・パート)の場合:

正社員に比べて収入の安定性が低いと見なされがちですが、審査に通らないわけではありません。勤続年数が長く、収入が希望する物件の家賃に見合っていることを給与明細などで証明できれば、審査に通る可能性はあります。特に、審査基準が比較的柔軟な独立系の保証会社が利用できる物件を選ぶと、通過率が高まる傾向にあります。

自営業・個人事業主(フリーランス)でも審査に通る?

A. はい、通ります。ただし、会社員とは異なる審査のポイントがあります。

自営業やフリーランスは、会社員のように毎月決まった給与が保証されているわけではないため、「収入の安定性」という点で慎重に審査される傾向があります。しかし、以下の点をクリアすれば、問題なく審査を通過できます。

- 安定した事業収入を証明する: 直近2~3年分の確定申告書の控えを提出し、継続的に安定した収入があることを証明することが最も重要です。事業が黒字であることが望ましいです。

- 公的な納税証明書を提出する: 確定申告書と合わせて、税務署が発行する「納税証明書」を提出すると、公的な証明となり信頼性が増します。

- 事業内容を補足説明する: 任意で、事業内容がわかるウェブサイトのURLやポートフォリオ、事業計画書などを提出するのも有効です。どのような事業で生計を立てているのかを明確にすることで、保証会社の安心に繋がります。

預貯金はいくらあれば審査に有利?

A. 明確な金額基準はありませんが、一般的に「家賃の2年分(24ヶ月分)」が一つの大きな目安とされています。

例えば、家賃10万円の物件であれば240万円、家賃7万円の物件であれば168万円の預貯金があれば、審査において非常に有利な材料となります。

特に、以下のような状況の方は、預貯金の額が審査結果を大きく左右することがあります。

- 無職の方

- 年金受給者で、年金額が家賃の支払い基準に満たない方

- フリーランスや自営業で、事業収入が不安定な方

- 就職・転職活動中の方

収入証明が難しい場合でも、十分な預貯金があることを示せば、「万が一定期間収入が途絶えても、貯蓄で家賃を支払える能力がある」と判断され、信用度が格段に上がります。預貯金審査を希望する場合は、通帳のコピーなどを準備しておきましょう。

まとめ

この記事では、賃貸契約における保証会社の審査について、その役割から審査基準、流れ、必要書類、そして審査通過のポイントや落ちた場合の対処法まで、幅広く解説してきました。

保証会社は、連帯保証人が見つかりにくくなった現代において、大家さんと入居者の双方にとって合理的なシステムとして賃貸市場に定着しています。その審査は、決して落とすためのものではなく、「入居者が家賃を無理なく支払い続けられるか」という点を確認するための、ごく自然なプロセスです。

審査で最も重視されるのは、「支払い能力(収入の安定性)」と「個人の信用度(過去の支払い履歴など)」の2点です。これらの基準をクリアするために、以下の3つのポイントを意識することが、スムーズな審査通過への鍵となります。

- 身の丈に合った物件選び: 自分の年収・月収を客観的に把握し、「家賃は月収の3分の1まで」というルールを守りましょう。

- 正確で丁寧な書類準備: 申込書や必要書類に虚偽や不備がないよう、正確に、そして丁寧に準備することが、あなたの信頼性を証明します。

- 誠実なコミュニケーション: 不動産会社の担当者への丁寧な対応や、保証会社からの本人確認電話への誠実な応対が、良い結果に繋がります。

万が一、審査に落ちてしまったとしても、落ち込む必要はありません。保証会社の系統を変えて再挑戦したり、家賃のランクを見直したりと、打つ手は複数あります。諦めずに不動産会社の担当者とよく相談し、次善の策を講じていきましょう。

本記事で得た知識が、あなたの保証会社審査に対する不安を和らげ、理想の部屋探しを成功させるための一助となれば幸いです。