新しい生活のスタートとなる引っ越しは、期待に胸が膨らむ一方で、大きな出費が伴います。特に、賃貸物件を契約する際の「初期費用」は、家賃の数ヶ月分にもなるまとまった金額が必要となり、多くの人にとって悩みの種です。手元に十分な現金がない場合、「この初期費用、分割で支払えないだろうか?」と考えるのは自然なことでしょう。

結論から言うと、賃貸の初期費用を分割払いにすることは可能です。しかし、その方法は一つではなく、いくつかの選択肢が存在します。最も一般的なのはクレジットカードを利用した分割払いですが、その他にも不動産会社が提供する独自のプランや各種ローンを活用する方法もあります。

ただし、どの方法を選ぶかによって、メリット・デメリット、利用条件、手数料の有無などが大きく異なります。また、すべての不動産会社や物件で分割払いに対応しているわけではないため、事前の確認が不可欠です。安易に分割払いを選ぶと、後々の返済に苦しむことにもなりかねません。

この記事では、賃貸の初期費用の分割払いについて、以下の点を網羅的に解説します。

- 賃貸初期費用の分割払いの可否と基本的な考え方

- 初期費用の具体的な内訳と相場

- 初期費用を分割払いにする5つの具体的な方法

- クレジットカード払いを利用するメリット・デメリットと注意点

- 分割払いに頼らず初期費用を抑えるための実践的なコツ

- 分割払いに関するよくある質問への回答

この記事を最後まで読めば、あなたは自身の状況に最適な支払い方法を見つけ、無理なく新生活をスタートさせるための知識を身につけることができます。引っ越しを検討している方は、ぜひ参考にしてください。

目次

賃貸の初期費用の分割払いは可能

まず、多くの人が最も知りたいであろう「賃貸の初期費用は分割払いできるのか?」という疑問に対して、明確にお答えします。はい、賃貸の初期費用を分割で支払うことは可能です。近年、高額な初期費用がネックとなり入居をためらう人が増えている背景から、入居者の負担を軽減するために分割払いに対応する不動産会社が増加傾向にあります。

しかし、「可能」といっても、すべてのケースで無条件に分割できるわけではありません。分割払いを実現するには、いくつかの条件や方法があり、その仕組みを正しく理解しておくことが重要です。ここでは、分割払いの基本的な考え方について、「不動産会社経由での対応」と「大家さんへの直接交渉」という2つの側面から解説します。

不動産会社によっては分割払いに対応している

賃貸の初期費用を分割払いにする最も一般的な方法は、不動産会社が提供する支払い方法を利用することです。多くの不動産会社では、入居希望者がスムーズに契約できるよう、様々な決済手段を用意しています。

代表的なのがクレジットカード決済の導入です。クレジットカード払いに対応している不動産会社であれば、利用者はカード会社の提供する「分割払い」や「リボ払い」のサービスを利用して、支払いを複数回に分けることができます。不動産会社側は一括で初期費用を受け取り、その後の分割返済は入居者とカード会社の間で行われるため、不動産会社にとっては未回収リスクがありません。

ただし、不動産会社がクレジットカード決済を導入するには、決済端末の設置費用や、決済金額に応じた加盟店手数料(通常、決済額の数%)をカード会社に支払う必要があります。初期費用は数十万円と高額になるため、不動産会社が負担する手数料も決して少なくありません。そのため、すべての不動産会社がクレジットカード払いに対応しているわけではないのが実情です。

クレジットカード払いの他にも、以下のような分割払い方法を提供している不動産会社もあります。

- 不動産会社独自の分割払い制度: 不動産会社が独自に設けている分割プランです。多くの場合、提携している信販会社などを介することが多いですが、稀に自社で分割払いを請け負うケースもあります。金利や手数料の条件は会社によって様々です。

- 提携ローン: 不動産会社が信販会社や消費者金融と提携し、初期費用専用のローンを提供している場合があります。この場合、入居希望者はローン会社と契約を結び、ローン会社が不動産会社に初期費用を一括で支払い、入居者はローン会社に分割で返済していくことになります。利用には所定の審査が必要です。

このように、分割払いの可否やその方法は、どの不動産会社を選ぶかに大きく左右されます。初期費用の分割払いを希望する場合は、物件を探し始める段階で、不動産会社のウェブサイトを確認したり、問い合わせたりして「初期費用のクレジットカード払いは可能ですか?」「分割払いに対応していますか?」と事前に確認しておくことが非常に重要です。

大家さんへの直接交渉は難しい場合が多い

「不動産会社が対応していないなら、物件の所有者である大家さんに直接お願いすれば分割してくれるのでは?」と考える人もいるかもしれません。しかし、大家さんに初期費用の分割払いを直接交渉し、承諾してもらうのは極めて難しいと言わざるを得ません。

大家さんにとって、賃貸経営は事業です。事業を安定的に運営するためには、家賃の滞納や費用の未回収といったリスクを可能な限り避けたいと考えています。もし分割払いを認めると、以下のような懸念が生じます。

- 未回収リスク: 分割の途中で支払いが滞ってしまうリスクを大家さん自身が負うことになります。入居者が退去してしまった場合、残りの費用を回収するのは非常に困難です。

- 管理の手間: 毎月、分割された費用が正しく入金されているかを確認し、もし遅れがあれば催促するといった管理業務が発生します。これは大家さんにとって大きな負担増となります。

- 他の入居者との公平性: 特定の入居者だけに分割払いを認めると、他の入居者との間で不公平感が生じる可能性があります。一度例外を認めてしまうと、今後同様の要求が増えることも懸念されます。

また、そもそも入居希望者が大家さんと直接コミュニケーションを取る機会はほとんどありません。賃貸借契約は、多くの場合、不動産会社が大家さんの代理として行います。不動産会社は、こうしたリスクや手間を避けるため、通常は大家さんへの分割払い交渉の取り次ぎに消極的です。

まれに、個人で物件を管理している大家さんで、交渉に応じてくれるケースもゼロではありませんが、それは非常に稀な例だと考えておくべきでしょう。基本的には、初期費用の分割払いは不動産会社が提供するシステムを利用するものであり、大家さん個人に依存する方法ではないと認識しておくことが大切です。

賃貸の初期費用とは?内訳と相場を解説

「初期費用の分割払い」を検討する前に、そもそも「初期費用」として具体的にどのような費用が含まれ、総額でどれくらいかかるのかを正確に把握しておく必要があります。これを理解することで、分割払いの必要性や、どの費用を交渉できる可能性があるのかが見えてきます。

初期費用の相場は家賃の4~6ヶ月分

賃貸契約時に必要となる初期費用の総額は、物件の条件や地域によって異なりますが、一般的に「家賃の4ヶ月分から6ヶ月分」が相場とされています。

例えば、家賃8万円の物件であれば、初期費用はおおよそ32万円から48万円。家賃10万円の物件なら、40万円から60万円程度のまとまった資金が必要になる計算です。この金額は、引っ越し代や新しい家具・家電の購入費用とは別に用意しなければならないため、計画的に準備しないと大きな負担となります。

なぜこれほど高額になるのでしょうか。それは、初期費用が単一の費用ではなく、複数の費目から成り立っているためです。次に、その主な内訳を一つずつ詳しく見ていきましょう。

| 費用項目 | 内容 | 相場 |

|---|---|---|

| 敷金 | 家賃滞納や退去時の原状回復費用に充てるための預け金 | 家賃の0~2ヶ月分 |

| 礼金 | 大家さんへのお礼として支払うお金 | 家賃の0~2ヶ月分 |

| 仲介手数料 | 不動産会社に支払う成功報酬 | 家賃の0.5~1ヶ月分 + 消費税 |

| 前家賃 | 入居する月の家賃を前払いするもの | 家賃の1ヶ月分 |

| 日割り家賃 | 月の途中から入居する場合のその月の日割り家賃 | 入居日数分 |

| 火災保険料 | 火災や水漏れなどの損害に備える保険料 | 1.5万円~2万円程度(2年契約) |

| 鍵交換費用 | 前の入居者から鍵を交換するための費用 | 1.5万円~2.5万円程度 |

| 保証会社利用料 | 家賃保証会社を利用するための費用 | 初回:家賃の0.5~1ヶ月分 or 総賃料の30~100% |

上記の表はあくまで一般的な相場です。物件によっては、これ以外に「24時間サポート費用」「消臭・抗菌施工費用」「事務手数料」といった追加費用がかかる場合もあります。契約前には必ず見積書(請求明細書)をもらい、不明な項目がないか隅々まで確認することが重要です。

初期費用の主な内訳

それでは、初期費用を構成する各項目について、その意味と役割をより詳しく解説します。

敷金

敷金とは、物件を借りる際に大家さんに預けておく「担保」のようなお金です。主な目的は2つあります。一つは、万が一家賃を滞納してしまった場合に、その滞納分を補填するため。もう一つは、退去時に借主(入居者)の故意・過失によって生じた部屋の損傷を修復するための「原状回復費用」に充てるためです。

何も問題がなければ、預けた敷金は原状回復費用を差し引いた上で、退去時に返還されます。相場は家賃の1ヶ月分とされることが多いですが、ペット可物件などでは2ヶ月分に設定されることもあります。近年では「敷金ゼロ」の物件も増えています。

礼金

礼金とは、その名の通り、物件を貸してくれる大家さんに対して「お礼」として支払うお金です。これは昔からの慣習に由来するもので、敷金とは異なり、退去時に返還されることはありません。

礼金の相場も家賃の1ヶ月分が一般的ですが、人気のある物件や新築物件では2ヶ月分に設定されることもあります。一方で、空室を早く埋めたい物件などでは「礼金ゼロ」となっているケースも少なくありません。初期費用を抑えたい場合は、この礼金がない物件を狙うのが有効な手段の一つです。

仲介手数料

仲介手数料は、物件を紹介し、契約手続きを仲立ちしてくれた不動産会社に支払う成功報酬です。宅地建物取引業法により、不動産会社が受け取れる仲介手数料の上限は「家賃の1ヶ月分 + 消費税」と定められています。

多くの不動産会社はこの上限額を請求しますが、会社によっては「家賃の0.5ヶ月分」や「無料」としているところもあります。仲介手数料が安い、あるいは無料になるのは、貸主(大家さん)側からも手数料を受け取っているケースや、不動産会社が自社で所有・管理している物件(貸主と仲介会社が同じ)の場合などです。

前家賃

前家賃とは、入居する月の家賃を契約時に前もって支払うものです。日本の賃貸契約では、家賃は「前払い」が基本です。例えば、4月分の家賃は3月末までに支払う、という形になります。そのため、契約時には入居を開始する月の家賃(例えば4月1日入居なら4月分)を支払う必要があります。相場はもちろん家賃の1ヶ月分です。

日割り家賃

日割り家賃は、月の途中から入居する場合に発生する費用です。例えば、4月15日から入居する場合、契約時には4月30日までの16日分の家賃を日割りで計算して支払います。これと合わせて、翌月分である5月分の前家賃も同時に請求されることが一般的です。

例えば家賃9万円の物件に4月15日に入居する場合の計算例は以下の通りです。

(日割り家賃)90,000円 ÷ 30日 × 16日 = 48,000円

この48,000円に、5月分の前家賃90,000円を加えた額が契約時に必要となります。

火災保険料

賃貸物件に入居する際は、火災保険(家財保険)への加入が義務付けられていることがほとんどです。これは、万が一火事を起こしてしまった場合の大家さんへの賠償や、自分の家財道具の損害、水漏れ事故などを補償するための保険です。

不動産会社が指定する保険に加入することが一般的で、料金は2年契約で15,000円〜20,000円程度が相場です。自分で保険会社を選べる場合もありますが、補償内容が大家さんの求める基準を満たしているか確認が必要です。

鍵交換費用

鍵交換費用は、防犯上の理由から、前の入居者が使っていた鍵を新しいものに交換するための費用です。これにより、前の入居者や合鍵を持つ第三者による不法侵入のリスクを防ぎます。費用は鍵の種類によって異なりますが、15,000円〜25,000円程度が相場です。ディンプルキーなど、防犯性の高い鍵の場合はもう少し高くなることもあります。

保証会社利用料

保証会社利用料は、連帯保証人の代わりとなる家賃保証会社を利用するために支払う費用です。近年、親族に連帯保証人を頼みにくいという社会背景や、大家さんの滞納リスク回避の観点から、保証会社の利用を必須とする物件が非常に増えています。

保証会社は、入居者が万が一家賃を滞納した場合に、一時的に家賃を立て替えて大家さんに支払ってくれます。そのための利用料として、契約時に初回保証料を支払います。相場は家賃の0.5ヶ月分〜1ヶ月分、または月額総賃料(家賃+管理費など)の30%〜100%と、保証会社によって大きく異なります。また、1年または2年ごとに更新料(1万円〜家賃の30%程度)がかかるのが一般的です。

賃貸の初期費用を分割払いする5つの方法

まとまった現金を用意するのが難しい場合でも、諦める必要はありません。賃貸の初期費用を分割で支払うための方法は、主に5つ存在します。それぞれの方法には異なる特徴、メリット、デメリットがあるため、ご自身の状況や価値観に合わせて最適なものを選ぶことが重要です。

ここでは、5つの分割払い方法を具体的に解説します。

| 支払い方法 | 特徴 | メリット | デメリット |

|---|---|---|---|

| ① クレジットカード | 手持ちのカードで支払う。不動産会社がカード決済に対応している必要あり。 | ・ポイントが貯まる ・審査不要(カードがあれば) ・手軽でスピーディ |

・分割/リボ手数料がかかる ・利用限度額の制約 ・対応不動産会社が限られる |

| ② 不動産会社独自の分割払い | 不動産会社が提供する分割プラン。内容は会社により様々。 | ・その場で手続き可能 ・場合によっては金利が低い or 無金利 |

・提供している会社が少ない ・選べる物件が限られる可能性 |

| ③ 提携信販会社のローン | 不動産会社が提携する信販会社のローンを利用。 | ・クレジットカードがなくても利用可 ・比較的低金利な場合がある |

・審査が必要 ・手続きに時間がかかる場合がある |

| ④ 銀行などのフリーローン | 銀行や信用金庫が提供する、使途自由なローン。 | ・金利が比較的低い ・総支払額を抑えられる |

・審査が厳しい傾向 ・融資までに時間がかかる |

| ⑤ 消費者金融のカードローン | 消費者金融が提供するローン。 | ・審査がスピーディ ・即日融資も可能 ・担保・保証人不要 |

・金利が高い傾向 ・計画的な返済が不可欠 |

① クレジットカードで支払う

現在、最も手軽で一般的な分割払いの方法が、クレジットカードを利用することです。不動産会社がクレジットカード決済に対応していれば、手持ちのカードを使って初期費用を支払うことができます。

支払い後、カード会社のウェブサイトやアプリから「分割払い」や「リボ払い」に変更する手続きをします。(不動産会社の決済端末で直接分割回数を指定できる場合もあります。)これにより、実際の支払いは複数回に分けられ、月々の負担を軽減できます。

この方法の大きなメリットは、カードさえ持っていれば新たな審査が不要である点と、支払額に応じてクレジットカードのポイントやマイルが貯まる点です。数十万円という高額な決済になるため、還元されるポイントも大きくなります。

ただし、3回以上の分割払いやリボ払いには、カード会社所定の分割手数料(金利)が発生します。また、カードの利用限度額が初期費用の総額を上回っている必要があり、限度額が足りない場合は利用できません。そして何より、この方法はクレジットカード決済に対応している不動産会社でしか使えないという大前提があります。

② 不動産会社独自の分割払い制度を利用する

一部の不動産会社では、集客戦略の一環として独自の分割払い制度を用意している場合があります。これは、不動産会社自身が入居者の分割払いを請け負う、あるいは特定の信販会社と提携して特別なプランを提供しているものです。

この制度のメリットは、物件探しから支払い相談までを一つの窓口で完結できる手軽さにあります。場合によっては、期間限定のキャンペーンなどで金利手数料が無料になることもあり、もし利用できれば非常にお得です。

しかし、このような独自の分割払い制度を提供している不動産会社は、まだそれほど多くありません。また、制度を利用できるのが自社で管理している物件(管理物件)に限定されるなど、選べる物件の範囲が狭まる可能性もあります。利用を検討する場合は、その不動産会社がどのような物件を扱っているのか、希望のエリアや条件に合う物件があるのかを事前に確認することが大切です。

③ 不動産会社が提携する信販会社のローンを利用する

クレジットカードを持っていない、あるいは利用限度額が足りないといった場合に有効なのが、不動産会社が提携している信販会社のローン(ショッピングクレジット)を利用する方法です。

これは、不動産会社の窓口で申し込みができる初期費用専用のローン契約です。審査に通れば、信販会社が不動産会社に初期費用を一括で支払い、あなたは信販会社に対して月々分割で返済していくという仕組みです。

メリットとしては、クレジットカードがなくても利用できる点や、金利が消費者金融のカードローンなどと比較してやや低めに設定されている場合が多い点が挙げられます。

デメリットは、必ず審査があることです。過去の信用情報(クレジットカードやローンの支払い履歴など)によっては、審査に通らない可能性もあります。また、申し込みから審査結果が出るまで、また実際に入金されるまでに数日かかる場合があるため、入居希望日まで時間的な余裕が必要です。

④ 銀行などのフリーローンを利用する

より低い金利で借りたいと考えるなら、銀行や信用金庫が提供する「フリーローン」の利用も選択肢の一つです。フリーローンは、事業性資金以外であれば使い道が自由な個人向けローンのことで、引っ越し費用に充てることももちろん可能です。

最大のメリットは、金利の低さです。消費者金融のカードローンやクレジットカードの分割手数料と比較すると、一般的に銀行のローンは金利が低く設定されているため、総支払額を抑えることができます。

しかし、その分審査は他のローンに比べて厳しい傾向にあります。安定した収入や良好な信用情報が求められ、審査にも時間がかかります。通常、申し込みから融資実行までには1〜2週間程度、あるいはそれ以上かかることも珍しくありません。そのため、急な引っ越しには向いておらず、かなり早い段階から計画的に準備を進める必要があります。

⑤ 消費者金融のカードローンを利用する

「とにかく早く現金を確保したい」「他のローンの審査に自信がない」という場合には、消費者金融のカードローンを利用する方法もあります。

カードローンの最大のメリットは、審査のスピードです。ウェブサイトから申し込めば、最短即日で審査が完了し、融資を受けられる場合も多く、急な出費に強いのが特徴です。また、銀行ローンに比べると審査基準が比較的柔軟であるとされています。

一方で、最大のデメリットは金利の高さです。銀行のフリーローンやクレジットカードの分割手数料よりも高い金利が設定されていることが一般的です。そのため、返済が長期化すると、支払う利息の総額が大きく膨らんでしまいます。

利用する場合は、あくまで一時的なつなぎ資金として考え、ボーナスなどで早めに繰り上げ返済するなど、明確な返済計画を立てることが極めて重要です。安易な利用は、後の生活を圧迫する原因になりかねないので、慎重に検討しましょう。

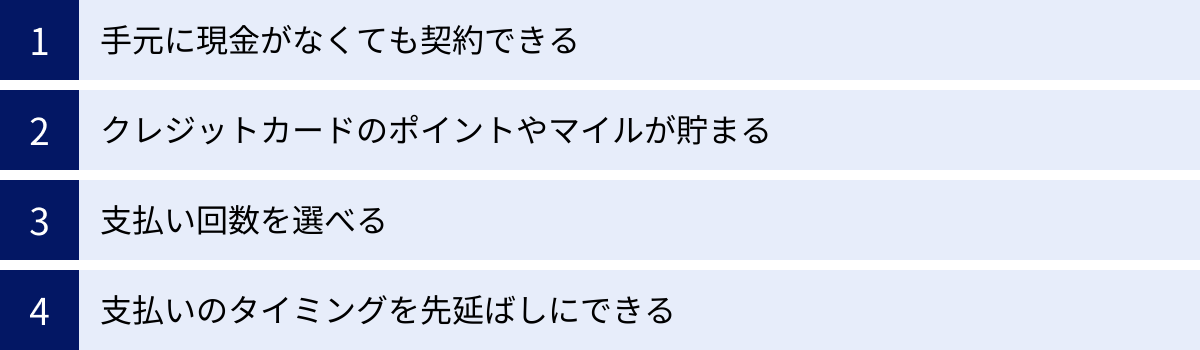

初期費用をクレジットカードで支払うメリット

数ある分割払いの方法の中でも、近年特に利用者が増えているのがクレジットカード払いです。不動産会社が対応しているという前提条件はありますが、もし利用できるのであれば、多くのメリットを享受できます。ここでは、初期費用をクレジットカードで支払う具体的な4つのメリットを深掘りして解説します。

手元に現金がなくても契約できる

クレジットカード払い最大のメリットは、契約時にまとまった現金を用意する必要がないことです。賃貸の初期費用は、前述の通り家賃の4〜6ヶ月分、金額にして数十万円にものぼります。これだけの現金をすぐに準備するのは、たとえ貯金があったとしても、一時的に口座の残高が大きく減るため不安を感じるものです。

特に、急な転勤や転職、進学などで予期せぬ引っ越しが必要になった場合、資金の準備が間に合わないケースは少なくありません。そのような状況でも、クレジットカード払いができれば、手元の現金を温存したまま、スムーズに物件の契約を進めることができます。

これにより、「お金が貯まるまで良い物件を諦めなければならない」といった機会損失を防ぐことができます。気に入った物件をタイミングを逃さずに押さえられるのは、非常に大きな利点と言えるでしょう。また、手元に残した現金は、引っ越し代や新しい家具・家電の購入費用など、カード払いができない他の出費に充てることができ、資金計画全体に柔軟性をもたらします。

クレジットカードのポイントやマイルが貯まる

多くのクレジットカードには、利用額に応じてポイントやマイルが還元されるプログラムが付帯しています。日常の少額な買い物ではなかなか貯まらないポイントも、賃貸の初期費用のような高額な支払いでは、一度に大量のポイントを獲得するチャンスとなります。

例えば、ポイント還元率が1%のクレジットカードで、40万円の初期費用を支払った場合を考えてみましょう。

400,000円 × 1% = 4,000ポイント

これだけで4,000円相当のポイントが手に入ります。現金で支払った場合には、こうした還元は一切ありません。貯まったポイントは、商品券や電子マネーに交換したり、次回のカード請求額に充当したり、航空会社のマイルに交換して旅行に使ったりと、様々な用途に活用できます。

還元率が2%以上の高還元率カードを利用している場合や、特定の加盟店でポイントアップのキャンペーンが適用される場合には、さらに多くのポイントを獲得できます。高額な支払いだからこそ、クレジットカードの還元プログラムを最大限に活用しない手はありません。どうせ支払わなければならない費用であれば、少しでもお得になる方法を選ぶのが賢い選択です。

支払い回数を選べる

クレジットカードで一括払いをした後でも、多くのカード会社では会員専用のウェブサイトやアプリから、支払いを「分割払い」や「リボ払い」に後から変更できるサービス(「あとから分割」「あとからリボ」など)を提供しています。これにより、自分の経済状況に合わせて柔軟に支払い回数を調整できます。

例えば、「今月は出費が多いから10回払いにしよう」「来月ボーナスが入るから、それまでのつなぎで3回払いにしよう」といったように、返済計画を自由に組み立てることが可能です。

- 分割払い: 支払総額を希望の回数(3回、6回、10回など)で均等に割って支払う方法。支払期間と総額が確定しているため、返済計画が立てやすいのが特徴です。

- リボ払い(リボルビング払い): 利用残高に応じて、毎月ほぼ一定の金額を支払っていく方法。月々の支払額を低く抑えられますが、返済が長期化しやすく、手数料(金利)の総額が高額になりがちなので注意が必要です。

このように、一括で支払うのが難しい場合でも、月々の負担をコントロールしながら支払いを進められる柔軟性は、クレジットカードならではの大きなメリットです。ただし、3回以上の分割払いやリボ払いには手数料がかかることを忘れてはいけません。

支払いのタイミングを先延ばしにできる

クレジットカードで決済すると、実際にその代金が自分の銀行口座から引き落とされるのは、カード会社の定める「締め日」と「支払日」のサイクルによります。一般的に、決済した日から実際の引き落とし日までは、1ヶ月から2ヶ月程度のタイムラグがあります。

例えば、毎月15日締めの翌月10日払いのカードを使っているとします。もし4月10日に初期費用をカードで決済した場合、その請求は4月15日の締め日に計上され、実際の引き落としは翌月の5月10日になります。もし4月16日に決済した場合は、次回の締め日である5月15日に計上され、引き落としはさらに翌月の6月10日になります。

このように、支払いのタイミングを実質的に1〜2ヶ月先延ばしにできるため、その間に給料日やボーナス支給日を挟むことができれば、資金繰りに大きな余裕が生まれます。「今は手元に現金がないけれど、来月の給料日には用意できる」といった状況で非常に役立ちます。この時間的な猶予は、精神的な安心感にも繋がるでしょう。

初期費用をクレジットカードで支払うデメリット

クレジットカードでの支払いは多くのメリットがある一方で、見過ごすことのできないデメリットや注意点も存在します。これらの点を十分に理解しないまま利用すると、かえって損をしてしまったり、思わぬトラブルに繋がったりする可能性があります。ここでは、主な3つのデメリットについて詳しく解説します。

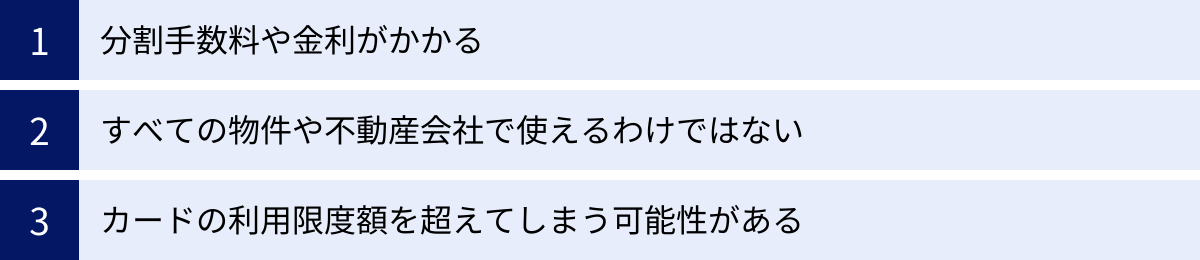

分割手数料や金利がかかる

クレジットカード払いのメリットとして「支払い回数を選べる」ことを挙げましたが、それは同時にデメリットにもなり得ます。クレジットカードの「2回払い」までは手数料がかからないのが一般的ですが、「3回払い」以上の分割払いや「リボ払い」を選択した場合には、必ず所定の手数料(金利)が発生します。

この手数料は、カード会社や支払い回数によって異なりますが、一般的に年率12.0%〜15.0%程度に設定されています。これは、本来支払うべき初期費用に上乗せされる追加コストであり、分割回数が多くなるほど、また返済期間が長くなるほど、支払う手数料の総額は膨らんでいきます。

例えば、50万円の初期費用を、実質年率15.0%のクレジットカードで12回払い(1年間)にした場合のシミュレーションを見てみましょう。

- 支払い総額: 約541,600円

- 手数料総額: 約41,600円

- 毎月の支払額: 約45,133円

このケースでは、分割払いを利用したことで、現金一括払いに比べて約41,600円も多く支払うことになります。この金額をどう捉えるかは人それぞれですが、決して無視できる金額ではありません。

特にリボ払いは、毎月の支払額が一定で管理しやすい反面、元金がなかなか減らずに返済が長期化し、結果的に多額の手数料を支払い続けることになる危険性をはらんでいます。ポイントが貯まるメリットがあったとしても、それを上回る手数料を支払ってしまっては本末転倒です。分割払いを利用する際は、必ず手数料を含めた総支払額がいくらになるのかをシミュレーションし、本当にその負担が許容範囲内なのかを冷静に判断する必要があります。

すべての物件や不動産会社で使えるわけではない

これが最も根本的なデメリットですが、そもそも賃貸初期費用のクレジットカード払いは、まだ完全に普及しているわけではありません。利用できるのは、クレジットカード決済システムを導入している不動産会社に限られます。

不動産会社がカード決済を導入しない理由としては、前述の通り、高額な決済にかかる加盟店手数料の負担が大きいことが挙げられます。例えば、手数料率が3%だとすると、50万円の決済で15,000円もの手数料を不動産会社がカード会社に支払わなければなりません。このコストを嫌い、導入を見送っている会社も少なくないのが現状です。

また、不動産会社がカード払いに対応していても、対象となるのが自社管理物件のみであったり、特定の費用項目(例:仲介手数料のみ)しかカード払いができなかったりと、利用に制限が設けられているケースもあります。敷金や礼金、前家賃などは大家さんに直接送金される性質のお金であるため、不動産会社の判断だけではカード払いに対応できない場合があるのです。

したがって、「この物件に住みたい」と決めた後で、その物件を扱う不動産会社がカード払いに対応していないことが判明する、というケースも十分にあり得ます。クレジットカード払いを前提に部屋探しをするのであれば、必ず物件を内見する前や問い合わせの段階で、初期費用全額がカード払いの対象になるかを確認しておくことが不可欠です。

カードの利用限度額を超えてしまう可能性がある

クレジットカードには、個人の信用情報に基づいて「利用限度額(利用可能枠)」が設定されています。これは、そのカードで決済できる上限金額のことです。賃貸の初期費用は数十万円と高額になるため、自身のカードの利用限度額が初期費用の総額を上回っているかを事前に確認しておく必要があります。

例えば、利用限度額が50万円のカードを持っていて、既に10万円のショッピング利用残高がある場合、その時点で利用できる残りの枠は40万円です。もし初期費用が45万円であれば、限度額不足で決済することはできません。

自分の利用限度額は、カード会社の会員専用ウェブサイトやアプリ、あるいはカード裏面に記載の電話番号に問い合わせることで確認できます。

万が一、限度額が足りない場合は、「利用限度額の一時的な増額」をカード会社に申請するという手もあります。引っ越しや海外旅行、結婚式など、高額な出費が予定されている場合に利用できるサービスで、審査に通れば一時的に限度額を引き上げてもらえます。ただし、こちらも審査が必要であり、必ずしも承認されるとは限りません。申請から承認までには数日かかることもあるため、決済の直前ではなく、余裕を持って手続きを進めることが重要です。

初期費用をクレジットカードで支払う際の注意点

クレジットカード払いは便利ですが、その利便性を最大限に活かし、トラブルを避けるためには、いくつか押さえておくべき注意点があります。メリット・デメリットを理解した上で、さらに具体的なアクションとして以下の4つのポイントを確認しておきましょう。

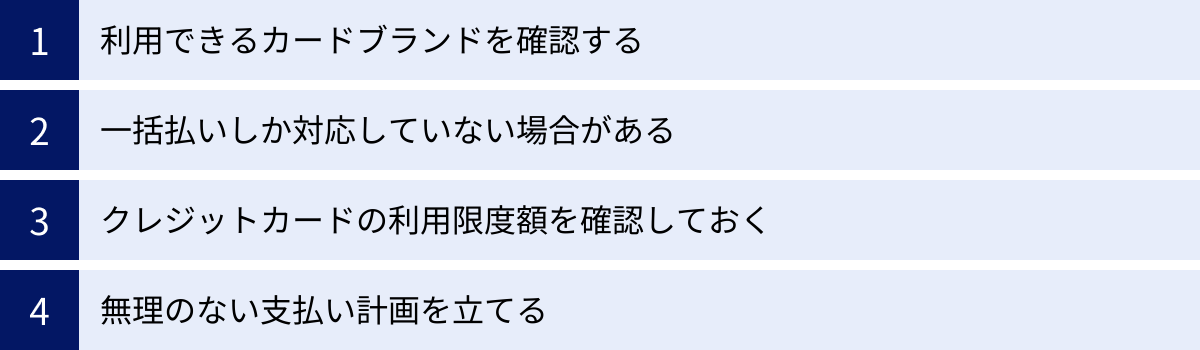

利用できるカードブランドを確認する

不動産会社が「クレジットカード払い可」としていても、すべての国際ブランドのカードが使えるとは限りません。国際ブランドとは、VISA、Mastercard、JCB、American Express、Diners Clubなどのことです。

一般的に、VISAとMastercardは加盟店数が多く、ほとんどの場所で利用できます。しかし、JCBやAmerican Express、Diners Clubについては、加盟店手数料の料率などの理由から、対応していない不動産会社も散見されます。

自分がメインで使っているカードが、その不動産会社で利用できるブランドかどうかを事前に確認しておくことは非常に重要です。せっかくポイント還元率の高いカードを持っていても、使えなければ意味がありません。不動産会社のウェブサイトに利用可能なカードブランドのロゴが掲載されていることが多いですが、見当たらない場合は、電話やメールで直接問い合わせて確認するのが確実です。「VISAは使えますか?」「JCBでの支払いは可能ですか?」といったように、具体的に確認しましょう。

一括払いしか対応していない場合がある

不動産会社の店頭で「クレジットカード払いOK」と言われた場合でも、その支払い方法が「一括払い」に限定されているケースがあります。これは、不動産会社側の決済端末の設定によるもので、店舗側では分割払いの手続きができないようになっているのです。

この場合、店頭では一括払いで決済するしかありません。しかし、だからといって分割払いを諦める必要はありません。前述の通り、多くのクレジットカード会社では、決済後に会員自身がウェブサイトやアプリから支払方法を分割払いやリボ払いに変更できる「あとから分割」「あとからリボ」といったサービスを提供しています。

ただし、このサービスが利用できるかどうかはカード会社やカードの種類によって異なります。また、変更手続きには期限が設けられていることがほとんどです。不動産会社で一括払いしかできないと言われた場合は、その場で決済する前に、自分のカードが「あとから分割」に対応しているか、そしてその手続き方法を事前に確認しておくと安心です。もし対応していないカードであれば、そのカードで支払うことは実質的に一括払いしかできないということになります。

クレジットカードの利用限度額を確認しておく

これはデメリットの項でも触れましたが、極めて重要な注意点なので改めて強調します。賃貸の初期費用は高額です。決済日当日になって「限度額オーバーでカードが切れない」という事態に陥ると、契約手続きがストップしてしまい、不動産会社や大家さんに迷惑をかけることになります。

このような事態を避けるため、見積もりが出た段階で、初期費用の総額と自分のカードの利用限度額(利用可能枠)を必ず照らし合わせましょう。

確認すべきは「現在の利用可能額」です。利用限度額が100万円あっても、すでに他の買い物で30万円利用していれば、残りの利用可能額は70万円です。この残高が初期費用の総額を上回っている必要があります。

もし限度額が不足している場合は、前述の「一時増額サービス」を早めに申請するか、あるいは複数のカードを併用して支払うことが可能か不動産会社に相談してみるのも一つの手です。ただし、カードの併用払いに対応しているかは不動産会社の方針によりますので、これも事前の確認が必要です。

無理のない支払い計画を立てる

クレジットカードの分割払いは、手元の現金を減らさずに済む魔法のような方法に見えるかもしれませんが、その本質は「カード会社からの借金(立て替え払い)」であるということを決して忘れてはいけません。分割手数料は、その借金に対する利息です。

分割払いを選択するということは、これから毎月「家賃」と「分割払いの返済」という2つの支払いを同時に続けていくことを意味します。入居後の生活を圧迫しないよう、無理のない支払い計画を立てることが何よりも重要です。

具体的には、以下の点をシミュレーションしてみましょう。

- 毎月の返済額はいくらか?: カード会社のシミュレーションツールなどを使い、手数料を含めた正確な月々の返済額を把握する。

- 返済期間はいつまで続くのか?: 完済までの期間を確認する。

- 家賃と返済額を合わせた月々の固定費は、手取り収入の何%になるか?: 一般的に、住居費は手取りの3分の1以内に収めるのが理想とされています。分割返済額も含めて、この範囲に収まっているかを確認しましょう。

もしシミュレーションの結果、少しでも「厳しいな」と感じるのであれば、分割回数を減らして手数料を抑える、あるいは頭金を少し入れて借入額自体を減らすなどの工夫が必要です。安易に分割払いに頼るのではなく、本当に必要な借入額はいくらなのかを冷静に見極めることが、新生活を安心して送るための鍵となります。

分割払いが難しい?初期費用を安く抑える6つのコツ

分割払いはあくまで「支払いを先延ばしにする」手段であり、支払い総額が減るわけではありません。むしろ手数料がかかる分、総額は増えてしまいます。もし分割払いの審査に通らなかったり、そもそも借金をすることに抵抗があったりする場合は、初期費用そのものを安く抑えるというアプローチが非常に有効です。ここでは、初期費用を削減するための6つの具体的なコツを紹介します。

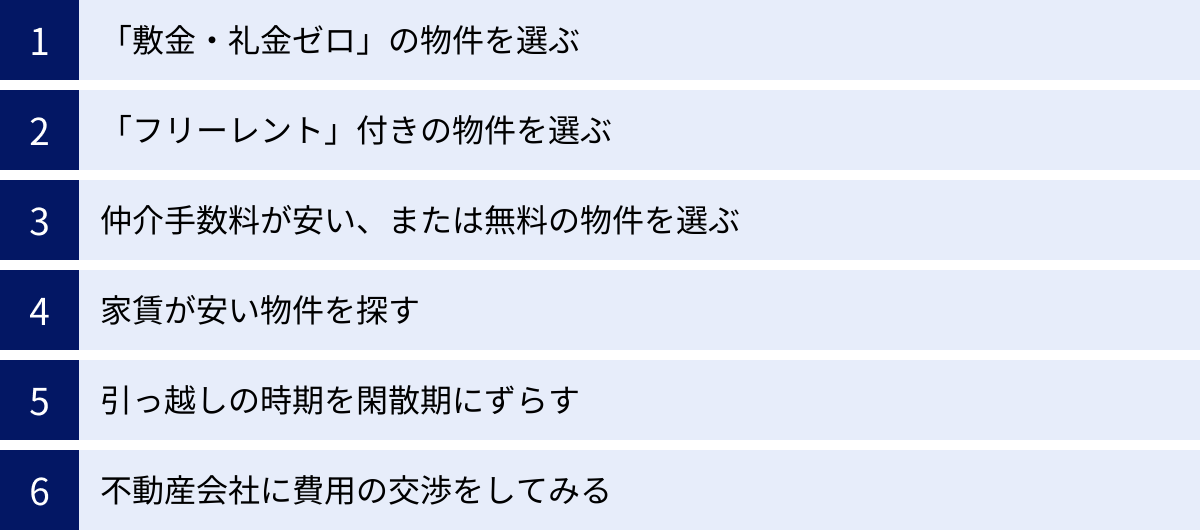

① 「敷金・礼金ゼロ」の物件を選ぶ

初期費用の内訳の中で大きな割合を占めるのが「敷金」と「礼金」です。これらがそれぞれ家賃の1ヶ月分だとすると、合計で家賃の2ヶ月分にもなります。そこで狙い目なのが、「敷金ゼロ・礼金ゼロ(ゼロゼロ物件)」の物件です。

- 敷金ゼロ: 大家さんとしては、原状回復費用の未回収リスクを負うことになりますが、その分、入居のハードルを下げることで空室期間を短縮したいという狙いがあります。

-

- 礼金ゼロ: 競争が激しいエリアや、長期間空室が続いている物件などで、入居者を早く見つけるために礼金をなくすケースが多く見られます。

もし家賃8万円の物件で敷金・礼金がゼロになれば、それだけで16万円も初期費用を抑えることができます。これは非常に大きな節約です。

ただし、注意点もあります。敷金ゼロの物件では、退去時に「クリーニング費用」として定額を請求される特約が付いていることが多く、結局ある程度の費用はかかります。また、ゼロゼロ物件の中には、「短期解約違約金」が設定されていることがあります。これは、「1年未満で退去した場合は家賃の2ヶ月分、2年未満なら1ヶ月分を支払う」といった内容で、早期の退去を防ぐためのものです。契約内容をよく確認し、ご自身のライフプランと合っているかを検討する必要があります。

② 「フリーレント」付きの物件を選ぶ

フリーレントとは、入居後、一定期間の家賃が無料になるという特典が付いた物件のことです。無料になる期間は、0.5ヶ月〜1ヶ月が一般的ですが、物件によっては2ヶ月以上というケースもあります。

これは主に、大家さんが空室を一日でも早く埋めるための対策として提供されます。家賃を直接下げるよりも、「1ヶ月分無料」というキャンペーンの方がインパクトがあり、入居者の関心を引きやすいためです。

フリーレント付き物件を選ぶと、初期費用として支払う「前家賃」が不要になります。家賃8万円の物件なら、8万円がまるごと節約できる計算です。日割り家賃もかからないため、月のどのタイミングで入居してもお得感があります。

フリーレント物件にも、ゼロゼロ物件と同様に短期解約違約金が設定されていることが多いので、契約内容の確認は必須です。

③ 仲介手数料が安い、または無料の物件を選ぶ

初期費用の中でも節約を狙いやすいのが仲介手数料です。上限が「家賃1ヶ月分+消費税」と定められているため、多くの不動産会社がこの上限額を請求しますが、中には「半額」や「無料」を謳っている会社もあります。

仲介手数料が安くなるのには、以下のような理由があります。

- 貸主と借主の両方から手数料を受け取っている: 法律上、貸主と借主から受け取る仲介手数料の合計が家賃1ヶ月分+消費税を超えなければ問題ありません。そのため、貸主から0.5ヶ月分、借主から0.5ヶ月分という形で手数料を設定している場合があります。

- 不動産会社が貸主(大家)である: 不動産会社自身が所有している物件(自社物件)の場合、仲介行為が発生しないため、仲介手数料はかかりません。

- 広告料(AD)がもらえる物件: 大家さんが不動産会社に対して、入居者を見つけてくれたお礼として広告料を支払う物件があります。この場合、不動産会社は大家さんから収入を得られるため、入居者から取る仲介手数料を安くできるのです。

仲介手数料が半額や無料の物件を専門に扱う不動産会社のウェブサイトもあるため、そうしたサイトで物件を探してみるのも良いでしょう。

④ 家賃が安い物件を探す

これは最も根本的かつ効果的な方法です。初期費用の多くの項目(敷金、礼金、仲介手数料、前家賃、保証会社利用料)は、家賃を基準に計算されます。したがって、家賃そのものを抑えることが、初期費用を最も効率的に削減する方法と言えます。

例えば、家賃9万円の物件と家賃8万円の物件を比較してみましょう。初期費用が家賃の5ヶ月分かかると仮定すると、

- 家賃9万円の物件:9万円 × 5ヶ月 = 45万円

- 家賃8万円の物件:8万円 × 5ヶ月 = 40万円

となり、5万円もの差が生まれます。さらに、家賃は毎月支払い続ける固定費です。家賃が1万円違えば、年間の支出は12万円も変わってきます。初期費用だけでなく、長期的な視点で見ても、身の丈に合った家賃の物件を選ぶことは非常に重要です。希望する条件(駅からの距離、築年数、広さなど)に優先順位をつけ、いくつか条件を譲歩することで、より家賃の安い物件が見つかるかもしれません。

⑤ 引っ越しの時期を閑散期にずらす

不動産業界には、引っ越しをする人が集中する「繁忙期」と、比較的動きが少ない「閑散期」があります。

- 繁忙期(1月〜3月、9月〜10月): 新生活が始まる春や、企業の人事異動が多い秋は、物件を探す人が急増します。需要が高いため、物件の価格は強気の設定になり、家賃や初期費用の交渉はほとんど通りません。

- 閑散期(4月中旬〜8月、11月〜12月): 繁忙期が過ぎると、物件を探す人の数は落ち着きます。大家さんや不動産会社は、残っている空室を埋めるために、家賃を下げたり、礼金をゼロにしたりと、条件交渉に応じやすくなる傾向があります。

もし引っ越しの時期を自分でコントロールできるのであれば、あえて閑散期を狙うことで、好条件の物件をお得に契約できる可能性が高まります。また、閑散期は引っ越し業者の料金も安くなるため、トータルの引っ越し費用を抑えることにも繋がります。

⑥ 不動産会社に費用の交渉をしてみる

最後は、直接交渉です。提示された見積もりをそのまま受け入れるのではなく、ダメ元で「もう少し安くなりませんか?」と相談してみる価値はあります。もちろん、すべての費用が交渉できるわけではありませんが、中には応じてもらいやすい項目もあります。

- 交渉しやすい項目:

- 礼金: 大家さんへのお礼なので、大家さんの判断次第で減額・免除の可能性があります。特に長期間空室の物件では交渉しやすいです。

- 仲介手数料: 不動産会社の利益部分なので、会社の裁量で値引きできる場合があります。ただし、上限額を請求している会社では難しいことも多いです。

- 家賃: 数千円単位の値下げであれば、応じてもらえる可能性があります。「あと3,000円安くなれば即決します」といったように、契約する意思を強く示すと効果的です。

- 交渉が難しい項目:

- 敷金: 担保として預かるお金なので、減額は難しいです。

- 火災保険料、鍵交換費用: 実費なので、基本的に交渉はできません。

- 保証会社利用料: 保証会社の規定で決まっているため、不動産会社の一存では変更できません。

交渉を成功させるコツは、謙虚かつ真剣な態度でお願いすることです。高圧的な態度や無理な要求は禁物です。また、閑散期に交渉する方が成功率は高まります。

賃貸の初期費用分割払いに関するよくある質問

ここでは、賃貸の初期費用の分割払いに関して、多くの人が抱く疑問についてQ&A形式で回答します。

分割払いをすると入居審査に影響する?

基本的には、初期費用の支払い方法が直接、入居審査の可否に影響することはありません。

入居審査で大家さんや保証会社が最も重視するのは、「継続的に家賃を支払う能力があるか」という点です。審査では、申込者の年収、勤務先、勤続年数、雇用形態といった属性情報や、過去の家賃滞納歴などがチェックされます。

初期費用をクレジットカードで分割払いにする場合、不動産会社や大家さんには初期費用が一括で入金されます。その後の分割返済は、入居者とカード会社との間の契約になるため、大家さん側には何のリスクもありません。したがって、「分割払いを選択した」という事実だけで、審査が不利になることは考えにくいです。

ただし、不動産会社が提携する信販ローンなどを利用する場合は、賃貸の入居審査とは別にローン会社による審査が行われます。このローン審査に落ちてしまった場合は、当然ながらそのローンを利用した分割払いはできず、別の方法で初期費用を用意する必要が出てきます。

分割払いの審査は厳しい?

審査の厳しさは、どの分割払いの方法を選択するかによって大きく異なります。

- クレジットカードの分割払い: 既に保有しているクレジットカードの利用枠内であれば、新たな審査は不要です。最も手軽な方法と言えます。

- 不動産会社提携の信販ローン: 信販会社による審査が行われます。クレジットカードの作成やショッピングローンと同程度の審査基準で、過去にクレジットカードやローンの延滞などがなければ、通過できる可能性は高いです。

- 銀行などのフリーローン: 審査は最も厳しい部類に入ります。安定した高い収入や、良好な信用情報が求められます。

- 消費者金融のカードローン: 銀行ローンに比べると審査基準は比較的柔軟とされていますが、その分金利は高くなります。

ご自身の信用情報や収入状況に合わせて、適切な方法を選ぶことが重要です。

大家さんに直接、分割払いの交渉はできる?

原則として、大家さんへの直接交渉は非常に難しいと考えた方が良いでしょう。

本記事の「賃貸の初期費用の分割払いは可能」の章でも解説した通り、大家さんにとって入居者からの分割払いの申し出を受け入れることは、未回収リスクや管理の手間を自ら抱え込むことを意味します。ほとんどの大家さんは賃貸経営を安定させたいと考えているため、このようなリスクを伴う提案を受け入れる可能性は極めて低いです。

交渉は、あくまで不動産会社が用意している決済システム(クレジットカード払いや提携ローンなど)の範囲内で行うのが現実的です。

保証人がいなくても分割払いはできる?

分割払いの可否と、連帯保証人の有無は、直接的には関係ありません。

分割払いができるかどうかは、前述の通り、クレジットカードを持っているか、あるいは各種ローンの審査に通るかによって決まります。これらの審査では、申込者本人の支払い能力や信用情報が問われます。

一方で、連帯保証人は「賃貸借契約」そのものに必要とされるものです。近年では、連帯保証人を立てる代わりに家賃保証会社の利用を必須とする物件が大多数を占めています。

したがって、「保証人がいないから分割払いができない」ということはありません。しかし、「賃貸契約を結ぶために保証会社への加入が必須で、その審査に通る必要がある」ということは覚えておく必要があります。

分割払いした場合、領収書はもらえる?

領収書の取り扱いは、支払い方法によって異なります。

- 不動産会社提携のローンや独自の分割払いを利用した場合:

不動産会社から初期費用全体の領収書が発行されるのが一般的です。ただし、分割で支払っている旨が但し書きなどで記載される場合もあります。 - クレジットカードで支払った場合:

クレジットカードでの支払いは「信用取引」にあたるため、法律上、不動産会社に領収書の発行義務はありません。この場合、クレジットカード会社が発行する「利用明細書」が、支払いをしたことを証明する書類(領収書の代わり)となります。

もし、何らかの理由で不動産会社発行の領収書がどうしても必要な場合は、契約前に「クレジットカードで支払った場合でも、領収書は発行していただけますか?」と必ず確認しておきましょう。会社によっては、「カード払い」と明記した上で領収書を発行してくれる場合や、「領収書」ではなく「支払証明書」といった形で書類を発行してくれる場合があります。