賃貸物件を借りる際、多くの場合で「保証会社」との契約が求められます。しかし、保証料の負担を避けたい、あるいは何らかの理由で保証会社の審査に不安があるなど、保証会社を使わずに契約したいと考える方も少なくありません。

結論から言えば、保証会社不要の賃貸物件は存在します。しかし、その数は決して多くはなく、探し方や契約方法にはいくつかのポイントと注意点があります。

この記事では、賃貸契約における保証会社の役割から、保証会社が不要な物件の具体的な契約方法、そのメリット・デメリット、そして効率的な探し方までを網羅的に解説します。さらに、審査に通過するための重要なポイントや、万が一連帯保証人が見つからない場合の対処法にも触れていきます。

この記事を読めば、保証会社不要の物件探しの全体像を理解し、ご自身の状況に最も適した方法で理想の住まいを見つけるための具体的な一歩を踏み出せるはずです。

目次

賃貸契約で必要な保証会社とは?

賃貸物件を探していると、「要保証会社利用」「保証会社必須」といった言葉を頻繁に目にします。今や賃貸契約において当たり前の存在となりつつある保証会社ですが、その役割や仕組みを正確に理解している人は意外と少ないかもしれません。まずは、この保証会社がどのような存在で、なぜ必要なのか、そして伝統的な「連帯保証人」とは何が違うのかを詳しく見ていきましょう。

保証会社の役割

保証会社とは、正式には家賃債務保証会社と呼ばれ、その主な役割は「入居者が何らかの理由で家賃を支払えなくなった(滞納した)場合に、入居者に代わって大家さん(貸主)に家賃を立て替え払いすること」です。この仕組みにより、大家さんは家賃収入が途絶えるリスクを大幅に軽減できます。

大家さんにとってのメリットは、家賃滞納リスクの回避だけではありません。滞納が発生した際の入居者への督促や連絡といった煩雑な業務も保証会社が代行してくれます。これにより、大家さんは安心して物件を貸し出すことが可能になります。

一方、入居者側にもメリットはあります。最も大きな点は、連帯保証人を頼める親族がいない場合でも、物件を借りやすくなることです。核家族化や人間関係の希薄化が進む現代において、連帯保証人を探すのは簡単なことではありません。保証会社を利用することで、このハードルをクリアできるのです。

保証会社が保証する範囲は、単なる月々の家賃だけにとどまらないことがほとんどです。一般的には、以下のような項目が保証の対象となります。

- 月額賃料: 家賃、共益費(管理費)、駐車場代など毎月支払う費用

- 変動費: 水道光熱費など、使用量に応じて変動する費用

- 契約更新料: 1〜2年ごとに発生する契約更新時の費用

- 原状回復費用: 退去時に必要となる部屋の修繕費用やクリーニング代

- 早期解約違約金: 契約期間内に解約した場合に発生する違約金

- 退去後の残置物撤去費用: 入居者が荷物を残して退去した場合の撤去・処分費用

- 法的手続き費用: 滞納が長期化し、明け渡し訴訟などに発展した場合の弁護士費用や訴訟費用

このように、保証会社は賃貸借契約に関わる金銭的なリスクを広範囲にわたってカバーする役割を担っています。この手厚い保証があるからこそ、大家さんは安心して物件を貸し出せ、結果として多くの物件で保証会社の利用が必須となっているのです。

連帯保証人との違い

かつて賃貸契約の保証といえば「連帯保証人」が一般的でした。しかし、現在では保証会社がその役割を代替、あるいは連帯保証人と保証会社の両方を求めるケースも増えています。では、この二つは何が違うのでしょうか。その違いを正しく理解することは、保証会社不要の物件を探す上でも非常に重要です。

| 比較項目 | 保証会社 | 連帯保証人 |

|---|---|---|

| 存在 | 企業(法人) | 個人(主に親族) |

| 関係性 | 契約に基づくビジネスの関係 | 人間関係・信頼関係 |

| 費用 | 有料(初回保証料、年間更新料) | 無料(費用は発生しない) |

| 責任の範囲 | 契約内容に基づく保証業務 | 入居者本人と同等の支払い義務 |

| 権利 | 契約者(大家さん)の権利を代行 | 催告の抗弁権・検索の抗弁権がない |

| 審査 | 独自の審査基準(収入、信用情報など) | 大家さんや管理会社の判断 |

| 保証範囲 | 広い(家賃、原状回復費、訴訟費用など) | 契約によるが、一般的に家賃や更新料 |

この表の中でも特に重要なのが「責任の重さ」と「費用」です。

連帯保証人の責任は、法律上、入居者本人と全く同等です。これは「連帯」という言葉が持つ重みであり、単なる「保証人」とは一線を画します。通常の保証人には「催告の抗弁権(先に本人に請求してくれと言える権利)」と「検索の抗弁権(先に本人の財産を差し押さえてくれと言える権利)」が認められています。しかし、連帯保証人にはこれらの権利がありません。つまり、大家さんから支払い請求があった場合、「まずは本人に請求してください」と拒むことはできず、直ちに支払いに応じなければならないのです。この非常に重い責任を無償で引き受けてくれる人を探すのは、現代では簡単ではありません。

一方で、保証会社はビジネスとして保証業務を行っているため、利用者は対価として保証料を支払う必要があります。保証料の相場は、契約時に支払う初回保証委託料が家賃の50%〜100%、その後1年または2年ごとに支払う更新料が1万円〜2万円、あるいは総賃料の10%程度というのが一般的です。この費用負担が、入居者にとって保証会社利用の大きなデメリットとなります。

保証会社利用の流れ

保証会社を利用する際の手続きは、賃貸物件の申し込みから契約までの一連の流れの中に組み込まれています。具体的なステップを理解しておきましょう。

- 物件の申し込み: 気に入った物件が見つかったら、不動産会社で入居申込書を記入します。この申込書が、保証会社の申込書を兼ねていることがほとんどです。氏名、住所、勤務先、年収、勤続年数などの個人情報に加え、緊急連絡先の情報を記入します。

- 保証会社による審査: 申込書の内容に基づき、保証会社が入居希望者の審査を行います。審査では、主に「支払い能力」と「信頼性」がチェックされます。年収が家賃に見合っているか、安定した職業に就いているか、過去に家賃滞納やクレジットカードの支払い遅延などの金融トラブルがないか(信用情報機関への照会)などが確認されます。この過程で、保証会社から申込者本人や緊急連絡先に電話で意思確認や在籍確認の連絡が入ることがあります。

- 審査結果の通知: 通常、審査は2〜3営業日、早い場合は即日で結果が出ます。審査に通過したという連絡が不動産会社経由で入ります。

- 契約手続き: 入居審査と保証会社の審査の両方に通過したら、賃貸借契約の手続きに進みます。この際、賃貸借契約書とは別に「保証委託契約書」にも署名・捺印します。これにより、正式に保証会社との契約が成立します。

- 初期費用の支払い: 敷金・礼金や仲介手数料といった初期費用と合わせて、初回保証委託料を支払います。この支払いが完了して、初めて契約のすべての手続きが完了となります。

この一連の流れが、現在の賃貸契約におけるスタンダードです。この流れを理解した上で、次の章では、この保証会社の利用が不要となる物件の契約方法について詳しく見ていきます。

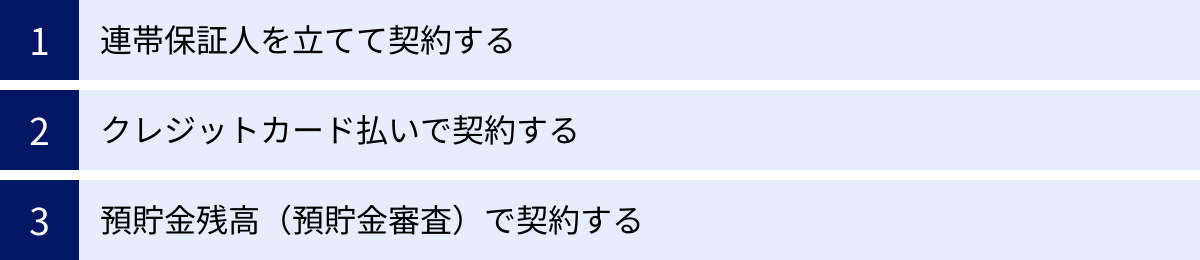

保証会社不要の賃貸物件はある?主な契約方法を解説

前述の通り、現在の賃貸市場では保証会社の利用が主流ですが、それでも「保証会社不要」で契約できる物件は確かに存在します。そうした物件は、主に大家さん(貸主)が家賃滞納リスクを別の方法で担保できると判断した場合に見られます。ここでは、保証会社を使わずに賃貸契約を結ぶための代表的な3つの方法について、その仕組みや条件を詳しく解説します。

連帯保証人を立てて契約する

これは、保証会社が登場する以前から続く、最も伝統的な契約方法です。入居者の支払い能力に万が一問題が生じた場合に備え、その責任を代わりに負ってくれる「連帯保証人」を立てることで、大家さんのリスクを担保します。

大家さん、特に個人で物件を経営しているオーナーの中には、機械的な審査を行う保証会社よりも、顔の見える「人」による保証を好む方もいます。入居者本人と連帯保証人の両方の人物像や社会的信用を直接確認できるため、安心感が得られると考えるからです。そのため、比較的小規模なアパートや、昔ながらの大家さんが経営する物件では、今でもこの方法が採用されていることがあります。

【連帯保証人になれる人の条件】

誰でも連帯保証人になれるわけではありません。大家さんや管理会社は、万が一の際に確実に家賃を回収できるよう、連帯保証人にも厳しい条件を求めます。一般的には、以下の条件を満たす必要があります。

- 関係性: 二親等以内の親族(親、子、兄弟姉妹、祖父母、孫)であることが原則です。友人や知人を連帯保証人にすることは、トラブルを避けるために断られるケースがほとんどです。

- 収入: 入居者本人と同等か、それ以上の安定した収入があることが求められます。定年退職して年金収入のみの場合でも、その額が十分であれば認められることもありますが、基本的には現役で働いている方が有利です。

- 年齢: 高齢すぎる場合は、保証能力の継続性に懸念があるため敬遠されることがあります。一般的には、安定収入のある65歳未満などが目安とされます。

- 国内在住: 日本国内に居住していることが条件です。

連帯保証人を立てて契約する場合、入居申込時に連帯保証人の情報(氏名、住所、勤務先、年収など)を申告し、契約時には「連帯保証人承諾書」「印鑑証明書」「収入証明書(源泉徴収票など)」「身分証明書のコピー」といった書類の提出を求められるのが一般的です。

クレジットカード払いで契約する

一見すると保証会社と無関係に思えるかもしれませんが、「特定のクレジットカードで家賃を支払うこと」を条件に契約する方法も存在します。これは、信販会社(クレジットカード会社)が家賃保証の役割を兼ねているケースです。

【仕組み】

このタイプの物件では、不動産会社が提携している特定の信販会社が発行するクレジットカードに入会し、そのカードで毎月の家賃を支払うことが契約の条件となります。入居者は、保証会社と個別に契約を結ぶ代わりに、このクレジットカードの審査に通過する必要があります。

もし入居者が家賃を滞納した場合、カード会社がまず大家さんに家賃を立て替え払いします。そして、カード会社は立て替えた家賃を入居者に請求します。これは、カードのショッピング利用分が支払われなかった場合と同じ仕組みです。つまり、実質的には「信販系の家賃保証会社」を利用していることになり、厳密な意味での「保証会社不要」とは少し異なります。しかし、別途保証料を支払う必要がない、あるいはカードの年会費に保証機能が含まれているケースが多いため、「保証会社不要」のカテゴリーで紹介されることがあります。

【メリットと注意点】

入居者にとってのメリットは、以下の点が挙げられます。

- 保証会社との面倒な契約手続きが不要で、クレジットカードの申し込みだけで完結する。

- 毎月の家賃支払いで、そのカードのポイントが貯まる場合がある。

- 初期費用として高額な初回保証料を支払わずに済む。

一方で、以下のような注意点も存在します。

- クレジットカードの審査に通らなければ契約できない。過去に金融事故の履歴があると審査通過は難しいでしょう。

- 家賃の支払いがカード利用額に含まれるため、ショッピングなどで使える利用可能枠が圧迫される可能性がある。

- 家賃の引き落とし日に口座残高が不足していると、信用情報に傷がつくリスクがある。

- このシステムを導入している物件はまだ限られており、選択肢は多くありません。

預貯金残高(預貯金審査)で契約する

これは、安定した継続収入の証明が難しい人(例:フリーランス、起業家、求職中の方、年金生活者、学生など)が、十分な預貯金があることを示すことで信用を得て契約する方法です。大家さんに対して「たとえ一時的に収入が途絶えても、この貯蓄で家賃を支払い続ける能力があります」と証明するわけです。

【審査の基準】

預貯金審査で求められる残高の目安は、法律で決まっているわけではありませんが、一般的には「家賃の2年分(24ヶ月分)」が一つの基準とされています。例えば、家賃10万円の物件であれば、240万円以上の預貯金残高があることを証明する必要があります。これは、賃貸借契約の一般的な期間である2年間は、滞納の心配がないという安心感を大家さんに与えるためのものです。物件や大家さんの考え方によっては、家賃の1年分(12ヶ月分)で認められるケースもあります。

【手続きと注意点】

この方法で審査を受ける場合、金融機関が発行する「預貯金残高証明書」の提出を求められます。これは、特定の日付時点での口座残高を公的に証明する書類です。

しかし、この預貯金審査を受け入れている物件は、極めて少ないのが現状です。多くの大家さんは、将来にわたって安定的に家賃を支払ってくれる「継続的な収入(フロー)」を重視する傾向があり、現時点での「資産(ストック)」だけを頼りに契約を結ぶことに慎重です。

この方法が比較的通りやすいのは、以下のような特殊なケースに限られます。

- 入居者の資産背景を柔軟に評価してくれる、一部の高級賃貸物件。

- 大家さんが入居希望者の人柄や事情を理解し、特別に認めてくれる場合。

したがって、預貯金審査は誰でも利用できる一般的な方法ではなく、あくまで限定的な選択肢の一つと考えるのが現実的です。

保証会社不要の物件を借りるメリット

保証会社を利用せずに賃貸物件を借りることには、主に金銭的な面で大きなメリットがあります。初期費用やランニングコストを少しでも抑えたいと考えている方にとって、これらのメリットは非常に魅力的です。ここでは、保証会社不要物件を選ぶことで得られる2つの主要なメリットを具体的に解説します。

保証料がかからないため初期費用を抑えられる

保証会社不要の物件を選ぶ最大のメリットは、契約時に支払う「初回保証委託料」が不要になることです。これにより、賃貸契約にかかる初期費用を大幅に削減できます。

賃貸物件の初期費用は、一般的に「家賃の4〜6ヶ月分」が目安とされ、敷金、礼金、前家賃、仲介手数料、火災保険料などが含まれます。保証会社を利用する場合、ここにさらに初回保証委託料が上乗せされます。初回保証委託料の相場は家賃の50%〜100%(または最低保証料として数万円)と決して安くはありません。

具体的に、家賃8万円の物件でシミュレーションしてみましょう。

| 費用項目 | 保証会社利用ありの場合 | 保証会社利用なしの場合 | 差額 |

|---|---|---|---|

| 敷金(1ヶ月分) | 80,000円 | 80,000円 | 0円 |

| 礼金(1ヶ月分) | 80,000円 | 80,000円 | 0円 |

| 前家賃(1ヶ月分) | 80,000円 | 80,000円 | 0円 |

| 仲介手数料(1.1ヶ月分) | 88,000円 | 88,000円 | 0円 |

| 火災保険料(概算) | 15,000円 | 15,000円 | 0円 |

| 初回保証委託料(家賃50%) | 40,000円 | 0円 | -40,000円 |

| 合計 | 383,000円 | 343,000円 | -40,000円 |

このシミュレーションのように、家賃8万円の物件でも初期費用に4万円もの差が生まれます。もし初回保証委託料が家賃の100%であれば、その差は8万円にもなります。

この浮いた数万円を、引越し業者への支払いや、新しい家具・家電の購入費用、あるいは当面の生活費に充てることができます。特に、新社会人や学生、転職直後など、何かと物入りなタイミングでの引越しにおいて、初期費用を少しでも抑えられることの価値は計り知れません。このように、契約時の金銭的負担を直接的に軽減できる点が、保証会社不要物件の最も大きな魅力と言えるでしょう。

更新料がかからない場合がある

初期費用だけでなく、入居後のランニングコストを削減できる可能性がある点も、見逃せないメリットです。保証会社を利用すると、多くの場合、1年または2年ごとに「保証契約」の更新が必要となり、その都度「更新保証料」が発生します。

更新保証料の金額は保証会社によって異なりますが、年間1万円〜2万円の定額制、あるいは総賃料(家賃+共益費)の10%〜20%といった料率制が一般的です。これは、賃貸借契約そのものの「契約更新料」とは別に支払わなければならない費用です。

例えば、年間1万円の更新保証料がかかる物件に10年間住み続けた場合、トータルで10万円(初回更新時から計算すると9万円)もの追加費用が発生することになります。

一方で、保証会社不要の物件であれば、この保証契約の更新料は当然ながら一切かかりません。もちろん、物件によっては賃貸借契約自体の更新料(通常は2年ごとに家賃の1ヶ月分など)は発生しますが、少なくとも保証会社に支払う分のコストは完全にゼロになります。

長期的に同じ物件に住み続けたいと考えている方にとって、この差は決して小さくありません。数年単位で見れば数万円、十数年単位で見れば十万円以上の節約につながる可能性があります。目先の初期費用だけでなく、将来にわたるトータルコストを抑えられるという視点も、保証会社不要物件のメリットとして重要です。

ただし、メリットを享受する際には、後述するデメリットとのバランスを考える必要があります。コスト削減の魅力は大きいですが、そのために物件の選択肢が大幅に狭まったり、別の形で費用負担が増えたりする可能性も理解しておくことが肝心です。

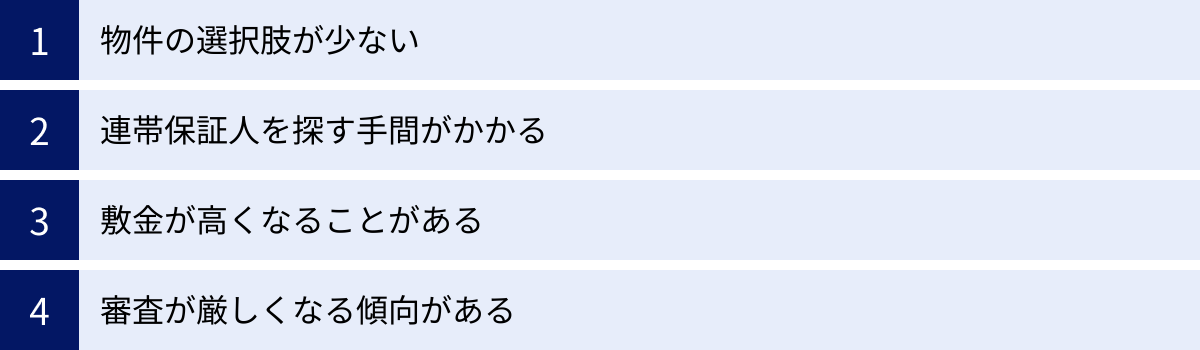

保証会社不要の物件を借りるデメリット

初期費用や更新料を節約できるという金銭的なメリットがある一方で、保証会社不要の物件には看過できないデメリットも存在します。これらのデメリットを理解せずに探し始めると、時間と労力を無駄にしてしまう可能性も。ここでは、保証会社不要物件を探す際に直面するであろう4つの主なデメリットを詳しく解説します。

物件の選択肢が少ない

これが保証会社不要の物件を探す上での最大の壁であり、最も大きなデメリットです。現代の日本の賃貸市場において、保証会社の利用は大家さんにとって家賃滞納リスクを回避するための標準的な手段となっています。

実際に、国土交通省が発表した「家賃債務保証の現状」(令和4年3月)によると、賃貸住宅管理業者のうち、家賃債務保証会社を利用している割合は約8割にも上ります。これは、ほとんどの大家さんや管理会社が、保証会社の利用を入居の必須条件としていることを示しています。

(参照:国土交通省 住宅局「家賃債務保証の現状について」)

この状況が意味するのは、保証会社不要で借りられる物件は、市場全体のパイから見ればごく一部に過ぎないということです。あなたが住みたいと考えるエリア、希望する家賃、求める間取りや設備といった条件をすべて満たした上で、「保証会社不要」という希少な物件に巡り会うのは、非常に困難な作業となります。

希望の条件を少しでも緩和すれば見つかる可能性は高まりますが、それでも選択肢が限られることに変わりはありません。「駅から遠い」「築年数が古い」「設備が不十分」など、何かしらの妥協を強いられるケースが多くなります。理想の住まい探しにおいて、この「選択肢の少なさ」は深刻な制約となるでしょう。

連帯保証人を探す手間がかかる

保証会社を利用しない代わりに連帯保証人を立てる場合、その連帯保証人を探し、依頼し、必要な手続きを進めるという一連の手間が発生します。これは、精神的にも時間的にも大きな負担となり得ます。

まず、連帯保証人には誰でもなれるわけではありません。前述の通り、大家さんからは「二親等以内の親族」で「安定した収入があること」といった条件を求められるのが一般的です。この条件に合う人が身近にいるかどうかが第一の関門です。

そして、条件に合う人がいたとしても、依頼する際には細心の注意が必要です。連帯保証人は、万が一の際には入居者本人に代わって家賃全額の支払い義務を負う、非常に重い責任を伴います。そのため、親や兄弟姉妹といった近しい間柄であっても、依頼することに心理的な抵抗を感じる人は少なくありません。相手の経済状況や家庭の事情を考慮せず、安易にお願いすると人間関係に亀裂が生じるリスクすらあります。

無事に引き受けてもらえた後も、手続きは続きます。連帯保証人には「印鑑証明書」や「収入証明書」といったプライベートな書類の準備をお願いしなければなりません。役所や勤務先で書類を取得してもらう手間をかけることになり、ここでも相手への気遣いが求められます。

このように、連帯保証人を探すプロセスは、単なる事務手続きではなく、デリケートなコミュニケーションを必要とする骨の折れる作業なのです。

敷金が高くなることがある

保証会社不要の物件は初期費用を抑えられるのがメリットのはずですが、場合によっては「敷金の積み増し」を求められ、結果的に初期費用が高くなってしまうケースがあります。

敷金とは、大家さんが家賃滞納や退去時の原状回復費用に備えて、入居者から預かっておく担保金のことです。保証会社を利用する場合、これらのリスクは保証会社がカバーしてくれるため、敷金を低く設定(例:家賃1ヶ月分や敷金ゼロ)する物件も増えています。

しかし、保証会社を利用しない場合、大家さんはこれらのリスクを直接負うことになります。そのリスクヘッジとして、通常の敷金に加えて、さらに家賃の1〜2ヶ月分を上乗せして預かることを条件とするのです。例えば、通常は敷金1ヶ月分の物件で、保証会社を使わない代わりに「敷金3ヶ月分」を求められる、といった具合です。

家賃8万円の物件で考えてみましょう。

- 初回保証料(家賃50%):40,000円

- 敷金の積み増し(2ヶ月分):160,000円

この場合、保証料を払わない代わりに16万円も多く初期費用を支払うことになり、メリットであるはずの「初期費用抑制効果」が失われるどころか、かえって負担が増大してしまいます。もちろん、敷金は原則として退去時に返還される性質のお金ですが、契約時にまとまった現金を用意しなければならないという事実に変わりはありません。

審査が厳しくなる傾向がある

保証会社の審査がないから楽だと考えるのは早計です。むしろ、保証会社の客観的な審査がない分、大家さんや管理会社が独自に行う入居審査は、より厳しくなる傾向にあります。

保証会社は、年収や信用情報といったデータを基に機械的・画一的に審査を行いますが、大家さんは「この人に長期間、問題なく家賃を払い続けてもらえるだろうか」という点を、より多角的に、そして主観的に判断します。チェックされるポイントは以下のように多岐にわたります。

- 支払い能力: 年収は十分か(一般的に年収が家賃の36倍以上が一つの目安)、勤務先は安定しているか(上場企業や公務員は有利)、勤続年数は長いか。

- 連帯保証人の信用力: 連帯保証人にも、入居者本人と同等以上の厳しい属性が求められます。

- 人柄・信頼性: 不動産会社での応対態度、身だしなみ、言葉遣いなども「信頼できる人物か」を判断する材料とされます。横柄な態度や不潔な印象は、審査に悪影響を及ぼす可能性があります。

また、大家さんによっては「なぜ保証会社を使いたくないのだろう?もしかして、過去に金融トラブルがあって審査に通らないのでは?」という疑念を抱く可能性もゼロではありません。

このように、保証会社不要の物件は、入居者本人と連帯保証人の両方が、社会的・経済的に高い信用を持っていることを、より厳格に証明する必要があるのです。

保証会社不要の賃貸物件の探し方4選

デメリットを理解した上で、それでも保証会社不要の物件を探したいという方のために、具体的な探し方を4つご紹介します。それぞれの方法に特徴があるため、ご自身の状況に合わせて使い分けるのがおすすめです。

① 不動産情報サイトで探す

最も手軽に始められるのが、SUUMO(スーモ)やLIFULL HOME’S(ライフルホームズ)といった大手不動産情報ポータルサイトを利用する方法です。多くの物件情報が集約されているため、まずはここから絞り込み検索をかけてみるのが効率的です。

SUUMOやLIFULL HOME’Sの「こだわり条件」を活用する

ほとんどのポータルサイトには、「こだわり条件」や「詳細条件」といった絞り込み機能が備わっています。この機能を使って、保証会社不要の物件を探し出すことができます。

【検索の手順】

- 住みたいエリアや沿線、家賃の上限など、基本的な希望条件を入力します。

- 「こだわり条件」や「人気の条件」といった項目の中から、「保証人不要」や「保証会社不要」といった選択肢を探します。

- 該当する項目にチェックを入れて、検索を実行します。

【検索時の重要な注意点】

ここで注意したいのが、「保証人不要」と「保証会社不要」の意味の違いです。

- 「保証会社不要」: 文字通り、家賃保証会社との契約が不要な物件を指します。この場合、連帯保証人が必要になるケースがほとんどです。こちらが本当に探している条件になります。

- 「保証人不要」: こちらは「連帯保証人が不要」という意味で使われることが多く、その代わりに「保証会社の利用が必須」となっている物件がほとんどです。

したがって、検索する際は「保証会社不要」の項目を探してチェックを入れるのが正解です。しかし、サイトによってはこの項目自体が存在しない場合もあります。その際は、フリーワード検索の欄に「保証会社不要」と直接入力して検索を試みるのも一つの手です。

ただし、前述の通り、該当する物件数は非常に少ないため、検索結果がゼロ件、あるいは数件しか表示されないことも覚悟しておく必要があります。

② UR賃貸住宅や公営住宅を探す

保証会社不要の物件を探す上で、最も確実で代表的な選択肢が「UR賃貸住宅」と「公営住宅」です。これらは民間の賃貸物件とは異なり、公的な機関が運営しているため、独自の契約ルールが適用されます。

【UR賃貸住宅】

UR賃貸住宅は、独立行政法人都市再生機構(UR都市機構)が管理・運営する賃貸物件です。全国に約70万戸あり、特に都市部やその近郊に多く立地しています。UR賃貸の最大の魅力は、入居者にとってメリットの大きい「4つのナシ」です。

- 礼金ナシ: 契約時の礼金が不要です。

- 仲介手数料ナシ: 不動産会社を介さないため、仲介手数料がかかりません。

- 更新料ナシ: 2年ごとの面倒な更新手続きや更新料がありません。

- 保証人ナシ: 連帯保証人も保証会社も不要です。

まさにメリットだらけに見えますが、誰でも入居できるわけではなく、定められた「申込資格」をクリアする必要があります。例えば、単身者の場合、申込本人の平均月収額が、家賃額に応じて定められた基準月収額以上であることが求められます。(参照:UR都市機構 公式サイト)人気のある物件は空きが出るとすぐに埋まってしまったり、抽選になったりすることもあります。

【公営住宅】

公営住宅は、都道府県や市区町村が、住宅に困窮する低所得者向けに供給する賃貸住宅です(都営住宅、県営住宅、市営住宅など)。

こちらも保証人や保証会社は原則不要で、何より家賃が周辺の民間賃貸の相場に比べて格段に安いのが最大のメリットです。しかし、入居するには厳しい条件があります。世帯の所得が定められた基準額以下であること(収入の上限がある)、同居する親族がいること(単身で申し込める物件は限られる)など、明確な入居者資格が定められています。空き家が出た際に公募が行われ、希望者多数の場合は抽選となるため、すぐに入居できるとは限りません。

③ 大家さんが直接募集している物件を探す

不動産会社を介さず、大家さん(オーナー)が直接入居者を募集している物件も、保証会社が不要である可能性があります。大家さんの裁量で契約条件を決められるため、柔軟な対応が期待できる場合があります。

このような物件は、地域の情報サイトや、個人間取引のプラットフォーム(例:「ジモティー」など)、あるいは昔ながらの街の掲示板などで見つかることがあります。また、物件の外壁に「入居者募集」の看板や貼り紙が直接掲示されているケースもこれに該当します。

【メリットとデメリット】

大家さんと直接交渉できるため、うまくいけば条件面で融通を利かせてもらえる可能性があります。また、仲介手数料がかからないのも大きなメリットです。

しかし、この探し方には大きなリスクが伴うことを理解しておく必要があります。個人間の取引になるため、契約内容が曖昧だったり、法的に不備のある契約書が使われたりする危険性があります。退去時に不当に高額な原状回復費用を請求されるといったトラブルも起こり得ます。物件探しから契約、入居中のトラブル対応まで、すべてが自己責任となるため、賃貸契約に関する十分な知識がない方にはあまりおすすめできません。

④ 不動産会社に直接相談する

オンラインでの検索に行き詰まったら、店舗を構える不動産会社に直接足を運び、相談するのが最も確実で現実的な方法と言えるでしょう。

不動産会社の担当者は、地域の賃貸物件に関するプロフェッショナルです。インターネット上には公開されていない「未公開物件」や、公開準備中の物件情報を持っている可能性があります。特に、その地域に長く根ざして営業している不動産会社は、昔からの付き合いがある大家さんとの繋がりが強く、保証会社が導入される前の古い慣習で取引している物件(=保証会社不要物件)を扱っていることがあります。

相談に行く際は、ただ「保証会社不要の物件はありませんか?」と尋ねるだけでは不十分です。「なぜ保証会社不要の物件を探しているのか」という理由と、「自分は信頼できる入居者である」というアピールをセットで伝えることが重要です。

例えば、「親族に連帯保証人になってもらえる見込みで、私自身も安定した収入があります。そのため、可能であれば保証料のかからない物件を探しているのですが、そういった物件はございますでしょうか?」といった形で、丁寧かつ具体的に相談してみましょう。あなたの誠実な態度としっかりした属性が伝われば、担当者も親身になって物件を探してくれる可能性が高まります。

保証会社不要物件の入居審査に通るためのポイント

保証会社不要の物件は、大家さんや管理会社による直接の審査が厳しくなる傾向にあります。この厳しい審査をクリアし、無事に契約にこぎつけるためには、事前にしっかりと準備を整え、「この人なら安心して部屋を貸せる」と大家さんに思わせることが何よりも重要です。ここでは、審査通過の確率を高めるための2つの重要なポイントを解説します。

安定した収入があることを証明する

大家さんが最も気にするのは、「この入居者は、将来にわたって家賃を滞納せずに支払い続けてくれるか」という点です。その不安を払拭するためには、客観的な書類をもって、ご自身の安定した支払い能力を明確に証明する必要があります。

収入証明書類を準備しておく

入居申し込みをする際に、スムーズに収入証明書類を提出できるように、あらかじめ手元に準備しておきましょう。いざという時に「書類がすぐに出せません」となると、それだけで印象が悪くなったり、他の申込者に先を越されたりする可能性があります。

準備しておくべき主な収入証明書類は、ご自身の職業によって異なります。

【給与所得者(会社員・公務員など)の場合】

- 源泉徴収票: 前年1年間(1月1日〜12月31日)の収入額や所得税額が記載された書類。勤務先から年末に発行されます。直近のものを用意しましょう。

- 課税証明書(または所得証明書): 自治体が発行する、前年の所得額や住民税額を証明する公的な書類です。市区町村の役所で取得できます。

- 給与明細書: 不動産会社によっては、直近3ヶ月分などの給与明細書の提出を求められることもあります。

【個人事業主(フリーランスなど)の場合】

- 確定申告書の控え: 税務署に提出した確定申告書の控えです。税務署の受付印があるもの、またはe-Taxの場合は受付完了の通知と一緒に保管しているものを用意します。直近2〜3年分を求められることもあります。

- 納税証明書: 確定申告で定まった税金をきちんと納付したことを証明する書類です。管轄の税務署で取得できます。

これらの書類を提出し、年収が希望する物件の家賃に見合っていることを具体的に示します。一般的に、賃貸物件の審査における年収の目安は「家賃の36倍以上」と言われています。例えば、家賃8万円の物件を借りたいのであれば、年収は「8万円 × 36 = 288万円」以上あることが望ましいとされます。この基準をクリアしていることを客観的な数字で証明できれば、大家さんも安心しやすくなります。

連帯保証人の条件を確認する

保証会社を利用しない代わりに連帯保証人を立てる場合、審査の対象はあなた自身だけではありません。連帯保証人になってもらう人の支払い能力や信用力も、あなたと同じように厳しく審査されます。大家さんにとっては、連帯保証人が最後の砦となるため、その人が本当に保証を履行できる能力を持っているのかを慎重に見極めるのです。

連帯保証人の収入や信用情報を確認する

事前に、連帯保証人をお願いしようとしている方が、大家さんから求められる一般的な条件を満たしているかを確認しておくことが不可欠です。後から「条件を満たしていませんでした」となると、物件探しが振り出しに戻ってしまいます。

大家さんが連帯保証人に求める主な条件は以下の通りです。

- 安定した収入: 入居者本人と同等、あるいはそれ以上の安定した収入があることが大前提です。正社員や公務員であれば理想的ですが、十分な年金収入がある場合なども認められることがあります。

- 関係性: 原則として、申込者の親や兄弟姉妹といった二親等以内の親族に限定されます。

- 年齢: 現役で働いている世代が望ましく、高齢すぎる場合は敬遠されることがあります。

- 信用情報: 過去にクレジットカードの支払いやローンの返済で長期の延滞があるなど、信用情報に問題があると審査に通らない可能性があります。

これらの点について、連帯保証人をお願いする方と事前にしっかりと話し合い、確認しておくことが重要です。

連帯保証人の同意と必要書類を準備する

連帯保証人になってもらうことは、相手に非常に重い法的責任を負わせることになります。そのため、本人の明確な同意(意思確認)が何よりも大切です。不動産会社によっては、契約前に連帯保証人本人に電話で意思確認を行うこともあります。

同意を得られたら、契約時に必要となる書類をスムーズに提出できるよう、早めに準備をお願いしておきましょう。

【連帯保証人に準備してもらう主な書類】

- 連帯保証人承諾書: 不動産会社が用意する書式に、本人が署名・捺印したもの。

- 印鑑証明書: 実印が本人のものであることを証明する、市区町村が発行する公的な書類。

- 収入証明書: 源泉徴収票や課税証明書など。

- 身分証明書のコピー: 運転免許証や健康保険証など。

これらの書類を不備なく迅速に提出できる体制を整えておくことが、大家さんや管理会社からの信頼を獲得し、厳しい審査を突破するための鍵となります。

もし連帯保証人が見つからない場合の対処法

保証会社不要の物件を探してみたものの、審査の条件となる「連帯保証人」を頼める人がどうしても見つからない、という状況に陥ることも考えられます。親族が高齢であったり、疎遠であったり、あるいは迷惑をかけたくないという理由で依頼できないケースは少なくありません。そんな時に検討できる、2つの現実的な対処法をご紹介します。

代理契約を検討する

代理契約とは、物件に入居する本人(あなた)ではなく、親など安定した収入を持つ親族に「契約者(借主)」となってもらう契約方法です。あなたは「入居者」としてその部屋に住みますが、賃貸借契約書の名義人は親族となります。

この方法の最大のメリットは、入居審査が契約者である親族の収入や信用情報に基づいて行われる点です。例えば、あなたが学生やフリーター、求職中などで安定収入の証明が難しい場合でも、契約者となる親(例:会社員の父親)に十分な支払い能力があれば、審査に通過できる可能性が格段に高まります。

大家さん側から見ても、契約者が社会的信用の高い人物であれば、家賃滞納のリスクは低いと判断できるため、保証会社や連帯保証人を求めずに契約できるケースがあります。

【代理契約の注意点】

便利な方法である一方、代理契約にはいくつかの注意点があります。

- 全責任は契約者に: 家賃の支払い義務はもちろん、物件内でトラブルを起こした場合の損害賠償責任など、契約に関するすべての責任は名義人である契約者が負うことになります。入居者であるあなたは、契約者に対して家賃を支払う(仕送りしてもらう)形になります。

- 契約者の同意が不可欠: 契約者となる親族には、これらの重い責任を負うことを十分に理解してもらった上で、明確な同意を得る必要があります。

- 入居者の制限: 物件によっては、契約者本人(またはその親族)の居住を前提としており、代理契約を認めていない場合があります。事前に不動産会社に確認が必要です。

- 保険などの名義: 火災保険などの契約も、原則として契約者名義で行うことになります。

代理契約は、特に学生や新社会人が親の支援を受けて一人暮らしを始める際などによく利用される方法です。連帯保証人が見つからず、かつご自身の属性では審査に不安がある場合に、有効な選択肢の一つとなるでしょう。

保証会社を利用できる物件も視野に入れる

保証会社不要の物件探しに固執しすぎた結果、時間ばかりが過ぎてしまい、引越しのタイミングを逃したり、希望とはかけ離れた物件で妥協せざるを得なくなったりするのは本末転倒です。

連帯保証人が見つからないのであれば、ここで一度立ち止まり、発想を転換して「保証会社を利用する」という選択肢を積極的に検討することを強くおすすめします。

保証会社の利用は、今や日本の賃貸市場におけるスタンダードです。保証料という費用負担は確かにデメリットですが、それ以上に大きなメリットも存在します。

- 物件の選択肢が圧倒的に広がる: 市場の約8割が保証会社利用を前提としているため、エリア、家賃、間取り、設備といった希望条件を諦めることなく、理想の物件を探すことができます。

- 連帯保証人を探す手間と心労から解放される: 親族に重い責任を伴うお願いをする必要がなくなり、精神的な負担がなくなります。

- 契約手続きがスムーズ: 保証会社の審査はスピーディーで、申し込みから契約までが円滑に進むことが多いです。

保証料は、いわば「豊富な選択肢の中から理想の住まいを見つけるための権利」や「連帯保証人を探す手間を省くためのサービス料」と捉えることもできます。数万円の費用を支払うことで、住まい探しの自由度が格段に上がり、満足のいく結果につながるのであれば、それは十分に価値のある投資と言えるのではないでしょうか。

また、保証会社と一言で言っても、その種類は様々です。審査基準が比較的柔軟な独立系の保証会社などもあり、一つの保証会社の審査に落ちたとしても、別の保証会社が利用できる物件であれば審査に通る可能性もあります。この点についても、不動産会社の担当者に相談してみると良いでしょう。

保証会社不要の物件探しに全力を注ぐことも一つの方法ですが、行き詰まりを感じた際には、柔軟に視野を広げ、保証会社の利用も前提とした物件探しに切り替えることが、結果的に理想の住まいへの近道となるかもしれません。

まとめ:自分に合った方法で物件を探そう

この記事では、保証会社不要の賃貸物件について、その実態から探し方、契約のポイントまでを多角的に解説してきました。

最後に、重要なポイントを改めて整理します。

- 保証会社不要の物件は存在するが、非常に少ない: 現代の賃貸市場では保証会社の利用が主流であり、不要な物件は希少な存在です。

- 主な契約方法は3つ: 「連帯保証人を立てる」「クレジットカード払い」「預貯金審査」が代表的ですが、いずれも条件があり、誰でも利用できるわけではありません。

- メリットはコスト削減: 保証料(初期費用・更新料)がかからないため、金銭的な負担を軽減できます。

- デメリットは選択肢の少なさと審査の厳しさ: 物件数が限られる上、大家さんによる直接の審査が厳しくなる傾向にあります。敷金が上乗せされる可能性も考慮する必要があります。

- 探し方は現実的な選択を: 最も手軽なのは「不動産情報サイト」での検索ですが、確実性を求めるなら「UR賃貸・公営住宅」を調べるか、「不動産会社に直接相談する」のがおすすめです。

保証会社不要の物件探しは、時間と労力がかかることを覚悟しなければなりません。その上で、ご自身の状況(連帯保証人の有無、収入の安定性、初期費用にかけられる予算など)を客観的に見極めることが大切です。

もし、信頼できる連帯保証人がいて、ご自身の収入にも自信があるならば、保証会社不要の物件に絞って探してみる価値は十分にあります。一方で、連帯保証人が見つからない、あるいは希望の条件に合う物件が全く見つからないという場合は、保証会社不要という条件に固執しすぎず、保証会社を利用する物件も視野に入れる柔軟な姿勢が、結果的に満足のいく住まい探しにつながります。

保証会社を利用することは、決して悪い選択ではありません。むしろ、豊富な選択肢の中から、本当に住みたいと思える理想の物件に出会うための、有効な手段の一つです。

ご自身のライフプランや価値観と照らし合わせながら、この記事で得た知識を活用し、あなたにとって最適な方法で、新しい生活のスタートを切るための素晴らしい物件を見つけてください。