新しい生活の拠点となる賃貸物件を探す際、誰もが通過しなければならないのが「入居審査」です。気に入った物件が見つかっても、この審査を通過できなければ契約には至りません。「自分は審査に通るだろうか」「どんなことを見られるのだろうか」といった不安を抱える方も少なくないでしょう。

入居審査は、決して理不尽なものではなく、大家さんや管理会社が安心して物件を貸すために設けている合理的なプロセスです。その基準は、家賃の支払い能力や入居者の人柄など、いくつかの重要な項目から成り立っています。

この記事では、賃貸の入居審査について、その目的や流れ、具体的な審査項目を徹底的に解説します。年収と家賃の適切なバランス、職業による審査の通りやすさ、そして審査に落ちてしまう人の特徴と、それを乗り越えるための具体的なポイントまで、網羅的にご紹介します。

これから賃貸物件を探す方はもちろん、過去に審査で不安な思いをした経験がある方にも、この記事がスムーズな住まい探しのための羅針盤となるはずです。審査の仕組みを正しく理解し、万全の準備を整えることで、理想の住まいへの扉を開きましょう。

目次

賃貸の入居審査とは?

賃貸物件を契約する過程で必ず行われる「入居審査」。これは、物件の貸主(大家さん)が、入居申込者が貸すにふさわしい人物かどうかを判断するための手続きです。具体的には、「毎月きちんと家賃を支払ってくれるか」「他の入居者とトラブルを起こさず、ルールを守ってくれるか」といった点を確認します。この審査があることで、大家さんは安心して物件を貸すことができ、他の入居者も快適に暮らせる環境が維持されるのです。ここでは、入居審査の根本的な目的と、誰が審査を行っているのかを詳しく見ていきましょう。

入居審査の目的

入居審査が行われる背景には、大家さん側のいくつかの重要な目的があります。これらを理解することで、審査でどのような点が重視されるのかが見えてきます。

第一に、最も重要な目的は「家賃滞納リスクの回避」です。賃貸経営は、毎月の家賃収入によって成り立っています。もし入居者が家賃を滞納すれば、大家さんの収入は途絶え、ローンの返済や物件の維持管理費の支払いに支障をきたす可能性があります。そのため、申込者に安定した支払い能力があるかどうかを、年収や職業、勤続年数といった客観的なデータから慎重に判断します。

第二に、「入居者間のトラブル防止」も大きな目的です。集合住宅では、多くの人が同じ建物で生活を共にします。騒音、ゴミ出しのルール違反、共用部分の私的利用など、一人の入居者のマナー違反が他の入居者全員の快適な生活を脅かすことがあります。このようなトラブルメーカーの入居を防ぐため、申込者の人柄や常識の有無も審査の対象となります。問い合わせ時の言動や内見時の態度、申込書の記入内容の丁寧さなどから、その人物像を推し量ります。

第三に、「物件の資産価値の維持」という視点も含まれます。物件を乱暴に扱ったり、不衛生な使い方をしたりする入居者がいると、物件の劣化が早まり、資産価値が下がってしまいます。退去後の原状回復に高額な費用がかかるケースも少なくありません。そのため、清潔感があり、物件を大切に使ってくれそうな人物かどうかも、大家さんにとっては重要な判断材料となるのです。

これらの目的を達成するために、大家さんや管理会社は、申込者から提出された書類や情報をもとに、総合的な審査を行っているのです。

審査を行うのは誰?

入居審査は、一つの主体だけで完結するわけではなく、多くの場合、複数の関係者が連携して行います。それぞれの立場や役割、審査で重視するポイントが異なります。

大家さん(貸主)

最終的な入居の可否を判断する決定権者が大家さん(貸主)です。管理会社や保証会社が審査で「問題なし」と判断しても、最終的に大家さんが「NO」と言えば契約はできません。大家さんの審査基準は、物件やその人自身の方針によって大きく異なります。

データや書類だけを重視する合理的な大家さんもいれば、長年の経験からくる「勘」や、申込者の人柄を重視する大家さんもいます。特に個人で経営している大家さんの場合、管理会社を介さずに直接やり取りするケースもあり、その際の会話や雰囲気から「この人なら安心して貸せる」と感じるかどうかを大切にすることがあります。逆もまた然りで、どんなに属性が良くても、何となく印象が悪いという理由で断られる可能性もゼロではありません。大家さんは、自分の大切な資産を預ける相手として、信頼できる人物かどうかを最終的に見極めているのです。

不動産管理会社

不動産管理会社は、大家さんから物件の管理・運営を委託されている会社です。入居者募集から家賃の集金、クレーム対応、退去時の手続きまで、幅広い業務を代行します。入居審査においては、大家さんに代わって一次的な審査を行うのが一般的です。

管理会社は、数多くの物件と入居者を扱ってきた経験から、独自の審査基準やマニュアルを持っていることがほとんどです。年収や職業、勤続年数といった客観的なデータを元に、機械的・事務的に審査を進める傾向があります。また、過去に自社が管理する物件でトラブルを起こしたことがないか、といった社内データも確認します。

管理会社は大家さんに対して、安定した賃貸経営をサポートする責任を負っています。そのため、少しでもリスクがあると感じる申込者については、慎重な判断を下すか、あるいは保証会社の利用を必須とするなどの条件を付けます。管理会社は、大家さんの代理人として、トラブルの芽を未然に摘むための「門番」のような役割を担っていると言えるでしょう。

家賃保証会社

近年、賃貸契約においてその役割が非常に大きくなっているのが家賃保証会社です。家賃保証会社は、入居者が万が一家賃を滞納した場合に、大家さんに代わって家賃を立て替え払いする会社です。大家さんにとっては家賃滞納のリスクを大幅に軽減できるため、今や多くの物件で保証会社の利用が必須条件となっています。

保証会社の審査は、主に「支払い能力」に特化しています。その審査基準は保証会社の種類によって異なり、大きく分けて以下の3つのタイプがあります。

- 独立系保証会社: 独自の審査基準を持っており、他の保証会社や信用情報機関との情報共有を行わないことが多いです。

- 信用系(信販系)保証会社: クレジットカード会社などが母体となっており、個人の信用情報(クレジットヒストリー)を照会します。

- LICC加盟の保証会社: 全国賃賃保証業協会(LICC)に加盟しており、加盟会社間で家賃の滞納情報を共有しています。

保証会社の審査は、管理会社や大家さんの審査と並行して行われます。そして、この保証会社の審査に通ることが、事実上の入居審査通過の絶対条件となっているケースが非常に多いです。保証会社は、金融的な視点から申込者の返済能力を厳しくチェックする、専門の審査機関と考えるのが適切です。

このように、賃貸の入居審査は「大家さん」「管理会社」「家賃保証会社」という三者が、それぞれの役割と基準に基づいて申込者を多角的にチェックするプロセスなのです。

賃貸の入居審査の流れと期間

気に入った物件を見つけてから契約に至るまで、入居審査は避けて通れないプロセスです。しかし、具体的にどのような手順で進み、どれくらいの時間がかかるのかを知らないと、不安に感じたり、スケジュールが狂ってしまったりすることもあるでしょう。ここでは、入居審査の一般的な流れと、審査にかかる期間の目安について詳しく解説します。

審査の一般的な流れ

賃貸の入居審査は、おおむね以下のステップで進んでいきます。物件や不動産会社によって多少の違いはありますが、基本的な流れを把握しておくと、スムーズに対応できます。

- 物件の内見と申し込み意思の伝達

まずは気になる物件を内見します。物件の状態や周辺環境などを自分の目で確認し、「この部屋に住みたい」と決めたら、不動産会社の担当者にその意思を伝えます。この時点で、他に検討している人がいないか、申し込みの順番なども確認しておくと良いでしょう。 - 入居申込書の記入・提出

次に、「入居申込書」に必要事項を記入します。ここには、契約者本人の氏名、住所、生年月日、連絡先、勤務先の情報(会社名、所在地、電話番号、業種、年収、勤続年数など)を詳細に記入します。また、同居人がいる場合はその情報、連帯保証人を立てる場合は連帯保証人の情報も同様に記入が必要です。この申込書が審査の基本情報となるため、正確かつ丁寧に、全ての欄を埋めることが非常に重要です。 - 必要書類の提出

申込書と合わせて、審査に必要な書類を提出します。一般的には、本人確認書類(運転免許証、マイナンバーカードなど)のコピーや、収入を証明する書類(源泉徴収票、確定申告書、給与明細など)が必要です。必要書類は物件や保証会社によって異なるため、事前に不動産会社に確認し、不備なく揃えておきましょう。 - 審査開始(管理会社・保証会社・大家さん)

申込書と必要書類が揃った時点で、本格的な審査がスタートします。多くの場合、まず不動産管理会社と家賃保証会社が並行して審査を行います。- 管理会社: 提出された書類の内容に不備や虚偽がないか、社内データに過去のトラブル履歴がないかなどをチェックします。

- 保証会社: 独自の基準や信用情報機関への照会を通じて、申込者の支払い能力を審査します。

- 本人確認・在籍確認の電話

審査の過程で、申込者本人や勤務先、連帯保証人に対して確認の電話が入ることがあります。- 本人確認: 申込内容の確認や、申し込みの意思を最終確認するためにかかってきます。知らない番号からの電話でも、審査期間中は必ず出るようにしましょう。

- 在籍確認: 申込書に記載された勤務先に本当に在籍しているかを確認するために、保証会社や管理会社から電話があります。個人名でかかってくることが多いため、会社の同僚に事前に伝えておくとスムーズです。

- 連帯保証人への確認: 連帯保証人になる意思があるかどうかの確認電話が入ります。事前に連帯保証人の方に、不動産会社から連絡がいく旨を伝えておくことが必須です。

- 審査結果の通知

管理会社と保証会社の両方の審査を通過すると、その結果が大家さんに伝えられます。大家さんが最終的な承認をすれば、審査は完了です。審査結果は、申し込みをした不動産会社の担当者から電話やメールで連絡が来ます。 - 契約手続き

無事に審査を通過したら、契約手続きへと進みます。重要事項説明を受け、賃貸借契約書に署名・捺印し、初期費用(敷金、礼金、仲介手数料、前家賃など)を支払うことで、正式に契約が成立します。

審査にかかる期間の目安

入居審査にかかる期間は、一般的に3日から1週間程度が目安です。ただし、これはあくまで目安であり、様々な要因によって短くなったり長引いたりします。

- 期間が短くなるケース:

- 提出書類に不備がなく、申込内容も明確で確認事項が少ない場合。

- 申込者が公務員や大手企業の正社員で、支払い能力に全く懸念がない場合。

- 不動産会社の閑散期(6月~8月頃)に申し込んだ場合。

- 早ければ、申し込みの翌日や翌々日に結果が出ることもあります。

- 期間が長引くケース:

- 書類の不備や記入漏れ: これが最も多い原因です。再提出や確認に時間がかかり、その分審査が遅れます。

- 申し込みの集中する繁忙期: 1月~3月の引越しシーズンは、不動産会社や保証会社が多くの審査を抱えるため、通常より時間がかかり、10日~2週間程度かかることもあります。

- 確認事項が多い: 申込者の職業がフリーランスであったり、転職直後であったりすると、収入の安定性を確認するために追加の書類提出を求められるなど、審査が慎重になり時間がかかります。

- 連絡が取れない: 本人確認や在籍確認の電話に出なかったり、連帯保証人と連絡がつかなかったりすると、その時点で審査がストップしてしまいます。

- 大家さんや管理会社の休業日: 審査の途中で土日祝日や年末年始などの連休を挟むと、その分日数がかかります。

もし審査が長引いて不安な場合は、申し込みから1週間程度経ったタイミングで、不動産会社の担当者に進捗状況を問い合わせてみても良いでしょう。スムーズな審査のためには、何よりも事前の準備が鍵となります。必要書類を完璧に揃え、申込書を正確に記入し、いつでも電話に出られるようにしておくことが、審査期間を短縮する最善の方法です。

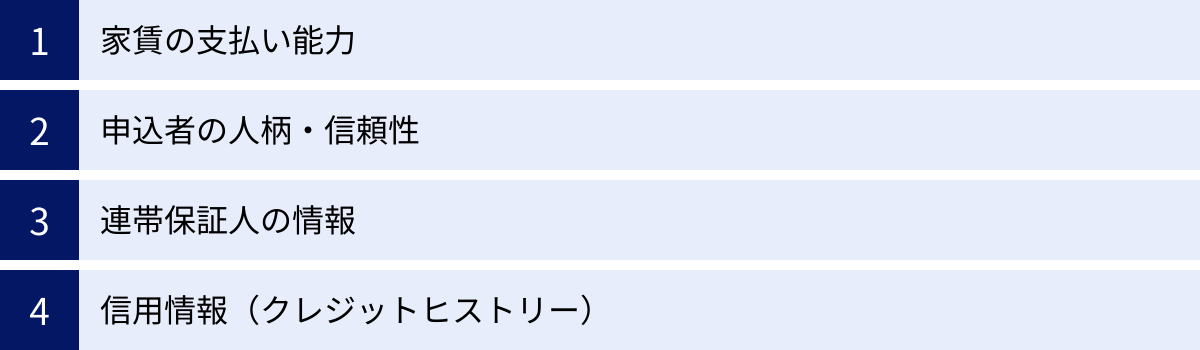

入居審査でチェックされる主な項目

入居審査では、申込者が「安心して物件を貸せる人物か」を多角的に判断するため、いくつかの重要な項目がチェックされます。これらの項目は大きく「支払い能力」「人柄・信頼性」「連帯保証人」「信用情報」の4つのカテゴリーに分けられます。それぞれがどのように評価されるのかを具体的に理解し、対策を立てることが審査通過の鍵となります。

家賃の支払い能力

入居審査において最も重視されるのが、家賃の支払い能力です。大家さんにとって家賃収入は事業の根幹であり、滞納は絶対に避けたい事態だからです。この支払い能力は、主に以下の3つの要素から総合的に判断されます。

年収・月収

申込者の収入は、希望する物件の家賃を継続的に支払っていけるかを判断するための最も直接的な指標です。ここで重要なのは、収入の絶対額だけでなく、家賃とのバランスです。一般的に、「家賃は月収の3分の1以内」が安定して支払える目安とされています。例えば、月収30万円の人であれば、家賃10万円までの物件が審査に通りやすい範囲となります。この基準を大幅に超える家賃の物件に申し込むと、支払い能力に懸念があると見なされ、審査が厳しくなる傾向があります。収入を証明するために、源泉徴収票や確定申告書の控え、直近数ヶ月分の給与明細などの提出が求められます。

職業・雇用形態

収入の安定性を測る上で、職業や雇用形態も非常に重要な要素です。審査では、収入が継続的に得られる見込みがあるかどうかがチェックされます。

- 評価が高い: 公務員、医師、弁護士、大手企業の正社員などは、収入が安定しており社会的信用も高いため、審査で最も有利とされます。

- 標準的な評価: 中小企業の正社員も、安定した収入が見込めるため、一般的に問題なく審査を通過できます。

- 慎重に審査される: 契約社員、派遣社員、パート・アルバイト、歩合制の営業職などは、雇用の継続性や収入の変動リスクから、正社員に比べて慎重に審査される傾向があります。

- 特に注意が必要: フリーランス、個人事業主、水商売・ナイトワーク、無職などは、収入が不安定と見なされやすく、審査が厳しくなることがあります。この場合、確定申告書や預貯金額など、別の形で支払い能力を証明する必要があります。

勤続年数

勤続年数は、収入の安定性を裏付けるための重要な指標です。勤続年数が長いほど、その勤務先で安定して収入を得続けており、今後も離職する可能性が低いと判断されます。一般的に、最低でも1年以上の勤続年数があることが望ましいとされ、3年以上あれば、かなり安定していると評価されやすくなります。逆に、就職・転職したばかりで勤続年数が数ヶ月しかない場合は、すぐに辞めてしまい収入が途絶えるリスクを懸念されることがあります。その場合は、採用通知書や雇用契約書を提出し、安定した雇用であることを示す必要があります。

申込者の人柄・信頼性

支払い能力が十分であっても、トラブルを起こしそうな人物だと思われれば、入居を断られることがあります。特に集合住宅では、他の入居者との共同生活が前提となるため、申込者の人柄や信頼性も重要な審査項目となります。

問い合わせや内見時の言動・態度

不動産会社の担当者は、最初の問い合わせの電話から内見、申し込み手続きに至るまで、申込者の言動や態度を注意深く見ています。そして、その印象を大家さんや管理会社に報告することがあります。

- マイナス評価に繋がる言動: 高圧的な態度、乱暴な言葉遣い、非常識な値引き交渉、時間にルーズ(遅刻など)、約束を守らない、といった行動は「入居後もトラブルを起こしそうだ」という印象を与え、審査に悪影響を及ぼす可能性があります。

- プラス評価に繋がる言動: 丁寧な言葉遣い、約束の時間や提出期限を守る、質問に誠実に答える、といった態度は、信頼できる人物であるという好印象を与えます。

不動産会社の担当者とのやり取りも、すでに審査の一部であるという意識を持つことが大切です。

身だしなみや清潔感

内見時などの身だしなみや清潔感も、意外に見られているポイントです。これは「物件をきれいに、大切に使ってくれるか」を判断する材料になるからです。服装がだらしなかったり、不潔な印象を与えたりすると、「部屋の使い方も雑なのではないか」「ゴミ出しのルールを守れないのではないか」といった懸念を抱かせる可能性があります。高価な服を着る必要はありませんが、社会人として常識的な、清潔感のある服装を心がけることが、無用なマイナス評価を避ける上で重要です。

連帯保証人の情報

家賃保証会社の利用が主流になった現在でも、物件によっては連帯保証人が必要になる場合があります。連帯保証人は、契約者本人が家賃を支払えなくなった場合に、本人に代わって支払いの義務を負う重要な役割を担います。そのため、連帯保証人にも契約者本人と同等、あるいはそれ以上の支払い能力が求められます。

審査では、連帯保証人の年収、職業、勤務先、勤続年数などが詳しくチェックされます。一般的には、親や兄弟姉妹など、安定した収入のある親族に依頼します。連帯保証人の収入が不十分であったり、無職や年金受給者であったりすると、保証能力がないと判断され、審査に通らないことがあります。

信用情報(クレジットヒストリー)

信用系(信販系)の家賃保証会社を利用する場合、個人の信用情報、通称「クレジットヒストリー(クレヒス)」が照会されます。信用情報とは、クレジットカードや各種ローンの契約内容や支払い状況に関する記録のことで、信用情報機関(CIC、JICCなど)によって管理されています。

審査では、過去に以下のような金融事故の情報がないかがチェックされます。

- クレジットカードの支払いやキャッシングの返済を長期間延滞した記録

- 携帯電話料金の分割払いの延滞(これも割賦契約の一種です)

- 奨学金の返済の延滞

- 自己破産などの債務整理の履歴

これらの記録が残っている場合(一般的に5年〜10年)、支払い能力に深刻な問題があると判断され、保証会社の審査に通ることは極めて難しくなります。自分では気づかないうちに延滞してしまっているケースもあるため、不安な方は事前に信用情報機関に情報開示を請求してみるのも一つの方法です。

審査基準の要!年収と家賃のバランス

賃貸の入居審査において、通過できるかどうかを左右する最も大きな要因が「年収と家賃のバランス」です。どれだけ人柄が良くても、支払い能力に疑問符が付けば契約に至るのは難しくなります。大家さんや管理会社は、申込者が無理なく家賃を支払い続けられるか、つまり滞納リスクが低いかどうかを客観的な数字で判断しようとします。その際に用いられるのが、一般的に知られている「月収は家賃の3倍」「年収は家賃の36倍」という基準です。この数字の意味を正しく理解し、自分の収入に見合った物件を選ぶことが、審査通過への第一歩となります。

月収は家賃の3倍以上が基準

「家賃は月収の3分の1以内に収めるべき」という話は、部屋探しをしたことがある人なら一度は耳にしたことがあるでしょう。これは、入居審査における一つの大きな目安となっています。逆の視点から見ると、審査を通過するためには「申込者の月収が、希望する物件の家賃の3倍以上あること」が望ましい、ということになります。

例えば、家賃10万円の物件に申し込む場合、月収は30万円以上あるのが理想的です。

| 家賃 | 審査通過の目安となる月収 |

|---|---|

| 6万円 | 18万円以上 |

| 8万円 | 24万円以上 |

| 10万円 | 30万円以上 |

| 12万円 | 36万円以上 |

| 15万円 | 45万円以上 |

なぜこの「3分の1」という基準が用いられるのでしょうか。それは、個人の支出において家賃が占める割合が大きくなりすぎると、生活が圧迫され、不測の事態(急な出費や病気など)が起きた際に家賃の支払いが困難になるリスクが高まるからです。総務省の家計調査などを見ても、住居費が収入に占める割合は25%前後が平均的であり、3分の1(約33%)という数字は、安定した生活を送る上での上限に近い、一つのボーダーラインと考えられています。

ここで注意したいのが、「月収」の定義です。審査で用いられる月収は、税金や社会保険料が引かれる前の「総支給額(額面収入)」を指すのが一般的です。しかし、実際に生活費として使えるのは、それらが差し引かれた後の「手取り収入」です。手取り収入は総支給額の約75%〜85%になるため、家賃を手取り月収の3分の1で考えると、より現実的で安定した資金計画が立てられます。例えば、月収(総支給額)30万円の場合、手取りは約24万円。家賃10万円だと手取りの40%以上を占めることになり、やや生活が苦しくなる可能性があります。審査では総支給額で見られることが多いですが、自分自身の生活を考える上では、手取り額を基準に家賃上限を決めることを強くおすすめします。

年収の目安は家賃の36倍以上

月収基準を年単位で考えたものが、「年収は家賃の36倍以上」という基準です。これは単純に「月収の3倍」を12ヶ月分にした計算(3倍 × 12ヶ月 = 36倍)です。

家賃 × 36 ≦ 年収

この計算式に当てはめてみましょう。

- 家賃8万円の物件の場合:8万円 × 36 = 288万円 → 年収288万円以上が目安

- 家賃10万円の物件の場合:10万円 × 36 = 360万円 → 年収360万円以上が目安

- 家賃12万円の物件の場合:12万円 × 36 = 432万円 → 年収432万円以上が目安

年収で判断するメリットは、ボーナス(賞与)を含めた年間の総収入で支払い能力を評価できる点です。月給はそれほど高くなくても、ボーナスが多い職種の場合、年収基準で見ることで審査上有利に働くことがあります。申込書には年収を記載する欄が必ずあり、審査では源泉徴収票に記載された年間の総支払額(額面年収)と照らし合わせて確認されます。

ただし、これらの基準はあくまで「目安」です。基準をわずかに下回っているからといって、必ずしも審査に落ちるわけではありません。例えば、以下のようなケースでは、基準に満たなくても審査を通過できる可能性があります。

- 預貯金が豊富にある場合: 預貯金の残高証明書などを提出することで、収入が一時的に減少しても家賃を支払える能力があることをアピールできます。

- 安定した職業に就いている場合: 公務員やインフラ系の企業など、極めて安定性が高いと見なされる職業の場合、多少基準に満たなくても信用力でカバーできることがあります。

- 連帯保証人の支払い能力が高い場合: 本人の収入が少し足りなくても、十分な支払い能力を持つ連帯保証人がいれば、リスクが低いと判断されることがあります。

逆に、年収基準をクリアしていても、個人事業主や勤続年数が短いなど、収入の安定性に懸念がある場合は、より慎重な審査が行われます。

結論として、物件を探し始める段階で、まず自分の年収を36で割ってみることをお勧めします。そうすることで、審査に通りやすい家賃の上限額が明確になり、効率的に物件探しを進めることができます。この基準を意識して無理のない物件を選ぶことが、審査通過の最大の秘訣と言えるでしょう。

職業による審査の通りやすさ

入居審査において、年収と並んで重要視されるのが「職業」です。職業は、収入の「安定性」と「継続性」を判断するための重要な指標であり、審査の通りやすさに大きく影響します。どのような職業が有利で、どのような職業が慎重に審査される傾向にあるのか。その理由とともに詳しく解説します。

| 審査の通りやすさ | 職業の例 | 評価されるポイント |

|---|---|---|

| ◎ 通りやすい | 公務員、医師、弁護士、大手企業(上場企業など)の正社員 | 収入の安定性、社会的信用の高さ、倒産・解雇リスクの低さ |

| ○ 一般的 | 中小企業の正社員、看護師などの専門職 | 安定した雇用形態、継続的な収入が見込める |

| △ 慎重に審査 | 契約社員、派遣社員、歩合制の職業、中小企業の役員 | 雇用の不安定さ(契約満了のリスク)、収入の変動性 |

| × 注意が必要 | フリーランス・個人事業主、水商売・ナイトワーク、パート・アルバイト、無職・求職中 | 収入の不安定さ、社会的信用の低さ、在籍確認の難しさ |

審査に通りやすい職業

審査において最も有利とされるのは、収入が安定しており、社会的信用度が高い職業です。これらの職業は、長期にわたって安定した家賃支払いが期待できるため、大家さんや管理会社から高く評価されます。

- 公務員: 国家公務員・地方公務員は、景気に左右されにくく、解雇のリスクが極めて低いため、最も信用度が高い職業の一つとされています。

- 医師・弁護士・公認会計士などの士業: 高収入かつ専門性が高く、失業リスクが低いと見なされるため、非常に有利です。

- 大手企業(上場企業やそのグループ会社など)の正社員: 企業の安定性が高く、福利厚生も充実しているため、倒産やリストラのリスクが低いと判断されます。勤続年数が長ければ、さらに評価は高まります。

- インフラ関連企業(電力・ガス・鉄道など)の正社員: 社会に不可欠なサービスを提供しており、経営が非常に安定しているため、公務員に準ずる信用度があると見なされます。

これらの職業に就いている方は、年収と家賃のバランスさえ適切であれば、審査で問題になることはほとんどないでしょう。

審査で確認されやすい職業

一方、収入が不安定であったり、雇用の継続性に懸念があったりする職業は、審査で慎重に確認される傾向があります。これらは「審査に落ちる」という意味ではなく、「支払い能力を証明するために、より詳細な情報や追加の証明が必要になる」ということです。

- フリーランス・個人事業主: 毎月の収入が変動するため、安定性に欠けると判断されがちです。審査では、直近数年分の確定申告書の控えや課税証明書を提出し、継続的に安定した収入があることを証明する必要があります。事業内容や取引先、将来性なども含めて総合的に判断されます。

- 契約社員・派遣社員: 正社員と比べて雇用の安定性が低いと見なされます。契約期間の満了によって収入が途絶えるリスクがあるため、契約期間や更新の見込みなどが確認されることがあります。雇用契約書の提出を求められることも多いです。

- パート・アルバイト: 収入が低い、または不安定であると見なされやすく、審査のハードルは高くなります。特に一人暮らしの場合は、家賃の支払い能力を証明するのが難しい場合があります。親族に代理契約を依頼するか、十分な預貯金があることを示すなどの対策が必要です。

- 水商売・ナイトワーク(ホスト・キャバクラなど): 収入は高いことが多いですが、景気や個人の人気に左右されやすく不安定と見なされること、また生活時間帯の違いから騒音トラブルを懸念されることがあります。給与明細を複数ヶ月分用意する、源泉徴収票を提出するなど、高収入であることを客観的に示すことが重要です。

- 無職・求職中: 定期収入がないため、原則として審査に通るのは非常に困難です。この場合は、十分な預貯金があることを証明する「預貯金審査」や、安定した収入のある親族に契約者になってもらう「代理契約」といった方法を検討する必要があります。就職活動中で内定が出ている場合は、内定通知書が収入証明の代わりになることもあります。

これらの職業の方が審査を通過するためには、受け身でいるのではなく、自ら積極的に支払い能力を証明していく姿勢が重要です。収入証明書類をきちんと揃えることはもちろん、預貯金の残高証明書を添付したり、事業の安定性を説明する資料を用意したりすることで、大家さんや管理会社の不安を払拭することができます。

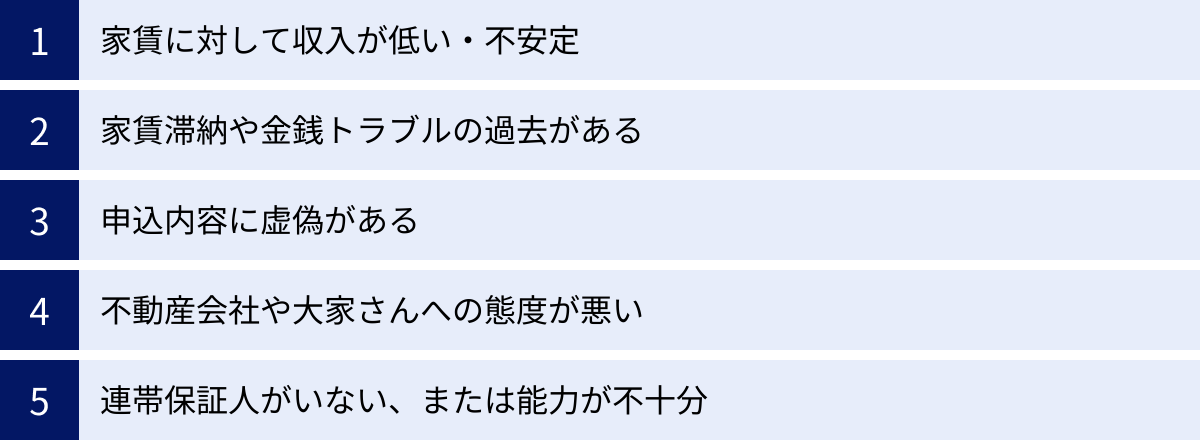

賃貸の審査に落ちてしまう人の特徴

「自分は大丈夫だろう」と思っていても、思わぬ理由で入居審査に落ちてしまうことがあります。審査に落ちる人には、いくつかの共通した特徴が見られます。事前にこれらの特徴を把握し、自分に当てはまる点がないかを確認しておくことで、対策を講じることが可能です。ここでは、賃貸審査でつまずきやすい人の典型的なパターンを5つご紹介します。

家賃に対して収入が低い・不安定

審査に落ちる最も一般的な理由が、収入と家賃のバランスが取れていないことです。前述の通り、審査では「家賃が月収の3分の1以内(年収の36分の1以内)」という基準が重視されます。この基準を大きく超える高額な家賃の物件に申し込むと、支払い能力に無理があると判断され、審査に通らない可能性が非常に高くなります。

例えば、月収25万円の人が、デザインが気に入ったからという理由で家賃12万円の物件に申し込んだ場合、家賃が月収の半分近くを占めてしまいます。これでは、食費や光熱費、交際費などを支払うと手元にほとんどお金が残らず、急な出費があればすぐに家賃を滞納してしまうリスクが高いと判断されるのは当然です。

また、収入額は基準を満たしていても、その収入が不安定だと見なされる場合も同様です。歩合制の営業職で月によって収入の増減が激しい、フリーランスでまだ実績が少ない、勤続年数が極端に短いといったケースでは、継続的な支払いに懸念があると見なされ、審査が厳しくなります。自分の収入を客観的に見つめ、身の丈に合った家賃の物件を選ぶことが、審査通過の大前提です。

過去に家賃滞納や金銭的なトラブルがある

目には見えないけれど、審査に大きな影響を与えるのが過去の金銭トラブルの履歴です。特に、家賃保証会社の審査では、この点が厳しくチェックされます。

- 家賃の滞納歴: 過去に住んでいた物件で家賃を滞納したことがある場合、その情報が保証会社のデータベースに残っている可能性があります。特に、LICC(全国賃貸保証業協会)に加盟している保証会社を利用した場合、その滞納情報は加盟会社間で共有されています。一度でも滞納の記録があると、「この人はまた滞納するかもしれない」と判断され、審査通過は極めて困難になります。

- 信用情報(クレジットヒストリー)の傷: 信用系(信販系)の保証会社は、個人の信用情報を照会します。クレジットカードの支払いやローンの返済、携帯電話本体の分割払いの延滞など、金融事故の記録(いわゆるブラックリスト)があると、支払いに関する信用がないと見なされ、審査に落ちる大きな原因となります。自分では忘れているような小さな延滞でも記録に残っていることがあるため、注意が必要です。

これらの情報は一度登録されると一定期間(通常5年〜7年)消えません。過去に心当たりがある場合は、信用情報を照会しない独立系の保証会社が利用できる物件を選ぶなどの対策が必要になります。

申込内容に虚偽がある

審査を有利に進めたいという気持ちから、申込書に事実と異なる内容を記載してしまうのは絶対にやめましょう。年収を多めに書いたり、勤続年数を長く偽ったりといった虚偽記載は、審査の過程でほぼ間違いなく発覚します。

審査では、提出された収入証明書や在籍確認の電話によって、記載内容の裏付け調査が行われます。そこで嘘が発覚した場合、単に審査に落ちるだけでなく、「信用できない人物」という最悪のレッテルを貼られてしまいます。その不動産会社や管理会社、保証会社のブラックリストに載ってしまい、将来的にその会社が関わる他の物件に申し込むことさえできなくなる可能性があります。たとえ小さな嘘であっても、発覚した際のリスクは計り知れません。申込書は正直かつ正確に記入することが、信頼を得るための第一歩です。

不動産会社や大家さんへの態度が悪い

入居審査は、書類上のデータだけで行われるわけではありません。申込者の人柄も重要な判断材料です。不動産会社の担当者への問い合わせや内見時の対応は、そのまま大家さんや管理会社への印象に繋がります。

- 横柄な態度や乱暴な言葉遣い

- 約束の時間に何度も遅刻する

- 無理な要求(過度な家賃交渉など)を繰り返す

- 質問に対して不誠実な回答をする

上記のような行動は、「社会的な常識に欠ける」「入居後もルールを守らず、他の入居者とトラブルを起こすかもしれない」という懸念を抱かせます。どんなに収入が高くても、トラブルメーカーの可能性がある人物を入居させたいと思う大家さんはいません。不動産会社の担当者も審査の一環としてあなたを見ているという意識を持ち、誠実で丁寧な対応を心がけましょう。

連帯保証人がいない、または支払い能力が不十分

物件によっては、家賃保証会社の利用と併せて連帯保証人を求められることがあります。その際に、適切な連帯保証人を立てられないと審査に通りません。

- 連帯保証人が見つからない: 親族に頼める人がいない、あるいは頼んだけれれど断られてしまったというケースです。

- 連帯保証人の支払い能力が低い: 連帯保証人になってくれた人が、年金生活者であったり、収入が低かったりすると、保証能力が不十分と判断されてしまいます。連帯保証人には、契約者本人と同等以上の安定した収入が求められます。

- 連帯保証人が非協力的: 連帯保証人になることを承諾してくれても、必要書類の提出や確認の電話に協力してくれない場合、審査が進まず、結果的に契約できなくなります。

連帯保証人を依頼する場合は、事前に役割をきちんと説明し、審査に協力してもらえるよう、しっかりとお願いしておくことが不可欠です。もし連帯保証人を立てるのが難しい場合は、連帯保証人不要の物件や、保証会社の利用のみで契約できる物件に絞って探す必要があります。

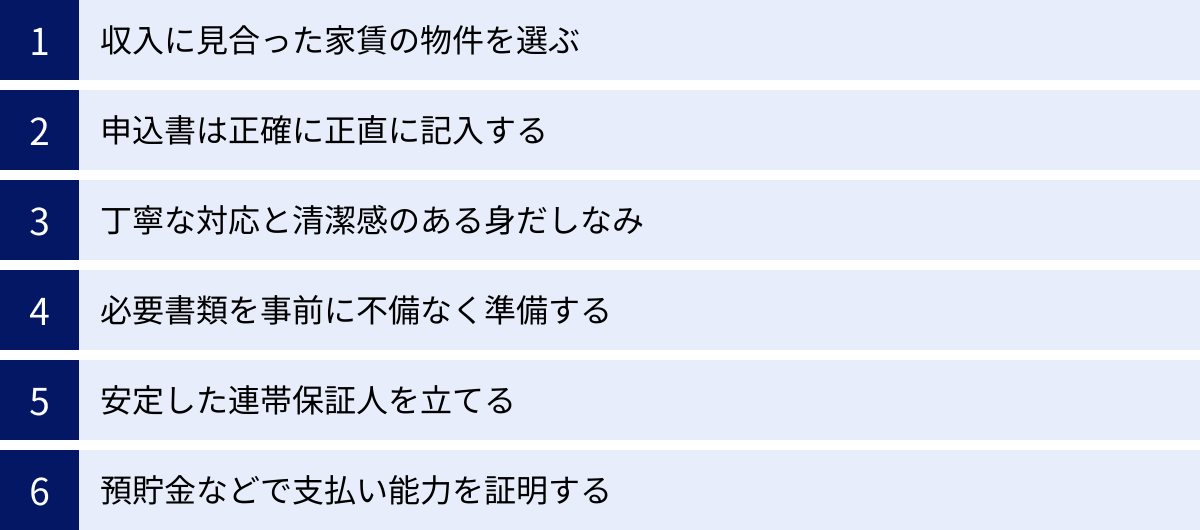

審査を通過するための6つのポイント

入居審査は、決して落とすための試験ではありません。大家さんや管理会社が安心して物件を貸せる相手かどうかを確認するためのプロセスです。これから紹介する6つのポイントをしっかり押さえて準備すれば、審査通過の可能性を大きく高めることができます。少しの心がけで印象は大きく変わりますので、ぜひ実践してみてください。

① 収入に見合った家賃の物件を選ぶ

これが最も基本的かつ最も重要なポイントです。 どんなに他の条件が良くても、支払い能力を超えた家賃の物件は審査に通りません。まずは自分の収入を客観的に把握し、無理のない範囲で物件を探し始めましょう。

審査の目安として広く知られている「家賃は月収(総支給額)の3分の1以内」という基準を念頭に置いてください。例えば、月収が30万円なら家賃10万円まで、月収24万円なら家賃8万円まで、といった具合です。この基準をクリアしていれば、支払い能力に関する懸念は大幅に軽減されます。

物件を探す際は、理想や憧れだけで選ぶのではなく、先に自分の家賃上限額を計算し、その範囲内で探すのが賢明です。不動産ポータルサイトなどで検索条件を設定する際も、この上限額を入力することで、非現実的な物件を最初から除外でき、効率的に探せます。少し背伸びをしたい気持ちは分かりますが、審査通過と入居後の安定した生活のためにも、堅実な物件選びを心がけましょう。

② 申込書は正確に正直に記入する

入居申込書は、あなたという人物を審査担当者に伝える最初の公式な書類です。内容は全て、正直かつ正確に記入してください。

審査を有利に進めようと年収を実際より多く書いたり、勤続年数を偽ったりする「虚偽記載」は絶対にいけません。これらの情報は、提出する源泉徴収票や在籍確認の電話で必ず裏付けが取られます。嘘が発覚すれば、その時点で審査は打ち切られ、「不誠実な人物」としてブラックリストに載ってしまうリスクさえあります。

また、空欄を作らず、全ての項目を丁寧に埋めることも重要です。特に、緊急連絡先の欄などは忘れずに記入しましょう。字が雑だったり、記入漏れが多かったりすると、「面倒くさがりな人」「物事を雑に扱う人」というマイナスの印象を与えかねません。読みやすく丁寧な字で、全ての情報を誠実に記載することが、あなたの信頼性を高める第一歩となります。

③ 丁寧な対応と清潔感のある身だしなみを心がける

審査は書類上だけで行われるわけではありません。不動産会社の店舗を訪れたり、物件を内見したりする際のあなたの振る舞いも、審査の一部です。社会人として常識のある、丁寧な対応を心がけましょう。

- 言葉遣い: 不動産会社の担当者に対して、丁寧な言葉遣いを意識しましょう。高圧的な態度やタメ口は論外です。

- 時間厳守: 内見や来店の約束時間は必ず守りましょう。遅れる場合は、事前に一本連絡を入れるのがマナーです。

- 誠実な態度: 質問には正直に答え、不明な点は素直に聞く姿勢が好印象を与えます。

また、身だしなみにも気を配りましょう。高価な服を着る必要はありませんが、シワのないシャツや清潔な靴など、清潔感を意識した服装が大切です。「この人なら部屋をきれいに使ってくれそうだな」と担当者に感じてもらうことができれば、それは審査においてプラスに働きます。

④ 必要な書類を事前に不備なく準備する

審査をスムーズに進めるためには、必要書類を事前に確認し、不備なく完璧に揃えておくことが非常に重要です。書類に不備があると、再提出を求められ、その分審査の時間が長引いてしまいます。場合によっては、その間に他の申込者に先を越されてしまう可能性もあります。

一般的に必要となるのは以下の書類です。

- 本人確認書類: 運転免許証、マイナンバーカード、健康保険証など

- 収入証明書類: 源泉徴収票、課税証明書、確定申告書の控え、給与明細(直近2〜3ヶ月分)など

- 連帯保証人関連書類: 連帯保証人の身分証明書、収入証明書、印鑑証明書など

必要な書類は物件や管理会社によって異なるため、申し込みを決めたらすぐに不動産会社の担当者に確認し、リストアップしてもらいましょう。特に、役所で取得する必要がある書類(課税証明書や印鑑証明書など)は、取得に時間がかかる場合もあるため、早めに準備を始めるのが得策です。迅速かつ不備のない書類提出は、あなたの計画性や誠実さのアピールにも繋がります。

⑤ 安定した連帯保証人を立てる

連帯保証人が必要な物件の場合、誰を保証人にするかは非常に重要です。連帯保証人は、あなたが家賃を払えなくなった場合に返済義務を負うため、契約者本人と同等以上の支払い能力がある、安定した収入のある人物でなければなりません。

一般的には、両親や兄弟姉妹など、現役で働いている親族に依頼するのが最もスムーズです。定年退職して年金収入のみの親や、収入が不安定な友人などでは、保証能力が不十分と判断される可能性があります。

連帯保証人を依頼する際は、その重い責任についてきちんと説明し、理解を得た上で引き受けてもらうことが大前提です。また、審査の過程で保証会社や管理会社から確認の電話が入る旨も必ず伝えておきましょう。もし適切な連帯保証人が見つからない場合は、無理に探すのではなく、連帯保証人不要の物件や、保証会社の利用だけでOKの物件に切り替えて探す方が賢明です。

⑥ 預貯金など支払い能力を証明できるものを用意する

フリーランスや個人事業主、転職直後など、収入が不安定と見なされやすい属性の方は、収入証明書に加えて、別の形で支払い能力をアピールすることが有効です。その最も強力な武器が「預貯金」です。

具体的には、銀行の通帳のコピー(表紙と、直近の残高がわかるページ)や、金融機関が発行する「残高証明書」を任意で提出します。これにより、「たとえ一時的に収入が途絶えても、これだけの貯蓄があるので家賃の支払いは問題ありません」という説得力のあるメッセージを伝えることができます。

どれくらいの預貯金があれば有利になるかという明確な基準はありませんが、一般的には家賃の1年〜2年分の残高があれば、かなり安心材料として評価されるでしょう。収入面に不安がある方ほど、この方法は審査通過の可能性を大きく引き上げる切り札となり得ます。

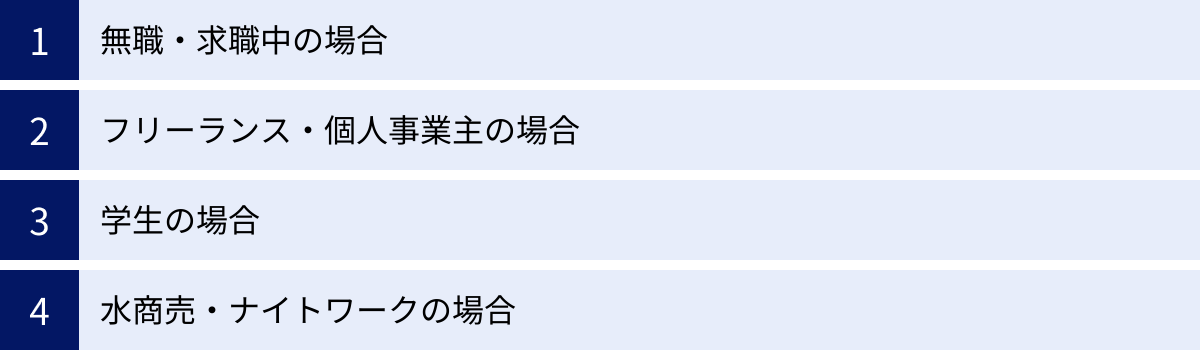

【属性別】入居審査の注意点と対策

賃貸の入居審査は、申込者の属性(職業や立場)によって、チェックされるポイントや求められる対策が異なります。ここでは、特に審査で注意が必要とされる「無職・求職中」「フリーランス」「学生」「水商売・ナイトワーク」の4つのケースについて、それぞれの注意点と審査を通過するための具体的な対策を解説します。

無職・求職中の場合

【注意点】

無職や求職中の方は、定収入がないため、支払い能力の証明が最も難しい属性です。原則として、そのままの状態では入居審査を通過することは極めて困難です。大家さんや管理会社から見れば、収入源がないため家賃滞納のリスクが非常に高いと判断せざるを得ません。アルバSIM(カード)の契約を申し込むようなものだと考えましょう。

【対策】

無職であっても、諦める必要はありません。以下の方法で支払い能力を証明することで、契約できる可能性があります。

- 預貯金審査を利用する: 最も有効な対策です。十分な預貯金があることを証明することで、当面の家賃支払いに問題がないことをアピールします。一般的に、家賃の2年分(24ヶ月分)の預貯金があれば、審査に通る可能性が高まります。銀行が発行する「残高証明書」や、通帳のコピーを提出します。物件によっては「家賃の前払い(1年分など)」を条件に入居を認められるケースもあります。

- 親族に代理契約を依頼する: 申込者本人ではなく、安定した収入のある親(または親族)に契約者になってもらう方法です。契約の名義は親になりますが、入居者は本人として届け出ます。この場合、審査の対象は契約者である親の収入や信用情報になります。親が現役で働いていて十分な収入があれば、審査はスムーズに進むでしょう。

- 就職内定を証明する: 求職活動中で、すでに就職先が決まっている場合は、「内定通知書」や「雇用契約書」が収入証明の代わりになります。入社予定日、給与額などが明記されているこれらの書類を提出することで、将来的に安定した収入が見込めることを証明できます。

- 連帯保証人不要の物件を選ぶ: 親族に代理契約を頼めない場合は、初めから連帯保証人が不要で、審査が比較的緩やかとされる独立系の保証会社を利用できる物件に絞って探すのも一つの手です。

フリーランス・個人事業主の場合

【注意点】

フリーランスや個人事業主は、会社員と比べて収入が不安定と見なされがちです。たとえ年収が高くても、月々の収入に波があるため、継続的な支払い能力に懸念を持たれることがあります。また、法人化していない場合は社会的信用度が低いと判断されたり、在籍確認が難しかったりする点も審査で不利に働くことがあります。

【対策】

収入の安定性と事業の継続性を客観的な資料で示すことが重要です。

- 収入証明書類を複数用意する: 直近2〜3年分の「確定申告書の控え」と「課税証明書」をセットで提出しましょう。単年だけでなく複数年分の実績を示すことで、事業が継続的に利益を上げていることを証明できます。

- 預貯金通帳のコピーを提出する: 収入に波があることを補うために、十分な預貯金があることを見せるのは非常に有効です。潤沢な資金があることで、仕事が少ない月でも家賃の支払いは問題ないという安心感を与えられます。

- 事業内容を証明する資料を添付する: 自身のウェブサイトのURLや、事業内容がわかるポートフォリオ、事業計画書などを任意で提出するのも良い方法です。どのような事業で生計を立てているのかを明確に伝えることで、審査担当者の理解を得やすくなり、信頼性が増します。

- 所得を安定させる工夫: 確定申告の際に経費を計上しすぎて所得を低く見せていると、審査で不利になります。部屋を借りる予定がある年は、節税対策を少し控えめにして、所得額(課税所得金額)をある程度確保しておくという戦略も考えられます。

学生の場合

【注意点】】

学生はアルバイト収入があったとしても、学業が本分であり、社会人と比較して支払い能力が低いと見なされます。そのため、学生本人が契約者となって審査に通ることは、一部の学生専用マンションなどを除き、一般的ではありません。

【対策】

学生の部屋探しは、親の協力が不可欠です。

- 親を契約者または連帯保証人にする: 最も一般的な方法です。親が契約者となる「代理契約」、または学生本人が契約者となり親が「連帯保証人」になる、という二つのパターンがあります。どちらの場合も、審査の対象は親の支払い能力です。親に安定した収入があれば、問題なく審査を通過できます。事前に親の同意を得て、収入証明書などの必要書類を準備してもらいましょう。

- 合格通知書や学生証を準備する: 申し込みの際には、その大学や専門学校に在籍している(または入学予定である)ことを証明するために、「合格通知書」や「学生証」のコピーの提出を求められます。あらかじめ準備しておきましょう。

- 学生向けの物件を選ぶ: 不動産会社によっては、「学生歓迎」の物件や、大学と提携している物件を多く扱っています。こうした物件は、学生の入居を前提としているため、手続きがスムーズに進むことが多いです。大学生協などで探してみるのも良いでしょう。

水商売・ナイトワークの場合

【注意点】

キャバクラやホストクラブなどで働く水商売・ナイトワークの方は、収入は高いことが多いものの、いくつかの理由で審査が厳しくなる傾向があります。

- 収入の不安定さ: 景気や本人の人気に左右されやすく、収入の増減が激しいと見なされます。

- 在籍確認の難しさ: 店舗によっては個人情報保護の観点から在籍確認に応じてくれない場合があります。

- 生活時間帯への懸念: 夜型の生活のため、昼夜逆転の生活音(帰宅時の足音や話し声、洗濯機の音など)が他の入居者とのトラブルに繋がるのではないかと懸念されることがあります。

【対策】

高い支払い能力と、信頼できる人物であることを積極的にアピールする必要があります。

- 複数の収入証明を提出する: 「源泉徴収票」があれば最も強力です。ない場合は、「給与明細」をできるだけ多く(最低でも3ヶ月分、できれば半年〜1年分)用意しましょう。数字で安定した高収入を証明することが重要です。

- 預貯金通帳のコピーを提出する: 収入証明を補強する上で非常に有効です。高収入であることを裏付ける十分な預貯金残高を見せることで、支払い能力への信頼度が格段に上がります。

- 保証会社系の物件を選ぶ: 大家さんが直接審査する物件よりも、保証会社の審査に通ればOKという物件の方が、職業に対する偏見が少なく、審査を通過しやすい傾向があります。特に、信用情報に問題がなければ、審査基準が明確な信用系の保証会社の方が有利な場合もあります。

- 専門の不動産会社に相談する: 水商売・ナイトワークの方の入居に理解があり、審査に通りやすい物件を専門に扱っている不動産会社も存在します。そうした会社に相談するのも効率的な方法です。

審査で重要な役割を担う家賃保証会社とは

現代の賃貸契約において、「家賃保証会社」は切っても切れない存在です。連帯保証人がいなくても部屋を借りられる便利な仕組みですが、その一方で、この保証会社の審査に通らなければ入居できない物件がほとんどです。保証会社の役割や種類、審査の特徴を正しく理解しておくことは、スムーズな部屋探しのために不可欠です。

家賃保証会社の役割

家賃保証会社の基本的な役割は、入居者が何らかの理由で家賃を支払えなくなった場合に、入居者に代わって大家さん(貸主)に家賃を立て替え払いすることです。これにより、大家さんは家賃滞納のリスクを回避でき、安定した賃貸経営が可能になります。

- 大家さん側のメリット:

- 家賃滞納のリスクがなくなる。

- 滞納時の督促や法的手続きの手間が省ける。

- 結果として、貸し出す際の心理的なハードルが下がり、より多くの人に物件を貸しやすくなる。

- 入居者側のメリット:

- 連帯保証人を頼める人がいなくても部屋を借りられる。 これが最大のメリットです。核家族化や人間関係の希薄化が進む現代において、親族に連帯保証人を依頼するのが難しいケースは少なくありません。保証会社は、そうした人々のセーフティネットとして機能します。

- 友人などに気兼ねして保証人を頼む精神的な負担がなくなる。

入居者は、この保証サービスを利用するために、契約時に「初回保証料」(家賃の0.5ヶ月〜1ヶ月分が相場)、その後は1年ごとに「年間更新料」(1万円前後が相場)を保証会社に支払います。

注意点として、保証会社が家賃を立て替えたからといって、入居者の支払い義務がなくなるわけではありません。立て替えられた家賃は、後日、保証会社から入居者へ請求されます。 あくまで一時的な立て替えであり、借金が免除されるわけではないことを理解しておく必要があります。

保証会社の種類と審査の特徴

家賃保証会社は数多く存在しますが、その審査基準や加盟している協会によって、大きく3つの系統に分類できます。どのタイプの保証会社を利用するかによって、審査の難易度やチェックされるポイントが異なります。物件を選ぶ際に、どの保証会社が指定されているかを確認することも重要です。

| 保証会社の種類 | 審査の特徴 | 信用情報の照会 | 滞納情報の共有 | 審査の難易度(一般論) |

|---|---|---|---|---|

| 独立系保証会社 | 独自の審査基準を持つ。過去の家賃滞納歴(自社・グループ内)は重視する。 | しないことが多い | しない | ★☆☆(比較的緩やか) |

| 信用系保証会社 | クレジットカード等の延滞履歴(クレジットヒストリー)を厳しくチェックする。 | する(CICなど) | しない | ★★★(厳しい) |

| LICC加盟の保証会社 | LICC加盟会社間での家賃滞納情報を共有。過去に加盟会社で滞納があると厳しい。 | しないことが多い | する(LICC内) | ★★☆(やや厳しい) |

独立系保証会社

独立系保証会社は、他の保証会社グループや信用情報機関に属さず、独自の審査基準で審査を行うのが特徴です。代表的な会社としては、フォーシーズや日本セーフティーなどがあります。

- 審査のポイント:

- クレジットカードの延滞などの信用情報(クレジットヒストリー)は照会しないことが多いです。そのため、過去に金融トラブルの経験がある方でも審査に通る可能性があります。

- その代わり、自社やグループ会社のデータベースに記録されている過去の家賃滞納歴は厳しくチェックされます。

- 年収と家賃のバランスなど、申込書の内容に基づいて総合的に判断されます。

- 審査の難易度: 比較的、審査基準は柔軟で、他のタイプの保証会社で断られた方でも受け皿となってくれることがあります。ただし、あくまで「比較的」であり、誰でも通るわけではありません。

信用系保証会社

信用系(または信販系)保証会社は、オリコフォレントインシュアやアプラス、セディナ(現SMBCファイナンスサービス)など、クレジットカード会社や信販会社が母体となっています。

- 審査のポイント:

- 最大の特徴は、CIC(株式会社シー・アイ・シー)やJICC(株式会社日本信用情報機構)といった信用情報機関に加盟しており、申込者の信用情報を必ず照会する点です。

- 過去5〜7年以内に、クレジットカードの支払いや各種ローンの返済で延滞(特に61日以上の長期延滞)や債務整理(自己破産など)の履歴があると、審査を通過するのはほぼ不可能です。

- 携帯電話料金の支払いを延滞していても、本体代金を分割払いにしている場合は信用情報に記録が残るため、注意が必要です。

- 審査の難易度: 3つのタイプの中で最も厳しいと言えます。一方で、これまで金融トラブルがなく、安定したクレジットヒストリーを築いてきた人にとっては、信用力が証明されるため、スムーズに審査が進みます。

LICC加盟の保証会社

LICC(全国賃貸保証業協会)は、賃貸保証制度の健全な発展を目指す業界団体です。この協会に加盟している保証会社は、加盟会社間で入居者の家賃滞納に関する情報を共有しています。代表的な会社には、全保連やジェイリース、Casa(カーサ)などがあります。

- 審査のポイント:

- 信用情報は照会しないことが多いですが、LICCのデータベースを照会します。

- 過去にLICC加盟の保証会社を利用した物件で家賃を滞納したことがあると、その情報が共有されているため、別の加盟会社に申し込んでも審査に落ちる可能性が非常に高くなります。

- 一度滞納情報を登録されると、完済から最長5年間は記録が残ります。

- 審査の難易度: 信用系ほどではありませんが、過去の家賃滞納歴に対しては厳しいため、独立系よりはハードルが高いと言えます。

このように、自分がどのタイプの保証会社の審査を受けるかによって、対策は変わってきます。過去に金融トラブルの心当たりがある方は独立系の保証会社が使える物件を、家賃滞納の経験がある方はLICCに加盟していない保証会社の物件を選ぶなど、戦略的な物件探しが有効になります。

賃貸審査に必要な書類一覧

賃貸の入居審査をスムーズに進めるためには、必要書類を事前に把握し、不備なく迅速に提出することが不可欠です。書類が足りなかったり、内容に不備があったりすると、その確認のために審査が中断し、時間がかかってしまいます。ここでは、一般的に必要とされる書類を契約者本人と連帯保証人に分けて一覧でご紹介します。物件や管理会社によって細部が異なる場合があるため、必ず事前に不動産会社に確認しましょう。

契約者本人が用意する書類

契約者本人が用意する書類は、主に「本人であることを証明する書類」と「支払い能力を証明する書類」の2種類に大別されます。

| 書類の種類 | 具体的な書類名 | 取得場所・備考 |

|---|---|---|

| 身分証明書 | 運転免許証、マイナンバーカード、パスポート、健康保険証、在留カード(外国籍の方)など | 手元にあるものをコピー。顔写真付きのものが望ましい。 |

| 収入証明書 | 会社員の場合: 源泉徴収票、課税(所得)証明書、給与明細(直近3ヶ月分など) | 会社または市区町村役場。源泉徴収票が最も一般的。 |

| 個人事業主の場合: 確定申告書の控え、課税(所得)証明書、納税証明書 | 税務署または市区町村役場。複数年分を求められることも。 | |

| 学生の場合: 合格通知書、学生証 | 学校。親の収入証明書が別途必要。 | |

| 無職の場合: 預金通帳のコピー、残高証明書 | 金融機関。家賃の2年分程度の残高が目安。 | |

| その他 | 住民票、印鑑(認印) | 市区町村役場。申込時ではなく契約時に必要な場合が多い。 |

身分証明書

申込者が本人であることを確認するための書類です。顔写真付きのものが信頼性が高く、一般的には運転免許証やマイナンバーカードが求められます。パスポートや健康保険証でも可能な場合がありますが、不動産会社に確認しましょう。外国籍の方は、在留カードや特別永住者証明書が必須となります。通常はコピーを提出します。

収入証明書

家賃の支払い能力を証明するための最も重要な書類です。申込者の職業や立場によって、提出する書類が異なります。

- 会社員・公務員: 前年1年間の収入が記載された「源泉徴収票」が最も一般的です。転職直後で源泉徴収票がない場合は、市区町村役場で発行される「課税証明書」または「所得証明書」を提出します。それも難しい場合は、直近3ヶ月分の「給与明細」と「賞与明細」で代用できることもあります。

- フリーランス・個人事業主: 税務署に提出した「確定申告書の控え(受付印があるもの)」が必要です。e-Taxで申告した場合は「受信通知」をセットで提出します。併せて、市区町村役場で発行される「課税証明書」や、税務署発行の「納税証明書」の提出を求められることも多いです。

- 学生・無職の方など: 定収入がないため、上記の書類は提出できません。代わりに、支払い能力を示すものとして、金融機関の「預金通帳のコピー」や「残高証明書」を提出します。

連帯保証人が用意する書類

連帯保証人は、契約者本人に代わって家賃を支払う重い責任を負うため、本人と同様に厳しく支払い能力を審査されます。そのため、本人と同じような書類の提出が求められます。

| 書類の種類 | 具体的な書類名 | 取得場所・備考 |

|---|---|---|

| 身分証明書 | 運転免許証、マイナンバーカード、健康保険証など | 契約者本人と同様。コピーを提出。 |

| 収入証明書 | 源泉徴収票、課税(所得)証明書、確定申告書の控えなど | 契約者本人と同様。安定収入を証明する必要がある。 |

| 印鑑証明書 | 実印を登録している市区町村役場で発行 | 契約書に捺印する「実印」が本物であることを証明する書類。発行から3ヶ月以内のものを求められることが多い。 |

| その他 | 住民票、連帯保証人引受承諾書 | 市区町村役場、または不動産会社指定の書式。 |

身分証明書

連帯保証人本人であることを確認するために必要です。契約者本人と同様に、運転免許証などのコピーを提出します。

収入証明書

連帯保証人に十分な支払い能力があるかを証明するために必須です。源泉徴収票や確定申告書など、契約者本人に求められるものと同じレベルの書類を用意してもらう必要があります。

印鑑証明書

賃貸借契約書に連帯保証人が署名・捺印する際、その印鑑が自治体に登録された「実印」であることを証明するための公的な書類です。「実印」と「印鑑証明書」はセットで必要になります。市区町村役場の窓口や、マイナンバーカードがあればコンビニのマルチコピー機でも取得できます。一般的に、発行から3ヶ月以内のものを求められるため、契約日が決まってから取得するのが良いでしょう。

これらの書類を事前にリストアップし、契約者本人と連帯保証人の双方で協力して準備を進めることが、審査と契約を円滑に進めるための鍵となります。

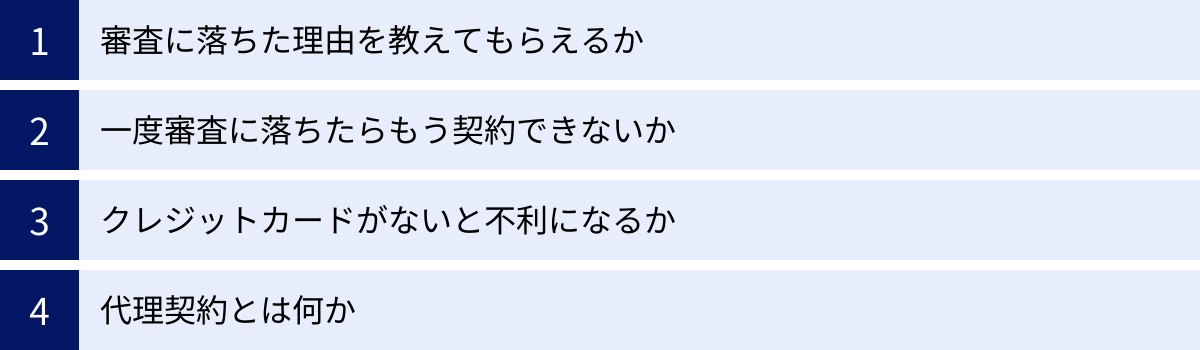

賃貸の審査に関するよくある質問

賃貸の入居審査は、多くの人にとって不慣れなプロセスであり、様々な疑問や不安がつきものです。ここでは、審査に関して特に多く寄せられる質問をピックアップし、Q&A形式で分かりやすくお答えします。

審査に落ちた場合、理由は教えてもらえる?

A. いいえ、原則として審査に落ちた具体的な理由は教えてもらえません。

これは、多くの申込者が最も気になる点ですが、不動産会社や大家さん、保証会社は審査否決の理由を開示する義務はなく、問い合わせても「総合的な判断により」といった回答にとどまるのが一般的です。

理由を明確に伝えないのには、いくつかの背景があります。

- トラブルの回避: 例えば「あなたの職業が不安定だから」とか「過去に滞納歴があるから」といった直接的な理由を伝えると、申込者との間でトラブルに発展したり、「職業差別だ」と訴えられたりするリスクがあります。

- 個人情報保護: 保証会社の審査で信用情報に問題があった場合など、その内容を第三者である不動産会社に伝えることは個人情報保護の観点からできません。

- 審査基準の非公開: 保証会社や管理会社にとって、詳細な審査基準は企業のノウハウであり、外部に公開するものではありません。

理由は教えてもらえませんが、落ちてしまった場合は、この記事で解説した「審査に落ちる人の特徴」に自分があてはまらないか、冷静に自己分析することが重要です。収入と家賃のバランスは適切だったか、申込書に不備はなかったか、過去の金銭トラブルに心当たりはないかなどを振り返り、次の物件探しのための対策を立てましょう。

審査に落ちたらもう契約できない?

A. いいえ、そんなことはありません。一度審査に落ちても、諦める必要は全くありません。

一つの物件の審査に落ちたからといって、他のすべての物件で契約できなくなるわけではありません。重要なのは、なぜ落ちたのか原因を推測し、次に向けて対策を講じることです。

- 家賃が高すぎた場合: 自分の収入に見合った、もう少し家賃の安い物件を探し直しましょう。

- 保証会社の審査に落ちた場合: どの系統の保証会社(独立系、信用系、LICC系)で落ちたのかを不動産会社の担当者からそれとなく聞き出し、次は別の系統の保証会社を利用している物件に申し込むのが有効です。例えば、信用系で落ちたなら、次は独立系の保証会社が使える物件を探してもらう、といった具合です。

- 申込内容や態度に問題があった場合: 次の申し込みでは、書類を完璧に準備し、丁寧な対応を心がけましょう。

不動産会社の担当者も、あなたの味方です。正直に状況を相談すれば、審査に通りそうな物件を一緒に探してくれるはずです。一度の失敗で落ち込まず、気持ちを切り替えて再チャレンジしましょう。

クレジットカードを持っていないと不利になる?

A. 信用系保証会社の審査では、不利になる可能性があります。

クレジットカードを持っていない、あるいは持っていてもほとんど使ったことがない人の信用情報は、利用履歴が全くない真っ白な状態です。これを「スーパーホワイト」と呼びます。

信用情報機関では、過去に自己破産などの金融事故を起こし、一定期間(5〜10年)経って情報が消えた人も、同じように信用情報が真っ白な状態になります。審査を行う保証会社側から見ると、「これまで健全な取引をしてきた人」なのか、「過去に事故を起こした人」なのかの区別がつきにくいため、スーパーホワイトの状態は審査で不利に働くことがあります。

ただし、クレジットカードを持っていないこと自体が、即座に審査落ちに繋がるわけではありません。

- 独立系やLICC系の保証会社では、信用情報を照会しないことが多いため、影響はほとんどありません。

- 20代前半など、若年層であればクレジットカードを持っていないことも不自然ではないため、それほど問題視されない傾向があります。

不安な場合は、独立系の保証会社を利用できる物件を選ぶか、将来のために、まずは一枚クレジットカードを作り、少額でも利用して健全なクレジットヒストリー(クレヒス)を育てておくことをお勧めします。

代理契約とは?

A. 代理契約とは、物件に入居する人(入居者)と、賃貸借契約を結ぶ人(契約者)が異なる契約形態のことです。

通常は「入居者=契約者」ですが、入居者本人の支払い能力が低い、またはないと判断される場合に、この代理契約が用いられます。

【代理契約が利用される主なケース】

- 学生: 親が契約者となり、子どもが入居する。

- 無職・求職中の人: 安定収入のある親族(親など)が契約者となり、本人(求職中)が入居する。

- 未成年者: 親権者が契約者となる。

- 高齢者: 子どもが契約者となり、親が入居する。

この場合、入居審査の対象となるのは、契約者である親などの収入や職業、信用情報です。契約者に十分な支払い能力があれば、入居者本人が無職や学生であっても審査を通過することができます。

ただし、代理契約の契約者は、家賃の支払い義務はもちろん、入居者が物件でトラブルを起こした場合の責任も負うことになります。非常に重い責任を伴うため、誰にでも気軽に頼めるものではありません。代理契約を依頼する際は、その責任について十分に説明し、相手の理解と同意を得ることが不可欠です。