新しい生活の拠点となる賃貸物件探しは、期待に胸が膨らむ一方で、「入居審査」という大きなハードルに不安を感じる方も少なくありません。「気に入った物件が見つかったけれど、審査に通るだろうか」「もし審査に落ちてしまったらどうしよう」といった悩みは、部屋探しをする多くの人が抱える共通のものです。

賃貸の入居審査は、残念ながら「申し込めば誰でも通る」というものではありません。大家さんや管理会社は、家賃を安定的に支払ってくれるか、他の入居者とトラブルなく生活してくれるかといった点を厳しくチェックします。この審査の仕組みや基準を理解しないまま申し込んでしまうと、思わぬ理由で審査に落ちてしまう可能性があります。

この記事では、賃貸の入居審査について、その目的や流れといった基本的な知識から、審査で重視されるポイント、そして審査に落ちてしまう具体的な理由までを徹底的に解説します。さらに、審査に通りやすくなるための実践的なコツや、万が一審査に落ちてしまった場合の対処法、審査に不安がある方におすすめの物件の種類についても詳しくご紹介します。

この記事を最後まで読めば、賃貸の入居審査に関するあらゆる疑問や不安が解消され、自信を持って部屋探しに臨めるようになるでしょう。 これから部屋探しを始める方はもちろん、過去に審査で苦い経験をした方も、ぜひ参考にしてください。

目次

賃貸の入居審査とは?

賃貸物件を借りる際には、必ず「入居審査」が行われます。これは、入居希望者がその物件に住むのにふさわしい人物かどうかを、貸主側(大家さんや管理会社)が判断するための手続きです。この審査の存在を理解し、その目的や流れを把握しておくことは、スムーズな部屋探しの第一歩となります。ここでは、入居審査の根幹である「誰が何のために審査するのか」という点と、審査にかかる「期間の目安」について詳しく解説します。

誰が何のために審査するのか

賃貸の入居審査は、単一の組織が行うわけではなく、主に「大家さん(貸主)」「管理会社」「家賃保証会社」の三者がそれぞれの立場と目的を持って関与します。これらの関係者が何を重視しているのかを理解することが、審査対策の鍵となります。

① 大家さん(貸主)

大家さんは、自身の資産である物件を貸し出す当事者です。そのため、審査における最終的な決定権を持っていることがほとんどです。大家さんが審査で最も懸念するのは、主に以下の2つのリスクです。

- 家賃滞納リスク: 安定した不動産経営のためには、毎月の家賃が期日通りに支払われることが不可欠です。入居希望者に安定した支払い能力があるかどうかは、最も重要な審査項目となります。

- トラブル発生リスク: 入居者同士の騒音トラブル、ゴミ出しルールの違反、共用部分の使い方の問題など、入居者が引き起こすトラブルは、他の入居者の迷惑になるだけでなく、物件の価値を損なう原因にもなります。そのため、社会的なルールやマナーを守れる、信頼できる人柄かどうかも重視されます。

大家さんは、管理会社や保証会社からの審査結果報告を受け、これらのリスクが低いと判断した場合に、入居を許可します。

② 管理会社

管理会社は、大家さんから物件の管理・運営を委託されている専門業者です。入居者募集、家賃の集金、クレーム対応、退去時の手続きなど、その業務は多岐にわたります。管理会社にとって、入居審査は円滑な物件管理業務を遂行するための重要なプロセスです。

管理会社は、大家さんの代理として、非常に客観的かつ機械的な視点で審査を行います。主な役割は以下の通りです。

- 一次スクリーニング: 申込書の内容や提出された書類に不備がないか、基本的な入居条件(収入、職業など)を満たしているかを最初にチェックします。

- 大家さんへの報告・提案: 申込者の情報を整理し、家賃滞納やトラブルのリスクを分析した上で、大家さんに入居の可否について報告・提案します。過去のデータや経験に基づき、専門的な視点から判断を下します。

- トラブルの未然防止: 管理会社は入居後のトラブル対応も担当するため、審査の段階で少しでも懸念がある人物(例:不動産会社での態度が悪い、申込書の内容に疑わしい点があるなど)は、慎重に判断する傾向があります。

③ 家賃保証会社

近年、賃貸契約において利用が必須となっているケースが非常に多いのが「家賃保証会社」です。保証会社は、入居者が万が一家賃を滞納した場合に、大家さんに対して家賃を立て替え払いするサービスを提供しています。

保証会社を利用することで、大家さんは家賃滞納リスクを大幅に軽減できるため、多くの物件で保証会社の利用が条件となっています。保証会社は自社が立て替えのリスクを負うため、独自の基準で厳格な審査を行います。審査のポイントは以下の通りです。

- 支払い能力の客観的評価: 申込者の年収や勤務先、勤続年数といった属性情報に加え、過去の信用情報を照会することがあります。特に「信販系」と呼ばれるクレジットカード会社系列の保証会社は、クレジットカードやローンの支払い履歴、債務整理の有無などを信用情報機関(CIC、JICCなど)に問い合わせて確認します。

- 滞納リスクのスコアリング: 過去の膨大なデータに基づき、申込者の情報を点数化(スコアリング)し、滞納リスクを定量的に判断します。

このように、入居審査は「大家さん」「管理会社」「保証会社」という三者が、それぞれの立場でリスクを評価する多角的なプロセスです。 多くの場合、「管理会社が一次審査」→「保証会社が二次審査」→「大家さんが最終判断」という流れで進みます。この三者のいずれか一つでも「不可」と判断すれば、審査に通ることは難しくなります。

審査にかかる期間の目安

入居申込書と必要書類を提出してから審査結果が出るまでの期間は、一般的に3日から1週間程度が目安です。ただし、これはあくまで目安であり、様々な要因によって短縮されたり、長引いたりすることがあります。

審査がスムーズに進んだ場合(2日~3日)

- 申込書や提出書類に不備がない

- 申込者の属性(収入、勤務先など)に全く問題がない

- 本人確認や勤務先への在籍確認の電話がすぐにつながる

- 不動産の閑散期(4月下旬~8月、11月~12月)

これらの条件が揃っていると、最短で翌日や翌々日に結果が出ることもあります。

審査が長引く場合(1週間~10日以上)

一方で、審査期間が1週間以上かかるケースも珍しくありません。主な原因としては以下のようなものが挙げられます。

- 繁忙期(1月~3月): 新生活が始まるこの時期は、不動産会社、管理会社、保証会社のすべてが多忙を極めます。申し込みが殺到するため、一件あたりの審査に時間がかかり、通常より日数を要する傾向があります。

- 書類の不備・不足: 申込書に記入漏れがあったり、必要書類が揃っていなかったりすると、再提出を求められ、その分時間がロスしてしまいます。

- 確認事項が多い: 申込者の収入が不安定(自営業、フリーランスなど)、転職直後、連帯保証人が遠方に住んでいるなど、貸主側が慎重に確認したい事項が多い場合、審査は長引きます。

- 確認の電話がつながらない: 申込者本人への意思確認の電話や、勤務先への在籍確認の電話がなかなかつながらない場合、審査はそこでストップしてしまいます。特に、土日祝日や年末年始を挟むと、企業の営業日でないために在籍確認が取れず、週明けまで審査が進まないこともあります。

- 大家さんが遠方に住んでいる・多忙である: 最終判断を下す大家さんが旅行中であったり、他の仕事で多忙であったりすると、管理会社からの報告を確認するのに時間がかかり、結果の連絡が遅れることがあります。

審査期間が長引いて不安な場合は、申し込みから1週間程度経ったタイミングで、不動産会社の担当者に進捗状況を問い合わせてみるのがよいでしょう。 その際、高圧的な態度ではなく、「お忙しいところ恐れ入りますが、審査の状況はいかがでしょうか」と丁寧に確認することが大切です。

入居審査でチェックされる3つの重要ポイント

入居審査では、申込者が「安心して物件を貸せる相手か」を多角的に判断されます。その中でも特に重視されるのが、「家賃の支払い能力」「契約者の人柄や信頼性」「連帯保証人の支払い能力」の3つのポイントです。これらの基準をクリアできなければ、審査通過は難しくなります。ここでは、それぞれのポイントが具体的にどのように見られているのかを詳しく解説します。

① 家賃の支払い能力

入居審査において、最も重要視されるのが「家賃の支払い能力」です。 大家さんや管理会社にとって、家賃滞納は経営に直結する最大のリスクだからです。この支払い能力は、申込者の収入額だけでなく、その安定性も含めて総合的に判断されます。

収入の額:家賃は手取り月収の3分の1が上限

一般的に、家賃の目安は「手取り月収の3分の1以内」とされています。例えば、手取り月収が30万円であれば、家賃の上限は10万円程度と考えるのが妥当です。これは、総務省の家計調査などでも、住居費が家計に占める割合として無理のない範囲とされている水準です。

審査する側は、この基準を基に「この家賃を毎月無理なく支払い続けられるか」を判断します。もし申込者の収入に対して家賃が高すぎると判断されれば、「生活が苦しくなり、いずれ滞納するリスクが高い」と見なされ、審査に落ちる大きな原因となります。

重要なのは、額面給与(総支給額)ではなく、税金や社会保険料が引かれた後の「手取り月収」で考えることです。申込書には年収(額面)を記入することが多いですが、審査する側はそこから手取り額をおおよそ計算して判断しています。

収入の安定性:職業・雇用形態・勤続年数

収入額と同じくらい重要視されるのが「収入の安定性」です。毎月コンスタントに収入が得られる見込みがあるかどうかが問われます。この安定性は、主に以下の要素で判断されます。

| 評価項目 | 評価が高い傾向 | 評価が慎重になる傾向 |

|---|---|---|

| 職業・雇用形態 | 医師、弁護士、公務員、大手企業の正社員 | 自営業、フリーランス、契約社員、派遣社員、アルバイト |

| 勤続年数 | 3年以上 | 1年未満(特に転職直後の3ヶ月以内など) |

| 勤務先の規模 | 上場企業、大企業、官公庁 | 中小企業、零細企業、設立間もない企業 |

なぜ正社員や公務員が有利なのか?

正社員、特に公務員や大企業の社員は、倒産や解雇のリスクが低く、収入が急に途絶える可能性が低いと見なされます。そのため、「継続的かつ安定的に家賃を支払える」という信頼性が高くなります。

なぜ自営業やフリーランスは慎重に見られるのか?

自営業者やフリーランスは、月々の収入に波があり、景気や取引先の状況によっては収入が大きく減少するリスクがあります。そのため、会社員に比べて「収入が不安定」と判断されがちです。審査に通るためには、複数年分の確定申告書の控えを提出し、安定して利益を上げていることを証明する必要があります。

なぜ勤続年数が重要なのか?

勤続年数が長いほど、「すぐに会社を辞める可能性が低く、収入が安定している」と評価されます。逆に、勤続年数が1年未満、特に転職して数ヶ月しか経っていない場合は、「新しい職場に定着できず、すぐに辞めてしまうかもしれない」という懸念を持たれ、審査が厳しくなる傾向があります。

このように、支払い能力は単に「年収が高いかどうか」だけでなく、「その収入が将来にわたって安定して得られる見込みがあるか」という視点で総合的に評価されることを理解しておく必要があります。

② 契約者の人柄や信頼性

家賃の支払い能力と並んで、大家さんや管理会社が非常に気にするのが「契約者の人柄や信頼性」です。いくら高収入であっても、入居後にトラブルを起こすような人物であれば、他の入居者の退去につながったり、物件の評判を落としたりする可能性があるため、敬遠されます。

この「人柄」は、非常に主観的な要素に思えるかもしれませんが、審査の過程でいくつかの客観的な指標から判断されています。

不動産会社での応対態度

物件を内見する際や、申し込み手続きを行う際の不動産会社の担当者への態度は、そのまま管理会社や大家さんに報告されると考えましょう。

- 言葉遣い: 横柄な口調、高圧的な態度、乱暴な言葉遣いは「トラブルメーカー」の印象を与えます。

- 約束の遵守: 内見の予約時間に遅刻する、提出書類の期日を守らないといった行動は、「時間にルーズで、入居後もルールを守らないかもしれない」という懸念につながります。

- 要求の内容: 家賃の大幅な値引きや過度な設備要求など、常識の範囲を超えた要求を繰り返すと、「クレーマー気質がある」と判断される可能性があります。

身だしなみ

人は見た目がすべてではありませんが、第一印象は重要です。特に大家さんが直接面談する場合や、不動産会社の担当者が人物像を報告する際に影響します。重要なのは、高価な服を着るということではなく、「清潔感」があるかどうかです。ヨレヨレの服や寝ぐせのついた髪、不潔な印象を与える身だしなみは、「だらしない生活をしていて、部屋をきれいに使ってくれないかもしれない」というマイナスの印象を与えかねません。

申込書の記入内容

手書きの申込書の場合、その書き方からも人柄が推測されます。

- 丁寧さ: 乱雑な字で書かれていたり、誤字脱字が多かったりすると、「何事にも大雑把な性格」という印象を与えます。逆に、読みやすく丁寧な字で、空欄なくきっちりと記入された申込書は、誠実で真面目な人柄をアピールする材料になります。

- 内容の真実性: 勤務先や年収、同居人について嘘の情報を記載することは絶対に避けるべきです。虚偽の記載は、発覚した時点で信頼性を完全に失い、即座に審査落ちとなります。

反社会的勢力との関わり

現在の賃貸借契約では、暴力団排除条例に基づき、契約者が反社会的勢力ではないことを確約する条項が盛り込まれるのが一般的です。申込書にその旨のチェック項目があるほか、保証会社によっては独自のデータベースでチェックを行うこともあります。言動や見た目、交友関係などから少しでもその疑いを持たれると、審査通過は絶望的になります。

これらの要素から総合的に「この人になら安心して部屋を貸せる」と信頼してもらうことが、審査を通過するために不可欠なのです。

③ 連帯保証人の支払い能力

家賃保証会社の利用が主流になった現在でも、物件によっては昔ながらの「連帯保証人」を求められるケースがあります。特に、保証会社を利用しない物件や、学生・新社会人・無職の方などが契約する場合には、連帯保証人が必須となることが多いです。

連帯保証人が必要な場合、審査の対象は契約者本人だけでなく、その連帯保証人にも及びます。 なぜなら、連帯保証人は、契約者が家賃を滞納した場合に、本人に代わって支払う義務を負うからです。この責任は非常に重く、民法上、契約者本人と同等の支払い義務を負う「極度額」の範囲で責任を負うことになります。

そのため、管理会社や大家さんは、連帯保証人に対しても、契約者本人と同等か、それ以上の支払い能力を求めます。

連帯保証人の審査ポイント

- 収入の安定性: 契約者本人と同様に、安定した職業に就き、継続的な収入があることが求められます。一般的には、現役で働いている親や兄弟など、2親等以内の親族に依頼するのが通常です。

- 支払い能力: 契約者の家賃を代わりに支払えるだけの十分な年収があるかどうかがチェックされます。

- 年齢: 年金収入のみの高齢の親族の場合、支払い能力が不十分と見なされ、連帯保証人として認められないケースがあります。

- 承諾の意思確認: 管理会社や保証会社から連帯保証人に直接電話がかかり、連帯保証人になる意思があるかどうかの確認が行われます。この際に本人が承諾しない、あるいは連絡がつかない場合は、審査が進みません。

連帯保証人を立てられない、あるいは連帯保証人の審査で落ちてしまう場合は、保証会社の利用が必須の物件を選ぶか、連帯保証人不要の物件(UR賃貸など)を探すといった対策が必要になります。

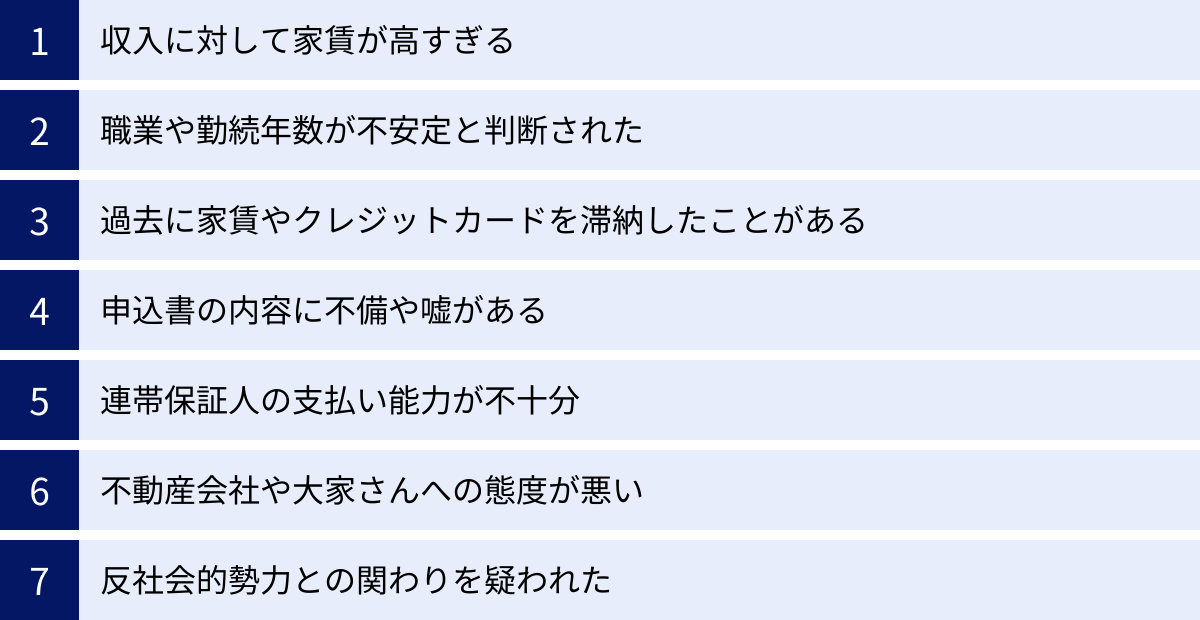

賃貸の審査に通らない7つの主な理由

「自分は大丈夫だろう」と思っていても、思わぬ落とし穴で審査に落ちてしまうことがあります。ここでは、賃貸の入居審査に通過できない、より具体的な7つの理由を掘り下げて解説します。これらの理由を事前に知っておくことで、対策を立て、審査落ちのリスクを減らすことができます。

① 収入に対して家賃が高すぎる

これは審査に落ちる最も一般的で、かつ最も多い理由です。前述の通り、家賃の目安は「手取り月収の3分の1以内」です。これを大幅に超える家賃の物件に申し込むと、支払い能力を疑問視され、審査に通過するのは極めて難しくなります。

- 具体例: 手取り月収が25万円の人が、家賃12万円(管理費込み)の物件に申し込んだとします。この場合、家賃が手取りの半分近くを占めてしまいます。貸主側は「食費や光熱費、交際費などを支払った後に、本当に家賃を払い続けられるのか?」「急な出費があった場合、すぐに滞納するのではないか?」と判断し、審査で「不可」とする可能性が非常に高くなります。

なぜこの基準が重要なのか?

この「3分の1」という基準は、長年の賃貸経営の経験則から導き出された、滞納リスクを測る上での重要な指標です。この基準を超えると、入居者自身の生活も圧迫され、結果的に家賃の支払いが困難になるケースが多いため、貸主側は未然にリスクを回避しようとします。

対策

物件を探す段階から、必ず共益費や管理費を含めた「総家賃」で、自分の手取り月収の3分の1を超えないかを確認しましょう。 どうしても住みたい物件の家賃が高い場合は、他の条件(駅からの距離、築年数など)を譲歩して、予算内の物件を探し直すのが賢明です。

② 職業や勤続年数が不安定と判断された

収入額が基準をクリアしていても、その収入の「安定性」が低いと判断されると、審査に通りにくくなります。特に以下のようなケースは注意が必要です。

- 非正規雇用(契約社員、派遣社員、アルバニアイトなど): 正社員に比べて雇用の継続性が低いと見なされることがあります。契約期間の定めがあるため、「契約が更新されなかったら収入が途絶えるのでは」という懸念を持たれます。

- 自営業・フリーランス: 収入に波があり、安定性に欠けると判断されがちです。特に事業を開始して間もない場合は、実績がないため審査が厳しくなります。

- 転職直後(勤続1年未満): 「新しい職場に馴染めず、すぐに辞めてしまうかもしれない」というリスクを考慮されます。特に勤続3ヶ月未満の場合は、試用期間中であることも多く、審査は非常に慎重に行われます。

- 夜の仕事(水商売など): 収入が高くても、景気の影響を受けやすく不安定と見なされたり、昼夜逆転の生活スタイルから騒音トラブルを懸念されたりして、審査が厳しくなることがあります。

対策

これらの職業の場合、申込書に正直に記載した上で、支払い能力を補うための追加資料を提出するのが有効です。 例えば、預貯金が潤沢にあることを示す通帳のコピーや、数年分の課税証明書・確定申告書を提出して安定した収入があることを証明するなどの方法が考えられます。

③ 過去に家賃やクレジットカードを滞納したことがある

信販系の家賃保証会社を利用する場合、個人の信用情報が審査に大きく影響します。 信用情報とは、クレジットカードやローンの契約内容、支払い状況などを記録したもので、信用情報機関(CIC、JICCなど)によって管理されています。

以下のような履歴が信用情報に記録されている(いわゆる「ブラックリスト」状態)と、信販系の保証会社の審査に通ることはほぼ不可能です。

- クレジットカードの支払いを長期間(61日以上または3ヶ月以上)延滞した

- スマートフォンの本体代金を分割払いにし、その支払いを滞納した

- 奨学金の返済を滞納した

- 消費者金融からの借入を延滞した

- 過去に債務整理(自己破産、任意整理など)を行った

意外な落とし穴

自分では気づかないうちに信用情報に傷がついているケースもあります。例えば、もう使っていないと思っていたクレジットカードの年会費が引き落とされず延滞扱いになっていたり、携帯料金と一緒に支払っている端末代金の支払いが遅れていたり、といったケースです。

対策

審査に申し込む前に、自身の信用情報がどうなっているか不安な場合は、信用情報機関に情報開示請求を行うことができます。 もし滞納履歴がある場合は、信販系の保証会社を避けて、信用情報を照会しない「独立系」の保証会社を利用できる物件を探すのが有効な対処法となります。

④ 申込書の内容に不備や嘘がある

「少しでも審査に通りやすくしたい」という気持ちから、年収を多めに書いたり、勤続年数を長く偽ったり、同居する予定の恋人の存在を隠したりする人がいますが、これは絶対にやってはいけません。

虚偽の記載は、発覚した時点で「信頼できない人物」というレッテルを貼られ、即座に審査落ちとなります。 在籍確認の電話で勤務先に在籍していないことが判明したり、提出した収入証明書と申込書の年収が異なっていたりすれば、嘘は簡単に発覚します。

また、意図的な嘘でなくても、記入漏れや連絡先の誤記などの「不備」も審査に悪影響を与えます。審査が遅れる原因になるだけでなく、「注意力が散漫で、入居後も重要な連絡事項を見落とすかもしれない」といったマイナスの印象を与えかねません。

対策

申込書は、すべての項目を正直に、かつ丁寧に記入することが鉄則です。 収入や職業に不安な点がある場合でも、それを隠すのではなく、正直に伝えた上で、不動産会社の担当者にどうすれば審査に通りやすくなるか相談する方が、結果的に良い方向に向かいます。

⑤ 連帯保証人の支払い能力が不十分

連帯保証人が必要な物件で、その連帯保証人の属性が原因で審査に落ちるケースです。契約者本人の支払い能力に問題がなくても、連帯保証人が以下の条件に当てはまると、審査通過は難しくなります。

- 収入が低い、または不安定: 契約者の家賃を肩代わりできるだけの十分な収入がないと判断された場合。

- 無職または年金生活者: 安定した収入源がない、あるいは収入が限られているため、保証能力が低いと見なされます。

- 高齢である: 年齢が高いと、将来的な支払い能力に懸念があると判断されることがあります。

- 信用情報に問題がある: 連帯保証人自身の信用情報がチェックされることは稀ですが、保証会社によっては確認するケースもあります。

- 本人から承諾が得られていない: 事前に話を通しておらず、意思確認の電話で本人が拒否した場合。

対策

連帯保証人を依頼する際は、事前に必ず本人の承諾を得て、年収や勤務先などの情報を提供してもらう必要があります。 もし適切な連帯保証人が見つからない場合は、保証会社の利用が可能な物件や、連帯保証人不要の物件に切り替えて探しましょう。

⑥ 不動産会社や大家さんへの態度が悪い

「人柄」も重要な審査項目の一つです。物件の内見や申し込み手続きの際に、不動産会社の担当者に対して以下のような態度をとると、その情報が管理会社や大家さんに伝わり、審査に悪影響を及ぼすことがあります。

- 高圧的・横柄な態度

- 非常識な時間帯に何度も電話をかける

- 言葉遣いが乱暴

- 時間にルーズ(遅刻など)

- 清潔感のない身だしなみ

貸主側は「このような態度の人は、入居後も近隣住民とトラブルを起こしたり、こちらの要求を聞き入れなかったりするのではないか」と懸念します。どんなに支払い能力が高くても、トラブルメーカーの可能性がある人物は敬遠されます。

対策

特別なことではありません。社会人として、常識的で礼儀正しいコミュニケーションを心がけることが最も重要です。 丁寧な言葉遣いと謙虚な姿勢で接することで、「信頼できる人物」という印象を与えることができます。

⑦ 反社会的勢力との関わりを疑われた

現代の賃貸契約では、暴力団排除条例の施行により、反社会的勢力ではないことの表明・確約が必須となっています。これは申込書にも明記されており、虚偽の申告は契約解除の対象となります。

審査の過程で、言動や風貌、あるいは提出された情報から、反社会的勢力との関わりが少しでも疑われた場合、審査に通ることはありません。保証会社によっては、独自のデータベースで申込者の名前をチェックすることもあります。

これは一般の多くの人には当てはまらない理由ですが、賃貸契約においてコンプライアンスが非常に重視されていることの表れと言えます。

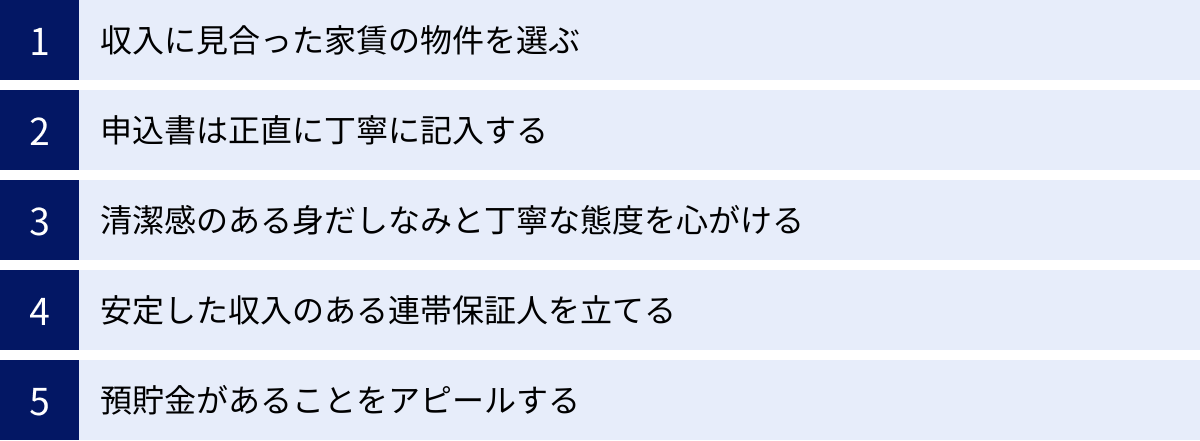

審査に通りやすくなるための5つのコツ

賃貸の入居審査は、運任せではありません。事前にポイントを押さえて準備することで、審査の通過率を大きく高めることができます。ここでは、審査に通りやすくなるための、誰でも実践できる5つの具体的なコツをご紹介します。これらのコツを意識して部屋探しに臨むことで、希望の物件に入居できる可能性がぐっと高まります。

① 収入に見合った家賃の物件を選ぶ

これは最も基本的かつ、最も効果的なコツです。 審査に落ちる最大の理由が「収入に対する家賃の高さ」である以上、ここをクリアすることが審査通過への最短ルートとなります。

「総家賃」で手取りの3分の1の法則を守る

物件を探す際には、表示されている家賃だけでなく、共益費(管理費)を含めた「総家賃」が、自分の手取り月収の3分の1以内に収まるかどうかを必ず確認しましょう。

- 計算例:

- 手取り月収:27万円

- 家賃の目安:27万円 ÷ 3 = 9万円

- この場合、家賃8万5千円+共益費5千円 = 総家賃9万円の物件が、審査の上でも生活の上でも無理のないラインとなります。

なぜこれが重要なのか?

この基準を守ることは、単に審査に通りやすくなるだけでなく、入居後のあなた自身の生活を守ることにも繋がります。家賃の支払いに追われることなく、貯蓄や趣味にもお金を使える、ゆとりのある生活を送るための重要な指標です。もし気に入った物件が予算オーバーだった場合は、一度冷静になり、「本当にこの家賃を払い続けられるか?」と自問自答することが大切です。無理だと感じたら、潔く他の物件を探す勇気を持ちましょう。

不動産会社に予算を正直に伝える

部屋探しの最初に、不動産会社の担当者に「手取り月収は〇〇円なので、総家賃〇〇円以内で探しています」と正直に伝えることで、担当者もあなたの収入に見合った物件を効率的に紹介してくれます。これにより、審査に通らないような物件に時間を費やす無駄を省くことができます。

② 申込書は正直に丁寧に記入する

申込書は、あなたの情報を伝えるだけの単なる書類ではありません。あなたの「人柄」や「誠実さ」をアピールするための重要なツールです。

虚偽記載は絶対にNG

前述の通り、年収や勤務先情報などで嘘をつくことは百害あって一利なしです。審査の過程でほぼ間違いなく発覚し、信頼を失って即審査落ちになります。たとえ審査に通ったとしても、後から虚偽が発覚すれば契約を解除されるリスクもあります。収入面などで不安な点がある場合は、嘘で塗り固めるのではなく、正直に記入し、他の方法で信頼性を補うことを考えましょう。

丁寧な字で、空欄なく記入する

申込書を手書きで提出する場合、誰が読んでも読みやすい、丁寧な字で書くことを心がけましょう。 殴り書きのような雑な字や、判読しにくい字は、「大雑把な性格」「物事をいい加減に済ませる人」というマイナスの印象を与えかねません。

また、すべての項目を漏れなく記入することも重要です。空欄があると、記入漏れなのか意図的に隠しているのか判断がつかず、審査が滞る原因になります。特に、緊急連絡先や連帯保証人の欄は、事前に本人に承諾を得た上で、正確な情報を記入してください。

たかが書類、されど書類です。丁寧に仕上げられた申込書は、それだけで「この人は真面目で信頼できそうだ」というポジティブなメッセージを審査担当者に伝えてくれます。

③ 清潔感のある身だしなみと丁寧な態度を心がける

不動産会社を訪問する際のあなたの姿は、そのまま審査の判断材料の一つになる可能性があります。不動産会社の担当者は、日々多くのお客様と接しているプロです。その言動や雰囲気から、あなたがどんな人物かをおおよそ見抜いています。

「清潔感」がキーワード

高価なブランド品で身を固める必要は全くありません。重要なのは「清潔感」です。

- 服装: シワのないシャツ、汚れていない靴など、だらしなく見えない服装を心がけましょう。奇抜すぎるファッションや過度な露出は避けた方が無難です。

- 髪型・身だしなみ: 寝ぐせは直し、フケなどがないか確認しましょう。無精髭なども、剃るか整えるかして清潔な印象を保ちましょう。

これらの身だしなみは、「自分の身の回りをきちんと管理できる人」=「部屋もきれいに使ってくれる人」というプラスの印象につながります。

謙虚で誠実なコミュニケーション

担当者と話す際は、丁寧な言葉遣いを基本とし、謙虚な姿勢で接することが大切です。

- 横柄な態度や上から目線の物言いは絶対に避けましょう。

- こちらの希望を伝えるだけでなく、担当者のアドバイスにも真摯に耳を傾ける姿勢を見せましょう。

- 質問に対しては、ハキハキと誠実に答えましょう。

不動産会社の担当者は、あなたの味方です。「この人なら安心して大家さんに紹介できる」と思ってもらえれば、審査が有利に進むように口添えしてくれることもあります。良好な関係を築くことが、審査通過への近道です。

④ 安定した収入のある連帯保証人を立てる

もし連帯保証人が必要な物件に申し込む場合は、誰を連帯保証人にするかが審査の行方を大きく左右します。

連帯保証人に適した人物とは?

一般的に、連帯保証人として最も望ましいのは、「現役で働いていて安定した収入がある、2親等以内の親族(親や兄弟)」です。

- 安定した収入: 公務員や上場企業の正社員などが最も評価が高いですが、中小企業勤務でも安定した収入と十分な勤続年数があれば問題ありません。

- 年齢: できるだけ現役世代の方が望ましいです。年金収入のみの高齢の親は、保証能力が低いと判断されることがあります。

- 関係性: 友人や知人は、関係性が切れやすいため連帯保証人として認められないことがほとんどです。

事前の「根回し」が不可欠

連帯保証人を頼む際は、物件に申し込む前に必ず本人に連絡を取り、連帯保証人になってもらうことの承諾を得ておきましょう。 その際、契約する物件の家賃や、連帯保証人には重い責任が伴うこともきちんと説明し、納得してもらうことが重要です。

管理会社から意思確認の電話があった際に、「聞いていない」と本人が答えてしまっては、その時点で審査は打ち切りになってしまいます。また、年収や勤務先、連絡先などの個人情報も正確に教えてもらい、申込書に間違いなく記入しましょう。

⑤ 預貯金があることをアピールする

収入の安定性に不安がある(フリーランス、転職直後など)場合に、非常に有効なのが「預貯金のアピール」です。

これは、「たとえ一時的に収入が途絶えたとしても、この貯蓄で家賃を支払い続ける体力があります」という強力な証明になります。

アピールの方法

申込書類と合わせて、預貯金残高がわかる書類のコピーを任意で提出します。 一般的には、銀行の通帳の「表紙(名義人がわかるページ)」と「最終残高が記帳されているページ」のコピーを提出します。ネット銀行の場合は、残高画面のスクリーンショットでも認められることが多いです。

どれくらいの残高があれば効果的か?

明確な基準はありませんが、一般的には「家賃の1年分~2年分」の残高があれば、非常に有利に働くと言われています。例えば家賃10万円の物件なら、120万円~240万円の預貯金があれば、貸主側もかなり安心します。

もちろん、そこまでの金額がなくても、数十万円の残高があるだけでも何もないよりはずっと良い印象を与えます。「この人は計画的にお金を管理できる人だ」という評価にも繋がります。

収入面に少しでも不安要素がある方は、この預貯金アピールを積極的に活用してみることを強くおすすめします。

もし賃貸の審査に落ちてしまった場合の対処法

万全の準備をして臨んだにもかかわらず、残念ながら審査に落ちてしまうこともあります。しかし、そこで落ち込んで諦めてしまう必要はありません。審査に落ちたという事実は変えられませんが、その経験を次に活かすことはできます。ここでは、審査に落ちてしまった後に取るべき具体的な対処法を解説します。

落ちた理由を不動産会社に確認する

まず最初にすべきことは、申し込み手続きをしてくれた不動産会社の担当者に、審査に落ちた理由を尋ねてみることです。

ただし、ここで一つ知っておくべき重要なことがあります。それは、管理会社や保証会社は、個人情報保護の観点から、審査に落ちた具体的な理由を申込者本人や不動産会社に開示する義務はない、ということです。そのため、「あなたの年収が基準に達していなかったからです」「信用情報に傷があったからです」といった直接的な回答はまず返ってきません。

しかし、経験豊富な不動産会社の担当者であれば、管理会社や保証会社からの断りの連絡のニュアンスから、ある程度の原因を推測できる場合があります。

- 「今回は保証会社の審査が通りませんでした」

→ 信用情報や、保証会社の内部基準に引っかかった可能性が高い。 - 「総合的な判断で…」

→ 収入や勤務先、人柄など、複合的な要因が考えられる。大家さんの意向が強い場合も。 - 「収入面で少し厳しかったようです」

→ 家賃と収入のバランスが問題だった可能性が高い。

このように、直接的ではなくても、ヒントとなる情報を得られる可能性があります。 担当者に「今後の参考にしたいので、もし差し支えなければ、どのような点が懸念されたか教えていただけませんか?」と、あくまで低姿勢で尋ねてみましょう。ここで得られたヒントが、次の一手を考える上で非常に重要になります。

別の保証会社が使える物件を探す

もし落ちた理由が「保証会社の審査」にあると推測される場合、利用する保証会社の種類を変えることで、審査を通過できる可能性があります。 家賃保証会社は、その成り立ちや審査の特性によって、大きく3つの系統に分類されます。

| 保証会社の系統 | 主な特徴 | 審査で重視する点 |

|---|---|---|

| 信販系 | クレジットカード会社やその子会社が運営。審査は厳しい。 | 個人の信用情報(CIC、JICCなど)を必ず照会する。 過去のクレジットやローンの延滞履歴を厳しくチェック。 |

| LICC系 | LICC(全国賃貸保証業協会)に加盟する保証会社。加盟会社間で滞納情報を共有。 | 過去の家賃滞納歴を重視する。LICC加盟の保証会社で過去に滞納があると審査は厳しい。信用情報は照会しないことが多い。 |

| 独立系 | 上記のどちらにも属さず、独自の基準で審査を行う。審査は比較的緩やか。 | 現在の支払い能力を重視する。過去の信用情報や家賃滞納歴よりも、現在の収入や勤務先などを基に判断する傾向がある。 |

例えば、過去にクレジットカードの支払いを延滞したことがあり、「信販系」の保証会社で審査に落ちたとします。その場合でも、信用情報を照会しない「独立系」の保証会社を利用している物件であれば、審査に通る可能性は十分にあります。

不動産会社の担当者に、「信販系の保証会社は難しいかもしれないので、独立系の保証会社を使える物件を紹介してください」と具体的に相談してみましょう。プロの担当者であれば、あなたの状況を理解し、適切な物件を提案してくれるはずです。

審査基準が異なる別の物件に申し込む

物件の審査基準は、すべての物件で一律というわけではありません。最終的な決定権を持つ大家さんの考え方によって、その厳しさは大きく異なります。ある物件では審査に落ちても、別の物件ではあっさり通るということも珍しくありません。

審査に落ちてしまったら、一度条件を見直して、より審査に通りやすい傾向のある物件に切り替えてみるのも有効な戦略です。

- 家賃を下げる: 最も効果的な方法です。現在の収入で無理なく支払える、より家賃の安い物件を探します。

- エリアや駅からの距離を変える: 都心や人気の駅から少し離れるだけで、同じような間取りでも家賃が下がり、審査のハードルも低くなることがあります。

- 築年数の条件を緩める: 新築や築浅物件は人気が高く、審査も厳しい傾向があります。少し古い物件でも、リフォームされていて綺麗な部屋はたくさんあります。

- 不動産の閑散期を狙う: 1月~3月の繁忙期を避け、空室が埋まりにくい夏場や秋口に部屋探しをすると、大家さん側も早く入居者を決めたいため、審査基準が多少緩くなることがあります。

落ちた物件に固執せず、視野を広げて物件を探し直すことで、あなたにぴったりの部屋がきっと見つかります。

親族に代理で契約してもらう

これは、申込者本人の属性(無職、学生、フリーランス、信用情報に問題があるなど)が原因でどうしても審査に通らない場合の、最終手段の一つです。

これは、自分ではなく、安定した収入のある親族(主に親)に「契約者」になってもらい、自分は「入居者」として住むという方法です。契約の名義が親になるため、審査は親の収入や信用情報に基づいて行われます。親の属性に問題がなければ、審査に通る可能性は高くなります。

代理契約の注意点

この方法を取るには、いくつかの重要な注意点があります。

- 大家さんや管理会社の許可が必要: すべての物件で代理契約が認められているわけではありません。事前に「親名義での代理契約は可能ですか?」と必ず確認が必要です。無断で又貸し(転貸)をすると、契約違反で退去を命じられる可能性があります。

- 入居者も審査される場合がある: 契約者は親でも、実際に入居するあなたのことも「同居人」として審査の対象となる場合があります。

- 親族との信頼関係が不可欠: 家賃の支払いが遅れると、契約者である親に迷惑がかかります。契約をお願いする以上、責任を持って家賃を支払うことが絶対条件です。

この方法は、あくまで例外的な対処法と捉え、実行する際は関係各所にしっかりと確認を取ることが重要です。

審査が不安な人におすすめの物件

「収入が不安定」「過去に滞納経験がある」「連帯保証人がいない」など、入居審査に不安を抱えている方は少なくありません。しかし、諦める必要はありません。一般的な賃貸物件に比べて、審査の基準が異なっていたり、特定の条件が不要だったりする物件も存在します。ここでは、審査が不安な人でも比較的借りやすい、おすすめの物件の種類を3つご紹介します。

保証会社なし(不要)の物件

その名の通り、家賃保証会社の利用を求められない物件のことです。保証会社の審査がないため、過去の信用情報(クレジットカードの滞納など)に不安がある方にとっては、大きなメリットとなります。

メリット

- 保証会社の審査がない: 信用情報に傷があっても、審査に影響しません。

- 保証料が不要: 契約時に支払う初回保証料(家賃の50%~100%程度)や、毎年の更新料がかからないため、初期費用を抑えられます。

デメリット・注意点

- 物件数が非常に少ない: 現在の賃貸市場では保証会社の利用が主流のため、「保証会社不要」の物件を見つけること自体が困難です。

- 連帯保証人が必須になる: 保証会社の代わりとして、支払い能力の高い確実な「連帯保証人」を求められることがほとんどです。連帯保証人を立てられない人には向いていません。

- 大家さんの直接審査が厳しくなる: 保証会社というクッションがない分、大家さんが直接、申込者の人柄や支払い能力をより厳しく見極めようとする傾向があります。面談が設定されることもあり、そこで信頼を得られないと審査に通りません。

- 昔ながらの物件が多い: 個人の大家さんが昔から経営しているアパートなど、築年数が古い物件が多い傾向があります。

探し方

不動産ポータルサイトの検索条件で「保証人不要」と絞り込むと、保証会社も連帯保証人も不要な物件が表示されることがありますが、これは非常に稀です。不動産会社の担当者に「保証会社の利用は必須ではない物件はありませんか?」と直接相談してみるのが良いでしょう。

UR賃貸住宅

UR賃貸住宅は、独立行政法人都市再生機構(UR都市機構)が管理・運営する公的な賃貸住宅です。 全国の主要都市に多くの物件があり、民間賃貸とは異なる独自のメリットと審査基準を持っています。

UR賃貸住宅の4つの「ナシ」

- 礼金ナシ: 契約時の礼金が不要です。

- 仲介手数料ナシ: 不動産会社を介さないため、仲介手数料がかかりません。

- 更新料ナシ: 面倒な更新手続きや更新料の支払いがありません。

- 保証人ナシ: 連帯保証人も家賃保証会社も不要です。

これらの特徴により、初期費用を大幅に抑えることができ、連帯保証人を見つけるのが難しい人にとって大きな魅力となっています。

UR賃貸の審査基準

保証人が不要な代わりに、UR都市機構が定める明確な収入基準をクリアする必要があります。 審査は書類のみで行われ、申込者の人柄や態度が影響することはありません。主な申込資格は以下の通りです。(参照:UR都市機構公式サイト)

- 申込本人の平均月収額が基準月収額以上であること

- 基準月収額は、家賃額によって段階的に定められています。(例:家賃82,500円未満なら、家賃の4倍である33万円が基準月収額)

- 基準貯蓄額が家賃の100倍以上あること

- もし収入が基準に満たない場合でも、貯蓄額が家賃の100倍(例:家賃10万円なら1,000万円)あれば、申し込みが可能です。

この基準は非常に明確であるため、クリアしている人にとっては、審査の不確実性がなく安心です。 収入や貯蓄額の基準を満たせるのであれば、UR賃貸は非常に有力な選択肢となるでしょう。物件は先着順で決まるため、公式サイトで空室情報をこまめにチェックすることをおすすめします。

特定優良賃貸住宅(特優賃)

特定優良賃貸住宅(とくていゆうりょうちんたいじゅうたく)、通称「特優賃(とくゆうちん)」は、中堅所得のファミリー層向けに、国や自治体が支援して供給される良質な賃貸住宅です。

特優賃のメリット

- 家賃補助: 入居者の所得に応じて、国や自治体から家賃の一部が補助されます。そのため、良質な設備を備えた物件に、相場より安い負担額で住むことができます。(補助期間や金額は物件や自治体により異なります)

- 礼金・仲介手数料・更新料が不要: UR賃貸と同様に、これらの費用がかからない物件がほとんどで、初期費用を抑えられます。

- 保証人が不要な場合が多い: 多くの特優賃物件では、保証人が不要です。ただし、これも物件や運営主体によって異なるため、事前の確認が必要です。

特優賃の注意点

- 入居資格に所得制限がある: 中堅所得者向けのため、所得が一定の範囲内でなければ申し込めません。所得が低すぎても高すぎても対象外となります。この所得基準は、同居する家族の人数などによって細かく定められています。

- ファミリー向け物件が中心: 単身者向けの物件は少なく、基本的には夫婦や親子などのファミリー層を対象としています。

- 物件数が限られている: 全てのエリアに物件があるわけではなく、供給数も限られています。

探し方

特優賃は、各都道府県や市区町村の住宅供給公社などが窓口となって募集を行っています。「〇〇県 特定優良賃貸住宅」といったキーワードで検索し、お住まいの地域の情報を確認してみましょう。所得基準などの条件に合致する方にとっては、非常に魅力的な選択肢です。

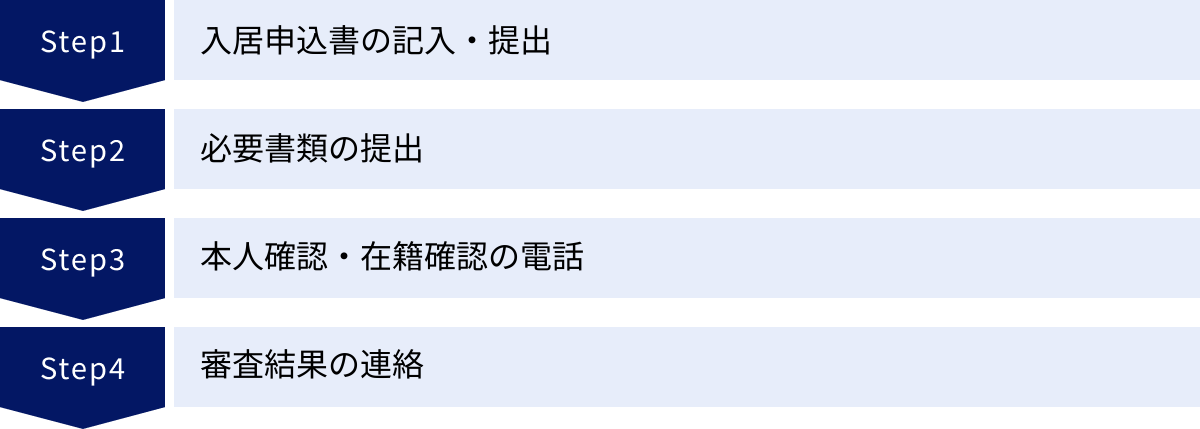

賃貸の入居審査の流れ

気に入った物件が見つかってから、実際に契約して鍵を受け取るまでには、いくつかのステップがあります。その中心となるのが「入居審査」です。ここでは、申し込みから審査結果の連絡まで、一連の流れを時系列で詳しく解説します。この流れを把握しておくことで、次に何をすべきかが明確になり、落ち着いて手続きを進めることができます。

入居申込書の記入・提出

物件の内見を終え、「この部屋に住みたい!」と意思が固まったら、最初に行うのが「入居申込書」の記入と提出です。これは、大家さんや管理会社に対して、正式に入居の意思表示をするための書類です。この申込書を提出した時点で、その物件は他の人への紹介が一時的にストップされ、「一番手」として審査が開始されます。

申込書に記入する主な内容

- 契約者本人の情報: 氏名、生年月日、現住所、電話番号、メールアドレスなど。

- 勤務先の情報: 会社名、所在地、電話番号、所属部署、役職、業種、勤続年数など。

- 収入の情報: 年収(額面)、月収。

- 同居人の情報: 氏名、生年月日、続柄、勤務先・学校名など(同居人がいる場合)。

- 連帯保証人の情報: 氏名、生年月日、現住所、電話番号、勤務先、年収、契約者との続柄など(連帯保証人が必要な場合)。

- 緊急連絡先: 親族の連絡先などを記入することが多いです。

これらの情報は、すべて審査の判断材料となります。正確かつ正直に、そして空欄がないように丁寧に記入することが非常に重要です。 この段階で不明な点があれば、すぐに不動産会社の担当者に確認しましょう。

必要書類の提出

入居申込書と同時に、または後日、審査に必要な各種証明書類を提出します。どの書類が必要になるかは物件や管理会社によって異なりますが、一般的に求められるものは決まっています。事前に準備しておくことで、手続きをスムーズに進めることができます。

主な必要書類

- 契約者本人の身分証明書のコピー(運転免許証、マイナンバーカードなど)

- 契約者本人の収入証明書のコピー(源泉徴収票、課税証明書など)

- 契約者本人の住民票

これらの書類は、申込書に記入した内容が事実であることを裏付けるためのものです。あらかじめ自分の身分証明書や前年度の源泉徴収票などを手元に用意しておくと、いざという時に慌てずに済みます。 必要な書類の詳細は、後の章「入居審査に必要な書類一覧」で詳しく解説します。

本人確認・在籍確認の電話

書類が揃い、審査が本格的に始まると、管理会社や保証会社から電話がかかってくることがあります。これは、申込内容に間違いがないかを確認するための重要なプロセスです。

① 申込者本人への確認電話

申込書に記載した連絡先に、担当者から電話がかかってきます。内容は、申し込みの意思確認や、申込書の内容について簡単な質問をされる程度です。知らない番号から電話があっても無視せず、必ず出るようにしましょう。もし出られなかった場合は、なるべく早く折り返すのがマナーです。

② 勤務先への在籍確認

管理会社や保証会社が、申込書に記載された勤務先に電話をかけ、申込者が本当にその会社に在籍しているかを確認します。 これを「在籍確認」と呼びます。

担当者は会社名を名乗らず、個人名で「〇〇(申込者)さんはいらっしゃいますか?」と電話をかけてくるのが一般的です。本人が電話に出るか、電話に出た他の社員が「〇〇は現在席を外しております」などと応対できれば、在籍していることが確認され、完了となります。

在籍確認をスムーズに進めるコツ

- 会社の代表電話番号を正確に記入する。

- 事前に職場の同僚や上司に「不動産会社から在籍確認の電話があるかもしれません」と伝えておくとスムーズです。

- 派遣社員の場合は、派遣元の会社の情報を記入するのが基本です。事前に派遣元に確認しておきましょう。

③ 連帯保証人への意思確認

連帯保証人を立てる場合は、その連帯保証人本人にも確認の電話が入ります。連帯保証人になる意思があるか、申込者との関係は何か、といったことが確認されます。事前に連帯保証人に話を通しておかないと、ここでトラブルになり審査がストップしてしまいます。

審査結果の連絡

すべての確認が終わり、審査が完了すると、不動産会社の担当者から電話またはメールで結果が知らされます。期間は、申し込みから3日~1週間程度が一般的です。

審査承認の場合

おめでとうございます。無事に審査に通ったら、次は賃貸借契約の手続きに進みます。

- 契約日時の調整: 不動産会社に出向いて契約手続きを行う日時を決めます。

- 初期費用の支払い: 敷金、礼金、前家賃、仲介手数料、火災保険料などの初期費用を指定された期日までに振り込みます。

- 契約・鍵の受け取り: 契約書の内容について重要事項説明を受け、署名・捺印します。初期費用の支払いが確認された後、入居日に鍵が渡されます。

審査否決(審査落ち)の場合

残念ながら審査に通らなかった場合も、担当者から連絡があります。ここで落ち込まず、本記事の「もし賃貸の審査に落ちてしまった場合の対処法」を参考に、次のアクションプランを考えましょう。担当者に理由のヒントを聞き、条件を見直して、新たな物件探しを再スタートさせることが大切です。

入居審査に必要な書類一覧

賃貸の入居審査では、申込書に記入した情報が正しいことを証明するために、いくつかの公的な書類の提出が求められます。必要な書類は物件や管理会社、保証会社によって多少異なりますが、基本となるものは共通しています。ここでは、契約者本人と連帯保証人がそれぞれ用意すべき書類を一覧で解説します。事前に準備しておくことで、申し込み手続きを格段にスムーズに進めることができます。

契約者本人が用意する書類

申込者自身が準備する書類です。申し込みの意思が固まったら、早めに手配を始めましょう。

身分証明書(運転免許証、マイナンバーカードなど)

申込者が本人であることを確認するための書類です。基本的には顔写真付きの身分証明書が求められます。

- 運転免許証: 最も一般的な身分証明書です。裏面に記載がある場合は、両面のコピーが必要です。

- マイナンバーカード: 表面のみのコピーを提出します。個人番号(マイナンバー)が記載された裏面の提出は不要です。

- パスポート: 顔写真のページと、所持人記入欄(住所などが記載されているページ)のコピーが必要です。

- 健康保険証: 顔写真がないため、これ単体では認められず、住民票や年金手帳など、別の書類との組み合わせを求められることがあります。また、提出する際は、保険者番号と被保険者記号・番号の部分をマスキング(隠す)する必要があります。

- 在留カード/特別永住者証明書: 外国籍の方はこちらの提出が必要です。

収入証明書(源泉徴収票、課税証明書など)

家賃の支払い能力があることを証明するための、最も重要な書類の一つです。職業や雇用形態によって、提出する書類が異なります。

| 職業/雇用形態 | 主な必要書類 | 補足 |

|---|---|---|

| 会社員・公務員 | 源泉徴収票 | 前年1年間の収入が記載されたもの。会社から年末に配布されます。 |

| 課税証明書(所得証明書) | 市区町村の役所で発行可能。前年の所得に基づいて発行されます。 | |

| 給与明細書 | 直近3ヶ月分など。転職直後で源泉徴収票がない場合に提出を求められることがあります。 | |

| 自営業・フリーランス | 確定申告書の控え | 税務署の受付印があるもの。直近2~3年分を求められることが多いです。e-Taxの場合は受付完了通知もセットで提出します。 |

| 納税証明書 | 税務署で発行。税金をきちんと納めていることの証明になります。 | |

| 学生・無職 | 預貯金通帳のコピー | 支払い能力を示すために提出。学生の場合は親の収入証明書を求められることもあります。 |

| 内定者 | 内定通知書 | 勤務先や給与の見込み額が記載された書類です。 |

住民票

申込者の現住所や、同居人がいる場合はその続柄を確認するために必要です。

- 発行場所: 現住所のある市区町村の役所、またはマイナンバーカードがあればコンビニでも取得できます。

- 有効期限: 発行から3ヶ月以内のものを求められるのが一般的です。

- 記載内容:

- 一人暮らしの場合: 本人のみが記載されたものでOKです。

- 同居人がいる場合: 世帯全員の続柄が記載されたものが必要です。

- マイナンバーや本籍地の記載は不要なことが多いため、発行時に「省略」を選択しましょう。

連帯保証人が用意する書類

連帯保証人を立てる場合、契約者本人だけでなく、連帯保証人にも書類の提出を依頼する必要があります。事前に協力をお願いし、早めに書類を送ってもらいましょう。

身分証明書のコピー

契約者本人と同様に、連帯保証人本人であることを確認するために必要です。運転免許証や健康保険証などのコピーを依頼します。

収入証明書のコピー

連帯保証人に十分な保証能力(支払い能力)があることを証明するために提出します。契約者と同様に、会社員であれば源泉徴収票、自営業であれば確定申告書の控えなどを用意してもらいます。

印鑑証明書

連帯保証人が契約書に捺印する印鑑が、市区町村に登録された「実印」であることを証明するための書類です。これは非常に重要な書類で、連帯保証人としての重い責任を負う意思があることを示すものとなります。

- 発行場所: 連帯保証人が住民登録をしている市区町村の役所。

- 必要なもの: 実印と印鑑登録カード(またはマイナンバーカード)。

- 有効期限: 住民票と同様に、発行から3ヶ月以内のものを求められます。

これらの書類を事前にリストアップし、計画的に準備を進めることが、賃貸契約を円滑に進めるための鍵となります。

賃貸の審査に関するよくある質問

最後に、賃貸の入居審査に関して、多くの方が疑問に思う点をQ&A形式で解説します。これまでの内容と重複する部分もありますが、重要なポイントを再確認することで、審査への理解をさらに深めましょう。

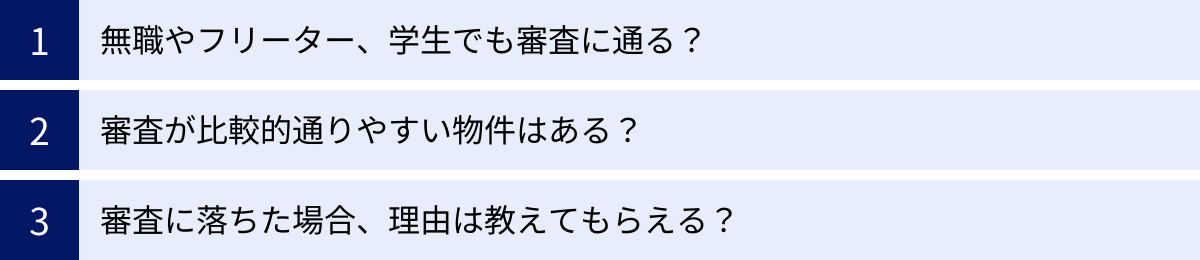

無職やフリーター、学生でも審査に通る?

収入の安定性が重視される賃貸審査において、無職、フリーター、学生といった立場の方は不安を感じやすいかもしれません。しかし、絶対に借りられないわけではなく、状況に応じた対策を取ることで審査に通る可能性は十分にあります。

- 無職の場合:

定職に就いていない状態での審査は、原則として非常に厳しいです。しかし、「預貯金審査」という方法で審査に通るケースがあります。これは、十分な預貯金があることを証明し、家賃の支払い能力を示す方法です。一般的に家賃の2年分程度の預貯金があれば、貸主側も安心しやすいとされています。また、求職中であることを正直に伝え、今後の収入見込みなどを誠実に説明することも大切です。 - フリーター(アルバイト・パート)の場合:

毎月の収入が安定していることを証明できれば、審査に通る可能性はあります。勤続年数が長く、収入が家賃の支払いに十分な額(目安として家賃の3倍以上の月収)であれば、正社員でなくても問題視されないことも多いです。複数のアルバイトを掛け持ちしている場合は、すべての収入を合算して申告しましょう。収入を証明するために、給与明細書のコピーなどを提出します。 - 学生の場合:

学生本人が契約者になる場合、親が「連帯保証人」になることが必須条件となるのが一般的です。審査では、学生本人の支払い能力ではなく、連帯保証人である親の収入や勤務先が重視されます。 また、物件によっては、親自身が契約者となる「代理契約」を求められることもあります。学生向けのマンションやアパートは、このような契約形態を前提としているため、比較的審査に通りやすいと言えます。

審査が比較的通りやすい物件はある?

はい、あります。すべての物件が同じ審査基準というわけではなく、中には比較的審査のハードルが低い物件も存在します。審査に不安がある場合は、以下のような物件を狙ってみるのがおすすめです。

- UR賃貸住宅や特優賃: 前述の通り、これらの公的な賃貸住宅は保証人が不要で、収入や貯蓄額などの基準が明確です。基準さえ満たしていれば、過去の経歴などに関わらず入居できるため、審査の不透明さがなく安心です。

- 保証会社が独立系の物件: 審査に落ちる理由が信用情報にある場合、信販系の保証会社を避け、独自の基準で審査する「独立系」の保証会社を使っている物件を探すのが有効です。

- 相場より条件が少し悪い物件:

- 家賃が安い物件: 当然ながら、支払い能力のハードルが下がります。

- 築年数が古い物件: 新築や築浅に比べて人気が劣るため、大家さんも早く入居者を決めたいと考えている場合があります。

- 駅から遠い、間取りが特殊など: いわゆる「人気のない」条件の物件は、入居希望者が集まりにくいため、審査基準が緩やかになる傾向があります。

- 不動産の閑散期(4月下旬~8月頃)に出ている物件: 引っ越しシーズンが終わり、空室が長引いている物件は、大家さんが条件を多少譲歩してでも入居してほしいと考えている可能性があります。

審査に落ちた場合、理由は教えてもらえる?

この質問は非常に多いですが、結論から言うと、審査に落ちた具体的な理由を教えてもらえることは、ほぼありません。

これは、大家さん、管理会社、保証会社が、個人情報保護法やプライバシー保護の観点から、開示義務を負っていないためです。また、理由を正直に伝えてしまうと、「年収が低いからですか」「信用情報が原因ですか」といったさらなる問い合わせや、時にはトラブルに発展するリスクを避けるためでもあります。

そのため、不動産会社に問い合わせても、「総合的な判断により、今回はご希望に沿いかねる結果となりました」といった、当たり障りのない回答しか得られないのが実情です。

しかし、前にも述べたように、諦めずに不動産会社の担当者に相談することで、次の対策に繋がるヒントを得られる可能性はあります。 落ちた事実に落胆するのではなく、それを教訓として、担当者と協力しながら、より自分に合った、審査に通りやすい物件を探すことに気持ちを切り替えることが重要です。