新しい生活の拠点となる住まいを探す「部屋探し」。希望の物件を見つけ、いざ契約へ進む際に誰もが通過しなければならないのが「入居審査」です。この審査は、賃貸契約における最後の関門とも言え、審査に通るかどうか不安に感じる方も少なくありません。

「年収が低いけど大丈夫だろうか」「転職したばかりで勤続年数が短い」「過去に支払いの遅れがあったかもしれない」など、個々の状況によって不安の種はさまざまです。しかし、入居審査の仕組みやチェックされるポイントを正しく理解し、適切な準備をすれば、通過の可能性を大きく高めることができます。

この記事では、賃貸の入居審査について、その目的から具体的な流れ、重視される項目、さらには審査に落ちる理由と通過率を上げるための対策まで、網羅的に解説します。これから部屋探しを始める方はもちろん、過去に審査で不安な思いをした経験がある方も、ぜひ本記事を参考にして、自信を持って理想の住まいを手に入れてください。

目次

賃貸の入居審査とは?

賃貸物件の契約を申し込むと、必ず行われるのが「入居審査」です。これは、物件の貸主(大家さんや管理会社)が、「この人に部屋を貸しても問題ないか」を判断するための重要な手続きです。具体的には、申込者が安定して家賃を支払い続けられるか、そして他の入居者とトラブルなく共同生活を送れる人物か、といった点を確認します。この審査は、貸主側の大切な資産を守るためのリスクヘッジであり、健全な賃貸経営に不可欠なプロセスなのです。

入居審査の目的

賃貸の入居審査が行われる最大の目的は、「家賃の滞納リスク」と「入居者間のトラブルリスク」を未然に防ぐことにあります。

まず、貸主にとって最も避けたい事態が家賃の滞納です。家賃は貸主にとって重要な収入源であり、これが滞ると安定した経営が成り立ちません。万が一家賃滞納が長期化し、法的な手続きを踏むことになれば、時間も費用も大きな負担となります。そのため、申込者に継続的かつ安定した支払い能力があるかどうかを、職業や年収、勤続年数といった客観的な情報から慎重に判断します。

次に重要なのが、入居者間のトラブルリスクの回避です。アパートやマンションは共同住宅であり、多くの人が同じ建物で生活しています。騒音問題、ゴミ出しのルール違反、共用部分の不正使用など、一人の入居者のマナー違反が他の入居者全員の生活環境を悪化させる可能性があります。こうしたトラブルは、他の入居者の退去につながることもあり、貸主にとっては空室リスクの増大を意味します。そのため、内見時の態度や言動、申込書の内容などから、申込者の人柄や社会的な常識を備えているかを見極めようとします。

このように、入居審査は単に申込者をふるいにかけるためのものではなく、貸主が安心して物件を貸し、すべての入居者が快適に暮らせる環境を維持するために不可欠な手続きなのです。入居希望者にとっても、審査を通過することは「信頼できる入居者」として認められた証であり、安心して新生活をスタートさせるための第一歩と言えるでしょう。

誰が入居審査を行うのか

入居審査は、単一の主体が行うわけではなく、多くの場合、複数の関係者がそれぞれの立場で申込者をチェックします。主な審査の主体は、「不動産会社・管理会社」「大家さん(物件の所有者)」「家賃保証会社」の3者です。これらの関係者が連携し、多角的な視点から審査を進めることで、判断の精度を高めています。

不動産会社・管理会社

不動産会社や管理会社は、入居希望者が最初に接触する窓口であり、審査の第一関門としての役割を担います。彼らは、物件の仲介や日常的な管理業務を大家さんから委託されており、トラブルのない優良な入居者を見つけることが重要な責務です。

不動産会社・管理会社のチェックは、申込書類の形式的な確認に留まりません。問い合わせの電話やメールの対応、店舗での接客態度、内見時の言動や身だしなみなど、申込者の人柄やコミュニケーション能力を直接的に観察します。高圧的な態度を取ったり、時間を守らなかったり、不潔な印象を与えたりすると、「この入居者は後々トラブルを起こすかもしれない」と判断され、大家さんや保証会社に情報が共有される可能性があります。

また、申込書に記載された内容に不備や矛盾がないかを確認し、必要に応じて本人確認の電話や職場への在籍確認を行うのも彼らの役割です。不動産会社・管理会社は、いわば大家さんの代理人として、プロの目で一次的なスクリーニングを行っているのです。

大家さん(物件の所有者)

入居の可否を最終的に判断する決定権を持つのが、物件の所有者である大家さんです。不動産会社や保証会社から上がってきた審査情報を基に、自分の大切な資産をこの人に貸しても良いかを総合的に判断します。

大家さんが重視するポイントは、支払い能力はもちろんのこと、「長く、そして大切に住んでくれるか」という点です。頻繁に入退去があると、その都度、原状回復費用や新しい入居者を募集する広告費がかかるため、できるだけ長期的に住んでくれる人を歓迎する傾向があります。

また、人柄を非常に重視する大家さんも少なくありません。特に、大家さんが同じ建物や近隣に住んでいる場合は、入居者との良好な関係を築きたいと考えるのが自然です。そのため、不動産会社の担当者から伝えられる「申込者の印象」が、審査結果を大きく左右することもあります。最終的には、提出されたデータだけでなく、総合的な印象を含めて「この人なら安心だ」と思ってもらえるかどうかが鍵となります。

家賃保証会社

近年、連帯保証人の代わりとして、あるいは連帯保証人がいても加入を必須とする物件が増えているのが「家賃保証会社」です。家賃保証会社は、入居者が万が一家賃を滞納した場合に、大家さんに代わって家賃を立て替え払い(代位弁済)するサービスを提供しています。

大家さんにとっては家賃滞納リスクを大幅に軽減できるため、保証会社の利用は今や賃貸契約のスタンダードとなりつつあります。このため、家賃保証会社の審査は、現代の入居審査において最も重要なプロセスの一つと言えます。

家賃保証会社は、金融機関に近い性質を持ち、申込者の「支払い能力」と「信用情報」を客観的かつ機械的に審査します。年収や勤務先、勤続年数などの属性情報に加え、過去の家賃滞納履歴や、信販系の保証会社であればクレジットカードやローンの利用履歴といった個人の信用情報を照会することもあります。ここで問題が見つかると、審査を通過するのは極めて難しくなります。大家さんが「人柄は良さそうだから」と思っても、保証会社の審査に通らなければ契約できないケースがほとんどです。

以上のように、入居審査はこれら3者の異なる視点からのチェックを経て行われます。それぞれの審査基準を理解し、どの段階でも信頼を得られるよう準備しておくことが、スムーズな契約への道筋となります。

入居審査の流れと期間

気に入った物件を見つけてから実際に契約が完了するまで、入居審査はどのようなステップで進むのでしょうか。また、結果が出るまでにはどのくらいの時間がかかるのでしょうか。ここでは、入居審査の具体的な流れと、審査にかかる一般的な期間について解説します。全体のプロセスを把握しておくことで、落ち着いて手続きを進めることができるでしょう。

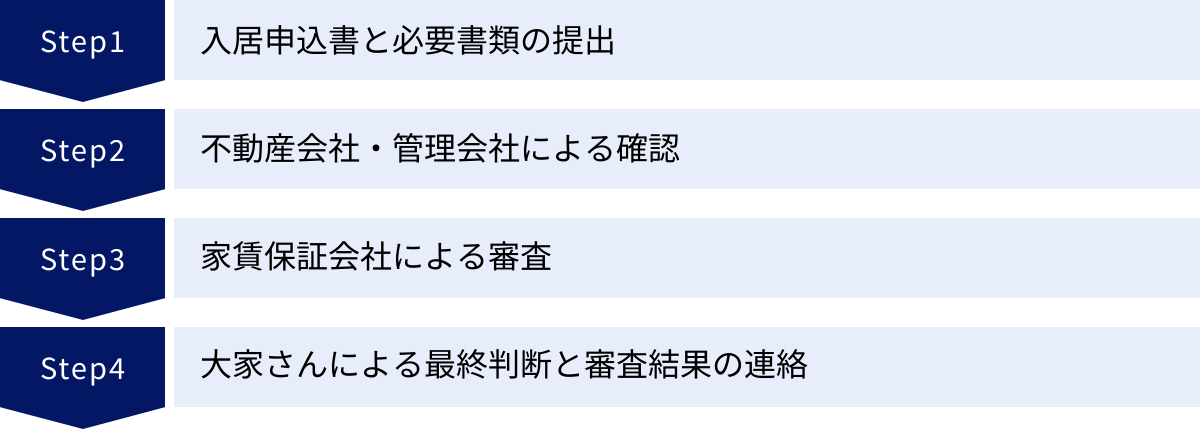

申し込みから契約完了までの4ステップ

賃貸の入居審査は、一般的に以下の4つのステップで進行します。それぞれのステップで誰が何をチェックしているのかを理解することが重要です。

① 入居申込書と必要書類の提出

物件の内見を終え、入居の意思が固まったら、最初に行うのが「入居申込書」の記入と「必要書類」の提出です。これは、審査プロセスを開始するための正式なエントリーとなります。

入居申込書には、以下のような情報を詳細に記入します。

- 申込者本人の情報: 氏名、生年月日、現住所、電話番号、勤務先、年収、勤続年数など。

- 同居人の情報: 氏名、生年月日、続柄、勤務先や学校名など。

- 連帯保証人の情報: 氏名、生年月日、現住所、電話番号、勤務先、年収、申込者との関係など。

これらの情報は審査の根幹をなすため、正確かつ丁寧に、空欄なく記入することが鉄則です。同時に、本人確認書類(運転免許証など)や収入証明書類(源泉徴収票など)といった必要書類のコピーを提出します。この段階で書類に不備があると、審査がストップしてしまい、他の申込者に先を越される原因にもなりかねません。

② 不動産会社・管理会社による確認

申込書類が提出されると、まずは不動産会社・管理会社が内容の確認を行います。この段階での主な目的は、提出された情報に誤りや不備がないかのチェックと、申込者の本人確認です。

具体的には、以下のような作業が行われます。

- 書類のチェック: 記入漏れや記載ミスがないか、必要書類がすべて揃っているかを確認します。

- 本人確認の電話: 申込書に記載された電話番号に連絡し、申込の意思を再確認します。この時の電話応対の態度も、人柄を判断する材料とされることがあります。

- 在籍確認: 申込書に記載された勤務先に電話をかけ、申込者が実際にその会社に在籍しているかを確認する場合があります。プライバシーに配慮し、不動産会社の名前を名乗らず個人名で連絡することが一般的です。

この確認作業で問題がなければ、書類一式は家賃保証会社、そして大家さんへと引き継がれます。

③ 家賃保証会社による審査

次に、家賃保証会社が専門的な視点から審査を行います。現代の賃貸契約において、このステップは非常に重要です。保証会社の審査に通らなければ、契約に進むことはできません。

保証会社は、主に申込者の支払い能力と信用度を客観的なデータに基づいて評価します。

- 属性審査: 年収、職業の安定性、勤続年数などから、家賃を継続的に支払えるかを判断します。

- 信用情報の照会: 利用する保証会社が信販系の場合、CIC(シー・アイ・シー)やJICC(日本信用情報機構)といった信用情報機関に照会し、過去のクレジットカードやローンの延滞・破産履歴などをチェックします。

- 滞納履歴の確認: LICC(全国賃貸保証業協会)に加盟している保証会社の場合、協会内のデータベースを照会し、過去に他の加盟会社で家賃滞納がなかったかを確認します。

この審査はシステム的に行われることが多く、基準を満たさない場合は機械的に否決されることもあります。

④ 大家さんによる最終判断と審査結果の連絡

不動産会社・管理会社の確認と、家賃保証会社の審査結果が出揃うと、すべての情報が大家さんの元へ集められます。そして、大家さんがこれらの情報を総合的に見て、入居を許可するかどうかの最終判断を下します。

大家さんは、支払い能力という客観的なデータに加え、不動産会社から報告される申込者の人柄や印象、家族構成なども考慮に入れます。特に問題がなければ、通常は保証会社の審査結果を尊重する形で承認されます。

最終的な判断が下されると、不動産会社を通じて申込者に審査結果が電話やメールで連絡されます。無事に審査を通過すれば、契約日時の調整や初期費用の支払いといった、次のステップへと進むことになります。

審査にかかる期間の目安

入居申込書を提出してから審査結果が出るまでの期間は、一般的に3日から1週間程度が目安です。ただし、これはあくまで目安であり、状況によっては変動します。

- 早い場合(2日~3日): 書類に不備がなく、申込者や連帯保証人への連絡がスムーズに取れ、保証会社の審査もシステムで即時完了した場合などは、2〜3日で結果が出ることがあります。

- 時間がかかる場合(1週間~10日以上):

- 繁忙期(1月~3月): 不動産業界の繁忙期は、審査の件数自体が急増するため、通常より時間がかかる傾向があります。

- 書類の不備・不足: 提出した書類に不備があったり、追加の書類提出を求められたりすると、その分だけ時間が遅れます。

- 連絡が取れない: 申込者本人や連帯保証人、職場への在籍確認の電話が繋がらないと、審査がストップしてしまいます。

- 審査が難航している: 申込内容に何らかの懸念点があり、保証会社や大家さんが慎重に検討している場合も、時間がかかることがあります。

もし1週間以上経っても連絡がない場合は、一度不動産会社に審査の進捗状況を問い合わせてみると良いでしょう。その際も、急かすような言い方ではなく、「現在の状況はいかがでしょうか」と丁寧な姿勢で確認することが大切です。

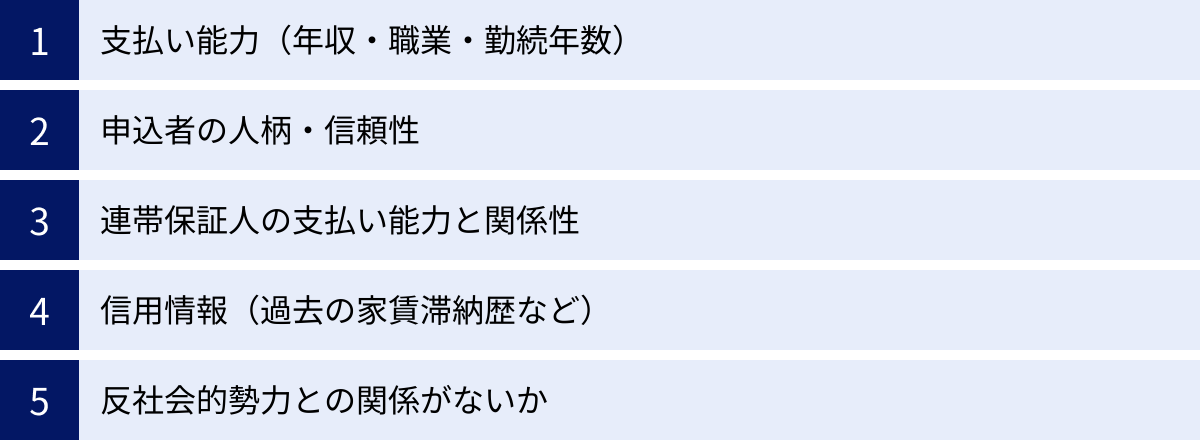

入居審査で重視される5つのチェック項目

入居審査では、申込者が「安心して部屋を貸せる人物か」を多角的に評価するため、いくつかの重要な項目がチェックされます。これらの項目を理解し、自分がどのように評価されるかを事前に把握しておくことは、審査対策の第一歩です。ここでは、特に重視される5つのチェック項目について詳しく解説します。

① 支払い能力(年収・職業・勤続年数)

審査において最も基本的な項目が、家賃を継続的に支払い続けられるかを示す「支払い能力」です。 これは主に、申込者の年収、職業、勤続年数という3つの要素から総合的に判断されます。

- 年収:

支払い能力を測る最も分かりやすい指標が年収です。一般的に、「家賃は月収の3分の1以内」という基準が広く用いられています。これを年収ベースで計算すると、「家賃の36倍以上の年収」が審査通過の一つの目安となります。例えば、家賃8万円の物件であれば、月収24万円以上、年収288万円以上が望ましいということになります。

この基準は絶対的なものではありませんが、これを大幅に下回る場合、支払い能力に懸念があると判断されやすくなります。もし年収が基準に満たない場合は、預貯金の多さを示す、あるいは連帯保証人の収入が十分であることをアピールするなどの対策が必要になります。 - 職業:

年収の額だけでなく、その収入がどれだけ安定的か、という点も重要視されます。職業によって安定性の評価は異なり、一般的には以下のような序列で見られる傾向があります。

(高評価)公務員・上場企業の正社員 > 一般企業の正社員 > 派遣社員・契約社員 > 個人事業主・フリーランス・アルバイト(低評価)

公務員や大企業の正社員は、倒産や解雇のリスクが低く、収入が安定していると見なされるため、審査で非常に有利です。一方で、個人事業主やフリーランスは収入に波があると見なされやすく、アルバイトは雇用が不安定と判断されることがあります。これらの職業の場合は、収入証明を複数年分提出したり、預貯金通帳のコピーを提示したりして、安定性を補強する必要があります。 - 勤続年数:

勤続年数の長さは、収入の安定性を裏付ける重要な要素です。一般的に、勤続年数が1年未満の場合は「収入が安定していない」と見なされるリスクがあり、3年以上あれば安定していると評価されやすくなります。転職したばかりで勤続年数が短い場合は、転職理由がキャリアアップであることを伝えたり、前職の源泉徴収票を併せて提出したりすることで、印象を改善できる可能性があります。

② 申込者の人柄・信頼性

支払い能力が十分であっても、入居者としてふさわしくないと判断されれば、審査に落ちることがあります。それが「申込者の人柄・信頼性」のチェックです。共同住宅では、入居者同士のトラブルが最も避けたい事態の一つであるため、社会的な常識や協調性を備えた人物かどうかが厳しく見られます。

この人柄は、主に不動産会社の担当者とのやり取りの中で評価されます。

- 言葉遣いや態度: 問い合わせの電話や店舗での応対時に、横柄な態度や乱暴な言葉遣いをすると、一瞬でマイナスの印象を与えます。「家賃を払うのだから客だ」という態度は禁物です。常に丁寧な言葉遣いを心がけましょう。

- 身だしなみ: 内見の際には、清潔感のある服装を心がけることが大切です。派手すぎる服装や不潔な身だしなみは、「生活もだらしないのではないか」「トラブルを起こしそう」という先入観を抱かせる原因になります。

- 時間や約束を守る: 内見の予約時間に遅刻したり、連絡なしにキャンセルしたりする行為は、信頼性を著しく損ないます。社会人としての基本的なマナーを守ることが重要です。

不動産会社の担当者は、これらの様子を「担当者コメント」として大家さんに報告することがあります。「非常に礼儀正しく、誠実な印象の方です」といったポジティブなコメントは、審査において強力な後押しとなります。

③ 連帯保証人の支払い能力と関係性

家賃保証会社の利用が一般的になった現在でも、連帯保証人を求められるケースは少なくありません。その場合、連帯保証人が誰で、どの程度の支払い能力があるかも重要な審査項目となります。

連帯保証人は、契約者本人が家賃を滞納した場合に、本人に代わって支払い義務を負う重要な役割を担います。そのため、契約者本人と同等、あるいはそれ以上の支払い能力が求められます。

- 支払い能力: 連帯保証人も、申込者と同様に年収や職業、勤続年数がチェックされます。安定した収入のある現役世代であることが理想とされ、年金収入のみの高齢者や、収入が不安定な場合は、連帯保証人として不適格と判断されることがあります。

- 関係性: 連帯保証人は、原則として親や兄弟姉妹といった「二親等以内の親族」に依頼するのが一般的です。友人や知人を連帯保証人に立てることは、関係性の希薄さからトラブル時の責任追及が難しくなるため、敬遠される傾向にあります。

十分な支払い能力を持つ連帯保証人を立てられることは、申込者本人の信用を補完する大きなプラス要素となります。

④ 信用情報(過去の家賃滞納歴など)

家賃保証会社、特に信販系の保証会社を利用する場合、個人の「信用情報」が審査結果を大きく左右します。 信用情報とは、クレジットカードやローン、携帯電話の分割払いなどの契約内容や支払い状況を記録したもので、信用情報機関(CIC、JICCなど)によって管理されています。

審査では、以下のような情報がチェックされます。

- クレジットカードやローンの延滞履歴: 過去に長期の延滞や債務整理(自己破産など)の記録があると、「金銭的にルーズな人物」と判断され、審査通過は極めて困難になります。一般的に「ブラックリストに載る」と言われる状態です。

- 家賃の滞納履歴: LICC(全国賃貸保証業協会)などに加盟する保証会社は、協会内で家賃の滞納情報を共有しています。過去に加盟会社を利用した物件で家賃を滞納した記録があると、新たな審査でもマイナス評価となります。

これらの情報は客観的なデータとして扱われるため、人柄が良くても覆すのは難しいのが実情です。自分の信用情報に不安がある場合は、事前に情報開示請求をして確認しておくことも一つの手です。

⑤ 反社会的勢力との関係がないか

コンプライアンス(法令遵守)が重視される現代において、申込者が反社会的勢力(暴力団など)と関係がないかという点は、厳しくチェックされます。これは、他の入居者の安全を守り、健全なコミュニティを維持するために不可欠な項目です。

多くの賃貸借契約書には「反社会的勢力の排除条項」が盛り込まれており、契約後に反社会的勢力との関係が発覚した場合には、無条件で契約を解除できる旨が定められています。審査の段階では、申込書への記載や、場合によっては専門のデータベースへの照会などを通じて確認が行われます。一般の善良な市民であれば、この項目で問題になることはまずありませんが、審査の重要な一部として認識しておく必要があります。

入居審査に必要な書類一覧

入居審査をスムーズに進めるためには、必要書類を事前に把握し、漏れなく準備しておくことが非常に重要です。書類に不備があると、審査が遅れるだけでなく、不動産会社や大家さんに「準備が悪い人」というマイナスな印象を与えかねません。ここでは、申込者本人と連帯保証人がそれぞれ用意すべき主な書類を一覧でご紹介します。

物件や管理会社によって求められる書類は多少異なるため、必ず事前に不動産会社の担当者に確認しましょう。

申込者本人が用意する書類

申込者本人が準備する書類は、主に「身元を証明するもの」と「支払い能力を証明するもの」の2つに大別されます。

| 書類の種類 | 具体例と注意点 |

|---|---|

| 本人確認書類 | 運転免許証、健康保険証、パスポート、マイナンバーカード(表面のみ)、在留カードなど、顔写真付きのものが望ましいです。コピーを提出するのが一般的ですが、現住所が裏面に記載されている場合は両面のコピーが必要です。 |

| 収入証明書類 | 源泉徴収票(前年分)、課税証明書(または納税証明書)、確定申告書の控え、給与明細(直近3ヶ月分)などです。職業によって提出する書類が異なります。 ・会社員: 源泉徴収票が一般的です。 ・個人事業主: 確定申告書の控えや課税証明書を求められます。 ・転職直後/新社会人: 内定通知書や雇用契約書、給与見込額が記載された書類を提出します。 ・無職/学生: 預貯金通帳のコピー(残高証明)などを求められることがあります。 |

| 住民票 | 発行から3ヶ月以内のものを求められるのが一般的です。本人のみでなく、同居する家族全員の情報が記載されたものが必要な場合もあります。マイナンバーが記載されていない形式で取得しましょう。 |

| その他(必要に応じて) | ・在職証明書: 勤務先に発行を依頼します。 ・内定通知書: 新社会人や転職者が提出します。 ・学生証: 学生の場合に必要です。 ・預貯金通帳のコピー: 収入が不安定な場合や、支払い能力を補強したい場合に提出します。 |

本人確認書類

本人確認書類は、申込者が間違いなく本人であることを証明するための最も基本的な書類です。運転免許証やマイナンバーカードのように顔写真と現住所が記載されているものが最も信頼性が高く、これらを第一に準備しましょう。健康保険証やパスポートを提出する場合は、補助書類として住民票などを併せて求められることもあります。

収入証明書類

収入証明書類は、支払い能力を客観的に示すための最も重要な書類です。会社員であれば、年末に会社から配布される「源泉徴収票」が最も一般的です。紛失した場合は、会社の経理担当者に依頼すれば再発行してもらえます。

個人事業主やフリーランスの方は、税務署に提出した「確定申告書の控え」が必要です。税務署の受付印があるもの、あるいは電子申告(e-Tax)の場合は受付完了通知を一緒に提出します。

転職したばかりで源泉徴収票がない場合や、新社会人でまだ収入実績がない場合は、「内定通知書」や「雇用契約書」に記載された給与(見込)額が収入証明の代わりとなります。

住民票

住民票は、現住所を公的に証明するために必要です。市区町村の役所で取得できます。取得の際には、「発行後3ヶ月以内」という有効期限がある点に注意が必要です。また、提出先によっては「マイナンバー(個人番号)の記載がないもの」と指定されることが多いため、申請時に確認しましょう。

連帯保証人が用意する書類

連帯保証人を立てる場合、申込者本人だけでなく、連帯保証人の書類も必要になります。連帯保証人には遠方に住んでいる親族に依頼することも多いため、書類の準備に時間がかかることを見越して、早めに依頼し、必要書類を明確に伝えることが大切です。

| 書類の種類 | 具体例と注意点 |

|---|---|

| 連帯保証人引受承諾書 | 不動産会社が用意した書式に、連帯保証人が「連帯保証人になることを承諾します」という意思表示のために自署・捺印する書類です。実印での捺印を求められることが多く、その場合は印鑑証明書もセットで必要になります。 |

| 本人確認書類 | 申込者本人と同様に、運転免許証や健康保険証のコピーなどを提出します。 |

| 収入証明書類 | 申込者本人と同様に、源泉徴収票や課税証明書などを提出し、支払い能力があることを証明します。 |

| 印鑑証明書 | 発行から3ヶ月以内のものが必要です。連帯保証人引受承諾書に捺印した印鑑が、間違いなく本人の実印であることを証明するために提出します。 |

連帯保証人引受承諾書

これは、連帯保証人がその重い責任を理解した上で、保証人になることを正式に承諾した証となる書類です。通常、不動産会社から渡される所定の用紙に、連帯保証人本人が署名し、実印を押します。申込者が勝手に記入することは絶対にできません。

本人確認書類

連帯保証人が実在する人物であることを確認するために、運転免許証のコピーなどが求められます。

収入証明書類

連帯保証人に十分な支払い能力があるかを判断するため、申込者と同様の収入証明書類が必要です。これにより、万が一の際に家賃を肩代わりできる資力があることを示します。事前に年収額などを確認し、保証人として適切かどうかを判断しておくことも重要です。

これらの書類を不備なく、かつ迅速に提出できるかどうかも、審査における「信頼性」の評価につながります。部屋探しの初期段階から、どのような書類が必要になりそうか意識しておくと、気に入った物件が見つかった際にスムーズに行動できます。

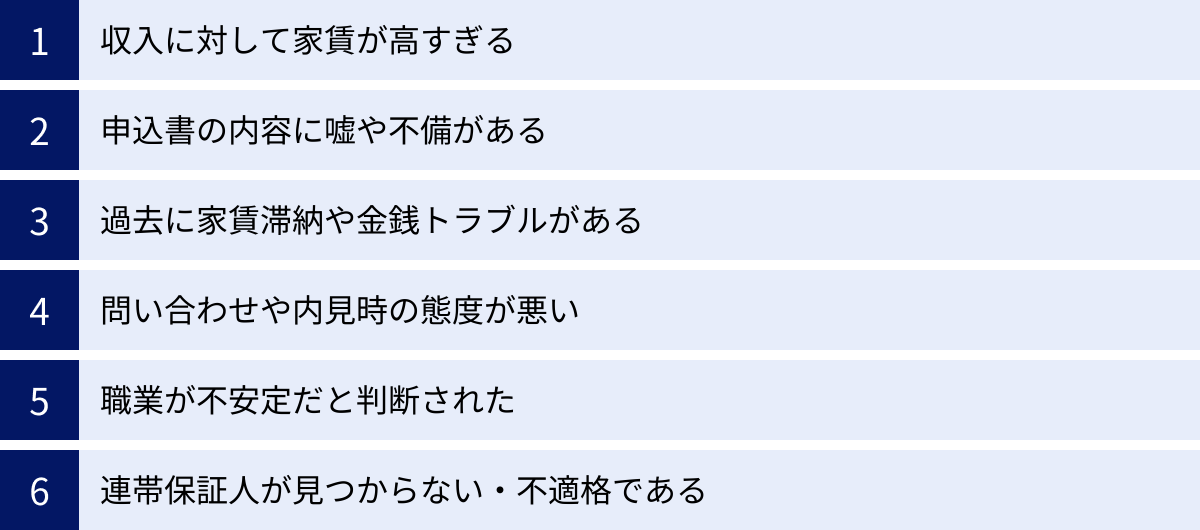

賃貸の入居審査に落ちる主な理由

万全の準備をしたつもりでも、残念ながら入居審査に落ちてしまうことがあります。その場合、何が原因だったのか分からず、次の部屋探しに不安を感じてしまうかもしれません。審査に落ちるケースには、いくつかの共通した理由が存在します。ここでは、審査で否決される主な理由を具体的に解説します。これらのポイントを事前に知っておくことで、無用な失敗を避けることができます。

収入に対して家賃が高すぎる

審査に落ちる最も一般的で明確な理由が、申込者の収入に対して希望する物件の家賃が高すぎることです。前述の通り、多くの貸主や保証会社は「家賃が月収の3分の1以内(年収の36分の1以内)」という基準を用いて支払い能力を判断します。

例えば、年収300万円の人が家賃10万円の物件に申し込んだ場合を考えてみましょう。

- 年収300万円 ÷ 12ヶ月 = 月収25万円

- 月収25万円の3分の1 = 約8.3万円

この場合、家賃10万円は月収の3分の1を大幅に超えており、「支払い能力に無理がある」と判断される可能性が非常に高くなります。申込者自身は「節約すれば払える」と考えていても、貸主側は客観的なデータに基づいてリスクを評価するため、個人の事情は考慮されにくいのが現実です。

この問題を避けるためには、部屋探しの段階で自分の年収に見合った家賃の物件に絞ることが最も重要です。収入基準をクリアしていることは、審査の土台となる大前提と心得ましょう。

申込書の内容に嘘や不備がある

申込書に虚偽の情報を記載することは、審査において最もやってはいけない行為です。 審査を有利に進めたいという気持ちから、年収を実際より多く書いたり、勤続年数を長く偽ったりすると、ほぼ間違いなく発覚します。

- 年収の虚偽記載: 提出する源泉徴収票や課税証明書と照合すれば、すぐに嘘だと分かります。

- 勤務先の虚偽記載: 在籍確認の電話で判明します。

- 勤続年数の虚偽記載: 社会保険証の加入日などからおおよその勤続年数は推測できます。

たとえ悪意のない小さな記入ミスであっても、「不注意な人」「信頼性に欠ける」という印象を与えかねません。ましてや虚偽記載が発覚した場合、支払い能力以前の問題として「信用できない人物」というレッテルを貼られ、即座に審査に落とされます。 申込書は、正直かつ正確に、そして誰が読んでも分かる丁寧な字で記入することが、信頼を得るための第一歩です。

過去に家賃滞納や金銭トラブルがある

目には見えない情報ですが、過去の金銭的なトラブルは審査に大きな影響を及ぼします。特に、家賃保証会社を利用する審査では、個人の信用情報が厳しくチェックされます。

- 家賃の滞納履歴: 過去に賃貸物件で家賃を滞納したことがある場合、その情報が保証会社間で共有されている可能性があります(特にLICC加盟の保証会社)。一度滞納の記録が残ると、同じ系列の保証会社では審査通過が難しくなります。

- クレジットカードやローンの延滞: 信販系の保証会社は、CICやJICCといった信用情報機関の情報を照会します。過去にクレジットカードの支払いを長期間延滞したり、自己破産などの債務整理を行ったりした履歴(いわゆる金融ブラック)があると、支払いに関する信用が低いと判断され、審査に通るのは極めて困難です。

これらの情報は、申込者が自己申告しなくても、保証会社の調査によって明らかになります。心当たりがある場合は、正直に不動産会社に相談し、審査が比較的緩やかな独立系の保証会社を使っている物件を紹介してもらうなどの対策が必要です。

問い合わせや内見時の態度が悪い

意外に見落としがちですが、不動産会社の担当者や大家さんに対して与える印象も、審査結果を左右する重要な要素です。支払い能力に問題がなくても、人柄に懸念があると判断されれば、入居を断られることがあります。

具体的には、以下のような行動はマイナス評価につながります。

- 高圧的・横柄な態度: 「客なのだから」という態度で、担当者に命令口調で話したり、無理な要求をしたりする。

- 時間を守らない: 内見の予約時間に大幅に遅刻する、あるいは無断でキャンセルする。

- 不潔な身だしなみ: 清潔感のない服装や髪型で内見に訪れると、「部屋も汚く使いそう」という印象を与えてしまいます。

- 過度な要求: まだ審査にも通っていない段階で、一方的に大幅な家賃交渉や過剰な設備要求をする。

不動産会社の担当者は、日々多くの入居希望者と接しているプロです。彼らが「この人を入居させると、後々トラブルになりそうだ」と感じれば、その印象は必ず大家さんに伝わります。常に謙虚で誠実な態度を心がけることが大切です。

職業が不安定だと判断された

収入額が基準をクリアしていても、その収入源である職業が不安定だと判断されると、審査が厳しくなることがあります。貸主が求めるのは、一過性の高い収入ではなく、長期にわたる安定した収入です。

一般的に不安定と見なされやすい職業には、以下のようなものがあります。

- 個人事業主・フリーランス: 収入に波があり、安定性に欠けると見なされがちです。

- アルバイト・パート: 正社員に比べて雇用が不安定で、収入も低い傾向にあると判断されます。

- 契約社員・派遣社員: 契約期間が定められているため、長期的な安定性への懸念を持たれることがあります。

- 水商売・ナイトワーク: 収入が高くても、職業に対する偏見や生活リズムの違いから敬遠されることがあります。

これらの職業に就いている場合は、審査に通りにくいことを前提に、預貯金が十分にあることを証明したり、過去数年分の確定申告書を提出して収入の安定性をアピールしたりするといった対策が有効です。

連帯保証人が見つからない・不適格である

連帯保証人が必要な物件において、適切な保証人を立てられないことも審査に落ちる一因です。連帯保証人は、契約者本人と同等の重い責任を負うため、誰でもなれるわけではありません。

以下のようなケースでは、連帯保証人として不適格と判断されることがあります。

- 収入が不安定または無収入: アルバイトや年金生活者、無職の方などは、支払い能力がないと見なされます。

- 高齢である: 年金受給中の親など、高齢の場合は保証能力が低いと判断されやすいです。一般的に、現役で安定した収入のある方が求められます。

- 関係性が遠い: 友人や会社の同僚など、親族以外を連帯保証人に立てることは、通常認められません。

- 信用情報に問題がある: 連帯保証人自身が過去に金融トラブルを起こしている場合も、不適格となる可能性があります。

連帯保証人を依頼できる親族がいない、あるいはいても条件を満たせない場合は、連帯保証人が不要で、家賃保証会社の利用のみで契約できる物件を探すのが現実的な解決策となります。

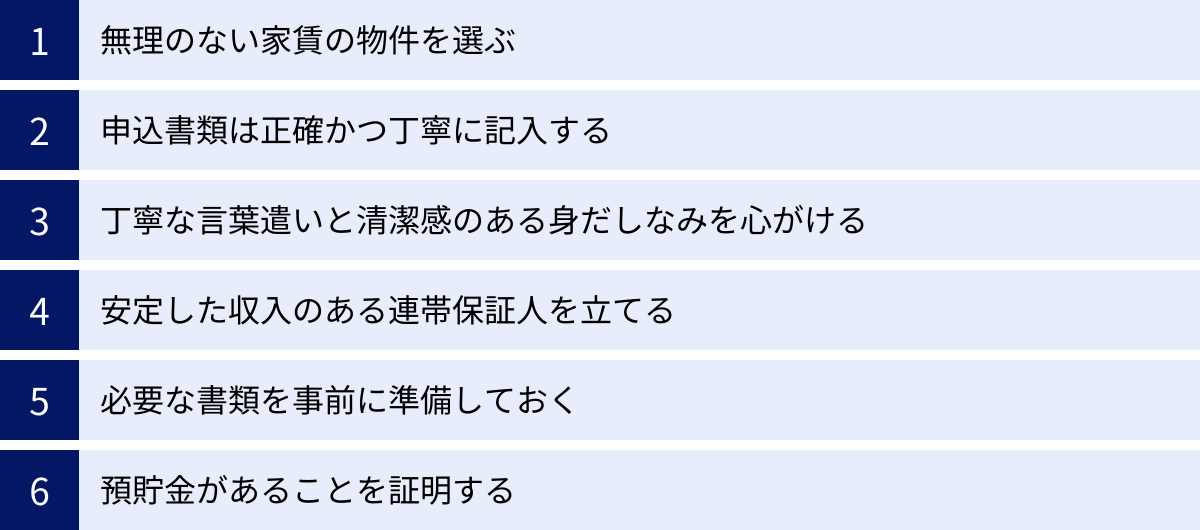

入居審査の通過率を上げるための6つの対策

入居審査は、決して運だけで決まるものではありません。いくつかのポイントを押さえて事前に対策を講じることで、審査の通過率を格段に高めることが可能です。ここでは、誰でも実践できる6つの具体的な対策を紹介します。これらの対策を心がけ、自信を持って審査に臨みましょう。

① 無理のない家賃の物件を選ぶ

最も基本的かつ効果的な対策は、自分の収入に見合った家賃の物件を選ぶことです。審査の最大のポイントは「支払い能力」であり、ここをクリアできなければ他の対策も意味をなしません。

繰り返しになりますが、家賃の目安は「月収の3分の1以内」です。これを厳守し、できれば「月収の4分の1」程度に抑えておくと、より余裕があると判断され、審査上有利に働きます。

例えば、月収が30万円の場合、目安の上限は10万円ですが、8万円前後の物件を選べば「この申込者なら滞納のリスクは極めて低い」と貸主側に安心感を与えることができます。理想の暮らしを思い描くと、つい背伸びして高い家賃の物件に目が行きがちですが、まずは現実的な予算設定から始めることが、スムーズな契約への一番の近道です。不動産会社の担当者に正直に年収を伝え、無理のない範囲で物件を提案してもらうのが賢明です。

② 申込書類は正確かつ丁寧に記入する

提出する申込書は、あなたという人間を判断するための最初の公式な資料です。申込書は、あなたの「履歴書」のようなものだと考え、細心の注意を払って記入しましょう。

- 空欄を作らない: 全ての項目を漏れなく記入します。該当しない場合でも「なし」と記載するなど、空欄のまま提出するのは避けましょう。

- 丁寧な字で書く: 誰が読んでも判読できる、丁寧な楷書で記入します。乱雑な字は「大雑把な性格ではないか」というマイナスの印象を与えかねません。

- 情報は正確に: 年収や勤務先、連絡先などの情報は、提出する証明書類と相違がないよう、正確に記載します。前述の通り、虚偽記載は絶対に避けてください。

- 連絡先は日中繋がりやすい番号を: 本人確認や在籍確認の電話がスムーズに進むよう、日中に連絡が取れる携帯電話の番号を記載しましょう。

たかが書類と思うかもしれませんが、丁寧に作成された書類は、申込者の誠実さや真面目な人柄を雄弁に物語ります。

③ 丁寧な言葉遣いと清潔感のある身だしなみを心がける

審査を行うのは大家さんや保証会社ですが、その判断材料となる情報を提供するのが不動産会社の担当者です。担当者に「この人なら安心して紹介できる」と思ってもらうことは、非常に重要です。

- 言葉遣い: 問い合わせの電話から内見、契約手続きに至るまで、常に丁寧な言葉遣いを心がけましょう。感謝の気持ちを伝える「ありがとうございます」や、お願いする際の「恐れ入りますが」といったクッション言葉を自然に使えると、好印象です。

- 身だしなみ: 内見や店舗訪問の際は、清潔感のある服装が基本です。スーツを着る必要はありませんが、シワのないシャツや綺麗な靴など、相手に不快感を与えない最低限のマナーとして意識しましょう。

- 態度の重要性: 約束の時間を守る、質問にはハキハキと答えるといった、社会人としての基本的な態度も評価の対象です。

不動産会社の担当者は、あなたの味方になってくれる重要なパートナーです。良好な関係を築くことが、審査の通過を後押しする見えない力となります。

④ 安定した収入のある連帯保証人を立てる

連帯保証人が必要な物件の場合、誰を保証人にするかが審査の鍵を握ります。両親や兄弟など、現役で安定した収入のある親族に依頼するのが最も確実です。

連帯保証人を依頼する際は、以下の点に注意しましょう。

- 早めに相談する: 部屋探しを始める段階で、連帯保証人になってもらえるか事前に相談し、内諾を得ておきましょう。いざ申込という段階で断られると、計画がすべて頓挫してしまいます。

- 必要な書類を明確に伝える: 保証人には、収入証明書や印鑑証明書など、手間のかかる書類の準備をお願いすることになります。必要なものをリストアップして明確に伝え、協力を仰ぎましょう。

- 責任の重さを理解してもらう: 連帯保証人は、契約者本人と同等の支払い義務を負う非常に重い責任です。そのことを誠実に説明し、理解と納得を得た上で引き受けてもらうことが重要です。

もし適切な連帯保証人が見つからない場合は、無理に探すのではなく、保証会社のみで契約できる物件に切り替えて探す方が効率的です。

⑤ 必要な書類を事前に準備しておく

気に入った物件は、他の人も狙っている可能性があります。申込のスピードが成否を分けることもあるため、必要書類はできるだけ事前に準備しておくと有利です。

- 自分の収入証明書: 会社員なら源泉徴収票、個人事業主なら確定申告書の控えなど、自分の状況に応じた収入証明書は、部屋探しを始める前に手元に用意しておきましょう。

- 住民票や印鑑証明書: これらは発行後3ヶ月以内という有効期限があるため、申込の直前に取得するのが理想ですが、どこでどのように取得できるかは事前に確認しておくと安心です。

「この書類を明日までに提出してください」と言われた際に、すぐに対応できるかどうかで、担当者が抱く印象は大きく変わります。準備の良さは、計画性や信頼性の高さのアピールにも繋がります。

⑥ 預貯金があることを証明する

収入が不安定な職業の方や、年収が家賃の基準にわずかに満たない場合に非常に有効なのが、預貯金の存在をアピールすることです。

預貯金通帳のコピー(表紙と、直近の残高が分かるページ)を任意で提出することで、「万が一収入が途絶えても、当面は貯蓄で家賃を支払える体力がある」ことを証明できます。

どのくらいの残高があれば有利になるという明確な基準はありませんが、一般的には家賃の1〜2年分程度の預貯金があれば、大きなアピールポイントになると言われています。特に、フリーランスや転職直後、無職の期間中に部屋を探す場合には、支払い能力を補う強力な武器となります。提出を求められていなくても、自分の状況に不安がある場合は、自ら「預貯金通帳のコピーも提出しましょうか?」と申し出てみるのも良いでしょう。

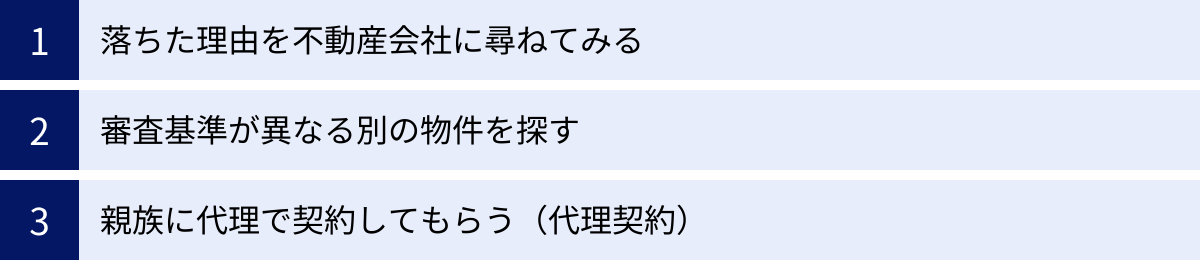

もし入居審査に落ちてしまった場合の対処法

慎重に準備を進めても、残念ながら審査に落ちてしまうことはあり得ます。一度審査に落ちると、「もう部屋を借りられないのではないか」と落ち込んでしまうかもしれませんが、決してそんなことはありません。適切な対処法を知っていれば、気持ちを切り替えて次のチャンスを掴むことができます。

落ちた理由を不動産会社に尋ねてみる

審査に落ちたという連絡を受けたら、まずは冷静に、不動産会社の担当者に落ちた理由を尋ねてみましょう。

ただし、ここで注意が必要です。貸主や保証会社は、個人情報保護やトラブル回避の観点から、審査に落ちた具体的な理由を開示する義務はありません。 そのため、「なぜ落ちたのですか?」と問い詰めても、「総合的な判断です」といった曖昧な回答しか得られないことがほとんどです。

しかし、聞き方次第では、次の対策に繋がるヒントを得られる可能性があります。例えば、「今後の参考にさせていただきたいのですが、もし改善できる点があれば、差し支えない範囲で教えていただくことは可能でしょうか?例えば、年収の面でしょうか、それとも連帯保証人の面だったのでしょうか?」といったように、低姿勢かつ具体的に尋ねることで、担当者が「おそらく収入面が基準に少し届かなかったのかもしれませんね」「今回は信販系の保証会社だったので、厳しかった可能性があります」といったように、ヒントをくれることがあります。

このヒントをもとに、次の物件探しでは家賃の上限を見直したり、別の保証会社を使っている物件を選んだりといった対策を立てることができます。

審査基準が異なる別の物件を探す

一度審査に落ちたからといって、すべての物件で審査に通らないわけではありません。賃貸物件は、大家さんや利用する家賃保証会社によって審査の基準が大きく異なります。

例えば、今回落ちた理由が「信販系の保証会社の審査で、過去のクレジットカード延滞が影響した」と考えられる場合、次は独立系の保証会社を利用している物件や、LICC系の保証会社を利用している物件を狙うのが有効な戦略です。独立系の保証会社は独自の基準で審査するため、信用情報に傷があっても通過できる可能性があります。

また、大家さんが直接審査を行う、いわゆる「大家さん物件」の中には、保証会社を通さず、人柄や連帯保証人を重視してくれるケースもあります。

どの保証会社を使っているか、どのような審査基準かは、物件ごとに異なります。審査に落ちた経験を正直に不動産会社の担当者に伝え、「信販系以外の保証会社を使っている物件」や「審査が比較的柔軟な物件」を紹介してほしいと相談することが、次の成功への近道です。信頼できる担当者であれば、あなたの状況を理解し、最適な物件を提案してくれるはずです。

親族に代理で契約してもらう(代理契約)

申込者本人の名義ではどうしても審査に通らない場合の最終手段の一つとして、「代理契約」という方法があります。これは、安定した収入のある親(親族)に契約者になってもらい、申込者本人は入居者として住むという形態です。

この方法は、特に以下のような場合に有効です。

- 学生や未成年者: 収入がないため、親が契約者となるのが一般的です。

- 無職の方や求職中の方: 定期収入がないため、本人の名義では審査通過が困難です。

- 収入が著しく不安定な方: フリーランスになりたてで収入実績が乏しい場合など。

代理契約を結ぶには、契約者となる親(親族)が審査基準(年収、職業など)を満たしている必要があります。また、物件によっては代理契約を認めていない場合もあるため、必ず事前に不動産会社に確認が必要です。

注意点として、契約者ではない人が住むことを隠して契約するのは「無断転貸(又貸し)」という契約違反にあたります。代理契約は、あくまで貸主の許可を得た上で、正式な手続きとして行う必要があります。契約者である親にも、家賃滞納時などの責任が発生することを十分に理解してもらった上で、お願いすることが大前提となります。

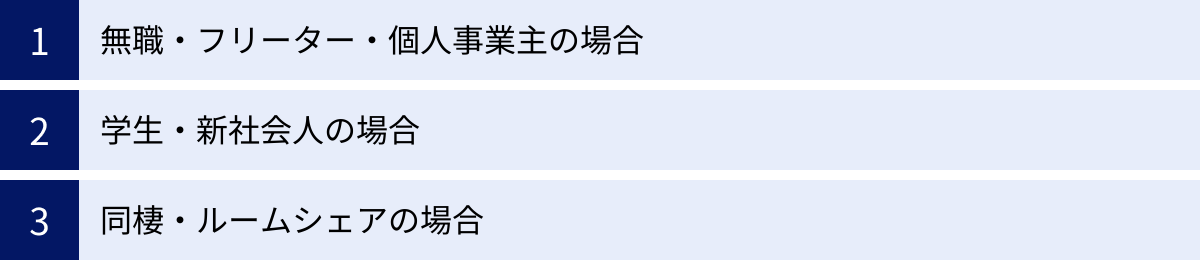

特定の状況における賃貸審査のポイント

賃貸の入居審査は、申込者の属性や状況によって、チェックされるポイントや求められる対策が異なります。ここでは、特に審査で注意が必要となる「無職・フリーター・個人事業主」「学生・新社会人」「同棲・ルームシェア」の3つのケースについて、審査を通過するための具体的なポイントを解説します。

無職・フリーター・個人事業主の場合

無職の方、フリーター(アルバイト)、個人事業主(フリーランス)は、一般的に「収入が不安定」と見なされやすく、審査が厳しくなる傾向にあります。貸主は継続的な家賃支払いを求めるため、収入の安定性が低いと判断されると、敬遠されがちです。しかし、適切な対策を講じることで、審査通過の可能性は十分にあります。

- 無職・求職中の場合:

現時点で定職に就いていない場合、支払い能力の証明が最も困難です。この場合、「預貯金審査」が有効な手段となります。預貯金通帳のコピーを提出し、少なくとも家賃2年分(24ヶ月分)の残高があることを示せれば、「当面の生活費や家賃の支払いに問題はない」と判断され、審査に通る可能性があります。また、失業手当を受給している場合は、受給資格者証を提出することもプラス材料になります。 - フリーター・アルバイトの場合:

勤続年数が長く、月々の収入が安定して家賃の支払い基準を満たしていれば、正社員でなくとも審査に通ることは可能です。給与明細を複数ヶ月分提出し、収入が安定的であることをアピールしましょう。ただし、審査のハードルは依然として高いため、預貯金があることを示す、安定した収入のある連帯保証人を立てるといった補強策を組み合わせることが重要です。 - 個人事業主・フリーランスの場合:

収入が高くても「不安定」というイメージを払拭することが課題です。そのためには、客観的な資料で事業の安定性を示す必要があります。- 確定申告書の控え: 最低でも直近1年分、できれば2〜3年分の控えを提出し、継続的に収入があることを証明します。

- 課税証明書: 公的な収入証明として有効です。

- 事業内容を説明する資料: ホームページのアドレスやポートフォリオなどを提示し、どのような事業で生計を立てているのかを具体的に示すと、信頼性が増します。

- 預貯金通帳のコピー: やはりここでも、潤沢な預貯金は強力な武器となります。

これらの属性の方は、最初から審査が比較的柔軟な独立系の保証会社を扱っている物件や、連帯保証人不要の物件に絞って探すのも一つの戦略です。

学生・新社会人の場合

学生や新社会人は、収入がないか、あっても社会的な信用実績が乏しいという共通点があります。そのため、審査のポイントも特殊になります。

- 学生の場合:

学生には収入がないのが当然なので、本人の支払い能力が問われることはありません。その代わり、契約者は親(保護者)となり、親の収入や職業が審査の対象となります。本人は入居者として名を連ねる形です。これを「代理契約」と呼びます。

必要な書類は、本人の学生証のコピーと、契約者となる親の収入証明書や本人確認書類などです。親が安定した職業に就いていれば、審査で問題になることはほとんどありません。 - 新社会人の場合:

新社会人は、就職が決まっているものの、まだ勤務実績や収入実績がありません。この場合、「内定通知書」や「雇用契約書」が収入証明書類の代わりとなります。これらの書類に記載された給与(見込)額を基に、支払い能力が審査されます。

多くの場合、連帯保証人として親を立てることを求められます。親が連帯保証人になることで、本人の信用を補完し、審査に通りやすくなります。まだ社会人としての実績がない分、不動産会社への対応を丁寧に行い、誠実な人柄をアピールすることが、他の申込者との差別化に繋がります。

同棲・ルームシェアの場合

二人以上で入居する同棲やルームシェアは、単身での入居とは異なる注意点があります。貸主側は、「関係性が破綻して片方が退去してしまった場合、残された一人で家賃を支払い続けられるか」というリスクを懸念します。

- 契約形態の確認:

同棲・ルームシェアの契約には、主に「連名契約」と「代表者契約」の2種類があります。- 連名契約: 入居者全員がそれぞれ契約者となり、連帯して家賃の支払い義務を負います。審査では、入居者全員の収入や属性がチェックされます。二人の収入を合算して評価されるため、一人では借りられないような高い家賃の物件も借りられる可能性があります。

- 代表者契約: どちらか一人が代表して契約者となり、もう一人は同居人として扱われます。この場合、審査の対象は主に代表者となります。代表者の収入だけで支払い能力の基準をクリアしている必要があります。

- 審査で重視されるポイント:

- 収入の安定性: 連名契約の場合は二人の収入合算で見られますが、どちらか一方が退去するリスクを考慮し、一人分の収入だけでも家賃を支払えるかをチェックされることがあります。

- 関係性: 婚約中のカップル(婚約者)であれば、将来的な安定性が見込まれるため、単なる恋人同士よりも審査で有利に働くことがあります。申込書の続柄欄に「婚約者」と記載できる場合は、その旨を伝えましょう。友人同士のルームシェアの場合、関係性の永続性が低いと見なされ、「ルームシェア不可」の物件も少なくないため、事前に確認が必要です。

同棲やルームシェアを検討している場合は、不動産会社の担当者にその旨を正直に伝え、「二人入居可」「ルームシェア可」とされている物件の中から探すことが大前提となります。

審査で重要な家賃保証会社とは?

現代の賃貸契約において、「家賃保証会社」は切っても切れない存在です。多くの物件で利用が必須となっており、この保証会社の審査に通ることが、事実上の入居審査通過の鍵を握っています。ここでは、家賃保証会社の役割と仕組み、そして種類による審査の厳しさの違いについて詳しく解説します。

家賃保証会社の役割と仕組み

家賃保証会社は、その名の通り「入居者の家賃支払いを保証する」会社です。入居者は、契約時に保証会社に対して保証料(初回は家賃の0.5〜1ヶ月分、以降は年間の更新料がかかるのが一般的)を支払うことで、保証サービスを利用します。

その主な役割と仕組みは以下の通りです。

- 大家さんのリスク軽減:

大家さんにとって最大の経営リスクは、入居者による家賃滞納です。家賃保証会社を利用することで、万が一入居者が家賃を滞納しても、保証会社が大家さんに家賃を立て替え払い(代位弁済)してくれます。これにより、大家さんは安定した家賃収入を確保できます。 - 連帯保証人の代替:

従来、家賃滞納のリスクヘッジは「連帯保証人」が担ってきました。しかし、核家族化や高齢化が進み、「親族に頼める連帯保証人がいない」という人が増えてきました。家賃保証会社は、このような社会の変化に対応し、連帯保証人の役割を代替する存在として普及しました。 - 滞納家賃の回収:

保証会社が大家さんに家賃を立て替えた後、その債権は保証会社に移ります。以降、保証会社は入居者に対して、立て替えた家賃の回収を行います。つまり、入居者にとっての家賃の請求元が、大家さんから保証会社に変わるということです。

このように、家賃保証会社は大家さんにとっては滞納リスクをなくす安心材料であり、入居者にとっては連帯保証人がいなくても部屋を借りられるようにする、双方にとってメリットのある仕組みなのです。ただし、その分、保証会社は自社のリスクを回避するために、厳格な入居審査を行います。

家賃保証会社の種類と審査の厳しさ

家賃保証会社は、その成り立ちや加盟している協会によって、大きく3つの系統に分類されます。そして、どの系統の保証会社かによって、審査の基準や厳しさが大きく異なります。 自分の状況に合わせて、どのタイプの保証会社が使われている物件を選ぶかが、審査攻略の重要な戦略となります。

| 保証会社の種類 | 審査の厳しさ | 主な審査項目 | 特徴 |

|---|---|---|---|

| 信販系 | 厳しい | ・個人の信用情報(CIC、JICCなど) ・過去のローンやクレジットカードの延滞歴 ・年収、勤務先などの属性 |

クレジットカード会社やその関連会社が運営。金融機関の審査に近く、信用情報に傷があると通過は極めて困難。最も審査が厳しい。 |

| LICC系 | 普通 | ・LICC加盟会社内での家賃滞納履歴 ・年収、勤務先などの属性 |

全国賃貸保証業協会(LICC)に加盟。加盟会社間で家賃滞納情報を共有している。信用情報は見ないが、過去の家賃滞納歴はチェックされる。 |

| 独立系 | 比較的緩やか | ・独自の審査基準 ・過去の家賃滞納歴(自社データベース) ・年収、勤務先などの属性 |

特定の協会に属さず、独自の基準で審査を行う。他の系統の保証会社で落ちた人でも通過できる可能性があり、最も審査が柔軟な傾向がある。 |

信販系の保証会社

信販系の保証会社は、クレジットカード会社や信販会社が母体となって運営しています。そのため、審査の際にCIC(シー・アイ・シー)やJICC(日本信用情報機構)といった個人の信用情報機関に必ず照会をかけます。

過去にクレジットカードの支払いを3ヶ月以上延滞したり、自己破産や任意整理といった債務整理を行ったりした経験があると、いわゆる「金融ブラック」の状態となり、審査を通過することはほぼ不可能です。金融機関のローン審査と同レベルの厳しさと考えておきましょう。逆に言えば、これまで金融トラブルがなく、安定した収入がある人にとっては、問題なく通過できるでしょう。

LICC系の保証会社

LICC(全国賃貸保証業協会)に加盟している保証会社です。LICC系の最大の特徴は、加盟している保証会社間で、家賃滞納者の情報をデータベースで共有している点です。

このため、過去にLICC加盟の保証会社を利用した物件で家賃を滞納したことがあると、その記録が原因で審査に落ちる可能性があります。一方で、信販系とは異なり、原則として個人の信用情報機関(CICなど)への照会は行いません。したがって、過去にクレジットカードの延滞などがあっても、家賃滞納さえなければ審査に通る可能性があります。審査の厳しさは、信販系と独立系の中間といえます。

独立系の保証会社

上記のどの協会にも属さず、完全に独自の基準で審査を行っているのが独立系の保証会社です。他社の滞納情報や個人の信用情報を参照しないため、審査基準は比較的柔軟であるとされています。

審査では、申込書に記載された年収や職業などの属性情報と、自社が持つ過去の滞納者リストなどを基に判断します。そのため、過去に金融トラブルがあった方や、職業面で不安がある方でも、審査に通るチャンスが最も高いのがこの独立系です。審査に不安を抱える人にとっては、最後の砦ともいえる存在です。不動産会社に相談し、独立系の保証会社を使っている物件を紹介してもらうのが有効な手段となります。

賃貸審査に関するよくある質問

最後に、賃貸の入居審査に関して、多くの方が抱く疑問についてQ&A形式でお答えします。不安な点を解消し、万全の状態で部屋探しに臨みましょう。

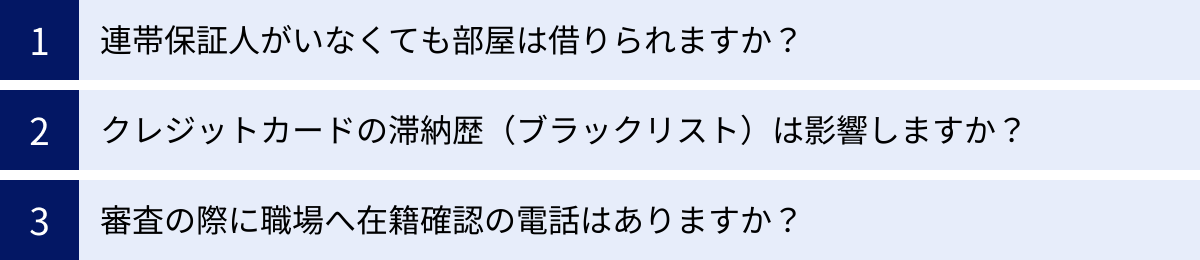

連帯保証人がいなくても部屋は借りられますか?

はい、借りられます。 現代の賃貸市場では、連帯保証人がいなくても契約できる物件が非常に多くなっています。

その理由は、前述した「家賃保証会社」の普及にあります。多くの物件では、連帯保証人を立てる代わりに、家賃保証会社への加入を必須条件としています。入居者が保証料を支払って保証会社に加入することで、大家さんは家賃滞納のリスクを回避できるため、連帯保証人が不要となるのです。

ただし、物件によっては「家賃保証会社の利用」と「連帯保証人」の両方を求められるケースもあります。これは、特に審査が厳しい物件や、高額な家賃の物件で見られます。

結論として、連帯保証人を頼める人がいない場合でも、部屋探しを諦める必要は全くありません。不動産会社に「連帯保証人不要の物件を探している」と伝えれば、条件に合う物件を効率的に見つけることができます。

クレジットカードの滞納歴(ブラックリスト)は影響しますか?

はい、大きく影響する場合があります。 特に、利用する家賃保証会社が「信販系」の場合です。

信販系の保証会社は、審査の過程で必ずCICやJICCといった個人の信用情報機関に情報を照会します。ここに、過去のクレジットカードの支払いやローンの返済に関する長期の延滞、自己破産などの金融事故情報(いわゆるブラックリスト)が登録されていると、「支払いに関する信用が著しく低い」と判断され、審査に通ることは極めて困難になります。

一方で、保証会社が「LICC系」や「独立系」の場合は、原則として信用情報機関への照会を行いません。 そのため、クレジットカードの滞納歴があっても、それが直接審査に影響する可能性は低くなります。

もし自分の信用情報に不安がある場合は、審査に申し込む前に不動産会社の担当者に正直にその旨を相談し、信販系以外の保証会社を利用している物件を選んで紹介してもらうことが賢明な対策です。

審査の際に職場へ在籍確認の電話はありますか?

はい、在籍確認の電話がかかってくることは一般的です。

在籍確認は、申込書に記載された勤務先が正しいものであり、申込者が実際にそこで働いていることを確認するために行われます。これは、収入の裏付けを取るための重要なプロセスです。

電話は、主に不動産会社や管理会社、あるいは保証会社からかかってきます。その際、プライバシーに配慮し、「〇〇不動産の△△と申しますが、□□様はいらっしゃいますか?」のように、賃貸の審査であることが分からないように個人名で連絡してくれるのが一般的です。

本人が電話に出られなくても、「□□は現在、席を外しております」のように、在籍していることさえ確認できれば問題ありません。もし、職場が外部からの私的な電話を取り次がない方針である場合や、自分が電話に出られない時間帯が多い場合は、事前に不動産会社の担当者にその旨を伝えておきましょう。その場合、在籍証明書や社員証のコピーの提出といった代替手段で対応してもらえることがあります。

事前の相談なく在籍確認が取れないと、審査がストップしてしまったり、最悪の場合「虚偽記載の疑いあり」と判断されたりする可能性もあるため、職場への連絡があることを前提に準備しておくことが大切です。