新しい生活を始める際、多くの人が直面するのが「住まいをどうするか」という問題です。その選択肢は大きく分けて「賃貸」と「持ち家」の二つがあります。特に、ライフスタイルの多様化が進む現代において、賃貸という住まいの形は非常にポピュラーな選択肢となっています。

しかし、「賃貸」という言葉の意味を正しく理解し、そのメリットやデメリット、持ち家との根本的な違いを把握している人は意外と少ないかもしれません。「家賃を払って住むこと」という漠然としたイメージだけでなく、その背景にある契約や法律、そして暮らしに与える影響まで深く知ることで、より自分に合った住まいの選択ができるようになります。

この記事では、「賃貸とは何か」という基本的な定義から、持ち家との具体的な違い、賃貸ならではのメリット・デメリットを徹底的に解説します。さらに、どのような人が賃貸に向いているのか、賃貸物件の種類、契約の流れ、必要な初期費用、物件探しのポイントまで、賃貸に関するあらゆる情報を網羅的にお届けします。

この記事を最後まで読めば、賃貸という住まい方の全体像が明確になり、自信を持って自分らしい住まい選びを進めることができるようになるでしょう。

目次

賃貸とは

「賃貸(ちんたい)」とは、「賃貸借契約(ちんたいしゃくけいやく)」に基づいて、特定の物(主に不動産)の所有者(貸主)に対し、借主が対価として賃料(家賃)を支払い、その物を使用・収益することを指します。簡単に言えば、自分のものではない家や部屋を、家賃を支払うことで一定期間借りて住む、という住まいの形態です。

この賃貸という仕組みは、私たちの社会、特に都市部での生活において不可欠な役割を担っています。核家族化の進行や、転勤・転職が当たり前になった現代の労働環境、そして個人の価値観の多様化といった社会的な背景から、所有にこだわらず、その時々のライフステージに合った住まいを柔軟に選ぶ「賃貸」という選択肢が広く受け入れられるようになりました。

賃貸の根幹をなすのが「賃貸借契約」です。これは、貸主(大家さんや管理会社)と借主(入居者)の間で結ばれる法的な約束事であり、民法や借地借家法といった法律によってルールが定められています。この契約には、主に「普通借家契約」と「定期借家契約」の二種類が存在し、それぞれ性質が異なります。

- 普通借家契約:

- 日本の賃貸契約で最も一般的な形式です。

- 契約期間は1年以上(多くは2年)で設定されますが、期間が満了しても、借主が希望すれば原則として契約は更新されます。

- 貸主側から更新を拒絶したり、契約を解除したりするためには、「正当な事由」が必要です。この正当事由は、貸主自身がその物件に住む必要性が生じたなど、非常に限定的な場合にしか認められにくく、借主の居住権が強く保護されているのが特徴です。

- 定期借家契約:

- 契約時に定めた期間の満了によって、更新されることなく確定的に契約が終了する形式です。

- 引き続き住みたい場合は、貸主と借主の双方が合意の上で「再契約」を結ぶ必要がありますが、貸主が再契約を望まなければ、借主は期間満了をもって退去しなければなりません。

- 貸主にとっては、将来的な物件の利用計画(建て替えや売却など)が立てやすいというメリットがあります。借主にとっては、契約期間が明確である一方、長く住み続けられる保証がないという側面も持ち合わせています。

この契約に基づき、借主は家賃を支払う「義務」を負うと同時に、その物件を平穏に使用する「権利」を得ます。また、「善管注意義務(ぜんかんちゅういぎむ)」という、善良な管理者として常識的な注意を払って物件を使用・保管する義務や、退去時に部屋を入居時の状態に戻す「原状回復義務」も発生します。

賃貸の対象となるのは、アパートやマンションといった住居用の不動産だけではありません。オフィスビルの一室を借りる「事務所賃貸」、店舗用の建物を借りる「店舗賃貸」、月極の「駐車場賃貸」、さらには「土地の賃貸」など、その対象は多岐にわたります。この記事では、主に住まいとしての「賃貸」に焦点を当てて解説を進めていきます。

結論として、賃貸とは単に家を借りることではなく、法律に基づいた契約を通じて、住まいという空間を利用する権利を期間限定で購入する、という現代的な暮らし方の一つと言えるでしょう。この「所有」ではなく「利用」に重きを置く点が、持ち家との最大の違いであり、賃貸のメリット・デメリットを理解する上での重要な鍵となります。

賃貸と持ち家の違い

住まいを選ぶ上で、賃貸と持ち家は常に比較される二大選択肢です。どちらが良い・悪いということではなく、それぞれの特性を理解し、自身のライフプランや価値観に合った方を選ぶことが重要です。ここでは、両者の違いを5つの重要な観点から詳しく比較・解説します。

| 比較項目 | 賃貸 | 持ち家 |

|---|---|---|

| 資産になるかどうか | ならない(家賃は消費) | なる(土地・建物が資産) |

| 維持・管理の責任 | 貸主(大家) | 所有者 |

| 税金の負担 | 間接的な負担のみ | 直接的な納税義務あり(固定資産税など) |

| 自由度 | 低い(規約による制限が多い) | 高い(法律の範囲内で自由) |

| 支払い | 家賃(生涯続く) | 住宅ローン(完済すれば終了) |

資産になるかどうか

賃貸と持ち家の最も根本的な違いは、支払うお金が資産形成に繋がるか、それとも単なる消費で終わるかという点です。

賃貸の場合、毎月支払う家賃は「住居サービス」に対する対価であり、掛け捨ての費用です。どれだけ長期間、高額な家賃を支払い続けても、その物件が自分のものになることはありません。支払いが終わった後に手元には何も残らない、純粋な「消費」と位置づけられます。これは、携帯電話の通信料や動画配信サービスの月額料金を支払うのと同じ構造です。

一方、持ち家の場合は、住宅ローンの返済がそのまま資産形成に繋がります。支払いは金融機関に対する借金の返済であり、返済が進むにつれて不動産という「資産」における自己の持ち分が増えていきます。ローンを完済すれば、土地と建物は完全に自分の所有物となり、その後の住居費負担は管理費や税金のみに激減します。また、将来的にその不動産を売却して現金化したり、賃貸に出して家賃収入を得たり、子供に相続させたりすることも可能です。

ただし、持ち家の資産価値は一定ではありません。建物の経年劣化や周辺環境の変化、経済情勢などによって不動産価格が下落するリスクも存在します。購入時よりも低い価格でしか売れず、損失を被る可能性も十分に考えられます。資産になるとはいえ、その価値が保証されているわけではない点は理解しておく必要があります。

維持・管理の責任の所在

建物の維持・管理に関する責任と費用の所在も、両者で大きく異なります。

賃貸物件では、建物の維持・管理に関する責任と費用は、原則として所有者である貸主(大家)が負います。例えば、給湯器が故障してお湯が出なくなった、エアコンが動かなくなった、経年劣化で雨漏りが発生した、といった設備の故障や建物の不具合に対する修繕は、貸主の負担で行われます。入居者は管理会社や大家に連絡するだけでよく、修理費用の心配や業者の手配といった手間から解放されます。もちろん、入居者の故意や過失(例:壁を殴って穴を開けた)による損傷は、入居者の負担で修繕する義務(原状回復義務)があります。

対照的に、持ち家の場合は、建物と設備の維持・管理に関するすべての責任と費用を所有者自身が負います。外壁の塗り替え(10〜15年周期で100万円前後)、屋根の防水工事、給湯器やキッチン、浴室といった水回り設備の交換など、将来的に発生するであろう大規模な修繕に備えて、計画的に資金を積み立てておく必要があります。マンションの場合は、管理組合に毎月「管理費」と「修繕積立金」を支払うことで、共用部分の維持管理や大規模修繕が行われますが、これも所有者の負担であることに変わりはありません。突発的な出費が発生するリスクを常に抱えているのが持ち家の特徴です。

税金の負担

不動産を「所有」するかどうかは、税金の負担にも直結します。

賃貸に住んでいる場合、不動産を所有していないため、固定資産税や都市計画税といった不動産保有に関する税金を直接納める義務はありません。これらの税金は、物件の所有者である貸主が納めており、そのコストは巡り巡って家賃の一部に含まれていると考えるのが一般的ですが、借主が納税者として手続きをすることはありません。

これに対し、持ち家を所有すると、様々な税金を納める義務が生じます。

- 固定資産税・都市計画税: 毎年1月1日時点の所有者に対して課される地方税。土地と建物の評価額に基づいて税額が決まり、生涯にわたって支払い続ける必要があります。

- 不動産取得税: 土地や建物を購入した際に、一度だけ課される都道府県税。

- 登録免許税: 不動産の所有権を登記する際に課される国税。

これらの税金は、住宅ローン返済とは別に発生するコストであり、長期的な資金計画に組み込んでおく必要があります。

リフォームやリノベーションの自由度

住まいを自分好みの空間にしたい、という願望に対する自由度も、賃貸と持ち家では天と地ほどの差があります。

賃貸物件は、あくまで「借り物」であるため、貸主の許可なく内装を勝手に変更することは原則として認められていません。壁紙を張り替えたり、間取りを変えたりするような大規模なリフォームはもちろん、壁に棚を取り付けるためにネジ穴を開けるといった軽微な行為でさえ、契約で禁止されていることがほとんどです。退去時には、入居時の状態に戻す「原状回復義務」があるため、自由にカスタマイズすることは困難です。近年では「DIY可」を謳う物件も増えてきましたが、まだ選択肢は限られています。

一方、持ち家であれば、建築基準法などの法律や、マンションの場合は管理規約の範囲内であれば、所有者の思い通りにリフォームやリノベーションができます。壁を取り払って広いリビングを作ったり、キッチンを最新式のものに入れ替えたり、趣味の部屋を作ったりと、自分のライフスタイルや好みに合わせて住空間を自由に創り変えることが可能です。まさに「自分の城」として、住まいづくりを存分に楽しめるのが持ち家の大きな魅力です。

ローンと家賃

最後に、住居費の支払い方の違いです。

賃貸は、住み続ける限り「家賃」を支払い続ける必要があります。契約が続く限り支払いは終わりません。特に、収入が減少する老後においても家賃負担は変わらないため、将来的な家計への影響を考慮しておく必要があります。また、多くの物件では2年ごとに契約更新があり、その際に家賃1ヶ月分程度の「更新料」が発生する場合もあります。

持ち家は、多くの人が「住宅ローン」を利用して購入します。これは金融機関からの借金であり、通常20年〜35年といった長期間にわたって返済を続けます。返済期間中は毎月一定額の支払いが固定費として発生し、家計を圧迫することもあります。しかし、ローンを完済すれば、その後の住居に関する月々の支払いは管理費(マンションの場合)や固定資産税などの維持費のみとなり、負担は大幅に軽減されます。老後の住居費の不安を解消できる可能性がある点は、持ち家の大きなメリットと言えるでしょう。

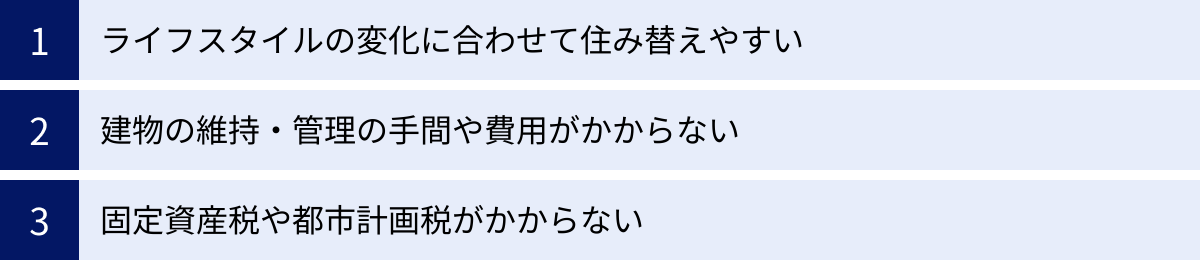

賃貸の3つのメリット

ライフスタイルの多様化が進む現代において、賃貸という住まいの形は多くの人にとって合理的な選択肢となっています。ここでは、賃貸暮らしがもたらす代表的な3つのメリットを深掘りしていきます。

① ライフスタイルの変化に合わせて住み替えやすい

賃貸の最大のメリットは、何と言ってもその圧倒的な「身軽さ」と「柔軟性」にあります。人生には、就職、転職、転勤、結婚、出産、子供の独立といった様々なライフイベントが訪れます。賃貸であれば、こうしたライフステージの変化に迅速かつ柔軟に対応できます。

例えば、独身時代は通勤に便利な都心のアクティブなエリアでコンパクトなワンルームに住み、結婚を機に少し落ち着いた郊外の2LDKへ、そして子供が生まれれば、学区や子育て環境の良いエリアの3LDKへと、その時々の家族構成や生活スタイルに最適な住まいへとスムーズに住み替えることが可能です。持ち家の場合、一度購入すると売却や賃貸に出すといった手間とコスト、そしてリスクが伴うため、これほど簡単にはいきません。

また、ポジティブな変化だけでなく、ネガティブな状況からの回避手段としても賃貸の住み替えやすさは機能します。例えば、隣人の騒音に悩まされたり、地域の治安に不安を感じたり、あるいは住んでいる街の利便性が悪化したりした場合でも、賃貸なら契約期間の満了を待つか、違約金を支払うことで、比較的容易にその環境から離れることができます。「いざとなれば引っ越せる」という選択肢があることは、大きな精神的な安心感に繋がります。

さらに、住まいに対する価値観として、「終の棲家」を一つ決めるのではなく、様々な街やタイプの家に住んでみたいと考える人にとっても、賃貸は理想的な選択肢です。海の見える街、緑豊かな公園のそば、歴史的な街並みが残る場所など、気分や興味に合わせて住む場所を変える「住まいのサブスクリプション」のような楽しみ方ができるのも、賃貸ならではの魅力と言えるでしょう。

② 建物の維持・管理の手間や費用がかからない

持ち家を所有すると、その建物の資産価値を維持するために、継続的なメンテナンスが不可欠です。しかし、賃貸物件では、その責任と負担から解放されます。

賃貸物件において、建物の経年劣化に伴う修繕や、備え付け設備の故障に対する対応は、原則としてすべて所有者である貸主(大家)の責任と費用負担で行われます。

具体的には、

- 給湯器が壊れてお湯が出ない

- エアコンが故障して動かない

- 備え付けのコンロの火がつかない

- トイレや風呂場の換気扇が動かない

- 経年劣化による雨漏りや水漏れ

といったトラブルが発生した場合、入居者は管理会社や大家に連絡するだけで済みます。修理業者の選定や手配、費用の支払いといった面倒な手間や、数十万円にもなる可能性のある突発的な出費の心配がありません。

持ち家の場合、こうした修繕はすべて自己責任・自己負担です。特に、10年〜15年周期で必要になると言われる外壁塗装や屋根の防水工事は、一度に100万円以上の費用がかかることも珍しくありません。このような将来の大きな出費に備えて、計画的に資金を積み立てておく必要がありますが、賃貸ならその必要がないのです。

毎月の家賃と共益費さえ支払っていれば、住居に関するコストが安定し、家計の見通しが立てやすいという点は、経済的な安定を重視する人にとって大きなメリットです。予期せぬ大きな出費のリスクを他者(貸主)に転嫁できるのが、賃貸暮らしの賢い側面と言えるでしょう。

③ 固定資産税や都市計画税がかからない

不動産を「所有」することに伴う大きな負担の一つが、税金です。賃貸に住むことで、こうした税金の支払い義務から解放されます。

持ち家を所有していると、毎年「固定資産税」と、物件が市街化区域内にある場合は「都市計画税」を納めなければなりません。これらの税金は、所有している限り生涯にわたって課税され、不動産の評価額によっては年間数十万円の負担になることもあります。

さらに、持ち家を購入する際には、一度だけですが「不動産取得税」や「登録免許税」といった高額な税金もかかります。

賃貸の場合、これらの不動産所有に関する税金を直接納める必要は一切ありません。物件の所有者である貸主が納税義務を負っており、借主である入居者は納税者にはなりません。もちろん、貸主が支払う税金コストは、最終的に家賃という形で転嫁されていると考えられますが、借主が納税手続きを行ったり、納税通知書に一喜一憂したりする必要がないのは、精神的にも事務的にも大きなメリットです。

税金に関する複雑な制度を理解したり、確定申告で手続きをしたりといった手間からも解放されます。特に、将来の税制変更のリスクを負わなくて済む点も見逃せません。賃貸は、住居にかかるコスト構造がシンプルで分かりやすい、という利点も持ち合わせているのです。

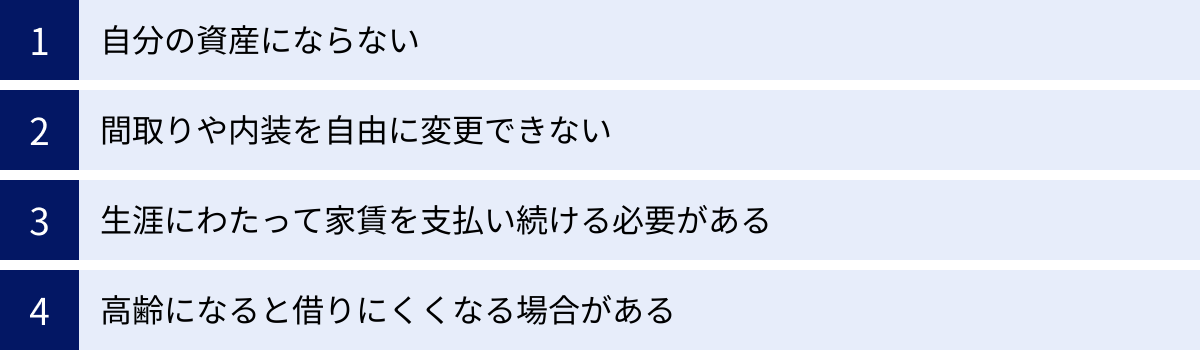

賃貸の4つのデメリット

賃貸には多くのメリットがある一方で、当然ながらデメリットも存在します。住まいを選ぶ際には、これらのネガティブな側面も正しく理解し、自分のライフプランと照らし合わせて許容できるかどうかを判断することが不可欠です。

① 自分の資産にならない

賃貸のデメリットとして最も根本的で、多くの人が懸念するのがこの点です。賃貸で支払う家賃は、どれだけ長期間、高額な金額を払い続けても、それはあくまで「住む権利」を得るためのサービス利用料であり、掛け捨ての費用です。

例えば、家賃15万円の物件に30年間住み続けた場合、支払う家賃の総額は「15万円 × 12ヶ月 × 30年 = 5,400万円」にもなります。この莫大な金額を支払った後でも、手元には何も残りません。退去すれば、そこでの生活は終わり、次の住まいの家賃をまた支払い始めることになります。

一方、同じ期間、同程度の支払いで住宅ローンを組んでいた場合、完済後には土地と建物という不動産が自分の資産として手元に残ります。この「資産が残るか、残らないか」という差は、特に長期的な視点で見たときに非常に大きな違いとなります。

資産として不動産を持たないということは、将来それを売却して老後の資金に充てたり、子供に相続させたりといった選択肢がないことを意味します。家賃を払い続けることは、資産形成の機会を逸していると捉えることもできるでしょう。この点は、賃貸を選ぶ上で最も重く受け止めるべきデメリットの一つです。

② 間取りや内装を自由に変更できない

賃貸物件は、あくまで所有者である貸主からの「借り物」です。そのため、入居者が自分の好みやライフスタイルに合わせて住空間を自由に変更することには、大きな制約があります。

壁に好きな絵を飾るために釘を一本打つことさえ、契約で禁止されているケースがほとんどです。壁紙の色を変えたい、キッチンをもっと使いやすくしたい、子供部屋を二つに仕切りたいといった、持ち家であれば当たり前にできるリフォームやリノベーションは、原則として不可能です。

この制約の根拠となっているのが、退去時に課される「原状回復義務」です。これは、借主の故意・過失によって生じさせた部屋の損傷を、元の状態に戻して貸主に返還する義務のことです。この義務があるため、入居者は部屋に手を加えることに非常に慎重にならざるを得ません。

最近では、入居者が自由にDIYできる「DIY可物件」や、壁紙の変更などを許可する物件も出てきてはいますが、まだ数は少なく、一般的な選択肢とは言えません。「自分らしい空間で暮らしたい」「住まいを自分たちの手で育てていきたい」という想いが強い人にとっては、賃貸のこの不自由さは大きなストレスになる可能性があります。ペットの飼育や楽器の演奏が制限されることが多いのも、同様の理由です。

③ 生涯にわたって家賃を支払い続ける必要がある

持ち家の場合、住宅ローンを完済すれば月々の大きな住居費の支払いはなくなります(維持費はかかります)。しかし、賃貸の場合は、そこに住み続ける限り、生涯にわたって家賃を支払い続けなければなりません。

現役で働いて安定した収入があるうちは問題なく支払える家賃も、定年退職して収入が年金中心になった後では、家計を大きく圧迫する要因になり得ます。日本の公的年金の水準を考えると、老後も都市部で現役時代と同じレベルの家賃を払い続けるのは、決して容易なことではありません。

「老後は家賃の安い地方に引っ越せば良い」という考え方もありますが、慣れ親しんだコミュニティや医療機関から離れることへの不安も伴います。

さらに、多くの賃貸契約では、2年ごとに「更新料」(一般的に家賃の1ヶ月分程度)の支払いが必要となります。これも長期的に見れば無視できないコストです。家賃の支払いが「終わりのないマラソン」のように感じられることは、精神的な負担となる可能性もあります。この老後の住居費リスクは、賃貸を選ぶ際に真剣に考慮すべき重要なデメリットです。

④ 高齢になると借りにくくなる場合がある

若いうちはあまり意識することはありませんが、高齢になってから新しい賃貸物件を探そうとすると、思わぬ壁にぶつかることがあります。それは、貸主や管理会社による「入居審査」が厳しくなるという現実です。

貸主側から見ると、高齢の入居者にはいくつかの懸念事項があります。

- 家賃の支払い能力への不安: 年金収入のみの場合、将来的に家賃の支払いが滞るのではないかという懸念。

- 健康上のリスク: 室内での急な体調不良や転倒事故などの可能性。

- 孤独死のリスク: 室内で万が一のことがあった場合、発見が遅れるリスクや、その後の原状回復(特殊清掃など)にかかる費用と手間。

これらのリスクを懸念して、貸主が高齢者への入居に難色を示すケースは残念ながら存在します。また、契約に必要な連帯保証人も、高齢になると親族に頼みづらくなります。家賃保証会社の利用が一般的になっていますが、その審査自体も厳しくなる傾向にあります。

結果として、希望する条件の物件が見つかりにくくなったり、選択肢が大幅に狭まったりする可能性があります。生涯賃貸で暮らすことを計画するのであれば、この「高齢期の住まい探しの難しさ」というリスクについても、あらかじめ認識し、対策(貯蓄やUR賃貸住宅の検討など)を考えておくことが重要です。

あなたはどっち?賃貸と持ち家がおすすめな人の特徴

これまで見てきたように、賃貸と持ち家にはそれぞれ一長一短があり、どちらが絶対的に優れているというものではありません。大切なのは、自分の現在の状況、将来のライフプラン、そして価値観にどちらがよりフィットするかを見極めることです。ここでは、賃貸が向いている人と持ち家が向いている人の特徴を具体的に整理してみましょう。

| 賃貸が向いている人 | 持ち家が向いている人 | |

|---|---|---|

| 仕事・キャリア | 転勤や転職の可能性が高い | 一つの勤務地で長く働く予定 |

| ライフプラン | 将来の家族構成などが未定 | 家族構成が固まっている |

| お金・資産 | 初期費用を抑えたい、資産リスクを負いたくない | 資産形成をしたい、ローンを組める信用がある |

| 住まいへの価値観 | 色々な場所に住みたい、身軽でいたい | 一つの場所で腰を据えたい、自由にカスタマイズしたい |

| リスク管理 | 災害や近隣トラブルは引っ越して回避したい | 老後の住居費負担を減らしたい |

賃貸が向いている人

以下のような特徴や考え方を持つ人は、賃貸という選択がより適している可能性が高いです。

- 転勤や転職の可能性が高い人

全国規模で異動がある会社に勤めている人や、キャリアアップのために数年単位での転職を考えている人は、住まいを固定しない賃貸の方が圧倒的に合理的です。持ち家があると、フットワークが重くなってしまいます。 - ライフプランがまだ固まっていない若い世代

結婚の予定、子供を持つかどうか、どのような働き方をしたいかなど、将来のビジョンがまだ明確でない段階で、高額な住宅ローンを組んで住まいを固定するのは大きなリスクを伴います。まずは賃貸で暮らしながら、ライフプランが固まった段階で改めて持ち家を検討するという柔軟な姿勢が賢明です。 - 初期費用をできるだけ抑えたい人

持ち家の購入には、物件価格の1〜2割程度の頭金や、税金・手数料などの諸費用で数百万円単位のまとまった自己資金が必要です。賃貸であれば、初期費用は家賃の数ヶ月分で済むため、貯蓄が少ない人でも新生活をスタートしやすいです。 - 住環境の変化に柔軟に対応したい人

地震や水害といった自然災害のリスク、あるいは騒音などの近隣トラブルに遭遇した際に、「引っ越す」という選択肢を手放したくない人。持ち家だと、こうした問題から逃れるのは容易ではありません。 - 所有することにこだわらない人

「家は所有するものではなく、利用するもの」と割り切り、不動産という資産を持つことによる価値下落リスクや、税金・メンテナンスの負担を避けたいと考える人。身軽で自由な暮らしを重視する人には賃貸が向いています。

持ち家が向いている人

一方で、以下のような人は持ち家を持つことで、より豊かで安定した生活を実現できる可能性が高いでしょう。

- 一つの場所で長く暮らすことが決まっている人

転勤の可能性が低い職種の人や、地元に根を下ろして生涯を過ごしたいと考えている人。長期間住むのであれば、家賃を払い続けるよりも、ローンを組んで資産にした方がトータルコストで有利になる場合があります。 - 家族構成が固まり、将来設計が明確な人

結婚し、子供の人数や教育方針がある程度固まっているなど、今後必要となる家の広さや間取り、立地条件が明確になっている人。家族の成長に合わせて最適な「我が家」を築くことができます。 - 住まいを自分好みにカスタマイズしたい人

インテリアにこだわりがあったり、DIYが趣味だったり、自分のライフスタイルに合わせて間取りを自由に変更したいという強い願望がある人。賃貸では実現不可能な「自分の城」を持つ喜びは、持ち家ならではのものです。 - 住宅ローンを組める安定した収入と社会的信用がある人

持ち家は、誰でも購入できるわけではありません。金融機関の審査を通過できるだけの安定した収入と勤続年数、そして良好な信用情報が必要です。これらの条件をクリアしていることは、持ち家を検討する上での大前提となります。 - 老後の住居費の不安を解消したい人

現役のうちに住宅ローンを完済することで、年金生活に入ってからの住居費の負担を大幅に軽減したいと考える人。持ち家は、将来の安心を手に入れるための長期的な投資と捉えることができます。

賃貸物件の主な種類

「賃貸物件」と一括りに言っても、その建物の構造や特徴によっていくつかの種類に分類されます。それぞれにメリット・デメリットがあり、家賃や住み心地も異なります。自分のライフスタイルや予算に合った物件を選ぶために、主な種類とその特徴を理解しておきましょう。

| 種類 | 主な構造 | 特徴・イメージ | メリット | デメリット |

|---|---|---|---|---|

| アパート | 木造(W)、軽量鉄骨造(S) | 2〜3階建ての共同住宅。 | 家賃が比較的安い、物件数が多い。 | 防音性・耐火性・耐震性がマンションに劣る傾向。 |

| マンション | 鉄筋コンクリート(RC)造、鉄骨鉄筋コンクリート(SRC)造 | 3階建て以上の頑丈な共同住宅。 | 防音性・耐震性が高い、設備が充実していることが多い。 | 家賃や管理費がアパートより高い傾向。 |

| 一戸建て | 木造(W)など様々 | 独立した家屋。 | プライバシー確保、騒音トラブルが少ない、庭付きも。 | 維持管理の手間(庭の手入れなど)、家賃が高い、防犯面の注意が必要。 |

| 分譲賃貸 | RC造、SRC造など | 分譲用に建てられたマンションの一室を賃貸に出したもの。 | 建物のグレードや設備が豪華、管理体制が良好。 | 家賃が高め、所有者独自のルールがある場合も。 |

| UR賃貸住宅 | RC造、SRC造など | 独立行政法人都市再生機構(UR)が管理する物件。 | 礼金・仲介手数料・更新料・保証人が不要。 | 入居に収入基準あり、人気物件は抽選になることも。 |

アパート

一般的に、木造(W造)や軽量鉄骨造(S造)で建てられた2階建て(または3階建て)の共同住宅を指します。建築コストが比較的低いため、家賃が安めに設定されている物件が多いのが最大の魅力です。物件数も豊富で、希望のエリアで見つけやすいというメリットもあります。一方で、マンションに比べると壁が薄いことが多く、隣室や上下階の生活音が響きやすいなど、防音性の面で課題がある場合があります。また、耐火性や耐震性も鉄筋コンクリート造のマンションには及ばないのが一般的です。

マンション

鉄筋コンクリート造(RC造)や鉄骨鉄筋コンクリート造(SRC造)で建てられた、3階建て以上の共同住宅を指します。アパートに比べて構造が頑丈なため、耐震性、耐火性、そして防音性に優れているのが大きな特徴です。オートロックや宅配ボックス、防犯カメラといった共用設備が充実している物件も多く、セキュリティ面で安心感を求める人に向いています。その分、建築コストが高いため、家賃や管理費はアパートよりも高額になる傾向があります。

一戸建て

建物が完全に独立しているタイプの賃貸物件です。最大のメリットは、プライバシーが確保しやすく、上下左右の隣人を気にする必要がないため、子供がいる家庭でも足音などを気にせずのびのびと暮らせる点です。庭付きの物件であれば、ガーデニングや子供の遊び場として活用することもできます。ただし、集合住宅に比べて物件数が少なく、家賃も高額になりがちです。また、庭の手入れや建物の周りの清掃などを自分たちで行う必要があるほか、防犯対策も集合住宅より一層気を使う必要があります。

分譲賃貸

もともとは購入して住む「分譲マンション」として建てられた物件の一室を、所有者が何らかの理由(転勤など)で賃貸に出している物件です。分譲用のため、通常の賃貸専用マンションに比べて、キッチンやバスルームなどの内装・設備のグレードが高く、建物全体の管理体制もしっかりしていることが多いのが魅力です。そのクオリティの高さから、家賃は周辺の相場よりも高めに設定される傾向があります。また、所有者(貸主)が個人であるため、将来的に所有者が戻ってくることになり、契約更新ができずに退去しなければならないケースも考えられます。

UR賃貸住宅

独立行政法人都市再生機構(Urban Renaissance Agency)、通称「UR都市機構」が管理・運営する賃貸住宅です。全国に約70万戸の物件があり、その最大の特徴は、入居者にとって非常にメリットの大きい「4つの”なし”」にあります。

- 礼金なし

- 仲介手数料なし

- 更新料なし

- 保証人なし

これらの初期費用や手間が不要なため、一般的な賃貸物件に比べてトータルの住居コストを大幅に抑えることができます。ただし、入居するにはURが定める収入基準(月収が基準月収額以上など)を満たす必要があります。また、人気の高い物件は空きが出るとすぐに埋まってしまったり、抽選になったりすることもあります。(参照:UR都市機構 公式サイト)

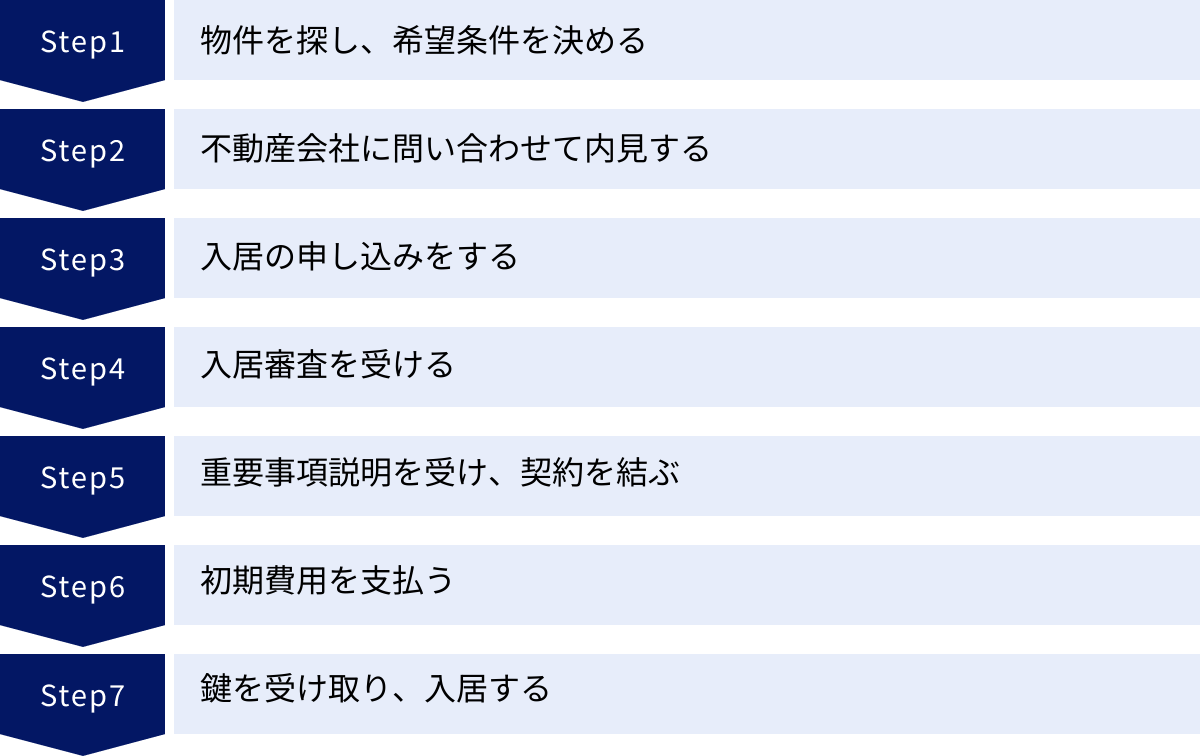

賃貸契約の流れ【7ステップ】

気に入った賃貸物件を見つけてから、実際に鍵を受け取って新生活をスタートさせるまでには、いくつかの手続きを踏む必要があります。全体の流れを把握しておくことで、スムーズに契約を進めることができます。ここでは、一般的な賃貸契約の流れを7つのステップに分けて解説します。

① 物件を探し、希望条件を決める

すべての始まりは、自分がどんな家に住みたいのか、そのイメージを具体的にすることからスタートします。まずは、以下の項目について、自分の希望を洗い出してみましょう。

- 家賃・管理費: 毎月支払える上限額はいくらか。

- エリア: どの沿線の、どの駅の近くに住みたいか。勤務先や学校へのアクセス。

- 間取り・広さ: 一人暮らしか、二人暮らしか。必要な部屋数や広さ。

- 駅からの距離: 徒歩何分以内が理想か。

- こだわり条件: バストイレ別、2階以上、オートロック、独立洗面台、ペット可など。

重要なのは、これらの条件に優先順位をつけることです。すべての希望を100%満たす物件を見つけるのは至難の業です。「これだけは絶対に譲れない条件」と「できれば満たしたい条件」を分けて整理しておくことで、物件探しの軸がブレず、効率的に進めることができます。

② 不動産会社に問い合わせて内見する

希望条件がある程度固まったら、不動産情報サイトで物件を探したり、街の不動産会社に直接相談に行ったりします。気になる物件が見つかったら、不動産会社に連絡を取り、「内見(ないけん)」の予約を入れましょう。内見とは、実際に物件の室内や周辺環境を自分の目で確認することです。

内見の際は、間取り図だけでは分からない点をくまなくチェックすることが重要です。

- 日当たりと風通し: 部屋の明るさや窓からの眺め。

- 収納の広さ: クローゼットや押し入れの奥行きや高さ。

- 水回りの状態: キッチン、浴室、トイレの清潔さや使い勝手、水圧。

- コンセントの位置と数: 家具の配置をイメージしながら確認。

- 携帯電話の電波状況: 室内での電波の入り具合。

- 周辺環境: 最寄り駅までの道のり、スーパーやコンビニの場所、夜道の明るさ、騒音の有無。

メジャーを持参して、洗濯機置き場や冷蔵庫置き場の寸法を測っておくと、家具・家電の購入時に役立ちます。

③ 入居の申し込みをする

内見をして「この部屋に住みたい!」と決めたら、不動産会社を通じて貸主(大家さんや管理会社)に「入居申込書」を提出します。これは、入居の意思を示すための書類です。申込書には、契約者本人の氏名、住所、勤務先、年収といった個人情報や、連帯保証人の情報などを記入します。

この際、運転免許証や健康保険証などの本人確認書類のコピー、収入を証明する書類(源泉徴収票や確定申告書の写しなど)の提出を求められることが一般的です。

④ 入居審査を受ける

申込書が提出されると、貸主と家賃保証会社による「入居審査」が行われます。審査では、主に以下の点がチェックされます。

- 支払い能力: 安定した収入があり、家賃を継続的に支払っていけるか。一般的に「家賃が月収の3分の1以内」が目安とされます。

- 人柄・信頼性: 申込書の内容や不動産会社担当者からのヒアリングを元に、トラブルを起こさず、ルールを守ってくれる人物かどうかが判断されます。

- 連帯保証人の支払い能力: 連帯保証人を立てる場合は、その人の収入なども審査の対象となります。

審査にかかる期間は、通常3日〜1週間程度です。この間は、貸主側から電話で在籍確認(勤務先に本当に在籍しているかの確認)が入ることもあります。

⑤ 重要事項説明を受け、契約を結ぶ

無事に入居審査を通過すると、いよいよ正式な契約手続きに進みます。契約日には、不動産会社にて宅地建物取引士(たくちたてものとりひきし)という国家資格を持った担当者から「重要事項説明(じゅうようじこうせつめい)」を受けます。

これは、物件の設備、家賃や敷金・礼金の額、禁止事項、解約や更新に関するルールなど、契約における非常に重要な内容を、契約書に署名・捺印する前に説明するものです。専門用語も多く、内容も多岐にわたりますが、少しでも疑問や不安に思う点があれば、その場で必ず質問して解消しておきましょう。説明内容にすべて納得できたら、「重要事項説明書」と「賃貸借契約書」に署名・捺印します。

⑥ 初期費用を支払う

契約手続きと前後して、不動産会社から請求された「初期費用」を、指定された期日までに支払います。支払方法は銀行振込が一般的です。初期費用の内訳は多岐にわたりますが、一般的に家賃の4〜6ヶ月分が目安となります。高額になるため、事前にしっかりと準備しておく必要があります。

⑦ 鍵を受け取り、入居する

初期費用の支払いが確認されると、契約した「入居可能日」に物件の鍵を受け取ることができます。鍵の受け渡し場所は、不動産会社の店舗や、物件の現地など様々です。鍵を受け取ったらいよいよ入居開始です。

入居前に、電気・ガス・水道といったライフラインの開栓手続きや、インターネット回線の契約、役所での転入届の提出なども忘れずに行いましょう。

賃貸契約に必要な初期費用の内訳

賃貸物件を借りる際には、毎月の家賃とは別に、契約時にまとまった「初期費用」が必要になります。この初期費用が思ったより高額で驚いた、という経験を持つ人も少なくありません。一般的に、初期費用の総額は「家賃の4〜6ヶ月分」が目安と言われています。事前に内訳とそれぞれの意味を理解し、資金計画を立てておくことが重要です。

| 費用項目 | 内容 | 相場(目安) |

|---|---|---|

| 敷金 | 家賃滞納や退去時の原状回復費用のための預け金(担保)。 | 家賃の0〜2ヶ月分 |

| 礼金 | 物件を貸してくれた大家さんへのお礼として支払うお金。 | 家賃の0〜2ヶ月分 |

| 仲介手数料 | 物件を紹介してくれた不動産会社に支払う成功報酬。 | 家賃の0.5〜1ヶ月分 + 消費税 |

| 前家賃・日割り家賃 | 入居する月の家賃を前払いするもの。月の途中からの場合は日割り計算。 | 家賃の1〜2ヶ月分 |

| 共益費・管理費 | 廊下やエレベーターなど共用部分の維持管理に使われる費用。 | 物件により異なる(数千円〜) |

| 火災保険料 | 火事や水漏れなどの万が一の損害に備える保険への加入費用。 | 1.5万円〜2万円(2年契約) |

| 鍵の交換費用 | 防犯のため、前の入居者からシリンダーを交換するための費用。 | 1.5万円〜2.5万円 |

| 家賃保証料 | 連帯保証人がいない場合などに利用する家賃保証会社への保証委託料。 | 初回:月額総賃料の50%〜100% |

敷金

敷金とは、万が一の家賃滞納や、退去時にかかる原状回復費用に充てるための「預け金(担保)」として、契約時に大家さんに預けておくお金です。あくまで預けているお金なので、家賃の滞納がなく、退去時に故意・過失による大きな損傷がなければ、クリーニング費用などを差し引いた上で、残額は返還されます。関東地方で一般的な慣習で、関西では「保証金」と呼ばれることが多いです。

礼金

礼金とは、その名の通り、物件を貸してくれる大家さんに対して「お礼」の意味で支払うお金です。これは昔からの慣習であり、敷金とは違って退去時に返還されることはありません。近年では、空室対策として「礼金ゼロ」の物件も増えてきています。初期費用を抑えたい場合は、こうした物件を狙うのがおすすめです。

仲介手数料

仲介手数料は、物件の紹介や内見の手配、契約手続きなどを行ってくれた不動産会社に対して支払う成功報酬です。宅地建物取引業法により、不動産会社が受け取れる仲介手数料の上限は「家賃の1ヶ月分 + 消費税」と定められています。会社によっては「0.5ヶ月分」や「無料」としている場合もあります。

前家賃・日割り家賃

賃貸の家賃は、基本的に「前払い」です。そのため、契約時には入居する月の家賃を「前家賃(まえやちん)」として先に支払います。もし月の途中から入居する場合は、その月の家賃は「日割り家賃」として、入居日から月末までの日数分だけを支払います。加えて、その翌月分の家賃も前家賃として請求されることが一般的です。

共益費・管理費

共益費や管理費は、廊下の電灯、エレベーター、エントランスの清掃、ゴミ置き場の管理といった、マンションやアパートの共用部分を維持・管理するために使われる費用です。家賃と一緒に毎月支払います。家賃が安くても、この共益費・管理費が高い場合もあるため、物件を探す際は家賃と合算した「月額総支払額」で比較することが重要です。

火災保険料

賃貸契約では、多くの場合、火災保険への加入が義務付けられています。これは、借主が火事を起こしてしまった場合の損害賠償や、自分の家財道具を守るため、また、水漏れ事故で階下の住人に被害を与えてしまった場合に備えるための保険です。2年契約で1.5万円〜2万円程度が相場です。

鍵の交換費用

防犯上の観点から、入居者が変わるタイミングで、玄関の鍵(シリンダー部分)を新しいものに交換するのが一般的です。そのための費用で、入居者の負担となることが多いです。ピッキングに強いディンプルキーなど、防犯性の高い鍵ほど交換費用も高くなる傾向があります。

家賃保証料

近年、連帯保証人を立てる代わりに、家賃保証会社の利用を必須とする物件が非常に増えています。家賃保証会社とは、万が一入居者が家賃を滞納した場合に、一時的に家賃を立て替えて大家さんに支払ってくれる会社です。この保証を利用するために、入居者は保証会社に対して「家賃保証料(または保証委託料)」を支払います。初回保証料として月額総賃料の50%〜100%、その後は1年ごとに1万円程度の更新料がかかるのが一般的です。

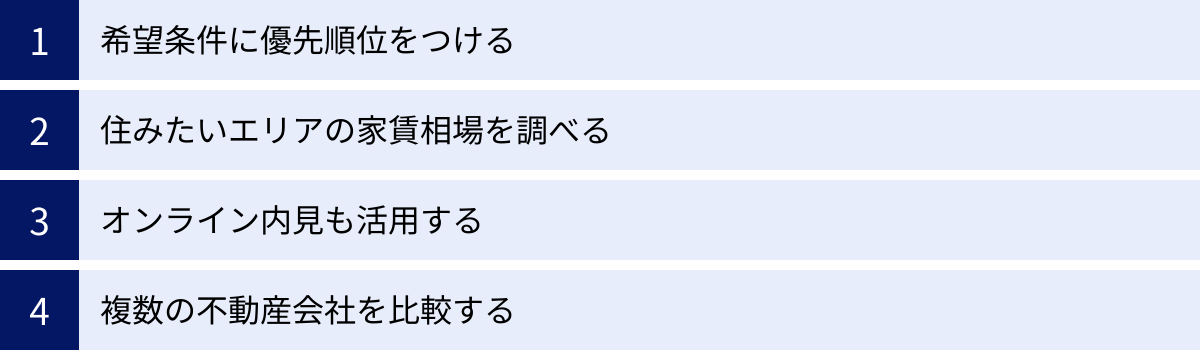

賃貸物件を探すときの4つのポイント

理想の賃貸物件に巡り会うためには、ただやみくもに探すのではなく、いくつかのポイントを押さえて効率的に進めることが大切です。ここでは、物件探しを成功させるための4つの重要なポイントをご紹介します。

① 希望条件に優先順位をつける

物件探しを始める前に、多くの人が「家賃は〇万円以下で、駅近で、新しくて、広くて…」と理想の条件をリストアップします。しかし、すべての希望を完璧に満たす物件は、残念ながらほとんど存在しません。そこで重要になるのが、希望条件に「優先順位」をつけることです。

まずは、「絶対に譲れない条件」と「できれば満たしたい条件」の2つに分けてみましょう。

- 絶対に譲れない条件(Must条件): これが満たされないなら契約しない、という最低ラインです。

- 例:「家賃と管理費の合計が8万円以内」「通勤時間が電車で30分圏内」「2階以上」など。

- できれば満たしたい条件(Want条件): あれば嬉しいが、他の条件が良ければ妥協できる、という項目です。

- 例:「独立洗面台」「オートロック」「宅配ボックス」「築10年以内」など。

このように優先順位を明確にしておくことで、物件情報を取捨選択する際の判断基準ができます。不動産会社の担当者にも希望が的確に伝わり、より自分に合った物件を紹介してもらいやすくなります。「何か良い物件はありませんか?」と漠然と聞くよりも、「家賃8万円以内で駅徒歩10分以内は必須です。その上で、できればバストイレ別だと嬉しいです」と伝える方が、はるかに効率的です。完璧を求めすぎず、自分なりの「妥協点」を見つけることが、良い物件探しの第一歩です。

② 住みたいエリアの家賃相場を調べる

住みたい街や沿線が決まったら、不動産情報サイトなどを活用して、そのエリアの「家賃相場」を事前に調べておきましょう。同じ沿線でも、駅が一つ違うだけで家賃相場が大きく変わることは珍しくありません。

家賃相場を把握しておくことには、2つの大きなメリットがあります。

- 現実的な予算設定ができる: 自分の希望する間取りや条件の物件が、そのエリアで大体いくらくらいなのかを知ることで、無理のない予算を立てることができます。相場よりも著しく低い家賃で探していると、いつまで経っても物件が見つからない、という事態に陥りかねません。

- 割安・割高な物件を見極められる: 相場を知っていれば、紹介された物件が適正な価格なのか、それとも相場に比べて割高なのかを判断できます。逆に、相場よりも安い掘り出し物物件を見つけられる可能性も高まります。

例えば、「A駅のワンルームの相場は7.5万円」という知識があれば、7万円の物件が出てきたら「これはお得かもしれない」とすぐに気づくことができます。

③ オンライン内見も活用する

仕事が忙しくてなかなか内見の時間が取れない人や、遠方に住んでいて何度も現地に足を運べない人におすすめなのが「オンライン内見」です。これは、不動産会社の担当者が現地からスマートフォンやタブレットを使い、ビデオ通話で物件の内部をリアルタイムに映してくれるサービスです。

自宅にいながら部屋の広さや雰囲気を映像で確認でき、「もっとクローゼットの中を見せてください」「窓からの景色はどうですか?」といったリクエストにもその場で応えてもらえます。時間や交通費を節約できる非常に便利なツールです。

ただし、オンライン内見には限界もあります。画面越しでは、実際の部屋の広さの感覚、日当たりの微妙なニュアンス、周囲の騒音や匂いといった、五感で感じる情報は正確に把握しきれません。そのため、可能であればオンライン内見で候補を絞り込み、最終的な契約の前には一度、自分の目で直接確認することをおすすめします。

④ 複数の不動産会社を比較する

物件探しを依頼する不動産会社は、一社に絞る必要はありません。むしろ、複数の不動産会社を訪ねて、比較検討することをおすすめします。不動産会社にはそれぞれ特徴があります。

- 大手不動産会社: 豊富な物件情報とネットワーク、充実したサービスが魅力。

- 地元の不動産会社: その地域に密着しており、ウェブサイトには載っていない未公開物件や、大家さんとの強い繋がりを持っていることがある。

また、不動産会社が共有している物件データベース「レインズ」に登録されている物件であれば、基本的にはどの会社でも紹介可能ですが、会社によっては自社で管理している「専任物件」など、そこでしか扱っていない物件も存在します。

複数の会社を回ることで、より多くの物件情報にアクセスできるだけでなく、担当者との相性を見極めることもできます。親身になって相談に乗ってくれる、レスポンスが早い、提案力が高いといった、信頼できる担当者を見つけることが、満足のいく物件探しに繋がる最も重要な要素と言っても過言ではありません。

賃貸に関するよくある質問

ここでは、賃貸に関して多くの人が抱きがちな疑問について、Q&A形式で分かりやすくお答えします。

賃貸とリースの違いは?

「賃貸」と「リース」は、どちらも「モノを借りて使用し、対価を支払う」という点で似ていますが、その対象や契約の性質に違いがあります。

| 項目 | 賃貸借契約 | リース契約 |

|---|---|---|

| 主な対象 | 不動産(土地、建物) | 動産(コピー機、PC、自動車、産業機械など) |

| 契約期間 | 短期〜中期(2年更新など) | 中期〜長期(3年、5年など) |

| 中途解約 | 比較的容易(違約金で解約可など) | 原則として不可(残りのリース料全額の支払いが必要) |

| メンテナンス義務 | 貸主(大家)にあるのが一般的 | 契約によるが、借主負担や別途保守契約が必要なことが多い |

| 物件の選定 | 貸主が所有する物件から選ぶ | 借主が希望する新品の物件をリース会社が購入して貸し出す |

簡単にまとめると、「賃貸」は主にアパートやマンションといった不動産を対象とした比較的短期のレンタルであり、「リース」は主にコピー機や自動車といった動産(設備)を対象とした、中途解約が困難な長期のレンタルと理解すると分かりやすいでしょう。会計処理や法律上の扱いも異なります。

賃貸マンションとアパートの違いは?

実は、「マンション」と「アパート」を区別する法的な定義はありません。不動産業界が広告などを出す際に、建物の構造や規模によって慣習的に使い分けているのが実情です。一般的には、以下のような基準で区別されることが多いです。

- 構造:

- マンション: 鉄筋コンクリート(RC)造や鉄骨鉄筋コンクリート(SRC)造など、頑丈な構造で作られているもの。

- アパート: 木造(W)や軽量鉄骨造(S)で作られているもの。

- 階数:

- マンション: 3階建て以上の比較的大規模な建物。

- アパート: 2階建て(または3階建て)の比較的低層な建物。

この構造の違いにより、一般的にマンションの方がアパートに比べて、耐震性、耐火性、防音性に優れているとされています。その分、建築コストがかかるため、家賃もマンションの方が高くなる傾向があります。物件を探す際は、「マンション」や「アパート」という名称だけでなく、「構造」の欄をしっかりと確認することが重要です。

連帯保証人がいなくても部屋は借りられますか?

結論から言うと、連帯保証人がいなくても部屋を借りられるケースは非常に増えています。

かつて、賃貸契約には親族などに「連帯保証人」になってもらうのが一般的でした。連帯保証人とは、万が一契約者が家賃を滞納した場合に、本人に代わって支払う義務を負う人のことで、貸主にとっては家賃回収のリスクを減らすための重要な存在でした。

しかし、近年は核家族化や人間関係の希薄化により、連帯保証人を頼める人がいないケースが増えています。また、貸主側も個人に保証を求めることのリスクを感じるようになってきました。

そこで登場したのが「家賃保証会社(賃貸保証会社)」です。

これは、入居者が保証料を支払うことで、連帯保証人の役割を担ってくれる会社です。もし入居者が家賃を滞納しても、保証会社が大家さんに家賃を立て替え払いしてくれるため、大家さんは安心して物件を貸すことができます。

現在では、連帯保証人の代わりに、この家賃保証会社の利用を必須とする物件が主流となっています。そのため、保証人になってくれる親族がいない人でも、保証会社の審査に通過すれば問題なく部屋を借りることが可能です。ただし、保証料という追加の費用が発生すること、そして保証会社による入居審査があることは理解しておく必要があります。