不動産投資と聞くと、マンションやアパートといった居住用物件を思い浮かべる方が多いかもしれません。しかし、投資の世界には「テナントビル」という、事業用の不動産を対象とした魅力的な選択肢が存在します。テナントビルは、オフィス、店舗、クリニックなど、さまざまな事業者が入居する建物を指し、居住用物件とは異なる特徴と収益構造を持っています。

高い収益性や長期的な安定収入が期待できる一方で、専門的な知識や管理ノウハウが求められるため、投資を始めるには相応の準備が必要です。しかし、その特性を正しく理解し、適切な戦略を立てることで、不動産ポートフォリオの可能性を大きく広げることができます。

この記事では、テナントビルの基本的な概念から、オフィスビルとの具体的な違い、投資対象としてのメリット・デメリット、そして成功に導くための重要なポイントまで、網羅的に解説します。不動産投資の新たな選択肢としてテナントビルを検討している方、事業用不動産の世界に一歩踏み出してみたいと考えている方にとって、必見の内容です。

目次

テナントビルとは

テナントビル投資を理解する上で、まず「テナントビル」そのものが何を指すのか、その定義と基本的な構造を正確に把握することが不可欠です。言葉の響きから漠然としたイメージはあっても、その実態を詳しく知ることで、投資対象としての魅力やリスクがより明確になります。ここでは、「テナント」という言葉の意味から解きほぐし、テナントビルがどのような建物なのかを具体的に解説します。

「テナント」の意味

「テナント(tenant)」という言葉は、もともと英語で「賃借人」「借家人」「借地人」などを意味します。不動産の文脈においては、建物や土地の全部または一部をオーナー(所有者)から賃料を支払って借り受ける個人や法人のことを指します。つまり、マンションの入居者も、オフィスを借りる企業も、路面店を営む店主も、すべて広義の「テナント」に含まれます。

不動産業界、特に商業用・事業用不動産の世界では、この「テナント」という言葉が頻繁に使われます。一般的に、テナントビルとは、不特定多数の事業者(テナント)に事業用のスペースを貸し出すことを目的として建設・運営される収益用不動産を指します。入居するテナントは、企業のオフィス(事務所)だけでなく、飲食店、物販店、美容室、クリニック(診療所)、学習塾、エステサロンなど、非常に多岐にわたります。

このように、さまざまな業種の事業者が集まることで、ビル全体として一つの商業的な機能を持つことがテナントビルの大きな特徴です。例えば、1階にコンビニエンスストア、2階にカフェ、3階にクリニック、4階以上にオフィスが入居しているビルは、典型的なテナントビルと言えるでしょう。それぞれのテナントが持つ集客力が相乗効果を生み出し、ビル自体の価値を高めることにも繋がります。

投資家(オーナー)の視点から見ると、これらのテナントから得られる賃料が収益の源泉となります。したがって、どのようなテナントを誘致(リーシング)し、長く安定して入居してもらうかが、テナントビル経営の成功を左右する最も重要な鍵となります。

テナントビルの基本的な構造

テナントビルは、複数のテナントが共同で利用する「共用部」と、各テナントが独立して使用する「専有部」によって構成されています。この構造を理解することは、管理コストやテナント満足度を考える上で非常に重要です。

専有部

専有部とは、各テナントが賃貸借契約に基づいて排他的に使用できるスペースのことです。具体的には、オフィスとして使用する事務スペース、店舗の売り場、飲食店の客席や厨房、クリニックの診察室や待合室などがこれにあたります。

専有部の内装や設備は、テナントの業種や希望に応じて大きく異なります。入居時には、テナントが費用を負担して内装工事を行う「B工事」や「C工事」が実施されるのが一般的です。

- スケルトン貸し: 内装が何もない、建物の構造体(コンクリート打ちっ放しなど)がむき出しの状態で貸し出す方法です。テナントは内装をゼロから自由に設計できるメリットがありますが、初期費用が高額になります。飲食店やデザイン性を重視する店舗などに好まれます。

- 事務所仕様: 床、壁、天井が仕上げられ、照明や空調、コンセントなどが標準的に設置された状態で貸し出す方法です。オフィスとして利用する場合、入居テナントはパーテーションの設置や内装の微調整など、比較的軽微な工事で業務を開始できます。

オーナーとしては、どのような状態で貸し出すかが、ターゲットとするテナント層や賃料設定、そして次のテナントへの転換のしやすさ(原状回復の範囲)に影響を与えるため、戦略的な判断が求められます。

共用部

共用部とは、ビルに入居するすべてのテナントやその訪問者が共同で利用するスペースおよび設備のことです。これらの維持管理は、オーナー(またはオーナーから委託された管理会社)の責任と費用で行われます。共用部の質は、ビルのグレードや印象を決定づける重要な要素であり、テナントの満足度や入居希望者の判断に直接影響します。

主な共用部には以下のようなものがあります。

- エントランス・ロビー: ビルの「顔」とも言える場所です。清潔感やデザイン性、セキュリティ(オートロックや警備員の配置など)が重視されます。

- 廊下・階段: 各専有部へ繋がる動線です。十分な幅が確保され、明るく清潔に保たれていることが重要です。

- エレベーター: 利用頻度が非常に高く、定期的なメンテナンスが法律で義務付けられています。設置台数や速度、デザインもビルの利便性や格を左右します。

- トイレ: 清潔さはもちろん、男女別の設置、パウダールームの有無、ウォシュレットなどの設備仕様がテナント満足度に大きく貢献します。

- 給湯室: 各フロアに設置されることで、テナントの利便性が向上します。

- 消防設備: スプリンクラー、火災報知器、消火器、避難はしごなど、法律に基づいた設置と定期的な点検が義務付けられており、ビルの安全性を担保する上で最も重要です。

- 屋上・駐車場・駐輪場: 利用者にとって付加価値となる設備です。

これらの共用部の維持管理には、清掃費用、電気代、水道代、各種設備の保守点検費用など、継続的なコストが発生します。この運営経費(ランニングコスト)を正確に把握し、賃料収入とのバランスを考慮した上で収支計画を立てることが、テナントビル投資の基本中の基本となります。質の高い管理はコストがかかりますが、結果としてビルの競争力を高め、長期的な安定稼働に繋がるのです。

テナントビルの2つの種類

テナントビルと一言で言っても、その所有・賃貸形態によって大きく2つの種類に分類されます。それが「シングルテナントビル」と「マルチテナントビル」です。それぞれの特徴は大きく異なり、投資家にとってのメリットやリスク、管理の手法も変わってきます。どちらの種類が自身の投資戦略に適しているのかを判断するために、それぞれの定義と特性を深く理解しておきましょう。

① シングルテナントビル

シングルテナントビルとは、その名の通り、建物一棟全体を単一の(シングルの)テナントに賃貸する形態のビルを指します。借主は一社のみであり、その企業がビル全体を自社のオフィス、店舗、あるいは物流拠点などとして利用します。

特徴

- 一社貸し: 建物全体の賃貸借契約を一つの法人と締結します。

- 管理の簡素化: 複数のテナントとの契約管理や調整が不要なため、オーナー側の管理業務は比較的シンプルになります。日常的な建物の維持管理(清掃や小修繕など)については、契約内容によってはテナント側の責任と負担で行われるケースも多くあります。

- 安定した長期契約: テナントは事業の根幹となる拠点を確保するため、契約期間は5年、10年といった長期にわたることが一般的です。これにより、オーナーは長期間にわたって安定した賃料収入を期待できます。

- カスタマイズ性: テナントは自社のブランドイメージや事業内容に合わせて、看板の設置や内外装の変更を比較的自由に行うことができます。これが、一棟借りを選択するテナントにとっての大きなメリットとなります。

メリット

- 管理の手間が少ない: 複数のテナントがいる場合に発生しがちな、共用部の使い方に関するトラブルや賃料滞納の個別対応などがなく、運営の手間が大幅に軽減されます。

- 収益の安定性が高い: 優良企業(信用力の高い企業)がテナントとして入居すれば、契約期間中は安定したキャッシュフローが見込めます。経済情勢の変動による短期的な影響を受けにくいのも魅力です。

- 修繕費用の負担軽減: 契約内容によりますが、建物内の軽微な修繕や設備の維持管理費用をテナント負担とする「ネット契約(トリプルネットなど)」を締結できる場合があります。これにより、オーナーの支出を抑制できます。

デメリット

- 空室リスクの集中: 最大のデメリットは、テナントが退去した場合、賃料収入が完全にゼロになる点です。次のテナントが見つかるまでの期間は、収入がないまま固定資産税や建物の維持費といった支出だけが発生するため、キャッシュフローが著しく悪化します。

- テナントの信用力への依存: 収益のすべてを一つのテナントに依存するため、そのテナントの業績が悪化したり、倒産したりするリスクがそのままオーナーのリスクとなります。

- 汎用性の低さ: テナントの要望に合わせて特殊な改装が施されている場合、そのテナントが退去した後に、別の業種のテナントを誘致することが難しくなる可能性があります。原状回復に多額の費用がかかったり、後継テナントが見つかりにくかったりするケースも考えられます。

シングルテナントビルは、コンビニエンスストアのロードサイド店舗、大手ファミリーレストラン、企業のデータセンター、物流倉庫などが典型例です。ハイリスク・ハイリターンな側面もありますが、信用力の高いテナントを長期で確保できれば、非常に手間のかからない安定した投資対象となり得ます。

② マルチテナントビル

マルチテナントビルは、シングルテナントビルとは対照的に、建物一棟の中に複数の(マルチの)テナントが入居する形態のビルを指します。フロアごと、あるいは一つのフロアをさらに分割した区画ごとに、異なるテナントと賃貸借契約を締結します。私たちが普段街で目にする、いわゆる「雑居ビル」や多くの商業ビル、オフィスビルがこのタイプに該当します。

特徴

- 複数貸し: 複数のテナントにスペースを貸し出します。各テナントとの間で個別に契約を締結します。

- 多様な業種構成: オフィス、飲食店、物販店、クリニック、スクールなど、さまざまな業種のテナントが混在することが一般的です。

- 管理の複雑さ: テナントごとに契約条件や賃料、契約期間が異なるため、契約管理が複雑になります。また、共用部の清掃、保守点検、セキュリティ管理など、オーナーが主体となって行うべき管理業務が多くなります。

- テナント間の調整: 騒音、臭い、ゴミ出しのルールなど、異なる業種のテナントが共存するために、テナント間の利害調整が必要になる場合があります。

メリット

- 空室リスクの分散: 最大のメリットは、複数のテナントから賃料収入を得ているため、一室や二室が空室になっても、収入がゼロになるリスクを回避できる点です。収入の安定性が高く、キャッシュフローの急激な悪化を防ぎやすい構造になっています。

- 収益機会の多様化: さまざまな業種のテナントを誘致することで、特定の業界の景気変動に左右されにくい、安定した収益ポートフォリオを構築できます。例えば、飲食業界が不調でも、医療や教育関連のテナントの需要は底堅いといった形で、リスクヘッジが機能します。

- 柔軟な賃料設定: 景気や周辺の賃料相場の上昇に合わせて、契約更新時に賃料を増額改定する交渉がしやすくなります。空室が出た際も、新しいテナントに対して市況に合わせた賃料を設定できます。

デメリット

- 管理の手間とコスト: 多数のテナントとの契約管理や賃料回収、共用部の維持管理、テナントからの要望への対応など、運営にかかる手間とコストがシングルテナントビルに比べて格段に多くなります。多くの場合、専門のプロパティマネジメント会社(管理会社)への委託が必須となり、その分の委託費用が発生します。

- 頻繁な入退去: テナントの数が多い分、契約期間の満了や事業の都合による退去が頻繁に発生する可能性があります。その都度、後継テナントを募集するための仲介手数料や、原状回復工事、新規入居者のための内装工事の費用負担などが発生します。

- テナント構成の難しさ: ビルの価値や魅力を高めるためには、テナントの業種や質のバランスを考慮したリーシング戦略(テナント誘致戦略)が重要になります。無計画に空室を埋めていくと、ビル全体のイメージが低下したり、テナント間のトラブルを招いたりする可能性があります。

マルチテナントビルは、リスク分散効果が高く、安定したインカムゲインを狙えるため、多くの不動産投資家にとって魅力的な選択肢です。しかし、その成功は、質の高い管理と戦略的なリーシングにかかっていると言っても過言ではありません。

| 項目 | シングルテナントビル | マルチテナントビル |

|---|---|---|

| テナント数 | 1社 | 複数社 |

| 収益構造 | 1社からの賃料収入に依存 | 複数社からの賃料収入で構成 |

| 空室リスク | 退去時に収入がゼロになる(高リスク) | リスクが分散される(低リスク) |

| 管理の手間 | 少ない(テナント負担の範囲が広い場合も) | 多い(共用部の管理、複数契約の管理) |

| 契約期間 | 長期(5年〜10年以上)の傾向 | 短期〜中期(2年〜5年程度)が多い |

| 安定性 | テナントの信用力に大きく依存 | テナント構成により安定性が高い |

| 汎用性 | 低い(特殊な仕様の場合、転用が困難) | 高い(多様な業種に対応可能) |

| 代表例 | 大手企業の自社ビル、ロードサイド店舗、物流倉庫 | 雑居ビル、商業ビル、一般的なオフィスビル |

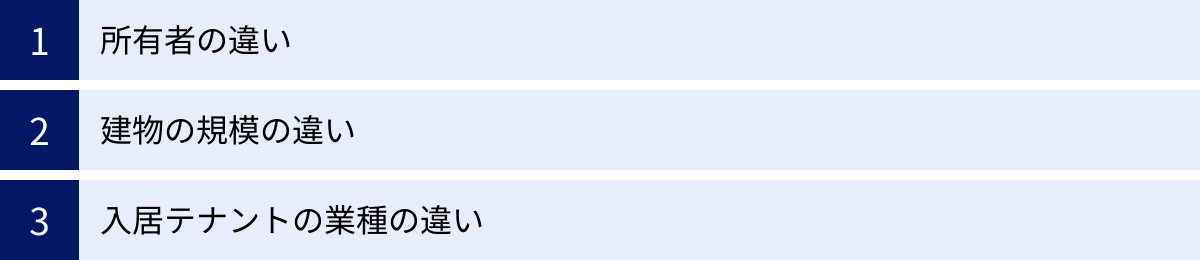

テナントビルとオフィスビルの3つの違い

「テナントビル」と「オフィスビル」は、しばしば混同されたり、同じような意味で使われたりすることがありますが、厳密にはいくつかの違いが存在します。特に不動産投資の観点からは、これらの違いを理解しておくことが、物件の特性を見極め、適切な投資判断を下すために重要です。ここでは、所有者の目的、建物の規模、そして入居テナントの業種という3つの主要な観点から、両者の違いを詳しく解説します。

① 所有者の違い

テナントビルとオフィスビルの最も根本的な違いの一つは、その建物を所有する目的にあります。

- テナントビル:

テナントビルの所有者は、そのほとんどが賃料収入を得ることを目的とした不動産投資家、デベロッパー、あるいは不動産会社です。ビルを建設または購入する段階から、第三者に貸し出して収益を上げる「収益用不動産」として計画されています。そのため、所有者自身がその建物を使用することは基本的にありません。所有者の関心は、いかにして空室を減らし、賃料を最大化し、運営コストを抑えて投資利回りを高めるか、という点に集中します。 - オフィスビル:

オフィスビルの所有形態は、テナントビルに比べて多様です。- 自社ビル(自己使用目的): 大手企業などが、本社や主要な事業拠点として使用するために自社でビルを所有するケースです。この場合、所有者=使用者となります。賃貸を目的としていないため、企業のブランドイメージを体現するような象徴的なデザインや、事業に必要な特殊な設備を備えていることが多くあります。

- 一部賃貸・一部自己使用: ビルの所有者が、自社のオフィスとして一部のフロアを使用し、残りの余剰フロアを他の企業に賃貸するケースです。これにより、自社の拠点を確保しつつ、賃料収入によってビルの維持コストを賄う、あるいは収益を上げることができます。

- 完全賃貸目的: テナントビルと同様に、所有者(不動産ファンドや投資会社など)がすべてのフロアを賃貸し、収益を上げることを目的とするケースです。この場合、実質的には「オフィス用途に特化したテナントビル」と考えることができます。

このように、テナントビルがほぼ100%「投資・収益目的」であるのに対し、オフィスビルには「自己使用目的」も含まれるという点が大きな違いです。この所有目的の違いは、建物の設計思想や管理方針にも影響を与えます。例えば、自社ビルであれば採算性よりもデザイン性や機能性が優先されることがありますが、収益目的のビルでは投資効率が最優先で考えられます。

② 建物の規模の違い

建物の規模感にも、テナントビルとオフィスビルでは一般的な傾向として違いが見られます。ただし、これはあくまで傾向であり、例外も多数存在します。

- テナントビル:

テナントビルの規模は非常に多様です。都心部の駅前にある3〜5階建て程度の小規模な雑居ビルから、郊外の幹線道路沿いにある中規模の商業ビル、さらには複数の大型店舗が入居する大規模な複合商業施設まで、その範囲は広いです。

特に、個人投資家が投資対象とすることが多いのは、比較的規模の小さい、いわゆる「雑居ビル」です。これらのビルは、多様な業種の小規模なテナントを複数収容することを前提としており、ワンフロアの面積がそれほど大きくないことも特徴です。 - オフィスビル:

一般的に「オフィスビル」と聞いて多くの人がイメージするのは、都心の一等地にそびえ立つ、ガラス張りの高層ビルではないでしょうか。実際に、オフィスビルはテナントビルに比べて大規模・高層である傾向が強いと言えます。

大手企業や外資系企業は、多くの従業員を収容できる広いフロア面積と、企業のステータスを示すグレードの高いビルを求める傾向があります。そのため、オフィスビル専門のデベロッパーが手掛ける物件は、延床面積が数万平方メートルに及ぶ大規模なものが中心となります。

もちろん、中小企業向けの小規模なオフィスビルも存在しますが、市場全体として見ると、オフィスビルは大規模開発と結びついていることが多いのが実情です。

この規模の違いは、投資に必要な資金額にも直結します。小規模なテナントビルであれば個人でも手が届く可能性がありますが、都心の大規模オフィスビルとなると、その取得価格は数百億円から数千億円に達するため、不動産ファンド(REIT)や機関投資家でなければ投資することは困難です。

③ 入居テナントの業種の違い

両者を区別する最も分かりやすい指標が、入居するテナントの業種です。これが建物の設備仕様や求められる立地条件にも大きく影響します。

- テナントビル:

テナントビルの最大の特徴は、入居テナントの業種の多様性にあります。1つのビルの中に、以下のようなさまざまな業種が混在します。- 物販: アパレル、雑貨、コンビニエンスストアなど

- 飲食: カフェ、レストラン、居酒屋、バーなど

- サービス: 美容室、ネイルサロン、エステサロン、マッサージ店など

- 医療: クリニック(内科、歯科、眼科など)、調剤薬局など

- 教育: 学習塾、英会話スクール、資格予備校など

- オフィス: 中小企業の事務所、士業(弁護士、税理士など)の事務所など

このように多種多様なテナントが入居するため、テナントビルにはそれぞれの業種に対応できる設備が求められます。例えば、飲食店を誘致するには、強力な排気・排煙設備、グリストラップ(油水分離阻集器)の設置スペース、十分な給排水容量とガス容量などが必要です。また、不特定多数の人が出入りするため、セキュリティよりもアクセスのしやすさが重視される傾向があります。

- オフィスビル:

オフィスビルは、その名の通り、入居テナントが「オフィス(事務所)」としての利用にほぼ限定されます。入居するのは、さまざまな業種の企業ですが、その活動内容は主にデスクワークや会議といった事務作業です。

そのため、建物に求められる設備もオフィス機能に特化しています。- OAフロア: 床下に配線スペースを確保し、レイアウトの自由度を高める。

- 個別空調: フロア内をゾーンごとに温度設定できる空調システム。

- 高い天井高: 開放感のある執務空間を実現する。

- 十分な電気容量: 多数のPCやサーバーの使用に対応する。

- 高度なセキュリティ: ICカードによる入退館管理システムや監視カメラなど。

- 高速・大容量の通信インフラ

オフィスビルでは、飲食店などの入居は厳しく制限されていることがほとんどです。これは、匂いや煙、人の出入りの複雑化が、他のオフィス専門テナントの業務環境を損なう可能性があるためです。ビルのコンセプトとして、静かでセキュアな執務環境を維持することが最優先されます。

| 項目 | テナントビル | オフィスビル |

|---|---|---|

| 所有目的 | 収益目的がほとんど | 自己使用、一部賃貸、完全賃貸と多様 |

| 建物の規模 | 小規模〜大規模まで多様(個人投資対象は小規模が多い) | 大規模・高層なものが多い傾向 |

| 入居テナント | 業種が非常に多様(物販、飲食、サービス、医療など) | オフィス(事務所)用途にほぼ限定 |

| 求められる設備 | 業種に応じた多様な設備(給排水、排煙、ガス等) | オフィス機能に特化した設備(OAフロア、セキュリティ等) |

| 立地特性 | 駅前や繁華街など、業種により多様な立地 | ビジネス中心地(CBD)、主要駅周辺 |

このように、テナントビルとオフィスビルは似ているようで、その実態は大きく異なります。投資を検討する際には、物件がどちらの特性を強く持っているのかを見極め、それに合った事業計画を立てることが成功への第一歩となります。

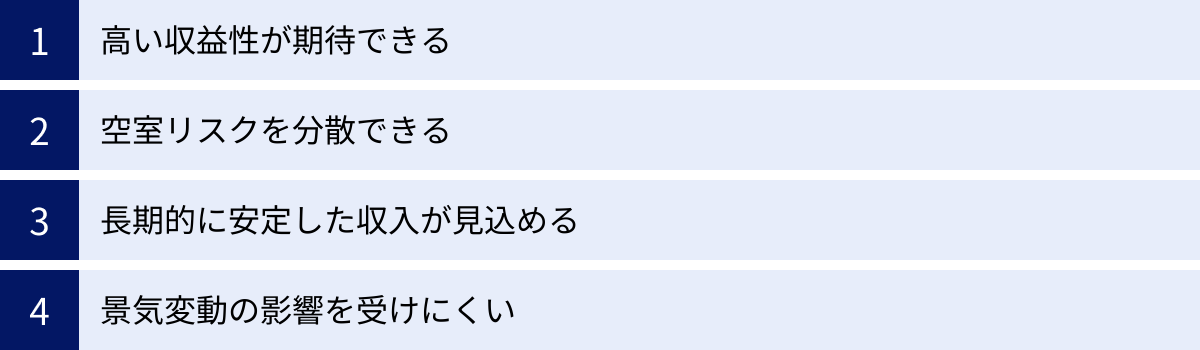

テナントビル投資の4つのメリット

テナントビル投資は、アパートやマンションといった居住用不動産への投資とは一線を画す、独自の魅力とメリットを持っています。専門性が高く、初期投資も大きくなりがちですが、それを上回るリターンが期待できる可能性を秘めています。ここでは、テナントビル投資がもたらす4つの主要なメリットについて、具体的な理由とともに深く掘り下げていきます。

① 高い収益性が期待できる

テナントビル投資の最大の魅力は、居住用不動産と比較して高い収益性(利回り)が期待できる点にあります。この高い収益性は、いくつかの要因によって支えられています。

第一に、坪あたりの賃料単価が高い傾向にあることです。事業を行うテナントは、その場所で生み出す売上や利益から賃料を支払います。特に、人通りの多い一等地や駅前の商業地など、立地に恵まれた物件であれば、高い集客力を見込めるため、テナントは相応の高い賃料を支払ってでもスペースを確保したいと考えます。住居の家賃が「家計」から支払われるのに対し、事業用物件の賃料は「事業経費」として計上され、その支払能力の源泉が事業収益であるため、本質的に単価が高くなりやすいのです。

第二に、契約形態による収益の上乗せが可能な点です。テナントビル、特に店舗物件の賃貸借契約では、固定の賃料に加えて「歩合賃料(売上歩合)」が設定されることがあります。これは、テナントの売上の一部(例:売上の5%など)を賃料として徴収する仕組みです。この契約形態を採用することで、テナントの事業が好調な時期には、オーナーの収益も連動して増加する可能性があります。

第三に、敷金や保証金の額が大きいことです。居住用物件の敷金が家賃の1〜2ヶ月分であるのに対し、事業用物件では賃料の6ヶ月〜12ヶ月分に設定されるのが一般的です。これは、テナントの賃料滞納リスクや、退去時の原状回復費用が居住用よりも高額になることへの備えですが、オーナーにとっては、この預かり金を運転資金として(会計上は負債ですが)一時的に活用できるという側面もあります。

もちろん、高い収益性は高いリスクと表裏一体です。しかし、適切な物件選定と運営管理を行えば、居住用不動産では得られにくいダイナミックなキャッシュフローを生み出すポテンシャルを秘めているのが、テナントビル投資の大きな魅力です。

② 空室リスクを分散できる

不動産投資における最大のリスクは「空室」です。収入の源泉である賃料が入ってこなければ、ローン返済や経費の支払いが自己資金から持ち出しになってしまいます。この点において、特に複数のテナントが入居するマルチテナントビルは、優れたリスク分散効果を発揮します。

例えば、全10区画のマルチテナントビルを所有している場合を考えてみましょう。仮に1区画が退去して空室になったとしても、残りの9区告からは賃料収入が継続して入ってきます。収入が10%減少するのは痛手ですが、収入がゼロになるわけではありません。この間に、固定資産税や管理費などの経費を他のテナントからの賃料で賄いながら、落ち着いて次のテナントを探すことができます。

これに対し、一戸建てや区分マンションへの投資では、空室になった瞬間に賃料収入は完全にゼロとなります。シングルテナントビルも同様のリスクを抱えています。この「収入がゼロになるか、ならないか」の差は、投資の精神的な安定性、そして事業の継続性に非常に大きな影響を与えます。

さらに、マルチテナントビルは入居テナントの業種を多様化させることで、経済変動に対するリスクも分散できます。例えば、ビル内に飲食店、クリニック、学習塾、オフィスが混在しているとします。仮に、景気後退によって企業のオフィス需要が減退したとしても、地域住民の生活に密着したクリニックや学習塾の需要は比較的安定している可能性があります。また、特定の規制緩和や社会的なトレンドによって、ある業種の需要が急増することもあるでしょう。このように、異なる経済サイクルを持つ業種を組み合わせることで、ビル全体の収益の振れ幅を小さくし、安定性を高める「ポートフォリオ効果」が期待できるのです。

③ 長期的に安定した収入が見込める

テナントビル投資は、短期的な売買差益(キャピタルゲイン)を狙うというよりは、長期にわたって安定した賃料収入(インカムゲイン)を得ることを主眼とした投資スタイルです。その安定性を支えるのが、事業用賃貸借契約の特性です。

居住用物件の普通借家契約が一般的に2年契約であるのに対し、事業用物件の賃貸借契約は、3年、5年、あるいは10年といった比較的長い期間で設定されることが多くあります。テナントにとって、店舗やオフィスは事業の基盤そのものです。内装工事に多額の投資をし、顧客や取引先との関係を築き、事業を軌道に乗せるには時間がかかります。そのため、頻繁に移転することは大きな事業リスクとなり、一度拠点を構えたら、できるだけ長くその場所で営業を続けたいと考えるのが自然です。

このテナント側の事情が、オーナーにとっては長期的な安定収入に繋がります。信用力のある優良なテナントに入居してもらえれば、長期間にわたって空室の心配をすることなく、安定したキャッシュフローを見込むことができます。

また、事業用賃貸借契約では、借主を保護する借地借家法の適用が居住用ほど強力ではない側面もあります。契約内容にもよりますが、契約更新時の賃料増額交渉や、契約条件の見直しが、居住用に比べて行いやすい場合があります。経済状況や周辺相場に合わせて柔軟に賃料を改定していくことで、資産価値を維持・向上させながら、長期的な収益を確保していくことが可能です。

④ 景気変動の影響を受けにくい

前述の「空室リスクの分散」とも関連しますが、テナントビルの、特にマルチテナントビルは、特定の景気変動や業界の浮沈に対する耐性が比較的高いというメリットがあります。

居住用不動産の場合、景気が悪化して個人の所得が減少すると、家賃の安い物件への住み替えが進み、賃料相場全体が下落する圧力に晒されます。

一方、テナントビルでは、入居するテナントの業種が多岐にわたります。

- 生活必需型テナント: スーパーマーケット、ドラッグストア、クリニック、調剤薬局などは、景気の良し悪しに関わらず、人々の生活に不可欠なため、需要が安定しています。

- カウンターシクリカル(反景気循環)なテナント: 不景気になると需要が高まる業種もあります。例えば、資格取得のためのスクールや、低価格帯の飲食店などがこれにあたる場合があります。

- 景気連動型テナント: 高級レストランやアパレルブランドなどは景気の影響を受けやすいですが、好景気の際には高い収益をもたらします。

このように、異なる性質を持つテナントをバランス良く組み合わせることで、ビル全体の収益が特定の経済要因に過度に依存するのを防ぐことができます。ある業界が不振でも、別の業界が好調であれば、その影響を相殺し、ビル全体の収益を平準化することが可能です。

もちろん、大規模な経済危機やパンデミックのように、社会全体の活動が停滞するような事態では、多くの業種が同時に打撃を受けるため、このメリットは限定的になります。しかし、通常の景気サイクルの中では、この業種分散による安定化効果は、テナントビル投資の大きな強みと言えるでしょう。

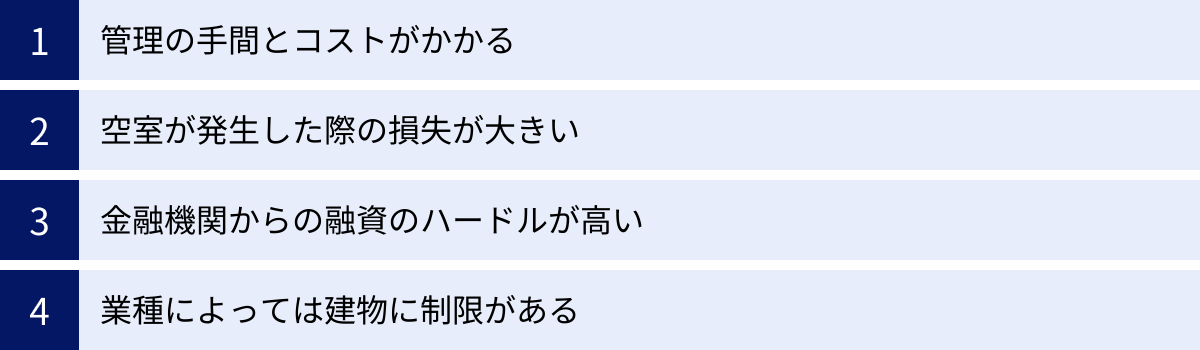

テナントビル投資の4つのデメリット

テナントビル投資は高いリターンが期待できる一方で、居住用不動産投資にはない特有の難しさやリスクを伴います。これらのデメリットを事前に深く理解し、対策を講じておくことが、投資の成否を分ける重要なポイントです。安易な期待だけで飛び込むと、思わぬ損失を被る可能性もあります。ここでは、テナントビル投資に潜む4つの主要なデメリットを具体的に解説します。

① 管理の手間とコストがかかる

テナントビル投資における最大のハードルの一つが、専門的で煩雑な管理業務と、それに伴う高額なコストです。居住用アパートの管理とは比較にならないほどの専門知識と手間が求められます。

まず、建物の維持管理についてです。テナントビルには、エレベーター、業務用空調設備、自動ドア、給排水ポンプ、消防設備(スプリンクラー、火災報知器等)など、専門的なメンテナンスが不可欠な設備が多数設置されています。これらの設備は、法律によって定期的な点検(法定点検)が義務付けられており、専門業者への委託が必須です。点検費用はもちろんのこと、故障時の修理費用や、耐用年数が来た際の交換費用は、数百万円から数千万円単位になることも珍しくありません。

次に、日常的な管理業務です。共用部(エントランス、廊下、トイレなど)の清掃は、ビルの美観とテナント満足度を維持するために欠かせませんが、これも専門の清掃業者に委託するのが一般的です。また、複数のテナントが入居するマルチテナントビルでは、テナント間のトラブル対応もオーナー(または管理会社)の重要な役割です。例えば、「上の階の飲食店の騒音がうるさい」「隣の店舗の臭いが漏れてくる」「ゴミ出しのルールが守られていない」といったクレームへの対応や、利害調整が必要になります。

これらの複雑な管理業務をオーナー自身が行うことは現実的ではなく、多くの場合、プロパティマネジメント(PM)会社に委託することになります。PM会社は、テナント募集(リーシング)、賃料回収、クレーム対応、建物管理、修繕計画の立案まで幅広く代行してくれますが、当然ながらその対価として管理委託手数料(一般的に賃料収入の3%〜5%程度)が発生します。この管理コストは、収支計画を立てる上で必ず織り込まなければならない重要な支出項目です。

② 空室が発生した際の損失が大きい

メリットとして「高い収益性」を挙げましたが、それは裏を返せば、空室が発生した際の損失(逸失利益)も大きいことを意味します。

テナントビルの賃料は、1区画あたり数十万円から数百万円にのぼることが一般的です。そのため、1つの区画が空室になるだけで、月々のキャッシュフローに与えるインパクトは非常に大きくなります。例えば、月額50万円の区画が一つ空くだけで、年間600万円の収入減となります。この損失を他の区画からの賃料でカバーできなければ、ローンの返済や経費の支払いに支障をきたす恐れがあります。

さらに、事業用物件は居住用物件に比べて、一度空室になると次のテナントが決まるまでの期間(ダウンタイム)が長くなる傾向があります。その理由はいくつかあります。

- 専門性の高さ: 飲食店向け、クリニック向けなど、特定の業種に特化した内装や設備になっている場合、同じ業種のテナントしか入居できず、ターゲットが限定されてしまいます。

- 意思決定の複雑さ: テナントが法人の場合、入居の決定には社内での複数部署による検討や稟議など、時間がかかることが一般的です。

- 初期投資の大きさ: テナント側も内装工事などに多額の初期投資が必要なため、物件選びに慎重になります。

空室期間中は、賃料収入がないにもかかわらず、固定資産税、管理費、光熱費、ローン返済といった支出は継続して発生します。この期間が長引けば長引くほど、オーナーの財務状況は圧迫されます。この大きな損失リスクを許容できるだけの十分な自己資金と、空室を早期に埋めるための強力なリーシング戦略が不可欠です。

③ 金融機関からの融資のハードルが高い

テナントビルは物件価格が高額になることが多く、ほとんどの投資家は金融機関からの融資を利用して購入します。しかし、事業用不動産であるテナントビルへの融資は、居住用不動産(アパートローンなど)に比べて審査のハードルが格段に高くなります。

金融機関が融資審査で重視するのは、「貸したお金がきちんと返済されるか」という点です。居住用不動産の場合、景気変動による家賃の下落リスクは比較的小さく、市場での流動性も高いため、担保価値が安定していると見なされやすい傾向があります。

一方、テナントビルは事業用であるため、金融機関はよりシビアな目で物件の収益性を評価します。

- 事業計画の厳格な審査: 満室想定の甘い計画ではなく、現実的な空室率、運営経費、将来の修繕費用などを織り込んだ、精緻な収支シミュレーションの提出が求められます。その事業計画に説得力があるかどうかが厳しく問われます。

- 投資家本人の実績と属性: 不動産投資の実績、特に事業用不動産の運営経験があるかどうかは重要な評価ポイントです。また、勤務先、年収、自己資金の額といった個人の属性も当然ながら審査されます。未経験者や自己資金が少ない場合は、融資が非常に難しくなります。

- 物件の個別性: 立地や築年数、建物の状態、テナント構成など、物件の個別要素が収益性に与える影響が大きいため、担保評価も慎重に行われます。汎用性の低い特殊な物件は、担保価値が低く評価される可能性があります。

結果として、融資を受けられたとしても、融資期間が短く設定されたり、金利が高くなったり、自己資金として物件価格の2〜3割以上を求められたりと、居住用ローンに比べて厳しい条件になることが少なくありません。

④ 業種によっては建物に制限がある

テナントビルの強みは多様な業種を誘致できることですが、それは同時に、特定の業種を誘致するためには、建物側がその業種に対応できる仕様や設備を備えている必要があることを意味します。この「建物の制限」が、テナント誘致の足かせになることがあります。

例えば、人気の高い飲食店を誘致したい場合、建物には以下のような設備や条件が求められます。

- 給排水設備: 厨房で大量の水を使用するため、十分な容量の給水管と排水管が必要です。

- 排気・排煙設備: 調理時に発生する煙や臭いを屋外に排出するための強力なダクトやファンが不可欠です。これが不十分だと、他のテナントや近隣からのクレームの原因になります。

- 防水: 厨房の床には防水処理が必須です。

- ガス・電気容量: 業務用厨房機器を使用するため、家庭用とは比較にならない大容量のガスや電力が必要です。

同様に、クリニック(医療機関)を誘致する場合は、レントゲン室の設置(放射線漏洩防止の壁)、多くの医療機器を動かすための電気容量、バリアフリー対応(スロープや多目的トイレ)、プライバシーに配慮した間取りなどが求められます。

もし所有するビルがこれらの設備を備えていない場合、新たに設置するには多額の工事費用がかかります。費用対効果が見合わなければ、それらの業種のテナントは諦めざるを得ません。結果として、誘致できるテナントがオフィスや物販店などに限定されてしまい、収益機会を逃すことにもなりかねません。物件を購入する際には、将来的にどのようなテナントを誘致したいかを見据え、建物の設備仕様を十分に確認することが極めて重要です。

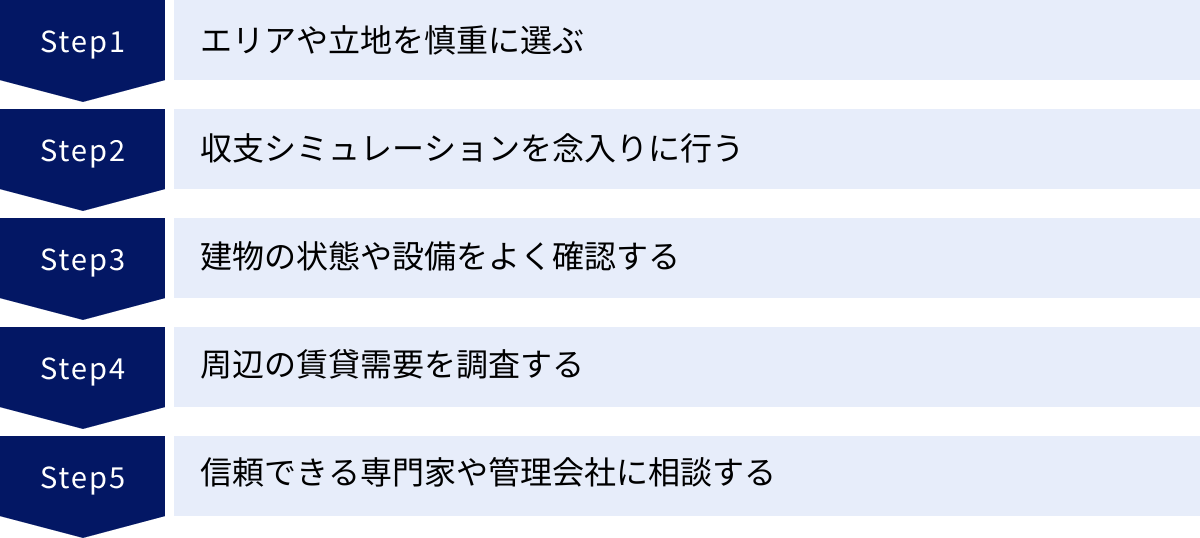

テナントビル投資で失敗しないための5つのポイント

テナントビル投資は、成功すれば大きな果実をもたらしますが、一歩間違えれば深刻な損失を招く可能性もはらんでいます。知識不足や準備不足のまま安易に始めると、失敗するリスクは非常に高くなります。ここでは、テナントビル投資で失敗を避け、成功の確率を高めるために必ず押さえておくべき5つの重要なポイントを、具体的に解説します。

① エリアや立地を慎重に選ぶ

不動産投資の鉄則は「立地に尽きる」とよく言われますが、テナントビル投資においては、その重要性がさらに増します。なぜなら、ターゲットとするテナントの業種によって、求められる「良い立地」の条件が全く異なるからです。

例えば、オフィスをメインのターゲットにするのであれば、主要駅からのアクセスが良く、金融機関や官公庁が集まるビジネス中心地(CBD)が理想的です。従業員の通勤利便性や、取引先への訪問のしやすさが重視されます。

一方で、飲食店や物販店を誘致したいのであれば、駅前や商店街、繁華街など、昼夜を問わず人通り(通行量)が多い場所が絶対条件となります。特に、路面店(1階の店舗)は視認性が命であり、多くの人の目に触れる角地などは非常に価値が高くなります。

また、クリニックや学習塾といった地域密着型のテナントは、必ずしも駅前の一等地である必要はありません。むしろ、周辺に住宅街が広がり、ターゲットとなる住民(ファミリー層や高齢者など)が多く住んでいるエリアが適しています。駐車場の有無も重要な要素になるでしょう。

このように、まずは「どのようなテナントを自分のビルに入居させたいのか」というコンセプトを明確にし、そのコンセプトに合致したエリアと立地を選ぶことが、すべての始まりです。エリア選定にあたっては、以下のようなマクロな視点とミクロな視点の両方から調査することが不可欠です。

- マクロ調査: 人口動態(増加しているか、減少しているか)、年齢構成、昼間人口と夜間人口の差、自治体の都市開発計画など。

- ミクロ調査: 駅からの実際の距離と道のり(徒歩分数、坂道の有無)、周辺の競合ビルの状況(空室率、賃料相場)、周辺の店舗や施設のラインナップ、道路の幅員や交通量など。

これらの情報を足で稼ぎ、自分の目で確かめる地道な努力が、失敗しないための第一歩となります。

② 収支シミュレーションを念入りに行う

不動産会社の提示する「想定利回り(満室想定利回り)」だけを鵜呑みにして投資を決定するのは、非常に危険です。成功する投資家は、現実的かつ保守的なシナリオに基づいた、精緻な収支シミュレーションを必ず行っています。

シミュレーションに含めるべき項目は以下の通りです。

【収入の部】

- 満室時賃料: 全ての区画が埋まった場合の年間賃料収入。

- 想定空室率: エリアの平均空室率や物件の状況を考慮し、現実的な空室率(例:5%〜15%)を設定します。満室時賃料からこの空室による損失分を差し引きます。

- その他収入: 自動販売機の設置料、屋上看板の使用料など。

【支出の部】

- 運営費(OPEX):

- 管理委託料(PMフィー):賃料収入の3〜5%

- 共用部の水道光熱費

- 清掃費

- 法定点検費(エレベーター、消防設備など)

- 小規模な修繕費

- 公租公課: 固定資産税・都市計画税

- 損害保険料: 火災保険、地震保険、施設賠償責任保険など

- ローン返済: 元金と利息

- 大規模修繕積立金: 将来の修繕に備えて、計画的に積み立てる費用。外壁塗装、屋上防水、空調やエレベーターの更新など、10〜15年周期で発生する多額の支出に備えます。

これらの収入と支出を差し引いて、年間の手残りキャッシュフローを算出します。さらに、「楽観シナリオ(空室率が低く、賃料が順調)」「標準シナリオ(平均的な状況)」「悲観シナリオ(空室率が高く、突発的な修繕が発生)」といった複数のパターンでシミュレーションを行い、最悪の状況でも事業が破綻しないかを確認することが極めて重要です。このプロセスを面倒がらずに行うことが、リスク管理の根幹となります。

③ 建物の状態や設備をよく確認する

中古のテナントビルを購入する場合、見た目の綺麗さや利回りだけでなく、目に見えない部分の状態を徹底的に確認する「デューデリジェンス(物件調査)」が不可欠です。購入後に想定外の欠陥や多額の修繕費用が発生すると、事業計画全体が根底から覆ってしまいます。

確認すべき主なポイントは以下の通りです。

- 遵法性: 建築基準法や消防法などの現行法規に適合しているか。特に、既存不適格(建築当時は合法だったが、その後の法改正で現行基準に適合しなくなった状態)ではないかを確認します。違反建築物の場合、是正命令を受けたり、融資が下りなかったりする可能性があります。

- 構造・耐震性: 1981年6月以降の「新耐震基準」で建てられているかは最低限の確認事項です。それ以前の「旧耐震基準」の建物の場合は、耐震診断や耐震補強工事の要否を確認する必要があります。

- 主要設備の更新履歴と状態: エレベーター、空調設備、給排水ポンプ、受変電設備(キュービクル)などの主要な設備について、いつ設置・交換されたのか、過去の修繕履歴はどうか、といった記録(メンテナンスレポートなど)を必ず確認します。耐用年数が近い設備が多いと、購入後すぐに多額の交換費用が発生するリスクがあります。

- アスベスト(石綿)の使用有無: 1975年以前の建物では、吹付けアスベストが使用されている可能性があります。アスベストの調査報告書の有無を確認し、使用されている場合は除去費用の見積もりも必要になります。

これらの専門的な調査は、個人で行うには限界があります。一級建築士などの専門家に依頼し、詳細な建物状況調査(エンジニアリングレポート)を実施することを強く推奨します。調査費用はかかりますが、将来の数千万円単位の損失を防ぐための「保険」と考えれば、決して高い投資ではありません。

④ 周辺の賃貸需要を調査する

購入を検討している物件が、本当にそのエリアで競争力があるのか、そして将来にわたってテナントを確保し続けられるのかを判断するためには、徹底的な周辺の賃貸需要調査が欠かせません。不動産会社から提供される情報だけでなく、自らの足で現地を歩き、生の情報を集めることが重要です。

具体的には、以下のような調査を行います。

- 競合ビルの調査: 周辺にある同規模・同クラスのテナントビルをリストアップし、実際に外から見て回ります。

- テナントの入居状況はどうか?(看板や窓の明かりで判断)

- 「テナント募集」の看板が出ているか?

- どのような業種のテナントが入居しているか?

- ビルの管理状態(清掃状況、外壁の汚れなど)はどうか?

- 賃料相場のヒアリング: 地元の事業用不動産を専門に扱う複数の不動産会社を訪問し、一般の客として「このエリアで〇〇坪くらいの店舗(または事務所)を探している」と伝え、物件を紹介してもらいます。これにより、インターネットには掲載されていない非公開物件の情報や、リアルな賃料相場、現在どのような業種の引き合いが強いかといった貴重な情報を得ることができます。

- 街の観察: 平日と休日、昼と夜など、異なる時間帯に何度も現地を訪れ、人の流れや街の雰囲気がどう変化するかを肌で感じます。これにより、データだけでは分からない「街の活気」や「テナント需要の質」が見えてきます。

こうした地道な市場調査によって、「このエリアでは飲食店の需要は強いが、オフィス需要は弱いな」「小規模な物販店向けの区画が不足しているな」といった、具体的な需要の姿を掴むことができます。

⑤ 信頼できる専門家や管理会社に相談する

テナントビル投資は、その専門性の高さから、一人ですべてを完結させることは困難です。各分野の信頼できる専門家と良好なパートナーシップを築くことが、成功への近道となります。

- 事業用不動産に強い不動産会社: 物件探しから購入交渉、資金調達のアドバイスまで、投資の入り口で最も重要なパートナーです。居住用メインの会社ではなく、テナントビルの売買仲介実績が豊富な会社を選びましょう。

- プロパティマネジメント(PM)会社: 購入後の運営管理を任せるパートナーです。リーシング力(テナント付けの力)、管理コストの適正さ、トラブル対応能力など、複数の会社を比較検討し、最も信頼できる会社を選びます。物件購入前に、どのPM会社に管理を任せるか、目星をつけておくのが理想です。

- 税理士: 不動産所得の確定申告はもちろん、法人設立による節税スキームの検討、減価償却の計算、売却時の税金対策など、税務面でのサポートは不可欠です。不動産、特に事業用不動産に詳しい税理士に相談しましょう。

- 弁護士・司法書士: 賃貸借契約書のリーガルチェックや、悪質なテナントとのトラブル対応、不動産登記など、法務・登記面で頼りになります。

これらの専門家は、単に業務を依頼する相手ではなく、あなたの投資事業を成功に導くための「チーム」です。日頃から良好な関係を築き、いつでも気軽に相談できる体制を整えておくことが、長期にわたるテナントビル経営の強力な支えとなります。

テナントビルに関するよくある質問

テナントビル投資を検討するにあたり、多くの方が抱くであろう疑問や不安があります。ここでは、特に頻繁に寄せられる質問について、具体的なデータや情報を交えながら分かりやすく回答します。

テナントビルの平均的な利回りはどのくらい?

テナントビルの「平均利回り」を一口で語ることは非常に難しいのが実情です。なぜなら、利回りは物件の所在地(都心か地方か)、立地(駅前か郊外か)、築年数、建物のグレード、テナント構成など、非常に多くの要因によって大きく変動するからです。

ただし、投資家がどの程度の利回りを期待して投資判断を行っているか、という「期待利回り」のデータは、不動産鑑定や投資の際の重要な指標として公表されています。例えば、一般財団法人日本不動産研究所が半期ごとに公表している「不動産投資家調査」は、業界で広く参照されている信頼性の高いデータソースです。

この調査における「期待利回り」とは、投資家が投資価値を評価する際に用いる、1年間の純収益(NOI: Net Operating Income)を物件価格で割った利回りのことです。NOIは、賃料収入から管理費や固定資産税などの運営経費を差し引いた、実質的な収益を表します。

最新の調査結果(第49回、2023年10月現在)を見ると、東京のビジネス中心地におけるオフィスビルと商業施設の期待利回りは以下のようになっています。

| エリア・用途 | 期待利回り(NOIベース) |

|---|---|

| 【オフィスビル】 | |

| 丸の内・大手町 | 3.0% |

| 銀座・有楽町 | 3.3% |

| 新宿 | 3.4% |

| 渋谷 | 3.3% |

| 【商業施設(店舗)】 | |

| 銀座(中央通り沿い) | 3.1% |

| 表参道 | 3.2% |

| 新宿(店舗) | 3.6% |

| 渋谷(店舗) | 3.5% |

(参照:一般財団法人日本不動産研究所「第49回 不動産投資家調査(2023年10月現在)」)

また、主要地方都市のオフィスビルの期待利回りは以下の通りです。

- 大阪: 4.0%

- 名古屋: 4.3%

- 福岡: 4.3%

- 札幌: 4.6%

- 仙台: 4.7%

(参照:一般財団法人日本不動産研究所「第49回 不動産投資家調査(2023年10月現在)」)

これらのデータから、以下の傾向が読み取れます。

- 都心の一等地ほど利回りは低い: 東京の超一等地では3%台前半と、安全性・資産性が高い分、利回りは低くなる傾向があります。

- 地方都市の方が利回りは高い: 地方都市では4%台と、都心に比べて利回りが高くなります。これは、物件価格が相対的に安い一方で、空室リスクや流動性リスクが都心より高いことを反映しています。

重要なのは、これらの数値はあくまでAクラスの優良物件を対象とした機関投資家の期待利回りであり、個人投資家が市場で購入する中古のテナントビル(雑居ビルなど)の利回りは、これとは異なるということです。一般的に、築年数が古く、規模が小さい物件ほどリスクが高まるため、利回りは高くなる傾向にあります。例えば、地方都市の中古テナントビルであれば、表面利回り(年間賃料収入 ÷ 物件価格)で8%〜10%を超える物件も存在しますが、その分、修繕リスクや空室リスクも高くなります。

したがって、「平均」を追い求めるのではなく、個別の物件のリスクとリターンを精査し、自身の投資戦略に合った利回りの物件を見極めることが肝心です。

テナントビルの物件はどうやって探せばいい?

テナントビルのような事業用不動産は、居住用物件のように一般的なポータルサイトに全ての情報が掲載されているわけではありません。より専門的で、時には非公開の情報を得るための探し方が必要になります。主な探し方は以下の通りです。

- 事業用不動産専門の不動産会社に相談する

最も王道で効果的な方法です。テナントビルや商業ビル、オフィスビルの売買仲介を専門に扱っている不動産会社に直接アプローチします。これらの会社は、Webサイトに掲載していない「非公開物件(水面下物件)」の情報を多数抱えています。自分の投資方針、予算、希望エリアなどを具体的に伝え、良好な関係を築くことで、条件に合った優良物件を紹介してもらえる可能性が高まります。複数の会社に声をかけ、各社の提案力や情報網を比較検討すると良いでしょう。 - 不動産投資専門のポータルサイトやプラットフォームを利用する

近年、事業用不動産の情報も掲載する投資専門のポータルサイトが増えています。「健美家」「楽待」といった大手の不動産投資サイトでも事業用物件のカテゴリーがありますし、「CBRE」や「JLL」といった外資系の不動産サービス会社が運営するサイトでは、より大規模な事業用不動産の情報を見つけることができます。まずはこれらのサイトで市場の相場観を養い、気になる物件があれば問い合わせてみるのが第一歩です。 - 金融機関からの紹介

不動産投資ローンに関して相談している銀行や信用金庫が、取引先から売却の相談を受けている物件情報を紹介してくれることがあります。特に、地元の信用金庫や地方銀行は、地域の不動産情報に精通している場合が多いです。融資と物件探しを同時に進められるメリットがあります。 - 信託銀行の不動産部門

信託銀行は、富裕層や法人の資産管理の一環として、不動産の売買仲介を手掛けています。質の高い物件情報が集まりやすい一方で、取引のハードルは高めですが、大規模な投資を検討している場合には有力なチャネルとなります。 - 自分で探す(物件の掘り起こし)

非常に手間がかかりますが、上級者向けの方法として、自分で気になるエリアを歩き、良さそうなビルを見つけたら、法務局で登記簿謄本を取得して所有者を調べ、直接手紙などでアプローチするという方法もあります。成功率は低いですが、思わぬ掘り出し物に出会える可能性もゼロではありません。

いずれの方法を取るにせよ、重要なのは「待ち」の姿勢ではなく、積極的に情報を収集し、人脈を構築していくことです。信頼できるパートナー(不動産会社や金融機関の担当者)を見つけることが、良い物件に出会うための最も確実な道と言えるでしょう。

まとめ

本記事では、「テナントビル」という投資対象について、その基本的な定義からオフィスビルとの違い、投資におけるメリット・デメリット、そして成功のための具体的なポイントまで、多角的に掘り下げてきました。

改めて、この記事の要点を振り返ります。

- テナントビルとは: オフィス、店舗、クリニックなど、多様な業種の事業者(テナント)に事業用のスペースを貸し出して収益を得るための不動産です。1社に貸す「シングルテナント」と複数社に貸す「マルチテナント」の2種類があります。

- オフィスビルとの違い: テナントビルがほぼ収益目的で所有されるのに対し、オフィスビルには自己使用目的も含まれます。また、テナントビルは入居業種が非常に多様である一方、オフィスビルは事務所用途に特化している点が大きな違いです。

- 投資のメリット: 主に「高い収益性」「空室リスクの分散効果(マルチテナント)」「長期安定収入」「景気変動への耐性」が挙げられます。事業用ならではのダイナミックなリターンが期待できます。

- 投資のデメリット: 「管理の手間とコスト」「空室時の大きな損失」「融資のハードルの高さ」「建物の設備的制約」など、居住用不動産にはない専門的で大きなリスクを伴います。

- 成功の鍵: 失敗を避けるためには、「①エリア・立地の慎重な選定」「②念入りな収支シミュレーション」「③建物状態・設備のデューデリジェンス」「④周辺の賃貸需要調査」「⑤信頼できる専門家との連携」という5つのポイントを徹底することが不可欠です。

テナントビル投資は、アパートやマンション経営とは異なる知識とスキルセットが求められる、挑戦的でありながらも奥深い投資分野です。高い収益性という魅力的な側面と、専門性の高さや各種リスクという厳しい側面の両方を正しく理解し、周到な準備と戦略を持って臨むことが、成功への唯一の道と言えるでしょう。

この記事が、あなたの不動産投資における新たな視点となり、テナントビルという選択肢を深く検討する一助となれば幸いです。まずは情報収集から始め、信頼できる専門家を見つけ、ご自身の投資戦略をじっくりと練り上げてみてください。