会社の未来を次世代に託す「事業承継」。多くの中小企業経営者にとって、これは避けては通れない重要な経営課題です。特に、後継者への自社株式の引き継ぎには、高額な贈与税や相続税が課される可能性があり、円滑な承継を阻む大きな壁となってきました。この問題を解決し、中小企業の持続的な成長を支援するために創設されたのが「事業承継税制」です。

この制度は、一定の要件を満たすことで、事業承継に伴う贈与税・相続税の納税を猶予し、最終的には免除される可能性のある画期的な仕組みです。後継者の税負担を大幅に軽減できるため、多くの中小企業にとって非常に魅力的な選択肢となり得ます。

しかし、その一方で、適用要件が複雑であったり、認定が取り消されるリスクがあったりと、活用にあたっては多くの注意点が存在します。制度のメリットを最大限に活かし、デメリットを回避するためには、その仕組みを正確に理解することが不可欠です。

本記事では、事業承継税制の基本的な仕組みから、メリット・デメリット、具体的な適用要件、手続きの流れ、そして活用を検討する際のポイントまで、専門的な内容を初心者にも分かりやすく、網羅的に解説します。これから事業承継を考える経営者の方、後継者の方はもちろん、事業承継に関わるすべての方にとって、必見の内容です。

目次

事業承継税制とは

事業承継税制は、中小企業の経営者が後継者へ自社の非上場株式等を贈与または相続によって引き継ぐ際に、一定の要件のもとで、その株式等にかかる贈与税や相続税の納税が猶予され、最終的に免除される制度です。正式名称を「非上場株式等についての贈与税・相続税の納税猶予・免除制度」といいます。

この制度が創設された背景には、多くの中小企業が抱える事業承継問題があります。特に、業績が好調な企業ほど自社株式の評価額は高くなり、承継時に課される税金も高額になります。後継者がその納税資金を準備できず、結果として事業の継続を断念したり、会社の経営体力を削って納税資金を捻出したりするケースが後を絶ちませんでした。このような状況は、日本経済の基盤を支える中小企業の活力を損なう大きな要因とされていました。

そこで、円滑な世代交代を税制面から後押しし、中小企業の存続と発展を支援する目的で、この事業承受け税制が導入されました。後継者の税負担を実質的にゼロにできる可能性があるため、事業承継を検討する上で極めて重要な制度といえます。

贈与税・相続税の納税を猶予・免除する制度

事業承継税制の核心は、「納税猶予」と「納税免除」という二つのステップにあります。

まず「納税猶予」とは、その名の通り、本来納めるべき贈与税や相続税の支払いを、一定の期間、先延ばしにできる仕組みです。制度の適用を受けた時点では、まだ税金の支払いが免除されたわけではありません。後継者は、都道府県知事の認定を受けた上で税務署に申告し、猶予される税額に見合う担保(原則として猶予対象の株式)を提供することで、納税が猶予されます。

次に「納税免除」です。猶予期間中に特定の事由が発生することなく、後継者が事業を継続し、さらに次の世代へ事業承継税制を使って株式を引き継いだ場合や、後継者が死亡した場合など、一定の要件を満たした時点で、猶予されていた税金の納付が完全に免除されます。

具体例で考えてみましょう。仮に、評価額3億円の自社株式を後継者である子に生前贈与したとします。通常の贈与では、暦年課税や相続時精算課税制度を利用しても、数千万円から1億円を超えるような莫大な贈与税が発生する可能性があります。後継者が個人でこの資金を用意するのは極めて困難です。

しかし、事業承継税制を活用すれば、この贈与税の全額(特例措置の場合)の納税が猶予されます。つまり、贈与時点での資金負担はゼロになります。そして、後継者がその後も代表者として経営を続け、最終的に後継者が亡くなった場合(相続が発生した場合)、猶予されていた贈与税は全額免除され、納税の必要がなくなります。これが、この制度が「実質的に税負担がゼロになる」といわれる理由です。

ただし、注意しなければならないのは、納税猶予が取り消されるリスクです。後述するように、猶予期間中に後継者が代表者を辞めたり、対象株式を売却したりするなど、特定の事由(取消事由)に該当した場合、猶予されていた税額の全額または一部と、それに対する利子税を合わせて一括で納付しなければなりません。したがって、この制度は、単なる節税策ではなく、事業を長期的に継続していくという強い意志と覚悟が求められる制度であると理解することが重要です。

一般措置と特例措置の2種類がある

事業承継税制には、「一般措置」と「特例措置」という2種類の制度が存在します。もともと存在していたのが一般措置ですが、より使いやすく、効果の高い制度として、2018年度の税制改正で期間限定の「特例措置」が創設されました。現在、事業承継税制の活用を検討する場合、ほとんどのケースで特例措置が選択されます。

両者の主な違いを以下の表にまとめます。

| 比較項目 | 一般措置 | 特例措置(★現在の主流) |

|---|---|---|

| 対象株式 | 総株式数の最大3分の2まで | 全株式(100%) |

| 納税猶予割合 | 贈与税・相続税の80% | 贈与税・相続税の100% |

| 後継者の人数 | 1名のみ | 最大3名まで |

| 雇用確保要件 | 承継後5年間、雇用の平均8割維持(達成できない場合は打ち切り) | 承継後5年間、雇用の平均8割維持(達成できなくても、理由を説明すれば猶予継続可能) |

| 対象者の範囲 | 親族内の後継者に限定されない | 親族外の従業員等も対象に含めやすい |

| 適用期限 | 恒久措置 | 特例承継計画の提出が2026年3月31日まで(贈与・相続は2027年12月31日まで) |

参照:中小企業庁公式サイト

一般措置

一般措置は、2009年度に創設された当初からの制度です。主な特徴は以下の通りです。

- 対象株式数: 納税猶予の対象となるのは、発行済議決権株式総数の最大3分の2までです。これを超える部分の株式については、通常通り課税されます。

- 猶予割合: 対象となる株式にかかる贈与税・相続税のうち、80%が納税猶予の対象となります。残りの20%は納税が必要です。

- 後継者の人数: 後継者は1名に限られます。兄弟などで共同経営する場合などには対応できません。

- 雇用確保要件: 承継後5年間、承継時の従業員数の平均8割を維持することが必須条件です。この要件を達成できないと、原則として納税猶予が打ち切られます。

このように、一般措置は対象範囲や猶予割合に制限があり、特に雇用確保要件が厳しいという課題がありました。

特例措置

これらの課題を解消し、制度の利用を促進するために創設されたのが特例措置です。一般措置に比べて大幅に要件が緩和されており、非常に利用しやすくなっています。

- 対象株式数: 納税猶予の対象は、発行済議決権株式総数のすべて(100%)です。

- 猶予割合: 対象となる株式にかかる贈与税・相続税の全額(100%)が納税猶予の対象となります。これにより、承継時の税負担が完全にゼロになります。

- 後継者の人数: 後継者は、先代経営者1人から最大3人まで認められます。これにより、複数の後継者(兄弟姉妹や共同経営者など)への承継にも柔軟に対応できます。

- 雇用確保要件: 一般措置と同様に8割の雇用維持が目標とされていますが、もし達成できなかった場合でも、その理由を記載した書類(認定経営革新等支援機関の意見が記載されたもの)を都道府県に提出すれば、猶予が継続されます。業績不振や経営合理化など、やむを得ない理由での人員削減にも対応しやすくなりました。

- 対象者の拡大: 相続時精算課税制度の適用要件が緩和されたり、複数の株主から株式を贈与される場合にも対応しやすくなったりと、より多様な承継シーンで活用できるよう設計されています。

ただし、この非常に有利な特例措置は期間限定の制度である点に最大の注意が必要です。この制度の適用を受けるためには、2026年(令和8年)3月31日までに「特例承継計画」を策定し、都道府県に提出・確認を受ける必要があります。この期限を過ぎてしまうと、特例措置は利用できなくなり、一般措置しか選択肢がなくなります。

事業承継には数年単位での準備が必要となるため、特例措置の活用を少しでも検討している経営者は、残された時間を意識し、早急に準備を開始することが極めて重要です。

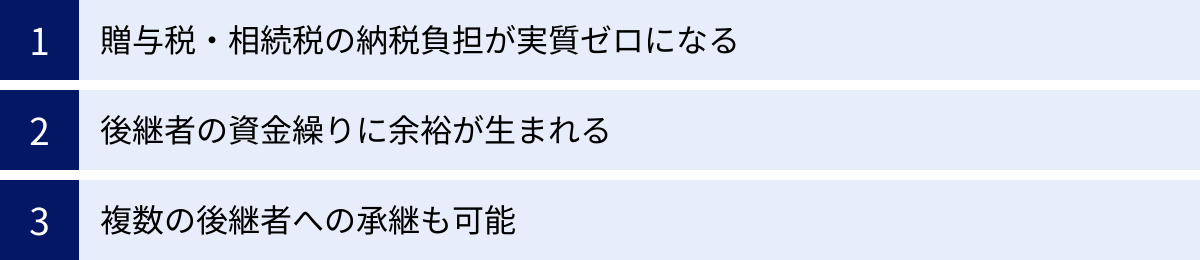

事業承継税制の3つのメリット

事業承継税制、特に要件が緩和された特例措置を活用することには、中小企業にとって計り知れないメリットがあります。ここでは、その中でも特に重要な3つのメリットを詳しく解説します。

① 贈与税・相続税の納税負担が実質ゼロになる

事業承継税制を活用する最大のメリットは、何といっても後継者の納税負担を実質的にゼロにできる点です。

前述の通り、業績が好調で内部留保が厚い優良企業ほど、自社株式の評価額は高騰します。数億円、場合によっては数十億円に達することも珍しくありません。もしこの制度がなければ、後継者は株式の承継に伴い、その評価額に応じた巨額の贈与税または相続税を納付しなければなりません。

例えば、相続によって評価額5億円の株式を後継者1名が引き継いだと仮定します。他の財産がないと単純化しても、相続税は約2億円にも上ります(法定相続分などにより変動)。この2億円という現金を、後継者が個人資産から捻出することは、ほとんどの場合で不可能です。金融機関からの借入で対応しようにも、個人での高額な借入は簡単ではありません。結果として、会社の資金を役員退職金や役員貸付といった形で引き出すことになり、会社の財務基盤を著しく悪化させる原因となります。最悪の場合、納税資金を確保するために、会社そのものや事業の一部を売却せざるを得ない状況に追い込まれることもあります。

しかし、事業承継税制の特例措置を活用すれば、この5億円の株式に対する相続税(約2億円)の全額(100%)の納税が猶予されます。つまり、相続の時点で後継者が税務署に支払う現金は1円もありません。これにより、後継者は納税資金の心配をすることなく、安心して経営のバトンを受け取ることができます。

そして、納税は単に「猶予」されるだけでなく、最終的に「免除」される道筋が用意されています。後継者が代表者として会社経営を継続し、後継者の死亡によって次の相続が発生した場合や、その後継者がさらに次世代の後継者に事業承継税制を適用して株式を贈与した場合には、猶予されていた税額は全額免除されます。

このように、「承継時の資金負担ゼロ」と「将来的な納税免除の可能性」という二つの側面から、事業承継における最大の障壁である税金問題を根本的に解決できることが、この制度の比類なきメリットといえるでしょう。

② 後継者の資金繰りに余裕が生まれる

第一のメリットと密接に関連しますが、納税負担がなくなることは、後継者の個人的な資金繰りだけでなく、承継後の会社の資金繰りにも大きな余裕をもたらします。

もし事業承継税制を利用しなければ、後継者は納税資金を確保するために、以下のような手段を取ることが一般的です。

- 個人資産の取り崩し: 後継者個人の預貯金や有価証券などを売却して充てる。

- 金融機関からの借入: 個人として多額の借金をする。

- 会社からの資金捻出: 会社から役員報酬や役員退職金を高額に受け取る、あるいは会社から借り入れる(役員貸付金)。

これらの方法は、いずれも後継者個人や会社にとって大きな負担となります。特に、会社から資金を引き出す方法は、会社のキャッシュフローを悪化させ、財務体質を脆弱にします。本来であれば事業の成長のために使うべきだった資金が、税金の支払いのために社外へ流出してしまうのです。

事業承継は、単に株式を移すだけでなく、経営の変革期でもあります。後継者は、先代から受け継いだ事業を維持するだけでなく、時代の変化に対応し、新たな成長軌道に乗せていくという重責を担っています。そのためには、新規事業への投資、DX(デジタルトランスフォーメーション)の推進、老朽化した設備の更新、優秀な人材の採用・育成など、積極的な先行投資が不可欠です。

事業承継税制を活用すれば、納税のために使われるはずだった数千万円、数億円という資金を、すべてこれらの未来への投資に振り向けることができます。

【架空の具体例】

ある製造業の会社で、後継者が事業承継税制を利用したケースを考えてみましょう。本来であれば5,000万円の納税が必要でしたが、これが全額猶予されました。後継者は、この浮いた5,000万円を原資として、以下のような経営改革を実行しました。

- 2,000万円: 最新の生産設備を導入し、生産効率を30%向上させ、コスト削減を実現。

- 1,500万円: 新たな販売管理システムと顧客管理システムを導入し、営業活動を効率化。

- 1,500万円: 若手技術者の採用と、既存社員向けのリスキリング研修を実施し、技術力の承継と向上を図る。

もし事業承継税制がなければ、この5,000万円は納税に消え、これらの成長投資は実行できなかったかもしれません。このように、事業承継税制は、単なる税金の繰り延べに留まらず、承継後の企業の競争力強化と持続的成長を直接的に後押しする、強力な経営支援策としての側面を持っているのです。

③ 複数の後継者への承継も可能

現代の経営環境は複雑化しており、一人のカリスマ的な経営者がすべてを率いる時代から、多様な専門性を持つチームで経営にあたる時代へと変化しています。このような流れの中で、兄弟姉妹で事業を分担したり、親族と親族外の役員が共同で代表を務めたりするケースも増えています。

従来の一般措置では、事業承継税制の対象となる後継者は1名に限定されていたため、こうした共同経営体制への承継には対応できませんでした。後継者のうち1人しか制度を使えず、他の後継者は通常通り高額な税金を支払う必要があったのです。

しかし、特例措置では、先代経営者1人から最大3人までの後継者に対して、同時に制度を適用することが可能になりました。これにより、より柔軟で現代的な事業承継の形が実現できます。

例えば、以下のようなケースでメリットを発揮します。

- 兄弟姉妹での共同承継: 長男が社長、次男が専務として、それぞれの得意分野を活かして会社を経営していく場合。2人とも後継者として制度の適用を受ければ、それぞれが引き継ぐ株式に対する贈与税・相続税の納税が猶予されます。

- 親族と従業員の共同承継: 先代経営者の子と、長年会社を支えてきた生え抜きの役員(親族外)を共同代表とし、両輪で経営を行う場合。親族外の役員は一般的に資力が乏しいことが多いですが、この制度を使えば納税の心配なく経営に参画できます。

- 事業部門ごとの承継: 複数の事業部門を持つ会社で、それぞれの部門を異なる後継者に任せる場合。最大3人までであれば、各後継者がそれぞれの責任範囲に応じた株式を引き継ぎ、制度の適用を受けることが可能です。

この要件緩和は、後継者候補の選択肢を広げ、会社の状況に最も適した経営体制を構築することを可能にします。一人の後継者にすべての負担と責任を集中させるのではなく、チームで支え合う体制を税制面からサポートすることで、承継後の経営の安定化にも繋がります。

ただし、複数の後継者が制度の適用を受けるためには、後継者全員がそれぞれ役員就任期間や代表権の保有といった要件を満たす必要があります。誰か一人でも要件を満たせないと、その人は制度の対象外となるため、計画段階で綿密な調整が不可欠です。

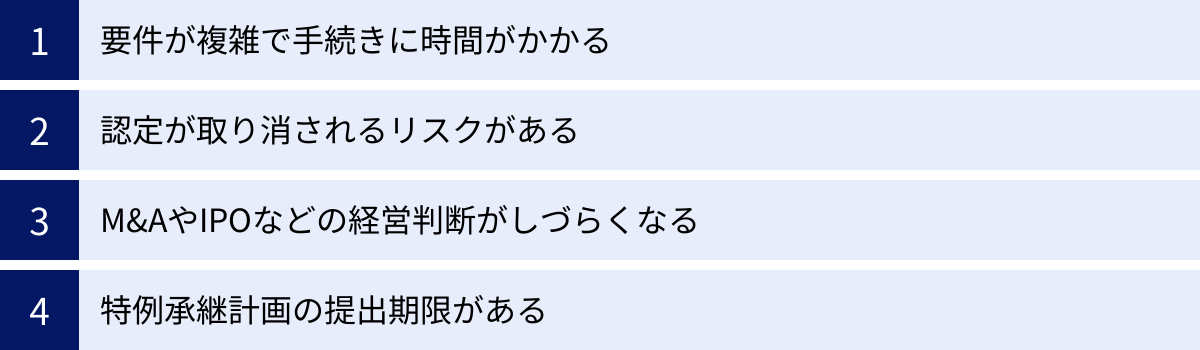

事業承継税制の4つのデメリット・注意点

事業承継税制は非常に強力な制度ですが、メリットばかりではありません。むしろ、安易に利用すると将来的に大きなリスクを抱え込む可能性もあります。ここでは、制度活用を検討する上で必ず理解しておくべき4つのデメリット・注意点を解説します。

① 要件が複雑で手続きに時間がかかる

事業承継税制の最大のハードルの一つが、その適用のための要件と手続きが非常に複雑で、多大な時間と労力を要することです。制度を正しく理解し、すべての手続きを滞りなく進めるためには、専門家の支援がほぼ不可欠といえます。

まず、適用を受けるためには、会社、先代経営者、後継者のそれぞれが、多岐にわたる要件(詳細は後述)をすべてクリアしなければなりません。例えば、後継者の役員経験年数や、株式の保有割合など、一つでも要件を満たせないと制度は利用できません。

さらに、手続きのプロセスも長期間にわたります。

- 特例承継計画の策定・提出: 制度を利用する意思表示として、認定経営革新等支援機関(税理士、金融機関など)の指導のもと、「特例承継計画」を作成し、都道府県に提出します。この計画には、承継後の事業計画なども盛り込む必要があり、策定には相応の時間がかかります。

- 贈与・相続の実行: 計画に沿って、実際に株式を後継者に移転します。

- 都道府県への認定申請: 株式移転後、定められた期間内に、要件を満たしていることの証明書類を添えて都道府県に認定を申請します。

- 税務署への申告: 都道府県からの認定書を受け取った後、税務署へ贈与税・相続税の申告書を提出し、納税猶予の適用を受けます。この際、担保の提供も必要です。

- 承継後の継続的な報告: 制度の適用が開始された後も、それで終わりではありません。承継後5年間は毎年1回、都道府県と税務署に「年次報告書」を提出し、事業の継続状況や雇用状況などを報告する義務があります。5年経過後も、納税が免除されるまでは3年に1回、税務署へ「継続届出書」を提出し続けなければなりません。

これらの手続きには、膨大な書類作成が伴い、各行政機関とのやり取りも発生します。特に、承継後の年次報告を怠ると、それだけで納税猶予が打ち切られるリスクがあるため、継続的な管理が必須となります。

こうした煩雑さから、経営者や後継者が本業の傍らで全ての手続きを自力で行うことは現実的ではありません。事業承継に詳しい税理士などの専門家と早い段階から連携し、計画的に準備を進めることが成功の鍵となります。専門家への依頼には当然コストも発生するため、その点も予算に組み込んでおく必要があります。

② 認定が取り消されるリスクがある

これが事業承継税制における最大のリスクであり、最も注意すべき点です。この制度は、税金が即座に免除されるわけではなく、あくまで「猶予」されている状態です。そして、一定の事由に該当した場合には、この猶予が取り消され、猶予されていた税額全額と、それに加えて「利子税」を、原則として一括で納付しなければなりません。

利子税は、本来の納期限から猶予が打ち切られた日までの期間に応じて課される延滞税のようなもので、年率数パーセント(利率は変動)にもなります。猶予期間が長ければ長いほど、利子税の額も膨らみます。突然、数億円の元本と数千万円の利子税の支払いを迫られる事態は、会社経営に壊滅的な打撃を与えかねません。

納税猶予が取り消される主なケースには、以下のようなものがあります。(詳細は後の章で解説します)

- 後継者が代表者を退任する。

- 猶予対象の株式を譲渡・贈与する。

- 会社が資産管理会社に該当する。

- 承継後5年間の雇用を維持できない(特例措置では要件緩和あり)。

- 年次報告書や継続届出書を提出しない。

- 会社が解散する。

これらのリスクがあるため、事業承継税制を適用した後は、後継者の経営判断が一定の制約を受けることになります。例えば、業績不振の際に、後継者が経営責任を取って代表者を退任するという選択肢が取りにくくなります。また、将来的に会社を売却(M&A)したり、株式公開(IPO)を目指したりといった経営戦略も、この制度を利用している間は事実上、封じられることになります。

したがって、この制度を利用するかどうかの判断は、単に目先の税負担が軽減されるというメリットだけでなく、将来にわたって経営の自由度が制約されるというデメリットや、猶予が取り消されるリスクを十分に理解し、それを受容できるかを慎重に検討する必要があります。

③ M&AやIPOなどの経営判断がしづらくなる

前項の取り消しリスクと関連して、事業承継税制の適用は、承継後の企業の成長戦略、特にM&A(合併・買収)やIPO(株式公開)といった選択肢を著しく制限します。

近年、中小企業においても、事業拡大や新たな技術獲得、後継者問題の解決などを目的としたM&Aが活発になっています。自社を売却することも、創業者利益の確定や従業員の雇用の安定、事業の存続・発展のための有力な選択肢です。しかし、事業承継税制の適用を受けている会社が、猶予期間中に他社に買収される(=後継者が対象株式を譲渡する)と、その時点で納税猶予は打ち切りとなります。買収の対価として得た資金の多くを、過去に猶予されていた税金と利子税の支払いに充てなければならなくなり、M&Aのメリットが大きく損なわれます。

同様に、IPO(株式公開)も非常に困難になります。事業承継税制は「非上場株式」を対象とした制度であるため、会社が証券取引所に上場した時点で、制度の適用対象外となり、納税猶予は打ち切りとなります。IPOは、企業の信用力や知名度を飛躍的に高め、市場から直接資金を調達する道を開く、企業の大きな成長ステップです。将来的にIPOを目指す可能性がある会社にとっては、事業承継税制の利用がその道を閉ざすことになりかねません。

もちろん、納税猶予額を全額納付すれば、M&AやIPOは可能です。しかし、それは制度を利用したメリットを放棄することを意味します。

この問題は、事業承継を考える上で非常に重要な視点です。目先の相続税対策として安易に事業承継税制を選択した結果、数年後、数十年後の会社の成長の可能性を縛ってしまうことになり得ます。経営者は、自社の将来像をどのように描いているのか、M&AやIPOは将来的な選択肢としてあり得るのかを真剣に考え、事業承継税制の利用がそのビジョンと整合性が取れているかを見極める必要があります。

④ 特例承継計画の提出期限がある

これはデメリットというよりは、特例措置を活用する上での絶対的な注意点です。前述の通り、多くのメリットを持つ特例措置は、恒久的な制度ではありません。

この制度の適用を受けるための第一歩である「特例承継計画」の都道府県への提出期限は、2026年(令和8年)3月31日と定められています。

事業承継は、株価評価、後継者教育、関係者との合意形成など、準備に長い時間がかかります。特に、特例承継計画の策定には、認定経営革新等支援機関の関与が必須であり、自社の現状分析や将来計画の策定など、一朝一夕にはできません。

「まだ数年ある」と考えるのは非常に危険です。いざ準備を始めようとしたときには、後継者の要件(役員経験3年以上など)を満たしていなかったり、株価が高くなりすぎて対策が困難になっていたり、といった問題が発覚することも少なくありません。

2026年3月31日というゴールから逆算し、今すぐにでも行動を開始する必要があります。もし、この期限までに特例承継計画を提出できなければ、利用できるのは要件が厳しくメリットも小さい一般措置のみとなってしまいます。贈与税・相続税の負担が100%猶予されるか、80%しか猶予されないかでは、雲泥の差があります。

事業承継を検討しているすべての経営者と後継者は、この期限を強く意識し、まずは専門家に相談して自社の現状を把握するところから始めるべきです。時間は有限であり、特例措置という大きなチャンスを逃さないための迅速な行動が求められています。

参照:中小企業庁公式サイト

事業承継税制(特例措置)の適用要件

事業承継税制、特にメリットの大きい特例措置の適用を受けるためには、会社、先代経営者(贈与者・被相続人)、後継者(受贈者・相続人)のそれぞれが、法律で定められた厳格な要件をすべて満たす必要があります。ここでは、それぞれの立場における主な要件を詳しく解説します。

これらの要件は、制度の適用申請時だけでなく、納税猶予が継続している期間中も維持し続けなければならないものも含まれるため、正確な理解が不可欠です。

| 対象 | 主な要件 |

|---|---|

| 会社 | ・中小企業者であること ・非上場会社であること ・資産管理会社、風俗営業会社でないこと ・(承継後)雇用の8割を維持すること(特例措置では緩和あり) |

| 先代経営者 | ・会社の代表者であった実績があること ・贈与時(相続開始直前)に一定の株式を保有していたこと |

| 後継者 | ・贈与時に18歳以上であること ・贈与時までに役員に就任後、3年以上が経過していること ・贈与時(相続開始時)に会社の代表者であること ・承継後に筆頭株主となること |

| 担保 | ・猶予される税額に見合う担保(原則として対象株式)を提供すること |

参照:中小企業庁公式サイト、国税庁サイト

会社の要件

まず、制度の対象となる会社が満たすべき要件です。

- 中小企業者であること: この制度は中小企業の円滑な事業承継を支援する目的があるため、大企業は対象外です。中小企業基本法に定められる中小企業者であることが前提となりますが、税制上の定義は異なり、資本金の額や従業員数で判断されます。業種ごとに基準が異なりますが、例えば製造業であれば資本金3億円以下または常時使用する従業員数300人以下といった基準が設けられています。

- 非上場会社であること: 証券取引所に上場している会社は対象外です。ただし、非上場会社であっても、医療法人、社会福祉法人、士業法人なども一定の要件を満たせば対象となります。

- 資産管理会社に該当しないこと: 事業の実態がないペーパーカンパニーのような会社を対象から除外するための要件です。具体的には、「特定資産」と呼ばれる有価証券、不動産、現預金などの合計額が、総資産価額の70%以上である会社(資産保有型会社)や、これらの特定資産からの運用収入が総収入金額の75%以上である会社(資産運用型会社)は、原則として対象外となります。ただし、事業の実態があることを証明できれば、例外的に認められる場合もあります。

- 風俗営業会社でないこと: 風俗営業等の規制及び業務の適正化等に関する法律に規定される「風俗営業会社」は対象外です。

- (承継後の要件)雇用の8割を維持すること: これは承継後に課される重要な要件です。特例措置では、承継後5年間の平均で、承継時の常時使用従業員数の8割を維持することが求められます。前述の通り、この要件を達成できなくても、認定経営革新等支援機関の意見を記した書類を提出し、正当な理由(業績悪化など)が認められれば猶予は継続されますが、依然として重要な報告義務事項です。

先代経営者(贈与者・被相続人)の要件

次に、株式を譲り渡す側である先代経営者が満たすべき要件です。

- 会社の代表者であった実績があること: 贈与の場合、贈与日までに会社の代表権を有していた実績が必要です。相続の場合は、被相続人が相続開始の直前において会社の代表者であったことが求められます(ただし、高齢のため代表者を退任している場合などには例外規定があります)。単なる株主であっただけでは、この要件を満たしません。

- 贈与時(相続開始直前)に一定の株式を保有していたこと: 贈与・相続の時点で、先代経営者の一族(親族など特別の関係がある者)が保有する議決権の合計が、会社の総議決権数の50%超であり、かつ、先代経営者がその中で筆頭株主であったことが必要です(後継者と合わせて過半数でも可など、複数のパターンがあります)。これは、会社が同族経営によって支配されている実態があることを確認するための要件です。

後継者(受贈者・相続人)の要件

株式を譲り受ける後継者が満たすべき要件は特に重要で、計画的な準備が必要です。

- 年齢要件: 贈与日において18歳以上であること。(2022年3月31日以前の贈与の場合は20歳以上)

- 役員経験要件: 贈与日において、会社の役員に就任してから3年以上が経過していること。生前贈与でこの制度を使いたい場合、将来の後継者を早めに役員に就任させておく必要があります。例えば、30歳で後継者に承継させたいなら、遅くとも27歳までには役員に就任させておかなければなりません。相続の場合は、相続開始の直前に役員であったことが要件となり、3年以上の経験は問われません。

- 代表者要件: 贈与または相続によって株式を取得した時点で、会社の代表権を有していること。贈与の場合は、贈与日までに代表取締役に就任している必要があります。

- 株式保有要件: 承継後、後継者の一族(特別関係者)が保有する議決権の合計が、総議決権数の50%超となり、かつ、後継者自身がその中で筆頭株主となることが必要です。特例措置で複数の後継者がいる場合は、各後継者が一定数以上の議決権を保有し、かつ、後継者グループ全体で筆頭株主となることが求められます。

担保提供に関する要件

これは手続き上の重要な要件です。

- 納税猶予の適用を受けるためには、猶予される贈与税額・相続税額および利子税の額に見合う担保を、所轄の税務署に提供しなければなりません。

- 原則として、この制度の適用を受ける非上場株式のすべてが、その担保として扱われます。これにより、株式を自由に売却したりすることができなくなります。もし、株式だけでは担保価値が不足すると税務署が判断した場合には、不動産など他の資産を追加で担保として提供することを求められる可能性もあります。

これらの要件は、一つでも欠けると制度の適用が受けられません。特に、後継者の役員経験年数や代表者就任のタイミングなどは、計画的に進めないとクリアできないため、専門家と相談しながらロードマップを作成することが極めて重要です。

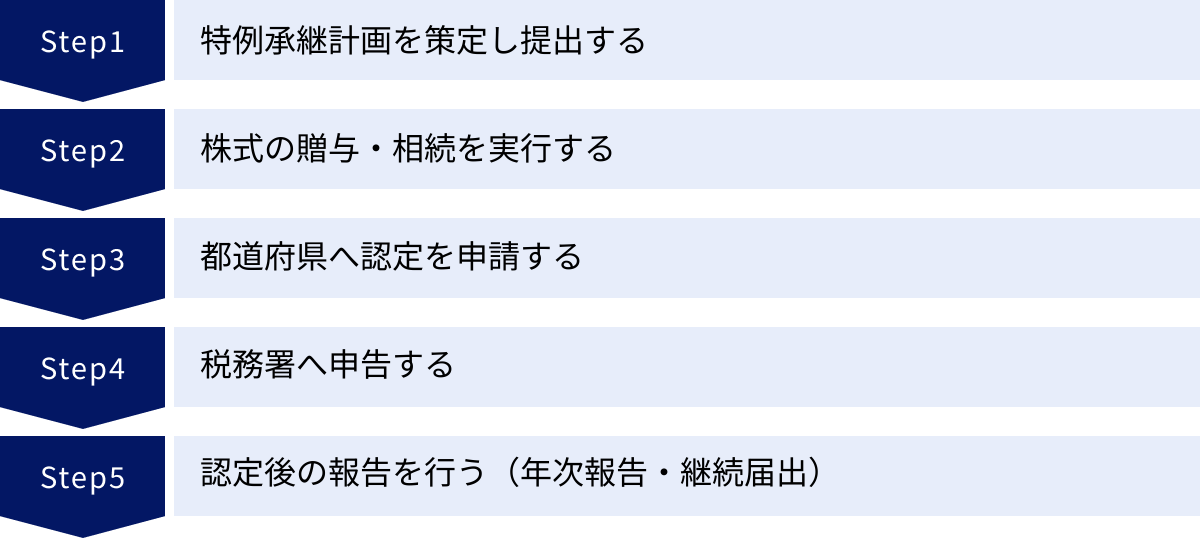

事業承継税制(特例措置)の手続きの流れ【5ステップ】

事業承継税制(特例措置)を活用するためには、計画的な準備と定められた手順に沿った手続きが不可欠です。ここでは、特例承継計画の提出から認定後の報告まで、一連の流れを5つのステップに分けて具体的に解説します。

① 特例承継計画を策定し提出する

これが事業承継税制(特例措置)を利用するための最初の、そして最も重要なステップです。

- 計画の策定: まず、「特例承継計画」という書類を作成します。この計画には、会社の現状、後継者の情報、承継時期、承継時までの経営見通し、そして承継後5年間の事業計画などを具体的に記載する必要があります。単なる書類作成ではなく、会社の将来ビジョンを明確にする重要な作業です。

- 認定経営革新等支援機関の関与: 特例承継計画の策定にあたっては、税理士、公認会計士、弁護士、金融機関など、国から認定を受けた「認定経営革新等支援機関」の指導および助言を受けることが必須とされています。専門家が計画内容の妥当性を確認し、所見を記載します。このため、早い段階で信頼できる専門家を見つけ、パートナーとして協力体制を築くことが成功の鍵となります。

- 提出: 完成した特例承継計画は、会社の本店所在地を管轄する都道府県庁の担当部署に提出します。

- 提出期限: この提出の期限が、2026年(令和8年)3月31日です。この日までに都道府県に計画が受理されている必要があります。この期限を過ぎると、特例措置は利用できなくなります。

この特例承継計画は、一度提出すれば承継を実行するまで有効ですが、記載した承継予定時期(計画提出から最長10年)を過ぎると効力を失うため注意が必要です。

② 株式の贈与・相続を実行する

特例承継計画を提出し、都道府県から内容の確認を受けたら、次に計画に沿って実際に株式の移転を実行します。

- 生前贈与の場合: 先代経営者と後継者の間で贈与契約書を交わし、株主名簿を書き換えるなどして、株式の所有権を正式に移転させます。特例承継計画に記載した期間内に実行する必要があります。

- 相続の場合: 先代経営者が亡くなった後、遺産分割協議を行い、後継者が対象となる株式をすべて相続することを確定させます。遺言書で後継者に相続させる旨を指定しておくことが望ましいです。

この株式移転によって、後継者は事業承継税制の適用を受ける権利を得ることになります。

③ 都道府県へ認定を申請する

株式の移転が完了したら、次に都道府県に対して、事業承継税制の適用要件を満たしていることの「認定」を申請します。

- 申請時期: 申請できる期間は法律で定められています。

- 贈与の場合: 贈与年の翌年1月15日まで。

- 相続の場合: 相続開始(死亡日)の翌日から8ヶ月以内。

- 申請書類: 申請書とともに、会社の定款、株主名簿、先代経営者や後継者が要件を満たすことを証明する各種書類(戸籍謄本、役員登記の履歴事項全部証明書など)を添付して提出します。非常に多くの添付書類が必要となるため、専門家と連携して漏れなく準備することが重要です。

- 認定: 都道府県は、提出された書類を審査し、すべての要件を満たしていると判断すれば「認定書」を交付します。この認定書が、次の税務署への申告手続きで必要不可欠となります。

④ 税務署へ申告する

都道府県から認定書が交付されたら、いよいよ税務署での手続きです。

- 申告時期:

- 贈与の場合: 贈与年の翌年2月1日から3月15日まで。

- 相続の場合: 相続開始の翌日から10ヶ月以内。

- 申告手続き: 贈与税または相続税の申告書を作成し、③で交付された都道府県の認定書の写しや、その他必要書類を添付して、所轄の税務署に提出します。この申告書の中で、納税猶予を適用する旨を明確に記載します。

- 担保の提供: 申告書の提出と併せて、猶予される税額に見合う担保を提供します。前述の通り、原則として対象となる非上場株式が担保となります。

この一連の手続きが完了して初めて、正式に贈与税・相続税の納税猶予がスタートします。

⑤ 認定後の報告を行う(年次報告・継続届出)

納税猶予が開始された後も、手続きは終わりではありません。事業が適切に継続されていることを証明するため、定期的な報告義務が課せられます。

- 年次報告(承継後5年間): 承継後5年間は、毎年1回、税務署の申告期限から1ヶ月以内に、都道府県に対して「年次報告書」を提出します。この報告書では、後継者が引き続き代表者であることや、雇用を維持していることなどを報告します。

- 継続届出(5年経過後): 承継から5年が経過した後は、報告の間隔が長くなり、3年に1回、税務署に対して「継続届出書」を提出します。これは納税が免除されるまで、または猶予が打ち切られるまで続きます。

これらの報告を定められた期限内に提出しなかった場合、それだけで納税猶予が取り消される厳しいペナルティが課せられます。したがって、承継後の管理体制を社内でしっかりと構築し、報告を忘れないようにすることが極めて重要です。この継続的な管理負担も、制度を利用する上でのコストとして認識しておく必要があります。

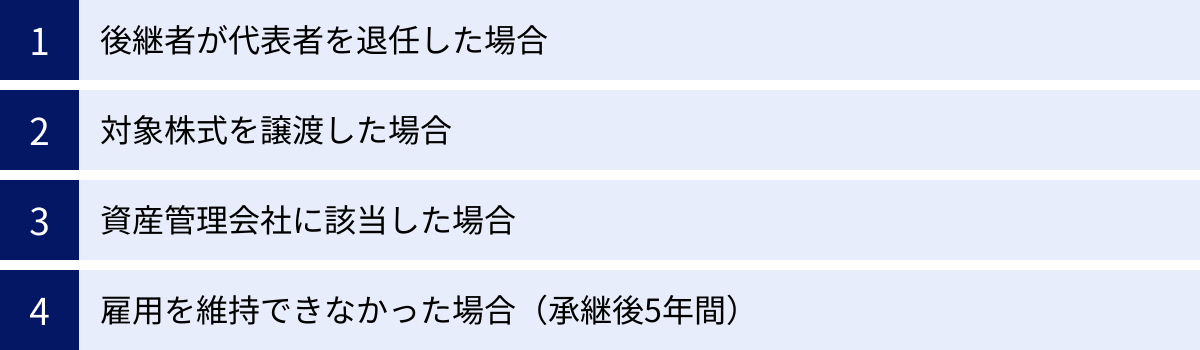

納税猶予が取り消しになる主なケース

事業承継税制の最大のデメリットは、納税猶予が取り消されるリスクがあることです。取り消し事由に該当すると、猶予されていた税金に加えて、ペナルティとしての利子税を一括で納付しなければならず、経営に深刻な影響を及ぼします。ここでは、納税猶予が打ち切られてしまう主なケースについて具体的に解説します。

後継者が代表者を退任した場合

承継後5年間は、後継者が引き続き会社の代表者であり続けることが絶対的な条件です。

もし、後継者がこの5年間のうちに代表取締役を退任した場合、原則としてその時点で納税猶予は打ち切りとなります。例えば、以下のようなケースが該当します。

- 業績不振の責任を取って辞任する。

- 他の事業を始めるために代表者を退く。

- 健康上の理由なく、経営意欲を失って辞任する。

この要件は、制度が「事業の継続」を目的としていることの表れです。安易な気持ちで事業を引き継ぎ、すぐに放り出してしまうようなケースを防ぐためのものです。

ただし、例外として、後継者が心身の障害などにより経営を続けられなくなった場合で、一定の要件を満たせば、猶予が継続されたまま、その時点での税額を再計算して納付(または次世代への承継)する道も残されています。しかし、自己都合での退任は認められません。

このため、後継者は最低5年間は代表者としての重責を担い続けるという強い覚悟が求められます。

対象株式を譲渡した場合

納税猶予の対象となっている株式(猶予中株式)は、担保として税務署に提供されています。したがって、この株式を自由に譲渡(売却、贈与など)することは原則としてできません。

もし、猶予中株式の一部または全部を譲渡した場合、その譲渡した分については納税猶予が打ち切られ、譲渡割合に応じた猶予税額と利子税を納付する必要があります。

具体的には、以下のようなケースが該当します。

- M&Aによる会社売却: 他社に会社を売却するために、保有する猶予中株式をすべて譲渡した場合、猶予されていた税額の全額が確定し、納付義務が発生します。

- 従業員への株式譲渡: 幹部従業員のモチベーション向上のために、保有株式の一部を譲渡した場合、その譲渡した分について猶予が打ち切られます。

- 親族への生前贈与: 後継者がさらにその子へ株式の一部を生前贈与した場合も、同様に打ち切りの対象となります。(ただし、次世代への事業承継税制の再適用が認められる場合を除く)

この制約により、会社の成長戦略としてのM&Aや、資本政策としての従業員持株会の設立などが非常に難しくなります。事業承継税制の利用は、長期にわたり株式を保有し続けることが前提となる点を理解しておく必要があります。

資産管理会社に該当した場合

制度の適用を受ける会社の要件として「資産管理会社でないこと」がありましたが、これは承継後も維持し続けなければならない要件です。

承継後に、事業の実態が乏しくなり、いわゆる「資産管理会社」に該当すると判断された場合、その時点で納税猶予は打ち切りとなります。資産管理会社と見なされるのは、主に以下の二つのケースです。

- 資産保有型会社: 有価証券や賃貸不動産、現預金といった「特定資産」の帳簿価額の合計が、会社の総資産の帳簿価額の70%以上となった場合。

- 資産運用型会社: これらの特定資産からの運用収入が、会社の総収入金額の75%以上となった場合。

例えば、本業である製造業の業績が悪化し、事業を大幅に縮小した結果、遊休地を駐車場として貸し出す不動産収入の割合が極端に大きくなった、といった場合に該当する可能性があります。

事業環境の変化によって意図せず資産管理会社に該当してしまうリスクもあるため、常に自社の資産構成や収入構成を意識した経営が求められます。

雇用を維持できなかった場合(承継後5年間)

特例措置における重要な要件の一つが、承継後5年間の平均で、承継時の常時使用従業員数を8割以上維持することです。

これは、事業承継後も、安易なリストラなどを行わず、地域経済の基盤である雇用を守ることを促すための要件です。毎年の年次報告書で、従業員数の状況を報告する必要があります。

ただし、一般措置と異なり、特例措置ではこの要件が緩和されています。もし、8割の雇用を維持できなかったとしても、その理由が正当であると認められれば、納税猶予は継続されます。「正当な理由」とは、例えば、取引先の倒産による業績悪化や、経営合理化のために不採算部門を整理した結果など、経営上の合理的な判断に基づくものである必要があります。この場合、その理由を詳細に記載し、認定経営革新等支援機関の所見を付した書類を都道府県に提出します。

この緩和措置があるため、特例措置は一般措置に比べて格段に使いやすくなっていますが、それでもなお、雇用維持は重要な責務であることに変わりはありません。理由なく雇用を大幅に削減した場合は、猶予が打ち切られるリスクが残ります。この要件が、経営の柔軟性をある程度制約する可能性があることは、デメリットとして認識しておくべきでしょう。

個人事業主向けの「個人版事業承-継税制」とは

事業承継税制は、法人(株式会社など)だけの制度ではありません。日本経済を支えるもう一つの主役である、個人事業主のスムーズな事業承継を支援するための「個人版事業承継税制」も存在します。

これも法人版と同様、2019年度の税制改正で創設された比較的新しい制度であり、10年間の時限措置とされています。

制度の概要

個人版事業承継税制は、個人事業主が後継者に対して、事業に使用していた特定の資産(事業用資産)を贈与または相続によって引き継がせる際に、その資産にかかる贈与税・相続税の納税を100%猶予・免除する制度です。

法人版が「非上場株式」を対象とするのに対し、個人版は事業で使っていた土地、建物、機械、器具備品、車両といった「事業用特定資産」が対象となります。

この制度の目的も法人版とまったく同じで、後継者の税負担をなくすことで、個人事業の円滑な世代交代を促し、廃業を防ぐことにあります。飲食店、小売店、工場、農家、フリーランスなど、幅広い業種の個人事業主が活用できます。

納税が「猶予」され、後継者の死亡など一定の要件を満たした時点で「免除」されるという基本的な仕組みも法人版と共通しています。

ただし、この制度も期間限定であり、適用を受けるためには2026年(令和8年)3月31日までに「個人事業承継計画」を策定し、都道府県に提出する必要があります。

参照:中小企業庁公式サイト

法人版との違い

個人版事業承継税制は、法人版と多くの共通点がありますが、対象となる主体や資産が異なるため、いくつかの重要な違いがあります。

| 比較項目 | 法人版事業承継税制 | 個人版事業承継税制 |

|---|---|---|

| 対象者 | 非上場会社の経営者 | 青色申告を行っている個人事業主 |

| 対象資産 | 非上場株式 | 事業用の土地・建物・機械などの「特定事業用資産」 |

| 納税猶予割合 | 100%(特例措置) | 100% |

| 承継計画 | 特例承継計画 | 個人事業承継計画 |

| 計画提出期限 | 2026年3月31日 | 2026年3月31日 |

| 担保 | 対象株式全体 | 対象となる特定事業用資産全体 |

| 主な要件 | ・後継者が代表取締役に就任 ・役員経験3年以上(贈与時) |

・後継者が事業を承継 ・事業経験3年以上など(贈与時) ・承継後に青色申告を開始 |

主な違いを以下にまとめます。

- 対象者: 法人版が会社の経営者であるのに対し、個人版は青色申告をしている個人事業主が対象です。白色申告の事業主は対象外となるため、制度活用を考えるなら事前に青色申告への切り替えが必要です。

- 対象資産: 最大の違いは対象資産です。法人版が会社の所有権そのものである「株式」を対象とするのに対し、個人版は、事業のために使用されていた個別の資産、すなわち「特定事業用資産」が対象となります。具体的には、事業所の土地(400㎡まで)や建物(800㎡まで)、機械装置、車両運搬具、器具備品などが含まれます。事業用の運転資金(現金・預金)や売掛金などは対象外です。

- 後継者の要件: 法人版では後継者が「代表取締役」になることが求められますが、個人版では後継者がその事業を実質的に引き継ぐことが要件となります。また、贈与の場合、後継者がその事業に一定期間(3年以上など)従事していた経験が求められることがあります。

- 承継後の義務: 後継者は、事業を引き継いだ後、自らも青色申告を行う必要があります。また、法人版と同様に、事業を継続し、定期的な報告を行う義務があります。

個人事業主にとって、事業用の土地や建物は最も価値の高い資産であることが多く、その承継にかかる税金は大きな負担となります。個人版事業承継税制は、この問題を解決し、先祖代々受け継いできたお店や工場などを次世代に安心して託すための強力な支援策といえるでしょう。法人成り(法人化)をせずとも事業承継の税制優遇が受けられるようになった点は、大きな進歩です。

事業承継税制の活用を検討する際のポイント

事業承継税制は、正しく活用すれば絶大な効果を発揮しますが、その複雑さとリスクから、慎重な検討が不可欠です。ここでは、制度の活用を考える際に押さえておくべき重要なポイントを2つ紹介します。

早めに専門家へ相談する

ここまで解説してきた通り、事業承継税制は、適用要件、手続き、承継後の義務など、あらゆる面で非常に専門的かつ複雑な制度です。経営者や後継者が独力で全てを理解し、実行することはほぼ不可能であり、非常に危険です。

- 要件の確認: 自社や後継者がそもそも適用要件を満たしているのか、正確に判断する必要があります。特に後継者の役員経験年数などは、過去に遡って確認しなければならず、思い込みで判断すると後で適用できないことが判明するリスクがあります。

- 手続きの代行: 特例承継計画の策定から都道府県・税務署への申請、その後の年次報告まで、膨大な書類作成と煩雑な手続きが続きます。これらの手続きをミスなく、期限内に実行するには専門家のサポートが欠かせません。

- リスクの評価: 制度を利用することによるメリットだけでなく、納税猶予の取り消しリスクや、M&A・IPOが制約されるといったデメリットを、自社の状況に照らして客観的に評価してもらうことが重要です。

- 最適な選択肢の提案: 事業承継の方法は、この税制の活用だけではありません。専門家は、会社の状況や経営者の意向をヒアリングした上で、M&Aや他の承継方法も含めた複数の選択肢を提示し、どれが最も自社に適しているかを共に考えてくれます。

相談すべき専門家としては、事業承継に精通した税理士や公認会計士が第一候補となります。彼らの多くは「認定経営革新等支援機関」の認定を受けており、特例承継計画の策定から一貫してサポートしてくれます。また、取引のある金融機関(銀行、信用金庫など)や、商工会議所・商工会にも専門の相談窓口が設置されていることが多いです。

相談するタイミングは、「事業承継を意識し始めたら、すぐ」です。特例措置の期限(2026年3月31日)は刻一刻と迫っています。準備には数年単位の時間がかかることを念頭に、今日からでも行動を起こすことが、成功への第一歩となります。

他の事業承継方法とも比較検討する

事業承継税制は強力なツールですが、万能薬ではありません。自社の将来のビジョンや後継者の有無によっては、他の事業承継方法がより適している場合もあります。視野を狭めず、他の選択肢とも比較検討することが、後悔のない意思決定につながります。

M&A

親族や社内に適当な後継者が見つからない場合に、最も有力な選択肢となるのがM&A(合併・買収)です。

- メリット:

- 後継者不在の問題を解決できる。

- 大手企業の傘下に入ることで、会社の信用力や資金力が高まり、さらなる成長が期待できる。

- 従業員の雇用を維持・確保できる。

- 先代経営者は、株式の売却によってまとまった創業者利益(リタイア後の生活資金)を得られる。

- デメリット:

- 自社が築き上げてきた企業文化や経営理念が失われる可能性がある。

- 希望する条件(売却価格、従業員の処遇など)に合う買い手が見つかるとは限らない。

事業承継税制が「事業の継続」を前提とするのに対し、M&Aは「経営権の移転」を意味します。会社の将来を誰に託すのがベストか、という視点で検討することが重要です。

従業員への承継(MBO/EBO)

長年会社を支えてきた役員や従業員に事業を引き継いでもらう方法です。役員が引き継ぐ場合をMBO(Management Buyout)、従業員が引き継ぐ場合をEBO(Employee Buyout)と呼びます。

- メリット:

- 会社の事業内容や経営理念を深く理解しているため、スムーズな引き継ぎが期待できる。

- 他の従業員や取引先からの理解を得やすい。

- 後継者となる従業員のモチベーションが高まる。

- デメリット:

- 後継者となる役員・従業員に、株式を買い取るための資金力がないケースが多い。この資金調達が最大の課題となります。

- 個人保証の引き継ぎなど、経営者としての重い責任を負う覚悟を求められる。

この資金調達の課題を解決するために、金融機関のローンや投資ファンドの支援を活用することが一般的です。事業承継税制は、親族外の役員・従業員への承継でも利用できるため、MBO/EBOと組み合わせて活用することも有効な選択肢となります。

IPO(株式公開)

会社の株式を証券取引所に上場させ、広く一般の投資家から資金を調達する方法です。

- メリット:

- 市場から直接、大規模な資金調達が可能になり、事業拡大のスピードを加速できる。

- 会社の知名度や社会的信用度が飛躍的に向上し、優秀な人材の採用にも有利になる。

- 経営の透明性が高まり、ガバナンスが強化される。

- デメリット:

- 準備に莫大なコストと数年単位の時間がかかる。

- 上場後も、四半期ごとの決算開示や株主への説明責任など、厳しい情報開示義務と運営コストが発生する。

- 株主からの短期的な利益追求のプレッシャーにさらされる。

IPOは、一部の急成長を目指す企業にとっては魅力的な選択肢ですが、ほとんどの中小企業にとってはハードルが非常に高い方法です。前述の通り、事業承継税制を利用するとIPOは事実上不可能になるため、将来的にIPOを視野に入れている場合は、事業承継税制の利用は慎重に判断する必要があります。

これらの選択肢と事業承継税制を天秤にかけ、自社の10年後、20年後の理想の姿は何かを考え抜くことが、最適な事業承継を実現するための最も重要なポイントです。

まとめ

本記事では、中小企業の円滑な事業承継を支援する「事業承継税制」について、その仕組みからメリット・デメリット、適用要件、手続き、注意点に至るまで、網羅的に解説しました。

事業承継税制は、後継者が引き継ぐ非上場株式にかかる贈与税・相続税の納税を100%猶予し、将来的には免除される可能性のある、極めて強力な制度です。これにより、承継時の最大の障壁であった税負担の問題を実質的に解消し、後継者が会社の成長に集中できる環境を整えることができます。

特に、2026年3月31日までに「特例承継計画」の提出が必要な特例措置は、対象株式や後継者の範囲が広く、雇用要件も緩和されているなど、非常に使いやすい制度となっています。この制度を活用することで、後継者の資金繰りに余裕が生まれ、承継後の積極的な事業投資を後押しします。

しかし、その一方で、制度の適用要件や手続きが非常に複雑であること、そして何よりも「納税猶予が取り消されるリスク」が存在することを忘れてはなりません。後継者の退任や対象株式の譲渡、承継後の報告義務の不履行などによって、猶予されていた税額と利子税の一括納付を求められる可能性があります。このリスクは、M&AやIPOといった将来の経営戦略を制約する要因にもなり得ます。

したがって、事業承継税制の活用を検討する際には、以下の2点が極めて重要です。

- 早期に専門家へ相談すること: 制度の複雑さを踏まえ、事業承継に精通した税理士などの専門家と早い段階で連携し、自社が適用可能か、どのようなリスクがあるかを正確に把握することが不可欠です。

- 他の承継方法と比較検討すること: 事業承継税制が唯一の選択肢ではありません。M&Aや従業員承継(MBO/EBO)など、他の方法とも比較し、自社の将来ビジョンや後継者の状況に最も合った方法を慎重に選択することが、後悔のない事業承継につながります。

事業承継は、一社の問題に留まらず、従業員とその家族、取引先、そして地域経済の未来を左右する重要な経営課題です。事業承継税制という強力な支援策を正しく理解し、賢く活用することが、会社の持続的な発展と、次世代への円滑なバトンタッチを実現する鍵となるでしょう。まずは第一歩として、信頼できる専門家への相談から始めてみてはいかがでしょうか。