マンションの購入を検討する際、物件価格や住宅ローンの返済計画に目が行きがちですが、忘れてはならないのが「固定資産税」です。固定資産税は、マンションを所有している限り毎年支払い続ける必要のあるコストであり、長期的な資金計画において非常に重要な要素となります。

「いったい、いくらくらいかかるのだろう?」「計算方法が複雑でよくわからない」「一戸建てと比べて高いのか安いのか知りたい」といった疑問や不安を抱えている方も多いのではないでしょうか。

この記事では、マンションの固定資産税に関するあらゆる疑問に答えるべく、その基本的な仕組みから具体的な計算方法、新築・中古ごとのシミュレーション、一戸建てとの違い、さらには税負担を少しでも軽減するための方法まで、網羅的に解説していきます。専門的な内容も含まれますが、初心者の方にも理解しやすいように、具体例を交えながら丁寧に説明します。

この記事を最後まで読めば、マンションの固定資産税についての理解が深まり、安心してマイホームの購入計画を進められるようになるでしょう。

目次

マンションの固定資産税とは

マンションの固定資産税について深く理解するためには、まずその基本的な性質を知る必要があります。この税金が何に対して、誰によって課され、いつ支払うものなのかを正確に把握することが、適切な資金計画の第一歩となります。

土地と建物の両方にかかる税金

固定資産税とは、毎年1月1日時点において土地や家屋、償却資産(事業用の機械や備品など)といった「固定資産」を所有している人に対して、その資産が所在する市町村(東京23区の場合は都)が課税する地方税です。この税収は、私たちが日常的に利用する道路や公園、学校、図書館といった公共施設の整備や、行政サービスの運営など、地域社会を支えるための貴重な財源として活用されています。

マンションの場合、課税対象となる固定資産は主に「土地」と「建物(家屋)」の2つです。一見すると、マンションは一つの大きな建物のように思えますが、税法上は土地と建物が別々の資産として評価され、それぞれに税金が計算されます。

- 土地: マンションが建っている敷地全体が課税対象です。ただし、マンションの所有者は敷地全体を単独で所有しているわけではありません。敷地全体の所有権を、全戸の床面積の割合などに応じて按分した「敷地権(敷地利用権)」という形で所有しています。固定資産税は、この各自が所有する持分(敷地権割合)に応じて計算されます。つまり、総戸数が多い大規模なマンションほど、一戸あたりの土地の持分割合は小さくなる傾向があります。

- 建物(家屋): 建物部分も課税対象となります。こちらも土地と同様に、自分が居住・所有する「専有部分(リビングや寝室、浴室など)」と、廊下や階段、エントランス、エレベーターといった「共用部分」を合わせたものが評価の対象です。共用部分についても、専有部分の床面積割合に応じて按分された価値が、各自の固定資産税評価額に加算されます。

このように、マンションの固定資産税は「土地の持分」と「建物の持分(専有部分+共用部分)」という2つの要素の評価額を合算した上で算出される、という点をまず理解しておくことが重要です。

都市計画税との違い

固定資産税の納税通知書を見て、もう一つ見慣れない税金が記載されていることに気づくかもしれません。それが「都市計画税」です。

都市計画税とは、原則として「市街化区域」内に土地や家屋を所有している人に対して課される税金で、固定資産税とあわせて徴収されます。その名の通り、都市計画事業(道路、公園、下水道などの整備)や土地区画整理事業の費用に充てることを目的とした「目的税」です。

すべての市町村で課税されるわけではなく、都市計画事業を実施している自治体のみが条例で課税を定めています。そのため、同じような条件のマンションであっても、立地する自治体によって都市計画税の有無が異なり、年間の税負担額に差が出ることがあります。

固定資産税と都市計画税の主な違いを以下の表にまとめました。

| 項目 | 固定資産税 | 都市計画税 |

|---|---|---|

| 根拠法 | 地方税法 | 地方税法 |

| 課税主体 | 市町村(東京23区は都) | 市町村(東京23区は都) |

| 納税義務者 | 毎年1月1日時点の固定資産の所有者 | 毎年1月1日時点の固定資産の所有者 |

| 課税対象 | 土地、家屋、償却資産 | 市街化区域内の土地、家屋 |

| 目的 | 普通税(使途は特定されない) | 目的税(都市計画事業等の費用) |

| 税率(標準/上限) | 標準税率 1.4% | 上限税率 0.3% |

| 納付方法 | 固定資産税とあわせて納付 | 固定資産税とあわせて納付 |

※参照:総務省|地方税制度|固定資産税

このように、都市計画税は課税対象が「市街化区域内」に限定されている点と、税金の使い道が特定されている点が大きな違いです。納税する側から見れば、固定資産税とセットで支払う税金と認識しておけば問題ありません。マンションを探す際には、その物件が市街化区域にあり、都市計画税の対象となるかどうかを不動産会社に確認しておくと、より正確な資金計画を立てられます。

誰が(納税義務者)いつ支払うのか

固定資産税の納税義務者は、その年の「1月1日時点」で、固定資産課税台帳に所有者として登録されている人です。これは非常に重要なポイントで、年の途中でマンションを売買した場合の扱いに大きく関わってきます。

例えば、2024年3月1日にマンションの売買契約を結び、買主に所有権が移転したとします。この場合でも、2024年1月1日時点の所有者は売主であるため、2024年度分の固定資産税の納税通知書は、売主のもとに送付されます。法律上の納税義務は、あくまで売主が負うことになります。

しかし、これでは買主が住んでいる期間の税金まで売主が負担することになり、不公平です。そのため、不動産売買の実務では、所有権が移転する日を境に、固定資産税額を日割りで計算し、買主が売主に相当額を支払う形で精算するのが一般的です。この日割り精算は法律で定められた義務ではなく、あくまで当事者間の合意に基づく商慣習ですが、ほとんどの売買契約書に盛り込まれています。

次に、支払い時期についてです。固定資産税は、毎年1回まとめて支払うのではなく、通常は年4回に分けて納付します。納税通知書は、毎年4月〜6月頃に市町村から送付され、その中に4期分(または一括払い用)の納付書が同封されています。

具体的な納期は自治体によって異なりますが、一例として以下のようなスケジュールが一般的です。

- 第1期:6月末

- 第2期:9月末

- 第3期:12月末

- 第4期:翌年2月末

もちろん、第1期の納期限までに年税額を一括で支払うことも可能です。ただし、一括で支払っても割引などはありません。払い忘れを防ぐために一括で支払うか、資金繰りを考えて分割で支払うか、自身の状況に合わせて選択できます。

マンションの固定資産税の計算方法

固定資産税がどのような税金かが分かったところで、次に具体的な計算方法を見ていきましょう。計算式自体はシンプルですが、その構成要素である「固定資産税評価額」や「課税標準額」といった用語の理解が重要になります。

基本の計算式

マンションの固定資産税は、以下の計算式で算出されます。

固定資産税額 = 課税標準額 × 税率(標準1.4%)

また、都市計画税が課される地域の場合は、以下の税額が加わります。

都市計画税額 = 課税標準額 × 税率(上限0.3%)

ここで出てくる重要なキーワードが「課税標準額」と「税率」です。

- 課税標準額: 税額を計算する際の直接の基礎となる価格のことです。原則として、後述する「固定資産税評価額」と同額になります。しかし、住宅用地の特例などの軽減措置が適用される場合、固定資産税評価額よりも低い金額に設定されます。つまり、課税標準額は、軽減措置を反映した後の、税金を計算するための価格と理解してください。

- 税率: 固定資産税の標準税率は、地方税法によって1.4%と定められています。これはあくまで標準であり、財政状況などに応じて市町村が条例でこれとは異なる税率(例:1.5%や1.6%など)を定めることも可能です。同様に、都市計画税の税率は0.3%が上限とされており、多くの自治体では上限の0.3%を採用していますが、これも自治体によって異なります。自分のマンションがある自治体の税率は、公式ウェブサイトなどで確認しておきましょう。

したがって、年間の税負担額は、土地と建物それぞれについて課税標準額を算出し、それに税率を掛け合わせたものを合計することで求められます。

固定資産税評価額とは

固定資産税の計算における最も根幹となるのが「固定資産税評価額」です。これは、マンションの売買価格(時価)とは異なり、総務大臣が定めた「固定資産評価基準」に基づいて、各市町村長が決定する公的な価格です。

この評価額は、固定資産税だけでなく、都市計画税、不動産取得税、登録免許税といった他の税金を計算する際の基準にもなるため、非常に重要な数値です。

一般的に、固定資産税評価額の目安は、土地が時価(公示価格)の約70%、建物が新築時の建築費の約50%〜70%程度と言われています。ただし、これはあくまで目安であり、個別の物件の状況によって大きく変動します。

- 土地の評価額: 土地の評価方法は、主に「市街地宅地評価法(路線価方式)」が用いられます。これは、道路に面する標準的な宅地の1㎡あたりの価格(路線価)を基準に、個々の土地の形状、奥行き、間口、角地かどうかといった条件を加味して評価額を算出する方法です。マンションの場合は、まず敷地全体の評価額をこの方式で算出し、その評価額を各所有者の「敷地権割合」に応じて按分したものが、それぞれの土地の固定資産税評価額となります。

- 建物の評価額: 建物の評価は「再建築価格方式」という方法で算出されます。これは、評価対象となる建物と同一のものを、評価時点でその場所に新築した場合にかかるであろう建築費(再建築価格)を求め、そこから建築後の年数の経過によって生じる損耗分(経年減点補正)を差し引いて評価額を決定する方法です。建物の構造(鉄筋コンクリート造か木造かなど)、使用されている資材、設備のグレードなどが評価に影響します。そのため、豪華な共用施設を持つタワーマンションなどは、建物の評価額が高くなる傾向があります。

この固定資産税評価額は、一度決まったら永遠に同じというわけではありません。土地の価格変動や建物の経年劣化を税額に反映させるため、原則として3年に1度、評価額を見直す「評価替え」が行われます。直近では令和6年度(2024年度)が評価替えの年にあたります。

固定資産税評価額の調べ方

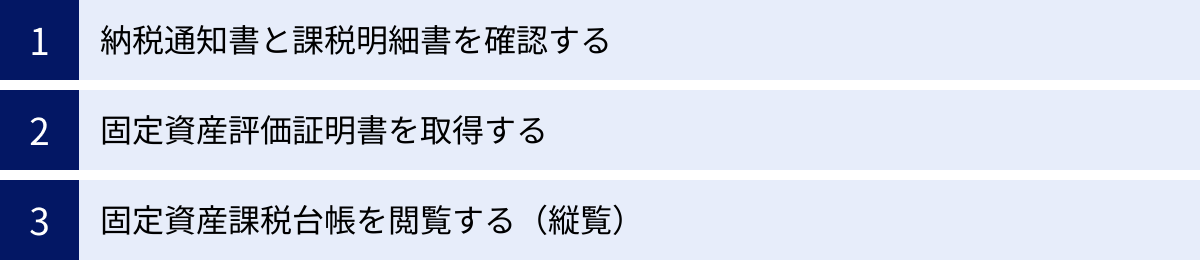

自分のマンションの固定資産税評価額を正確に知るには、いくつかの方法があります。

- 納税通知書と課税明細書を確認する

最も手軽で確実な方法です。毎年4月〜6月頃に市町村から送られてくる「固定資産税・都市計画税 納税通知書」には、「課税明細書」が同封されています。この課税明細書には、所有している土地と建物それぞれの所在地、地積・床面積、そして「価格」または「評価額」という欄に固定資産税評価額が記載されています。また、軽減措置が適用された後の「課税標準額」も記載されているため、税額がどのように計算されたのかを確認できます。 - 固定資産評価証明書を取得する

納税通知書を紛失してしまった場合や、住宅ローンの手続きなどで証明書が必要になった場合には、「固定資産評価証明書」を取得します。これは、市町村の役所(資産税課など)や都税事務所の窓口で申請できます。所有者本人であることを証明する書類(運転免許証など)が必要で、1通あたり数百円程度の手数料がかかります。 - 固定資産課税台帳を閲覧する(縦覧)

「縦覧」とは、納税者が自分の資産の評価額が適正かどうかを判断するために、同一市町村内にある他の土地や家屋の評価額と比較できる制度です。毎年、納税通知書の発送日(通常4月1日)から第1期の納期限までの期間、市町村の役所で固定資産課税台帳を閲覧できます。手数料は無料です。自分のマンションの評価額が、近隣の類似物件と比べて著しく高いと感じた場合などに利用を検討するとよいでしょう。

マンションの購入を検討中で、まだ所有者でない場合は、これらの公的な書類を直接入手することはできません。その場合は、不動産会社の担当者に依頼して、売主から前年度の納税通知書や課税明細書の写しを提供してもらうのが一般的です。これにより、購入後の税負担額を事前に把握できます。

マンションの固定資産税に適用される軽減措置

固定資産税の計算方法を理解すると、「思ったより税金が高いのでは?」と感じるかもしれません。しかし、多くの人が住居として利用するマンションには、税負担を大幅に軽くするための重要な軽減措置が設けられています。これらの措置を正しく理解しているかどうかで、年間の支出は大きく変わります。

土地に関する軽減措置

居住用の建物が建っている土地については、「住宅用地の特例」という非常に強力な軽減措置が適用されます。これは、人々の居住の安定を図る目的で設けられており、土地の課税標準額を大幅に引き下げる効果があります。

この特例の内容は、住宅一戸あたりの敷地面積に応じて2段階に分かれています。

| 区分 | 敷地面積 | 固定資産税の課税標準額 | 都市計画税の課税標準額 |

|---|---|---|---|

| 小規模住宅用地 | 200㎡以下の部分 | 評価額 × 1/6 | 評価額 × 1/3 |

| 一般住宅用地 | 200㎡を超える部分 | 評価額 × 1/3 | 評価額 × 2/3 |

マンションの場合、一戸あたりの土地の持分面積(敷地権の面積)が200㎡を超えることは稀です。ほとんどのケースで敷地面積は200㎡以下となり、「小規模住宅用地」の特例が適用されます。

これにより、土地の固定資産税評価額がそのまま課税標準額になるのではなく、評価額の6分の1の金額を基に税金が計算されることになります。これは非常に大きな軽減であり、マンションの固定資産税において土地部分の税額が比較的小さく抑えられている主な理由です。

例えば、土地の持分の評価額が1,800万円だったとしても、この特例が適用されると課税標準額は300万円(1,800万円 × 1/6)となり、税額計算のベースが劇的に下がります。この特例は、自動的に適用されることがほとんどですが、更地に新たにマンションが建設された場合など、所有者が「住宅用地申告書」を提出する必要があるケースもあります。課税明細書で「住宅用地」と記載されているかを確認し、もし適用されていないようであれば、速やかに市町村の窓口に問い合わせましょう。

新築建物に関する軽減措置

新築マンションを購入した場合には、さらに嬉しい軽減措置があります。それが「新築住宅に係る税額の減額措置」です。これは、良質な住宅ストックの形成を促進する目的で、新築された住宅の建物部分にかかる固定資産税そのものを、一定期間減額する制度です。

この措置を受けるためには、いくつかの要件を満たす必要があります。

- 適用対象: 令和8年(2026年)3月31日までに新築された住宅であること。(※この期限は税制改正により延長される可能性があります)

- 床面積要件: 居住部分の床面積が、一戸あたり50㎡以上280㎡以下であること。(マンションの場合、専有部分の面積に、持分に応じた共用部分の面積を加えたもので判断されます)

これらの要件を満たす新築マンションの場合、減額の内容は以下の通りです。

| 建物の種類 | 減額期間 | 減額内容 |

|---|---|---|

| 3階建て以上の耐火・準耐火建築物(一般的なマンション) | 新築後5年間 | 建物部分の固定資産税額が1/2に減額 |

| 認定長期優良住宅に該当するマンション | 新築後7年間 | 建物部分の固定資産税額が1/2に減額 |

※参照:国土交通省|新築住宅に係る税額の減額措置

この減額措置の重要なポイントは3つあります。

第一に、減額されるのは「建物」部分の固定資産税のみであり、「土地」の固定資産税は対象外であることです。

第二に、軽減されるのは税額そのものであり、課税標準額が下がるわけではない点です。

そして第三に、この措置には「期間の定め」があるという点です。

一般的なマンションでは新築から5年間、認定長期優良住宅では7年間という減額期間が終了すると、この特典はなくなります。つまり、6年目(または8年目)からは、建物の固定資産税が本来の税額に戻るため、年間の税負担が急に跳ね上がります。

この「6年目の壁」を知らずに、最初の数年間の安い税額がずっと続くと勘違いしていると、将来の家計計画に狂いが生じかねません。新築マンションを購入する際は、軽減措置がなくなることを見越して、長期的な資金計画を立てることが極めて重要です。

【新築・中古】マンションの固定資産税シミュレーション

これまでに解説した計算方法と軽減措置を踏まえて、具体的なモデルケースでマンションの固定資産税がいくらになるのかをシミュレーションしてみましょう。あくまで一般的な条件に基づく試算であり、実際の税額は物件の立地や仕様、自治体によって異なる点にご注意ください。

ここでは、都市計画税(税率0.3%)も課税される市街化区域内の物件を想定します。

新築マンションの計算例

まずは、新築マンションを購入した場合の初年度の税額を計算してみます。

【前提条件】

- 物件種別:新築マンション(3階建て以上の耐火建築物)

- 専有面積:70㎡

- 建物の固定資産税評価額:1,200万円

- 土地の持分面積:60㎡(=小規模住宅用地に該当)

- 土地の固定資産税評価額(持分):800万円

- 固定資産税率:1.4%

- 都市計画税率:0.3%

【計算過程】

① 土地部分の税額

- 固定資産税

- 課税標準額:800万円 × 1/6(住宅用地の特例) = 約133.3万円

- 税額:133.3万円 × 1.4% = 18,662円

- 都市計画税

- 課税標準額:800万円 × 1/3(住宅用地の特例) = 約266.6万円

- 税額:266.6万円 × 0.3% = 7,998円

- 土地の合計税額:18,662円 + 7,998円 = 26,660円

② 建物部分の税額(新築軽減適用)

- 固定資産税

- 本来の税額:1,200万円 × 1.4% = 168,000円

- 軽減後の税額:168,000円 × 1/2(新築軽減) = 84,000円

- 都市計画税(※新築軽減は適用されない)

- 税額:1,200万円 × 0.3% = 36,000円

- 建物の合計税額:84,000円 + 36,000円 = 120,000円

③ 年間合計税額(初年度~5年目)

- 土地の税額(26,660円) + 建物の税額(120,000円) = 146,660円

このシミュレーションから、新築後5年間はこのマンションの年間税負担額は約14.7万円となります。しかし、前述の通り、軽減措置が終了する6年目からは、建物部分の固定資産税が本来の168,000円に戻ります。建物の評価額は経年で多少下がりますが、仮に評価額が変わらないと仮定すると、6年目の固定資産税額は84,000円から168,000円へと倍増し、年間の合計税額は約23万円に上昇します。この差額をあらかじめ認識しておくことが大切です。

中古マンションの計算例

次に、同じスペックのマンションを築15年の中古物件として購入した場合をシミュレーションします。

【前提条件】

- 物件種別:築15年 中古マンション

- 専有面積:70㎡

- 建物の固定資産税評価額:700万円(経年減価により新築時の1,200万円から減額)

- 土地の持分面積:60㎡(=小規模住宅用地に該当)

- 土地の固定資産税評価額(持分):800万円(土地の価値は変動しにくいと仮定)

- 固定資産税率:1.4%

- 都市計画税率:0.3%

【計算過程】

① 土地部分の税額

- 土地の税額は、新築のケースと同じ計算になります。

- 土地の合計税額:26,660円

② 建物部分の税額(新築軽減なし)

- 固定資産税

- 税額:700万円 × 1.4% = 98,000円

- 都市計画税

- 税額:700万円 × 0.3% = 21,000円

- 建物の合計税額:98,000円 + 21,000円 = 119,000円

③ 年間合計税額

- 土地の税額(26,660円) + 建物の税額(119,000円) = 145,660円

このケースでは、年間の税負担額は約14.6万円となりました。築年数が経過して建物の評価額が下がったことにより、新築軽減が適用されている期間の税額とほぼ同水準になっています。ただし、中古マンションは新築のような「数年後に税金が急に上がる」というイベントがないため、長期的な税負担の見通しが立てやすいというメリットがあります。

マンションと一戸建ての固定資産税の違い

マイホームを検討する際、多くの人が比較対象とするのがマンションと一戸建てです。固定資産税という観点から見ると、この両者にはどのような違いがあるのでしょうか。一般的に「新築時は一戸建ての方が安く、古くなるとマンションの方が高くなる」と言われますが、その理由を土地と建物の評価の違いから解説します。

| 項目 | マンション | 一戸建て |

|---|---|---|

| 土地の評価・税額 | 土地の持分が小さいため、税額は低くなる傾向 | 土地全体を所有するため、税額は高くなる傾向 |

| 建物の評価・税額 | 鉄筋コンクリート造で価値が下がりにくく、税額は高止まりする傾向 | 木造で価値が下がりやすく、税額は年々安くなる傾向 |

| 税額の長期的な推移 | 土地の税額割合が高く、建物価値も維持されるため、税額全体が下がりにくい | 建物の税額割合が高く、建物価値の下落が速いため、税額全体が下がりやすい |

| 総合的な傾向 | 築年数が経過すると、一戸建てより税額が高くなる可能性がある | 新築時はマンションより税額が高い場合もあるが、長期的には税額が下がりやすい |

土地の評価額と持分割合

固定資産税におけるマンションと一戸建ての最も大きな違いは、土地に対する考え方です。

一戸建ての場合、建物が建っている土地は基本的にすべて所有者のものです。そのため、土地の面積や路線価がそのまま評価に直結し、特に都心部や駅近などの利便性が高いエリアでは、土地の固定資産税評価額が高額になりがちです。

一方、マンションも同様に利便性の高い場所に建てられることが多いですが、決定的に違うのは、その高価な土地を多くの居住者(戸数)で共有している点です。敷地全体の評価額は高くても、それを戸数で按分した一戸あたりの「敷地権割合」は小さくなります。

結果として、土地部分にかかる固定資産税は、同じような立地であれば一戸建てよりもマンションの方が安くなるのが一般的です。これが、マンションの固定資産税の大きな特徴の一つです。

建物の構造と評価額

土地とは対照的に、建物部分ではマンションの方が税負担が重くなる傾向があります。その理由は、建物の構造と、それに伴う価値の下落スピード(経年減点補正率)の違いにあります。

日本のマンションの多くは、鉄筋コンクリート(RC)造または鉄骨鉄筋コンクリート(SRC)造で建てられています。これらの構造は非常に頑丈で耐久性が高く、税法上の法定耐用年数も47年と長く設定されています。これは、建物の資産価値がゆっくりとしか減価しないことを意味します。つまり、マンションの建物部分の固定資産税評価額は、築年数が経ってもなかなか下がらず、高止まりする傾向があります。

それに対して、一戸建ての多くは木造です。木造の法定耐用年数は22年と、RC造に比べて半分以下です。そのため、建物の評価額の下落スピードが速く、築年数が20年を超えると、評価額は新築時の20%程度まで下がります。

この結果、新築時には同程度の価格帯の物件でも、築15年、20年と経過するうちに、建物の評価額の下落が著しい一戸建ての方が、マンションよりも固定資産税の総額が安くなるという「逆転現象」が起こり得るのです。マンションを選ぶ際は、この長期的な税負担の推移も念頭に置いておく必要があります。

タワーマンションの固定資産税に関する注意点

近年、都市部で人気を集めるタワーマンションですが、その固定資産税には特有のルールが存在するため注意が必要です。特に、2017年度の税制改正は、今後のタワーマンション選びに大きな影響を与えます。

従来、タワーマンション(一般的に高さ60m超、20階建て以上)の固定資産税は、同じ専有面積であれば、眺望の良い最上階でも、日当たりの悪い低層階でも、税額は同じでした。しかし、実際の売買価格(時価)は高層階ほど高額になるため、低層階の所有者が割高な税金を、高層階の所有者が割安な税金を負担しているという「不公平感」が指摘されていました。

この問題を解消するため、税制改正が行われ、平成30年(2018年)4月1日以降に新築された、高さ60mを超える居住用超高層建築物については、固定資産税の計算方法が変更されました。

具体的には、建物全体の固定資産税額を各住戸に按分する際に、階層による眺望などの効用差を税額に反映させる「階層別専有床面積補正率」が導入されました。この補正は、1階を100とし、1階上がるごとに数値を加えていく仕組みで、大まかに言うと「高層階ほど税負担は重く、低層階ほど税負担は軽くなる」ように調整されます。

この改正における注意点は以下の通りです。

- 対象物件: あくまで2018年度以降に新築されたタワーマンションが対象です。それ以前に建てられた中古のタワーマンションには適用されず、従来通り床面積が同じなら階層にかかわらず税額は同じです。

- 対象税目: この補正が適用されるのは建物部分の固定資産税のみです。土地の固定資産税や、都市計画税、不動産取得税には影響しません。

タワーマンションは、ジムやラウンジ、ゲストルームといった豪華な共用施設を備えていることが多く、それらの価値も建物の評価額に含まれるため、もともと固定資産税が高額になる傾向があります。これから新築のタワーマンションを検討する際は、この階層による税額の違いも考慮に入れて、資金計画を立てることが重要です。

マンションの固定資産税を安く抑える3つの方法

毎年支払う固定資産税は、家計にとって決して小さくない負担です。ここでは、その負担を少しでも軽減するための、現実的で効果的な3つの方法を紹介します。

① 軽減措置が適用されているか確認する

最も基本的かつ重要なのが、適用されるべき軽減措置が正しく反映されているかを確認することです。前述の「住宅用地の特例」や「新築住宅の減額措置」は、税額に非常に大きな影響を与えます。

確認すべきは、毎年送られてくる納税通知書に同封の「課税明細書」です。この書類には、土地や建物の評価額、課税標準額、そして適用されている特例に関する記載があります。

- 土地: 「種類」の欄が「住宅用地」となっているか、課税標準額が評価額から大幅に(小規模住宅用地なら1/6に)減額されているかを確認します。

- 建物(新築の場合): 新築から5年以内(または7年以内)であるにもかかわらず、税額が減額されていない場合は、適用漏れの可能性があります。

もし、これらの軽減措置が適用されていない、あるいは計算に誤りがあると思われる場合は、すぐに市町村の資産税課などの担当窓口に問い合わせましょう。もし適用漏れが認められれば、地方税法の規定により、原則として過去5年分に遡って過払い分の税金が還付される可能性があります。特に、中古マンションを購入した直後や、建物の用途を変更した場合(例:事務所から住居へリフォーム)などは、所有者からの申告がないと特例が適用されないケースがあるため、注意が必要です。

② 評価額に不服がある場合は審査の申し出を検討する

「近隣の似たようなマンションと比べて、うちの税金だけが明らかに高い気がする」など、固定資産税評価額そのものに疑問を持った場合、納税者は「固定資産評価審査委員会」に対して審査を申し出ることができます。

これは、納税通知書を受け取った人が、その内容に不服がある場合に、中立的な第三者機関に評価額の再審査を求めることができる制度です。

ただし、この申し出にはいくつかの注意点があります。

- 申出期間: 審査の申し出ができるのは、納税通知書を受け取った日の翌日から起算して3ヶ月以内と定められています。この期間を過ぎると、原則としてその年度の評価額に対して不服を申し立てることはできません。

- 不服の理由: 単に「税金が高いから安くしてほしい」といった主観的な理由では、申し出は認められません。「路線価の適用が間違っている」「近隣の類似の土地・家屋の評価額と比べて、客観的に見て不均衡である」といった、評価額の算定に誤りや不均衡があることを示す具体的な根拠が必要です。

- 根拠の準備: 申し出を行う際は、なぜ評価額が不当であると考えるのか、その根拠となる資料(例:公図、周辺の売買事例、不動産鑑定士による鑑定評価書など)を納税者自身で準備する必要があります。

この手続きは専門性が高く、ハードルも決して低くはありません。そのため、いきなり審査を申し出るのではなく、まずは市町村の担当窓口に評価額の算定根拠を問い合わせ、説明を求めることから始めるのが現実的です。その上で、なお納得できない場合に、審査の申し出を検討するというステップを踏むのが良いでしょう。

③ 支払い方法を工夫してポイントを貯める

税額そのものを下げる方法ではありませんが、支払い方法を工夫することで実質的な負担を軽減するというアプローチも有効です。近年、多くの自治体で固定資産税のキャッシュレス決済が導入されています。

代表的なのが、クレジットカード払いやスマートフォン決済アプリ(PayPay、LINE Payなど)による支払いです。これらの方法を利用すると、決済額に応じてポイント還元を受けられる場合があります。例えば、還元率1%のクレジットカードで20万円の固定資産税を支払えば、2,000円分のポイントが貯まり、実質的な負担はその分軽くなります。

ただし、ここにも注意点があります。

- クレジットカード払いの手数料: 多くの自治体では、クレジットカード払いに決済手数料(税額に応じて数百円~数千円)がかかります。ポイント還元率がこの手数料を上回らないと、かえって損をしてしまう可能性があります。利用前には、必ず自治体のウェブサイトで手数料の有無と金額を確認しましょう。

- スマホ決済の上限額: スマホ決済アプリは手数料無料の場合が多いですが、一度に支払える上限額(例:30万円まで)が設定されていることがあります。高額な固定資産税の支払いには利用できないケースもあるため、こちらも事前の確認が必要です。

自分の持っているクレジットカードや利用しているスマホ決済サービスのポイント還元率と、自治体の手数料や対応状況を比較検討し、最もお得になる支払い方法を選択することをおすすめします。

固定資産税の支払い方法4選

固定資産税の支払い方法は多様化しており、それぞれにメリットとデメリットがあります。自分のライフスタイルや価値観に合った方法を選びましょう。

① 現金払い

最も従来からある支払い方法です。納税通知書に同封されている納付書を持って、銀行や郵便局、信用金庫といった金融機関の窓口、またはコンビニエンスストアで現金で支払います。

- メリット: 手数料がかからない。支払ったその場で領収印が押された領収証書を受け取れるため、納税の証明がすぐに必要な場合に便利。

- デメリット: 窓口の営業時間内に行く手間と時間がかかる。特に金融機関は平日の昼間しか開いていないため、仕事をしている人には不便な場合がある。多額の現金を持ち歩くリスクもある。

② 口座振替

一度手続きをすれば、指定した預金口座から各納期の日に自動で税金が引き落とされる方法です。

- メリット: 払い忘れを確実に防げるのが最大の利点。手数料もかからず、毎回窓口に行く手間も省ける。

- デメリット: 事前に金融機関での申し込み手続きが必要。口座の残高が不足していると引き落としができず、延滞扱いになってしまうリスクがある。ポイント還元などの特典はない。

③ クレジットカード払い

自治体が用意する専用の支払いサイト(「F-REGI 公金支払い」など)にアクセスし、クレジットカード情報を入力して決済する方法です。

- メリット: カード会社のポイントが貯まる。24時間いつでも自宅や外出先から支払いが可能で、時間を気にする必要がない。カード会社によっては分割払いやリボ払いも選択できる(計画的な利用が前提)。

- デメリット: 多くの自治体で決済手数料がかかる。領収書が発行されないため、納税証明書が必要な場合は別途役所で発行手続きをする必要がある(発行まで時間がかかることも)。

④ スマホ決済(Pay-easyなど)

Pay-easy(ペイジー)や、PayPay、LINE Pay、au PAYといったスマートフォン決済アプリを利用して支払う方法です。納付書に印刷されたバーコードやQRコードをアプリで読み取るだけで簡単に決済が完了します。

- メリット: 手数料が無料のケースが多い。自宅で手軽に支払いができ、アプリによってはポイント還元やキャンペーンの対象になることもある。

- デメリット: 領収書が発行されない。アプリごとに支払い上限額が設定されている場合がある。対応している決済アプリは自治体によって異なるため、事前の確認が必要。

マンションの固定資産税に関するよくある質問

最後に、マンションの固定資産税に関して多くの人が抱く疑問について、Q&A形式で解説します。

支払いが遅れるとどうなる?

固定資産税を納期限までに支払わなかった場合、いくつかのペナルティが発生します。

まず、納期限の翌日から「延滞金」が加算されます。延滞金の利率は年によって変動しますが、決して低いものではありません。例えば、納期限の翌日から1ヶ月を経過する日までは比較的低い利率ですが、それを過ぎると利率が上がります。

支払いが遅れると、まず市町村から「督促状」が送付されます。この督促状を無視し続け、納税相談などにも応じないでいると、法律に基づき財産の「差し押さえ」という強制的な手続きが執行される可能性があります。差し押さえの対象となるのは、給与や預貯金、生命保険、そして最終的には所有している不動産(マンションそのもの)など、多岐にわたります。

万が一、支払いが困難な事情がある場合は、放置せずに速やかに市町村の納税課などに連絡し、分割納付などの相談をすることが極めて重要です。

固定資産税はいつまで支払う?

これは非常に重要な質問ですが、答えはシンプルです。固定資産税は、そのマンションを所有している限り、永続的に支払い続ける必要があります。

「建物が古くなれば、いつかは税金がゼロになるのでは?」と考える方もいるかもしれませんが、そうはなりません。建物の固定資産税評価額は経年で減価しますが、完全にゼロになることはなく、最終的には取得価額の一定割合(多くの自治体で再建築価格の20%)で評価額が下げ止まる仕組みになっています。

さらに、マンションの場合は土地の価値が下がりにくいため、建物が古くなっても土地部分の税負担は続きます。老後のリタイア生活などを考える上でも、この継続的なコストをライフプランにしっかりと組み込んでおく必要があります。

共有名義の場合の支払いはどうなる?

夫婦や親子など、複数人の共有名義でマンションを所有している場合、納税義務はどうなるのでしょうか。

この場合、固定資産税の納税義務は、共有者全員が連帯して負う「連帯納税義務」となります。つまり、持分にかかわらず、共有者一人ひとりが税金の全額に対して支払い義務を負っているということです。

納税通知書は、通常、共有者のうちの代表者1名(登記簿の筆頭者など)に送付されます。しかし、代表者に送付されたからといって、その人だけが納税義務を負うわけではありません。もし代表者が支払いを怠った場合、市町村は他の共有者に対して納税を請求することができます。

トラブルを避けるためにも、共有名義でマンションを所有する場合は、持分割合に応じて各自が負担する金額を計算し、代表者に渡すといったルールを事前に決めておくことが非常に大切です。

まとめ

本記事では、マンションの固定資産税について、その仕組みから計算方法、各種シミュレーション、節税のヒントに至るまで、幅広く解説してきました。

最後に、重要なポイントを改めて整理します。

- マンションの固定資産税は、「土地」と「建物」の両方にかかる税金であり、所有している限り毎年支払い続ける必要があります。

- 税額の基本計算式は「課税標準額 × 1.4%」ですが、実際には様々な軽減措置が適用されます。

- 「住宅用地の特例」により土地の課税標準額は大幅に圧縮され、「新築住宅の減額措置」により新築後5年間(または7年間)は建物の税額が半額になります。

- 新築マンションは、軽減措置が終了する6年目(または8年目)に税額が大きく上昇する点に注意が必要です。

- マンションは一戸建てに比べ、建物の資産価値が下がりにくいため、長期的に見ると固定資産税の負担が重くなる傾向があります。

- 支払い方法は現金だけでなく、口座振替、クレジットカード、スマホ決済など多様化しています。手数料とポイント還元を比較し、お得な方法を選ぶことで実質的な負担を軽減できます。

固定資産税は、マンションという大きな資産を維持していくための重要なコストです。購入前には必ず概算額を把握し、長期的な資金計画に織り込むようにしましょう。そして、納税通知書が届いたら、内容をしっかりと確認し、各種軽減措置が正しく適用されているかチェックする習慣をつけることが大切です。もし不明な点や疑問があれば、一人で悩まずに、まずは市町村の担当窓口に相談することから始めましょう。