マンションの購入を検討する際、物件価格や住宅ローンに目が行きがちですが、忘れてはならないのが購入後に毎年発生する「固定資産税」です。この税金は、マンションを所有している限り支払い続ける必要があり、長期的な資金計画において非常に重要な要素となります。

しかし、「固定資産税がいくらかかるのか」「どのように計算されるのか」といった具体的な内容については、複雑で分かりにくいと感じる方も多いのではないでしょうか。

この記事では、マンションの固定資産税について、その基本的な仕組みから具体的な相場、詳細な計算方法、税負担を軽減するための特例措置まで、網羅的に解説します。これからマンションの購入を考えている方はもちろん、すでに所有している方も、ご自身の資産にかかる税金への理解を深めるために、ぜひ最後までご覧ください。

目次

固定資産税とは

まず、マンションの固定資産税を理解するための基本として、「固定資産税とは何か」という点から解説します。これは不動産を所有する上で最も基本的な税金の一つであり、その仕組みを正しく把握することが重要です。また、固定資産税とセットで課税されることが多い「都市計画税」についてもあわせて説明します。

毎年1月1日時点の所有者に課される税金

固定資産税とは、毎年1月1日(この日を「賦課期日」といいます)時点で土地、家屋、償却資産といった「固定資産」を所有している人に対して、その固定資産が所在する市町村(東京23区の場合は都)が課税する地方税です。

マンションの場合、課税対象となる固定資産は主に「土地」と「家屋(建物)」の二つです。具体的には、マンションが建っている敷地全体の土地のうち、自身の専有面積などに応じた持分(敷地権)と、自身が所有する住戸(専有部分)およびエントランスや廊下、階段といった共用部分の持分が課税の対象となります。

ここで最も重要なポイントは、納税義務者が「1月1日時点の所有者」であるという点です。所有者とは、原則として不動産登記簿に所有者として登記されている人を指します。たとえ年の途中でマンションを売却したとしても、その年の1月1日に所有者であった場合、その年度分の固定資産税全額の納税義務を負うことになります。例えば、2024年1月2日にマンションを売却した場合でも、2024年度分の納税通知書は1月1日時点の所有者である売主のもとへ届きます。この際の実際の税負担については、後ほど「中古マンション購入時は日割りで精算することが多い」の項目で詳しく解説します。

では、なぜ私たちは固定資産税を納める必要があるのでしょうか。その答えは、私たちが日常的に利用している公共サービスにあります。固定資産税の税収は、道路や公園、上下水道の整備、学校教育、消防、救急、福祉、ごみ処理といった、地域住民の生活を支えるためのさまざまな行政サービスの財源として活用されています。つまり、固定資産税は、私たちが快適で安全な生活を送るために不可欠なインフラやサービスを維持するための「会費」のような性質を持つ税金と考えることができます。

都市計画税もあわせて納付する場合がある

マンションを所有している場合、固定資産税とあわせて「都市計画税」という税金が課されることがあります。すべてのマンションに課されるわけではなく、特定のエリアに所有している場合にのみ納税義務が発生します。

都市計画税とは、都市計画事業(道路の建設や公園の整備、下水道事業など)や土地区画整理事業の費用に充てることを目的とした目的税です。この税金も固定資産税と同様に地方税であり、市町村が課税します。

課税対象となるのは、原則として「市街化区域」内に所在する土地と家屋です。市街化区域とは、都市計画法に基づき「すでに市街地を形成している区域」または「おおむね10年以内に優先的かつ計画的に市街化を図るべき区域」として定められたエリアを指します。多くの都市部のマンションは、この市街化区域内に建てられているため、都市計画税が課されるケースが一般的です。ご自身のマンションが市街化区域内にあるかどうかは、自治体のホームページや都市計画図などで確認できます。

都市計画税の税率は、市町村が条例で定めますが、上限は0.3%とされています。固定資産税の標準税率1.4%と比べると低いですが、毎年支払う税金であるため、その負担は無視できません。

この都市計画税は、固定資産税の納税通知書に合算して記載され、一緒に納付するのが一般的です。納税通知書の内訳を確認すると、「固定資産税額」と「都市計画税額」がそれぞれ記載されており、その合計額を納める形になります。そのため、納税者としては「固定資産税」という一つの税金として認識している場合も多いかもしれませんが、実際には二つの異なる税金で構成されていることを理解しておくとよいでしょう。

マンションの固定資産税の相場は10万円〜15万円が目安

マンションの固定資産税がどのくらいかかるのか、具体的な金額の目安は多くの方が気になるところでしょう。一概に「いくら」と断定することは難しいものの、一般的なファミリータイプのマンション(専有面積70㎡前後)の場合、年間の固定資産税と都市計画税を合わせた額は10万円〜15万円程度が一つの目安とされています。

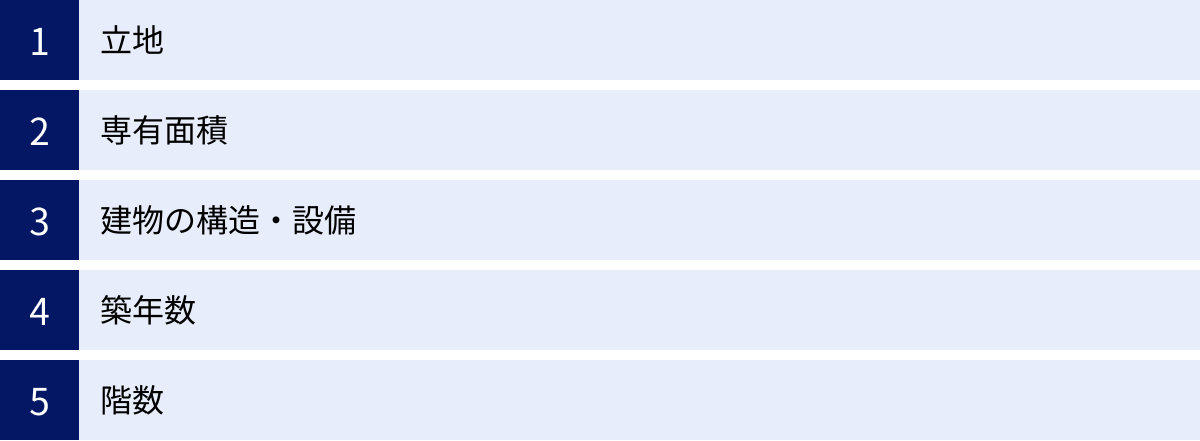

ただし、この金額はあくまで目安であり、実際の税額はさまざまな要因によって大きく変動します。主な変動要因としては、以下のようなものが挙げられます。

- 立地: 都心部や駅に近いなど、利便性の高い場所にあるマンションは土地の評価額が高くなるため、税額も高くなる傾向があります。

- 専有面積: 専有面積が広いほど、土地の持分や建物の評価額も大きくなるため、税額は上がります。

- 建物の構造・設備: 鉄筋コンクリート造か鉄骨造か、タワーマンションか、共用施設(ジム、プール、ゲストルームなど)が充実しているか、といった要素も建物の評価額に影響し、税額を左右します。

- 築年数: 建物は年月の経過とともに劣化するため、築年数が古いほど建物部分の評価額は下がり、税額は安くなるのが一般的です。

- 階数: 後述しますが、2017年4月以降に新築されたタワーマンションでは、高層階ほど税額が高くなるように調整されています。

これらの要因が複雑に絡み合って最終的な税額が決まるため、同じような広さのマンションでも、場所や築年数が違えば税額は大きく異なります。ここでは、新築マンションと中古マンションに分けて、それぞれの相場の特徴をもう少し詳しく見ていきましょう。

新築マンションの固定資産税の相場

新築マンションの固定資産税は、中古マンションに比べて高くなる傾向があります。これは、建物が最も新しい状態であるため、建物部分の固定資産税評価額が最高額になるためです。最新の建材や設備が使われていることも、評価額を押し上げる要因となります。

一方で、新築マンションには非常に有利な軽減措置が用意されています。後ほど詳しく解説する「新築住宅に関する軽減措置」です。この措置が適用されると、新築後5年間(認定長期優良住宅の場合は7年間)、建物部分の固定資産税が2分の1に減額されます。

このため、新築マンションの所有者は、最初の数年間は税負担が比較的軽く感じられることが多いでしょう。例えば、本来の建物部分の固定資産税が年間10万円だった場合、5年間は5万円に抑えられます。しかし、この軽減措置は期間限定であるため、適用期間が終了する6年目(または8年目)からは、建物部分の税額が本来の額に戻り、急に税負担が重くなったと感じることになります。この点は、新築マンションを購入する際の資金計画において、絶対に忘れてはならない重要なポイントです。

新築マンションの固定資産税の相場を知りたい場合は、販売会社の担当者に尋ねると、近隣の同等物件の事例などから概算額を教えてもらえることがあります。ただし、あくまで概算であるため、実際の金額とは異なる可能性がある点には注意が必要です。

中古マンションの固定資産税の相場

中古マンションの固定資産税は、新築時と比較すると安くなるのが一般的です。その最大の理由は「経年減価」です。建物は築年数の経過とともに価値が減少していくと考えられており、それに伴って建物部分の固定資産税評価額も毎年少しずつ下がっていきます。この評価額の下落を「経年減価補正」といい、これにより税額も徐々に安くなっていきます。

ただし、建物部分の評価額が下がり続けても、土地部分の評価額は景気や周辺地域の再開発、新しい鉄道路線の開業などによって上昇することがあります。特に地価の高い都心部などでは、土地の評価額の上昇分が建物の評価額の下落分を上回り、結果として固定資産税の総額が下がらない、あるいは逆に上がってしまうというケースも珍しくありません。

また、中古マンションを大規模リフォームやリノベーションした場合、建物の価値が向上したと判断され、評価額が見直されて税額が上がる可能性もあります。

中古マンションの購入を検討する際は、その物件の過去の固定資産税額を確認するのが最も確実です。売主が保管している過去の納税通知書(課税明細書)を見せてもらうか、不動産仲介会社の担当者を通じて確認を依頼しましょう。これにより、将来にわたってどの程度の税負担が発生するのかを具体的に把握でき、より現実的な資金計画を立てることが可能になります。

マンションの固定資産税の計算方法

マンションの固定資産税がどのように算出されるのか、その計算方法を詳しく見ていきましょう。計算式自体はシンプルですが、その構成要素である「固定資産税評価額」や「課税標準額」といった専門用語の理解が重要になります。

基本の計算式:固定資産税評価額 × 1.4%

固定資産税を計算するための基本的な式は、以下の通りです。

固定資産税額 = 課税標準額 × 税率(標準1.4%)

ここで出てくる用語を一つずつ解説します。

- 課税標準額: 税額を計算する際の基礎となる金額です。原則として「固定資産税評価額」と同じ額になりますが、後述する軽減措置(特例)が適用される場合は、評価額よりも低い金額になります。例えば、住宅用地の特例が適用される土地では、評価額の6分の1や3分の1の額が課税標準額となります。

- 税率: 標準税率は全国一律で1.4%と地方税法で定められています。ただし、これはあくまで標準であり、財政状況などに応じて市町村が条例で異なる税率(制限税率は2.1%)を設定することも可能です。多くの自治体は1.4%を採用していますが、購入を検討しているエリアの税率が異なる可能性もあるため、自治体のホームページなどで確認しておくと安心です。

前述の通り、市街化区域内にあるマンションの場合は、都市計画税もあわせて課税されます。その計算式は以下の通りです。

都市計画税額 = 課税標準額 × 税率(上限0.3%)

都市計画税の税率も市町村によって異なり、0.2%や0.3%などさまざまです。最終的に納税者が支払うのは、これら固定資産税と都市計画税の合計額となります。

土地と建物それぞれに課税される

マンションの固定資産税を計算する上で非常に重要なのが、「土地」と「建物」は別々に評価され、それぞれに税金が課税された後、その合計額を納付するという仕組みです。一戸建ての場合はイメージしやすいですが、マンションのような区分所有建物では少し複雑になります。

マンションの場合の土地と建物の所有形態と課税の考え方は以下のようになります。

- 土地部分: マンションの敷地全体の土地を、全戸の所有者で共有している形になります。各所有者が持つ土地の権利の割合を「敷地権割合」といい、これは通常、専有部分の床面積の割合に応じて決まります。個々の所有者に課税される土地の固定資産税は、「敷地全体の土地評価額 × 敷地権割合」で算出された評価額を基に計算されます。

- 建物部分: 建物は、各所有者が独立して所有する「専有部分(住戸)」と、全所有者で共有する「共用部分(廊下、階段、エントランスなど)」で構成されます。課税対象となるのは、この「専有部分」と「自身の持分に応じた共用部分」を合計した床面積です。建物全体の評価額を、各戸の床面積の割合で按分し、個々の所有者の建物評価額を算出します。

このように、納税通知書に記載されている税額は、土地と建物の税額を合算したものであることを理解しておくことが大切です。

固定資産税評価額とは

計算の根幹をなす「固定資産税評価額」とは、一体どのように決まるのでしょうか。これは、総務大臣が定めた「固定資産評価基準」に基づいて各市町村長(東京23区の場合は都知事)が決定する、固定資産の適正な時価です。不動産取引で実際に売買される市場価格(実勢価格)とは異なり、一般的には実勢価格の70%程度が目安とされています。

この評価額は、土地と建物でそれぞれ異なる方法で算出され、3年に1度、「評価替え」と呼ばれる見直しが行われます。直近では2024年度(令和6年度)が評価替えの年にあたります。

土地部分の評価額の決まり方

土地の評価額は、主に「市街地宅地評価法(路線価方式)」によって算出されます。これは、主要な道路に面した標準的な宅地の1平方メートルあたりの価格である「固定資産税路線価」を基に計算する方法です。国税庁が相続税や贈与税の計算のために公表している「相続税路線価」とは異なるものなので注意が必要です。

具体的な計算プロセスは以下のようになります。

- マンションが面している道路の固定資産税路線価を確認します。

- その路線価に、土地の形状(奥行き、間口の広さ、角地かどうかなど)に応じた補正率を乗じます。

- 算出された1平方メートルあたりの評価額に、マンションの敷地全体の面積を乗じて、敷地全体の評価額を求めます。

- この敷地全体の評価額に、各戸の敷地権割合を乗じることで、個々の所有者の土地部分の評価額が決定します。

土地の評価額は、地価の変動を反映して3年ごとの評価替えで見直されるため、景気の動向によっては評価額が大きく上下することがあります。

建物部分の評価額の決まり方

建物の評価額は、「再建築価格方式」という方法で算出されます。これは、「評価対象となる建物と全く同じものを、評価の時点においてその場所に新築するとした場合に必要となる建築費(再建築価格)」を基準にする考え方です。

具体的な評価プロセスは以下の通りです。

- まず、建物の構造(鉄筋コンクリート造など)、屋根、外壁、内装、設備(キッチン、バス、トイレなど)に使われている資材やグレードを基に、再建築価格を算出します。

- 次に、新築時からの年数の経過による価値の減少を反映させるため、「経年減点補正率」を乗じます。これは、いわゆる減価償却の考え方で、築年数が古くなるほど補正率が低くなり、評価額も下がります。ただし、一定の年数が経過すると下落は止まり、最低でも新築時の20%の価値は残るように設定されています。

- こうして算出された建物全体の評価額を、各戸の床面積割合で按分し、個々の所有者の建物部分の評価額が決定します。

この仕組みにより、建物部分の評価額は築年数とともに減少していくのが一般的です。

固定資産税評価額の調べ方

自分のマンションの固定資産税評価額を知るには、いくつかの方法があります。

納税通知書で確認する

最も簡単で確実な方法は、毎年4月〜6月頃に市町村から送られてくる「固定資産税・都市計画税 納税通知書」を確認することです。この通知書に同封されている「課税明細書」には、所有している土地と家屋それぞれの所在地、地積・床面積、そして「価格」または「評価額」という欄に金額が記載されています。この金額が固定資産税評価額です。また、特例が適用されている場合は、「課税標準額」の欄に評価額よりも低い金額が記載されているはずです。

固定資産評価証明書を取得する

不動産の売買や相続、融資の申し込みなどで評価額を証明する必要がある場合には、「固定資産評価証明書」を取得します。これは、対象の固定資産の評価額を公的に証明する書類で、物件が所在する市町村の役所(税務課など)や、東京23区の場合は都税事務所の窓口で申請できます。

申請できるのは、原則として所有者本人、同居の親族、相続人、または委任状を持った代理人です。手数料は1通あたり数百円程度かかります。

固定資産課税台帳を閲覧する

市町村が管理する「固定資産課税台帳」を閲覧することでも、評価額を確認できます。所有者であれば、手数料を支払うことで年間を通じていつでも自分の資産に関する台帳を閲覧することが可能です。

また、毎年4月上旬から納税通知書の交付期限までの一定期間(約1ヶ月間)、「縦覧」という制度が設けられています。この期間中、納税者は自分の土地や家屋の評価額が適正かどうかを判断するために、同一区内にある他の土地や家屋の評価額が記載された「縦覧帳簿」を無料で見ることができます。もし自分のマンションの評価額が近隣の同等の物件と比べて著しく高いと感じた場合には、この制度を利用して比較検討することができます。

マンションの固定資産税が安くなる軽減措置

高額になりがちな固定資産税ですが、納税者の負担を軽くするためのさまざまな軽減措置(特例)が設けられています。これらの制度を正しく理解し、活用することで、税負担を大幅に抑えることが可能です。ここでは、マンションに適用される主な軽減措置について解説します。

| 軽減措置の種類 | 対象 | 軽減内容 | 適用期間・要件など |

|---|---|---|---|

| 新築住宅の軽減措置 | 新築マンション(建物) | 固定資産税額を 1/2 に減額 | 新築後5年間(認定長期優良住宅は7年間)。床面積50㎡以上280㎡以下など。 |

| 住宅用地の特例 | マンションの敷地(土地) | 課税標準額を 1/6 または 1/3 に圧縮 | 住宅が建っている土地。自動適用されることが多い。 |

| 認定長期優良住宅の軽減措置 | 認定長期優良住宅(建物) | 固定資産税額を 1/2 に減額 | 新築後7年間。耐震性・省エネ性などの基準を満たす必要がある。 |

| リフォームの軽減措置 | 耐震・バリアフリー・省エネリフォームを行った住宅(建物) | 翌年度の固定資産税額を 1/3~1/2 減額 | 工事内容、費用、築年数などの要件を満たし、申告が必要。 |

新築住宅に関する軽減措置

新築マンションを購入した場合に受けられる最も代表的な軽減措置です。この制度は、住宅建設を促進し、国民の居住水準の向上を図る目的で設けられています。

【適用要件】

- 2026年(令和8年)3月31日までに新築された住宅であること。

- 居住部分の床面積が50平方メートル以上280平方メートル以下であること。(賃貸マンションの場合は40平方メートル以上280平方メートル以下)

【軽減内容】

- 上記の要件を満たす住宅の、居住部分(120平方メートルを限度)にかかる建物部分の固定資産税額が2分の1に減額されます。

【軽減期間】

- 一般の住宅:新築後3年度分

- 3階建て以上の耐火・準耐火建築物(マンションなど):新築後5年度分

ほとんどのマンションはこの「3階建て以上の耐火・準耐火建築物」に該当するため、新築から5年間、建物にかかる固定資産税が半額になるという大きなメリットがあります。この特例は、要件を満たしていれば通常は自治体側で自動的に適用してくれますが、念のため納税通知書で減額が適用されているか確認すると良いでしょう。

注意点として、この軽減措置はあくまで期間限定です。適用期間が終了する6年目以降は、税額が本来の額に戻るため、税負担が急増します。新築マンションの購入を検討する際は、5年後までの資金計画だけでなく、6年目以降の税負担増も見込んだ長期的な計画を立てることが極めて重要です。

土地に関する軽減措置(住宅用地の特例)

人が居住するための住宅が建っている土地については、その税負担を軽減するための「住宅用地の特例」が設けられています。これは新築・中古を問わず適用される非常に重要な制度です。

【軽減内容】

この特例は、土地の「評価額」そのものを下げるのではなく、「課税標準額」を圧縮する形で税負担を軽減します。

- 小規模住宅用地: 住宅1戸あたり200平方メートル以下の部分

- 固定資産税の課税標準額 → 評価額の6分の1

- 都市計画税の課税標準額 → 評価額の3分の1

- 一般住宅用地: 住宅1戸あたり200平方メートルを超える部分(上限は家屋の床面積の10倍まで)

- 固定資産税の課税標準額 → 評価額の3分の1

- 都市計画税の課税標準額 → 評価額の3分の2

マンションの場合、敷地全体の面積を総戸数で割った一戸あたりの土地面積は、多くの場合200平方メートル以下に収まります。そのため、ほとんどのマンション所有者は「小規模住宅用地」の特例が適用され、土地の固定資産税の課税標準額が評価額の6分の1にまで大幅に圧縮されます。

この特例も、住宅が建っている限りは自動的に適用されるのが一般的です。しかし、建物を解体して更地にしてしまうと、この特例の対象から外れてしまい、土地の固定資産税が最大で6倍に跳ね上がってしまう可能性があるため、注意が必要です。

認定長期優良住宅に関する軽減措置

「長期優良住宅」とは、耐震性、省エネルギー性、耐久性など、長期にわたって良好な状態で使用するための基準を満たしているとして、所管行政庁から認定を受けた住宅のことです。

この認定長期優良住宅に該当する新築マンションの場合、前述の「新築住宅の軽減措置」の期間が延長されるという優遇措置があります。

【軽減内容】

- 建物部分の固定資産税額が2分の1に減額される期間が、通常の5年間から7年間に延長されます。

この特例の適用を受けるためには、新築された日から翌年の1月31日までに、市町村へ申告する必要があります。認定長期優良住宅は、一般的な住宅に比べて建築コストが高くなる傾向がありますが、税制上の優遇だけでなく、住宅ローンの金利引き下げや補助金制度など、さまざまなメリットがあります。

リフォームに関する軽減措置

中古マンションを購入してリフォームした場合や、現在住んでいるマンションをリフォームした場合でも、一定の要件を満たす工事を行うことで、翌年度分の固定資産税が減額される制度があります。この制度を利用するには、工事完了後3ヶ月以内に市町村への申告が必要です。

耐震リフォーム

1982年(昭和57年)1月1日以前に建てられた旧耐震基準の建物を、現行の耐震基準に適合させるための改修工事を行った場合に適用されます。

- 要件: 1戸あたりの工事費用が50万円超であることなど。

- 軽減内容: 工事完了の翌年度分に限り、対象家屋にかかる固定資産税額の2分の1が減額されます。

バリアフリーリフォーム

高齢者や障がいを持つ方が安全に暮らせるようにするための改修工事が対象です。

- 要件: 65歳以上の人、要介護・要支援認定者、障がい者のいずれかが居住していること。新築後10年以上経過した住宅であること。手すりの設置、段差の解消、引き戸への変更などの対象工事で、補助金等を除く自己負担額が50万円超であることなど。

- 軽減内容: 工事完了の翌年度分に限り、対象家屋(100平方メートル相当分まで)にかかる固定資産税額の3分の1が減額されます。

省エネリフォーム

住宅の断熱性を高めるなど、エネルギー効率を向上させるための改修工事が対象です。

- 要件: 2014年(平成26年)4月1日以前に建てられた住宅であること。窓の断熱改修(必須)、床・天井・壁の断熱改修などの対象工事で、補助金等を除く自己負担額が60万円超であることなど。

- 軽減内容: 工事完了の翌年度分に限り、対象家屋(120平方メートル相当分まで)にかかる固定資産税額の3分の1が減額されます。

これらのリフォーム減税は、自動的に適用されるわけではなく、納税者自身による申告が必須です。工事内容を証明する書類などを揃えて期限内に手続きを行う必要があるため、リフォームを検討する際は、事前に自治体の窓口やホームページで詳細な要件や手続き方法を確認しておくことが重要です。

マンションの固定資産税の支払いについて

固定資産税は、いつ、どのように支払うのでしょうか。納税通知書が届いてから慌てないように、支払いの時期と方法について事前に把握しておきましょう。

支払う時期

固定資産税の納税通知書は、毎年4月上旬から6月上旬頃にかけて、その年の1月1日時点の所有者宛てに市町村から郵送されます。この通知書には、年間の税額と納付期限が記載されています。

支払いは、年4回に分けて分割で納付するのが一般的です。納付の時期(納期)は自治体によって異なりますが、一例として以下のようなスケジュールが設定されています。

- 第1期: 6月末

- 第2期: 9月末

- 第3期: 12月末

- 第4期: 翌年2月末

もちろん、第1期の納付期限までに年税額を一括で支払うことも可能です。どちらの方法を選んでも、支払う総額は変わりません。分割払いは一度の負担を軽減でき、一括払いは払い忘れを防げるというメリットがあります。ご自身の資金計画に合わせて支払い方法を選択しましょう。

具体的な納期は、必ず送られてくる納税通知書で確認してください。

支払い方法

固定資産税の支払い方法は、近年ますます多様化しており、納税者の利便性が向上しています。自治体によって対応している方法は異なりますが、一般的に以下のような選択肢があります。

| 支払い方法 | メリット | デメリット・注意点 |

|---|---|---|

| 現金払い(窓口) | 手数料が不要。領収証書がその場で発行される。 | 金融機関やコンビニ、役所の営業時間内に行く必要がある。 |

| 口座振替 | 一度手続きすれば自動で引き落とされるため、払い忘れがない。手数料不要。 | 事前の申し込みが必要。引き落とし日の口座残高に注意が必要。 |

| クレジットカード払い | ポイントが貯まる可能性がある。24時間いつでもオンラインで手続き可能。 | 決済手数料がかかる場合がある。領収証書は発行されない。 |

| スマートフォン決済アプリ | 手元のスマートフォンで手軽に支払える。ポイント還元などの特典がある場合も。 | アプリによっては支払い上限額がある。領収証書は発行されない。 |

| ペイジー(Pay-easy) | 金融機関のATMやインターネットバンキングから支払える。 | 領収証書は発行されない。 |

現金払いは最もオーソドックスな方法で、納税通知書に同封されている納付書を使い、銀行や郵便局、コンビニエンスストア、市町村の役所などの窓口で支払います。その場で領収証書が受け取れるため、支払った証明を確実に手元に残したい場合に適しています。

口座振替は、一度手続きを済ませれば、納期ごとに指定の預金口座から自動で税金が引き落とされるため、払い忘れを防ぐのに最も効果的な方法です。手数料もかかりません。

クレジットカード払いは、自治体の専用サイトなどを通じて手続きします。最大のメリットは、カード会社のポイントが貯まる可能性がある点です。ただし、自治体によってはシステム利用料として決済手数料が納税者負担となる場合があるため注意が必要です。手数料を考慮してもポイント還元の方がお得になるか、事前に確認することをおすすめします。

スマートフォン決済アプリ(PayPay、LINE Pay、d払いなど)を利用した支払いも急速に普及しています。納付書に印刷されたバーコードやQRコードをアプリで読み取るだけで簡単に支払いが完了し、キャンペーンなどでポイント還元を受けられることもあります。

ペイジー(Pay-easy)は、納付書にペイジーマークがあれば利用可能です。インターネットバンキングやモバイルバンキング、対応するATMから、納付書に記載された番号を入力して支払います。

どの支払い方法が利用できるかは、お住まいの自治体によって異なります。納税通知書や自治体のウェブサイトで確認し、ご自身にとって最も便利な方法を選択しましょう。

マンションの固定資産税に関する注意点

マンションの固定資産税に関しては、これまで説明してきた内容以外にも、いくつか知っておくべき重要な注意点があります。思わぬトラブルを避け、適切に対処するために、以下の点を押さえておきましょう。

納税義務者は1月1日時点の所有者

これは固定資産税の最も基本的なルールであり、何度か触れてきましたが、非常に重要なので改めて強調します。その年の固定資産税・都市計画税の納税義務を負うのは、課税基準日である「1月1日」時点の登記簿上の所有者です。

このルールは、年の途中で不動産売買があった場合に特に重要になります。例えば、あなたが2024年3月1日にマンションを売却したとします。この場合でも、2024年1月1日時点ではあなたが所有者であったため、2024年度分の納税通知書は、売却後(4月〜6月頃)にあなたの元へ届きます。法律上の納税義務は、1年分すべてあなたにあるのです。

このままだと売主が不公平に感じるため、実際の取引では次に説明する「日割り精算」という商慣習が行われます。

中古マンション購入時は日割りで精算することが多い

前述の通り、法律上の納税義務は1月1日時点の所有者にありますが、これでは年の大部分を所有することになる買主が税金を負担せず、すでに所有していない売主が全額を負担するという不公平が生じます。

そこで、不動産売買の実務では、固定資産税・都市計画税の年額を、物件の引き渡し日を境に日割り計算し、買主が売主に対してその負担分を支払う(精算する)という方法が一般的に行われています。

この日割り計算の起算日(1年の始まりをいつと考えるか)は、地域によって慣習が異なります。

- 関東地方: 1月1日を起算日とすることが多い。

(例:4月1日引き渡しの場合、売主が1月1日〜3月31日分、買主が4月1日〜12月31日分を負担) - 関西地方: 4月1日(会計年度の始まり)を起算日とすることが多い。

(例:4月1日引き渡しの場合、買主が4月1日〜翌年3月31日分を全額負担)

この起算日をどちらにするかは法律で決まっているわけではなく、あくまで当事者間の合意に基づきます。売買契約書に精算方法について明記されているため、契約時には必ず内容を確認しましょう。

重要なのは、この日割り精算はあくまで売主と買主の間の私的な金銭のやり取りであり、市町村に対する納税義務者が買主に移るわけではないという点です。納税通知書は売主の元に届き、納税義務も売主が負います。買主から精算金を受け取った売主は、責任を持ってその年の税金を全額納付する必要があります。

支払いが遅れると延滞金が発生する

定められた納期限までに固定資産税を納付しないと、納期限の翌日から納付の日までの日数に応じて「延滞金」が加算されます。

延滞金の利率は年によって変動しますが、地方税法に基づき、二段階で設定されています。

- 納期限の翌日から1ヶ月を経過する日まで: 比較的低い利率(年「7.3%」と「延滞金特例基準割合+1%」のいずれか低い方)

- 納期限の翌日から1ヶ月を経過した日以降: 高い利率(年「14.6%」と「延滞金特例基準割合+7.3%」のいずれか低い方)

(参照:総務省ウェブサイト「地方税分野の主な申告・納付等の期限」など)

「延滞金特例基準割合」は市場の金利動向に合わせて変動するため、毎年利率は見直されます。例えば、令和6年(2024年)中の利率は、1ヶ月以内が年2.4%、1ヶ月超が年8.7%となっています。

延滞金は日割りで計算され、税額が滞納されるほど負担は雪だるま式に増えていきます。もし支払いをせずに放置していると、まず督促状が送られてきます。それでも納付しない場合、電話や訪問による催告が行われ、最終的には給与、預貯金、不動産などの財産が差し押さえられる「滞納処分」に至る可能性があります。固定資産税の滞納は、住宅ローンなど他の債務の滞納よりも厳しく、自己破産をしても免責されない「非免責債権」にあたるため、絶対に軽視してはいけません。万が一、支払いが困難な事情がある場合は、放置せずに速やかに市町村の窓口に相談しましょう。

タワーマンションは高層階ほど税金が高くなる

一般的に、タワーマンションは高層階であるほど眺望や希少性から市場での売買価格が高くなる傾向があります。しかし、以前の固定資産税制度では、同じ専有面積であれば階数が違っても税額は同じでした。この市場実態との乖離を是正するため、2017年度(平成29年度)に税制改正が行われました。

この改正により、2017年4月1日以降に新築された、高さ60mを超える居住用の超高層建築物(いわゆるタワーマンション)については、階層に応じて固定資産税額を補正する「階層別専有床面積補正率」が導入されました。

具体的には、建物の1階を100とし、1階上がるごとに補正率が約0.26%(正確には10/3900)ずつ加算されていきます。例えば、40階建てのタワーマンションの場合、最上階の40階は中層階に比べて約10%税額が高くなり、逆に1階は中層階より約5%税額が安くなるように調整されます。建物全体の税収額は変わらないように、増える分と減る分のバランスが取られています。

この改正は2017年4月1日以降に契約が結ばれた新築物件から適用されるため、それ以前に建てられた中古のタワーマンションには適用されません。タワーマンションの購入を検討する際は、この税制の違いも考慮に入れる必要があります。

税額に不服がある場合は審査請求ができる

納税通知書を受け取り、その内容を確認した結果、「自分のマンションの評価額が、近隣の同等のマンションと比べて不当に高いのではないか」といった不服がある場合、納税者はその評価額に対して異議を申し立てる権利があります。

ただし、いきなり法的な手続きに進むのではなく、まずは市町村の資産税課などの担当窓口で、評価額の算定根拠について説明を求めるのが第一歩です。ここで疑問が解消されることも少なくありません。

それでも評価額に納得ができない場合は、「固定資産評価審査委員会」に対して「審査の申出」をすることができます。この申出ができる期間は、納税通知書を受け取った日の翌日から起算して3ヶ月以内と定められています。

審査委員会は、中立的な第三者機関として、納税者から提出された証拠などに基づき、評価額が適正かどうかを審査します。申出が認められれば評価額が修正され、税額も再計算されますが、申出を棄却する決定が下されることもあります。なお、評価替えの年度以外は、原則として地価の下落に伴う評価額の修正など、特別な事情がない限り審査の申出はできません。

審査の申出が認められるハードルは決して低くありませんが、納税者としてこのような権利があることは知っておくとよいでしょう。

【具体例】マンションの固定資産税をシミュレーション

これまでの説明を踏まえて、具体的なモデルケースを使ってマンションの固定資産税がどのように計算されるのかをシミュレーションしてみましょう。実際の計算は非常に複雑なため、ここでは簡略化した条件で計算の流れを追っていきます。

シミュレーションの条件

以下のような新築マンションの一室を購入したと仮定します。

- 所在地: 東京都区部(市街化区域内)

- 構造・階数: 鉄筋コンクリート造・15階建て

- 築年数: 新築

- 専有面積: 70㎡

- マンションの総戸数: 50戸

- マンションの総専有面積: 3,500㎡ (70㎡ × 50戸)

- 敷地全体の面積: 1,500㎡

- 敷地全体の土地の固定資産税評価額: 3億円

- 建物全体の固定資産税評価額: 5億円

- 税率: 固定資産税 1.4%、都市計画税 0.3%

- その他: 認定長期優良住宅ではない、一般のマンション

計算例

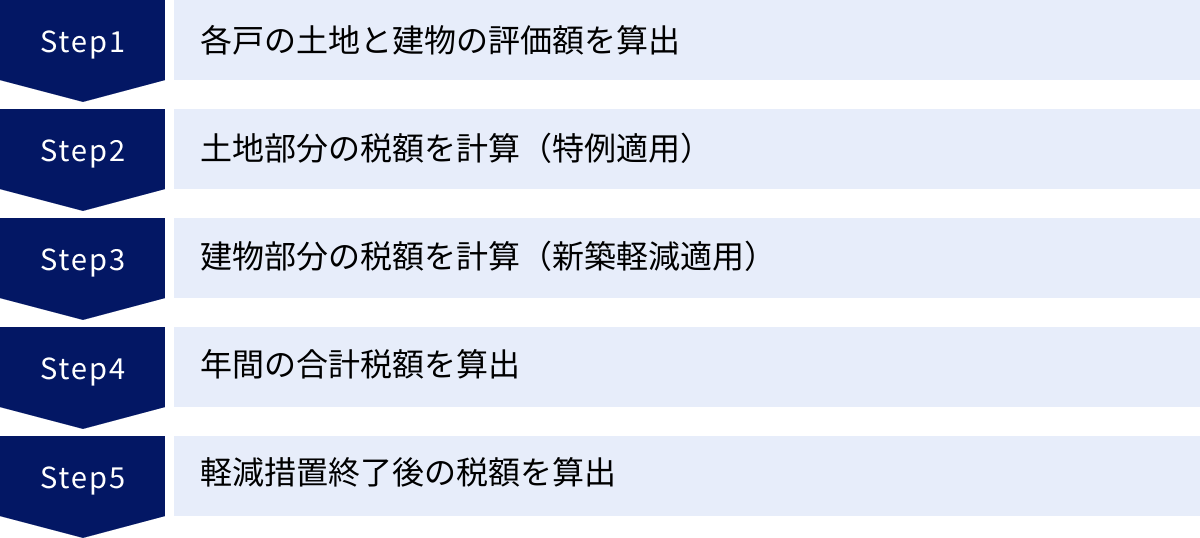

① 各戸の土地と建物の評価額を算出する

まず、マンション全体(土地・建物)の評価額から、自分が所有する一戸分の評価額を計算します。

- 敷地権割合: 自分の専有面積 ÷ 総専有面積 = 70㎡ ÷ 3,500㎡ = 1/50

- 一戸あたりの土地評価額: 3億円 × 1/50 = 600万円

- 建物評価額の按分: こちらも専有面積の割合で按分されるため、1/50とします。

- 一戸あたりの建物評価額: 5億円 × 1/50 = 1,000万円

② 土地部分の税額を計算する(住宅用地の特例を適用)

次に、土地部分の税額を計算します。住宅用地なので特例が適用されます。

- 一戸あたりの土地面積 = 1,500㎡ ÷ 50戸 = 30㎡。これは200㎡以下なので「小規模住宅用地」の特例が適用されます。

- 固定資産税の課税標準額: 600万円 × 1/6 = 100万円

- 土地の固定資産税: 100万円 × 1.4% = 14,000円

- 都市計画税の課税標準額: 600万円 × 1/3 = 200万円

- 土地の都市計画税: 200万円 × 0.3% = 6,000円

③ 建物部分の税額を計算する(新築の軽減措置を適用)

次に、建物部分の税額です。新築マンションなので、5年間の軽減措置が適用されます。

- 建物の固定資産税(軽減前): 1,000万円 × 1.4% = 140,000円

- 建物の固定資産税(軽減後): 140,000円 × 1/2 = 70,000円

- 建物の都市計画税: 1,000万円 × 0.3% = 30,000円(※都市計画税には新築軽減措置はありません)

④ 年間の合計税額を算出する

最後に、土地と建物の税額を合計します。

- 固定資産税の合計(年間): 14,000円(土地) + 70,000円(建物) = 84,000円

- 都市計画税の合計(年間): 6,000円(土地) + 30,000円(建物) = 36,000円

- 納税額の総合計(年間): 84,000円 + 36,000円 = 120,000円

このシミュレーションでは、新築後5年間の年間の税負担額は約12万円となりました。

⑤ 軽減措置終了後(6年目以降)の税額を考える

新築の軽減措置が終了する6年目には、税額が大きく変わります。

- 6年目には建物の固定資産税の軽減がなくなるため、税額が倍の140,000円に戻ります。

- ただし、実際には5年分の経年減価が考慮されるため、建物の評価額は1,000万円より下がっています。仮に経年減価によって評価額が900万円になったとすると、

- 6年目の建物の固定資産税 = 900万円 × 1.4% = 126,000円

- 土地の評価額が変わらないと仮定すると、

- 6年目の固定資産税合計 = 14,000円(土地) + 126,000円(建物) = 140,000円

- 6年目の納税額の総合計 = 140,000円(固都税) + 36,000円(都市計画税) = 176,000円

このように、軽減措置が終了すると、年間の税負担が5万円以上も増える計算になります。このシミュレーションはあくまで一例ですが、軽減措置の有無が税額に与える影響の大きさを理解する助けとなれば幸いです。実際の税額は、立地や建物の仕様、評価替えなどによって変動するため、必ず納税通知書で正確な金額を確認してください。