住宅ローンを利用してマイホームを手に入れた多くの方が利用できる「住宅ローン控除」。この制度は、家計の負担を大きく軽減してくれる非常に魅力的なものですが、その恩恵を受けるためには、初年度に必ず確定申告を行う必要があります。

「確定申告」と聞くと、「手続きが複雑で難しそう」「どんな書類を準備すればいいのかわからない」といった不安を感じる方も少なくないでしょう。しかし、事前に正しい知識を身につけ、手順に沿って進めれば、決して難しい手続きではありません。

この記事では、住宅ローン控除の基本から、制度を利用するための条件、控除額の計算方法、そして最も重要な確定申告の具体的なやり方まで、初心者の方にも分かりやすく、網羅的に解説します。必要書類の一覧や記入例も交えながら、一つひとつのステップを丁寧に説明していくので、この記事を読めば、安心して確定申告の準備を進めることができるでしょう。

2年目以降の手続きや、多くの人が疑問に思う点についても詳しく解説していますので、ぜひ最後までご覧ください。

目次

住宅ローン控除(住宅ローン減税)とは

住宅ローン控除は、多くの場合「住宅ローン減税」という通称で知られており、正式名称を「住宅借入金等特別控除」といいます。この制度は、個人が住宅ローンを利用してマイホームの新築、取得、または増改築等を行った場合に、年末時点での住宅ローン残高の一定割合に相当する金額が、その年に納めるべき所得税から直接控除(差し引かれる)される仕組みです。

この制度の主な目的は、国民の住宅取得を促進し、良質な住宅ストックの形成を促すことで、経済の活性化を図ることにあります。マイホームの購入は人生で最も大きな買い物の一つであり、その負担を税制面から支援することで、多くの人が住まいを持ちやすくするための重要な政策と位置づけられています。

控除額は、年末のローン残高に控除率を掛けて算出されます。2022年度の税制改正により、控除率は従来の1%から0.7%に変更されました。また、控除を受けられる期間は、住宅の性能や入居時期によって異なりますが、新築住宅や買取再販住宅の場合は原則として最長13年間となります。

この制度の大きな特徴は、「税額控除」であるという点です。税金の計算には「所得控除」と「税額控除」の2種類があります。

- 所得控除: 医療費控除や生命保険料控除などが該当し、所得(課税対象となる金額)から差し引かれます。税額の減少効果は、所得額に税率を掛けた分となります。

- 税額控除: 住宅ローン控除はこちらに該当し、計算された税額そのものから直接差し引かれます。そのため、所得控除に比べて減税効果が非常に大きいのがメリットです。

例えば、納めるべき所得税が30万円で、住宅ローン控除額が25万円だった場合、所得税額は30万円 – 25万円 = 5万円にまで減額されます。

さらに、その年の所得税額よりも住宅ローン控除額の方が多い場合、所得税から控除しきれなかった分は、翌年度に納める住民税から一部控除されます。ただし、住民税からの控除には上限があり、その年の課税総所得金額等の5%(最高9.75万円)までと定められています。これにより、所得税額が比較的少ない方でも、制度の恩恵を最大限に受けられるよう配慮されています。

ただし、この非常に有利な制度を利用するためには、重要な注意点があります。それは、自動的に適用されるわけではないという点です。特に、給与所得者(会社員など)であっても、控除を受ける初年度は、必ず自分で確定申告を行う必要があります。 2年目以降は、会社員であれば勤務先の年末調整で手続きが可能になりますが、最初の1年目の手続きを忘れてしまうと、控除そのものを受けられなくなってしまうため、絶対に忘れないようにしましょう。

このように、住宅ローン控除は、住宅取得者の経済的負担を長期間にわたって軽減してくれる強力な支援策です。次の章では、この控除を受けるために満たすべき具体的な条件について、詳しく見ていきましょう。

住宅ローン控除を受けるための条件

住宅ローン控除は誰もが無条件に利用できるわけではなく、適用を受けるためには一定の要件を満たす必要があります。これらの要件は、すべての場合に共通するものと、取得した住宅の種類(新築、中古、リフォームなど)によって追加で求められるものに分かれています。ここでは、それぞれの条件を詳しく解説します。

すべての場合に共通する条件

まず、どのような住宅であっても満たす必要がある基本的な条件を見ていきましょう。これらの条件は、控除を受けようとする本人の所得や、住宅の取得・居住に関する基本的なルールを定めたものです。

| 条件項目 | 内容 | 補足 |

|---|---|---|

| 合計所得金額 | 控除を受ける年の合計所得金額が2,000万円以下であること。 | 給与所得者の場合、年収ではなく所得金額で判断。給与収入のみの場合、年収約2,195万円が目安。 |

| 居住開始時期 | 住宅を取得した日から6か月以内に居住を開始していること。 | 特別な事情なく居住が遅れると、控除の対象外となる可能性があります。 |

| 継続居住 | 控除を受ける年の12月31日まで引き続きその住宅に住んでいること。 | 年の途中で転居した場合、その年は原則として控除を受けられません(例外あり)。 |

| 床面積 | 住宅の床面積が50平方メートル以上であること。 | 登記簿に記載されている面積(内法面積)で判断します。マンションの場合は専有部分の面積です。 |

| 床面積の緩和措置 | 2024年末までに建築確認を受けた新築住宅等で、合計所得金額が1,000万円以下の年に限り、床面積が40平方メートル以上50平方メートル未満でも適用可能。 | この特例は、合計所得金額が1,000万円を超える年は適用されません。 |

| 居住用割合 | 床面積の2分の1以上が、もっぱら自己の居住用であること。 | 店舗や事務所と併用している住宅の場合、居住用スペースの割合が重要になります。 |

| ローン返済期間 | 控除の対象となるローンの返済期間が10年以上であること。 | 繰り上げ返済などにより、返済期間が10年未満になった場合は、その年以降の控除は受けられなくなります。 |

| ローン対象者 | 控除を受ける本人が居住するための住宅取得ローンであること。 | 親族からの借入金や、勤務先からの無利子または低金利(年0.2%未満)のローンは対象外となる場合があります。 |

特に重要なのは「合計所得金額」と「床面積」です。合計所得金額が2,000万円を超えた年は、その年だけ控除が受けられなくなります。また、床面積の要件は、登記簿上の面積で判断されるため、パンフレットなどに記載されている壁心面積と異なる場合がある点に注意が必要です。

【住宅の種類別】追加の条件

上記の共通条件に加えて、取得した住宅の種類に応じた追加条件を満たす必要があります。特に2022年度の税制改正以降、住宅の環境性能が重視されるようになり、新築住宅に関する要件が大きく変わりました。

新築住宅・買取再販住宅の場合

新築住宅、および宅地建物取引業者が取得し、リフォーム等を行った後に販売する「買取再販住宅」の場合、以下の条件が追加されます。

- 省エネ性能要件(2024年以降の入居者):

- 2024年1月1日以降に入居する場合、原則として省エネ基準に適合している住宅でなければ、住宅ローン控除の対象となりません。

- 省エネ基準に適合しているかどうかは、「建築確認済証」や「検査済証」の副本などで確認できます。

- 例外措置:

- 2023年12月31日までに建築確認を受けている場合、または2024年6月30日までに竣工済みである場合は、省エネ基準を満たさない「その他の住宅」でも、借入限度額2,000万円、控除期間10年という条件で控除の適用が可能です。

- しかし、この条件に当てはまらない「その他の住宅」は、2024年以降、控除の対象外となります。

この改正は、これから住宅を購入する方にとって非常に重要なポイントです。購入を検討している新築住宅がどの省エネ基準を満たしているかを、不動産会社やハウスメーカーに必ず確認しましょう。

中古住宅の場合

中古住宅(既存住宅)を取得した場合、共通条件に加えて、耐震性能に関する要件を満たす必要があります。かつては築年数による制限がありましたが、現在は撤廃され、以下のいずれかの条件を満たせば良いことになっています。

- 新耐震基準に適合している住宅であること

- 1982年(昭和57年)1月1日以降に建築された住宅は、基本的に新耐震基準を満たしているとされます。

- 以下のいずれかの書類によって耐震性能が証明されること

- 耐震基準適合証明書: 建築士などが建物の耐震性を証明する書類。

- 既存住宅性能評価書: 住宅の性能を客観的に評価した書類で、耐震等級が1以上であるもの。

- 既存住宅売買瑕疵(かし)保険に加入していること: 売買後に見つかった欠陥を保証する保険で、加入には一定の耐震基準を満たす必要があります。

これらの証明書は、不動産会社を通じて取得するか、専門の検査機関に依頼して発行してもらう必要があります。中古住宅の購入を検討する際は、売主や仲介業者に耐震性能に関する書類の有無を確認することが不可欠です。

増改築・リフォームの場合

ご自身の持ち家を増改築やリフォームした場合も、一定の要件を満たせば住宅ローン控除の対象となります。

- 工事費用の要件:

- 自己が所有し、居住している家屋に対する工事で、工事費用が100万円を超えていること。

- 対象となる工事:

- 以下のいずれかに該当する大規模な工事である必要があります。

- 増築、改築、建築基準法に規定する大規模の修繕または大規模の模様替え

- マンションなどの区分所有部分の床、壁、天井の過半の修繕・模様替え

- 耐震改修工事

- バリアフリー改修工事

- 省エネ改修工事

- 多世帯同居に対応するための改修工事 など

- 以下のいずれかに該当する大規模な工事である必要があります。

リフォームで控除を受ける場合は、工事内容が控除の対象になるかどうかを事前にリフォーム会社や税務署に確認しておくと安心です。工事請負契約書や工事費用の領収書などが証明書類として必要になります。

住宅ローン控除でいくら戻ってくる?控除額の計算方法

住宅ローン控除を利用する上で最も気になるのが、「実際にいくら税金が戻ってくるのか?」という点でしょう。控除額はいくつかの要素によって決まり、必ずしも「ローン残高 × 0.7%」がそのまま還付されるわけではありません。ここでは、控除額の計算方法と上限について詳しく解説します。

控除額の基本的な計算式は以下の通りです。

年間控除額 = 年末の住宅ローン残高 × 0.7%

しかし、この計算で算出された金額が、以下の2つの上限額を超えることはありません。

- 住宅の性能と入居年に応じた借入限度額に基づく控除上限

- その年に納める所得税額(+一部の住民税額)

つまり、最終的な控除額は、①「ローン残高×0.7%」、②「控除上限額」、③「納税額」の3つのうち、最も低い金額となります。

2024年・2025年に入居する場合の控除上限額

2022年度の税制改正により、住宅の環境性能によって借入限度額が細かく設定されました。省エネ性能が高い住宅ほど、より多くの控除を受けられる仕組みになっています。

| 住宅の種類 | 入居年 | 借入限度額 | 控除期間 | 年間の最大控除額 | 控除期間中の最大控除総額 |

|---|---|---|---|---|---|

| 長期優良住宅・低炭素住宅 | 2024・2025年 | 4,500万円 | 13年 | 31.5万円 | 409.5万円 |

| ZEH水準省エネ住宅 | 2024・2025年 | 3,500万円 | 13年 | 24.5万円 | 318.5万円 |

| 省エネ基準適合住宅 | 2024・2025年 | 3,000万円 | 13年 | 21.0万円 | 273.0万円 |

| その他の住宅 | 2024・2025年 | 0円(※) | 10年 | 0円(※) | 0円(※) |

※「その他の住宅」については、2023年12月31日までに建築確認を受けた場合に限り、借入限度額2,000万円・控除期間10年(年間最大控除額14万円)が適用されます。2024年以降に建築確認を受ける場合は、原則として控除の対象外となります。

参照:国土交通省「住宅ローン減税」

この表からわかるように、例えば「省エネ基準適合住宅」に2024年に入居した場合、年末のローン残高が4,000万円あっても、計算の基になるのは上限である3,000万円までとなります。その場合の控除上限額は「3,000万円 × 0.7% = 21万円」です。

具体的な計算シミュレーション

実際の控除額がどのように決まるか、2つのケースで見てみましょう。

【ケース1】控除額が所得税額より少ない場合

- 年収: 700万円(課税所得350万円、所得税額27.25万円)

- 住宅: ZEH水準省エネ住宅(年間控除上限24.5万円)

- 年末ローン残高: 4,000万円

- ローン残高に基づく計算:

年末ローン残高は4,000万円ですが、ZEH水準省エネ住宅の借入限度額は3,500万円です。

計算額 = 3,500万円 × 0.7% = 24.5万円 - 上限額との比較:

- 計算額:24.5万円

- 年間控除上限額:24.5万円

- 所得税額:27.25万円

この3つの中で最も低い金額は 24.5万円 です。

- 結論:

この年の住宅ローン控除額は24.5万円となり、所得税27.25万円から差し引かれます。結果として、24.5万円が還付され、実際に納める所得税は2.75万円となります。

【ケース2】控除額が所得税額を上回る場合(住民税からの控除が発生)

- 年収: 500万円(課税所得200万円、所得税額10.25万円)

- 住宅: 省エネ基準適合住宅(年間控除上限21万円)

- 年末ローン残高: 3,000万円

- ローン残高に基づく計算:

年末ローン残高3,000万円は、省エネ基準適合住宅の借入限度額3,000万円の範囲内です。

計算額 = 3,000万円 × 0.7% = 21万円 - 上限額との比較:

- 計算額:21万円

- 年間控除上限額:21万円

- 所得税額:10.25万円

この3つの中で最も低い金額は 10.25万円 です。

- 所得税からの控除:

まず、所得税額である10.25万円が全額控除されます。 - 住民税からの控除:

所得税から控除しきれなかった金額が発生します。

控除しきれない額 = 21万円 – 10.25万円 = 10.75万円

この10.75万円を、翌年度の住民税から控除します。ただし、住民税からの控除には上限(課税所得の5% or 9.75万円の低い方)があります。- 課税所得200万円 × 5% = 10万円

- 上限額9.75万円

この場合、低い方の9.75万円が住民税からの控除上限となります。

よって、控除しきれなかった10.75万円のうち、9.75万円が翌年度の住民税から減額されます。

- 結論:

この年の控除額の合計は、所得税還付10.25万円 + 住民税減額9.75万円 = 合計20万円 となります。

このように、ご自身のローン残高、取得した住宅の性能、そしてご自身の納税額を把握することが、還付額を正確に知るための鍵となります。

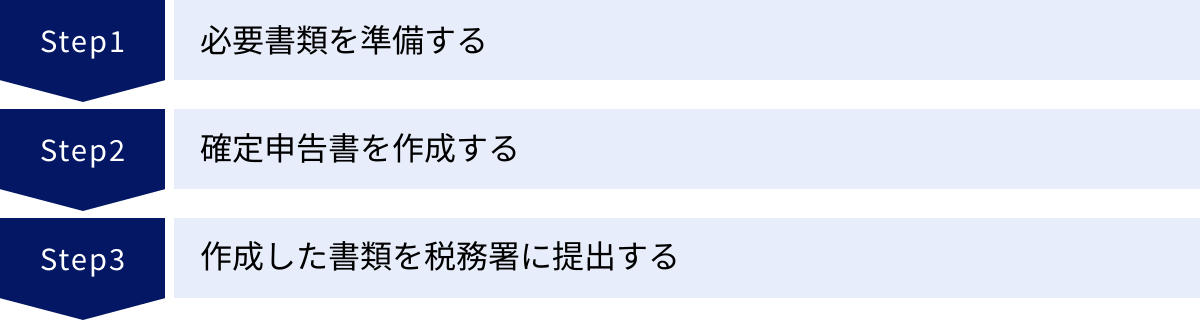

【3ステップ】住宅ローン控除の確定申告のやり方

住宅ローン控除の確定申告は、一見すると複雑に思えるかもしれませんが、全体の流れを把握すればスムーズに進めることができます。手続きは大きく分けて「①書類準備」「②申告書作成」「③提出」の3つのステップで完了します。ここでは、それぞれのステップで何を行うべきかを解説します。

① 必要書類を準備する

確定申告を始める前に、まず必要な書類をすべて揃えることが最も重要です。書類に不備があると、手続きが滞ったり、後日税務署から問い合わせが来たりする原因になります。

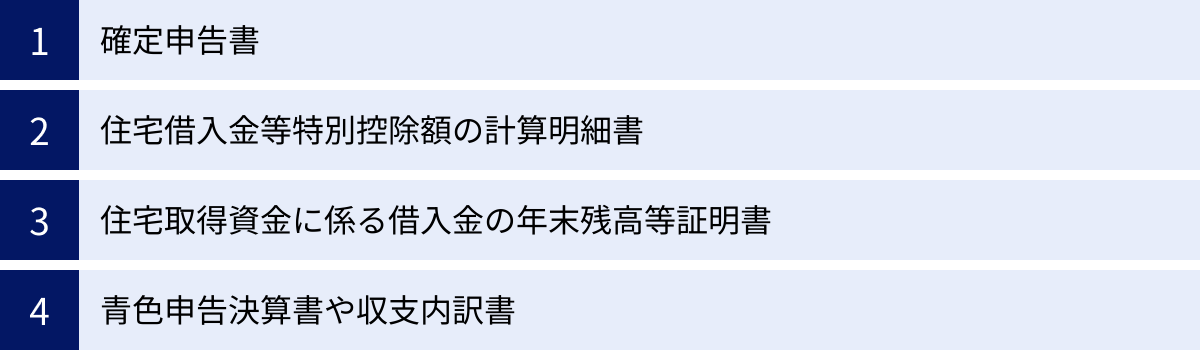

必要書類は、入手先によって大きく4つに分類できます。

- 税務署で入手する書類: 確定申告書、住宅借入金等特別控除額の計算明細書

- 勤務先から受け取る書類: 源泉徴収票

- 金融機関から受け取る書類: 住宅取得資金に係る借入金の年末残高等証明書

- 法務局で入手する書類: 土地・建物の登記事項証明書

- その他、自分で用意する書類: 不動産売買契約書の写し、本人確認書類など

これらの書類は、入手できるタイミングがそれぞれ異なります。特に、金融機関から送られてくる「年末残高等証明書」は、住宅ローンを組んだ年の10月〜翌年1月頃に郵送されてきます。失くさないように大切に保管しておきましょう。また、法務局で登記事項証明書を取得するには、窓口での申請やオンライン請求が必要で、多少時間がかかる場合もあります。

確定申告期間が始まる前に、早め早めに書類を集め始めることが、余裕を持って手続きを進めるための最大のポイントです。各書類の詳細は、後の章で詳しく解説します。

② 確定申告書を作成する

必要書類がすべて揃ったら、いよいよ申告書の作成に取り掛かります。申告書の作成方法は、主に以下の3つがあります。

- 国税庁「確定申告書等作成コーナー」を利用する

最もおすすめで、初心者にとって一番簡単な方法です。国税庁のウェブサイト上で、画面の指示に従って必要な情報を入力していくだけで、複雑な税額計算や控除額の算出が自動で行われます。入力漏れや計算ミスを防ぐことができ、非常に便利です。作成したデータは印刷して郵送することも、e-Taxを利用して電子申告することも可能です。 - 会計ソフトを利用する

市販の会計ソフトやクラウド会計サービスを利用する方法です。個人事業主やフリーランスの方で、事業所得の申告と合わせて住宅ローン控除の申告を行う場合に特に便利です。ソフトによっては、銀行口座やクレジットカードと連携して自動で仕訳を作成してくれる機能もあり、効率的に申告作業を進められます。 - 手書きで作成する

税務署や市区町村の役所で確定申告書を入手し、手書きで記入する方法です。源泉徴収票や計算明細書を見ながら、すべての項目を自分で計算して転記する必要があります。計算ミスや記入漏れのリスクが高いため、数字の確認は慎重に行わなければなりません。初めての方にはあまり推奨されない方法ですが、PC操作が苦手な場合は選択肢の一つとなります。

どの方法を選ぶにせよ、「住宅借入金等特別控除額の計算明細書」を先に作成し、そこで算出した控除額を「確定申告書」に転記する、という流れを覚えておきましょう。

③ 作成した書類を税務署に提出する

申告書が完成したら、最後に管轄の税務署へ提出します。提出方法にもいくつかの選択肢があり、それぞれにメリットがあります。

- e-Tax(電子申告)で提出する: 自宅のPCからインターネット経由で申告する方法。24時間いつでも提出可能で、還付までの期間が早いという大きなメリットがあります。

- 郵便または信書便で送付する: 完成した申告書一式を、管轄の税務署宛に郵送します。税務署の閉庁後でもポストに投函すれば提出できます。

- 税務署の窓口に持参する: 税務署の開庁時間内に、直接窓口に提出します。その場で受付印を押してもらえるので安心感があります。申告期間中は大変混雑するため、時間に余裕を持って行く必要があります。

会社員の方などが医療費控除や住宅ローン控除の還付申告を行う場合、申告期間(通常2月16日〜3月15日)より前から提出が可能です。1月中に提出すれば、混雑を避けてスムーズに手続きを終えることができます。

この3ステップを理解しておけば、確定申告の全体像を掴むことができます。次の章では、ステップ①で挙げた「必要書類」について、一つひとつをより具体的に見ていきましょう。

【完全ガイド】住宅ローン控除の確定申告に必要な書類一覧

住宅ローン控除の確定申告で最も重要なのが、必要書類を漏れなく準備することです。ここでは、各書類の概要と入手方法を詳しく解説します。初めての確定申告でも迷わないよう、チェックリストとしても活用してください。

税務署で入手する書類

これらの書類は、税務署の窓口で受け取るか、国税庁のウェブサイトからダウンロードして印刷することも可能です。国税庁の「確定申告書等作成コーナー」を利用する場合は、自動で作成されるため別途用意する必要はありません。

確定申告書

所得税の申告を行うための基本的な書類です。以前は給与所得者向けの「申告書A」と、事業所得者など向けの「申告書B」がありましたが、2023年分(令和5年分)の申告から一本化されました。源泉徴収票の内容や、後述の計算明細書で算出した控除額などをこの用紙に記入します。

住宅借入金等特別控除額の計算明細書

住宅ローン控除の控除額を計算するために特化した書類です。「(特定増改築等)住宅借入金等特別控除額の計算明細書」が正式名称です。物件の情報(所在地、床面積、取得対価など)や、住宅ローンの年末残高を記入し、計算式に沿ってその年の控除額を算出します。この書類で計算した最終的な控除額を、確定申告書に転記します。

勤務先から受け取る書類

源泉徴収票

給与所得者(会社員や公務員)の場合、勤務先から年末調整後(通常12月〜翌年1月頃)に発行されます。その年に得た給与の総額(支払金額)、所得税額(源泉徴収税額)、社会保険料の金額などが記載されており、確定申告書を作成する上で最も基本となる情報源です。紛失した場合は、会社の経理担当者に再発行を依頼しましょう。

金融機関から受け取る書類

住宅取得資金に係る借入金の年末残高等証明書

住宅ローンを借り入れている金融機関(銀行など)から、毎年10月頃から翌年1月下旬にかけて郵送されてきます。その年の12月31日時点での住宅ローン残高が記載されており、控除額を計算するための根拠となる非常に重要な書類です。ペアローンを組んでいる場合は、夫婦それぞれに送付されます。

法務局で入手する書類

土地・建物の登記事項証明書

不動産の所有権や面積、所在地などを公的に証明する書類で、一般的に「登記簿謄本」とも呼ばれます。不動産の所在地を管轄する法務局の窓口で申請するか、オンラインで請求して郵送してもらうことも可能です。建物の登記事項証明書と、土地の登記事項証明書の両方が必要になります(マンションの場合は、建物と敷地権の登記事項証明書)。

自分で用意する書類

不動産売買契約書・工事請負契約書の写し

住宅の取得年月日、取得対価、売主・買主の情報などを証明するために必要です。不動産会社との間で交わした契約書の原本ではなく、コピーを提出します。土地と建物を別々に購入した場合は、両方の契約書が必要です。リフォームの場合は「工事請負契約書」の写しを準備します。

本人確認書類(マイナンバーカードなど)

申告者本人のマイナンバー(個人番号)と身元を確認するための書類です。

- マイナンバーカードを持っている場合: カードの表面(顔写真側)と裏面(マイナンバー側)の両方の写しを添付します。

- マイナンバーカードを持っていない場合: 以下の2種類の書類の写しが必要です。

- 番号確認書類: 通知カード、またはマイナンバーが記載された住民票の写し

- 身元確認書類: 運転免許証、パスポート、健康保険証など

住宅の種類によって追加で必要な書類

取得した住宅が特定の条件を満たす場合、それを証明するために追加の書類が必要となります。

認定住宅(長期優良住宅・低炭素住宅など)の場合

より高い控除上限額が適用される「認定住宅」の場合、その認定を証明する書類が必要です。

- 長期優良住宅の場合: 都道府県や市区町村が発行する「長期優良住宅建築等計画」の認定通知書の写し

- 低炭素住宅の場合: 同じく「低炭素建築物新築等計画」の認定通知書の写し

- 上記に加えて、市区町村が発行する「住宅用家屋証明書」またはその写しが必要になる場合があります。

中古住宅の場合

耐震基準を満たしていることを証明するために、以下のいずれかの書類が必要になります。

- 耐震基準適合証明書(取得日前2年以内に発行されたもの)

- 既存住宅性能評価書(耐震等級1以上であることが記載されているもの)

- 既存住宅売買瑕疵保険の付保証明書

これらの書類は、不動産会社や建築士事務所などに依頼して入手します。

【記入例つき】確定申告書の書き方

必要書類が揃ったら、いよいよ申告書の作成です。ここでは、最も重要な「確定申告書」と「住宅借入金等特別控除額の計算明細書」の書き方について、具体的な記入例を交えながら解説します。

※以下の説明は、国税庁の「確定申告書等作成コーナー」を利用すれば、多くが自動計算・転記される項目です。手書きで作成する場合の参考としてご覧ください。

【モデルケース】

- 申告者: 会社員Aさん

- 家族構成: 妻(専業主婦)、子1人(16歳未満)

- 源泉徴収票の情報:

- 支払金額(年収): 6,000,000円

- 給与所得控除後の金額: 4,360,000円

- 所得控除の額の合計額: 1,225,000円(基礎控除48万+社会保険料70万+生命保険料控除4.5万)

- 源泉徴収税額: 165,500円

- 住宅ローン情報:

- 取得した住宅: 省エネ基準適合住宅(2024年入居)

- 不動産売買契約書記載の取得対価: 40,000,000円

- 年末残高等証明書の金額: 35,000,000円

確定申告書(第一表・第二表)の書き方

まず、メインとなる確定申告書です。源泉徴収票と、後述する計算明細書の内容を転記していきます。

【第一表の主な記入箇所】

- 収入金額等(ア)〜(カ):

- 「給与(カ)」の欄に、源泉徴収票の「支払金額」を転記します。

- 例: 6,000,000

- 所得金額等(1)〜(12):

- 「給与(7)」の欄に、源泉徴収票の「給与所得控除後の金額」を転記します。

- 例: 4,360,000

- 「合計(12)」にも同額を記入します。

- 所得から差し引かれる金額(13)〜(30):

- 源泉徴収票に記載されている社会保険料控除や生命保険料控除、基礎控除などの金額を対応する欄に記入します。

- 「合計(30)」に、各控除額の合計を記入します。

- 例: 1,225,000

- 税金の計算:

- (31) 課税される所得金額: (12) – (30) を計算して記入(1,000円未満切り捨て)。

- 例: 4,360,000 – 1,225,000 = 3,135,000

- (32) 上の(31)に対する税額: 課税所得に応じた税率を掛けて算出します。

- 例: 3,135,000円 × 10% – 97,500円 = 216,000円

- (49)(特定増改築等)住宅借入金等特別控除: ここで、「計算明細書」で算出した控除額を転記します。(計算方法は後述)

- 例: 210,000

- (52) 差引所得税額: (32) – (49) を計算。マイナスになる場合は0。

- 例: 216,000 – 210,000 = 6,000

- (54) 源泉徴収税額: 源泉徴収票の「源泉徴収税額」を転記します。

- 例: 165,500

- (56) 申告納税額: (52) – (54) を計算。マイナスになった金額が還付額です。

- 例: 6,000 – 165,500 = -159,500

- 還付される税金の受取場所:

- マイナスの金額((56))を「還付される税金」として記入し、還付金を受け取る銀行口座の情報を正確に記入します。

【第二表の主な記入箇所】

- 所得の内訳: 源泉徴収票を見ながら、支払者の名称(会社名)、住所、収入金額、源泉徴収税額を記入します。

- 社会保険料控除など: 社会保険料の内訳(健康保険、厚生年金など)や、生命保険料の支払額などを記入します。

- (特定増改築等)住宅借入金等特別控除: 「特例適用条文等」の欄に居住を開始した年月日を記入します。(例:令和6年4月1日)

「住宅借入金等特別控除額の計算明細書」の書き方

こちらが控除額を算出するための書類です。契約書や登記事項証明書、年末残高等証明書の情報を使います。

【1面の主な記入箇所】

- 新築又は購入した家屋等に係る事項: 住所、契約年月日、居住開始年月日、家屋の種類(省エネ基準適合住宅などにチェック)、取得対価などを記入します。

- 例: 取得対価の額 40,000,000 円

- 家屋や土地等の面積: 登記事項証明書を見ながら、総床面積や居住用部分の面積を記入します。

- 取得対価の額の計算: 土地と建物の金額を分けて記入し、合計額を算出します。

【2面の主な記入箇所】

- 住宅借入金等の年末残高: 金融機関から送られてきた「年末残高等証明書」に記載の金額を転記します。

- 例: 35,000,000 円

- 住宅借入金等特別控除額の計算: ここが計算の核心部分です。

- 住宅の取得対価(A)と年末ローン残高(B)を比較し、少ない方の金額を記入します。

- 例: (A) 40,000,000円 と (B) 35,000,000円 → 35,000,000円

- その金額に居住用割合を掛けます(居住用100%ならそのまま)。

- 算出した金額と、住宅の種類に応じた借入限度額を比較し、少ない方の金額を記入します。

- 例: 35,000,000円 と 省エネ基準適合住宅の上限30,000,000円 → 30,000,000円

- この金額に控除率0.7%を掛けたものが、その年の控除額になります。

- 例: 30,000,000円 × 0.7% = 210,000円

- この 210,000円 という金額を、確定申告書第一表の(49)欄に転記します。

- 住宅の取得対価(A)と年末ローン残高(B)を比較し、少ない方の金額を記入します。

このように、計算明細書で順を追って計算することで、最終的な控除額が導き出されます。繰り返しになりますが、「確定申告書等作成コーナー」を使えばこれらの計算は全て自動なので、初めての方はぜひ活用しましょう。

確定申告書の提出方法と提出期間

申告書の作成が終わったら、最後のステップである「提出」です。提出方法にはいくつかの選択肢があり、ご自身の状況に合わせて最適なものを選びましょう。また、提出できる期間についても正しく理解しておくことが重要です。

3つの提出方法

確定申告書の提出方法は、大きく分けて「e-Tax(電子申告)」「郵送」「持参」の3つです。それぞれのメリット・デメリットを比較してみましょう。

| 提出方法 | メリット | デメリット | こんな人におすすめ |

|---|---|---|---|

| e-Tax(電子申告) | ・24時間いつでも自宅から提出可能 ・還付までのスピードが速い(通常3週間程度) ・添付書類の一部を省略できる |

・マイナンバーカードとICカードリーダライタ(または対応スマホ)が必要 ・事前の利用者識別番号の取得など、初回の手間がかかる |

・時間を節約したい人 ・少しでも早く還付金を受け取りたい人 ・PCやスマホの操作に慣れている人 |

| 郵送 | ・税務署の開庁時間を気にせず提出できる ・税務署へ行く手間が省ける |

・通信日付印(消印)が提出日となる ・書類に不備があった場合のやり取りに時間がかかる ・普通郵便だと記録が残らない |

・日中、税務署に行く時間がない人 ・e-Taxの事前準備が間に合わない、または苦手な人 |

| 税務署に持参 | ・その場で収受印を押してもらえる安心感がある ・提出前に相談コーナーで質問できる(申告期間中) |

・確定申告期間中は非常に混雑し、長時間待つことがある ・税務署の開庁時間内に行く必要がある |

・初めての申告で不安が強い人 ・職員に直接確認しながら提出したい人 |

e-Tax(電子申告)で提出する

現在最も推奨されている方法です。マイナンバーカードと、それを読み取るためのICカードリーダライタ(またはマイナンバーカード読取対応のスマートフォン)があれば、自宅から申告を完了できます。国税庁の「確定申告書等作成コーナー」で作成したデータをそのまま送信できるため、印刷や郵送の手間がかかりません。還付金の振込が郵送や持参に比べて1〜2週間ほど早いのが最大の魅力です。

郵便または信書便で税務署に送付する

作成した申告書と添付書類一式を、住所地を管轄する税務署へ郵送します。この際、必ず「郵便物(第一種郵便物)」または「信書便物」として送る必要があります。宅配便やゆうパックなどは信書を送れないため利用できません。提出した証明として、簡易書留や特定記録郵便を利用すると安心です。封筒には自分の住所・氏名を記載し、控えの返送を希望する場合は、切手を貼った返信用封筒を同封しておきましょう。

税務署の受付に持参する

管轄の税務署の窓口へ直接提出する方法です。受付で収受印が押された控えをその場で受け取れるため、提出した証拠が手元に残り安心です。ただし、申告期間(特に締め切り間際)は大変な混雑が予想されます。開庁時間外でも、税務署に設置されている「時間外収受箱」に投函して提出することも可能です。

確定申告はいつからいつまで?

確定申告の期間は、原則として申告対象となる年の翌年2月16日から3月15日までです。この期間は、所得税の納付が必要な事業主などが対象の期間として広く知られています。

しかし、住宅ローン控除の申告は「還付申告」に該当します。還付申告とは、納めすぎた税金を返してもらうための申告のことで、通常の申告期間とは異なるルールが適用されます。

還付申告は、対象となる年の翌年1月1日から5年間行うことができます。

例えば、2024年中に住宅を取得した場合(2024年分の申告)、2025年1月1日から2029年12月31日までの5年間、いつでも申告が可能です。

つまり、会社員の方などが住宅ローン控除のためだけに確定申告を行う場合は、混雑する2月16日を待たずに、年明け早々の1月中に手続きを済ませてしまうのがおすすめです。早く申告すれば、その分還付金の振込も早くなります。万が一、3月15日を過ぎてしまっても、5年以内であれば問題なく控除を受けられますので、慌てずに手続きを行いましょう。

【2年目以降はもっと簡単】年末調整での手続き方法

初年度の確定申告を無事に終えれば、2年目以降の手続きはぐっと簡単になります。特に給与所得者(会社員)の方は、確定申告を行う必要がなくなり、勤務先の年末調整で手続きが完結します。

会社員は年末調整で手続きが完了する

初年度の確定申告を終えると、その年の10月頃に、税務署から残りの控除期間分(原則12年または9年分)の申告書類がまとめて郵送されてきます。

送られてくる書類は以下の2種類です。

- 給与所得者の(特定増改築等)住宅借入金等特別控除申告書

- 年末調整のための(特定増改築等)住宅借入金等特別控除証明書

これらの書類は、控除が受けられる年数分がセットになっています。例えば控除期間が13年の場合、2年目から13年目までの12年分の書類が一度に届きます。毎年1枚ずつ使用していくので、紛失しないように大切に保管しておきましょう。

2年目以降の年末調整では、以下の2つの書類を勤務先の担当部署に提出するだけで手続きは完了です。

- その年分の「住宅借入金等特別控除申告書」: 氏名、住所、ローンの年末残高などを自分で記入します。

- 金融機関から送られてくる「住宅取得資金に係る借入金の年末残高等証明書」: こちらも毎年10月〜1月頃にローンを組んでいる金融機関から送られてきます。

この2点を、勤務先から配布される「給与所得者の扶養控除等(異動)申告書」などと一緒に提出すれば、会社が税額計算を行い、12月の給与や賞与で還付金が調整されます。初年度の確定申告に比べると、手間が大幅に削減されるのが大きなメリットです。

万が一、税務署から送られてきた申告書を紛失してしまった場合は、管轄の税務署に再発行を依頼することができます。

個人事業主は2年目以降も確定申告が必要

年末調整の仕組みがない個人事業主やフリーランス、または給与収入が2,000万円を超える方などは、2年目以降も毎年確定申告が必要になります。

手続きの流れは初年度とほぼ同じですが、提出する書類が一部簡略化されます。

【2年目以降の確定申告で不要になる書類】

- 土地・建物の登記事項証明書

- 不動産売買契約書・工事請負契約書の写し

これらの書類は、物件の情報を証明するために初年度のみ必要なものです。2年目以降は、以下の書類で申告を行います。

- 確定申告書

- (特定増改築等)住宅借入金等特別控除額の計算明細書

- 住宅取得資金に係る借入金の年末残高等証明書

- (事業所得がある場合)青色申告決算書や収支内訳書

手続きの手間は毎年かかりますが、初年度に比べれば準備する書類が減るため、少し楽になります。

住宅ローン控除の確定申告でよくある質問

最後に、住宅ローン控除の確定申告に関して、多くの方が疑問に思う点や不安に感じる点をQ&A形式で解説します。

確定申告を忘れたらどうなる?

A. 5年以内であれば遡って申告(還付申告)が可能です。

住宅ローン控除の初年度の確定申告を忘れてしまっても、すぐに諦める必要はありません。前述の通り、還付申告は対象となる年の翌年1月1日から5年間行うことができます。例えば、2024年分の申告を忘れた場合でも、2029年の末日まで申告手続きが可能です。気づいた時点で速やかに「期限後申告」として手続きを行いましょう。還付申告にはペナルティ(加算税や延滞税)はありませんので、安心して申告してください。

夫婦(ペアローン)や親子(共有名義)でローンを組んだ場合は?

A. それぞれが確定申告を行う必要があります。

不動産を共有名義にし、それぞれが住宅ローンを組む「ペアローン」や、連帯債務者となっている場合、持分割合やローンの負担割合に応じて、各自が住宅ローン控除を受けることができます。 そのため、夫と妻、または親と子が、それぞれ自分の名義で確定申告を行う必要があります。控除額は、各自の年末ローン残高と持分に基づいて計算されます。二人分の控除を合算して一人が申告することはできないので注意が必要です。

繰り上げ返済や借り換えをしたら手続きは変わる?

A. 状況によって手続きが必要です。

- 繰り上げ返済をした場合:

特別な手続きは不要です。年末のローン残高が減るだけなので、その年の「年末残高等証明書」に記載された金額に基づいて控除額が計算されます。ただし、繰り上げ返済によってトータルの返済期間が10年未満になった場合、その時点で住宅ローン控除の対象外となるため注意が必要です。 - 借り換えをした場合:

新しいローンが元の住宅ローンの返済のためであり、その他の要件を満たしていれば、引き続き控除を受けられます。ただし、会社員で2年目以降に借り換えをした場合、その年の年末調整では手続きができず、再度確定申告が必要になるケースがあります。これは、年末調整で使う「控除証明書」の情報と、新しいローンの情報が一致しなくなるためです。借り換えを行った翌年の確定申告期間に、新しい金融機関の年末残高等証明書などを使って申告し直す必要があります。

転勤で一時的に住まなくなった場合はどうなる?

A. 原則として、居住していない期間は控除を受けられません。

住宅ローン控除は、本人がその住宅に居住していることが条件です。そのため、転勤などで家族全員が引っ越してしまった場合、その期間は控除の適用が停止されます。ただし、控除期間中に再びその住宅に戻って居住を再開した場合、残りの期間について控除を再適用できる可能性があります。その際は、税務署に「住宅借入金等特別控除の適用を受けるための再適用に関する届出書」を提出する必要があります。

なお、本人が単身赴任し、家族がその住宅に住み続けている場合は、引き続き控除を受けることができます。

確定申告が不要になるケースはある?

A. あります。主に所得や納税額がない場合などです。

住宅ローン控除は、納めるべき所得税や住民税から控除する制度です。そのため、以下のようなケースでは、そもそも控除する税金がないため、申告しても意味がなく、結果として不要となります。

- 合計所得金額が低く、基礎控除や扶養控除などによって課税所得がゼロになる場合。

- 「ふるさと納税」などの他の税額控除を適用した結果、所得税額がゼロになる場合。

また、合計所得金額が2,000万円を超えた年や、繰り上げ返済でローン期間が10年未満になった年も対象外となります。

確定申告の相談はどこにすればいい?

A. 税務署の相談窓口や税理士に相談できます。

- 税務署: 確定申告期間中(2月16日〜3月15日)は、多くの税務署で無料の相談会場が開設されます。職員に直接質問しながら申告書を作成できるので、初めてで不安な方には最適です。また、電話での相談(国税相談専用ダイヤル)も受け付けています。

- 税理士: 費用はかかりますが、専門家による確実なアドバイスが受けられます。事業所得があるなど申告内容が複雑な場合や、忙しくて自分で手続きをする時間がない場合には、依頼を検討するのも良いでしょう。

初めての住宅ローン控除の確定申告は、準備する書類も多く戸惑うかもしれませんが、この記事で解説した手順に沿って一つひとつ進めていけば、必ず完了できます。特に国税庁の「確定申告書等作成コーナー」は非常に便利なツールですので、ぜひ活用してみてください。