マイホームの購入は人生における大きな決断の一つですが、その際に大きな支えとなるのが「住宅ローン控除」制度です。この制度を最大限に活用することで、所得税や住民税の負担を大幅に軽減できます。しかし、その恩恵を受けるためには、初年度に確定申告という少し複雑な手続きを正確に行う必要があり、多くの必要書類を漏れなく準備しなければなりません。

この記事では、住宅ローン控除の基本から、手続きの具体的な流れ、そして最も重要となる必要書類について、誰にでも分かりやすく徹底的に解説します。1年目の確定申告で必要な書類はもちろん、2年目以降の年末調整で使う書類、それぞれの入手先や書き方のポイントまで網羅しています。

書類の準備は煩雑に感じられるかもしれませんが、一つひとつの書類が持つ意味と役割を理解すれば、スムーズに進めることが可能です。この記事をガイドとして、住宅ローン控除の手続きを確実に完了させ、賢く節税を実現しましょう。

目次

住宅ローン控除とは

住宅ローン控除は、多くの人がマイホームの夢を叶えるための強力な後押しとなる税制優遇制度です。正式名称を「住宅借入金等特別控除」と言い、個人が住宅ローンなどを利用して、マイホームの新築、取得、または増改築等をした場合に、一定の要件を満たすことで所得税額から直接控除を受けられる仕組みです。

この制度の最も大きな目的は、住宅取得に伴う個人の金利負担を軽減し、良質な住宅ストックの形成を促進することにあります。マイホーム購入は多額の資金を必要とし、その多くを住宅ローンで賄うのが一般的です。住宅ローン控除は、その返済負担を税金の還付という形で軽くすることで、国民の居住水準の向上と経済の活性化を図っています。

控除額の基本的な計算方法は、毎年末の住宅ローン残高に、定められた控除率を掛けて算出します。例えば、年末のローン残高が3,000万円で控除率が0.7%の場合、その年の控除額は最大で21万円となります。この金額が、納めるべき所得税から直接差し引かれます。もし所得税額だけでは控除しきれない場合、残りの控除額は翌年度の住民税からも一部控除されるため、非常に大きな節税効果が期待できます。

制度は時代に合わせて見直されており、特に2022年度の税制改正で大きな変更がありました。以前は控除率が1.0%でしたが、現在は原則0.7%に引き下げられています。これは、近年の低金利状況を反映したもので、支払う利息額を上回る控除(逆ザヤ)の問題を是正する目的があります。一方で、控除期間は新築住宅の場合、原則として最長13年間(中古住宅は10年間)となり、長期にわたって恩恵を受けられるようになっています。

また、現代社会の要請であるカーボンニュートラルの実現に向け、取得する住宅の環境性能に応じて控除の借入限度額が変動する仕組みが導入されました。省エネ性能が高い「認定長期優良住宅」や「ZEH(ゼッチ)水準省エネ住宅」などは、一般的な住宅よりも高い借入限度額が設定されており、より多くの控除を受けられる可能性があります。これは、国が環境に配慮した住宅の普及を後押ししていることの表れです。

この制度を利用するためには、いくつかの重要な要件を満たす必要があります。

- 所得要件: 控除を受ける年の合計所得金額が2,000万円以下であること(改正前は3,000万円以下でした)。

- 返済期間: 住宅ローンの返済期間が10年以上であること。

- 床面積要件: 登記簿上の床面積が50平方メートル以上であること。ただし、合計所得金額1,000万円以下の年に限り、40平方メートル以上50平方メートル未満の住宅も対象となります。

- 居住要件: 住宅を取得してから6ヶ月以内に自ら居住し、控除を受ける年の12月31日まで引き続き住んでいること。

これらの要件を満たした上で、最も重要なのが、住宅ローン控除を受ける最初の年は、必ずご自身で確定申告を行わなければならないという点です。税務署は、あなたがどのような住宅を、いくらのローンを組んで購入したのかを把握していません。そのため、初年度の確定申告を通じて、住宅の内容、ローンの詳細、その他必要な情報を申告し、税務署の審査を受ける必要があります。この最初のステップをクリアして初めて、住宅ローン控除の適用が開始されるのです。

2年目以降は、給与所得者(会社員など)であれば、勤務先の年末調整で手続きが完了するため簡便になりますが、初年度の確定申告だけは避けて通れない関門です。この記事の後半で詳しく解説する「必要書類」を正確に揃え、期限内に申告することが、10年以上にわたる節税メリットを享受するための第一歩となります。

住宅ローン控除の申請手続きの流れ

住宅ローン控除の申請手続きは、控除を受ける「1年目」と「2年目以降」で大きく異なります。特に、最初の年の手続きはご自身で行う必要があるため、全体の流れを正しく理解しておくことが重要です。ここでは、それぞれの年の手続きについて、具体的なステップを解説します。

1年目は確定申告

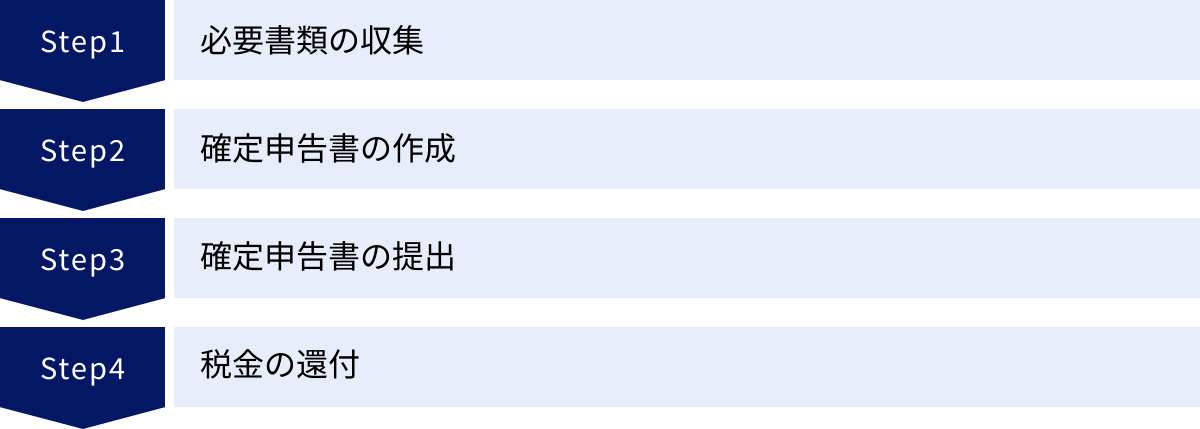

住宅ローン控除を初めて受ける年、つまり住宅に入居した年の翌年は、職業にかかわらず(会社員であっても)、必ずご自身で確定申告を行う必要があります。これは、税務署が住宅ローン控除の適用要件を満たしているかを初めて審査するために不可欠な手続きです。

なぜ確定申告が必要なのか?

会社員の場合、通常は勤務先の年末調整で税金の計算が完結しますが、住宅ローン控除の初年度だけは例外です。年末調整は、生命保険料控除や扶養控除など、比較的定型的な控除を処理するための簡易な手続きです。一方、住宅ローン控除は、住宅の売買契約書や登記事項証明書など、多岐にわたる専門的な書類を確認し、個別の状況(住宅の種類、取得対価、ローン残高など)を審査する必要があります。こうした複雑な審査は年末調整では対応できないため、税金の専門機関である税務署に対して、確定申告という正式な手続きを通じて申請することが求められるのです。

手続きの具体的な流れ

- 必要書類の収集(入居した年の秋~翌年1月頃)

後の章で詳述しますが、これが最も重要なステップです。法務局で取得する「登記事項証明書」、金融機関から送られてくる「住宅ローンの年末残高等証明書」、不動産会社との「売買契約書」の写しなど、多くの書類を事前に集める必要があります。 - 確定申告書の作成(翌年1月~3月頃)

収集した書類をもとに、「確定申告書」と「(特定増改築等)住宅借入金等特別控除額の計算明細書」を作成します。これらの書類は税務署で入手できるほか、国税庁のウェブサイトからもダウンロード可能です。

特に便利なのが、国税庁の「確定申告書等作成コーナー」です。画面の案内に従って数値を入力していくだけで、複雑な控除額の計算も自動で行われ、申告書を簡単に作成できます。マイナンバーカードと対応するスマートフォンやICカードリーダライタがあれば、そのまま電子申告(e-Tax)も可能です。 - 確定申告書の提出(原則、翌年2月16日~3月15日)

作成した申告書と添付する必要書類を、所轄の税務署に提出します。提出方法は主に以下の3つです。- e-Tax(電子申告): 自宅からインターネット経由で提出できます。添付書類の一部を省略できるメリットがあります。

- 郵送: 信書便で税務署に送付します。消印の日付が提出日とみなされます。

- 税務署の窓口へ持参: 開庁時間内に直接提出します。

- 税金の還付(提出から約1ヶ月~1ヶ月半後)

申告内容に問題がなければ、提出からおよそ1ヶ月から1ヶ月半程度で、申告書に記載した銀行口座に還付金が振り込まれます。e-Taxで申告した場合は、還付までの期間が3週間程度に短縮される傾向があります。

この初年度の確定申告を忘れてしまうと、その年の控除は受けられません。ただし、還付申告は過去5年まで遡って申請できるため、もし忘れてしまった場合でも諦めずに手続きを行いましょう。

2年目以降は年末調整(会社員の場合)

初年度の確定申告という大きな山を越えれば、2年目以降の手続きは格段に簡単になります。給与所得者(会社員や公務員など)の場合は、勤務先の年末調整で住宅ローン控除の手続きが完了します。

なぜ年末調整で済むのか?

1年目の確定申告で、あなたの住宅やローンに関する情報はすでに税務署に登録・審査済みです。そのため、2年目以降は「ローン残高がいくら残っているか」という情報さえ更新すれば、控除を継続できます。この簡便な手続きのために、税務署と金融機関がそれぞれ重要な書類を発行してくれます。

手続きの具体的な流れ

- 重要書類の受け取り(毎年10月~11月頃)

年末調整の時期が近づくと、以下の2つの書類が手元に届きます。- 「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」兼「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」:

これは、1年目の確定申告が終わった年の10月頃に、税務署から残りの控除期間分(例:控除期間13年なら12年分)がまとめて一括で送付されます。非常に重要な書類なので、絶対に紛失しないよう大切に保管してください。毎年1枚ずつ使用します。 - 「住宅取得資金に係る借入金の年末残高等証明書」:

こちらは、住宅ローンを組んでいる金融機関から毎年10月~11月頃に郵送されます。その年の年末時点でのローン残高が記載されています。

- 「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」兼「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」:

- 勤務先への書類提出(毎年11月~12月頃)

勤務先から年末調整の書類(給与所得者の扶養控除等(異動)申告書など)が配布される際に、上記で準備した2つの書類を一緒に提出します。

「控除申告書」には、金融機関から届いた「年末残高等証明書」に記載されているローン残高などを転記し、必要事項を記入・押印(または署名)します。 - 控除の適用

書類を提出すれば、あとの計算はすべて勤務先の経理担当者が行ってくれます。12月または翌年1月の給与で、年間の所得税が精算され、住宅ローン控除分が還付されるのが一般的です。

このように、2年目以降は自身で税務署に行く必要がなく、手続きの負担が大幅に軽減されます。ただし、個人事業主やフリーランスの方は、2年目以降も毎年確定申告で住宅ローン控除を申請する必要があるため注意が必要です。

【1年目・確定申告】住宅ローン控除の必要書類一覧

住宅ローン控除の初年度手続きで最も重要かつ手間がかかるのが、必要書類の準備です。書類に不備があると、手続きが遅れたり、最悪の場合、控除が受けられなくなったりする可能性もあります。ここでは、全員が必ず準備する「共通の書類」と、個人の状況によって必要となる「追加の書類」に分けて、一つひとつ詳しく解説します。

全員が準備する共通の書類

以下の書類は、住宅ローン控除を申請するすべての方が、1年目の確定申告で提出または提示する必要があるものです。

確定申告書

- どんな書類か?: 1年間の所得と、それに対する税額を計算し、国に申告するための正式な様式です。住宅ローン控除だけでなく、医療費控除など他の控除もこの書類で申告します。給与所得者の場合は「確定申告書A」、個人事業主などは「確定申告書B」を使用していましたが、令和4年分以降は様式が一本化され、新しい「確定申告書」を使用します。

- 入手方法:

- 税務署の窓口: 直接受け取ることができます。

- 国税庁のウェブサイト: PDF形式でダウンロードして印刷できます。

- 国税庁「確定申告書等作成コーナー」: ウェブ上で必要事項を入力すれば、自動で作成・印刷できます。e-Taxを利用する場合は、そのまま電子申告が可能です。

- 注意点: 住宅ローン控除は「第一表」と「第二表」に必要事項を記入します。作成コーナーを利用すると、記入漏れのリスクが少なく安心です。

(特定増改築等)住宅借入金等特別控除額の計算明細書

- どんな書類か?: 住宅ローン控除の控除額を具体的に計算するための専用の明細書です。住宅の取得対価や床面積、ローンの年末残高などを記入し、最終的な控除額を算出します。確定申告書に添付して提出する、住宅ローン控除手続きの核となる書類です。

- 入手方法: 確定申告書と同様に、税務署の窓口や国税庁のウェブサイトで入手できます。「確定申告書等作成コーナー」で作成する場合は、住宅ローン控除の項目を選択すれば自動的にこの明細書も作成されます。

- 注意点: 記入項目が多岐にわたり複雑です。後述する「書き方のポイント」や、国税庁が公開している記載例をよく確認しながら、慎重に作成しましょう。

本人確認書類(マイナンバーカードなど)

- どんな書類か?: 申告者が本人であることを証明し、マイナンバー(個人番号)を確認するための書類です。

- 必要なもの:

- マイナンバーカードを持っている場合: マイナンバーカードの表面と裏面の写しを提出します。e-Taxの場合は、カードを読み取らせることで本人確認が完了します。

- マイナンバーカードを持っていない場合: 以下の2種類の書類が必要です。

- 番号確認書類: 「通知カード」の写し、またはマイナンバーが記載された「住民票の写し」など。

- 身元確認書類: 運転免許証、パスポート、健康保険証などの写し。

- 注意点: どの方法で申告するか(e-Tax、郵送、窓口持参)によって提示・提出方法が異なりますので、事前に確認しておきましょう。

源泉徴収票(給与所得者の場合)

- どんな書類か?: 会社員や公務員などの給与所得者が、その年に勤務先から受け取った給与の総額や、納付した所得税額などが記載された書類です。確定申告書に年収や源泉徴収税額を転記するために必要となります。

- 入手方法: 通常、その年の年末調整が終わった後、12月下旬から翌年1月末までに勤務先から交付されます。

- 注意点: 確定申告の際には、原本を提出する必要があります。紛失した場合は、勤務先の経理担当部署に依頼して再発行してもらいましょう。

住宅ローンの年末残高等証明書

- どんな書類か?: 正式名称は「住宅取得資金に係る借入金の年末残高等証明書」です。その年の12月31日時点での住宅ローンの残高がいくらあるかを、金融機関が証明する書類です。控除額計算の基礎となる非常に重要な書類です。

- 入手方法: 住宅ローンを契約している金融機関から、毎年10月下旬から翌年1月頃にかけて郵送されてきます。初年度は住宅の引き渡し時期などによって送付タイミングが異なる場合があります。

- 注意点: 紛失した場合は、速やかに金融機関に連絡して再発行を依頼してください。複数の金融機関でローンを組んでいる場合は、すべての金融機関から取り寄せる必要があります。

土地・建物の登記事項証明書

- どんな書類か?: 不動産(土地・建物)の所有者、所在地、地番、床面積、新築年月日などの情報が記録されている公的な証明書です。住宅ローン控除の対象となる家屋の情報を税務署が確認するために必要です。

- 入手方法: 不動産の所在地を管轄する法務局の窓口で取得できます。手数料(窓口で600円、オンライン請求・郵送で500円、オンライン請求・窓口交付で480円など)が必要です。オンラインでの請求も可能で、郵送で受け取るか、指定の法務局で受け取ることができます。

- 注意点: マンションの場合は、建物全体の登記事項証明書ではなく、自身が所有する専有部分の登記事項証明書が必要です。通常、司法書士に登記を依頼した際に、完了後の書類として受け取っていることが多いです。

土地・建物の不動産売買契約書または工事請負契約書の写し

- どんな書類か?: 住宅や土地をいくらで購入したか(取得対価)や、契約年月日などを証明するための書類です。建売住宅や中古住宅、マンションを購入した場合は「不動産売買契約書」、注文住宅を新築した場合は「工事請負契約書」が該当します。

- 入手方法: 住宅の契約時に、不動産会社やハウスメーカーから受け取ります。原本ではなく、コピーを提出します。

- 注意点: 契約書に貼付されている収入印紙も重要な情報ですので、必ず含めてコピーを取るようにしましょう。この書類は住宅を売却する際にも必要になるため、原本は大切に保管してください。

状況に応じて追加で必要な書類

上記に加えて、住宅の種類や取得方法など、個別の状況に応じて以下の書類が必要になる場合があります。ご自身の状況と照らし合わせて、漏れなく準備しましょう。

認定住宅(長期優良住宅・低炭素住宅など)の証明書の写し

- どんな場合?: 取得した住宅が、省エネ性能などに優れた「認定長期優良住宅」「認定低炭素住宅」「ZEH水準省エネ住宅」「省エネ基準適合住宅」に該当する場合です。これらの住宅は、一般の住宅よりも控除の対象となる借入限度額が大きくなるため、その証明が必要です。

- 必要な書類:

- 認定長期優良住宅: 都道府県や市区町村が発行する「長期優良住宅建築等計画の認定通知書」の写しと、市区町村が発行する「住宅用家屋証明書」の写し(または認定長期優良住宅建築証明書)。

- 認定低炭素住宅: 都道府県や市区町村が発行する「低炭素建築物新築等計画の認定通知書」の写しと、「住宅用家屋証明書」の写し(または認定低炭素住宅建築証明書)。

- その他の省エネ住宅: 登録住宅性能評価機関などが発行する「住宅省エネルギー性能証明書」や「建設住宅性能評価書」の写し。

- 入手方法: 通常、住宅の引き渡し時にハウスメーカーや建築会社から受け取ります。

中古住宅の場合に必要な書類

- どんな場合?: 中古住宅を取得し、かつその住宅が一定の築年数(耐火建築物は25年、非耐火建築物は20年)を超えている場合、耐震性を証明する書類が必要になります。

- 必要な書類(いずれか1つ):

- 耐震基準適合証明書: 建築士などが発行。地震に対する安全性の基準を満たしていることを証明します。

- 既存住宅性能評価書(耐震等級1以上): 登録住宅性能評価機関が発行。住宅の性能を客観的に評価した書類です。

- 既存住宅売買瑕疵(かし)保険への加入を証明する書類: 住宅専門の保険法人が発行する付保証明書。

- 注意点: これらの証明書は、住宅の取得日前に申請・取得されている必要があります(一部例外あり)。中古住宅の購入を検討する段階で、不動産会社に確認しておくことが重要です。

増改築の場合に必要な書類(増改築等工事証明書など)

- どんな場合?: 自宅のリフォームやリノベーション(増改築)で住宅ローン控除を利用する場合です。

- 必要な書類:

- 増改築等工事証明書: 建築士事務所登録をしている建築士、指定確認検査機関などが発行。工事の内容や費用、年月日などを証明します。

- その他: 工事請負契約書の写し、場合によっては住宅用家屋証明書の写しなども必要です。

- 注意点: 一定規模以上のリフォーム(バリアフリー改修、省エネ改修など)が対象となります。工事内容によって要件が異なるため、事前に国税庁のウェブサイトなどで確認しましょう。

補助金などを受けている場合の証明書

- どんな場合?: 住宅の取得に際して、国や地方公共団体から補助金(例:すまい給付金、ZEH補助金など)を受け取ったり、親などから住宅取得等資金の贈与を受けたりした場合です。

- 必要な書類: 補助金や贈与の額を証明する書類(例:補助金の交付決定通知書、贈与税の申告書など)。

- 注意点: 住宅の取得対価から、受け取った補助金や贈与の額を差し引いて控除額を計算する必要があります。計算明細書に正確な金額を記入するために、これらの証明書類が必要となります。

【2年目以降・年末調整】住宅ローン控除の必要書類一覧

初年度の確定申告を無事に終えれば、2年目以降の手続きは大幅に簡素化されます。給与所得者の場合、勤務先で行われる年末調整で住宅ローン控除の申請が完結します。その際に必要となる書類は、基本的に以下の2点だけです。これらの書類を正しく準備し、勤務先に提出することで、引き続き税金の控除を受けられます。

給与所得者の(特定増改築等)住宅借入金等特別控除申告書

この書類は、2年目以降の年末調整における住宅ローン控除手続きの中心となるものです。正式名称は「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」と言い、これ一枚で税務署への申告と控除の証明を兼ねています。そのため、書類の上部には「申告書」、下部には「証明書」という記載があります。

- どんな書類か?:

この申告書は、年末調整で住宅ローン控除を受けるために、本人が必要事項を記入して勤務先に提出するための書類です。金融機関から送られてくる「年末残高等証明書」の内容をもとに、ご自身の住所・氏名、住宅ローンの年末残高などを記入し、控除額を計算する欄を埋めていきます。 - 入手方法:

この書類は自分でどこかへ取りに行くものではありません。初年度の確定申告を終えた年の10月頃に、所轄の税務署から、残りの控除対象期間分がまとめて一括で郵送されてきます。

例えば、控除期間が13年の場合、初年度の確定申告を済ませると、残り12年分の申告書が12枚、一度に送られてくるということです。封筒には「令和〇年分」と各年の年度が記載されており、毎年その該当する年の用紙を1枚ずつ使用します。 - 最大の注意点:

この書類は絶対に紛失しないようにしてください。複数年分がまとめて送られてくるため、引っ越しや大掃除の際に誤って捨ててしまわないよう、専用のファイルに保管するなど、厳重な管理が求められます。

もし紛失してしまった場合、税務署に「年末調整のための(特定増改…)住宅借入金等特別控除証明書の交付申請書」を提出すれば再発行が可能ですが、申請から交付までには時間がかかることがあります。年末調整の時期に間に合わなくなると、その年は年末調整での控除が受けられず、再度ご自身で確定申告をする手間が発生してしまいます。税務署から書類が届いたら、すぐに中身を確認し、安全な場所に保管する習慣をつけましょう。

住宅ローンの年末残高等証明書

この書類は、初年度の確定申告でも使用したもので、2年目以降も毎年必要になります。

- どんな書類か?:

正式名称は「住宅取得資金に係る借入金の年末残高等証明書」です。住宅ローンを契約している金融機関が発行する、その年の12月31日時点でのローン残高を証明する公的な書類です。この証明書に記載されている金額が、その年の控除額を計算する上での基礎となります。 - 入手方法:

住宅ローンを返済中の間、毎年10月下旬から11月頃にかけて、ローン契約先の金融機関から自動的に郵送されてきます。金融機関によっては、インターネットバンキングのサイトから電子データでダウンロードできる場合もあります。勤務先が電子データでの提出を認めているか、事前に確認しておくと良いでしょう。 - 注意点:

- 複数のローン契約がある場合: 例えば、夫婦でペアローンを組んでいる場合や、複数の金融機関から借り入れをしている場合は、それぞれの契約ごとに年末残高等証明書が発行されます。年末調整では、ご自身の負担するすべてのローンに関する証明書を提出する必要があります。

- 繰り上げ返済をした場合: 年の途中で繰り上げ返済をしても、年末時点での残高に基づいて証明書が発行されます。繰り上げ返済によってローン残高が減るため、翌年以降の控除額もそれに伴って減少します。

- 紛失した場合: 万が一紛失してしまった場合は、速やかに取引のある金融機関の支店やコールセンターに連絡し、再発行を依頼してください。再発行には数日から数週間かかる場合があるため、年末調整の提出期限に間に合うよう、早めに行動することが肝心です。

2年目以降の手続きは、これら2つの書類を勤務先に提出するだけで完了します。初年度の大変さに比べれば非常にシンプルですが、「税務署から送られてくる申告書をなくさないこと」「金融機関から届く証明書を確実に受け取ること」という2点を忘れずに行うことが、継続して控除を受けるための鍵となります。

住宅ローン控除の必要書類の入手先まとめ

住宅ローン控除の申請には多くの書類が必要となり、「どの書類をどこで手に入れれば良いのか」と混乱してしまう方も少なくありません。ここでは、これまで解説してきた必要書類を「入手先」ごとに整理し、一覧でご紹介します。このまとめを参考に、効率的に書類集めを進めましょう。

| 入手先 | 書類名 | 主な役割・補足 |

|---|---|---|

| 税務署 | ・確定申告書 ・(特定増改築等)住宅借入金等特別控除額の計算明細書 ・給与所得者の(特定増改築等)住宅借入金等特別控除申告書 |

・1年目の確定申告で使用(申告書、計算明細書) ・2年目以降の年末調整で使用(控除申告書) ・国税庁サイトからのダウンロードやe-Taxでの作成も可能 |

| 法務局 | ・土地・建物の登記事項証明書 | ・不動産の所有者や床面積などを証明 ・オンライン請求や郵送請求も可能。手数料が必要 |

| 金融機関 | ・住宅ローンの年末残高等証明書 | ・年末時点のローン残高を証明 ・毎年10月~11月頃に郵送で届く |

| 勤務先 | ・源泉徴収票 | ・年収や納付済み所得税額を証明 ・年末調整後、1月頃までに交付される |

| 市区町村役場・都道府県 | ・認定住宅の証明書(認定通知書など) ・住宅用家屋証明書 |

・長期優良住宅などの性能を証明 ・住民票の写し(マイナンバー確認用)も市区町村で取得可 |

| 不動産会社・ハウスメーカー等 | ・不動産売買契約書または工事請負契約書(の写し) ・増改築等工事証明書、耐震基準適合証明書など |

・住宅の取得対価や契約日を証明 ・契約時に受領した書類。大切に保管が必要 |

以下で、それぞれの入手先について、さらに詳しく解説します。

税務署で入手する書類

税務署は、確定申告と住宅ローン控除手続きの中心的な役割を担います。

- 確定申告書・計算明細書: 1年目の確定申告で必須の書類です。最寄りの税務署の窓口で直接受け取れるほか、国税庁のウェブサイトからPDFファイルをダウンロードして印刷することもできます。最もおすすめなのは、国税庁の「確定申告書等作成コーナー」を利用する方法です。画面の指示に従って入力するだけで、計算間違いなく書類を作成でき、そのまま印刷したりe-Taxで送信したりできます。

- 給与所得者の(特定増改築等)住宅借入金等特別控除申告書: 2年目以降の年末調整で使う書類です。これは自分で取りに行くのではなく、初年度の確定申告後、その年の10月頃に残りの控除期間分が税務署からまとめて郵送されてきます。紛失した場合の再発行は税務署に申請しますが、時間がかかるため厳重に保管しましょう。

法務局で入手する書類

法務局は、不動産登記を管理している役所です。

- 土地・建物の登記事項証明書: 住宅の所有者情報や床面積などを公的に証明する書類で、1年目の確定申告で必要です。不動産の所在地を管轄する法務局の窓口で申請・取得します。窓口に行く時間がない場合は、「登記・供託オンライン申請システム」を利用したオンライン請求が便利です。手数料が窓口より安く、郵送で受け取るか、最寄りの法務局で受け取るかを選べます。

金融機関から送られてくる書類

住宅ローンを契約している銀行や信用金庫などの金融機関からは、控除計算の基礎となる重要な書類が送られてきます。

- 住宅ローンの年末残高等証明書: 毎年、年末調整や確定申告の時期に合わせて、10月下旬から11月頃に登録した住所へ郵送されます。これは1年目の確定申告でも、2年目以降の年末調整でも毎年必要になります。もし届かない場合や紛失した場合は、速やかに取引金融機関に問い合わせて再発行を依頼してください。

勤務先から受け取る・提出する書類

給与所得者(会社員など)にとって、勤務先は税手続きの窓口となります。

- 源泉徴収票: 1年間の給与収入と源泉徴収された所得税額が記載されており、1年目の確定申告で所得を証明するために必須です。通常、年末調整が完了した後の12月下旬から翌年1月末までに交付されます。確定申告では原本の提出が求められます。

- 年末調整の書類: 2年目以降は、税務署と金融機関から届いた書類(控除申告書と残高証明書)を、勤務先で配布される年末調整の関連書類とともに提出します。

市区町村役場・都道府県で入手する書類

住宅の種類や個人の状況によっては、地方自治体から証明書を取得する必要があります。

- 認定住宅の証明書: 取得した住宅が「長期優良住宅」や「低炭素住宅」である場合、その認定を行った都道府県や市区町村から「認定通知書」が発行されます。これは通常、住宅の引き渡し時に施工会社経由で受け取ります。

- 住宅用家屋証明書: 登録免許税の軽減措置を受けるために取得する書類ですが、住宅ローン控除で認定住宅の証明として使える場合もあります。市区町村の役所で取得します。

- 住民票の写し: マイナンバーカードがない場合に、番号確認書類として利用できます。市区町村の役所や、マイナンバーカードがあればコンビニのマルチコピー機でも取得可能です。

不動産会社やハウスメーカーから受け取る書類

住宅の購入や建築の契約時に受け取る書類も、確定申告で重要な役割を果たします。

- 不動産売買契約書・工事請負契約書: 住宅の取得価格を証明する最も基本的な書類です。契約時に受け取り、自分で大切に保管しておく必要があります。確定申告ではコピーを提出します。

- 各種証明書: 中古住宅の「耐震基準適合証明書」や、リフォーム時の「増改築等工事証明書」、省エネ住宅の「住宅省エネルギー性能証明書」などは、不動産会社、建築士、施工会社などを通じて入手します。これらの書類が必要かどうかは、住宅の条件によって決まるため、契約時や引き渡し時によく確認しておくことが重要です。

主要な書類の書き方のポイント

住宅ローン控除の手続きで特に多くの人が戸惑うのが、専門的で記入項目の多い書類の作成です。ここでは、特に重要となる「計算明細書」と「控除申告書」の2つについて、書き方のポイントを分かりやすく解説します。国税庁の「確定申告書等作成コーナー」を利用すれば自動計算される部分も多いですが、各項目が何を意味するのかを理解しておくと、間違いを防ぎ、スムーズに手続きを進められます。

(特定増改築等)住宅借入金等特別控除額の計算明細書の書き方

この書類は、1年目の確定申告で提出する、控除額計算の心臓部です。主に「1面」と「2面」で構成されています。手元に「売買契約書」「登記事項証明書」「年末残高等証明書」を準備して作業を始めましょう。

【1面の主な記入項目とポイント】

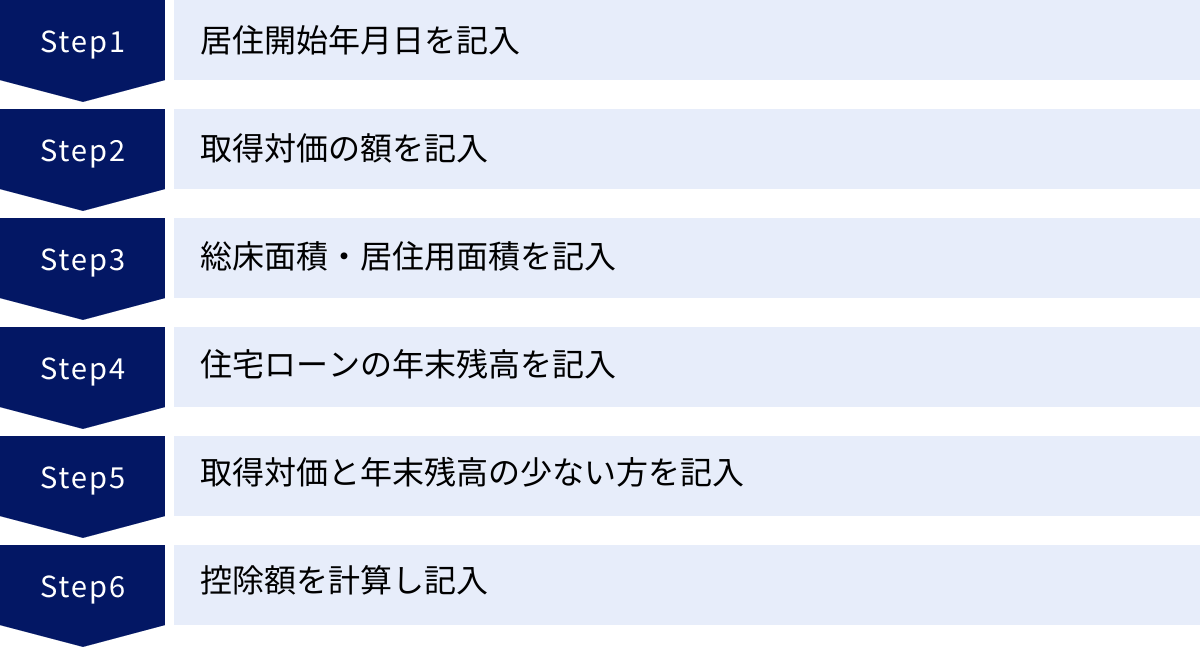

- 「居住開始年月日」欄:

実際にその住宅に住み始めた年月日を記入します。住民票を移した日と必ずしも一致するわけではなく、事実として居住を開始した日を記載してください。この日付が控除のスタート地点となります。 - 「取得対価の額」欄(家屋・土地):

- 家屋の取得対価: 不動産売買契約書に記載されている建物本体の価格(消費税込み)を記入します。

- 土地の取得対価: 土地の購入価格を記入します。

- ポイント: 契約書で建物と土地の価格が一体となっている場合は、契約書の内訳や不動産会社への確認が必要です。消費税額から建物価格を逆算する方法もあります。また、仲介手数料や登記費用などの諸費用は取得対価に含めることはできません。

- 「総(床)面積」と「うち居住用部分の床面積」欄:

- 法務局で取得した「登記事項証明書」に記載されている床面積を転記します。マンションの場合は、専有部分の面積を記入します。

- 店舗兼住宅などの場合、居住用として使っている部分の面積を「うち居住用部分の床面積」に記入し、その割合(居住用割合)を計算します。居住用割合が90%以上であれば、100%として計算して問題ありません。

- 「住宅借入金等の年末残高」欄:

金融機関から送られてくる「住宅ローンの年末残高等証明書」に記載されている年末残高をそのまま転記します。複数のローンがある場合は、それらを合計した金額を記入します。 - 「(取得対価の額)と(年末残高)のいずれか少ない方の金額」欄:

上記で算出した「取得対価の額の合計」と「年末残高の合計」を比較し、金額が少ない方をこの欄に記入します。控除額の計算は、この少ない方の金額を基に行われるため、非常に重要な項目です。 - 「控除額の計算」欄:

上記の「いずれか少ない方の金額」に、控除率(通常は0.7%)を掛けて、その年の住宅ローン控除額を算出します。100円未満の端数は切り捨てます。この算出された金額が、最終的に確定申告書の第一表に転記する控除額となります。

【2面の主な記入項目】

2面は、1面の計算の根拠となる詳細情報を記入する部分です。

- 新築または購入した家屋や土地に関する詳細情報(所在地、契約年月日など)を、契約書や登記事項証明書を見ながら記入します。

- 住宅ローンを組んだ金融機関名や、ローンの当初借入額なども記入する欄があります。

給与所得者の(特定増改築等)住宅借入金等特別控除申告書の書き方

この書類は、2年目以降に会社員などが年末調整で使うものです。計算明細書に比べるとはるかにシンプルですが、毎年記入が必要なためポイントを押さえておきましょう。手元には「年末残高等証明書」と、勤務先から配布される「給与所得者の保険料控除申告書」を準備してください。

- 上部の個人情報欄:

「給与の支払者の名称(氏名)」には勤務先の会社名を、「給与の支払者の所在地(住所)」には勤務先の住所を記入します。ご自身の氏名、住所も忘れずに記入し、押印(または署名)します。 - 「新築又は購入に係る借入金等の年末残高」欄:

ここが最も重要な記入箇所です。金融機関から送られてきた「住宅ローンの年末残高等証明書」に記載されている年末残高の金額を、一円単位で正確に転記します。 - 「住宅借入金等特別控除額の計算の基礎となる借入金等の年末残高」欄:

上記で転記した年末残高と、申告書に予め印字されている「住宅の取得対価の額」を比較し、いずれか少ない方の金額を記入します。 - 「住宅借入金等特別控除額」欄:

上記で算出した「基礎となる年末残高」に、控除率(0.7%)を掛けて、その年の控除額を算出します(100円未満切り捨て)。この金額が、実際に所得税から控除される額となります。 - 「連帯債務による住宅借入金等」欄:

夫婦でペアローンを組んでいる場合など、連帯債務者としてローンを負担している場合に記入が必要です。ご自身の負担割合を乗じた後の年末残高などを記入します。 - 「年末調整の住宅借入金等特別控除額」欄:

算出した控除額を、この欄に再度転記します。この金額を基に、勤務先の経理担当者が年末調整の計算を行います。

これらの書類作成は、慣れないうちは難しく感じるかもしれません。しかし、一つひとつの項目がどの書類のどの情報に対応しているかを理解すれば、作業は格段に楽になります。特に初年度は、国税庁の「確定申告書等作成コーナー」を積極的に活用することをおすすめします。

住宅ローン控除の手続きに関する注意点とQ&A

住宅ローン控除の手続きは長期間にわたるため、その間にさまざまな疑問やトラブルが発生することがあります。ここでは、多くの人が直面しがちな注意点や疑問について、Q&A形式で分かりやすく解説します。

書類を紛失した場合の再発行手続き

「重要書類をなくしてしまった!」という事態は誰にでも起こり得ます。しかし、ほとんどの書類は再発行が可能です。慌てずに、以下の対応を取りましょう。

- Q: 2年目以降に使う「控除申告書」をなくしました。どうすればいいですか?

- A: 税務署からまとめて送られてきた「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」を紛失した場合、所轄の税務署に申請すれば再発行が可能です。税務署の窓口に行くか、国税庁サイトから「年末調整のための(特定増改築等)住宅借入金等特別控除証明書の交付申請書」をダウンロードして郵送で申請します。ただし、再発行には1~2週間程度かかることがあるため、年末調整の時期が迫っている場合は急いで手続きを行いましょう。間に合わない場合は、その年だけ自分で確定申告をする必要があります。

- Q: 金融機関から届く「年末残高等証明書」を紛失しました。

- A: すぐに住宅ローンを契約している金融機関の支店やコールセンターに連絡してください。再発行の手続きを案内してくれます。こちらも発行までに時間がかかる場合があるため、紛失に気づいた時点ですぐに連絡することが重要です。

- Q: 「登記事項証明書」や「売買契約書」が見つかりません。

- A: 「登記事項証明書」は法務局で何通でも再取得が可能です。手数料がかかりますが、オンラインでも請求できます。「不動産売買契約書」の原本を紛失した場合、再発行は原則できません。ただし、コピーを不動産会社が保管している可能性があるため、一度問い合わせてみましょう。確定申告で必要なのは写しなので、コピーが入手できれば問題ありません。

確定申告の期限と申請を忘れた場合の対処法

- Q: 初年度の確定申告(2月16日~3月15日)を忘れてしまいました。もう控除は受けられませんか?

- A: 諦める必要はありません。 住宅ローン控除のような税金が戻ってくる「還付申告」は、通常の確定申告期間とは関係なく、その年の翌年1月1日から5年間、いつでも申告が可能です。例えば、2023年に入居した場合、2024年2月~3月の申告を忘れても、2028年の年末まで申告手続きができます。ペナルティもありませんので、気づいた時点ですぐに申告しましょう。

- Q: 2年目以降の年末調整で申請を忘れました。どうなりますか?

- A: この場合も、ご自身で確定申告を行えば、住宅ローン控除を受けることができます。勤務先で発行してもらった源泉徴収票と、手元にある「控除申告書」「年末残高等証明書」を使って、1年目と同じように確定申告書を作成し、税務署に提出してください。

繰り上げ返済をした場合はどうなる?

- Q: 繰り上げ返済をすると、住宅ローン控除は受けられなくなりますか?

- A: 繰り上げ返済をしても、住宅ローン控除は引き続き受けられます。控除額はあくまで「年末時点でのローン残高」に基づいて計算されるため、繰り上げ返済によって残高が減れば、その分、翌年以降の控除額は少なくなります。

- Q: 繰り上げ返済で注意すべき点はありますか?

- A: 最も重要な注意点は、ローンの返済期間です。 住宅ローン控除の適用要件の一つに「返済期間が10年以上であること」があります。繰り上げ返済(特に期間短縮型)によって、当初の返済終了日までの期間が10年未満になってしまうと、その時点で住宅ローン控除の対象外となり、控除が打ち切られてしまいます。繰り上げ返済を検討する際は、返済後の残存期間が10年以上残るかどうかを必ず確認しましょう。

ペアローンなど共有名義の場合の手続き

- Q: 夫婦の共有名義で住宅を購入し、ペアローンを組んでいます。手続きはどうなりますか?

- A: 共有名義の場合、夫と妻がそれぞれ住宅ローン控除の対象となります。 重要なのは、それぞれの持分割合とローンの負担割合に応じて、各自が個別に申告手続きを行う必要があるという点です。

- 1年目の確定申告: 夫と妻のそれぞれが、自分の名義で確定申告書を作成し、必要書類を揃えて申告します。例えば、「登記事項証明書」や「売買契約書」は1通をコピーして二人で使えますが、「年末残高等証明書」や「源泉徴収票」は各自のものが必要です。

- 2年目以降の年末調整: 夫と妻のそれぞれが、勤務先に「控除申告書」と「年末残高等証明書」を提出します。控除申告書には、各自のローン残高と負担割合に応じた金額を記入します。

- ポイント: それぞれが控除を受けられるため、世帯全体での節税効果が大きくなる可能性があります。持分割合とローン負担額を一致させておくことが、スムーズな手続きの鍵となります。

個人事業主・フリーランスの場合の手続き

- Q: 個人事業主の場合、手続きで会社員と違う点はありますか?

- A: 大きく2つの違いがあります。

- 毎年、確定申告が必要: 会社員のように2年目から年末調整で済ませることはできず、控除を受ける期間中は毎年、ご自身で確定申告を行う必要があります。

- 事業用と居住用の按分計算: 自宅の一部を事務所や仕事場として使っている「店舗兼住宅」や「事務所兼住宅」の場合、住宅ローン控除の対象となるのは居住用部分のみです。そのため、床面積やローン残高、取得対価などを、事業用と居住用の割合に応じて按分計算する必要があります。例えば、総床面積100㎡のうち30㎡を事業用に使っている場合、居住用割合は70%となり、ローン残高や取得対価に70%を乗じた金額を基に控除額を計算します。この按分割合の根拠を明確にしておくことが重要です。

- A: 大きく2つの違いがあります。